Поле "Налоговый орган код" находится на титульном листе налоговой декларации. Если заполнить код налогового органа неправильно, инспекция не примет отчет. Мы подготовили подробную инструкцию для этого поля.

Минфин России постепенно меняет действующие формы деклараций. Так, налогоплательщики должны заполнять в числе других обновленные декларации по земельному и транспортному налогам, налогу на имущество организаций. Титульный лист в этих формах несколько отличается от титульного листа других деклараций.

Особенности заполнения титульного листа

Рассмотрим особенности заполнения титульного листа обновленных деклараций, а также порядок заполнения титульного листа остальных деклараций (включая расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов).

Налогоплательщик заполняет страницу 001 типовой формы титульного листа, кроме раздела «Заполняется работником налогового органа». Эта страница содержит:

- сведения о виде налоговой декларации, налоговом периоде и дате представления декларации в налоговый орган (код);

- основные учетные сведения о налогоплательщике;

- подпись налогоплательщика - физического лица либо руководителя, главного бухгалтера организации-налогоплательщика и (или) их уполномоченного представителя.

ИНН и КПП

Сначала на титульном листе указывается ИНН (идентификационный номер налогоплательщика), присвоенный организации или индивидуальному предпринимателю налоговым органом.

В строке «ИНН» 12 ячеек. Такое же количество знаков содержит ИНН индивидуального предпринимателя и физического лица. ИНН организации состоит из 10 знаков, поэтому организации заполняют эту строку следующим образом. В декларации по налогу на прибыль, налогу на имущество, ЕНВД, земельному налогу, налогу, уплачиваемому при применении УСН, а также по сельхозналогу показатель ИНН в зоне из 12 ячеек заполняется слева направо начиная с первой ячейки, при этом в последних двух ячейках ставятся прочерки. В остальных декларациях и расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов в первых двух ячейках организации проставляют нули, а ИНН вписывают начиная с третьей ячейки.

После ИНН организации указывают КПП. Юридические и физические лица, представляющие декларации, ИНН и КПП указывают на основании свидетельств и уведомлений о постановке на налоговый учет .

Для российских организаций и физических лиц формы свидетельства и уведомления о постановке на налоговый учет утверждены приказом ФНС России от 11.08.11 № ЯК-7-6/488@, для иностранных организаций - Приказом ФНС России от 13.02.12 № ММВ-7-6/80@, для крупнейших налогоплательщиков - приказом ФНС России от 26.04.2005 № САЭ-3-09/178@. Особенности постановки на учет крупнейших налогоплательщиков определены приказом Минфина России от 11.07.2005 № 85н.

Номер корректировки и отчетный период

Далее в декларациях по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, налогу, уплачиваемому при применении УСН, и сельхозналогу заполняется ячейка «Номер корректировки». При представлении первичной декларации в этой ячейке ставится 0. Если представляется уточненная декларация, то в этой ячейке указывается, какая по счету уточненная декларация представляется в налоговый орган (например, 1, 2). Цифры проставляются слева направо начиная с первой ячейки. В незаполненных ячейках ставятся прочерки.

В остальных декларациях заполняется строка «Вид документа», в которой указывается код 1 (первичный) либо 3 (корректирующий).

Код 1 проставляется в первичных декларациях, составленных за тот или иной налоговый период.

При обнаружении ошибок (искажений) в исчислении налога в прошлом налоговом периоде налогоплательщик должен его пересчитать и подать уточненную налоговую декларацию за этот период. В таком случае на титульном листе в поле строки «Вид документа» указывается код 3, а через дробь - порядковый номер уточненной декларации.

Следующий показатель в декларациях называется так. В декларации по налогу на прибыль организаций и расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов он называется «Налоговый (отчетный) период». Заполняются ячейки с названными показателями следующим образом. Плательщики налога на прибыль, отчитывающиеся по налогу поквартально, в ячейке «Налоговый (отчетный) период» в декларации за год ставят цифру 34. Эту же цифру указывают плательщики земельного налога, сельхозналога и налога, уплачиваемого при применении УСН. Плательщики налога на прибыль, отчитывающиеся по налогу ежемесячно, в декларации за год ставят 46. Организации, заполняющие расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов, по итогам IV квартала указывают 3. В ячейке «Налоговый период» плательщики НДС и водного налога указывают цифру 3, а плательщики акцизов и косвенных налогов - цифру 1. Плательщики ЕНВД в ячейке «Налоговый период» в декларации за IV квартал должны поставить 24.

Показатели «Отчетный год», «Текущий налоговый период», «Текущий расчетный период» заполняются соответствующими цифрами.

Налоговый орган (код)

В поле строки «Представляется в налоговый орган код» необходимо указать код налогового органа, в который представляется декларация, и его код в соответствующей ячейке. Первые две цифры - это код субъекта Российской Федерации, вторые две - код налогового органа. В декларации по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении упрощенной системы налогообложения, в соответствующих ячейках указывается только код налогового органа.

Компания сдает декларацию по налогу на прибыль в ИФНС России №8 по г. Москве. Код налоговый орган ставим такой - 7708. Где 77 - код региона, а 08 - код инспекции.

В строке «По месту нахождения (учета)» в декларации по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, указывается соответствующий код (табл. 1, 2, 3, 4, 5 и 6). В остальных декларациях в зависимости от того, куда они представляются (по месту нахождения организации, обособленного подразделения и т. д.), в соответствующей ячейке ставится знак V. Крупнейший налогоплательщик ставит знак V в строке «По месту учета крупнейшего налогоплательщика».

В декларации по акцизам в строке «По месту нахождения (жительства)» в зависимости от того, кто представляет декларацию (российская организация, обособленное подразделение или предприниматель), в соответствующей ячейке ставится знак V. Иностранные организации ставят этот знак в строке «По месту осуществления деятельности иностранной организации через постоянное представительство».

Далее на титульном листе указывается полное наименование российской или иностранной организации. Если в учредительных документах организации имеется латинская транскрипция, она тоже вписывается в строку. Если декларацию подает индивидуальный предприниматель или физическое лицо, то указывается его фамилия, имя и отчество. Они вписываются полностью без сокращений в соответствии с документом, удостоверяющим личность. В декларациях по налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, текстовые показатели заполняются печатными буквами слева направо.

Код вида экономической деятельности (если этот показатель предусмотрен на титульном листе) указывается согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД).

Основной государственный регистрационный номер организации (ОГРН) указывается на основании свидетельства о государственной регистрации юридических лиц или свидетельства о внесении записи в Единый государственный реестр юридических лиц.

Коды по месту нахождения учета

В показателе "По месту нахождения (учета) (код)" декларации по НДС указывается значение кода 400. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Таблица 1. Коды представления в налоговый орган налоговой декларации по налогу на прибыль

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению |

| 231 | По месту нахождения налогового агента - организации |

Таблица 2. Коды представления в налоговый орган налоговой декларации по налогу на имущество

Таблица 3. Коды представления в налоговый орган налоговой декларации по земельному налогу

Таблица 4. Коды представления в налоговый орган налоговой декларации по ЕНВД

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

| 332 | По месту осуществления деятельности иностранной организации через иную организацию |

| 333 | По месту осуществления деятельности иностранной организации через физическое лицо |

Таблица 5. Коды представления в налоговый орган налоговой декларации по налогу, уплачиваемому при применении УСН

Таблица 6. Коды представления в налоговый орган налоговой декларации по сельхозналогу

На титульном листе декларации по акцизам отражаются сведения о наличии (отсутствии) свидетельства. В ячейке указываются следующие цифры:

- - 1 - при наличии свидетельства на производство прямогонного бензина;

- - 2 - при наличии свидетельства на переработку прямогонного бензина;

- - 3 - при наличии свидетельства на производство денатурированного этилового спирта;

- - 4 - при наличии свидетельства на производство неспиртосодержащей продукции;

- - 5 - при наличии свидетельства на производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- - 6 - при наличии свидетельства на производство спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке;

- - 7 - при отсутствии свидетельства.

Также на титульных листах деклараций проставляется номер контактного телефона налогоплательщика.

На титульном листе обязательно указывается количество страниц, на которых представлена декларация, и количество листов подтверждающих документов или их копий, приложенных к декларации.

Достоверность и полноту сведений, содержащихся в декларации, подтверждает своей подписью в соответствующем разделе руководитель организации. Подпись заверяется печатью организации. Также в этом разделе полностью указывается фамилия, имя и отчество названного лица и проставляется дата подписания декларации. Декларацию может подписать и представитель налогоплательщика. В этом случае к декларации прилагается документ, подтверждающий его полномочия на подписание декларации. В декларациях по налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, расшифровка фамилии, имени и отчества руководителя организации и представителя налогоплательщика дается построчно заглавными буквами.

Работник налогового органа при приеме налоговой декларации в разделе «Заполняется работником налогового органа» подтверждает количество страниц декларации и количество листов документов, приложенных к декларации. Он также указывает, каким образом представлена декларация, дату представления и номер регистрации. Все заполненные сведения заверяются подписью работника налогового органа.

Страница 002 титульного листа (если она имеется в декларации) заполняется только тогда, когда на первом листе отсутствует ИНН физического лица, подписавшего декларацию. В декларации по единому социальному налогу данные о месте жительства физического лица при отсутствии у него ИНН заполняются на первой странице декларации. На странице 002 указываются:

- фамилия, имя, отчество - полностью без сокращений в соответствии с документом, удостоверяющим личность;

- номер контактного телефона с кодом города для взаимодействия работника налогового органа с физическим лицом;

- сведения о документе, удостоверяющем личность (наименование документа, серия, кем выдан и дата выдачи);

- адрес места жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации. Для иностранных лиц и лиц без гражданства при отсутствии адреса места жительства указывается адрес ведения деятельности в Российской Федерации.

Помимо перечисленных сведений физические лица указывают дату и место рождения, пол и гражданство.

Сведения, указанные на странице 002, заверяются подписями тех лиц, которые подтверждают достоверность сведений на первой странице.

77 город Москва

Дата публикации: 17.02.2014

Письмо ФНС России от 05.02.2014 № ГД-4-3/1895@ «О порядке заполнения декларации по ЕНВД»

Дата письма:

17.02.2014

Номер:

ГД-4-3/1895@

Вид налога (тематика):

Единый налог на вмененный доход

Статьи Налогового кодекса:

Вопрос:

О порядке заполнения и представления налоговой декларации по ЕНВД организацией-налогоплательщиком ЕНВД, осуществляющей деятельность через несколько обособленных подразделений на территории, подведомственной одному налоговому органу.

Ответ:

В связи с поступающими вопросами о порядке заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (далее – ЕНВД) Федеральная налоговая служба сообщает следующее.

Письмом ФНС России от 24.06.2013 № ЕД-4-3/11413@ до сведения налоговых органов и налогоплательщиков доведена согласованная с Минфином России (письмо от 19.06.2013 № 03-11-09/23096) позиция ФНС России, заключающаяся в том, что организации и индивидуальные предприниматели, которые по состоянию на 01.01.2013 применяли систему налогообложения в виде ЕНВД и уплачивали единый налог, но не подавали заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, при изъявлении желания продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД, в частности, на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

В ходе проведения работы по постановке на учет данной категории налогоплательщиков, при формировании списка налогоплательщиков, не состоящих на учете, но представивших за 1 квартал 2013 года налоговую декларацию по ЕНВД, в него попадают обособленные подразделения организаций, сдавшие декларации по ЕНВД (в декларации указано КПП обособленного подразделения с кодом причины постановки на учет 43 (постановка на учет российской организации по месту нахождения её филиала) или 45 (постановка на учет российской организации по месту нахождения её обособленного подразделения)).

Кроме того, были выявлены и организации, состоящие на учете в качестве плательщика ЕНВД и представившие налоговые декларации по ЕНВД по каждому обособленному подразделению, указав КПП подразделения.

Согласно статье 346.28 Налогового кодекса Российской Федерации налогоплательщиками ЕНВД являются организации, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга предпринимательскую деятельность, облагаемую единым налогом.

Таким образом, постановке на учет в качестве налогоплательщиков ЕНВД подлежат организации, а не их обособленные подразделения по месту осуществления подпадающей под ЕНВД деятельности.

Пунктом 2.5 Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 № ММВ-7-3/13@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде» (зарегистрирован Минюстом России 02.03.2012, регистрационный № 23395) в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (зарегистрирован Минюстом России 19.12.2013, регистрационный № 30673) (далее – Порядок) также определено, что налоговая декларация представляется налогоплательщиком в налоговый орган по месту постановки на учет организации в качестве налогоплательщика ЕНВД.

При заполнении налоговой декларации по ЕНВД российской организацией указываются ИНН, а также КПП по месту нахождения организации – согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения или КПП по месту осуществления деятельности, подлежащей налогообложению ЕНВД (по месту постановки на учет в качестве налогоплательщика ЕНВД), согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД (подпункт 1 пункта 3.2 Порядка).

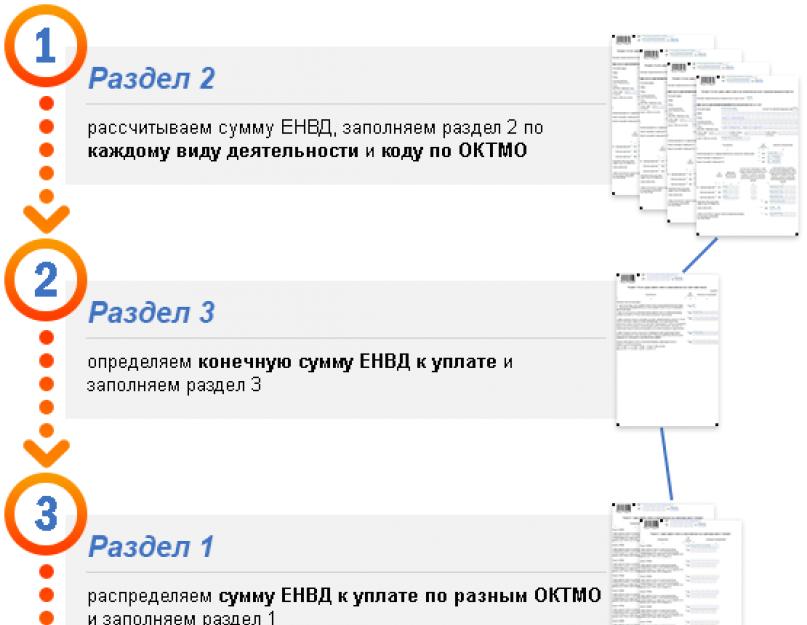

В соответствии с пунктом 5.1. Порядка Раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» налоговой декларации по ЕНВД заполняется организацией отдельно по каждому виду осуществляемой деятельности, а при осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах - отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКТМО).

Из изложенного следует, что если организация-налогоплательщик ЕНВД на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения организации, осуществляет несколько (один) видов предпринимательской деятельности через несколько обособленных подразделений, то она должна представлять в данный налоговый орган ежеквартально одну налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «214» (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком);

До внесения изменений в действующий Порядок заполнения налоговой декларации по ЕНВД допускается указание данной категорией налогоплательщиков в 5-6 позиции КПП кода причины постановки на учет «01» (постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту её нахождения).

Если же организация осуществляет деятельность, в отношении которой применяется ЕНВД, не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то она должна встать на учет в качестве налогоплательщика ЕНВД в каждом налоговом органе, на подведомственной территории которого организация осуществляет указанную деятельность, и представлять в каждый из них ежеквартально налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому осуществляемому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «310» (по месту осуществления деятельности российской организации);

- в 5-6 позиции КПП код причины постановки на учет «35» (постановка на учет организации в качестве налогоплательщика ЕНВД).

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Государственный советник

Российской Федерации 3 класса

Д.Ю. Григоренко

Федеральная налоговая служба обращает внимание пользователей справочной базы данных на то, что направляемые Вами сведения о случаях невыполнения налоговыми органами разъяснений ФНС России не являются: :

- обращением в смысле, придаваемом ему Федеральным законом Российской Федерации от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»;

- жалобой на действие (бездействие) должностных лиц налоговых органов в соответствии с нормами, установленными статьями 138-141 Налогового кодекса Российской Федерации.

Данная информация будет использована Федеральной налоговой службой в целях повышения качества налогового администрирования и работы с налогоплательщиками.

Как составить и сдать декларацию по ЕНВД. Порядок заполнения декларации по ЕНВД для индивидуального предпринимателя по месту жительства или по месту учета.

Вопрос: Мы осуществляем деятельность ЕНВД в одном муниципальном образовании - Новосибирск ОКТМО одно, но в разных районах Новосибирска. В каждом районе своя ИФНС, но так как ОКТМО одно то мы можем выбрать ИФНС первую по времени регистрации в качестве плательщика ЕНВД. У нас ИФНС куда мы отчитываемся по ЕНВД и ИФНС по месту жительства ИП одно и тоже. Получается ИФНС куда мы отчитываемся можно отнести и к коду 320 - по месту осуществления деятельности ИП и к коду 120 - по месту жительства ИП. в декларации по ЕНВД на титульном листе в поле "по месту учета (код)", какой код ставить: 320 - по месту осуществления деятельности ИП или 120 - по месту жительства ИП?

Ответ: Поскольку постановка на учет по месту осуществления деятельности по ЕНВД и по месту постановки на учет по месту жительства предпринимателя проведена в одной инспекции, то в декларации по ЕНВД необходимо поставить код по месту учета «120- по месту жительства индивидуального предпринимателя». Данный порядок одинаков как для ИП, так и для ЮЛ.

Обоснование

Как составить и сдать декларацию по ЕНВД. По месту учета

Укажите код места представления декларации по строке «по месту учета» . Коды перечислены в приложении 3 к Порядку, утвержденному приказом ФНС от 04.07.2014 № ММВ-7-3/353 . При этом учитывайте следующее. Если организация отчитывается по своему местонахождению и представляет одну декларацию (в т. ч. с несколькими разделами 2) - проставьте код 214. Если организация отчитывается не по своему местонахождению, а по месту ведения деятельности на ЕНВД - проставьте код 310. Такие разъяснения содержатся в письме ФНС от 05.02.2014 № ГД-4-3/1895 .

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в . Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Организации и предприниматели могут работать, применяя систему налогообложения в виде единого налога по нескольким адресам или посредством обособленных подразделений и состоять на учете в разных налоговых, как сдается отчетность в этом случае? Разберем данные нюансы.

При ответе на данный вопрос необходимо понимать сколько видов деятельности по вмененке осуществляет налогоплательщик и где находится их месторасположение. Они могут находиться как в одном муниципальном образовании, так и в разных.

По данному вопросу Минфин дал разъяснения в , в котором рассматривалась ситуация, когда предприниматель работает в одном и том же городе по одинаковой деятельности. В соответствии с порядком заполнения декларации по единому налогу, Раздел 2 заполняется плательщиком отдельно по каждой точке ведения деятельности, т.е. по соответствующему ей . Однако работая в одном городе коды могут совпадать, в таком случае физические показатели суммируются.

В случае совпадения кодов ОКТМО физические показатели необходимо суммировать.

В таком случае декларацию по ЕНВД необходимо подавать с одним разделом 2, в котором следует просуммировать физические показатели по всем точкам данного вида деятельности, по совпадающим кодам. Отчет сдается в ту налоговую инспекцию, в которой плательщик стоит на учете по единому налогу.

Это будет плюсом для тех видов деятельности, где приходится учитывать всех сотрудников при расчете налога. Так скажем в случае автосервиса, бытовых услуг, автомоек, киосков быстрого питания, предприниматель (руководитель) будет учитываться единожды по одному месту, а не по нескольким местам сразу, что приведет к уменьшению физического показателя при расчете и налога к уплате в целом.

В случае открытия дополнительных точек с одинаковым видом деятельности, рекомендуется в каждой ФНС, по месту деятельности, даже если в этой налоговой инспекции вы уже состоите на учета по данному виду деятельности, но по другому адресу. В декларации же будет указываться адрес, который был предоставлен в эту налоговую для постановки на учет по первой точке.

Если же налогоплательщик открывает в другом городе дополнительные точки с одинаковым видом деятельности, но с другим кодом ОКТМО, то в этом случае физические показатели складываться не будут. В каждую налоговую будет подаваться свой отчет по данным точкам.

В случае открытия разных видов деятельности, применяющих ЕНВД

Если плательщик открывает дополнительную точку, которая располагается на территории той же ФНС, но применяя другой вид деятельности, необходимо подать заявление по для организаций или для предпринимателей, для постановки в этой налоговой на учет по новому виду деятельности. Заявление предоставляется в налоговую по месту ведения этой деятельности.

Читайте также:

Справку 2-НДФЛ можно сдать без ИНН

Если организация (ИП) осуществляет свою деятельности в разных районах или городах, то следует встать на учет в каждом районе (городе) и предоставлять в ФНС декларации по осуществляемым видам деятельности по каждому конкретному муниципальному образованию.

Возможно вам также будет полезно

Образец заполнения декларации по ЕНВД с 2016 года .