Оборотные производственные фонды - это часть оборотных средств, которая потребляется в каждом производственном цикле и стоимость которой в отличие от основных производственных фондов полностью переносится на вновь созданную продукцию (работы, услуги).

Натурально-вещественным содержанием оборотных фондов являются предметы труда, находящиеся в производственных запасах (сырье, основные и вспомогательные материалы, топливо и т.д.) и вступившие в процесс производства, расходы будущих лет на освоение новой продукции и совершенствование технологии, малоценные и быстроизнашивающиеся предметы, стоимость которых не превышает 10 тыс. руб. или срок службы которых менее 12 месяцев независимо от стоимости.

Фонды обращения - это фонды, обеспечивающие непрерывность процесса производства и реализации продукции (работ, услуг) предприятия. Они используются для обслуживания сферы обращения, проведения снабженческо-сбытовой деятельности.

Фонды обращения состоят из готовой к реализации продукции, отгруженной продукции, по которой документы не переданы в банк для оплаты или находящейся в пути, дебиторской задолженности и денежных средств в кассе, на расчетных счетах в банках и в расчетах, необходимых для закупки сырья, материалов, топлива и т.д., выплаты заработной платы.

Натурально-вещественное содержание оборотных средств изучается по левой части бухгалтерских балансов предприятий, которая называется активом. Отсюда отдельные элементы оборотных средств называются активами .

Средства, авансируемые для формирования оборотных средств, изучают по правой части бухгалтерских балансов, называемой пассивом. Отсюда отдельные источники поступления оборотных средств называются пассивами .

Оборотные средства формируются за счет двух основных источников:

1) собственных , то есть выделенных предприятию при его образовании и пополняемых в дальнейшем средств,

2) заемных средств (кредитов).

Собственные оборотные средства - это часть оборотных средств, которая характеризует имущественную самостоятельность и финансовую устойчивость предприятия. Они формируются в первую очередь за счет отчислений от прибыли.

Средства заемные - это источник формирования оборотных средств; денежные средства, получаемые в виде ссуд банков (кредитов) и из других источников; временно находятся в распоряжении предприятия и используются наравне с собственными оборотными средствами.

Основным источником финансирования прироста собственных оборотных средств является прибыль предприятия. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банков.

Кроме собственных и заемных средств в обороте предприятий постоянно находятся привлеченные средства - кредиторская задолженность всех видов.

Кругооборот оборотных средств предприятия включает три стадии:

На первой стадии оборотные средства из денежной формы переходят в товарную (приобретаются производственные запасы и рабочая сила),

На второй - производственные запасы при участии орудий труда и рабочей силы превращаются в готовую продукцию (работы, услуги),

На третьей - готовая продукция (работы, услуги) реализуется, средства освобождаются и вновь принимают денежную форму.

Кругооборот считается завершенным, когда средства за реализованную продукцию поступили на расчетный счет предприятия. Первая и третья стадии кругооборота относятся к сфере обращения, вторая - к сфере производства. Непрерывность процесса производства предусматривает наличие оборотных средств в каждой из трех стадий.

Среднегодовая стоимость оборотных средств - рассчитывается как средняя хронологическая , ввод и выбытие оборотных средств приурочиваются к середине месяца:

где ОС н.г , ОС к.г - стоимость оборотных средств соответственно на начало и конец года,

ОC i - стоимость оборотных средств на 1-е число i -го месяца, начиная с февраля (i = 2) и завершая декабрем (i = 12).

Эффективность использования оборотных средств предприятия характеризуется такими показателями как оборачиваемость оборотных средств и коэффициент оборачиваемости.

Оборачиваемость оборотных средств - это продолжительность их полного кругооборота, совершаемого от первой стадии (приобретение) до последней (реализация готовой продукции, работ, услуг) в днях:

где ОС ср - средний за период Т остаток оборотных средств,

Р - выручка от реализации за период Т ,

Т - длительность периода, дней.

Пример . Остатки оборотных средств по предприятию составили: на 1.01 - 110 тыс. руб., на 1.02 - 115 тыс. руб., на 1.03 - 125 тыс. руб., на 1.04 - 130 тыс. руб. Реализация продукции за первый квартал составила 900 тыс. руб. Рассчитать оборачиваемость оборотных средств.

Решение . Средние за период остатки оборотных средств:

Однодневная выручка:

Оборачиваемость оборотных средств:

Коэффициент оборачиваемости оборотных средств - это количество оборотов, совершенных оборотными средствами за данный период:

Пример . Для условий предыдущего примера рассчитать коэффициент оборачиваемости оборотных средств.

Решение . Коэффициент оборачиваемости:

то есть, за квартал оборотные средства предприятия совершили 7,5 оборотов.

Показатели оборачиваемости связаны соотношением:

В целях повышения эффективности функционирования оборотных средств предприятия осуществляют не только их учет, но и нормирование, для чего рассчитывают:

1) нормы запасов оборотных средств в днях,

2) нормативы оборотных средств в денежном выражении.

Норматив - это технико-экономический показатель, отражающий предельную величину параметра, уровень использования ресурса.

Норматив оборотных средств - это минимальная сумма денежных средств, необходимых предприятию (фирме) для удовлетворения общей потребности в оборотном капитале. В общем виде расчет норматива отдельного элемента оборотных средств может быть выполнен по формуле:

где НО - норматив отдельного элемента оборотных средств,

О - оборот по данному элементу за период (например, расход материалов за год, квартал, месяц и т.п.),

Т - продолжительность периода в днях (год принимается равным 360 дням, квартал - 90 дням, месяц - 30 дням),

Н - норма запаса оборотных средств по данному элементу в днях,

О/Т - однодневный расход данного элемента.

Пример . По смете затрат на год потребность в материалах составляет 720 тыс. руб. Норма запаса составляет 15 дней (то есть материал должен быть поставлен за 15 дней до его запуска в производство). Рассчитать норматив оборотных средств на материалы.

Решение . Однодневный расход материала:

Норматив оборотных средств на материалы:

Это значит, что в течение года предприятие должно поддерживать запас материалов на уровне 30 тыс. руб.

В экономической литературе принята группировка оборотных средств предприятия, согласно которой оборотные средства подразделяются:

1) по сфере оборота на:

a) оборотные производственные фонды (сфера производства),

b) фонды обращения (сфера обращения);

2) по элементу оборотных средств на:

a) производственные запасы (сырье, материалы, топливо, запчасти, малоценные и быстроизнашивающиеся предметы),

b) затраты на незаконченную продукцию (незавершенное производство, расходы будущих периодов),

c) готовую продукцию (продукция на складах, отгруженная продукция),

d) денежные средства и средства в расчетах (денежные средства, дебиторская задолженность и прочие расчеты);

3) по охвату нормированием на:

a) нормируемые (производственные запасы),

b) ненормируемые (денежные средства и средства в расчетах);

4) по источнику формирования на:

a) собственные,

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 - интернет-биржа студенческих работ

Замечание 1

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Оценочные показатели эффективности использования оборотных средств

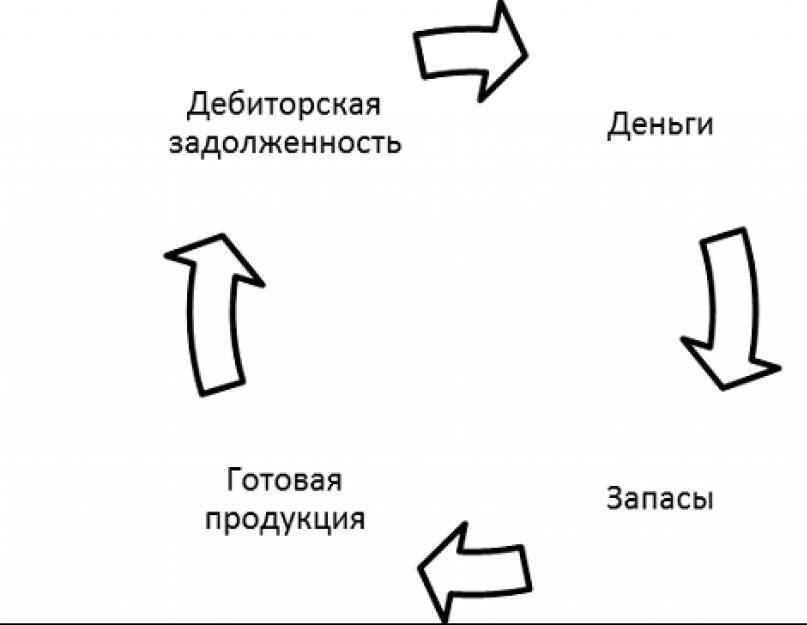

Оборотные средства, выступая экономическим ресурсом субъекта хозяйствования, требует анализа и оценки эффективности их использования. Использования оборотных средств определяется их сущностью и особенностями кругооборота (рисунок 2).

Рисунок 2. Механизм кругооборота оборотных средств предприятия. Автор24 - интернет-биржа студенческих работ

В процессе своего кругооборота оборотные средства постоянно меняются свою форму. На денежные средства приобретаются сырье и материалы, которые в ходе производственного процесса превращаются в готовую продукцию. Готовая продукция, произведенная предприятием, подлежит рыночной реализации, в результате чего предприятие получает выручку. Таким образом, оборотные средства вновь приобретают денежную форму и далее цикл повторяется.

Для того чтобы проанализировать эффективность использования оборотных средств и выявить потенциально опасные для финансовой устойчивости предприятия элементы, используется целый ряд показателей.

Основными из них являются:

- среднегодовая величина (остаток) оборотных средств;

- показатели использования;

- показатели эффективности.

Рассмотрим их более подробно.

Под среднегодовым остатком оборотных средств хозяйствующего субъекта понимается средняя величина оборотных средств предприятия за два прошедших года. Он показывает, сколько в среднем оборотных средств имелось в распоряжении субъекта хозяйствования за анализируемый период. Его расчет позволяет сгладить возможные колебания показателя.

Показателями использования выступают коэффициент оборачиваемости и загрузки, а также длительность оборота оборотных средств субъекта хозяйствования. Они отражают характер и скорость кругооборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные соответствующим коэффициентом и величиной их высвобождения, характеризуют эффект, приносимый финансовыми вложениями в оборотные активы.

Рассмотрим методику их расчета более подробно.

Методика расчета показателей использования оборотных средств

В основе методики расчета показателей использования оборотных средств хозяйствующего субъекта и их эффективности лежит экономический смысл показателей. Основные формулы их расчета представлены ниже.

Среднегодовой остаток оборотных средств ($ОС$) определяется как средняя арифметическая суммарной величины оборотных средства за анализируемый период. Его величина может быть определена по формуле

$ОС = (ОС_0 + ОС_1) / 2$

где $ОС_0$ и $ОС_1$ – оборотные средства за анализируемый и предшествующий ему периоды.

Коэффициент оборачиваемости ($Коб$) определяется как отношение объемов выручки предприятия, полученной в результате сбыта его продукции, к средней величине оборотных средств за период. Наглядно формула его расчета представлена ниже:

$Коб = Выручка / ОС$

Фактически, данный коэффициент показывает, сколько кругооборотов за период успевают совершить оборотные средства хозяйствующего субъекта, иначе говоря – сколько циклов они проходят.

Показателем, обратным коэффициенту оборачиваемости выступает коэффициент загрузки оборотных средств ($Зоб$). Соответственно, он может быть найден по формуле:

$Зоб = 1 / Коб = ОС / Выручка$

Данный коэффициент показывает, сколько величину оборотных средств хозяйствующего субъекта, приходящуюся на 1 рубль реализованной продукции.

Также одним из основных показателей использования оборотных средств выступает длительность их оборота ($Доб$). Фактически она показывает, сколько времени необходимо оборотным средствам предприятия для полного прохождения одного цикла кругооборота. Ее величина определяется по формуле:

$Доб = Д / Коб$

где $Д$ – длительность периода.

Таким образом, чем выше коэффициент оборачиваемости оборотных средств, тем меньше времени им требует для совершения одного кругооборота. Соответственно, тем быстрее происходит циркуляция оборотных средств, а следовательно они приносят большую пользу.

Помимо этого для оценки эффективности использования оборотных средств применяется такой показатель, как коэффициент эффективности ($Кэф$). Он отражает величину оборотных средств, приходящуюся на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его величина определяется по формуле:

$Кэф = Прибыль / ОС$

Замечание 2

Как правило, для расчета этого показателя в числителе используется чистая прибыль.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, способствующее увеличению накоплений. Для этого определяется высвобождение оборотных средств ($ОСвысв$) величина которого рассчитывается по формуле:

$ОСвысв = Выручка (Добб – Добп) / Д$

Где $Добб$ и $Добп$ – среднее время оборота в базисном и планируемых периодах.

Представленные показатели могут быть рассчитаны как для всей совокупности оборотных средств, так и для их отдельных элементов, например, дебиторской задолженности.

При оценке состава и структуры оборотных средств также могут использоваться показатели удельного веса, определяемые путем деления отдельного элемента на всю совокупность оборотных средств.

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

Среднегодовая стоимость оборотных средств: формула расчета по балансу

Сравнивая начальные и конечные величины, определяющие стоимость, экономист может делать выводы о росте или снижении количества оборотного имущества в денежном выражении за заданный период, определять относительные значения, характеризующие темпы роста показателей каждой строки второго раздела баланса. Однако цифры лишь дают информацию о наличии имущества на определенную дату, не всегда отражая реальную картину, поскольку в жизни предприятия интенсивность работы не одинакова, а это ведет к неравномерности закупа и расхода оборотных средств, например, в компаниях, зависящих от сезонности циклов. Целесообразнее анализировать состояние активов за небольшие периоды времени либо рассчитывать такой показатель, как среднегодовая стоимость оборотных средств. Значение этого показателя исчисляют для производства множества экономических расчетов.

Активы фирмы – это стоимостное выражение ресурсов, обеспечивающих процесс производства. В имущественный комплекс компании входят внеоборотные активы (здания административные и производственные, оборудование, станки, транспортные средства), а также оборотные средства, в структуре которых имеются такие виды имущества, как:

Среднегодовая стоимость активов

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

Как расчитать рентабельность активов

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

По какой формуле ведут расчет рентабельности активов предприятия

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

В финансово-экономическом анализе предприятия существуют две основных группы – показатели абсолютные и относительные. К абсолютным показателям относят выручку, объем продаж и прибыль. Анализ данных показателей не позволяет комплексно оценить хозяйственную деятельность предприятия.

Рентабельность активов: основные подходы к расчётам и профессиональная интерпретация

- ВнАср – стоимость внеоборотных активов (среднегодовая) – стр. 190 («Итого» в I разд.)

- ОбАср – стоимость оборотных активов (среднегодовая) – стр. 290 («Итого» во II разд.)Для малых предприятий соответствующие показатели рассчитываются иначе:

- ВнАср – стоимость внеоборотных активов равна сумме стр. 1150 и стр. 1170;

- ОбАср – стоимость оборотных активов равна сумме стр. 1210, стр. 1250 и стр. 1230.

Хотя название того или иного показателя, используемого в финансовой отчётности в России, идентично названию показателя согласно международным стандартам, значение их может интерпретироваться по-разному. Так, амортизационные отчисления у нас вычитаются из валовой прибыли, по западным стандартам – нет .

Онлайн журнал для бухгалтера

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2020-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2020-й год и в чём это поможет.

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Рентабельность активов (ROA)

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0 . Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Рентабельность оборотных активов и её формулы расчёта

Особое внимание все же зачастую уделяется рентабельности активов предприятия. Это процентное соотношение, которое показывает, насколько деятельность предприятия является доходной. Другими словами, рентабельность активов отражает сумму дохода, полученную с каждого потраченного предприятием рубля.

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Оборачиваемость активов: формула расчета

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

27 Июн 2018 384Мы рассказывали в отдельных консультациях об , приводили их , а также рассматривали вопрос . В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса - это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов - это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу - это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса - это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств - это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (С ОСТ) на любую отчетную дату определяется так:

С ОСТ = Д 01 - К 02 ,где Д 01 - дебетовое сальдо по счету 01 «Основные средства»;

К 02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов - за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (А СГ) - это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

А СГ = (А НГ + А КГ) / 2,где А НГ — стоимость активов по балансу на начало года;

А КГ - стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года - сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Средняя величина активов это …

Варианты определения средней величины активов могут быть различные. Простейший вариант средней величины активов - это среднее арифметическое от их стоимости на начало и конец года.

Однако средняя величина может определяться и иначе.

Напомним, к примеру, как рассчитывается по итогам года средняя стоимость имущества, признаваемая объектом налогообложения по налогу на имущество (п. 4 ст. 376 НК РФ):

И СГ = (ОС 01.01 + ОС 01.02 + ОС 01.03 + … + ОС 01.12 + ОС 31.12) / 13,где ОС 01.01 , ОС 01.02 , ОС 01.03 , …ОС 01.12, ОС 31.12 - остаточная стоимость имущества на 01.01, 01.02, 01.03, …01.12, 31.12 текущего года соответственно.

Таким образом, для определения средних активов формула будет зависеть от того, насколько высока частотность тех или иных усредняемых данных: показатели могут быть как ежедневные, так и ежеквартальные и т.д.

Однако для целей анализа баланса среднегодовая стоимость активов определяется как среднее из их значений на начало и конец года.

Средняя величина активов в балансе

Среднегодовая величина активов в балансе (А СГ) определяется по формуле (Приказ Минфина от 02.07.2010 № 66н):

А СГ = (стр.1600 НГ + стр.1600 КГ) / 2,где стр.1600 НГ - сумма по строке 1600 на 31.12 предшествующего года;

стр.1600 КГ - сумма по строке 1600 на 31.12 отчетного года.

В то же время, по балансу может отдельно рассчитывается средняя величина отдельных групп или видов активов. К примеру, средняя величина внеоборотных активов или среднее значение запасов и т.д.