التصرف بشأن نقص الأموال في مكتب النقد التابع لشركة Horns and Hooves LLP.

أعدتها اللجنة:

- رئيس لجنة التدقيق: Dyagileva S.Yu.

- أعضاء لجنة التدقيق: Uralova S.G.، Charikov G.A.

- كبير المحاسبين في شركة Horns and Hooves LLP: Pakhomova M.A.

نتيجة لتدقيق الأنشطة المالية والاقتصادية لشركة Horns and Hooves LLP للفترة من 12 يونيو 2011 إلى 6 يونيو 2012، تم تحديد ما يلي:

1. يجب أن يكون رصيد النقد في السجل النقدي، وفقًا للمستندات النقدية المستعادة جزئيًا، وفقًا لدفتر النقدية، اعتبارًا من 6 مارس 2012، 80,776 تنغي 00 تين (ثمانون ألفًا وسبعمائة وستة وسبعون تنغي 00 تين).

2. في الواقع، لم يكن هناك رصيد نقدي في ماكينة تسجيل النقد. يبلغ النقص في النقد في مكتب النقد 80,776 تنغي 00 تين (ثمانون ألفًا وسبعمائة وستة وسبعون تنغي 00 تين).

3. كان النقص في النقد في ماكينة تسجيل النقد لشركة Horns and Hooves LLP بمبلغ 80.776 تنغي 00 تين (ثمانون ألف وسبعمائة وستة وسبعون تنغي 00 تين) بسبب خطأ المحاسب وأمين الصندوق S. A. Bystrova.

4. مذكرة توضيحية حول أسباب نقص الأموال في السجل النقدي لشركة Horns and Hooves LLP، كتبها المحاسب وأمين الصندوق السابق S. A. Bystrova. غير متوفر.

رئيس لجنة التدقيق Dyagileva S.Yu.

عضو لجنة التدقيق S. G. أورالوفا

عضو لجنة التدقيق Charikov G.A.

كبير المحاسبين في شركة Horns and Hooves LLP Pakhomova M.A.

لتدقيق النقدية المخزنة في الشركة، يتم إجراء جرد السجل النقدي. النموذج INV-15 وملء العينة وتعليمات التسجيل موجودة أدناه على الصفحة.

نموذج INV-15: تنزيل مجاني (كلمة)

يمكن إجراء التدقيق من قبل كل من مكتب الضرائب ورئيس المنظمة. إذا قامت الشركة بإجراء التدقيق حسب الضرورة، على سبيل المثال، عند تغيير الشخص المسؤول ماليا، يتم إعداد تقرير المخزون النقدي (INV-15) في ثلاث نسخ: واحدة للموظفين السابقين والجدد ولقسم المحاسبة. إذا تمت جدولة التفتيش، نسختين كافية. يمكنك استخدام النموذج بأي تنسيق يناسبك - Word أو Excel. فيما يلي عينة من ملء تقرير جرد السجل النقدي.

النموذج INV-15: قم بتنزيل النموذج في برنامج Excel

يقرر المدير بنفسه متى يتم جرد السجل النقدي. ولكن هناك أيضًا أسباب إلزامية:

- قبل إعداد التقارير السنوية،

- عندما يتغير الصرافون،

- إذا وجدت سرقة أو نقص أو فائض.

النموذج INV-15: تعبئة العينة

يتم ملء تقرير المخزون النقدي (نموذج INV-15) على كلا الجانبين - ويكون الجانب العكسي مطلوبًا عند تحديد التناقضات.

قم بتنزيل نموذج لملء INV-15 بتنسيق Word أو Excel. يتم فيه تمييز جميع الأعمدة المطلوبة بالألوان - لا يمكنك أن تخطئ.

تم إصلاح الإجراء الخاص بإجراء جرد السجل النقدي في الوثائق الداخلية للمنظمة. دعونا نلقي نظرة على كيفية إجراء عملية التحقق وكيفية ملء المستندات.

الإجراء لإجراء جرد السجل النقدي

بعد ذلك، يقوم الموظف المسؤول ماليًا بإعطاء إيصال يفيد بأنه قام بتحويل كافة المقبوضات وأوامر الصرف إلى قسم المحاسبة، وتمت رسملة النقد. ثم يجب على هذا الموظف إدخال منصبه وتاريخه يدويًا في تقرير المخزون النقدي في مكتب النقد، والتوقيع وفك التوقيع.

تأكد من إبرام اتفاقية المسؤولية المالية الكاملة مع الموظف المسؤول مالياً، وإلا فلن تتمكن من تعويض النقص بالكامل.

يتم ملء الجزء التالي من خلال عمولة المخزون.

تقرير المخزون النقدي: تحميل النموذج والعينة

ناقشنا أدناه الأسئلة المتداولة حول إجراءات إجراء جرد السجل النقدي وكيفية إعداد المستندات.

متى يكون جرد السجل النقدي مطلوبًا؟

تسرد المبادئ التوجيهية المنهجية لوزارة المالية رقم 49 الحالات التي يكون فيها جرد السجل النقدي مطلوبًا. يتم إجراء الفحص عندما:

- استئجار ممتلكات الشركة أو شرائها أو بيعها،

- إعداد التقارير السنوية،

- تغيير الموظفين المسؤولين ماليا،

- العثور على سرقة أو إتلاف الأشياء الثمينة ،

- حدوث الكوارث الطبيعية والحرائق وحالات الطوارئ الأخرى،

- تصفية الشركة أو إعادة تنظيمها.

وفي الوقت نفسه، قد تنص السياسات المحاسبية للمنظمة على حالات أخرى عندما يكون جرد السجل النقدي مطلوبًا. نموذج INV-15، تعبئة العينة -

كم مرة يجب أن تقوم بجرد السجل النقدي الخاص بك؟

يتم تحديد التكرار من قبل المدير ويتم الإشارة إليه في السياسات المحاسبية للشركة.

من الذي يمكن ضمه إلى لجنة جرد السجل النقدي؟إذا تغيب أحد أعضاء اللجنة على الأقل أثناء التفتيش، فإن نتائجه ستكون باطلة.

هل من الممكن تطوير النموذج الخاص بك لجرد النقد في مكتب النقد؟

يستطيع. ليس من الضروري استخدام نموذج INV-15، إذ يمكن استبداله بوثيقة مماثلة. لكن من الأفضل استخدام قانون جرد تسجيل النقد الجاهز. يمكنك تنزيل النموذج وعينة مكتملة، حيث يتم تمييز الخطوط المطلوبة بالألوان.

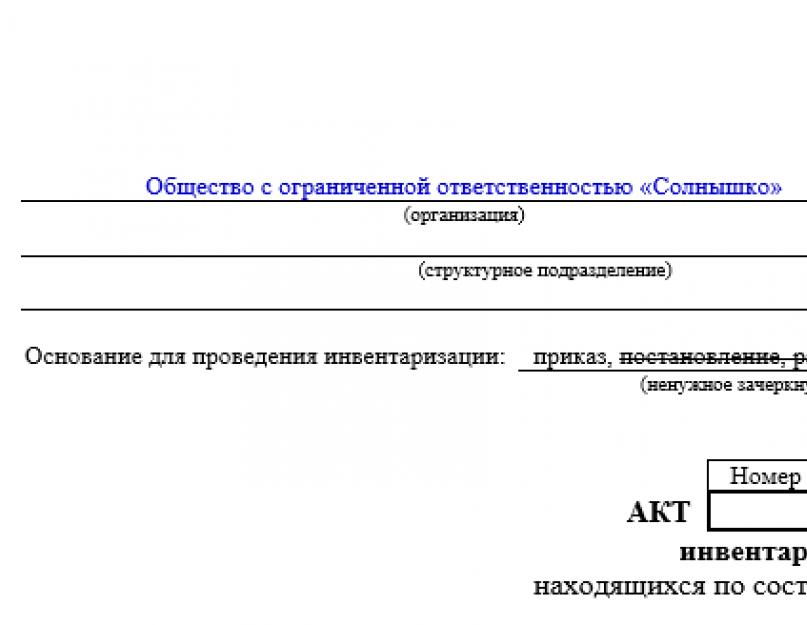

وفقًا لقوانين الاتحاد الروسي، يتعين على الكيانات الاقتصادية بجميع أشكال الملكية ممارسة الرقابة الداخلية على الأنشطة المالية (المادة 19 من القانون الاتحادي رقم 402-FZ). يجب ملء المواد المحاسبية الأولية ووثائق التقارير الصارمة في نموذج واحد معتمد. لا تنطبق تقارير التدقيق الداخلي على مثل هذه المواد، لذلك لدى جميع المحاسبين تقريبًا سؤال حول النموذج الذي يجب استخدامه لإعداد تقرير المخزون النقدي. سنقدم عينة من هذه الوثيقة وننظر في إجراءات تعبئتها.

أسباب المخزون

تمت التوصية بشكل القانون (INV-15) بموجب مرسوم لجنة الدولة للإحصاء في الاتحاد الروسي رقم 88 بتاريخ 18 أغسطس 1998، باعتباره إلزاميًا وكان يسمى "قانون المخزون النقدي".

تم إجراء التغييرات على الوثيقة في 27 مارس 2000. واعتبارًا من 01/01/2013، تم نقل نموذج INV-15 إلى الفئة الموصى بها (راجع وزارة المالية في الاتحاد الروسي N PZ-10/2012).

- قد تنشأ الحاجة إلى إجراء جرد نقدي في مكتب النقد للمؤسسة في عدد من الحالات.

- استبدال أمين الصندوق في حالة فصله.

- استبدال أمين الصندوق أثناء إجازته أو غيابه المؤقت لسبب آخر.

- ظهرت معلومات حول الانتهاكات الحالية للانضباط المالي من جانب أمين الصندوق.

عشية مراجعة حسابات الدولة.

يتم تحديد الحاجة والجدوى وتكرار هذا النوع من أعمال المراجعة من قبل رئيس المؤسسة أو المؤسسة أو المنظمة.

يتم إجراء فحص السجل النقدي من قبل لجنة تم تعيينها خصيصًا لهذا الغرض.

- ميزات التدقيق النقدي

- عادةً ما يتم تعيين الموظفين الذين تثق بهم إدارة الشركة في منصب أمين الصندوق. الأشخاص غير المعتمدين:

- مع سجل إجرامي متميز؛

مسجل في مستوصف للأمراض النفسية العصبية.

- متعاطي الكحول أو متعاطي المخدرات.

- عند تعيين لجنة للتحقق من رصيد النقد في السجل النقدي، تؤخذ في الاعتبار العلاقات الأسرية بين أمين الصندوق وأعضاء اللجنة والعلاقات الشخصية. عادة ما يتم تعيين ما يلي في اللجنة:

- أحد مديري الشركة؛

- موظف المحاسبة؛

أمين الصندوق تسليم السجل النقدي؛

أمين الصندوق يقبل المال.

من الممكن تعيين ممثل عن شركة تدقيق مستقلة في اللجنة.

عينة من أجل استبدال أمين الصندوق

تم إعداد الوثيقة على ترويسة المنظمة بشكل حر. من الضروري الإشارة إلى:

- البيانات الشخصية وموقع البديل؛

- الفترة المتوقعة للوفاء بواجبات أمين الصندوق؛

- المبلغ (النسبة المئوية) للدفعة الإضافية لدمج المناصب أو غيابها.

نموذج أمر بالموافقة على تشكيل لجنة التدقيق

لإجراء فحص الامتثال للانضباط النقدي أو مراجعة الرصيد النقدي، كما هو مذكور أعلاه، يتم تعيين لجنة. ويرد أدناه مثال على أمر تكوينه.

إجراءات ملء قانون INV-15

يتم إخطار أمين الصندوق بتقرير المخزون النقدي في مكتب النقد بالشركة قبل عدة أيام من المراجعة. يتيح لك ذلك إعداد المستندات اللازمة وتبسيط عمل أعضاء اللجنة. يقوم أمين الصندوق بإعداد تقرير نهائي يكون بمثابة الأساس للمراجعة. يمكن أن يتم الإخطار إما شفهيًا أو في شكل تعريف بالأمر.

يرجى ملاحظة أنه في حالة إجراء تدقيق مفاجئ للرصيد النقدي، يجب أن يكون الموظف الذي يقوم بإعداد الأمر ذو الصلة فقط على علم بذلك.

يعتمد توقيت التدقيق النقدي على حجم المؤسسة وحجم دوران النقد. عادةً ما يستغرق الأمر من ساعة إلى ثلاث ساعات للتحقق من الأموال في ماكينة تسجيل النقد. كل شركة لديها الحد الأقصى المسموح به من النقد.. وقد يتم تجاوز هذا المبلغ في أيام الدفع وفي حالة القوة القاهرة. في مثل هذه الأيام، عادة لا يتم إجراء عمليات التدقيق. ومع ذلك، فإن التحقق من الالتزام بالحد يعد إحدى مهام التدقيق.

النموذج INV - 15، على الرغم من أنه اختياري، يوصى بأن تقوم الشركات بتعبئته في حالة مراجعة السجل النقدي. ونادرا ما تتطلب عمليات التفتيش الحكومية مثل هذه الوثائق، ولكن قد تكون هناك حاجة إلى تقديمها. على سبيل المثال، عند إجراء فحص ما قبل التحقيق كجزء من اتخاذ قرار ببدء قضية جنائية. يمكنك استخدام نموذج مجاني (معلومات وزارة المالية الروسية N PZ-10/2012)، ولكن ليس كل السلطات التنظيمية تعرف عن ذلك.

يجب أن يكون جميع أعضاء اللجنة حاضرين عند إجراء الجرد.. يتم إجراء الفحص وفقًا للمخطط أدناه.

عد النقود. قد يكون شكل إعادة الحساب مختلفًا. كلا التلقائي واليدوي. يتم احتساب الأوراق النقدية من مختلف الطوائف بشكل منفصل. في الشركات الصغيرة وبمبلغ صغير، يمكن حساب كل الأموال في سطر واحد.

في المرحلة الثانية، يتم فحص المستندات النقدية. الوثيقة الرئيسية هي دفتر النقدية. يتم استخدام التقارير المبكرة لأمين الصندوق كأساس. تم الفحص:

- أوامر الاستلام. تتم مقارنة وجودهم وامتثالهم للتسجيل في الكتاب؛

- افعل الشيء نفسه مع التحقق من أوامر النفقات ودفتر تسجيلها؛

- كشوف المرتبات وتسجيلها ؛

- مجلة المبالغ المودعة.

أثناء التدقيق يتم مقارنة التواريخ المبينة في المستندات الأولية مع تواريخ تسجيلها في دفاتر اليومية ويتم إجراء حساب حسابي للرصيد النقدي ومقارنته بالرصيد الفعلي.

يتم التحكم في شكل ملء المستندات النقدية الأولية. يجب ألا يكون هناك تصحيحات أو محو؛ يجب أن تتوافق توقيعات الموظفين المسؤولين مع العينات الأصلية. في الوقت نفسه، يتم التحقق من الامتثال للحدود النقدية، والمراسلات الصحيحة للحسابات، وإيداع الأموال غير المدفوعة في الوقت المناسب.

كيفية ملء تقرير عن نتائج الشيك النقدي

يتم إدخال جميع نتائج الفحص في نموذج INV-15 المطبوع مسبقًا. يجب أن يتزامن الخصم على الحساب 50 "نقدا" مع الرصيد النقدي الفعلي. إذا تم إثبات وجود تناقض في الرصيد العام، يتم إجراء التسوية باستخدام الأوامر النقدية وتقارير أمين الصندوق.

يتم إدخال النتائج النهائية للتدقيق في الأقسام المناسبة في الورقة الثانية من نموذج INV-15. فيما يلي مثال لتقرير المخزون النقدي، نموذج INV-15.

يتم فحص نماذج التقارير الصارمة والطوابع والأوراق المالية بشكل فردي، ويتم إدخال النتائج في نموذج مطابق لنموذج INV-16. يمكن الاطلاع على النموذج INV-16 وتنزيله من هذا الرابط.

عند الانتهاء من التفتيش (التدقيق)، يجب توقيع القانون من قبل جميع أعضاء اللجنة وتسليمه إلى المدير للمراجعة. يتخذ المدير قرارًا بشأن تقرير التفتيش ويصادق على التقرير بتوقيعه.

نشر الفائض أو النقص

إذا تم الكشف عن فائض، يجب أن تفهم سبب تكوينه. إذا تم التعرف على خطأ في الحساب، يقوم المحاسب بإجراء التعديلات المناسبة؛ وإلا فإنه يقوم بترحيل المبلغ كأموال غير محسوبة، والمدين 50-1، والدائن 91-1 كإيرادات أخرى (المخزون المحدد). يتم تنفيذ نماذج التقارير الصارمة باستخدام الخصم 006. ويتم إجراء الإدخالات المقابلة في دفاتر النقدية.

يتضمن إعداد قانون INV-15 وجود توضيح من أمين الصندوق فيما يتعلق بتحديد الفوائض أو النقص النقدي في ماكينة تسجيل النقد. وإذا ثبت أن أمين الصندوق مخطئ، يجوز تطبيق الإجراءات التأديبية عليه وأحكام المسؤولية المالية الكاملة من حيث التعويض عن الخسائر. يتم التعويض عن الخسائر في الخصم من الحساب 73 "التسويات مع الموظفين لعمليات أخرى" - "حسابات التعويض عن الأضرار المادية"

يحق لأمين الصندوق عدم التوقيع على الشرح. تم تسجيل هذه الحقيقة في الورقة الثانية من قانون INV-15 بتوقيعات أعضاء اللجنة الآخرين. قد يتم تحويل المواد المتعلقة بأمين الصندوق الذي أحدث نقصًا كبيرًا إلى جهات التحقيق. ينعكس الترحيل بناءً على نتائج الجرد في تقرير الشهر الذي تم تنفيذه فيه.

الغرض من فحص مخزون السجل النقدي للمؤسسة هو التحكم في حركة النقد. تتمثل الأهمية الأساسية لعمليات التدقيق أيضًا في حماية الموظفين من المسؤولية عن انتهاكات أسلافهم، وتدريب الاحتياطي لملء المناصب وزيادة مسؤولية الصرافين. لتعكس نتائج الجرد، يجب عليك ملء النموذج INV-15 وتصديقه بتوقيعات جميع أعضاء لجنة التدقيق.

شكل جديد "قانون المخزون النقدي"تمت الموافقة عليه رسميًا بموجب الوثيقة المعتمدة بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 18 أغسطس 1998 رقم 88.

مزيد من المعلومات حول استخدام نموذج "تقرير المخزون النقدي":

- المخزون: تعليمات خطوة بخطوة

جرد النقد (النموذج N INV-15)؛ على الأوراق المالية وBSO ...

- المحاسبة السنوية: الجاهزية رقم 1

المحاسبة في نهاية العام** النماذج رقم INV-15, INV-16 الحسابات المدينة (في...

- الجرد و"التبسيط"

نقدا في النموذج رقم INV-15؛ - قائمة جرد الأوراق المالية و...

- كيف يمكن للمحاسب أن يغلق السنة؟

توفر هذه الوثيقة نموذج خاص رقم INV-15. عند التحقق من الممتلكات الأخرى، تأكد من...

- المخزون في منظمات تقديم الطعام

تقرير المخزون النقدي INV-15 قائمة جرد الأوراق المالية و... نماذج مستندات التقارير الصارمة INV-15 تقرير جرد التسويات مع العملاء...

- عند إجراء جرد سنوي، ما هي الوثيقة التي يجب أن تعكس الكمبيالات الصادرة عن مؤسسات خارجية؟

أي مستند - في النموذج N INV-15 أو النموذج N INV-16 ... أي مستند - في النموذج N INV-15 أو النموذج N INV-16 ... N 88 هي النماذج المعتمدة N INV-15 "قانون الجرد النقدي. ".. يتحدد بتعبئته ما يلي: - يتم استخدام النموذج N INV-15 لعكس نتائج الجرد...

- نقوم بإجراء جرد سنوي

جرد نقدي (نموذج رقم INV-15) أو في قائمة جرد البضائع...

- إعداد التقرير السنوي: الجرد

بالنسبة للمال يتم تعبئة التصرف في النموذج رقم INV-15 بضائع أو مواد - جرد حسب ... يتم تقديم النموذج القياسي في النموذج رقم INV-15 "تصرف جرد نقدي ..."

- نقوم بتسجيل الفوائض والنقص في ماكينة تسجيل النقد عند استخدام سجلات النقد

بناءً على بيانات المخزون (النماذج N INV-15، N INV-26) والمحاسبة... النقدية (النموذج الموحد N INV-15، المعتمد بموجب مرسوم لجنة الإحصاءات الحكومية في روسيا بتاريخ...). يرجى ملاحظة أن النموذج N INV-15 ينص على استلام توضيحات مكتوبة من... أساس بيانات المخزون (النماذج N INV-15، N INV-26) والمحاسبة...

- القواعد العامة لإجراء الجرد

تقرير جرد النقد INV-15 قائمة جرد الأوراق المالية...

يمكن لمكتب النقد الخاص بالشركة تخزين:

- نقدي؛

- الأوراق المالية.

- المستندات النقدية (الطوابع، تذاكر الطيران والقطارات، القسائم، إلخ)؛

- نماذج الإبلاغ الصارمة.

للتحقق من رصيدهم الفعلي وامتثال هذا الرصيد للبيانات المحاسبية، يتم إجراء جرد السجل النقدي. وبناء على نتائج الإجراء، أ قانون جرد النقد في السجل النقديويتم تحليل النتائج التي تم الحصول عليها.

يساعد المخزون:

- تقليل عدد انتهاكات الانضباط النقدي؛

- مراقبة عمال تسجيل النقد من السرقة وجودة عملهم.

دعونا نفكر بالتفصيل في تسلسلها، وكذلك ترتيب التعبئة التصرف في النموذج رقم INV-15.

متى يتم إجراء جرد السجل النقدي؟

وفقًا للجزء 3 من المادة 11 من القانون الاتحادي الصادر في 6 ديسمبر 2011 رقم 402-FZ "بشأن المحاسبة" (المشار إليه فيما بعد بالقانون رقم 402-FZ)، يتم تحديد الحالات والتوقيت والإجراءات لإجراء المخزون بشكل مستقل من قبل كيان اقتصادي بموجب قانون تنظيمي محلي (يشار إليه فيما يلي باسم - LNA) مع مراعاة أحكام الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 13 يونيو 1995 رقم 49، الذي وافق على المبادئ التوجيهية للمخزون الممتلكات والالتزامات المالية (فيما يلي - المبادئ التوجيهية رقم 49). ومع ذلك، هناك عدد من الحالات التي يكون فيها التحقق إلزاميًا ():

- تغيير الأشخاص المسؤولين ماليا؛

- إعداد البيانات المالية السنوية؛

- نقل الممتلكات للإيجار أو الفداء أو البيع؛

- تحديد حقائق السرقة أو سوء المعاملة أو الأضرار التي لحقت بالممتلكات؛

- الكوارث الطبيعية، الحرائق، الحوادث، وما إلى ذلك؛

- إعادة تنظيم/تصفية المنظمة.

يحدد التشريع الحالي أيضًا حالات أخرى من الجرد الإلزامي. على سبيل المثال، عند بيع مؤسسة كمجمع عقاري (المادة 561 من القانون المدني للاتحاد الروسي). بالإضافة إلى ذلك، يمكن لإدارة الشركة استكمال القائمة التشريعية. لنفترض أن LNA ينص على إجراء تدقيق ربع سنوي إلزامي لسجل النقد. كل هذه الحالات هي أساس لعمليات التفتيش المقررة.

يتم إجراء جرد غير مجدول (مفاجئ) بشكل غير متوقع للشخص المسؤول ماليا (أمين الصندوق) من أجل السيطرة على أنشطته. يتم إجراء هذا الفحص:

- بقرار من المدير (من أجل تحديد سبب الخطأ أو لتعزيز نظام الرقابة الداخلية)؛

- بناء على طلب جهات التحقيق والرقابة.

وبما أن توقيت عمليات التدقيق غير المجدولة لم يتم تحديده على المستوى التشريعي، فهذا يعني أن كيان الأعمال يجب أن يقوم بإنشائها.

من يقوم بجرد السجل النقدي؟

يتم جرد السجل النقدي عن طريق عمولة الجرد الدائم (). يتم إصلاح تكوينها بأمر (قرار، أمر) من رئيس المنظمة (). ويشمل:

- الموظفين الإداريين والتنظيميين؛

- عمال المحاسبة.

- عمال الأمن وغيرهم من المتخصصين (الاقتصاديين والمحامين والمهندسين والفنيين، وما إلى ذلك)؛

- ممثلو خدمة التدقيق الداخلي للشركة، والمتخصصون الخارجيون (على سبيل المثال، موظفو منظمات التدقيق المستقلة، وما إلى ذلك).

وفي الوقت نفسه، لا يجوز إدراج أي شخص مسؤول مالياً كعضو في اللجنة أو تعيينه رئيساً لها. خلاف ذلك، سوف يتبين أن أمين الصندوق يتحقق من نفسه. ثم يتم فقدان الهدف برمته من التحقق.

إذا كان هناك قدر كبير من العمل الذي يتعين القيام به، فيمكن أيضًا إنشاء لجنة عمل لإجراء الجرد، أيضًا بأمر (قرار، مرسوم). إذا كنت بحاجة إلى التحقق قليلا، فيمكن للجنة التدقيق أيضا التحقق من السجل النقدي، أي ليست هناك حاجة لإنشاء عمولة المخزون.

في حالة وجود موظف واحد فقط بين الموظفين، لا يتم إصدار أمر بتعيين عمولة المخزون. يتضمن إنشاء مثل هذه اللجنة وجود شخصين على الأقل في تكوينها - رئيس وأعضاء ( و ). لذلك، في المنظمة التي لديها مدير فقط، لن يكون من الممكن تشكيل لجنة المخزون.

انتبه!الشركة غير ملزمة بإعادة إصدار الأمر سنويًا بشأن تكوين عمولة المخزون إذا ظل تكوينها دون تغيير.

قبل بدء التفتيش، يقوم الشخص المسؤول ماليا بتقديم أحدث المستندات النقدية (الحالية) إلى لجنة المخزون. على وجه الخصوص، هذه هي الطلبات النقدية الواردة (النموذج رقم KO-1) والصادرة (النموذج رقم KO-2) أو تقارير التدفق النقدي (على سبيل المثال، شهادة - تقرير أمين صندوق المشغل، النموذج رقم KM- 6، تقرير Z، الخ.) .

كما يؤكد الموظف المسؤول كتابياً ما يلي:

- تقديم جميع المستندات المتعلقة بالتسويات النقدية إلى قسم المحاسبة أو تسليمها إلى اللجنة؛

- تتم رسملة الأصول الواردة، ويتم شطب الأصول المستبعدة كمصروفات.

دعنا نقفز للأمام قليلاً ونلاحظ ذلك لهذا الغرض قانون الجرد النقدي طبقاً للنموذج رقم INV-15يوجد قسم خاص "الاستلام".

يصادق رئيس اللجنة على المستندات المستلمة مع الإشارة إلى "قبل الجرد في" (التاريخ)". وهذا بمثابة الأساس الذي يقوم به موظفو المحاسبة لتحديد أرصدة الأصول النقدية وفقا للبيانات المحاسبية في وقت بدء الجرد.

يتم احتساب النقد (الأوراق النقدية والعملات المعدنية)، وكذلك الأشياء الثمينة الأخرى، بحضور جميع أعضاء اللجنة. يتم التحقق من الرصيد الفعلي مقابل بيانات دفتر النقدية. إذا كانت المحاسبة النقدية مؤتمتة، فسيتم مقارنتها ببيانات البرنامج.

يتم التحقق من التوافر الفعلي لنماذج الأوراق المالية ونماذج وثائق الإبلاغ الصارمة باستخدام ():

- الأنواع مع مراعاة أرقام البداية والنهاية؛

- أماكن التخزين

- الأشخاص المسؤولين ماليا.

نتائج المخزون النقدي

بناء على نتائج التفتيش، يتم وضع لجنة المخزون قانون الجرد النقدي. في هذه الحالة يتم استخدامه النموذج الموحد رقم INV-15(تمت الموافقة عليه بقرار لجنة الدولة للإحصاء في روسيا بتاريخ 18 أغسطس 1998 رقم 88) أو الذي طورته المؤسسة نفسها (الجزء 4). كل هذا يتوقف على أشكال المستندات التي تعكس نتائج المخزون المعتمدة في السياسة المحاسبية.

يتم تلخيص جميع المعلومات التي تم الحصول عليها أثناء التفتيش في تقرير يتم إعداده في نسختين على الأقل (). يمكنك ملؤها:

- على الكمبيوتر

- باليد (بقلم أسود أو أزرق، دون مسح).

لا يجوز ترك أسطر فارغة في الفعل. يتم توقيع الوثيقة من قبل رئيس اللجنة وجميع أعضائها. وأيضاً من قبل شخص مسؤول مالياً، والذي يؤكد بذلك أن جميع الأموال المدرجة في القانون في عهدته.

في قسم خاص تقرير المخزون النقدي (نموذج رقم INV-15)يقدم أمين الصندوق شرحًا كتابيًا للفائض أو النقص، إن وجد، الذي تم تحديده نتيجة للتفتيش.

إذا كانت هناك حاجة إلى إجراء أي تصحيحات على القانون، فيجب مناقشتها والتوقيع عليها من قبل جميع أعضاء اللجنة والأشخاص المسؤولين مالياً. علاوة على ذلك، يتم تصحيح جميع نسخ الوثيقة.