باستثناء مساهمة «الإصابة» التي سيستمر دفعها لصندوق التأمين الاجتماعي. وفي هذا الصدد، يجب أيضًا تغيير BCC المشار إليها في أوامر الدفع من قبل الدافعين. يجب الإشارة إلى هذه الرموز المكونة من عشرين رقمًا في الحقل 104 من قسيمة الدفع للتوزيع الصحيح للضرائب والاشتراكات التي تذهب إلى الميزانية. اليوم، أصبحت الالتزامات التنظيمية الأساسية الجديدة لأقساط التأمين سارية المفعول، بالإضافة إلى العديد من الضرائب، كما تم اعتماد رموز لعام 2017. سنحاول في هذه المقالة معرفة أي من الـ BCCs ستكون سارية المفعول في العام المقبل بالنسبة للمساهمات.

أقساط التأمين KBK 2017

بالنسبة لأولئك الذين يحاولون دفع أقساط التأمين لشهر ديسمبر قبل نهاية عام 2016، دعونا نوضح على الفور أنه يجب تحويل المساهمات في ديسمبر إلى الصناديق، واستخدام CBC المعمول به في عام 2016. إذا تم تحويل مساهمات ديسمبر في يناير 2017، فسيكون مكتب الضرائب هو المتلقي، مما يعني أنه يجب تحديد رموز جديدة. ونذكركم أن آخر موعد لتحويل مساهمات شهر ديسمبر هو 16 يناير 2017.

عند دفع الأقساط في يناير، لا تستخدم KBK القديم - سيتم الكشف عن متأخرات أقساط التأمين في عام 2017 في هذه الحالة من قبل دائرة الضرائب الفيدرالية.

من المنطقي أن نفترض أنه في KBK الجديد ستتغير الأرقام الثلاثة الأولى - رمز المسؤول، أو ببساطة، الوكالة الحكومية التي يتم الدفع لها. في عام 2016، يجب أن تتغير قيمتها 392 و 393 إلى 182، أي أنه بدلا من الأموال، سيتم الدفع إلى دائرة الضرائب الفيدرالية.

لن يتغير المسؤول فيما يتعلق بالمساهمات في "الإصابات"، وبالتالي، فيما يتعلق بأقساط التأمين إلى FSS KBK 2017 في هذا الجزء تظل كما هي.

على أية حال، يجب أن تتم التحويلات في عام 2017 فقط لتلك الشركات ذات القيمة المضافة لأقساط التأمين التي سيتم قبولها رسميًا. في الوقت الحالي، يتم استخدام الالتزامات الأساسية التقليدية السابقة لأقساط التأمين في عام 2017 بناءً على التقارير لعام 2016. ذكرت دائرة الضرائب الفيدرالية في إحدى رسائلها أنه اعتبارًا من عام 2017، ستتغير BCC لأقساط التأمين في الأرقام الثلاثة الأولى.

طاولة:

|

كي بي كيه -2017 |

شرح قسط التأمين |

|

182 1 02 02010 06 1000 160 |

مساهمات الموظفين في تأمين التقاعد |

|

182 1 02 02131 06 1000 160 |

الاشتراكات في تأمين المعاشات التقاعدية للعاملين في الأعمال الخطرة حسب القائمة 1 |

|

182 1 02 02132 06 1000 160 |

الاشتراكات في تأمين المعاشات التقاعدية للعاملين في الأعمال الخطرة حسب القائمة 2 |

|

182 1 02 02101 08 1011 160 |

اشتراكات الموظفين في التأمين الصحي |

|

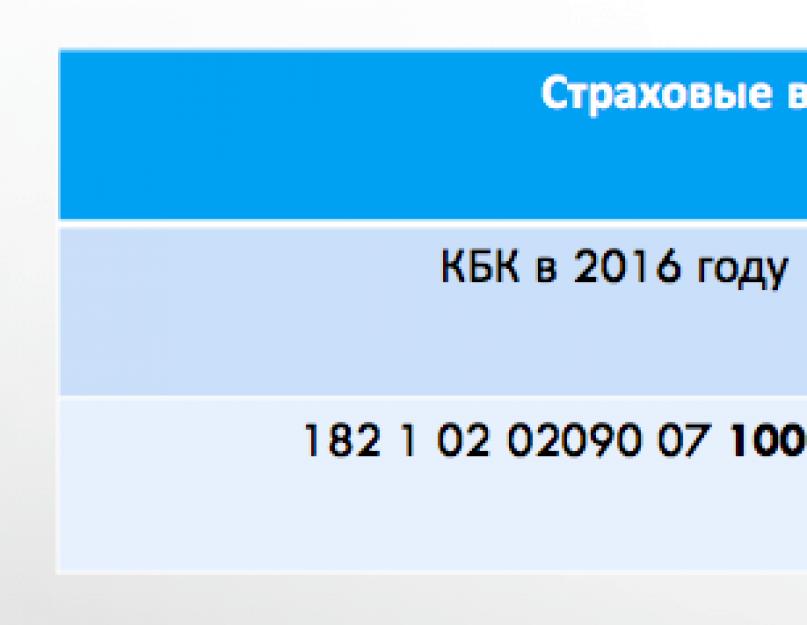

182 1 02 02090 07 1000 160 |

اشتراكات التأمين الاجتماعي للموظفين |

|

393 1 02 02050 07 1000 160 |

اشتراكات الموظفين في التأمين الاجتماعي ضد حوادث العمل والأمراض المهنية (يتم الدفع لصندوق التأمين الاجتماعي) |

|

182 1 02 02140 06 1100 160 |

الاشتراكات الثابتة لتأمين التقاعد ضمن الحد (IP "لنفسك") |

|

182 1 02 02140 06 1200 160 |

المساهمات في تأمين المعاشات التقاعدية من الدخل الذي يزيد عن 300000 روبل. (IP "لنفسك") |

|

182 1 02 02103 08 1011 160 |

الاشتراكات الثابتة للتأمين الصحي (IP "لنفسك") |

العقوبات على أقساط التأمين: KBK 2017

يجب أيضًا أن تتغير BCC الخاصة بدفع الغرامات والغرامات في العام الجديد عن طريق القياس مع BCC لأقساط التأمين، باستثناء التحويلات المتعلقة بالمساهمات في "الإصابات". في هذه الأثناء، نحن نستخدم KBK السابق، حتى تتم الموافقة على الجديدة:

|

كي بي كيه -2017 |

فك تشفير الدفع |

|

182 1 02 02010 06 2100 160 |

العقوبات على مساهمات تأمين التقاعد |

|

182 1 02 02010 06 3000 160 |

عقوبات اشتراكات التأمين على التقاعد |

|

182 1 02 02101 08 2011 160 |

عقوبات أقساط التأمين الصحي |

|

182 1 02 02101 083011 160 |

عقوبات أقساط التأمين الصحي |

|

182 1 02 02090 072100 160 |

العقوبات على اشتراكات التأمين الاجتماعي |

|

182 1 02 02090 07 3000 160 |

عقوبات اشتراكات التأمين الاجتماعي |

|

393 1 02 02050 07 2100 160 |

عقوبات اشتراكات التأمين الاجتماعي ضد حوادث العمل والأمراض المهنية (يتم الدفع لصندوق التأمين الاجتماعي) |

|

393 1 02 02050 07 3000 160 |

غرامات اشتراكات التأمين الاجتماعي ضد حوادث العمل والأمراض المهنية (يتم الدفع لصندوق التأمين الاجتماعي) |

ابتداءً من سداد الاشتراكات عن شهر يناير 2017 وما بعده، تم تغيير BCC لأقساط التأمين مرة أخرى. ولذلك، فقد تم دفع الاشتراكات لشهر ديسمبر 2016 وفق الالتزامات الأساسية الموضحة أعلاه، وبدءًا من دفعات شهر يناير، يجب استخدام الالتزامات الأساسية التالية:

|

182 1 02 02090 07 1010 160 |

اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة للفترات التي تبدأ من 1 يناير 2017 |

|

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 2210 160 |

اهتمام |

|

182 1 02 02090 07 3010 160 |

الغرامات |

اعتبارًا من 1 يناير 2017، ستحتاج أوامر الدفع لدفع أقساط التأمين والغرامات والفوائد عليها إلى الإشارة إلى رموز تصنيف الميزانية الجديدة (BCC). علاوة على ذلك، يجب إرسال مدفوعات أقساط التأمين إلى السلطات الضريبية، وليس إلى الصناديق. هل يجب علي دفع أقساط التأمين لواحد أو أكثر من KBK في عام 2017؟ هل أحتاج إلى إعداد عدة أوامر دفع للدفع؟ ماذا يحدث إذا قمت بإرسال مساهمات إلى KBK "القديمة"؟ ستجد المزيد من التفاصيل حول الرموز الجديدة وتطبيقاتها، بالإضافة إلى جدول يحتوي على رموز مخفية الوجهة (BCCs) الجديدة في هذه المقالة.

معلومات تمهيدية

يتم تضمين رمز تصنيف الميزانية (BCC) في مجموعة التفاصيل التي تسمح لك بتحديد ملكية الدفع. لذلك، عند تحويل أقساط التأمين في عام 2017 إلى السلطات الضريبية، يجب عليك ملء قسائم الدفع بشكل صحيح. يجب الإشارة إلى BCCs الجديدة لأقساط التأمين اعتبارًا من عام 2017 في الحقل 104 من أمر الدفع. يتكون KBK من 20 رقمًا. إذا قمت في عام 2017 بإرسال أقساط التأمين إلى KBK القديم، فسوف يُنسب الدفع إلى إيرادات غير محددة. وبعد ذلك ستحتاج إلى توضيح الدفع، والاتصال بالصناديق، وربما الخضوع للمصالحة.

يتم توفير المساهمات الأساسية الجديدة منذ عام 2017 للمعاشات التقاعدية والمساهمات الطبية ومساهمات العجز المؤقت وفيما يتعلق بالأمومة. لتحويل هذه المساهمات، ستحتاج إلى إعداد أوامر دفع مختلفة وتسديد الدفعات إلى مفتشيات الضرائب.

مساهمات التقاعد من المدفوعات للموظفين

انتبه!

اعتبارًا من 1 كانون الثاني (يناير) 2017، أصبحت الالتزامات الأساسية الجديدة لمساهمات التأمين في دائرة الضرائب الفيدرالية سارية المفعول. على وجه الخصوص، تغيرت رموز المسؤول (الأرقام الثلاثة الأولى من KBK) - 182 بدلا من 392. يجب دفع جميع المساهمات إلى مكتب الضرائب، وليس إلى الأموال (باستثناء المساهمات في الإصابات).

المدفوعات الأساسية

يتم تحصيل مساهمات تأمين المعاشات التقاعدية من المدفوعات للموظفين ضمن الحد (لعام 2017 876000 روبل) بمعدل 22٪، ومن المدفوعات فوق الحد - بمعدل 10٪. سم.

تم تحديد هذه التعريفات لعام 2017 وتحديدها لمعظم المنظمات وأصحاب المشاريع الفردية. لدفع اشتراكات تأمين المعاشات التقاعدية في عام 2017 من المدفوعات ضمن الحد ومن المدفوعات المستحقة التي تزيد عن الحد الأقصى للقيمة الأساسية، يتم استخدام نفس KBK - 182 1 02 02010 06 1010 160. هذا رمز جديد.

للقيام بذلك، تحتاج إلى إعداد أمر دفع منفصل. وتحتاج إلى الإشارة إلى BCC الجديد - 182 1 02 02090 07 1010 160.

يجب تحويل أقساط التأمين للإعاقة والأمومة لشهر ديسمبر 2016 إلى CBC "خاص". حتى لو تم تحويل أقساط التأمين لعام 2016 في يناير 2017 وما بعده. بالنسبة لاشتراكات شهر ديسمبر استخدم الكود الجديد 182 1 02 02090 07 1000 160.

العقوبات والغرامات

إذا قمت بدفع أقساط التأمين للإعاقة المؤقتة والأمومة في عام 2017 في وقت لاحق مما حدده قانون الضرائب في الاتحاد الروسي، فسيتعين عليك دفع غرامة. كما قد يواجه دافعو أقساط التأمين الحاجة إلى دفع غرامات. تعتمد رموز هذه المدفوعات على الفترة التي يتم فيها تحويل العقوبات والغرامات.

| نوع الدفع | كي بي كيه 2016 | كي بي كيه 2017 |

| عقوبات اشتراكات التأمين الاجتماعي | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| عقوبات اشتراكات التأمين الاجتماعي | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

يعد الاختصار KBK موطنًا عمليًا لجميع ممثلي مهنة المحاسبة وموظفي مؤسسات الميزانية وصرافي البنوك ورجال الأعمال الأفراد وكذلك الكيانات القانونية. بعبارات بسيطة، هذه عملية يقوم فيها المحاسبون ورجال الأعمال بسداد مدفوعات المساهمات والضرائب والغرامات والعقوبات والرسوم للموازنة الفيدرالية العامة. لكن الدفع نفسه يتم من خلال أوامر الدفع، ولكل نوع من أنواع الدفع يوجد رمز محدد يجب الإشارة إليه عند ملء إيصال الدفع. وهذه الرموز مبينة في الحقل رقم 104. هذا هو الحساب الذي يقوم الأشخاص المذكورون أعلاه من خلاله بتسديد الدفعات إلى ميزانية الدولة. وهذا هو بالضبط سبب حاجتهم إلى معرفة المزيد عن KBK لعام 2017.

جميع الرموز طويلة جدًا وتتكون من عشرين رقمًا. الأرقام الفردية تحمل معلومات معينة:

1) الأرقام الأولى هي رمز هيئة الدولة؛

2) ثم تأتي مجموعة هذا الدخل، رقم واحد - رمز دخل الدفع؛

3) يشير الرقمان التاليان إلى رمز الدفع أو الضريبة؛

4) الأرقام الخمسة التالية هي البند الضريبي والبند الفرعي؛

5) ثم يحدد رقمان الميزانية التي تذهب إليها الدفعة أو مستواها (فدراليًا أو إقليميًا أو ميزانية أي صندوق)؛

6) ثم أربعة أرقام تشير إلى "سبب" الدفع، ويمكن أن يكون هناك ثلاثة منها:

- دفع الضرائب (الرسوم والمساهمات)؛

- دفع غرامة ضريبية؛

- دفع العقوبات عن الغرامات الضريبية.

7) تشير الأرقام الثلاثة الأخيرة إلى تصنيف الدخل:

- الدخل الضريبي

- ليست ضريبة؛

- من الممتلكات الخ

تتغير هذه القوانين في كثير من الأحيان، وربما حتى من سنة إلى أخرى إذا كان النظام الضريبي في البلاد غير مستقر. يجب على رواد الأعمال والمحاسبين ببساطة معرفة التغييرات ومتابعتها حتى لا يرسلوا الأموال إلى الحساب "الخاطئ". ولن تهتم خدمة الضرائب كثيرًا بحقيقة أنك ارتكبت خطأً عند اختيار الرمز أو كتابته.

تغييرات KBK في العام المقبل

في 20 يوليو 2016، أصدرت وزارة المالية في الاتحاد الروسي الأمر رقم 90ن، الذي تم بموجبه إجراء تغييرات على المبادئ التوجيهية لتطبيق تصنيف الميزانية في الاتحاد الروسي. في السابق، تم تنظيم هذا الإجراء بأمر من نفس الوزارة بتاريخ 2013 رقم 65 ن. يجب أن تؤثر هذه التغييرات على إعداد وتنفيذ ميزانيات نظام ميزانية الاتحاد الروسي للسنوات الثلاث القادمة (2017 و 2018 و 2019).

ويترتب على ذلك أنه في عام 2017، سيتعين على رواد الأعمال، الذين يدفعون الضرائب للعام السادس عشر الحالي، الالتزام بجميع التغييرات التي تم إجراؤها على BCC، والتي تم تحديدها بأمر من وزارة المالية، وعدم ارتكاب الأخطاء عند إعداد الدفع طلبات. تنطبق هذه التغييرات على المنظمات والشركات وأصحاب المشاريع الفردية التي تعمل في ظل ما يسمى "النظام الضريبي المبسط"، وهو ما يعني نظام ضريبي مبسط بالنسبة لهم.

آخر الأخبار عن BCC المعدلة

ستأتي التغييرات لرمزين في الوقت الحالي. ظهرت نسخة BCC جديدة لضريبة دخل المنظمات المرتبطة بأرباح الشركات الأجنبية - وهي 182 1 01 01080 01 0000 110. والشيء الجديد الثاني يعني أنه لن يكون هناك الآن رمز منفصل للحد الأدنى من الضريبة. الآن سيكون رمز "المبسط" هو نفسه بالنسبة للضريبة الواحدة - 182 1 05 01021 01 0000 110.

جدول دفع BCC بطريقة جديدة

سيتمكن الجميع من تحديد الرمز الذي يحتاجونه بشكل مستقل من خلال النظر إلى الجدول؛ ولهذا تحتاج إلى معرفة الغرض من الدفع. يقدم الجدول قائمة كاملة بـ BCCs لعام 2017، باستثناء رمز أقساط التأمين، سيتم الموافقة عليها في نهاية عام 2016.

لذلك، دليل KBK لعام 2017:

لضريبة القيمة المضافة 2017

ضريبة دخل الشركات 2017

| الغرض من الدفع | KBK |

| الميزانية الفيدرالية (باستثناء المجموعات الموحدة لدافعي الضرائب) | 182 1 01 01011 01 1000 110 |

| لميزانيات الكيانات المكونة للاتحاد الروسي (باستثناء المجموعات الموحدة لدافعي الضرائب) | 182 1 01 01012 02 1000 110 |

| إلى الميزانية الفيدرالية (للمجموعات الموحدة من دافعي الضرائب) | 182 1 01 01013 01 1000 110 |

| لميزانيات الكيانات المكونة للاتحاد الروسي (للمجموعات الموحدة لدافعي الضرائب) | 182 1 01 01014 02 1000 110 |

| عند تنفيذ اتفاقيات مشاركة الإنتاج المبرمة قبل 21 أكتوبر 2011 (قبل دخول قانون 30 ديسمبر 1995 رقم 225-FZ حيز التنفيذ) | 182 1 01 01020 01 1000 110 |

| من دخل المنظمات الأجنبية غير المرتبطة بالأنشطة في روسيا من خلال مكتب تمثيل دائم | 182 1 01 01030 01 1000 110 |

| من دخل المنظمات الروسية على شكل أرباح من المنظمات الروسية | 182 1 01 01040 01 1000 110 |

| من دخل المنظمات الأجنبية على شكل أرباح من المنظمات الروسية | 182 1 01 01050 01 1000 110 |

| من أرباح المنظمات الأجنبية | 182 1 01 01060 01 1000 110 |

| من الفائدة على الأوراق المالية الحكومية والبلدية | 182 1 01 01070 01 1000 110 |

| ضريبة دخل الشركات على الدخل في شكل أرباح الشركات الأجنبية الخاضعة للسيطرة | 182 1 01 01080 01 1000 110 |

رموز تصنيف الميزانية لضريبة الدخل الشخصي 2017

ضريبة النقل 2017

أقساط التأمين لصندوق التقاعد 2017

| الغرض من الدفع | KBK |

| لتأمين المعاشات التقاعدية في صندوق التقاعد للموظفين | 392 1 02 02010 06 1000 160 |

| لتأمين المعاش التقاعدي لرجل أعمال فردي لنفسه على أساس الحد الأدنى للأجور | 392 1 02 02140 06 1100 160 |

| لتأمين المعاش التقاعدي لرجل أعمال فردي لنفسه يتجاوز دخله 300000 روبل. | 392 1 02 02140 06 1200 160 |

| بالنسبة للجزء التأميني من معاش العمل بمعدل إضافي للموظفين المدرجين في القائمة 1 | 392 1 02 02131 06 1000 160 |

| بالنسبة للجزء التأميني من معاش العمل بمعدل إضافي للموظفين المدرجين في القائمة 2 | 392 1 02 02132 06 1000 160 *-ينطبق فقط على سداد الاشتراكات لعام 2016 |

الاشتراكات التأمينية في صندوق التأمين الاجتماعي 2017

أقساط التأمين للتأمين الطبي الإلزامي 2017

ضريبة الأراضي للشركات 2017

يو تي اي 2017

يو اس ان 2017

الضريبة الزراعية الموحدة 2017

KBK للحصول على براءة اختراع في عام 2017

ضريبة الأملاك للأفراد 2017

ضريبة الأراضي للأفراد 2017

ضريبة المياه 2017

KBK لواجب الدولة لعام 2017

| الغرض من الدفع | KBK |

| بشأن الإجراءات في محاكم التحكيم | 182 1 08 01000 01 1000 110 |

| بشأن الإجراءات في المحكمة الدستورية للاتحاد الروسي | 182 1 08 02010 01 1000 110 |

| بشأن الإجراءات أمام المحاكم الدستورية (التشريعية) للكيانات المكونة للاتحاد الروسي | 182 1 08 02020 01 1000 110 |

| في الإجراءات أمام المحاكم ذات الاختصاص العام، من قبل القضاة. بالإضافة إلى المحكمة العليا للاتحاد الروسي | 182 1 08 03010 01 1000 110 |

| بشأن الإجراءات في المحكمة العليا للاتحاد الروسي | 182 1 08 03020 01 1000 110 |

| لتسجيل الدولة: – المنظمات؛ - رواد الأعمال؛ - التغييرات التي تم إجراؤها على الوثائق التأسيسية؛ – تصفية المنظمة وغيرها من الإجراءات ذات الأهمية القانونية | 182 1 08 07010 01 1000 110 (إذا لم يتم تقديم مستندات تسجيل الدولة لمنظمة أو رجل أعمال إلى مكتب الضرائب، ولكن إلى مركز متعدد الوظائف، فيجب الإشارة إلى KBK برمز نوع الدخل الفرعي "8000"، أي، 182 1 08 07010 01 8000 110 (خطاب من دائرة الضرائب الفيدرالية في روسيا بتاريخ 15 يناير 2015 رقم ZN-4-1/193)) |

| لتسجيل الدولة للحقوق، القيود المفروضة على حقوق العقارات والمعاملات معها - البيع والإيجار وغيرها | 321 1 08 07020 01 1000 110 |

| للحق في استخدام أسماء "روسيا" و"الاتحاد الروسي" والكلمات والعبارات المتكونة على أساسها في أسماء المنظمات | 182 1 08 07030 01 1000 110 |

| لتنفيذ الإجراءات المتعلقة بالترخيص، مع الشهادة المنصوص عليها في تشريعات الاتحاد الروسي، والتي تضاف إلى الميزانية الفيدرالية | 000 1 08 07081 01 1000 110 |

| لتسجيل المركبات وغيرها من الإجراءات ذات الأهمية القانونية المتعلقة بالتغييرات وإصدار وثائق المركبات ولوحات التسجيل ورخص القيادة | 188 1 08 07141 01 1000 110 |

| لإجراء الفحص الفني الحكومي وتسجيل الجرارات والآلات ذاتية الدفع وغيرها من الآلات وإصدار رخص قيادة الجرارات | 000 1 08 07142 01 1000 110 (في الفئات 1-3، يُشار إلى الرمز حسب اختصاص المدير الرئيسي المسؤول عن إدارة إيرادات ميزانية محددة (ملحق 7 للتعليمات المعتمدة بأمر من وزارة المالية روسيا بتاريخ 1 يوليو 2013، رقم 65 ن). أشر بالأرقام من 1 إلى 3 إلى رمز مسؤول KBK "000" غير مسموح به.) |

| للنظر في طلبات إبرام أو تعديل اتفاقية التسعير | 182 1 08 07320 01 1000 110 |

KBC عن رسوم الخدمات وتعويضات نفقات الدولة لعام 2017

KBC على الغرامات في عام 2017

| الغرض من الدفع | KBK |

| لمخالفة تشريعات الضرائب والرسوم المنصوص عليها في المواد 116، 118، 119.1، الفقرتين 1 و 2 من المادة 120، المواد 125، 126، 128، 129، 129.1، 132، 133، 134، 135، 135.1، كذلك كما كانت المادة 117 سارية المفعول من قانون الضرائب في الاتحاد الروسي | 182 1 16 03010 01 6000 140 |

| لانتهاكات التشريعات المتعلقة بالضرائب والرسوم المنصوص عليها في المادتين 129.3 و 129.4 من قانون الضرائب في الاتحاد الروسي | 182 1 16 90010 01 6000 140 |

| لانتهاك إجراءات تسجيل كائنات أعمال المقامرة المنصوص عليها في المادة 129.2 من قانون الضرائب في الاتحاد الروسي | 182 1 16 03020 02 6000 140 |

| بالنسبة للمخالفات الإدارية في مجال الضرائب والرسوم المنصوص عليها في قانون الجرائم الإدارية للاتحاد الروسي | 182 1 16 03030 01 6000 140 |

| لانتهاك إجراءات استخدام CCT. على سبيل المثال، لانتهاك قواعد الصيانة الفنية لسجلات النقد | 182 1 16 06000 01 6000 140 |

| في حالة انتهاك التشريعات المتعلقة بأموال الدولة من خارج ميزانية الدولة وأنواع محددة من التأمين الاجتماعي الإلزامي، تشريعات الميزانية (فيما يتعلق بميزانية صندوق المعاشات التقاعدية للاتحاد الروسي) | 392 1 16 20010 06 6000 140 صادر عن صندوق المعاشات التقاعدية للاتحاد الروسي وفقًا للمواد 48-51 من القانون الصادر في 24 يوليو 2009 رقم 212-FZ 392 1 16 20050 01 6000 140 |

| لانتهاك التشريعات المتعلقة بأموال الدولة من خارج ميزانية الدولة وأنواع محددة من التأمين الاجتماعي الإلزامي، تشريعات الميزانية (فيما يتعلق بميزانية صندوق التأمين الاجتماعي في روسيا) | 393 1 16 20020 07 6000 140 |

| لانتهاك التشريعات المتعلقة بأموال الدولة من خارج ميزانية الدولة وأنواع محددة من التأمين الاجتماعي الإلزامي، تشريعات الميزانية (فيما يتعلق بميزانية الصندوق الفيدرالي للتأمين الطبي الإلزامي في روسيا) | 394 1 16 20030 08 6000 140 |

| بالنسبة للمخالفات الإدارية في مجال تنظيم الدولة لإنتاج ودوران الكحول الإيثيلي والكحول والمنتجات المحتوية على الكحول والتبغ | 141 1 16 08000 01 6000 140 (إذا كان مسؤول الدفع هو Rospotrebnadzor) 160 1 16 08010 01 6000 140 (إذا كان مسؤول الدفع هو Rosalkogolregulirovanie) 188 1 16 08000 01 6000 140 (إذا كان مسؤول الدفع هو وزارة الشؤون الداخلية من روسيا يمكن للمسؤولين (الرئيسيين) تفويض سلطتهم لإدارة إيرادات الميزانية الفردية إلى الوكالات الحكومية الفيدرالية في مثل هذه المواقف، عند تحويل المدفوعات في الفئات 14-17 من KBK، يجب عليك الإشارة إلى رمز نوع الدخل الفرعي "7000"). |

| لانتهاك إجراءات التعامل مع النقد وإجراء المعاملات النقدية وعدم الوفاء بالتزامات مراقبة الامتثال لقواعد إجراء المعاملات النقدية | 182 1 16 31000 01 6000 140 |

| لانتهاك التشريعات المتعلقة بتسجيل الدولة للكيانات القانونية وأصحاب المشاريع الفردية المنصوص عليها في المادة 14.25 من قانون الجرائم الإدارية للاتحاد الروسي | 182 1 16 36000 01 6000 140 |

| للتهرب من العقوبة الإدارية المنصوص عليها في المادة 20.25 من قانون الجرائم الإدارية للاتحاد الروسي | 182 1 16 43000 01 6000 140 |

يعد التنفيذ الصحيح لمستندات الدفع شرطًا أساسيًا لإتمام معاملة مالية بنجاح، على سبيل المثال، دفع الضرائب أو أقساط التأمين. بناءً على أمر وزارة المالية في الاتحاد الروسي بتاريخ 1 يوليو 2013 رقم 65 ن، الجديد كي بي سي لعام 2017. رموز تصنيف الميزانية لعام 2017– تفاصيل الوثيقة الهامة التي يجب تعبئتها بشكل صحيح. سيساعدك قسمنا على فهم جميع التغييرات التي طرأت على CBC بسرعة منذ عام 2017. ستجد أدناه جدولًا يحتوي على رموز جديدة لعام 2017 مع فك التشفير. لقد أخذت مادتنا في الاعتبار بالفعل جميع التغييرات التي تم إجراؤها على BCC المنصوص عليها في أمر وزارة المالية الروسية بتاريخ 07.12.2019. 2016 رقم 230ن، والذي قدم، على وجه الخصوص، شروطًا أساسية جديدة لأقساط التأمين اعتبارًا من عام 2017.

KBK: الميزات والغرض

رمز تصنيف الميزانية (BCC) هو مزيج من الأرقام المعروفة للمحاسبين، وكذلك موظفي المؤسسات المصرفية والميزانية. يصف معاملة نقدية محددة وهو وسيلة ملائمة لتجميع النفقات/الدخل الذي تتلقاه الميزانية. تم إنشاؤها على أساس قانون الميزانية للاتحاد الروسي.

بفضل KBK، يمكن للإدارات تفسير المعلومات المتعلقة بالدفع الذي يتم إجراؤه (الغرض والمرسل إليه وما إلى ذلك) بشكل صحيح. يسمح لك KBK المكتوب بشكل صحيح بما يلي:

- إجراء معاملات الدفع بدقة؛

- تتبع تاريخ حركة الأموال.

- تسهيل عمل موظفي الخدمة العامة؛

- تخطيط الميزانية بكفاءة وإدارة التدفقات المالية؛

- تسجيل المتأخرات في السداد.

يعد رمز تصنيف الميزانية ضمانًا بأن الأموال ستذهب في عام 2017 إلى الحساب الصحيح، ولن تتم معاقبة الشركة أو رجل الأعمال الفردي.

KBK: إلى أين تشير؟

تنعكس مجموعة الأرقام المعنية (KBK) في حقل منفصل لأوامر الدفع المخصصة لخصم مدفوعات الضرائب وأقساط التأمين والعقوبات والغرامات في عام 2017. هذا الحقل في عام 2017 هو 104. عند ملء المستند، من المهم الإشارة بشكل صحيح إلى مجموعة الأرقام، لأن الخطأ الذي تم ارتكابه لا يستلزم المسؤولية الإدارية فحسب، بل أيضا الحاجة إلى توضيح المدفوعات المقدمة.

عندما يفهم الدافع جميع الأرقام، يتم تقليل احتمالية ملء البيانات بشكل غير صحيح. لذلك دعونا نحاول فهم معناها.

KBK: كم عدد الأحرفوماذا يقصدون؟

بناء على أمر وزارة المالية رقم 65ن، يتكون رمز تصنيف الموازنة من 20 رقما. تقليديا، يمكن تقسيمها إلى عدة مجموعات تتكون من 1-5 أحرف:

№1-3

- رمز يشير إلى المرسل إليه الذي تستهدفه الإيصالات النقدية (دائرة الضرائب الفيدرالية الإقليمية، وصناديق التأمين والمعاشات التقاعدية). على سبيل المثال، للدفع KBK لضريبة الدخل الشخصي في عام 2017ويوضع الرقم "182" للاشتراكات في صندوق التقاعد – "392".

№ 4

– إظهار مجموعة من المقبوضات النقدية.

№5-6

- يعكس قانون الضرائب. على سبيل المثال، بالنسبة لأقساط التأمين، تتم الإشارة إلى القيمة "02"، وتتميز الضرائب غير المباشرة وأقساط التأمين بالرقم "03"، ودفع رسوم الدولة هو "08".

№ 7-11

- العناصر التي تكشف بند وبند الدخل الفرعي.

رقم 12 و 13– يعكس مستوى الميزانية التي من المقرر أن تتدفق الأموال إليها. الرمز الفيدرالي هو "01"، والرمز الإقليمي هو "02". يتم تخصيص الأرقام للمؤسسات البلدية "03" أو "04" أو "05". الأرقام المتبقية تميز أموال الميزانية والتأمين.

№14-17

– الإشارة إلى سبب المعاملة المالية:

- إجراء الدفعة الرئيسية – “1000”;

- تراكم العقوبات - "2100" ؛

- دفع غرامة - "3000" ؛

- خصم الفائدة - "2200".

رقم 18 – 20 – يعكس فئة الدخل الذي تحصل عليه الدائرة الحكومية. على سبيل المثال، تنعكس الأموال المخصصة لدفع الضرائب بالرمز "110"، والإيصالات المجانية - "150".

مثال. تقدم شركة Sirius مساهمات في التأمين ضد الحوادث والأمراض المهنية التي قد تحدث أثناء أداء واجبات العمل. اعتمادًا على الموقف، قد تختلف نسخة النسخة المخفية (BCC) المشار إليها في مستند الدفع:

– 393 1 02 02050 07 1000 160 – عند تحويل الأموال في الوقت المناسب؛

– 393 1 02 02050 07 2100 160 – في حالة دفع الغرامات؛

– 393 1 02 02050 07 3000 160 – دفع الغرامة الإلزامية.

كيفية معرفة BCC للمنظمة؟

بالنسبة للدافعين الذين يجدون صعوبة في فهم جميع الأرقام، نوصي باستخدام تطبيقنا الجديد دليل KBK لعام 2017. سيساعد المحاسب في عام 2017 على ملء قسائم الدفع التي تتطلب وجود ماكينة تسجيل النقد بشكل صحيح. يتم عرض كتالوج BCCs الحالي لعام 2017 على موقعنا على الإنترنت في شكل جدول. يمكن العثور على معلومات مماثلة على الموقع الرسمي لدائرة الضرائب الفيدرالية.

KBK للضرائب وأقساط التأمين في عام 2017

وزارة المالية بأمر بتاريخ 07.12. أدخل القانون رقم 230ن لعام 2016 تعديلات على رموز تصنيف الموازنة: بالنسبة للبعض، تم إجراء تصحيح طفيف، وتم استبعاد البعض الآخر. دخلت التغييرات حيز التنفيذ في 1 يناير 2017. وهي تغطي بشكل خاص الأقسام التالية:

- ضريبة دخل الشركات – تنطبق على الشركات التي تعمل مع شركات أجنبية وتتلقى دخلاً منها.

- USN - تغيير المنظمات المتضررة باستخدام كائن الضرائب "الدخل مطروحًا منه النفقات". سيتم تقديم الحد الأدنى من الضرائب والدفعات المقدمة إلى BCC منفصلة.

- أقساط التأمين - اعتبارًا من عام 2017، سيتولى مكتب الضرائب الإدارة (باستثناء اشتراكات الإصابات)، وبالتالي سيتغير مزيج بعض الأرقام.

منذ تظهر KBKs الجديدة في عام 2017، ستصبح السابقة غير صالحة. اعتبارًا من 1 يناير 2017، لن يتمكن المحاسب من استخدام القيم القديمة حتى عند إجراء الدفع للفترة السابقة، وإلا فلن يتم اعتبار الأموال مدفوعة.

ستساعدك خدمتنا على منع حدوث مشكلات عند إجراء المعاملات المالية. جدول KBK لعام 2017تم إعداده من قبل الممولين بناءً على بيانات من وزارة المالية في الاتحاد الروسي. ولكن إذا كان المحاسب لا يزال يستخدم المعلومات لعام 2016، فمن الممكن تصحيح الخطأ الذي تم ارتكابه (سوف تحتاج إلى توضيح الدفع).

تعبئة KBK في قسائم الدفع لعام 2017

الدفع هو مستند تسوية يقوم البنك على أساسه بإجراء خصومات نقدية. لدفع الضرائب والمساهمات، يتم استخدام النموذج 0401060 أثناء عملية التسجيل، يوصى باتباع قواعد ملء التفاصيل التي تم وضعها بأمر وزارة المالية رقم 107 ن.

في عام 2017، ستكون دائرة الضرائب الفيدرالية مسؤولة عن الإشراف على الضرائب واشتراكات التأمين، وسيتعين على دافعي الضرائب تقديم تقارير موحدة (القانون الاتحادي رقم 243-FZ). يتم تعبئة مؤشر رمز تصنيف الميزانية المبين في السطر رقم 104 وفقا للقواعد السابقة. ويوضح الجدول بعض التغيرات التي طرأت على نظام الدفع في عام 2017:

| رقم الخط. | وصف | ميزات التعبئة في عام 2017 |

| 16 | متلقي | الهيئة الإقليمية لدائرة الضرائب الفيدرالية |

| 22 | UIN (معرف الاستحقاق الفريد) | بالنسبة للمدفوعات الحالية، يتم ضبطها على 0 |

| 106 | أساس الدفع | يتم تعيين الرمز وفقًا للفقرة 7 من الملحق 2 والبند 7 من الملحق 3 لأمر وزارة المالية |

| 107 | الفترة الضريبية | يتم ملؤه بنفس طريقة استمارة دفع الضريبة |

| 108 | رقم الوثيقة التي يتم الدفع على أساسها | |

| 109 | تاريخ الوثيقة التي يتم على أساسها خصم الأموال |

الاستفادة جدول KBK لعام 2017ومن خلال فهم بنية الأرقام بوضوح، سيتمكن المحاسب من إجراء جميع الحسابات بشكل صحيح وفي الوقت المناسب. يمكنك تبسيط عملك وتقليل مخاطر ارتكاب الأخطاء عن طريق ملء المستندات في الخدمات الإلكترونية. فيما يلي جدول بالـ BCCs الحالية لعام 2017.

| ضريبة الدخل | |

|---|---|

| ضريبة الدخل تضاف إلى الميزانية الفيدرالية | الضريبة 182 1 01 01011 01 1000 110 |

| العقوبات 182 1 01 01011 01 2100 110 | |

| غرامات 182 1 01 01011 01 3000 110 | |

| الفائدة 182 1 01 01011 01 2200 110 | |

| ضريبة الأرباح المضافة إلى ميزانيات الكيانات المكونة للاتحاد الروسي | الضريبة 182 1 01 01012 02 1000 110 |

| غرامة 182 1 01 01012 02 2100 110 | |

| غرامات 182 1 01 01012 02 3000 110 | |

| الفائدة 182 1 01 01012 02 2200 110 | |

| ضريبة الدخل على الدخل الذي تتلقاه المنظمات الروسية في شكل أرباح من المنظمات الروسية | الضريبة 182 1 01 01040 01 1000 110 |

| غرامة 182 1 01 01040 01 2100 110 | |

| غرامات 182 1 01 01040 01 3000 110 | |

| الفائدة 182 1 01 01040 01 2200 110 | |

| ضريبة الدخل على الدخل الذي تتلقاه المنظمات الروسية في شكل أرباح من المنظمات الأجنبية | الضريبة 182 1 01 01060 01 1000 110 |

| غرامة 182 1 01 01060 01 2100 110 | |

| غرامات 182 1 01 01060 01 3000 110 | |

| الفائدة 182 1 01 01060 01 2200 110 | |

| ضريبة الدخل على الدخل المستلم في شكل فوائد على الأوراق المالية الحكومية والبلدية | الضريبة 182 1 01 01070 01 1000 110 |

| غرامة 182 1 01 01070 01 2100 110 | |

| غرامات 182 1 01 01070 01 3000 110 | |

| الفائدة 182 1 01 01070 01 2200 110 | |

| ضريبة الدخل على الدخل الذي تتلقاه المنظمات الأجنبية في شكل أرباح من المنظمات الروسية | الضريبة 182 1 01 01050 01 1000 110 |

| غرامة 182 1 01 01050 01 2100 110 | |

| غرامات 182 1 01 01050 01 3000 110 | |

| الفائدة 182 1 01 01050 01 2200 110 | |

| ضريبة الدخل على دخل المنظمات الأجنبية غير المرتبطة بالأنشطة في روسيا من خلال منشأة دائمة (باستثناء الدخل المستلم في شكل أرباح وفوائد على الأوراق المالية الحكومية والبلدية) | الضريبة 182 1 01 01030 01 1000 110 |

| غرامة 182 1 01 01030 01 2100 110 | |

| غرامات 182 1 01 01030 01 3000 110 | |

| الفائدة 182 1 01 01030 01 2200 110 | |

| ضريبة الدخل عند تنفيذ اتفاقيات تقاسم الإنتاج المبرمة قبل دخول القانون رقم 225-FZ المؤرخ 30 ديسمبر 1995 حيز التنفيذ والتي لا تنص على معدلات ضريبية خاصة لإيداع الضريبة المحددة في الميزانية الفيدرالية وميزانيات الكيانات المكونة من الاتحاد الروسي | الضريبة 182 1 01 01020 01 1000 110 |

| غرامة 182 1 01 01020 01 2100 110 | |

| غرامات 182 1 01 01020 01 3000 110 | |

| الفائدة 182 1 01 01020 01 2200 110 | |

| ضريبة القيمة المضافة | |

|---|---|

| ضريبة القيمة المضافة على السلع (العمل والخدمات) المباعة في روسيا | الضريبة 182 1 03 01000 01 1000 110 |

| العقوبات 182 1 03 01000 01 2100 110 | |

| الغرامات 182 1 03 01000 01 3000 110 | |

| الفائدة 182 1 03 01000 01 2200 110 | |

| ضريبة القيمة المضافة على البضائع المستوردة إلى روسيا (من جمهوريتي بيلاروسيا وكازاخستان) | الضريبة 182 1 04 01000 01 1000 110 |

| العقوبات 182 1 04 01000 01 2100 110 | |

| الغرامات 182 1 04 01000 01 3000 110 | |

| الفائدة 182 1 04 01000 01 2200 110 | |

| ضريبة القيمة المضافة على البضائع المستوردة إلى روسيا (مسؤول الدفع - دائرة الجمارك الفيدرالية لروسيا) | الضريبة 153 1 04 01000 01 1000 110 |

| العقوبات 153 1 04 01000 01 2100 110 | |

| الغرامات 153 1 04 01000 01 3000 110 | |

| الفائدة 153 1 04 01000 01 2200 110 | |

| ضريبة الدخل الشخصي (NDFL) | |

|---|---|

| ضريبة الدخل الشخصي على الدخل الذي يكون مصدره وكيل ضرائب (باستثناء الدخل الذي يتم حساب الضريبة عليه ودفعها وفقًا للمواد 227 و227.1 و228 من قانون الموارد البشرية في الاتحاد الروسي) | الضريبة 182 1 01 02010 01 1000 110 |

| العقوبات 182 1 01 02010 01 2100 110 | |

| غرامات 182 1 01 02010 01 3000 110 | |

| الفائدة 182 1 01 02010 01 2200 110 | |

| ضريبة الدخل الشخصي على الدخل الذي يتلقاه المواطنون المسجلون على النحو التالي: - أصحاب المشاريع الفردية؛ - الموثقون الخاصون؛ - الأشخاص الآخرون الذين يعملون في ممارسة خاصة وفقًا للمادة 227 من القانون الاتحادي الروسي | الضريبة 182 1 01 02020 01 1000 110 |

| غرامة 182 1 01 02020 01 2100 110 | |

| غرامات 182 1 01 02020 01 3000 110 | |

| الفائدة 182 1 01 02020 01 2200 110 | |

| ضريبة الدخل الشخصي في شكل مدفوعات مقدمة ثابتة على الدخل الذي يتلقاه غير المقيمين العاملين لدى المواطنين على أساس براءة اختراع وفقًا للمادة 227.1 من قانون الضرائب في الاتحاد الروسي | الضريبة 182 1 01 02040 01 1000 110 |

| غرامة 182 1 01 02040 01 2100 110 | |

| غرامات 182 1 01 02040 01 3000 110 | |

| الفائدة 182 1 01 02040 01 2200 110 | |

| ضريبة الدخل الشخصي على الدخل الذي يتلقاه المواطنون وفقًا للمادة 228 من قانون الضرائب في الاتحاد الروسي | الضريبة 182 1 01 02030 01 1000 110 |

| غرامة 182 1 01 02030 01 2100 110 | |

| غرامات 182 1 01 02030 01 3000 110 | |

| الفائدة 182 1 01 02030 01 2200 110 | |

| ضريبة واحدة في ظل التبسيط (USN) | |

|---|---|

| ضريبة واحدة في ظل النظام الضريبي المبسط مع كائن "الدخل" | الضريبة 182 1 05 01011 01 1000 110 |

| غرامة 182 1 05 01011 01 2100 110 | |

| غرامات 182 1 05 01011 01 3000 110 | |

| الفائدة 182 1 05 01011 01 2200 110 | |

| ضريبة واحدة في ظل النظام الضريبي المبسط مع كائن "الدخل ناقص النفقات" | |

| ضريبة واحدة في ظل النظام الضريبي المبسط بكائن "الدخل ناقص النفقات" (للفترات الضريبية المنتهية قبل 1 يناير 2011) | الضريبة 182 1 05 01022 01 1000 110 |

| غرامة 182 1 05 01022 01 2100 110 | |

| غرامات 182 1 05 01022 01 3000 110 | |

| الفائدة 182 1 05 01022 01 2200 110 | |

| ضريبة واحدة في ظل النظام الضريبي المبسط مع كائن "الدخل" (للفترات الضريبية المنتهية قبل 1 يناير 2011) | الضريبة 182 1 05 01012 01 1000 110 |

| غرامة 182 1 05 01012 01 2100 110 | |

| غرامات 182 1 05 01012 01 3000 110 | |

| الفائدة 182 1 05 01012 01 2200 110 | |

| الحد الأدنى من الضرائب في ظل النظام الضريبي المبسط | الضريبة 182 1 05 01021 01 1000 110 |

| غرامة 182 1 05 01021 01 2100 110 | |

| الغرامات 182 1 05 01050 01 3000 110 | |

| الفائدة 182 1 05 01050 01 2200 110 | |

| الحد الأدنى للضريبة في ظل النظام الضريبي المبسط (المدفوعة (المحصلة) للفترات الضريبية المنتهية قبل 1 يناير 2011) | الضريبة 182 1 05 01030 01 1000 110 |

| غرامة 182 1 05 01030 01 2100 110 | |

| غرامات 182 1 05 01021 01 3000 110 | |

| الفائدة 182 1 05 01021 01 2200 110 | |

| أقساط التأمين | ||

|---|---|---|

| غاية | كي بي كيه 2017 | كي بي كيه 2016 |

| مساهمات المعاشات التقاعدية | ||

| للحصول على معاش التأمين | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| للحصول على معاش تقاعدي ممول | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| لدفع مبالغ إضافية للمعاشات التقاعدية لأفراد طاقم طيران طائرات الطيران المدني: - للفترات قبل 1 يناير 2017 | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02080 06 1010 160 | |

| لدفع مبالغ إضافية للمعاشات التقاعدية لموظفي منظمات صناعة الفحم: - للفترات قبل 1 يناير 2017 | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02120 06 1010 160 | |

| بمبلغ ثابت لمعاش التأمين (من الدخل الذي لا يتجاوز الحد): - للفترات قبل 1 يناير 2017 | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02140 06 1110 160 | |

| بمبلغ ثابت لمعاش التأمين (من الدخل فوق الحد): - للفترات قبل 1 يناير 2017 | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02140 06 1210 160 | |

| للجزء التأميني من معاش العمل بمعدل إضافي للموظفين في القائمة 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02131 06 1010 160، إذا كانت التعريفة لا تعتمد على التقييم الخاص؛ 182 1 02 02131 06 1020 160 إذا كانت التعرفة تعتمد على التقييم الخاص |

|

| للجزء التأميني من معاش العمل بمعدل إضافي للموظفين في القائمة 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02132 06 1010 160، إذا كانت التعرفة لا تعتمد على التقييم الخاص؛ 182 1 02 02132 06 1020 160 إذا كانت التعرفة تعتمد على التقييم الخاص |

|

| الاشتراكات في التأمين الاجتماعي الإلزامي | ||

| للتأمين ضد حوادث العمل والأمراض المهنية | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| في حالة العجز المؤقت وفيما يتعلق بالأمومة: - للفترات قبل 1 يناير 2017 | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02090 07 1010 160 | |

| مساهمات التأمين الصحي الإلزامي | ||

| في FFOMS: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02101 08 1013 160 | |

| في FFOMS بمبلغ ثابت: – للفترات من 2012 إلى 2016 ضمناً | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – للفترات بعد 31 ديسمبر 2016 | 182 1 02 02103 08 1013 160 | |

| الضريبة بموجب نظام ضريبة براءات الاختراع (PSN) | |

|---|---|

| الضريبة المفروضة فيما يتعلق باستخدام براءة الاختراع، والتي تضاف إلى ميزانيات المناطق الحضرية | الضريبة 182 1 05 04010 02 1000 110 |

| غرامة 182 1 05 04010 02 2100 110 | |

| غرامات 182 1 05 04010 02 3000 110 | |

| الفائدة 182 1 05 04010 02 2200 110 | |

| الضريبة المفروضة فيما يتعلق باستخدام براءة الاختراع، والتي تُضاف إلى ميزانيات المناطق البلدية | الضريبة 182 1 05 04020 02 1000 110 |

| غرامة 182 1 05 04020 02 2100 110 | |

| غرامات 182 1 05 04020 02 3000 110 | |

| الفائدة 182 1 05 04020 02 2200 110 | |

| الضرائب المفروضة فيما يتعلق باستخدام نظام الضرائب على براءات الاختراع، والتي تُضاف إلى ميزانيات المدن الفيدرالية في موسكو وسانت بطرسبرغ وسيفاستوبول | الضريبة 182 1 05 04030 02 1000 110 |

| غرامة 182 1 05 04030 02 2100 110 | |

| غرامات 182 1 05 04030 02 3000 110 | |

| الفائدة 182 1 05 04030 02 2200 110 | |

| الضريبة المفروضة فيما يتعلق باستخدام نظام ضرائب براءات الاختراع، والتي تُضاف إلى ميزانيات المنطقة الحضرية مع التقسيم داخل المدينة | الضريبة 182 1 05 04040 02 1000 110 |

| غرامة 182 1 05 04040 02 2100 110 | |

| غرامات 182 1 05 04040 02 3000 110 | |

| الفائدة 182 1 05 04040 02 2200 110 | |

| الضريبة المفروضة فيما يتعلق بتطبيق نظام الضرائب على براءات الاختراع، والتي تُضاف إلى ميزانيات المناطق داخل المدن | الضريبة 182 1 05 04050 02 1000 110 |

| غرامة 182 1 05 04050 02 2100 110 | |

| غرامات 182 1 05 04050 02 3000 110 | |

| الفائدة 182 1 05 04050 02 2200 110 | |

| واجب الدولة | |

|---|---|

| واجب الدولة في القضايا التي تنظرها محاكم التحكيم | الضريبة 182 1 08 01000 01 1000 110 |

| واجب الدولة في القضايا التي تنظر فيها المحكمة الدستورية للاتحاد الروسي | الضريبة 182 1 08 02010 01 1000 110 |

| واجب الدولة في القضايا التي تنظر فيها المحاكم الدستورية (التشريعية) للكيانات المكونة للاتحاد الروسي | الضريبة 182 1 08 02020 01 1000 110 |

| واجب الدولة في القضايا التي تنظر فيها المحكمة العليا للاتحاد الروسي | الضريبة 182 1 08 03020 01 1000 110 |

| واجب الدولة لتسجيل الدولة لـ: - المنظمات؛ - الأفراد كرواد أعمال؛ - التغييرات التي تم إجراؤها على الوثائق التأسيسية للمنظمة؛ – تصفية المنظمة وغيرها من الإجراءات ذات الأهمية القانونية | الضريبة 182 1 08 07010 01 1000 110 |

| واجب الدولة بشأن الحق في استخدام أسماء "روسيا" و"الاتحاد الروسي" والكلمات والعبارات المتكونة على أساسها في أسماء الكيانات القانونية | الضريبة 182 1 08 07030 01 1000 110 |

| واجب الدولة في تنفيذ الإجراءات المتعلقة بالترخيص، مع الحصول على شهادة في الحالات التي تكون فيها هذه الشهادة منصوص عليها في تشريعات الاتحاد الروسي، وتضاف إلى الميزانية الفيدرالية | الضريبة 182 1 08 07081 01 0300 110 |

| رسوم الدولة الأخرى لتسجيل الدولة، فضلا عن أداء الإجراءات الأخرى ذات الأهمية القانونية | الضريبة 182 1 08 07200 01 0039 110 |

| رسوم الدولة لإعادة إصدار شهادة التسجيل لدى مصلحة الضرائب | الضريبة 182 1 08 07310 01 1000 110 |

| الغرامات والعقوبات والمدفوعات عن الأضرار | |

|---|---|

| العقوبات المالية (الغرامات) على انتهاك التشريعات المتعلقة بالضرائب والرسوم المنصوص عليها في الفن. 116، 118، الفقرة 2 من الفن. 119، الفن. 119.1، الفقرتان 1 و2 من الفن. 120، الفن. 125، 126، 128، 129، 129.1، المادة. 129.4، 132، 133، 134، 135، 135.1 | الضريبة 182 1 16 03010 01 6000 140 |

| العقوبات المالية (الغرامات) لانتهاك التشريعات المتعلقة بالضرائب والرسوم المنصوص عليها في المادة 129.2 من قانون الضرائب في الاتحاد الروسي | الضريبة 182 1 16 03020 02 6000 140 |

| العقوبات المالية (الغرامات) على المخالفات الإدارية في مجال الضرائب والرسوم المنصوص عليها في قانون الاتحاد الروسي بشأن المخالفات الإدارية | الضريبة 182 1 16 03030 01 6000 140 |

| العقوبات المالية (الغرامات) لانتهاك التشريعات المتعلقة باستخدام معدات تسجيل النقد عند إجراء المدفوعات النقدية و (أو) المدفوعات باستخدام بطاقات الدفع | الضريبة 182 1 16 06000 01 6000 140 |

| العقوبات المالية (الغرامات) لانتهاك إجراءات التعامل مع النقد وإجراء المعاملات النقدية وعدم الوفاء بالتزامات مراقبة الامتثال لقواعد إجراء المعاملات النقدية | الضريبة 182 1 16 31000 01 6000 140 |

| ضريبة الأملاك التنظيمية | |

|---|---|

| الضريبة على ممتلكات المنظمات (على الممتلكات غير المدرجة في نظام إمداد الغاز الموحد) | الضريبة 182 1 06 02010 02 1000 110 |

| غرامة 182 1 06 02010 02 2100 110 | |

| غرامات 182 1 06 02010 02 3000 110 | |

| الفائدة 182 1 06 02010 02 2200 110 | |

| الضريبة على ممتلكات المنظمات (للممتلكات المدرجة في نظام إمداد الغاز الموحد) | الضريبة 182 1 06 02020 02 1000 110 |

| غرامة 182 1 06 02020 02 2100 110 | |

| غرامات 182 1 06 02020 02 3000 110 | |

| الفائدة 182 1 06 02020 02 2200 110 | |

| ضريبة الأراضي | |

|---|---|

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود البلديات داخل المدن في المدن الفيدرالية | الضريبة 182 1 06 06 031 03 1000 110 |

| العقوبات 182 1 06 06 031 03 2100 110 | |

| الغرامات 182 1 06 06 031 03 3000 110 | |

| الفائدة 182 1 06 06 031 03 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المناطق الحضرية | الضريبة 182 1 06 06032 04 1000 110 |

| غرامة 182 1 06 06032 04 2100 110 | |

| الغرامات 182 1 06 06032 04 3000 110 | |

| الفائدة 182 1 06 06032 04 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المستوطنات الحضرية | الضريبة 182 1 06 06033 13 1000 110 |

| غرامة 182 1 06 06033 13 2100 110 | |

| الغرامات 182 1 06 06033 13 3000 110 | |

| الفائدة 182 1 06 06033 13 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المناطق الحضرية مع التقسيم داخل المدينة | الضريبة 182 1 06 06032 11 1000 110 |

| غرامة 182 1 06 06032 11 2100 110 | |

| غرامات 182 1 06 06032 11 3000 110 | |

| الفائدة 182 1 06 06032 11 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المناطق الداخلية | الضريبة 182 1 06 06032 12 1000 110 |

| غرامة 182 1 06 06032 12 2100 110 | |

| الغرامات 182 1 06 06032 12 3000 110 | |

| الفائدة 182 1 06 06032 12 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود مناطق المستوطنات | الضريبة 182 1 06 06033 05 1000 110 |

| غرامة 182 1 06 06033 05 2100 110 | |

| غرامات 182 1 06 06033 05 3000 110 | |

| الفائدة 182 1 06 06033 05 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المستوطنات الريفية | الضريبة 182 1 06 06033 10 1000 110 |

| العقوبات 182 1 06 06033 10 2100 110 | |

| الغرامات 182 1 06 06033 10 3000 110 | |

| الفائدة 182 1 06 06033 10 2200 110 | |

| الضرائب غير المباشرة | |

|---|---|

| الضرائب غير المباشرة على الكحول الإيثيلي من المواد الخام الغذائية (باستثناء نواتج التقطير من النبيذ والعنب والفواكه والكونياك والكالفادوس والويسكي) المنتجة في روسيا | الضريبة 182 1 03 02011 01 1000 110 |

| العقوبات 182 1 03 02011 01 2100 110 | |

| غرامات 182 1 03 02011 01 3000 110 | |

| الفائدة 182 1 03 02011 01 2200 110 | |

| الضرائب غير المباشرة على الكحول الإيثيلي من المواد الخام غير الغذائية المنتجة في روسيا | الضريبة 182 1 03 02012 01 1000 110 |

| العقوبات 182 1 03 02012 01 2100 110 | |

| غرامات 182 1 03 02012 01 3000 110 | |

| الفائدة 182 1 03 02012 01 2200 110 | |

| الضرائب غير المباشرة على الكحول الإيثيلي من المواد الخام الغذائية (النبيذ والعنب والفواكه والكونياك والكالفادوس ونواتج التقطير الويسكي) المنتجة في روسيا | الضريبة 182 1 03 02013 01 1000 110 |

| العقوبات 182 1 03 02013 01 2100 110 | |

| غرامات 182 1 03 02013 01 3000 110 | |

| الفائدة 182 1 03 02013 01 2200 110 | |

| الضرائب غير المباشرة على المنتجات المحتوية على الكحول المنتجة في روسيا | الضريبة 182 1 03 02020 01 1000 110 |

| غرامة 182 1 03 02020 01 2100 110 | |

| غرامات 182 1 03 02020 01 3000 110 | |

| الفائدة 182 1 03 02020 01 2200 110 | |

| الضرائب غير المباشرة على منتجات التبغ المنتجة في روسيا | الضريبة 182 1 03 02030 01 1000 110 |

| غرامة 182 1 03 02030 01 2100 110 | |

| غرامات 182 1 03 02030 01 3000 110 | |

| الفائدة 182 1 03 02030 01 2200 110 | |

| الضرائب غير المباشرة على بنزين السيارات المنتج في روسيا | الضريبة 182 1 03 02041 01 1000 110 |

| غرامة 182 1 03 02041 01 2100 110 | |

| غرامات 182 1 03 02041 01 3000 110 | |

| الفائدة 182 1 03 02041 01 2200 110 | |

| الضرائب غير المباشرة على البنزين المباشر المنتج في روسيا | الضريبة 182 1 03 02042 01 1000 110 |

| غرامة 182 1 03 02042 01 2100 110 | |

| غرامات 182 1 03 02042 01 3000 110 | |

| الفائدة 182 1 03 02042 01 2200 110 | |

| الضرائب غير المباشرة على سيارات الركاب والدراجات النارية المنتجة في روسيا | الضريبة 182 1 03 02060 01 1000 110 |

| غرامة 182 1 03 02060 01 2100 110 | |

| غرامات 182 1 03 02060 01 3000 110 | |

| الفائدة 182 1 03 02060 01 2200 110 | |

| الضرائب غير المباشرة على وقود الديزل المنتج في روسيا | الضريبة 182 1 03 02070 01 1000 110 |

| غرامة 182 1 03 02070 01 2100 110 | |

| الغرامات 182 1 03 02070 01 3000 110 | |

| الفائدة 182 1 03 02070 01 2200 110 | |

| الضرائب غير المباشرة على زيوت المحركات لمحركات الديزل و (أو) المكربن (الحقن) المنتجة في روسيا | الضريبة 182 1 03 02080 01 1000 110 |

| غرامة 182 1 03 02080 01 2100 110 | |

| غرامات 182 1 03 02080 01 3000 110 | |

| الفائدة 182 1 03 02080 01 2200 110 | |

| الضرائب غير المباشرة على النبيذ، ونبيذ الفاكهة، والنبيذ الفوار (الشمبانيا)، ومشروبات النبيذ المصنوعة دون إضافة الكحول الإيثيلي المصحح المنتج من المواد الخام الغذائية، و (أو) العنب المخمر أو الفواكه الأخرى، و (أو) نواتج التقطير للنبيذ، و ( أو) نواتج التقطير الفاكهة المنتجة في روسيا | الضريبة 182 1 03 02090 01 1000 110 |

| غرامة 182 1 03 02090 01 2100 110 | |

| الغرامات 182 1 03 02090 01 3000 110 | |

| الفائدة 182 1 03 02090 01 2200 110 | |

| الضرائب غير المباشرة على البيرة المنتجة في روسيا | الضريبة 182 1 03 02100 01 1000 110 |

| غرامة 182 1 03 02100 01 2100 110 | |

| الغرامات 182 1 03 02100 01 3000 110 | |

| الفائدة 182 1 03 02100 01 2200 110 | |

| الضرائب غير المباشرة على المنتجات الكحولية التي تحتوي على جزء حجمي من الكحول الإيثيلي أكثر من 9 بالمائة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المصحح المنتج من المواد الخام الغذائية و (أو ) يجب العنب المخمر أو الفواكه الأخرى، و (أو) نواتج التقطير النبيذ، و (أو) نواتج التقطير الفاكهة) المنتجة في روسيا | الضريبة 182 1 03 02110 01 1000 110 |

| غرامة 182 1 03 02110 01 2100 110 | |

| غرامات 182 1 03 02110 01 3000 110 | |

| الفائدة 182 1 03 02110 01 2200 110 | |

| الضرائب غير المباشرة على المنتجات الكحولية التي تحتوي على جزء حجمي من الكحول الإيثيلي بما يصل إلى 9 في المائة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المعدل المنتج من المواد الخام الغذائية، و (أو) العنب المسكر أو الفواكه الأخرى، و (أو) نواتج التقطير من النبيذ، و (أو) نواتج تقطير الفاكهة) المنتجة في روسيا | الضريبة 182 1 03 02130 01 1000 110 |

| غرامة 182 1 03 02130 01 2100 110 | |

| الغرامات 182 1 03 02130 01 3000 110 | |

| الفائدة 182 1 03 02130 01 2200 110 | |

| الضرائب غير المباشرة على المنتجات الكحولية التي تحتوي على جزء حجمي من الكحول الإيثيلي أكثر من 9 بالمائة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المصحح المنتج من المواد الخام الغذائية و (أو ) العنب المخمر أو الفواكه الأخرى، و (أو) نواتج تقطير النبيذ، و (أو) نواتج تقطير الفاكهة)، المستوردة إلى أراضي روسيا | الضريبة 182 1 04 02110 01 1000 110 |

| غرامة 182 1 04 02110 01 2100 110 | |

| الغرامات 182 1 04 02110 01 3000 110 | |

| الفائدة 182 1 04 02110 01 2200 110 | |

| الضرائب غير المباشرة على وقود التدفئة المنزلي المنتج من أجزاء الديزل ذات التقطير المباشر و (أو) الأصل الثانوي، المغلي في درجة حرارة تتراوح من 280 إلى 360 درجة مئوية، المنتج في روسيا | الضريبة 182 1 03 02210 01 1000 110 |

| غرامة 182 1 03 02210 01 2100 110 | |

| غرامات 182 1 03 02210 01 3000 110 | |

| الفائدة 182 1 03 02210 01 2200 110 | |