الضمان البنكي هو ضمان موثوق ومربح لتنفيذ العقد. ومع ذلك، في بعض الأحيان تكون شروط العقد تنص على وجوب تقديم الضمان خلال فترة زمنية لا تقل عن فترة زمنية ولا يمكن الحصول على ضمان فيها، نظرًا لأن المؤسسات المالية المختلفة تنظر في طلبات الحصول على الوثيقة المطلوبة بشروط مختلفة. إذا لم يتم تقديم الضمان في الوقت المحدد، فإن المقاول لا يخاطر بخسارة العقد فحسب، بل يدرج أيضًا في سجل الموردين عديمي الضمير. إذن ما الذي يمكن عمله قانونيا في مثل هذه الحالة؟

الخيار 1. العب للوقت.

لا يوفر قانون نظام العقود العديد من الخيارات القانونية لكيفية قيام المقاول بتمديد الوقت الذي يستغرقه توفير الضمان. في الواقع، لا يوجد سوى خيار عالمي واحد لا يمكن فيه اتهام المورد بعدم الامتثال للمتطلبات القانونية. مع هذا الخيار، يحتاج المقاول إلى دراسة إشعار الشراء بعناية، وجميع وثائق التصميم الخاصة بالعقد والمعلومات الرسمية الأخرى. غالبًا ما تحتوي على تفاصيل غير دقيقة أو تناقضات طفيفة أخرى في تنفيذ المستندات. إذا تم العثور على مثل هذه الأخطاء، فسيكون المقاول قادرًا على تقديم بروتوكول الخلافات إلى العميل للموافقة عليه. وفي هذه الحالة، سيكون أمامه عدة أيام (لا تزيد عن ثلاثة) للحصول على ضمان بنكي.

سلبيات.أولاً، قد لا تكون ثلاثة أيام كافية لاستكمال المستندات المطلوبة إذا تقدمت بطلبها مباشرة إلى البنك. ثانيا، يجب أن تتمتع بالكفاءة المهنية والخبرة العالية للعثور على أخطاء في الوثائق، وكذلك إجراء بروتوكول الخلافات بكفاءة.

الخيار 2. تغيير طريقة التقديم.

يمكن للمقاول رهن الأصول المالية كضمان، وسحبها من تداول الشركة، وبعد ذلك، عند استلام الضمان البنكي، استبدال طريقة الضمان وتقديم الوثيقة التي تم استلامها متأخراً. ويتيح لك القانون القيام بذلك بحرية دون أي غرامات أو خصومات. إذا كان الوقت اللازم للحصول على الضمان كبيرًا، فإن القانون 44-FZ سيسمح أيضًا بمراجعة حجم مبلغ الضمان، نظرًا لأن جزءًا من الالتزامات بموجب العقد قد يتم الوفاء به بالفعل.

سلبيات.أولا، قد لا يكون لدى الشركة أموال كافية للضمانات، خاصة إذا كان مبلغ العقد كبيرا. ثانيا، إذا تأخر الحصول على الضمان، فكل هذا الوقت سوف تتجمد الموارد المالية ولن تتمكن من العمل لصالح المقاول.

الخيار 3. العمل مع وسيط.

تقدم شركة RosTender مساعدتها في الحصول على ضمان بنكي في أقصر وقت ممكن. عند العمل مع مثل هذا الوسيط الموثوق به، يتم تقليل فترة استلام المستند إلى عدة أيام، وإذا تم العمل بشكل مستمر، فيمكن تقديم الضمان للطلبات الثانية واللاحقة في غضون 24 ساعة فقط!

وبالتالي، يمكنك أيضًا دمج الخيار الأول أو الثاني مع الخيار الثالث للحصول على بعض الوقت الذي سيقوم خلاله RosTender ببقية العمل نيابةً عنك.

الخيار الأفضل هو عدم إغراء القدر والاتصال على الفور بالمتخصصين لدينا لضمان الحصول على تنفيذ العقد المربح في الوقت المحدد! !

تحتوي المقالة على تعليمات للموردين في المواقف المختلفة المتعلقة بالضمانات المصرفية: كيفية توفير الضمانات؛ ماذا تفعل إذا تم استلام الضمان ولكن العميل لم يقبله؛ ماذا تفعل إذا رفضت البنوك الحصول على ضمان بنكي وتوصيات أخرى.

هذه مواضيع حالية ومهمة. سوف تقوم بتحديث معرفتك، وتعلم كل الابتكارات، ومعرفة كيفية المشاركة بشكل صحيح في التداول الإلكتروني. ستكون الندوات عبر الإنترنت مفيدة لكل من المبتدئين والمهنيين ذوي الخبرة.هي وثيقة مقدمة كضمان تنفيذ العقد (OIC) في حالة الفوز بالمزاد قبل توقيع العقد، صادرة عن البنك.

بكلمات بسيطة، هذه وثيقة يضمن البنك بموجبها وفاء الشركة الفائزة (الرئيس) بالالتزامات التعاقدية تجاه العميل (المستفيد).

آلية عمل الضمان البنكي

5 نقاط أساسية عند الحصول على الضمان البنكي

1. تحديد مبلغ الضمان

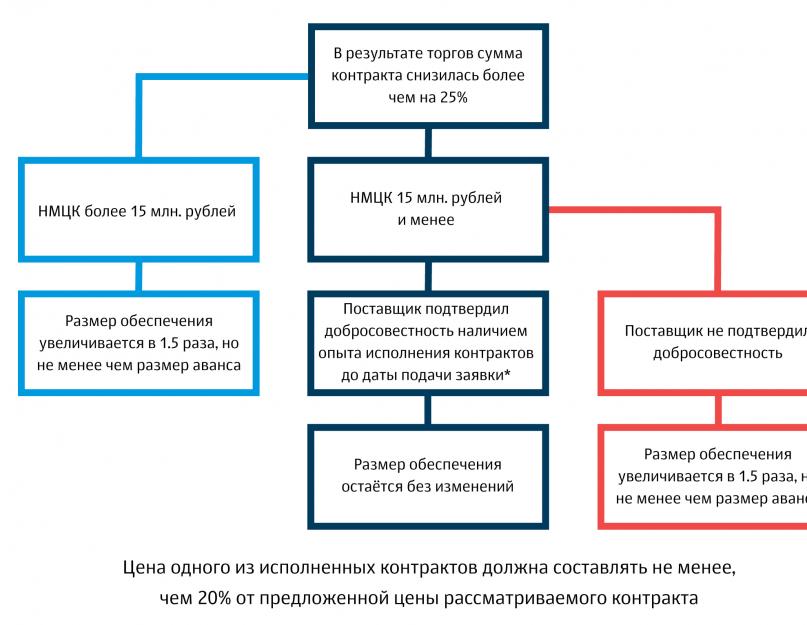

يتم تحديد حجم الضمان من قبل العميل ويتراوح من 5 إلى 30% من NMCC. وفقا للفن. 37 44-FZ، يمكن زيادة حجم BG إذا كان السقوط من NMCC أكثر من 25٪. في هذه الحالة، من الضروري تقديم منظمة المؤتمر الإسلامي مرة ونصف المبلغ أو تأكيد حسن نيتك.

للراحة، قمنا بإنشاء ورقة غش ستساعدك على التنقل عند تحديد حجم BG في حالة السقوط الكبير.

لغرض تأكيد حسن النية، لا يتم اعتبار العقود المبرمة، بل العقود المنفذة بالفعل (المادة 37 44-FZ).

2. تحديد فترة الضمان ومعلماتها

يجب أن تتجاوز مدة صلاحية الضمان البنكي فترة صلاحية العقد بما لا يقل عن شهر واحد. لحساب فترة صلاحية BG، ليست مدة العمل التي يتم أخذها، ولكن مدة العقد.

يمكن للعميل تحديد تاريخ انتهاء محدد لـ BG، أو النص على أن فترة صلاحية BG يجب أن تتجاوز مدة العقد بأي عدد من الأشهر وفقًا لتقديره.

المعلمات التي يمكن للعميل تحديدها في متطلبات الضمان:

- الشطب بلا منازع. وهذا يعني أنه في حالة فشل الموكل في الوفاء بالتزاماته، يحق للعميل تقديم مطالبة إلى البنك الضامن والحصول على المبلغ المقدم من الضمان دون نزاعات أو إجراءات إضافية.

- الدفع مقدما. وهذا يعد ميزة إضافية للمورد، ولكنه يتضمن إدراجه في قائمة الالتزامات التي يوفرها ضمان إعادة الدفعة المقدمة، وقد يؤدي ذلك إلى زيادة العمولة.

- نموذج الضمان البنكي. يمكن للعميل إرفاق نموذج الضمان القياسي الخاص به، والذي يجب الاتفاق عليه مع البنك. قد يؤدي هذا إما إلى زيادة في سعر إصدار BG أو إلى موافقات إضافية مع العميل فيما يتعلق بالتغييرات في المستند.

- المتطلبات المحددة لنص BG. يمكن للعملاء تحديد عدد من المتطلبات التي يجب أن يتضمنها الضمان:

- على سبيل المثال، شرط النظر في النزاعات بموجب القانون المدني في موقع العميل؛ متطلبات الكشف عن قائمة الالتزامات التي يغطيها الضمان؛ وجوب تقديم أصل الـ BG في يوم التوقيع أو بعد أيام قليلة من توقيع العقد وغيرها حسب متطلبات العميل.

ومن المهم للغاية الانتباه إلى هذه الفروق الدقيقة والتحقق من نموذج الضمان الصادر عن البنك للتأكد من أنه يلبي متطلبات العميل.

3. تحديد الموعد النهائي للتوقيع واستلام الضمان

يجب على العميل أن يرسل لمقدم العطاء الفائز مسودة عقد للتوقيع خلال 5 أيام بعد نشر البروتوكول الموجز (SMP) في نظام المعلومات الموحد (EIS)، ويجب على الشركة الفائزة التوقيع عليه خلال 5 أيام بعد استلامه

من المهم تتبع استلام مسودة العقد في حسابك الشخصي على الموقع ومراقبة الموعد النهائي لتوقيعه، حيث يمكن للعميل إرساله إما في اليوم الخامس (الحد الأقصى) من النشر في EIS PPI، أو بعد يومين في وقت لاحق أو في يوم نشر البروتوكول.

لتمديد فترة توقيع العقد، يمكن للمورد استغلال الفرصة لتقديم بروتوكول الخلافات على العقد.

4. التحقق من مخطط الضمان والاتفاق عليه مع العميل

بعد الموافقة، يصدر البنك اتفاقية BG، ومخطط الضمان وتفاصيل دفع العمولة. قبل الدفع، يجب عليك التحقق من تخطيط BG: المبلغ والموعد النهائي والتفاصيل والامتثال لمتطلبات العميل. بعد التحقق، تأكد من الاتفاق مع العميل على مخطط الضمان وبعد ذلك فقط قم بدفع العمولة وإعداد BG.

لماذا هذا مهم؟ إذا كانت هناك أخطاء ومقترحات لم يتم الاتفاق عليها مسبقاً في BG، فقد يرفض العميل قبولها، وبالتالي يرفض إبرام العقد. في هذه الحالة، يتم الاعتراف بالفائز بالشراء على أنه تهرب من توقيع العقد ويخاطر بالقبض عليه وفقدان وظيفته بموجب 44-FZ لمدة عامين.

5. إرسال طلب الموافقة المبدئية على الضمان لعدة بنوك

كيفية التوفير في الضمان البنكي

من الضروري اختيار البنك بحكمة، بناءً على مزيج من جميع المعلمات المذكورة أعلاه، وتقديم طلب إلى العديد من البنوك في وقت واحد، ليس فقط لتكون في الجانب الآمن، ولكن أيضًا للاتفاق مع البنك على تعريفة أكثر ملاءمة . نظرًا للمنافسة الشديدة في سوق BG، من الممكن الاتفاق على تكلفة مخفضة للضمان، لأنه ستحاول البنوك الحصول على عميل مربح. بعض النصائح العملية:

1. كلما زاد عدد الخيارات، زادت احتمالية اختيار الخيار الأرخص.

نحن بحاجة إلى جمع أكبر عدد ممكن من الخيارات. للقيام بذلك، إما اختيار وكيل أقام تعاونًا مع عدد كبير من البنوك الشريكة، أو معرفة التعريفات الحالية للبنوك، والاشتراك في جميع رسائلهم الإخبارية وإجراء مراقبة مستمرة.

تختلف تعريفات البنوك عن بعضها البعض وتعتمد على عدد من العوامل. يحدث أن يحدد البنك أدنى سعر لضمانة واحدة، ولكن بالنسبة لضمانة أخرى، على العكس من ذلك، فهي غير قادرة على المنافسة. لدى العديد من البنوك حد أدنى للعمولة، لذلك عند إصدار ضمانات بمبالغ صغيرة (على سبيل المثال، ما يصل إلى 50 ألفًا)، تحتاج إلى الاتصال بتلك البنوك التي يكون فيها الحد الأدنى للعمولة هو الأدنى، على الرغم من حقيقة أن البنك قد يخسر سعر الضمانات بكميات كبيرة. غالبا ما تعقد البنوك عروضا ترويجية مربحة، لكنها مؤقتة، مما يجعل من الصعب الوقوع تحت تصرفاتها في نفس اللحظة التي تحتاج فيها إلى ضمان. لذلك، من المهم أن تكون على دراية بجميع العروض الخاصة والخصومات والمكافآت والعروض الترويجية الحالية.

2. قم بتحليل معايير الضمان واختيار البنك

وفي هذه الحالة لا تؤخذ في الاعتبار عوامل مثل السقوط أو شكل الضمان أو وجود السلفة، وفي بعض الأحيان يتم تحديد مدة صلاحية الضمان بشكل غير صحيح. تؤثر كل هذه المعلمات بشكل مباشر على عمولة البنك ويجب أخذها في الاعتبار عند اختيار الخيار الأرخص.

فقط التحليل الكامل لجميع الوثائق والمعرفة بالتعريفات المصرفية سيساعدك على اختيار الخيار بأقل سعر حقًا.

3. التقدم بطلب إلى عدة بنوك في وقت واحد

أولاً، سوف يحميك هذا في حالة رفض أحد البنوك.

ثانيا، في حالة الرد الإيجابي من كلا البنكين، فإنه سيتيح الفرصة لاختيار أفضل الظروف.

بالإضافة إلى أن بعض البنوك قد تقوم بتخفيض الرسوم من أجل الإحتفاظ بالعميل، مع العلم أن لديه عرض بديل برسوم أقل.

4. إعادة حساب العمولة مع الأخذ في الاعتبار المدة المخفضة للضمان البنكي

عند إرسال طلب مقدمًا، يصدر البنك عرضًا وفي مثل هذه الحالات يتم احتساب العمولة إما من التاريخ الحالي أو من تاريخ المزاد.

إذا تأخر إصدار الضمان، يحق للموكل أن يطلب من البنك إعادة إصدار العرض، مع إعادة احتساب عمولة إصدار الضمان البنكي من التاريخ الحالي.

ماذا تفعل إذا لم يقبل العميل الضمان البنكي؟

لا يجوز للعميل قبول الضمان في حالتين:

- إذا كان الضمان لا يلبي المتطلبات المحددة في الوثائق؛

- إذا لم يتم تقديم الضمان خلال المدة المقررة.

الحالة الأولى

أولاً، تحتاج إلى التحقق بعناية فائقة من المبلغ والمدة وتفاصيل الأطراف، بالإضافة إلى امتثال نص الضمان لمتطلبات الوثائق.

إذا زاد مبلغ الضمان بسبب انخفاض المزاد (أكثر من 25٪)، تحقق من المبلغ المستلم مع المبلغ المحدد في وثائق العميل وفي مسودة العقد. في بعض الأحيان، بسبب التقريب غير الصحيح، يشير العميل بشكل غير صحيح إلى مبلغ الضمان.

ثانيا، التحقق من فترة الضمان.

ثالثًا، تحقق مما إذا كانت جميع متطلبات التوثيق قد تم أخذها بعين الاعتبار في مخطط الضمان البنكي.

قد توفر الوثائق أيضًا شكلاً محددًا من الضمان. في هذه الحالة، هناك خياران: إما البحث عن البنك الذي سيوافق على التصميم الخاص بالعميل، أو التحقق من نموذج ضمان البنك بحثًا عن أي تناقضات والاتفاق عليه مع العميل.

لتجنب رفض الضمان البنكي لهذه الأسباب، من الضروري التحقق بعناية من تصميم الضمان والتأكد من الاتفاق على نص الضمان مع العميل قبل إصداره.

الحالة الثانية

السبب الثاني لرفض الضمان هو تقديم الضمان بعد المدة المذكورة.

ماذا تفعل إذا لم يكن من الممكن إصدار BG خلال الفترة المحددة

وفقًا لـ 44-FZ، يجب على العميل إرسال نموذج العقد إلى الفائز بالمزاد للتوقيع عليه خلال 5 أيام بعد نشر البروتوكول النهائي على الموقع، ويجب على الفائز توقيعه خلال 5 أيام بعد استلامه .

تستغرق مراجعة طلبات الحصول على BG في البنك حاليًا يوم عمل واحد. بالنسبة للضمانات الكبيرة (من 10 ملايين في هذه الحالة)، يمكن زيادة فترة النظر في طلب الحصول على BG إلى 3 أيام.

هناك طريقة قانونية "لتأجيل" الموعد النهائي لتوقيع العقد - يمكنك تقديم بروتوكول الخلافات على العقد. يمكن تقديم بروتوكول الخلافات في موعد لا يتجاوز اليوم الثالث عشر بعد نشر البروتوكول النهائي، أي. بمساعدة بروتوكولات الخلاف، يمكنك تمديد الإطار الزمني لتوقيع العقد بشكل كبير.

ماذا تفعل إذا رفضت البنوك BG

الأسباب الرئيسية لرفض البنوك طلبات الحصول على البيانات المالية:

- الشركة لا تمر عبر المالية المؤشرات؛

- أن تكون الشركة ذات مدة قصيرة من الوجود أو تفتقد الخبرة في تنفيذ العقود؛

- التاريخ الائتماني السلبي للشركة، بما في ذلك مديرها ومؤسسها؛

- في انتظار إجراءات التقاضي أو التنفيذ.

- إذا نشأ موقف عندما لا يكون أي بنك مستعدًا لتقديم ضمان بنكي، ولكن من الضروري إبرام عقد، فيمكنك إيداع منظمة التعاون الإسلامي بأموالك الخاصة. ثم (ربما في نهاية الفترة المشمولة بالتقرير التالي، عندما تتحسن مؤشرات الأداء) قم بتقديم الطلب إلى البنك مرة أخرى، وعند تلقي قرار إيجابي، استبدل الضمانات المودعة بضمان بنكي.

ماذا تفعل إذا لم تتمكن من دفع عمولة BG من حسابك

تقبل معظم البنوك الدفع مقابل BG حصريًا من حساب الشركة المصدرة للضمان. إذا كان لدى الشركة حساب محظور في وقت إصدار الضمان أو لسبب آخر لا يمكن إجراء الدفعات من حسابها، فأنت بحاجة إلى البحث عن بنك يمكنه قبول الدفع من أطراف ثالثة أو يقدم خيارات دفع بديلة.

ماذا تفعل إذا طلب العميل BG الأصلي

وفقًا لمتطلبات 44-FZ، فإن توفير BG الأصلي ليس إلزاميًا عند إبرام عقد بناءً على نتائج مزاد إلكتروني على ETP. يشير بعض العملاء في الوثائق إلى ضرورة تقديم BG في غضون أيام قليلة من تاريخ توقيع الفائز بالمزاد على مسودة العقد.

لمزيد من المعلومات حول الضمان البنكي، راجع " ضمان تنفيذ العقود بموجب 44-FZ و223-FZ"على الموقع الإلكتروني لكلية التجارة الإلكترونية.

الضمان البنكي 44-FZ (BG)- هذه وثيقة تؤكد موافقة الضامن على دفع مبلغ معين للمستفيد في حالة التهرب من توقيع العقد أو أداء الموكل بشكل غير صحيح لالتزاماته بموجب الاتفاقية المبرمة.

للمشاركة في المشتريات العامة، يجب على أي فائز محتمل بالمناقصة، بالإضافة إلى إثبات جدارته من خلال تأمين العطاء، أن يفكر مسبقًا في كيفية توفير الضمان للعقد إذا فاز بالمناقصة.

ونظرًا لحقيقة أن هذه المبالغ عادة ما تكون مثيرة للإعجاب، فإن العديد من الشركات تفضل استخدام الضمان البنكي لتنفيذ العقد.

يعد مقطع الفيديو هذا جزءًا من الدورة التدريبية الخاصة بأمر الدولة، والتي تتكون من عدة أجزاء وتكشف عن جميع الفروق الدقيقة في المشاركة في المشتريات العامة. إذا كنت تريد البدء في المشاركة بنجاح في المناقصات، فنوصيك بإكمال التدريب الذي سيساعدك على البدء في التنقل في جميع مراحل المناقصة.

مفاهيم الضمان البنكي

المستفيد

العميل الذي يصدر لصالحه ضمان لضمان تنفيذ العقد، ويحصل على التعويض في حالة عدم استيفاء المقاول لشروط العقد.

البنك الذي يصدر الضمان ويحتفظ بالمبلغ المحدد في المستند في حسابه من أجل دفعه إلى المستفيد من المعاملة إذا لزم الأمر.

رئيسي

شخص يطلب إصدار ضمان من البنك تأكيداً على مصداقيته.

البنوك التي تصدر الضمانات المصرفية بموجب 44-FZ

فقط بعض المؤسسات المالية مؤهلة لإصدار BGs. يتم تنظيم المتطلبات الخاصة بهم بموجب الجزء 3 من الفن. 74.1 قانون الضرائب للاتحاد الروسي.

تحتفظ وزارة المالية في الاتحاد الروسي بقائمة المنظمات التي تستوفي هذه المتطلبات على أساس البيانات المرسلة من البنك المركزي للاتحاد الروسي وهي متاحة للجمهور.

يتم تحديد متطلبات المؤسسات التي تصدر الضمانات المصرفية بالتفصيل في الوثائق التنظيمية (الجزء 3 من المادة 74.1 من قانون الضرائب للاتحاد الروسي)، بالإضافة إلى الشروط القياسية، على سبيل المثال، الحصول على ترخيص والامتثال للوائح البنك المركزي كما أنها تحتوي على عوامل كمية، أي وجود رأس مال بقيمة لا تقل عن مليار روبل. بالطبع، يتغير الامتثال لجميع هذه المتطلبات إلى حد ما، وبالتالي يتغير حقهم في تقديم الضمانات في إطار 44-FZ. ولتجنب الارتباك، تحتفظ وزارة المالية الروسية، بالتعاون مع البنك المركزي، بسجل رسمي للبنوك.

عند تحديد المنظمات التي تستوفي المتطلبات الموضحة أعلاه، يرسل البنك المركزي للاتحاد الروسي معلومات حول هذه المنظمة إلى وزارة المالية الروسية في غضون 5 أيام من تاريخ الاكتشاف من أجل إدراجها في قائمة البنوك التي تصدر ضمان تحت 44-FZ.

يتم تطبيق إجراءات مماثلة إذا توقف البنك عن الالتزام بالمعايير المعمول بها ويجب إزالته من القائمة.

وبهذه الطريقة، يمكن لجميع الأطراف المعنية التحقق من امتثال مؤسسة معينة للمتطلبات التي يفرضها القانون. ومن المهم معرفة أن الضمانات التي يصدرها البنك لا تنتهي صلاحيتها ولا تتطلب استبدالها أو إعادة إصدارها في حالة حذفها من السجل.

يمكنك استخدام لدينا خدمة الدفع الإلكتروني وإصدار الضمان البنكيلاختيار العرض الأفضل.

★ آلة حاسبة على الانترنت

[حاسبة الضمان البنكي]

سجل الضمانات البنكية

حتى 1 يوليو 2018، كان سجل الضمانات المصرفية متاحًا للجمهور ويمكن لأي مشارك في الأمر الحكومي الاطلاع عليه على الموقع الإلكتروني لنظام المعلومات الموحد. يضع PP No. 1005 قواعد جديدة بموجبها لا يتم نشر المعلومات المدخلة في سجل الضمانات المصرفية علنًا في نظام المعلومات الموحد اعتبارًا من 1 يوليو 2018.

لكن العملاء وممثلي البنوك يمكنهم الوصول إلى هذه المعلومات.

معلومات حول الضمان التي يجب أن تنعكس في سجل الضمانات المصرفية (الجزء 9، المادة 45 44-FZ):

- الاسم ورقم التعريف الضريبي (TIN) وموقع البنك الضامن الذي أصدر الوثيقة؛

- الاسم ورقم التعريف الضريبي وموقع الموكل (في هذه الحالة، المقاول أو المورد أو المؤدي بموجب عقد حكومي)؛

- المبلغ الذي يتعهد الضامن بدفعه للمستفيد في حالة فشل الفائز بالمشتريات في الوفاء بالتزاماته بموجب العقد (أو في حالة رفض التوقيع على العقد)؛

- فترة الضمان

- نسخة من الضمان، باستثناء تلك المستندات، التي يتم تضمين معلومات عنها في السجل المغلق للضمانات المصرفية؛

- الوثائق الأخرى المنصوص عليها في قائمة المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 8 نوفمبر 2013 رقم 1005

يجب على المنظمة التي تصدر ضمان تنفيذ العقد، خلال يوم عمل واحد بعد يوم إصدار BG، نقل المعلومات إلى سجل الضمانات المصرفية 44-FZ أو إلى سجل مغلق للضمانات المصرفية، وفقًا لقواعد وإجراءات صيانتها. وبعد ذلك، في غضون يوم عمل واحد بعد إدراج هذه المعلومات في سجل BG، يجب على البنك أن يزود الموكل بمستخرج من سجل الضمانات المصرفية.

أنواع الضمان البنكي

يمكنك الحصول على ضمان لتأمين الطلب ولتأمين تنفيذ العقد بموجب 44-FZ. النسخة الثانية من الوثيقة هي الأكثر طلبًا وانتشارًا في مجال المشتريات العامة.

أحد الشروط الرئيسية لتوقيع العقد هو وجود ضمان غير قابل للإلغاء 44-FZ.

تعني عدم القابلية للإلغاء أن الضامن الذي أصدر الوثيقة ليس له الحق في إلغاء الضمان وفقًا لتقديره الخاص ويتعهد بالوفاء بجميع الالتزامات التي يتحملها بموجب هذه الاتفاقية.

في الوقت الحالي، معظم ضمانات تنفيذ العقد الحكومي تستوفي هذا الشرط، لذلك من المهم جدًا أن يقوم البنك بالتحقق من جميع المؤشرات المالية لأصل المبلغ. لأن وإذا تبين أنها غير موثوقة، فسيتعين على البنك الوفاء بالتزاماته بدفع "غرامة" للمستفيد.

مبلغ الضمان لتنفيذ عقد حكومي

يتم تنظيم هذه المشكلة من خلال الأجزاء 6 - 7 من الفن. 96 44-ف.

يتراوح مبلغ الضمان البنكي 44-FZ لغرض ضمان التنفيذ من 5% إلى 30% من NMTsK المحدد في إشعار الشراء.

إذا تجاوز الحد الأقصى للسعر 50 مليون روبل، فإن العميل ملزم بتعيين مبلغ الضمان بمبلغ 10٪ إلى 30٪ من NMCC. علاوة على ذلك، إذا كان العقد ينص على دفع سلفة، فيجب ألا يقل مبلغ الضمان عن مبلغ الدفعة المقدمة. إذا كانت السلفة أكثر من 30% من NMCC، فسيتم تعيين الضمان بمبلغ السلفة.

كما ينص التشريع على تدابير مكافحة الإغراق للمشاركين الذين يقدمون سعر عقد أقل بكثير من السعر الذي حدده العميل في إشعار الشراء.

في هذه القواعد القانونية، يمكنك العثور تقريبًا على جميع الإجابات على الأسئلة التي نشأت فيما يتعلق بتوفير BG كضمان لتنفيذ عقد حكومي.

وثيقة مهمة تنظم متطلبات نص الضمان هي المرسوم الحكومي رقم 1005 بتاريخ 8 نوفمبر 2013 "بشأن الضمانات المصرفية المستخدمة لأغراض القانون الاتحادي" بشأن نظام العقود في مجال شراء السلع والأشغال، الخدمات لتلبية احتياجات الدولة والبلدية ".

استبدال الضمانات

من المهم ملاحظة أن القانون الفيدرالي يسمح باستبدال شكل إنفاذ العقد. على سبيل المثال، إذا تم إيداع الضمان بأمواله الخاصة في حساب العميل، فيمكن للمورد لاحقًا استبداله بضمان بنكي 44-FZ، والذي سيتم تخفيضه بمقدار العمل الذي تم إنجازه بالفعل (الخدمات المقدمة، البضائع الموردة ) بموجب العقد مع العميل.

للقيام بذلك، من الضروري الحصول على ضمان، يجب تخفيض مبلغه ومدته بما يتناسب مع تنفيذ العقد. يمكن العثور على نموذج خطاب وتفسيرات أكثر تفصيلاً حول إجراء الاستبدال في قسم الشؤون المالية في المشتريات الحكومية في الدورة التدريبية الخاصة بأمر الدولة.

إجراءات وشروط إصدار الضمان البنكي

يتم تنظيم الموعد النهائي لتوقيع العقد من قبل الفائز بالمزاد، وبالتالي فترة تقديم الضمان البنكي بموجب 44-FZ، بشكل صارم.

على وجه الخصوص، بالنسبة للمزاد الإلكتروني، تكون المدة 5 أيام لكل طرف. وفي الوقت نفسه، يمكن للعميل إرسال مسودة العقد خلال 5 أيام، أي. في اليوم الأول والثاني بعد نشر بروتوكول تلخيص نتائج المزاد، وبالتالي تقليل فترة توقيع العقد.

ولهذا السبب يتم إصدار الضمانات للأوامر الحكومية، كقاعدة عامة، بطريقة صريحة وتكون فترة الإصدار الإجمالية من يومين إلى خمسة أيام عمل:

- المراجعة خلال يوم أو يومين من تاريخ تقديم مجموعة المستندات الكاملة؛

- الإفراج خلال يوم واحد من يوم إيداع العمولة؛

- الدخول إلى السجل خلال يوم واحد بعد إصدار الفحص.

ما هي المستندات التي يطلبها البنك عادةً؟

تطلب جميع البنوك، دون استثناء، المستندات المحاسبية والقانونية للعميل، وهي: البيانات المالية (أو دفتر الدخل والمصروفات) للعام الماضي والأرباع الكاملة من العام الحالي، والمستندات التأسيسية وطلب إصدار الضمان. من المهم أن تعرف أن الوسيط الجيد يقوم بملء الطلب والاستبيان وجميع المستندات الأخرى للبنك بشكل مستقل.

لا تزيد فترة مراجعة الضمان البنكي 44-FZ عن 3 أيام عمل من لحظة استلام العميل له. إذا لم يوافق العميل على الوثيقة، فيجب عليه خلال هذه الأيام الثلاثة إرسال رد إلى الفائز بالشراء يوضح أسباب عدم قبول الضمان كضمان لتنفيذ العقد.

يمكنك التعرف على المتطلبات التي يفرضها البنك الموثوق به على مقترضيه من خلال مشاهدة الفيديو أدناه.

مقطع الفيديو مأخوذ من الدورة التدريبية الخاصة بأمر الدولة.

الضمانات البنكية باللونين الرمادي والأسود

أظهرت ممارسة إبرام العقود لشركة BG أن هناك خطر الحصول على ضمان "رمادي" أو "أسود". سيكون هذا الخيار خطيرًا على كل من العميل ومنفذ العقد.

لتجنب الدخول في مثل هذا الموقف، تحتاج إلى اختيار بنك الإقراض بعناية. هناك عدد من القواعد التي يمكنك من خلالها تجنب الخداع من جانب الضامن.

أولاً، يجدر الانتباه إلى الحساب المحدد لتحويل العمولة في اتفاقية إصدار الضمان البنكي. يجب أن يكون هذا هو حساب المنظمة التي تم إصدار المستند فيها. إذا تمت الإشارة إلى حساب شركة تجارية أخرى، فمن المرجح أنه بعد تحويل الأموال إلى هذا الحساب، ستتلقى مجرد "ورقة"، ولن يتم إدخال المعلومات المتعلقة بهذا الضمان في سجل موحد ولن يتم دعمها احتياطي نقدي في البنك .

ثانيا، هذه حزمة من المستندات التي يطلبها الضامن. إذا كانت الوثائق صغيرة جدًا ولم يُطلب منك تقديم بيانات مالية عن الفترة السابقة، فمن المرجح أن يكون هذا البنك محتالًا.

ثالثًا، هذا هو حد BG الذي يحدده لك البنك. الوضع الطبيعي هو عندما يتوافق الحد الأقصى لمبلغ الضمان تقريبًا مع متوسط الإيرادات ربع السنوية للمؤسسة. إذا وافق الضامن على مبالغ عالية بشكل غير متناسب لا تتوافق مع إيرادات الشركة، فهذا سبب للتشكيك في شرعية الوثيقة التي تم إصدارها.

الضمان البنكي 44-FZ هو أداة مالية لا غنى عنها في مجال المشتريات العامة، والتي تسمح لك بعدم استخراج مبالغ مثيرة للإعجاب من التداول لتأكيد موثوقيتك.

من المهم بالنسبة للمشارك في المشتريات أن يختار البنك المناسب الذي يخطط للحصول منه على ضمان لضمان تنفيذ العقد، حيث سيتم تقديم أفضل الشروط له. نحن نقدم خدماتنا لاختيار بنك مسجل، وحساب التكلفة، وكذلك فحص المستندات وإعداد التقارير لإصدار الضمان.

ما قد تواجهه عند التقدم بطلب للحصول على ضمان بنكي

في هذه المجموعة، سنلقي نظرة على المشكلات والفروق الدقيقة التي قد تواجهها عند تلقي BG ونخبرك بأفضل السبل للمضي قدمًا في كل حالة.

يرفض البنك تقديم الضمان

لقد كتبنا بالفعل أعلاه أن البنوك المختلفة لديها معايير تقييم مختلفة. يولي البعض اهتمامًا خاصًا بالوضع المالي للمقترض، بينما ينظر البعض إلى المنظمة ككل من جميع النواحي. يمكنك تجربة مقرض أو وكيل مختلف يعمل مع عدد معين من البنوك المجدولة. يعرف الوكلاء بشكل أفضل المؤشرات التي توليها هذه المنظمة أو تلك اهتمامًا وسيكونون قادرين على اختيار مؤسسة ائتمانية لك بشكل أكثر كفاءة.

الشركة الجديدة تريد ضمانة

يرجى ملاحظة أن البنوك تنظر إلى الشركات التي مضى على وجودها 3 أشهر على الأقل، وكلها تنظر في المقام الأول إلى الأداء المالي للشركة.

لا يقبل العميل الضمان البنكي. ما يجب القيام به؟

هناك طريقتان للخروج من هذا الوضع لن تؤدي إلى إدراجهما في RNP:

- إجراء تغييرات على BG التي يصر عليها العميل والتنسيق مع البنك وإعادة إصدار الضمان. لكن ضع في اعتبارك أن هذه الطريقة ستستغرق وقتًا وتتطلب تكاليف مالية إضافية؛

- خيار آخر هو تقديم ضمان لتنفيذ العقد بأموالك الخاصة، ثم استبدال الضمان بضمان بنكي (كتبنا عن كيفية القيام بذلك أعلاه في هذه المقالة).

ليس لديك الوقت لإصدار ضمان بنكي

في هذه الحالة، يمكنك اغتنام الفرصة لإرسال بروتوكول الخلافات إلى العميل. سيعطيك هذا وقتًا إضافيًا:

يُمنح العميل 3 أيام لتصحيح النواقص أو رفض تغيير العقد، مع توضيح أسباب هذا القرار، وسيكون لديك 3 أيام أخرى لتوقيع نسخة جديدة من العقد.

في هذه الحالة، سيكون لبروتوكول الخلافات وظيفة "تأجيل" توقيع العقد، وبالتالي تقديم الضمان.

الذي - التي. تحتاج إلى الانتظار حتى يبلغ عمر الشركة 3 أشهر، واكتساب الخبرة، ربما من خلال المشاركة في المشتريات التجارية، ثم البدء بكميات صغيرة، والمشاركة في المشتريات الحكومية ومحاولة إعداد BG. وفي الوقت نفسه، يُنصح بالمشاركة في المزادات التي يمكنك فيها تقديم الضمان بنفسك في حالة رفض البنك تقديم الضمان.

من أجل تجنب المشاكل، والقيام بكل شيء بشكل صحيح والوفاء بالمواعيد النهائية، فمن الأكثر ملاءمة استخدام خدمات الدعم الكامل للعطاءات.

سيقوم متخصصو RusTender بإعداد جميع المستندات اللازمة واختيار الشروط الأكثر ملاءمة للضمانات المصرفية لشركتك. يمكنك معرفة تفاصيل وتكلفة التعريفات عن طريق الاتصال بالمتخصصين لدينا على رقم الهاتف المجاني 8800700 23 26 أو عن طريق مراسلتنا على mail@site.

دعونا نلاحظ بعض الحالات الخاصة التي تحدث في ممارسة الحصول على الضمانات.

هناك عدد من البنوك التي يلزم فيها ضمان ضمان يبدأ من مبلغ قرض معين، لذلك إذا كنت بحاجة إلى مبلغ كبير من BG، فاستعد لمثل هذا المطلب من مؤسسة الائتمان.

هناك أيضًا شرط لإجراء إيداع - وهذا يعني تعهدًا بالأموال، أو ضمانًا جزئيًا، على سبيل المثال، 30٪ من مبلغ الضمان (يتم تحديد السعر بشكل فردي في كل بنك). قد يتم تقديم هذا الخيار إذا كانت الشركة لا تستوفي معاييرها المالية.

وفي حالات نادرة، قد يفرض البنك شرطًا لفتح حساب جاري لديه. يكون هذا ممكنًا إذا تم استلام ضمان بمبلغ كبير جدًا.

جمعية ذات مسؤولية محدودة MKK "RusTender""

المادة هي ملك للموقع. أي استخدام للمقال دون الإشارة إلى المصدر - الموقع محظور وفقًا للمادة 1259 من القانون المدني للاتحاد الروسي

14.10.2014 18:25

أيها الأصدقاء، الزملاء، المستمعون، القراء، مساء الخير. يسعدني أن أقدم عملاً جديدًا سيكون مفيدًا جدًا لك. أعتقد أن الجميع متفقون على أن GOSTORGI هي منطقة ذات كثافة مالية كبيرة. بالمناسبة، هذا يخيف العديد من مقدمي العروض المحتملين، حيث يتطلب أمر GOST سحب مبلغ لائق جدًا من مبيعات الشركة لضمان المشاركة في إجراءات التداول. مع كل هذا، هناك نسبة معينة هنا تعمل تقريبًا على النحو التالي: “كلما شاركت أكثر، كلما استثمرت أكثر، كلما استثمرت أكثر، كلما ربحت أكثر”. شيء من هذا القبيل! علاوة على ذلك، بالانتقال إلى المزادات الإلكترونية والمسابقات المفتوحة الأكثر تكلفة بشكل متزايد، في مرحلة ما يفهم أي مشارك، بغض النظر عن مدى رغبته في ذلك، ولكن سيتعين عليه استخدام بعض الأدوات الأخرى لضمان المشاركة. أود أن أذكر جميع القراء بأن هناك أداتين فقط في GOSZAKAZ ستساعدانك في تأمين طلب تجاري وعقد حكومي. هذا هو المال والضمان البنكي. الآن إلى القواعد. يمكن تقديم ضمان العقد الحكومي على شكل ضمان بنكي أو نقدًا. الخيار لك. يمكن تأمين التطبيق بطريقتين، ولكن هنا تحتاج إلى إلقاء نظرة على نوع الإجراء. انتباه! لا يمكن إيداع ضمان طلب المزاد إلا على شكل أموال في حساب المنصة الإلكترونية حيث يتم إجراء المزاد الإلكتروني نفسه. وفي المقابل، يمكن توفير الضمان للعطاء التنافسي بطريقتين - في شكل نقدي، وكذلك في شكل ضمان مصرفي. انظر الآن بعناية شديدة إلى الشريحة التالية:

ولكن كل ما سبق يتم تنظيمه بشكل صارم في نظام العقود الفيدرالي، ولكن ماذا عن تقديم العطاءات للشركات المملوكة للدولة والشركات المملوكة للدولة. الطريقة المثلى لتأمين عقد حكومي بموجب القانون الاتحادي 223-FZ هي الضمان البنكي. وهي ليست شكلاً من أشكال الدفع بين مؤسسة مصرفية وعميل، ولكنها وسيلة للوفاء بالاتفاقيات القائمة. ويمكن وصف الجوهر الرئيسي لهذه الوثيقة على النحو التالي: يتم إبرامها إذا استوفى المورد شروط العقد الحكومي بشكل صحيح، ويتحمل البنك المسؤولية المالية عن ذلك.

الاختلافات في الحصول على الضمانات المصرفية بموجب 44-FZ و223-FZ.

يعتبر القانون 223-FZ "بشأن شراء البضائع" إطارًا وأكثر ولاءً للعملاء والموردين المحتملين من القانون 44-FZ "بشأن نظام العقود"، لأنه ينص فقط على المتطلبات العامة للمشتريات العامة، ولا يمثلهم التنفيذ تعقيد كبير. وفي المقابل، فإن القانون 44-FZ الذي تم طرحه حديثًا هو قانون إجرائي ويتضمن عددًا كبيرًا من القواعد الواضحة لإجراء إجراءات المشتريات الحكومية لكل من المشاركين في المشتريات الحكومية والبنوك.

ويختلف تلقي الضمان البنكي مباشرة بموجب كلا القانونين في عدة نقاط مهمة:

. وفقًا للقانون 44-FZ، يعد إدخال الضمانات من البنك في السجل الموحد للضمانات المصرفية استنادًا إلى UIS (نظام المعلومات الموحد) مطلبًا إلزاميًا. دعونا ننظر أدناه.

وبدون استيفاء هذا الشرط، يلتزم العميل برفض الضمان. ولكن قد يكون لدى العميل أكثر من سبب لرفض الـ BG (الضمان البنكي). الآن انظر بعناية أدناه.

لا تنسى - رفض الضمان البنكي هو سبب رفض إبرام العقد! احرص!

تحتفظ الخزانة الفيدرالية للاتحاد الروسي بسجل الضمانات المصرفية. للمقارنة: 223-FZ لا يلزم بتسجيل الضمانات من البنك في سجل موحد.

. وفقًا لقانون "نظام العقود"، من الممكن الحصول على ضمان مصرفي فقط في فئات معينة من البنوك - تلك المؤسسات المالية المدرجة في القائمة العامة لتلك البنوك في الاتحاد الروسي التي تلبي متطلبات خدمة الحكومة العقود. المعايير الرئيسية لمثل هذه البنوك هي كما يلي: يجب أن تكون الأصول المالية للبنك مليار روبل على الأقل، ويجب أن يكون لدى البنك ترخيص ويعمل لمدة 5 سنوات على الأقل. بأمر من وزارة المالية الروسية رقم 127 بتاريخ 18 ديسمبر 2013، يكون لكل بنك رمز التعريف الخاص به لهيكل معين. بدوره، لا يطرح القانون 223-FZ مثل هذا الشرط، أي. لا يتم بالضرورة إدراج البنك الذي يقدم الضمان في سجل المؤسسات المصرفية المذكور أعلاه. بالمناسبة، في كثير من الأحيان، تطرح شركات العملاء نفسها شروطا جدية للبنك. على سبيل المثال، قد يكون هذا الشرط هو الإدراج الإلزامي للبنك في قائمة الخمسين الأكثر موثوقية في البلاد أو حتى في المراكز العشرة الأولى في قائمة وزارة المالية.

. إذا كان سعر العقد الحكومي أعلى من 50 مليون روبل، فوفقًا للقانون 44-FZ، يجب أن يكون تأمين العقد بضمان بنكي من 10 إلى 30٪ من التكلفة الأولية (الحد الأقصى). ومع ذلك، فإن القانون 223-FZ لا يلزم مقدمي العروض بضمان مبلغ العقد، وبشكل عام، وفقًا لهذا القانون، ليس من الضروري إنشائه.

الضمانات البنكية وأنواعها.

كما ذكر أعلاه، ينص القانون الاتحادي "بشأن شراء البضائع" على 3 أنواع رئيسية من الضمانات المصرفية:

1. تقديم طلب للمشاركة في مزاد أو منافسة من مورد محتمل.

2. رد السلفة.

3. التأكد من تنفيذ العقد الحكومي.

هناك أيضًا متطلبات للضمان البنكي نفسه، انظر أدناه.

ما الذي يجب أن يكون الضمان البنكي أقل من 223-FZ؟

تتضمن إجراءات الحصول على ضمان من البنك وفقًا للقانون 223-FZ عددًا من المتطلبات:

. يجب أن يكون الضمان البنكي من نوع واحد فقط - غير قابل للإلغاء.

. ويجب أن يشير إلى مدة الضمان البنكي الذي يكون صالحاً خلالها.

. ويجب على العميل قبولها أو رفضها خلال 3 أيام.

. ويجب أن يشير بوضوح إلى المبلغ المالي الذي سيتم دفعه للعميل في حالة عدم استيفاء المورد لشروط العقد.

. ويجب أن تتضمن قائمة بجميع واجبات المدير الذي صدرت من أجلها. ننتقل إلى القانون المدني:

مميزات الضمان البنكي.

من الآمن أن نقول إنه في إطار المشتريات العامة، فإن اتفاقية الضمان المصرفي لا تعمل فقط كوسيلة للحماية ضد تصرفات مقدمي العروض عديمي الضمير، ولكنها توفر أيضًا ضمانات بأنه حتى في حالة ظهور صعوبات أو مشاكل أثناء شراء العطاءات، فإن مصالح سيظل عميل الحكومة راضيًا.

اليوم، أحد أهم المتطلبات الشائعة التي يطرحها العملاء على الموردين المحتملين هو توفير الضمان البنكي. وفي الوقت نفسه، حتى لو لم يطرح عميل الحكومة هذا الشرط على أنه عاجل، فإن الحصول على ضمانات من البنك سيكون معقولاً ومفيداً. ويمكن تحفيز ذلك من خلال ما يلي:

. تكلفة الحصول على الضمان أقل من تكلفة القرض التجاري؛

. الضمان البنكي لا يمنعك من الحصول على قرض؛

. يمكنك الحصول على تأجيل للمدفوعات من البنك دون زيادة سعر الضمان البنكي؛

. يمكنك استخدام الدفعات المقدمة إذا كان هناك ضمان؛

. يتم تقليل عدد المخاطر المالية في حالة الحصول على الضمان بشكل حاد.

مبلغ الضمان وسعره.

إن تحديد حجم الضمان البنكي هو أمر فردي تمامًا لكل شركة على حدة تشارك في شراء العطاءات. ذلك يعتمد على سعر العقد. وبناء على ذلك، يترتب على ذلك أن تقوم كل مؤسسة مصرفية بحساب مبلغ الضمان بشكل مستقل، إلا أن الحد الأقصى لمبلغه، وفقا للتشريعات الحالية، يجب ألا يزيد عن 10٪ من إجمالي الاحتياطي المالي للبنك.

المعلمة المحددة التي يتم من خلالها تحديد حجم الضمان البنكي هي عمولة المؤسسة المصرفية. تقليديا، يساوي 2-10٪ من إجمالي مبلغ الضمان. هناك عوامل أخرى تؤثر أيضًا على السعر:

. موضوع الضمان؛

. مدة صلاحيتها؛

. توفيرها ومدى توفرها.

كيفية تقليل تكلفة الضمان؟

يمكنك تخفيض سعر الضمان البنكي بعدة طرق تقليدية:

. فتح حساب مصرفي في هذه المؤسسة المالية؛

. تسجيل تعهد على هذا العقار أو ذاك المملوك لمنظمة تتقدم بطلب للمشاركة في مناقصة أو مزاد تنافسي؛

. في هذه الحالة، يمكن أن تلعب الكمبيالات أو أموال الودائع أيضًا دور الضمان.

وكما نرى، يوفر القانون للشركات الموردة مجموعة واسعة إلى حد ما من الطرق للحصول على ضمانات مصرفية بشكل مربح. إن جدوى الحصول عليها للمشاركين في المناقصة واضحة ومبررة. وبذلك يتم إصدار الضمان البنكي الذي يمكن العثور على عينة منه على المواقع الرسمية للمؤسسات المصرفية، دون صعوبة وبتكاليف كبيرة على الشركة.

ربما هذا كل شيء لهذا اليوم! شكرًا لكم على اهتمامكم. حظا سعيدا في جوستورجا!

هل تريد الفوز بـ GOSTORGI؟ هل تريد أن ترى شركتك من بين الفائزين بالمناقصة؟ اتصل بنا وسوف تتعلم كسب المزيد في GOSTORGA وتصبح متخصصًا مؤهلاً في العطاءات! يمكنك الدراسة دون مغادرة منزلك، وفقا لجميع القوانين المنظمة للمشتريات العامة. المعلمون المؤهلون تأهيلاً عاليًا والجو الترحيبي سيجعل التعلم بسيطًا وفعالًا للغاية. أثناء عملية التدريب، يتم استخدام أحدث البرامج، مما يسمح لك برؤية العروض التقديمية والاستماع إليها بشكل مثالي وإجراء تعديلات عليها. يستخدم المعلم أحدث إصدارات المواد التعليمية من وزارة التنمية الاقتصادية والخدمة الفيدرالية لمكافحة الاحتكار في روسيا. تتمتع دوراتنا بأعلى كثافة في تقديم المواد مقارنة بمراكز التدريب الأخرى. كمحترف، سوف تترك الجميع خلفك !

يتم تنظيم رفض الضمان البنكي بشكل عام بموجب المادة 368 من القانون المدني للاتحاد الروسي، والتي تحدد جميع متطلبات الضمان المصرفي المستقل. لذلك، وفقًا للقانون المدني للاتحاد الروسي، يجب أن تحتوي هذه الوثيقة على المعلومات التالية:

- تفاصيل الضامن والمستفيد والموكل (على التوالي البنك والعميل والمنفذ بموجب العقد؛

- المبلغ، وكذلك فترة صلاحية BG؛

- التزامات الضامن، وكذلك شروط دفع الأموال بموجب BG.

أسباب رفض قبول الضمان البنكي بموجب 44-FZ

بالإضافة إلى ذلك، يحدد القانون الاتحادي 44-FZ "بشأن نظام العقود في مجال شراء السلع والأشغال والخدمات" أسبابًا إضافية لرفض الضمان البنكي من قبل العميل. وهي مدرجة في الفقرة السادسة من المادة 45 من القانون الاتحادي المذكور.

لذا فإن أساس رفض قبول الضمان البنكي من قبل العميل هو:

- البنك الذي عهدت إليه بمهام الضامن للبيانات المالية ليس مدرجًا في القائمة الخاصة لوزارة المالية في الاتحاد الروسي. يمكنك الاطلاع على هذه القائمة باتباع الرابط -http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty ;

- إن BG المقدمة للعميل ليست مدرجة في السجل الخاص للضمانات المصرفية للمشاركة في إجراءات الشراء بموجب 44-FZ. يمكنك العثور على السجل المحدد في نظام المعلومات الموحد لشراء السلع والأشغال والخدمات. للذهاب إلى صفحة البحث عليك الضغط على الرابط التالي -http://zakupki.gov.ru/epz/bankguarantee/quicksearch/search.html ;

- الشروط والأحكام والمبلغ المحدد في BG لا تتوافق مع المعلومات المحددة في وثائق الشراء والإشعار ومسودة العقد؛

- لا يوجد أي ذكر في اتفاقية BG بأن الضمان البنكي غير قابل للإلغاء؛

- التزامات الموكل (المنفذ بموجب العقد) غير محددة بالكامل في الضمان أو غير محددة على الإطلاق؛

- لا تنص BG على دفع الضامن للمستفيد (العميل) غرامة قدرها 0.1 بالمائة عن كل يوم تأخير في التزامه.

يقوم العميل بمراجعة الضمان البنكي خلال مدة لا تزيد عن 3 أيام عمل من تاريخ استلامه.

في حال رفض العميل الكفالة البنكية، فإنه يلتزم بإخطار الضامن كتابياً أو عبر البريد الإلكتروني خلال المدة الزمنية التي يحددها القانون (خلال 3 أيام عمل). علاوة على ذلك، لا بد من الإشارة إلى الأسباب المحددة التي أدت إلى رفض BG وأصبحت الأساس لرفضها.

رفض العميل الضمان البنكي: ما يجب القيام به

في بعض الأحيان يحدث بالفعل أن يقوم العميل بإرجاع الضمان البنكي في ظل الظروف المذكورة أعلاه. ماذا تفعل في مثل هذه الحالة؟ في إطار القانون 44-FZ، لا يمكن للعميل أن يفعل خلاف ذلك، لأنه يواجه مسؤولية إدارية بسبب قبول ضمان مصرفي "غير صحيح" كضمان.

ووفقاً لهذا القانون الاتحادي، فإن ضمان تنفيذ العقد هو المسؤولية المباشرة للمورد في إطار الإجراءات التنافسية، وبالتالي فإن "غض الطرف" عن غيابه يعني أيضاً التعرض لغرامات. لذلك، إذا رفض العميل الضمان البنكي، فإن المخرج الوحيد من الموقف هو ضمان تنفيذ العقد بطريقة أخرى، أي بضمان بنكي آخر أو نقدًا.

في حالة ضمان تنفيذ العقد، يزداد الوضع تعقيدًا بسبب حقيقة أن الفائز بالمناقصة يجب أن يضمن التنفيذ، وإذا لم يتمكن من القيام بذلك في الوقت المناسب، فسيتم الاعتراف به كمشارك تهرب توقيع العقد. لذلك، يمكن للعميل، وغالبًا ما يكون ملزمًا، بإدخال معلومات حول هذا المشارك في سجل الموردين عديمي الضمير.

وما يهدد مثل هذا المزيج من الظروف هو "الاستبعاد من المشاركة في المشتريات الحكومية لمدة عامين، وفي هذه الفترة الزمنية يتم إدخال المعلومات في السجل المحدد. إن شرط عدم إدراج المورد في سجل الموردين عديمي الضمير، بالطبع، ليس إلزاميا في جميع الإجراءات.

ومع ذلك، كقاعدة عامة، فإن معظم العملاء يتصرفون بطريقة آمنة ويضعون هذا المطلب دائمًا. لذلك، فإن الخطأ عند إصدار ضمان مصرفي يمكن أن يؤدي إلى العواقب الأكثر مخيبة للآمال.

لذلك، من الأسهل بكثير استخدام خدمات الوسيط المحترف، الذي، في حالة حدوث شيء ما، يمكنه حتى إصدار BG جديد بسرعة. إذا تم رفضك، سيكون لديك يومين أو ثلاثة أيام فقط للقيام بذلك.

تنازل المستفيد عن حقوقه بموجب الضمان البنكي

لا ينص القانون المدني للاتحاد الروسي على حق الضامن أو المدير في إنهاء أو تغيير BG، ما لم ينص على ذلك في الضمان البنكي نفسه (وهو ما يحدث نادرًا للغاية). ولذلك فإن التنازل عن الحقوق بموجب الضمان البنكي هو حق حصري للمستفيد (العميل بموجب العقد).

ولإضفاء الطابع الرسمي على ذلك، يرسل خطابًا إلى البنك يخطره فيه بأنه يتنازل عن حقوقه. وبعد ذلك يجب على الضامن إخطار الموكل بهذا الأمر، وسيتم اعتبار اتفاقية BG منتهية. ومع ذلك، لن يحدث هذا إلا إذا امتثل المورد بالكامل لشروط العقد.

يرجى ملاحظة أن هناك خيارين آخرين للمراجعة:

- ويقدم المنفذ بموجب العقد ضمانًا بدلاً من BG؛

- Vتنص اتفاقية BG على شروط خاصة، والتي عند حدوثها يتوقف الضمان عن العمل.

حسنًا، في النهاية بضع كلمات عن رفض إصدار ضمان بنكي. وهذا لا علاقة له بموضوع هذه المقالة، بل إن بعض رواد الأعمال الذين لا يعرفون الكثير عن القانون المدني يخلطون أحيانًا بين هذه المفاهيم. رفض إصدار ضمان بنكي هو رفض البنك إصدار هذه الوثيقة لمقدم الطلب.

مثل هذه الحالات ليست غير شائعة أيضًا، لأنه حتى مالك شركة موثوقة تمامًا يمكنه إعداد حزمة من المستندات الداعمة بشكل غير صحيح. هذا هو إهدار الوقت وفرصة أن ينتهي بك الأمر في سجل الموردين عديمي الضمير.