لقياس الدين العام، وتقييم تأثيره على الاقتصاد، وكذلك إمكانية المقارنة الدولية، تم تطوير عدد من مؤشرات ومؤشرات الدين العام في الممارسة العالمية. وتستند جميعها إلى ثلاث بيانات أساسية:

· صافي الدين , يمثل مبلغ القروض التي حصلت عليها الدولة لفترة معينة، مطروحا منه مبلغ القروض المسددة خلال هذه الفترة (على عكس إجمالي الدين , والتي لا تأخذ في الاعتبار القروض المستحقة السداد)؛

· مع الحجم الإجمالي للدين العام؛

· مقاس مصاريف خدمة وسداد الديون الداخلية والخارجية .

وتحظى قيمة صافي الدين السنوي، التي تقيس التغير في إجمالي الدين الحكومي على مدار عام واحد، بأهمية خاصة عند تقييم التصورات الاقتصادية والمالية للحكومة. لمقارنة حالة صافي الدين في بلدان مختلفة ولفترات زمنية مختلفة، يتم حسابها حصة التمويل الائتماني كنسبة مئوية من صافي الدين إلى إجمالي النفقات أو إلى الناتج المحلي الإجمالي.

المبلغ الإجمالي للديون الحكومية هو مجموع جميع صافي الديون في الماضي .

في الممارسة العالمية، يتم استخدام المؤشرات والمؤشرات التالية.

|

الدين الوطني |

الخامس٪ |

|

|

الديون الخارجية |

الخامس٪ |

|

|

الناتج المحلي الإجمالي |

||

|

الديون الخارجية |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

تكلفة خدمة الدين الخارجي |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

مدفوعات الفائدة |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

مدفوعات الفائدة على الديون الخارجية |

الخامس٪ |

|

|

الناتج المحلي الإجمالي |

||

|

متوسط فترة تداول الحكومة |

الخامس٪ |

|

|

متوسط سعر الفائدة للحكومة |

الخامس٪ |

|

|

مدفوعات الفائدة |

الخامس٪ |

|

|

إجمالي الديون |

الأكثر استخداما من المؤشرات المذكورة أعلاه هي الثلاثة الأولى. وهي توضح كيف يرتبط المبلغ الإجمالي للديون بالناتج المحلي الإجمالي السنوي، والديون الخارجية بعائدات الصادرات السنوية، ومقدار عائدات صادرات البلاد التي تذهب إلى خدمة الدين الخارجي. وتستخدم مؤشرات أخرى بشكل أقل تواترا لأسباب مختلفة، ولا سيما بسبب عدم وجود بيانات إحصائية ذات صلة.

في بعض البلدان، كما ذكرنا سابقًا، يتم استخدام مؤشرات إضافية تربط الدين الخارجي بديناميكيات الاستثمار المحلي، وكذلك بموازنة الدولة (عجز الميزانية).

الأكثر شيوعا هو نسبة الدين إلى الناتج المحلي الإجمالي (1).يحدد هذا المؤشر إمكانية خدمة الديون وسداد المدفوعات باستخدام المنتج المنتج لسنة معينة. إذا كان هناك نمو في الناتج المحلي الإجمالي، فإن نمو الديون ليس مخيفا أيضا. الشيء الرئيسي هو أن معدل نمو الناتج المحلي الإجمالي لا يتخلف عن معدل نمو الديون.

وفي حال ملاحظة معدلات نمو سلبية أو حتى صفر في الناتج المحلي الإجمالي، تضطر الدولة إلى إعادة توزيع الموارد النقدية لصالح موازنة الدولة من خلال القروض الحكومية. علاوة على ذلك، إذا تجاوزت الزيادة في الدين الحكومي بشكل منهجي معدل نمو الناتج المحلي الإجمالي، يحدث تغيير في هيكل محفظة مستثمري القطاع الخاص لصالح التزامات الدين الحكومي، مما يؤدي حتما إلى انخفاض الأحجام النسبية لرأس المال الإنتاجي في الاقتصاد. ككل.

القيمة الحدية للمؤشر لا تزيد عن 80%. على الرغم من أن بعض اعتبر العلامة الحرجة 50%. إذا تجاوزت الدولة هذه القيمة- مؤشر على ملاءتها المشكوك فيها، مما يشير إلى عبء ديون لا يمكن تحمله.

حاول العلماء الأمريكيون حساب المستوى الأمثل للديون الأمريكية الخالية من المخاطر وعواقب الانحراف عن هذا المستوى على رفاهية الأمريكيين. اتضح أن المستوى الأمثل يساوي متوسط حصة الدين في الناتج المحلي الإجمالي لفترة ما بعد الحرب، أي. 66%، أي أن عواقب الانحراف عنه صفر. وعلى هذا فإن "المخاوف بشأن ارتفاع مستويات الديون في الولايات المتحدة وربما اقتصادات أخرى لا أساس لها من الصحة" (راو أياجاري وإلين ماكجريتن).

وتحدد بعض البلدان أهدافاً لحصة الدين في الناتج المحلي الإجمالي، وعندما تصل هذه الحصة إلى الهدف، تتغير طبيعة القرارات المالية. على سبيل المثال، تحاول المملكة المتحدة وأستراليا ونيوزيلندا تعريف تحقيق عبء ديون "معقول" كهدف وطني. وقد استخدمت نيوزيلندا على وجه الخصوص مثل هذا الهدف لتبرير الحد من الإنفاق وتحقيق فائض مستدام. ووعدت الحكومة بأنه بمجرد الوصول إلى الهدف، سيتم تخفيض الضرائب. تم تحقيق الهدف وتم تخفيض الضرائب.

المتوسط للفترة 1980-1999 بلغت حصة الديون في الناتج المحلي الإجمالي لدول مجموعة السبع حوالي 64٪ (الجدول 4.1).

وتنص معاهدة ماستريخت على أن ديون الدول الأعضاء في الاتحاد الأوروبي لا ينبغي أن تتجاوز 60% من الناتج المحلي الإجمالي. ويصل عبء الديون الأمثل بالنسبة لأياجاري وماكجريتن للولايات المتحدة في مرحلة ما بعد الحرب إلى 66%. ربما هناك شيء منطقي وراء هذا الرقم (60+). وحتى في إسرائيل، البعيدة عن الاتحاد الأوروبي، يتم أخذ ذلك بعين الاعتبار. وخلافاً للدول التي وقعت على معاهدة ماستريخت، لا تمتلك إسرائيل معياراً رسمياً لحصة الدين في الناتج المحلي الإجمالي. ومع ذلك، منذ عام 1990، حددت منشورات الموازنة الحكومية هدف خفض هذه الحصة. وكانت نتيجة هذه السياسة انخفاض حصة الدين في الناتج المحلي الإجماليإسرائيل من 128% عام 1990 إلى 107% عام 1997 ثم ارتفعت قليلاً

ومع ذلك، تحملت الولايات المتحدة، وخاصة كندا لسنوات، أعباء ديون أعلى بكثير من المستوى الأمثل (64٪) ولم تمنح الدائنين أبدًا سببًا للشك في ملاءتهم. ومن الواضح أنه من الأفضل أن نتحدث عن أن كل حكومة لديها فكرتها الخاصة عن الدين الأمثل.

الجدول 4.1

نسب الدين العام لمختلف الدول إلى الناتج المحلي الإجمالي

الخامس٪

|

ألمانيا |

|||||

وبحلول منتصف عام 1996، كان لدى روسيا ما يقرب من مرة ونصف الهامش لقيمة العتبة لهذا المعامل. بعد أغسطس 1998، بلغ الناتج المحلي الإجمالي لروسيا بالدولار حوالي 200 مليار دولار، وبالتالي كان هذا الرقم قريبًا من 149٪. حاليا، انخفض هذا الرقم بشكل ملحوظ. وفي عام 2002 بلغت 42%، وفي عام 2003 ستكون 36%، وبحسب توقعات عام 2004 ستكون 27.7%.

المؤشر التالي الذي نعتبره هو نسبة الدين الخارجي إلى الناتج المحلي الإجمالي (2). في السنوات الأخيرة، وبفضل الظروف المواتية في أسواق السلع العالمية في الفترة 2000-2001، فضلاً عن السياسات الكفؤة لحكومة ف. بوتين، الذي حقق أيضاً تحسناً كبيراً في العلاقات مع الغرب، انخفض عبء ديون روسيا بشكل كبير. إن أعباء ديون روسيا آخذة في التناقص، سواء من حيث القيمة المطلقة أو نسبة إلى الناتج المحلي الإجمالي، في حين يتم تنفيذ خدمة الدين الخارجي بشكل حصري من الموارد الداخلية. يمكن رؤية قيمة المؤشر (2) لروسيا في الجدول. 4.2

الجدول 4.2

نسبة الدين الخارجي لروسيا إلى الناتج المحلي الإجمالي

الخامس٪

|

معنى |

|

ولتقييم عبء الديون، يعد المؤشر مهمًا أيضًا نسبة الدين الخارجي إلى الصادرات (3).ويصف هذا المؤشر مدى مقارنة حجم الصادرات بحجم الدين الخارجي الحكومي. فهو يسمح للمرء بالحكم على مدى قدرة الدولة على تغطية ديونها الخارجية بعائدات النقد الأجنبي من الصادرات الوطنية. ومن الواضح أنه كلما انخفض هذا الرقم في حدود 100% من عائدات التصدير، كلما أصبحت البلاد أكثر ازدهاراً باعتبارها مديناً عالمياً. ولا تعتبر البلدان التي تقل نسبة ديونها الخارجية إلى الصادرات عن 10-20% أنها لا تواجه صعوبة في سداد ديونها الخارجية. بالنسبة للمدينين الذين يواجهون مشاكل تقليديًا، يمكن أن يتجاوز 500٪ (الجدول 4.3).

الجدول 4.3

نسبة الدين الخارجي للدول المختلفة إلى حجم صادراتها

في عام 2000

الخامس٪

|

الدين الخارجي للصادرات |

|

|

البرازيل |

|

|

الأرجنتين |

|

|

فنزويلا |

|

|

أندونيسيا |

|

ومن الطبيعي أن يتجاوز حجم الدين الصادرات، ولكن ليس أكثر من مرتين. عند هذه القيمة أو أقل لهذا المؤشر، ستكون إيرادات التصدير كافية لتغطية القروض الخارجية، ولن يشكل نمو الديون تهديدًا خطيرًا للاقتصاد الوطني.

وفقًا لهذا المؤشر، فإن روسيا تكاد تكون على مستوى الولايات المتحدة (150-200٪). لقد تجاوزت نسبة الدين الخارجي للاتحاد الروسي إلى الصادرات 150٪ منذ عام 1998، وفي عام 1999 وصلت إلى قيمة قياسية للفترة 1994-2000 – 177٪.

غير أن هذا المؤشر لم يتجاوز بعد المستوى الحرج، وقد حدثت زيادة حادة في عامي 1998 و1999 المرتبطة بالأزمة المالية لعام 1998. بالفعل في عام 2000، كان هناك انخفاض كبير في قيمة هذا المؤشر إلى 137٪. ويستمر هذا الاتجاه حتى يومنا هذا. في عامي 2001 و 2002 وبلغت نسبة الدين الخارجي إلى قيمة الصادرات 107.3% و112.3% على التوالي.

ومع ذلك، هناك عدد من الظروف يدحض الرأي حول القيمة "العادية" لهذا المؤشر لاعتماد الدولة على الديون. بادئ ذي بدء، فإن هيكل الصادرات الروسية، الذي تهيمن عليه سلعتان - الغاز والنفط، اللذان تخضع أسعارهما لتقلبات حادة - يسبب تقييما سلبيا من حيث إيجاد مصادر لسداد الديون الخارجية. بالإضافة إلى ذلك، لم يعد من الممكن زيادة إمكانات التصدير للبلاد على حساب موارد الطاقة. إذا كان في 1995-1996. وكان التوسع في صادراتها إلى البلدان غير الأعضاء في رابطة الدول المستقلة مدعومًا بشكل أساسي بتقليص الإمدادات إلى بلدان رابطة الدول المستقلة في الوقت الحاضر، وقد تم استنفاد هذا المصدر عمليًا. وعلى نحو مماثل، لا توجد إمكانية للتوسع على نطاق واسع في صادرات الطاقة من خلال تحويلها عن الاستهلاك المحلي دون المزيد من خفض الإنتاج المحلي. كما تفقد روسيا تدريجياً مزاياها التنافسية في صناعات الوقود والمواد الخام بسبب الزيادة المطردة في تكاليف استكشاف وإنتاج وإثراء المواد الخام الأولية. في بلدنا، يستمر إنتاج وتسليم الوقود والمواد الخام في الارتفاع بسبب تدهور ظروف الإنتاج عند نقله إلى المناطق التي يصعب الوصول إليها، وبسبب تآكل المعدات الصناعية وخطوط الأنابيب التي تتطلب استبدال

ولتقييم الاعتماد على الديون، تعتبر مؤشرات الإنفاق على خدمة الدين الخارجي ذات أهمية كبيرة أيضًا. (4,5,6). حاليا أعلى المؤشرات للخدمة الخارجية ويبلغ دين المكسيك 21 مليار دولار. كل سنة. البرازيل في المركز الثاني- 20 مليار دولار. روسيا في المركز الثامن. وفي عام 2004، من المتوقع أن تصل تكلفة خدمة الدين الخارجي إلى نحو 8 مليارات دولار.

من حيث النسبة المئوية للمؤشر (4) يجب ألا تتجاوز 20-25٪. أما أسوأ مرتبة في هذا المؤشر فهي في دول مثل المجر (55%) والجزائر (50%) والمكسيك (45%) والبرازيل (40%).

وحتى وقت قريب، كان لدى روسيا مؤشر صغير نسبياً يقترب من العتبة. وفي عام 1995، لم يتجاوز هذا الرقم 6,5%، وهو ما يرجع إلى حد كبير إلى الاتفاقيات التي توصلت إليها روسيا مع ناديي باريس ولندن للدائنين بشأن إعادة هيكلة الديون السوفييتية. ومع ذلك، بحلول عام 2000، ارتفع هذا الرقم بشكل ملحوظ وبلغ 27%، ويظل الآن عند هذا المستوى.ويرجع ذلك إلى حقيقة أن فترة سداد الديون الخارجية قد بدأت. فقد دخلتها روسيا بدين خارجي أكبر بكثير من الدين الذي أدى إلى إفلاس الاتحاد السوفييتي. وفقًا لجدول سداد وخدمة الديون الخارجية للاتحاد الروسي للفترة 1999-2007. ويزداد العبء على الميزانية بشكل كبير وقد تتجاوز نسبة مدفوعات خدمة الدين الخارجي إلى الصادرات، وكذلك المؤشر التالي، المستويات الحرجة.

المؤشر المهم التالي لتقييم شدة الديون الخارجية هو نسبة حجم المدفوعات لخدمة الدين الخارجي إلى قيمة الناتج المحلي الإجمالي (6) , يوضح أي جزء من الناتج المحلي الإجمالي يستخدم لسداد التزامات الدين الخارجي للدولة. قيمة العتبة لهذا المؤشر هي 5٪. بالنسبة للاتحاد الروسي، في الواقع، في الفترة من 1994-2001. ولم تتجاوز نسبة مدفوعات خدمة الدين الخارجي إلى قيمة الناتج المحلي الإجمالي الحد الخطير بمتوسط 2.33% سنويا. وفي عام 2002 كان المؤشر 2.5%، وفي عام 2003 - 2.3%.

الجدول 4.4

الدين الحكومي للفرد في بعض الدول

(بيانات عام 1999)

بالدولار الأمريكي

|

معنى |

|

|

ألمانيا |

|

المؤشرات ( 7, 8, 9) اسمح لنا بالتوصل إلى نتيجة حول هيكل الدين العام.

المؤشر مهم أيضا "حجم الخارجيدَين نصيب الفرد".يعكس هذا المؤشر بشكل أكثر دقة درجة الاعتماد الاقتصادي الأجنبي للبلد من القيمة المطلقة للدين الخارجي. وهذا الرقم في روسيا أقل بحوالي 12 مرة من الرقم المقابل في السويد وأكثر من 3 مرات أقل من نظيره في الولايات المتحدة الأمريكية (الجدول 4.4).

كبار المحللين الغربيين (E.دومار ) عند دراسة مسألة حجم الدين العام، توصلوا إلى الاستنتاجات التالية

1. من المستحسن النظر في مسألة حدود الدين العام (وكذلك تأثيرها على الاقتصاد) وليس على أساس البيانات المطلقة (مثل حجم الدين الإجمالي وحجم عجز الموازنة وغيرها). ) كفئة منفصلة، ولكن، إن أمكن، بالترابط مع مؤشرات الاقتصاد الكلي الأخرى لحالة الاقتصاد الوطني. وبالتالي، فمن المنطقي الحديث عن الدين الحكومي باعتباره "مشكلة نسبية"، أي أنها مشكلة نسبية. حول مشكلة ما، وخطورتها وطرق حلها والتي تعتمد إلى حد كبير على حالة المؤشرات الأخرى للتنمية الاقتصادية في البلاد.

2. حتى القيمة المطلقة المتزايدة للدين العام لا تشكل بالضرورة عبئًا على السياسة المالية المستقبلية بسبب الزيادات المحتملة في معدلات الضرائب وزيادة الإنفاق الحكومي المرتبط بخدمة الدين العام. والحصة الضريبية المطلوبة لتمويل هذه النفقات، رغم الزيادة المطلقة في إجمالي الدين العام، قد تظل ثابتة أو حتى في الانخفاض. القيمة الإستراتيجية الرئيسية في حالة سعر الفائدة الثابت وحصة الدين في الناتج الإجمالي هي مستوى النمو الاقتصادي.

3. مع ثبات حجم الناتج القومي الإجمالي (وهو ما يعادل النمو الاقتصادي الصفري)، تصل الحصة الضريبية المطلوبة لتمويل مدفوعات الفائدة على الدين العام إلى 100%، ويتم الوصول إلى هذا الحد خلال فترة زمنية كبيرة إلى حد ما. في حالة المعدلات الإيجابية الثابتة للنمو الاقتصادي، فإن القيمة الحدودية لنسبة مدفوعات الفائدة على التزامات الديون الحكومية إلى الناتج القومي الإجمالي سوف تتوافق مع مستوى الديون الناشئة حديثًا في الناتج القومي الإجمالي.

4. إذا كان مستوى أسعار الفائدة أعلى بكثير من معدل نمو الناتج الوطني أو في حالة الانخفاض (وهو أمر نموذجي للغاية بالنسبة للبلدان ذات الاقتصادات المتحولة، ولكن لا يزال من الصعب تصوره على المدى الطويل)، فإن تكلفة خدمة الدين العام تتجاوز حجم القروض الحكومية الجديدة. وحتى لو افترضنا أن جميع القروض التي حصلت عليها الدولة سيتم استخدامها لدفع الفوائد على الديون القديمة، فإن الدولة ستظل مضطرة إلى استخدام أموال إضافية من ميزانية الدولة لخدمة ديونها.

وخلاصة القول، يمكننا القول أن التحليل الذي تم إجراؤه يعتبر مشكلة حدود الدين العام إلى حد كبير مشكلة نمو اقتصادي. كلما ارتفع معدل النمو الاقتصادي وانخفضت أسعار الفائدة الحقيقية، كلما أصبح استخدام الحكومة للقروض لتمويل نفقاتها خاليًا من المتاعب. في حالة الركود الاقتصادي، تواجه الدولة صعوبات كبيرة في خدمة وإدارة الدين العام (خاصة فيما يتعلق بالقروض الحكومية في سوق رأس المال) وتصبح مشكلة تحديد وتحديد حدود الدين العام ذات صلة.

وفي الختام، أود أن أذكر بعض الحقائق الأخرى التي توضح هذه الفكرة. كان الدين الخارجي للولايات المتحدة في عام 2003 أكبر بمقدار 52 مرة من الدين الخارجي للاتحاد الروسي. ومع ذلك، بما أن ميزانية الولايات المتحدة أكبر 33 مرة من الميزانية الروسية (الإنفاق الدفاعي الأمريكي وحده أكبر 15 مرة من ميزانية الاتحاد الروسي بأكملها)، ويصل احتياطي الذهب والعملات الأجنبية إلى 57٪ من العالم (المركز الأول). في العالم)، فإن هذا لا يؤثر بأي شكل من الأشكال على وضع الولايات المتحدة كمدين (الجدول 4.5).

الجدول 4.5

قائمة الدول التي لديها أكبر ديون خارجية

(بالترتيب التنازلي)

|

البرازيل |

|

|

أستراليا |

|

|

كوريا الجنوبية |

|

|

أندونيسيا |

|

|

الأرجنتين |

|

رسميا، وفقا لبعض المؤشرات، فإن مستوى الدين الحكومي الروسي لا يتجاوز القيم الحرجة. لكن القيم العتبية المعطاة هي تلك الخاصة بالبلدان ذات اقتصادات السوق المتقدمة للغاية. وعندما كانت على نفس مستوى التنمية (من حيث نصيب الفرد في الناتج المحلي الإجمالي) مثل روسيا الحديثة، كان دينها العام أقل بشكل ملحوظ. يمكن تحديد مكان الاتحاد الروسي بالنسبة لهذا المؤشر (الناتج المحلي الإجمالي للفرد) وفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD) لعام 1999 من الجدول. 4.6.

الجدول 4.6

نتائج مقارنة مستويات المعيشة

معظم الدول المتقدمة في العالم عام 1999

|

الناتج المحلي الإجمالي للفرد |

مكان البلد |

||

|

لوكسمبورغ |

|||

استمرار الجدول. 4.6

|

النرويج |

||

|

سويسرا |

||

|

أيسلندا |

||

|

هولندا |

||

|

أيرلندا |

||

|

أستراليا |

||

|

ألمانيا |

||

|

فنلندا |

||

|

المملكة المتحدة |

||

|

نيوزيلندا |

||

|

البرتغال |

||

|

سلوفينيا |

||

نهاية الجدول. 4.6

|

سلوفاكيا |

||

|

كرواتيا |

||

|

بلغاريا |

||

|

مقدونيا |

||

|

روسيا |

||

مع الأخذ في الاعتبار الهيكل السلبي للصادرات الروسية، فضلاً عن الزيادة في مدفوعات سداد وخدمة الديون الخارجية، يمكننا القول إن حجم التزامات الديون الخارجية لروسيا أمر بالغ الأهمية، ووفقًا للخبير الاقتصادي الرائد آي.في.كودرياشوفا، ويشكل تهديدا حقيقيا لأمنها الاقتصادي الوطني .

لقد كان الدين الخارجي دائما عبئا ثقيلا على روسيا. ويرجع ذلك في المقام الأول إلى حقيقة أنها ورثت قدرًا كبيرًا من الديون الخارجية من اتحاد الجمهوريات الاشتراكية السوفياتية، والتي أصبحت جزئيًا سببًا لجذب قروض خارجية جديدة، بما في ذلك خدمة ديون اتحاد الجمهوريات الاشتراكية السوفياتية السابق. نشأت أكبر الصعوبات في خدمة الدين الخارجي للحكومة الروسية بعد الأزمة الاقتصادية في عام 1998. ففي عام 1998، تم دفع 9.1 مليار دولار فقط من أصل 14.6 مليار دولار من الدين الخارجي للاتحاد الروسي.

لقد خضع جزء كبير من ديون البلاد لإعادة الهيكلة. عند الحديث عن سندات اليورو الصادرة عن وزارة المالية الروسية، من الضروري أن نفهم أنه لا يوجد سوى جزء من "سندات اليورو الكلاسيكية"، لأن معظمها شكل من أشكال إعادة هيكلة الديون بموجب GKOs ونادي لندن للدائنين. ومع ذلك، فإن إصدار سندات اليورو هذه، من ناحية، جعل من الممكن إعادة هيكلة جزء من الديون الحالية، ومن ناحية أخرى، فقد شدد متطلبات الخدمة، لأنه في حالة التأخير في سندات اليورو، يمكن فرض عقوبات شديدة للغاية ليتم تطبيقها على بلادنا. وبموجب شروط إعادة تسجيل الديون في نادي الدائنين في لندن، كان من المفترض شطب حوالي ثلث مبلغ الدين. وهكذا، أصدرت وزارة المالية الروسية سندات اليورو بفترات استحقاق تتراوح بين 10 و30 سنة.

ويمثل جزء من الدين الخارجي التزامات بين الدول، الأمر الذي يتطلب مفاوضات صعبة. هناك جوانب إيجابية: هناك بالفعل اتفاق بشأن إعادة تقييم ديون اتحاد الجمهوريات الاشتراكية السوفياتية لجمهورية ألمانيا الديمقراطية (بموجب الاتفاقية الجديدة، يبلغ هذا المبلغ 500 مليون يورو، وهو أقل بـ 12.5 مرة من المبلغ السابق، وسيتم سداده في غضون ثلاث سنوات )، تم الاتفاق على سداد الديون مع إمدادات السلع الأساسية مع فنلندا، وتجري مفاوضات مماثلة مع إيطاليا. الديون في الغالب قصيرة الأجل. ويتم سدادها من الميزانية الفيدرالية. هناك مشاكل في العلاقات مع بلدان رابطة الدول المستقلة، التي تبلغ ديونها بموجب المطالبات الروسية الجديدة نحو 6 مليارات دولار، وهو احتياطي لعمليات الأوفست، والاعتراف بالخيار الصفري فيما يتعلق بمطالبات والتزامات جمهوريات الاتحاد السوفييتي السابق. . على سبيل المثال، كان من الممكن من خلال نادي باريس حث جورجيا على الاعتراف بخيار الصفر واتخاذ قرار بسداد ديونها لروسيا.

وقد أثار المسؤولون الروس مراراً وتكراراً مسألة الحاجة إلى إعادة هيكلة ديون الاتحاد السوفييتي السابق، لكن الدائنين طالبوا بالامتثال لجدول السداد. أحد الأسباب الرئيسية لهذا السلوك من الدائنين هو مؤشرات الاقتصاد الكلي لروسيا، على سبيل المثال، وفقا للجنة الإحصاءات الحكومية، بلغ معدل نمو الناتج المحلي الإجمالي في عام 2000 8.3٪، وكان فائض ميزانية الدولة 207.4 مليار روبل.

لقد كان الميزان التجاري الروسي تقليديا إيجابيا. وفي عام 2000 بلغت 60.7 مليار دولار، وبلغت الصادرات لنفس الفترة 105.6 مليار دولار، أي. وكان إجمالي ديون الحكومة الفيدرالية اعتباراً من الأول من يناير/كانون الثاني 2001 أكبر بمقدار 2.1 مرة فقط من الميزان التجاري السنوي، و1.2 مرة أكبر من الصادرات. وبالتالي، كان رفض الدائنين إعادة هيكلة ديون الاتحاد السوفييتي السابق منطقيًا تمامًا. ومع ذلك، بالإضافة إلى المدفوعات الصغيرة نسبيا في عام 2000، ستأتي مدفوعات كبيرة على الديون الخارجية في المستقبل القريب مع بلوغ المدفوعات ذروتها في عام 2003.

الدين العام المحلي

في ظل الدولة الدين الداخلييشير إلى التزامات ديون الاتحاد الروسي كمقترض أو ضامن لسداد القرض من قبل المقترضين الآخرين للمقيمين (الكيانات القانونية والأفراد) أو غير المقيمين، معبرًا عنها بعملة الاتحاد الروسي.

يتضمن هيكل الدين الداخلي للدولة في الاتحاد الروسي العناصر الرئيسية التالية:

1) التزامات ديون السوق. وتشمل هذه الأوراق المالية الحكومية التي تصدرها الدولة ويتم تداولها بحرية في السوق المحلية. هذه هي التزامات الحكومة قصيرة الأجل (GKOs)؛ سندات القروض الفيدرالية ذات عائد قسيمة متغير (OFZ-PK)؛ قرض الادخار الحكومي؛ سندات القروض الفيدرالية ذات دخل القسيمة الثابت (OFZ-PD)؛ سندات القروض الفيدرالية ذات دخل القسيمة الثابت (OFZ-FK)؛ سندات القروض الحكومية غير السوقية (OGNZ)؛ فواتير وزارة المالية في الاتحاد الروسي، وما إلى ذلك؛

2) التزامات الديون غير القابلة للتسويق هي التزامات لا يمكن شراؤها وبيعها بحرية. وتشمل هذه:

بعض أنواع القروض الممنوحة للسكان، على سبيل المثال، القرض المستهدف لعام 1990؛ الودائع والشيكات المستهدفة للسيارات، وما إلى ذلك؛

التزامات الديون المستهدفة للمدخرات المضمونة لمواطني الاتحاد الروسي؛

ديون حكومة الاتحاد الروسي على القروض المتلقاة من البنك المركزي للاتحاد الروسي (على سبيل المثال، لتغطية عجز الميزانية في الفترة 1991-1994)، بما في ذلك الديون على الفوائد؛

ديون الشركات في بعض الصناعات، المحولة إلى ديون داخلية للدولة (على سبيل المثال، ديون المجمع الصناعي الزراعي، المحولة إلى كمبيالة لوزارة المالية في الاتحاد الروسي؛ ديون الشركات في صناعة النسيج في إيفانوفو) المنطقة؛ الديون لتمويل تكاليف تكوين احتياطي التعبئة، المحولة إلى كمبيالة من وزارة المالية في الاتحاد الروسي لصندوق المعاشات التقاعدية وما إلى ذلك)؛

3) ضمانات الدولة والضمانات التي تقدمها الحكومة الفيدرالية والكيانات المكونة للاتحاد الروسي والبلديات.

نمو الدين الداخلي للاتحاد الروسي في التسعينيات. كان من المقرر إطلاقه في 1993-1998. الأوراق المالية الحكومية لتغطية عجز الميزانية وقبول الدين العام للديون التي نشأت قبل انهيار الاتحاد السوفييتي وبعده مباشرة. كما تم أيضًا شطب جميع حالات نقص التمويل الحالية في الميزانية كدين عام، واكتسبت أشكالًا بديلة في شكل ديون مُعاد إصدارها لمؤسسات المجمع الصناعي الزراعي، وصناعة النسيج، وصناعة الوقود، وما إلى ذلك.

وفي عام 1995، تم تمويل 60% من عجز ميزانية الدولة عن طريق إصدار السندات الحكومية وحدها. بحلول أكتوبر 1997، وصل الدين المحلي، الصادر في GKO-OFZ وسندات قروض الادخار، إلى 12.5-13٪ من الناتج المحلي الإجمالي. ففي عام 1998، عندما انهارت سوق الأوراق المالية الحكومية، كانت كافة الديون المستحقة على الأوراق المالية الحكومية تشكل جزءاً كبيراً من الدين الداخلي للحكومة الروسية.

حصة كبيرة اليوم تتكون من تعويضات للسكان فيما يتعلق بانخفاض قيمة الودائع. مرة أخرى في عام 1991، وفقًا لمرسوم رئيس اتحاد الجمهوريات الاشتراكية السوفياتية المؤرخ 22 مارس 1991 رقم UP-1708 "بشأن تعويض السكان عن الخسائر الناجمة عن انخفاض قيمة المدخرات فيما يتعلق بزيادة أسعار التجزئة لمرة واحدة، تم صرف الدفعة الأولى من التعويضات لجميع أنواع الودائع القائمة، على أساس رصيدها في 1/3/1991. وتم احتسابها على أنها دفعة 40% من رصيد الودائع.

وفقًا لمرسوم رئيس الاتحاد الروسي المؤرخ 24 ديسمبر 1993 رقم 2297 "بشأن التعويض لمرة واحدة لمودعي بنك الادخار الذين لديهم ودائع اعتبارًا من 1 يناير 1992" وفي عام 1994، تم إجراء تعويض ثانٍ لمدخرات المواطنين المتدنية القيمة. وفي الوقت نفسه، تمت زيادة أرصدة الودائع اعتبارًا من 1 يناير 1992 بمقدار 3 مرات.

منذ عام 1996، طورت حكومة الاتحاد الروسي سنويًا إجراءً للتعويض الأولي عن ودائع فئات معينة من المواطنين في بنك التوفير اعتبارًا من 20 يونيو 1991. في عام 1996، بدأ سبيربنك في دفع تعويض أولي عن الودائع المضمونة من فئة المواطنون من مواليد عام 1916 وما قبله. اليوم، تتوسع تدريجيا دائرة الأشخاص الذين يحق لهم الحصول على تعويض أولي عن الودائع في بنك الادخار في الاتحاد الروسي.

في عام 2006، من المخطط دفع تعويض أولي عن الودائع (المساهمات) بمبلغ يصل إلى ألف روبل. مواطنو الاتحاد الروسي المولودون في عام 1953 ضمناً، والمعوقون من المجموعة الثانية المولودون في عام 1960 ضمناً.

يُمنح مواطنو الاتحاد الروسي المولودون في عام 1940 (بما في ذلك الورثة المنتمون إلى هذه الفئات من المواطنين) تعويضًا بمبلغ رصيد الوديعة في سبيربنك في روسيا اعتبارًا من 20 يونيو 1991 والمساهمات في مؤسسات التأمين الحكومية اعتبارًا من في 1 كانون الثاني (يناير) 1992، يُتاح لمواطني الاتحاد الروسي المولودين في عام 1930 ضمناً، بالإضافة إلى التعويض المحدد، دفع تعويضات إضافية بقيمة رصيد الودائع (الاشتراكات). في حالة وفاة صاحب الودائع (الاشتراكات)، من المخطط الاستمرار في دفع التعويضات عن خدمات الجنازة بمبلغ يصل إلى 6.0 ألف روبل.

في الوقت الحالي، تتمثل المبادئ الأساسية لسياسة الدولة للاتحاد الروسي في مجال الاقتراض المحلي في ما يلي:

1. استبدال الدين الخارجي للدولة للاتحاد الروسي بالقروض الداخلية، أي أن الزيادة في حجم الدين الداخلي للدولة في السنوات القادمة ستكون بسبب استخدامه لسداد الديون الخارجية.

2. تمديد شروط الاقتراض. ومن المخطط حاليًا التخلي عن القروض قصيرة الأجل (حتى عام واحد) والتحول إلى خدمة الأوراق المالية متوسطة وطويلة الأجل. ولحل هذه المشكلة، سيتم تخفيض عائد الأوراق المالية قصيرة الأجل إلى 6.5٪ سنويًا، وسيزيد عائد الأوراق المالية متوسطة وطويلة الأجل إلى 8.5 - 10.5٪. ومن المتوقع أن تشكل القروض المتوسطة والطويلة الأجل في عام 2006 حوالي 96% من حجم الاقتراض المخطط له.

3. زيادة مستوى سيولة السوق وتوسيع دائرة "المستثمرين النشطين". لهذا الغرض، قامت وزارة المالية في الاتحاد الروسي وبنك روسيا بإعداد برنامج مشترك لإدخال مؤسسة المتعاملين الأساسيين والإصدارات القياسية في سوق GKO-OFZ. على وجه الخصوص، من المتصور حاليًا أن يصبح صندوق المعاشات التقاعدية للاتحاد الروسي أحد المستثمرين النشطين في سوق الأوراق المالية الحكومية. ولهذا الغرض، تقرر في عام 2004 إجراء الاكتتاب الأول لنوع جديد من الأوراق المالية الحكومية - سندات الادخار الحكومية - GSO. وسيتم استخدام بعض هذه الأوراق المالية لاستثمار مدخرات التقاعد.

يعد الدين الداخلي للدولة أداة مهمة لإعادة توزيع الدخل في المجتمع وتعبئة الأموال المجانية مؤقتًا للمواطنين والكيانات التجارية. وبمساعدتها، تستطيع الدولة تنظيم العديد من العمليات الاقتصادية، بما في ذلك مستوى الفائدة على القروض، ودرجة النشاط الاستثماري، وما إلى ذلك.

حجم الدين المحلي، كقاعدة عامة، ليس له أي حدود محددة بوضوح يمكن اعتبارها حرجة. وهذا ينطبق إلى حد كبير على الديون الخارجية. إن الحد الأقصى لحجم الدين الداخلي، من ناحية، يتحدد بقدرة الدولة على خدمته، ومن ناحية أخرى، يعتمد على مدى تسامح السكان مع حقيقة وجود دين، واستعدادهم لتحمله. بحجمها وأن الدولة ليست في عجلة من أمرها لسدادها.

المالية العامة: المفهوم والوظائف

المالية العامة هي مجموعة العلاقات الاقتصادية بين الدولة والمجتمع التي تنشأ في تداول الأموال الحقيقية، والتي يتم خلالها جمع الأموال واستخدامها لتلبية احتياجات الدولة بما يحقق مصالح المجتمع بأكمله.

وظائف المالية العامة: - إعادة التوزيع (إعادة توزيع الدخل القومي بين السكان والمؤسسات والدولة؛ المجالات الإنتاجية وغير الإنتاجية للاقتصاد؛ بين قطاعات إنتاج المواد؛ بين مناطق البلاد؛ بين الفئات الاجتماعية، وما إلى ذلك) ; - الإنجابية (تنص على مشاركة الدولة في إعادة إنتاج العمل والموارد الطبيعية والمادية والمالية وغيرها من الموارد، في تطوير العلوم والبنية التحتية الاجتماعية والصناعية، وتحفيز التنمية الاقتصادية، وما إلى ذلك)؛ -تنظيم؛ - التحفيز (يعود إلى مصلحة جميع الكيانات المرتبطة بتكوين وإنفاق الموارد المالية للدولة في عمل أكثر كفاءة وإنتاجية، في تسريع التقدم العلمي والتقني وزيادة القدرة التنافسية للمنتجات في الأسواق المحلية والأجنبية)؛ - مخطط (يتم تنفيذه في عملية إعداد وتنفيذ الميزانيات على جميع المستويات، وكذلك من خلال الأموال من خارج الميزانية)؛ -يتحكم؛ - الاجتماعية (يتم توجيه أموال الدولة نحو حل المشاكل الاجتماعية (توفير فرص العمل للسكان، والحفاظ على المعوقين، والحد من عدم المساواة الاجتماعية)).

ميزانية الدولة: الجوهر والأهمية

ميزانية الدولة- الحلقة الرائدة في النظام المالي والفئة المالية الرئيسية. تسمى العلاقات المالية التي تربط الدولة بالكيانات القانونية والأفراد بالميزانية. خصوصية هذه العلاقات كجزء من العلاقات المالية هي أنها، أولاً، تنشأ في عملية التوزيع، التي تكون الدولة (ممثلة بالسلطات المختصة) مشاركًا لا غنى عنه، وثانيًا، ترتبط بتكوين واستخدام صندوق مركزي من الأموال، مصمم لتلبية الاحتياجات الوطنية.

تتميز علاقات الميزانية بالتنوع الكبير، لأنها تتوسط اتجاهات مختلفة لعملية التوزيع (بين قطاعات الاقتصاد، مجالات النشاط العام، قطاعات الاقتصاد الوطني، أراضي الدولة) وتغطي جميع مستويات الإدارة (الدولة، الجمهورية). ، محلي).

علاقات الميزانية موضوعية بطبيعتها. ويرجع ذلك إلى ضرورة تركيز حصة معينة من الناتج المحلي الإجمالي في أيدي الدولة سنويًا، وهي ضرورية لتلبية الاحتياجات الاجتماعية والثقافية للمواطنين، وحل مشاكل الدفاع، وتغطية التكاليف العامة للإدارة الحكومية.

في عملية العمل، تتلقى علاقات الميزانية تجسيدها المادي المقابل؛ فهي تتجسد (تتجسد) في صندوق ميزانية الدولة، الذي يتمتع بهيكل تنظيمي معقد. القيمة المحددة لصندوق الميزانية، والتي تعكس درجة مركزية الموارد المالية. من أجل الاستخدام الفعال للتمويل والتخطيط المالي والتنبؤ، فإن التصميم التنظيمي للطرق المطبقة لتنظيم العلاقات المالية (الضرائب والنفقات وما إلى ذلك)، ومراقبة التطبيق الصحيح لمختلف أنواع وأشكال وأساليب العلاقات المالية له أهمية كبيرة. وبالتالي فإن الروابط (العناصر) الرئيسية للآلية المالية هي:

التخطيط المالي والتنبؤ.

المؤشرات والقواعد والمعايير والحدود المالية؛

الإدارة المالية؛

الروافع المالية والحوافز والعقوبات؛

الرقابة المالية؛

التشريعات المالية.

اعتمادًا على خصائص الوحدات الفردية للاقتصاد الاجتماعي وعلى أساس تحديد مجالات وروابط العلاقات المالية، تنقسم الآلية المالية إلى الآلية المالية للمؤسسات ومنظمات الأعمال، وآلية التأمين، وآلية عمل المؤسسات العامة. التمويل، الخ. وفي المقابل، تشتمل كل منطقة من هذه المناطق على وحدات هيكلية منفصلة. على سبيل المثال، تنقسم آلية المالية العامة إلى الموازنة وآلية عمل الأموال من خارج الموازنة، الخ.

تشكل مجموعة علاقات الميزانية المتعلقة بتكوين واستخدام صندوق ميزانية الدولة مفهوم ميزانية الدولة. وفقا للجوهر الاقتصادي، فإن ميزانية الدولة هي هذه مجموعة من العلاقات الاقتصادية التي تتطور بين الدولة والكيانات القانونية والأفراد فيما يتعلق بإعادة توزيع الدخل القومي _(الثروة الوطنية والجزئية) فيما يتعلق بتكوين واستخدام صندوق الميزانية المخصص لتمويل الاقتصاد الوطني والأحداث الاجتماعية والثقافية واحتياجات الدفاع والإدارة العامة.

كونها شكلاً اقتصاديًا لوجود علاقات توزيع حقيقية ومحددة بموضوعية، تحقق غرضًا اجتماعيًا محددًا لتلبية احتياجات المجتمع وهياكل الدولة الإقليمية، ويمكن اعتبار الموازنة فئة اقتصادية مستقلة. هذه الفئةكونه جزءًا من التمويل، فهو يتميز بنفس الميزات المتأصلة في التمويل ككل، ولكن في نفس الوقت لها سمات تميزها عن غيرها من مجالات وروابط العلاقات المالية. تتضمن هذه الميزات ما يلي:

ميزانية الدولة هي شكل اقتصادي خاص لعلاقات إعادة التوزيع المرتبطة بفصل جزء من الناتج المحلي الإجمالي في أيدي الدولة واستخدامه من أجل تلبية احتياجات المجتمع بأكمله وتشكيلاته الإقليمية الفردية؛

بمساعدة الميزانية، هناك إعادة توزيع الدخل القومي، في كثير من الأحيان - الثروة الوطنية بين قطاعات الاقتصاد الوطني، وأقاليم البلاد، ومجالات النشاط العام؛

يتم تحديد نسب إعادة توزيع القيمة في الميزانية، إلى حد أكبر من تلك الخاصة بالروابط الأخرى، من خلال احتياجات إعادة الإنتاج الموسعة ككل والمهام التي تواجه المجتمع في كل مرحلة تاريخية من تطوره؛

يحتل مجال تخصيص الموازنة مكانة مركزية في تركيبة المالية العامة، وذلك نظراً للمكانة الأساسية التي تحتلها الموازنة مقارنة بأجزاء أخرى.

ميزانية الدولةمن وجهة نظر الجوهر الاقتصادي ربما يعتبركفئة اقتصادية مستقلة، ومع مواقف التأسيس التشريعي للقاعدة المالية للدولة – كما خطتها المالية.

ويتحقق جوهر الموازنة العامة للدولة كفئة اقتصادية من خلال وظائف التوزيع (إعادة التوزيع) والتحكم.

بفضل الأول، هناك تركز للأموال في أيدي الدولة واستخدامها لتلبية الاحتياجات الوطنية؛ والثاني يسمح لك بمعرفة مدى توفر الموارد المالية في الوقت المناسب وبشكل كامل للدولة، وكيف تتطور النسب فعليًا في توزيع أموال الميزانية، وما إذا كانت يتم استخدامها بفعالية.

العجز والفوائض في الموازنة العامة للدولة ومصادر تغطيتها

عجز الميزانية- حالة الميزانية التي تتميز بزيادة حجم التزامات الإنفاق المنصوص عليها في الميزانية على حجم الإيرادات المخطط لها فيها مما يؤدي إلى تكوين رصيد سلبي في الميزانية.

يجب موازنة عجز الموازنة، وهناك عدد من الطرق الخاصة لذلك.

ويمكن عرض آلية تكوين العجز أو الفائض في موازنة الدولة على النحو التالي (الشكل 31):

متوازنالميزانية - المساواة في إيرادات ونفقات الميزانية.

نقصالميزانية هي فائض في النفقات ميزانية الدولةفوق دخله.

فائضالميزانية - زيادة إيرادات الميزانية على النفقات.

إن حدوث عجز في الميزانية ليس بالوضع المثالي الاقتصاد الوطني. تغطية عجز الموازنةيتم تنفيذها باستخدام طرق مالية خاصة:

الافراج عن إضافية عرض النقود (تضخم اقتصادي);

إصدار السندات الحكومية (الدين المحلي)؛

التمويل والإقراض للدول الأخرى ( الديون الخارجية).

الجميع مصادرويمكن تمثيل تمويل عجز الموازنة العامة للدولة على النحو التالي (الشكل 32):

أرز. 32. هيكل مصادر تمويل عجز الموازنة العامة للدولة

إن عجز ميزانية الدولة هو مؤشر على "اعتلال صحة" الاقتصاد الوطني. ويخضع للتنظيم في اتجاه التخفيض.

التدابير العامة لتنظيم (تقليل) عجز ميزانية الدولة هي:

إعادة تنظيم النظام الضريبينحو زيادة كفاءتها؛

وإعادة هيكلة الدين الخارجي الحكومي؛

تعزيز الرقابة على إنفاق أموال الميزانية؛

وخفض نفقات الميزانية على الإعانات المقدمة للصناعات غير المربحة؛

- تبسيط النظام الحالي للمنافع الاجتماعية.

من النادر جدًا عند إعداد الميزانية أن تتطور الدولة المقابلة لعجز الميزانية - هي فائض، أي زيادة الدخل على النفقات.

إذا كان بلد ما يعاني من عجز في الميزانية لعدد من السنوات، فإن الخطوة الأولى لتنظيمه هي خلق فائض في الميزانية أو تطوير الفرص لتقليل العجز طويل الأجل.

وينبغي إيلاء اهتمام خاص لمفهوم "الفائض الأولي". ويستخدم هذا المفهوم عند تقييم إمكانيات خفض الدين العام.

الفائض الأولييعني أن إيرادات الموازنة مطروحًا منها القروض يجب أن تتجاوز النفقات المخفضة بمقدار الخدمة الدين الحكومي(الفائدة وسداد أصل القرض).

يظهر الفائض الأولي أن جزءًا من إيرادات الموازنة يذهب لسداد الدين الحكومي (أي أن إيرادات الموازنة مطروحًا منها الاقتراض أكبر من نفقات الموازنة مطروحًا منها مدفوعات الدين الحكومي).

وهذا يعني في الواقع ما يلي:

DB - K > RB - OGD,

ديسيبل- إيرادات ميزانية الدولة؛

ل- القروض والاقتراضات؛

ر.ب- نفقات ميزانية الدولة؛

أوجد- خدمة الدين الوطني(دفع الفوائد وسداد الجزء الرأسمالي من الديون).

في حالة وجود فائض في الميزانية، عند إعداد الميزانية وفقًا للمادة 88 من قانون ميزانية الاتحاد الروسي، يجب عليك:

الحد من جذب الإيرادات من بيع ممتلكات الدولة؛

النص على تخصيص أموال الميزانية للسداد الإضافي لالتزامات الديون؛

زيادة نفقات الميزانية، بما في ذلك عن طريق تحويل جزء من الإيرادات إلى ميزانيات المستويات الأخرى.

التدبير المحتمل هو انخفاض في إيرادات الضرائب في الميزانية.

أثناء الإعداد والمراجعة ميزانيةوقد يتبين أن الميزانية ستنخفض مع زيادة النفقات على الدخل، أي مع وجود عجز.

في الممارسة العالمية، يعتبر المستوى الآمن لعجز الميزانية هو حجمه لا يزيد عن 3%الناتج المحلي الإجمالي . في 1991-1999 كان العجز في الميزانية في روسيا كبيرا. وفي عام 1997، كان هناك عجز كبير بشكل خاص، واضطرت الهيئة التشريعية إلى عزل نفقات الميزانية.

وفي حال اعتماد موازنة العام المقبل الذي يشهد عجزاً، تتم الموافقة على مصادر تمويل عجز الموازنة في وقت واحد.

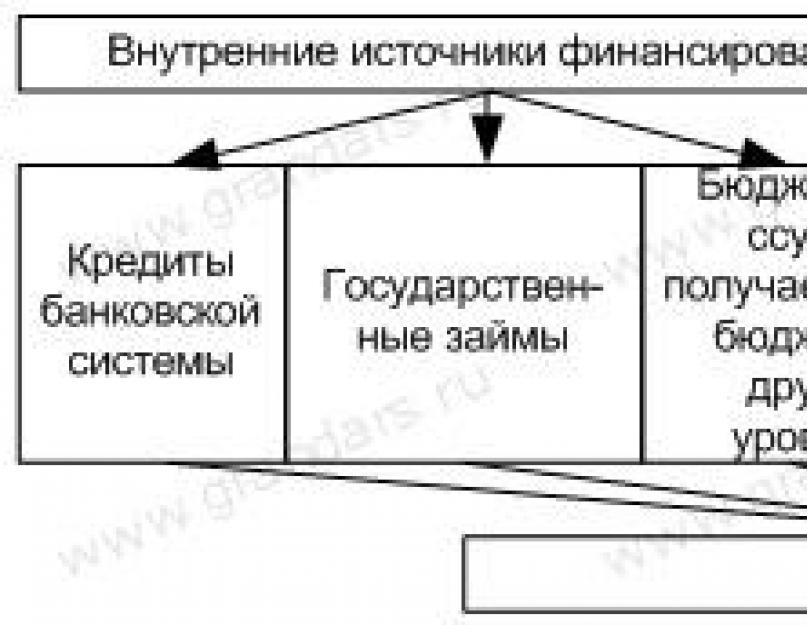

مصادر تمويل عجز الموازنة الاتحادية هي:1. المصادر الداخلية وهي:

القروض المستلمة من مؤسسات الائتمان بالروبل ؛

القروض الحكومية التي تتم عن طريق إصدار الأوراق المالية نيابة عن الاتحاد الروسي؛

في عملية إدارة الديون الخارجية، تواجه روسيا الحاجة إلى حل المشاكل التالية:

- 1. إبقاء الدين الخارجي عند مستوى يضمن الحفاظ على الأمن الاقتصادي للبلاد.

- 2. السيطرة على جدول سداد الديون بحيث لا تكون هناك فترات ذروة الأحمال، وتنخفض الدفعات الرئيسية في لحظات النمو الاقتصادي المتوقع.

- 3. تقليل تكلفة الدين عن طريق تمديد فترة الاقتراض. و.النقصان. الربحية.

- 4. الوفاء الكامل وفي الوقت المناسب بالالتزامات لتجنب عقوبات التأخير ولضمان سمعة البلاد. الدرجة الأولى. مقترض.

- 5. ضمان الاستخدام المستهدف الفعال للأموال التي تم جذبها. أموال.

- 6. ضمان القدرة على التنبؤ واستقرار سوق الديون.

على الرغم من الوضع الإيجابي الحالي في مجال مدفوعات الديون، من أجل الحد من تهديد الديون الخارجية للاقتصاد الوطني الروسي، هناك حاجة إلى تنفيذ عدد من التدابير الإضافية:

- - رفض جذب القروض الدولية على مستوى الدولة؛

- - وضع إطار تنظيمي شامل وواضح بشأن قضايا الاقتراض الخارجي؛

- - إنشاء نظام موحد لإدارة الديون الخارجية لتنسيق التدابير الرامية إلى خفض مستوى الديون وضمان رقابة أكثر فعالية على جذب واستخدام الأموال من الخارج؛

- - تنسيق سياسة خدمة الدين الخارجي مع السياسات المالية والاقتصادية بشكل عام، وخاصة مع السياسات النقدية وسعر الصرف.

بالإضافة إلى ذلك، لا يزال هناك عدد من الأساليب غير القياسية القائمة على استخدام الخبرة الأجنبية ذات صلة، وهي:

- - يُنصح بإعادة النظر بشكل جذري في الديون السوفييتية للدول الاشتراكية التي نشأت نتيجة للتبادل غير المتكافئ. وينبغي أن تتم عمليات إعادة الهيكلة حقاً على أساس مبادئ مستقلة. ولكن من المؤسف أن هذا لم يحدث في حالة جمهورية التشيك: فقد تم تنفيذ عملية إعادة الهيكلة بشروط أسوأ حتى من تلك التي تم تنفيذها في نادي لندن؛

- - من الممكن استخدام خطة إعادة هيكلة "حصة السندات" مع القيود المناسبة على قائمة الشركات وتوقيت دفع أرباح الأسهم وسحب رأس المال من الاتحاد الروسي. وعلى الرغم من أن حجم عمليات إعادة الهيكلة التي يتم تنفيذها في العالم بموجب هذا المخطط صغير، إلا أنه مهم لصورة روسيا كمقترض، لأنه يعكس اهتمام الدول الدائنة بالاستثمار في الشركات الروسية. لذلك، لا ينبغي تفويت فرصة مثل هذه العمليات، حتى لو كنا نتحدث عن مبالغ صغيرة من الديون، مثل الديون المستحقة على إسبانيا، والتي تصل إلى أقل من مليار... دولار؛

- - يبدو من المناسب إصدار أدوات مالية غير قياسية، على سبيل المثال السندات التي يعتمد دخلها على أسعار النفط العالمية. ومن شأن مثل هذه العمليات أن تجعل إعادة توزيع الدخل الذي يتلقاه مصدرو النفط من بيع جزء من الثروة الوطنية أكثر كفاءة. وأخيرا، فإن معاملات إعادة شراء ديون السوق المفتوحة مسموح بها، مما يؤدي إلى انخفاض الحجم الإجمالي للديون الحكومية.

وكما هو معروف، فإن الثقة في السلطات لها تأثير أساسي على فعالية سياسة الحكومة في خدمة الدين الخارجي. وإذا توفرت مثل هذه الثقة، فإن اختيار أدوات الدين المحتملة يكون أوسع كثيرا، وتكون مرونة سياسة الدين أعلى، وتكون تكلفة الخطأ في حدها الأدنى. وكلما انخفض مستوى الثقة في السلطات، كلما زادت المسؤولية الملقاة على عاتق الحكومة عند صياغة سياسة سداد الديون الخارجية وزاد "ثمن الخطأ". في روسيا هذا السعر مرتفع للغاية.

أعرب دكتور في العلوم التقنية، أستاذ، أكاديمي الأكاديمية الروسية للعلوم الطبيعية كونستانتين لازار عن وجهة نظره حول مشكلة الديون الخارجية. ووفقا له، “يمكن حل مشكلة سداد الديون الخارجية بشكل غير مؤلم نسبيا مع نمو اقتصادي سنوي بنسبة 7-10 في المئة. لكن النمو الاقتصادي توقف. لا يوجد سوى مخرج واحد - إعادة هيكلة الديون وشطب بعضها. وربما لا يكون هناك أي معنى في التذكير بأنه إذا تم الحفاظ على الظروف الحالية لخدمة الدين الخارجي، فإن البلاد سوف تفقد آفاق النمو الاقتصادي. بشكل عام، لا يوجد نظام في إدارة الديون والسيطرة عليها. لا يتطلب الأمر الكثير من الذكاء لسداد ديونك ببساطة. ويتعين علينا أن ندرس بشكل كامل الفكرة التي عبر عنها فلاديمير بوتين: "سوف نسدد ديوننا، ولكن سيكون من المناسب أن نعيد هذه المدفوعات كاستثمارات في الاقتصاد الروسي". موضوع خاص هو المدينين في روسيا. إن كوبا مدينة لنا بأكبر قدر ممكن، وهو 28 مليار دولار (تشكل الديون الكوبية، إلى جانب الديون المنغولية والفيتنامية، أكثر من 40 في المائة من إجمالي الديون). وبالإضافة إلى هذه البلدان، هناك 54 دولة أخرى مدينة بما يقرب من 150 مليار دولار، ولكن هذا الدين رسمياً اليوم حوالي 35 مليار دولار، حيث أننا، عند انضمامنا إلى نادي باريس كدولة دائنة، اتفقنا على شطب 70 إلى 90 في المائة من ديون المدينين لنا. لقد شطبناها، لكن لماذا لا يشطبونها لنا؟”

وحتى الآن، لا توجد سابقة في الممارسة العالمية لحل جذري لمشكلة الديون الخارجية. وقد أدت عمليات إعادة الهيكلة العديدة التي تم تنفيذها، على سبيل المثال، في بلدان أمريكا اللاتينية، إلى تخفيف المشكلة إلى حد ما، ولكنها لم تحلها بالكامل. وتشير أزمة الديون الخارجية في الأرجنتين إلى أن حتى أكثر السياسات الاقتصادية صرامة غير قادرة على ضمان سداد الديون التي تتجاوز نصف الناتج المحلي الإجمالي، أو (نصيب الفرد) مستوى الدخل السنوي للعدد الهائل من مواطني البلاد. سيكون للدين الخارجي تأثير سلبي للغاية على الاقتصاد الوطني والنظام المالي لبلدنا لفترة طويلة. ولحل هذه المشكلة بنجاح، على الأقل في المستقبل، من الضروري الجمع بين عاملين: من ناحية، التنمية الاقتصادية النشطة والفعالة، التي تخلق أساسًا ماديًا لمدفوعات الديون، ومن ناحية أخرى، هيئة مختصة وفعالة. يتم تنفيذ السياسة العقلانية في مجال القروض الخارجية وفقًا للهدف الرئيسي لأي دولة هو تحسين رفاهية المواطنين.

يمثل الدين الحكومي للدائنين الأجانب. ينشأ نتيجة للمشاركة النشطة لحكومة البلاد في مختلف مجالات النشاط والحاجة إلى جذب أموال إضافية لتمويل المشاريع الاقتصادية والإنتاجية بالكامل. واليوم، أصبحت إمكانية الاقتراض الأجنبي أداة قوية تستطيع الحكومة من خلالها تحفيز الطلب الاقتصادي الإجمالي.

ومع ذلك، تصبح خدمة الدين الخارجي مشكلة عندما تتجاوز المبالغ المالية المخصصة لهذه الأغراض ربحية المصادر الحكومية. في هذه الحالة، من المستحيل الاستمرار في خدمة الخارج، وكذلك إعادة تمويله في الأسواق الخارجية والمحلية. يتم إنشاء موقف حيث تضطر الحكومة إلى تعليق الوفاء بالتزاماتها المالية فيما يتعلق بدفع الأموال للدائنين الأجانب، وبالتالي الإعلان عن الدين الخارجي. ومن النتائج المترتبة على مثل هذه القرارات ما يلي:

انخفاض قيمة العملة الوطنية؛

انخفاض في مؤشرات الأسهم.

وزيادة عبء ديون البلاد واعتمادها على الدول الدائنة الأخرى؛

انخفاض الأجور في جميع أنحاء البلاد ككل؛

إضعاف المواقف في العلاقات الاقتصادية الخارجية.

زيادة مستوى الفقر بين سكان البلاد.

الأسباب الرئيسية لزيادة الدين الخارجي

أسباب نمو الدين العام الخارجي إلى مبالغ ضخمة بشكل لا يصدق هي:

ارتفاع نسب العجز في الميزانية الأولية - وهذا هو العامل الذي يحدد الحاجة إلى القروض في الأسواق الخارجية؛ وتزداد احتمالية حدوث أزمة ديون في هذه الحالة إذا قامت الحكومة بتأجيل حل المشاكل في السوق المالية المحلية إلى أجل غير مسمى؛

أسعار الفائدة المرتفعة على خدمة الديون - تميل إلى الارتفاع عندما يرتفع حجم الدين الخارجي، في رأي الدائنين الأجانب، إلى مستويات خطيرة. وتستخدم الحكومة بعد ذلك مبالغ متزايدة من أموال الميزانية لسداد الديون أو إعادة تمويلها عن طريق اقتراض مبالغ أكبر من المال.

ويؤثر ارتفاع سعر الصرف سلباً على القدرة على خدمة الدين العام الخارجي نظراً لارتفاعه عند تحويل الأموال إلى العملة الوطنية.

مشاكل سوق الائتمان المحلية التي تنشأ نتيجة لزيادة أسعار الفائدة في السوق المحلية وانخفاض حجم الدين المحلي. وفي هذه الحالة، تقترض الحكومة أموالاً إضافية من السوق الخارجية، ويتم تحويل جزء من الدين المحلي إلى دين خارجي.

بالإضافة إلى حكومة الدولة، يعد التخلف عن السداد الخارجي أيضًا أمرًا غير مرغوب فيه بالنسبة للدائنين، لأنه يمكن أن يتسبب في إفلاسهم الفعلي. لذلك، تم إنشاء منظمات دولية خاصة للدائنين، والتي يدعى المشاركون فيها إلى حل المشاكل الناشئة في خدمة الديون الخارجية في مختلف البلدان. الطريقة الرئيسية لحل أزمة ديون الدولة هي شطب جزء من الديون من قبل المستثمرين وهيكلة الإصلاحات الاقتصادية في الدولة المدينة. وبالتالي، فإن خدمة الدين الخارجي على المستوى الحكومي تنطوي على خلق توازن بين تنمية الاقتصاد الكلي للبلاد وتعزيز أمنها القومي.

الأدوات التي تنظم خدمة الدين الخارجي. كيف يعملون؟

في النظام الاقتصادي الحديث، يتم استخدام ثلاث أدوات للآلية المؤسسية:

في النظام الاقتصادي الحديث، يتم استخدام ثلاث أدوات للآلية المؤسسية:

1. القواعد الرسمية التي تحكم تنفيذ دفعات التسوية على القروض.

2. القيود والممارسات غير الرسمية التي تؤثر على كيفية إدراك الوكلاء الاقتصاديين الذين تمثلهم الدولة وبعض المنظمات والمؤسسات للقواعد الرسمية؛

3. الآليات القسرية التي يتم من خلالها سداد مبلغ الدين.

وتزداد فعالية تطبيق الأداة الأولى – القواعد الرسمية – من خلال التحديد الواضح لسياسة ديون الدولة من خلال القوانين ذات الصلة، وكذلك قدرتها الفعلية على سداد الديون الخارجية. ومع ذلك، من الناحية العملية، لا تعتمد خدمة الدين الخارجي على الخصائص الاقتصادية لأدوات الآلية المؤسسية المذكورة أعلاه فحسب، بل تعتمد أيضًا على تكاليف المعاملات. إنها المعاملات التي يتم تحديدها من خلال عدد العقود المبرمة لتوفير الموارد النقدية من الخارج. ومع ذلك، فإن الأهمية الكبرى في إدارة الآلية المؤسسية للديون الخارجية هي الإطار التشريعي للدولة - كقاعدة عامة، هذا هو تشريع الميزانية، والغرض الرئيسي منه هو تنظيم عمليات الإقراض الأجنبي و.

إذا زاد الدين الخارجي للدولة إلى مستويات مفرطة، فإن نتيجة هذه الظاهرة قد تكون فقدان الجدارة الائتمانية للشركات. وفي هذه الحالة، يتم استخدام أداة مؤسسية في شكل دعم الدولة وضمان الجدارة الائتمانية للوكلاء الاقتصاديين المعلنين. لا يسمح هذا النهج بتكوين واستخدام ميزانية وظيفية فحسب، بل يسمح أيضًا بإقامة اتصال بين الوكلاء الاقتصاديين وأنظمة الدفع المختلفة ومبادئ إدارة الديون الخارجية.

ومن خلال أداة مؤسسية ثالثة - آليات إنفاذ الديون - يحدد الدائنون قواعد ومسؤوليات دافعي الديون، الذين تمثلهم الحكومة. ويشمل ذلك القواعد القانونية التي تنظم استخدام التدابير المختلفة لتقليل المخاطر في عملية إدارة الدين الخارجي، فضلاً عن الأدوات المؤسسية التي تضمن إعادة إنتاج مؤسسات الدين الخارجي والجدارة الائتمانية للوكلاء الاقتصاديين المعنيين.

وينبغي تنظيم خدمة الدين الخارجي مع الأخذ في الاعتبار احتمالية عدة عوامل: الاستراتيجيات السياسية لإدارة القروض الخارجية، والتزامات سداد الديون في القطاعين العام والخاص، والصدمات الاقتصادية، والتي لا ينبغي أيضا استبعاد احتمال حدوثها. الشرط الرئيسي لضمان توازن الاقتصاد الكلي في دولة معينة هو تمويل عجز الميزانية الداخلية. بالإضافة إلى ذلك، سيسمح هذا النهج بتنظيم الإدارة الكاملة لمؤسسات الدولة للديون الخارجية، وبالتالي تقليل تكلفة المعاملات في عملية المعاملات المالية بشكل كبير، وزيادة الكفاءة في تكوين الميزانية ورفع مكانة الدولة في تصنيف جاذبية الاستثمار.

وينبغي تنظيم خدمة الدين الخارجي مع الأخذ في الاعتبار احتمالية عدة عوامل: الاستراتيجيات السياسية لإدارة القروض الخارجية، والتزامات سداد الديون في القطاعين العام والخاص، والصدمات الاقتصادية، والتي لا ينبغي أيضا استبعاد احتمال حدوثها. الشرط الرئيسي لضمان توازن الاقتصاد الكلي في دولة معينة هو تمويل عجز الميزانية الداخلية. بالإضافة إلى ذلك، سيسمح هذا النهج بتنظيم الإدارة الكاملة لمؤسسات الدولة للديون الخارجية، وبالتالي تقليل تكلفة المعاملات في عملية المعاملات المالية بشكل كبير، وزيادة الكفاءة في تكوين الميزانية ورفع مكانة الدولة في تصنيف جاذبية الاستثمار.

إن المؤشرات الرئيسية لفعالية سياسات الميزانية والسياسات المالية هي على وجه التحديد حجم وهيكل الدين العام الخارجي. ويتم التعبير عنها من خلال عوامل مترابطة ــ مستوى الاحتياطيات المالية للدولة، ومعدل نمو الناتج المحلي الإجمالي، وحجم الاستثمار في المشاريع الاقتصادية الحقيقية. ولذلك، لتنفيذ خدمة الدين الخارجي الفعالة، من المهم ما يلي:

النظر في المحتوى الاقتصادي والجوانب النظرية لإدارة القروض الخارجية؛

إجراء أنشطة بحثية في الوقت المناسب فيما يتعلق بحالة وأسباب وهيكل وديناميكيات نمو الديون الخارجية في الدول الفردية؛

تحليل حسابات الدولة المستحقة للمنظمات المالية الأجنبية، وكذلك ديون الأوراق المالية والإمدادات التجارية؛

دراسة عوامل الدائنين الخارجيين، ومستوى تأثيرها على الديناميكيات العامة للناتج المحلي الإجمالي، وكذلك العلاقة بين القروض المسجلة وتنفيذ قرارات التحديث في اقتصاد الدولة؛

تطوير المنهجيات والتوصيات المتعلقة بإدارة وخدمة الدين الخارجي في سياق التغيرات الحالية في اقتصاد الدولة.

وبالتالي، من أجل ضمان الظروف اللازمة لإعادة التوزيع النوعي لرأس المال المستلم من المستثمرين بين كيانات السوق المختلفة، من الضروري زيادة رسملة البنوك. وبخلاف ذلك، فإن الافتقار إلى الأموال الخاصة يجبر الشركات المملوكة للدولة على اللجوء إلى القروض الأجنبية الرخيصة وطويلة الأجل، كقاعدة عامة، لتوسيع الإنتاج وشراء معدات جديدة. ومن أجل تقليل مخاطر الهدر المالي الضخم وخسارة الممتلكات، من المهم أن تقوم الحكومة بخدمة الديون الخارجية وفقًا لاستراتيجيات الديون المعمول بها.

ابق على اطلاع بكل الأحداث المهمة لـ United Traders - اشترك في قناتنا

لقياس الدين العام، وتقييم تأثيره على الاقتصاد، وكذلك إمكانية المقارنة الدولية، تم تطوير عدد من مؤشرات ومؤشرات الدين العام في الممارسة العالمية. وتستند جميعها إلى ثلاث بيانات أساسية:

· صافي الدين , يمثل مبلغ القروض التي حصلت عليها الدولة لفترة معينة، مطروحا منه مبلغ القروض المسددة خلال هذه الفترة (على عكس إجمالي الدين , والتي لا تأخذ في الاعتبار القروض المستحقة السداد)؛

· مع الحجم الإجمالي للدين العام؛

· مقاس مصاريف خدمة وسداد الديون الداخلية والخارجية .

وتحظى قيمة صافي الدين السنوي، التي تقيس التغير في إجمالي الدين الحكومي على مدار عام واحد، بأهمية خاصة عند تقييم التصورات الاقتصادية والمالية للحكومة. لمقارنة حالة صافي الدين في بلدان مختلفة ولفترات زمنية مختلفة، يتم حسابها حصة التمويل الائتماني كنسبة مئوية من صافي الدين إلى إجمالي النفقات أو إلى الناتج المحلي الإجمالي.

المبلغ الإجمالي للديون الحكومية هو مجموع جميع صافي الديون في الماضي .

في الممارسة العالمية، يتم استخدام المؤشرات والمؤشرات التالية.

|

الدين الوطني |

الخامس٪ |

|

|

الديون الخارجية |

الخامس٪ |

|

|

الناتج المحلي الإجمالي |

||

|

الديون الخارجية |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

تكلفة خدمة الدين الخارجي |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

مدفوعات الفائدة |

الخامس٪ |

|

|

تصدير السلع والخدمات |

||

|

مدفوعات الفائدة على الديون الخارجية |

الخامس٪ |

|

|

الناتج المحلي الإجمالي |

||

|

متوسط فترة تداول الحكومة |

الخامس٪ |

|

|

متوسط سعر الفائدة للحكومة |

الخامس٪ |

|

|

مدفوعات الفائدة |

الخامس٪ |

|

|

إجمالي الديون |

الأكثر استخداما من المؤشرات المذكورة أعلاه هي الثلاثة الأولى. وهي توضح كيف يرتبط المبلغ الإجمالي للديون بالناتج المحلي الإجمالي السنوي، والديون الخارجية بعائدات الصادرات السنوية، ومقدار عائدات صادرات البلاد التي تذهب إلى خدمة الدين الخارجي. وتستخدم مؤشرات أخرى بشكل أقل تواترا لأسباب مختلفة، ولا سيما بسبب عدم وجود بيانات إحصائية ذات صلة.

في بعض البلدان، كما ذكرنا سابقًا، يتم استخدام مؤشرات إضافية تربط الدين الخارجي بديناميكيات الاستثمار المحلي، وكذلك بموازنة الدولة (عجز الميزانية).

الأكثر شيوعا هو نسبة الدين إلى الناتج المحلي الإجمالي (1).يحدد هذا المؤشر إمكانية خدمة الديون وسداد المدفوعات باستخدام المنتج المنتج لسنة معينة. إذا كان هناك نمو في الناتج المحلي الإجمالي، فإن نمو الديون ليس مخيفا أيضا. الشيء الرئيسي هو أن معدل نمو الناتج المحلي الإجمالي لا يتخلف عن معدل نمو الديون.

وفي حال ملاحظة معدلات نمو سلبية أو حتى صفر في الناتج المحلي الإجمالي، تضطر الدولة إلى إعادة توزيع الموارد النقدية لصالح موازنة الدولة من خلال القروض الحكومية. علاوة على ذلك، إذا تجاوزت الزيادة في الدين الحكومي بشكل منهجي معدل نمو الناتج المحلي الإجمالي، يحدث تغيير في هيكل محفظة مستثمري القطاع الخاص لصالح التزامات الدين الحكومي، مما يؤدي حتما إلى انخفاض الأحجام النسبية لرأس المال الإنتاجي في الاقتصاد. ككل.

القيمة الحدية للمؤشر لا تزيد عن 80%. على الرغم من أن بعض اعتبر العلامة الحرجة 50%. إذا تجاوزت الدولة هذه القيمة- مؤشر على ملاءتها المشكوك فيها، مما يشير إلى عبء ديون لا يمكن تحمله.

حاول العلماء الأمريكيون حساب المستوى الأمثل للديون الأمريكية الخالية من المخاطر وعواقب الانحراف عن هذا المستوى على رفاهية الأمريكيين. اتضح أن المستوى الأمثل يساوي متوسط حصة الدين في الناتج المحلي الإجمالي لفترة ما بعد الحرب، أي. 66%، أي أن عواقب الانحراف عنه صفر. وعلى هذا فإن "المخاوف بشأن ارتفاع مستويات الديون في الولايات المتحدة وربما اقتصادات أخرى لا أساس لها من الصحة" (راو أياجاري وإلين ماكجريتن).

وتحدد بعض البلدان أهدافاً لحصة الدين في الناتج المحلي الإجمالي، وعندما تصل هذه الحصة إلى الهدف، تتغير طبيعة القرارات المالية. على سبيل المثال، تحاول المملكة المتحدة وأستراليا ونيوزيلندا تعريف تحقيق عبء ديون "معقول" كهدف وطني. وقد استخدمت نيوزيلندا على وجه الخصوص مثل هذا الهدف لتبرير الحد من الإنفاق وتحقيق فائض مستدام. ووعدت الحكومة بأنه بمجرد الوصول إلى الهدف، سيتم تخفيض الضرائب. تم تحقيق الهدف وتم تخفيض الضرائب.

المتوسط للفترة 1980-1999 بلغت حصة الديون في الناتج المحلي الإجمالي لدول مجموعة السبع حوالي 64٪ (الجدول 4.1).

وتنص معاهدة ماستريخت على أن ديون الدول الأعضاء في الاتحاد الأوروبي لا ينبغي أن تتجاوز 60% من الناتج المحلي الإجمالي. ويصل عبء الديون الأمثل بالنسبة لأياجاري وماكجريتن للولايات المتحدة في مرحلة ما بعد الحرب إلى 66%. ربما هناك شيء منطقي وراء هذا الرقم (60+). وحتى في إسرائيل، البعيدة عن الاتحاد الأوروبي، يتم أخذ ذلك بعين الاعتبار. وخلافاً للدول التي وقعت على معاهدة ماستريخت، لا تمتلك إسرائيل معياراً رسمياً لحصة الدين في الناتج المحلي الإجمالي. ومع ذلك، منذ عام 1990، حددت منشورات الموازنة الحكومية هدف خفض هذه الحصة. وكانت نتيجة هذه السياسة انخفاض حصة الدين في الناتج المحلي الإجماليإسرائيل من 128% عام 1990 إلى 107% عام 1997 ثم ارتفعت قليلاً

ومع ذلك، تحملت الولايات المتحدة، وخاصة كندا لسنوات، أعباء ديون أعلى بكثير من المستوى الأمثل (64٪) ولم تمنح الدائنين أبدًا سببًا للشك في ملاءتهم. ومن الواضح أنه من الأفضل أن نتحدث عن أن كل حكومة لديها فكرتها الخاصة عن الدين الأمثل.

الجدول 4.1

نسب الدين العام لمختلف الدول إلى الناتج المحلي الإجمالي

الخامس٪

|

ألمانيا |

|||||

وبحلول منتصف عام 1996، كان لدى روسيا ما يقرب من مرة ونصف الهامش لقيمة العتبة لهذا المعامل. بعد أغسطس 1998، بلغ الناتج المحلي الإجمالي لروسيا بالدولار حوالي 200 مليار دولار، وبالتالي كان هذا الرقم قريبًا من 149٪. حاليا، انخفض هذا الرقم بشكل ملحوظ. وفي عام 2002 بلغت 42%، وفي عام 2003 ستكون 36%، وبحسب توقعات عام 2004 ستكون 27.7%.

المؤشر التالي الذي نعتبره هو نسبة الدين الخارجي إلى الناتج المحلي الإجمالي (2). في السنوات الأخيرة، وبفضل الظروف المواتية في أسواق السلع العالمية في الفترة 2000-2001، فضلاً عن السياسات الكفؤة لحكومة ف. بوتين، الذي حقق أيضاً تحسناً كبيراً في العلاقات مع الغرب، انخفض عبء ديون روسيا بشكل كبير. إن أعباء ديون روسيا آخذة في التناقص، سواء من حيث القيمة المطلقة أو نسبة إلى الناتج المحلي الإجمالي، في حين يتم تنفيذ خدمة الدين الخارجي بشكل حصري من الموارد الداخلية. يمكن رؤية قيمة المؤشر (2) لروسيا في الجدول. 4.2

الجدول 4.2

نسبة الدين الخارجي لروسيا إلى الناتج المحلي الإجمالي

الخامس٪

|

معنى |

|

ولتقييم عبء الديون، يعد المؤشر مهمًا أيضًا نسبة الدين الخارجي إلى الصادرات (3).ويصف هذا المؤشر مدى مقارنة حجم الصادرات بحجم الدين الخارجي الحكومي. فهو يسمح للمرء بالحكم على مدى قدرة الدولة على تغطية ديونها الخارجية بعائدات النقد الأجنبي من الصادرات الوطنية. ومن الواضح أنه كلما انخفض هذا الرقم في حدود 100% من عائدات التصدير، كلما أصبحت البلاد أكثر ازدهاراً باعتبارها مديناً عالمياً. ولا تعتبر البلدان التي تقل نسبة ديونها الخارجية إلى الصادرات عن 10-20% أنها لا تواجه صعوبة في سداد ديونها الخارجية. بالنسبة للمدينين الذين يواجهون مشاكل تقليديًا، يمكن أن يتجاوز 500٪ (الجدول 4.3).

الجدول 4.3

نسبة الدين الخارجي للدول المختلفة إلى حجم صادراتها

في عام 2000

الخامس٪

|

الدين الخارجي للصادرات |

|

|

البرازيل |

|

|

الأرجنتين |

|

|

فنزويلا |

|

|

أندونيسيا |

|

ومن الطبيعي أن يتجاوز حجم الدين الصادرات، ولكن ليس أكثر من مرتين. عند هذه القيمة أو أقل لهذا المؤشر، ستكون إيرادات التصدير كافية لتغطية القروض الخارجية، ولن يشكل نمو الديون تهديدًا خطيرًا للاقتصاد الوطني.

وفقًا لهذا المؤشر، فإن روسيا تكاد تكون على مستوى الولايات المتحدة (150-200٪). لقد تجاوزت نسبة الدين الخارجي للاتحاد الروسي إلى الصادرات 150٪ منذ عام 1998، وفي عام 1999 وصلت إلى قيمة قياسية للفترة 1994-2000 – 177٪.

غير أن هذا المؤشر لم يتجاوز بعد المستوى الحرج، وقد حدثت زيادة حادة في عامي 1998 و1999 المرتبطة بالأزمة المالية لعام 1998. بالفعل في عام 2000، كان هناك انخفاض كبير في قيمة هذا المؤشر إلى 137٪. ويستمر هذا الاتجاه حتى يومنا هذا. في عامي 2001 و 2002 وبلغت نسبة الدين الخارجي إلى قيمة الصادرات 107.3% و112.3% على التوالي.

ومع ذلك، هناك عدد من الظروف يدحض الرأي حول القيمة "العادية" لهذا المؤشر لاعتماد الدولة على الديون. بادئ ذي بدء، فإن هيكل الصادرات الروسية، الذي تهيمن عليه سلعتان - الغاز والنفط، اللذان تخضع أسعارهما لتقلبات حادة - يسبب تقييما سلبيا من حيث إيجاد مصادر لسداد الديون الخارجية. بالإضافة إلى ذلك، لم يعد من الممكن زيادة إمكانات التصدير للبلاد على حساب موارد الطاقة. إذا كان في 1995-1996. وكان التوسع في صادراتها إلى البلدان غير الأعضاء في رابطة الدول المستقلة مدعومًا بشكل أساسي بتقليص الإمدادات إلى بلدان رابطة الدول المستقلة في الوقت الحاضر، وقد تم استنفاد هذا المصدر عمليًا. وعلى نحو مماثل، لا توجد إمكانية للتوسع على نطاق واسع في صادرات الطاقة من خلال تحويلها عن الاستهلاك المحلي دون المزيد من خفض الإنتاج المحلي. كما تفقد روسيا تدريجياً مزاياها التنافسية في صناعات الوقود والمواد الخام بسبب الزيادة المطردة في تكاليف استكشاف وإنتاج وإثراء المواد الخام الأولية. في بلدنا، يستمر إنتاج وتسليم الوقود والمواد الخام في الارتفاع بسبب تدهور ظروف الإنتاج عند نقله إلى المناطق التي يصعب الوصول إليها، وبسبب تآكل المعدات الصناعية وخطوط الأنابيب التي تتطلب استبدال

ولتقييم الاعتماد على الديون، تعتبر مؤشرات الإنفاق على خدمة الدين الخارجي ذات أهمية كبيرة أيضًا. (4,5,6). حاليا أعلى المؤشرات للخدمة الخارجية ويبلغ دين المكسيك 21 مليار دولار. كل سنة. البرازيل في المركز الثاني- 20 مليار دولار. روسيا في المركز الثامن. وفي عام 2004، من المتوقع أن تصل تكلفة خدمة الدين الخارجي إلى نحو 8 مليارات دولار.

من حيث النسبة المئوية للمؤشر (4) يجب ألا تتجاوز 20-25٪. أما أسوأ مرتبة في هذا المؤشر فهي في دول مثل المجر (55%) والجزائر (50%) والمكسيك (45%) والبرازيل (40%).

وحتى وقت قريب، كان لدى روسيا مؤشر صغير نسبياً يقترب من العتبة. وفي عام 1995، لم يتجاوز هذا الرقم 6,5%، وهو ما يرجع إلى حد كبير إلى الاتفاقيات التي توصلت إليها روسيا مع ناديي باريس ولندن للدائنين بشأن إعادة هيكلة الديون السوفييتية. ومع ذلك، بحلول عام 2000، ارتفع هذا الرقم بشكل ملحوظ وبلغ 27%، ويظل الآن عند هذا المستوى.ويرجع ذلك إلى حقيقة أن فترة سداد الديون الخارجية قد بدأت. فقد دخلتها روسيا بدين خارجي أكبر بكثير من الدين الذي أدى إلى إفلاس الاتحاد السوفييتي. وفقًا لجدول سداد وخدمة الديون الخارجية للاتحاد الروسي للفترة 1999-2007. ويزداد العبء على الميزانية بشكل كبير وقد تتجاوز نسبة مدفوعات خدمة الدين الخارجي إلى الصادرات، وكذلك المؤشر التالي، المستويات الحرجة.

المؤشر المهم التالي لتقييم شدة الديون الخارجية هو نسبة حجم المدفوعات لخدمة الدين الخارجي إلى قيمة الناتج المحلي الإجمالي (6) , يوضح أي جزء من الناتج المحلي الإجمالي يستخدم لسداد التزامات الدين الخارجي للدولة. قيمة العتبة لهذا المؤشر هي 5٪. بالنسبة للاتحاد الروسي، في الواقع، في الفترة من 1994-2001. ولم تتجاوز نسبة مدفوعات خدمة الدين الخارجي إلى قيمة الناتج المحلي الإجمالي الحد الخطير بمتوسط 2.33% سنويا. وفي عام 2002 كان المؤشر 2.5%، وفي عام 2003 - 2.3%.

الجدول 4.4

الدين الحكومي للفرد في بعض الدول

(بيانات عام 1999)

بالدولار الأمريكي

|

معنى |

|

|

ألمانيا |

|

المؤشرات ( 7, 8, 9) اسمح لنا بالتوصل إلى نتيجة حول هيكل الدين العام.

المؤشر مهم أيضا "حجم الخارجيدَين نصيب الفرد".يعكس هذا المؤشر بشكل أكثر دقة درجة الاعتماد الاقتصادي الأجنبي للبلد من القيمة المطلقة للدين الخارجي. وهذا الرقم في روسيا أقل بحوالي 12 مرة من الرقم المقابل في السويد وأكثر من 3 مرات أقل من نظيره في الولايات المتحدة الأمريكية (الجدول 4.4).

كبار المحللين الغربيين (E.دومار ) عند دراسة مسألة حجم الدين العام، توصلوا إلى الاستنتاجات التالية

1. من المستحسن النظر في مسألة حدود الدين العام (وكذلك تأثيرها على الاقتصاد) وليس على أساس البيانات المطلقة (مثل حجم الدين الإجمالي وحجم عجز الموازنة وغيرها). ) كفئة منفصلة، ولكن، إن أمكن، بالترابط مع مؤشرات الاقتصاد الكلي الأخرى لحالة الاقتصاد الوطني. وبالتالي، فمن المنطقي الحديث عن الدين الحكومي باعتباره "مشكلة نسبية"، أي أنها مشكلة نسبية. حول مشكلة ما، وخطورتها وطرق حلها والتي تعتمد إلى حد كبير على حالة المؤشرات الأخرى للتنمية الاقتصادية في البلاد.

2. حتى القيمة المطلقة المتزايدة للدين العام لا تشكل بالضرورة عبئًا على السياسة المالية المستقبلية بسبب الزيادات المحتملة في معدلات الضرائب وزيادة الإنفاق الحكومي المرتبط بخدمة الدين العام. والحصة الضريبية المطلوبة لتمويل هذه النفقات، رغم الزيادة المطلقة في إجمالي الدين العام، قد تظل ثابتة أو حتى في الانخفاض. القيمة الإستراتيجية الرئيسية في حالة سعر الفائدة الثابت وحصة الدين في الناتج الإجمالي هي مستوى النمو الاقتصادي.

3. مع ثبات حجم الناتج القومي الإجمالي (وهو ما يعادل النمو الاقتصادي الصفري)، تصل الحصة الضريبية المطلوبة لتمويل مدفوعات الفائدة على الدين العام إلى 100%، ويتم الوصول إلى هذا الحد خلال فترة زمنية كبيرة إلى حد ما. في حالة المعدلات الإيجابية الثابتة للنمو الاقتصادي، فإن القيمة الحدودية لنسبة مدفوعات الفائدة على التزامات الديون الحكومية إلى الناتج القومي الإجمالي سوف تتوافق مع مستوى الديون الناشئة حديثًا في الناتج القومي الإجمالي.

4. إذا كان مستوى أسعار الفائدة أعلى بكثير من معدل نمو الناتج الوطني أو في حالة الانخفاض (وهو أمر نموذجي للغاية بالنسبة للبلدان ذات الاقتصادات المتحولة، ولكن لا يزال من الصعب تصوره على المدى الطويل)، فإن تكلفة خدمة الدين العام تتجاوز حجم القروض الحكومية الجديدة. وحتى لو افترضنا أن جميع القروض التي حصلت عليها الدولة سيتم استخدامها لدفع الفوائد على الديون القديمة، فإن الدولة ستظل مضطرة إلى استخدام أموال إضافية من ميزانية الدولة لخدمة ديونها.

وخلاصة القول، يمكننا القول أن التحليل الذي تم إجراؤه يعتبر مشكلة حدود الدين العام إلى حد كبير مشكلة نمو اقتصادي. كلما ارتفع معدل النمو الاقتصادي وانخفضت أسعار الفائدة الحقيقية، كلما أصبح استخدام الحكومة للقروض لتمويل نفقاتها خاليًا من المتاعب. في حالة الركود الاقتصادي، تواجه الدولة صعوبات كبيرة في خدمة وإدارة الدين العام (خاصة فيما يتعلق بالقروض الحكومية في سوق رأس المال) وتصبح مشكلة تحديد وتحديد حدود الدين العام ذات صلة.

وفي الختام، أود أن أذكر بعض الحقائق الأخرى التي توضح هذه الفكرة. كان الدين الخارجي للولايات المتحدة في عام 2003 أكبر بمقدار 52 مرة من الدين الخارجي للاتحاد الروسي. ومع ذلك، بما أن ميزانية الولايات المتحدة أكبر 33 مرة من الميزانية الروسية (الإنفاق الدفاعي الأمريكي وحده أكبر 15 مرة من ميزانية الاتحاد الروسي بأكملها)، ويصل احتياطي الذهب والعملات الأجنبية إلى 57٪ من العالم (المركز الأول). في العالم)، فإن هذا لا يؤثر بأي شكل من الأشكال على وضع الولايات المتحدة كمدين (الجدول 4.5).

الجدول 4.5

قائمة الدول التي لديها أكبر ديون خارجية

(بالترتيب التنازلي)

|

البرازيل |

|

|

أستراليا |

|

|

كوريا الجنوبية |

|

|

أندونيسيا |

|

|

الأرجنتين |

|

رسميا، وفقا لبعض المؤشرات، فإن مستوى الدين الحكومي الروسي لا يتجاوز القيم الحرجة. لكن القيم العتبية المعطاة هي تلك الخاصة بالبلدان ذات اقتصادات السوق المتقدمة للغاية. وعندما كانت على نفس مستوى التنمية (من حيث نصيب الفرد في الناتج المحلي الإجمالي) مثل روسيا الحديثة، كان دينها العام أقل بشكل ملحوظ. يمكن تحديد مكان الاتحاد الروسي بالنسبة لهذا المؤشر (الناتج المحلي الإجمالي للفرد) وفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD) لعام 1999 من الجدول. 4.6.

الجدول 4.6

نتائج مقارنة مستويات المعيشة

معظم الدول المتقدمة في العالم عام 1999

|

الناتج المحلي الإجمالي للفرد |

مكان البلد |

||

|

لوكسمبورغ |

|||

استمرار الجدول. 4.6

|

النرويج |

||

|

سويسرا |

||

|

أيسلندا |

||

|

هولندا |

||

|

أيرلندا |

||

|

أستراليا |

||

|

ألمانيا |

||

|

فنلندا |

||

|

المملكة المتحدة |

||

|

نيوزيلندا |

||

|

البرتغال |

||

|

سلوفينيا |

||

نهاية الجدول. 4.6

|

سلوفاكيا |

||

|

كرواتيا |

||

|

بلغاريا |

||

|

مقدونيا |

||

|

روسيا |

||

مع الأخذ في الاعتبار الهيكل السلبي للصادرات الروسية، فضلاً عن الزيادة في مدفوعات سداد وخدمة الديون الخارجية، يمكننا القول إن حجم التزامات الديون الخارجية لروسيا أمر بالغ الأهمية، ووفقًا للخبير الاقتصادي الرائد آي.في.كودرياشوفا، ويشكل تهديدا حقيقيا لأمنها الاقتصادي الوطني .