إقرار ضريبة النقل - لا يقدمه جميع دافعي الضرائب. سنخبرك في هذه المقالة بمن يحتاج إلى تقديم الإقرار الضريبي ومن لا يفعل ذلك. سنقوم أيضًا بتحليل تفصيلي وإجراءات ملء النموذج المناسب لعام 2018 سطرًا تلو الآخر.

الإقرار الضريبي لضريبة النقل: من يقدمه وأين

يقع الالتزام بتقديم إقرار ضريبة النقل على عاتق منظمات دافعي الضرائب فقط (البند 1، المادة 363.1 من قانون الضرائب للاتحاد الروسي). لا يقدم الدافعون الأفراد أي إقرارات ويدفعون الضرائب على أساس الإخطارات المرسلة من قبل السلطات الضريبية (البند 3 من المادة 363 من قانون الضرائب للاتحاد الروسي).

دعونا نذكرك أن دافعي ضريبة النقل يشملون المنظمات التي تستخدم النظام الضريبي المبسط.

يتم تقديم إعلان إلى دائرة الضرائب الفيدرالية (البندان 1 و 4 من المادة 363.1 من قانون الضرائب في الاتحاد الروسي):

- في موقع المركبات المسجلة لدى المنظمة؛

- أو في المكان الذي تم تسجيل المنظمة فيه كأكبر دافع للضرائب.

أين يجب تقديم إقرار ضريبة النقل لوحدة مغلقة، راجع .

المواعيد النهائية لتقديم إقرارات ضريبة النقل

يتم تقديم إقرار ضريبة النقل إلى هيئة التفتيش بعد انتهاء الفترة الضريبية (السنة التقويمية). الموعد النهائي لا يتجاوز 1 فبراير من السنة التالية لسنة التقرير (البند 3 من المادة 363.1 من قانون الضرائب للاتحاد الروسي). بناءً على نتائج فترات إعداد التقارير، لا يلزم تقديم أي حسابات إلى دائرة الضرائب الفيدرالية.

قد لا يتطابق الموعد النهائي لتقديم الإقرار والموعد النهائي الذي يجب أن يتم فيه دفع ضريبة النقل في نهاية العام. ويرجع ذلك إلى حقيقة أن مواعيد الدفع محددة في التشريعات الإقليمية. على سبيل المثال، في موسكو، يتعين على الكيان القانوني دفع ضريبة النقل في موعد أقصاه 5 فبراير من العام التالي للفترة الضريبية المنتهية (البند 1، المادة 3 من قانون موسكو "بشأن ضريبة النقل" بتاريخ 07/09/2008 رقم 33). وفي منطقة موسكو، لا تتجاوز هذه الفترة 28 مارس (البند 1 من المادة 2 من قانون "ضريبة النقل في منطقة موسكو" بتاريخ 16 نوفمبر 2002 رقم 129-2002/OZ).

نموذج إقرار ضريبة النقل لعام 2018-2019. إجراء التعبئة

نموذج إقرار ضريبة النقل فيتمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 5 ديسمبر 2016 رقم MMV-7-21/668@.

يتم استخدام هذا النموذج بدءًا من إعداد التقارير لعام 2017. ولم يتغير الهيكل العام للإعلان (مقارنة بالشكل السابق) بل ظهرت خطوط جديدة.

ويتضمن الإعلان:

- صفحة عنوان الكتاب.

- القسم 1 "مبلغ الضريبة الواجب دفعها للميزانية"

- القسم الثاني "حساب مبلغ الضريبة لكل مركبة"

يتم ملء صفحة العنوان بالطريقة المعتادة لجميع الإعلانات، لذلك لن نأخذها في الاعتبار. لكننا سنخبرك بإيجاز عن قواعد ملء أقسام الإعلان.

القسم الأول من إقرار ضريبة النقل

أنه يعكس:

- في السطر 010 - KBK (لضريبة النقل في 2018-2019 - 182 1 06 04011 02 1000 110).

- السطر 020 - رمز OKTMO (المخصص بواسطة الإحصائيات).

- السطر 021 - المبلغ المحسوب للضريبة الواجب دفعها للموازنة للفترة الضريبية (مجموع قيم رمز السطر 300 لجميع الصفحات المقدمة من القسم 2 من الإعلان مع OKTMO المقابل).

- الأسطر 023-027 - مبالغ السلف المحسوبة بناءً على نتائج فترات التقرير.

- السطر 030 - الضريبة المستحقة للموازنة.

- السطر 040 - تخفيض الضرائب.

إذا كان لدى المنظمة العديد من المركبات المسجلة في أراضي البلديات المختلفة الخاضعة لسلطة تفتيش واحدة، فأنت بحاجة إلى ملء العديد من كتل الخطوط 020-040 حيث توجد مثل هذه الكائنات.

القسم 2 من إقرار ضريبة النقل

الآن دعونا نلقي نظرة على القسم 2، حيث يتم في الواقع احتساب الضريبة. تم إكمال هذا القسم لكل مركبة مسجلة. ويحتوي على المؤشرات التالية:

- السطر 020 - رمز OKTMO.

- السطر 030 - رمز نوع المركبة (مأخوذ من الملحق رقم 5 لإجراءات تعبئة الإقرار).

- السطر 040 - رقم تعريف المركبة (بالنسبة للمركبات البرية، هذا هو رقم VIN).

- السطر 050 - ماركة السيارة (مأخوذة من وثيقة تسجيل حالتها).

- الخط 060 - لوحة تسجيل المركبة.

- السطر 070 - تاريخ تسجيل المركبة (وفقًا لوثيقة تسجيل حالة المركبة).

- السطر 080 هو تاريخ انتهاء تسجيل المركبة.

- السطر 090 - القاعدة الضريبية (بالنسبة للسيارات هذه هي قوة المحرك بالحصان).

- السطر 100 - رمز وحدة قياس الوعاء الضريبي (من الملحق رقم 6 لإجراءات ملء الإقرار).

- الخط 110 - الفئة البيئية للمركبة. يُشار إليه إذا تم تحديد معدلات ضريبية متباينة للمركبة، مع الأخذ في الاعتبار فئتها البيئية (يمكن الحصول على البيانات من PTS). إذا كان المعدل لا يعتمد على الطبقة البيئية، يتم وضع شرطة في السطر 110 (خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 20 يوليو 2012 رقم BS-4-11/12083).

- الخط 120 - مدة استخدام المركبة. يتم تحديده بالسنوات التقويمية التي تبدأ من سنة الصنع ويشار إليه فقط في الحالات التي يتم فيها تحديد معدلات ضريبية متباينة مع مراعاة العمر الإنتاجي ( سم. "كيفية حساب عمر سيارة باهظة الثمن لتطبيق معامل متزايد لضريبة النقل" ).

- السطر 130 - سنة الصنع (إن وجدت) للمركبة.

- السطر 140 - عدد الأشهر الكاملة لملكية السيارة في سنة التقرير ( سم. "يعتمد مبلغ ضريبة النقل على فترة الملكية "المسجلة" للمركبة" ).

- السطر 150 - حصة المكلف من حق السيارة.

- السطر 160 - المعامل (Kv)، الذي يعرف بأنه نسبة عدد الأشهر الكاملة المشار إليها في السطر 110 إلى عدد الأشهر التقويمية في الفترة الضريبية (في شكل كسر عشري دقيق حتى عشرة آلاف).

- السطر 170 - معدل الضريبة.

- السطر 180 - معامل الزيادة (Kp) المنصوص عليه في البند 2 من الفن. 362 قانون الضرائب للاتحاد الروسي.

- السطر 190 - مبلغ الضريبة المحسوبة.

- الخطوط 200-270 هي مزايا ضريبية.

- السطر 280 هو رمز الخصم الضريبي للمركبة التي يزيد وزنها الأقصى المسموح به عن 12 طنًا والمسجلة في السجل.

- السطر 290 - مبلغ الخصم الضريبي بالروبل فيما يتعلق بكل مركبة يزيد وزنها الأقصى المسموح به عن 12 طنًا، مسجلة في السجل.

- السطر 300 - مبلغ الضريبة المستحقة للميزانية.

يمكنك التحقق من صحة ملء إقرار ضريبة النقل باستخدام نسب التحكم المرسلة برسالة من دائرة الضرائب الفيدرالية في روسيا بتاريخ 03.03.2017 رقم BS-4-21/3897@.

نتائج

يتعين على الكيانات القانونية التي تم تسجيل المركبات باسمها تقديم إقرار ضريبة النقل إلى السلطات الضريبية. الموعد النهائي: في موعد لا يتجاوز 1 فبراير من السنة التالية للفترة الضريبية.

تتيح لك الخدمة:

- قم بإعداد تقرير

- إنشاء ملف

- اختبار الأخطاء

- اطبع تقرير

- إرسال عبر الإنترنت!

نموذج الإقرار الضريبي لضريبة النقل 2018. قم بتحميل النموذج

بدءًا من إعداد التقارير لعام 2017، يتم تقديم إقرار ضريبة النقل باستخدام نموذج جديد تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 رقم MMV-7-21/668@. أضاف هذا النموذج من إعلان النقل القدرة على إظهار المزايا الضريبية للمركبة التي يبلغ وزنها الأقصى المسموح به أكثر من 12 طنًا، والمسجلة في سجل المركبات في نظام تحصيل الرسوم (PLATON) (مع مراعاة القانون الاتحادي الصادر في يوليو 3، 2016 رقم 249-FZ).

نموذج الإقرار الضريبي لضريبة النقل 2016. قم بتحميل النموذج

يتم ملء نموذج الإعلان مع الأخذ في الاعتبار أمر وزارة المالية في الاتحاد الروسي بتاريخ 20 فبراير 2012 N ММV-7-11/99 @ (بصيغته المعدلة في 25 أبريل 2014) "عند الموافقة على نموذج وشكل تقديم الإقرار الضريبي لضريبة النقل بشكل إلكتروني وإجراءات تعبئته."

يتم ملء نموذج نموذج الإقرار الضريبي لضريبة النقل لعام 2016 تلقائيًا بواسطة برنامج BukhSoft!

يجب تقديم إعلان النقل لعام 2016 إلى التفتيش في موعد أقصاه 1 فبراير 2017. كقاعدة عامة، يجب عليك الإبلاغ في موقع الشركة أو القسم المنفصل (البند 24.3 من القواعد المعتمدة بأمر من وزارة الشؤون الداخلية لروسيا بتاريخ 24 نوفمبر 2008 رقم 1001)، أي في المكان المحدد تم تسجيل السيارة.

تشكيل إقرار ضريبة النقل في شكل إلكتروني

تمت الموافقة على تنسيق إقرار ضريبة النقل بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 N ММV-7-21/668@. يتم تقديم الإعلان لعام 2017 وفقًا للشكل والشكل المعتمدين بهذا الأمر.

- بالنسبة لمنظمة - TIN وKPP، التي تم تعيينها للمنظمة من قبل مصلحة الضرائب التي تم تقديم الإعلان إليها (خصائص الإشارة إلى TIN وKPP للمؤسسات المعاد تنظيمها في الفقرة 2.9 من هذا الإجراء).

في حقل "TIN" لمنظمة روسية، تتم الإشارة إلى رقم TIN وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب في موقعها، لمنظمة أجنبية تعمل على أراضي الاتحاد الروسي - وفقًا لـ شهادة تسجيل المنظمة الأجنبية في مصلحة الضرائب. - في حقل "KPP" لمنظمة روسية، تتم الإشارة إلى KPP وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب، لمنظمة أجنبية تعمل في أراضي الاتحاد الروسي - وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب. تسجيل المنظمة الأجنبية لدى مصلحة الضرائب.

- بالنسبة لمنظمة روسية، تتم الإشارة إلى نقطة التفتيش في موقع قسم منفصل لنقطة التفتيش وفقًا لإشعار تسجيل المنظمة الروسية لدى مصلحة الضرائب.

- تتم الإشارة إلى INN وKPP لأكبر دافعي الضرائب على أساس إخطار التسجيل لدى مصلحة الضرائب للمنظمة كأكبر دافعي الضرائب.

- رقم التصحيح

عند تقديم إقرار أولي إلى مصلحة الضرائب، يتم إدخال "0--" في حقل "رقم التعديل"، وعند تقديم إقرار محدث، تتم الإشارة إلى رقم التعديل (على سبيل المثال، "1--"، "2--" " وما إلى ذلك وهلم جرا). - الفترة الضريبية التي تم تقديم الإقرار عنها.

وترد الرموز التي تحدد الفترة الضريبية في الملحق رقم (1) لهذا الإجراء. - السنة المشمولة بالتقرير التي يتم تقديم الإعلان عنها.

- يشار إلى رمز مصلحة الضرائب التي يتم تقديم الإقرار إليها وفقًا لوثائق التسجيل لدى مصلحة الضرائب.

- وترد رموز مكان تقديم الإقرار الضريبي على النقل في الملحق رقم 3 لهذا الإجراء.

- الاسم الكامل للمنظمة المطابق للاسم المحدد في وثيقتها التأسيسية (إذا كان هناك نسخة لاتينية في الاسم، تتم الإشارة إلى ذلك).

- رمز نوع النشاط الاقتصادي لدافعي الضرائب وفقًا لمصنف عموم روسيا لأنواع الأنشطة الاقتصادية (OKVED) OK 029-2014 (NACE rev. 2).

- يجب أن يتكون رقم هاتف الاتصال الخاص بدافع الضرائب من رمز البلد ورمز المنطقة ورقم الهاتف بدون أحرف أو مسافات. على سبيل المثال، "84950000000".

- عدد الصفحات التي تم تحرير الإقرار عليها.

- عدد أوراق المستندات المؤيدة أو نسخها، بما في ذلك المستندات أو نسخها التي تؤكد سلطة ممثل دافع الضريبة (إذا كان الإقرار مقدم من ممثل دافع الضريبة)، المرفقة بالإقرار.

- إذا تم تأكيد دقة واكتمال المعلومات، يقوم رئيس منظمة دافعي الضرائب بإدخال الرقم "1" في الإقرار؛ إذا تم تأكيد دقة واكتمال المعلومات من قبل ممثل دافع الضرائب، يتم إدخال "2"؛

- عند تقديم إقرار من دافعي الضرائب، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل"، تتم الإشارة إلى اللقب الكامل، الاسم الأول، اسم العائلة لرئيس المنظمة سطرًا تلو الآخر. يتم لصق التوقيع الشخصي لرئيس المنظمة وتاريخ التوقيع؛

- عند تقديم إقرار من ممثل دافعي الضرائب - فرد، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل" تتم الإشارة إلى اللقب الكامل، الاسم الأول، اسم العائلة لممثل دافع الضرائب سطرًا تلو الآخر. التوقيع الشخصي لممثل دافع الضرائب وتاريخ التوقيع؛

- عند تقديم إعلان من ممثل دافع الضرائب - كيان قانوني، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل" اللقب الكامل، الاسم الأول، اسم العائلة للفرد المعتمد وفقًا لوثيقة تؤكد سلطة ممثل دافعي الضرائب - كيان قانوني للتصديق على دقة واكتمال المعلومات المحددة في الإقرارات.

في السطر "اسم المنظمة - ممثل دافعي الضرائب" اسم الكيان القانوني - يشار إلى ممثل دافعي الضرائب. توقيع الشخص الذي تظهر معلوماته في سطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل"، كيان قانوني - ممثل دافعي الضرائب، ويتم تثبيت تاريخ التوقيع. - كما تم تثبيت توقيع رئيس المنظمة أو من ينوب عنه وتاريخ التوقيع في القسم 1 من الإقرار، بما في ذلك مرفقات نموذج الإقرار، على سطر "أؤكد دقة واكتمال المعلومات المحددة في هذه الصفحة" ". يتم ملء تاريخ التوقيع وفقًا للفقرة 2.4 من هذا الإجراء.

- طريقة تقديم الإقرار - يشار إلى الرمز وفقا للملحق رقم 4 لهذا الإجراء؛

- عدد صفحات الإعلان؛

- عدد أوراق المستندات الداعمة أو نسخها المرفقة بالإقرار؛

- تاريخ تقديم الإعلان، الذي تم ملؤه وفقًا للفقرة 2.4 من هذا الإجراء؛

- الرقم الذي تم تسجيل الإعلان بموجبه؛

- اللقب والأحرف الأولى من الاسم والعائل لموظف مصلحة الضرائب الذي قبل الإقرار؛

- توقيع موظف مصلحة الضرائب الذي قبل الإقرار.

- يشير رمز السطر 150 إلى حصة دافع الضريبة من الحق في السيارة (على شكل كسر بسيط عادي).

- يشير رمز السطر 180 إلى معامل الزيادة (Kp) المحدد بالفقرة 2 من المادة 362 من القانون.

يقوم برنامج BukhSoft بملء الإقرار الضريبي لضريبة النقل بشكل تلقائي وفق القواعد التالية:

إجراءات ملء صفحة عنوان الإعلان

3.1. يتم ملء الصفحة الرئيسية للإقرار من قبل المكلف، باستثناء قسم "يُعبأ من قبل موظف مصلحة الضرائب".

3.2. عند ملء صفحة العنوان، قم بالإشارة إلى:

3.3. في قسم صفحة العنوان "أؤكد دقة واكتمال المعلومات المحددة في هذا الإعلان" يُشار إلى ما يلي:

3.4. يشير السطر "اسم المستند الذي يؤكد سلطة ممثل دافع الضرائب" إلى نوع المستند الذي يؤكد سلطة ممثل دافع الضرائب.

3.5. يحتوي القسم "الذي يجب أن يملأه موظف مصلحة الضرائب" على معلومات حول تقديم الإقرار:

إجراء ملء القسم 1 "مبلغ الضريبة الواجب دفعها للميزانية" من الإعلان

4.1. إذا كان لدى دافعي الضرائب كائنات خاضعة للضريبة تقع على أراضي عدة بلديات تقع ضمن اختصاص سلطة ضريبية واحدة، حيث يتم تسجيل دافعي الضرائب في موقع المركبات، يتم ملء إعلان واحد.

4.2. يشير رمز السطر 010 إلى رمز تصنيف الميزانية (فيما يلي - BCC) وفقًا للقوانين القانونية التنظيمية المتعلقة بتصنيف الميزانية، والتي بموجبها يخضع مبلغ ضريبة النقل المشار إليه بما يتماشى مع الرمز 030 (أو 040) للدفع (أو الاسترداد).

تشير كل مجموعة من الخطوط ذات الرموز 020 - 040 إلى:

4.3. بواسطة رمز السطر 020 - الرمز وفقًا لـ OKTMO، والذي بموجبه يتم دفع مبلغ ضريبة النقل؛

4.4. بواسطة رمز السطر 021 - المبلغ المحسوب لضريبة النقل المستحقة للموازنة للفترة الضريبية، والذي يتكون كمجموع القيمبرمز السطر 300 لجميع الصفحات المقدمة من القسم 2 من الإقرار مع ما يقابلها رمز OKTMO.

4.5. يتم احتساب مبلغ الدفعة المقدمة لضريبة النقل بعد الأرباع الأول والثاني والثالث من الفترة الضريبية الحالية على أنه ربع ناتج القاعدة الضريبية المقابلة ومعدل الضريبة (البند 2.1 من المادة 362 من القانون) يؤخذ في الاعتبار المعامل المحدد على أنه نسبة عدد الأشهر الكاملة التي تم خلالها تسجيل السيارة باسم دافع الضرائب، إلى عدد الأشهر التقويمية في فترة (الإبلاغ) الضريبية (البند 3 من المادة 362 من القانون ) مع مراعاة معامل الزيادة (البند 2 من المادة 362 من القانون) ويشار إليه وفقًا لذلك:

- وفقًا لرمز السطر 023 - مقدار الدفعات المقدمة لضريبة النقل المحسوبة للدفع إلى الميزانية للربع الأول من العام الحالي بالروبل؛

- وفقًا لرمز السطر 025 - مبلغ الدفعة المقدمة لضريبة النقل المحسوبة للدفع إلى الميزانية للربع الثاني من العام الحالي، بالروبل؛

- وفقًا لرمز السطر 027 - مبلغ الدفعة المقدمة لضريبة النقل، المحسوبة للدفع إلى الميزانية للربع الثالث من العام الحالي، بالروبل.

بالنسبة لرموز الخطوط 023، 025، 027، المبلغ المحسوب للدفعات المقدمة لضريبة النقل فيما يتعلق بمركبة يزيد وزنها الأقصى المسموح به عن 12 طنًا، والمسجلة في سجل المركبات في نظام تحصيل رسوم المرور (المشار إليه فيما يلي باسم التسجيل)، يأخذ القيمة "0".

4.6. بواسطة رمز السطر 030 - مبلغ ضريبة النقل المحسوبة للدفع إلى الميزانية، وفقًا لبيانات دافعي الضرائب وفقًا لـ OKTMO ذات الصلة، بالروبل.

يتم تحديد القيمة في السطر 030 مع OKTMO المقابل على أنها الفرق بين المبلغ المحسوب لضريبة النقل المستحقة للموازنة للفترة الضريبية، المشار إليها في السطر 021، ومبالغ الدفعات المقدمة لضريبة النقل، المحسوبة للدفع إلى الميزانية خلال الفترة الضريبية، المشار إليها بسطور الأكواد 023 و025 و027 مع OKTMO المقابل، بالروبل.

إذا كان المبلغ المستلم يأخذ قيمة سالبة، فسيتم وضع شرطة على السطر 030.

4.7. بواسطة رمز السطر 040 - مبلغ ضريبة النقل المحسوبة للتخفيض في نهاية الفترة الضريبية، والتي يتم تحديدها على أنها الفرق بين المبلغ المحسوب لضريبة النقل المستحقة لموازنة الفترة الضريبية، المشار إليها بواسطة رمز السطر 021، والمبالغ المدفوعات المقدمة لضريبة النقل المستحقة للميزانية خلال الفترة الضريبية، والمشار إليها برموز السطر 023 و025 و027 مع OKTMO المقابلة، بالروبل.

إذا كان المبلغ المستلم يأخذ قيمة سالبة، فسيتم الإشارة إلى هذه القيمة على السطر بالرمز 040 بدون علامة "-"، وإذا كانت موجبة، فسيتم وضع شرطة على السطر بالرمز 040.

إجراءات ملء القسم 2 "حساب مبلغ الضريبة لكل مركبة" من الإقرار

5.1. يتم ملء القسم 2 من قبل دافعي الضرائب لكل مركبة مسجلة وفقًا لتشريعات الاتحاد الروسي. إذا تغير موقع المنظمة وتم إلغاء تسجيل السيارة خلال الفترة الضريبية في الإقليم الخاضع لسلطة مصلحة الضرائب في الموقع السابق للمؤسسة، يتم تقديم الإقرار إلى مصلحة الضرائب في الموقع الجديد للمؤسسة و تسجيل السيارة. في هذه الحالة، يتم تقديم القسم 2 من الإعلان لكل OKTMO، على أراضيها تم تسجيل المركبات (تم تسجيلها) في الفترة الضريبية لدافعي الضرائب، مع مراعاة المعامل الذي يحدده رمز السطر 160 من الإعلان .

إذا كان تشريع أحد الكيانات المكونة للاتحاد الروسي ينص على نقل ضريبة النقل إلى الميزانية الإقليمية دون إرسال مبلغ الضريبة إلى ميزانيات البلديات وفقًا للمعايير، فيمكن ملء إعلان واحد فيما يتعلق بالمبلغ الإجمالي ضريبة النقل فيما يتعلق بجميع المركبات الموجودة في أراضي الكيان التأسيسي للاتحاد الروسي، بشرط الدفع إلى ميزانية الكيان التأسيسي للاتحاد الروسي، بالاتفاق مع مصلحة الضرائب لكيان تأسيسي معين للاتحاد الروسي الاتحاد، الذي تم استلامه قبل بداية الفترة الضريبية التي تم تقديم هذا الإعلان عنها. في هذه الحالة، عند ملء الإقرار، قم بالإشارة إلى رمز OKTMO المطابق لإقليم البلدية التابعة لمصلحة الضرائب في المكان الذي تم فيه تقديم الإقرار.

5.2. يشير رمز السطر 020 إلى رمز OKTMO المقابل.

5.3. يشير رمز السطر 030 إلى رمز نوع المركبة وفقًا للملحق رقم 5 لهذا الإجراء.

5.4. يشير رمز السطر 040 إلى رقم تعريف المركبة وفقًا لوثيقة تسجيل المركبة. بالنسبة للمركبات البرية، يُشار إلى رقم التعريف - VIN؛ وبالنسبة للمركبات المائية، يُشار إلى رقم تعريف السفينة - IMO؛ وبالنسبة للمركبات الجوية، يُشار إلى الرقم التسلسلي (التعريفي) للسفينة.

5.5. يشير رمز السطر 050 إلى نوع السيارة وفقًا لوثيقة تسجيل حالة السيارة.

5.6. يشير رمز السطر 060 إلى لوحة تسجيل المركبة (بالنسبة للمركبات البرية، تتم الإشارة إلى لوحة تسجيل الحالة للمركبة، وبالنسبة للمركبات المائية، تتم الإشارة إلى رقم تسجيل السفينة، وبالنسبة للمركبات الجوية، تتم الإشارة إلى لوحة تسجيل السفينة).

5.7. يشير رمز السطر 070 إلى تاريخ تسجيل السيارة وفقًا لوثيقة تسجيل حالة السيارة.

5.8. يشير رمز السطر 080 إلى تاريخ انتهاء تسجيل المركبة.

يجب أن يتوافق تاريخ إنهاء تسجيل السيارة مع تاريخ إنهاء تسجيل السيارة (إلغاء التسجيل) المستلم من سلطة التسجيل.

5.9. يشير رمز السطر 090 إلى القاعدة الضريبية، والتي يتم تحديدها من خلال:

- فيما يتعلق بالمركبات ذات المحركات - مثل قوة محرك السيارة بالحصان؛

- فيما يتعلق بالمركبات الجوية التي يتم تحديد دفع المحرك النفاث لها - مثل الدفع الثابت للوحة الاسم للمحرك النفاث (إجمالي الدفع الثابت للوحة الاسم لجميع المحركات النفاثة) للطائرة في وضع الإقلاع في الظروف الأرضية بالكيلوجرام القوة؛

- فيما يتعلق بالمركبات المائية غير ذاتية الدفع (المقطورة) التي تحدد لها الحمولة الإجمالية - بالحمولة الإجمالية بالأطنان المسجلة.

بالنسبة للمركبات المائية والهوائية، يشير رمز السطر 090 إلى قوة محرك المركبة بالحصان. إذا كانت السيارة تحتوي على عدة محركات، فسيتم تحديد القاعدة الضريبية لهذه السيارة كمجموع القدرة الحصانية لهذه المحركات.

بالنسبة للمركبات المائية والجوية غير المحددة في الفقرات الفرعية 1 و1.1 و2 من الفقرة 1 من المادة 359 من القانون، يتم تحديد الوعاء الضريبي كوحدة مركبة. في هذه الحالة، يتم إدخال "1" في السطر بالرمز 090.

5.10. يشير رمز السطر 100 إلى رمز وحدة قياس وعاء الضريبة وفقاً للملحق رقم (6) لهذا الإجراء.

5.11. يشير رمز السطر 110 إلى الفئة البيئية للمركبة.

5.12. يشير رمز السطر 120 إلى فترة استخدام السيارة (يتم تحديد هذا المؤشر بالسنوات التقويمية من سنة تصنيع السيارة ويتم الإشارة إليه فقط في الحالات التي يتم فيها تحديد معدلات ضريبية متباينة).

يتم تحديد عدد السنوات التي انقضت منذ سنة تصنيع المركبة اعتبارا من 1 يناير من العام الحالي بالسنوات التقويمية، ابتداء من السنة التالية لسنة تصنيع المركبة.

على سبيل المثال، لحساب ضريبة النقل لعام 2016 فيما يتعلق بمركبة مصنعة في عام 2008، فإن عدد السنوات التي مرت منذ سنة إنتاج هذه المركبة سيكون 8 سنوات (الفترة من 2009 إلى 2016).

5.13. يشير رمز السطر 130 إلى سنة الصنع (إن وجدت) للمركبة، والمحددة في مستندات ملكية المركبة.

5.14. يشير رمز السطر 140 إلى عدد الأشهر الكاملة لملكية المركبة في السنة المشمولة بالتقرير، مع مراعاة أحكام الفقرة 3 من المادة 362 من القانون.

5.15. يشير رمز السطر 160 إلى المعامل (Kv)، الذي يتم تعريفه على أنه نسبة عدد الأشهر الكاملة المشار إليها في السطر 140 إلى عدد الأشهر التقويمية في الفترة الضريبية (فترة الإبلاغ)، وتتم الإشارة إلى قيمة المعامل ككسر عشري دقة تصل إلى عشرة آلاف وفقًا للفقرة 3 من المادة 362 من القانون.

5.16. يشير رمز السطر 170 إلى معدل ضريبة النقل الذي يحدده قانون الكيان التأسيسي المقابل للاتحاد الروسي في موقع السيارة.

5.17. يشير رمز السطر 190 إلى مبلغ الضريبة المحسوبة، والتي يتم تحديد قيمتها كمنتج للوعاء الضريبي المشار إليه بما يتماشى مع الرمز 090، ومعدل الضريبة المشار إليه بما يتماشى مع الرمز 170، والحصة في اليمين المبينة بما يتماشى مع الرمز 150، المعامل المبين في السطر مع الرمز 160، ومعامل الزيادة المبين في السطر مع الرمز 180.

5.18. يشير رمز السطر 200 إلى عدد الأشهر الكاملة لاستخدام الميزة الضريبية.

5.19. يشير رمز السطر 210 إلى المعامل Kl، الذي يتم تعريفه على أنه نسبة عدد الأشهر الكاملة التي يتم خلالها تقديم المزايا الضريبية إلى عدد الأشهر التقويمية في الفترة الضريبية (فترة إعداد التقارير). تتم الإشارة إلى قيمة المعامل ككسر عشري بدقة تبلغ عشرة آلاف.

5.20. بواسطة رمز السطر 220، يشير الحقل الأول إلى رمز الميزة الضريبية في شكل الإعفاء من ضريبة النقل وفقا للملحق رقم 7 لهذا الإجراء، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع الاتحاد الروسي.

لا يتم ملء السطر مع الكود 220 بالمزايا الضريبية التي ينص عليها قانون الكيان التأسيسي للاتحاد الروسي في شكل تخفيض في مبلغ ضريبة النقل المستحقة للميزانية (الكود 20220) وفي شكل تخفيض في معدل ضريبة ضريبة النقل (الرمز 20230).

عند تحديد رمز الميزة الضريبية 30200، لا يتم ملء الحقل الثاني على أساس تطبيق الميزة.

إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات تنص، وفقًا للفقرة الثالثة من المادة 356 من القانون، على مزايا ضريبية، فيتم الإشارة في الحقل الثاني إلى أساس استخدامها: العدد، الفقرة والفقرة الفرعية من مادة قانون الكيان التأسيسي للاتحاد الروسي بشأن ضريبة النقل، والتي بموجبها يتم توفير فائدة ضريبية مقابلة (لكل من المناصب المشار إليها، يتم تخصيص 4 مساحات للتعارف، في حين يتم تخصيص الجزء الثاني من يتم ملء المؤشر من اليسار إلى اليمين، وإذا كانت السمة تحتوي على أقل من أربعة أحرف، فسيتم ملء مساحات التعارف المجانية الموجودة على يسار القيمة بالأصفار).

تتم تعبئة قيمة رمز السطر 220 في حالة إنشاء ميزة ضريبة النقل.

5.21. يشير رمز السطر 230 إلى مبلغ المنفعة الضريبية.

إذا تم إنشاء ميزة ضريبة النقل في شكل إعفاء ضريبي، يتم حساب مبلغ الميزة الضريبية كمنتج للقاعدة الضريبية المشار إليها بما يتماشى مع الرمز 090، ومعدل الضريبة المشار إليه بما يتماشى مع الرمز 170، والحصة في الحق المبين في السطر مع الرمز 150، مع زيادة المعامل المبين في السطر مع الرمز 180، والمعامل المبين في السطر مع الرمز 210.

رمز الخط 230 = رمز الخط 090 × رمز الخط 170 × رمز الخط 150 × رمز الخط 180 × رمز الخط 210.

5.22. باستخدام رمز السطر 240، يشير الحقل الأول إلى رمز المزايا الضريبية في شكل تخفيض في مبلغ ضريبة النقل، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع الاتحاد الروسي.

يتم ملء قيمة رمز السطر 240 إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات توفر مزايا ضريبية وأسباب لاستخدامها من قبل دافعي الضرائب وفقًا للفقرة الثالثة من المادة 356 من القانون. تمت الإشارة إلى رموز المزايا الضريبية في الملحق رقم 7 لهذا الإجراء.

5.23. يشير رمز السطر 250 إلى مبلغ الإعانة الضريبية بالروبل.

إذا تم إنشاء ميزة ضريبة النقل بموجب قانون أحد الكيانات المكونة للاتحاد الروسي، مما يقلل من مبلغ الضريبة المحسوب كنسبة مئوية (على سبيل المثال، يتم تخفيض مبلغ الضريبة المحسوبة بنسبة 50٪)، فإن مبلغ الميزة الضريبية يتم حسابه كمنتج للوعاء الضريبي المبين في السطر مع الرمز 090، ومعدل الضريبة المبين في السطر مع الرمز 170، والحصة في الحق المبينة في السطر مع الرمز 150، ومعامل الزيادة المبين في السطر مع الرمز 180 ، المعامل المشار إليه في السطر بالرمز 210، والنسبة المئوية التي تقلل مبلغ الضريبة المحسوب، مقسومة على مائة.

رمز السطر 250 = رمز السطر 090 × رمز السطر 170 × رمز السطر 150 × رمز السطر 180 × رمز السطر 210 × (نسبة تخفيض مبلغ الضريبة المحسوبة): 100.

5.24. باستخدام رمز السطر 260، يشير الحقل الأول إلى رمز المزايا الضريبية في شكل تخفيض في معدل ضريبة النقل، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع القانون الروسي الاتحاد.

يتم ملء القيمة الموجودة في السطر مع الكود 260 إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات تنص على المزايا الضريبية وأسباب استخدامها من قبل دافعي الضرائب وفقًا للفقرة الثالثة من المادة 356 من القانون.

5.25. يشير رمز السطر 270 إلى مبلغ الإعانة الضريبية بالروبل.

إذا تم إنشاء ميزة ضريبة النقل بموجب قانون أحد الكيانات المكونة للاتحاد الروسي في شكل تخفيض في معدل الضريبة، يتم حساب مبلغ الميزة الضريبية على أنه الفرق بين مبلغ الضريبة المحسوب على أساس الضريبة الكاملة معدل ومبلغ الضريبة المحسوبة بمعدل الضريبة المخفضة، مضروبة في حصة الحق المحددة في السطر مع الرمز 150، ومعامل الزيادة المبين في السطر مع الرمز 180، والمعامل المنعكس في السطر مع الرمز 210:

رمز السطر 270 = رمز السطر 090 × (معدل الضريبة - السعر المخفض) / 100 × رمز السطر 150 × رمز السطر 180 × رمز السطر 210.

5.26. يشير رمز السطر 280 إلى رمز خصم الضريبة للمركبة التي يزيد وزنها الأقصى المسموح به عن 12 طنًا والمسجلة في السجل.

5.27. يشير رمز السطر 290 إلى مقدار الخصم الضريبي بالروبل لكل مركبة يبلغ الحد الأقصى للوزن المسموح به أكثر من 12 طنًا مسجلاً في السجل.

إذا، عند تطبيق الخصم الضريبي المنصوص عليه في الفقرة (2) من المادة (362) من القانون، يأخذ مبلغ الضريبة المستحقة للموازنة قيمة سالبة، يؤخذ مبلغ الضريبة مساوياً للصفر (الفقرة (2) من المادة (362) من القانون ).

يشير رمز السطر 300 إلى مبلغ ضريبة النقل المحسوبة في نهاية الفترة الضريبية من قبل مؤسسات دافعي الضرائب فيما يتعلق بكل مركبة، خاضعة للدفع إلى الميزانية، والتي يتم تحديد قيمتها على أنها الفرق بين قيم الخطوط ذات الكودان 190 و 230 أو الفرق بين قيم الخطوط ذات الكود 190 وقيم الخطوط ذات الكودين 250، 270.

إذا كان هناك خصم ضريبي، يتم تخفيض مبلغ الضريبة المحسوبة بمقدار الخصم الضريبي المشار إليه في السطر 290.

رمز السطر 300 = رمز السطر 190 - رمز السطر 230 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 250 - رمز السطر 270 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 290 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 250 - رمز السطر 270 - رمز السطر 290.

إقرار ضريبة النقل هو نموذج يتم ملؤه من قبل المنظمات التي لديها وسائل نقل في ميزانيتها العمومية. ستجد في المادة القواعد العامة لإعداد التقارير والمواعيد النهائية لتقديمها وعينة لملءها للمنظمات.

من يجب عليه أن يأخذ

يتم ملء المستند من قبل المنظمات - أصحاب المركبات، الذين يجب عليهم تحويل هذه الرسوم وفقًا للفصل 28 من قانون الضرائب في الاتحاد الروسي وقوانين الكيانات المكونة للاتحاد.

يتم تقديم الإعلان إلى السلطات الضريبية في موقع المركبات (وفقًا للفقرة 1 من المادة 363.1 من قانون الضرائب للاتحاد الروسي) أو في مكان تسجيل أكبر دافع ضرائب (وفقًا للفقرة 4 من قانون الضرائب للاتحاد الروسي) نفس المادة).

الرسوم إقليمية، لذلك تختلف الأسعار في المدن الروسية.

ويدرس النواب نهاية العام 2018 مشروع قانون إلغاء تصريح النقل. ومع ذلك، حتى لو تم اعتمادها، فإن هذه التغييرات لن تدخل حيز التنفيذ إلا في العام المقبل - لذلك من الضروري الإبلاغ عن عام 2019 على أي حال.

موعد التسليم

قم بتقديم إقرارات ضريبة النقل لعام 2018 في موعد أقصاه 1 فبراير 2019. إذا تزامن ذلك مع عطلة نهاية الأسبوع، يتم تأجيل الموعد النهائي إلى أول يوم عمل لاحق. لن يكون هناك أي تأجيل هذا العام: الموعد النهائي هو يوم الجمعة - 01/02/2019.

نموذج إقرار ضريبة النقل

تمت الموافقة على نموذج المستند والتنسيق الإلكتروني وإجراءات الملء بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 N MMВ-7-21/668@.

تم تقديم الإقرار الضريبي لأول مرة لعام 2017 باستخدام هذا النموذج. في النهاية سوف تكون قادرا على تحميل النموذج الحالي.

عقوبة عدم تقديم الإقرار

يجب على الكيانات القانونية التي تدفع ضريبة النقل تقديم تقارير في شكل إقرارات قبل الأول من فبراير من السنة التالية لسنة الإبلاغ. وبخلاف ذلك ستكون الغرامة 5% من مبلغ الضريبة الذي لم يتم سداده في الوقت المحدد عن كل شهر تأخير كامل أو جزئي في تقديم الإقرار.

لا يمكن أن تكون الغرامة:

- أكثر من 30% من المبلغ غير المدفوع المستحق على الإقرار المتأخر؛

- أقل من 1000 روبل (البند 1 من المادة 119 من قانون الضرائب للاتحاد الروسي، خطاب وزارة المالية بتاريخ 14/08/2015 N 03-02-08/47033).

ملء إقرار ضريبة النقل لعام 2019: القواعد العامة

تحتوي الوثيقة على صفحة عنوان وقسمين: "مبلغ الضريبة الواجب دفعها للموازنة" و"حساب مبلغ الضريبة لكل مركبة".

من الملائم أكثر أن تقوم أولاً بإعداد صفحة عنوان، ثم قسم ثانٍ لكل سيارة، وبعد ذلك فقط قم بإضافة المبلغ الإجمالي في القسم الأول. في هذا الترتيب، سنخبرك بكيفية ملء إقرار ضريبة النقل لعام 2018. مثال - مع صندوقين T/T؛ إذا كان لديك المزيد، فقم أولاً بملء القسم الثاني لكل كائن خاضع للضريبة، ثم قم بتلخيص المؤشرات في القسم الأول.

عينة من ملء الإقرار الضريبي للنقل لعام 2018: تعليمات خطوة بخطوة

سننظر في إجراءات ملء إقرار ضريبة النقل في عام 2019 باستخدام مثال محدد.

شركة Alpha LLC مسجلة في سانت بطرسبرغ، وتعمل في تجارة الدقيق والمعكرونة بالجملة، وتمتلك شاحنة Scania R420 واحدة - وهي مملوكة منذ 6 سنوات. يحدد القانون المحلي في سانت بطرسبرغ دفعات مقدمة لهذه الضريبة. ومع ذلك، في حالتنا، لا تلعب مبالغ السلف دورًا، حيث لا يتم أخذها في الاعتبار عند دفع الضرائب على الشاحنات (انظر خطاب وزارة المالية في الاتحاد الروسي بتاريخ 26 يناير 2017 رقم 03-05- 05-04/3747).

الخطوة 1 - صفحة العنوان

- في أعلى الصفحة سنشير إلى رقم التعريف الضريبي للشركة ونقطة التفتيش، ثم يتم تكرارهما تلقائيًا على كل ورقة من الإقرار.

- رقم التعديل عند تقديم الإقرار لأول مرة هو 000.

- رمز الفترة الضريبية للسنة التقويمية هو 34. وبالنسبة للفترة الضريبية الأخيرة عند التصفية، فهو 50.

- سنة التقرير: 2018.

- يمتلك مكتب الضرائب الذي تم تقديم الإقرار إليه رمزًا فريدًا مكونًا من أربعة أرقام، والذي يمكن العثور عليه عن طريق الاتصال بخدمة الضرائب الفيدرالية أو على موقع خدمة الضرائب الفيدرالية: أول رقمين هما رمز المنطقة، والرقمان الثانيان هما رمز المنطقة. رمز التفتيش نفسه. يتم تقديم الإعلان إلى دائرة الضرائب الفيدرالية في موقع المركبات، والتي تسجلها المنظمة عادةً في موقعها. أو في موقع قسم منفصل - عند تسجيل المركبات (المشار إليها فيما بعد بالمركبات) من قبل القسم. باستخدام المثال، قانون خدمة الضرائب الفيدرالية رقم 9 للمنطقة المركزية في سانت بطرسبرغ.

- يقوم دافع الضرائب بإدخال الرمز في مكان التسجيل، والذي يعتمد على حالته. الرموز في الملحق رقم 3 لإجراءات التعبئة:

Alpha LLC هي شركة روسية ليست من كبار دافعي الضرائب. أدخل الرمز 260.

- نقوم بإدخال العنوان في الحقل الأطول في صفحة العنوان، مع تخطي خلية واحدة بين الكلمات.

- يمكن العثور على OKVED باستخدام. تم تقديم مثالنا لملء إقرار ضريبة النقل لعام 2018 لشركة Alpha LLC، التي تبيع الدقيق والمعكرونة بالجملة، وبالتالي فإن رمز OKVED هو 46.38.23.

- رقم التليفون.

- عدد الصفحات في الإعلان. تقدم شركة Alpha LLC إقرارًا بهذه الضريبة لعام 2018 على 3 أوراق. ولكن سيكون من الأسهل عدهم بعد الانتهاء من جميع الأقسام.

- في أسفل صفحة العنوان سوف نقوم بإدخال الاسم الكامل للمكلف (المدير) أو من ينوب عنه، ونضع تاريخ الإيداع والتوقيع.

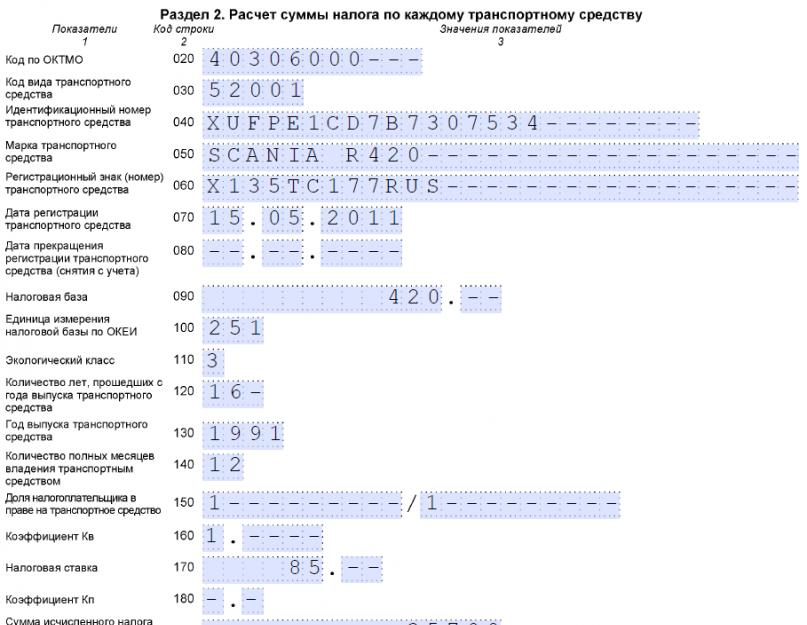

الخطوة 2 - القسم 2 لكل مركبة على حدة

![]()

- 020 - رمز OKTMO في المنطقة التي تم تسجيل السيارة فيها. يمكنك العثور على الرمز، إذا كنت لا تعرفه، على الموقع الإلكتروني لخدمة الضرائب الفيدرالية؛

- 030 - رمز نوع المركبة المدرج في الملحق رقم 5 لإجراءات تعبئة الإقرار. في مثال Alpha LLC، تمت الإشارة إلى 520 01 - لشاحنة. يوضح الجدول أدناه الرموز الأكثر استخدامًا:

|

اسم المركبة |

|

|

الطائرات |

|

|

الطائرات |

|

|

طائرات الركاب |

|

|

طائرات الشحن |

|

|

طائرات هليكوبتر |

|

|

مروحيات الركاب |

|

|

مروحيات الشحن |

|

|

المركبات المائية |

|

|

سفن الملاحة البحرية والداخلية |

|

|

سفن الركاب والبضائع البحرية والنهرية ذاتية الدفع (باستثناء تلك المدرجة تحت الرمز 421 00) |

|

|

سفن الشحن ذاتية الدفع البحرية والنهرية (باستثناء تلك المدرجة تحت الرمز 421 00) |

|

|

القوارب الرياضية والسياحية والنزهة |

|

|

القوارب الرياضية والسياحية والنزهة ذاتية الدفع (باستثناء تلك المدرجة تحت الرموز 422 00، 423 00 - 426 00) |

|

|

الزلاجات النفاثة |

|

|

القوارب الآلية |

|

|

المركبات الأرضية |

|

|

سيارات الركاب |

|

|

الشاحنات (باستثناء تلك المدرجة تحت الرمز 570 00) |

|

|

الجرارات والحصادات والمركبات الخاصة |

|

|

الجرارات الزراعية |

|

|

يجمع ذاتية الدفع |

|

- 040 - VIN - رقم تعريف المركبة؛

- 050 - العلامة التجارية - تشير إلى سكانيا R420؛

- 060 - رقم تسجيل الدولة المخصص للسيارة؛

- 070 - الحقل مخصص للإشارة إلى تاريخ تسجيل المركبة - حسب المستندات؛

- 080 - يتم تعبئة الخط في حالة إلغاء التسجيل. من المهم استخدام وثائق التسجيل؛

- 090 - الوعاء الضريبي لضريبة النقل لعام 2017. ويمكن تعريفها على النحو التالي:

- إذا كانت السيارة تحتوي على محرك، فاذكر القوة بالحصان. في مثالنا، يتم استخدام هذا المؤشر، ويشير إعلان العينة نفسه إلى 420 حصان؛

- عند ملء تقرير لطائرة، أدخل الدفع الثابت للوحة الاسم للمحرك النفاث (الدفع الإجمالي لجميع المحركات) عند الإقلاع بالكيلوجرام من القوة أو قوة محرك السيارة بالحصان؛

يشير أصحاب المركبات المائية غير ذاتية الدفع (المقطورة) إلى السعة الإجمالية بالأطنان المسجلة، والمركبات ذاتية الدفع - قوة المحرك بالحصان؛ - إذا كنا نتحدث عن المركبات المائية والجوية غير المحددة في الفقرات الفرعية 1 و1.1 و2 من الفقرة 1 من الفن. 359 من قانون الضرائب للاتحاد الروسي، يتم تعريف القاعدة الضريبية على أنها وحدة مركبة، وفي السطر 090 يتم وضع "1"؛

- 100 - ابحث عن أكواد وحدات قياس الوعاء الضريبي في الملحق رقم 6 لإجراءات ملء الإقرار، وفي حالتنا المؤشرات بالحصان هي الكود 251؛

- 110 - الفئة البيئية، إذا كانت مذكورة في الشهادة أو PTS، في المثال فهي Euro 3؛

- 120 - كم عمر السيارة يتم احتسابه من السنة التالية لتصنيعها. يتم ملء السطر في حالة اختلاف الأسعار في المنطقة حسب عمر السيارة. وفي حالات أخرى، يمكنك وضع شرطات. في سانت بطرسبرغ، تختلف أسعار الشاحنات حسب سنة تصنيعها. منذ طرح سيارة سكانيا في عام 1991، نملأ الخط بالقيمة 16 عامًا؛

- 130 - سنة الصنع. وفي حالتنا، 1991؛

- 140- عدد الأشهر الكاملة لملكية السيارة. تم تحديد سنة كاملة بالرقم "12"، كما في المثال. يرجى ملاحظة أنه إذا تم تسجيل السيارة قبل اليوم الخامس عشر من الشهر شاملاً أو تم إلغاء تسجيلها بعد اليوم الخامس عشر من الشهر، فيجب احتساب هذا الشهر على أنه شهر الملكية الكامل؛

- 150 هو المجال لأولئك الذين يملكون حصة من السيارة. نظرًا لأن شركة Alpha LLC هي المالك الوحيد للشاحنة، فإننا نملأ السطر 1/1 (البند 5.11.1 من إجراءات ملء الإعلان). إذا كانت الشركة تمتلك نصف السيارة فقط، فيجب عليها تسجيل النصف؛

- 160 - المعامل Kv ضروري لحساب مبلغ الضريبة. وبما أن شركة Alpha LLC كانت تمتلك السيارة طوال العام التقويمي بأكمله، فإننا نشير إلى "1". إذا لم يكتمل الكود، فسيتم حساب معامل Kv بدقة تبلغ عشرة آلاف باستخدام الصيغة:

- 170 هو معدل الضريبة المحدد على مستوى موضوع الاتحاد. إذا كنت لا تعرف المعدل في منطقتك، فاستخدم خدمة خدمة الضرائب الفيدرالية. في سانت بطرسبرغ، معدل الشاحنات التي تزيد قوتها عن 250 حصان، بعد مرور أكثر من 5 سنوات على سنة الصنع، هو 85 روبل (انظر المادة 2 من قانون سانت بطرسبرغ بتاريخ 4 نوفمبر 2002). رقم 53-487، بصيغته المعدلة في 21 يونيو 2016)؛

- 180 - تتم الإشارة إلى معامل Kp المتزايد عند امتلاك سيارة ركاب بمتوسط تكلفة 3000000 روبل ويعتمد على سنة الصنع (يتراوح المعامل من 1.1 إلى 3). تم تضمين هذه الآلات في قائمة خاصة (معلومات وزارة الصناعة والتجارة الروسية بتاريخ 26 فبراير 2016). وفي حالات أخرى، يمكنك وضع شرطات؛

- 190 هو مبلغ الضريبة المحسوبة على الشاحنة. صيغة الحساب:

أو عن طريق الخطوط

السطر 190 = صفحة 090 × صفحة 170 × صفحة 150 × صفحة 160 × صفحة 180

لنحسب مبلغ الضريبة في مثالنا:

- 200-270 - يتم ملء هذه الأسطر إذا كانت هناك مزايا ضريبية؛ ليس لدى شركة Alpha LLC فوائد، لذلك نضع شرطات. ما هي الرموز التي قد تكون موجودة، راجع الجدول:

- 280 - مجال للمؤسسات التي لديها مركبات ثقيلة مسجلة في نظام بلاتون. يجب أن يحتوي على رمز الخصم - 40200. إذا تم ملء الإقرار لسيارة ركاب، تتم إضافة شرطات؛

- 290 - نشير هنا إلى المبلغ الذي أودعته المنظمة في حساب مشغل نظام بلاتون. إذا كنت لا تتذكر لسبب ما المبلغ الذي دفعته مقابل الأضرار، فيمكنك تقديم طلب لكل مركبة من خلال حسابك الشخصي في النظام. دفعت شركة Alpha LLC رسومًا قدرها 10000 روبل؛

- 300 - في حالة عدم وجود فوائد أو خصومات، يمكنك نقل المؤشر من الحقل 190 إلى هذا السطر، وفي حالتنا تحتاج إلى حساب المبلغ النهائي. هذه مؤشرات من الصفحة 190 - بيانات من الصفحة 290. بالأرقام، هذا هو 25700 روبل.

إذا كانت المؤسسة تمتلك سيارة، فيجب تعبئة الإقرار بنفس الطريقة، ولكن مع وجود اختلافات بسيطة. ما الذي يجب الانتباه إليه بالضبط:

- رمز نوع السيارة - سيارة ركاب - 51000؛

- لا يلزم ملء عدد السنوات التي مرت منذ سنة الصنع، حيث لا تختلف أسعار سيارات الركاب في سانت بطرسبرغ حسب عمر السيارة.

الخطوة 3 - القسم 1

يتم ملء القسم 1 من إقرار ضريبة النقل لعام 2018 أخيرًا. يوفر النموذج 3 كتل من الأسطر من 020 إلى 040 لتعكس السجلات الخاصة بـ OKTMO المختلفة. إذا قامت إحدى المؤسسات بدفع الضريبة على جميع الأجهزة وفقًا لنفس نظام OKTMO، فسيتم ملء كتلة واحدة فقط من هذا القبيل.

![]()

- 010 - KBK لدفع ضريبة النقل. يمكن العثور على الرموز الحالية.

- 020 - رمز OKTMO الذي يتم من خلاله دفع الضريبة؛

- 021 - مبلغ ضريبة النقل. يمكن أخذها من السطر 300 من القسم 2. إذا كان هناك عدة مركبات، في الحقل 021 يجب عليك إدخال إجمالي مبلغ الضريبة المستحقة؛

- 023.025 و 027 - حقول للإشارة إلى الدفعات المقدمة ربع السنوية. يتم حساب الدفعات المقدمة باستخدام الصيغة:

في مثالنا، تعد Scania R420 شاحنة ثقيلة مسجلة في نظام Platon. في هذه الحالة، يأخذ مبلغ الدفعات المقدمة لضريبة النقل القيمة "0"، وإذا تم ملء الإقرار فقط لهذه الشاحنة، فيمكن إدخال الشرطات. كما لا يتم ملء المؤشرات إذا لم يتم توفير المدفوعات المسبقة بموجب التشريعات الإقليمية.

- 030 - المبلغ المستحق للموازنة في نهاية عام 2018. تحسب باستخدام الصيغة:

في حالتنا، سيتم تكرار المبلغ من السطر 021 من القسم 1 والسطر 300 من القسم 2.

يرجى ملاحظة: إذا تم الحصول على قيمة سالبة، يتم إدخالها في السطر 040 (بدون علامة الطرح). وفي هذه الحالة لا يتم دفع أي ضريبة في نهاية العام، ولكن يتم تقديم الإقرار في جميع الأحوال.

تتيح لك الخدمة:

- قم بإعداد تقرير

- إنشاء ملف

- اختبار الأخطاء

- اطبع تقرير

- إرسال عبر الإنترنت!

نموذج الإقرار الضريبي لضريبة النقل 2018. قم بتحميل النموذج

بدءًا من إعداد التقارير لعام 2017، يتم تقديم إقرار ضريبة النقل باستخدام نموذج جديد تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 رقم MMV-7-21/668@. أضاف هذا النموذج من إعلان النقل القدرة على إظهار المزايا الضريبية للمركبة التي يبلغ وزنها الأقصى المسموح به أكثر من 12 طنًا، والمسجلة في سجل المركبات في نظام تحصيل الرسوم (PLATON) (مع مراعاة القانون الاتحادي الصادر في يوليو 3، 2016 رقم 249-FZ).

نموذج الإقرار الضريبي لضريبة النقل 2016. قم بتحميل النموذج

يتم ملء نموذج الإعلان مع الأخذ في الاعتبار أمر وزارة المالية في الاتحاد الروسي بتاريخ 20 فبراير 2012 N ММV-7-11/99 @ (بصيغته المعدلة في 25 أبريل 2014) "عند الموافقة على نموذج وشكل تقديم الإقرار الضريبي لضريبة النقل بشكل إلكتروني وإجراءات تعبئته."

يتم ملء نموذج نموذج الإقرار الضريبي لضريبة النقل لعام 2016 تلقائيًا بواسطة برنامج BukhSoft!

يجب تقديم إعلان النقل لعام 2016 إلى التفتيش في موعد أقصاه 1 فبراير 2017. كقاعدة عامة، يجب عليك الإبلاغ في موقع الشركة أو القسم المنفصل (البند 24.3 من القواعد المعتمدة بأمر من وزارة الشؤون الداخلية لروسيا بتاريخ 24 نوفمبر 2008 رقم 1001)، أي في المكان المحدد تم تسجيل السيارة.

تشكيل إقرار ضريبة النقل في شكل إلكتروني

تمت الموافقة على تنسيق إقرار ضريبة النقل بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 N ММV-7-21/668@. يتم تقديم الإعلان لعام 2017 وفقًا للشكل والشكل المعتمدين بهذا الأمر.

- بالنسبة لمنظمة - TIN وKPP، التي تم تعيينها للمنظمة من قبل مصلحة الضرائب التي تم تقديم الإعلان إليها (خصائص الإشارة إلى TIN وKPP للمؤسسات المعاد تنظيمها في الفقرة 2.9 من هذا الإجراء).

في حقل "TIN" لمنظمة روسية، تتم الإشارة إلى رقم TIN وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب في موقعها، لمنظمة أجنبية تعمل على أراضي الاتحاد الروسي - وفقًا لـ شهادة تسجيل المنظمة الأجنبية في مصلحة الضرائب. - في حقل "KPP" لمنظمة روسية، تتم الإشارة إلى KPP وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب، لمنظمة أجنبية تعمل في أراضي الاتحاد الروسي - وفقًا لشهادة تسجيل المنظمة الروسية لدى مصلحة الضرائب. تسجيل المنظمة الأجنبية لدى مصلحة الضرائب.

- بالنسبة لمنظمة روسية، تتم الإشارة إلى نقطة التفتيش في موقع قسم منفصل لنقطة التفتيش وفقًا لإشعار تسجيل المنظمة الروسية لدى مصلحة الضرائب.

- تتم الإشارة إلى INN وKPP لأكبر دافعي الضرائب على أساس إخطار التسجيل لدى مصلحة الضرائب للمنظمة كأكبر دافعي الضرائب.

- رقم التصحيح

عند تقديم إقرار أولي إلى مصلحة الضرائب، يتم إدخال "0--" في حقل "رقم التعديل"، وعند تقديم إقرار محدث، تتم الإشارة إلى رقم التعديل (على سبيل المثال، "1--"، "2--" " وما إلى ذلك وهلم جرا). - الفترة الضريبية التي تم تقديم الإقرار عنها.

وترد الرموز التي تحدد الفترة الضريبية في الملحق رقم (1) لهذا الإجراء. - السنة المشمولة بالتقرير التي يتم تقديم الإعلان عنها.

- يشار إلى رمز مصلحة الضرائب التي يتم تقديم الإقرار إليها وفقًا لوثائق التسجيل لدى مصلحة الضرائب.

- وترد رموز مكان تقديم الإقرار الضريبي على النقل في الملحق رقم 3 لهذا الإجراء.

- الاسم الكامل للمنظمة المطابق للاسم المحدد في وثيقتها التأسيسية (إذا كان هناك نسخة لاتينية في الاسم، تتم الإشارة إلى ذلك).

- رمز نوع النشاط الاقتصادي لدافعي الضرائب وفقًا لمصنف عموم روسيا لأنواع الأنشطة الاقتصادية (OKVED) OK 029-2014 (NACE rev. 2).

- يجب أن يتكون رقم هاتف الاتصال الخاص بدافع الضرائب من رمز البلد ورمز المنطقة ورقم الهاتف بدون أحرف أو مسافات. على سبيل المثال، "84950000000".

- عدد الصفحات التي تم تحرير الإقرار عليها.

- عدد أوراق المستندات المؤيدة أو نسخها، بما في ذلك المستندات أو نسخها التي تؤكد سلطة ممثل دافع الضريبة (إذا كان الإقرار مقدم من ممثل دافع الضريبة)، المرفقة بالإقرار.

- إذا تم تأكيد دقة واكتمال المعلومات، يقوم رئيس منظمة دافعي الضرائب بإدخال الرقم "1" في الإقرار؛ إذا تم تأكيد دقة واكتمال المعلومات من قبل ممثل دافع الضرائب، يتم إدخال "2"؛

- عند تقديم إقرار من دافعي الضرائب، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل"، تتم الإشارة إلى اللقب الكامل، الاسم الأول، اسم العائلة لرئيس المنظمة سطرًا تلو الآخر. يتم لصق التوقيع الشخصي لرئيس المنظمة وتاريخ التوقيع؛

- عند تقديم إقرار من ممثل دافعي الضرائب - فرد، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل" تتم الإشارة إلى اللقب الكامل، الاسم الأول، اسم العائلة لممثل دافع الضرائب سطرًا تلو الآخر. التوقيع الشخصي لممثل دافع الضرائب وتاريخ التوقيع؛

- عند تقديم إعلان من ممثل دافع الضرائب - كيان قانوني، في السطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل" اللقب الكامل، الاسم الأول، اسم العائلة للفرد المعتمد وفقًا لوثيقة تؤكد سلطة ممثل دافعي الضرائب - كيان قانوني للتصديق على دقة واكتمال المعلومات المحددة في الإقرارات.

في السطر "اسم المنظمة - ممثل دافعي الضرائب" اسم الكيان القانوني - يشار إلى ممثل دافعي الضرائب. توقيع الشخص الذي تظهر معلوماته في سطر "الاسم الأخير، الاسم الأول، اسم العائلة بالكامل"، كيان قانوني - ممثل دافعي الضرائب، ويتم تثبيت تاريخ التوقيع. - كما تم تثبيت توقيع رئيس المنظمة أو من ينوب عنه وتاريخ التوقيع في القسم 1 من الإقرار، بما في ذلك مرفقات نموذج الإقرار، على سطر "أؤكد دقة واكتمال المعلومات المحددة في هذه الصفحة" ". يتم ملء تاريخ التوقيع وفقًا للفقرة 2.4 من هذا الإجراء.

- طريقة تقديم الإقرار - يشار إلى الرمز وفقا للملحق رقم 4 لهذا الإجراء؛

- عدد صفحات الإعلان؛

- عدد أوراق المستندات الداعمة أو نسخها المرفقة بالإقرار؛

- تاريخ تقديم الإعلان، الذي تم ملؤه وفقًا للفقرة 2.4 من هذا الإجراء؛

- الرقم الذي تم تسجيل الإعلان بموجبه؛

- اللقب والأحرف الأولى من الاسم والعائل لموظف مصلحة الضرائب الذي قبل الإقرار؛

- توقيع موظف مصلحة الضرائب الذي قبل الإقرار.

- يشير رمز السطر 150 إلى حصة دافع الضريبة من الحق في السيارة (على شكل كسر بسيط عادي).

- يشير رمز السطر 180 إلى معامل الزيادة (Kp) المحدد بالفقرة 2 من المادة 362 من القانون.

يقوم برنامج BukhSoft بملء الإقرار الضريبي لضريبة النقل بشكل تلقائي وفق القواعد التالية:

إجراءات ملء صفحة عنوان الإعلان

3.1. يتم ملء الصفحة الرئيسية للإقرار من قبل المكلف، باستثناء قسم "يُعبأ من قبل موظف مصلحة الضرائب".

3.2. عند ملء صفحة العنوان، قم بالإشارة إلى:

3.3. في قسم صفحة العنوان "أؤكد دقة واكتمال المعلومات المحددة في هذا الإعلان" يُشار إلى ما يلي:

3.4. يشير السطر "اسم المستند الذي يؤكد سلطة ممثل دافع الضرائب" إلى نوع المستند الذي يؤكد سلطة ممثل دافع الضرائب.

3.5. يحتوي القسم "الذي يجب أن يملأه موظف مصلحة الضرائب" على معلومات حول تقديم الإقرار:

إجراء ملء القسم 1 "مبلغ الضريبة الواجب دفعها للميزانية" من الإعلان

4.1. إذا كان لدى دافعي الضرائب كائنات خاضعة للضريبة تقع على أراضي عدة بلديات تقع ضمن اختصاص سلطة ضريبية واحدة، حيث يتم تسجيل دافعي الضرائب في موقع المركبات، يتم ملء إعلان واحد.

4.2. يشير رمز السطر 010 إلى رمز تصنيف الميزانية (فيما يلي - BCC) وفقًا للقوانين القانونية التنظيمية المتعلقة بتصنيف الميزانية، والتي بموجبها يخضع مبلغ ضريبة النقل المشار إليه بما يتماشى مع الرمز 030 (أو 040) للدفع (أو الاسترداد).

تشير كل مجموعة من الخطوط ذات الرموز 020 - 040 إلى:

4.3. بواسطة رمز السطر 020 - الرمز وفقًا لـ OKTMO، والذي بموجبه يتم دفع مبلغ ضريبة النقل؛

4.4. بواسطة رمز السطر 021 - المبلغ المحسوب لضريبة النقل المستحقة للموازنة للفترة الضريبية، والذي يتكون كمجموع القيمبرمز السطر 300 لجميع الصفحات المقدمة من القسم 2 من الإقرار مع ما يقابلها رمز OKTMO.

4.5. يتم احتساب مبلغ الدفعة المقدمة لضريبة النقل بعد الأرباع الأول والثاني والثالث من الفترة الضريبية الحالية على أنه ربع ناتج القاعدة الضريبية المقابلة ومعدل الضريبة (البند 2.1 من المادة 362 من القانون) يؤخذ في الاعتبار المعامل المحدد على أنه نسبة عدد الأشهر الكاملة التي تم خلالها تسجيل السيارة باسم دافع الضرائب، إلى عدد الأشهر التقويمية في فترة (الإبلاغ) الضريبية (البند 3 من المادة 362 من القانون ) مع مراعاة معامل الزيادة (البند 2 من المادة 362 من القانون) ويشار إليه وفقًا لذلك:

- وفقًا لرمز السطر 023 - مقدار الدفعات المقدمة لضريبة النقل المحسوبة للدفع إلى الميزانية للربع الأول من العام الحالي بالروبل؛

- وفقًا لرمز السطر 025 - مبلغ الدفعة المقدمة لضريبة النقل المحسوبة للدفع إلى الميزانية للربع الثاني من العام الحالي، بالروبل؛

- وفقًا لرمز السطر 027 - مبلغ الدفعة المقدمة لضريبة النقل، المحسوبة للدفع إلى الميزانية للربع الثالث من العام الحالي، بالروبل.

بالنسبة لرموز الخطوط 023، 025، 027، المبلغ المحسوب للدفعات المقدمة لضريبة النقل فيما يتعلق بمركبة يزيد وزنها الأقصى المسموح به عن 12 طنًا، والمسجلة في سجل المركبات في نظام تحصيل رسوم المرور (المشار إليه فيما يلي باسم التسجيل)، يأخذ القيمة "0".

4.6. بواسطة رمز السطر 030 - مبلغ ضريبة النقل المحسوبة للدفع إلى الميزانية، وفقًا لبيانات دافعي الضرائب وفقًا لـ OKTMO ذات الصلة، بالروبل.

يتم تحديد القيمة في السطر 030 مع OKTMO المقابل على أنها الفرق بين المبلغ المحسوب لضريبة النقل المستحقة للموازنة للفترة الضريبية، المشار إليها في السطر 021، ومبالغ الدفعات المقدمة لضريبة النقل، المحسوبة للدفع إلى الميزانية خلال الفترة الضريبية، المشار إليها بسطور الأكواد 023 و025 و027 مع OKTMO المقابل، بالروبل.

إذا كان المبلغ المستلم يأخذ قيمة سالبة، فسيتم وضع شرطة على السطر 030.

4.7. بواسطة رمز السطر 040 - مبلغ ضريبة النقل المحسوبة للتخفيض في نهاية الفترة الضريبية، والتي يتم تحديدها على أنها الفرق بين المبلغ المحسوب لضريبة النقل المستحقة لموازنة الفترة الضريبية، المشار إليها بواسطة رمز السطر 021، والمبالغ المدفوعات المقدمة لضريبة النقل المستحقة للميزانية خلال الفترة الضريبية، والمشار إليها برموز السطر 023 و025 و027 مع OKTMO المقابلة، بالروبل.

إذا كان المبلغ المستلم يأخذ قيمة سالبة، فسيتم الإشارة إلى هذه القيمة على السطر بالرمز 040 بدون علامة "-"، وإذا كانت موجبة، فسيتم وضع شرطة على السطر بالرمز 040.

إجراءات ملء القسم 2 "حساب مبلغ الضريبة لكل مركبة" من الإقرار

5.1. يتم ملء القسم 2 من قبل دافعي الضرائب لكل مركبة مسجلة وفقًا لتشريعات الاتحاد الروسي. إذا تغير موقع المنظمة وتم إلغاء تسجيل السيارة خلال الفترة الضريبية في الإقليم الخاضع لسلطة مصلحة الضرائب في الموقع السابق للمؤسسة، يتم تقديم الإقرار إلى مصلحة الضرائب في الموقع الجديد للمؤسسة و تسجيل السيارة. في هذه الحالة، يتم تقديم القسم 2 من الإعلان لكل OKTMO، على أراضيها تم تسجيل المركبات (تم تسجيلها) في الفترة الضريبية لدافعي الضرائب، مع مراعاة المعامل الذي يحدده رمز السطر 160 من الإعلان .

إذا كان تشريع أحد الكيانات المكونة للاتحاد الروسي ينص على نقل ضريبة النقل إلى الميزانية الإقليمية دون إرسال مبلغ الضريبة إلى ميزانيات البلديات وفقًا للمعايير، فيمكن ملء إعلان واحد فيما يتعلق بالمبلغ الإجمالي ضريبة النقل فيما يتعلق بجميع المركبات الموجودة في أراضي الكيان التأسيسي للاتحاد الروسي، بشرط الدفع إلى ميزانية الكيان التأسيسي للاتحاد الروسي، بالاتفاق مع مصلحة الضرائب لكيان تأسيسي معين للاتحاد الروسي الاتحاد، الذي تم استلامه قبل بداية الفترة الضريبية التي تم تقديم هذا الإعلان عنها. في هذه الحالة، عند ملء الإقرار، قم بالإشارة إلى رمز OKTMO المطابق لإقليم البلدية التابعة لمصلحة الضرائب في المكان الذي تم فيه تقديم الإقرار.

5.2. يشير رمز السطر 020 إلى رمز OKTMO المقابل.

5.3. يشير رمز السطر 030 إلى رمز نوع المركبة وفقًا للملحق رقم 5 لهذا الإجراء.

5.4. يشير رمز السطر 040 إلى رقم تعريف المركبة وفقًا لوثيقة تسجيل المركبة. بالنسبة للمركبات البرية، يُشار إلى رقم التعريف - VIN؛ وبالنسبة للمركبات المائية، يُشار إلى رقم تعريف السفينة - IMO؛ وبالنسبة للمركبات الجوية، يُشار إلى الرقم التسلسلي (التعريفي) للسفينة.

5.5. يشير رمز السطر 050 إلى نوع السيارة وفقًا لوثيقة تسجيل حالة السيارة.

5.6. يشير رمز السطر 060 إلى لوحة تسجيل المركبة (بالنسبة للمركبات البرية، تتم الإشارة إلى لوحة تسجيل الحالة للمركبة، وبالنسبة للمركبات المائية، تتم الإشارة إلى رقم تسجيل السفينة، وبالنسبة للمركبات الجوية، تتم الإشارة إلى لوحة تسجيل السفينة).

5.7. يشير رمز السطر 070 إلى تاريخ تسجيل السيارة وفقًا لوثيقة تسجيل حالة السيارة.

5.8. يشير رمز السطر 080 إلى تاريخ انتهاء تسجيل المركبة.

يجب أن يتوافق تاريخ إنهاء تسجيل السيارة مع تاريخ إنهاء تسجيل السيارة (إلغاء التسجيل) المستلم من سلطة التسجيل.

5.9. يشير رمز السطر 090 إلى القاعدة الضريبية، والتي يتم تحديدها من خلال:

- فيما يتعلق بالمركبات ذات المحركات - مثل قوة محرك السيارة بالحصان؛

- فيما يتعلق بالمركبات الجوية التي يتم تحديد دفع المحرك النفاث لها - مثل الدفع الثابت للوحة الاسم للمحرك النفاث (إجمالي الدفع الثابت للوحة الاسم لجميع المحركات النفاثة) للطائرة في وضع الإقلاع في الظروف الأرضية بالكيلوجرام القوة؛

- فيما يتعلق بالمركبات المائية غير ذاتية الدفع (المقطورة) التي تحدد لها الحمولة الإجمالية - بالحمولة الإجمالية بالأطنان المسجلة.

بالنسبة للمركبات المائية والهوائية، يشير رمز السطر 090 إلى قوة محرك المركبة بالحصان. إذا كانت السيارة تحتوي على عدة محركات، فسيتم تحديد القاعدة الضريبية لهذه السيارة كمجموع القدرة الحصانية لهذه المحركات.

بالنسبة للمركبات المائية والجوية غير المحددة في الفقرات الفرعية 1 و1.1 و2 من الفقرة 1 من المادة 359 من القانون، يتم تحديد الوعاء الضريبي كوحدة مركبة. في هذه الحالة، يتم إدخال "1" في السطر بالرمز 090.

5.10. يشير رمز السطر 100 إلى رمز وحدة قياس وعاء الضريبة وفقاً للملحق رقم (6) لهذا الإجراء.

5.11. يشير رمز السطر 110 إلى الفئة البيئية للمركبة.

5.12. يشير رمز السطر 120 إلى فترة استخدام السيارة (يتم تحديد هذا المؤشر بالسنوات التقويمية من سنة تصنيع السيارة ويتم الإشارة إليه فقط في الحالات التي يتم فيها تحديد معدلات ضريبية متباينة).

يتم تحديد عدد السنوات التي انقضت منذ سنة تصنيع المركبة اعتبارا من 1 يناير من العام الحالي بالسنوات التقويمية، ابتداء من السنة التالية لسنة تصنيع المركبة.

على سبيل المثال، لحساب ضريبة النقل لعام 2016 فيما يتعلق بمركبة مصنعة في عام 2008، فإن عدد السنوات التي مرت منذ سنة إنتاج هذه المركبة سيكون 8 سنوات (الفترة من 2009 إلى 2016).

5.13. يشير رمز السطر 130 إلى سنة الصنع (إن وجدت) للمركبة، والمحددة في مستندات ملكية المركبة.

5.14. يشير رمز السطر 140 إلى عدد الأشهر الكاملة لملكية المركبة في السنة المشمولة بالتقرير، مع مراعاة أحكام الفقرة 3 من المادة 362 من القانون.

5.15. يشير رمز السطر 160 إلى المعامل (Kv)، الذي يتم تعريفه على أنه نسبة عدد الأشهر الكاملة المشار إليها في السطر 140 إلى عدد الأشهر التقويمية في الفترة الضريبية (فترة الإبلاغ)، وتتم الإشارة إلى قيمة المعامل ككسر عشري دقة تصل إلى عشرة آلاف وفقًا للفقرة 3 من المادة 362 من القانون.

5.16. يشير رمز السطر 170 إلى معدل ضريبة النقل الذي يحدده قانون الكيان التأسيسي المقابل للاتحاد الروسي في موقع السيارة.

5.17. يشير رمز السطر 190 إلى مبلغ الضريبة المحسوبة، والتي يتم تحديد قيمتها كمنتج للوعاء الضريبي المشار إليه بما يتماشى مع الرمز 090، ومعدل الضريبة المشار إليه بما يتماشى مع الرمز 170، والحصة في اليمين المبينة بما يتماشى مع الرمز 150، المعامل المبين في السطر مع الرمز 160، ومعامل الزيادة المبين في السطر مع الرمز 180.

5.18. يشير رمز السطر 200 إلى عدد الأشهر الكاملة لاستخدام الميزة الضريبية.

5.19. يشير رمز السطر 210 إلى المعامل Kl، الذي يتم تعريفه على أنه نسبة عدد الأشهر الكاملة التي يتم خلالها تقديم المزايا الضريبية إلى عدد الأشهر التقويمية في الفترة الضريبية (فترة إعداد التقارير). تتم الإشارة إلى قيمة المعامل ككسر عشري بدقة تبلغ عشرة آلاف.

5.20. بواسطة رمز السطر 220، يشير الحقل الأول إلى رمز الميزة الضريبية في شكل الإعفاء من ضريبة النقل وفقا للملحق رقم 7 لهذا الإجراء، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع الاتحاد الروسي.

لا يتم ملء السطر مع الكود 220 بالمزايا الضريبية التي ينص عليها قانون الكيان التأسيسي للاتحاد الروسي في شكل تخفيض في مبلغ ضريبة النقل المستحقة للميزانية (الكود 20220) وفي شكل تخفيض في معدل ضريبة ضريبة النقل (الرمز 20230).

عند تحديد رمز الميزة الضريبية 30200، لا يتم ملء الحقل الثاني على أساس تطبيق الميزة.

إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات تنص، وفقًا للفقرة الثالثة من المادة 356 من القانون، على مزايا ضريبية، فيتم الإشارة في الحقل الثاني إلى أساس استخدامها: العدد، الفقرة والفقرة الفرعية من مادة قانون الكيان التأسيسي للاتحاد الروسي بشأن ضريبة النقل، والتي بموجبها يتم توفير فائدة ضريبية مقابلة (لكل من المناصب المشار إليها، يتم تخصيص 4 مساحات للتعارف، في حين يتم تخصيص الجزء الثاني من يتم ملء المؤشر من اليسار إلى اليمين، وإذا كانت السمة تحتوي على أقل من أربعة أحرف، فسيتم ملء مساحات التعارف المجانية الموجودة على يسار القيمة بالأصفار).

تتم تعبئة قيمة رمز السطر 220 في حالة إنشاء ميزة ضريبة النقل.

5.21. يشير رمز السطر 230 إلى مبلغ المنفعة الضريبية.

إذا تم إنشاء ميزة ضريبة النقل في شكل إعفاء ضريبي، يتم حساب مبلغ الميزة الضريبية كمنتج للقاعدة الضريبية المشار إليها بما يتماشى مع الرمز 090، ومعدل الضريبة المشار إليه بما يتماشى مع الرمز 170، والحصة في الحق المبين في السطر مع الرمز 150، مع زيادة المعامل المبين في السطر مع الرمز 180، والمعامل المبين في السطر مع الرمز 210.

رمز الخط 230 = رمز الخط 090 × رمز الخط 170 × رمز الخط 150 × رمز الخط 180 × رمز الخط 210.

5.22. باستخدام رمز السطر 240، يشير الحقل الأول إلى رمز المزايا الضريبية في شكل تخفيض في مبلغ ضريبة النقل، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع الاتحاد الروسي.

يتم ملء قيمة رمز السطر 240 إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات توفر مزايا ضريبية وأسباب لاستخدامها من قبل دافعي الضرائب وفقًا للفقرة الثالثة من المادة 356 من القانون. تمت الإشارة إلى رموز المزايا الضريبية في الملحق رقم 7 لهذا الإجراء.

5.23. يشير رمز السطر 250 إلى مبلغ الإعانة الضريبية بالروبل.

إذا تم إنشاء ميزة ضريبة النقل بموجب قانون أحد الكيانات المكونة للاتحاد الروسي، مما يقلل من مبلغ الضريبة المحسوب كنسبة مئوية (على سبيل المثال، يتم تخفيض مبلغ الضريبة المحسوبة بنسبة 50٪)، فإن مبلغ الميزة الضريبية يتم حسابه كمنتج للوعاء الضريبي المبين في السطر مع الرمز 090، ومعدل الضريبة المبين في السطر مع الرمز 170، والحصة في الحق المبينة في السطر مع الرمز 150، ومعامل الزيادة المبين في السطر مع الرمز 180 ، المعامل المشار إليه في السطر بالرمز 210، والنسبة المئوية التي تقلل مبلغ الضريبة المحسوب، مقسومة على مائة.

رمز السطر 250 = رمز السطر 090 × رمز السطر 170 × رمز السطر 150 × رمز السطر 180 × رمز السطر 210 × (نسبة تخفيض مبلغ الضريبة المحسوبة): 100.

5.24. باستخدام رمز السطر 260، يشير الحقل الأول إلى رمز المزايا الضريبية في شكل تخفيض في معدل ضريبة النقل، ويشير الحقل الثاني إلى أساس استخدامه: المادة والفقرة والفقرة الفرعية من قانون موضوع القانون الروسي الاتحاد.

يتم ملء القيمة الموجودة في السطر مع الكود 260 إذا كانت قوانين الكيانات المكونة للاتحاد الروسي في موقع المركبات تنص على المزايا الضريبية وأسباب استخدامها من قبل دافعي الضرائب وفقًا للفقرة الثالثة من المادة 356 من القانون.

5.25. يشير رمز السطر 270 إلى مبلغ الإعانة الضريبية بالروبل.

إذا تم إنشاء ميزة ضريبة النقل بموجب قانون أحد الكيانات المكونة للاتحاد الروسي في شكل تخفيض في معدل الضريبة، يتم حساب مبلغ الميزة الضريبية على أنه الفرق بين مبلغ الضريبة المحسوب على أساس الضريبة الكاملة معدل ومبلغ الضريبة المحسوبة بمعدل الضريبة المخفضة، مضروبة في حصة الحق المحددة في السطر مع الرمز 150، ومعامل الزيادة المبين في السطر مع الرمز 180، والمعامل المنعكس في السطر مع الرمز 210:

رمز السطر 270 = رمز السطر 090 × (معدل الضريبة - السعر المخفض) / 100 × رمز السطر 150 × رمز السطر 180 × رمز السطر 210.

5.26. يشير رمز السطر 280 إلى رمز خصم الضريبة للمركبة التي يزيد وزنها الأقصى المسموح به عن 12 طنًا والمسجلة في السجل.

5.27. يشير رمز السطر 290 إلى مقدار الخصم الضريبي بالروبل لكل مركبة يبلغ الحد الأقصى للوزن المسموح به أكثر من 12 طنًا مسجلاً في السجل.

إذا، عند تطبيق الخصم الضريبي المنصوص عليه في الفقرة (2) من المادة (362) من القانون، يأخذ مبلغ الضريبة المستحقة للموازنة قيمة سالبة، يؤخذ مبلغ الضريبة مساوياً للصفر (الفقرة (2) من المادة (362) من القانون ).

يشير رمز السطر 300 إلى مبلغ ضريبة النقل المحسوبة في نهاية الفترة الضريبية من قبل مؤسسات دافعي الضرائب فيما يتعلق بكل مركبة، خاضعة للدفع إلى الميزانية، والتي يتم تحديد قيمتها على أنها الفرق بين قيم الخطوط ذات الكودان 190 و 230 أو الفرق بين قيم الخطوط ذات الكود 190 وقيم الخطوط ذات الكودين 250، 270.

إذا كان هناك خصم ضريبي، يتم تخفيض مبلغ الضريبة المحسوبة بمقدار الخصم الضريبي المشار إليه في السطر 290.

رمز السطر 300 = رمز السطر 190 - رمز السطر 230 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 250 - رمز السطر 270 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 290 أو؛

رمز السطر 300 = رمز السطر 190 - رمز السطر 250 - رمز السطر 270 - رمز السطر 290.