Кодексът на труда гарантира на служител, нает по трудов договор, запазване на място за него през периода на болестта, както и изплащане на обезщетение за този период - обезщетения за временна нетрудоспособност. Изчисляването на болничния лист, както и процедурата за обработка на плащането, има своите специфики.

Основа за изчисляване на обезщетението по болест

Първоначално служител, който се разболява, се записва за отсъствия в листа за време. При връщане на работа служителят предоставя на отдела по персонала лист по болест, получен в медицинско заведение. В този случай работодателят не трябва да забравя, че листът е документ за строга отчетност, който служи като основа за изчисляване на обезщетението за периода на заболяване на служителя. Въз основа на него след това работодателят ще може да възстанови платените суми за сметка на FSS. Разбира се, само истински болничен лист, попълнен в съответствие с всички правила за неговото изпълнение, дава право на обезщетение за плащания от социалното осигуряване.

Припомняме, че право да издават болнични имат медицински работници на институции с подходящ лиценз за медицински дейности, както и за някои допълнителни услуги в областта на медицината. В документа трябва да се посочи името на институцията, която го е издала. Освен това се изисква датата на издаване на листа, пълното име на пациента, неговата дата на раждане и причината за временна неработоспособност, която се обозначава със специален код, чието декодиране е дадено на гърба на листа. отпуск по болест. В болничния лист се посочва и точното име на работодателя.

Медицинската организация обаче не попълва изцяло болничния лист. Правилата за изчисляване на отпуск по болест през 2017 г. предполагат, че работодателят сам попълва част от документа. Във FSS листът по болест трябва да бъде представен напълно попълнен.

След получаване на лист по болест от служител, работодателят има 10 календарни дни, за да изчисли обезщетенията за временна нетрудоспособност. Цялата дължима сума трябва да бъде изплатена на следващия ден, определен като ден за изчисляване на заплатите (част 1 на член 15 от Федералния закон от 29 декември 2006 г. № 255-FZ).

Как се изчислява отпускът по болест през 2017 г

Редът за изчисляване на отпуска по болест през 2017 г. остава същият, а формулата е същата като в предходните години. Единствената разлика е, че минималната работна заплата, ако се използва за изчисляване на отпуск по болест, се е увеличила от юли 2017 г. и съответно плащанията на базата на минималната работна заплата също са се увеличили.

Общият размер на отпуска по болест, изплатен на служител, се определя като произведение от броя на болничните дни, средната дневна заплата и процента на начисляване в зависимост от трудовия стаж на служителя.

Средни доходи при изчисляване на плащането за отпуск по болест през 2017 г

Средните дневни доходи при изчисляването на отпуска по болест се определят на базата на двете календарни години, предхождащи годината, в която е настъпил епизодът на увреждане. Вземат се предвид всички плащания на служителя, извършени през тези две години и които в същото време са включени в базата за изчисление за плащане на застрахователни премии в случай на временна неработоспособност. Освен това, ако служителят е бил нает през тези две години, а преди това е работил на друго място, тогава данните от настоящия работодател ще бъдат непълни. Как да изчислим отпуск по болест в този случай? При изчисляване на средната печалба новият работодател ще трябва да се съсредоточи върху удостоверение за размера на плащанията, подлежащи на вноски към FSS, издадено от предишния работодател на служителя. Формата на този сертификат е одобрена със заповед на Министерството на труда на Русия от 30 април 2013 г. № 182n.

Също така трябва да запомните, че общата сума на приходите, която се взема за изчисляване на средната стойност, е ограничена от горната граница. Тази цифра се увеличава леко всяка година. Така през 2015 г. и 2016 г. максималната печалба за изчисляване на застрахователните премии беше съответно 670 000 рубли и 718 000 рубли. През 2017 г. тази цифра е 755 000 рубли: в рамките на тази сума на заплатите, от януари и на база начисляване, тази година се изчисляват застрахователните премии в случай на временна нетрудоспособност. Но за определяне на средните доходи при изчисляване на отпуск по болест, 2017 г. все още няма значение. Лимитът върху него ще бъде актуален едва през 2018 г.

Как да изчислим "болничния" опит

Процентът от средната заплата, според който се изчислява отпуск по болест, зависи от броя на годините осигурителен стаж. 100% от плащанията се получават от тези служители, чийто опит е 8 или повече години. При опит от 5 до 8 години, доходите на служителите ще се изчисляват въз основа на 80% от средните доходи. При стаж до 5 години се прилага лимит от 60%.

Тези показатели се вземат предвид, ако отпускът по болест през 2017 г. се изчислява за различни заболявания, наранявания, при лечение на дете в болница, както и по време на карантина, последващи грижи в санаториум, с медицински обосновано протезиране или ако е необходимо да се грижи за болен роднина, който е на амбулаторно лечение.

За грижите за дете, което се лекува извън болницата, са предвидени други ограничения: за първите 10 календарни дни средната заплата се изчислява в зависимост от трудовия стаж съгласно описаните по-горе правила, за следващите дни отпускът по болест се изчислява въз основа на 50% от средната печалба (клауза 1, част 3, член 7 от Федералния закон от 29 декември 2006 г. № 255-FZ).

Отделен лимит за средните доходи - 60% - е предвиден за случаите, когато служител, който вече е напуснал работа, който се разболява или е наранен в рамките на 30 дни от датата на уволнението, кандидатства за обезщетения към работодателя (част 2 на член 7 от Федералният закон от 29 декември 2006 г. № 255-FZ).

Изчисляване на отпуск по болест през 2017 г.: пример 1

Иванов Т.С. е отсъствал от работа от 17 до 27 юли. През тези 11 дни той е предоставил на работодателя болничен лист.

Общият размер на доходите през 2016 г. от този работодател възлиза на 810 000 рубли (т.е. надвишава прага за изчисляване на вноските към FSS), през 2015 г. - 350 000 рубли. В същото време в началото на 2015 г. този служител е бил в трудово правоотношение с друг работодател и според удостоверение от предишното място на работа неговият доход, подлежащ на осигурителни вноски за първите месеци на 2015 г., възлиза на 218 500 рубли .

Общият трудов стаж на този служител е 7 години.

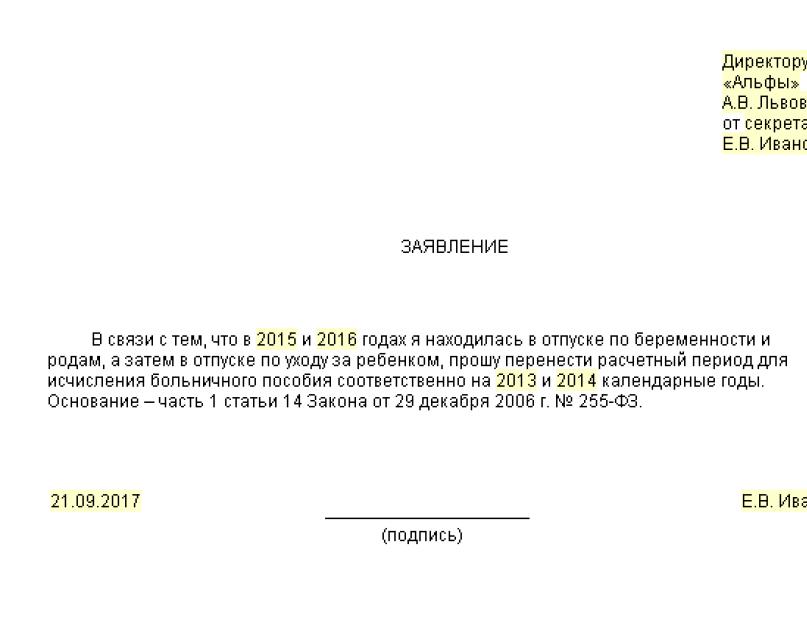

(718 000 + 350 000 + 218 500) / 730 х 80% х 11 = 15 508,50 рубли.

Пример 2

Смирнова В.А. предоставил на работодателя болничен лист за отглеждане на дете за периода от 24 юли до 3 август.

Печалбата на този служител през 2016 г. ще бъде 560 000 рубли, през 2015 г. - 512 000 рубли. Трудов стаж - по-малко от 5 години.

Изчисляването на отпуска по болест ще изглежда така:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1 = 9545,21 рубли.

Минимална заплата за изчисляване на отпуск по болест през 2017 г

Как да изчислим отпуск по болест през 2017 г., ако служителят не е имал доходи през предходните две години, например, току-що е започнал кариерата си? В този случай отпускът по болест се изчислява въз основа на минималната заплата, която е в сила към датата на настъпване на инвалидността (член 14 от Федералния закон от 29 декември 2006 г. № 255-FZ).

До 1 юли тази година минималната заплата в Русия беше 7500 рубли, след тази дата цифрата се увеличи до 7800 рубли.

Пример за изчисляване на отпуск по болест през 2017 г. въз основа на минималната работна заплата:

Петров А.В. постъпил на първа работа през 2017 г., предоставил на работодателя си болничен за периода от 28 юли до 3 август.

Изчисляването на отпуск по болест за тази ситуация ще се извърши, както следва:

7800 x 24 / 730 x 60% x 7 = 1077,04 рубли.

Как работодателите плащат отпуск по болест

Горните принципи за изчисляване на отпуска по болест са достатъчни, за да може служителят самостоятелно да определи размера на дължимото му плащане. Работодателят обаче трябва да вземе предвид още един момент, свързан с възстановяването на обезщетения за временна нетрудоспособност. Така че, ако говорим за обикновени случаи на заболяване или нараняване, както и в случай на индуциран аборт или ин витро процедура, отпускът по болест за първите 3 дни се изплаща на служителя за сметка на работодателя. Социалното осигуряване не компенсира тези суми, но компенсира целия оставащ период на отпуска по болест, считано от 4-ия ден. За всички останали случаи на изчисляване на отпуск по болест обезщетението се изплаща за сметка на FSS, считано от първия ден, посочен в удостоверението за инвалидност.

САНКТ ПЕТЕРБУРГ И ЛЕНИГРАДСКА ОБЛАСТ:

РЕГИОНИ, ФЕДЕРАЛЕН НОМЕР:

Изготвянето на отпуск по болест е сложна процедура, която изисква познаване на редица законодателни нюанси. С оформянето на документи са ангажирани счетоводител и специалист по персонала. Процедурата и правилата за изплащане на отпуск по болест през 2017 г. не се промениха значително.

Кой може да получава обезщетения?

Обезщетението за отпуск по болест се дължи на:

- граждани на Русия;

- чужденци, пребиваващи в страната (постоянно или временно);

- лица без гражданство.

Моля, имайте предвид, че не се предвижда заплащане на служители на болницата, които работят по договор. Сертификатът за инвалидност със заповед № 624 се издава от първия ден на изпълнение на служебните задължения в случай на официално заетост, включително по време на изпитателния срок. Съответните разпоредби могат да бъдат намерени в чл. 2 № 255-FZ от 29 декември 2006 г.

Основната процедура за изплащане на отпуск по болест през 2017 г

Ще има промени в плащанията за отпуск по болест през 2017 г., но не значителни. В същото време няма фиксирана стойност за удостоверението за временна неработоспособност, тъй като зависи от трудовия стаж и доходите:

- при минимален трудов стаж (под 5 години) се дължат 60% от общата заплата;

- специалисти с 5-8 години опит получават 80%;

- при повече от 8 години трудов стаж обезщетението се изплаща в размер на 100%.

Максималният и минималният отпуск по болест през 2017 г. е регламентиран на законодателно ниво. Максимумът е 1901,37 рубли. и минимумът е 246,58 рубли.

Процедура за сетълмент

Нека да разберем как се плаща отпуск по болест през 2017 г.:

- определя се средната заплата за разглеждания период;

- изчисляват се средните дневни доходи;

- изчислява се размера на дневните пари;

- се определя размерът на обезщетението, което трябва да се изплати.

Изчисляването на плащането за отпуск по болест в случай, че средният размер на доходите надвишава максимума, се извършва, като се вземе предвид максималния размер (посочен по-горе). Печалбите се вземат през последните две години. Нов ли е служителят в компанията? Получете информация от предишната си работа.

Осигурителният стаж е по-малко от шест месеца? В този случай се предвижда една минимална работна заплата за всеки месец. За да определите общата сума на листа за временна неработоспособност, умножете сумата на една дневна помощ по броя на дните според информацията в отпуска по болест.

Добре е да се знае. През 2017 г. е възможно издаването на електронни болнични листове, което досега не беше възможно.

Добавка към средната заплата - как се прави

В някои организации се извършва допълнително плащане до средната печалба в отпуск по болест. Тази надбавка е само за лица с определен трудов стаж. Фондът за социално осигуряване ограничава размера на плащанията - той е 901,37 рубли на ден. В същото време на работодателя не е забранено да извършва допълнителни плащания до средния размер на доходите на лист за временна неработоспособност за липсващата сума.

важно. Доплащането е право на работодателя, но не и задължение.

Допълнителните плащания идват от работодателя, а не от държавата, поради което се облагат с данък върху дохода. Размерът на данъка се изчислява по стандартния начин.

Кой има право на надбавка

Заповед 347n за одобряване на формата на лист за инвалидност предвижда изплащане на обезщетения при настъпване на такива застрахователни събития:

- заболяване, нараняване на самия служител;

- карантина на работника или неговото дете под седемгодишна възраст;

- грижа за болен член на семейството;

- протезиране по медицински показания;

- долекуване в санаториални условия.

Злополуки, обезщетения за професионални заболявания се правят от FSS по стандартния начин.

Колко време е отпуск по болест?

Максималният брой дни отпуск по болест, издаден от един лекар на един служител, е 30 дни. при което:

- медицинска комисия може да издаде отпуск по болест до 9-12 месеца с благоприятна прогноза, с месечни медицински комисии;

- за грижи за дете под 7 години се издава отпуск по болест за необходимия брой дни, до 15 години - 2 седмици, над 15 години - 3 дни;

- за бременност, раждане, отпуск по болест се издава за 140 дни, ако има едно дете, и за 194 дни (това е максимумът), ако има повече от едно дете;

- за гледане на неработоспособен, болен близък (само след заключение на лекар) се заплащат само 7 дни.

Колко дни в годината е платен отпуск по болест? Ако самият служител е бил болен, тогава всичко (но има изключения), ако се е грижил за детето, тогава до 120 дни. Само 30 дни в годината се отделят за гледане на болен роднина.

За да получавате нормално пари за отпуск по болест, в рамките на шест месеца трябва да се издаде удостоверение за изчисляване на отпуск по болест. Ако преди това не сте работили, надбавката ще бъде изплатена, но изчислението ще се извърши от минималната работна заплата. В случай на болест, в рамките на 30 дни след уволнението, бившият работодател е длъжен да изплати 60% от средната заплата.

Удостоверение за размера на печалбата може да бъде поискано от териториалния орган на PFR. Ако удостоверение за отпуск по болест 182n е предоставено навреме, обезщетението трябва да бъде изплатено заедно със следващото плащане (заплата или авансово плащане). Законът предвижда ситуации, когато обезщетенията не се изплащат - уточняват.

Неразрешената заплата, начислена от счетоводител, не подлежи на застрахователни премии

Ако главният счетоводител редовно е превеждал на себе си заплата в размер, по-голям от посочения в трудовия договор, сумите на такъв излишък не се включват в основата на вноските.

Електронни искове за данъци и вноски: Нови правила за препращане

Наскоро данъчните власти актуализираха формулярите на искове за плащане на задължения към бюджета, в т.ч. върху застрахователните премии. Сега е време да се коригира процедурата за изпращане на такива изисквания към TMS.

Фишовете за заплати не е необходимо да се разпечатват.

Работодателите не трябва да дават на служителите фишове за заплати на хартия. Министерството на труда не забранява изпращането им на служители по електронна поща.

"Физик" преведе плащането за стоките по банков път - трябва да издадете чек

В случай, че физическо лице прехвърли на продавача (фирма или индивидуален предприемач) плащане за стоките по банков път, продавачът е длъжен да изпрати касова бележка на купувача-физик, смятат от Министерството на финансите.

Списъкът и количеството на стоките към момента на плащането са неизвестни: как да издадете касова бележка

Прочетете също: Заявление за удостоверение за заплата

Наименование, количество и цена на стоките (работи, услуги) - задължителни данни за касова бележка (SRF). Въпреки това, когато получавате авансово плащане (аванс), понякога е невъзможно да се определи обемът и списъкът на стоките. Министерството на финансите каза какво да прави в такава ситуация.

Медицински преглед за работа на компютър: задължителен или не

Дори ако служителят е зает да работи с компютър поне 50% от работното си време, това само по себе си не е причина да го изпращате редовно на медицински прегледи. Всичко се решава от резултатите от сертифицирането на работното му място според условията на труд.

Променен оператор на електронно управление на документи - информирайте Федералната данъчна служба

Ако дадена организация се е отказала от услугите на един оператор за електронно управление на документи и е преминала към друг, е необходимо да изпратите електронно известие на получателя на документи до данъчната служба чрез TCS.

Отпуск по болест от 2017 г.: промени

Нека да поговорим за това какви промени в изчисляването на отпуск по болест трябва да се вземат предвид през 2017 г.

Максимална надбавка

При изчисляване на средните доходи за обезщетения за временна неработоспособност трябва да се помни, че размерът на доходите, взети предвид за календарна година, не може да надвишава максималната стойност на базата за изчисляване на застрахователните премии към FSS (част 3.2 от член 14 от Федералният закон от 29 декември 2006 г. № 255-FZ).

Спомнете си, че средните дневни доходи се изчисляват за предходните 2 календарни години (част 1 на член 14 от Федералния закон от 29 декември 2006 г. № 255-FZ). Това означава, че за отпуск по болест през 2017 г. такива ще бъдат 2015 и 2016 г.

Пределните бази за изчисляване на застрахователните премии към FSS за тези години бяха съответно 670 000 рубли и 718 000 рубли. Това означава, че максималната дневна помощ за временна неработоспособност (с изплащане на обезщетения в размер на 100% от средната печалба) през 2017 г. е 1901,37 рубли ((670 000 +718 000) / 730).

Между другото, за отпуск по болест, натрупан през 2016 г. (тогава периодът на фактуриране беше 2014-2015 г.), максималният размер на дневните надбавки (когато се изплаща въз основа на 100% от средните доходи) беше 1772,60 ((624 000 + 670 000) / 730) .

Отпуск по болест от минималната работна заплата

Обезщетението за временна нетрудоспособност се изчислява въз основа на минималната заплата, установена в деня на застрахователното събитие, при следните обстоятелства (част 1.1 от член 14 от Федералния закон от 29 декември 2006 г. № 255-FZ. Писмо на FSS от 14 декември 2010 г. № 02-03-17 / 05-13765):

- ако служителят не е имал печалба за периода на фактуриране;

- ако средната заплата, изчислена за посочения период, изчислена за пълния календарен месец, е по-ниска от минималната работна заплата в деня на застрахователното събитие.

Обезщетението от минималната работна заплата за отпуск по болест, настъпил през 2017 г. преди 1 юли, е 246,58 (24 * 7500/730).

И като се има предвид, че от 01.07.2017 г. минималната заплата е определена на 7800 рубли (член 1 от Федералния закон от 19 декември 2016 г. № 460-FZ), дневната надбавка в случай на изчисляване на отпуск по болест, като се вземе предвид минималната заплата за служителите през юли ще бъде 256,44 рубли (24*7800/730).

Прочетете също:

Максималният размер на отпуск по болест през 2017 г

Максималният размер на отпуск по болест през 2016-2017 г се определя въз основа на няколко параметъра. И въпреки че методологията за изчисляване като цяло не се е променила, минималните и максималните плащания варират в сравнение с предходни години поради промени в използваните показатели. Как да изчислим отпуск по болест за бременност и ражданепрез 2017 г. - ще научите за това от тази статия.

Основни моменти при изчисляване на отпуск по болест през 2016-2017 г

Има 2 блока от основни точки, които трябва да знаете, преди да започнете изчислението.

1-ви блок - първоначални изчислителни параметри

1. Кой плаща отпуск по болест:

- поради заболяване и нараняване (непроизводствени):

- първите 3 дни - от работодателя;

- следващите дни - от бюджета на FSS;

- по други причини:

- за целия период - от бюджета на FSS.

2. На кого се изплаща отпуск по болест:

- служители по трудов договор;

- получатели на средства, от които се плащат вноски към FSS.

важно! Чуждестранните граждани, временно пребиваващи в Русия и работещи в руски организации, също имат право на плащане за отпуск по болест, ако имат трудов договор и плащане от работодателя (осигурен) на вноски за чужденец към FSS в рамките на 6 месеца преди месеца, в който е настъпила инвалидността (Член 2 от Федералния закон „За задължителното социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството” от 29 декември 2006 г. № 255-FZ).

3. Как се заплащат болничните.

Платени календарни дни нетрудоспособност (посочени в болничния лист). Изключение (съгласно член 9 от Закон № 255-FZ) са периодите:

- престой;

- отстраняване от работа;

- друго освобождаване от работа с пълно или частично обезщетение, с изключение на основния годишен отпуск;

- престой на служителя в ареста или ареста;

- провеждане на съдебни и медицински експертизи.

2-ри блок - показатели за изчисляване

1. Процент на доходите в зависимост от трудовия стаж. Максималният размер на отпуск по болест през 2016-2017 гограничено до следните числа.

Трудов стаж (през който са платени осигурителни премии), в години

важно! Ако увреждането е настъпило в резултат на професионална болест или извънредна ситуация на работното място, 100% от приходите се вземат незабавно предвид. В такъв случай максимално обезщетение по болестограничен до 4 пъти размера на месечното осигурително плащане във FSS (член 9 от Закона „За задължителното социално осигуряване срещу трудови злополуки и професионални заболявания“ от 24 юли 1998 г. № 125-FZ).

Ограниченията за плащания по стаж не се прилагат за отпуск по болест по време на бременност и раждане.

Прочетете повече за изчисляването и изплащането на отпуск по болест за бременност и раждане в материала „Максималният размер на обезщетенията за временна нетрудоспособност - 2016 г.“ .

2. Период на изчисление. Има 2 години преди периода на отпуск по болест. Включва всички плащания, от които са начислени вноски към FSS, включително от други работодатели (член 14 от Закон № 255-FZ).

3. Делител за получаване на средната дневна печалба. За отпуск по болест винаги се използва индикаторът 730 (365 + 365).

Прочетете за облагането на размера на болничния данък върху доходите на физическите лица в статията „Отпускът по болест (отпуск по болест) облага ли се с данък върху доходите на физическите лица?“ .

Минималният размер на плащането за отпуск по болест през 2017 г

Размерът на средната заплата, изчислен съгласно основната методика за периода на инвалидност, трябва да се изпробва до минималния показател. Това обикновено е необходимо в случаите, когато болният служител по някаква причина не е работил 2 години преди отпуска по болест и размерът на месечната помощ може да се окаже по-малък от установената минимална заплата.

Прочетете също: Трудов договор с чуждестранен гражданин по патент образец 2020

Ако изчислението на средните доходи е по-малко от изчислението на минималната работна заплата, е необходимо да се изчисли плащането за отпуск по болест въз основа на минималната работна заплата

важно! От 01.07.2016 г. минималната заплата е 7500 рубли. И от 01.07.2017 г. се увеличава до 7800 рубли.

Максималният размер на отпуск по болест през 2017 г

Максимално обезщетение по болестлист през 2017 г. е ограничен от максималната стойност на базата за изчисляване на застрахователните премии в FSS. Стойността се определя ежегодно (индексира) с постановления на правителството на Руската федерация и характеризира максималната сума, с която могат да се плащат вноски към FSS за годината. Следователно FSS не може да изплаща обезщетения над този лимит (не получава вноски за това).

На практика това изглежда като второ приспособяване на резултата от първоначалното изчисление на средните доходи, но сега към максималния размер на отпуск по болест. което се компенсира от FSS.

Сумата на вноската беше:

- през 2015 г. - 670 000 рубли;

- през 2016 г. - 718 000 рубли.

И така, през 2017 г. показателят за средните дневни доходи за изчисляване максимално обезщетение по болестне може повече:

(670 000 + 718 000) / 730 = 1901,37 рубли

Процедурата за изчисляване на обезщетение по болест - 2017 г. по пример: как да се изчисли отпуск по болест за бременност и раждане

Служителят е приет в организацията по трудов договор на 01.07.2016 г. Това е първата му работа. Заплатата на служителя е 28 000 рубли. През декември му беше изплатен бонус в края на годината в размер на заплатата му. На 15.01.2017 г. служителката излязла в отпуск по майчинство.

- Средната печалба за 2 години (януари - декември 2015 г. + януари - декември 2016 г.) възлиза на 196 000 рубли. Това означава, че средната дневна заплата е 268,49 рубли. (196 000 / 730).

- Нека да определим колко ще бъде средната дневна заплата при минималната работна заплата:

7500 × 24 / 730 = 246,58 рубли

Не се изискваше изчисляване на минималната заплата. Приемаме като основа по-изгоден вариант за служителя.

важно! Ако опитът е по-малък от 6 месеца, изчисляването се извършва само според минималната работна заплата.

- Сравнете средната цена за деня с максималната:

268,49 рубли< 1 901,37 руб.

Тя е по-малко от максимален размер на отпуск по болест през 2017 гспоред максималната стойност на базата на застрахователните премии (1901,37 рубли).

4. Максималният размер на отпуск по болест. на които служителят може да разчита:

140 (календарни дни) × 268,49 = 37 588,60 RUB

Максимален период на отпуск по болест

Говорейки за максимално обезщетение по болест през 2017 г. невъзможно е да не си припомним втората част от окончателната формула за изчисление - продължителността на периода на заболяването в календарни дни. Болничните се издават по строго регламентирани правила за период, определен от закона.

Най-често срещаните максимални условия са:

- За извънболнично лечение - 15 дни включително.

- При стационарно лечение - периодът на престой в болницата плюс до 10 дни включително след амбулаторно лечение.

- При продължаване на лечението в заведения от санаториален тип - 24 дни включително.

важно! Ако заболяването (нараняването) е свързано с професионалната дейност на болния, времето за пътуване до лечебното заведение и обратно се включва в санаториалния отпуск по болест.

- За бременност и раждане - 140-196 дни (в зависимост от ситуацията).

- Грижи за болно дете:

- до 7 години - за целия период на заболяването;

- от 7 до 15 години - за 15 дни включително;

- над 15 години с амбулаторно лечение - за 3 дни.

важно! Стандартните срокове на лечение могат да бъдат удължени, но само с решение на специална лекарска комисия.

Максималният размер на отпуск по болест през 2017 гограничен:

- ограничен показател за средна дневна печалба според максималната стойност на базата за вноски към FSS - 1901,37 рубли / ден;

- ограничена продължителност на отпуска по болест в дни (за стандартен случай на оставане вкъщи поради "общо" заболяване - не повече от 15).

Тоест в нормална ситуация максимално обезщетение по болестпрез 2017 г. не може да бъде повече от 15 × 1901,37 = 28 520,55 рубли.

Максималният размер и срок на отпуск по болест през 2017 г

Колко време може да издържи удостоверението за инвалидност?

Само лекуващият лекар определя колко време трябва да се възстанови човек. Обикновено сроковете са кратки - от няколко дни до няколко седмици. Но понякога лечението отнема повече време. За да разберете максималния период на отпуск по болест през 2017 г., служителите по персонала трябва да се запознаят със заповедта на Министерството на здравеопазването и социалното развитие на Русия от 29 юни 2011 г. N 624n. който въведе правилата за издаване на удостоверения за инвалидност.

Този документ казва:

- във връзка с нараняване, отравяне или заболяване, гражданин може да бъде лекуван до 12 месеца;

- ако причината за лошото здраве е бременността и предстоящото раждане, не е необходимо да чакате служителя по-рано от 140 дни;

- жени, които решат да осиновят чуждо дете, получават отпуск по болест до 70 календарни дни;

- родителите, които се грижат за болно бебе с увреждания (под 15 години), могат да поискат удостоверение за временна нетрудоспособност за 120 дни.

Но в нормални ситуации отпускът по болест продължава до 15 дни. Удължаване на срока е възможно само със съгласието на лекарската комисия. Освен това както държавните, така и частните клиники работят по едни и същи правила, следователно, без основателна причина, служителят няма да може да остане далеч от работа за дълго време.

Максималният отпуск по болест през 2017 г. зависи ли от неговата продължителност

Колкото по-дълго служителят е болен, толкова по-високо ще бъде обезщетението за временна нетрудоспособност. Но максималният размер на отпуск по болест през 2017 г., според закона, зависи не само от броя на дните на заболяване, но и от други фактори, а именно от трудовия стаж на служителя и максималната база за изчисляване на осигурителните премии за социално осигуряване в определени периоди.

Така че максималното плащане за отпуск по болест през 2017 г. се счита въз основа на граничните стойности от 2015 г. и 2016 г. - съответно 670 хиляди и 718 хиляди рубли. Максималната дневна печалба, като се вземат предвид тези показатели, ще бъде: (670 000 + 718 000) / 730 = 1901,37 рубли, където 730 е броят на дните през предходните две години.

1901,37 рубли е максималната сума за един ден болест, на която може да разчита служител, чийто опит надвишава 8 години.

За служител със стаж от 5 до 8 години горната граница на надбавката е по-малка - 1901,37 х 80% = 1521,1 рубли, тъй като тази категория работници има право само на 80% от печалбата.

Ако служител, според трудовата книжка, е работил по-малко от 5 години, тогава той има право на надбавка в размер на 60% от дневната печалба. В този случай максимумът, който може да получи за ден на заболяване, е 1140,82 рубли (1901,37 х 60%).

Крайната сума, разбира се, ще зависи от броя на дните на заболяване.

2018-02-14

Заплаща се временна нетрудоспособност, потвърдена с лист от лечебно заведение. Служителят получава отпуск по болест. Онлайн калкулаторът, който се намира в началото на статията, ще ви помогне да изчислите размера на плащането. Калкулаторът е лесен за използване, просто попълнете три полета и изберете размера на осигурителния стаж. Изчислението се извършва онлайн веднага след попълване на формуляра. Ако има въпроси относно правилността на изчисленията, предлагаме да прочетете статията по-долу, която обсъжда правилата за изчисляване на отпуск по болест през 2017 г. по нов начин.

В онлайн калкулатора можете да посочите продължителността на осигурителния период, дадени са 4 опции за избор. По подразбиране е по-малко от шест месеца.

|

Стъпка 2 |

Изчислете дохода за прогнозния период |

Правилата за изчисляване на отпуск по болест през 2017 г. изискват изчисленията да се извършват за период, равен на две години преди годината на отваряне на отпуска по болест.

За да изчислите дохода, трябва да съберете заплатата за всички месеци на всяка година. Тези плащания, които са предмет на застрахователни премии, трябва да бъдат взети под внимание. Ако работодателят не изчислява вноската във VNiM от получения доход, тогава не е необходимо да се взема предвид.

Калкулаторът има 2 полета за тази цел, като за всяка година от прогнозния период трябва отделно да въведете размера на заплатите. Когато попълвате тези полета на онлайн калкулатора, не посочвайте суми, надвишаващи лимитите на базата на вноските (670 000 и 718 000).

Броят на болничните дни може да бъде намерен в листа за временна неработоспособност (под реда „освобождаване от работа“. Изплащането на обезщетенията се дължи за всеки такъв ден. Първите три дни се заплащат от работодателя от собствени средства, следващите такива също първо се плащат от работодателя, по-късно се компенсират от FSS.

В онлайн калкулатора този показател се вписва в полето "период на неработоспособност".

Формулата изглежда така:

P \u003d (ZP за 2 години / 730) *% от плащането * Дни отпуск по болест

Пример за изчисляване на обезщетенията за инвалидност през 2017 г

Служителят донесе удостоверение за временна неработоспособност за периода от 21 септември до 28 септември 2017 г. Осигурителният стаж е 7 години. Приходите й през 2015 г 320 000 рубли, 2016 г — 430 000 r. Ще изчислим надбавката, като вземем предвид формулите, дадени по-горе, както и в онлайн калкулатора.

- % плащане за 7 години - 80%

- Общ двугодишен доход = 750 000 p.

- Брой дни по болест = 9

- P \u003d 750000 / 730 * 80% * 9 \u003d 7397,26 рубли.

В онлайн калкулатора изчислението изглежда така:

Как да изчислим осигурителния стаж за отпуск по болест

Правилата за изчисляване са следните - взема се целият период на работа по трудов договор, според трудовата книжка. Времето на служба в армията по военна карта също се взема предвид.

Стъпка 1 - сумират се пълните години;

Стъпка 2 - сумират се пълните месеци, които не са отчетени в Стъпка 1;

Стъпка 3 - сумират се оставащите дни в частични месеци;

Стъпка 4 - показателят от Стъпка 3 се конвертира в пълни месеци (всеки 30 дни е месец) и се сумира със стойността от Стъпка 2;

Стъпка 5 – Цифрата от стъпка 4 се преобразува в пълни години (всеки 12 месеца е 1 година).

Резултатът от изчислението трябва да бъде изразен в години и месеци.

В онлайн калкулатора при изчисляване на отпуск по болест е достатъчно да изберете желания опит.

Вижте и реда за изчисляване на осигурителния стаж.

Пример за изчисляване на трудовия стаж:

Периоди на работа на служител според трудовата книжка:

- от 10.03.2005 г. до 18.10.2008 г. - първи работодател;

- от 10.12.2008 г. до 15.02.2014 г. - втори работодател;

- от 02.03.2014 г. до момента - настоящ работодател.

Изчислението се извършва на 01.10.2017 г.:

Стъпка 1 - в първия период - 2 пълни години, във втория - 5, в третия - 2. Общо 9 години.

Стъпка 2 - в първия период - 18 пълни месеца, във втория - 1, в третия - 18. Общо 37 месеца.

Стъпка 3 - в първия период - 40 дни, във втория - 37, в третия - 30. Общо 107 дни.

Стъпка 4 - 107 дни това са 3 месеца, 17 дни се връщат назад. 3 месеца сумирайте с 37. Общо 40 месеца.

Стъпка 5 - 40 месеца - това са 3 години и 4 месеца.

Стъпка 6 — осигурителен стаж 12 години 4 месеца.

Как се е променил периодът на фактуриране? Какъв е лимитът на доходите за изчисляване на обезщетението? Колко календарни дни има периодът на фактуриране? Каква е максималната средна дневна заплата? Каква е максималната сума на обезщетението? Кога обезщетенията се изчисляват въз основа на минималната работна заплата?

Идва новият отчетен период. В статията ще ви кажем на какво трябва да обърнете внимание при изчисляване на обезщетенията от 01.01.2017 г., какви показатели за изчисляване на обезщетенията за временна нетрудоспособност, майчинство, грижи за деца са се променили и какви са максималните обезщетения през 2017 г.

Припомнете си, че изчисляването на обезщетенията за временна нетрудоспособност, за бременност и раждане, за отглеждане на дете се извършва въз основа на следните нормативни документи:

Федерален закон № 255-FZ от 29 декември 2006 г. „За задължителното социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството“ (наричан по-долу Федерален закон № 255-FZ);

Федерален закон № 81-FZ от 19 май 1995 г. „За държавните обезщетения за граждани с деца“ (наричан по-долу Федерален закон № 81-FZ);

Наредби за спецификата на процедурата за изчисляване на обезщетения за временна нетрудоспособност, за бременност и раждане, месечни обезщетения за отглеждане на дете за граждани, подлежащи на задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинството, одобрени с постановление на правителството на Руската федерация от 15 юни 2007 г. № 375 (по-нататък - Наредба № 375).

Процедурата за изчисляване на обезщетенията през 2017 г. остана същата, но показателите, които трябва да се прилагат, се промениха. И така, от 01.01.2017 г. следните индикатори са се променили:

- отчетен период;

- лимит на плащане;

- броят на календарните дни в периода на фактуриране;

- максимална средна дневна печалба;

- максимална надбавка.

Нека разгледаме всеки от тях по-подробно.

Сетълмент период.

Съгласно част 1 на чл. 14 от Федералния закон № 255-FZ, месечните обезщетения за майчинство се изчисляват въз основа на средните доходи на осигуреното лице, изчислени за две календарни години, предхождащи годината на отпуск по майчинство, родителски отпуск. По този начин, ако застрахователното събитие е настъпило през 2017 г., периодът на фактуриране ще бъде 2015 и 2016 г.

В същото време си струва да се помни, че ако в две календарни години, непосредствено предхождащи годината на настъпване на посочените застрахователни събития, или в една от горните години, осигуреното лице е било в отпуск по майчинство и (или) родителски отпуск, тогава съответните календарни години (календарна година) по искане на осигуреното лице могат да бъдат заменени с цел изчисляване на средните доходи от предходни календарни години (календарна година), при условие че това води до увеличаване на размера на обезщетението (клауза 11 от Наредба № 375).

Забележка:

Замяната на календарни години, които се използват за изчисляване на средната заплата за изчисляване на обезщетенията, може да се извърши не за произволни години (година) по избор на осигуреното лице, а за годините (годината), непосредствено предхождащи годините, в които осигуреният лицето е било в отпуск по майчинство и раждане и/или родителски отпуск. Такива разяснения са дадени в писмата на FSS на Руската федерация от 30 ноември 2015 г. № 02-09-11 / 15-23247, Министерството на труда на Руската федерация от 9 декември 2015 г. № 17-1 / ООГ-1755.

Като се вземат предвид горните разпоредби на законодателството и обясненията на служителите на FSS, могат да се направят следните изводи. Ако застрахователното събитие е настъпило през 2017 г., но застрахованото лице:

1) е била в отпуск по майчинство и/или родителски отпуск през 2015-2016 г., тези години могат да бъдат заменени само с 2013-2014 г.;

2) изцяло (през 2014 г. и 2015 г.) и частично (през 2016 г. и 2013 г.) е бил в отпуск по майчинство и отглеждане на дете, всички горепосочени години могат да бъдат заменени от календарните години, непосредствено предхождащи годините, в които осигуреното лице е било на посоченото празници, тоест за 2011 и 2012 г. Или могат да се вземат предвид доходите за 2016 и 2013 г., докато периодите на временна неработоспособност се изключват от броя на календарните дни в периода на фактуриране (730 или 731, ако годината е високосна) за изчисляване на обезщетението за майчинство и месечна помощ за отглеждане на дете, отпуск по майчинство, родителски отпуск, в някои случаи - периоди на освобождаване от работа с пълно или частично заплащане, ако не е таксувано (част 3.1 от член 14 от Федералния закон № 255-FZ);

3) е бил в отпуск по майчинство и родителски отпуск от ноември 2012 г. до юли 2017 г. и до ноември 2012 г. е работил частично, периодът на изчисление по искане на осигуреното лице може да бъде изместен към 2010 г. и 2011 г. или изчислението може да бъде доход за 2012 г. ( когато осигуреното лице е работило частично) и 2011 г. се вземат според това кой вариант ще бъде по-голям размерът на обезщетението;

4) е бил в отпуск по майчинство и отглеждане на дете през 2016 г., 2015 г., работил е през 2014 г., а също така е бил в отпуск по майчинство и отглеждане на дете през 2013 г. и 2012 г., периодът за изчисляване на заявлението на осигуреното лице може да бъде изместен за 2014 г. и 2011 г.

Забележка:

Промяната на годините на периода на фактуриране, ако годините (годината) на периода на фактуриране се състоят (състоят) от изключени периоди, е право на осигуреното лице, а не задължение. Освен това замяната на годините на периода на фактуриране се извършва само ако размерът на обезщетението се увеличи.

Ограничение на печалбите за изчисляване на обезщетенията.

Както вече споменахме, обезщетенията се изчисляват въз основа на средните доходи. В същото време, съгласно част 2 на чл. 14 от Федералния закон № 255-FZ средната заплата, въз основа на която се изчисляват обезщетенията за временна нетрудоспособност, бременност и раждане и месечната помощ за отглеждане на дете, включва всички видове плащания и други възнаграждения в полза на застраховано лице, върху което се начисляват застрахователни премии във FSS в съответствие с Федерален закон № 212-FZ (за периода до 31 декември 2016 г. включително) и (или) в съответствие със законодателството на Руската федерация относно данъците и таксите (считано от 1 януари 2017 г.). В същото време тази средна печалба се взема предвид за всяка календарна година в размер, който не надвишава сумата, установена в съответствие с правилата на Федералния закон № 2017) за съответната календарна година, максималната база за изчисляване на застрахователните премии към FSS (част 3.2, член 14 от Федералния закон № 255-FZ).

По този начин, ако през 2017 г. е настъпила временна неработоспособност, отпуск по майчинство или родителски отпуск, изчислителният период ще включва 2015 и 2016 г. В тази връзка максималният размер на печалбата, който се взема предвид при изчисляването на горните обезщетения, ще бъде 1 388 000 рубли. (670 000 + 718 000), където:

- 670 000 рубли - максималната стойност на базата за изчисляване на застрахователните премии към FSS през 2015 г., установена с Указ на правителството на Руската федерация № 1316;

- 718 000 рубли - максималната стойност на базата за изчисляване на застрахователните премии към FSS през 2015 г., установена с Указ на правителството на Руската федерация № 1265.

Забележка:

На 1 януари 2017 г. влезе в сила Указ на правителството на Руската федерация № 1255, който гласи, че максималната база за изчисляване на застрахователните премии към Фонда за социално осигуряване в случай на временна неработоспособност и във връзка с майчинството по отношение на всеки физическо лице е сума, която не надвишава 755 000 рубли.

Броят на календарните дни в периода на фактуриране.

Помощ за временна нетрудоспособност.

В съответствие с част 3 на чл. 14 от Федералния закон № 255-FZ, средните дневни доходи за изчисляване на обезщетенията за временна нетрудоспособност се определят чрез разделяне на размера на натрупаните доходи за периода, посочен в част 1 от този член, на 730. Това означава, че при изчисляване на това обезщетение, броят на дните в периода на фактуриране е винаги един и същ и е равен на 730.

Помощ за майчинство, месечна помощ за отглеждане на дете.

Съгласно част 3.1 на чл. 14 от Федерален закон № 255-FZ, средната дневна печалба за изчисляване на горните обезщетения се определя чрез разделяне на размера на натрупаната печалба за периода, посочен в част 1 от този член, на броя на календарните дни в този период, с изключение на календарните дни, попадащи на:

- за периоди на временна неработоспособност, отпуск по майчинство, отпуск за отглеждане на дете;

- за периода на освобождаване на служителя от работа с пълно или частично заплащане в съответствие със законодателството на Руската федерация, ако за този период не са начислени застрахователни премии към Фонда за социално осигуряване в съответствие с Федерален закон № 212-FZ (за период до 31 декември 2016 г. включително) и (или) нормите на законодателството на Руската федерация относно данъците и таксите (считано от 1 януари 2017 г.).

По силата на горните разпоредби на законодателството и като се вземе предвид особеността на високосната година, която е 366 календарни дни, при изчисляване на тези обезщетения периодът на изчисление може да бъде:

- 730 календарни дни;

- 731 календарни дни, ако една година от отчетния период е високосна;

- 732 календарни дни при замяна на календарните години (календарна година), предвидени в закона, с високосна година (високосни години).

Максимална средна дневна печалба.

Част 3.3 от чл. 14 от Федерален закон № 255-FZ предвижда: средните дневни доходи за изчисляване на обезщетения за майчинство, месечни обезщетения за отглеждане на деца, определени в съответствие с част 3.1 от този член, не могат да надвишават сумата, изчислена чрез разделяне на 730 на сумата от базите на граничните стойности за изчисляване на застрахователни премии към FSS, установени в съответствие с правилата на Федерален закон № 212-FZ (за периода до 31 декември 2016 г. включително) и (или) нормите на законодателството на Руската федерация относно данъците и таксите (считано от 1 януари 2017 г.) за две календарни години, предхождащи годината на отпуск по майчинство, отпуск за отглеждане на дете.

Така максималната стойност на средната дневна печалба за изчисляване на обезщетенията през 2017 г. ще бъде 1901,37 рубли. (1 388 000 рубли / 730 календарни дни).

Максимална надбавка.

Полза при бременност и раждане.

Част 1 от чл. 10 от Федерален закон № 255-FZ се установява, че обезщетението за майчинство се изплаща на осигурената жена общо за целия период на отпуск по майчинство от 70 (в случай на многоплодна бременност - 84) календарни дни преди раждането и 70 (при усложнено раждане - 86, при раждане на две или повече деца - 110) календарни дни след раждането. В същото време тази помощ се изплаща в размер на 100% от средната печалба (част 1 на член 11 от Федералния закон № 255-FZ).

Следователно максималният размер на обезщетението за майчинство през 2017 г. ще бъде:

- с нормално раждане - 266 191,80 рубли. (1901,37 рубли х 140 календарни дни х 100%);

- с многоплодна бременност - 368 865,78 рубли. (1901,37 рубли х 194 календарни дни х 100%);

- с усложнено раждане - 296 613,72 рубли. (1901,37 рубли х 156 календарни дни х 100%).

Месечна помощ за отглеждане на дете.

В съответствие с част 1 на чл. 11.2 от Федерален закон № 255-FZ се изплаща месечна помощ за отглеждане на дете в размер на 40% от средната заплата на осигуреното лице, но не по-малко от минималния размер на това обезщетение, предвиден от Федерален закон № 81 -FZ. Средната заплата за изчисляване на тази надбавка се определя чрез умножаване на средната дневна заплата, установена в съответствие с части 3.1 и 3.2 на чл. 14 от Федералния закон № 255-FZ, от 30.4 (част 5.1 от този член). Следователно максималната месечна помощ за отглеждане на дете през 2017 г. ще бъде 23 120,66 рубли. (1901,37 рубли х 30,4 х 40%).

Забележка:

Индексация на минималната месечна помощ за отглеждане на дете, която трябва да се извърши на основание чл. 4.2 от Федерален закон № 81-FZ, от 1 януари 2017 г. не е имало такъв коефициент на индексиране, тъй като законодателите не са предвидили такъв коефициент на индексиране. Тази надбавка обаче трябва да бъде индексирана от 1 февруари 2017 г., като се вземе предвид индексът на потребителските цени за 2016 г. В тази връзка от 1 януари до 1 февруари 2017 г. обезщетенията следва да се изплащат в същите размери, както през 2016 г. Припомнете си, че от 1 февруари 2016 г. (Постановление на правителството на Руската федерация от 28 януари 2016 г. № 42 „За установяване на размера на индексирането на плащания, обезщетения и компенсации от 1 февруари 2016 г.“) минималните месечни надбавки за грижи за деца са:

- надбавки за грижа за първото дете - 2908,62 рубли;

- надбавки за грижи за второ дете и следващи деца - 5817,24 рубли.

Федералният закон № 164-FZ от 1 юли 2016 г. обаче увеличи минималната заплата до 7500 рубли. В тази връзка, в случаите, когато средната заплата на осигуреното лице, изчислена за двете години, предхождащи годината на застрахователното събитие, изчислена за пълен календарен месец, е по-ниска от минималната работна заплата, средната заплата за изчисляване на обезщетенията за временни инвалидност, за бременност и раждане, месечните обезщетения за отглеждане на дете се вземат равни на минималната заплата (т.е. 7500 рубли). Минималната работна заплата се прилага при изчисляване на обезщетенията за застрахователни събития, настъпили от 01.07.2016 г. Не се извършва преизчисляване на обезщетенията за застрахователни събития, настъпили преди 01.07.2016 г. и продължаващи след посочената дата поради промени в МРЗ.

И така, от 01.07.2016 г. ситуацията се промени. От тази дата минималната работна заплата е 7500 рубли, следователно обезщетението за грижи за първото дете не може да бъде по-малко от 3000 рубли. (7500 рубли х 40%). Съответно от 01.07.2016 г., поради увеличението на минималната работна заплата, се увеличава и минималният размер на обезщетението за отглеждане на първо дете. Сега е 3000 рубли. В същото време размерът на обезщетението за грижи за второто дете и следващите деца остава същият - 5817,24 рубли.

Изплащане на обезщетения, изчислени на базата на минималната работна заплата.

В съответствие с част 1.1 на чл. 14 от Федерален закон № 255-FZ, средната заплата, въз основа на която се изчисляват обезщетенията за бременност и раждане, месечната помощ за отглеждане на дете се приема равна на минималната работна заплата, установена от федералния закон в деня на застрахователното събитие, ако:

- осигуреното лице не е имало доходи през периодите, посочени в параграф 1 от този член;

- средната заплата, изчислена за тези периоди, изчислена за цял календарен месец, е по-ниска от минималната заплата, установена от федералния закон в деня на застрахователното събитие.

Подобно правило е заложено в параграф 11 (1) от Наредба № 375. В допълнение, параграф 20 от тази разпоредба установява друг случай, при който обезщетението за майчинство се изплаща в размер, който не надвишава минималната работна заплата за пълен календарен месец, предвиден за съгласно федералния закон, - ако осигуреното лице има осигурителен стаж по-малък от шест месеца.

От 01.07.2016 г. минималната заплата е определена на 7500 рубли. (Федерален закон № 164-FZ). По този начин минималната средна дневна печалба за изчисляване на обезщетенията въз основа на минималната заплата е 246,57 рубли. (7500 рубли х 24 месеца / 730 календарни дни).

В заключение, нека отново да ви обърнем внимание на основните промени, които трябва да се вземат предвид при изчисляване на обезщетенията през 2017 г.:

- период на фактуриране - от 01.01.2015 г. до 31.12.2016 г.;

- максималният размер на печалбата за изчисляване на обезщетенията е 1 388 000 рубли;

- максималната стойност на средната дневна печалба за изчисляване на обезщетенията е 1901,37 рубли;

- минималната средна дневна печалба за изчисляване на обезщетенията въз основа на минималната работна заплата е 246,57 рубли.

Освен това не забравяйте, че при изчисляване на обезщетенията за временна нетрудоспособност броят на дните в периода на фактуриране винаги е един и същ - 730. При изчисляване на обезщетенията за бременност и раждане, за отглеждане на дете броят на календарните дни се определя, както следва: изключени

извън него дни. В тази връзка броят на действителните дни може да бъде равен на 730, 731 или 732, в зависимост от това дали е имало (са) високосна година (и) в отчетния период.

Изчисляването на отпуск по болест през 2017-2018 г. се промени. Моля, имайте предвид, че периодът на фактуриране и размерът на плащанията, които се вземат предвид, са се променили, максималната средна дневна печалба се е увеличила. За да не се объркате в изчислението, вижте примери за конкретни числа.

Изчисляването на отпуските по болест през 2017 г. и 2018 г. е поетапно. Счетоводителят определя:

- отчетен период; средна дневна печалба на служител; осигурителен стаж на служителя;

- размера на дневните пари;

- общо обезщетение по болест.

Използвайте тази процедура за изчисление независимо от причината за увреждането (заболяване на самия служител, член на семейството му, домашно нараняване, трудова злополука и др.). След това даваме изчисляването на отпуските по болест през 2017 и 2018 г.

Моля, имайте предвид, че правилата за изчисляване на болничните през 2017 г. и 2018 г. са различни. За това предупреждават експерти. Прочетете преписа на лекцията в програмата "" в курса "Какво се промени при изчисляването на обезщетенията."

Как да изчислим отпуск по болест през 2017 г

За да изчислите отпуска по болест през 2017 г., вземете заплатата на служителя за 2015 и 2016 г. Тези години се наричат отчетен период. Формулата за изглежда така:

Използвайте същата формула, за да изчислите обезщетенията през 2018 г., вземете само плащания за различен период. За подробности вижте раздела „Как да изчислим отпуск по болест през 2018 г.“.

Възможно е една или и двете години от периода на фактуриране да са били в отпуск по майчинство или отглеждане на дете. След това служителят може да замени годините от периода на фактуриране с предходни години, ако това доведе до увеличение на размера на обезщетението. За да направите това, служителят трябва да подаде заявление до работодателя (образец по-долу).

Според длъжностни лица годините на замяна трябва задължително да предхождат периода на фактуриране (писмо на Министерството на труда на Руската федерация от 3 август 2015 г. № 17-1 / OOG-1105). Въпреки че Закон № 255-FZ не установява такива ограничения.

След като определите периода на фактуриране, изчислете приходите, въз основа на които се изчислява отпускът по болест през 2017 г. и 2018 г.

Печалби за периода на фактуриране за отпуск по болест през 2017 г

Включете в приходите всички плащания за периода на фактуриране, от който са платени вноски към FSS на Русия (част 2 на член 14 от Закон № 255-FZ, клауза 2 от разпоредбата, одобрена с Указ на правителството на Руската федерация от юни 15, 2007 г. № 375).

Съответно всички плащания, които не подлежат на застрахователни премии, трябва да бъдат изключени от общата сума на доходите на служителя за отчетния период (част 2 на член 14 от Закона от 29 декември 2006 г. № 255-FZ). По-специално това са:

- държавни помощи;

- законови компенсационни плащания на служителите;

- финансова помощ не повече от 4000 рубли. на година на човек.

Пълният списък на плащанията, освободени от застрахователни премии, е даден в член 9 420 от Данъчния кодекс на Руската федерация. Например, те не налагат застрахователни премии за плащания по гражданскоправни договори, за покупка на имущество или права върху собственост. За повече информация относно това вижте препоръката "".

Сравнете плащанията през всяка година от периода на фактуриране с базата на пределните вноски. За удобство информация за лимитите на вноските сме представили в таблицата по-долу.

Таблица. Гранични стойности на базата за изчисляване на социалните вноски

Ако в дадена година общата печалба надхвърли лимита на осигурителните плащания, вземете тази гранична стойност за изчисляване на отпуска по болест. Всичко по-горе, за тази година, не се взема предвид.

Пример:

П.А. Беспалов е в организацията от август 2006 г. Заплатата му е 15 000 рубли. От 3 февруари до 24 февруари 2015 г. Беспалов беше в отпуск. През февруари той получи отпуск в размер на 10 000 рубли. и заплата - 3000 рубли.

През март 2015 г. Беспалов получи допълнително заплащане за работа през почивните дни в размер на 3182 рубли. От 18 май до 22 май 2017 г. Беспалов е болен, което се потвърждава от болничен лист.

Периодът за изчисляване на обезщетенията е от 1 януари 2015 г. до 31 декември 2016 г. При определяне на общата печалба счетоводителят взе предвид всички плащания и допълнителни такси, които подлежат на вноски към FSS на Русия.

Така доходите на Беспалов за периода на фактуриране за целите на изчисляване на болничните са:

- през 2016 г. - 180 000 рубли. (15 000 рубли? 12 месеца),

- през 2015 г. - 181 182 рубли. (15 000 рубли? 11 месеца + 10 000 рубли + 3 000 рубли + 3 182 рубли).

Размерът на печалбата не надвишава лимита за вноски, следователно изчисляването на отпуска по болест през 2017 г. трябва да се извърши въз основа на плащания в размер на 361 182 рубли. (180 000 рубли + 181 182 рубли).

Размерът на плащанията за периода на фактуриране трябва да се сравни със стойността на 24-кратната минимална заплата, установена към датата на настъпване на временната неработоспособност. Ако плащанията за периода на фактуриране се окажат по-малко, тогава при изчисляване на средната печалба ще е необходимо да се използва точно 24-кратната минимална заплата (част 1.1 от член 14 от Закон № 255-FZ).

Ако направите грешка при изчисляването на обезщетенията, ще има дълг или надплащане на вноски. За да предотвратите това да се случи, помислете за отпуск по болест. Безплатният пробен достъп до програмата е валиден за 30 дни.

Среднодневни доходи за отпуск по болест през 2017 г

Средните дневни доходи за изчисляване на отпуск по болест през 2017 г. се определят въз основа на доходите, натрупани през 2015-2016 г. За да направите това, общият доход се разделя на 730 дни. Тази процедура е предписана в част 3 на член 14 от Закон № 255-FZ.

Пределната средна дневна печалба за обезщетения е 1901,37 рубли. [(670 000 рубли + 718 000 рубли) : 730 дни]. Ако служителят е спечелил повече през предходните две години, вие натрупвате обезщетения от новата максимална средна печалба от 1901,37 рубли.

Пример:

Служителят А.С. Кондратиев беше болен от 9 до 16 февруари 2017 г. Изчислителният период включва 2015 и 2015 г. През това време на служителя са кредитирани 365 000 рубли. Периодът на сетълмент Кондратиев работи напълно. Средната дневна печалба на Кондратиев е 500 рубли. (365 000 рубли : 730 дни).

Общ размер на отпуск по болест през 2017г

За списък на периодите, включени в трудовия стаж, вижте член 16 от Закон № 255-FZ и параграфи 2 и 2.1 от Правилата, одобрени със заповед на Министерството на здравеопазването и социалното развитие на Русия от 6 февруари 2007 г. №. 91.

Как осигурителният стаж на служителя влияе върху размера на дневните пари, сме представили в таблицата по-долу.

Отговорено от Ирина Савченко,

Началник на отдела за наблюдение на изпълнението на изчисляването и назначаването на застрахователно покритие на отдела за организация на застрахователните плащания на FSS на Русия

„Определяне на трудовия стаж в деня на настъпването на временната неработоспособност (клауза 7 от Правилата, одобрена със заповед на Министерството на здравеопазването и социалното развитие от 06.02.2007 г. № 91). Включете периоди в осигурителния стаж ... .. "

Таблица. Опит за изчисляване на отпуск по болест през 2017 и 2018 г

След като се определи размерът на дневните пари, може да се направи окончателното изчисление на отпуска по болест през 2017 г. За да направите това, дневната помощ трябва да се умножи по броя на дните по болест.

Пример:

Нека използваме условията на предишния пример и приемем, че служителят на Кондратиев има повече от 8 години опит. Съответно обезщетението за болест е 4000 рубли. (500 рубли х 100% х 8 дни).

Изчисляване на отпуск по болест през 2017 г. при уволнение

Работодателят трябва да заплати целия период на заболяване на пенсионирания служител. Често срещана грешка: организациите плащат отпуск по болест на бивши служители въз основа на трудовия им стаж. И то само до 30 дни след уволнението. А трябва да е обратното.

Ако бивш служител се разболее в рамките на 30 календарни дни от датата на уволнението, той трябва да плати за целия период на заболяване (клауза 2, член 5 от Закон № 255-FZ). Дори и да се разболее на 30-ия ден. В същото време размерът на обезщетението за бивш служител е 60 процента от доходите му, независимо от трудовия стаж (клауза 2, член 7 от Закон № 255-FZ).

Пример:

Петров С. А. подаде оставка от Vector LLC на 27 февруари 2017 г. На 24 март се разболява и е в отпуск по болест 7 календарни дни. Периодът на сетълмент е 2015 - 2016 г. Работникът има повече от 10 години трудов стаж, но въпреки това размерът на обезщетението няма да надвишава 60 процента от средната му заплата.

През 2015 г. Петров е спечелил 780 013,15 рубли, а през 2016 г. - 852 746,88 рубли, което е повече от ограниченията за 2015 и 2016 г. Това означава, че размерът на обезщетението ще бъде равен на 7985,75 рубли. [(670 000 + 718 000) : 730 дни ? 60%? 7 дни].

Как да изчислим отпуск по болест през 2018 г

Необходимо е да се изчисли отпускът по болест през 2018 г. по нов начин. Факт е, че през 2018 г. периодът на фактуриране на обезщетенията включва 2017 г. и 2016 г. Поради това максималните дневни печалби са се увеличили.

За 2017 г. плащанията в рамките на 755 000 рубли могат да бъдат взети предвид за отпуск по болест, а за 2016 г. - в рамките на 718 000 рубли. Тоест максималната средна дневна печалба за обезщетения през 2018 г. е 2017,81 рубли. [(755 000 рубли + 718 000 рубли) : 730 дни].

Важно: можете автоматично да определите размера на отпуска по болест в "". Документите за FSS се формират по време на изчислението. Можете да го изпробвате безплатно в момента.

Изчисляване на болничните обезщетения през 2018 г.: пример

Служителят е боледувал пет календарни дни – от 15 януари до 19 януари 2018 г. Периодът на сетълмент е 2016-2017 г. През 2016 г. доходите на служителя възлизат на 540 500,00 рубли, а през 2017 г. - 587 500,00 рубли.

През отчетния период служителят е бил болен 14 календарни дни. Но това не засяга изчисляването на обезщетението за болест. Доходите за две години за обезщетения за временна нетрудоспособност трябва да бъдат разделени на 730. Следователно средната дневна печалба е 1545,21 рубли. [(540 500 рубли + 587 500 рубли) : 730 дни].

Осигурителният стаж на служителя е четири години. Това е по-малко от пет години, така че надбавката ще бъде 60 процента от средната печалба: 4635,63 рубли. (1545,21 рубли х 60% х 5 дни).

Платен отпуск по болест през 2017-2018г

Отпускът по болест поради заболяване или нараняване се изплаща от следните източници (клауза 1, част 2, член 3 от Закон № 255-FZ):

- за първите три дни от нетрудоспособността - за сметка на работодателя;

- > за останалите дни - за сметка на ФСС.

Отпуск по болест, издаден във връзка с грижи за болен член на семейството, карантина на служител или негово дете, посещаващо детска градина, последващо лечение в санаториум на територията на Руската федерация след предоставяне на медицинска помощ в болница, както и в други случаи се изплаща за сметка на FSS от първите дни на увреждане (част 3 на член 3 от Закон № 255-FZ).