Za organizacije sa zasebnim odjeljenjima, iznos avansa obračunat za tekući izvještajni (poreski) period u budžet konstitutivnog entiteta Ruske Federacije kao cjeline za organizaciju mora biti jednak zbiru redova 080 Dodatka br. 5 popunjen za isti period za organizaciju bez njenih sastavnih odjeljenja i za svaku zasebnu diviziju (grupa odvojenih odjela smještenih u jednom subjektu Ruske Federacije). Postupak generisanja indikatora za red 080 Priloga 5. listu 02 dat je u tački 10.5. Procedure popunjavanja, odobren. Naredbom Federalne poreske službe Rusije od 22. marta 2012. br. MMV-7-3/174.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

Članak: Prijava poreza na dohodak

2.2.40. Kompanija ima odvojene divizije. Poteškoće u popunjavanju reda 080 „Porez na budžet subjekta“ Priloga br. 5. listu 02. izjave o dobiti.

Za utvrđivanje iznosa na liniji 080 prijave sastavljene za posebno područje potrebno je uzeti podatke iz Priloga br. 5 na listu 02 istog odjeljenja za prethodni izvještajni period. Naime, potrebno je sumirati indikatore po redovima i za prethodni period.

Naredba Federalne poreske službe Rusije od 22. marta 2012. br. MMV-7-3/174@„O odobravanju obrasca i formata za podnošenje poreske prijave za porez na dobit pravnih lica, postupak popunjavanja“

„Odeljak X. Procedura za popunjavanje Dodatka br. 5 na listu 02 „Obračun raspodele avansa i poreza na dohodak u budžet konstitutivnog entiteta Ruske Federacije od strane organizacije koja ima odvojene divizije“...

10.5. U red 080 za organizaciju bez izdvojenih odjeljenja uključenih u njega i za svaki poseban odjel (grupu posebnih odjeljenja) ispisuje se iznos obračunatih avansa za izvještajni (poreski) period. Obračunati iznosi tokom izvještajnog (poreskog) perioda:

Za organizaciju koja isplaćuje akontacije samo na kraju izvještajnog perioda, to je iznos obračunatih akontacija prema Deklaraciji za prethodni izvještajni period (red 070 Priloga br. 5. Listu 02);

Za organizaciju koja uplaćuje mjesečne akontacije najkasnije do 28. u svakom mjesecu, uz naknadne obračune u Deklaracijama za odgovarajući izvještajni period, predstavlja iznos obračunate akontacije prema Deklaraciji za prethodni izvještajni period datog poreza. period (red 070 Priloga br. 5. lista 02), a iznos mjesečnih akontacija dospjelih najkasnije do 28. dana svakog mjeseca posljednjeg tromjesečja izvještajnog perioda (red 120. Priloga br. 5. lista 02.). );

Za organizaciju koja isplaćuje mjesečne akontacije po osnovu ostvarene dobiti, to je iznos obračunatih akontacija prema Deklaraciji za prethodni izvještajni period (red 070 Priloga br. 5. listu 02);

Obračunati (umanjeni) iznosi avansnih uplata nakon službene poreske kontrole prijave za prethodni izvještajni period, čije je rezultate poreski obveznik uzeo u obzir u prijavi za naredni izvještajni (poreski) period.

Indikator na liniji 080 uključuje i dio avansa iz stava šesti tačke 5.8. ovog postupka.

Količina redova 080 Dodatka br. 5 na listu 02 Deklaracije mora biti jednaka iznosu prikazanom u redu 230. lista 02.”

Prisustvo posebnog odjeljenja zahtijeva poseban obračun poreza na dohodak za svaki odvojeni odjel i matičnu organizaciju bez uzimanja u obzir posebnih odjeljenja (u daljem tekstu: matična organizacija).

Obračun poreza na dobit za svaki odvojeni odjel a matične organizacije vrši se u Prilogu 5. listu 02 deklaracije (simbol - Pr5L02).

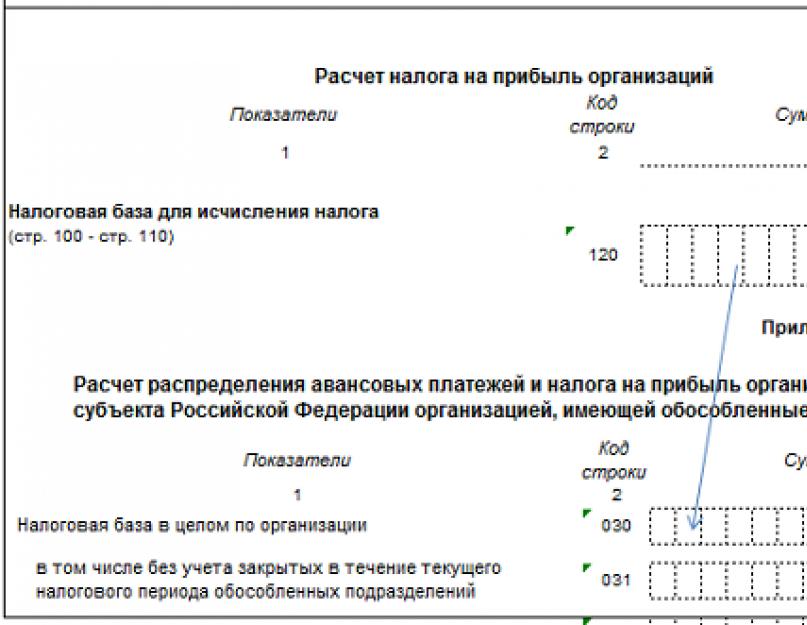

Popunjavanje brojčanih pokazatelja prijave poreza na dohodak u Dodatku 5 na listu 02 počinje prijenosom porezne osnovice organizacije iz reda 120 lista 02 deklaracije u red 030 Dodatka 5 na listu 02.

Ako u izvještajnom periodu ima zatvorenih odvojenih odjeljenja, u red 031 se iskazuje razlika između poreske osnovice za organizaciju u cjelini i porezne osnovice koja pada na zatvorene posebne odjele. U suprotnom, red 031 ostaje prazan.

2. Utvrđivanje poreske osnovice matične organizacije i svakog njenog odvojenog odjeljenja

Red 050 „Poreska osnovica po osnovu učešća“ Priloga 5. listu 02. poreske prijave jednak je proizvodu udela poreske osnovice iz reda 040 i poreske osnovice iz reda 030 ili 031.

Iznos obračunatog poreza u budžet subjekta Ruske Federacije prikazan je u liniji 070 Dodatka 5 na listu 02 i jednak je umnošku podataka u redu 050 sa poreskom stopom na budžet subjekta, koji je naznačeno u redu 060.

Testirajte se:

Zbir redova 070 „Iznos poreza“ Priloga 5. lista 02 za sve posebne odjele i matičnu organizaciju mora se poklapati sa zbrojem reda 200. lista 02. deklaracije „Iznos obračunatog poreza na dohodak u budžet subjekta Ruske Federacije”.

L02S200=∑L02Pr5S070

3. Obračun mjesečnih akontacija koje se uplaćuju u budžet konstitutivnog entiteta Ruske Federacije u narednom izvještajnom (poreskom) periodu je sljedeći korak za obračun poreza na dohodak za matičnu organizaciju i svaku od njenih odvojenih divizija.

Dat je algoritam za obračun avansa koje se plaćaju za organizacije koje su za izvještajni period za porez na dohodak odabrale kvartal, pola godine, 9 mjeseci, godinu i plaćaju mjesečne akontacije.

Akontacije koje se plaćaju u 1. kvartalu narednog poreskog perioda prikazane su u Dodatku 5 na listu 02 deklaracije za godinu na liniji 121 „Mjesečne akontacije za 1. kvartal narednog poreskog perioda“. Iznos reda 121 Priloga 5 na listu 02 deklaracije za godinu jednak je iznosu reda 120 „Mjesečne akontacije u kvartalu koji slijedi nakon izvještajnog perioda“ deklaracije za 9 mjeseci.

D(godina)L02Pr5S121=D(9 mjeseci)L02Pr5S120.

Akontacije koje se plaćaju u 2., 3. i 4. kvartalu prikazane su u redu 12o „Mjesečne akontacije u tromjesečju nakon izvještajnog perioda” Dodatka 5 na listu 02 deklaracije tekućeg perioda i obračunavaju se kao proizvod udio porezne osnovice prikazan u redu 040 Dodatka 5 na listu 02 (L02Pr5S040) i iznos mjesečnih akontacija koje se plaćaju u budžet konstitutivnog entiteta Ruske Federacije, a koji su prikazani za cijelu organizaciju na liniji 310 lista 02 (L02S310). U obliku formule, mogu se odraziti u sljedećem obliku:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

D(9 mjeseci)L02Pr5S120=D(9 mjeseci)L02S310*D(9 mjeseci)L02Pr5S040;

Testirajte se:

Prilikom popunjavanja Priloga 5 na listu 02 deklaracije za 1. kvartal, akontacije koje se plaćaju u drugom kvartalu moraju biti jednake i iznosu poreza navedenom u redu 070 „Iznos poreza“ Priloga 5. listu 02.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

Zbir redova 120 matične organizacije i svih odvojenih odjeljaka u deklaracijama za šest mjeseci, 9 mjeseci i godinu dana mora se podudarati sa redom 310 „Iznos mjesečnih akontacija koje se plaćaju u budžet subjekta Ruske Federacije. ”

L02S310=∑L02Pr5S120

Iznos avansa prikazan u redu 120 (ili 121) Dodatka 5 na listu 02, koji plaća poseban odjel (matična organizacija) u narednom izvještajnom periodu i podijeljen sa 3, prenosi se u redove 220.230.240 Odjeljka 1.2 deklaracije .

4. Pripisujemo budžetu subjekta Ruske Federacije i popunjavamo redak 080 „Obračunato budžetu subjekta Ruske Federacije“ Dodatka 5 na listu 02 deklaracije

Accrued porez na dobit posebnog odjeljenja subjektu budžeta Ruske Federacije u 1. kvartalu jednak je iznosu akontacije za 1. kvartal, koji je obračunat u deklaraciji za prethodnu godinu u redu 121 „Mjesečne akontacije za 1. kvartal naredni poreski period.” Ovo se može izraziti formulom na sledeći način:

D(1Q)L02PR5S080=D(prethodna godina)L02Pr5S121

Obračunati porez na dobit posebnog odjeljenja subjektu budžeta Ruske Federacije u narednim izvještajnim periodima jednak je zbiru redova 070 i 120 Dodatka 5 lista 02. (L02Pr5S70 i L02Pr5S120) za prethodni izvještajni period . To se izražava u formulama na sljedeći način:

D(1p/g)L02Pr5S080=D(1 q)L02Pr5S(070+120);

D(9 mjeseci)L02Pr5S080=D(1 p/g)L02Pr5S(070+120);

D (godina)L02Pr5S080=D(9 mjeseci)L02Pr5S(070+120)

Testirajte se:

Zbir redova 080 Dodatka br. 5, list 02 svih odvojenih odjela i matične organizacije mora odgovarati iznosu avansnih uplata u budžetu konstitutivnog entiteta Ruske Federacije za izvještajni period, prikazanom u redu 230. lista 02 prijave poreza na dobit.

L02S230=∑L02Pr5S080

5. Nakon obračuna obračunatog poreza, možete preći na korak 5 – određivanje iznosa poreza koji se plaća dodatno ili umanjuje iz budžeta.

Ako je porez prikazan na red 070 Priloga 5. lista 02 veći od zbira redova 080 i 090, tada se iznos dodatnog poreza obračunava kao razlika reda 007 sa zbirom redova 080 i 090 Priloga 5. List 02.

Iznos poreza koji treba dodatno platiti, obračunat za poseban odjel ili matičnu organizaciju, prikazan je u redu 100 „Iznos poreza koji treba dodatno platiti” Dodatka 5 lista 02 i u redu 070 odjeljka 1.1 deklaracije.

Ako je porez prikazan na red 070 Priloga 5. List 02 manji od zbira redova 080 i 090, tada se iznos poreza koji se umanjuje obračunava kao razlika u zbroju redova 080 i 090 sa redom 070 Dodatka 5 lista 02.

Iznos poreza koji treba da se umanji, obračunat za posebnu diviziju ili matičnu organizaciju, prikazan je u redu 110 „Iznos poreza koji treba da se umanji” Dodatka 5 lista 02 iu redu 080 odeljka 1.1 deklaracije.

Organizacije koje imaju posebne jedinice obračunavaju i plaćaju porez na dobit u skladu sa članom 288. Poreskog zakonika. I izjava se podnosi u obrascu odobrenom naredbom Federalne poreske službe Rusije od 26. novembra 2014. N MMV-7-3/600@

Na lokaciji izdvojenih odjeljenja, deklaracija se podnosi u skraćenom obliku:

- naslovna stranica;

- pododjeljak 1.1 i (ili) pododjeljak 1.2 odjeljka 1;

- Prilog br. 5 listu 02, popunjen za konkretnu jedinicu.

Prijava poreza na dohodak: odjeljak 1

Ovaj odjeljak odražava ukupne iznose koji podliježu plaćanju (nadoknadi) u budžet na lokaciji određenog odjeljenja ili matične organizacije.

Na lokaciji organizacije porez se prenosi u savezni i regionalni budžet. Stoga se u pododjeljcima 1.1 i (ili) 1.2 može popuniti bilo koji odgovarajući red.

Podaci o federalnom budžetu prenose se u odjeljak 1 sa lista 02. Što se tiče budžeta konstitutivnog entiteta Ruske Federacije, podaci se prenose u pododjeljke 1.1 i 1.2 iz Dodatka br. 5 na listu 02.

Prilikom popunjavanja pododjeljka 1.1, redovi 070 i 080 odražavaju podatke iz reda 100 i 110 Dodatka br. 5. U pododjeljku 1.2, iznosi mjesečnih avansa koji se plaćaju u budžet konstitutivnog entiteta Ruske Federacije navedeni su u redovima 220-240 i njihov iznos mora odgovarati redovima 120 ili 121 Dodatka br. 5.

Napomena: pododjeljak 1.2 odjeljka 1 nije uključen u poreznu prijavu za poreski period ().

Poreska prijava za porez na dohodak: Prilog br.5 listu 02

Za utvrđivanje visine poreza na dohodak za posebne odsjeke dat je Prilog br. 5 listu 02 deklaracije.

Prijava se popunjava zasebno za organizaciju bez posebnih odjeljenja, za svaku zasebnu diviziju, uključujući i one likvidirane u tekućem izvještajnom (poreskom) periodu, ili za grupu posebnih odjeljenja koja se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije.

Ova aplikacija odražava iznose avansa i poreza uplaćenih u budžet konstitutivnog entiteta Ruske Federacije.

Za svaku diviziju (grupu odjeljenja) popunjava se poseban obrazac za prijavu i odgovarajuća šifra je naznačena u polju „Obračun sastavljen“. Broj podnesenih zahtjeva zavisi od broja zasebnih (uključujući one likvidirane u tekućem poreskom periodu) ili odgovornih odjeljenja. Sve ove prijave su uključene u deklaraciju, koja se podnosi na mjestu registracije organizacije. Napominjemo da se list 02 popunjava za organizaciju u cjelini.

Iz reda 120 lista 02 u red 030 prijave prenosi se pokazatelj porezne osnovice za organizaciju u cjelini. Poreski obveznik čiji su posebni odjeli likvidirani u tekućem poreskom periodu popunjava i red 031. U njemu evidentira poresku osnovicu za organizaciju u cjelini bez uzimanja u obzir likvidiranih odjeljenja.

Iznos poreza na dohodak koji se mora prenijeti u regionalni budžet na lokaciji posebnog odjeljenja izračunava se na osnovu udjela porezne osnovice koji pripada odjeljenju. Udio je prikazan u redu 040.

Pomnoženjem obračunatog udjela sa ukupnim iznosom porezne osnovice (red 030), računovođa će dobiti iznos porezne osnovice koji se može pripisati određenom odjeljenju (grupi odjeljenja) ili matičnoj organizaciji. Ova vrijednost mora biti prikazana u redu 050 aplikacije. Imajte na umu da zbir indikatora u redu 050 svih prijava mora odgovarati poreskoj osnovici prikazanoj u redu 120 lista 02 za organizaciju u cjelini.

Red 060 uključuje poresku stopu koja se upisuje u budžet konstitutivnog entiteta Ruske Federacije. Region može imati smanjenu stopu poreza na dohodak. Tada se takva stopa primjenjuje samo na udio dobiti koji se može pripisati organizaciji i njenim odvojenim odjelima koji se nalaze na teritoriji datog subjekta Ruske Federacije.

Iznos obračunatih akontacija (poreza) za izvještajni (poreski) period utvrđuje se na osnovu podataka o poreskoj osnovici (red 050) i poreskoj stopi (red 060). Navedena vrijednost je prikazana u redu 070.

Na liniji 080 knjigovođa evidentira iznose obračunatih akontacija za izvještajni (poreski) period. U Prilogu br. 5 ova vrijednost se izračunava na isti način kao i indikatori u redovima 210-230 lista 02. Odnosno, iznos obračunatih avansa uzima se iz popunjene prijave za prethodni izvještajni period.

Organizacije koje izvještavaju tromjesečno i ne plaćaju mjesečne akontacije prenose indikator iz reda 070 Priloga br. 5 deklaracije za prvi kvartal tekuće godine u red 080 polugodišnje deklaracije. Isti algoritam koriste i poreski obveznici koji mjesečne akontacije obračunavaju na osnovu ostvarene dobiti. Međutim, u polugodišnjoj deklaraciji oni dupliraju pokazatelj iz deklaracije za januar - maj tekuće godine.

Za organizacije koje obračunavaju mjesečne akontacije u iznosu od 1/3 iznosa poreza za prethodni kvartal, vrijednost indikatora u redu 080 Priloga br. 5 polugodišnje prijave jednaka je zbiru vrijednosti pokazatelja u redovima 070 i 120 Priloga br. 5 deklaracije za prvi kvartal godine.

Red 090 popunjavaju samo organizacije koje u izvještajnom (poreskom) periodu umanjuju iznos obračunate akontacije (poreza) za iznos poreza plaćenog izvan Ruske Federacije. Procedura za prebijanje ovih iznosa je uspostavljena. Imajte na umu da red 090 odražava samo dio „stranog“ poreza koji se odnosi na regionalni budžet i određeni odjel (grupu odjeljenja) ili matičnu organizaciju.

Iznos akontacija (poreza) koji podliježu dodatnoj uplati na kraju izvještajnog (poreskog) perioda naveden je u liniji 100, iznos akontacije (poreza) koji podliježe smanjenju je u redu 110. Ovi podaci se prenose u redove 070 i 080 pododjeljka 1.1 stavka 1.

U redovima 120, 121 poreski obveznici koji tromjesečno izvještavaju i plaćaju mjesečne akontacije navode ukupan iznos ovih uplata u budžet konstitutivnog entiteta Ruske Federacije u narednom tromjesečju.

Popunjavanje poreske prijave za porez na dohodak prilikom likvidacije izdvojenog odjeljenja

Prijava za posebno odjeljenje likvidirano u poreskom periodu popunjava se u izvještajnim periodima nakon likvidacije, kao i za tekući poreski period. Dodatak br. 5 za likvidirano izdvojeno odjeljenje je takođe uključen u prijavu koja se podnosi poreskoj upravi u mjestu registracije organizacije. U redu 002 takve prijave naveden je kod 3.

Ako je filijala likvidirana nakon što su poreskoj upravi podnesene prijave za posljednji izvještajni period, poreski obveznik može podnijeti izmijenjene prijave. U njima se povlače mjesečne akontacije za likvidirano izdvojeno odjeljenje, koje se plaćaju u tromjesečju u kojem je došlo do likvidacije. Istovremeno se mjesečne uplate matičnoj organizaciji povećavaju za navedeni iznos.

Nakon što je organizacija odjavljena u poreskom organu zbog likvidacije posebnog odjeljenja, ažurirana poreska prijava za ovaj odjel se podnosi i poreskoj upravi po mjestu registracije matične organizacije.

Imajte na umu da se ažurirane deklaracije ne podnose ako porez za likvidirani odjel plaća odgovorno odvojeno odjeljenje (ili matična organizacija). Na kraju krajeva, podaci za odgovornu jedinicu utvrđuju se na osnovu ukupnosti pokazatelja svih zasebnih jedinica koje se nalaze na teritoriji datog subjekta Ruske Federacije.

Izjava se sastavlja na obračunskoj osnovi. Stoga, u Dodatku br. 5, iznos avansa (poreza) treba izračunati na osnovu poreske osnovice za organizaciju kao celinu, bez uzimanja u obzir poreske osnovice likvidirane divizije. Vrijednost potonjeg iskazana je u izjavi za izvještajni period koji prethodi kvartalu u kojem je odjeljenje likvidirano.

Ovaj indikator je prikazan u redu 031 Priloga br. 5, koji se popunjava za izvještajne periode nakon likvidacije i tekuću godinu. Upravo se ta vrijednost koristi za dalje izračunavanje indikatora linije 050 u aplikacijama koje se popunjavaju za postojeće odjele.

Razlika između indikatora u redovima 030 i 031 mora odgovarati zbiru vrijednosti na redovima 050 svih prijava br. 5 popunjenih za likvidirane izdvojene odjele. Odnosno, aplikacije u kojima je kod 3 naveden u polju „Izračunavanje kompajlirano“.

Za likvidirano izdvojeno odjeljenje, za sve izvještajne periode nakon likvidacije i za tekući poreski period, indikatori redova 040, 050, 070, 080 i 090 Priloga br. 5 ostaju nepromijenjeni. U ovom slučaju, red 110 Priloga br. 5 za izvještajni period nakon završene likvidacije odjeljenja ako su za tromjesečje u kojem je izdvojeno odjeljenje likvidirano, obračunate mjesečne akontacije i nisu dostavljene ažurirane deklaracije.

Navedeno važi samo pod uslovom da za naredne izvještajne periode i poreski period za organizaciju u cjelini, vrijednost poreske osnovice premašuje vrijednost osnovice za izvještajni period prije likvidacije posebnog odjeljenja.

Ukoliko se u odnosu na prethodni izvještajni period u kojem su poslovale naknadno likvidirane posebne jedinice dođe do smanjenja poreske osnovice, obračun će se promijeniti. Prethodno obračunati porez će se umanjiti kako za organizaciju u cjelini, tako i za posebne odjele, uključujući i likvidirane odvojene odjele.

Organizacija će prvo utvrditi poresku osnovicu za likvidirane odvojene divizije na osnovu veličine udjela za posljednji izvještajni period u kojem su divizije poslovale. Zatim će se poreska osnovica umanjiti za iznos korigovane poreske osnovice za likvidirane podjele. Preostala poreska osnovica će se uzeti kao 100% i raspodijeliti između organizacije bez posebnih odjeljenja i postojećih odvojenih odjeljenja.

Ako tokom narednog izvještajnog ili tekućeg poreskog perioda organizacija dobije gubitak, cjelokupni iznos avansa obračunat za ovaj period (uključujući mjesečne akontacije) mora se smanjiti. Ovo se također odnosi na udio koji se može pripisati likvidiranoj diviziji.

Primjer popunjavanja porezne prijave za porez na dohodak

Mir Uyta LLC registrovana je u Moskvi. Organizacija se bavi trgovinom namještaja i ima jednu zasebnu diviziju - salon Comfort u regiji Yaroslavl. Prosječna godišnja rezidualna vrijednost imovine koja se amortizira za cijelu organizaciju za 2014. iznosi 6.023.038 RUB. Mir Uyuta doo plaća porez na dobit u tromjesečnim avansnim uplatama.

Razmotrimo popunjavanje prijave poreza na dobit preduzeća za 2014. od strane sjedišta organizacije, koja se nalazi u Moskvi.

Radi pojednostavljenja primjera, nije dat postupak popunjavanja priloga listu 02.

Prvo, organizacija mora popuniti redove 010-190 na listu 02 deklaracije. U ovom listu Mir Uyuta doo odražava sljedeće pokazatelje finansijske i ekonomske aktivnosti:

- linija 010 - prihod od prodaje - 7.320.400 rubalja;

- red 020 - neposlovni prihod - 350.600 rubalja;

- red 030 - troškovi koji smanjuju iznos prihoda od prodaje - 6.510.200 rubalja;

- linija 040 - neposlovni troškovi - 240.300 rubalja.

Zatim se popunjava red 060. On je jednak:

7,320,400 rub. + 350.600 rub. – 6.510.200 rub. – 240.300 rub. = 920.500 rub.

Budući da organizacija nema indikatore koji bi se odražavali na redovima 070-090 i 110, tada se popunjavaju redovi 100 i 120. Na njih se prenosi indikator linije 060 - 920.500 rubalja.

Dakle, poreska osnovica iz koje Mir Uyta LLC mora izračunati porez na dobit za 2014. iznosi 920.500 rubalja.

Zatim se popunjava red 150. Redovi 140, 160 i 170 se ne popunjavaju za organizacije koje imaju posebne strukturne jedinice. U red 150 navodi se stopa poreza na dohodak u savezni budžet - 2%.

Iznos poreza na dohodak za organizaciju u cjelini je:

920.500 rub. × 20% = 184.100 rub.

Zatim morate rasporediti iznos poreza na dohodak između budžeta različitih nivoa.

LLC "Svijet udobnosti" mora platiti porez u savezni budžet (za organizaciju u cjelini), u budžet grada Moskve (za glavni odjel) i u budžet Jaroslavske regije (za poseban odjel) .

Iznos poreza na dohodak koji se plaća u savezni budžet naveden je u liniji 190 lista 02 deklaracije. Ovaj iznos je 18.410 rubalja. (920.500 RUB × 2%). Raspodjela poreza na dohodak u budžete konstitutivnih entiteta Ruske Federacije između direktora i odvojenih odjela je izvršena u Dodatku br. 5. Organizacija mora popuniti dva takva priloga: odvojeno za šefa i posebne odjele.

Porez se raspoređuje na osnovu udjela u poreskoj osnovici koji pripada glavnom i posebnim odjeljenjima. U našem primjeru udio glavnog odjeljenja je 67%, posebnog odjeljenja 33%.

Obračunati iznosi poreza u budžete konstitutivnih entiteta Ruske Federacije navedeni su u liniji 070 odgovarajućih dodataka br. 5 i na liniji 200 lista 02. U ovom slučaju, iznos poreza u budžete konstitutivnih jedinica entiteta Ruske Federacije, prikazano u liniji 200 lista 02, utvrđuje se dodavanjem iznosa poreza u budžet grada Moskve i budžeta Jaroslavske oblasti:

RUB 111,012 + 54.678 rub. = 165.690 rub.

Pretpostavimo da je iznos akumuliranih avansa u 2014. godini Mir Uyuta LLC jednak 128.870 rubalja, uključujući:

- u savezni budžet - 12.887 rubalja;

- Budžet Moskve - 77.709 rubalja;

- budžet Jaroslavske oblasti - 38.274 rubalja.

Ukupan iznos avansa obračunat za poreski period (128.870 rubalja) naveden je u liniji 210 lista 02, iznos avansa obračunatog u savezni budžet (12.887 rubalja) - u liniji 220 lista 02.

Iznosi obračunatih avansa u budžete konstitutivnih subjekata Ruske Federacije prikazani su na liniji 080 odgovarajućih dodataka br. 5 i na liniji 230 lista 02 deklaracije. Da biste popunili red 230 na listu 02, potrebno je da zbrojite iznose akumuliranih avansa u budžet Moskve i budžet Jaroslavske regije.

Ovaj iznos je jednak:

77.709 RUR + 38.274 rub. = 115.983 rub.

Zatim se obračunava iznos poreza na dohodak koji podliježe dodatnoj uplati u budžete na osnovu rezultata poreskog perioda (2014. godine).

Iznos poreza na dohodak koji podliježe dodatnoj uplati u mjestu sjedišta na dan 30.03.2015. godine iznosiće:

- u savezni budžet - 5523 rublja. (18.410 RUB – 12.887 RUB);

- u budžet Moskve - 33.303 rublja. (111.012 RUB – 77.709 RUB) (red 100 Dodatka br. 5).

Dodatni porez za poseban odjel bit će:

- u budžet Jaroslavske oblasti - 16.404 rublje. (54.678 rubalja – 38.274 rubalja) (red 100 Dodatka br. 5).

Ovi iznosi su takođe navedeni u redovima 270 i 271 lista 02 deklaracije. Red 270 odražava iznos poreza na dohodak koji podliježe dodatnoj uplati u savezni budžet - 5.523 rublje. Na liniji 271 - iznos poreza na dohodak koji se dodatno uplaćuje u budžete konstitutivnih entiteta Ruske Federacije iznosi 49.707 rubalja. (33.303 rubalja + 16.404 rubalja).

Organizacija ne popunjava redove 290-340 lista 02, kao ni redove 120 i 121 priloga br.

World of Comfort doo, kao deo prijava koje se podnose na lokaciji direktora i izdvojenih odeljenja, mora dostaviti i pododeljak 1.1 odeljka 1. U pododeljku 1.1 su navedeni ukupni poreski iznosi koji se obračunavaju na karticama ličnih računa poreskog obveznika na lokacija glave i odvojenih odjela.

U pododjeljku 1.1 odjeljka 1, koji se predaje na mjestu sjedišta, navedeni su iznosi poreza koji podliježu dodatnoj uplati:

- u savezni budžet - za organizaciju u cjelini (5.523 RUB);

- u budžet konstitutivnog entiteta Ruske Federacije - za glavnu jedinicu (33.303 rublje).

Za popunjavanje ovog pododjeljka koristite podatke iz reda 270 lista 02 i reda 100 Priloga br. 5, popunjenih za glavnu jedinicu.

Iznos poreza koji podliježe dodatnoj uplati u budžet konstitutivnog entiteta Ruske Federacije na lokaciji odvojene divizije naveden je u pododjeljku 1.1 odjeljka 1, koji se podnosi poreznoj upravi na lokaciji podružnice (RUB 54,678).

Uzorak popunjavanja prijave poreza na dohodak

Kompanija ima podružnice: kako popuniti prijavu poreza na dohodak

Organizacije koje uključuju posebne odjele obračunavaju i plaćaju u skladu sa članom 288. Poreskog zakona.

Podsjetimo, iznosi poreza i akontacija se uplaćuju u savezni budžet na lokaciji organizacije bez raspodjele tih iznosa po posebnim odjeljenjima. Raspoređuje se samo porez (akontacija) koji se knjiži na prihodnu stranu budžeta konstitutivnih entiteta Ruske Federacije.

Ako ima nekoliko odvojenih odjela na teritoriji jednog sastavnog entiteta Ruske Federacije, tada se ne može izvršiti raspodjela dobiti za svaku od ovih divizija. Iznos poreza koji se plaća u budžet ovog subjekta utvrđuje se na osnovu udjela u dobiti, iz zbira pokazatelja ovih posebnih odjeljenja. Poreski obveznik samostalno bira poseban odjel kroz koji se prenosi budžet ovog subjekta Ruske Federacije. Da bi to učinio, on mora obavijestiti porezne organe kod kojih je porezni obveznik registriran na lokaciji svojih jedinica (član 288 Poreskog zakona Ruske Federacije) o odluci donesenoj prije 31. decembra godine koja prethodi poreskom periodu.

Organizacije moraju dostaviti izjavu na obrascu odobrenom naredbom br. MMV-7-3/174 od 22. marta 2012. godine (sa dopunama od 14. novembra 2013. godine).

Opšti principi za formiranje deklaracije

Za utvrđivanje visine poreza na dohodak za posebne odsjeke dat je Prilog br. 5 listu 02 deklaracije. Prijava se popunjava zasebno za organizaciju bez posebnih odjeljenja, za svaku zasebnu diviziju, uključujući i one likvidirane u tekućem izvještajnom (poreskom) periodu, ili za grupu posebnih odjeljenja koja se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije.

Ovaj dodatak odražava iznose avansa i poreza uplaćenih u budžet konstitutivnog entiteta Ruske Federacije na lokaciji organizacije na lokaciji svakog posebnog odjela ili na lokaciji posebnog odjela (prilikom plaćanja poreza na grupu odvojenih odjeljenja smještenih u jednom konstitutivnom entitetu Ruske Federacije).

Za svaku diviziju (grupu odjeljenja) popunjava se poseban obrazac za prijavu i odgovarajuća šifra je naznačena u polju „Obračun sastavljen“. Broj podnesenih zahtjeva zavisi od broja zasebnih (uključujući one likvidirane u tekućem poreskom periodu) ili odgovornih odjeljenja. Sve ove prijave su uključene u deklaraciju, koja se podnosi na mjestu registracije organizacije. Napominjemo da se list 02 popunjava za organizaciju u cjelini. U odeljku 1. poreski obveznik navodi konačne iznose poreza na dohodak koji podliježu uplati (povratu) u budžet na njegovoj lokaciji.

Na lokaciji izdvojenih odjeljenja, deklaracija se podnosi u skraćenom obliku:

- naslovna stranica;

- pododjeljak 1.1 i (ili) pododjeljak 1.2 odjeljka 1;

- Dodatak br. 5, popunjen za konkretnu jedinicu.

Ako porezni obveznik plaća porez na dohodak u budžete konstitutivnih subjekata Ruske Federacije preko odgovornih odvojenih odjela, prijava u ovom sastavu mora se podnijeti samo na lokaciji odgovornih odjela koje je organizacija odabrala u svakom konstitutivnom entitetu Ruske Federacije .

Sada da vidimo kako se formiraju indikatori Dodatka br. 5 i Odjeljka 1. Nećemo se detaljno zadržavati na listu 02, jer ga organizacije koje uključuju posebne odjele popunjavaju po opšte utvrđenom redoslijedu.

Da bi se izračunao iznos poreza koji se plaća na lokaciji posebnih strukturnih podjela, potrebno je utvrditi udio porezne osnovice koji pripada svakom posebnom odjeljenju ili grupi posebnih odjeljenja ako se porez plaća preko nadležnog odjeljenja.

Udio porezne osnovice prikazan je u redu 040 Dodatka br. 5 i utvrđuje se u skladu sa članom 288. Poreskog zakonika Ruske Federacije kao aritmetički prosjek dva indikatora:

1) učešće prosečnog broja zaposlenih (troškovi rada) posebnog odeljenja u prosečnom broju zaposlenih (troškovi rada) za organizaciju u celini;

2) udio preostale vrijednosti imovine koja se amortizira posebnog odjeljenja u ostatku vrijednosti imovine koja se amortizira organizacije u cjelini.

Odabrana opcija za udio u posebnom odjeljenju mora biti evidentirana u računovodstvenoj organizaciji za potrebe poreza.

Prilikom izračunavanja ovih pokazatelja treba imati u vidu da se prosečan broj zaposlenih (troškovi rada) i rezidualna vrednost imovine koja se amortizuje utvrđuju za izveštajni (poreski) period (dopis od 19.09.2012. godine broj 03-03- 06/1/488). Ako posebno odeljenje nema imovinu koja se amortizuje, pri izračunavanju udela u dobiti pretpostavlja se da je rezidualna vrednost osnovnih sredstava nula (dopis Ministarstva finansija Rusije od 27. juna 2011. godine br. 03-03-06/ 1/381).

Osim toga, organizacije koje su prešle na obračun amortizacije nelinearnom metodom kao dio amortizacijskih grupa imaju pravo utvrđivanja preostale vrijednosti imovine koja se amortizira prema računovodstvenim podacima.

Prilog br. 5 listu 02

U polje „Identifikacija poreskog obveznika (šifra)“ upisuje se broj 1; brojeve 2 i 9 unose samo oni obveznici koji pripadaju ovim kategorijama. Većina poreskih obveznika počinje sa popunjavanjem Priloga br. 5 iz polja „Obračun je završen“. U njega unose poseban kod koji pokazuje za koga se popunjava ova prijava. Dakle, broj 1 označava da su indikatori formirani za matičnu organizaciju, broj 2 - za poseban odjel, 3 - za likvidirani odvojeni odjel. Broj 4 se navodi prilikom popunjavanja prijave za grupu zasebnih jedinica koje se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije.

Često, matična organizacija preuzima funkciju odgovorne jedinice i samostalno plaća porez u regionalni budžet za sve odvojene jedinice koje se nalaze u istom regionu kao i sama organizacija. Ako takva organizacija nema odjeljenja u drugim konstitutivnim entitetima Ruske Federacije, Dodatak br. 5 se ne popunjava. Naime, u ovom slučaju poreski obveznik ne vrši raspodjelu porezne osnovice, već ukupan iznos poreza plaća na svojoj lokaciji.

Unošenjem odgovarajuće šifre, računovođa odražava naziv i kontrolnu tačku posebnog odjeljenja (matične organizacije) za koju se popunjava prijava. Ako je aplikacija generirana za grupu odvojenih odjela koji se nalaze na teritoriji jednog subjekta Ruske Federacije, ove linije označavaju informacije samo za odgovorni odjel.

Iz reda 120 lista 02 u red 030 prenosi se indikator poreske osnovice za organizaciju u cjelini. Poreski obveznik čiji su posebni odjeli likvidirani u tekućem poreskom periodu popunjava i red 031. U njemu evidentira poresku osnovicu za organizaciju u cjelini bez uzimanja u obzir likvidiranih odjeljenja.

Iznos poreza na dohodak koji se mora prenijeti u regionalni budžet na lokaciji posebnog odjeljenja izračunava se na osnovu udjela porezne osnovice koji pripada odjeljenju. Udio je prikazan u redu 040.

Organizacija koja plaća porez preko odgovornog posebnog odjela utvrđuje svoj udio u dobiti na osnovu ukupnosti pokazatelja svih odvojenih odjela koji se nalaze u određenom konstitutivnom entitetu Ruske Federacije.

Pomnoženjem obračunatog udjela sa ukupnim iznosom porezne osnovice (red 030), računovođa će dobiti iznos porezne osnovice koji se može pripisati određenom odjeljenju (grupi odjeljenja) ili matičnoj organizaciji. Ova vrijednost mora biti prikazana u redu 050 aplikacije. Imajte na umu da zbir indikatora u redu 050 svih prijava mora odgovarati poreskoj osnovici prikazanoj u redu 120 lista 02 za organizaciju u cjelini.

Red 060 uključuje poresku stopu koja se upisuje u budžet konstitutivnog entiteta Ruske Federacije. Region može imati nižu stopu poreza na dohodak. Tada se takva stopa primjenjuje samo na udio dobiti koji se može pripisati organizaciji i njenim odvojenim odjelima koji se nalaze na teritoriji datog subjekta Ruske Federacije.

Iznos obračunatih akontacija (poreza) za izvještajni (poreski) period utvrđuje se na osnovu podataka o poreskoj osnovici (red 050) i poreskoj stopi (red 060). Navedena vrijednost je prikazana u redu 070.

Na liniji 080 knjigovođa evidentira iznose obračunatih akontacija za izvještajni (poreski) period. U Prilogu br. 5 ova vrijednost se izračunava na isti način kao i indikatori u redovima 210-230 lista 02. Odnosno, iznos obračunatih avansa uzima se iz popunjene prijave za prethodni izvještajni period. Potrebno je uzeti u obzir da ako je poreski obveznik prilikom sastavljanja prijave za tekući izvještajni (poreski) period uzeo u obzir rezultate poreske kontrole prijave za prethodni izvještajni period, iznosi dopunskog obračuna (umanjivanja) avansa treba uzeti u obzir kao deo obračunatih avansa (redovi 210-230 lista 02) za ovaj izveštajni (poreski) period.

Organizacije koje izvještavaju tromjesečno i ne plaćaju mjesečne akontacije prenose indikator iz reda 070 Priloga br. 5 deklaracije za prvi kvartal tekuće godine u red 080 polugodišnje deklaracije. Isti algoritam koriste i poreski obveznici koji mjesečne akontacije obračunavaju na osnovu ostvarene dobiti. Međutim, u polugodišnjoj deklaraciji oni dupliraju pokazatelj iz deklaracije za januar - maj tekuće godine.

Za organizacije koje obračunavaju mjesečne akontacije u iznosu od 1/3 iznosa poreza za prethodni kvartal, vrijednost indikatora u redu 080 Priloga br. 5 polugodišnje prijave jednaka je zbiru vrijednosti pokazatelja u redovima 070 i 120 Priloga br. 5 deklaracije za prvi kvartal godine.

Red 090 popunjavaju samo organizacije koje u izvještajnom (poreskom) periodu umanjuju iznos obračunate akontacije (poreza) za iznos poreza plaćenog izvan Ruske Federacije. Postupak prebijanja ovih iznosa utvrđen je članom 311 Poreskog zakona Ruske Federacije.

Imajte na umu da red 090 odražava samo dio „stranog“ poreza koji se odnosi na regionalni budžet i određeni odjel (grupu odjeljenja) ili matičnu organizaciju.

U red 100 ispisuje se iznos akontacija (poreza) koji podliježu dodatnom plaćanju na kraju izvještajnog (poreskog) perioda, a u redu 110 iznos akontacija (poreza) koji podliježu smanjenju.

U redovima 120, 121 poreski obveznici koji tromjesečno izvještavaju i plaćaju mjesečne akontacije navode ukupan iznos ovih uplata u budžet konstitutivnog entiteta Ruske Federacije u narednom tromjesečju.

Odjeljak 1

Kao što je već napomenuto, ovaj odjeljak odražava ukupne iznose koji podliježu uplati (nadoknadi) u budžet na lokaciji određene jedinice ili matične organizacije.

Na lokaciji organizacije porez se prenosi u savezni i regionalni budžet. Stoga se u pododjeljcima 1.1 i (ili) 1.2 može popuniti bilo koji odgovarajući red.

Podaci o federalnom budžetu prenose se u odjeljak 1 sa lista 02. Što se tiče budžeta konstitutivnog entiteta Ruske Federacije, podaci se prenose u pododjeljke 1.1 i 1.2 iz Dodatka br. 5 na listu 02.

Prilikom popunjavanja pododjeljka 1.1, redovi 070 i 080 odražavaju podatke iz reda 100 i 110 Dodatka br. 5.

U pododjeljku 1.2, iznosi mjesečnih avansa koji se plaćaju u budžet konstitutivnog entiteta Ruske Federacije navedeni su u redovima 220-240 i njihov iznos mora odgovarati redovima 120 ili 121 Dodatka br. 5.

Napomena: tačka 1.2 odeljka 1 nije uključena u sastav poreskog perioda (stav 3. tačka 1.1. Procedure za popunjavanje deklaracije).

Popunjavanje izjave u slučaju likvidacije filijale

Odmah napominjemo da se prijava za izdvojeno odjeljenje likvidirano u poreskom periodu popunjava u izvještajnim periodima nakon likvidacije, kao i za tekući poreski period. Dodatak br. 5 za likvidirano izdvojeno odjeljenje je takođe uključen u prijavu koja se podnosi poreskoj upravi u mjestu registracije organizacije. U redu 002 takve prijave naveden je kod 3.

Ako je likvidiran nakon podnošenja prijava za posljednji izvještajni period poreskim organima, poreski obveznik može podnijeti izmijenjene prijave. U njima se povlače mjesečne akontacije za likvidirano izdvojeno odjeljenje, koje se plaćaju u tromjesečju u kojem je došlo do likvidacije. Istovremeno se mjesečne uplate matičnoj organizaciji povećavaju za navedeni iznos3.

Nakon što je organizacija odjavljena kod poreske uprave zbog likvidacije posebnog odjeljenja, ažurirana poreska prijava za ovaj odjel se dostavlja i u mjesto registracije matične organizacije.

Imajte na umu da se ažurirane deklaracije ne podnose ako porez za likvidirani odjel plaća odgovorno odvojeno odjeljenje (ili matična organizacija). Na kraju krajeva, podaci za odgovornu jedinicu utvrđuju se na osnovu ukupnosti pokazatelja svih zasebnih jedinica koje se nalaze na teritoriji datog subjekta Ruske Federacije.

Izjava se sastavlja na obračunskoj osnovi. Stoga, u Dodatku br. 5, iznos avansa (poreza) treba izračunati na osnovu poreske osnovice za organizaciju kao celinu, bez uzimanja u obzir poreske osnovice likvidirane divizije. Vrijednost potonjeg iskazana je u izjavi za izvještajni period koji prethodi kvartalu u kojem je odjeljenje likvidirano.

Ovaj indikator je prikazan u redu 031 Priloga br. 5, koji se popunjava za izvještajne periode nakon likvidacije i tekuću godinu. Upravo se ta vrijednost koristi za dalje izračunavanje indikatora linije 050 u aplikacijama koje se popunjavaju za postojeće odjele.

Razlika između indikatora u redovima 030 i 031 mora odgovarati zbiru vrijednosti na redovima 050 svih prijava br. 5 popunjenih za likvidirane izdvojene odjele. Odnosno, aplikacije u kojima je kod 3 naveden u polju „Izračunavanje kompajlirano“.

Za likvidirano izdvojeno odjeljenje, za sve izvještajne periode nakon likvidacije i za tekući poreski period, indikatori redova 040, 050, 070, 080 i 090 Priloga br. 5 ostaju nepromijenjeni. U ovom slučaju, red 110 Priloga br. 5 za izvještajni period nakon završene likvidacije odjeljenja ako su za tromjesečje u kojem je izdvojeno odjeljenje likvidirano, obračunate mjesečne akontacije i nisu dostavljene ažurirane deklaracije.

Navedeno važi samo pod uslovom da za naredne izvještajne periode i poreski period za organizaciju u cjelini, vrijednost poreske osnovice premašuje vrijednost osnovice za izvještajni period prije likvidacije posebnog odjeljenja.

Ukoliko se u odnosu na prethodni izvještajni period u kojem su poslovale naknadno likvidirane posebne jedinice dođe do smanjenja poreske osnovice, obračun će se promijeniti. Prethodno obračunati porez će se umanjiti kako za organizaciju u cjelini, tako i za posebne odjele, uključujući i likvidirane odvojene odjele.

Organizacija će prvo utvrditi poresku osnovicu za likvidirane odvojene divizije na osnovu veličine udjela za posljednji izvještajni period u kojem su divizije poslovale. Zatim će se poreska osnovica umanjiti za iznos korigovane poreske osnovice za likvidirane podjele. Preostala poreska osnovica će se uzeti kao 100% i raspodijeliti između organizacije bez posebnih odjeljenja i postojećih odvojenih odjeljenja.

Ako tokom narednog izvještajnog ili tekućeg poreskog perioda organizacija dobije gubitak, cjelokupni iznos avansa obračunat za ovaj period (uključujući mjesečne akontacije) mora se smanjiti. Ovo se također odnosi na udio koji se može pripisati likvidiranoj diviziji.

DOO "Mir Uyta" registrovano je u Organizaciji koja se bavi trgovinom nameštaja i ima jednu posebnu diviziju - prodavnicu salona Comfort u Prosečna godišnja preostala vrednost imovine koja se amortizuje za organizaciju u celini za 2014. je 6.023.038 rubalja.

Pretpostavimo da Mir Uyuta LLC plaća kvartalne akontacije za porez na dobit.

Razmotrimo popunjavanje prijave poreza na dobit preduzeća za 2014. od strane sjedišta organizacije, koja se nalazi u Moskvi.

Radi pojednostavljenja primjera, nije dat postupak popunjavanja priloga listu 02.

Deklaraciju treba popuniti sljedećim redoslijedom.

Prvo, organizacija mora popuniti redove 010-190 na listu 02 deklaracije. U ovom listu Mir Uyuta doo odražava sljedeće pokazatelje finansijske i ekonomske aktivnosti:

- na liniji 010 - prihod od prodaje - 7.320.400 rubalja;

- red 020 - neposlovni prihod - 350.600 rubalja;

- red 030 - troškovi koji smanjuju iznos prihoda od prodaje - 6.510.200 rubalja;

- red 040 - neposlovni troškovi - 240.300 rubalja.

Zatim se popunjava red 060. On je jednak:

7,320,400 rub. + 350.600 rub. - 6.510.200 rub. - - 240.300 rub. = 920.500 rub.

Budući da organizacija nema indikatore koji se odražavaju u redovima 070–090 i 110, tada se popunjavaju redovi 100 i 120. U njih se prenosi indikator reda 060–920.500 rubalja.

Dakle, poreska osnovica iz koje Mir Uyta LLC mora izračunati porez na dobit za 2014. iznosi 920.500 rubalja.

Zatim se popunjava red 150. Redovi 140, 160 i 170 se ne popunjavaju za organizacije koje imaju posebne strukturne jedinice. U red 150 navodi se stopa poreza na dohodak u savezni budžet - 2%.

Iznos poreza na dohodak za organizaciju u cjelini je:

920.500 rub. × 20% = 184.100 rub.

Zatim morate rasporediti iznos poreza na dohodak između budžeta različitih nivoa.

DOO "Svijet udobnosti" mora platiti porez u savezni budžet (za organizaciju u cjelini), u budžet grada Moskve (za glavni odjel) i u regionalni budžet (za poseban odjel).

Iznos poreza na dohodak koji se plaća u savezni budžet naveden je u liniji 190 lista 02 deklaracije. Ovaj iznos je 18.410 rubalja. (920.500 RUB × 2%).

Raspodjela poreza na dohodak u budžete konstitutivnih entiteta Ruske Federacije između direktora i odvojenih odjela je izvršena u Dodatku br. 5. Organizacija mora popuniti dva takva priloga: odvojeno za šefa i posebne odjele.

Porez se raspoređuje na osnovu udjela u poreskoj osnovici koji pripada glavnom i posebnim odjeljenjima. U našem primjeru udio glavnog odjeljenja je 67%, posebnog odjeljenja je 33% (vidi primjer 6).

Iznosi poreza na dohodak koji podliježu uplati u budžete konstitutivnih entiteta Ruske Federacije na lokaciji direktora i posebnih odjela prikazani su u tabeli. 4.

Obračunati iznosi poreza u budžete konstitutivnih entiteta Ruske Federacije navedeni su u liniji 070 odgovarajućih dodataka br. 5 i na liniji 200 lista 02. U ovom slučaju, iznos poreza u budžete konstitutivnih jedinica entiteta Ruske Federacije, prikazano u liniji 200 lista 02, utvrđuje se dodavanjem iznosa poreza u budžet grada Moskve i budžeta Jaroslavske oblasti:

RUB 111,012 + 54.678 rub. = 165.690 rub.

Pretpostavimo da je iznos akumuliranih avansa u 2014. godini Mir Uyuta LLC jednak 128.870 rubalja, uključujući:

— u savezni budžet — 12.887 rubalja;

— moskovski budžet — 77.709 rubalja;

— budžet Jaroslavske oblasti — 38.274 rubalja.

Ukupni iznos avansa obračunat za poreski period (128.870 rubalja) naveden je u liniji 210 lista 02, a iznos avansa obračunatog u savezni budžet (12.887 rubalja) naveden je u liniji 220 lista 02.

Iznosi obračunatih avansa u budžete konstitutivnih subjekata Ruske Federacije prikazani su na liniji 080 odgovarajućih dodataka br. 5 i na liniji 230 lista 02 deklaracije. Da biste popunili red 230 na listu 02, potrebno je da zbrojite iznose akumuliranih avansa u budžet Moskve i budžet Jaroslavske regije.

Ovaj iznos je jednak:

77.709 RUR + 38.274 rub. = 115.983 rub.

Zatim se obračunava iznos poreza na dohodak koji podliježe dodatnoj uplati u budžete na osnovu rezultata poreskog perioda (2014. godine).

Iznos poreza na dohodak koji podliježe dodatnoj uplati u mjestu sjedišta na dan 30.03.2015. godine iznosiće:

— u savezni budžet — 5523 rublja. (18.410 RUB - - 12.887 RUB);

— u budžet Moskve — 33.303 rublje. (RUB 111.012 - - RUB 77.709) (red 100 Dodatka br. 5).

Dodatni porez za poseban odjel bit će:

— u budžet Jaroslavske oblasti — 16.404 rublje. (54.678 rubalja - 38.274 rubalja) (red 100 Dodatka br. 5).

Ovi iznosi su takođe navedeni u redovima 270 i 271 lista 02 deklaracije. Red 270 odražava iznos poreza na dohodak koji podliježe dodatnoj uplati u savezni budžet - 5.523 rublje. Na liniji 271 - iznos poreza na dohodak koji se dodatno uplaćuje u budžete konstitutivnih entiteta Ruske Federacije iznosi 49.707 rubalja. (33.303 rubalja + 16.404 rubalja).

Organizacija ne popunjava redove 290-340 lista 02, kao ni redove 120 i 121 priloga br.

Mir Uyuta DOO, kao deo deklaracija koje se podnose na lokaciji direktora i odvojenih odeljenja, takođe mora dostaviti pododeljak 1.1 odeljka 1. Pododeljak 1.1 ukazuje na ukupne iznose poreza koji se obračunavaju na karticama ličnog računa poreskog obveznika na lokaciji glave i posebnog odjeljenja.lijenost.

U pododjeljku 1.1 odjeljka 1, koji se predaje na mjestu sjedišta, navedeni su iznosi poreza koji podliježu dodatnoj uplati:

— u savezni budžet — za organizaciju u cjelini (5.523 RUB);

- u budžet konstitutivnog entiteta Ruske Federacije - za glavnu jedinicu (33.303 rublje).

Za popunjavanje ovog pododjeljka koristite podatke iz reda 270 lista 02 i reda 100 Priloga br. 5, popunjenih za glavnu jedinicu.

Iznos poreza koji podliježe dodatnoj uplati u budžet konstitutivnog entiteta Ruske Federacije na lokaciji odvojene divizije naveden je u pododjeljku 1.1 odjeljka 1, koji se podnosi poreznoj upravi na lokaciji podružnice (RUB 54,678).

Prijava poreza na dohodak: redoslijed popunjavanja

Počnite punjenje potrebno iz priloga na listu 02, jer se podaci iz njih koriste prilikom popunjavanja ovog lista. Dodaci 1 i 2 do prijave poreza na dohodak podnose svi poreski obveznici, ostali se popunjavaju samo ako su relevantni pokazatelji dostupni.

Zatim možete nastaviti s popunjavanjem listova. Svi obveznici popunjavaju list 02. Preostali listovi, kao i prilozi uz prijave poreza na dohodak uključeni u njega ako je potrebno.

Nakon što su svi listovi spremni, formiraju se pododjeljci završnog odjeljka 1 prijava poreza na dohodak.

Broj stranica deklaracije mora biti naveden na naslovnoj strani, pa je bolje da je popunite posljednju.

Prijava poreza na dohodak: pravila za popunjavanje indikatora

Opšti zahtjevi za punjenje prijave poreza na dohodak sadržani su u odjeljku II. Oni koji podnose deklaraciju u papirnom obliku, uključujući i popunjavanje obrasca na računaru, svakako treba da se upoznaju sa njima. Prilikom generiranja elektronske verzije ili korištenja računovodstvenih programa, softver će osigurati usklađenost sa zahtjevima.

Dakle, generale pravila za popunjavanje poreskih prijava su:

- Porez sastavlja se na kumulativnoj osnovi od početka godine.

Za detalje pogledajte materijal “ » .

- Iznosi su navedeni u punim rubljama, pri čemu su vrijednosti manje od 50 kopejki odbačene, a 50 kopejki ili više zaokružene na najbližu punu rublju.

- Stranice se numerišu uzastopno od naslovne strane (001, 002, itd.).

- Svaki indikator odgovara jednom polju, izuzeci su datum (3 polja sa separatorom tačaka) i decimalni razlomak (2 polja sa separatorom tačaka).

Primjer popunjavanja polja za datum:

Primjer popunjavanja polja decimalnim razlomkom:

- U nedostatku bilo kakvog indikatora, postavlja se crtica - ravna linija povučena u sredini poznatog po cijeloj dužini polja.

Primjer dodavanja crtice:

- Polja se popunjavaju s lijeva na desno, a praznina su označena crticama.

Primjer popunjavanja polja PIB:

- Prilikom punjenja prijave poreza na dohodak Pomoću softvera, vrijednosti numeričkih indikatora se usklađuju s desnom (poslednjom) poznatošću.

primjer:

Nije dopusteno:

- ispravljanje grešaka korektivnim ili drugim sličnim sredstvima;

- obostrano štampanje i uvezivanje listova prijave poreza na dohodak, što dovodi do oštećenja papira.

Prilikom štampanja prijava poreza na dohodak, pripremljenu pomoću softvera, dozvoljeno je da nema uokvirivanja poznatih mjesta i crtica za prazna poznata mjesta. Lokacija i veličina vrijednosti atributa ne bi se smjele mijenjati. Znakovi su štampani fontom Courier New, fontom od 16-18 tačaka.

Navedena pravila važe i prilikom popunjavanja prijave poreza na dobit za 2016 godine.

Popunjavanje prijave poreza na dohodak: glavni listovi i redovi

- prilozi broj 6, 6a i 6b listu 02, koji se popunjavaju za konsolidovanu grupu obveznika;

- odeljak B lista 03 - obračunava porez na dohodak na prihode u vidu kamata na državne i opštinske hartije od vrednosti;

- list 06, koji popunjavaju samo nedržavni penzioni fondovi.

Prijava poreza na dohodak - obrazac možete pronaći u članku “Obrazac prijave poreza na dohodak 2014-2015 (preuzmi uzorak)”

Naslovna strana

Potrebno je da popunite sve indikatore osim odjeljka „Popunjava službenik porezne uprave“.

Evo nekih općih informacija o deklaraciji

Prije svega, potrebno je naznačiti (Odjeljak III Postupak popunjavanja prijave poreza na dohodak):

- Identifikacioni broj poreskog obveznika (PIB) i kontrolni punkt (upisati dalje na svim popunjenim listovima).

- Broj prilagođavanja: za primarnu deklaraciju stavite “0--”, za ažuriranu deklaraciju serijski broj podešavanja (“1--”, “2--” itd.) ( vidi također " Ažurirana izjava: šta računovođa treba da zna? » );

- Poreski (izvještajni) period. Osnovni kodovi:

- 21, 31, 33 i 34 - za podnete deklaracije za prvo tromesečje, polugodište, 9 meseci, godinu;

- šifre 35 do 46 - za prijave koje mjesečno podnose oni koji plaćaju porez na stvarnu dobit;

- 50 - za prijavu za poslednji poreski period tokom reorganizacije (likvidacije) organizacije.

Za deklaracije o konsolidovanom porezu na dobit date su posebne šifre (vidjeti Prilog br. 1. Procedura za popunjavanje deklaracije).

- Vaš kod Federalne poreske službe.

- Puni naziv organizacije (poseban odjel) u skladu sa osnivačkim dokumentima (uključujući latinicu, ako je dostupna).

- OKVED kod ( Pročitajte o nijansama popunjavanja ovih informacija u “ » ).

- Kontakt broj.

- Broj stranica prijave poreza na dohodak.

- Broj listova prateće dokumentacije ili njihovih kopija, uključujući dokumente (kopije) koji potvrđuju ovlaštenje zastupnika.

Potvrđujemo informacije o izvještavanju

- “1” - ako je informaciju potvrdio rukovodilac organizacije;

- “2” - ako to učini predstavnik.

O stavljanju pečata na deklaraciju pročitajte u materijalu “ Nijanse postupka sastavljanja i podnošenja prijave poreza na dohodak ».

Ako je zastupnik organizacija, navodi se njeno ime i prezime, ime, patronimija lica ovlaštenog da u njeno ime ovjerava izjavu.

Po potpisivanju prijave poreza na dohodak svaki zastupnik također daje informacije o dokumentu koji potvrđuje njegova ovlaštenja.

Odjeljak 1 i njegovi pododjeljci

Odjeljak 1 sadrži podatke o iznosu poreza koji se plaća u budžet (Odjeljak IV Postupak popunjavanja prijave poreza na dohodak).

Ovaj odjeljak uključuje 3 pododjeljka:

- Prijava poreza na dohodak mora uključiti odjeljak 1.1. Sadrži informacije o tromjesečnim uplatama u savezni i regionalni budžet, naznačujući BCC i iznose koji se dodatno plaćaju ili smanjuju. Iznosi dolaze ovdje iz ukupnih redova (270-281) lista 02 deklaracije.

- Odjeljak 1.2 popunjavaju samo one organizacije koje plaćaju mjesečne akontacije unutar kvartala. Prikazuje mjesečne iznose akontacije poreza za naredni kvartal. Ovaj pododjeljak nije uključen u godišnju deklaraciju (klauzula 1.1 Postupak popunjavanja prijave poreza na dohodak). Redovi 120-140, kao i 220-240 pododjeljka odražavaju iznose koji čine 1/3 iznosa navedenih u redovima 300 (330) i 310 (340) lista 02.

- Odeljak 1.3 je popunjen u vezi sa iznosima poreza koje organizacija plaća na kamate i dividende, uključujući i kao poreski agent. Ako takav porez ne postoji, odjeljak u prijava poreza na dohodak ne uključuje.

List 02 deklaracije

Ovaj list sadrži obračune poreza. Popunjava se određenim redoslijedom (odjeljak V Postupak popunjavanja prijave poreza na dohodak).

Za detalj „Identifikacija poreskog obveznika“, većina organizacija stavlja „1“. Obezbeđeni su posebni kodovi:

- za poljoprivredne proizvođače - “2”;

- stanovnici posebne ekonomske zone - “3”;

- organizacije koje rade na novom morskom polju ugljovodonika - “4”.

Znak se dalje popunjava sličnim redoslijedom.

Mi odražavamo prihode i rashode

U redovima 010-020 iskazuju se prihodi od prodaje i neposlovni prihodi iz Priloga br. 1. listu 02.

Na redovima 030-040 - rashodi koji umanjuju prihode od prodaje i vanposlovne rashode iz Priloga br. 2. listu 02.

Na liniji 050 - iznos gubitaka koji se uzima u obzir na poseban način i prikazan je u Dodatku br. 3 na listu 02.

Utvrđivanje poreske osnovice

U redu 060 prikazujemo finansijski rezultat - dobit ili gubitak. U većini slučajeva, ovaj iznos će biti porezna osnovica za porez, koja bi trebala biti prikazana u redu 100.

Vidi također " Koje su posljedice prijavljivanja gubitka u prijavi poreza na dohodak? »

Red 110 popunjavaju oni obveznici koji gubitke nastale u proteklom periodu prenose u tekući period.

Ako nema ništa za prijenos ili tekuća dobit pokriva gubitak, u redu 120 treba prikazati iznos osnovice od koje će se obračunati porez. Indikator ove linije jednak je razlici između linija 100 i 110.

U red 130. poreznu osnovicu iskazuju obveznici pojedinci koji uplaćuju porez u budžet subjekta po smanjenim stopama.

Naznačavamo stope i obračunavamo poreze

Redovi 140-170 označavaju poreske stope: opšte, savezne, regionalne i regionalne snižene. U redovima 180-200 - iznos obračunatog poreza.

U redovima 210-230 potrebno je navesti iznose obračunatih akontacija za izvještajni (poreski) period.

Za Uzorak prijave poreza na dohodak 2016 pojedinačne linije su date na našoj web stranici.

Za informacije o tome kako izračunati akontacije, pročitajte članak “ Kako izračunati mjesečne akontacije poreza na dohodak u izvještajnom periodu ».

Također pogledajte " Kako se popunjava red 220 lista 02 prijave poreza na dohodak? »

Redovi 240-260 se popunjavaju kada je porez plaćen u inostranstvu uključen u plaćanje poreza.

Federalna poreska služba takođe preporučuje da se trgovinska naknada odražava u ovim redovima - vidi “ Kako moskovske organizacije mogu prikazati trgovinsku naknadu u svojoj prijavi poreza na dohodak? ».

Iznos poreza koji se plaća dodatno ili umanjuje se na budžetskoj osnovi odražava u redovima 270-271, odnosno 280-281.

Iznos za plaćanje obračunava se kao razlika između poreza obračunatog za izvještajni period (redovi 190 i 200), akontacija za prethodni period (redovi 220 i 230) i odobrenog „stranog“ poreza (redovi 250 i 260).

- Predujmovi za naredni kvartal (redovi 290-310).

Ovo je razlika između reda 180 tekuće deklaracije i reda 180 deklaracije za prethodni izvještajni period. Ako je negativan ili nula, avansi se ne isplaćuju.

Cm. " Kako izračunati red 290 lista 02 prijave poreza na dohodak? »

Ne popunjavaju se redovi 290-310:

- u godišnjoj deklaraciji;

- organizacije koje plaćaju samo kvartalne avanse;

- poreskih obveznika koji su prešli na obračun mjesečnih akontacija na osnovu stvarno ostvarene dobiti.

- Avansi za prvi kvartal sljedeće godine (redovi 320-340).

Ove redove je potrebno popuniti:

- u deklaraciji za 9 mjeseci (u ovom slučaju iznos mjesečnih akontacija za 1. kvartal uzima se jednak iznosu mjesečnih akontacija koje se plaćaju u 4. kvartalu, odnosno indikatorima redova 290-310);

- u izjavi za 11 mjeseci pri prelasku sa avansa na stvarno primljenu dobit na opšti postupak.

Prilog br. 1 listu 02

Dodatak br. 1 na listu 02 odražava prihode organizacije od prodaje i vanposlovne prihode (odjeljak VI Postupak popunjavanja prijave poreza na dohodak).

Podaci o prihodima

Na liniji 010 potrebno je prikazati ukupan iznos prihoda od prodaje. Za pojmove 011-014, ovaj pokazatelj je detaljno prikazan prihodima od prodaje:

- dobra (radovi, usluge) za vlastitu potrošnju;

- kupljena roba;

- imovinska prava, osim prihoda od prodaje prava potraživanja duga iz Priloga br. 3. listu 02;

- drugu imovinu.

Redove 020-022 popunjavaju samo profesionalni učesnici na tržištu hartija od vrijednosti.

U redovima 023-024 od 1. januara 2015. godine iskazuju se prihodi od uplativih hartija od vrijednosti od obveznika koji nisu profesionalni učesnici.

U red 027 iskazuje se prihod od prodaje preduzeća kao imovinskog kompleksa.

Prihodi od prodaje iz poslovanja prikazani u Prilogu br. 3 na listu 02 prenose se u red 030 (str. 340 Priloga br. 3. listu 02).

Red 040 je zbir prihoda od prodaje. Ovaj iznos se mora prenijeti u red 010 lista 02.

Neposlovni prihodi

Prijava poreza na dohodak pretpostavlja da se neoperativni prihodi odražavaju nakon prihoda od prodaje.

Cm. " Koji prihodi su neposlovni prihodi? »

Red 100 označava njihov ukupan iznos. Ići će na red 020 na listu 02.

- prihod iz prethodnih godina identifikovan u izvještajnom (poreskom) periodu;

- trošak materijala i druge imovine primljene prilikom demontaže ili demontaže tokom likvidacije osnovnih sredstava koja se stavljaju van upotrebe, kao i prilikom popravke, modernizacije, rekonstrukcije, tehničke preuređenja, djelimične likvidacije osnovnih sredstava;

- primljena u obliku besplatno primljene imovine (rad, usluga) ili imovinskih prava;

- trošak viška zaliha i druge imovine koja je identifikovana kao rezultat popisa;

- iznos obnovljenog bonusa amortizacije ( vidi također " Bonus amortizacije: kada vratiti? » );

- prihodi ostvareni od strane profesionalnih učesnika na tržištu hartija od vrijednosti koji obavljaju poslove dilera (uključujući banke) od poslovanja sa finansijskim instrumentima terminskih transakcija kojima se ne trguje na organizovanom tržištu;

- iznose samousklađivanja za transakcije sa povezanim licima ( cm. " Federalna poreska služba je objasnila kako prijaviti poreska usklađivanja za transakcije sa zavisnim licima ».

Prilog br. 2 listu 02

Prijava poreza na dohodak sadrži Dodatak 2. Listu 02, u kojem se obračunava iznos troškova organizacije - kako u vezi sa proizvodnjom i prodajom, tako i van poslovanja (Odjeljak VII. Postupak popunjavanja prijave poreza na dohodak). Pogledajmo glavne linije aplikacije.

Odražavamo troškove proizvodnje i prodaje

Troškovi proizvodnje se ogledaju u aplikaciji, podijeljeni na direktne i indirektne.

Cm. " Kako uzeti u obzir direktne i indirektne troškove u poreskom računovodstvu ».

Redovi 010-030 su raspoređeni za direktne troškove:

- red 010 popunjavaju organizacije koje se bave proizvodnjom robe, obavljanjem poslova i pružanjem usluga;

- termini 020-030 se popunjavaju za trgovinske operacije.

Slijede indirektni troškovi. Njihov ukupan iznos se prikazuje u redu 040, au redovima 041-055 dešifruju se pojedini od njih, na primjer porezi (premije osiguranja ovdje nisu uključene), premije amortizacije, sticanje zemljišta, istraživanje i razvoj.

Pažnja: gotovinski metod!

Ako koristite gotovinski metod računovodstva, nemojte popunjavati redove 010-030. Troškovi koji umanjuju poresku osnovicu u skladu sa čl. 273 Poreskog zakona Ruske Federacije, pokažite na liniji 040.

U red 060 iskazuje se cijena sticanja (stvaranja) druge imovine (osim vrijednosnih papira, proizvoda vlastite proizvodnje, kupljene robe, imovine koja se amortizira), čiji se prihodi od prodaje iskazuju u redu 014 „Primanja od prodaje ostale imovine”. Priloga br. 1 listu 02, kao i troškove u vezi sa njegovom implementacijom.

U red 061 iskazuje se vrijednost neto imovine preduzeća koje se prodaje kao imovinski kompleks.

Redove 070 i 071 popunjavaju samo profesionalni učesnici na tržištu hartija od vrijednosti. Neprofesionalni učesnici iskazuju troškove vezane za tržišne hartije od vrijednosti u redovima 072-073.

U redak 080 iskazuju se troškovi poslovanja prikazani u Prilogu br. 3. lista 02 (str. 350. Dodatka br. 3. listu 02).

Sljedeći redovi bi trebali prikazati gubitke:

- 090 - dio gubitka industrijskih preduzeća primljen u prethodnim periodima, uzet u obzir u tekućem periodu ( cm. " ») ;

- 100 - od prodaje imovine koja se amortizuje, uzete u obzir u skladu sa stavom 3. čl. 268 Poreskog zakona Ruske Federacije i prethodno uzeto u obzir u liniji 060 Dodatka br. 3 na listu 02;

- 110 - od ostvarivanja prava na zemljišnoj parceli.

Red 120 prikazuje iznos premije koju plaća kupac preduzeća kao imovinskog kompleksa (klauzula 1, klauzula 3, član 268.1 Poreskog zakona Ruske Federacije).

U redovima 131-135 odrazite informacije o obračunanoj amortizaciji (uključujući nematerijalnu imovinu) primjenom linearne/nelinearne obračunske metode.

Neoperativni rashodi

U red 200 iskazuje se ukupan iznos neposlovnih rashoda, u redovima 201-206 pojedinačni rashodi, a posebno:

- kamate na dužničke obaveze ( vidi također " Pažnja: retroaktivno je promijenjen postupak priznavanja interesa » );

- rezerve ( vidi, na primjer, " Rezervisanja za sumnjiva dugovanja: postupak kreiranja i obračuna odbitaka » );

- da likvidira OS ( vidi također " Kako u poreskom računovodstvu uzeti u obzir troškove likvidacije nedovoljno amortizovanih osnovnih sredstava? » );

- novčane kazne, kazne, sankcije, odštete itd.

Pojam 300 odražava gubitke izjednačene sa neposlovnim rashodima, uključujući gubitke iz prethodnih godina identifikovane u tekućem periodu (red 301) i loša potraživanja (302).

Ukoliko u tekućem periodu ispravljate greške iz prethodnih godina koje nisu rezultirale umanjenjem poreza, popunite redove 400-403.

Cm. " Nijanse postupka sastavljanja i podnošenja prijave poreza na dohodak ».

Prilog br.3 listu 02

Dodatak br. 3 na listu 02 sadrži obračun finansijskih rezultata koji se uzimaju u obzir na poseban način (članovi 264.1, 268, 275.1, 276, 279, 323 Poreskog zakona Ruske Federacije).

To su prihodi, rashodi i rezultati za operacije kao što su:

- prodaja imovine koja se amortizuje - redovi 010-060;

- ostvarivanje prava potraživanja duga sa dospjelom i nedospjelom naplatom - redovi 100-170 ( o popunjavanju redova 160-170 pročitajte “ Nijanse postupka sastavljanja i podnošenja prijave poreza na dohodak » );

- rezultat aktivnosti preduzeća - redovi 180-201 ( cm. " Uslužne djelatnosti i farme. Porez na prihod » );

- upravljanje povjerenjem - redovi 210-230;

- ostvarivanje prava na zemljišnoj parceli - redovi 240-260.

Na kraju aplikacije (redovi 340-360) daju se: ukupni prihodi, rashodi, gubici za sve transakcije prikazane ovdje.

Prilog br. 4 listu 02

Prilog br. 4 popunjavaju oni obveznici koji gubitke nastale u prethodnim periodima prenose u tekući period.

Podsjetimo da je takav prijenos moguć za gubitke od 10 prethodnih godina (klauzule 1, 2 člana 283 Poreskog zakona Ruske Federacije).

Dodatak je uključen u deklaraciju samo za prvi kvartal i za godinu (tačka 1.1. Postupak popunjavanja prijave poreza na dohodak).

Stanje neprenesenog gubitka na početku poreskog perioda prikazano je u redu 010. U redovima 040-130 iskazuju se gubici po godini nastanka.

Red 140 označava poresku osnovicu - ovdje trebate prenijeti indikator reda 100 lista 02.

U red 150 - iznos gubitka koji umanjuje tekuću poresku osnovicu. Ovaj red ne može biti veći od reda 140. Premjestite indikator iz njega u red 110 lista 02 deklaracije.

Stanje neprenesenog gubitka je navedeno u redu 160 (samo u godišnjoj izjavi!).

U redovima 135, 151 i 161 se iskazuju gubici po obavljenim transakcijama koji su ostvareni po osnovu transakcija sa hartijama od vrednosti kojima se trguje na organizovanom tržištu hartija od vrednosti nastalih do zaključno 31. decembra 2014. godine i nisu prethodno uzeti u obzir pri utvrđivanju poreske osnovice.

Prilog br. 5 listu 02

Prilog br. 5 listu 02 popunjavaju organizacije koje imaju posebne odjele. Popunjava se (tačka 10.1 Postupak popunjavanja prijave poreza na dohodak):

- za organizaciju bez posebnih odjeljenja;

- za svaku zasebnu diviziju, uključujući one zatvorene u tekućem poreskom periodu, ili grupu zasebnih odjeljenja koja se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije.

Broj popunjenih prijava zavisi od broja odvojenih odjeljenja ili njihovih grupa.

Navedite šifru izračuna

U polje "Izračunavanje kompajlirano (šifra)" unesite:

- 1 - ako je prijava sastavljena za organizaciju bez posebnih odjeljenja u njoj;

- 2 - za poseban odjel;

- 3 - za poseban odjel zatvoren u toku godine;

- 4 - za grupu odvojenih divizija jednog regiona.

Zatim popunite podatke o jedinici: kontrolni punkt, naziv, da li je odgovorna za grupu.

Mi obračunavamo osnovicu i porez

Red 030 označava poresku osnovicu za organizaciju u cjelini. Ovdje prenesite podatke iz reda 120 lista 02 deklaracije.

U redovima 040-120 izračunajte porez i akontacije na osnovu udjela porezne osnovice odjela (ili matične organizacije) i poreske stope u odgovarajućem konstitutivnom entitetu Ruske Federacije.

Napominjemo: zbir redova 070 Dodatka br. 5 za organizaciju bez njenih posebnih odjeljenja i za svaki poseban odjel (grupu odjeljenja) prenosi se u red 200 lista 02.

Zbir redova 080 Dodatka br. 5 na listu 02 mora biti jednak iznosu prikazanom u redu 230 lista 02.

Distribuiramo avanse

Red 120 odražava mjesečne akontacije koje se plaćaju za naredni kvartal. Iznos mjesečne akontacije za organizaciju u cjelini (red 310 lista 02) raspoređuje se između matične organizacije i svakog odjeljenja (grupe) na osnovu udjela u poreskoj osnovici (red 040 priloga br. 5. listu). 02 deklaracije):

strana 120 = strana 310 lista 02 x strana 040 Dodatka br. 5 listu 02/100.

Mjesečni avansi za četvrti kvartal su i mjesečni avansi za prvi kvartal naredne godine, koji su prikazani u liniji 121 Priloga 5 deklaracije za 9 mjeseci.

Predujmovi su podijeljeni na 3 roka plaćanja u jednakim ratama i prikazani su u izjavama za matičnu organizaciju i odjele u pododjeljcima 1.2 odjeljka 1.

Red 120 Priloga br. 5. Listu 02 u godišnjem smislu prijave poreza na dohodak nije popunjeno.

List 03 deklaracije

List 03 popunjavaju organizacije koje su poreski agenti za prihode u vidu dividendi, kao i kamate na državne i opštinske hartije od vrednosti. Sastoji se od 3 sekcije:

- Odjeljak A - obračun poreza na dividende;

- Odjeljak B - obračun poreza na kamatu na državne i opštinske hartije od vrijednosti;

- Odjeljak B - pregled iznosa dividendi (kamate).

Popunjavanje prijave poreza na dohodak u skladu sa odjeljcima A, B, C lista 03 utvrđeno odjelom XI Postupak popunjavanja prijave poreza na dohodak.

Napomena: Za svaku odluku o raspodjeli dobiti popunjava se list 03. One. ako se uplate vrše po više odluka u tekućem periodu, onda se dostavlja više odgovarajućih listova 03.

Također imajte na umu da se tabela sastavlja samo u onim periodima kada su dividende prenesene. Za periode kada nije bilo uplata – to proizilazi iz st. 2 str.1 čl. 289 Poreski zakon Ruske Federacije, st. 1.1, 1.7 i 11.1 Postupak popunjavanja prijave poreza na dohodak.

Drugim riječima, neće biti kumulativnog zbroja, koji je prisutan u drugim listovima deklaracije.

Cm. " Kako pravilno popuniti prijavu poreza na dobit po obračunskoj osnovi? »

primjer:

Recimo da je odluka o raspodjeli i isplati dividendi donesena u junu. Tokom godine više nije bilo takvih isplata. Tada je potrebno dostaviti list 03 samo kao dio polugodišnje deklaracije. Podaci sadržani u njemu ne moraju biti uključeni ni u deklaraciju na osnovu rezultata za 9 mjeseci, niti u godišnju.

Odjeljak A lista 03

Dakle, odjeljak A lista 03. Ispunjavaju ga organizacije:

- direktno isplaćuju dividende (emitente);

- neemitente, kao što su depozitari.

Odgovarajući atribut (“1” ili “2”) treba uneti u polje “Kategorija poreskog agenta” u odeljku A lista 03.

Sledeće polje („PIB organizacije koja izdaje hartije od vrednosti“) popunjavaju samo neemitenti. Izdavači stavljaju crticu ovdje.

- vrsta dividende (1 - privremene, 2 - godišnje);

- šifra izvještajnog (poreskog) perioda iz Priloga br. 1;

- izvještajne godine.

Zatim se prikazuju podaci o iznosima isplaćenih dividendi i poreza na dobit:

- na red 001 - ukupan iznos dividende raspoređen u korist svih primalaca - to je indikator D1 u formuli za obračun poreza iz čl. 5. čl. 275 Poreski zakon Ruske Federacije ( cm. " Osobine obračuna dividendi za utvrđivanje poreza na dobit » );

- na liniji 010 - dividende koje se isplaćuju samo onim akcionarima (učesnicima) u odnosu na koje organizacija deluje kao poreski agent;

- na redovima 020-060 iznos dividende je detaljan u zavisnosti od statusa njihovih primalaca (ruska ili strana organizacija, fizička osoba - rezidenti i nerezidenti Ruske Federacije, lica sa nepoznatim statusom), a za neke od njih - i u zavisnosti od primenjene poreske stope ( cm. " Porez na dobit za 2015. godinu ne uzima u obzir promjene stope dividende. Federalna poreska služba nam je rekla kako to popuniti » );

- u red 070 ispisuje se iznos dividende prenetih licima koja su nominalni vlasnici hartija od vrednosti, bez poreza po odbitku; ako ste emitent, tada bi zbir linija 010 i 070 trebao odgovarati indikatoru D1 ( cm. " Kako izračunati porez na dohodak na dividende » );

- u redovima 080 i 081, odražavaju iznos dividendi koje ste primili od ruskih i stranih organizacija, umanjen za porez po odbitku od izvora plaćanja - poreskog agenta (u ovom slučaju red 080 treba da sadrži dividende primljene u prethodnim periodima, kao i od početka tekuće godine do dana isplate dividende koje ranije nisu uzete u obzir pri utvrđivanju poreske osnovice za prihode ostvarene u vidu dividendi);

- u red 081 prikazuju se primljene dividende, osim onih navedenih u st. 1 tačka 3 čl. 284 Poreznog zakonika Ruske Federacije, porez na koji se obračunava po stopi od 0% - ova linija odgovara indikatoru D2 u formuli za obračun poreza iz tačke 5. čl. 275 Poreski zakonik Ruske Federacije;

- u red 090 navesti ukupan iznos dividende koji je raspoređen u korist svih primalaca, umanjen za vrijednost indikatora na redu 081 (D1 - D2):

stranica 090 = stranica 001 - stranica 081

strana 090 = strana 010 + strana 070 - strana 081.

Ako je red 090 negativan, nećete morati platiti porez, ali neće biti povrat novca iz budžeta. U ovom slučaju, stavite crtice u naredne redove (091-120).

Pažnja neizdavačima!

Neemitenti moraju staviti crtice u redove 080, 081 i odrediti indikator za red 090 na osnovu informacija koje daje ruska organizacija koja isplaćuje prihod u obliku dividendi.

- u redovima 091 i 092 iskazuju se iznosi dividendi za obračun poreza, au red 091 - dividende oporezovane po stopama od 9 i 13% ( cm. " Porez na dobit za 2015. godinu ne uzima u obzir promjene stope dividende. Federalna poreska služba nam je rekla kako to popuniti » );

- u red 100 navesti porez koji je na njih obračunat;

- na liniji 110 - porez obračunat na dividende isplaćene ruskim organizacijama u prethodnim periodima u vezi sa svakom odlukom o raspodeli prihoda od učešća u kapitalu;

- na liniji 120 - porez obračunati na dividende isplaćene ruskim organizacijama u poslednjem kvartalu (mesecu) izveštajnog (poreskog) perioda u vezi sa svakom odlukom o raspodeli prihoda od učešća u kapitalu.

Prilikom djelimične isplate dividende (u nekoliko faza), plaćanje poreza mora biti prikazano u redovima 040 pododjeljka 1.3 odjeljka 1 deklaracije. U ovom slučaju, period je naznačen na osnovu datuma isplate dividende u skladu sa tačkom 4. čl. 287 Poreskog zakona Ruske Federacije, tj. najkasnije narednog dana od dana uplate.

Odjeljak B lista 03

Dividende prikazane u odjeljku A lista 03 treba dešifrirati.

Za dešifrovanje dividendi isplaćenih pravnim licima namenjen je odeljak B lista 03. Za dividende fizičkih lica popunjava se Prilog broj 2 deklaracije.

Cm. " Dodatak br. 2 deklaraciji ».

Odjeljak B se popunjava za svaku organizaciju koja prima prihod.

Prilikom popunjavanja odjeljka B za dividende:

- prema atributu “Atribut vlasništva” upisuje se šifra “A” (to znači da se dekodiranje odnosi na dio A lista 03);

- prema detalju „Vrsta“ u primarni obračun se unosi „00“, a prilikom podnošenja ažuriranog (korektivnog) obračuna naznačuje se broj usklađivanja („01“, „02“ itd.);

- Navedeni su podaci o organizaciji koja prima prihod, iznos dividende (prije odbitka poreza) i sam porez.

Ako se dividende prenesu bez poreza po odbitku na lica koja su priznata kao poreski agenti, podaci o tim licima i iznosi dividendi koji su im preneti prikazani su u odeljku B lista 03 sa napomenom „poreski agent” iza naziva organizacije i crticom na liniji 070.

List 04 deklaracije

U listu 04 porez na dohodak se obračunava po stopama različitim od opšte stope od 20% (odjeljak XII. Postupak popunjavanja prijave poreza na dohodak). To je uglavnom porez na prihod u obliku kamata na vrijednosne papire i dividende. U tom slučaju se popunjava poseban list 04 za svaki od sljedećih prihoda:

- prihod u obliku kamata na državne hartije od vrijednosti država članica Unije, državne hartije od vrijednosti konstitutivnih subjekata Ruske Federacije i opštinske hartije od vrijednosti (stopa 15%);

- prihod u obliku kamate na hartije od vrednosti iz tač. 2 klauzula 4 čl. 284 Poreski zakonik Ruske Federacije (stopa 9%);

- prihodi u vidu kamata na državne i opštinske obveznice, koji podležu oporezivanju (stopa 0%);

- prihod u vidu dividendi (prihod od učešća u kapitalu u stranim organizacijama) po stopi od 9%;

- prihod u vidu dividendi (prihod od učešća u kapitalu u stranim organizacijama) po stopi od 0%;

- prihod u obliku dividendi (prihod od učešća u kapitalu u ruskim organizacijama) po stopi od 9%;

- prihod od prodaje ili drugog otuđenja akcija (participativnih interesa) u skladu sa čl. 284.2 Poreskog zakona Ruske Federacije (stopa 0%).

Odgovarajuću šifru za vrstu prihoda (1-7) potrebno je unijeti u polje „Vrsta prihoda“.

Za svaki prihod trebate odraziti:

- poreska osnovica (red 010);

- prihod koji umanjuje poresku osnovicu (red 020), rashod nastao u slučaju obračunavanja prihoda od kamata (kupona) na hartije od vrednosti koje su predmet repo transakcije pri zatvaranju kratke pozicije u skladu sa tačkom 9. čl. 282 Poreski zakonik Ruske Federacije;

- poreska stopa (red 030) - 15, 9 ili 0%;

- iznos obračunatog poreza (red 040 = (red 010 - red 020) x red 030 / 100);

- iznos poreza na dividende isplaćen izvan Ruske Federacije i uračunat u plaćanje poreza u skladu sa čl. 275, 311 Poreskog zakona Ruske Federacije u prethodnim izvještajnim periodima (red 050 jednak je zbiru redova 050 i 060 za prethodni izvještajni period) iu tekućem izvještajnom periodu (red 060); u ovom slučaju, redovi 050 i 060 popunjavaju se samo za list 04 sa šifrom „4”;

- iznos poreza obračunat u prethodnim izvještajnim periodima (red 070 jednak je zbiru redova 070 i 080 za prethodni izvještajni period);

- iznos poreza obračunat na prihode ostvarene u posljednjem kvartalu (mjesecu) izvještajnog (poreskog) perioda (red 080 = red 040 - red 050 - red 060 - red 070).

Obračunati porez za određene datume plaćanja poslednjeg tromesečja (meseca) izveštajnog (poreskog) perioda se prikazuje u redovima 040 pododeljka 1.3 odeljka 1 deklaracije. U ovom slučaju, period se označava na osnovu datuma prijema prihoda ili isplate dividendi u skladu sa st. 1 i 4 žlice. 287 Poreski zakon Ruske Federacije.

List 05 deklaracije

List 05 sadrži obračun poreske osnovice za transakcije sa hartijama od vrednosti i FISS, čiji se finansijski rezultati uzimaju u obzir na poseban način. U novoj deklaraciji ovaj list ima 2 obrasca:

- za godišnju izjavu - 2014 o prihodima primljenim tokom izvještajnog i poreskog perioda 2014 (odjeljak XIII-I Postupak popunjavanja prijave poreza na dohodak);

- za deklaracije počevši od prvog tromjesečja 2015. (odjeljak XIII-II Postupak popunjavanja prijave poreza na dohodak).

List 05 obrasca 2014.

U obrascu za 2014. list 05 odražava sljedeće transakcije:

- sa hartijama od vrednosti kojima se trguje na organizovanom tržištu hartija od vrednosti (u daljem tekstu ORSM);

- hartije od vrijednosti kojima se ne trguje na tržištu hartija od vrijednosti;

- finansijski instrumenti terminskih transakcija kojima se ne trguje na organizovanom tržištu;

- finansijski instrumenti kojima se ne trguje, derivativne transakcije zaključene nakon 01.07.2009. godine, čiji datum završetka počinje 01.01.2010.

- hartije od vrijednosti kojima se trguje i kojima se ne trguje na redovnom tržištu hartija od vrijednosti, koje primaju primarni vlasnici državnih hartija od vrijednosti kao rezultat novacije.

Odgovarajući kod (od 1 do 5) unosite u polje „Vrsta operacije“. U zavisnosti od šifre u listu 05 potrebno je navesti:

- Na liniji 010:

- šifre 1, 2 i 4 - prihodi od prodaje, otuđenja, uključujući otkup relevantnih hartija od vrijednosti;

- šifre 3 i 5 - neposlovni prihodi od transakcija sa odgovarajućim FISS.

- Na liniji 020:

- šifra 1 - iznos odstupanja stvarnih prihoda od prodaje (otuđenja) hartija od vrijednosti kojima se trguje na tržištu hartija od vrijednosti van organizovanog tržišta ispod minimalne cijene transakcija na organizovanom tržištu na dan transakcije ili odstupanja od procijenjene vrijednosti udeo ulaganja;

- šifra 2 - iznos odstupanja stvarnog prihoda po hartijama od vrijednosti od njihove procijenjene cijene (red se popunjava ako je stvarna cijena hartija od vrijednosti manja od procijenjene cijene za više od 20%, ili u slučaju odstupanja od procijenjene vrijednosti (trošak emisije) investicione jedinice);

- šifre 3 i 5 - iznos odstupanja stvarne cijene FISS-a od procijenjene cijene, ako je stvarna cijena više od 20% niža od procijenjene;

- šifra 4 - iznos odstupanja stvarnog prihoda (slično kodu 1 za hartije od vrijednosti u opticaju i kodu 2 za hartije od vrijednosti koje nisu u opticaju).

- Na liniji 030:

- šifre 1, 2 i 4 - troškovi u vezi sa nabavkom i prodajom relevantnih hartija od vrednosti;

- šifre 3 i 5 - neposlovni rashodi za transakcije sa FISS kojima se ne trguje na tržištu.

- U terminu 031: