Razmotrivši ovo pitanje, došli smo do sljedećeg zaključka:

Postupak knjiženja živinih termometara i dokumentovanja njihovog otpisa treba da utvrdi institucija u okviru izrade računovodstvenih politika.

Operacije otpisa živinih termometara se ogledaju u korespondenciji na računu 0 401 20 272 „Potrošnja zaliha“ ili 0 109 00 272 „Troškovi proizvodnje gotovih proizvoda, izvođenje radova, usluge u smislu utroška zaliha“.

Obrazloženje za zaključak:

U situaciji koja se razmatra, službenici institucije odlučili su da zabilježe živine termometre kao inventar na računu 105 31. Prema klauzuli 118 Uputstva odobrenog od strane Ministarstva finansija Rusije od 1. decembra 2010. N 157n (u daljem tekstu N 157n), na pripadajućim analitičkim kontima nalaze se računi 105 00 „Popisi materijala“ koji sadrže analitičke šifre tipa sintetičkog konta, u obzir se uzimaju sljedeći materijalni objekti:

- 1 "Lijekovi i zavoji" - lijekovi, komponente, endoproteze, bakterijski preparati, serumi, vakcine, krv i zavoji itd.

- 6 “Ostale materijalne rezerve”, uključujući materijale posebne namjene i ostale materijalne rezerve.

Istovremeno, N 157n ne sadrži posebne upute o vrsti knjigovodstvenih objekata na koje se živini termometri mogu klasificirati. Dakle, za donošenje odluke o postupku evidentiranja predmetnih materijala, potrebno je procijeniti mogućnost da se isti razvrstaju u kategorije „lijekova“ („lijekova“), „obloga“, na osnovu definicija i lista datih u regulatorni dokumenti koji regulišu ovu industriju.

Posebno se mogu primijeniti odredbe sljedećih dokumenata:

- Federalni zakon od 12. aprila 2010. N 61-FZ “O prometu lijekova”;

- stav 1 "Uputstva ...", odobrenog naredbom Ministarstva zdravlja SSSR-a od 2. juna 1987. N 747.

Korelacija živinih termometara sa definicijama i listama sadržanim u naznačenim dokumentima ukazuje na to da se ovi predmeti ne mogu klasifikovati kao lekovi i zavoji. Stoga, ako se donese odluka da se živini termometri obračunavaju kao zalihe, preporučljivo je da se oni smatraju materijalima posebne namjene na računu 105 06.

Istovremeno, u svrhu uporedivosti informacija koje se ogledaju u računovodstvu i izvještavanju različitih računovodstvenih subjekata, preporučljivo je donijeti odluku o razvrstavanju pojedinih vrsta zaliha kao jedne ili druge vrste računovodstvenih objekata na nivou organa. vršenje funkcija i ovlaštenja osnivača. Ukoliko ne postoje relevantna objašnjenja (preporuke) nadležnih organa i iz nekog razloga se ne mogu dobiti, pitanje se može riješiti odredbama računovodstvene politike ustanove. Istovremeno, odluka službenih lica o postupku snimanja pojedinih materijala treba da bude zasnovana na njihovoj stručnoj ocjeni.

Istovremeno, prilikom prihvatanja u računovodstvo nefinansijske imovine stečene u okviru programa obaveznog zdravstvenog osiguranja, potrebno je voditi računa o tome da li su troškovi nabavke konkretnih knjigovodstvenih objekata predviđeni odgovarajućim tarifnim ugovorom. U situaciji koja se razmatra, struktura tarife za plaćanje zdravstvene zaštite u okviru programa teritorijalnog obaveznog zdravstvenog osiguranja Omske regije za 2018. godinu prikazana je u Dodatku 23 Tarifnog sporazuma u sistemu obaveznog zdravstvenog osiguranja Omska. region za 2018. godinu od 22.12.2017.

U skladu sa Uputstvima o proceduri za primenu budžetske klasifikacije, koju je odobrilo Ministarstvo finansija Rusije od 1. jula 2013. N 65n, transakcije koje odražavaju smanjenje finansijskih rezultata u vezi sa otpisom zaliha (potrošeno za potrebe institucije, prirodni gubitak, kao i oni koji su postali neupotrebljivi kao rezultat njihovog korišćenja), odražavaju se korišćenjem „Potrošnja zaliha“ KOSGU.

Shodno tome, otpis živinih termometara koji su postali neupotrebljivi kao rezultat njihove upotrebe odražava se na zaduženju računa 0 401 20 272 „Potrošnja zaliha“ u korespondenciji sa kreditom računa 0 105 00 000 „Zalihe materijala“ (stav 2 klauzule 37 Uputstva, odobreno Ministarstvo finansija Rusije od 16. decembra 2010. N 174n, u daljem tekstu - N 174n).

Štoviše, ako troškovi povezani s korištenjem materijalnih rezervi u djelatnostima ustanove čine trošak gotovih proizvoda (radova, usluga), tada se njihov otpis odražava u računovodstvenom unosu na zaduženju računa 0 109 00 272 „Troškovi izrade gotovih proizvoda, izvođenja radova, usluga u smislu utroška zaliha“ u korespondenciji sa kreditom računa 0 105 00 000 „Zalihe materijala“ (Uputstvo br. 174n).

U skladu sa Uputstvom br. 157n, raspolaganje zalihama vrši se na osnovu odluke stalne komisije za prijem i raspolaganje imovinom, koja je dokumentovana pratećom ispravom, osim ako nije drugačije utvrđeno brojem 157n. Spisak obrazaca primarnih računovodstvenih dokumenata i računovodstvenih registara koje koriste organizacije javnog sektora i Uputstva za njihovu primenu odobrilo je Ministarstvo finansija Rusije od 30. marta 2015. N 52n (u daljem tekstu: Uputstvo N 52n).

Važeći propisi o računovodstvu u institucijama javnog sektora utvrđuju samo opšte uslove za evidentiranje prijema, kretanja i otpisa materijalnih sredstava. Stoga su takvi uslovi detaljno fiksirani u računovodstvenim politikama institucije. Prilikom utvrđivanja u računovodstvenoj politici postupka otpisa različitih materijalnih sredstava, preporučljivo je da državni organ polazi prvenstveno od toga koliko je važno osigurati kontrolu nad sigurnošću određene grupe (vrste) materijalnih sredstava i koliko je ona značajna. su. Treba shvatiti da trenutni regulatorni pravni akti ne postavljaju jasne granice između:

- potrošni i nepotrošni inventar;

- imovina koja podliježe otpisu kao direktan trošak pri puštanju sa skladišnih lokacija i dragocjenosti koje se mogu otpisati iz bilansa tek nakon kompletiranja dodatnih dokumenata.

Računovodstvo stavki u bilansu stanja tokom čitavog perioda rada omogućiće instituciji da izbegne potraživanja od regulatornih organa. Istovremeno, koristi proizašle iz informacija generisanih u računovodstvu moraju biti uporedive sa troškovima njihove pripreme.

Živini termometri se obično koriste tokom dugog vremenskog perioda i mogu se klasifikovati kao potrošni materijal. Preporučljivo je osigurati sigurnost takve imovine evidentiranjem od strane odgovornih lica tokom cijelog vremena korištenja u ustanovi. Na primjer, mogu se izdati zaposlenima prema Biltenama (f. 0504210) bez otpisivanja iz bilansa stanja.

Za formalizaciju odluke o otpisu živinih termometara iz bilansa stanja koristi se Zakon o otpisu zaliha (obrazac 0504230), u daljem tekstu Akt (obrazac 0504230). Posebno se može otpisati sljedeće:

- pokvareni, neispravni termometri;

- oni koji su otišli protiv volje ustanove (zbog nestašica, krađa; razaranja tokom terorističkih napada; gubitaka tokom prirodnih i drugih nepogoda, opasnih prirodnih pojava, katastrofa; drugih radnji).

Akt o otpisu (f. 0504230) sastavlja komisija ustanove za prijem i raspolaganje imovinom i odobrava ga rukovodilac ustanove.

Pripremljen odgovor:

Stručnjak Službe pravnog savjetovanja GARANT

Durnova Tatyana

Kontrola kvaliteta odgovora:

Recenzent usluge pravnog savjetovanja GARANT

Sukhoverkhova Antonina

Materijal je pripremljen na osnovu individualnih pismenih konsultacija koje su pružene u okviru usluge Pravnog savjetovanja.

"Ministarstva i odjeli za snagu: računovodstvo i oporezivanje", 2009, N 8

BUDŽETSKO RAČUNOVODSTVO ZALIHA MATERIJALA

Kao što je poznato, pribavljanje materijalnih rezervi od strane budžetskih institucija može se vršiti na teret budžetskih i vanbudžetskih fondova. Istovremeno, u zavisnosti od izvora finansiranja, koristi se i budžetsko i poresko računovodstvo zaliha. Budžetsko računovodstvo se vrši na osnovu Uputstva o budžetskom računovodstvu, odobrenog Naredbom Ministarstva finansija Rusije od 30. decembra 2008. N 148n (u daljem tekstu Uputstvo N 148n), poresko računovodstvo - na osnovu Porezni kod. Predmeti inventara su sastavni dio finansijskih i ekonomskih aktivnosti budžetskih institucija, uključujući i agencije za provođenje zakona.

Kako bismo smanjili vrijeme koje računovođe troše na proučavanje regulatornih materijala, u ovom ćemo članku analizirati glavna pitanja organiziranja proračunskog računovodstva zaliha i operacija u vezi s njihovom upotrebom.

Spisak objekata klasifikovanih kao materijalne rezerve dat je u stavu 51 Uputstva br. 148n. Vrijedi napomenuti da u poređenju sa listom predstavljenom u Uputstvima o računovodstvu budžeta, odobrenim Naredbom Ministarstva finansija Rusije od 10. februara 2006. N 25n (u daljem tekstu Uputstvo N 25n), nova lista je više opsežna zbog detaljizacije stavki koje se koriste u aktivnostima institucije u periodu dužem od 12 mjeseci, ali se ne odnose na osnovna sredstva u skladu sa OKOF-om. Ove stavke uključuju:

Oprema za ribolov (povlačne mreže, plivarice, mreže, mreže i ostalo), bez obzira na njihovu cijenu i vijek trajanja;

Plinske testere, makalice, aluminijski kablovi, sezonski putevi, brkovi i privremeni ogranci seoskih puteva, privremeni objekti u šumi sa vijekom trajanja do dvije godine (pokretne toplane, kotlovnice, pilotske radionice, benzinske pumpe itd. .) bez obzira na njihovu cijenu;

Specijalni alati i specijalni uređaji (alati i uređaji za posebne namjene namijenjeni za serijsku i masovnu proizvodnju određenih proizvoda ili za izradu pojedinačnih narudžbi) bez obzira na njihovu cijenu; zamjenjiva oprema, pribor za osnovna sredstva koja se višekratno koriste u proizvodnji i drugi uređaji uzrokovani specifičnim uvjetima proizvodnje - kalupi i pribor za njih, valjci za valjanje, zračna koplja, šatlovi, katalizatori i sorbenti čvrstog agregatnog stanja itd. bez obzira na njihovu cijenu i vijek trajanja;

Posebna odjeća, specijalna obuća, kao i posteljina, bez obzira na njihovu cijenu i vijek trajanja;

Uniforme, odjeća, odjeća i obuća u zdravstvenim, obrazovnim, socijalnim i drugim institucijama koje se financiraju iz budžeta, bez obzira na cijenu i vijek trajanja;

Privremeni objekti, čvora i uređaji čiji su troškovi izgradnje uključeni u troškove građevinsko-montažnih radova kao dio režijskih troškova;

Spremnici za skladištenje inventara;

Predmeti namijenjeni za iznajmljivanje, bez obzira na njihovu vrijednost;

Mlade životinje i tov, perad, zečevi, krznaše, pčelinje porodice, pokusne životinje;

Višegodišnji zasadi uzgajani u rasadnicima kao sadni materijal.

Pored toga, kao i do sada, Uputstvo br. 25n kao materijalne rezerve sadrži i:

Predmeti koji se koriste u radu ustanove u periodu do 12 mjeseci, bez obzira na njihovu vrijednost;

Gotovi proizvodi.

U skladu sa tačkom 50 Uputstva br. 148n, računovodstvo zaliha se vodi na računu 105 00 000 „Zalihe“ po računima:

105 01 000 "Lijekovi i zavoji";

105 02 000 "Hrana":

105 03 000 "Goriva i maziva";

105 04 000 "Građevinski materijali";

105 05 000 "Meki inventar";

105 06 000 "Ostale zalihe";

105 07 000 "Gotovi proizvodi".

Prijem zaliha u računovodstvo

Kao i do sada, zalihe se primaju na proračunsko računovodstvo po stvarnom trošku, uzimajući u obzir iznose PDV-a koje su dobavljači i izvođači predočili instituciji (osim za njihovo nabavljanje (proizvodnju) u okviru aktivnosti koje podliježu PDV-u, osim ako poreznim zakonodavstvom nije drugačije određeno Ruske Federacije).

U ovom slučaju stvarni trošak se razlikuje od uslova za nabavku zaliha. Dakle, ako se zalihe kupuju uz naknadu, stvarni trošak se priznaje kao iznosi plaćeni u skladu sa ugovorom dobavljaču (prodavcu); iznosi plaćeni organizacijama za informacione i konsultantske usluge u vezi sa nabavkom materijalnih sredstava; carine i druga plaćanja u vezi sa nabavkom zaliha; naknade isplaćene posredničkoj organizaciji preko koje su zalihe kupljene u skladu sa uslovima ugovora; iznose plaćene za nabavku i isporuku (usluge transporta) zaliha do mjesta njihove upotrebe, uključujući osiguranje isporuke; iznose plaćene za dovođenje zaliha materijala u stanje u kojem su pogodni za korištenje u planirane svrhe (nepuno radno vrijeme, sortiranje, pakovanje i poboljšanje tehničkih karakteristika primljenih zaliha, a ne vezano za njihovo korištenje), te druga plaćanja ( tačka 52 Uputstva br. 148n) .

Ako se plaćanje vrši u valuti Ruske Federacije u iznosu koji je ekvivalentan stranoj valuti, tada se stvarni trošak utvrđuje uzimajući u obzir razliku u iznosu, koja se podrazumijeva kao razlika između procjene u rubljama stvarno izvršenog plaćanja, izražene u devize, obaveze za plaćanje zaliha, obračunate po službenom ili drugom ugovorenom kursu na dan prijema u računovodstvo budžeta, i vrednovanje ove obaveze u rubljama, obračunato po zvaničnom ili drugom ugovorenom kursu na dan njegove otplate.

Niko ne zabranjuje instituciji da proizvodi sopstvene zalihe. U ovom slučaju, stvarni trošak će se utvrditi na osnovu troškova povezanih sa proizvodnjom ovih sredstava.

Ako budžetska ustanova dobije materijalne rezerve u vidu donacije ili inventara viška, stvarni trošak će se utvrditi na osnovu tržišnih cijena na dan prijema u proračunsko računovodstvo, kao i iznosa koje institucija plaća za isporuku materijala. rezerve i dovođenje u stanje pogodno za upotrebu.

Stvarni trošak materijalnih zaliha kada su nabavljeni, proizvedeni na ekonomičan način, primljeni besplatno po više ugovora formiraju se na računu 106 04 440 „Povećanje troškova proizvodnje zaliha, gotovih proizvoda (radova, usluga)“ i tek tada se obračunava se na teret odgovarajućih računa analitičkog računovodstvenog računa 105 00 340 „Materijalne rezerve“.

Uzmimo primjer nabavke kancelarijskog materijala od strane agencije za provođenje zakona koristeći sredstva dobijena od aktivnosti koje donose prihod.

Primer 1. Kaznena ustanova je, koristeći sredstva dobijena od aktivnosti koje generišu dohodak podložne PDV-u, kupila 472 para cipela po ceni od 300 rubalja. za ukupan iznos od 141.600 rubalja. (uključujući PDV - 21.600 rubalja). Dostava transporta je plaćena po posebnom ugovoru i iznosila je 3.000 rubalja. (bez PDV-a). Uplaćena je akontacija za cipele u iznosu od 30% (42.480 rubalja).

U računovodstvu, ove transakcije će se odraziti na sljedeći način:

|

Količina, rub. |

|||

|

Plaćen avans dobavljaču cipela | |||

|

Cipele su stigle u ustanovu | |||

|

PDV dodijeljen | |||

|

Prethodno uplaćeni avans je kreditiran | |||

|

Dostavljeno za odbitak PDV-a na kupljenu obuću | |||

|

Plaćena dostava transporta | |||

|

Cipele su registrovane | |||

|

Konačna uplata je izvršena dobavljaču |

Ako institucija nabavi zalihe bez dodatnih troškova, njihovo nabavljanje se odražava knjiženjem:

Debitni račun 105 06 340 "Povećanje troškova ostalih zaliha"

Potraživanje računa 302 22 730 "Povećanje obaveza po osnovu nabavke zaliha."

Prilikom kupovine zaliha, računovođe budžetskih institucija, kako bi se spriječilo nenamjensko trošenje sredstava, treba voditi računa o spisku imovine uključene u ostale popise. Tako, na primjer, pri kupovini monitora za kompjuter za zamjenu pokvarenog, troškovi ne bi trebali biti u skladu sa članom 310 „Povećanje troškova osnovnih sredstava“ KOSGU-a, već prema članu 340 „Povećanje troškova zaliha ” KOSGU-a, kao rezervni dijelovi namijenjeni za popravke.

Na sličan način treba nastati rashode prilikom kupovine knjižnih proizvoda, odnosno voditi računa o njihovoj daljnjoj upotrebi u djelatnosti ustanove. Ako se kupuje za bibliotečki fond, troškovi se vrše prema članu 310 KOSGU, ako ne, prema članu 340 KOSGU.

Ako se utvrde činjenice zloupotrebe budžetskih sredstava, na prekršioce se mogu primijeniti mjere budžetskog, administrativnog i krivičnog zakonodavstva Ruske Federacije (član 289. Budžetskog zakonika Ruske Federacije).

Mjere budžetskog zakonodavstva uključuju neosporno povlačenje sredstava koja se koriste za druge namjene, kao i blokiranje troškova. Blokiranje troškova znači smanjenje granica budžetskih obaveza u odnosu na budžetska izdvajanja ili odbijanje potvrde preuzetih budžetskih obaveza, ako su budžetska izdvajanja u skladu sa zakonom (odlukom) o budžetu dodijeljena glavnom upravitelju budžetskih sredstava ( subjekta Ruske Federacije, opštinskog entiteta ili drugog primaoca budžetskih sredstava) da ispuni određene uslove, ali do trenutka kada su utvrđeni limiti budžetskih obaveza ili potvrđene prihvaćene budžetske obaveze, ispostavilo se da su ti uslovi neispunjeni (član 231. Zakonika o budžetu Ruske Federacije).

Administrativne mjere uključuju izricanje administrativne kazne i službenim i pravnim licima (član 15.14 Administrativnog zakonika Ruske Federacije):

Za službenike - od 4.000 do 5.000 rubalja;

Za pravna lica - od 40.000 do 50.000 rubalja.

Krivično odgovaraju za prisvajanje sredstava u većim i posebno velikim razmjerima (od 1.500.000 do 7.500.000 rubalja), a kažnjavaju se novčanom kaznom u iznosu od 100.000 do 300.000 rubalja. ili u visini zarade ili drugog primanja osuđenog lica u trajanju od jedne do dve godine, ili hapšenjem od četiri do šest meseci, ili kaznom zatvora do dve godine sa lišenjem prava. da obavlja određene funkcije ili se bavi određenim aktivnostima do tri godine ili bez toga (član 285.1 Krivičnog zakona Ruske Federacije).

Ako se otkrije zloupotreba budžetskih sredstava koju je počinila grupa lica uz prethodnu zavjeru ili u posebno velikim razmjerima (preko 7.500.000 rubalja), izriče se kazna u vidu novčane kazne u iznosu od 200.000 do 500.000 rubalja. ili u visini zarade ili drugog primanja osuđenog lica u trajanju od jedne do tri godine, ili kaznom zatvora do pet godina sa ili bez lišenja prava da obavlja određene funkcije ili se bavi određenim poslovima za period do tri godine.

Računovođe budžetskih institucija takođe postavljaju mnoga pitanja u vezi sa evidentiranjem zaliha preostalih nakon otuđenja osnovnih sredstava, kao i po osnovu ugovora o poklonu.

Kao što je gore navedeno, takve zalihe treba evidentirati po tržišnoj vrijednosti. Prema tački 13. Uputstva br. 148n, pod tržišnom vrijednošću se podrazumijeva iznos sredstava koji se može dobiti kao rezultat prodaje ove imovine na dan prijema u računovodstvo budžeta. Iz kojih izvora se mogu odrediti tržišne cijene? Da biste riješili ovo pitanje, možete koristiti odredbe čl. 40 Poreski zakon Ruske Federacije. Prema stavu 11. ovog člana, prilikom utvrđivanja i priznavanja tržišne cijene proizvoda, rada ili usluge koriste se zvanični izvori informacija o tržišnim cijenama robe, radova ili usluga i berzanske kotacije.

Primjer 2. Vojnoobrazovna ustanova dobila je kompjuterske monitore po ugovoru o donaciji. Trenutna tržišna vrijednost monitora je 59.000 rubalja, uključujući PDV - 9.000 rubalja. Sa prenosiocem je sklopljen ugovor o donaciji, prema kojem monitori treba da se koriste za popravku računara. Za isporuku monitora transportnoj organizaciji plaćeno je 3.540 rubalja, uključujući PDV - 540 rubalja.

U proračunskom računovodstvu transakcije za primanje poklona će se odražavati na sljedeći način:

Stvarni trošak materijala (rezervnih delova) dobijenih od likvidacije osnovnih sredstava utvrđuje se i na osnovu njihove trenutne tržišne vrednosti na dan kada je materijal primljen u računovodstvo.

Vrijedi skrenuti pažnju računovođa na novu odredbu koja se ogleda u Uputstvu br. 148n u vezi s pravilima prihvatanja u proračunsko računovodstvo materijalnih rezervi (materijala, komponenti, rezervnih dijelova, krpa, ogrevnog drveta, itd.) koje ostaju na raspolaganju ustanovi nakon rezultata demontaže i (ili) popravke, uključujući rad na demontaži nefinansijske imovine. Uputstvo br. 25n to ne spominje. U novom Uputstvu navedeni poslovi se odražavaju knjiženjem (tačka 60. Uputstva br. 148n):

Na teretu računa 105 04 340 "Povećanje troškova građevinskog materijala", 105 06 340 "Porast troškova ostalih zaliha materijala"

Kredit na računu 401 01 180 “Ostali prihodi”.

Druga novina odnosi se na odraz u proračunskom računovodstvu prijema zaliha u naturi prilikom naknade štete koju je učinio počinilac. U ovom slučaju, naknada štete će se u računovodstvu prikazati knjiženjem:

Zaduživanje računa analitičkog računovodstva 105 00 000 "Zalihe"

Potraživanje računa 401 01 172 "Prihodi od prodaje imovine."

Analitičko knjigovodstvo zaliha materijala vrši se na karticama za kvantitativno i ukupno obračunavanje materijalnih sredstava.

Analitičko računovodstvo prehrambenih proizvoda vrši se u prometnom listu nefinansijske imovine. Upisi u prometni list za nefinansijsku imovinu vrše se na osnovu podataka iz akumulativnog lista za prijem prehrambenih proizvoda i akumulativnog lista za utrošak prehrambenih proizvoda. Svakog mjeseca se u prometnom listu nefinansijske imovine obračunava promet i ispisuju stanja na kraju mjeseca.

Finansijski odgovorna lica vode evidenciju materijalnih rezervi u knjizi (kartici) za evidentiranje materijalnih sredstava po nazivu, vrsti i količini.

Knjiženje zaliha materijala se odražava u registrima proračunskog računovodstva na osnovu primarnih računovodstvenih dokumenata (faktura dobavljača i sl.).

U slučajevima kada postoje neslaganja sa podacima u dokumentima dobavljača, sastavlja se potvrda o prijemu materijala (f. 0315004).

Prenos zaliha

Kako je definisano u tački 61. Uputstva br. 148n, evidentiranje transakcija kretanja zaliha unutar institucije i njihovog prevođenja u rad vrši se u registrima analitičkog knjigovodstva zaliha promjenom materijalno odgovornog lica na osnovu takvog primarni dokumenti kao:

Zahtjev-faktura (f. 0315006);

Izjava o izdavanju materijalnih sredstava za potrebe ustanove (f. 0504210).

Interno kretanje zaliha materijala između materijalno odgovornih lica u ustanovi se ogleda na zaduženju pripadajućih analitičkih računovodstvenih računa računa 105 00 000 „Zalihe materijala” i na teretu odgovarajućih analitičkih računovodstvenih računa računa 105 00 000 „Zalihe materijala ”.

Otpis zaliha

Otpis materijala vrši se na jedan od sljedećih načina (tačka 58. Uputstva br. 148n):

Po stvarnom trošku svake jedinice;

Na osnovu prosječne stvarne cijene.

Procjena zaliha materijala po prosječnom stvarnom trošku vrši se za svaku grupu (vrstu) zaliha tako što se ukupni stvarni trošak grupe (vrste) zaliha podijeli s njihovom količinom, koja se sastoji od prosječne stvarne cijene i iznosa. stanje na početku mjeseca, kao i zalihe primljene u tekućem mjesecu prema datumu otpisa (odmora). Istovremeno, Uputstvo br. 148n ne obavezuje upotrebu samo jednog načina otpisa. Iz toga proizilazi da institucija ima pravo da izabere najprikladniju opciju otpisa za određenu grupu materijala i da je odrazi u svojim računovodstvenim politikama.

Otpisi utrošenih zaliha, gubici u visini normi prirodnog gubitka zaliha, kao i predmeti meke opreme i posuđa koji su postali neupotrebljivi na osnovu prateće dokumentacije iskazuju se na teret računa 401 01 272 „Potrošnja zaliha“, 106 04 340 „Povećanje troškova proizvodnje zaliha“ i u korist analitičkih računovodstvenih konta 0 105 00 440.

Otpis zaliha pri njihovoj prodaji, utvrđene nestašice, krađe se ogleda na dugovanju računa 401 01 172 „Prihodi od prodaje imovine” i na teretu analitičkih računovodstvenih računa računa 105 00 440 „Zalihe materijala”.

Otpis materijala i prehrambenih proizvoda vrši se na osnovu dokumenata kao što su:

Jelovnik-uslov za izdavanje prehrambenih proizvoda (f. 0504202);

Izjava za izdavanje stočne hrane i stočne hrane (f. 0504203);

Izvod o izdavanju materijalnih sredstava za potrebe ustanove (f. 0504210);

Putni list (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) služi za otpis svih vrsta goriva;

Akt o otpisu zaliha (f. 0504230);

Akt o otpisu mekane i kućne opreme (f. 0504143). Koristi se za otpis meke opreme i posuđa. U ovom slučaju posuđe se otpisuje na osnovu podataka iz knjige loma posuđa (f. 0504044).

Hajde da prvo razmotrimo otpis mekog zaliha.

Kako je utvrđeno tačkom 68 Uputstva br. 148n, stavke mekog inventara evidentiraju se kao dio zaliha materijala na računu 105 05 000 „Meki inventar“. Ovaj račun uzima u obzir sljedeće vrste mekog inventara:

Posteljina (košulje, košulje, kućni ogrtači, itd.);

Posteljina i pribor (madraci, jastuci, ćebad, posteljina, popluni, jastučnice, prekrivači, vreće za spavanje itd.);

Odjeća i uniforme, uključujući radnu odjeću (odijela, kaputi, kabanice, kratke bunde, haljine, džemperi, suknje, jakne, pantalone, itd.);

Obuća, uključujući specijalnu (čizme, čizme, sandale, filcane čizme itd.);

Sportska odjeća i obuća (odijela, čizme, itd.);

Ostala mekana oprema.

Njihov otpis se vrši na osnovu akta o otpisu mekane i kućne opreme (f. 0504143). Sastavlja ga materijalno odgovorno lice, a potpisuje ga komisija koju imenuje rukovodilac ustanove. Navedeni dokument se sastavlja u dva primjerka: jedan primjerak se predaje računovodstvu, a drugi ostaje finansijski odgovornom licu.

Primjer 3. Vojna bolnica je nabavila 100 kompleta medicinskih haljina po cijeni od 300 rubalja o trošku saveznog budžeta. po setu. Haljine su dostavljene u skladište. U istom mjesecu 20 kom. prebačeni su na materijalno odgovorno lice radi daljeg izdavanja medicinskih haljina na odjeljenju.

Za vraćene haljine koje su postale neupotrebljive sastavljen je zapisnik o otpisu.

U računovodstvu, ove transakcije će se odraziti na sljedeći način:

|

Količina, rub. |

|||

|

Medicinski mantili su stigli u bolničko skladište | |||

|

Medicinski ogrtači plaćeni dobavljaču | |||

|

Haljine su predate materijalno odgovornom licu | |||

|

Medicinski ogrtači se otpisuju nakon što im istekne vijek trajanja |

Ova operacija je tipična za budžetske institucije koje imaju vozila na bilansu stanja ili na lizing. Glavni dokumenti koji potvrđuju potrošnju goriva i maziva su tovarni list, novčani račun s benzinske pumpe, kuponi ili kartice za gorivo. Tovarni list sadrži podatke o kilometraži automobila u trenutku izlaska iz garaže iu trenutku povratka, mjesto polaska i odredišta, prijeđenu kilometražu po danu, marku automobila, puno ime i prezime. vozač, stopa potrošnje goriva.

Otpis goriva i maziva vrši se prema standardima odobrenim Naredbom Ministarstva saobraćaja Rusije od 14. marta 2008. N AM-23-r „O implementaciji Metodoloških preporuka „Standardi potrošnje goriva i maziva u drumskom saobraćaju.” Ova Naredba propisuje vrijednosti osnovnih, transportnih i operativnih standarda potrošnje goriva za željeznička vozila opšte namjene, norme potrošnje goriva za rad specijalnih vozila, postupak njihove upotrebe, formule i metode za izračunavanje standardne potrošnje goriva u toku rada, referentni standardni podaci o potrošnji maziva, vrijednosti zimskih dodataka i druge informacije.

Osnovna stopa potrošnje goriva zavisi od dizajna automobila, njegovih jedinica i sistema, kategorije, vrste i namene voznog parka (automobili, autobusi, kamioni) i vrste goriva koje se koristi. Prilikom izračunavanja osnovne norme u granicama saobraćajnih pravila uzimaju se u obzir težina vozila u voznom stanju, tipska ruta i način vožnje u radnim uslovima. Standardi potrošnje goriva na 100 km prijeđene kilometraže utvrđeni su u litrima benzina ili dizel goriva za benzinska i dizel vozila. Transportni standard (standard za transportne poslove) obuhvata osnovni standard i zavisi ili od nosivosti, ili od standardizovanog tereta putnika, ili od specifične težine tereta koji se prevozi. Radni standard se utvrđuje na osnovu osnovnog ili transportnog standarda uz korištenje korekcijskih faktora (doplata). Osnovna norma zavisi i od nosivosti, ili od nominalnog tereta putnika, ili od težine tereta koji se prevozi.

Stope potrošnje goriva mogu se povećati ili smanjiti u zavisnosti od uslova pod kojima se vozilo koristi. Ako se primjenjuje više doplata, stopa potrošnje goriva se utvrđuje uzimajući u obzir njihov zbroj ili razliku. Konkretno, standardi se mogu povećati uzimajući u obzir sljedeće okolnosti:

1) godišnje doba. Stopa potrošnje goriva i maziva zimi (ovisno o klimatskim regijama zemlje) povećava se od 5 do 20%;

2) rad vozila na javnim putevima (I, II i III kategorije) složenog rasporeda, van gradova i prigradskih naselja, gdje u prosjeku ima više od pet krivina (skretanja) poluprečnika manjeg od 40 m po 1 km (odnosno, na 100 km staze je najmanje 500 m), doplata može biti do 10%, na javnim putevima IV i V kategorije - do 30%;

3) rad motornog saobraćaja u gradovima sa određenom gustinom naseljenosti. Što je veća gustina naseljenosti, veća je premija na stope potrošnje goriva. Dakle, ako gustina naseljenosti prelazi 3 miliona ljudi, veličina premije koju organizacija može postaviti je do 25%, od 1 do 3 miliona ljudi - do 20% itd.;

4) vožnja u novim automobilima. Prilikom vožnje prvih hiljadu kilometara sa novim automobilima (provaljivanje) i automobilima koji su prošli veliki remont, kao i tokom centralizovanog transporta takvih automobila na sopstveni pogon u jednom stanju, premija do 10% je očekivano; kada vozite automobile u uparenom stanju - do 15%, u trostrukom stanju - do 20%.

U skladu sa Uputstvom br. 157n, računovodstvo zaliha materijala u budžetskoj instituciji vrši se na aktivnom računu bilansa stanja 0 105 00 zaliha materijala doo u kontekstu grupa i vrsta računovodstvenih objekata prikazanih u tabeli. 4.3.

Sintetički računi za računovodstvo zaliha

Tabela 4.3

|

Vrsta knjigovodstvenog objekta |

Zalihe materijala po računovodstvenim grupama |

||

|

Posebno vrijedna pokretna imovina ustanove |

Ostala pokretna imovina ustanove |

Predmeti |

|

|

Lijekovi i zavoji |

|||

|

Hrana |

|||

|

Goriva i maziva |

|||

|

Izgradnja materijala |

|||

|

Soft inventar |

|||

|

Ostale zalihe |

|||

|

Gotovi proizvodi |

|||

|

Markup na robu |

|||

Materijalne rezerve koje ne pripadaju budžetskoj instituciji, ali su u njenom korišćenju ili raspolaganju u skladu sa uslovima ugovora, uzimaju se u obzir u visini vrednosti utvrđene ugovorom. Njihova vrijednost je iskazana na vanbilansnom računu 02 „Materijalna sredstva primljena na skladištenje“.

Računovodstvenu jedinicu za zalihe bira institucija samostalno pri izradi svoje računovodstvene politike i mora osigurati formiranje potpunih i pouzdanih informacija o zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode materijalnih rezervi, redosleda njihovog sticanja i korišćenja, jedinica materijalnih rezervi može biti kataloški broj, serija ili homogena grupa (tačka 11. Uputstva br. 157n).

Tačkom 119 Uputstva br. 157n utvrđuje se postupak analitičkog obračuna zaliha materijala. Analitičko računovodstvo se vodi u računovodstvenim registrima po njihovim grupama (vrstama), nazivima, vrstama i količinama, u okviru finansijski odgovornih lica i (ili) skladišnih mesta.

Analitičko računovodstvo gotovih proizvoda i robe predatih na prodaju vrši se odvojeno. Analitičko knjigovodstvo dobara predatih na prodaju vrši se u okviru finansijski odgovornih lica i prodajnih mjesta na način koji utvrđuje ustanova u okviru formiranja računovodstvenih politika.

Treba napomenuti da se stvarni trošak nabavljenih (proizvedenih) zaliha formira na sljedećim računima:

prilikom kupovine zaliha- na računima 0 105 00 000 “Inventar” i 0 106 00 DOO “Ulaganja u nefinansijska sredstva”. Vrlo često se materijalne rezerve prihvataju za obračun direktno na račun 0 105 00 doo Materijalnih rezervi po trošku naznačenom u dokumentima druge strane. Račun 0 106 00 000 “Ulaganja u nefinansijska sredstva” (za materijalne zalihe: 0 106 24 000, 0 106 34 000, 0 106 44 000) koristi se kada se ulaganja ostvaruju u iznosu troškova koji čine stvarni trošak zalihe materijala;

u proizvodnji od strane institucije materijalnih rezervi neophodnih za podršku aktivnosti ustanove i nisu namijenjene prodaji (provedbi)) - 0 106 00 Ulaganja u nefinansijska sredstva DOO;

kada ustanova proizvodi zalihe namijenjene prodaji (gotovi proizvodi)- na računu 0 109 00 DOO “Troškovi proizvodnje gotovih proizvoda, obavljanja poslova, usluga.”

Povećanje troškova nabavljenih zaliha uključuje sve troškove koji su direktno povezani sa njihovim nabavkom.

Troškovi ustanove za plaćanje ugovora o otkupu zaliha provode se prema čl. 340 “Povećanje cene zaliha” KOSGU. Ako je ugovorom o snabdijevanju predviđena i isporuka zaliha od strane dobavljača ili bilo koje druge povezane usluge, plaćanje ovih troškova vrši se i prema čl. 340 “Povećanje cijene zaliha.” Odraz u računovodstvu različitih transakcija prijema zaliha materijala može se prikazati u obliku dijagrama (slika 4.6).

Rice. 4.6.

Kupovina zaliha budžetske institucije obavljaju na osnovu kupoprodajnih ili ugovora o nabavci koje zaključuju sa dobavljačima, budući da su svim budžetskim institucijama data prava i obaveze državnih kupaca.

Svi nalozi za isporuku robe, obavljanje poslova, pružanje usluga za potrebe budžetskih institucija moraju biti postavljeni u skladu sa zahtjevima Federalnog zakona od 04.05.2013. br. 44-FZ „O sistemu ugovora u oblast nabavke roba, radova i usluga za zadovoljenje državnih i opštinskih potreba"

Skladišno knjigovodstvo zaliha materijala vrši se u fizičkom smislu (sortno knjigovodstvo) u karticama za evidentiranje materijalnih sredstava na obrascu 0504043. Takve kartice se kreiraju za svaku stavku broj zaliha materijala. Na karticama za knjigovodstvo zaliha navode se naziv materijala, jedinica mjere, cijena, marka, vrsta, veličina, kao i podaci o prijemu i utrošku zaliha. U tom slučaju, nakon svakog unosa, prikazuje se preostala zaliha. Sva primarna knjigovodstvena dokumentacija o kretanju zaliha mjesečno se prenosi u računovodstvo prema registru.

Stvarni trošak zaliha stečenih kroz subvencije za realizaciju državnih zadataka uključuje i iznos PDV-a koji dobavljači naplaćuju budžetskoj instituciji.

Primjer 2. Prema dostavnici od 28. avgusta ove godine, budžetska ustanova je primila lijekove i zavoje za ambulantu. U skladu sa ugovorom, avans od 30% prebačen je za buduću nabavku lijekova i obloga 24. avgusta ove godine.

Lijekove i zavoje je ustanova nabavila kroz subvencije za realizaciju državnog zadatka. Ukupni trošak primljenih lijekova i zavoja iznosio je 8658,50 rubalja. (sa PDV-om).

U računovodstvu budžetske institucije vrše se knjiženja prikazana u tabeli. 1.

Tabela 1

Odraz prijema zaliha u računovodstvenim evidencijama budžetske institucije

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Za lijekove i obloge je uplaćen avans u skladu sa uslovima ugovora o nabavci |

|||||

|

Registrirani su lijekovi i zavoji primljeni u ustanovi |

|||||

|

Konačna uplata je izvršena za primljene lijekove i obloge. |

|||||

Ako je budžetska institucija zaključila više ugovora koji se odnose na nabavku zaliha (posebno za nabavku, posebno za usluge transporta za isporuku itd.), svaki od njih se plaća prema odgovarajućoj šifri KOSGU u skladu sa budžetskom klasifikacijom Ruska Federacija (na primjer, usluge transporta prema isporuci - podčlanak 222 “Transportne usluge”).

Svi nastali rashodi akumuliraju se na bilansnom računu 0 106 00 DOO „Proizvodnja zaliha, gotovih proizvoda (radovi, usluge)“, preko kojeg se formira stvarna cijena kupljene imovine.

Primjer 3. Na osnovu otpremnice i računa od 28. septembra ove godine, budžetska ustanova je od dobavljača primila materijalne zalihe (frotir i waffle peškire) u ukupnom iznosu od 49.276,57 rubalja.

Ugovorom o nabavci predviđeno je plaćanje avansa od 30%. Materijalne zalihe ustanova je nabavila kroz subvencije za realizaciju državnih zadataka. Troškovi transporta za isporuku materijalnih zaliha iznosili su 2.560 rubalja. i isplaćene su transportnoj organizaciji po ugovoru 28. septembra ove godine. U računovodstvu budžetske institucije vrše se knjiženja prikazana u tabeli. 1.

Tabela 1

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu i uplati zaliha

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Izvršena je avansna uplata za nabavku zaliha u skladu sa uslovima ugovora |

|

||||

|

Zalihe su kapitalizovane na osnovu fakture dobavljača |

|

||||

|

Preneseni avans je poništen |

|

||||

|

Konačni obračun je izvršen sa Kamere doo za nabavku zaliha |

|

||||

|

Odraženi su troškovi transportnih usluga |

|||||

|

Sredstva prebačena za plaćanje transportnih usluga |

|||||

|

Odražen je prijenos mekog zaliha u skladište po generiranoj stvarnoj cijeni od 49.276,57 RUB. + 2.560 rub. |

|

||||

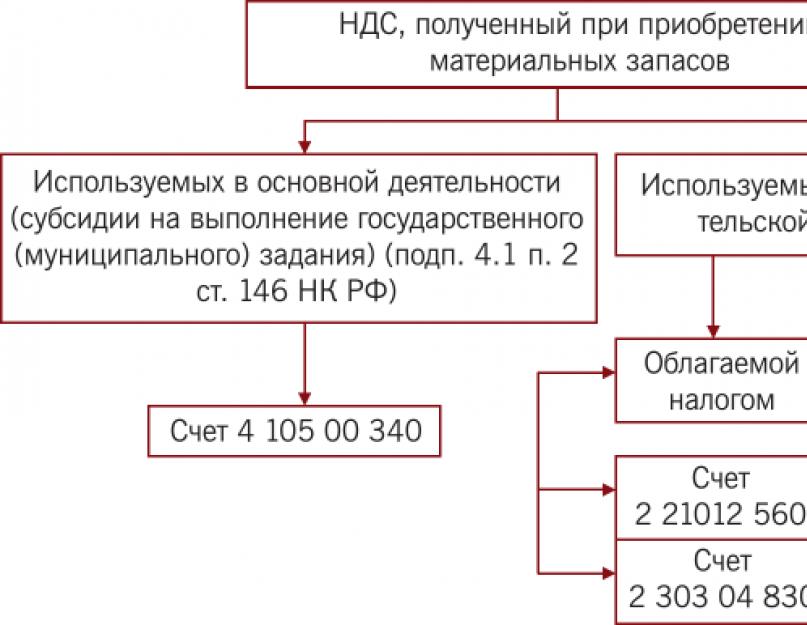

Prilikom kupovine zaliha kroz dohodovne djelatnosti, njihova vrijednost se utvrđuje bez PDV-a. Raspodjela iznosa PDV-a i njihovo iskazivanje na računu 0 210 12 DOO „Obračun PDV-a na kupljena materijalna sredstva, radove, usluge“ vrši se na osnovu izdatih računa.

PDV koji dostavljaju dobavljači može se odbiti ako su ispunjeni uslovi iz čl. 172 Poreskog zakona Ruske Federacije:

- stečene zalihe su namijenjene za obavljanje poslova koji podliježu PDV-u;

- uzimaju se u obzir zalihe;

- Postoji uredno popunjena faktura od dobavljača materijalnih zaliha.

Primjer 4. Na osnovu otpremnice i računa od 10. maja ove godine, budžetska institucija je od Snabdevanja doo primila Canon kertridže za štampače u ukupnom iznosu od 16.048 rubalja. (sa PDV-om - 18%). Patrone su kupljene kroz aktivnosti koje donose prihod. U računovodstvenim evidencijama budžetske institucije izvršeni su unosi prikazani u tabeli. 1.

Tabela 1

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu zaliha za aktivnosti koje stvaraju prihod

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Canon kertridži primljeni od budžetske institucije su prihvaćeni za registraciju (bez PDV-a) |

|||||

|

PDV se odražava na cijenu kupljenih kertridža |

|||||

|

PDV se odbija |

|||||

|

Plaćanje za kertridže se odražava |

|||||

Porez na dodatu vrijednost iskazan u fakturi za primljene zalihe može, ali i ne mora biti uključen u stvarni trošak zaliha u računovodstvu budžetskih institucija.

Postupak uzimanja u obzir iznosa poreza na dodatu vrijednost na ulazne zalihe u različitim situacijama je shematski prikazan na sl. 4.7.

Rice. 4.7.

U računovodstvu budžetskih institucija postoje operacije za obračun manjka u materijalnim zalihama od dobavljača. Neisporuka nastaje ako je dobavljač isporučio kupcu manju količinu zaliha od predviđene ugovorom, a dio zaliha je izgubljen (oštećen) tokom transporta.

Nedostaci zaliha materijala se iskazuju na osnovu akta o prijemu materijala (obrazac 0315004), koji ukazuje na količinu i trošak nedostajućih (oštećenih) zaliha materijala.

Prilikom kapitalizacije zaliha materijala, ukoliko postoje neslaganja sa podacima navedenim u pratećoj dokumentaciji dobavljača, materijalna sredstva prihvata komisija za prijem i otuđenje imovine. Akt prijema materijala na obrascu br. M-7 (obrazac 0315004) je osnova za reklamaciju dobavljaču ili prevozniku i za iskazivanje nedostataka u računovodstvu. Tužba dobavljaču (prevozniku) postavlja se samo za manjak (manjak, oštećenje) materijalnih rezervi preko normi prirodnog gubitka.

Dakle, pri prijemu zaliha materijala za svaku nomenklaturnu jedinicu ovih sredstava, ukupan iznos manjka (manjak, šteta), iznos manjka (manjak, šteta) u granicama normi prirodnog gubitka i iznos manjka (manjak, šteta) kvarenje) iznad normi prirodnog gubitka.

Primjer 5. Na osnovu računa i tovarnog lista od 18. oktobra ove godine, budžetska ustanova je od Snabdevanja doo dobila prehrambene proizvode na teret subvencija za realizaciju državnog zadatka u ukupnom iznosu od 7.320 rubalja. Od toga je, prema dokumentaciji, primljeno:

- UHT mlijeko za piće sa vitaminima (m.d.z. 2,5%) 1 l - 80 kom. po cijeni od 48 rubalja. (uslovno);

- svježi krastavci - 87 kg po cijeni od 40 rubalja. (uslovno).

Naime, stiglo je mlijeko - 75 komada. (nedostatak 5 kom x 48 rubalja = 240 rubalja), krastavci - 80 kg.

Sastavljen je Akt o prijemu materijala broj 3 od 18. oktobra ove godine. Stope prirodnog gubitka:

- 1) kod drumskog prevoza mleka - nisu predviđeni normativi;

- 2) prevoz svežih krastavaca - 0,6% težine tereta (u skladu sa naredbom Ministarstva poljoprivrede Rusije, Ministarstva saobraćaja Rusije od 14. januara 2008. godine br. 3/2 „O odobravanju normi za prirodni gubitak krompira, povrća i dinja tokom transporta različitim vidovima transporta”).

Određujemo norme prirodnog gubitka za svježe krastavce (Tabela 1).

Utvrđivanje troškova neisporučenih prehrambenih proizvoda

Tabela 1

Ukupan iznos manjka iznad normi prirodnog gubitka iznosio je 499,20 rubalja. (259,20 rubalja + 240 rubalja). Na osnovu akta o prihvatanju materijala za iznos nestašice iznad normi prirodnog gubitka od 499,20 rubalja. reklamacija dobavljaču.

Nedostatak u nabavci zaliha odražavamo u računovodstvu (Tabela 2).

tabela 2

Odraz primanja hrane u računovodstvenim evidencijama budžetske institucije

|

Činjenica ekonomskog života |

Dopisivanje | ||||

|

Uplaćeno je 100% akontacije za predstojeću isporuku prehrambenih proizvoda. |

|||||

|

Primanje prehrambenih proizvoda umanjeno za nestašicu se odražava: 7.320,00 RUB. - 280,00 rub. - 240,00 rub. |

|||||

|

Visina nestašice u granicama normi prirodnog gubitka pripisana je povećanju stvarne cijene prehrambenih proizvoda |

|||||

|

Obaveza dobavljača za isporučene prehrambene proizvode prebija se sa prenesenom avansom (minus manjak iznad normi prirodnog gubitka) |

|||||

|

Iznos duga po osnovu nedostajućih prehrambenih proizvoda pripisan je na račun ustanove |

|||||

Budžetske institucije redovno vrše otpis (likvidaciju, demontažu, odlaganje), demontažu imovine koja je u njihovom vlasništvu na pravu operativnog upravljanja, a takođe povremeno obavljaju popravke. Kao rezultat toga, budžetska institucija dobija otpad (stari metal, otpadni papir, krpe, itd.), kao i komponente, rezervne dijelove i drugi „sekundarni“ materijal. Istovremeno, budžetske institucije imaju pravo na operativno upravljanje takvim materijalnim rezervama od trenutka kada su primljene (član 299, tačka 2, Građanskog zakonika Ruske Federacije).

Budžetske institucije moraju da odražavaju takve transakcije prihoda kao deo aktivnosti koje generišu prihod (KFO 2).

Nije bitno da li je odgovarajuća nefinansijska imovina uzeta u obzir prema vrsti aktivnosti KFO 2 ili prema vrsti aktivnosti KFO 4. Stvarni trošak zaliha preostalih kod budžetske institucije kao rezultat demontaže , raspolaganje (likvidacija), osnovnim sredstvima ili drugom imovinom utvrđuje se u skladu sa odredbama i. 106 Uputstva br. 157n na osnovu njihove trenutne procijenjene vrijednosti na dan prijema u računovodstvo.

Stvarni trošak zaliha primljenih kao rezultat popravke utvrđuje se na sličan način.

Odraz u računovodstvenim evidencijama budžetske institucije prijema materijalnih rezervi od otpisa (likvidacije, demontaže, otuđenja), demontaže imovine prikazan je u tabeli. 4.4.

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu inventara od otpisa i rastavljanja imovine

Tabela 4.4

|

Ekonomska činjenica |

Korespondencija računa |

Izvorni dokumenti |

||

|

Materijalne rezerve koje su preostale na raspolaganju budžetskoj instituciji, dobijene od likvidacije (demontaže, otuđenja) osnovnih sredstava, primljene su na računovodstvo. |

Akt o otpisu imovine (obrasci 0306003,0306004, 0306033,0504143). |

|||

|

Materijalne rezerve (materijali, komponente, rezervni dijelovi, krpe, ogrevno drvo i dr.) koje ostaju na raspolaganju proračunskoj instituciji po osnovu rezultata demontažnih i popravnih radova, uključujući i radove na demontaži nefinansijske imovine, prihvaćene su na računovodstvo |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Potvrda o prijemu materijala (obrazac 0315004). Akt o evidentiranju materijalnih sredstava primljenih prilikom demontaže i demontaže zgrada i objekata (obrazac M-35) |

||

Primjer 6. Na bilansu budžetske institucije kao dio osnovnih sredstava upisan je kompjuterski procesor Intel Pentium 4 proizveden 2007. godine (inventarni broj 1040060141). Računar je kupljen u maju 2007. po početnoj cijeni od 29.200 RUB. (račun 010134000 „Mašine i oprema - ostala pokretna imovina ustanove”). U septembru 2015. godine računar je otpisan na osnovu akta o otpisu osnovnih sredstava od 15.09.2005. godine broj 11.

Kao rezultat likvidacije računara, rezervni dijelovi su kapitalizirani po trenutnoj procijenjenoj vrijednosti: CD-ROM u vrijednosti od 660 rubalja.

U računovodstvu na dan 15.09.2015. godine knjiženje zaliha se odražava unosom:

D 2 105 36 340 “Povećanje vrijednosti ostalih zaliha - ostale pokretne imovine institucije” - K 2 401 10 172 “Prihodi od transakcija sa imovinom” - 660 rubalja.

Materijalne rezerve se mogu kapitalizovati u budžetskoj instituciji na osnovu rezultata inventara (neobračunati objekti). Inventarizacija nije samo važna opšta ekonomska aktivnost, već i element računovodstvene politike budžetske institucije. Popis materijalnih rezervi vrši se na način propisan Metodološkim uputstvom za popis imovine i finansijskih obaveza (Naredba Ministarstva finansija Rusije br. 49) -

U popisnoj listi mora biti naveden iznos neobračunatih materijalnih sredstava utvrđenih tokom popisa i okolnosti njihovog nastanka. Na osnovu rezultata popisa sastavlja se akt o rezultatima inventara (obrazac 0504835).

Akt o popisu rezultata koji potpisuje rukovodilac institucije je osnov za upis u računovodstvene evidencije budžetske institucije:

D 2 105 21 340 “Povećanje troškova lijekova i zavoja - posebno vrijedna pokretna imovina ustanove”, 2 105 27 340 “Povećanje cijene gotovih proizvoda - posebno vrijedna pokretna imovina”, 2 105 31 340 “Povećanje u troškovi lijekova i zavoja - ostala pokretna imovina ustanove", 2 105 38 340 "Povećanje cijene robe - ostala pokretna imovina ustanove" - K 2 401 10 180 "Ostali prihodi" - identifikovane neobračunate materijalne rezerve tokom inventara su kapitalizovani.

- Smjernice za popis imovine i finansijskih obaveza, odobrene Naredbom Ministarstva finansija Rusije od 13. juna 1995. br. 49.

Budžetske organizacije: računovodstvo i oporezivanje, 2011, N 3

U članku će se razmatrati postupak budžetskog obračuna materijalnih rezervi od strane budžetskih institucija koje nisu primaoci subvencija u okviru realizacije državnih (opštinskih) zadataka u 2011. godini.

Opće odredbe

Postupak proračunskog računovodstva materijalnih rezervi regulisan je naredbama Ministarstva finansija Rusije od 1. decembra 2010. N 157n „O odobravanju Jedinstvenog kontnog plana za organe javne vlasti (državne organe), lokalne samouprave, državne organe upravljanja vanbudžetskih fondova, državnih akademija nauka, državnih (opštinskih) institucija i Uputstva za njegovu primenu" (u daljem tekstu - Uputstvo N 157n) i od 06.12.2010. godine N 162n "O odobravanju Kontnog plana za budžetsko računovodstvo i Uputstva za njegovo primjena" (u daljem tekstu - Uputstvo N 162n).

Podsjetimo, Uputstvo br. 157n sadrži opšte odredbe za vođenje računovodstvenih evidencija od strane budžetskih, državnih i autonomnih institucija, uključujući i računovodstvo zaliha. U izradi ovog regulatornog akta izrađeno je Uputstvo br. 162n, namenjeno za upotrebu:

- organi javne vlasti (državni organi);

- organi lokalne samouprave;

- organi upravljanja državnim i teritorijalnim vanbudžetskim fondovima;

- institucije državne (opštinske) vlasti;

- državne akademije nauka;

- druga pravna lica, u skladu sa zakonodavstvom Ruske Federacije, koja vrše budžetska ovlašćenja primalaca budžetskih sredstava;

- budžetske institucije prije nego što federalni organi izvršne vlasti, konstitutivni subjekti Ruske Federacije i organi lokalne samouprave donesu odluku da im daju subvenciju iz odgovarajućeg budžeta budžetskog sistema Ruske Federacije u skladu sa članom 1. čl. 78.1 BC RF.

Objekat računovodstva

Uslovi za razvrstavanje stavki zaliha u zalihe nisu pretrpjeli značajnije promjene u odnosu na pravila koja su bila na snazi u 2010. godini. Kao i do sada, ovo uključuje stavke koje se koriste u radu budžetske institucije u periodu do 12 mjeseci, bez obzira na njihovu vrijednost, završen proizvodi, roba na prodaju. Pored toga, od 01.01.2011. godine sljedeća materijalna sredstva se klasifikuju kao zalihe, bez obzira na cijenu i vijek trajanja (tačka 99. Uputstva br. 157n):

- šumski putevi koji su predmet rekultivacije;

- posteljina i posteljina (madraci, jastuci, ćebad, čaršavi, popluni, jastučnice, prekrivači, vreće za spavanje itd.) i druga mekana oprema;

- gotove građevinske konstrukcije i dijelovi (metalne, armirano-betonske i drvene konstrukcije, blokovi i montažni dijelovi zgrada i objekata, montažni elementi; oprema za grijanje, ventilaciju, sanitarne i druge sisteme (kotlovi za grijanje, radijatori i dr.);

- oprema koja zahtijeva ugradnju i namijenjena za ugradnju. Oprema koja zahtijeva ugradnju uključuje opremu koja se može pustiti u rad tek nakon što su njeni dijelovi montirani i pričvršćeni za temelje ili nosače zgrada i objekata, kao i komplete rezervnih dijelova za takvu opremu. U tom slučaju oprema obuhvata kontrolno-mjernu opremu ili druge uređaje namijenjene za ugradnju kao dio ugrađene opreme, te druga materijalna sredstva neophodna za izvođenje građevinskih i instalaterskih radova;

- invalidska oprema i prevozna sredstva za invalide;

- plemeniti i drugi metali za protetiku;

- specijalna oprema za istraživačko-razvojni rad, kupljena po ugovorima sa kupcima kako bi se osigurala usklađenost sa uslovima ugovora prije prenošenja u naučno odjeljenje;

- materijalna sredstva posebne namjene.

U skladu sa tačkom 21 Uputstva br. 162n, za obračun transakcija sa zalihama koriste se sljedeća konta grupiranja:

- 0 105 30 000 “Inventar - ostala pokretna imovina ustanove”;

- 0 105 40 000 "Zalihe - predmeti iznajmljeni."

Knjigovodstvo transakcija sa zalihama materijala vrši se na sljedećim računima:

| Ime računa | Objekat računovodstva | ||||||||

| 0 105 31 000 „Lijekovi i obloge - ostala pokretna imovina institucije" | Lijekovi, komponente, endoproteze, bakterije lijekovi, serumi, vakcine, krv, obloge itd. | ||||||||

| 0 105 32 000 „Proizvodi hrana - ostala pokretna imovina ustanove" | Prehrambeni proizvodi, obroci hrane, mliječne formule, terapeutska i preventivna ishrana itd. | ||||||||

| 0 105 33 000 „Gorivo i maziva materijali - ostalo pokretna imovina institucije" | Sve vrste goriva, gorivih i maziva: ogrevno drvo, ugalj, treset, benzin, kerozin, lož ulje, autol itd. | ||||||||

| 0 105 34 000 „Građevinski materijali - ostali pokretni imovina ustanove" | Sve vrste građevinskog materijala: - silikatni materijali (cement, pijesak, šljunak, kreč, kamen, cigla, crijep), šuma materijali (oblo drvo, građa, šperploča i itd.), građevinski metal (gvožđe, lim, čelik, cink limovi, itd.), metalni proizvodi (ekseri, matice, vijci, hardver, itd.), sanitarni materijali (slavine, spojnice, trojnice, itd.), električni materijali (kablovi, lampe, utičnice, valjci, kablovi, žice, osigurači, izolatori, itd.), hemijski Komarci (boja, ulje za sušenje, filc, itd.) i drugi slični materijali; - građevinske konstrukcije spremne za ugradnju i dijelovi (metalni, armirani beton i drvene konstrukcije, blokovi i montažni dijelovi zgrade i konstrukcije, montažni elementi); oprema za grijanje, ventilaciju, sanitarni i drugi sistemi (grijanje kotlovi, radijatori itd.); - oprema koja zahtijeva ugradnju i namenjen za ugradnju. do opreme, koja zahtijeva instalaciju uključuje opremu koji se jedino može sprovesti u delo nakon sklapanja njegovih dijelova i pričvršćivanja na temelje ili nosače zgrada i konstrukcija, kao i kompleti rezervnih delova za takve oprema. Oprema uključuje i instrumentacija ili drugo uređaji namijenjeni za ugradnju kao dio instaliranu opremu i drugo materijalna sredstva neophodna za građevinskih i instalaterskih radova | ||||||||

| 0 105 35 000 "Meko inventar - ostalo pokretna imovina institucije" | Posteljina (košulje, košulje, kućni ogrtači, itd.); posteljina i pribor (madraci, jastuci, ćebad, posteljina, popluni, jastučnice, prekrivači, vreće za spavanje itd.); odjeća i uniforme, uključujući radnu odjeću (odijela, kaputi, kabanice, kratke bunde, haljine, džemperi, suknje, jakne, pantalone itd.); cipele, uključujući i posebne (čizme, čizme, sandale, čizme od filca, itd.); sportsku odjeću i obuću (odijela, čizme, itd.); ostale meke inventar. Posebna odjeća uključuje specijalne odjeća, specijalna obuća i sigurnost pribor (kombinezoni, odijela, jakne, pantalone, kućni ogrtači, bunde, ovčije bunde, razno cipele, rukavice, naočare, kacige, gas maske, respiratori, druge vrste specijalne odeće). Stavke mekog inventara su označene finansijski odgovorno lice u prisustvu rukovodilac ustanove ili njegov zamjenik i računovodstveni radnik sa posebnim pečatom neizbrisiva boja bez oštećenja izgleda predmet sa naznakom naziva institucije, i prilikom puštanja predmeta u upotrebu vrši se dodatno obeležavanje sa naznakom godine i mjeseca izdavanja iz skladišta. Markice za označavanje moraju se čuvati od rukovodioca ustanove ili njegovog zamenika | ||||||||

| 0 105 36 000 „Ostalo materijalne rezerve - ostala pokretna imovina institucije" | - specijalna oprema za naučna istraživanja i stečeni razvojni rad prema ugovorima sa kupcima kako bi se osiguralo ispunjenje uslova ugovora prije prenosa naučnom odeljenju; - mlade životinje svih vrsta životinja i životinja na tov, ptice, zečevi, krznare, pčelinje porodice bez obzira na njihovu cijenu; - potomci mladih životinja, ako ih ima u ustanovama tegleće životinje; - sadni materijal; - reagensi i hemikalije, stakleni i hemijski kontejneri, metali, električni materijali, radio materijali i radio komponente, fotografska oprema, eksperimentalna životinje i drugi materijali u obrazovne svrhe i istraživački radovi, dragocjeni i drugih metala za protetiku, kao i invalidska oprema i vozila za osobe sa invaliditetom; - kućni materijali (elektr sijalice, sapun, četke itd.), pribor za pisanje zalihe (papir, olovke, olovke, punjenja i sl.); - posuđe; - povratne ili razmjene kontejnera (burad, limenke, kutije, staklene tegle, boce, itd.), kao npr besplatno (prazno) i sa materijalom vrijednosti; - stočnu hranu i stočnu hranu (sijeno, zob, itd.), sjemenke, gnojiva; - knjige i drugi štampani materijali, osim štampani proizvodi namenjeni prodaji, kao i bibliotečke zbirke i prazni proizvodi strogo izvještavanje (obrasci vrijednosnih papira, račune, holograme, potvrde, diplome, svedočanstva, radne knjižice (umetci za njih) itd., proizvedeni tipografski u odobrenom obliku pravni akt organa koji sadrži broj, serije sa stepenom zaštite i specijal zahtjevi za njihovo skladištenje, izdavanje i uništavanje (u daljem tekstu obrasci strogih izvještaja)); - rezervni dijelovi namijenjeni za popravke i zamena dotrajalih delova u mašinama i opremu, vozila, objekte oprema za proizvodnju i domaćinstvo; - materijali posebne namjene; - ostale materijalne rezerve | ||||||||

| 0 105 37 000 "Spremno proizvodi - ostalo pokretna imovina institucije" | Proizvodi proizvedeni u objektu za potrebe prodaja | ||||||||

| 0 105 38 000 "Proizvodi - ostala pokretna imovina institucije" | Materijalna sredstva stečena od strane institucije na prodaju | ||||||||

| 0 105 39 000 "Markup za robu - ostalo pokretna imovina institucije" | Trgovinski dodatak (popust) | ||||||||

| 0 105 44 000 „Građevinski materijali - lizing predmeta" | Građevinski materijali koji su predmet | ||||||||

| 0 105 46 000 „Ostalo materijalne rezerve - iznajmljene stvari" | Ostale zalihe koje su predmet ugovori o finansijskom lizingu | ||||||||

Pismo Ministarstva finansija Rusije od 29. decembra 2010. godine N 02-06-07/5396 sadrži tabelu korespondencije sa Kontnim planom za budžetsko računovodstvo, odobrenom Naredbom Ministarstva finansija Rusije od 30. decembra, 2008 N 148n „O usvajanju Uputstava za budžetsko računovodstvo” (u daljem tekstu: Uputstvo N 148n), Kontni plan za budžetsko računovodstvo, odobren Naredbom Ministarstva finansija Rusije br. 162n. Nas. 47 prikazana je tabela korespondencije između kontnih planova za proračunsko računovodstvo za računovodstvo zaliha korištenih u 2010. i 2011. godini.

Korespondentna tabela kontnih planova za proračunsko računovodstvo za računovodstvo zaliha korišćenih u 2010. i 2011. godini

| Kontni plan 2010 | Kontni plan 2011 | |||

| Uputstvo N 148n | Uputstva N 157n i N 162n | |||

| Ime račune | Broj računa | Broj računa | Broj računa | |

| Materijal dionice | 0 105 00 000 | Materijal dionice | 0 105 00 000 | |

| 0 105 30 000 Materijal dionice - ostalo pokretna imovine institucije | 0 105 40 000 Materijal dionice - stavke leasing |

|||

| Lijekovi i obloge objekata | 0 105 01 000 | Lijekovi i obloge objekata | 0 105 31 000 | |

| Hrana | 0 105 02 000 | Hrana | 0 105 32 000 | |

| Goriva i maziva materijala | 0 105 03 000 | Goriva i maziva materijala | 0 105 33 000 | |

| Izgradnja materijala | 0 105 04 000 | Izgradnja materijala | 0 105 34 000 | 0 105 44 000 |

| Soft inventar | 0 105 05 000 | Soft inventar | 0 105 35 000 | |

| Drugi materijal dionice | 0 105 06 000 | Drugi materijal dionice | 0 105 36 000 | 0 105 46 000 |

| Materijal rezerve (djelimično vrijednosti, vrijednosti namjeravao za implementaciju) | 0 105 01 000, 0 105 02 000, 0 105 05 000, 0 105 06 000 | Roba | 0 105 38 000 | |

| Nema analoga | Markup on robe | 0 105 39 000 | ||

| Spreman proizvodi | 0 105 07 000 | Spreman proizvodi | 0 105 37 000 |

Prijem zaliha u računovodstvo

Zalihe se prihvataju u računovodstvo po stvarnom trošku. Istovremeno, utvrđivanje stvarnog troška zaliha zavisi od uslova za njihov prijem. dakle, stvarni trošak zaliha kupljenih uz naknadu, priznaju se (tačka 102 Uputstva br. 157n):

- iznosi plaćeni u skladu sa ugovorom dobavljaču (prodavcu);

- iznosi plaćeni organizacijama za informacione i konsultantske usluge u vezi sa nabavkom materijalnih sredstava;

- carine i druga plaćanja u vezi sa nabavkom zaliha;

- naknade isplaćene posredničkoj organizaciji preko koje su zalihe kupljene u skladu sa uslovima ugovora;

- iznose plaćene za nabavku i dostavu zaliha na mjesto njihove upotrebe, uključujući osiguranje isporuke. Ako je u pratećem dokumentu dobavljača navedeno više artikala zaliha materijala, onda se troškovi njihove isporuke (po ugovoru o nabavci) raspoređuju srazmerno trošku svake stavke zaliha u njihovoj ukupnoj ceni;

- iznose plaćene za dovođenje zaliha u stanje u kojem su podesni za namjensku upotrebu (rad sa skraćenim radnim vremenom, sortiranje, pakovanje i poboljšanje tehničkih karakteristika primljenih zaliha nevezano za njihovu upotrebu);

- druga plaćanja direktno povezana sa nabavkom zaliha.

Bilješka! Prema stavu 103 Uputstva br. 157n, ako budžetska institucija vrši centralizovanu nabavku zaliha i (ili) trgovinske (proizvodne) aktivnosti, onda troškovi nastali za nabavku i isporuku zaliha u centralna (proizvodna) skladišta (baze) i (ili) primaoci, uključujući osiguranje isporuke, ne mogu biti uključeni u stvarni trošak kupljenih zaliha, već se odnose na rashode za finansijski rezultat tekuće finansijske godine, pod uslovom da je ovaj postupak odražen u njegovim računovodstvenim politikama. Treba napomenuti da Uputstvo br. 148n ne predviđa ovo pravo.

Stvarni trošak zaliha kada ih proizvodi sama institucija utvrđuje se na osnovu troškova vezanih za proizvodnju ovih sredstava (na način utvrđen računovodstvenim politikama ustanove). Navedeni trošak ne uključuje iznos opštih poslovnih i drugih sličnih troškova, osim u slučajevima kada su direktno povezani sa nabavkom (proizvodnjom) zaliha.

Stvarni trošak zaliha preostalih kod ustanove kao rezultat demontaže, otuđenja (likvidacije) osnovnih sredstava ili druge imovine utvrđuje se na osnovu njihove trenutne tržišne vrijednosti na dan prijema u računovodstvo, kao i iznosa koje institucija plaća. za isporuku zaliha i dovođenje u stanje pogodno za upotrebu.

Knjiženje zaliha materijala odražava se u registrima računovodstva budžeta na osnovu primarne računovodstvene dokumentacije (fakture dobavljača i sl.) (tačka 22 Uputstva br. 162n). U slučajevima kada postoje neslaganja sa podacima u dokumentaciji dobavljača, sastavlja se Potvrda o prijemu materijala (f. 0315004).

Računovodstvo transakcija koje podrazumevaju prijem zaliha vrši se u skladu sa sadržajem poslovne transakcije:

- u dnevniku prometa otuđenja i prijenosa materijalne imovine - u smislu transakcija prijema na knjigovodstveni rad materijala, robe po ostvarenom stvarnom trošku (u iznosu stvarnih ulaganja) i transakcija povećanja stvarne (knjižne) cijene materijala (oprema koja se obračunava kao deo materijala i sl.) str.) za iznos stvarnih troškova za njihovo dodatno opremanje i modernizaciju;

- u dnevniku obračunskih poslova sa dobavljačima i izvođačima ili u dnevniku obračunskih transakcija sa odgovornim licima - u pogledu poslova prijema zaliha materijala po stvarnom trošku njihovog pribavljanja (proizvodnje);

- u dnevniku za ostale poslove - za ostale transakcije prijema zaliha.

Analitičko knjigovodstvo zaliha materijala vrši se po njihovim grupama (vrstama), nazivima, razredima i količinama u okviru materijalno odgovornih lica i (ili) skladišnih mjesta.

Analitičko knjigovodstvo materijalnih rezervi, prehrambenih proizvoda, mladih životinja i tovljenika vrši se na karticama za kvantitativno i ukupno obračunavanje materijalnih sredstava (f. 0504041).

Analitičko računovodstvo prehrambenih proizvoda vodi se u Izvještaju o prometu nefinansijske imovine (f. 0504035). Upisi u prometni list nefinansijske imovine vrše se na osnovu podataka iz Zbirnog lista za prijem hrane (f. 0504037) i Zbirnog lista za potrošnju hrane (0504038). Svakog mjeseca se u Obračunu prometa za nefinansijska sredstva obračunava promet i prikazuju se stanja na kraju mjeseca.

Evidenciju polomljenog posuđa vode materijalno odgovorna lica u Knjizi razbijenog stakla (f. 0504044).

Analitičko evidentiranje mladih životinja i tovljenika vrši se po vrstama i starosnim grupama (tovne životinje - samo po vrstama) u Knjizi za upis životinja (f. 0504039).

Analitičko računovodstvo gotovih proizvoda i robe predatih na prodaju vrši se odvojeno.

Finansijski odgovorna lica vode evidenciju materijalnih rezervi u Knjizi (kartici) računovodstva materijalnih sredstava (f. 0504042, 0504043) po nazivu, vrsti i količini.

Obrasci navedenih budžetskih računovodstvenih registara odobreni su Naredbom Ministarstva finansija Rusije od 15. decembra 2010. N 173n „O odobravanju obrazaca primarnih računovodstvenih dokumenata i računovodstvenih registara koje koriste organi javne vlasti (državni organi), lokalna uprava organi, organi upravljanja državnim vanbudžetskim fondovima, državne akademije nauka, državne (opštinske) institucije i uputstva za njihovu primenu."

Prijenos i otpis zaliha

Knjigovodstvo transakcija otuđenja i prijenosa zaliha vodi se u dnevniku transakcija otuđenja i prijenosa nefinansijske imovine.

Odraz u knjigovodstvu poslovanja kretanja materijalnih rezervi unutar ustanove, njihov prenos u rad vrši se u registrima analitičkog knjigovodstva materijalnih rezervi promenom materijalno odgovornog lica na osnovu sledećih primarnih dokumenata:

- Zahtjev-faktura (f. 0315006);

- Jelovnik-uslov za izdavanje prehrambenih proizvoda (f. 0504202);

- Izjava za izdavanje stočne hrane i stočne hrane (f. 0504203);

- Izjava o izdavanju materijalnih sredstava za potrebe ustanove (f. 0504210).

Otpis materijala i prehrambenih proizvoda vrši se po osnovu:

- Uslovi jelovnika za izdavanje prehrambenih proizvoda (f. 0504202);

- Izjave za izdavanje stočne hrane i stočne hrane (f. 0504203);

- Izjave o izdavanju materijalnih sredstava za potrebe ustanove (f. 0504210);

- Putni list (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), koristi se za otpis svih vrsta goriva;

- Akt o otpisu zaliha (f. 0504230);

- Akt o otpisu mekane i kućne opreme (f. 0504143), koja se koristi za otpis mekane opreme i posuđa. U ovom slučaju posuđe se otpisuje na osnovu podataka iz Skladišne knjige (f. 0504044).

Otuđenje (izdavanje) zaliha se vrši po stvarnom trošku svake jedinice ili po prosječnom stvarnom trošku. Odabrana metoda se mora fiksirati u računovodstvenoj politici i primjenjivati kontinuirano tokom cijele finansijske godine.

Bilješka! Obračunsku jedinicu za zalihe materijala institucija bira samostalno na način da se obezbijedi formiranje potpunih i pouzdanih podataka o ovim zalihama, kao i pravilna kontrola njihove dostupnosti i kretanja (tačka 101. Uputstva br. 157n). Odabrana metoda za utvrđivanje jedinice materijalnih rezervi mora biti fiksirana u računovodstvenim politikama budžetske institucije. U zavisnosti od prirode materijalnih rezervi, redosleda njihovog sticanja i korišćenja, jedinica materijalnih rezervi može biti broj artikla, serija, homogena grupa itd. Treba napomenuti da Uputstvo br. 148n ne predviđa ovo pravo.

Raspolaganje zalihama u iznosu prirodnog gubitka vrši se na osnovu akata koji odražavaju rashode tekuće finansijske godine, a otuđenje zaliha kao posledica krađa, nestašica, gubitaka - na osnovu pravilno izvršenih akata koji odražavaju trošak materijalnih sredstava za smanjenje finansijskog rezultata tekuće finansijske godine uz istovremeno iskazivanje iznosa štete pričinjene krivim licima.

Korespondencija računa za prijem i otuđenje zaliha

Predstavljamo korespondenciju računa za računovodstvo zaliha materijala, na osnovu Priloga 1 Uputstva br. 162n.

| Sadržaj rada | Broj računa | ||||

| po zaduženju | na zajam | ||||

| Prijem objekata na računovodstvo zalihe materijala primljene u u naturi za naknadu štete, izazvano od strane krivca | 0 105 31 340 - 0 105 36 340 | 0 401 101 72 | |||

| Objavljivanje materijala primljenih od likvidacija osnovnih sredstava i ostatak na raspolaganju ustanovi | 0 105 32 340 - 0 105 36 340 | 0 401 101 72 | |||

| Formiranje početnog troška zalihe na osnovu nekoliko ugovora sa dobavljačima, naredbe (obavijesti) | 0 106 34 340 | 0 302 21 730, 0 302 22 730, 0 302 26 730, 0 302 91 730, 0 302 34 730, 0 208 21 660, 0 208 22 660, 0 208 26 660, 0 208 34 660, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Prijem zaliha u računovodstvo (isključujući gotove proizvode) za na osnovu formiranog činjeničnog trošak | 0 105 31 340 - 0 105 36 340 | 0 106 34 440 | |||

| Kapitalizacija zaliha (osim gotovih proizvoda) prema generisanu vrednost prema ugovoru kod dobavljača, naručiti (obavijest) | 0 105 31 340 - 0 105 36 340 | 0 208 34 660, 0 302 34 730, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Kapitalizacija po tržišnoj vrijednosti višak zaliha, identifikovan tokom inventara | 0 105 31 340 - 0 105 36 340 | 0 401 10 180 | |||

| Prihvatanje na knjigovodstvenu evidenciju besplatno primljenih zalihe | 0 105 31 340 - 0 105 36 340 | 1 304 34 340, 1 401 10 151, 0 401 10 180 | |||

| Prijem zaliha na računovodstvo, ostaje na raspolaganju ustanovi za rezultati demontažnih radova tokom popravke osnovnih sredstava | 0 105 34 340, 0 105 36 340 | 0 401 10 180 | |||

| Transfer gotovih proizvoda u koristiti u aktivnostima ustanove (za sopstvene potrebe) | 0 105 31 340, 0 105 32 340, 0 105 34 340, 0 105 35 340, 0 105 36 340 | 0 105 37 440 | |||

| Unutrašnje kretanje materijala rezerve između finansijski odgovornih lica u ustanovi | 0 105 31 340 - 0 105 36 340 | 0 105 31 340 - 0 105 36 340 | |||

| Kapitalizacija zaliha u iznosu formirana njihova stvarna vrijednost ekonomski (nije na prodaju) | 0 105 31 340, 0 105 36 340 | 0 106 34 440 | |||

| Prijem gotovih proizvoda na računovodstvo troškovi proizvodnje | 0 105 37 340 | 0 109 61 000 | |||

| Besplatan prenos materijala rezerve | 1 304 04 340, 0 401 20 241, 0 401 20 242, 1 401 20 251, 1 401 20 252, 1 401 20 253 | 0 105 31 440 - 0 105 36 440 | |||

| Doprinos u osnovni kapital materijala rezerve | 0 302 73 830 | 0 105 31 440 - 0 105 36 440 | |||

| Otpis utrošenog materijala rezerve, prirodni gubitak materijala rezerve u okviru utvrđenih standarda na osnovu prateće dokumentacije | 0 401 20 272, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Prenos zaliha u proizvodnja (stvaranje) objekata osnovna sredstva, nematerijalna ili neproizvedena sredstva, ostalo materijalne rezerve tokom izvođenja radovi, pružanje usluga | 0 106 11 310, 0 106 13 330, 0 106 31 310, 0 106 32 320, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Implementacija suvišnih i neiskorištenih zalihe (osim gotovi proizvodi): | |||||

| - obračun prihoda od prodaje po cijeni prodaja (sa PDV-om) | 0 205 74 560 | 0 401 10 172 | |||

| - obračun duga kupca materijali o porezima koji podliježu transfere budžetskih institucija budžetu u utvrđenim slučajevima poresko zakonodavstvo Ruske Federacije | 2 205 81 560 | 2 401 10 180 | |||

| prodajni inventar | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| - otpis troškova prodaje zalihe materijala (po vrsti rashoda) | 0 401 10 172 | 0 401 20 200 | |||

| Otpis gubitaka na zalihama, propao zbog prirodne i druge katastrofe, opasne prirodni fenomen, katastrofa | 0 401 20 273 | 0 105 31 440 - 0 105 36 440 | |||

| Otpis zaliha zbog utvrđene nestašice, krađe, drugo gubici koji se pripisuju počiniocima: | |||||

| - obračun duga za identifikovane nestašice, krađe, drugi gubici, pripisan počiniocima (odraženo po tržišnoj vrijednosti) | 0 209 74 560 | 0 401 10 172 | |||

| - otpis iz bilansne vrijednosti materijalne rezerve (odražene po knjigovodstvenoj vrijednosti) | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| Prijem gotovih proizvoda na računovodstvo | 0 105 37 340 | 0 109 61 000 | |||

| Završena prodaja gotovih proizvoda radovi (pružene usluge) prema stvarnim trošak | 0 401 10 130 | 0 105 37 440 | |||

| Otpis prirodnog gubitka gotovih proizvoda proizvodi | 0 109 61 272, 0 109 71 272, 0 109 81 272 | 0 105 37 440 | |||

Stručnjak za časopis

„Budžetske organizacije:

računovodstvo i oporezivanje"