Фискальная политика представляет собой воздействие государства на экономику посредством формирования и изменения величины и структуры государственных расходов, объема трансфертных выплат и системы налогообложения. Различают дискреционную и недискреционную (автоматическую) фискальную политику .

Дискреционная фискальная политика – политика, которая основана на сознательном вмешательстве в налоговую систему и изменении объема государственных расходов с целью воздействия на экономический рост, безработицу и инфляцию. Примеры дискреционного вмешательства можно найти в практике любого правительства.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спадацеленаправленно создаетсядефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создаетсябюджетный излишек.

Дискреционная политика правительства связана со значительнымивнутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры.

Т.е. при недискреционной фискальной политике бюджетный дефицит и излишек возникаютавтоматически, в результате действиявстроенных стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства.

Наиболее известными встроенными стабилизаторами являются прогрессивная система налогообложения и система социальных пособий .

В период подъема вследствие роста доходов налоги начинают взиматься по более высоким ставкам, вследствие чего темп роста располагаемого дохода начинает отставать от темпа роста национального дохода, что сдерживает рост потребительского спроса (рост покупательной способности населения), предотвращая дополнительные предпосылки к возникновению инфляции.

Кроме того, в результате роста доходов снижаются затраты государства на социальные пособия. В результате рост совокупного спроса сдерживается.

В период спада, наоборот, совокупный спрос стимулируется.

Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение)чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

Таким образом, автоматические стабилизаторы сглаживают резкие колебания совокупных доходов и расходов и предотвращают резкие и плохо контролируемые изменения величин макроэкономических показателей.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

В фазе циклического подъема Y 2 >Y 0 , и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается (см. рис. 5.).

В фазе циклического спада Y 1 Рисунок 5. Бюджетные излишки и дефициты. Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. Структурный дефицит (излишек) государственного бюджета

– разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Фискальную политику

можно интерпретировать как налогово-бюджетную политику, так как она сводится к формированию и расходованию средств государственного бюджета. Государственный бюджет (госбюджет)

,

по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. По сути же, государственный бюджет

– это план расходов государства и источников их финансирования на год. Доходы госбюджета обеспечивают:

1) налоги на физических и юридических лиц, акцизы, гербовый сбор, фискальные и протекционистские таможенные сборы; 2) доходы от государственных предприятий и операций с объектами государственной собственности; 3) поступления во внебюджетные или в целевые фонды – для решения конкретных, наиболее актуальных социальных и экономических проблем. Госбюджет расходует собранные денежные ресурсы страны на:

1) государственное управление; 2) оборону; 3) социально-экономические цели; 4) хозяйственную деятельность государства; 5) внешнеэкономическую деятельность. Конечно, каждая строка указанных расходов, в свою очередь, расшифровывается более подробно. Например, третья строка – расходы на социально-экономические цели – включает в себя затраты государства на здравоохранение, образование, пособия, субсидии, субвенции и т. д. Проект бюджета ежегодно обсуждается и принимается законодательным органом – парламентом страны, региона или муниципальным собранием. В течение и по завершении финансового года представители исполнительной власти отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов в соответствии с принятым законом о бюджете. Регламентируемая нормами права деятельность по составлению и рассмотрению проектов бюджетов, а также по контролю за их исполнением называется бюджетным процессом

.

В принципе, предполагается, что бюджет должен быть сбалансирован (доходы и расходы должны быть равны), но так бывает не всегда. Возможны два варианта: − дефицит бюджета

– превышение расходов бюджета над его доходами. − профицит бюджета

– превышение доходов бюджета над его расходами. Является ли дефицит государственного бюджета (что случается довольно часто) проблемой для экономики страны, есть ли необходимость в постоянном балансировании бюджета? Нельзя дать однозначный ответ. Все зависит от текущей экономической ситуации, в частности от того, на какой стадии экономического цикла находится экономика. В случае кризиса скорее всего будет наблюдаться дефицит бюджета. С таким дефицитом нет смысла бороться; наоборот, государство часто намеренно входит в такой дефицит увеличивая государственные расходы: так как надо снижать социальную напряженность, поддерживать промышленность (вероятно снижение налогов и выделение субсидий). В более благоприятное время, когда экономика находится на подъеме, государство может начать проведение ограничительной фискальной политики и снизить дефицит государственного бюджета, за счет увеличения налогов. Способы финансирования дефицита госбюджета:

1) кредитно-денежная эмиссия (монетизация); 2) выпуск займов; 1) увеличение налоговых поступлений в госбюджет. В случаемонетизации дефицита

нередко возникает сеньораж

– доход государства от печатания денег. Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального ВНП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены. Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах, например в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам процента или в формеотсроченных платежей.

В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если дефицит госбюджета финансируется с помощью выпускагосударственных займов,

то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично – к снижению потребительских расходов. В итоге возникает эффект вытеснения,

который значительно ослабляет стимулирующий эффект фискальной политики. Вытеснение, выталкивание с рынка

происходит следующим образом: Государство проводит экспансивную фискальную политику и ради этого испытывает дефицит бюджета. Чтобы покрыть дефицит, государство делает заимствования и чтобы привлечь к себе финансовые ресурсы, повышает процентную ставку по займам. В результате многие фирмы оказываются не в состоянии занимать по новым ставкам и остаются без инвестиций. Государственные расходы вытесняют, таким образом, частные инвестиции. Проблемаувеличения налоговых поступлений

в государственный бюджет разрешается в долгосрочной перспективе на базе комплекснойналоговой реформы,

нацеленной на снижение ставок и расширение базы налогообложения. Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным. Бюджетной системой

называется совокупность бюджетов всех уровней (в России – федерального бюджета, бюджетов субъектов Федерации и местных бюджетов, т.е. бюджетов органов местного самоуправления) и государственных внебюджетных фондов. Государственные внебюджетные фонды

– это денежные средства государства, имеющие целевое назначение и не включенные в государственный бюджет. Эти средства находятся в распоряжении центральных и территориальных органов власти и концентрируются в специальных фондах, каждый из которых предназначен для определенных нужд. Примерами могут быть российские Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования. Внебюджетные фонды создаются в основном в социальных целях и финансируются за счет социальных налогов и субсидий из бюджета. Подобные фонды расширяют возможности вмешательства государства, в экономику минуя бюджет и, следовательно, парламентский контроль. Кроме того, за счет государственных внебюджетных фондов можно создать видимость уменьшения дефицита бюджета. Понятие бюджетного федерализма (межбюджетных отношений)

употребляется для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральным, региональными, местными. Основа бюджетного федерализма – автономность всех трех уровней бюджета, например, через закрепление за ними собственных налогов. Однако она редко достигается полностью из-за того, что налоговые поступления обычно не могут обеспечить все расходы региональных и местных бюджетов. В результате бюджеты более высокого уровня обычно субсидируют бюджеты более низкого уровня. И чем больше зависят бюджеты от таких субсидий, тем больше проблем возникает в меж бюджетных отношениях. Функции бюджета

. Бюджетная система выполняет три основные функции: 1) фискальная функция

означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности, который составляет, например, в США 6–7 % доходов государственного бюджета); 2) функция экономического регулирования

– это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики; 3) социальная функция

предполагает использование государственного бюджета для перераспределения национального дохода. Бюджет является важным рычагом воздействия на ход общественного воспроизводства и стимулирования экономического роста

. Путем изменения уровня государственных расходов правительство может регулировать объем совокупного спроса

(величину потребительских и инвестиционных расходов) и тем самым влиять на краткосрочные колебания экономической конъюнктуры. В связи с этим различают: 1) экспансивную

(расширительную, стимулирующую) бюджетно-налоговую политику (фискальную экспансию

), которая в краткосрочной перспективе имеет своей целью преодоление экономического кризиса (циклического спада экономики), ускорение экономического роста и предполагает: 1) увеличение госрасходов G

; 2) снижение налогов T

; 3) комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной денежно-кредитной политикой Центрального банка и изменением оптимизации структуры государственных расходов. 2)рестриктивную

(ограничительную, сдерживающую) бюджетно-налоговую политику (фискальную рестрикцию)

, которая имеет своей целью ограничение циклического подъема экономики (т.е. ослабление инфляции и нормализацию хозяйственной конъюнктуры) и предполагает: 1) снижение госрасходов G

; 2) увеличение налогов T

; 3) комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин

может послужить основой для спада совокупного предложения и развертывания механизма стагфляции

, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. Использование государством бюджета в качестве одного из рычагов воздействия на экономику опирается на ряд теоретических концепций

. На протяжении многих десятилетий в развитых странах господствовала концепция «нейтрального бюджета»

, отвечающая интересам экономики только в том случае, если не требовалось коренного изменения сложившегося под воздействием рынка «естественного порядка». Концепция «нейтрального бюджета» привязывала всю бюджетную политику государства к задаче обеспечения сбалансированности бюджета и предусматривала «нейтральное» отношение к ходу воспроизводственного процесса. Считалось, что нормальное функционирование финансов и есть эффективное функционирование экономики. Собственно бюджет решал чисто финансовые задачи (изъятие и распределение денежных средств). Но политика жесткого соизмерения расходов и доходов бюджета имела свои недостатки

: а) она ограничивала размах экономических операций, время их проведения (крупномасштабные и долговременные операции); б) снижала эффективность экономических операций, так как налоговые льготы предприятиям часто уравновешивались действенными с финансовой, но не с экономической точки зрения операциями; в) снижала и без того малую эластичность государственного бюджета, лишала возможности быстро реагировать на изменение экономической обстановки; г) сокращение государственных расходов в период спада увеличивало вероятность депрессий, а увеличение в фазе подъема вело к «перегреву» экономики. Кейнсианский рецепт использования государственного бюджета впервые признал за бюджетными инструментами, помимо финансовых, функции по стабилизации экономики

. В основе его лежит концепция «функциональных финансов»

, согласно которой формирование и реализация бюджетной политики включают как финансовую, так и экономическую сторону дела, причем последней отдается предпочтение. Главное – сбалансированность экономики. При этом достижение макроэкономической стабильности может сопровождаться как положительным сальдо бюджета, так и возрастанием бюджетного дефицита. И хотя дефицит бюджета рассматривается как негативное явление, но не настолько, чтобы проводить финансовое оздоровление экономики в ущерб экономическому, особенно в фазах кризиса и депрессии. Согласно концепции «функциональных финансов» решение проблемы дефицита бюджета в долгосрочном периоде невозможно без кардинального решения вопроса экономической стабильности. В этом состоит экономический подход к бюджетной политике государства. Кейнсианская стратегия бюджетного регулирования, а затем теория «экономики предложения» (80-90-е годы) превратили концепцию «функциональных финансов» в реализуемые на практике модели экономического регулирования в развитых странах. по дисциплине: «Экономическая теория » на тему: Бюджетно-налоговая политика государства Введение

………………………………………………………………………3 1.

Основы налоговой системы

……………………………………….……5 1.1 Сущность и функции налогов и налоговой системы…….…….……..5 1.2 Принципы налогообложения …………………………………………11 1.3 Элементы налогообложения…………………………………………..16 1.4 Кривая Лаффера………………………………………………………..18 2 Проблемы совершенствования налогообложения

…………………20 2.1 Налогообложение в зарубежных странах (Франция)..……… .……..20 2.2 Состояние налоговой системы в РФ…………………………………..29 Заключение…………………………………………………………………49 Список литературы………………………………………………………...51 Введение

Актуальность данной темы в том, что в условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства. В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. С точки зрения науки об управлении государство как объект управления ничем не отличается в этом качестве от частной корпорации. Если правильно выбраны цели, известны имеющиеся средства и ресурсы, то остается лишь научиться эффективно применять эти средства и ресурсы. Основным финансовым ресурсом государства являются налоги, поэтому эффективное управление налогами можно считать основой государственного управления вообще. Все важнейшие направления развития государства невозможны без соответствующего финансирования, следовательно, необходима развитая экономика для более полного выполнения государством своих функций. Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна. Разработанность. Тема налогового реформирования остро дискутируема в обществе. Обсуждаются вопросы, связанные с принятием второй части Налогового кодекса, с проблемой снижения налогового бремени с производителя, вопросы подачи деклараций и налогового контроля и еще масса вопросов, также существует масса публикаций по этим вопросам, но при этом налоговая политика в ней затрагивается лишь в скользь, как что-то необходимое, но не в первую очередь. Цель работы проанализировать налоговую политику в Российской Федерации. Данная цель может быть достигнута посредством решения следующих задач: Рассмотреть теоретические аспекты налоговой системы, Проанализировать налоговую политику ведущих зарубежных стран, Определить специфику налоговой политики в Российской Федерации, Описать систему органов государственной власти Российской Федерации, участвующих в налоговых отношениях. Методологической основой выполнения работы являются труды российских и зарубежных учёных. 1.

Основы налоговой системы

1.1

Сущность и функции налогов и налоговой системы

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц. Эти обязательные сборы, осуществляемые государством на основе государственного законодательства, и есть налоги. Налоги – это обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью. Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве. Она базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налога. К ним относятся: 1) объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами. 2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; 3) источник налога - т.е. доход, из которого выплачивается налог; 4) ставка налога - величина налога с единицы объекта налога; 5) налоговая льгота - полное или частичное освобождение плательщика от налога. Налоги могут взиматься следующими способами: 1)кадастровый - (от слова кадастр - таблица, справочник) Когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает. 2) на основе декларации Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода лицом получающим доход. Примером может служить налог на прибыль. 3) у источника Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. Существуют два вида налоговой системы: щедулярная и глобальная: В щедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части. Каждая из этих частей облагается налогом особым образом. В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах. Функциональная результативность системы налогообложения изначально предопределена сущность объективных экономических категорий «налог» и «налогообложение», т.е. их глубинными родовыми свойствами, которые мы называем внутренним потенциалом категории. Скрытый потенциал экономической категории в системе практического хозяйствования выявляется в процессе реализации функций объективной экономической категории «налогообложение». На поверхности экономической действительности категорию «налогообложение» мы уже воспринимаем как систему экономических (финансовых) отношений, которая конструируется сознательно с заранее заданными в законе целями. Определить цели – значит раскрыть функциональное содержание системы налогообложения. Полнота реализации потенциальных возможностей категории «налогообложение» в принятой законом конкретной страны и на конкретный период времени концепции налогообложения может существенно различаться. Исходя из экономической природы категории «налогообложение» налоговой системе как таковой присущи две противодействующие экономические функции: фискальная и регулирующая. В числе налоговых функций ученые также называют: фискальную, распределительную, контрольную, стимулирующую, регулирующую (макроэкономическую), социальную. Фискальная и регулирующая функции - по средствам фискальной функции системы налогообложения удовлетворяют общенациональные необходимые потребности. По средствам регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов. Конечная цель налогового регулирования – обеспечить непрерывность инвестиционных процессов, рост финансовых результатов бизнеса, а тем самым способствовать росту общенационального фонда денежных средств. Таким образом, обе налоговые функции позволяют трансформировать внутренний потенциал налогообложения из абстрактно воспринимаемой ее способности воздействовать на качественные и количественные параметры бизнеса в реальные результаты такого действия. Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики. Регулирующая (макроэкономическая) функция – это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях России налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы. Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.) Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции). Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты. Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов. Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат (social benefits) увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос. Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВНП. Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла. Причем, из простой кейнсианской модели (модели «Кейнсианского креста») следует, что все инструменты фискальной политики (государственные закупки, налоги и трансферты) имеют мультипликативный эффект воздействия на экономику, поэтому, по мнению Кейнса и его последователей, регулирование экономики должно проводиться правительством с помощью инструментов именно фискальной политики, и прежде всего с помощью изменения величины государственных закупок, так как они имеют наибольший мультипликативный эффект. В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую. Стимулирующая фискальная политика применяется при спаде (рис. 10.1(а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

Сдерживающаая фискальная политика используется при буме (при перегреве экономики) (рис.10.1.(б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются:

а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов. Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Автоматическая фискальная политика связана с действием встроенных

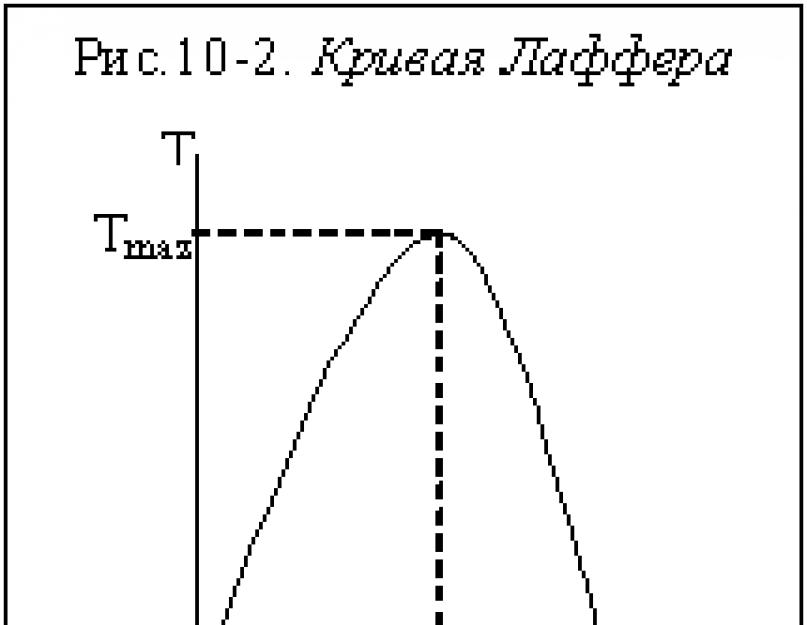

(автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности. Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: при спаде уровень деловой активности (Y) сокращается, а поскольку налоговая функция имеет вид: Т = tY (где Т – величина налоговых поступлений, t – ставка налога, а Y – величина совокупного дохода (выпуска)), то величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов (даже аккордных, т.е. автономных) экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Как было показано в главе 9, появление в экономике подоходных налогов уменьшает величину мультипликатора (мультипликатор при отсутствии ставки подоходного налога больше, чем при ее наличии: > ), что усиливает стабилизационный эффект воздействия на экономику подоходного налога. Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный налог. Налог на добавленную стоимость (НДС) обеспечивает встроенную стабильность следующим образом. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом, частью цены товара, то при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот, поскольку растут совокупные доходы, объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется. Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. (Очевидно, что для того, чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным). Эти пособия являются трансфертами, т.е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику. В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов. Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Как уже отмечалось, сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен (от Р1 до Р2 на рис.10-1(а)), т.е. является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета» (рис.10-1(б)), в качестве антиинфляционной меры (уровень цен снижается от Р1 до Р2) и инструментов снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов. Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р.Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» («supply-side economics») Артуру Лафферу. Лаффер построил гипотетическую кривую (рис.10-2.), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения). Используя налоговую функцию: Т = t Y, Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций). Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер (рис.10.3), т.е. рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2). К достоинствам фискальной политики следует отнести: Недостатки фискальной политики: 1. Эффект вытеснения. Экономический смысл этого эффекта состоит в

следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). А поскольку кредиты, в первую очередь, берут фирмы, то удорожание кредитов ведет к сокращению частных инвестиций, т.е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению величины выпуска. Таким образом, часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики. 2. Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти (Парламентом, Конгрессом, Государственной думой и т.п.), т.е. придания им силы закона. Эти обсуждения и согласования могут потребовать длительного периода времени. Кроме того, они вступают в действие, начиная только со следующего финансового года, что еще больше увеличивает лаг. За этот период времени ситуация в экономике может измениться. Так, если первоначально в экономике была рецессия, и были разработаны меры стимулирующей фискальной политики, то в момент начала их действия в экономике уже может начаться подъем. В результате дополнительное стимулирование может привести экономику к перегреву и спровоцировать инфляцию, т.е. оказать дестабилизирующее действие на экономику. И наоборот, меры сдерживающей фискальной политики, разработанные в период бума, из-за наличия продолжительного внутреннего лага могут усугубить спад. 3. Неопределенность. Этот недостаток характерен не только для фискальной, но и для монетарной политики. Неопределенность касается: 4. Дефицит бюджета. Противники кейнсианских методов регулирования

экономики – монетаристы (monetarists), сторонники теории экономики предложения (supply-side economics) и теории рациональных ожиданий (rational expectations theory) – т.е. представители неоклассического направления в экономической теории считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики. Действительно, инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Кейнс, получили название «дефицитного финансирования». Особенно остро проблема бюджетного дефицита проявилась в большинстве развитых стран, использовавших после П мировой войны кейнсианские методы регулирования экономики, в середине 70-х годов, причем, в США возник так называемый «двойной дефицит» («twin debts»), при котором дефицит государственного бюджета сочетался с дефицитом платежного баланса. В связи с этим проблема финансирования дефицита государственного бюджета превратилась в одну из важнейших макроэкономических проблем. Бюджетно-налоговая политика, как уже определено выше, это целенаправленная деятельность государства по использованию государственного бюджета для производства общественных благ, перераспределения доходов и стабилизации экономики в периоды инфляции и безработицы. Продуманная бюджетно-налоговая политика способствует росту инвестиционных возможностей государства и предпринимательской активности, повышению уровня социальной защищенности граждан, укреплению конкурентоспособности экономики и улучшению международного положения страны. Современная экономическая наука выделяет несколько видов бюджетно-налоговой политики. Бюджетно-налоговая политика, осуществляемая в целях сглаживания циклических колебаний экономики,

бывает двух видов: В зависимости от характера осуществления

бюджетно-налоговой политики выделяют: Инструментами

бюджетно-налоговой политики государства выступают государственный бюджет, налоги, государственные расходы. Осуществление этой политики предполагает действие мультипликаторов: налогового, государственных расходов, сбалансированного бюджета. Бюджет

– это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Консолидированный бюджет

– это свод бюджетов всех уровней бюджетной системы государства на соответствующей территории. Консолидированный бюджет РФ включает федеральный бюджет и консолидированные бюджеты субъектов РФ. Государственный внебюджетный фонд

– это форма образования и расходования денежных средств, образуемых вне федерального бюджета. В России существует три основных социальных внебюджетных фонда: Пенсионный фонд (ПФ), Фонд социального страхования (ФСС) и федеральные и территориальные Фонды обязательного медицинского страхования (ФОМС). В 1991 г. в РФ был создан фонд занятости, который был ликвидирован в 2001 г. Взамен были созданы территориальные органы службы занятости, финансирование которых осуществляется за счет бюджетных средств. Доходы

бюджетов разных уровней образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. К налоговым доходам

в нашей стране относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым доходам относятся: Безвозмездные перечисления могут поступать в бюджет от физических и юридических лиц, международных организаций и правительств иностранных государств, а также в результате взаимных расчетов между бюджетами разных уровней бюджетной системы РФ. В условиях рыночной экономики главным источником доходов госбюджета являются налоги. В РФ они составляют около 70–80% доходов бюджета. Под налогом

согласно определению Налогового кодекса РФ понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги следует отличать от сборов. Под сбором

понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Сущность налогов проявляется в тех функциях, которые они выполняют в экономике. На современном этапе развития хозяйства к основным функциям

налогов относят: Современные принципы организации налогообложения опираются на положения, сформулированные еще А. Смитом. В настоящее время они были расширены и дополнены. Можно выделить следующие основные принципы налоговой политики: В связи с многообразием налогов возникает потребность в их классификации, т.е. разделении на виды. Рассмотрим некоторые виды налогов. По способу взимания налоги подразделяются на прямые и косвенные. Прямые

налоги взимаются непосредственно с доходов или имущества налогоплательщиков. Это, к примеру, налог на доходы физических лиц, налог на прибыль организаций и др. Косвенные

налоги взимаются через цену товара – акцизы, налог на добавленную стоимость, налог с продаж и др. Прямые налоги в мировой практике считаются более справедливыми, так как их трудно перенести на потребителя. Косвенные налоги легко частично или полностью перекладываются на потребителей. В зависимости от налоговых ставок налоги подразделяют на пропорциональные

, прогрессивные

и регрессивные

, их характеристики были рассмотрены в главе 19. Расходы госбюджета

– это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджета в зависимости от их экономического содержания делятся на текущие и капитальные. Капитальные расходы

– часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность государства. Они включают расходы, предназначенные для инвестиций в действующие или создаваемые организации; средства, предоставляемые в виде бюджетных кредитов на инвестиционные цели юридическим лицам; средства, выделяемые на проведение капитального ремонта; расходы, при осуществлении которых создается или увеличивается государственное имущество и пр. Текущие расходы

– часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений, а также государственную поддержку бюджетов других уровней и отдельных отраслей экономики. Важнейшее значение в бюджетной политике государства имеет постатейное распределение бюджетных средств. К основным доходам

государственного бюджета относятся: Основные статьи расходов

государственного бюджета: В зависимости от соотношения доходов и расходов бюджет может быть сбалансированным, когда расходы равняются доходам. Дефицит бюджета – это превышение расходов над доходами. Профицит – это превышение доходов над расходами бюджета. Бюджетный дефицит - сумма, на которую ежегодные расходы бюджета превышают его доходы. Государственный долг - сумма задолженности государства своим или иностранным физическим и юридическим лицам (внутренний и внешний гос. долг соответственно). Эти два понятия являются тесно взаимосвязанными - дефицит может покрываться за счет увеличения долга, долг может гаситься за счет увеличения дефицита. Следовательно, нужна какая-то балансировка между ними. Концепции балансировки:

Ежегодное балансирование Балансирование в ходе экономических циклов Функциональных финансов Ежегодное балансирование - малоэффективно

, т.к. экономические процессы идут в своем темпе и явно не попадают по времени в ежегодный цикл. Балансирование в ходе эк. циклов - уже лучше, гос-во следит за циклами и проводит антициклические меры, балансируя бюджет; проблема - в неравномерности чередования периодов спада и подъема экономики. Концепция функциональных финансов предлагает государству заботиться не о балансировке бюджета, а о макроэкономической стабильности экономики в целом, что, в конечнорм итоге, приводит к автоматической балансировке; работает такой подход, в основном, в эконормически развитых странах. На практике применяются все три концепции вместе. В целом, невозможно полностью избавиться ни от дефицита, ни от долга, но это и не надо, т.к. в умеренных количествах они оказываются стимулирующее воздействие на экономику. Однако при превышении определенных границ начинаются проблемы: снижение экономической активности, инфляция, безработица и др. Бюджетно-налоговая политика (фискальная)

- политика государства в области налогообложения и государственных расходов, направленная по замыслу на поддержание высокого уровня занятости, стабильной экономики, роста ВНП. Целями фискальной политики являются обеспечение:

1) стабильного экономического роста

; 2) полной занятости ресурсов

(прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен

(решение проблемы инфляции). Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

1) государственные закупки; 2) налоги; 3) трансферты. Выделяют два вида фискальной политики:

1) стимулирующую 2) сдерживающую. Если страна переживает депрессию

или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей

фискальной

политики

. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Любое из данных изменений

приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос и параметры системы национальных счетов. Стимулирующая фискальная политика приводит к увеличению объемов выпуска в большинстве случаев. Власти проводят сдерживающую фискальную политику

в случае краткосрочного «перегрева экономики»(чрезмерное финансирование экономического роста, "перекредитование", избыточное вложение государственных средств в экономику, угрожающее чрезмерным дефицитом государственного бюджета и инфляцией). В этом случае правительство

проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Подобная политика регулярно проводится правительствами ряда стран с целью замедлить темпы инфляции или избежать ее высоких темпов в случае экономического Фискальную политику экономисты также подразделяют на очередные два типа: дискреционную

и автоматическую

. Дискреционная политика

официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат

и тому подобные переменные. Под автоматической политикой

понимают работу «встроенных стабилизаторов». Данными стабилизаторами являются такие как процент подоходного налога, косвенные налоги, различные трансфертные пособия

. Размеры выплат автоматически изменяются в случае любой ситуации в экономике.Фискальная политика, ее цели и инструменты

Воздействие инструментов фискальной политики на совокупный спрос

Воздействие инструментов фискальной политики на совокупное предложение

Достоинства и недостатки фискальной политики