Otáčivý výrobní majetek- jedná se o část pracovního kapitálu, která se spotřebuje v každém výrobním cyklu a jejíž náklady na rozdíl od fixních výrobních aktiv plně převedeny na nově vzniklé produkty (díla, služby).

Naturální náplní pracovního kapitálu jsou předměty práce, které jsou ve výrobních zásobách (suroviny, základní a pomocné materiály, palivo atd.) a vstupují do výrobního procesu, náklady budoucích let na vývoj nových výrobků a zlepšení technologie, zboží s nízkou hodnotou a rychle se opotřebovává , jejichž náklady nepřesahují 10 tisíc rublů. nebo jejichž životnost je kratší než 12 měsíců, bez ohledu na náklady.

oběhové fondy- jedná se o prostředky, které zajišťují kontinuitu výrobního procesu a odbyt výrobků (prací, služeb) podniku. Používají se k obsluze oběhu, zásobování a marketingových aktivit.

Oběhové fondy se skládají z produktů připravených k prodeji, odeslaných produktů, u kterých nebyly předloženy doklady bance k proplacení nebo jsou na cestě, pohledávek a pokladní hotovosti, na bankovních účtech a v kalkulacích nezbytných pro nákup surovin. materiál, materiál, PHM atd., výplata mezd.

Naturální obsah pracovního kapitálu je studován na levé straně rozvah podniků, což se nazývá aktivum. Proto se nazývají jednotlivé prvky pracovního kapitálu aktiva .

Prostředky zálohované na tvorbu pracovního kapitálu jsou studovány na pravé straně rozvah, nazývané pasiva. Proto se nazývají jednotlivé zdroje pracovního kapitálu závazky .

Pracovní kapitál se tvoří ze dvou hlavních zdrojů:

1) vlastní tj. prostředky přidělené podniku při jeho založení a doplněné v budoucnu,

2) vypůjčené fondy (půjčky).

Vlastní pracovní kapitál- jedná se o část pracovního kapitálu, která charakterizuje majetkovou nezávislost a finanční stabilitu podniku. Jsou tvořeny především srážkami ze zisku.

Vypůjčené prostředky- to je zdroj tvorby pracovního kapitálu; peněžní prostředky přijaté ve formě bankovních půjček (úvěrů) az jiných zdrojů; jsou dočasně k dispozici podniku a jsou využívány na stejné úrovni jako jejich vlastní provozní kapitál.

Hlavním zdrojem financování růstu vlastního pracovního kapitálu je zisk podniku. Dodatečnou potřebu provozního kapitálu z důvodu dočasných potřeb zajišťují krátkodobé bankovní úvěry.

Kromě vlastních a vypůjčených prostředků mají podniky neustále zapojené finanční prostředky- Závazky všeho druhu.

Oběh pracovního kapitálu Podnik má tři fáze:

V první fázi dochází k převodu pracovního kapitálu z peněžní formy do komoditní (získávají se výrobní zásoby a pracovní síla).

Za druhé - výrobní zásoby za účasti nástrojů a práce se převádějí na hotové výrobky (práce, služby),

Za třetí - hotové výrobky (práce, služby) se prodávají, finanční prostředky se uvolňují a mají opět podobu peněz.

Okruh je považován za dokončený, když jsou finanční prostředky za prodané produkty přijaty na běžný účet společnosti. První a třetí stupeň okruhu patří do sféry oběhu, druhý - do sféry výroby. Kontinuita výrobního procesu zajišťuje dostupnost pracovního kapitálu v každé ze tří fází.

Průměrné roční náklady na provozní kapitál- počítáno jako průměrně chronologické, vstup a prodej pracovního kapitálu jsou načasovány do poloviny měsíce:

kde OS n.g, OS k.g- náklady na provozní kapitál na začátku a na konci roku, resp.

OS i- náklady na provozní kapitál k 1. dni i-tý měsíc, počínaje únorem ( i= 2) a končící prosincem ( i = 12).

Efektivitu využití pracovního kapitálu podniku charakterizují takové ukazatele, jako je obrat pracovního kapitálu a ukazatel obratu.

Obrat pracovního kapitálu- jedná se o dobu jejich úplného oběhu, provedeného od první fáze (akvizice) do poslední (prodej hotových výrobků, prací, služeb) ve dnech:

kde OS St- průměr za období T bilance pracovního kapitálu

R- tržby z prodeje za dané období T,

T- trvání období, dny.

Příklad. Zůstatek pracovního kapitálu podniku činil: 1. ledna - 110 tisíc rublů, 1. února - 115 tisíc rublů, 1. března - 125 tisíc rublů, 1. dubna - 130 tisíc rublů. Prodej produktů za první čtvrtletí činil 900 tisíc rublů. Vypočítejte obrat pracovního kapitálu.

Řešení. Průměrné zůstatky pracovního kapitálu za období:

Výdělky za jeden den:

Obrat pracovního kapitálu:

Ukazatel obratu pracovního kapitálu je počet obratů uskutečněných pracovním kapitálem za dané období:

Příklad. Pro podmínky předchozího příkladu vypočítejte poměr obratu pracovního kapitálu.

Řešení. Obratový poměr:

tj. za čtvrtletí dosáhl pracovní kapitál podniku 7,5 obratu.

Ukazatele obratu souvisí poměrem:

Aby se zlepšila účinnost fungování pracovního kapitálu, podniky provádějí nejen své účetnictví, ale také přidělování, pro které vypočítají:

1) normy pracovního kapitálu ve dnech,

2) normy pracovního kapitálu v peněžním vyjádření.

Standard- jedná se o technicko-ekonomický ukazatel, který odráží limitní hodnotu parametru, míru využití zdrojů.

Poměr pracovního kapitálu- jedná se o minimální hotovost, kterou podnik (firma) potřebuje k pokrytí celkové potřeby pracovního kapitálu. Obecně lze výpočet standardu pro samostatný prvek pracovního kapitálu provést pomocí vzorce:

kde ALE- standard samostatné složky pracovního kapitálu,

Ó- obrat za tento prvek za období (například spotřeba materiálu za rok, čtvrtletí, měsíc atd.),

T- trvání období ve dnech (rok se rovná 360 dnům, čtvrtletí - 90 dnů, měsíc - 30 dnů),

H- normu stavu pracovního kapitálu pro tento prvek ve dnech,

Z- jednodenní spotřeba tohoto prvku.

Příklad. Podle odhadu nákladů na rok je potřeba materiálů 720 tisíc rublů. Skladová sazba je 15 dní (tj. materiál musí být dodán 15 dní před uvedením do výroby). Vypočítejte standard pracovního kapitálu pro materiály.

Řešení. Jednodenní spotřeba materiálu:

Poměr pracovního kapitálu pro materiály:

To znamená, že během roku musí podnik udržovat zásoby materiálů na úrovni 30 tisíc rublů.

V ekonomické literatuře je akceptováno seskupení pracovního kapitálu podniku, podle kterého se pracovní kapitál dělí na:

1) z hlediska obratu za:

A) oběžný výrobní majetek(obor výroby),

b) oběhové fondy(sféra oběhu);

2) o prvku pracovního kapitálu pro:

A) produktivní rezervy(suroviny, materiály, pohonné hmoty, náhradní díly, věci nízké a opotřebitelné),

b) náklady na nedokončené výrobky(nedokončená výroba, náklady příštích období),

C) hotové výrobky(produkty ve skladech, expedované produkty),

d) hotovost a vyrovnání(hotovost, pohledávky a jiná plnění);

3) normalizací pokrytí na:

A) normalizované(produktivní zásoby),

b) nestandardizované(hotovost a peněžní prostředky v osadách);

4)podle zdroje formace na:

A) vlastní,

Pojem pracovního kapitálu a jeho role v činnosti podniku

Definice 1

Pod pracovním kapitálem ekonomického subjektu v obecném smyslu je obvyklé rozumět prostředky zálohované do fondů podniku, aby byla zajištěna kontinuita výrobních procesů a prodej jeho produktů.

Pracovní kapitál jsou ve skutečnosti předměty práce, které mají peněžní (hodnotové) hodnocení a splňují následující kritéria:

- plné využití během jednoho výrobního cyklu;

- průběžná změna v přírodně-hmotné formě;

- převod hodnoty na konečný produkt.

Pracovní kapitál se skládá z výrobního pracovního kapitálu a oběhových fondů, z nichž každý obsahuje řadu prvků (obrázek 1).

Obrázek 1. Složení a struktura pracovního kapitálu podnikatelského subjektu. Author24 - online výměna studentských prací

Poznámka 1

Pracovní kapitál je zpravidla tvořen převážně z výrobních aktiv, reprezentovaných především zásobami (suroviny, spotřební materiál, palivo apod.). Oběhové fondy tvoří asi 30 % veškerého pracovního kapitálu.

Obdobný poměr jednotlivých složek pracovního kapitálu podniku charakterizuje jejich strukturu. Zároveň je třeba chápat, že nemá závazný charakter a může být upraven v závislosti na konkrétních obchodních podmínkách a odvětvových specifikách podniku.

Tak či onak je pracovní kapitál nedílnou součástí majetku podniku a hraje obrovskou roli v jeho finančních a ekonomických aktivitách. Právě ony v průběhu svého oběhu zajišťují kontinuitu reprodukčního procesu a neustále mění své formy (hotovost - zásoby a suroviny pro výrobu výrobků - hotové výrobky - hotovost atd.).

Odhadované ukazatele efektivnosti využití pracovního kapitálu

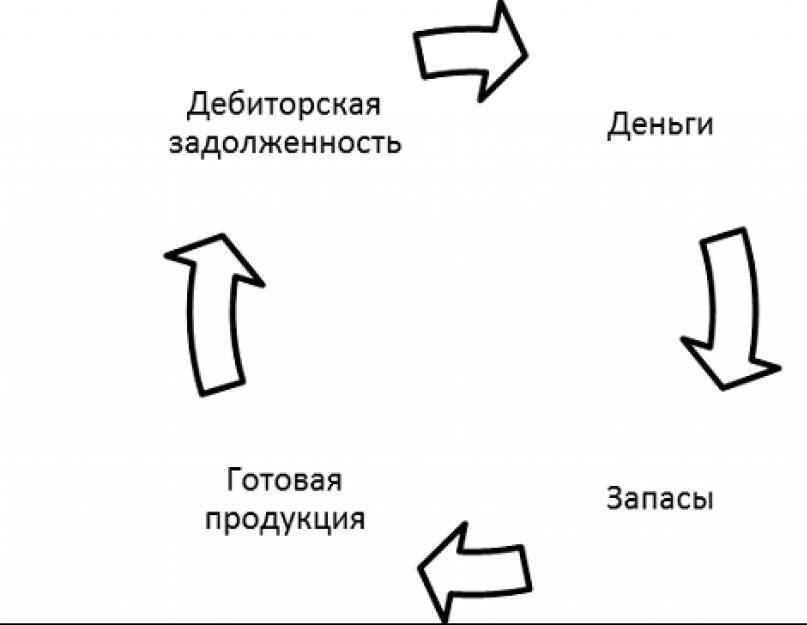

Pracovní kapitál, působící jako ekonomický zdroj podnikatelského subjektu, vyžaduje analýzu a vyhodnocení efektivnosti jejich využití. Použití pracovního kapitálu je určeno jeho povahou a rysy oběhu (obrázek 2).

Obrázek 2. Mechanismus oběhu pracovního kapitálu podniku. Author24 - online výměna studentských prací

Pracovní kapitál v procesu svého oběhu neustále mění svou podobu. Hotovost slouží k nákupu surovin a materiálů, které se v průběhu výrobního procesu mění na hotové výrobky. Hotové výrobky vyrobené podnikem jsou předmětem tržního prodeje, v důsledku čehož podnik získává výnosy. Pracovní kapitál tak opět získává peněžní formu a poté se cyklus opakuje.

Pro analýzu efektivnosti využití pracovního kapitálu a identifikaci potenciálně nebezpečných prvků pro finanční stabilitu podniku se používá řada ukazatelů.

Hlavní jsou:

- průměrná roční hodnota (zůstatek) pracovního kapitálu;

- míry využití;

- výkonnostní ukazatele.

Zvažme je podrobněji.

Průměrným ročním zůstatkem pracovního kapitálu ekonomického subjektu se rozumí průměrná hodnota pracovního kapitálu podniku za poslední dva roky. Ukazuje, jak velkým pracovním kapitálem v průměru disponoval podnikatelský subjekt za analyzované období. Jeho výpočet umožňuje vyhladit možné výkyvy ukazatele.

Ukazateli využití jsou obrat a vytíženost, jakož i doba trvání obratu pracovního kapitálu podnikatelského subjektu. Odrážejí povahu a rychlost oběhu pracovního kapitálu.

Konečně ukazatele efektivnosti pracovního kapitálu, reprezentované příslušným koeficientem a výší jejich uvolnění, charakterizují efekt, který přinášejí finanční investice do oběžných aktiv.

Zvažme způsob jejich výpočtu podrobněji.

Metodika výpočtu ukazatelů využití pracovního kapitálu

Metodika výpočtu ukazatelů využití pracovního kapitálu ekonomického subjektu a jejich efektivnosti vychází z ekonomického významu ukazatelů. Hlavní vzorce pro jejich výpočet jsou uvedeny níže.

Průměrná roční bilance pracovního kapitálu ($OS$) je definována jako aritmetický průměr celkového objemu pracovního kapitálu za analyzované období. Jeho hodnotu lze určit vzorcem

$ OS = (OS_0 + OS_1) / 2 $

kde $OS_0$ a $OS_1$ jsou oběžná aktiva za analyzované a předchozí období.

Obratový poměr ($Kob$) je definován jako poměr příjmů společnosti obdržených z prodeje jejích produktů k průměrnému pracovnímu kapitálu za dané období. Vzorec pro jeho výpočet je uveden níže:

$Cob = Tržby / OS$

Tento koeficient ve skutečnosti ukazuje, kolik cyklů během období stihne pracovní kapitál ekonomické entity dokončit, jinými slovy, kolik cyklů projde.

Převrácená hodnota obratového poměru je faktor využití pracovního kapitálu ($Zob$). Lze jej tedy nalézt podle vzorce:

$Goiter = 1 / Kob = OS / Výnosy $

Tento koeficient ukazuje, kolik je množství pracovního kapitálu ekonomického subjektu na 1 rubl prodaných produktů.

Jedním z hlavních ukazatelů využití pracovního kapitálu je také délka jejich obratu ($Dob$). Ve skutečnosti ukazuje, kolik času je potřeba, aby pracovní kapitál podniku dokončil jeden cyklus okruhu. Jeho hodnota je určena vzorcem:

$Add = D / Cob$

kde $D$ je trvání období.

Čím vyšší je tedy poměr obratu pracovního kapitálu, tím méně času jim trvá dokončení jednoho okruhu. V souladu s tím, rychlejší oběh pracovního kapitálu, a proto jsou velkým přínosem.

Kromě toho se pro posouzení efektivity využití pracovního kapitálu používá takový ukazatel, jako je poměr efektivity ($Kef$). Odráží výši pracovního kapitálu připadajícího na 1 rubl zisku ekonomického subjektu. Podle toho je jeho hodnota určena vzorcem:

$Kef = zisk / OS$

Poznámka 2

K výpočtu tohoto ukazatele se zpravidla používá čistý příjem v čitateli.

Zvláštní význam při analýze pracovního kapitálu a hodnocení jeho využití má zrychlení obratu, které přispívá ke zvýšení úspor. K tomu je určeno uvolnění pracovního kapitálu ($OSw$), jehož hodnota se vypočítá podle vzorce:

$OSsv = Tržby (Dobb – Dobp) / D$

Kde $Dobb$ a $Dobb$ jsou průměrná doba obratu v základním a plánovacím období.

Prezentované ukazatele lze vypočítat jak pro celý soubor pracovního kapitálu, tak pro jeho jednotlivé prvky, například pohledávky.

Při posuzování složení a struktury pracovního kapitálu lze použít i ukazatele měrné váhy stanovené vydělením jednoho prvku celým souborem pracovního kapitálu.

- První oddíl rozvahy představuje dlouhodobý majetek (dlouhodobý a nehmotný majetek), o kterém se účtuje v souladu se zůstatkovou cenou sníženou o oprávky (ř. 1100 rozvahy);

- Druhý oddíl rozvahy představuje pracovní kapitál, který se přímo podílí na výrobním procesu (řádek 1200 rozvahy).

Celková aktiva podniku jsou zachycena na řádku 1600 rozvahy, kterou sestavují účetní na konci každého roku. Pomocí tohoto vzorce jsou použity rozvahové ukazatele za několik let, přičemž ukazatel pro řádek 1600 je převzat z rozvahy za každý rok, sečten a následně vydělen 2.

Průměrné roční náklady na pracovní kapitál: vzorec pro výpočet rozvahy

Porovnáním počátečních a konečných hodnot, které určují hodnotu, může ekonom vyvodit závěry o růstu nebo snížení množství oběžných aktiv v peněžním vyjádření za dané období, určit relativní hodnoty charakterizující tempa růstu ukazatelů pro každý řádek druhého oddílu rozvahy. Čísla však poskytují pouze informace o dostupnosti majetku k určitému datu, ne vždy odrážejí skutečný obraz, protože v životě podniku není intenzita práce stejná, což vede k nerovnoměrnému nákupu a výdajům na práci. kapitál, například ve společnostech, které jsou závislé na sezónnosti cyklů. Vhodnější je analyzovat stav aktiv za krátkou dobu nebo vypočítat takový ukazatel, jako jsou průměrné roční náklady na pracovní kapitál. Hodnota tohoto ukazatele se počítá pro výrobu mnoha ekonomických kalkulací.

Aktiva firmy jsou hodnotou zdrojů, které podporují výrobní proces. Majetkový komplex společnosti zahrnuje jak dlouhodobý majetek (administrativní a průmyslové budovy, zařízení, obráběcí stroje, dopravní prostředky), tak i oběžný majetek, v jehož struktuře jsou takové druhy majetku jako:

Průměrná roční hodnota aktiv

Aktiva společnosti jsou zdroje, vyjádřené hodnotou, které podporují výrobní proces. Jedná se o dlouhodobý majetek (budovy, stavby, pracovní zařízení, obráběcí stroje, vozidla, ale i obchodní pověst, softwarové produkty, které jsou nehmotným majetkem) a oběžný majetek, tj. hotovost v pokladně a na bankovních účtech, zásoby, dluhy dlužníků , krátkodobé investice a další. Naše publikace se věnuje takovému pojmu, jako je účetní hodnota majetku. Kde hledat v rozvaze a také zjistit, jak se počítá účetní a průměrná roční hodnota majetku, je tématem tohoto článku.

Požadovaná účetní hodnota majetku , v první řadě při analýze finančních aktivit podniku - hlavního nástroje pro hodnocení výrobní a finanční situace podniku. Při výpočtu vnitropodnikových hodnot použijte tento indikátor:

Jak vypočítat návratnost aktiv

Ukazatel lze vypočítat pomocí jiných metod výpočtu. Je třeba poznamenat, že vzorec pro rentabilitu aktiv v rozvaze vylučuje dluhy zakladatelů ve schváleném kapitálu a prostředky, které byly vynaloženy na nákup akcií od akcionářů.

Pokud podnikatel nezná průměrnou hodnotu sečteného majetku společnosti, může si ji přesto spočítat sám. Chcete-li akci provést, musíte sečíst náklady na všechny podnikové zdroje na začátku a na konci období. Získaný výsledek je třeba vydělit 2.

Jaký je vzorec pro výpočet rentability aktiv podniku

Celkové náklady (TC) lze zjistit sečtením všech nákladů podniku: materiál, součásti, mzdy pracovníků a administrativního a řídícího personálu, odpisy, náklady na služby, bezpečnost a zabezpečení, všeobecné náklady na dílnu a všeobecné náklady továrny atd.

Ve finanční a ekonomické analýze podniku existují dvě hlavní skupiny - absolutní a relativní ukazatele. Mezi absolutní ukazatele patří tržby, objem prodeje a zisk. Analýza těchto ukazatelů neumožňuje komplexní posouzení ekonomické činnosti podniku.

Návratnost aktiv: základní výpočetní postupy a profesionální tlumočení

- VnAsr- náklady na dlouhodobý majetek (průměrné roční) - str. 190 ("Celkem" v části I)

- ObAsr- náklady na oběžná aktiva (průměrné roční) - str. 290 ("Celkem" v části II) U malých podniků se odpovídající ukazatele počítají odlišně:

- VnAsr- pořizovací cena dlouhodobého majetku se rovná součtu řádků 1150 a 1170;

- ObAsr- pořizovací cena oběžného majetku se rovná součtu ř. 1210, ř. 1250 a ř. 1230.

Ačkoli je název ukazatele používaný ve finančním výkaznictví v Rusku totožný s názvem ukazatele podle mezinárodních standardů, jejich význam lze interpretovat různými způsoby. Takže odpisy jsou odečteny z našeho hrubého zisku, podle západních standardů - ne.

Online deník pro účetní

Koncem zimy a začátkem jara všechny organizace aktivně připravují účetní závěrku za rok 2020. Promluvme si o jednom z klíčových ukazatelů každého podniku – účetní hodnota aktiv. Kde to vidím v rovnováze? pro rok 2020 a jak to pomůže.

Každý odborník, který se někdy zabýval účetnictvím, zná slova „rozvaha“ a „organizační aktiva“. Pokud vysvětlíme jejich význam v přístupném jazyce, pak se ukáže, že ano účetní hodnota aktiv- jedná se o určitý počet prostředků a výhod, které lze vyjádřit v penězích.

Návratnost aktiv (ROA)

Rentabilita aktiv se týká skupiny koeficientů „Rentabilita“. Skupina ukazuje efektivitu řízení hotovosti v podniku. Budeme uvažovat ukazatel rentability aktiv (ROA), který ukazuje, kolik peněz připadá na jednotku aktiv společnosti. Co jsou podniková aktiva? Jednoduše řečeno, jde o jeho majetek a jeho peníze.

Standard pro návratnost aktiv, stejně jako pro všechny ukazatele ziskovosti Kra >0. Pokud je hodnota menší než nula, je to příležitost vážně přemýšlet o efektivitě podniku. To bude způsobeno tím, že společnost hospodaří se ztrátou.

Rentabilita oběžných aktiv a její výpočetní vzorce

Zvláštní pozornost je často věnována rentabilitě majetku společnosti. To je procento, které ukazuje, jak jsou aktivity společnosti ziskové. Jinými slovy, návratnost aktiv odráží výši příjmu obdrženého z každého rublu vynaloženého podnikem.

Takový koncept, jako je ziskovost oběžných aktiv, odráží efektivitu výrobního procesu. S jeho pomocí můžete bezpečně posoudit povahu realizace ekonomických a finančních plánů. Zvyšování objemu výroby a prodeje zboží, dobývání nových odbytových trhů, musí být neustále garantováno provozním kapitálem.

Obrat aktiv: kalkulační vzorec

Hodnota ukazatele efektivity zdrojů přímo závisí na objemu prodeje. Pokud má hodnota koeficientu klesající tendenci, pak to znamená, že finanční aktivita klesá. A naopak jeho nárůst naznačuje, že objemy prodeje rostly a kapitál se otáčí rychleji.

Analýza kvality práce s dlužníky vychází z obratu pohledávek. Charakterizuje, jak rychle dlužníci platí za produkty poskytnuté na úvěr. Čím je ukazatel vyšší, tím je cenová politika považována za efektivnější.

27. června 2018 384Hovořili jsme o tom v samostatných konzultacích, citovali je a také jsme se nad problémem zabývali. V tomto materiálu se podrobněji zastavíme u účetní hodnoty majetku.

Bilanční hodnota aktiv: kde hledat v rozvaze

Jaká je účetní hodnota majetku společnosti?

Celková výše aktiv v rozvaze je účetní hodnota, tedy hodnota, ve které jsou aktiva zachycena v rozvaze.

Účetní hodnotou majetku je ve vztahu ke schválené podobě rozvahy (příkaz Ministerstva financí ze dne 2. července 2010 č. 66n) rozvahový řádek 1600 „Zůstatek“. To je odpověď na otázku, jak vypočítat účetní hodnotu majetku v rozvaze.

Hodnota aktiv v rozvaze je hlavním ukazatelem, který charakterizuje finanční situaci organizace k datu účetní závěrky.

Jak vypočítat účetní hodnotu aktiv

Součet aktiv rozvahy je ukazatel, který odráží celkovou účetní hodnotu všech druhů aktiv organizace. Postup stanovení účetní hodnoty majetku je uveden v příslušných regulačních dokumentech upravujících účetnictví. Současně je důležité vzít v úvahu hlavní požadavek na odraz aktiv v rozvaze: odrážejí se v čistém ocenění, to znamená po odečtení regulačních hodnot (odst. 35 PBU 4/99 ).

Dlouhodobý majetek se tak v rozvaze promítne do zůstatkové hodnoty. Zůstatková cena dlouhodobého majetku je jeho počáteční (reprodukční) pořizovací cena snížená o naběhlé odpisy. V souladu s účtovou osnovou (nařízení Ministerstva financí ze dne 31. října 2000 č. 94n) se zůstatková cena dlouhodobého majetku (C OST) ke kterémukoli datu účetní závěrky stanoví takto:

C OST \u003d D 01 – 02 K,kde D 01 - debetní zůstatek na účtu 01 "Dlouhodobý majetek";

K 02 - kreditní zůstatek účtu 02 "Odpisy dlouhodobého majetku".

Obdobně se nehmotný majetek vykazuje v rozvaze ve zbytkové hodnotě.

Rozvahová hodnota pohledávek je vykázána snížená o vytvořené opravné položky k pochybným pohledávkám a rezervy - snížené o opravnou položku k odpisům hmotného majetku.

Průměrná hodnota aktiv

Forma rozvahy umožňuje nejen zodpovědět otázku, jak zjistit účetní hodnotu aktiv v rozvaze, ale také vypočítat jejich průměrnou hodnotu.

Ukazatel průměrné čisté hodnoty aktiv může poskytnout realističtější představu o hodnotě aktiv a vyrovnat případné prudké výkyvy, které se objevily k jednomu z dat vykazování.

Průměrná roční hodnota aktiv v rozvaze (A SG) je jejich aritmetický průměr hodnoty za kalendářní rok, který se stanoví takto:

A SG \u003d (A NG + A KG) / 2,kde A NG je hodnota aktiv podle rozvahy na začátku roku;

A KG - hodnota aktiv v rozvaze na konci roku.

Vzhledem k tomu, že majetek je vykázán v rozvaze k 31.12., odpovídá hodnota majetku na počátku roku stavu ř. 1600 k 31.12. roku předcházejícího předchozímu roku a hodnota majetku k 31.12. konec roku odpovídá zůstatku řádku 1600 k 31. prosinci předchozího roku.

Ukažme si to na příkladu.

Podle rozvahy za rok 2016 činila hodnota aktiv organizace (v tisících rublech):

Průměrná roční hodnota aktiv organizace za rok 2016 tak bude vyčíslena ve výši 115 455 tisíc rublů. ((127 234 + 103 676) / 2).

Při studiu výsledků činnosti organizace a analýze výkonnosti se ukazatele používají jak k určitému datu, tak k určitému časovému období. Tyto ukazatele lze použít k výpočtu různých druhů koeficientů. Například se určí vydělením zisku za období hodnotou aktiv. Nebylo by ale úplně správné připisovat zisk např. za rok k hodnotě aktiv na konci roku, protože pak se nebere v úvahu dynamika aktiv v průběhu roku. Pro „zmírnění“ výkyvů hodnoty aktiv k určitému datu se počítá jejich průměrná hodnota. A ve vzorci pro rentabilitu aktiv se zisk nedělí hodnotou aktiv k určitému datu, ale průměrnou hodnotou aktiv. Obdobně se určí vydělením výnosu za období průměrnou hodnotou majetku za stejné období. Jak zjistit průměrnou hodnotu aktiv v rozvaze, řekneme v našem materiálu.

Průměrná hodnota aktiv je...

Možnosti stanovení průměrné hodnoty aktiv mohou být různé. Nejjednodušší verzí průměrné hodnoty aktiv je aritmetický průměr jejich hodnoty na začátku a na konci roku.

Průměrnou hodnotu však lze definovat i jinak.

Vzpomeňte si například, jak se na konci roku počítá průměrná hodnota majetku, který je uznáván jako předmět zdanění pro daň z majetku (článek 4 článku 376 daňového řádu Ruské federace):

AND SG = (OS 01.01 + OS 01.02 + OS 01.03 + ... + OS 01.12 + OS 31.12) / 13,kde OS 01.01, OS 01.02, OS 01.03, ... OS 01.12, OS 31.12 - zůstatková cena nemovitosti k 01.01, 01.02, 01.03, ... 01.12, 31.12 běžného roku, resp.

Pro určení průměrných aktiv bude tedy vzorec záviset na tom, jak vysoká je frekvence určitých průměrovaných údajů: ukazatele mohou být buď denní nebo čtvrtletní atd.

Pro účely analýzy rozvahy je však průměrná roční hodnota aktiv definována jako průměr jejich hodnot na začátku a na konci roku.

Průměrná aktiva v rozvaze

Průměrná roční hodnota aktiv v rozvaze (A SG) je stanovena vzorcem (příkaz Ministerstva financí ze dne 2. 7. 2010 č. 66n):

A SG \u003d (str. 1600 NG + 1600 KG) / 2,kde řádek 1600 NG - částka na řádku 1600 k 31. prosinci předchozího roku;

řádek 1600 KG - částka na řádku 1600 k 31.12. účetního roku.

Zároveň může zůstatek samostatně vypočítat průměrnou hodnotu jednotlivých skupin nebo druhů aktiv. Například průměrná hodnota dlouhodobého majetku nebo průměrná hodnota zásob atp.