Das Feld „Finanzbehördencode“ befindet sich auf der Titelseite der Steuererklärung. Wenn Sie den Code der Steuerbehörde falsch eingeben, akzeptiert die Aufsichtsbehörde die Meldung nicht. Für diesen Bereich haben wir eine ausführliche Anleitung vorbereitet.

Das russische Finanzministerium ändert schrittweise die aktuellen Deklarationsformulare. Daher müssen Steuerzahler unter anderem aktualisierte Erklärungen zu Grund- und Transportsteuern sowie zur Körperschaftssteuer ausfüllen. Das Deckblatt dieser Formulare unterscheidet sich geringfügig vom Deckblatt anderer Rücksendungen.

Funktionen zum Ausfüllen der Titelseite

Betrachten wir die Besonderheiten beim Ausfüllen des Titelblatts aktualisierter Erklärungen sowie das Verfahren zum Ausfüllen des Titelblatts anderer Erklärungen (einschließlich der Berechnung der an ausländische Organisationen gezahlten Einkünfte und der einbehaltenen Steuern).

Der Steuerzahler füllt Seite 001 des Standard-Titelblattformulars aus, mit Ausnahme des Abschnitts „Von einem Mitarbeiter der Steuerbehörde auszufüllen“. Diese Seite enthält:

- Angaben zur Art der Steuererklärung, Steuerzeitraum und Datum der Abgabe der Steuererklärung an das Finanzamt (Code);

- grundlegende Buchhaltungsinformationen über den Steuerzahler;

- Unterschrift des Steuerzahlers – einer Einzelperson oder des Managers, Hauptbuchhalters der Steuerzahlerorganisation und (oder) ihres bevollmächtigten Vertreters.

TIN und Kontrollpunkt

Auf der Titelseite ist zunächst die TIN (Steueridentifikationsnummer) angegeben, die der Organisation oder dem einzelnen Unternehmer von der Steuerbehörde zugewiesen wurde.

Die Zeile „TIN“ enthält 12 Zellen. Die gleiche Anzahl von Zeichen enthält die TIN eines Einzelunternehmers und einer Einzelperson. Die TIN einer Organisation besteht aus 10 Zeichen, daher füllen Organisationen diese Zeile wie folgt aus. In der Erklärung zur Einkommensteuer, Grundsteuer, UTII, Grundsteuer, bei der Anwendung des vereinfachten Steuersystems gezahlten Steuer sowie zur Agrarsteuer wird der TIN-Indikator in einer Zone von 12 Zellen von links nach rechts ausgefüllt, beginnend mit dem erste Zelle, mit Bindestrichen in den letzten beiden Zellen. Bei anderen Erklärungen und Berechnungen der an ausländische Organisationen gezahlten Einkünfte und der einbehaltenen Steuern geben Organisationen in den ersten beiden Zellen Nullen ein und die TIN wird ab der dritten Zelle eingegeben.

Nach der TIN geben Organisationen den Kontrollpunkt an. Juristische und natürliche Personen, die Erklärungen abgeben, geben TIN und KPP auf der Grundlage von Bescheinigungen und Bescheiden über die Steuerregistrierung an.

Für russische Organisationen und Einzelpersonen werden die Formen der Bescheinigung und Benachrichtigung über die Steuerregistrierung auf Anordnung des Föderalen Steuerdienstes Russlands genehmigt vom 11.08.11 Nr. YAK-7-6/488@ , für ausländische Organisationen - Mit Beschluss des Föderalen Steuerdienstes Russlands vom 13. Februar 2012 Nr. ММВ-7-6/80@ , für die größten Steuerzahler – im Auftrag des Föderalen Steuerdienstes Russlands vom 26. April 2005 Nr. SAE-3-09/178@. Die Einzelheiten der Registrierung der größten Steuerzahler werden durch die Verordnung des Finanzministeriums Russlands vom 11. Juli 2005 Nr. 85n festgelegt.

Anpassungsnummer und Berichtszeitraum

Als nächstes wird in den Erklärungen zur Mehrwertsteuer, zur Einkommensteuer, zur Grundsteuer, zur Grundsteuer, zur UTII, zur bei der Anwendung des vereinfachten Steuersystems gezahlten Steuer und zur Agrarsteuer die Zelle „Anpassungsnummer“ ausgefüllt. Bei der Abgabe der Primärerklärung wird in diese Zelle 0 eingetragen. Wird eine aktualisierte Erklärung abgegeben, dann gibt diese Zelle an, welche aktualisierte Erklärung an die Steuerbehörde übermittelt wird (z. B. 1, 2). Die Zahlen werden von links nach rechts eingegeben, beginnend mit der ersten Zelle. In nicht ausgefüllten Zellen werden Bindestriche gesetzt.

Füllen Sie in anderen Erklärungen die Zeile „Dokumenttyp“ aus, die den Code 1 (primär) oder 3 (korrigierend) angibt.

Code 1 wird in die für einen bestimmten Steuerzeitraum erstellten Primärerklärungen eingetragen.

Werden Fehler (Verzerrungen) bei der Berechnung der Steuer im vorangegangenen Steuerzeitraum festgestellt, muss der Steuerpflichtige diese neu berechnen und eine aktualisierte Steuererklärung für diesen Zeitraum abgeben. In diesem Fall wird auf der Titelseite im Zeilenfeld „Art des Dokuments“ der Code 3 und durch den Bruch die Seriennummer der aktualisierten Erklärung angegeben.

Der nächste Indikator in den Deklarationen heißt so. In der Körperschaftssteuererklärung und der Berechnung der an ausländische Organisationen gezahlten Einkünfte und einbehaltenen Steuern wird er als „Steuer(berichts)zeitraum“ bezeichnet. Die Zellen mit den genannten Indikatoren werden wie folgt ausgefüllt. Einkommensteuerzahler, die ihre Steuern vierteljährlich melden, geben in der Zelle „Steuer-(Melde-)Zeitraum“ in ihrer Jahreserklärung die Zahl 34 an. Die gleiche Zahl wird von Zahlern der Grundsteuer, der Agrarsteuer und der bei der Anwendung des vereinfachten Steuersystems gezahlten Steuer angegeben. Einkommensteuerzahler, die monatliche Steuern melden, geben in ihrer Jahreserklärung 46 an. Organisationen, die Berechnungen über die an ausländische Organisationen gezahlten Einkommensbeträge und Quellensteuern auf der Grundlage der Ergebnisse des vierten Quartals durchführen, geben 3 an. In der Zelle „Steuerzeitraum“ geben Sie an: Mehrwertsteuer- und Wassersteuerzahler geben die Nummer 3 und Zahler von Verbrauchsteuern und indirekten Steuern die Nummer 1 an. Zahler von UTII müssen in der Zelle „Steuerzeitraum“ der Erklärung für das vierte Quartal 24 angeben.

Die Kennzeichen „Berichtsjahr“, „Aktuelle Steuerperiode“, „Aktuelle Abrechnungsperiode“ werden mit den entsprechenden Zahlen gefüllt.

Steuerbehörde (Code)

Im Zeilenfeld „Vertreten in Code der Steuerbehörde" Es ist notwendig, den Code der Steuerbehörde, bei der die Erklärung eingereicht wird, und deren Code in der entsprechenden Zelle anzugeben. Die ersten beiden Ziffern sind der Code des Subjekts der Russischen Föderation, die zweiten beiden sind der Code der Steuerbehörde. In der Erklärung zur Mehrwertsteuer, Einkommensteuer, Grundsteuer, Grundsteuer, UTII, Agrarsteuer und der bei Anwendung des vereinfachten Steuersystems gezahlten Steuer wird in den entsprechenden Zellen nur der Steuerbehördencode angegeben.

Das Unternehmen reicht beim Föderalen Steuerdienst Russlands Nr. 8 für Moskau eine Gewinnsteuererklärung ein. Code der Steuerbehörde Stellen Sie dies auf 7708 ein. Dabei ist 77 der Regionalcode und 08 der Inspektionscode.

In der Zeile „Am Standort (Buchhaltung)“ in der Erklärung für Mehrwertsteuer, Einkommensteuer, Grundsteuer, Grundsteuer, UTII, Agrarsteuer und bei Anwendung des vereinfachten Steuersystems gezahlte Steuer wird der entsprechende Code angegeben (Tabellen 1, 2). , 3, 4 , 5 und 6). In anderen Erklärungen wird je nach Abgabeort (am Standort der Organisation, einer separaten Abteilung usw.) das Zeichen V in die entsprechende Zelle gesetzt. Der größte Steuerzahler trägt das Zeichen V in die Zeile „Am Ort“ ein der Registrierung des größten Steuerzahlers.“

In der Verbrauchsteuererklärung wird in der Zeile „Am Ort des Aufenthalts (Wohnsitz)“ je nachdem, wer die Erklärung abgibt (russische Organisation, separate Abteilung oder Unternehmer), das Zeichen V in die entsprechende Zelle gesetzt. Ausländische Organisationen setzen dieses Zeichen in der Zeile „Am Ort der Durchführung der Tätigkeit einer ausländischen Organisation durch eine ständige Repräsentanz.“

Als nächstes wird auf der Titelseite der vollständige Name der russischen oder ausländischen Organisation angegeben. Wenn die Gründungsdokumente der Organisation eine lateinische Transkription enthalten, passt diese ebenfalls in die Zeile. Wird die Erklärung von einem Einzelunternehmer oder einer Einzelperson abgegeben, sind dessen Name, Vorname und Vatersname anzugeben. Sie werden entsprechend dem Ausweisdokument vollständig ohne Abkürzungen eingetragen. In Erklärungen zur Einkommensteuer, Grundsteuer, Grundsteuer, UTII, Agrarsteuer und gezahlten Steuern bei Anwendung des vereinfachten Steuersystems werden Textindikatoren in Druckbuchstaben von links nach rechts ausgefüllt.

Der Code der Art der Wirtschaftstätigkeit (sofern dieser Indikator auf der Titelseite angegeben ist) wird gemäß dem Allrussischen Klassifikator der Arten von Wirtschaftstätigkeiten OK 029-2001 (OKVED) angegeben.

Die wichtigste staatliche Registrierungsnummer einer Organisation (OGRN) wird auf der Grundlage einer Bescheinigung über die staatliche Registrierung juristischer Personen oder einer Bescheinigung über die Eintragung in das einheitliche staatliche Register juristischer Personen angegeben.

Codes nach Registrierungsort

Im Kennzeichen „Am Ort (Buchhaltung) (Code)“ der Umsatzsteuererklärung ist der Codewert 400 angegeben. Dieser Codewert bedeutet, dass die Erklärung am Ort der Registrierung des Steuerpflichtigen abgegeben wird.

Tabelle 1. Codes für die Einreichung einer Einkommensteuererklärung beim Finanzamt

| Code | Name |

|---|---|

| 213 | Am Ort der Registrierung als größter Steuerzahler |

| 214 | |

| 215 | Am Sitz des Rechtsnachfolgers, der nicht der größte Steuerzahler ist |

| 216 | Am Ort der Eintragung des Rechtsnachfolgers, der der größte Steuerzahler ist |

| 220 | Am Standort einer separaten Abteilung der russischen Organisation |

| 223 | Am Standort (Registrierung) der russischen Organisation bei der Abgabe einer Erklärung für eine geschlossene separate Abteilung |

| 231 | Am Standort des Steuerbevollmächtigten - Organisation |

Tabelle 2. Codes für die Abgabe einer Grundsteuererklärung an die Steuerbehörde

Tabelle 3. Codes für die Abgabe einer Grundsteuererklärung an die Steuerbehörde

Tabelle 4. Codes für die Übermittlung einer Steuererklärung zu UTII an die Steuerbehörde

| Code | Name |

|---|---|

| 120 | Am Wohnort des einzelnen Unternehmers |

| 214 | Am Standort der russischen Organisation ist das nicht der größte Steuerzahler |

| 245 | Am Tätigkeitsort der ausländischen Organisation durch eine ständige Repräsentanz |

| 310 | Am Wirkungsort der russischen Organisation |

| 320 | Am Tätigkeitsort des einzelnen Unternehmers |

| 331 | Am Tätigkeitsort der ausländischen Organisation durch eine Zweigniederlassung der ausländischen Organisation |

| 332 | Am Tätigkeitsort der ausländischen Organisation durch eine andere Organisation |

| 333 | Am Tätigkeitsort der ausländischen Organisation durch eine Einzelperson |

Tabelle 5. Codes für die Abgabe einer Steuererklärung an die Steuerbehörde für gezahlte Steuern bei Anwendung des vereinfachten Steuersystems

Tabelle 6. Codes für die Abgabe von Agrarsteuererklärungen an die Steuerbehörde

Das Titelblatt der Verbrauchsteuererklärung enthält Informationen über das Vorhandensein (Fehlen) einer Bescheinigung. Die Zelle enthält die folgenden Zahlen:

- - 1 - wenn ein Zertifikat für die Herstellung von Direktbenzin vorliegt;

- - 2 - wenn ein Zertifikat für die Verarbeitung von Direktbenzin vorliegt;

- - 3 - wenn ein Zertifikat für die Herstellung von Brennspiritus vorliegt;

- - 4 - wenn ein Zertifikat für die Herstellung alkoholfreier Produkte vorliegt;

- - 5 - wenn ein Zertifikat für die Herstellung alkoholhaltiger Parfümerie- und Kosmetikprodukte in Metallaerosolverpackungen vorliegt;

- - 6 - wenn ein Zertifikat für die Herstellung alkoholhaltiger Haushaltschemikalien in Metallaerosolverpackungen vorliegt;

- - 7 - in Ermangelung einer Bescheinigung.

Die Kontakttelefonnummer des Steuerzahlers ist auch auf den Titelseiten der Erklärungen angegeben.

Auf dem Titelblatt müssen die Anzahl der Seiten, auf denen die Erklärung vorgelegt wird, und die Anzahl der der Erklärung beigefügten Blätter mit Belegen oder deren Kopien angegeben werden.

Die Richtigkeit und Vollständigkeit der in der Erklärung enthaltenen Angaben bestätigt der Leiter der Organisation mit seiner Unterschrift im entsprechenden Abschnitt. Die Unterschrift wird durch das Siegel der Organisation beglaubigt. Außerdem werden in diesem Abschnitt der Nachname, der Vorname und das Vatersname der genannten Person vollständig angegeben sowie das Datum der Unterzeichnung der Erklärung angegeben. Die Erklärung kann auch von einem Vertreter des Steuerpflichtigen unterzeichnet werden. In diesem Fall ist der Erklärung ein Dokument beigefügt, das seine Befugnis zur Unterzeichnung der Erklärung bestätigt. In Erklärungen zur Einkommensteuer, Grundsteuer, Grundsteuer, UTII, Agrarsteuer und Steuer, die bei Anwendung des vereinfachten Steuersystems gezahlt wird, werden Name, Vorname und Vatersname des Leiters der Organisation und des Vertreters des Steuerpflichtigen zeilenweise in Großbuchstaben angegeben .

Bei der Annahme einer Steuererklärung bestätigt ein Finanzbeamter im Abschnitt „Von einem Mitarbeiter der Steuerbehörde auszufüllen“ die Anzahl der Seiten der Erklärung und die Anzahl der der Erklärung beigefügten Dokumentenblätter. Darin ist auch angegeben, wie die Steuererklärung vorgelegt wird, das Datum der Vorlage und die Registrierungsnummer. Alle ausgefüllten Angaben werden durch die Unterschrift eines Mitarbeiters der Steuerbehörde beglaubigt.

Seite 002 des Titelblatts (sofern in der Erklärung enthalten) wird nur ausgefüllt, wenn die TIN der Person, die die Erklärung unterzeichnet hat, nicht auf der ersten Seite steht. In der Erklärung zur einheitlichen Sozialsteuer werden auf der ersten Seite der Erklärung Angaben zum Wohnort einer natürlichen Person, sofern diese keine TIN besitzt, ausgefüllt. Auf Seite 002 ist Folgendes angegeben:

- Nachname, Vorname, Vatersname – vollständig ohne Abkürzungen gemäß Ausweis;

- Kontakttelefonnummer mit Ortsvorwahl für die Interaktion zwischen einem Mitarbeiter der Steuerbehörde und einer Einzelperson;

- Informationen zum Ausweis (Name des Dokuments, Serie, Aussteller und Ausstellungsdatum);

- Die Adresse des Wohnortes in der Russischen Föderation wird anhand eines Eintrags in einem Reisepass oder einem Dokument zur Bestätigung der Registrierung am Wohnort (sofern es sich nicht um einen Reisepass, sondern um ein anderes Ausweisdokument handelt) mit der obligatorischen Angabe angegeben der Postleitzahl und des Codes der konstituierenden Einheit der Russischen Föderation. Für Ausländer und Staatenlose ohne Wohnadresse wird die Adresse angegeben, an der sie ihre Tätigkeit in der Russischen Föderation ausüben.

Zusätzlich zu den oben genannten Informationen geben Einzelpersonen das Geburtsdatum und den Geburtsort, das Geschlecht und die Staatsangehörigkeit an.

Die auf Seite 002 angegebenen Informationen werden durch die Unterschriften derjenigen Personen beglaubigt, die die Richtigkeit der Informationen auf der ersten Seite bestätigen.

77 Stadt Moskau

Datum der Veröffentlichung: 17.02.2014

Schreiben des Föderalen Steuerdienstes Russlands vom 02.05.2014 Nr. GD-4-3/1895@ „Über das Verfahren zum Ausfüllen der UTII-Erklärung“

Datum des Briefes: 17.02.2014

Nummer: GD-4-3/1895@

Steuerart (Thema): Eine einzige Steuer auf kalkulatorisches Einkommen

Artikel der Abgabenordnung:

Frage:

Zum Verfahren zum Ausfüllen und Einreichen einer UTII-Steuererklärung durch eine UTII-Steuerzahlerorganisation, die über mehrere separate Abteilungen im Hoheitsgebiet einer Steuerbehörde tätig ist.

Antwort:

Im Zusammenhang mit eingehenden Fragen zum Verfahren zum Ausfüllen einer Steuererklärung für die einheitliche Steuer auf kalkulatorisches Einkommen für bestimmte Arten von Tätigkeiten (im Folgenden UTII genannt) teilt der Föderale Steuerdienst Folgendes mit.

Mit Schreiben des Föderalen Steuerdienstes Russlands vom 24. Juni 2013 Nr. ED-4-3/11413@ wurde die Position des Föderalen Steuerdienstes Russlands mit dem Finanzministerium Russlands vereinbart (Schreiben vom 19. Juni 2013 Nr . 03-11-09/23096) wurde den Steuerbehörden und Steuerzahlern zur Kenntnis gebracht, d Steuern, aber keinen Antrag auf Registrierung bei der Steuerbehörde als UTII-Steuerzahler gestellt hat, wenn er den Wunsch geäußert hat, im Jahr 2013 weiterhin eine einzige Steuer zu zahlen, kann er von der Steuerbehörde insbesondere auf der Grundlage als UTII-Steuerzahler registriert werden der eingereichten UTII-Steuererklärung für das erste Quartal 2013.

Im Zuge der Arbeiten zur Registrierung dieser Kategorie von Steuerzahlern werden bei der Erstellung einer Liste von Steuerzahlern, die nicht registriert sind, aber für das 1. Quartal 2013 eine Steuererklärung für UTII abgegeben haben, separate Abteilungen von Organisationen einbezogen, die Erklärungen für UTII abgegeben haben ( Der Kontrollpunkt wird in der Erklärung als separate Abteilung mit dem Registrierungsgrundcode 43 (Registrierung einer russischen Organisation am Standort ihrer Zweigstelle) oder 45 (Registrierung einer russischen Organisation am Standort ihrer separaten Abteilung) angegeben.

Darüber hinaus wurden Organisationen identifiziert, die als UTII-Zahler registriert waren und für jede einzelne Abteilung Steuererklärungen für UTII unter Angabe des Kontrollpunkts der Abteilung einreichten.

Gemäß Artikel 346.28 der Abgabenordnung der Russischen Föderation sind UTII-Steuerzahler Organisationen, die auf dem Gebiet eines Stadtbezirks, Stadtbezirks, der föderalen Städte Moskau und St. Petersburg eine steuerpflichtige Geschäftstätigkeit ausüben.

Somit unterliegen Organisationen der Registrierung als UTII-Steuerzahler und nicht ihre separaten Abteilungen am Ort der Durchführung von Tätigkeiten, die unter UTII fallen.

Klausel 2.5 des Verfahrens zum Ausfüllen einer Steuererklärung zu UTII, genehmigt durch Beschluss des Föderalen Steuerdienstes Russlands vom 23. Januar 2012 Nr. ММВ-7-3/13@ „Bei Genehmigung des Steuererklärungsformulars für Alleinstehende.“ Steuer auf kalkulatorisches Einkommen für bestimmte Arten von Tätigkeiten, das Verfahren zum Ausfüllen sowie das Format der Einreichung einer Steuererklärung für eine einzige Steuer auf kalkulatorisches Einkommen für bestimmte Arten von Tätigkeiten in elektronischer Form“ (registriert beim Justizministerium). Russlands am 2. März 2012, Registrierungsnr. 23395), geändert durch die Verordnung des Föderalen Steuerdienstes Russlands vom 14. November 2013 Nr. ММВ-7-3/501@ „Über die Einführung von Änderungen in die Verordnungen der Der Föderale Steuerdienst Russlands (eingetragen beim Justizministerium Russlands am 19. Dezember 2013, Registrierungsnr. 30673) (im Folgenden: das Verfahren) legt außerdem fest, dass die Steuererklärung vom Steuerzahler bei der Steuerbehörde vor Ort eingereicht wird der Registrierung der Organisation als UTII-Steuerzahler.

Beim Ausfüllen einer Steuererklärung für UTII durch eine russische Organisation werden die TIN und auch der Kontrollpunkt am Standort der Organisation angegeben – entsprechend der Registrierungsbescheinigung der russischen Organisation bei der Steuerbehörde an ihrem Standort oder dem Kontrollpunkt am Ort der Ausübung von UTII-steuerpflichtigen Tätigkeiten (am Ort der Registrierung als UTII-Steuerzahler), gemäß der Mitteilung über die Registrierung einer Organisation, die UTII-Steuerzahler ist, bei der Steuerbehörde am Ort der UTII-steuerpflichtigen Tätigkeit ( Unterabschnitt 1 von Abschnitt 3.2 des Verfahrens).

Gemäß Ziffer 5.1. Verfahren Abschnitt 2 „Berechnung der Höhe der einheitlichen Steuer auf kalkulatorisches Einkommen für bestimmte Arten von Tätigkeiten“ der UTII-Steuererklärung wird von der Organisation separat für jede ausgeübte Tätigkeitsart ausgefüllt, und zwar dann, wenn der Steuerpflichtige dieselbe Art von Tätigkeit ausübt Geschäftstätigkeit an mehreren getrennt gelegenen Orten – getrennt für jeden Ort, an dem diese Art von Geschäftstätigkeit ausgeübt wird (jeder OKTMO-Code).

Aus dem Vorstehenden folgt, dass, wenn eine Organisation-Steuerzahler von UTII in dem einer Steuerbehörde unterstellten Gebiet, in dem sie am Standort der Organisation registriert ist, mehrere (eine) Arten von Geschäftstätigkeiten über mehrere separate Abteilungen ausübt, dann dies der Fall ist muss dieser Steuerbehörde vierteljährlich eine Steuererklärung für UTII vorlegen und dabei Abschnitt 2 der Erklärung getrennt für jede Art von Tätigkeit und jeden Ort ihrer Durchführung (einschließlich durch separate Abteilungen) im Hoheitsgebiet dieser Steuerbehörde ausfüllen, und Angabe:

- auf der Titelseite der Steuererklärung im Feld „am Ort der Registrierung“ – Code „214“ (am Standort der russischen Organisation, die nicht der größte Steuerzahler ist);

Bevor Änderungen am aktuellen Verfahren zum Ausfüllen einer Steuererklärung für UTII vorgenommen werden, ist es dieser Kategorie von Steuerzahlern gestattet, in den Positionen 5-6 des Kontrollpunkts den Grund für die Registrierung mit dem Code „01“ (Registrierung bei der Steuerbehörde von) anzugeben eine russische Organisation als Steuerzahler an ihrem Standort).

Wenn eine Organisation Tätigkeiten ausübt, für die die UTII gilt, nicht an ihrem Standort, sondern auf dem Gebiet anderer Gemeinden, die jeweils von unterschiedlichen Steuerbehörden bedient werden, muss sie sich bei jeder Steuerbehörde als UTII-Steuerzahler registrieren sein Zuständigkeitsbereich, in dem die Organisation die angegebenen Tätigkeiten ausübt, und reichen bei jedem von ihnen eine vierteljährliche UTII-Steuererklärung ein, wobei Abschnitt 2 der Erklärung für jede Art der ausgeübten Tätigkeit und jeden Ort ihrer Durchführung (einschließlich durch) separat ausgefüllt wird getrennte Abteilungen) im Hoheitsgebiet dieser Steuerbehörde und unter Angabe von:

- auf der Titelseite der Steuererklärung im Feld „am Ort der Registrierung“ – Code „310“ (am Ort der Tätigkeit der russischen Organisation);

- In den Positionen 5-6 des Kontrollpunkts lautet der Registrierungsgrund „35“ (Registrierung einer Organisation als UTII-Steuerzahler).

Verteilen Sie dieses Schreiben an die unteren Steuerbehörden sowie an die Steuerzahler.

Staatsrat

Russische Föderation 3. Klasse

D. Yu. Grigorenko

Der Föderale Steuerdienst macht die Benutzer der Referenzdatenbank darauf aufmerksam, dass die von Ihnen gesendeten Informationen über Fälle der Nichteinhaltung der Klarstellungen des Föderalen Steuerdienstes Russlands durch die Steuerbehörden nicht:

- eine Berufung im Sinne des Bundesgesetzes der Russischen Föderation vom 2. Mai 2006 Nr. 59-FZ „Über das Verfahren zur Prüfung von Berufungen von Bürgern der Russischen Föderation“;

- eine Beschwerde gegen das Handeln (Untätigkeit) der Steuerbehörden gemäß den in den Artikeln 138-141 der Abgabenordnung der Russischen Föderation festgelegten Normen.

Diese Informationen werden vom Bundessteuerdienst verwendet, um die Qualität der Steuerverwaltung und die Zusammenarbeit mit Steuerzahlern zu verbessern.

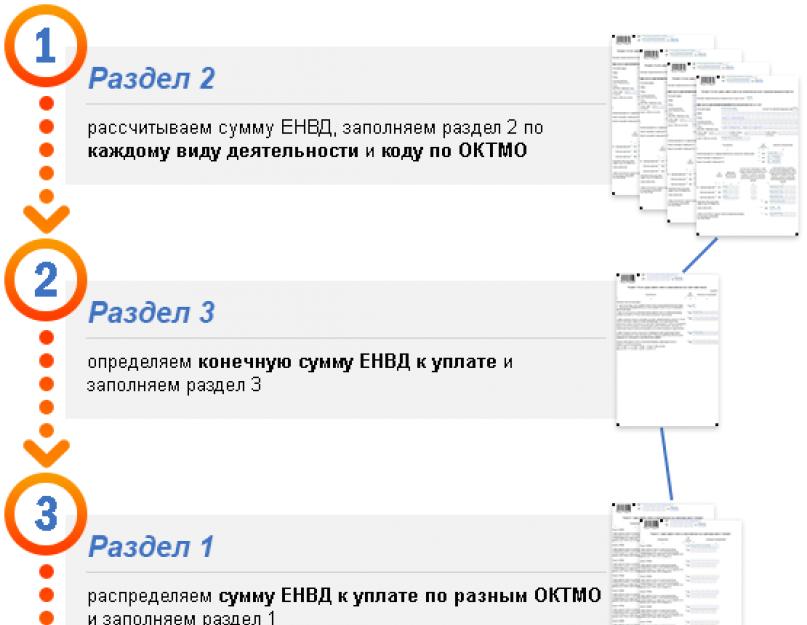

So erstellen und übermitteln Sie eine UTII-Erklärung. Das Verfahren zum Ausfüllen einer UTII-Erklärung für einen einzelnen Unternehmer am Wohnort oder am Ort der Registrierung.

Frage: Wir führen UTII-Aktivitäten in einer Gemeinde durch – Nowosibirsk OKTMO ist eine davon, aber in verschiedenen Bezirken von Nowosibirsk. Jeder Bezirk hat seine eigene Federal Tax Service Inspectorate, aber da OKTMO dasselbe ist, können wir die Federal Tax Service Inspectorate wählen, die zum Zeitpunkt der Registrierung als UTII-Zahler die erste ist. Bei uns sind die Bundessteueraufsichtsbehörde, bei der wir über UTII berichten, und die Bundessteueraufsichtsbehörde am Wohnort des einzelnen Unternehmers identisch. Es stellt sich heraus, dass der Föderale Steuerdienst, an den wir berichten, dem Code 320 – am Tätigkeitsort des einzelnen Unternehmers – und dem Code 120 – dem Wohnort des einzelnen Unternehmers – zugeordnet werden kann. Welchen Code soll ich in der UTII-Erklärung auf dem Titelblatt im Feld „am Ort der Registrierung (Code)“ eingeben: 320 – am Ort der Tätigkeit des Einzelunternehmers oder 120 – am Wohnort des Einzelnen Unternehmer?

Antwort: Da die Registrierung am Ort der Tätigkeit gemäß UTII und am Ort der Registrierung am Wohnort des Unternehmers in einer Inspektion durchgeführt wurde, muss in der Erklärung gemäß UTII der Code am Ort der Registrierung „120“ angegeben werden - am Wohnsitz des einzelnen Unternehmers.“ Dieses Verfahren ist für Einzelunternehmer und juristische Personen gleich.

Begründung

So erstellen und übermitteln Sie eine UTII-Erklärung. Am Ort der Registrierung

Geben Sie in der Zeile „am Ort der Registrierung“ den Code des Ortes der Abgabe der Erklärung an. Die Codes sind in Anhang 3 des Verfahrens aufgeführt, das durch die Verordnung des Föderalen Steuerdienstes vom 4. Juli 2014 Nr. ММВ-7-3/353 genehmigt wurde. Bitte beachten Sie Folgendes: Wenn die Organisation an ihrem Standort meldet und eine Erklärung abgibt (auch mit mehreren Abschnitten 2), geben Sie Code 214 ein. Wenn die Organisation nicht an ihrem Standort, sondern am Geschäftssitz über UTII meldet, geben Sie Code 310 ein. Solche Erläuterungen sind in enthalten Schreiben des Bundessteuerdienstes vom 02.05.2014 Nr. GD-4-3/1895.

Vladislav Volkov antwortet:

Stellvertretender Leiter der Abteilung für persönliche Einkommensbesteuerung und Verwaltung von Versicherungsbeiträgen des Föderalen Steuerdienstes Russlands

„Inspektoren vergleichen das Einkommen von Einzelpersonen in 6-NDFL mit der Höhe der für Versicherungsprämien berechneten Zahlungen. Die Inspektoren beginnen mit der Anwendung dieses Kontrollverhältnisses ab der Berichterstattung für das erste Quartal. Alle Kontrollverhältnisse zur Überprüfung von 6-NDFL sind in angegeben. Anweisungen und Muster zum Ausfüllen von 6-NDFL für das erste Quartal finden Sie in den Empfehlungen.“

Organisationen und Unternehmer können mit einem Steuersystem in Form einer einzigen Steuer an mehreren Adressen oder über separate Abteilungen tätig sein und bei verschiedenen Steuerbehörden registriert sein. Wie werden in diesem Fall Meldungen eingereicht? Schauen wir uns diese Nuancen an.

Bei der Beantwortung dieser Frage ist es notwendig zu verstehen, wie viele Arten von Anrechnungstätigkeiten der Steuerpflichtige ausführt und wo sich dieser befindet. Sie können in derselben Gemeinde oder in verschiedenen liegen.

Zu diesem Thema hat das Finanzministerium Klarstellungen vorgelegt, in denen die Situation berücksichtigt wurde, wenn ein Unternehmer in derselben Stadt für dieselbe Tätigkeit arbeitet. Gemäß dem Verfahren zum Ausfüllen einer einheitlichen Steuererklärung wird Abschnitt 2 vom Zahler für jeden Geschäftszweig separat ausgefüllt, d. h. entsprechend dem entsprechenden. Wenn Sie jedoch in derselben Stadt arbeiten, können die Codes übereinstimmen. In diesem Fall werden die physischen Indikatoren zusammengefasst.

Wenn die OKTMO-Codes übereinstimmen, müssen die physikalischen Indikatoren zusammengefasst werden.

In diesem Fall muss die UTII-Erklärung mit einem Abschnitt 2 eingereicht werden, in dem die physischen Indikatoren für alle Punkte dieser Art von Aktivität nach übereinstimmenden Codes zusammengefasst werden sollten. Die Meldung wird an das Finanzamt übermittelt, bei dem der Zahler für eine Einzelsteuer gemeldet ist.

Dies ist ein Pluspunkt für Tätigkeiten, bei denen bei der Steuerberechnung alle Arbeitnehmer berücksichtigt werden müssen. Nehmen wir also an, bei einem Autoservice-Center, Haushaltsdienstleistungen, Autowaschanlagen, Fast-Food-Kiosken wird der Unternehmer (Manager) einmal für einen Ort gezählt und nicht für mehrere Orte gleichzeitig, was zu einer Verringerung führt im physischen Indikator in der Berechnung und der zu zahlenden Steuer im Allgemeinen.

Im Falle der Eröffnung zusätzlicher Punkte mit derselben Tätigkeitsart wird empfohlen, sich an den jeweiligen Bundessteuerdienst am Ort der Tätigkeit zu wenden, auch wenn Sie bei diesem Finanzamt bereits für diese Art von Tätigkeit, jedoch an einem anderen Ort, registriert sind Adresse. In der Erklärung wird an erster Stelle die Adresse angegeben, die diesem Finanzamt zur Registrierung mitgeteilt wurde.

Wenn der Steuerzahler in einer anderen Stadt zusätzliche Punkte mit der gleichen Art von Aktivität, aber mit einem anderen OKTMO-Code eröffnet, werden in diesem Fall die physischen Indikatoren nicht addiert. Zu diesen Punkten wird jedes Finanzamt einen eigenen Bericht vorlegen.

Im Falle der Eröffnung verschiedener Arten von Aktivitäten, die UTII verwenden

Wenn der Zahler eine zusätzliche Stelle eröffnet, die sich auf dem Gebiet desselben Föderalen Steuerdienstes befindet, aber eine andere Art von Tätigkeit ausübt, ist es notwendig, einen Antrag für Organisationen oder Unternehmer auf Registrierung bei diesem Finanzamt für eine neue Art zu stellen der Aktivität. Der Antrag ist beim Finanzamt am Ort der Ausübung dieser Tätigkeit einzureichen.

Lesen Sie auch:

Das Zertifikat 2-NDFL kann ohne TIN eingereicht werden

Wenn eine Organisation (IP) ihre Aktivitäten in verschiedenen Bezirken oder Städten ausübt, sollte sie sich in jedem Bezirk (Stadt) registrieren lassen und dem Föderalen Steuerdienst Erklärungen über die Art der durchgeführten Aktivitäten für jede einzelne kommunale Einheit vorlegen.

Vielleicht finden Sie es auch nützlich

Beispiel für das Ausfüllen der UTII-Erklärung aus dem Jahr 2016.