À l’exception de la cotisation « accident », qui continuera à être versée à la Caisse d’assurance sociale. À cet égard, le BCC indiqué dans les ordres de paiement par les payeurs devrait également changer. Ces codes à vingt chiffres doivent être indiqués dans le champ 104 du bulletin de versement pour la bonne répartition des impôts et cotisations allant au budget. Aujourd'hui, de nouveaux BCC pour les primes d'assurance sont en vigueur, et pour de nombreuses taxes, des codes pour 2017 ont également été adoptés. Dans cet article, nous essaierons de déterminer quels BCC seront en vigueur l'année prochaine pour les contributions.

Primes d'assurance KBK 2017

Pour ceux qui tentent de payer les primes d'assurance de décembre avant la fin de 2016, précisons immédiatement que les cotisations de décembre doivent être transférées aux fonds, et utiliser le CBC en vigueur en 2016. Si les cotisations de décembre sont transférées en janvier 2017, alors l'administration fiscale en sera le destinataire, ce qui signifie que de nouveaux codes devront être précisés. Rappelons que la date limite de transfert des cotisations de décembre est le 16 janvier 2017.

Lors du paiement des primes en janvier, n'utilisez pas l'ancien KBK - les arriérés de primes d'assurance en 2017 seront révélés dans ce cas par le Service fédéral des impôts.

Il est logique de supposer que dans le nouveau KBK, les trois premiers chiffres changeront - le code de l'administrateur ou, plus simplement, l'agence gouvernementale à laquelle le paiement est effectué. En 2016, leur valeur de 392 et 393 devrait passer à 182, c'est-à-dire qu'au lieu de fonds, le paiement sera effectué au Service fédéral des impôts.

L'administrateur ne changera pas en ce qui concerne les cotisations pour « blessures », donc en ce qui concerne les primes d'assurance à la FSS KBK 2017 dans cette partie, elles restent les mêmes.

Dans tous les cas, les virements en 2017 ne doivent être effectués que pour les BCC pour les primes d'assurance qui seront officiellement acceptées. Pour l'instant, les précédents BCC pour les primes d'assurance de 2017, basés sur les déclarations de 2016, sont utilisés. Le Service fédéral des impôts a indiqué dans une de ses lettres qu'à partir de 2017, le BCC pour les primes d'assurance changera dans les trois premiers chiffres.

Tableau:

|

KBK-2017 |

Explication de la prime d'assurance |

|

182 1 02 02010 06 1000 160 |

Cotisations des salariés à l'assurance pension |

|

182 1 02 02131 06 1000 160 |

Cotisations à l'assurance pension pour les travailleurs effectuant des travaux dangereux selon la liste 1 |

|

182 1 02 02132 06 1000 160 |

Cotisations à l'assurance pension pour les travailleurs effectuant des travaux dangereux selon la liste 2 |

|

182 1 02 02101 08 1011 160 |

Cotisations des salariés à l'assurance maladie |

|

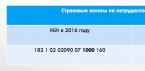

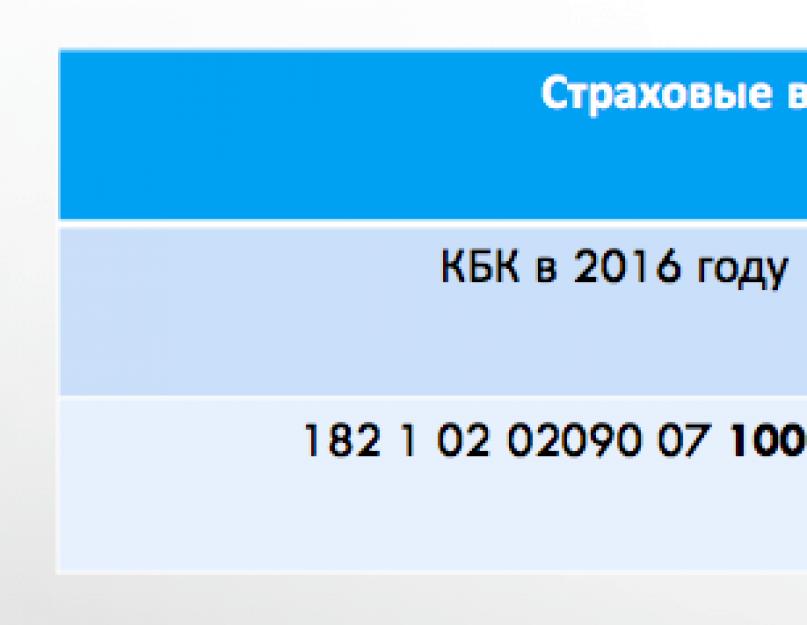

182 1 02 02090 07 1000 160 |

Cotisations sociales pour les salariés |

|

393 1 02 02050 07 1000 160 |

Cotisations des salariés à l'assurance sociale contre les accidents du travail et les maladies professionnelles (le paiement est effectué à la Caisse d'assurance sociale) |

|

182 1 02 02140 06 1100 160 |

Cotisations fixes pour l'assurance pension dans la limite (IP « pour soi ») |

|

182 1 02 02140 06 1200 160 |

Cotisations à l'assurance pension sur les revenus supérieurs à 300 000 roubles. (IP « pour vous-même ») |

|

182 1 02 02103 08 1011 160 |

Cotisations fixes pour l'assurance maladie (IP « pour soi ») |

Pénalités sur les primes d'assurance : KBK 2017

Le BCC pour le paiement des pénalités et amendes au cours de la nouvelle année devrait également évoluer par analogie avec le BCC pour les primes d'assurance, à l'exception des transferts concernant les cotisations pour « blessures ». En attendant, nous utilisons l'ancien KBK, jusqu'à ce que les nouveaux soient approuvés :

|

KBK-2017 |

Décryptage du paiement |

|

182 1 02 02010 06 2100 160 |

Pénalités sur les cotisations d'assurance pension |

|

182 1 02 02010 06 3000 160 |

Pénalités pour les cotisations à l'assurance pension |

|

182 1 02 02101 08 2011 160 |

Pénalités pour les primes d'assurance maladie |

|

182 1 02 02101 083011 160 |

Pénalités pour les primes d'assurance maladie |

|

182 1 02 02090 072100 160 |

Pénalités sur les cotisations de sécurité sociale |

|

182 1 02 02090 07 3000 160 |

Pénalités pour les cotisations de sécurité sociale |

|

393 1 02 02050 07 2100 160 |

Pénalités sur les cotisations d'assurance sociale en cas d'accidents du travail et de maladies professionnelles (le paiement est effectué à la Caisse d'assurance sociale) |

|

393 1 02 02050 07 3000 160 |

Amendes pour cotisations d'assurance sociale en cas d'accidents du travail et de maladies professionnelles (le paiement est effectué à la Caisse d'assurance sociale) |

À partir du paiement des cotisations à partir de janvier 2017, le BCC pour les primes d'assurance a de nouveau changé. Ainsi, pour décembre 2016, les cotisations ont été payées selon les BCC indiqués ci-dessus, et à partir des versements de janvier, les BCC suivants doivent être utilisés :

|

182 1 02 02090 07 1010 160 |

Cotisations d'assurance pour l'assurance sociale obligatoire en cas d'incapacité temporaire et en lien avec la maternité pour les périodes commençant le 1er janvier 2017 |

|

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 2210 160 |

intérêt |

|

182 1 02 02090 07 3010 160 |

amendes |

A compter du 1er janvier 2017, les ordres de paiement pour le paiement des primes d'assurance, des pénalités et des intérêts y afférents devront indiquer de nouveaux codes de classification budgétaire (BCC). De plus, les paiements des primes d'assurance devront être envoyés aux autorités fiscales et non aux fonds. Dois-je payer des primes d'assurance pour un ou plusieurs KBK en 2017 ? Dois-je préparer plusieurs ordres de paiement pour le paiement ? Que se passe-t-il si vous envoyez des cotisations à « l’ancien » KBK ? Vous trouverez plus de détails sur les nouveaux codes, leur application, ainsi qu'un tableau avec les nouveaux BCC dans cet article.

Informations introductives

Le code de classification budgétaire (BCC) fait partie de l'ensemble des détails qui permettent de déterminer la propriété du paiement. Ainsi, lors du transfert des primes d'assurance en 2017 au fisc, vous devez remplir correctement les bulletins de versement. Les nouveaux BCC pour les primes d'assurance à partir de 2017 doivent être indiqués dans le champ 104 de l'ordre de paiement. KBK se compose de 20 chiffres. Si en 2017 vous envoyez des primes d'assurance à l'ancien KBK, le paiement sera imputé à des revenus non identifiés. Et puis vous devrez clarifier le paiement, contacter les fonds et, éventuellement, procéder à un rapprochement.

De nouveaux BCC depuis 2017 sont prévus pour les cotisations de retraite, les cotisations médicales et les cotisations en cas d'incapacité temporaire et en lien avec la maternité. Pour transférer ces cotisations, vous devrez établir différents ordres de paiement et effectuer les paiements auprès des services des impôts.

Cotisations de retraite provenant des paiements aux salariés

Faites attention!

Depuis le 1er janvier 2017, de nouveaux BCC pour les cotisations d'assurance auprès du Service fédéral des impôts sont en vigueur. En particulier, les codes administrateur (les trois premiers chiffres du KBK) ont changé - 182 au lieu de 392. Toutes les cotisations doivent être versées au bureau des impôts, et non aux caisses (sauf les cotisations pour blessures).

Paiements de base

Les cotisations d'assurance pension sur les paiements aux salariés dans la limite (pour 2017, elle est de 876 000 roubles) sont facturées au taux de 22 % et sur les paiements au-dessus de la limite - au taux de 10 %. Cm. " ".

Ces tarifs pour 2017 ont été déterminés et établis pour la plupart des organisations et des entrepreneurs individuels. Pour payer les cotisations d'assurance pension en 2017 à partir des paiements dans la limite et des paiements accumulés au-delà de la valeur de base maximale, le même KBK est utilisé - 182 1 02 02010 06 1010 160. Il s'agit d'un nouveau code.

Pour ce faire, vous devez établir un ordre de paiement séparé. Et vous devez indiquer le nouveau BCC - 182 1 02 02090 07 1010 160.

Les primes d'assurance invalidité et maternité pour décembre 2016 doivent être transférées sur un CBC « spécial ». Même si les primes d'assurance pour 2016 sont transférées en janvier 2017 et après. Pour les cotisations de décembre, utilisez le nouveau code 182 1 02 02090 07 1000 160.

Pénalités et amendes

Si vous payez les primes d'assurance invalidité temporaire et maternité en 2017 à une date ultérieure à celle fixée par le Code des impôts de la Fédération de Russie, vous devrez payer une pénalité. Les payeurs de primes d’assurance peuvent également être confrontés à des amendes. Les codes de ces paiements dépendent de la période pour laquelle les pénalités et amendes sont transférées.

| Type de paiement | KBK2016 | KBK 2017 |

| Pénalités pour les cotisations de sécurité sociale | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Pénalités pour les cotisations de sécurité sociale | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

L'abréviation KBK est pratiquement native de tous les représentants de la profession comptable, des employés des organismes budgétaires, des caissiers de banque, des entrepreneurs individuels ainsi que des personnes morales. En termes simples, il s’agit d’un processus par lequel les comptables et les entrepreneurs effectuent des paiements de cotisations, d’impôts, d’amendes, de pénalités et de frais au budget fédéral général. Mais le paiement lui-même s'effectue via des ordres de paiement, et pour chaque type de paiement il existe un code spécifique qui doit être indiqué lors du remplissage d'un reçu de paiement. Ces codes sont indiqués dans le champ n°104. Il s'agit du compte par lequel les personnes ci-dessus effectuent leurs paiements au budget du pays. C’est précisément pourquoi ils doivent connaître le BCC pour 2017.

Tous les codes sont très longs, composés de vingt chiffres. Les numéros individuels portent certaines informations :

1) les premiers chiffres sont le code de l'organisme public ;

2) vient ensuite le groupe de ces revenus, à un seul chiffre - le code du revenu de paiement ;

3) les deux chiffres suivants indiquent le code de paiement ou de taxe ;

4) les cinq chiffres suivants sont le poste et le sous-poste de taxe ;

5) puis deux nombres déterminent à quel budget va le paiement, son niveau (fédéral, régional ou le budget de n'importe quel fonds) ;

6) puis quatre chiffres indiquent le « motif » du paiement, il peut y en avoir trois :

- paiement de votre impôt (frais, cotisation) ;

- paiement d'une pénalité fiscale;

- paiement des pénalités pour amendes fiscales.

7) les trois derniers chiffres indiquent la classification des revenus :

- revenus fiscaux;

- pas d'impôt;

- de la propriété, etc.

Ces codes changent assez souvent, peut-être même d’année en année si le système fiscal du pays est instable. Les entrepreneurs et les comptables doivent simplement connaître les changements et les suivre afin de ne pas envoyer de fonds sur le « mauvais » compte. Et le service des impôts sera peu intéressé par le fait que vous vous soyez trompé lors du choix ou de la rédaction du code.

KBK change dans l’année à venir

Le 20 juillet 2016, le ministère des Finances de la Fédération de Russie a publié l'arrêté n° 90n, selon lequel des modifications ont été apportées aux lignes directrices pour l'application de la classification budgétaire dans la Fédération de Russie. Auparavant, cette procédure était réglementée par arrêté du même ministère du 2013 n° 65n. De tels changements devraient affecter la préparation et l'exécution des budgets du système budgétaire de la Fédération de Russie pour les 3 prochaines années (2017, 2018 et 2019).

Il s'ensuit qu'en 2017, les entrepreneurs, payant des impôts pour la 16e année en cours, devront se conformer à toutes les modifications du BCC, qui sont énoncées dans l'arrêté du ministère des Finances, et ne pas commettre d'erreurs lors de l'établissement du paiement. ordres. Ces changements s'appliquent aux organisations, aux entreprises et aux entrepreneurs individuels qui opèrent sous le soi-disant « système fiscal simplifié », ce qui signifie pour eux un système fiscal simplifié.

Dernières nouvelles sur le BCC modifié

Les changements viendront pour deux codes pour l'instant. Un nouveau BCC est apparu pour l'impôt sur le revenu des organisations liées aux bénéfices de sociétés étrangères - il s'agit du 182 1 01 01080 01 0000 110. La deuxième nouveauté signifie qu'il n'y aura désormais plus de code distinct pour l'impôt minimum. Désormais, le code pour « simplifié » sera le même que pour l’impôt unique – 182 1 05 01021 01 0000 110.

Tableau pour payer le BCC d'une nouvelle manière

Chacun pourra déterminer indépendamment le code dont il a besoin en consultant le tableau ; pour ce faire, il faut connaître l'objet du paiement. Le tableau donne une liste complète des BCC pour 2017, à l'exception du code des primes d'assurance, ils seront homologués toute fin 2016.

Ainsi, l'annuaire KBK pour 2017:

Pour la TVA 2017

Impôt sur les sociétés 2017

| Objet du paiement | KBK |

| Budget fédéral (sauf pour les groupes consolidés de contribuables) | 182 1 01 01011 01 1000 110 |

| Aux budgets des entités constitutives de la Fédération de Russie (à l'exception des groupes consolidés de contribuables) | 182 1 01 01012 02 1000 110 |

| Au budget fédéral (pour les groupes consolidés de contribuables) | 182 1 01 01013 01 1000 110 |

| Aux budgets des entités constitutives de la Fédération de Russie (pour les groupes consolidés de contribuables) | 182 1 01 01014 02 1000 110 |

| Lors de la mise en œuvre des accords de partage de production conclus avant le 21 octobre 2011 (avant l'entrée en vigueur de la loi du 30 décembre 1995 n° 225-FZ) | 182 1 01 01020 01 1000 110 |

| Des revenus d'organisations étrangères non liées à des activités en Russie par l'intermédiaire d'un bureau de représentation permanent | 182 1 01 01030 01 1000 110 |

| Des revenus des organisations russes sous forme de dividendes des organisations russes | 182 1 01 01040 01 1000 110 |

| Des revenus des organisations étrangères sous forme de dividendes des organisations russes | 182 1 01 01050 01 1000 110 |

| Des dividendes d'organisations étrangères | 182 1 01 01060 01 1000 110 |

| Des intérêts sur les titres de l'État et des municipalités | 182 1 01 01070 01 1000 110 |

| Impôt sur les sociétés sur les revenus sous forme de bénéfices des sociétés étrangères contrôlées | 182 1 01 01080 01 1000 110 |

Codes de classification budgétaire de l'impôt sur le revenu des personnes physiques 2017

Taxe de transport 2017

Primes d'assurance à la Caisse de pension 2017

| Objet du paiement | KBK |

| Pour l'assurance pension de la Caisse de pension des salariés | 392 1 02 02010 06 1000 160 |

| Pour l'assurance pension d'un entrepreneur individuel pour lui-même sur la base du salaire minimum | 392 1 02 02140 06 1100 160 |

| Pour l'assurance pension d'un entrepreneur individuel dont les revenus dépassent 300 000 roubles. | 392 1 02 02140 06 1200 160 |

| Pour la partie assurance de la pension du travail à taux supplémentaire pour les salariés de la liste 1 | 392 1 02 02131 06 1000 160 |

| Pour la partie assurance de la pension du travail à taux supplémentaire pour les salariés de la liste 2 | 392 1 02 02132 06 1000 160 *-s'appliquera uniquement au paiement des cotisations pour 2016 |

Cotisations d'assurance à la Caisse d'assurance sociale 2017

Primes d'assurance pour l'assurance maladie obligatoire 2017

Taxe foncière pour les entreprises 2017

UTII 2017

USN 2017

Taxe agricole unifiée 2017

KBK pour un brevet en 2017

Taxe foncière pour les particuliers 2017

Taxe foncière pour les particuliers 2017

Taxe d'eau 2017

KBK pour les droits de l'État pour 2017

| Objet du paiement | KBK |

| Sur les procédures devant les tribunaux arbitraux | 182 1 08 01000 01 1000 110 |

| Sur la procédure devant la Cour constitutionnelle de la Fédération de Russie | 182 1 08 02010 01 1000 110 |

| Sur les procédures devant les tribunaux constitutionnels (statutaires) des entités constitutives de la Fédération de Russie | 182 1 08 02020 01 1000 110 |

| Dans les procédures devant les tribunaux de droit commun, par les magistrats. Outre la Cour suprême de la Fédération de Russie | 182 1 08 03010 01 1000 110 |

| Sur la procédure devant la Cour suprême de la Fédération de Russie | 182 1 08 03020 01 1000 110 |

| Pour l'enregistrement par l'État : – les organisations ; – les entrepreneurs ; – les modifications apportées aux documents constitutifs ; – liquidation d’une organisation et autres actions juridiquement significatives | 182 1 08 07010 01 1000 110 (si les documents d'enregistrement public d'une organisation ou d'un entrepreneur ne sont pas soumis au bureau des impôts, mais à un centre multifonctionnel, alors le KBK doit être indiqué avec le code de sous-type de revenu « 8000 », c'est-à-dire 182 1 08 07010 01 8000 110 (lettre du Service fédéral des impôts de Russie du 15 janvier 2015 n° ZN-4-1/193)) |

| Pour l'enregistrement public des droits, les restrictions sur les droits sur les biens immobiliers et les transactions avec ceux-ci - vente, location et autres | 321 1 08 07020 01 1000 110 |

| Pour le droit d'utiliser les noms « Russie », « Fédération de Russie » et les mots et expressions formés sur cette base dans les noms d'organisations | 182 1 08 07030 01 1000 110 |

| Pour mener des actions liées à l'octroi de licences, avec certification prévue par la législation de la Fédération de Russie, créditées au budget fédéral | 000 1 08 07081 01 1000 110 |

| Pour l'immatriculation des véhicules et d'autres actions juridiquement significatives liées aux modifications et à la délivrance de documents pour les véhicules, les plaques d'immatriculation, les permis de conduire | 188 1 08 07141 01 1000 110 |

| Pour effectuer le contrôle technique d'État, l'immatriculation des tracteurs, des machines automotrices et autres et pour la délivrance des permis de conduire de tracteur | 000 1 08 07142 01 1000 110 (dans les catégories 1 à 3, le code est indiqué en fonction de la compétence de quel administrateur principal est chargé de gérer une recette budgétaire spécifique (Annexe 7 aux instructions approuvées par arrêté du Ministère des Finances de Russie du 1er juillet 2013 n° 65n). Indiquer dans les chiffres 1 à 3 le code administrateur KBK « 000 » n'est pas autorisé.) |

| Pour l'examen des demandes de conclusion ou de modification d'un accord tarifaire | 182 1 08 07320 01 1000 110 |

KBC pour les frais de services et la compensation des dépenses de l'État en 2017

KBC sur les amendes en 2017

| Objet du paiement | KBK |

| Pour violation de la législation relative aux taxes et redevances prévue aux articles 116, 118, 119.1, aux alinéas 1 et 2 de l'article 120, aux articles 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1, ainsi comme l'article 117 du Code des impôts de la Fédération de Russie, précédemment en vigueur | 182 1 16 03010 01 6000 140 |

| Pour violations de la législation sur les taxes et frais prévus aux articles 129.3 et 129.4 du Code des impôts de la Fédération de Russie | 182 1 16 90010 01 6000 140 |

| Pour violation de la procédure d'enregistrement des objets commerciaux de jeux de hasard, prévue à l'article 129.2 du Code des impôts de la Fédération de Russie | 182 1 16 03020 02 6000 140 |

| Pour les infractions administratives dans le domaine des taxes et frais prévus par le Code de la Fédération de Russie sur les infractions administratives | 182 1 16 03030 01 6000 140 |

| Pour violation de la procédure d'utilisation du CCT. Par exemple, pour violation des règles d'entretien technique des caisses enregistreuses | 182 1 16 06000 01 6000 140 |

| Pour violation de la législation sur les fonds extrabudgétaires de l'État et sur certains types d'assurance sociale obligatoire, de la législation budgétaire (concernant le budget de la Caisse de retraite de la Fédération de Russie) | 392 1 16 20010 06 6000 140 délivré par la Caisse de retraite de la Fédération de Russie conformément aux articles 48 à 51 de la loi du 24 juillet 2009 n° 212-FZ 392 1 16 20050 01 6000 140 |

| Pour violation de la législation sur les fonds extrabudgétaires de l'État et sur certains types d'assurance sociale obligatoire, de la législation budgétaire (concernant le budget de la Caisse d'assurance sociale de Russie) | 393 1 16 20020 07 6000 140 |

| Pour violation de la législation sur les fonds extrabudgétaires de l'État et sur certains types d'assurance sociale obligatoire, de la législation budgétaire (concernant le budget de la Caisse fédérale d'assurance médicale obligatoire de Russie) | 394 1 16 20030 08 6000 140 |

| Pour les infractions administratives dans le domaine de la réglementation étatique de la production et du chiffre d'affaires de l'alcool éthylique, de l'alcool, des produits contenant de l'alcool et du tabac | 141 1 16 08000 01 6000 140 (Si l'administrateur de paiement est Rospotrebnadzor) 160 1 16 08010 01 6000 140 (Si l'administrateur de paiement est Rosalkogolregulirovanie) 188 1 16 08000 01 6000 140 (si l'administrateur de paiement est le ministère des Affaires internes de Russie de Russie Les administrateurs (principaux) peuvent déléguer leur autorité pour l'administration des recettes budgétaires individuelles aux agences du gouvernement fédéral. Dans de telles situations, lors du transfert de paiements dans les catégories 14 à 17 du KBK, vous devez indiquer le code de sous-type de revenu « 7000 »). |

| Pour violation de la procédure de travail avec des espèces, de réalisation de transactions en espèces et de non-respect des obligations de contrôle du respect des règles de réalisation des transactions en espèces | 182 1 16 31000 01 6000 140 |

| Pour violation de la législation sur l'enregistrement public des personnes morales et des entrepreneurs individuels, prévue à l'article 14.25 du Code des infractions administratives de la Fédération de Russie | 182 1 16 36000 01 6000 140 |

| Pour évasion des sanctions administratives prévues à l'article 20.25 du Code des infractions administratives de la Fédération de Russie | 182 1 16 43000 01 6000 140 |

L'exécution correcte des documents de paiement est une condition préalable à la réussite d'une transaction financière, par exemple le paiement d'impôts ou de primes d'assurance. Basé sur l'arrêté du ministère des Finances de la Fédération de Russie du 1er juillet 2013 n° 65n, nouveau KBC pour 2017. Codes de classification budgétaire pour 2017– les détails importants du document qui doivent être remplis correctement. Notre section vous aidera à comprendre rapidement tous les changements survenus à Radio-Canada depuis 2017. Juste en dessous vous trouverez un tableau avec les nouveaux codes pour 2017 avec décodage. Notre matériel a déjà pris en compte toutes les modifications du BCC prévues par l'arrêté du ministère des Finances de la Russie du 07.12. 2016 n° 230n, qui a notamment introduit de nouveaux BCC pour les primes d'assurance à partir de 2017.

KBK : caractéristiques et objectif

Le code de classification budgétaire (BCC) est une combinaison de chiffres connus des comptables, ainsi que des employés des institutions bancaires et budgétaires. Caractérise une transaction monétaire spécifique et constitue un moyen pratique de regrouper les dépenses/revenus reçus par le budget. Créé sur la base du Code budgétaire de la Fédération de Russie.

Grâce au KBK, les services peuvent interpréter correctement les informations relatives au paiement en cours (objet, destinataire, etc.). Un KBK correctement rédigé vous permet de :

- effectuer les opérations de paiement avec précision ;

- suivre l'historique des mouvements de fonds ;

- faciliter le travail des employés de la fonction publique ;

- planifier le budget avec compétence et gérer les flux financiers ;

- enregistrer les arriérés de paiement.

Le code de classification budgétaire est une garantie qu'en 2017 l'argent ira sur le bon compte et que l'entreprise ou l'entrepreneur individuel ne sera pas pénalisé.

KBK : où indiquer ?

La combinaison de chiffres en question (KBK) se reflète dans un champ distinct d'ordres de paiement destiné à la déduction des paiements d'impôts et des primes d'assurance, des pénalités et des amendes en 2017. Ce champ en 2017 est 104. Lors du remplissage d'un document, il est important d'indiquer correctement la combinaison de chiffres, car une erreur commise entraîne non seulement une responsabilité administrative, mais également la nécessité de clarifier les paiements effectués.

Lorsque le payeur comprend tous les chiffres, la probabilité de remplir les données de manière incorrecte est minimisée. Essayons donc de comprendre leur signification.

KBK : combien de caractères et que veulent-ils dire ?

Basé sur l'arrêté du ministère des Finances n° 65n, le code de classification budgétaire est composé de 20 chiffres. Classiquement, ils peuvent être divisés en plusieurs groupes composés de 1 à 5 caractères :

№1-3

– code indiquant le destinataire auquel sont destinés les encaissements (Service fédéral des impôts territorial, caisses d'assurance et de pension). Par exemple, pour le paiement KBK pour l'impôt sur le revenu des personnes physiques en 2017 le numéro « 182 » est mis, pour les cotisations à la Caisse de pension – « 392 ».

№ 4

– afficher un groupe de reçus de caisse.

№5-6

– reflète le code des impôts. Par exemple, pour les primes d'assurance, la valeur « 02 » est indiquée, les droits d'accise et les primes d'assurance sont caractérisés par le chiffre « 03 », le paiement des droits de l'État est « 08 ».

№ 7-11

– les éléments révélateurs du poste et du sous-poste de revenu.

N°12 et 13– refléter le niveau du budget dans lequel les fonds sont prévus d'être injectés. Le code fédéral est « 01 », le code régional est « 02 ». Les institutions municipales se voient attribuer les numéros « 03 », « 04 » ou « 05 ». Les chiffres restants caractérisent les fonds budgétaires et d'assurance.

№14-17

– indiquer le motif de la transaction financière :

- effectuer le paiement principal – « 1000 » ;

- accumulation de pénalités – « 2 100 » ;

- paiement d'une amende – « 3000 » ;

- déduction des intérêts – « 2 200 ».

Les numéros 18 – 20 – reflètent la catégorie de revenus reçus par le ministère. Par exemple, les fonds destinés au paiement de l'impôt sont indiqués par le code « 110 » et les recettes gratuites – « 150 ».

Exemple. La société Sirius cotise à l'assurance contre les accidents et les maladies professionnelles pouvant survenir lors de l'exercice des fonctions professionnelles. Selon la situation, le BCC indiqué dans le document de paiement peut différer :

– 393 1 02 02050 07 1000 160 – lors du transfert de fonds en temps opportun ;

– 393 1 02 02050 07 2100 160 – en cas de paiement d'astreintes ;

– 393 1 02 02050 07 3000 160 – paiement de l'amende obligatoire.

Comment connaître le BCC d'une organisation ?

Pour les payeurs qui ont du mal à comprendre tous les chiffres, nous recommandons d'utiliser notre nouveau Annuaire KBK 2017. Il aidera le comptable en 2017 à remplir correctement les bulletins de versement nécessitant la présence d'une caisse enregistreuse. Le catalogue des BCC en cours pour 2017 est présenté sur notre site Internet sous forme de tableau. Des informations similaires peuvent être trouvées sur le site officiel du Service fédéral des impôts.

KBK pour les impôts et primes d'assurance en 2017

Ministère des Finances Par Arrêté du 07.12. 2016 n°230n a modifié les codes de nomenclature budgétaire : une correction mineure a été apportée pour certains, d'autres ont été exclus. Les changements sont entrés en vigueur le 1er janvier 2017. Ils couvrent notamment les sections suivantes :

- Impôt sur le revenu des sociétés – s’applique aux entreprises travaillant avec des sociétés étrangères et en percevant des revenus.

- USN – modifie les organisations concernées en utilisant l'objet fiscal « revenus moins dépenses ». L'impôt minimum et les paiements anticipés seront versés à un BCC distinct.

- Primes d'assurance - à partir de 2017, l'administration fiscale prendra en charge l'administration (à l'exception des cotisations pour accidents), donc la combinaison de certains chiffres va changer.

Parce que De nouveaux KBK apparaissent en 2017, les précédents deviendront invalides. À partir du 1er janvier 2017, le comptable ne pourra plus utiliser les anciennes valeurs même lors d'un paiement pour la période précédente, sinon les fonds ne seront pas considérés comme payés.

Notre service vous aidera à éviter les problèmes lors des transactions financières. Tableau KBK pour 2017, préparé par des financiers sur la base des données du ministère des Finances de la Fédération de Russie. Mais si le comptable utilise néanmoins les informations de 2016, l'erreur commise pourra être corrigée (le paiement devra être clarifié).

Remplir le KBK dans les bulletins de versement en 2017

Un paiement est un document de règlement sur la base duquel la banque effectue des retenues en espèces. Pour payer les impôts et les cotisations, le formulaire 0401060 est utilisé Lors du processus d'inscription, il est recommandé de suivre les règles de remplissage des coordonnées élaborées par l'arrêté du ministère des Finances n° 107n.

En 2017, le Service fédéral des impôts sera chargé de contrôler les impôts et les cotisations d'assurance ; les payeurs devront soumettre une déclaration unifiée (Loi fédérale n° 243-FZ). L'indicateur de code de classification budgétaire, reflété à la ligne n°104, est renseigné selon les règles précédentes. Le tableau montre certains des changements intervenus dans le système de paiement en 2017 :

| Numéro de ligne | Description | Caractéristiques du remplissage en 2017 |

| 16 | Destinataire | organisme territorial du Service fédéral des impôts |

| 22 | UIN (identifiant d'accumulation unique) | pour les paiements courants, il est mis à 0 |

| 106 | Base de paiement | le code est fixé conformément à l'article 7 de l'annexe 2 et à l'article 7 de l'annexe 3 de l'arrêté du ministère des Finances |

| 107 | Période d'imposition | À remplir de la même manière qu'un formulaire de paiement d'impôt |

| 108 | Numéro du document sur la base duquel le paiement est effectué | |

| 109 | Date du document sur la base duquel les fonds sont déduits |

Profiter Tableau KBK pour 2017 et comprenant clairement la structure des chiffres, le comptable sera en mesure d'effectuer tous les calculs correctement et en temps opportun. Vous pouvez simplifier votre travail et réduire le risque d'erreurs en remplissant des documents dans les services électroniques. Ce qui suit est un tableau des BCC actuels pour 2017.

| Impôt sur le revenu | |

|---|---|

| Impôt sur le revenu crédité au budget fédéral | impôts 182 1 01 01011 01 1000 110 |

| pénalités 182 1 01 01011 01 2100 110 | |

| amendes 182 1 01 01011 01 3000 110 | |

| intérêts 182 1 01 01011 01 2200 110 | |

| Impôt sur les bénéfices crédité aux budgets des entités constitutives de la Fédération de Russie | taxe 182 1 01 01012 02 1000 110 |

| bien 182 1 01 01012 02 2100 110 | |

| amendes 182 1 01 01012 02 3000 110 | |

| intérêts 182 1 01 01012 02 2200 110 | |

| Impôt sur les revenus perçus par les organisations russes sous forme de dividendes d'organisations russes | taxe 182 1 01 01040 01 1000 110 |

| bien 182 1 01 01040 01 2100 110 | |

| amendes 182 1 01 01040 01 3000 110 | |

| intérêts 182 1 01 01040 01 2200 110 | |

| Impôt sur les revenus perçus par les organisations russes sous forme de dividendes d'organisations étrangères | taxe 182 1 01 01060 01 1000 110 |

| bien 182 1 01 01060 01 2100 110 | |

| amendes 182 1 01 01060 01 3000 110 | |

| intérêts 182 1 01 01060 01 2200 110 | |

| Impôt sur le revenu sur les revenus perçus sous forme d'intérêts sur les titres de l'État et des communes | impôts 182 1 01 01070 01 1000 110 |

| bien 182 1 01 01070 01 2100 110 | |

| amendes 182 1 01 01070 01 3000 110 | |

| intérêts 182 1 01 01070 01 2200 110 | |

| Impôt sur les revenus perçus par des organisations étrangères sous forme de dividendes d'organisations russes | taxe 182 1 01 01050 01 1000 110 |

| bien 182 1 01 01050 01 2100 110 | |

| amendes 182 1 01 01050 01 3000 110 | |

| intérêts 182 1 01 01050 01 2200 110 | |

| Impôt sur le revenu sur les revenus des organisations étrangères non liées à des activités en Russie par l'intermédiaire d'un établissement stable (à l'exception des revenus perçus sous forme de dividendes et d'intérêts sur les titres de l'État et des municipalités) | taxe 182 1 01 01030 01 1000 110 |

| bien 182 1 01 01030 01 2100 110 | |

| amendes 182 1 01 01030 01 3000 110 | |

| intérêts 182 1 01 01030 01 2200 110 | |

| Impôt sur le revenu lors de la mise en œuvre des accords de partage de production conclus avant l'entrée en vigueur de la loi n° 225-FZ du 30 décembre 1995 et qui ne prévoient pas de taux d'imposition spéciaux pour créditer l'impôt spécifié au budget fédéral et aux budgets des entités constitutives de la Fédération de Russie | impôts 182 1 01 01020 01 1000 110 |

| bien 182 1 01 01020 01 2100 110 | |

| amendes 182 1 01 01020 01 3000 110 | |

| intérêts 182 1 01 01020 01 2200 110 | |

| T.V.A. | |

|---|---|

| TVA sur les biens (travaux, services) vendus en Russie | taxe 182 1 03 01000 01 1000 110 |

| pénalités 182 1 03 01000 01 2100 110 | |

| amendes 182 1 03 01000 01 3000 110 | |

| intérêts 182 1 03 01000 01 2200 110 | |

| TVA sur les marchandises importées en Russie (des républiques de Biélorussie et du Kazakhstan) | taxe 182 1 04 01000 01 1000 110 |

| pénalités 182 1 04 01000 01 2100 110 | |

| amendes 182 1 04 01000 01 3000 110 | |

| intérêts 182 1 04 01000 01 2200 110 | |

| TVA sur les marchandises importées en Russie (administrateur des paiements - Service fédéral des douanes de Russie) | taxe 153 1 04 01000 01 1000 110 |

| pénalités 153 1 04 01000 01 2100 110 | |

| amendes 153 1 04 01000 01 3000 110 | |

| intérêts 153 1 04 01000 01 2200 110 | |

| Impôt sur le revenu des personnes physiques (NDFL) | |

|---|---|

| Impôt sur le revenu des personnes physiques sur les revenus dont la source est un agent fiscal (à l'exception des revenus pour lesquels l'impôt est calculé et payé conformément aux articles 227, 227.1 et 228 du HR de la Fédération de Russie) | impôts 182 1 01 02010 01 1000 110 |

| pénalités 182 1 01 02010 01 2100 110 | |

| amendes 182 1 01 02010 01 3000 110 | |

| intérêts 182 1 01 02010 01 2200 110 | |

| Impôt sur le revenu des personnes physiques sur les revenus perçus par les citoyens enregistrés comme : – entrepreneurs individuels ; – les notaires privés ; – d'autres personnes exerçant une pratique privée conformément à l'article 227 HR de la Fédération de Russie | impôts 182 1 01 02020 01 1000 110 |

| bien 182 1 01 02020 01 2100 110 | |

| amendes 182 1 01 02020 01 3000 110 | |

| intérêts 182 1 01 02020 01 2200 110 | |

| Impôt sur le revenu des personnes physiques sous forme d'avances forfaitaires sur les revenus perçus par des non-résidents employés par des citoyens sur la base d'un brevet conformément à l'article 227.1 du Code des impôts de la Fédération de Russie | taxe 182 1 01 02040 01 1000 110 |

| bien 182 1 01 02040 01 2100 110 | |

| amendes 182 1 01 02040 01 3000 110 | |

| intérêts 182 1 01 02040 01 2200 110 | |

| Impôt sur le revenu des personnes physiques sur les revenus perçus par les citoyens conformément à l'article 228 du Code des impôts de la Fédération de Russie | taxe 182 1 01 02030 01 1000 110 |

| bien 182 1 01 02030 01 2100 110 | |

| amendes 182 1 01 02030 01 3000 110 | |

| intérêts 182 1 01 02030 01 2200 110 | |

| Impôt unique en simplification (USN) | |

|---|---|

| Impôt unique au régime fiscal simplifié ayant pour objet « revenus » | impôts 182 1 05 01011 01 1000 110 |

| bien 182 1 05 01011 01 2100 110 | |

| amendes 182 1 05 01011 01 3000 110 | |

| intérêts 182 1 05 01011 01 2200 110 | |

| Impôt unique du régime fiscal simplifié ayant pour objet « revenus moins dépenses » | |

| Impôt unique du régime fiscal simplifié ayant pour objet « revenus moins dépenses » (pour les périodes fiscales expirées avant le 1er janvier 2011) | taxe 182 1 05 01022 01 1000 110 |

| bien 182 1 05 01022 01 2100 110 | |

| amendes 182 1 05 01022 01 3000 110 | |

| intérêts 182 1 05 01022 01 2200 110 | |

| Impôt unique du régime fiscal simplifié ayant pour objet « revenus » (pour les périodes fiscales expirées avant le 1er janvier 2011) | impôts 182 1 05 01012 01 1000 110 |

| bien 182 1 05 01012 01 2100 110 | |

| amendes 182 1 05 01012 01 3000 110 | |

| intérêts 182 1 05 01012 01 2200 110 | |

| Impôt minimum dans le cadre du régime fiscal simplifié | impôts 182 1 05 01021 01 1000 110 |

| bien 182 1 05 01021 01 2100 110 | |

| amendes 182 1 05 01050 01 3000 110 | |

| intérêts 182 1 05 01050 01 2200 110 | |

| Impôt minimum du régime fiscal simplifié (payé (perçu) pour les périodes fiscales expirées avant le 1er janvier 2011) | taxe 182 1 05 01030 01 1000 110 |

| bien 182 1 05 01030 01 2100 110 | |

| amendes 182 1 05 01021 01 3000 110 | |

| intérêts 182 1 05 01021 01 2200 110 | |

| Primes d'assurance | ||

|---|---|---|

| But | KBK 2017 | KBK2016 |

| Cotisations de retraite | ||

| pour une pension d'assurance | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| pour une pension par capitalisation | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| pour le versement complémentaire aux pensions des membres d'équipage de conduite des aéronefs de l'aviation civile : – pour les périodes antérieures au 1er janvier 2017 | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02080 06 1010 160 | |

| pour le versement d'un complément de pension aux salariés des organisations de l'industrie charbonnière : – pour les périodes antérieures au 1er janvier 2017 | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02120 06 1010 160 | |

| d'un montant fixe pour une pension d'assurance (sur des revenus n'excédant pas le plafond) : – pour les périodes antérieures au 1er janvier 2017 | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02140 06 1110 160 | |

| d'un montant fixe pour une pension d'assurance (sur des revenus supérieurs au plafond) : – pour les périodes antérieures au 1er janvier 2017 | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02140 06 1210 160 | |

| pour la partie assurance de la pension du travail à taux supplémentaire pour les salariés de la liste 1 : | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02131 06 1010 160, si le tarif ne dépend pas de la cotisation particulière ; 182 1 02 02131 06 1020 160, si le tarif dépend de la cotisation particulière |

|

| pour la partie assurance de la pension du travail à taux supplémentaire pour les salariés de la liste 2 : | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02132 06 1010 160, si le tarif ne dépend pas de la cotisation particulière ; 182 1 02 02132 06 1020 160, si le tarif dépend du devis spécial |

|

| Cotisations à l'assurance sociale obligatoire | ||

| pour l'assurance contre les accidents du travail et les maladies professionnelles | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| en cas d'incapacité temporaire et en lien avec la maternité : – pour les périodes antérieures au 1er janvier 2017 | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02090 07 1010 160 | |

| Cotisations à l'assurance maladie obligatoire | ||

| dans FFOMS : | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02101 08 1013 160 | |

| en FFOMS d'un montant fixe : – pour les périodes de 2012 à 2016 inclus | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – pour les périodes postérieures au 31 décembre 2016 | 182 1 02 02103 08 1013 160 | |

| Taxe au titre du régime de taxation des brevets (PTS) | |

|---|---|

| Taxe perçue à l'occasion de l'exploitation d'un brevet, créditée aux budgets des communes urbaines | taxe 182 1 05 04010 02 1000 110 |

| bien 182 1 05 04010 02 2100 110 | |

| amendes 182 1 05 04010 02 3000 110 | |

| intérêts 182 1 05 04010 02 2200 110 | |

| Taxe perçue à l'occasion de l'exploitation d'un brevet, créditée aux budgets des communes | taxe 182 1 05 04020 02 1000 110 |

| bien 182 1 05 04020 02 2100 110 | |

| amendes 182 1 05 04020 02 3000 110 | |

| intérêts 182 1 05 04020 02 2200 110 | |

| Taxe perçue dans le cadre de l'utilisation du système de taxation des brevets, créditée aux budgets des villes fédérales de Moscou, Saint-Pétersbourg et Sébastopol | taxe 182 1 05 04030 02 1000 110 |

| bien 182 1 05 04030 02 2100 110 | |

| amendes 182 1 05 04030 02 3000 110 | |

| intérêts 182 1 05 04030 02 2200 110 | |

| Taxe perçue dans le cadre du recours au système de taxation des brevets, créditée aux budgets de l'agglomération à découpage intra-urbain | taxe 182 1 05 04040 02 1000 110 |

| bien 182 1 05 04040 02 2100 110 | |

| amendes 182 1 05 04040 02 3000 110 | |

| intérêts 182 1 05 04040 02 2200 110 | |

| Taxe perçue dans le cadre de l'application du régime de taxation des brevets, créditée aux budgets des quartiers intra-urbains | taxe 182 1 05 04050 02 1000 110 |

| bien 182 1 05 04050 02 2100 110 | |

| amendes 182 1 05 04050 02 3000 110 | |

| intérêts 182 1 05 04050 02 2200 110 | |

| Obligation de l'État | |

|---|---|

| Obligation de l'État sur les affaires examinées par les tribunaux arbitraux | impôts 182 1 08 01000 01 1000 110 |

| Obligation de l'État sur les affaires examinées par la Cour constitutionnelle de la Fédération de Russie | impôts 182 1 08 02010 01 1000 110 |

| Obligation de l'État sur les affaires examinées par les tribunaux constitutionnels (statutaires) des entités constitutives de la Fédération de Russie | impôts 182 1 08 02020 01 1000 110 |

| Obligation de l'État sur les affaires examinées par la Cour suprême de la Fédération de Russie | taxe 182 1 08 03020 01 1000 110 |

| Obligation de l'État d'enregistrer par l'État : – les organisations ; – les individus en tant qu'entrepreneurs ; – les modifications apportées aux documents constitutifs de l'organisation ; – liquidation d’une organisation et autres actions juridiquement significatives | impôts 182 1 08 07010 01 1000 110 |

| Obligation de l'État d'avoir le droit d'utiliser les noms « Russie », « Fédération de Russie » et les mots et expressions formés sur cette base dans les noms d'entités juridiques | taxe 182 1 08 07030 01 1000 110 |

| Obligation de l'État d'effectuer des actions liées à l'octroi de licences, avec certification dans les cas où une telle certification est prévue par la législation de la Fédération de Russie, créditée au budget fédéral | impôts 182 1 08 07081 01 0300 110 |

| Autres frais d'État pour l'enregistrement par l'État, ainsi que pour l'exécution d'autres actions juridiquement significatives | impôts 182 1 08 07200 01 0039 110 |

| Frais d'État pour la réémission d'un certificat d'immatriculation auprès de l'administration fiscale | impôts 182 1 08 07310 01 1000 110 |

| Amendes, sanctions, paiements pour dommages et intérêts | |

|---|---|

| Sanctions pécuniaires (amendes) en cas de violation de la législation sur les taxes et redevances, prévues à l'art. 116, 118, paragraphe 2 de l'art. 119, art. 119.1, clauses 1 et 2 de l'art. 120, art. 125, 126, 128, 129, 129.1, art. 129.4, 132, 133, 134, 135, 135.1 | impôts 182 1 16 03010 01 6000 140 |

| Sanctions pécuniaires (amendes) en cas de violation de la législation sur les impôts et taxes prévues à l'article 129.2 du Code des impôts de la Fédération de Russie | taxe 182 1 16 03020 02 6000 140 |

| Sanctions pécuniaires (amendes) pour les infractions administratives dans le domaine des impôts et taxes prévues par le Code de la Fédération de Russie sur les infractions administratives | taxe 182 1 16 03030 01 6000 140 |

| Sanctions pécuniaires (amendes) en cas de violation de la législation relative à l'utilisation d'équipements de caisse enregistreuse lors de paiements en espèces et (ou) de paiements par carte de paiement | impôts 182 1 16 06000 01 6000 140 |

| Sanctions pécuniaires (amendes) en cas de violation de la procédure de traitement des espèces, de réalisation de transactions en espèces et de non-respect des obligations de contrôle du respect des règles de réalisation des transactions en espèces | impôts 182 1 16 31000 01 6000 140 |

| Taxe foncière organisationnelle | |

|---|---|

| Taxe sur la propriété des organisations (sur la propriété non incluse dans le système unifié d'approvisionnement en gaz) | impôts 182 1 06 02010 02 1000 110 |

| pénalités 182 1 06 02010 02 2100 110 | |

| amendes 182 1 06 02010 02 3000 110 | |

| intérêts 182 1 06 02010 02 2200 110 | |

| Taxe sur la propriété des organisations (pour les biens inclus dans le système unifié d'approvisionnement en gaz) | impôts 182 1 06 02020 02 1000 110 |

| bien 182 1 06 02020 02 2100 110 | |

| amendes 182 1 06 02020 02 3000 110 | |

| intérêts 182 1 06 02020 02 2200 110 | |

| Taxe foncière | |

|---|---|

| Taxe foncière sur les parcelles situées dans les limites des communes intra-urbaines des villes fédérales | impôts 182 1 06 06 031 03 1000 110 |

| pénalités 182 1 06 06 031 03 2100 110 | |

| amendes 182 1 06 06 031 03 3000 110 | |

| intérêts 182 1 06 06 031 03 2200 110 | |

| Taxe foncière sur les parcelles situées à l'intérieur des limites des communes urbaines | taxe 182 1 06 06032 04 1000 110 |

| bien 182 1 06 06032 04 2100 110 | |

| amendes 182 1 06 06032 04 3000 110 | |

| intérêts 182 1 06 06032 04 2200 110 | |

| Taxe foncière sur les parcelles situées dans les limites des agglomérations urbaines | impôts 182 1 06 06033 13 1000 110 |

| bien 182 1 06 06033 13 2100 110 | |

| amendes 182 1 06 06033 13 3000 110 | |

| intérêts 182 1 06 06033 13 2200 110 | |

| Taxe foncière sur les parcelles situées dans les limites des communes urbaines avec division intra-urbaine | impôts 182 1 06 06032 11 1000 110 |

| bien 182 1 06 06032 11 2100 110 | |

| amendes 182 1 06 06032 11 3000 110 | |

| intérêts 182 1 06 06032 11 2200 110 | |

| Taxe foncière sur les parcelles situées dans les limites des quartiers intra-urbains | impôts 182 1 06 06032 12 1000 110 |

| bien 182 1 06 06032 12 2100 110 | |

| amendes 182 1 06 06032 12 3000 110 | |

| intérêts 182 1 06 06032 12 2200 110 | |

| Taxe foncière sur les parcelles situées dans les limites des territoires inter-agglomérations | taxe 182 1 06 06033 05 1000 110 |

| bien 182 1 06 06033 05 2100 110 | |

| amendes 182 1 06 06033 05 3000 110 | |

| intérêts 182 1 06 06033 05 2200 110 | |

| Taxe foncière sur les parcelles situées dans les limites des agglomérations rurales | impôts 182 1 06 06033 10 1000 110 |

| pénalités 182 1 06 06033 10 2100 110 | |

| amendes 182 1 06 06033 10 3000 110 | |

| intérêts 182 1 06 06033 10 2200 110 | |

| Taxes d'accise | |

|---|---|

| Droits d'accise sur l'alcool éthylique issu de matières premières alimentaires (à l'exception des distillats de vin, raisin, fruit, cognac, Calvados, whisky), produits en Russie | impôts 182 1 03 02011 01 1000 110 |

| pénalités 182 1 03 02011 01 2100 110 | |

| amendes 182 1 03 02011 01 3000 110 | |

| intérêts 182 1 03 02011 01 2200 110 | |

| Droits d'accise sur l'alcool éthylique provenant de matières premières non alimentaires produites en Russie | impôts 182 1 03 02012 01 1000 110 |

| pénalités 182 1 03 02012 01 2100 110 | |

| amendes 182 1 03 02012 01 3000 110 | |

| intérêts 182 1 03 02012 01 2200 110 | |

| Droits d'accise sur l'alcool éthylique provenant de matières premières alimentaires (vin, raisin, fruits, cognac, calvados, distillats de whisky) produites en Russie | impôts 182 1 03 02013 01 1000 110 |

| pénalités 182 1 03 02013 01 2100 110 | |

| amendes 182 1 03 02013 01 3000 110 | |

| intérêts 182 1 03 02013 01 2200 110 | |

| Droits d'accise sur les produits contenant de l'alcool fabriqués en Russie | impôts 182 1 03 02020 01 1000 110 |

| pénalités 182 1 03 02020 01 2100 110 | |

| amendes 182 1 03 02020 01 3000 110 | |

| intérêts 182 1 03 02020 01 2200 110 | |

| Taxes d'accise sur les produits du tabac produits en Russie | taxe 182 1 03 02030 01 1000 110 |

| bien 182 1 03 02030 01 2100 110 | |

| amendes 182 1 03 02030 01 3000 110 | |

| intérêts 182 1 03 02030 01 2200 110 | |

| Droits d'accise sur l'essence automobile produite en Russie | taxe 182 1 03 02041 01 1000 110 |

| bien 182 1 03 02041 01 2100 110 | |

| amendes 182 1 03 02041 01 3000 110 | |

| intérêts 182 1 03 02041 01 2200 110 | |

| Droits d'accise sur l'essence pure produite en Russie | taxe 182 1 03 02042 01 1000 110 |

| bien 182 1 03 02042 01 2100 110 | |

| amendes 182 1 03 02042 01 3000 110 | |

| intérêts 182 1 03 02042 01 2200 110 | |

| Droits d'accise sur les voitures particulières et les motos produites en Russie | taxe 182 1 03 02060 01 1000 110 |

| bien 182 1 03 02060 01 2100 110 | |

| amendes 182 1 03 02060 01 3000 110 | |

| intérêts 182 1 03 02060 01 2200 110 | |

| Droits d'accise sur le carburant diesel produit en Russie | taxe 182 1 03 02070 01 1000 110 |

| bien 182 1 03 02070 01 2100 110 | |

| amendes 182 1 03 02070 01 3000 110 | |

| intérêts 182 1 03 02070 01 2200 110 | |

| Droits d'accise sur les huiles moteur pour moteurs diesel et (ou) à carburateur (injection) produits en Russie | taxe 182 1 03 02080 01 1000 110 |

| bien 182 1 03 02080 01 2100 110 | |

| amendes 182 1 03 02080 01 3000 110 | |

| intérêts 182 1 03 02080 01 2200 110 | |

| Taxes d'accise sur les vins, les vins de fruits, les vins mousseux (champagne), les boissons à base de vin élaborées sans ajout d'alcool éthylique rectifié produit à partir de matières premières alimentaires, et (ou) les moûts de raisin ou d'autres fruits alcoolisés, et (ou) les distillats de vin, et ( ou) distillat de fruits produit en Russie | taxe 182 1 03 02090 01 1000 110 |

| bien 182 1 03 02090 01 2100 110 | |

| amendes 182 1 03 02090 01 3000 110 | |

| intérêts 182 1 03 02090 01 2200 110 | |

| Droits d'accise sur la bière produite en Russie | taxe 182 1 03 02100 01 1000 110 |

| bien 182 1 03 02100 01 2100 110 | |

| amendes 182 1 03 02100 01 3000 110 | |

| intérêts 182 1 03 02100 01 2200 110 | |

| Droits d'accise sur les produits alcoolisés contenant une fraction volumique d'alcool éthylique supérieure à 9 pour cent (à l'exception de la bière, des vins, des vins de fruits, des vins mousseux (champagnes), des boissons à base de vin produites sans addition d'alcool éthylique rectifié produit à partir de matières premières alimentaires, et (ou ) moût de raisin ou d'autres fruits alcoolisé, et (ou) distillat de vin et (ou) distillat de fruits) produits en Russie | taxe 182 1 03 02110 01 1000 110 |

| bien 182 1 03 02110 01 2100 110 | |

| amendes 182 1 03 02110 01 3000 110 | |

| intérêts 182 1 03 02110 01 2200 110 | |

| Droits d'accises sur les produits alcoolisés avec une fraction volumique d'alcool éthylique jusqu'à 9 pour cent inclus (à l'exception de la bière, des vins, des vins de fruits, des vins mousseux (champagne), des boissons à base de vin élaborées sans addition d'alcool éthylique rectifié produit à partir de matières premières alimentaires, et (ou) moût de raisin ou d'autres fruits alcoolisé, et (ou) distillat de vin, et (ou) distillat de fruits), produits en Russie | taxe 182 1 03 02130 01 1000 110 |

| bien 182 1 03 02130 01 2100 110 | |

| amendes 182 1 03 02130 01 3000 110 | |

| intérêts 182 1 03 02130 01 2200 110 | |

| Taxes d'accise sur les produits alcoolisés contenant une fraction volumique d'alcool éthylique supérieure à 9 pour cent (à l'exception de la bière, des vins, des vins de fruits, des vins mousseux (champagnes), des boissons à base de vin produites sans addition d'alcool éthylique rectifié produit à partir de matières premières alimentaires, et (ou ) moût de raisin ou d'autres fruits alcoolisé, et (ou) distillat de vin, et (ou) distillat de fruits), importés sur le territoire de la Russie | taxe 182 1 04 02110 01 1000 110 |

| bien 182 1 04 02110 01 2100 110 | |

| amendes 182 1 04 02110 01 3000 110 | |

| intérêts 182 1 04 02110 01 2200 110 | |

| Droits d'accise sur le fioul domestique produit à partir de fractions de diesel de distillation directe et (ou) d'origine secondaire, bouillant dans la plage de température de 280 à 360 degrés Celsius, produit en Russie | taxe 182 1 03 02210 01 1000 110 |

| bien 182 1 03 02210 01 2100 110 | |

| amendes 182 1 03 02210 01 3000 110 | |

| intérêts 182 1 03 02210 01 2200 110 | |