Pour mesurer la dette publique, évaluer son impact sur l'économie, ainsi que la possibilité de comparaison internationale, un certain nombre d'indicateurs et d'indicateurs de la dette publique ont été développés dans la pratique mondiale. Tous reposent sur trois données de base :

· dette nette , représentant le montant des prêts reçus par l'État pendant une certaine période, moins le montant des prêts remboursés pendant cette période (par opposition à dette brute , qui ne prend pas en compte les prêts remboursables) ;

· Avec le volume total de la dette publique ;

· taille dépenses pour le service et le paiement de la dette interne et externe .

La valeur annuelle de la dette nette, qui mesure la variation de la dette publique totale sur un an, est particulièrement intéressante pour évaluer les perceptions économiques et financières du gouvernement. Pour comparer l'état de la dette nette dans différents pays et pour différentes périodes de temps, il est calculé part du financement par crédit en pourcentage de la dette nette par rapport aux dépenses totales ou au PIB.

Le montant total de la dette publique est la somme de toutes les dettes nettes du passé. .

Dans la pratique mondiale, les indicateurs et indicateurs suivants sont utilisés.

|

dette nationale |

V% |

|

|

dette extérieure |

V% |

|

|

produit intérieur brut (PIB) |

||

|

dette extérieure |

V% |

|

|

exportation de biens et services |

||

|

coût du service de la dette extérieure |

V% |

|

|

exportation de biens et services |

||

|

paiements d'intérêts |

V% |

|

|

exportation de biens et services |

||

|

paiements d'intérêts sur la dette extérieure |

V% |

|

|

produit intérieur brut (PIB) |

||

|

période moyenne de circulation du gouvernement |

V% |

|

|

taux d'intérêt moyen pour le gouvernement |

V% |

|

|

paiements d'intérêts |

V% |

|

|

dette totale |

Les indices ci-dessus les plus couramment utilisés sont les trois premiers. Ils montrent comment le montant total de la dette est lié au PIB annuel, la dette extérieure aux recettes annuelles d'exportation et quelle part des recettes d'exportation du pays est consacrée au service de la dette extérieure. D’autres indicateurs sont moins utilisés pour diverses raisons, notamment en raison du manque de données statistiques pertinentes.

Dans certains pays, comme indiqué précédemment, des indices supplémentaires sont utilisés pour relier la dette extérieure à la dynamique de l'investissement intérieur, ainsi qu'au budget de l'État (déficit budgétaire).

Le plus courant est ratio dette/PIB (1). Cet indicateur détermine la possibilité d'assurer le service de la dette et de rembourser les paiements en utilisant le produit fabriqué d'une année donnée. S’il y a croissance du PIB, alors la croissance de la dette ne fait pas peur non plus. L’essentiel est que le taux de croissance du PIB ne soit pas en retard sur le taux de croissance de la dette.

Si des taux de croissance du PIB négatifs, voire nuls, sont observés, l'État est contraint de redistribuer des ressources monétaires en faveur du budget de l'État au moyen d'emprunts publics. De plus, si l'augmentation de la dette publique dépasse systématiquement le taux de croissance du PIB, il y a un changement dans la structure du portefeuille des investisseurs privés en faveur des titres de la dette publique, ce qui entraîne inévitablement une diminution des volumes relatifs de capital productif dans l'économie. dans son ensemble.

La valeur limite de l'indicateur n'est pas supérieure à 80 %. Bien que certains considérons que la note critique est de 50 %. Si le pays dépasse cette valeur- un indicateur de sa solvabilité douteuse, révélateur d'un endettement insoutenable.

Des scientifiques américains ont tenté de calculer le niveau optimal de dette américaine sans risque et les conséquences d'un écart par rapport à ce niveau pour le bien-être des Américains. Il s'est avéré que le niveau optimal est égal à la part moyenne de la dette dans le PIB pour la période d'après-guerre, c'est-à-dire 66 %, ce qui signifie que les conséquences d’un écart par rapport à celui-ci sont nulles. Par conséquent, « les inquiétudes concernant les niveaux élevés d’endettement aux États-Unis et peut-être dans d’autres économies sont infondées » (Rao Ayagari et Ellen McGretten).

Certains pays fixent des objectifs concernant la part de la dette dans le PIB, et lorsque cette part atteint l’objectif, la nature des décisions budgétaires change. Par exemple, le Royaume-Uni, l’Australie et la Nouvelle-Zélande tentent de définir l’atteinte d’un niveau d’endettement « raisonnable » comme objectif national. La Nouvelle-Zélande, en particulier, a utilisé un tel objectif pour justifier la limitation des dépenses et l’obtention d’un excédent durable. Le gouvernement a promis qu’une fois l’objectif atteint, les impôts seraient réduits. L'objectif a été atteint et les impôts ont été réduits.

Moyenne pour 1980–99 la part de la dette dans le PIB des pays du G7 était d'environ 64 % (tableau 4.1).

Le traité de Maastricht stipule que la dette des pays membres de l'Union européenne (UE) ne doit pas dépasser 60 % du PIB. Selon Ayagari et McGretten, le fardeau optimal de la dette des États-Unis d'après-guerre est de 66 %. Il y a peut-être quelque chose de rationnel derrière ce nombre (60+). Même en Israël, qui est loin de l’UE, cela est pris en compte. Contrairement aux pays qui ont signé le Traité de Maastricht, Israël ne dispose pas de référence formelle pour la part de la dette dans le PIB. Cependant, depuis 1990, les publications budgétaires de l'État se fixent pour objectif de réduire cette part. Le résultat de cette politique a été une diminution de la part de la dette dans le PIB Israël de 128 % en 1990 à 107 % en 1997, puis a légèrement augmenté

Cependant, les États-Unis et surtout le Canada ont porté pendant des années un endettement optimal beaucoup plus élevé (64 %) et n’ont jamais donné aux créanciers une raison de douter de leur solvabilité. Apparemment, il vaut mieux parler de chaque gouvernement ayant sa propre idée de la dette optimale.

Tableau 4.1

Ratios de dette publique des différents pays par rapport à leur PIB

V%

|

Allemagne |

|||||

Au milieu de l'année 1996, l'écart par rapport à la valeur seuil de ce coefficient était presque une fois et demie en Russie. Après août 1998, le PIB de la Russie en termes de dollars s'élevait à environ 200 milliards de dollars et ce chiffre était donc proche de 149 %. Actuellement, ce chiffre a considérablement diminué. En 2002, il était de 42 %, en 2003 il sera de 36 % et, selon les prévisions pour 2004, il sera de 27,7 %.

Le prochain indicateur que nous considérons est ratio de la dette extérieure au PIB (2). Ces dernières années, grâce aux conditions favorables sur les marchés mondiaux des matières premières en 2000-2001, ainsi qu'à la politique compétente du gouvernement de V. Poutine, qui a également réalisé une amélioration significative des relations avec l'Occident, le fardeau de la dette de la Russie a considérablement augmenté. diminué. Le fardeau de la dette de la Russie diminue, tant en termes absolus que par rapport au PIB, tandis que le service de la dette extérieure est assuré exclusivement à partir de ressources internes. La valeur de l’indicateur (2) pour la Russie est présentée dans le tableau. 4.2

Tableau 4.2

Ratio de la dette extérieure de la Russie par rapport au PIB

V%

|

Signification |

|

Pour évaluer le fardeau de la dette, l'indicateur est également important ratio dette extérieure/exportations (3). Cet indicateur caractérise dans quelle mesure le volume des exportations est comparable au volume de la dette extérieure du gouvernement. Il permet de juger dans quelle mesure un pays est capable de couvrir sa dette extérieure avec les recettes en devises provenant de ses exportations nationales. Évidemment, plus ce chiffre se situe à 100 % des recettes d’exportation, plus le pays est prospère en tant que débiteur mondial. Les pays dont le ratio dette extérieure/exportations est inférieur à 10-20 % sont considérés comme n’ayant aucune difficulté à rembourser leur dette extérieure. Pour les débiteurs traditionnellement problématiques, il peut dépasser 500 % (tableau 4.3).

Tableau 4.3

Le rapport de la dette extérieure des différents pays au volume de leurs exportations

en 2000

V%

|

Dette extérieure par rapport aux exportations |

|

|

Brésil |

|

|

Argentine |

|

|

Venezuela |

|

|

Indonésie |

|

Il est considéré comme normal que le montant de la dette dépasse les exportations, mais pas plus de 2 fois. À cette valeur ou à une valeur inférieure de cet indicateur, les recettes d'exportation seront suffisantes pour couvrir les emprunts extérieurs et la croissance de la dette ne constituera pas une menace sérieuse pour l'économie nationale.

Selon cet indicateur, la Russie se situe presque au niveau des États-Unis (150-200 %). Le ratio de la dette extérieure de la Fédération de Russie par rapport aux exportations a dépassé 150 % depuis 1998 et a atteint en 1999 une valeur record pour la période 1994-2000 – 177 %.

Toutefois, cet indicateur n'a pas encore dépassé le niveau critique et la forte augmentation enregistrée en 1998 et 1999 associé à la crise financière de 1998. Déjà en 2000, il y avait une diminution significative de la valeur de cet indicateur à 137 %. Cette tendance se poursuit encore aujourd’hui. En 2001 et 2002 Le ratio de la dette extérieure à la valeur des exportations était respectivement de 107,3% et 112,3%.

Cependant, un certain nombre de circonstances réfutent l’opinion sur la valeur « normale » de cet indicateur de dépendance à l’endettement d’un pays. Tout d'abord, la structure des exportations russes, dominée par deux biens - le gaz et le pétrole, dont les prix sont soumis à de fortes fluctuations - entraîne une évaluation négative en termes de recherche de sources de remboursement de la dette extérieure. En outre, le potentiel d’exportation du pays ne peut plus être augmenté au détriment des ressources énergétiques. Si en 1995-1996. l'expansion de leurs exportations vers les pays hors CEI a été soutenue principalement par la réduction des approvisionnements vers les pays de la CEI, cette source étant actuellement pratiquement épuisée ; De même, il n’est pas possible d’augmenter à grande échelle les exportations d’énergie en les détournant de la consommation intérieure sans réduire davantage la production intérieure. La Russie perd également progressivement ses avantages compétitifs dans les secteurs des combustibles et des matières premières en raison de l'augmentation constante des coûts d'exploration, de production et d'enrichissement des matières premières primaires. Dans notre pays, la production et la livraison de carburant et de matières premières continuent d'augmenter leurs prix à la fois en raison de la détérioration des conditions de production lors de leur déplacement vers des régions difficiles d'accès, et en raison de l'usure des équipements industriels et des pipelines qui nécessitent remplacement

Pour évaluer la dépendance à l’endettement, les indicateurs des dépenses consacrées au service de la dette extérieure sont également d’une grande importance. (4,5,6). Actuellement, les indicateurs les plus élevés pour le service externe La dette du Mexique s'élève à 21 milliards de dollars. par année. Le Brésil arrive deuxième– 20 milliards de dollars. La Russie occupe la huitième place. En 2004, le coût du service de la dette extérieure devrait s'élever à environ 8 milliards de dollars.

En pourcentage, l'indicateur (4) ne doit pas dépasser 20 à 25 %. Les pires positions dans cet indicateur se trouvent dans des pays comme la Hongrie (55%), l'Algérie (50%), le Mexique (45%) et le Brésil (40%).

Jusqu'à récemment, la Russie avait un indicateur relativement faible, proche du seuil. En 1995, ce chiffre n'était que de 6,5 %, en grande partie dû aux accords conclus par la Russie avec les clubs de créanciers de Paris et de Londres sur la restructuration des dettes soviétiques. Cependant, en 2000, ce chiffre a considérablement augmenté et s'élève à 27 % et se maintient aujourd'hui à ce niveau. Cela est dû au fait que la période de paiement de la dette extérieure a commencé. La Russie y est entrée avec une dette extérieure bien supérieure à celle qui a mis l’Union soviétique en faillite. Conformément au calendrier de remboursement et de service de la dette extérieure de la Fédération de Russie pour 1999-2007. la charge sur le budget augmente considérablement et le ratio des paiements pour le service de la dette extérieure par rapport aux exportations, ainsi que l'indicateur suivant, peuvent dépasser des niveaux critiques.

Le prochain indicateur important pour évaluer la gravité de la dette extérieure est rapport entre le montant des paiements destinés au service de la dette extérieure et la valeur du PIB (6) , montrant quelle part du PIB est utilisée pour rembourser les obligations de la dette extérieure de l’État. La valeur seuil de cet indicateur est de 5 %. Pour la Fédération de Russie, en fait, entre 1994 et 2001. le ratio des paiements pour le service de la dette extérieure par rapport à la valeur du PIB n'a pas dépassé la limite dangereuse, soit en moyenne 2,33 % par an. En 2002, l'indicateur était de 2,5%, en 2003 de 2,3%.

Tableau 4.4

Dette publique par habitant de certains pays

(données 1999)

en dollars américains

|

Signification |

|

|

Allemagne |

|

Indicateurs ( 7, 8, 9) permettent de tirer une conclusion sur la structure de la dette publique.

L'indicateur est également important "l'ampleur de l'impact externe dette par habitant". Cet indicateur reflète plus précisément le degré de dépendance économique étrangère du pays que la valeur absolue de la dette extérieure. Cet indicateur en Russie est près de 12 fois inférieur à l'indicateur correspondant en Suède et plus de 3 fois inférieur à celui des États-Unis (tableau 4.4).

Les principaux analystes occidentaux (E. Domar ) lorsqu'ils étudient la question de l'ampleur de la dette publique, ils tirent les conclusions suivantes

1. Il convient d'envisager la question des limites de la dette publique (ainsi que son impact sur l'économie) non sur la base de données absolues (telles que le volume de la dette totale, l'ampleur du déficit budgétaire, etc. ) en tant que catégorie distincte, mais, si possible, en relation avec d'autres indicateurs macroéconomiques de l'état de l'économie nationale. Il est donc logique de parler de la dette publique comme d’un « problème relatif », c’est-à-dire sur un problème, dont la gravité et les méthodes de résolution dépendent largement de l’état d’autres indicateurs du développement économique du pays.

2. Même une valeur absolue toujours croissante de la dette publique ne pèse pas nécessairement sur la politique budgétaire future en raison d’éventuelles augmentations des taux d’imposition et de l’augmentation des dépenses publiques associées au service de la dette publique. Le quota fiscal nécessaire pour financer ces dépenses, malgré l’augmentation absolue de la dette publique totale, pourrait rester constant, voire diminuer. La principale valeur stratégique dans le cas d'un taux d'intérêt fixe et de la part de la dette dans le produit brut est le niveau de croissance économique.

3. A volume de produit national brut constant (ce qui correspond à une croissance économique nulle), le quota fiscal nécessaire au financement des intérêts de la dette publique atteint 100 %, et cette limite est atteinte sur une période de temps assez importante. Dans le cas de taux de croissance économique positifs constants, la valeur limite du ratio des paiements d'intérêts sur les obligations de la dette publique par rapport au PNB correspondra au niveau de la dette nouvellement créée dans le produit national brut.

4. Si le niveau des taux d'intérêt est nettement supérieur au taux de croissance du produit national ou en cas de baisse (ce qui est très typique des pays à économie en transformation, mais encore difficile à imaginer à long terme), le le coût du service de la dette publique dépasse le volume des nouveaux prêts publics. Même en supposant que tous les prêts reçus par l’État soient utilisés pour payer les intérêts des anciennes dettes, l’État sera toujours contraint d’utiliser des fonds supplémentaires du budget de l’État pour assurer le service de sa dette.

En résumé, on peut dire que l'analyse réalisée considère le problème des limites de la dette publique dans une large mesure comme un problème de croissance économique. Plus le taux de croissance économique est élevé et plus les taux d'intérêt réels sont bas, plus le gouvernement peut facilement recourir aux emprunts pour financer ses dépenses. Dans le cas d'une économie stagnante, l'État est confronté à des difficultés importantes pour assurer le service et la gestion de la dette publique (notamment en ce qui concerne les prêts publics sur le marché des capitaux) et le problème de la définition et de l'établissement des limites de la dette publique devient pertinent.

En conclusion, je voudrais citer quelques faits supplémentaires qui illustrent cette idée. En 2003, la dette extérieure des États-Unis était déjà 52 fois supérieure à la dette extérieure de la Fédération de Russie. Cependant, étant donné que le budget américain est 33 fois supérieur à celui de la Russie (les dépenses de défense américaines à elles seules sont 15 fois supérieures à l'ensemble du budget de la Fédération de Russie) et que les réserves d'or et de devises s'élèvent à 57 % du monde (1ère place). dans le monde), cela n'affecte en rien la position des États-Unis en tant que débiteur (tableau 4.5).

Tableau 4.5

Liste des pays ayant la dette extérieure la plus importante

(par ordre décroissant)

|

Brésil |

|

|

Australie |

|

|

Corée du Sud |

|

|

Indonésie |

|

|

Argentine |

|

Formellement, selon certains indicateurs, le niveau de la dette publique russe ne dépasse pas les valeurs critiques. Mais les valeurs seuils données sont celles des pays à économie de marché très développée. Lorsqu’ils étaient au même niveau de développement (en termes de PIB par habitant) que la Russie moderne, leur dette publique était nettement inférieure. La place de la Fédération de Russie par rapport à cet indicateur (PIB par habitant) selon l'Organisation de coopération et de développement économiques (OCDE) pour 1999 peut être déterminée à partir du tableau. 4.6.

Tableau 4.6

Résultats de la comparaison des niveaux de vie

pays les plus développés du monde en 1999

|

PIB par habitant |

Lieu de campagne |

||

|

Luxembourg |

|||

Suite du tableau. 4.6

|

Norvège |

||

|

Suisse |

||

|

Islande |

||

|

Pays-Bas |

||

|

Irlande |

||

|

Australie |

||

|

Allemagne |

||

|

Finlande |

||

|

Royaume-Uni |

||

|

Nouvelle-Zélande |

||

|

Portugal |

||

|

Slovénie |

||

Fin de tableau. 4.6

|

Slovaquie |

||

|

Croatie |

||

|

Bulgarie |

||

|

Macédoine |

||

|

Russie |

||

Compte tenu de la structure négative des exportations russes, ainsi que de l'augmentation des paiements pour le paiement et le service de la dette extérieure, nous pouvons dire qu'en fait le volume des obligations de la dette extérieure de la Russie est critique et, selon l'économiste de premier plan I.V. Kudryashova, constitue une menace réelle pour sa sécurité économique nationale.

La dette extérieure a toujours constitué un lourd fardeau pour la Russie. Cela est principalement dû au fait qu'elle a hérité d'un montant important de dette extérieure de l'URSS, ce qui est en partie devenu la raison pour laquelle elle a attiré de nouveaux emprunts extérieurs, notamment pour assurer le service de la dette de l'ex-URSS. Les plus grandes difficultés liées au service de la dette extérieure du gouvernement russe sont apparues après la crise économique de 1998. En 1998, seuls 9,1 milliards de dollars sur 14,6 milliards ont été payés au titre de la dette extérieure de la Fédération de Russie.

Une partie importante de la dette du pays a fait l'objet d'une restructuration. Lorsqu'on parle des euro-obligations du ministère russe des Finances, il faut comprendre qu'il n'existe qu'une partie des « euro-obligations classiques », puisque la plupart d'entre elles sont une forme de restructuration de la dette dans le cadre des GKO et du Club des créanciers de Londres. Cependant, l'émission de ces euro-obligations, d'une part, a permis de restructurer une partie de la dette existante, et d'autre part, elle a durci les exigences de service, puisqu'en cas de retard sur les euro-obligations, des sanctions assez sévères pourraient être appliqué à notre pays. Aux termes du réenregistrement de la dette auprès du Club des créanciers de Londres, environ un tiers du montant de la dette devait être annulé. Ainsi, le ministère russe des Finances a émis des euro-obligations d'une durée de 10 et 30 ans.

Une partie de la dette extérieure est représentée par des obligations interétatiques, qui nécessitent des négociations difficiles. Il y a des aspects positifs : il existe déjà un accord sur la réévaluation des dettes de l'URSS envers la RDA (dans le cadre du nouvel accord, ce montant est de 500 millions d'euros, soit 12,5 fois moins que le précédent, et sera remboursé dans les trois ans ), le remboursement de la dette avec livraison de matières premières a été convenu avec la Finlande, des négociations similaires sont en cours avec l'Italie. La dette est principalement à court terme. Son remboursement est effectué sur le budget fédéral. Il existe des problèmes dans les relations avec les pays de la CEI, dont la dette au titre des nouvelles créances russes s'élève à environ 6 milliards de dollars. Il s'agit d'une réserve pour les opérations de compensation, reconnaissance de l'option zéro par rapport aux créances et obligations des républiques de l'ex-URSS. . Par exemple, grâce au Club de Paris, il a été possible d'amener la Géorgie à reconnaître l'option zéro et à décider de rembourser ses dettes envers la Russie.

Les responsables russes ont soulevé à plusieurs reprises la question de la nécessité de restructurer la dette de l'ex-URSS, mais les créanciers ont exigé le respect du calendrier de paiement. L'une des principales raisons de ce comportement des créanciers réside dans les indicateurs macroéconomiques de la Russie. Par exemple, selon le Comité national des statistiques, le taux de croissance du PIB en 2000 était de 8,3 % et l'excédent budgétaire de l'État était de 207,4 milliards de roubles.

La balance commerciale de la Russie est traditionnellement positive. En 2000, elle s'élevait à 60,7 milliards de dollars, et les exportations pour la même période s'élevaient à 105,6 milliards de dollars, soit Au 1er janvier 2001, la dette totale du gouvernement fédéral n'était que 2,1 fois supérieure à la balance commerciale annuelle et 1,2 fois supérieure aux exportations. Le refus des créanciers de restructurer la dette de l’ex-URSS était donc tout à fait logique. Toutefois, outre les paiements relativement modestes de 2000, d’importants paiements au titre de la dette extérieure arriveront dans un avenir proche, avec un pic de paiements en 2003.

Dette publique intérieure

Sous l'état dette intérieure fait référence aux titres de créance de la Fédération de Russie en tant qu'emprunteur ou garant du remboursement des prêts par d'autres emprunteurs à des résidents (personnes morales et personnes physiques) ou à des non-résidents, exprimés dans la monnaie de la Fédération de Russie.

La structure de la dette intérieure de l'État de la Fédération de Russie comprend les principaux éléments suivants :

1) titres de créance du marché. Il s'agit notamment des titres d'État émis par l'État et librement négociés sur le marché intérieur. Il s’agit d’obligations gouvernementales à court terme (GKO) ; obligations d'emprunt fédérales à rendement de coupon variable (OFZ-PK) ; prêt d'épargne du gouvernement; obligations d'emprunt fédérales à revenu de coupon constant (OFZ-PD) ; obligations d'emprunt fédérales à revenu de coupon fixe (OFZ-FK); obligations d'État hors marché (OGNZ); factures du ministère des Finances de la Fédération de Russie, etc.;

2) les titres de créance non négociables sont des obligations qui ne peuvent être librement achetées et vendues. Ceux-ci incluent :

Certains types de prêts accordés à la population, par exemple le prêt cible 1990 ; dépôts et chèques ciblés pour les voitures, etc. ;

Titres de créance ciblés pour l'épargne garantie des citoyens de la Fédération de Russie ;

Dette du gouvernement de la Fédération de Russie sur les prêts reçus de la Banque centrale de la Fédération de Russie (par exemple, pour couvrir le déficit budgétaire de 1991 à 1994), y compris la dette sur intérêts ;

Dette des entreprises de certaines industries, convertie en dette intérieure de l'État (par exemple, dette du complexe agro-industriel, convertie en lettre de change du ministère des Finances de la Fédération de Russie ; dette des entreprises de l'industrie textile d'Ivanovo région ; dette pour financer les coûts de constitution d'une réserve de mobilisation, convertie en lettre de change du ministère des Finances de la Fédération de Russie envers la Caisse de retraite, etc. );

3) les garanties de l'État et les garanties fournies par le gouvernement fédéral, les entités constitutives de la Fédération de Russie et les municipalités.

La croissance de la dette intérieure de la Fédération de Russie dans les années 90. devait sortir en 1993-1998. des titres d'État pour couvrir le déficit budgétaire et l'acceptation de la dette publique pour la dette née avant et immédiatement après l'effondrement de l'URSS. Tout le sous-financement budgétaire actuel a également été annulé en tant que dette publique, acquérant des formes de substitution sous forme de dettes réémises envers des entreprises du complexe agro-industriel, du textile, de l'industrie pétrolière, etc.

En 1995, 60 % du déficit budgétaire de l’État était financé uniquement par le placement d’obligations d’État. En octobre 1997, la dette intérieure, émise en GKO-OFZ et en obligations d'épargne, atteignait 12,5 à 13 % du PIB. En 1998, lorsque le marché des titres publics s'est effondré, tous les non-paiements sur les titres publics représentaient une part importante de la dette intérieure du gouvernement russe.

Une part importante est aujourd'hui constituée d'indemnisations de la population en lien avec la dépréciation des dépôts. En 1991, conformément au décret du Président de l'URSS du 22 mars 1991 n° UP-1708 « Sur l'indemnisation de la population pour les pertes résultant de la dépréciation de l'épargne liée à une augmentation ponctuelle des prix de détail, " Le premier versement d'indemnisation a été effectué pour tous les types de dépôts existants, sur la base de leur solde au 1er mars 1991. Il a été calculé comme un versement de 40 % sur le solde du dépôt.

Conformément au décret du Président de la Fédération de Russie du 24 décembre 1993 n° 2297 « Sur l'indemnisation unique des déposants des Caisses d'épargne qui avaient des dépôts au 1er janvier 1992 » en 1994, une deuxième compensation a été réalisée pour l'épargne dépréciée des citoyens. Dans le même temps, les soldes des dépôts au 1er janvier 1992 ont été multipliés par 3.

Depuis 1996, le gouvernement de la Fédération de Russie élabore chaque année une procédure d'indemnisation préliminaire des dépôts de certaines catégories de citoyens à la Caisse d'épargne à compter du 20 juin 1991. En 1996, le paiement d'une indemnisation préliminaire par la Sberbank pour les dépôts garantis a commencé avec la catégorie des citoyens nés en 1916 et avant . Aujourd'hui, le cercle des personnes ayant droit à une indemnisation préliminaire pour les dépôts auprès de la Banque d'épargne de la Fédération de Russie s'élargit progressivement.

En 2006, il est prévu de verser une indemnisation préliminaire pour les dépôts (contributions) d'un montant pouvant aller jusqu'à 1 000 roubles. citoyens de la Fédération de Russie nés en 1953 inclus, personnes handicapées du groupe II nées en 1960 inclus.

Les citoyens de la Fédération de Russie nés en 1940 inclus (y compris les héritiers appartenant à ces catégories de citoyens) bénéficient d'une indemnisation à hauteur du solde du dépôt à la Sberbank de Russie au 20 juin 1991 et de cotisations aux organismes d'assurance publics à compter du 20 juin 1991. 1er janvier 1992 Les citoyens de la Fédération de Russie nés en 1930 inclus, en plus de l'indemnisation spécifiée, bénéficient également du paiement d'une recompensation à hauteur du solde des dépôts (contributions). En cas de décès du propriétaire des dépôts (contributions), il est prévu de continuer à verser une indemnité pour les services funéraires à hauteur de 6 000 roubles.

Actuellement, les grands principes de la politique d'État de la Fédération de Russie dans le domaine des emprunts intérieurs sont les suivants :

1. Remplacement de la dette extérieure de l'État de la Fédération de Russie par des emprunts internes, c'est-à-dire qu'une augmentation du montant de la dette intérieure de l'État dans les années à venir sera due à son utilisation pour rembourser la dette extérieure.

2. Extension des conditions d'emprunt. Actuellement, il est prévu d'abandonner les emprunts à court terme (jusqu'à 1 an) et de passer au service des titres à moyen et long terme. Pour résoudre ce problème, le rendement des titres à court terme sera réduit à 6,5 % par an et le rendement des titres à moyen et long terme augmentera à 8,5 - 10,5 %. Il est prévu qu'en 2006, les emprunts à moyen et long terme représenteront environ 96 % du volume d'emprunt prévu.

3. Augmenter le niveau de liquidité du marché et élargir le cercle des « investisseurs actifs ». À cette fin, le ministère des Finances de la Fédération de Russie et la Banque de Russie ont préparé conjointement un programme visant à introduire l'institution de spécialistes en valeurs primaires et d'émissions standard sur le marché GKO-OFZ. En particulier, il est actuellement envisagé que la Caisse de retraite de la Fédération de Russie devienne l'un des investisseurs actifs sur le marché des titres publics. A cet effet, en 2004, il a été décidé de réaliser le premier placement d'un nouveau type de titres d'État - les obligations d'épargne d'État - GSO. Certains de ces titres seront utilisés pour investir l'épargne-pension.

La dette intérieure de l'État est un outil important pour la redistribution des revenus dans la société et la mobilisation de fonds temporairement libres des citoyens et des entreprises. Avec son aide, l'État peut réguler de nombreux processus économiques, notamment le niveau des intérêts des prêts, le degré d'activité d'investissement, etc.

En règle générale, le montant de la dette intérieure n’a pas de limites clairement définies pouvant être considérées comme critiques. Cela s’applique davantage à la dette extérieure. Le montant maximum de la dette intérieure, d'une part, est déterminé par la capacité de l'État à la rembourser, et d'autre part, dépend de la tolérance de la population à l'égard du fait même d'avoir une dette, d'être prête à la supporter. avec sa taille et le fait que l'État n'est pas pressé de le rembourser.

Finances publiques : concept et fonctions

Les finances publiques sont un ensemble de relations économiques entre l'État et la société qui naissent dans la circulation de l'argent réel, au cours desquelles la collecte et l'utilisation de fonds ont lieu pour répondre aux besoins de l'État dans l'intérêt de l'ensemble de la société.

Fonctions des finances publiques : -redistribution (redistribution du revenu national entre la population, les entreprises et l'État ; sphères productives et non productives de l'économie ; entre secteurs de production matérielle ; entre régions du pays ; entre groupes sociaux, etc.) ; -reproductif (prévoit la participation de l'État à la reproduction du travail, des ressources naturelles, matérielles, financières et autres, au développement de la science, des infrastructures sociales et industrielles, à la stimulation du développement économique, etc.) ; -régulateur; -stimulant (se résume à l'intérêt de toutes les entités associées à la formation et à la dépense des ressources financières de l'État pour un travail plus efficace et productif, pour accélérer le progrès scientifique et technique et accroître la compétitivité des produits tant sur les marchés nationaux qu'étrangers) ; - planifié (mis en œuvre dans le processus d'élaboration et d'exécution des budgets à tous les niveaux, ainsi que grâce à des fonds extrabudgétaires) ; -contrôle; -social (les finances de l'État visent à résoudre les problèmes sociaux (assurer l'emploi de la population, entretenir les personnes handicapées, réduire les inégalités sociales)).

Budget de l'État : essence et signification

Budget de l'État- le maillon leader du système financier et la principale catégorie financière. Les relations financières que l'État entretient avec les personnes morales et physiques sont dites budgétaires. La spécificité de ces relations dans le cadre des relations financières est que, d'une part, elles naissent dans le processus de distribution, dont l'État (représenté par les autorités compétentes) est un acteur indispensable, et d'autre part, elles sont associées à la formation et à l'utilisation de un fonds de fonds centralisé, conçu pour répondre aux besoins nationaux.

Les relations budgétaires se caractérisent par une grande diversité, car elles médiatisent différentes directions du processus de répartition (entre secteurs de l'économie, sphères d'activité publique, secteurs de l'économie nationale, territoires du pays) et couvrent tous les niveaux de gestion (État, républicain , locale).

Les relations budgétaires sont par nature objectives. Cela est dû au fait qu'une certaine part du PIB doit être concentrée chaque année entre les mains de l'État, nécessaire pour répondre aux besoins socioculturels des citoyens, résoudre les problèmes de défense et couvrir les coûts généraux de l'administration publique.

En cours de fonctionnement, les relations budgétaires reçoivent une incarnation matérielle correspondante ; ils sont matérialisés (incarnés) dans le fonds budgétaire du pays, qui possède une structure organisationnelle complexe. La valeur spécifique du fonds budgétaire, reflétant le degré de centralisation des finances. Pour une utilisation efficace de la finance, il est d'une grande importance d'effectuer une planification et des prévisions financières, une conception normative des méthodes appliquées d'organisation des relations financières (impôts, dépenses, etc.), en surveillant l'application correcte des différents types, formes et méthodes. des relations financières. Ainsi, les principaux maillons (éléments) du mécanisme financier sont :

Planification et prévisions financières ;

Indicateurs financiers, normes, standards et limites ;

Gestion financière ;

Leviers financiers, incitations et sanctions ;

Contrôle financier ;

Législation financière.

En fonction des caractéristiques des unités individuelles de l'économie sociale et sur la base de l'identification des sphères et des liens des relations financières, le mécanisme financier est divisé en mécanisme financier des entreprises et des organisations commerciales, mécanisme d'assurance, mécanisme de fonctionnement des services publics. finances, etc À leur tour, chacune de ces zones comprend des unités structurelles distinctes. Par exemple, le mécanisme des finances publiques est divisé en mécanisme budgétaire et mécanisme de fonctionnement des fonds extrabudgétaires, etc.

L'ensemble des relations budgétaires liées à la constitution et à l'utilisation du fonds budgétaire du pays constitue la notion de budget de l'État. Selon l'essence économique, le budget de l'État est il s'agit d'un ensemble de relations économiques qui se développent entre l'État et les personnes morales et physiques concernant la redistribution du revenu national _(partiellement et richesse nationale) dans le cadre de la constitution et de l'utilisation d'un fonds budgétaire destiné à financer l'économie nationale, les événements socioculturels, les besoins de la défense et de l'administration publique.

Étant une forme économique d'existence de relations de distribution réelles et objectivement déterminées, remplissant un objectif social spécifique pour répondre aux besoins de la société et de ses structures étatiques-territoriales, le budget peut être considéré comme une catégorie économique indépendante. Cette catégorie faisant partie de la finance, elle se caractérise par les mêmes caractéristiques inhérentes à la finance dans son ensemble, mais en même temps présente des caractéristiques qui le distinguent des autres domaines et liens de relations financières. Ces fonctionnalités incluent les éléments suivants :

Le budget de l'État est une forme économique particulière de relations de redistribution associée au partage d'une partie du PIB entre les mains de l'État et à son utilisation afin de répondre aux besoins de l'ensemble de la société et de ses différentes formations étatiques-territoriales ;

Avec l'aide du budget, il y a moins souvent une redistribution du revenu national - la richesse nationale entre les secteurs de l'économie nationale, les territoires du pays et les sphères de l'activité publique ;

Les proportions de redistribution budgétaire de la valeur, dans une plus grande mesure que les autres maillons, sont déterminées par les besoins d'une reproduction élargie dans son ensemble et les tâches auxquelles la société est confrontée à chaque étape historique de son développement ;

Le domaine de l'allocation budgétaire occupe une place centrale dans la composition des finances publiques, ce qui s'explique par la position clé du budget par rapport aux autres volets.

Budget de l'État du point de vue de l'essence économique Peut être être considéré en tant que catégorie économique indépendante, et avec positions d'établissement législatif de la base financière de l'État - comme son plan financier.

L'essence du budget de l'État en tant que catégorie économique est réalisée à travers fonctions de distribution (redistribution) et de contrôle.

Grâce au premier, les fonds sont concentrés entre les mains de l’État et utilisés pour répondre aux besoins nationaux ; la seconde permet de savoir dans quelle mesure les ressources financières de l'État sont disponibles en temps opportun et pleinement, comment les proportions évoluent réellement dans la répartition des fonds budgétaires et si elles sont utilisées efficacement.

Déficits et excédents du budget de l'État et sources permettant de les couvrir

Déficit budgétaire- l'état du budget, caractérisé par un excédent du volume des obligations de dépenses prévues au budget par rapport au volume des recettes qui y sont prévues et conduisant à la formation d'un solde budgétaire négatif.

Le déficit budgétaire doit être équilibré, pour lequel il existe un certain nombre de méthodes spéciales.

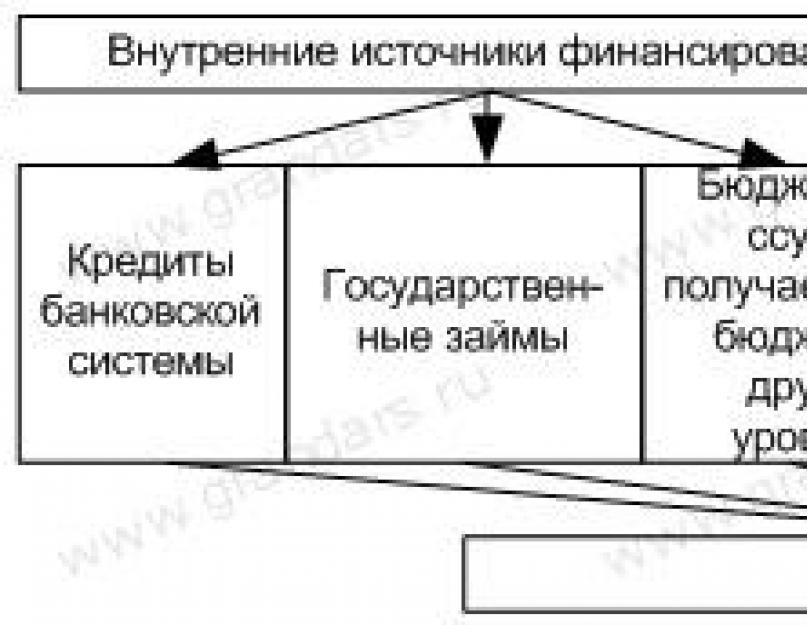

Le mécanisme de formation d'un déficit ou d'un excédent du budget de l'État peut être présenté comme suit (Fig. 31) :

Équilibré budget - égalité des recettes et des dépenses budgétaires.

Pénurie le budget est un excédent de dépenses budget de l'État sur ses revenus.

Surplus budget - l'excédent des recettes budgétaires sur les dépenses.

L'apparition d'un déficit budgétaire n'est pas une situation idéale pour économie nationale. Couvrir le déficit budgétaire réalisé selon des modalités financières particulières :

libération de suppléments masse monétaire (inflation);

émission d'obligations d'État (dette intérieure) ;

financement et prêts à d'autres États ( dette extérieure).

Tous sources le financement du déficit budgétaire de l'État peut être représenté comme suit (Fig. 32) :

Riz. 32. Structure des sources de financement du déficit budgétaire de l'État

Le déficit budgétaire de l’État est un indicateur de la « mauvaise santé » de l’économie nationale. Il fait l'objet d'une réglementation allant dans le sens de la réduction.

Les mesures générales visant à réguler (réduire) le déficit budgétaire de l'État sont :

réorganisation système fiscal vers une augmentation de son efficacité ;

restructuration de la dette extérieure du gouvernement ;

renforcer le contrôle des dépenses des fonds budgétaires ;

réduire les dépenses budgétaires consacrées aux subventions aux industries non rentables ;

rationaliser le système actuel de prestations sociales.

Il est extrêmement rare, lors de l'élaboration d'un budget, que l'État se développe à l'opposé du déficit budgétaire - il surplus, c'est-à-dire l'excédent des revenus sur les dépenses.

Si un pays connaît un déficit budgétaire depuis plusieurs années, la première étape pour le réguler est de créer un excédent budgétaire ou de développer des opportunités pour réduire les déficits à long terme.

Une attention particulière devrait être accordée à la notion d’« excédent primaire ». Ce concept est utilisé pour évaluer les possibilités de réduction de la dette publique.

Excédent primaire signifie que les recettes budgétaires moins les emprunts doivent dépasser les dépenses diminuées du montant du service dette publique(intérêts et remboursement du principal).

Un excédent primaire montre qu'une partie des recettes budgétaires sert à rembourser la dette publique (c'est-à-dire que les recettes budgétaires moins les emprunts sont supérieures aux dépenses budgétaires moins les paiements sur la dette publique).

En réalité, cela signifie ce qui suit :

DB - K > RB - OGD,

Base de données- les recettes du budget de l'État ;

À- les prêts et emprunts ;

RB- les dépenses du budget de l'Etat ;

Autres ministères- service dette nationale(paiement des intérêts et remboursement de la partie capital des dettes).

En cas d'excédent budgétaire, lors de l'élaboration d'un budget conformément à l'article 88 du Code budgétaire de la Fédération de Russie, vous devez :

réduire l'attrait des revenus provenant de la vente des biens de l'État ;

prévoir l'allocation de fonds budgétaires pour le remboursement supplémentaire des dettes ;

augmenter les dépenses budgétaires, notamment en transférant une partie des recettes vers des budgets d'autres niveaux.

Une mesure possible est réduction des recettes fiscales budgétaires.

Pendant la préparation et la révision budget Il se peut que le budget soit réduit en cas d'excédent des dépenses sur les revenus, c'est-à-dire en cas de déficit.

Dans la pratique mondiale, le niveau sûr du déficit budgétaire est considéré comme son volume pas plus de 3% dePIB . En 1991-1999 Les déficits budgétaires en Russie étaient importants. En 1997, le déficit a été particulièrement important et le Parlement a été contraint de suspendre les dépenses budgétaires.

Si un budget déficitaire pour l'année suivante est adopté, les sources de financement du déficit budgétaire sont simultanément approuvées.

Les sources de financement du déficit budgétaire fédéral sont :1. Sources internes, à savoir :

prêts reçus d'établissements de crédit en roubles;

prêts gouvernementaux effectués par l'émission de titres pour le compte de la Fédération de Russie ;

Dans le processus de gestion de la dette extérieure, la Russie est confrontée à la nécessité de résoudre les problèmes suivants :

- 1. Maintenir la dette extérieure à un niveau garantissant la préservation de la sécurité économique du pays.

- 2. Contrôler le calendrier de paiement de la dette afin qu'il n'y ait pas de périodes de pointe et que les principaux paiements tombent aux moments de croissance économique attendue.

- 3. Minimiser le coût de la dette en prolongeant la durée d'emprunt. et.diminuer. rentabilité.

- 4. Respect complet et en temps opportun des obligations afin d’éviter des pénalités pour retard et garantir la réputation du pays. première classe. emprunteur.

- 5. Assurer une utilisation ciblée et efficace des fonds attirés. fonds.

- 6. Assurer la prévisibilité et la stabilité du marché de la dette.

Malgré la situation actuelle positive dans le domaine du paiement de la dette, afin de réduire la menace de dette extérieure pour l'économie nationale russe, la mise en œuvre d'un certain nombre de mesures supplémentaires est nécessaire :

- - refus d'attirer des prêts internationaux au niveau de l'État ;

- - l'élaboration d'un cadre réglementaire complet et clair sur les questions d'emprunt extérieur ;

- - création d'un système unifié de gestion de la dette extérieure pour coordonner les mesures visant à réduire le niveau de la dette et à assurer un contrôle plus efficace sur l'attraction et l'utilisation des fonds étrangers ;

- - la coordination de la politique de service de la dette extérieure avec les politiques financières et économiques en général, en particulier avec les politiques monétaire et de change.

Par ailleurs, un certain nombre de méthodes non standards basées sur le recours à l'expérience étrangère restent toujours d'actualité, à savoir :

- - il convient de reconsidérer radicalement les dettes soviétiques envers les pays socialistes, nées d'échanges inégaux. Les restructurations doivent véritablement être menées selon des principes indépendants. Malheureusement, cela ne s'est pas produit dans le cas de la République tchèque : la restructuration a été réalisée dans des conditions pires que celles du Club de Londres ;

- - il est possible de recourir à un plan de restructuration « en actions-obligations » avec des restrictions appropriées sur la liste des entreprises, le calendrier de paiement des dividendes et le retrait des capitaux de la Fédération de Russie. Même si le volume des restructurations réalisées dans le monde dans le cadre de ce programme est faible, il est important pour l'image de la Russie en tant qu'emprunteur, car il reflète l'intérêt des pays créanciers à investir dans les entreprises russes. Il ne faut donc pas laisser passer l'opportunité de telles opérations, même s'il s'agit de petites sommes de dette, comme celle envers l'Espagne, qui s'élève à moins d'un milliard... de dollars ;

- - Il semble opportun d'émettre des instruments financiers non standards, par exemple des obligations dont les revenus dépendent des prix mondiaux du pétrole. De telles opérations pourraient rendre plus efficace la redistribution des revenus perçus par les exportateurs de pétrole provenant de la vente d’une partie de la richesse nationale. Enfin, les opérations de rachat de dette sur le marché libre sont autorisées, ce qui entraîne une réduction du volume total de la dette publique.

Comme on le sait, la confiance dans les autorités a une influence fondamentale sur l’efficacité de la politique gouvernementale en matière de service de la dette extérieure. Si cette confiance existe, le choix des instruments de dette possibles est beaucoup plus large, la politique de la dette est plus flexible et le coût de l’erreur est minime. Plus le niveau de confiance dans les autorités est faible, plus la responsabilité incombe au gouvernement lors de la formulation d’une politique de remboursement de la dette extérieure et plus le « prix de l’erreur » est élevé. En Russie, ce prix est prohibitif.

Konstantin Lazar, docteur en sciences techniques, professeur et académicien de l'Académie russe des sciences naturelles, a exprimé son point de vue sur le problème de la dette extérieure. Selon lui, « le problème du remboursement de la dette extérieure peut être résolu de manière relativement simple avec une croissance économique annuelle de 7 à 10 %. Mais la croissance économique s’est arrêtée. Il n’y a qu’une seule issue : restructurer les dettes et en effacer une partie. Il est sans doute inutile de rappeler que si les conditions actuelles de service de la dette extérieure sont maintenues, le pays perdra ses perspectives de croissance économique. En général, il n’y a pas d’ordre dans la gestion et le contrôle de la dette. Il ne faut pas beaucoup d’intelligence pour simplement rembourser ses dettes. Et nous devons étudier en profondeur l’idée exprimée par Vladimir Poutine : « Nous paierons nos dettes, mais il serait approprié que ces paiements soient reversés sous forme d’investissements dans l’économie russe. » Les débiteurs de la Russie constituent un sujet particulier. Cuba nous doit le plus - 28 milliards de dollars (la dette cubaine, avec celle de la Mongolie et du Vietnam, représente plus de 40 pour cent de la dette totale). En plus d'eux, 54 autres pays doivent environ 150 milliards de dollars, mais officiellement aujourd'hui. Cela représente environ 35 milliards de dollars, car en rejoignant le Club de Paris en tant que pays créancier, nous avons accepté d'annuler 70 à 90 pour cent de la dette de nos débiteurs. Nous l’avons radié, mais pourquoi ne nous l’ont-ils pas radié ?

À ce jour, il n’existe aucun précédent dans la pratique mondiale d’une solution radicale au problème de la dette extérieure. De nombreuses restructurations réalisées, par exemple, dans les pays d'Amérique latine, ont quelque peu atténué le problème, mais ne l'ont pas complètement résolu. La crise de la dette extérieure de l'Argentine suggère que même les politiques économiques les plus austères sont incapables de garantir le remboursement d'une dette qui dépasse la moitié du PIB, ou le niveau de revenu annuel (par habitant) de la grande majorité des citoyens du pays. La dette extérieure aura pendant longtemps un impact extrêmement négatif sur l’économie nationale et le système financier de notre pays. Pour résoudre avec succès ce problème, au moins à l'avenir, une combinaison de deux facteurs est nécessaire : d'une part, un développement économique actif et efficace, qui crée une base matérielle pour le paiement de la dette, et d'autre part, un système compétent et efficace. politique rationnelle dans le domaine des emprunts extérieurs, menée conformément aux principaux L'objectif de tout État est d'améliorer le bien-être des citoyens.

Représente la dette du gouvernement envers les créanciers étrangers. Cela résulte de la participation active du gouvernement du pays dans divers domaines d’activité et de la nécessité d’attirer des fonds supplémentaires pour financer pleinement les projets économiques et de production. Aujourd’hui, la possibilité d’emprunter à l’étranger constitue un outil puissant grâce auquel le gouvernement peut stimuler la demande économique globale.

Cependant, le service de la dette extérieure devient problématique lorsque les sommes d’argent destinées à ces fins dépassent la rentabilité des sources publiques. Dans ce cas, il est impossible de continuer à assurer le service extérieur, ainsi que de le refinancer sur les marchés extérieurs et intérieurs. Une situation se crée dans laquelle le gouvernement est contraint de suspendre le respect de ses obligations financières concernant le paiement des fonds aux créanciers étrangers, déclarant ainsi la dette extérieure. Les conséquences de telles décisions sont :

Dépréciation de la monnaie nationale ;

chute des indices boursiers ;

une augmentation du fardeau de la dette du pays et de sa dépendance à l'égard des autres États créanciers ;

une baisse des salaires dans l'ensemble du pays ;

affaiblissement des positions dans les relations économiques extérieures ;

augmentant le niveau de pauvreté de la population du pays.

Les principales raisons de l'augmentation de la dette extérieure

Les raisons de l’augmentation incroyablement énorme de la dette publique extérieure sont les suivantes :

Des ratios de déficit budgétaire primaire élevés - c'est ce facteur qui détermine le besoin de prêts sur les marchés étrangers ; la probabilité d'une crise de la dette dans ce cas augmente si la solution aux problèmes du marché financier intérieur est reportée sine die par le gouvernement ;

Les taux d'intérêt élevés sur le service de la dette ont tendance à augmenter lorsque, de l'avis des créanciers étrangers, le montant de la dette extérieure atteint des niveaux dangereux. Le gouvernement utilise alors des montants croissants de fonds budgétaires pour rembourser ses dettes ou les refinancer en empruntant des sommes d’argent encore plus importantes.

Une augmentation du taux de change affecte négativement la capacité à assurer le service de la dette publique extérieure en raison de son augmentation lors de la conversion des fonds en monnaie nationale.

Problèmes sur le marché intérieur du crédit qui résultent d'une augmentation des taux d'intérêt sur le marché intérieur et d'une réduction du volume de la dette intérieure. Dans ce cas, le gouvernement emprunte des fonds supplémentaires sur le marché extérieur et une partie de la dette intérieure est transférée en dette extérieure.

Outre le gouvernement de l'État, un défaut externe est également indésirable pour les créanciers, car il peut entraîner leur faillite. Par conséquent, des organisations internationales spéciales de créanciers ont été créées, dont les participants sont appelés à résoudre les problèmes émergents liés au service de la dette extérieure dans différents pays. Le principal moyen de résoudre la crise de la dette d'un État consiste à annuler une partie de la dette par les investisseurs et à structurer les réformes économiques dans le pays débiteur. Ainsi, le service de la dette extérieure au niveau gouvernemental implique de créer un équilibre entre le développement macroéconomique du pays et le renforcement de sa sécurité nationale.

Instruments réglementant le service de la dette extérieure. Comment fonctionnent-ils

Dans le système économique moderne, trois instruments du mécanisme institutionnel sont utilisés :

Dans le système économique moderne, trois instruments du mécanisme institutionnel sont utilisés :

1. Règles formelles qui régissent la mise en œuvre des paiements de règlement sur les prêts ;

2. Les restrictions et pratiques informelles qui influencent la manière dont les agents économiques représentés par l'État, certaines organisations et entreprises perçoivent les règles formelles ;

3. Mécanismes coercitifs par lesquels le paiement du montant de la dette est effectué.

L'efficacité de l'application du premier outil - les règles formelles - est accrue par la définition claire de la politique de la dette de l'État au moyen de lois pertinentes, ainsi que de sa capacité réelle à payer ses dettes extérieures. Cependant, dans la pratique, le service de la dette extérieure dépend non seulement des spécificités économiques des instruments institutionnels susmentionnés, mais également des coûts de transaction. Ce sont les contrats transactionnels qui sont déterminés par le nombre de contrats conclus pour la fourniture de ressources monétaires de l'extérieur. Cependant, la plus grande importance dans la gestion du mécanisme institutionnel de la dette extérieure est le cadre législatif de l'État - en règle générale, il s'agit de la législation budgétaire, dont l'objectif principal est de réglementer les processus de prêts étrangers et.

Si la dette extérieure de l'État atteint des niveaux excessifs, la conséquence de ce phénomène peut être la perte de solvabilité des entreprises. Dans ce cas, un instrument institutionnel est utilisé sous la forme d'un soutien de l'État et garantissant la solvabilité des agents économiques déclarés. Cette approche permet non seulement de constituer et d'utiliser un budget fonctionnel, mais également d'établir une communication entre les agents économiques, les différents systèmes de paiement et les principes de gestion de la dette extérieure.

Grâce à un troisième instrument institutionnel – les mécanismes de recouvrement des dettes – les créanciers établissent les règles et les responsabilités du payeur de la dette, représenté par le gouvernement. Cela comprend à la fois des normes juridiques réglementant l'utilisation de diverses mesures visant à minimiser les risques dans le processus de gestion de la dette extérieure, ainsi que des instruments institutionnels garantissant la reproduction des institutions de dette extérieure et la solvabilité des agents économiques impliqués.

Le service de la dette extérieure doit être organisé en tenant compte de la probabilité de plusieurs facteurs : les stratégies politiques de gestion des emprunts extérieurs, les obligations de paiement de la dette dans les secteurs public et privé et les chocs économiques, dont la probabilité ne doit pas non plus être exclue. La principale condition pour assurer l'équilibre macroéconomique dans un certain État est le financement du déficit budgétaire interne. En outre, cette approche permettra d’organiser la gestion complète des institutions publiques de la dette extérieure, réduisant ainsi considérablement le coût des transactions financières, augmentant ainsi l’efficacité de la formation du budget et améliorant la position de l’État dans l’évaluation de l’attractivité des investissements.

Le service de la dette extérieure doit être organisé en tenant compte de la probabilité de plusieurs facteurs : les stratégies politiques de gestion des emprunts extérieurs, les obligations de paiement de la dette dans les secteurs public et privé et les chocs économiques, dont la probabilité ne doit pas non plus être exclue. La principale condition pour assurer l'équilibre macroéconomique dans un certain État est le financement du déficit budgétaire interne. En outre, cette approche permettra d’organiser la gestion complète des institutions publiques de la dette extérieure, réduisant ainsi considérablement le coût des transactions financières, augmentant ainsi l’efficacité de la formation du budget et améliorant la position de l’État dans l’évaluation de l’attractivité des investissements.

Les indicateurs clés de l’efficacité des politiques budgétaires et financières sont précisément le volume et la structure de la dette publique extérieure. Ils s’expriment à travers des facteurs interdépendants – le niveau des réserves financières de l’État, le taux de croissance du PIB et le volume des investissements dans des projets économiques réels. Par conséquent, pour mettre en œuvre un service efficace de la dette extérieure, il est important :

Prise en compte du contenu économique et des aspects théoriques de la gestion des prêts extérieurs ;

mener des activités de recherche en temps opportun sur l'état, les causes, la structure et la dynamique de la croissance de la dette extérieure dans les différents États ;

analyse des comptes de l'État à payer aux organismes financiers étrangers, ainsi que des dettes sur titres et fournitures commerciales ;

étude des facteurs des créanciers externes, du niveau de leur influence sur la dynamique globale du PIB, ainsi que de la relation entre les prêts enregistrés et la mise en œuvre de solutions de modernisation dans l'économie de l'État ;

élaboration de méthodologies et de recommandations concernant la gestion et le service de la dette extérieure dans le contexte des changements actuels dans l'économie de l'État.

Ainsi, afin d'assurer les conditions nécessaires à la redistribution qualitative des capitaux reçus des investisseurs entre les différentes entités du marché, une augmentation de la capitalisation des banques est nécessaire. Dans le cas contraire, le manque de fonds propres oblige les entreprises publiques à recourir à des prêts étrangers bon marché et à long terme, en règle générale, pour accroître leur production et acheter de nouveaux équipements. Afin de minimiser le risque d’un énorme gaspillage financier et de perte de biens, il est important que le gouvernement assure le service de la dette extérieure conformément aux stratégies d’endettement établies.

Restez informé de tous les événements importants de United Traders - abonnez-vous à notre

Pour mesurer la dette publique, évaluer son impact sur l'économie, ainsi que la possibilité de comparaison internationale, un certain nombre d'indicateurs et d'indicateurs de la dette publique ont été développés dans la pratique mondiale. Tous reposent sur trois données de base :

· dette nette , représentant le montant des prêts reçus par l'État pendant une certaine période, moins le montant des prêts remboursés pendant cette période (par opposition à dette brute , qui ne prend pas en compte les prêts remboursables) ;

· Avec le volume total de la dette publique ;

· taille dépenses pour le service et le paiement de la dette interne et externe .

La valeur annuelle de la dette nette, qui mesure la variation de la dette publique totale sur un an, est particulièrement intéressante pour évaluer les perceptions économiques et financières du gouvernement. Pour comparer l'état de la dette nette dans différents pays et pour différentes périodes de temps, il est calculé part du financement par crédit en pourcentage de la dette nette par rapport aux dépenses totales ou au PIB.

Le montant total de la dette publique est la somme de toutes les dettes nettes du passé. .

Dans la pratique mondiale, les indicateurs et indicateurs suivants sont utilisés.

|

dette nationale |

V% |

|

|

dette extérieure |

V% |

|

|

produit intérieur brut (PIB) |

||

|

dette extérieure |

V% |

|

|

exportation de biens et services |

||

|

coût du service de la dette extérieure |

V% |

|

|

exportation de biens et services |

||

|

paiements d'intérêts |

V% |

|

|

exportation de biens et services |

||

|

paiements d'intérêts sur la dette extérieure |

V% |

|

|

produit intérieur brut (PIB) |

||

|

période moyenne de circulation du gouvernement |

V% |

|

|

taux d'intérêt moyen pour le gouvernement |

V% |

|

|

paiements d'intérêts |

V% |

|

|

dette totale |

Les indices ci-dessus les plus couramment utilisés sont les trois premiers. Ils montrent comment le montant total de la dette est lié au PIB annuel, la dette extérieure aux recettes annuelles d'exportation et quelle part des recettes d'exportation du pays est consacrée au service de la dette extérieure. D’autres indicateurs sont moins utilisés pour diverses raisons, notamment en raison du manque de données statistiques pertinentes.

Dans certains pays, comme indiqué précédemment, des indices supplémentaires sont utilisés pour relier la dette extérieure à la dynamique de l'investissement intérieur, ainsi qu'au budget de l'État (déficit budgétaire).

Le plus courant est ratio dette/PIB (1). Cet indicateur détermine la possibilité d'assurer le service de la dette et de rembourser les paiements en utilisant le produit fabriqué d'une année donnée. S’il y a croissance du PIB, alors la croissance de la dette ne fait pas peur non plus. L’essentiel est que le taux de croissance du PIB ne soit pas en retard sur le taux de croissance de la dette.

Si des taux de croissance du PIB négatifs, voire nuls, sont observés, l'État est contraint de redistribuer des ressources monétaires en faveur du budget de l'État au moyen d'emprunts publics. De plus, si l'augmentation de la dette publique dépasse systématiquement le taux de croissance du PIB, il y a un changement dans la structure du portefeuille des investisseurs privés en faveur des titres de la dette publique, ce qui entraîne inévitablement une diminution des volumes relatifs de capital productif dans l'économie. dans son ensemble.

La valeur limite de l'indicateur n'est pas supérieure à 80 %. Bien que certains considérons que la note critique est de 50 %. Si le pays dépasse cette valeur- un indicateur de sa solvabilité douteuse, révélateur d'un endettement insoutenable.

Des scientifiques américains ont tenté de calculer le niveau optimal de dette américaine sans risque et les conséquences d'un écart par rapport à ce niveau pour le bien-être des Américains. Il s'est avéré que le niveau optimal est égal à la part moyenne de la dette dans le PIB pour la période d'après-guerre, c'est-à-dire 66 %, ce qui signifie que les conséquences d’un écart par rapport à celui-ci sont nulles. Par conséquent, « les inquiétudes concernant les niveaux élevés d’endettement aux États-Unis et peut-être dans d’autres économies sont infondées » (Rao Ayagari et Ellen McGretten).

Certains pays fixent des objectifs concernant la part de la dette dans le PIB, et lorsque cette part atteint l’objectif, la nature des décisions budgétaires change. Par exemple, le Royaume-Uni, l’Australie et la Nouvelle-Zélande tentent de définir l’atteinte d’un niveau d’endettement « raisonnable » comme objectif national. La Nouvelle-Zélande, en particulier, a utilisé un tel objectif pour justifier la limitation des dépenses et l’obtention d’un excédent durable. Le gouvernement a promis qu’une fois l’objectif atteint, les impôts seraient réduits. L'objectif a été atteint et les impôts ont été réduits.

Moyenne pour 1980–99 la part de la dette dans le PIB des pays du G7 était d'environ 64 % (tableau 4.1).

Le traité de Maastricht stipule que la dette des pays membres de l'Union européenne (UE) ne doit pas dépasser 60 % du PIB. Selon Ayagari et McGretten, le fardeau optimal de la dette des États-Unis d'après-guerre est de 66 %. Il y a peut-être quelque chose de rationnel derrière ce nombre (60+). Même en Israël, qui est loin de l’UE, cela est pris en compte. Contrairement aux pays qui ont signé le Traité de Maastricht, Israël ne dispose pas de référence formelle pour la part de la dette dans le PIB. Cependant, depuis 1990, les publications budgétaires de l'État se fixent pour objectif de réduire cette part. Le résultat de cette politique a été une diminution de la part de la dette dans le PIB Israël de 128 % en 1990 à 107 % en 1997, puis a légèrement augmenté

Cependant, les États-Unis et surtout le Canada ont porté pendant des années un endettement optimal beaucoup plus élevé (64 %) et n’ont jamais donné aux créanciers une raison de douter de leur solvabilité. Apparemment, il vaut mieux parler de chaque gouvernement ayant sa propre idée de la dette optimale.

Tableau 4.1

Ratios de dette publique des différents pays par rapport à leur PIB

V%

|

Allemagne |

|||||

Au milieu de l'année 1996, l'écart par rapport à la valeur seuil de ce coefficient était presque une fois et demie en Russie. Après août 1998, le PIB de la Russie en termes de dollars s'élevait à environ 200 milliards de dollars et ce chiffre était donc proche de 149 %. Actuellement, ce chiffre a considérablement diminué. En 2002, il était de 42 %, en 2003 il sera de 36 % et, selon les prévisions pour 2004, il sera de 27,7 %.

Le prochain indicateur que nous considérons est ratio de la dette extérieure au PIB (2). Ces dernières années, grâce aux conditions favorables sur les marchés mondiaux des matières premières en 2000-2001, ainsi qu'à la politique compétente du gouvernement de V. Poutine, qui a également réalisé une amélioration significative des relations avec l'Occident, le fardeau de la dette de la Russie a considérablement augmenté. diminué. Le fardeau de la dette de la Russie diminue, tant en termes absolus que par rapport au PIB, tandis que le service de la dette extérieure est assuré exclusivement à partir de ressources internes. La valeur de l’indicateur (2) pour la Russie est présentée dans le tableau. 4.2

Tableau 4.2

Ratio de la dette extérieure de la Russie par rapport au PIB

V%

|

Signification |

|

Pour évaluer le fardeau de la dette, l'indicateur est également important ratio dette extérieure/exportations (3). Cet indicateur caractérise dans quelle mesure le volume des exportations est comparable au volume de la dette extérieure du gouvernement. Il permet de juger dans quelle mesure un pays est capable de couvrir sa dette extérieure avec les recettes en devises provenant de ses exportations nationales. Évidemment, plus ce chiffre se situe à 100 % des recettes d’exportation, plus le pays est prospère en tant que débiteur mondial. Les pays dont le ratio dette extérieure/exportations est inférieur à 10-20 % sont considérés comme n’ayant aucune difficulté à rembourser leur dette extérieure. Pour les débiteurs traditionnellement problématiques, il peut dépasser 500 % (tableau 4.3).

Tableau 4.3

Le rapport de la dette extérieure des différents pays au volume de leurs exportations

en 2000

V%

|

Dette extérieure par rapport aux exportations |

|

|

Brésil |

|

|

Argentine |

|

|

Venezuela |

|

|

Indonésie |

|

Il est considéré comme normal que le montant de la dette dépasse les exportations, mais pas plus de 2 fois. À cette valeur ou à une valeur inférieure de cet indicateur, les recettes d'exportation seront suffisantes pour couvrir les emprunts extérieurs et la croissance de la dette ne constituera pas une menace sérieuse pour l'économie nationale.

Selon cet indicateur, la Russie se situe presque au niveau des États-Unis (150-200 %). Le ratio de la dette extérieure de la Fédération de Russie par rapport aux exportations a dépassé 150 % depuis 1998 et a atteint en 1999 une valeur record pour la période 1994-2000 – 177 %.

Toutefois, cet indicateur n'a pas encore dépassé le niveau critique et la forte augmentation enregistrée en 1998 et 1999 associé à la crise financière de 1998. Déjà en 2000, il y avait une diminution significative de la valeur de cet indicateur à 137 %. Cette tendance se poursuit encore aujourd’hui. En 2001 et 2002 Le ratio de la dette extérieure à la valeur des exportations était respectivement de 107,3% et 112,3%.

Cependant, un certain nombre de circonstances réfutent l’opinion sur la valeur « normale » de cet indicateur de dépendance à l’endettement d’un pays. Tout d'abord, la structure des exportations russes, dominée par deux biens - le gaz et le pétrole, dont les prix sont soumis à de fortes fluctuations - entraîne une évaluation négative en termes de recherche de sources de remboursement de la dette extérieure. En outre, le potentiel d’exportation du pays ne peut plus être augmenté au détriment des ressources énergétiques. Si en 1995-1996. l'expansion de leurs exportations vers les pays hors CEI a été soutenue principalement par la réduction des approvisionnements vers les pays de la CEI, cette source étant actuellement pratiquement épuisée ; De même, il n’est pas possible d’augmenter à grande échelle les exportations d’énergie en les détournant de la consommation intérieure sans réduire davantage la production intérieure. La Russie perd également progressivement ses avantages compétitifs dans les secteurs des combustibles et des matières premières en raison de l'augmentation constante des coûts d'exploration, de production et d'enrichissement des matières premières primaires. Dans notre pays, la production et la livraison de carburant et de matières premières continuent d'augmenter leurs prix à la fois en raison de la détérioration des conditions de production lors de leur déplacement vers des régions difficiles d'accès, et en raison de l'usure des équipements industriels et des pipelines qui nécessitent remplacement

Pour évaluer la dépendance à l’endettement, les indicateurs des dépenses consacrées au service de la dette extérieure sont également d’une grande importance. (4,5,6). Actuellement, les indicateurs les plus élevés pour le service externe La dette du Mexique s'élève à 21 milliards de dollars. par année. Le Brésil arrive deuxième– 20 milliards de dollars. La Russie occupe la huitième place. En 2004, le coût du service de la dette extérieure devrait s'élever à environ 8 milliards de dollars.

En pourcentage, l'indicateur (4) ne doit pas dépasser 20 à 25 %. Les pires positions dans cet indicateur se trouvent dans des pays comme la Hongrie (55%), l'Algérie (50%), le Mexique (45%) et le Brésil (40%).

Jusqu'à récemment, la Russie avait un indicateur relativement faible, proche du seuil. En 1995, ce chiffre n'était que de 6,5 %, en grande partie dû aux accords conclus par la Russie avec les clubs de créanciers de Paris et de Londres sur la restructuration des dettes soviétiques. Cependant, en 2000, ce chiffre a considérablement augmenté et s'élève à 27 % et se maintient aujourd'hui à ce niveau. Cela est dû au fait que la période de paiement de la dette extérieure a commencé. La Russie y est entrée avec une dette extérieure bien supérieure à celle qui a mis l’Union soviétique en faillite. Conformément au calendrier de remboursement et de service de la dette extérieure de la Fédération de Russie pour 1999-2007. la charge sur le budget augmente considérablement et le ratio des paiements pour le service de la dette extérieure par rapport aux exportations, ainsi que l'indicateur suivant, peuvent dépasser des niveaux critiques.

Le prochain indicateur important pour évaluer la gravité de la dette extérieure est rapport entre le montant des paiements destinés au service de la dette extérieure et la valeur du PIB (6) , montrant quelle part du PIB est utilisée pour rembourser les obligations de la dette extérieure de l’État. La valeur seuil de cet indicateur est de 5 %. Pour la Fédération de Russie, en fait, entre 1994 et 2001. le ratio des paiements pour le service de la dette extérieure par rapport à la valeur du PIB n'a pas dépassé la limite dangereuse, soit en moyenne 2,33 % par an. En 2002, l'indicateur était de 2,5%, en 2003 de 2,3%.

Tableau 4.4

Dette publique par habitant de certains pays

(données 1999)

en dollars américains

|

Signification |

|

|

Allemagne |

|

Indicateurs ( 7, 8, 9) permettent de tirer une conclusion sur la structure de la dette publique.

L'indicateur est également important "l'ampleur de l'impact externe dette par habitant". Cet indicateur reflète plus précisément le degré de dépendance économique étrangère du pays que la valeur absolue de la dette extérieure. Cet indicateur en Russie est près de 12 fois inférieur à l'indicateur correspondant en Suède et plus de 3 fois inférieur à celui des États-Unis (tableau 4.4).

Les principaux analystes occidentaux (E. Domar ) lorsqu'ils étudient la question de l'ampleur de la dette publique, ils tirent les conclusions suivantes

1. Il convient d'envisager la question des limites de la dette publique (ainsi que son impact sur l'économie) non sur la base de données absolues (telles que le volume de la dette totale, l'ampleur du déficit budgétaire, etc. ) en tant que catégorie distincte, mais, si possible, en relation avec d'autres indicateurs macroéconomiques de l'état de l'économie nationale. Il est donc logique de parler de la dette publique comme d’un « problème relatif », c’est-à-dire sur un problème, dont la gravité et les méthodes de résolution dépendent largement de l’état d’autres indicateurs du développement économique du pays.

2. Même une valeur absolue toujours croissante de la dette publique ne pèse pas nécessairement sur la politique budgétaire future en raison d’éventuelles augmentations des taux d’imposition et de l’augmentation des dépenses publiques associées au service de la dette publique. Le quota fiscal nécessaire pour financer ces dépenses, malgré l’augmentation absolue de la dette publique totale, pourrait rester constant, voire diminuer. La principale valeur stratégique dans le cas d'un taux d'intérêt fixe et de la part de la dette dans le produit brut est le niveau de croissance économique.

3. A volume de produit national brut constant (ce qui correspond à une croissance économique nulle), le quota fiscal nécessaire au financement des intérêts de la dette publique atteint 100 %, et cette limite est atteinte sur une période de temps assez importante. Dans le cas de taux de croissance économique positifs constants, la valeur limite du ratio des paiements d'intérêts sur les obligations de la dette publique par rapport au PNB correspondra au niveau de la dette nouvellement créée dans le produit national brut.

4. Si le niveau des taux d'intérêt est nettement supérieur au taux de croissance du produit national ou en cas de baisse (ce qui est très typique des pays à économie en transformation, mais encore difficile à imaginer à long terme), le le coût du service de la dette publique dépasse le volume des nouveaux prêts publics. Même en supposant que tous les prêts reçus par l’État soient utilisés pour payer les intérêts des anciennes dettes, l’État sera toujours contraint d’utiliser des fonds supplémentaires du budget de l’État pour assurer le service de sa dette.

En résumé, on peut dire que l'analyse réalisée considère le problème des limites de la dette publique dans une large mesure comme un problème de croissance économique. Plus le taux de croissance économique est élevé et plus les taux d'intérêt réels sont bas, plus le gouvernement peut facilement recourir aux emprunts pour financer ses dépenses. Dans le cas d'une économie stagnante, l'État est confronté à des difficultés importantes pour assurer le service et la gestion de la dette publique (notamment en ce qui concerne les prêts publics sur le marché des capitaux) et le problème de la définition et de l'établissement des limites de la dette publique devient pertinent.

En conclusion, je voudrais citer quelques faits supplémentaires qui illustrent cette idée. En 2003, la dette extérieure des États-Unis était déjà 52 fois supérieure à la dette extérieure de la Fédération de Russie. Cependant, étant donné que le budget américain est 33 fois supérieur à celui de la Russie (les dépenses de défense américaines à elles seules sont 15 fois supérieures à l'ensemble du budget de la Fédération de Russie) et que les réserves d'or et de devises s'élèvent à 57 % du monde (1ère place). dans le monde), cela n'affecte en rien la position des États-Unis en tant que débiteur (tableau 4.5).

Tableau 4.5