sakklap

A sakkforduló egy sakklap szerint összeállított fordulólap. A sakklap a számlák levelezését tartalmazza. A sakklista meglehetősen bonyolult és körülményes felépítésű. Tekintsük a mérleg forgalmát sakklap formájában:

Számviteli formák

A következő számviteli formák léteznek:

- - memorial-order (beleértve a "Journal-Main"-t is);

- - naplórendelés;

- - automatizált.

Nál nél emléklap megrendelőlap Az elsődleges vagy gyűjtő bizonylatok alapján történő elszámolás emlékszavat jelent. Az emlékparancs könyvelési bizonylat. Ez tükrözi a könyvelési tételt. Az emlékparancsokat külön nyomtatványokon állítják ki, és a főkönyvelő vagy helyettese írja alá, a megrendelésekhez csatolják az igazoló dokumentumokat. Minden emlékrendhez sorszám tartozik. A homogén ügyletekre kiállított memorial megbízások számának azonosnak kell lennie hónapról hónapra. Például a készpénzes tranzakciókra vonatkozó emlékutalványok 1. számmal rendelkeznek, folyószámla esetében pedig 2. Ez megkönnyíti a szükséges dokumentumok megtalálását és a különféle igazolások elkészítését. A havonta elkészített megbízások számát a főkönyvelő határozza meg. Az emlékműsor így néz ki:

EMLÉKKÖZLÖNY 1. sz

írd le ______ 200_-ért.

(hónap)

A regisztrációs naplóban szereplő összes összegnek meg kell egyeznie az összes terhelés és az összes szintetikus számla havi jóváírási forgalmának összegével.

Emlékjegyek alapján szintetikus könyvelési számlákon történik a bejegyzés a főkönyvben. Egy évig nyílik. Egy szintetikus fiók a könyv egy bővített lapjának felel meg.

fő könyv

A "Journal-Main" elszámolási űrlapnál a regisztrációs naplót nem használják. Az emlékjogok adatait a „Journal-Main” című könyv rögzíti, amely az időrendi és rendszerezett feljegyzések jegyzéke. A szintetikus könyvelést a „Journal-Main” könyv tartja. Ez a könyv minden hónap végén kiszámítja a számlák forgalmát és a „Forgalom összege tételenkénti” oszlopban szereplő végösszeget. Ennek az összegnek meg kell egyeznie az összes számla terhelési és jóváírási forgalmának összegével. A könyv egyúttal megjeleníti a mérleg összeállításához használt számlák egyenlegét is. A terhelési egyenlegek összegének meg kell egyeznie az összes számla jóváírásának teljes összegével. Az analitikus könyvelés könyvekben vagy kártyákban történik. Az analitikus számvitel beszámolói szerint forgalmi íveket állítanak össze, amelyek eredményeit összehasonlítják a „Journal-Main” könyvben található szintetikus számvitel megfelelő számláinak adataival.

Magazin-fő

Ezt a számviteli formát olyan szervezetekben alkalmazzák, amelyek kis számú üzleti tranzakciót bonyolítanak le.

Nál nél napló-megrendelő nyomtatvány Az üzleti tranzakciók elszámolására rendelési naplókat használnak, amelyek bejegyzését jóváírás alapján vezetik. Általában az időrendi rögzítést, a szintetikus és az analitikus elszámolást egy nyilvántartásban egyesítik. Egyes tárgyak, tárgyi eszközök, bérszámfejtés, anyagok esetében kivételként az analitikus könyvelés könyveit (kártyáit) vezetjük.

A naplórendező rendszerrel a segéd (halmozó) kimutatások, a fejlesztési táblák és a főkönyv is használatos.

A segédkivonat egy számviteli nyilvántartás. Az elsődleges dokumentumokban található adatok rendszerezésére (halmozására) szolgál. Ezeket az adatokat összegként rögzítik a számlákban.

A segédkimutatások gyakran egyben analitikus számviteli nyilvántartások is. A segédeszközök például:

- - 1. számú kivonat az 50 „Pénztár” számla terhére;

- - 2. számú kivonat az 51 "Elszámolási számla" számla terhére;

- - 10. számú kimutatás az anyagi javak mozgásáról pénzben kifejezve;

- - 18. számú kimutatás a tőkebefektetések költségeiről stb.

A főkönyv egy szintetikus könyvelésre tervezett számviteli nyilvántartás. Úgy tervezték, hogy egész évben nyilvántartást vezessen. Megnyitja a szervezet által használt összes szintetikus könyvelési számlát. A számlákon az egyenleg január 1-jével kerül rögzítésre, és havonta rögzítésre kerül a naplórendelések összesített adatai, a havi forgalom és a beszámolási hónap végi egyenleg. Az egyes számlák főkönyvében a jóváírási forgalom egy összegben, a terhelési forgalom pedig a jóváírt számlákkal való levelezésben jelenik meg. A terhelési és jóváírási forgalom összegének minden számlán egyenlőnek kell lennie. A főkönyvi adatok alapján mérleg készül. A főkönyvben minden szintetikus számlához külön lapot biztosítanak (a felárról). Így néz ki a főkönyvi lap:

A könyvelés naplórendező formájánál minden elsődleges bizonylaton fel kell tüntetni azon nyilvántartások számát, amelyekben rögzítik, illetve a bejegyzések (sorok) számát. A dokumentumok a rendelési naplókhoz és a halmozott kimutatásokhoz viszonyítva vannak csoportosítva. Minden dokumentumcsoporthoz külön mappa tartozik egy hónapra. A rendelési naplókat és kimutatásokat az elsődleges bizonylatoktól elkülönítve tároljuk.

Automatizált könyvelési rendszer számviteli számítógépes program használatát foglalja magában. Egy szervezet maga is kifejleszthet vagy beszerezhet licencelt programot. A program kiválasztása a szervezet méretétől, az üzleti tranzakciók volumenétől, a külön könyvelés szükségességétől stb. függ. Az automatizált könyvelési formánál, valamint a kézi nyomtatványoknál a könyvelő munkája az elsődleges támogatás feldolgozásából áll. bizonylatok és számviteli hivatkozások Minden egyes üzleti tranzakcióhoz tartozó bizonylatot géppel könyvelési tételekkel rögzítenek Sok elsődleges bizonylat közvetlenül a programban jön létre, és ezek alapján jön létre számviteli bejegyzés. A kimeneti formák hagyományos számviteli nyilvántartások. Ezen nyilvántartások alapján programozottan készül a könyvelés és az adóbevallás.

sakklap- egy meglehetősen nagyszabású dokumentum, amely néha a vállalkozások és szervezetek pénzügyi kimutatásainak kiterjedt csomagjában szerepel. Néha - ez azért van, mert nem minden cég igénybe veszi a tervezést. Az éves időszak eredményei alapján áll össze, és az elsődleges számviteli bizonylatokból általánosított információkat tartalmaz.

FÁJLOK

Aki sakklapot köteles elkészíteni

A sakklap kitöltése számos kereskedelmi struktúra könyvelőjének feladata, de nem mindegyiknél. A kivétel az akik:

- egyszerűsített könyvelést és adózási és számviteli beszámolót alkalmaz,

- emléklap megrendelőlap,

- elavultnak tekinti ezt a fajta analitikus számvitelt.

Ráadásul a nagyvállalatok ritkán használnak sakklapot, mivel tevékenységük során túl sokféle számlatípust használnak, és ennek a kitöltési szempontból meglehetősen nehézkes dokumentumnak a kialakítása egyszerűen túl bonyolult és nem hatékony.

Miért van szükségünk sakklapra

Valójában a sakklap véglegesíti a vállalkozás üzleti tevékenységét, és a legjobb képet ad a szervezet év végi pénzügyi tevékenységéről. Lehetővé teszi a számlák megfelelőségének hibáinak azonosítását, az éves pénzforgalom minden szakaszának elemzését, néhány fontos következtetés levonását, valamint a további fejlődés kilátásainak és módjainak a gondolkodását.

A nyilatkozat elkészítésének szabályai

Már maga a „sakk” név is a kijelentés szerkezetéről beszél. Bonyolultabb, mint egy hagyományos ellenőrző lista, és asztalszerű megjelenése a sakktáblához hasonló. A számlákon kettős bejegyzést alkalmaz, vagyis a terhelési és a jóváírási számla levelezését egyidejűleg egy cellában rögzíti.

Fontos árnyalat: a sorok és oszlopok száma minden esetben egyedi, és közvetlenül függ attól, hogy hány számviteli számlát használnak a vállalkozásban, illetve minél több van, annál időigényesebb lesz a sakklap létrehozásának folyamata.

A bizonylatba az információ a működési napló alapján kerül beírásra, amelyben minden könyvelési bejegyzés szerepel.

A sakklap a vállalkozás igényeitől függően egy vagy több példányban is összeállítható. Ha több példány van, akkor mindegyiket a kitöltő alkalmazott aláírásával kell hitelesíteni, majd ellenőrzésre be kell nyújtani a főkönyvelőnek. A mai napig ritkán alkalmazzák a kézi dokumentum-összeállítás módszerét, minden automatizált és számítógépes programokkal egyszerűen elvégezhető. Ennek ellenére egyszerűen szükséges, hogy minden könyvelő ismerje a sakklap összeállításának alapelveit.

Példa nyilatkozat összeállítására

Ebben az esetben a sakklap kitöltésének legegyszerűbb példáját adjuk meg, amely nagyon alkalmas egy kis forgalmú kisvállalkozás számára. A dokumentum formája itt egyszerű és áttekinthető, és ennek alapjául szolgáló tanulmányozása után a jövőben megtanulhatja, hogyan kell manuálisan összeállítani bonyolultabb sakklapokat.

- A dokumentum elején egy „fejléc” kerül kitöltésre: be kell írni a vállalkozás teljes nevét, valamint azt az időszakot, amelyre a bizonylatot elkészítették.

- Ezután figyelni kell arra, hogy az információ hogyan kerül be a nyilatkozattáblázatba. Az adatok előállítása kétféle módon történik:

- fordul hitelre vízszintes vonalakba írva,

- terhelés útján függőleges oszlopokban.

Az az összeg, amely mindkét számlán könyvelve van, és a megfelelő sor és oszlop metszéspontjában van elhelyezve.

- Az „Eredmény” dokumentum utolsó sorában, a táblázat legvégén az egyes oszlopokba beírt összes összeget kiszámítja, és a végeredményt minden oszlopban külön feltüntetik hitelszámlák esetén. Hasonlóképpen minden sorban kiszámításra kerül, és a terhelési számlák eredményét beírja, de csak az adatok kerülnek az utolsó függőleges oszlopba.

A sakklap összeállításának helyességének ellenőrzése alapvető: ha minden helyes, akkor az utolsó sor és az utolsó oszlop mutatói egyenértékűek lesznek. Ha az eredmények nem egyeznek, akkor ellenőriznie kell a dokumentumban szereplő összes számot, hogy megtudja, pontosan hol csúszott be a hiba.

Végezetül a nyilatkozatot az összeállításával megbízott személy írja alá, megjelöli a pozícióját és dekódolja az aláírást. A sakknyilatkozatot pecséttel ma már nem kell hitelesíteni, hiszen a jogi személyek mentesülnek a bevallási papírok bélyegzésének kötelezettsége alól.

A sakklap összeállítása után

A dokumentum kitöltése, ellenőrzése és aláírása után az éves mérleg részeként az adószolgálat szakembereihez kerül. Ugyanakkor célszerű egy példányt a vállalkozásnál hagyni, átadni a vállalkozás archívumába, ahol a következő öt évben, mint bármely más beszámolási számviteli bizonylatot, tárolják.

Már tudjuk, mi a számlák, tudjuk, hogyan kell tranzakciókat végrehajtani és mi az a bú. egyensúly. Ideje megismerkedni a sakklappal.

A sakklap az üzletkötés utolsó szakasza, de mi a helyzet a mérleggel? Igen, természetesen a mérleg tükrözi ennek a tevékenységnek az eredményét, őt érdekli az adó. De a mérleg nem teszi lehetővé, hogy minden tevékenységet részletesen és átláthatóan lássanak, mert a mérlegben nem szerepel az összes bú. számlák, emellett az egyenleg több számla összegét használja fel. Ráadásul nem fogunk minden nap komponálni. Egy szervezet pénzügyi tevékenységének elemzésére a sakklap a legalkalmasabb, bár ez a módszer elavultnak tekinthető.

Ebben a leckében megtanuljuk, hogyan készítsünk sakklapot.

A sakklista sok információt tartalmaz, és meglehetősen nagyszabású megjelenésű, de ez ne ijedjen meg. A törvényjavaslat pillérei megfelelnek jóváírt számlák, A terhelési sorok. Lásd az ábrát.

Egy bizonyos oszlop és sor metszéspontjába kerül az ezekkel a számlákkal végzett tranzakcióban érintett összeg.

Az utolsó sor alján az egyes oszlopok összege, a jóváírt számlák összege látható. Ezt a vonalat " Eredmény". A táblázatnak van egy utolsó oszlopa is, amely az egyes sorok összegeit, a terhelési tranzakciók összegét tükrözi.

A sorok és oszlopok száma egyedi, és attól függ, hogy egy adott szervezetben mennyi könyvelést használnak. fiókok.

Nagyon könnyű ellenőrizni a sakklap helyességét, a teljes sornak MINDIG meg kell egyeznie az utolsó utolsó oszlop összegével

.

Nézzünk egy példát?

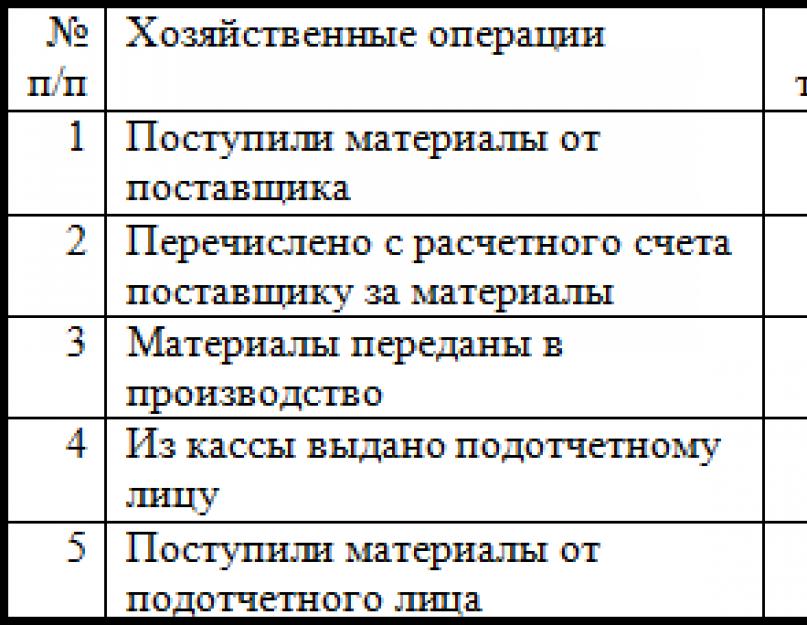

Januárban az alábbi üzleti tranzakciók történtek.

Hogyan készítsünk sakklapot?

- Az első dolgunk, hogy kitöltsük a táblázat fejlécét és oszlopait.

- Könyvelje a tranzakciókat a megfelelő számlák metszéspontjában.

- Számítsa ki az összes terhelési és jóváírási forgalom összegét (azaz az állomány és az oszlopok összegét).

- Számítsa ki az összegek összegét (alsó szélső cella, jelölje ki pirossal). Ennek az összegnek egyenlőnek kell lennie!

Kezdjük a tervvel.

Tehát a kimutatásunk készen van, természetesen ez egy nagyon egyszerű példa, mindössze néhány fiókot használva. Általában a lista sokkal nagyobb. De a műben nem kell manuálisan megkomponálni, ott vannak a nagy és szörnyű 1-esek, és egyéb boomok. programok, ahol egy sakklapot egy egérkattintással össze lehet állítani, de ennek ellenére ismerni kell az összeállítás elvét.

Ház. Gyakorlat.

Készítsen sakklapot az alábbi adatok szerint! Januárban a LLC "LUCH" a következő gazdasági eseményeket tapasztalta. tevékenységek.

- A szállítótól kapott árut 32 000 rubel értékben.

- A fizetést egy kereskedelmi szervezet alkalmazottai kapták fel - 77 000 rubel.

- A pénztárból kiállított készpénz 20 000 rubel. az elszámoltatható személynek, Smirov A.V.

- A folyószámlára 30 000 rubel érkezett árukért a vásárlóktól;

- A berendezéseket 150 000 rubel értékben vásárolták;

- A berendezést üzembe helyezték.

- Smirnov A.V. árut kapott 18 000 rubel értékben.

- A fel nem használt pénzeszközök egyenlegét Smirnov A.V. visszaküldte a pénztárosnak.

Szintetikus számlák számláknak nevezzük, amelyek a számviteli objektumokról általánosított mutatókat tükröznek, és a könyvelést ezen számlák rendszerében ún. szintetikus könyvelés. A szintetikus számlák adatainak monetáris dimenziója van.

A szintetikus könyvelési számlák forgalmi íve az összes szintetikus számla forgalmának és egyenlegének összege. Célja a szervezetek gazdasági-pénzügyi tevékenységének helyzetével kapcsolatos általános ismeretek elszámolásának helyességének ellenőrzése és új mérleg elkészítése. A szintetikus számlák forgalmi adatlapja a következő.

Szintetikus számlák forgalmi íve 2000. március

A forgalmi ív kitöltése szintetikus számlák adatai alapján az alábbi sorrendben történik. Az első oszlopban az összes egyenlegszámla neve szerepel, amelyhez egyenleg van: először - aktív, majd - passzív. Minden számlának megfelelően a megfelelő terhelési és jóváírási összegek jelennek meg: 2, 3, 4, 5 és 7 oszlopban. A 6. és 7. oszlopban szereplő összegek az induló egyenlegek és forgalom számláin jelennek meg. Az aktív számlákban a végegyenleg kiszámítása úgy történik, hogy a terhelési forgalom mínusz a jóváírási forgalom a kezdeti egyenleggel (6. oszlop = 2. oszlop + 4. oszlop - 5. oszlop) összeadódik. A passzív számlákban a végső egyenleget úgy határozzák meg, hogy összeadják a hitel induló egyenlegét és a kölcsön forgalmát, mínusz a terhelés forgalmát (7. oszlop = 3. oszlop + 5. oszlop - 4. oszlop). A végösszegek kiszámításakor minden páron ellenőrzik az egyenlő terhelési és jóváírási összegek meglétét.

A szintetikus számlák forgalmi adatlapján szereplő bejegyzések helyességét három egyenlőséggel ellenőrzik:

· kezdeti terhelési és jóváírási egyenlegek - åC 1d = åC 1k. Ez az egyenlőség abból adódik, hogy a terhelési egyenlegű számlák összessége a mérlegvagyon, a jóváírási egyenlegű számlák összessége pedig a kötelezettség. Mint ismeretes, az eszköz- és forrásegyenleg végösszege megegyezik egymással;

terhelési és jóváírási forgalom - åC d = åC k Az egyenlőség a kettős könyvelés módszerének köszönhető, hiszen minden üzleti tranzakció egyszerre és azonos összegben jelenik meg a számlák terhelésében és jóváírásában, ezért a az összes számla terhelésének meg kell egyeznie az összes számla jóváírásának összegével;

végső terhelési és jóváírási egyenleg - åC 2d = åC 2k. Ez az egyenlőség a hónap végi eszköz- és forrásmérleg eredményének egyenlőségéből adódik. Ezen adatok alapján a beszámolási időszak végén új mérleg készül.

A forgalmi ív segítségével nem mindig lehet a számlák megfeleltetésében hibákat azonosítani, még akkor sem, ha a végösszegek három egyenlőségét betartjuk. Például egy üzleti tranzakciót az egyik számla terhelése helyett egy másik számla terhére, vagy egy számla jóváírása helyett egy másik számla jóváírására rögzítenek, vagy egyáltalán nem terhelik a számlát.

3) Gazdasági számvitel a gazdasági folyamatok és jelenségek megfigyelésének, mérésének, nyilvántartásának rendszere.

A háztartási könyvelés típusai: operatív, számviteli és statisztikai.

Működési számvitel- ez olyan számviteli eljárások összessége, amelyek az aktuális ellenőrzés fázisához nyújtanak információt, az objektum gazdasági tevékenységének egyes területeire vonatkozóan. Rögzíti a megfigyelt tények mennyiségi mértékét, a rájuk szervesen jellemző mértékegységekkel (darab, rubel, tonna, óra stb.). Az operatív számvitel megkülönböztető jellemzője az operatív irányításhoz szükséges információk gyors, időben történő beérkezése. A vállalkozások működési elszámolását a műhelyek, részlegek, osztályok alkalmazottai vezetik. A működési számviteli adatok az elsődleges bizonylatokból származnak, szóban, telefonon továbbítva. Nemcsak helyben használják, hanem felsőbb hatóságoknál is.

Könyvelés- ez a rendszer a szervezet tulajdonára, kötelezettségeire vonatkozó pénzben kifejezett információk gyűjtésére, nyilvántartására és összegzésére. A könyvelés időben és időben is folyamatos, szigorúan dokumentált: minden művelet bizonylatok alapján jelenik meg a könyvelésben, ami jogerőt ad. Speciális technikákat és módszereket használ a hitelesítő adatok feldolgozására (számlák, kettős könyvelés, egyenleg stb.).

Statisztikai számvitel- ez olyan számviteli eljárások összessége, amelyek információt szolgáltatnak ugyanazon gazdasági tények mennyiségi mértékéről, amelyek tömeges jellegűek. A gazdasági számviteli rendszer csak a statisztikai számvitel azon területét foglalja magában, amely a gazdasági objektumok megfigyeléséhez kapcsolódik. A statisztikai számvitel operatív és számviteli adatokat használ fel, valamint megszervezi a megfigyelést népszámlálások, teljes és mintafelvételek formájában. A statisztikai adatok a gazdaság, a népesség, az anyagi életszínvonal alakulásáról tartalmaznak jelentéseket, és rendszeresen megjelennek a sajtóban.

4) Sakk és fordulólapok

Sakk forgatólapösszegzi a számlák forgalmára vonatkozó adatokat, és szolgálja azok tartalmának feltárását és a számlák egyezésének helyességét. A sakklapon a nyilvántartást úgy vezetik, hogy a számlák egyezése látható legyen (látható, hogy honnan származnak az értékek, hova küldték). Ebben az esetben az összes számla terhelési forgalmának összege megegyezik a jóváírási forgalom összegével, ami a kettős számlavezetés elve miatt következik be.

Sakk forgatólap (példa)

5) Számviteli mérőórák- mértékegységek, amelyek segítségével a mérések és a gazdasági erőforrások és folyamatok számítása alapján a gazdasági tevékenység különböző igényeihez mutatószámokat alakítanak ki.

A könyvelésben használt mérő típusok:

1. természetes (mennyiségi)

2. munka

3. készpénz

természetes szükséges a számviteli objektumok mennyiségi (kg, t, c) információszerzéséhez. Az áruk és anyagok (befektetett eszközök, késztermékek) elszámolására szolgálnak. Ezen mérőórák segítségével a vállalkozás tulajdonának megléte és mozgása, az ellátási folyamat mennyisége, a gyártás és az értékesítés ellenőrzése történik.

Munkaerő a munkaerőköltségek elszámolására használják. Mértékegység. yavl-sya min, h, nap. A ledolgozott órák mennyiségére vonatkozó adatok alapján kerül kiszámításra a fizetés. A munkamérőket a természetesekkel kombinálva meghatározhatja a munkatermelékenységet.

Pénzügyi fordulat. yavl-Xia általánosító, univerzális, a legfontosabb a számvitelben, expressz. rubelben ennek használatával mérni fog. háztartás operák., természetben számított.és munka. általános mérők. általánosságban, ami lehetővé teszi az összehasonlítható pénzügyi adatok megszerzését.

A sakklapot táblázat formájában készítik. Vízszintes feltételei a terhelt szintetikus számlák, a függőleges oszlopok a jóváírt számlák bejegyzései számára vannak fenntartva. Az ezeken a számlákon lebonyolított összes tranzakció teljes összegét (forgalmát) a sorok és oszlopok metszéspontjában rögzítik. Ebben az esetben a műveletek kettős tükrözése egyetlen bejegyzéssel történik. Az egyszerű forgalmi ívtől eltérően a sakklap nemcsak az egyes szintetikus számlák forgalmát tartalmazza, hanem azok összetevőit is. Ezzel a dokumentummal ellenőrizheti a számlabejegyzések helyességét és teljességét, azonosíthatja a számlák megfeleltetésének hibáit, és áttekintheti az üzleti tranzakciók gazdasági lényegét is.

Bizonyos esetekben a szintetikus számlákon lévő egyenlegek a forgalommal együtt szerepelhetnek a sakk kimutatásban, az ilyen dokumentumot sakkmérlegnek nevezik. Olyan szervezetekben alkalmazzák, ahol nincs biztosítva a forgalmi ív elkészítése. A sakknyilatkozat hátránya a terjedelmessége és az összeállítás bonyolultsága, ezért nem minden számviteli formában használják. A sakk jelölés elvét használják a számviteli nyilvántartások felépítésére, különösen a naplórendelési formánál, ami lehetővé teszi a munka mennyiségének csökkentését.

A sakklap kitöltése

A sakklapot az összes tranzakciót tartalmazó műveleti napló alapján kell kitölteni. Kisvállalkozásnál a jóváhagyott B-9 formátumú sakklapot használjuk. A dokumentum minden hónap első napján nyílik meg. A kimutatások száma vízszintesen növekvő sorrendben van elrendezve, függőlegesen - a fiókok növekvő sorrendben. Az üzleti tranzakciók elszámolása egy kisvállalkozásnál egy hónap elteltével a felhasznált kimutatásokban szereplő árbevétel végösszegeinek kiszámításával és a sakk kimutatásba történő kötelező átvezetésével zárul. Kitöltése más kimutatások jóváírási forgalmának egyidejű könyvelésével történik a megfelelő számlák terhére.

A könyvelés végén számlánként ki kell számítani a terhelési forgalom összegét. Ennek meg kell egyeznie a vonatkozó kimutatásban ezen a számlán szereplő terhelési forgalommal. Az egyes számlák terhelésének végösszege összeadódik, a végösszegnek meg kell egyeznie a számlák jóváírásán lévő teljes forgalom összegével. A kapott összegnek meg kell egyeznie a forgalmi lap forgalmainak összegével. A speciális könyvelési programok, például az 1C:Enterprise használata lehetővé teszi a végleges forgalmi lapok automatikus generálását. A sakklap tetszőleges időtartamra megjeleníthető elemzés céljából.