E.A- identificazione dell'interconnessione e interdipendenza tra i vari indicatori dell'attività finanziaria ed economica, inclusione nella rendicontazione finale (Modulo 1,2,3,4,5.)

Scopo E.A.: una valutazione chiara e semplice della situazione finanziaria e dinamica dell'impresa.

Utenti finlandesi. segnalazione:

1. esterno:

a) direttamente interessato:

Creditori esistenti e potenziali;

Fornitori e acquirenti;

Proprietari di fondi esistenti e potenziali

Stato e autorità fiscali

b) non direttamente interessati (la segnalazione è necessaria a tutela degli interessi del gruppo 1):

Servizi di revisione;

Consulenti finanziari;

Borse valori;

Stampa e informazioni. agenzie;

Organi di statistica statale.

prof. sindacati

2. interno: - il top management,

Dirigenti dei rispettivi livelli.

Ci sono utenti a cui viene fornita la segnalazione su base obbligatoria - contanti. autorità, governo Statistici, organizzazioni di audit.

I principali criteri di rendicontazione sono: trasparenza, affidabilità, informativa.

Report di lettura Studio degli indicatori finanziari e operativi

Consente di trarre una conclusione sulle fonti si basa sulla selezione di un piccolo numero

ha attirato fondi dell'impresa, gli indicatori più significativi e permanenti

direzioni dei loro investimenti e determinano il loro tracciamento nella dinamica

natura dello sviluppo d'impresa

Direzioni principali (contenuto di E.A.):

1. Analisi dei conti. bilancio (modulo 1):

Valutazione della struttura dei beni e delle loro fonti;

Bilancio di liquidità An-z;

An-z solvibilità;

An-z la probabilità di fallimento;

An-z stabilità finanziaria;

Classificazione della condizione finanziaria secondo i criteri consolidati di valutazione contabile. equilibrio.

2. Analisi del conto economico (scheda 2):

Livello An-z e dinamica delle risorse finanziarie;

An-z l'influenza dei fattori sul profitto;

Analisi fattoriale della redditività;

An-z la dinamica degli indicatori dell'attività d'impresa e del ciclo finanziario (calcolo del fatturato);

3. Analisi delle domande di contabilità. bilancio (modulo 3, 4, 5):

Valutazione della composizione e della circolazione dei capitali propri (modulo 3);

Flusso di cassa An-z in entrata (modulo 4);

An-z del movimento dei fondi presi in prestito;

An-z conti attivi e passivi;

An-z proprietà di ammortamento;

An-z del movimento di fondi di finanziamento, investimenti a lungo termine e investimenti finanziari

E.A. si consiglia di effettuare in 4 fasi:

1. Preparatorio - la rendicontazione è verificata su basi formali (visive): si considera la presenza di dettagli, firme, collegamento di indicatori, immobilizzazioni.

2. Revisione preliminare del libro. rendicontazione e lettura di bilancio.

"Leggi" il bilancio in base allo studio delle sue caratteristiche principali:

- il bilancio alla fine del periodo di rendicontazione dovrebbe aumentare rispetto all'inizio

- il tasso di crescita delle attività correnti deve essere superiore al tasso di crescita delle attività non correnti

- il capitale proprio deve superare il capitale preso in prestito e il tasso della sua crescita d.b. sopra. Che i tassi di crescita dei prestiti

- il tasso di crescita dei crediti e debiti d.b. piu 'o meno lo stesso

- quota di fondi propri nell'attivo circolante e.b. più di 10%

- non ci dovrebbero essere voci "malate" in bilancio (perdita scoperta)

3. Conoscenza della nota esplicativa nel libro. rendicontazione o relazione annuale.

Breve descrizione dell'impresa;

Indicatore chiave di prestazione;

Fattori che hanno influenzato la finanziaria risultato;

Indicatori analitici per immobilizzazioni, immobilizzazioni immateriali, investimenti finanziari e indicatori di redditività;

Valutazione della stabilità finanziaria e della sostenibilità solvibile a breve e lungo termine;

Valutazione dell'attività aziendale

3. Lettura ed analisi economica del rapporto. Lettura economica - una valutazione generalizzata dei risultati dell'attività economica e della condizione finanziaria.

Fin. lo stato è visto in:

A breve termine: solvibilità, liquidità.

Lungo termine:

Valutazione della struttura delle fonti di finanziamento (indice di rischio finanziario). Linea soddisfacente di fonti di finanziamento (3K / SK<1, где СК- собственные ср-ва),

Un indicatore della relativa indipendenza dell'impresa dai creditori e dagli investitori esterni (indice di stabilità finanziaria) (SC/WB>0,5).

Sotto la liquidità di qualsiasi asset si comprende la sua capacità di trasformarsi in risorse monetarie. Il grado di liquidità è determinato dalla durata del periodo di tempo durante il quale è possibile determinare tale trasformazione.

Bilanciare la liquidità- è definito come il grado in cui le obbligazioni dell'ente sono coperte dal suo patrimonio, il cui periodo di trasformazione in denaro corrisponde alla scadenza delle obbligazioni.

Analisi rapida dei rendiconti finanziari si tratta di un'analisi finanziaria per la quale sono sufficienti le consuete condizioni patrimoniali e di conto economico.

Nonostante gli apparenti limiti dei dati iniziali, possono essere utilizzati per trarre conclusioni sulla struttura dell'equilibrio tra stabilità finanziaria e solvibilità dell'impresa, sulla presenza o meno di cassa libera, sulla politica di gestione dei flussi di cassa, e quindi sul merito creditizio e fase del ciclo di investimento.

l'obiettivo principale L'analisi espressa, che è uno dei tipi di analisi finanziaria, è una valutazione chiara e semplice dello stato della proprietà e dell'efficienza di sviluppo di un'entità economica.

L'analisi rapida dei rendiconti finanziari consente di avere un'idea generale della posizione finanziaria dell'organizzazione in uno o due giorni. La sua convenienza sta nella semplicità della base informativa dell'analisi. Due forme principali (stato patrimoniale e conto economico) sono, in primo luogo, standard e, in secondo luogo, obbligatorie da presentare all'Agenzia delle Entrate e alle autorità statistiche.

Effettuando un'analisi espressa dei rendiconti contabili (finanziari), l'utente decide principalmente il compito di rilevare "doloroso" punti di attività dell'azienda al fine di determinare le direzioni di approfondimento.

In questo senso, l'analisi espressa può essere effettuata con i calcoli minimi necessari e utilizzando varie tecniche e tecnologie, che possono essere diverse per ciascun utente. Per un'analisi espressa, è possibile selezionare i seguenti indicatori principali che caratterizzano la condizione finanziaria dell'impresa:

1. Valutazione dello stato della proprietà: La quantità di risorse economiche dell'organizzazione; Quota delle immobilizzazioni sul totale delle attività; Coefficiente di ammortamento delle immobilizzazioni.

2. Valutazione della condizione finanziaria: rapporto di solvibilità e liquidità attuale; indice di liquidità assoluto; Coefficiente di autonomia; Il coefficiente di sicurezza con capitale circolante proprio.

3. Valutazione dell'attività d'impresa: Fatturato di tutti i beni utilizzati; Fatturato dei crediti; Produttività del capitale.

4. Valutazione della redditività: Redditività di tutti i beni; Redditività di attuazione; Ritorno sui costi correnti.

5. La presenza di articoli "dolori" nella rendicontazione: Perdite; Crediti e debiti scaduti; Crediti e prestiti non rimborsati in tempo; Fatture emesse (ricevute) scadute.

L'analisi espressa del bilancio viene effettuata dall'utente in base al bilancio senza una conversione preliminare dei suoi indicatori o con una trasformazione preliminare degli indicatori di rendicontazione. La conversione degli indicatori di bilancio (finanziario) può essere effettuata raggruppando indicatori omogenei, ad es. aggregazione delle voci di bilancio.

Pertanto, in primo luogo, nell'effettuare un'analisi espressa della condizione finanziaria, è necessario identificare le poste problematiche di bilancio dell'impresa, visualizzare le poste di rendicontazione, confrontare i dati del periodo corrente con quelli passati e identificare le poste problematiche. È necessario identificare e valutare la dinamica delle poste problematiche di bilancio di due tipi:

1. Parlando dell'andamento estremamente insoddisfacente della società nel periodo di rendicontazione e della conseguente cattiva situazione finanziaria (perdite scoperte, prestiti scaduti e debiti e debiti, ecc.).

2. Prove di alcune carenze nel lavoro dell'organizzazione, che, se ripetute regolarmente nella rendicontazione di più periodi adiacenti, possono incidere in modo significativo sulla posizione finanziaria dell'azienda (crediti scaduti, debito cancellato sui risultati finanziari, multe incassati dall'organizzazione, sanzioni, penali, flusso di cassa netto negativo, ecc.).

Per esempio : Crediti. Se l'incremento dell'indicatore è dovuto ad un aumento dei crediti, ciò indica una politica di collaborazione insoddisfacente con i clienti, ma soggetta ad una crescita dei ricavi, può significare un cambiamento nella politica del credito finalizzata a stimolare le vendite.

I dati di bilancio consentono una valutazione preliminare della solvibilità dell'impresa, che può essere definita il "margine di sicurezza" dell'impresa in termini di solvibilità: Solvibilità = costo del capitale circolante - passività a breve termine.

Ora hai bisogno condurre analisi verticali e orizzontali. Nell'analisi verticale e orizzontale del conto economico è necessario tracciare relazione tra ricavi e dinamica dei costi. Una crescita unidirezionale o un calo delle prestazioni non dovrebbe destare preoccupazione per un analista, ma se i ricavi diminuiscono con l'aumento dei costi, ciò indica solo una cosa: l'azienda potrebbe avere seri problemi con l'efficienza aziendale nel prossimo futuro.

Il prossimo passo è analizzare equilibrio di liquidità . In questa fase, è necessario rispondere alla domanda: l'azienda dispone di risorse sufficienti per coprire le obbligazioni dell'azienda?

L'interesse per l'analisi espressa sono i coefficienti caratterizzanti attività economica aziende. L'analisi degli indicatori dovrebbe mostrare l'efficacia del lavoro dei dirigenti aziendali, sia con i fornitori che con i clienti. L'attività commerciale dell'impresa nell'aspetto finanziario si manifesta, prima di tutto, nella velocità di rotazione dei suoi fondi.

Potrebbe non essere superfluo calcolare indice di stabilità finanziaria , che caratterizza la quota dei fondi propri nella valuta di bilancio. E in presenza di debiti su prestiti e prestiti, ha senso calcolare il rapporto di copertura degli interessi.

Finalmente contando indicatori di redditività , è sufficiente determinare la redditività totale e netta dell'impresa. Tuttavia, non bisogna dimenticare che non esistono valori normativi per questo indicatore ed è strettamente individuale per ciascun settore dell'economia. Nel contesto della crisi economica, se l'indicatore è positivo, questo è già buono, ma se è superiore al tasso di sconto sul rifinanziamento della Banca Centrale, la situazione può essere definita normale.

L'analisi espressa del bilancio consolidato trimestrale dell'impresa (moduli n. 1 e 2, stato patrimoniale e conto economico), di norma, viene effettuata:

a) dipendenti dell'ufficio contabilità dell'impresa stessa per redigere una nota analitica alla direzione sulla base dei risultati delle attività della società per il periodo di riferimento;

b) utilizzatori esterni di informazioni (potenziali creditori, azionisti, organi di controllo statali, ecc.) al fine di determinare il livello di stabilità finanziaria dell'impresa per un eventuale investimento di fondi o, al contrario, per pronunciarsi sul fallimento.

La comodità di un'analisi espressa del bilancio consolidato sta nella semplicità della base informativa dell'analisi. Le due principali forme di rendicontazione (stato patrimoniale e conto economico) sono, in primo luogo, standard e, in secondo luogo, obbligatorie per la presentazione all'Agenzia delle Entrate. In altre parole, non è necessario raccogliere dati "bit per bit" in vari servizi funzionali dell'impresa, per specificare le informazioni (cioè per scoprire come è stata calcolata questa o quella cifra e quanto è affidabile) ...

Gli analisti, tuttavia, lamentano spesso che i bilanci consolidati, non supportati da dati di reporting operativo, possono dire poco sullo stato dell'impresa. Tuttavia, con una corretta gestione delle cifre del bilancio consolidato e una metodologia ben ponderata, l'analisi espressa del bilancio può fornire una panoramica completa dello stato dell'impresa, necessaria per prendere decisioni di gestione serie.

SCHEMA GENERALE DI ANALISI ESPRESSA

L'attributo più importante dell'analisi finanziaria è la sua coerenza. Poiché l'oggetto stesso dell'analisi (l'impresa) è un sistema, l'approccio al suo studio dovrebbe essere sistemico. In altre parole, l'analisi finanziaria (compresa l'analisi espressa dei rendiconti finanziari) è più di un semplice insieme di rapporti.

Ciascuno dei coefficienti (indicatori quantitativi) occupa un posto rigorosamente definito e ha un significato economico ben definito e una relazione economica con altri coefficienti nel diagramma a blocchi complessivo "passante" dell'analisi. Il diagramma a blocchi (vedi diagramma) è una gerarchia a più stadi di fattori di analisi, in testa alla quale si trova l'indicatore risultante: la funzione target, la cui ottimizzazione è il criterio principale per l'analista.

La funzione obiettivo dell'analisi finanziaria è massimizzare il valore del rendimento atteso del capitale proprio (ERONW - rendimento atteso sul patrimonio netto), che determina il valore di mercato della società, in particolare il prezzo delle azioni per le grandi società i cui titoli sono negoziati sul mercato Borsa valori. Il rendimento atteso del capitale proprio è determinato da due fattori principali:

- rendimento corrente sui fondi propri (RONW - ritorno sul patrimonio netto);

- solvibilità a breve termine.

Matematicamente, la formula per ERONW in funzione di RONW e solvibilità è simile alla seguente

ERONW=E(RONWi*Pi)

dove E è la somma, RONWi è il ritorno sull'equità per il risultato i, Pi è la probabilità del risultato i (la somma delle probabilità di tutti i risultati è 1).

Il significato economico dell'indicatore di rendimento atteso è quello di formalizzare il rapporto tra indicatori di solvibilità a breve termine ed efficienza nell'attività dell'impresa. Un'impresa può avere un elevato rendimento attuale del capitale proprio e tuttavia operare al di là del rischio finanziario accettabile, il che aumenta la probabilità di perdite e riduce il rendimento del capitale proprio nel prossimo futuro.

Scegliendo una delle opzioni alternative per la distribuzione del contante gratuito: in programmi di produzione (aumento dell'efficienza) o in un aumento delle riserve finanziarie (miglioramento della stabilità finanziaria), il manager cerca intuitivamente di ottimizzare la funzione E (RONWi * Pi) sia aumentando RONWi oppure aumentando la quota di esiti “favorevoli” Pi.

La formalizzazione di questo compito richiede l'uso di metodi di modellazione matematica e supporto informativo molto dettagliato dovuto ai dati di rendicontazione operativa dell'azienda. A livello di analisi espressa, la formalizzazione della funzione obiettivo è impossibile.

Pertanto, in questo caso, il problema viene risolto più semplicemente: massimizzare l'indicatore integrale di efficienza (ritorno sul patrimonio netto) mantenendo gli indicatori di stabilità finanziaria nell'intervallo di valori accettabili (normativi) - qualcosa come una matrice con un'equazione e restrizioni .

ANALISI DELL'EFFICIENZA DELLE ATTIVITÀ ECONOMICHE

Un indicatore integrale dell'efficacia dell'attività economica è il valore dell'attuale rendimento dei fondi propri (RONW). RONW è calcolato in base all'uso dei moduli 1 e 2. Formula di calcolo:

RONW = utile netto: patrimonio netto

dove l'utile netto è uguale al valore nella riga 140 del modulo 2, l'indicatore è preso come media del periodo e i fondi propri - al valore nella riga 490 del modulo 1, l'indicatore è preso come media del periodo (per il primo trimestre - la media aritmetica delle colonne 3 e 4, per gli altri trimestri - la media aritmetica delle colonne di 4 saldi della rendicontazione e dei trimestri precedenti).

È conveniente creare una tabella dinamica dell'indicatore risultante all'inizio dell'analisi fattoriale. Un possibile formato per tale tabella è la tabella 1.

Per scomporre l'indicatore integrale di performance (profitto/patrimonio), si utilizza di norma un modello a tre fattori, che caratterizza il ritorno sul capitale investito in funzione di tre fattori:

- redditività (redditività) = profitto / volume delle vendite;

- la velocità del ciclo finanziario (fatturato) = volume delle vendite / valuta di bilancio;

- strutture delle fonti di finanziamento (solvibilità a lungo termine) = fondi propri / valuta di bilancio.

In altre parole, se indichiamo la redditività come A, il fatturato come B, l'inverso della solvibilità totale come C, allora

RONW=A*B:C.

Matematicamente, è possibile calcolare il contributo di ciascuno dei fattori alla variazione dell'indicatore risultante. Quindi, denotando gli indicatori del periodo di rendicontazione con l'indice "1", il periodo di base - con l'indice "0" e il cambio con "D" (delta), otteniamo

D RONW \u003d (RONW1 - RONW0) \u003d A1B1C1 - A0B0C0 \u003d D A * B1 * C1 + D B * A0 * C0 + D C * A0 * B1,

dove D A * B1 * C1 - "contributo" delle variazioni di redditività alla dinamica dei rendimenti del patrimonio netto, D B * A0 * C0 - "contributo" delle variazioni del fatturato alla dinamica dei rendimenti del patrimonio netto, D C * A0 * B1- - variazioni di “contributo” della solvibilità complessiva nella dinamica della remunerazione dei fondi propri.

Si noti che nel modello a tre fattori di cui sopra, gli indicatori del volume delle vendite e della valuta di bilancio sono fattori di due coefficienti contemporaneamente. Pertanto, alla fine, la dinamica dell'indicatore di performance risultante è determinata dalla variazione di quattro fattori: volume delle vendite (= riga 010, f.2), utile netto (= riga 140, f.2 - riga 150, f. 2), valuta di bilancio (= p. 399, f. 1 = p. 699, f. 1), fondi propri (= p. 490, f. 1). Tra l'altro, il rapporto tra i fattori è molto più complicato di quanto si possa individuare sulla base di un'espressa analisi di bilancio.

Ad esempio, anche il costo (differenza tra volume delle vendite e profitto netto) e il volume delle vendite sono indicatori interconnessi attraverso la funzione di costo (un aumento del volume fisico delle vendite comporta un aumento dei costi variabili totali).

L'analizzatore deve tenere presente questo punto, qualsiasi tecnica è più o meno una semplificazione della realtà e l'analisi finanziaria è più un'arte che una routine. È opportuno presentare l'analisi delle variazioni della remunerazione dei fondi propri nella forma della tabella 2.

Sulla base della tabella si possono trarre alcune conclusioni significative sulla variazione dell'efficienza delle attività della società nel 2° trimestre 1999 rispetto al 1° trimestre 1999. Pertanto, il rendimento del capitale investito (fondi propri) è superiore a raddoppiato - da 0,67 a 0, 3, cioè se nel 1 ° trimestre l'impresa ha ricevuto 67 copechi di utile netto per 1 rublo dei propri fondi, quindi nel 2 ° trimestre - 30 copechi.

È interessante notare che la diminuzione della redditività dei fondi propri si è verificata a causa del deterioramento di tutti e tre i fattori di efficienza: la redditività è diminuita, il ciclo finanziario è rallentato e la quota di fondi attratti nelle fonti di finanziamento dell'impresa è diminuita. Va notato che il ruolo principale nella riduzione della redditività del capitale proprio è stato svolto dalla diminuzione della quota dei fondi presi in prestito: questo fattore rappresenta il 73% della caduta dell'indicatore risultante, mentre la quota del fatturato - 22% e la quota di redditività - 5%.

Va notato che nel secondo trimestre del 1999 il valore dei fondi propri della società è aumentato in modo significativo a causa della capitalizzazione dell'utile del trimestre precedente (da 90.000 mila rubli a 150.000 mila rubli), mentre il totale delle passività (fonti di finanziamento ) è diminuito da 600.000 mila rubli fino a 540.000 mila rubli. Ciò significa che nel secondo trimestre la società ha perseguito una politica di risanamento finanziario, ovvero una riduzione delle fonti di finanziamento attratte e un aumento del volume delle riserve finanziarie.

Il percorso verso il miglioramento della stabilità finanziaria a breve termine, di norma, porta ad un deterioramento dell'efficienza e ad una diminuzione della performance finanziaria. Questo esempio non fa eccezione. La diminuzione della base delle risorse ha portato a una diminuzione simultanea sia del volume delle vendite (da 150.000 mila rubli a 120.000 mila rubli) che dell'utile netto (da 60.000 mila rubli a 45.000 mila rubli). Allo stesso tempo, la redditività delle vendite (da 0,4 a 0,38) e il tasso di turnover (da 0,25 a 0,22) sono leggermente diminuiti, ma tale diminuzione non può essere considerata molto significativa. Tuttavia, il volume delle vendite è diminuito prima del calo della base delle risorse e il calo dei risultati finanziari finali (utile netto) "ha superato" il calo delle vendite: questi sono segni caratteristici di un deterioramento dell'efficienza dell'impresa.

Sulla base di quanto sopra, è possibile ritenere erroneo il percorso di ripresa finanziaria nel secondo trimestre 1999? No. Si è già notato in precedenza che la funzione obiettivo di un'impresa è di massimizzare non l'attuale rendimento del capitale proprio, ma il rendimento atteso (futuro), che è determinato, tra l'altro, dal livello di stabilità finanziaria. Pertanto, al fine di formulare conclusioni finali, è necessario guardare come è cambiata la solvibilità e la stabilità finanziaria dell'impresa nel secondo trimestre del 1999.

ANALISI DELLA STABILITÀ FINANZIARIA DELL'IMPRESA

Rileviamo due punti chiave su cui si basa l'analisi della stabilità finanziaria della società:

a) un approccio normativo all'analisi degli indici di stabilità finanziaria. La piena formalizzazione della soluzione del problema dell'ottimizzazione della funzione obiettivo (rendimento atteso sui fondi propri) comporta l'utilizzo di un approccio positivo. Questo approccio significa che mediante l'analisi probabilistica e la modellizzazione delle coppie (probabilità dell'esito i, rendimento dei fondi propri per l'esito i), si stabilisce un'interdipendenza matematica tra gli indicatori di condizione finanziaria e di efficienza.

Pertanto, non esistono rapporti finanziari normativi con un approccio positivo: una diminuzione arbitrariamente ampia del livello delle riserve finanziarie è accettabile se l'aumento dell'efficienza è tale da aumentare la funzione obiettivo. In generale, un approccio positivo dal punto di vista teorico è il più corretto, tuttavia, come già accennato, richiede molto tempo, richiede un supporto informativo dettagliato e quindi non è applicabile quando si effettua un'analisi espressa di bilancio. Più spesso viene utilizzato un approccio normativo, più approssimativo, ma realisticamente fattibile nella pratica.

L'essenza dell'approccio normativo sta nel fatto che per un'impresa, tenendo conto del suo settore e delle sue specificità individuali, vengono stabiliti valori standard degli indici di stabilità finanziaria. Gli standard fissano i valori ottimali e minimi consentiti del coefficiente. La finalità della politica finanziaria dell'impresa è di mantenere gli indicatori di stabilità finanziaria ad un livello prossimo all'ottimale, comunque non inferiore al minimo accettabile. È interessante notare che il superamento del valore ottimale del coefficiente non dovrebbe essere accolto favorevolmente, poiché significa un'eccessiva immobilizzazione dei fondi nelle riserve finanziarie;

b) evidenziare gli aspetti di stabilità finanziaria a breve ea lungo termine dell'impresa. Nell'analisi è necessario distinguere tra solvibilità a breve ea lungo termine perché questi due aspetti della stabilità finanziaria hanno uno sfondo fondamentalmente diverso nel contesto del processo decisionale manageriale e sono correlati in modo diverso alle dinamiche della performance aziendale. La solvibilità a lungo termine è una garanzia di un'impresa dal fallimento in una prospettiva strategica.

Gli obiettivi di solvibilità a lungo termine e gli obiettivi di aumentare l'efficienza delle attività nell'aspetto strategico sono correlati (coniugati), poiché la capitalizzazione degli utili dell'impresa aumenta la dimensione dei propri fondi e, quindi, la rende più sostenibile . La solvibilità a breve termine è una garanzia di un'impresa contro il mancato pagamento delle obbligazioni correnti. Qui, gli obiettivi di migliorare l'efficienza e gli obiettivi di aumentare la solvibilità sono in conflitto (opposto).

Il management della società, decidendo l'emissione della distribuzione di denaro contante gratuito, può investirli nella crescita delle immobilizzazioni e nella costruzione di capitale, ovvero nell'aumento dei profitti attuali e futuri. Tuttavia, in questo caso, l'importo del capitale circolante netto (risorse proprie liquide) potrebbe non essere sufficiente per estinguere le passività correnti (attività correnti). Puoi fare il contrario, riducendo il livello di rischio finanziario, sacrificando i compiti di aumentare l'efficienza produttiva. Va inoltre notato che gli obiettivi e le modalità di miglioramento della solvibilità a breve ea lungo termine sono ampiamente autonomi (indipendenti) l'uno dall'altro.

Pertanto, la politica di sostituzione dei fondi propri con prestiti a lungo termine non pregiudica l'attuale solvibilità dell'impresa, ma ne riduce la solvibilità a lungo termine. Tutto quanto sopra richiede che gli orizzonti temporali per considerare le problematiche di mantenimento della stabilità finanziaria della società siano delimitati in sede di analisi.

L'analisi espressa del bilancio di Ritual LLC è rappresentata dalle seguenti aree principali:

- - analisi della struttura di bilancio;

- - analisi delle dinamiche di equilibrio per 2 anni;

- - analisi della dinamica dei risultati finanziari.

L'analisi della struttura del bilancio di Ritual LLC per il periodo 2013-2014 è presentata nella tabella 1.

Tabella 1 Analisi della struttura del bilancio di Ritual LLC per il periodo 2013-2014

|

Indice |

Cambia, +/- |

||||

|

Immobilizzazioni |

|||||

|

immobilizzazioni |

|||||

|

Investimenti redditizi |

|||||

|

attività correnti |

|||||

|

Crediti |

|||||

|

Capitale e riserve |

|||||

|

Equità |

|||||

|

Capitale extra |

|||||

|

Capitale di riserva |

|||||

|

Utili non distribuiti |

|||||

|

doveri a lungo termine |

|||||

|

Passività a breve termine |

|||||

|

Fondi presi in prestito |

|||||

|

È possibile pagare per questi account |

Negli ultimi 2 anni, le attività non correnti prevalgono nella struttura patrimoniale di Ritual LLC, la loro quota nel 2013 era del 58,2%, nel 2014 è scesa al 51,9%. Nella struttura delle attività non correnti, le immobilizzazioni rappresentano una quota importante, la loro quota nella struttura totale dell'attivo nel 2013 è stata del 54,3%, nel 2014 è scesa al 48,5% a causa della maggiore usura delle attrezzature. La quota di investimenti finanziari redditizi nel 2013 è stata del 3,9%, nel 2014 è scesa al 3,4%. La quota di attività correnti nella struttura del bilancio è aumentata nell'ultimo anno. Nel 2013 era del 41,8%, nel 2014 è salita al 48,1%. Nella struttura delle attività correnti, la parte principale sono le scorte, la loro quota sul numero totale delle attività era del 32,8% nel 2013, nel 2014 è scesa al 23,1%. Tale decremento è dovuto ad un aumento della quota dei crediti del 4,3% e della quota delle disponibilità liquide - dell'11,7%.

Nella struttura delle passività di LLC "Ritual" per 2 anni, prevale il capitale, la dinamica della quota è positiva. Nel 2013 la quota di capitale e riserve era del 75,7%, nel 2014 è salita all'81,8%. L'aumento della quota di capitale e riserve nella valuta di bilancio è avvenuto a causa di un aumento della quota di utili portati a nuovo, che nel 2013 ammontava all'1% di tutte le passività, nel 2014 è aumentata al 14,1%. Non ci sono passività a lungo termine nella struttura delle passività. La quota delle passività a breve termine nel 2013 è stata del 24,3%, nel 2014 è scesa al 18,2%. La diminuzione è dovuta al calo del 6,1% del livello delle passività esterne a breve termine prese in prestito.

L'analisi della dinamica del bilancio di Ritual LLC per il periodo 2013-2014 è presentata nella tabella 2.

Tabella 2 Analisi della dinamica del bilancio di Ritual LLC per il periodo 2013-2014

|

Indice |

Modificare |

|||

|

Tasso di crescita, % |

||||

|

Immobilizzazioni |

||||

|

immobilizzazioni |

||||

|

Investimenti redditizi |

||||

|

attività correnti |

||||

|

Crediti |

||||

|

Denaro e mezzi equivalenti |

||||

|

Capitale e riserve |

||||

|

Equità |

||||

|

Capitale extra |

||||

|

Capitale di riserva |

||||

|

Utili non distribuiti |

||||

|

doveri a lungo termine |

||||

|

Passività a breve termine |

||||

|

Fondi presi in prestito |

||||

|

È possibile pagare per questi account |

La valuta di bilancio è aumentata dell'11,1% nel periodo di riferimento. In termini di attivo, tale crescita è avvenuta nel comparto dell'attivo circolante, il cui valore è aumentato del 27,7% rispetto al 2013. Ciò è dovuto ad un aumento dei crediti del 73,5% rispetto all'anno precedente e ad un aumento della liquidità (un aumento di oltre 10 volte). Il costo delle attività non correnti è diminuito di 9 mila rubli rispetto all'anno precedente. (0,9%) per effetto della diminuzione del costo delle immobilizzazioni. Il costo degli investimenti redditizi nell'anno di riferimento non è cambiato.

L'incremento delle passività è dovuto alla crescita del capitale e delle riserve del 20% rispetto all'anno precedente. Ciò è accaduto a causa della crescita degli utili non distribuiti di 257 mila rubli. (più di 15 volte). Il costo delle passività a breve termine è diminuito di 72 mila rubli. (16,9%) rispetto al 2013 a causa di una diminuzione dei fondi presi in prestito per rimborso urgente.

Pertanto, la struttura del bilancio di Ritual LLC a fine 2014 è ottimale in termini di liquidità ed equilibrio. La dinamica del bilancio dell'ultimo anno è positiva.

L'analisi della dinamica dei risultati finanziari di Ritual LLC per il 2013-2014 è presentata nella Tabella 3.

Tabella 3 Analisi della dinamica dei risultati finanziari di Ritual LLC per il periodo 2013-2014

L'imposta sul reddito non viene presa in considerazione nella dichiarazione dei risultati finanziari di Ritual LLC, poiché l'organizzazione è un unico contribuente sul reddito figurativo. Nell'ultimo anno, le entrate dell'azienda hanno avuto una tendenza negativa: nel 2014 sono diminuite del 9,4% (377 mila rubli) rispetto all'anno precedente. Tuttavia, la riduzione dei costi ha un significato maggiore: nel 2014 è stata del 15,4% (634 mila rubli). Ciò indica una politica di riduzione dei costi operativi. Non ci sono spese di vendita e amministrative nella dichiarazione dei risultati finanziari che, secondo la politica contabile dell'impresa, sono distribuite come parte delle spese di produzione.

Inoltre, nel 2013-2014 la società non ha avuto altri ricavi e spese. Pertanto, i valori dell'utile lordo, dell'utile delle vendite, dell'imponibile e dell'utile netto sono uguali tra loro. Nel 2013 l'utile netto è stato di 18 mila rubli, nel 2014 è aumentato a 275 mila rubli. (più di 15 volte).

I dati di conto economico mostrano che l'azienda ha bisogno di migliorare la propria politica di vendita per aumentare le vendite dei propri servizi.

Analisi della condizione finanziaria dell'impresa: 5 fasi complete + un esempio pratico di analisi + 4 indicatori principali della condizione finanziaria dell'organizzazione.

Gestire un'impresa è una grande responsabilità. Al fine di evitare errori nelle proprie attività, è necessario analizzare e correggere costantemente l'andamento finanziario dell'azienda.

Oggi analizzeremo come condurre un'analisi espressa della condizione finanziaria dell'impresa.

Un esempio pratico aiuterà a risolvere i punti che possono causare difficoltà nelle varie fasi dello studio.

Principi generali per l'analisi della condizione finanziaria di un'impresa

Comprendere le capacità economiche dell'impresa, la sua solvibilità e il potenziale di investimento è uno degli obiettivi principali dell'analisi.

I dati ottenuti aiuteranno i leader aziendali a prendere le decisioni giuste in modo tempestivo.

Ogni organizzazione ha le proprie priorità nell'analisi dei report, ma l'algoritmo generale rimane invariato:

| № | Sezione Analisi | Indicatori |

|---|---|---|

| 1 | Valutazione della proprietà | 1. Quota delle immobilizzazioni sul totale delle attività. 2. Il coefficiente di ammortamento delle immobilizzazioni. |

| 2 | Valutazione della liquidità | 1. Indice di liquidità assoluta. 2. Rapporto di liquidità intermedia. 3. Indice di liquidità attuale |

| 3 | Valutazione della stabilità finanziaria | 1. Coefficiente di autonomia. 2. Coefficiente di dipendenza finanziaria. 3. Il coefficiente di stabilità finanziaria. 4. Il coefficiente di sicurezza con capitale circolante proprio. 5. Il rapporto tra fondi presi in prestito e fondi propri. 6. Il coefficiente di manovrabilità dei fondi propri. |

| 4 | Valutazione dell'attività aziendale | 1. Indice di fatturato totale. 2. Il rapporto di rotazione delle immobilizzazioni. 3. Il rapporto di rotazione del capitale circolante. 4. Rapporto di rotazione delle scorte. 5. Indice di rotazione dei crediti. 6. Rapporto di rotazione dei debiti verso fornitori. |

| 5 | Valutazione della redditività | 1. Rendimento dei beni. 2. Redditività delle vendite. 3. Redditività del prodotto. 4. Rendimento del capitale proprio. |

| 6 | Valutazione della posizione della società nel mercato mobiliare | 1. Utile per azione. 2. Rapporto prezzo/utili. 3. Coefficiente "prezzo/ricavi". 4. Quota quotazione. |

L'elenco dei punti principali della procedura è riportato nella tabella sopra.

Ad insindacabile giudizio dei vertici dell'ufficio contabilità, il calcolo dello stato potrebbe non essere effettuato secondo tutti i parametri. Vengono messe in circolazione solo le sezioni in cui sono possibili problemi finanziari che devono essere individuati e risolti al più presto.

1) Misurazione degli indicatori di liquidità nell'analisi della condizione finanziaria dell'impresa

Le componenti importanti dell'analisi dello stato includono la solvibilità dell'azienda e la sua liquidità.

Il termine " solvibilità» implica l'esistenza di garanzie finanziarie a copertura di spese impreviste dell'impresa. I prestatori prima di tutto prestare attenzione a questa sezione.

La liquidità è un comparto complesso che segnala la possibilità di ripagare i debiti con qualsiasi esito, anche con ritardi temporali.

Un indicatore di disponibilità è la predominanza dei fondi attivi su quelli passivi nella condizione finanziaria dell'organizzazione.

Il sistema di liquidità contiene:

- coefficiente di liquidità;

- un indicatore della stabilità dell'organizzazione;

- il valore dell'attività d'impresa;

- l'efficacia dell'organizzazione.

Il calcolo dei coefficienti offre l'opportunità di valutare lo stato di competitività delle imprese con la stessa focalizzazione nel campo del lavoro.

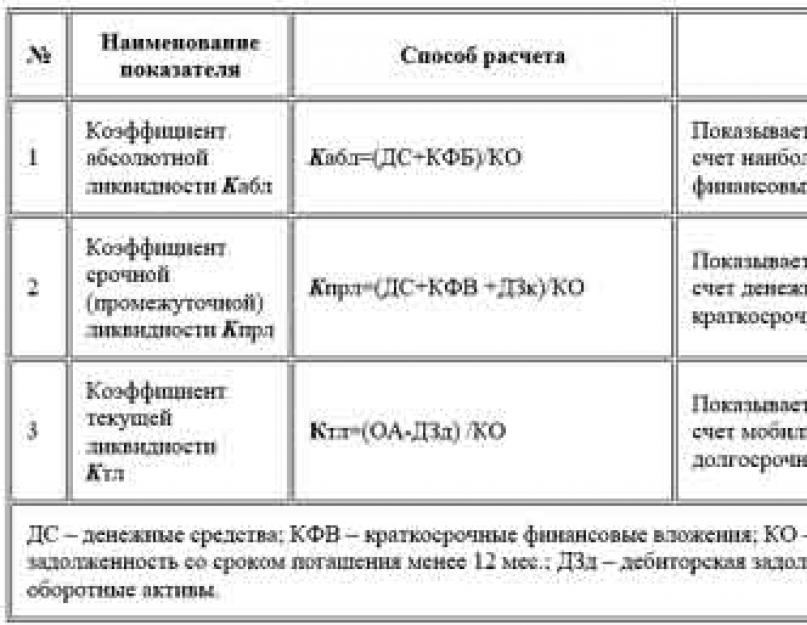

*Fig. 1. Valori di liquidità relativi

Un'analisi più dettagliata dello stato consentirà di effettuare ulteriori coefficienti presentati in Fig. uno.

Lo stato globale delle cose nella solvibilità dell'impresa mostrerà valore di copertura totale della liquidità(Ktl).

I valori intermedi di questo indicatore dovrebbero essere mantenuti entro 0,7-0,9 e per le vendite al dettaglio il limite di riduzione consentito è 0,5.

Questi parametri contengono informazioni sulla capacità dell'azienda di rimborsare al momento attuale.

Il più impegnativo è il rapporto di liquidità assoluto. Il suo valore non dovrebbe scendere al di sotto di 0,3.

2) Calcolo della stabilità dell'impresa in termini finanziari

Quando si conduce uno studio sulla performance economica di un'impresa, non si può ignorare lo stato di stabilità finanziaria organizzazioni.

Maggiori dettagli in Fig.2:

*Fig.2 - Valori dello stato di stabilità finanziaria

Coefficiente di autonomia(Kavt) dovrebbe essere sempre superiore a 0,5. La fiducia delle istituzioni di investimento e degli esperti dipende direttamente dallo stato del parametro attuale.

Le caratteristiche risultanti della dipendenza finanziaria (Kfz) e il rapporto tra i fondi presi in prestito e l'importo dei contanti nel conto (Ksas) vanno da 0,9 a 1.

- valore inverso al parametro di autonomia;

- da 1 sottrarre Cavt.

Ti terrà aggiornato sull'importo dei fondi disponibili al momento parametro di manovrabilità(Kms). Il valore ottimale sarà 0,5.

3) Calcolo dell'attività aziendale

Sarà più conveniente calcolare il rendimento delle risorse e il flusso di cassa utilizzando le formule in Fig. 3:

*Figura 3 - Valori per l'attività di impresa

A seconda del settore in cui opera la tua azienda, i rendimenti totali (d1) possono essere anormalmente bassi o alti.

Il fatto è che la produzione pesante con una grande quantità di spesa di risorse mostrerà sempre risultati inferiori rispetto al consumo generale.

Il turnover delle risorse monetarie è stimato:

velocità.

Quante volte il denaro investito avrà il tempo di tornare all'investitore per il periodo analizzato.

Periodo.

Quanto tempo impiega il denaro per fare un giro d'affari completo e tornare al depositante 1 volta.

Quanto esaurita la risorsa monetaria delle tue ulteriori fonti di finanziamento ti consentirà di conoscere la caratteristica: ritorno sulle attività (d2).

Le spese impreviste possono ridurre il tasso di rendimento delle attività, ma se le risorse vengono utilizzate per migliorare la base tecnica, il risultato potrebbe ripagarsi da solo in futuro.

4) Misurare la redditività di un'impresa

Per capire quanto sia redditizia la tua azienda, l'analisi utilizza il concetto di redditività aziendale.

*Riso. 4 - Il valore della redditività dell'organizzazione

Tutte le caratteristiche di questa direzione sono calcolate secondo lo stesso principio: al numeratore, il valore del profitto e al denominatore, il costo di produzione dei beni.

Maggiore redditività - affari migliori a.

A volte il valore non fornisce sempre informazioni oggettive al 100%. La ragione di ciò potrebbe essere un investimento a lungo termine: le cifre sono inferiori allo stato reale dell'impresa.

Quando 2-3 progetti rischiosi hanno dato i loro frutti, il valore, al contrario, aumenta, anche se in realtà non ci sono state modifiche particolari nel piano economico.

Se non hai un'attività privata, ma una società per azioni aperta, oltre ai rendiconti finanziari standard, dovresti utilizzare le informazioni del mercato esterno.

Questo ti aiuterà a valutare la redditività e le prospettive di sviluppo della tua attività da un punto di vista indipendente.

Esprimere un'analisi della condizione finanziaria dell'impresa su un esempio

Supponiamo di avere dati su qualsiasi società a responsabilità limitata. Sulla base di esso, analizzeremo le condizioni finanziarie dell'impresa per un determinato periodo di riferimento.

Fase 1: Caratteristiche generali dell'impresa.

Prima di procedere con l'analisi dei principali indicatori, il contabile dovrebbe fare una breve panoramica delle attività dell'organizzazione.

Componenti di un'analisi generale:

- tipo di attività economica;

- composizione dell'organo di governo;

- struttura produttiva;

- servizi di base.

Le informazioni dovrebbero riflettere pienamente tutti i punti chiave del lavoro. La parte introduttiva non dovrebbe essere voluminosa: mostra solo la cosa principale.

Fase 2: Analisi delle condizioni del materiale.

Questi indicatori riflettono l'importo dei fondi dell'impresa per le esigenze economiche.

La loro percentuale nella banca generale dell'organizzazione per il periodo corrente.

L'analisi è richiesta sia per scopi personali che per la segnalazione alle agenzie governative.

Consente di tenere traccia dei rischi finanziari durante le transazioni in tutte le fasi dell'operazione dell'impresa.

Fase 3: Analisi della situazione finanziaria.

Aiuta a identificare le situazioni avverse nello sviluppo del business.

Calcoli accurati che utilizzano elementi di analisi finanziaria consentono di determinare la possibilità di fallimento con una probabilità del 90%.

Per la piena attuazione di questa procedura sarà richiesta la rendicontazione contabile e fiscale per il periodo di tempo studiato.

Fase 4: Redditività dell'impresa.

Aiuterà ad analizzare l'efficacia con cui l'azienda conduce le proprie attività.

Necessario per identificare gli articoli per ridurre i finanziamenti e ottimizzare il processo di vendita delle merci.

Affinché la tua azienda sia redditizia, le voci devono coprire tutte le voci di spesa disponibili per il periodo analizzato.

Ad esempio, l'utile netto indica l'elevata redditività dell'organizzazione.

Fase 5: trovare i punti deboli nei rendiconti finanziari.

Il passaggio finale che consente di identificare in anticipo i problemi nello stato dell'impresa e colmare queste lacune.

I dati finali sull'analisi espressa forniranno l'opportunità di concentrarsi sul miglioramento dello stato delle cose nelle aree problematiche, se presenti.

Analisi completa della situazione finanziaria dell'impresa di conseguenza, ti permetterà di trovare i punti di forza e di debolezza della tua attività.

Come è l'analisi della condizione finanziaria dell'impresa?

Tutte le fasi del processo sono nel seguente video di formazione:

Diventerà più facile gestire le finanze libere e decidere le aree prioritarie nello sviluppo della tua impresa.

Articolo utile? Non perderne di nuovi!

Inserisci la tua e-mail e ricevi i nuovi articoli via mail