ანგარიში 0 304 06 000 „ანგარიშსწორებები სხვა კრედიტორებთან“ განკუთვნილია კრედიტორებთან ანგარიშსწორების აღრიცხვისათვის ფინანსური და არაფინანსური აქტივების აღრიცხვაზე ტრანზაქციებზე, ვალდებულებების ანგარიშსწორებაზე, გადაცემის აქტით (გამოყოფის ბალანსი) ფინანსური შედეგებით. რეორგანიზაცია შერწყმის, შეერთების, გაყოფის, გამოყოფის გზით სამთავრობო დაწესებულების ტიპის საბიუჯეტო, ავტონომიურ ინსტიტუტად გადაქცევისას.

2014 წლის 1 სექტემბრის მდგომარეობით, სამოქალაქო კანონმდებლობა არ ითვალისწინებს სეპარაციული ბალანსის მომზადებას. ხელოვნებაში. Ხელოვნება. რუსეთის ფედერაციის სამოქალაქო კოდექსის 58, 59 მხოლოდ აღნიშნავს გადაცემის აქტს. ამავდროულად, რეორგანიზაციასთან დაკავშირებული ოპერაციების აღრიცხვაში ასახვა განცალკევებული ბალანსის საფუძველზე გათვალისწინებულია ინსტრუქცია No157n მას შემდეგ, რაც ცვლილებები შევიდა რუსეთის ფინანსთა სამინისტროს No89n ბრძანებით. გარდა ამისა, No191n ინსტრუქციის 275-ე პუნქტის შესაბამისად, დაწესებულების რეორგანიზაციასთან დაკავშირებით წარმოქმნილი ანგარიშგების ფარგლებში დგება გამიჯნული ბალანსი. ამასთან დაკავშირებით, მიგვაჩნია, რომ საბიუჯეტო სახსრების მთავარი მენეჯერები, დიდი ალბათობით, მოსთხოვენ დაწესებულებებს სეპარაციული ბალანსის შედგენას.

გაითვალისწინეთ, რომ ცვლილებების შეტანამდე რუსეთის ფინანსთა სამინისტროს №89n ბრძანებით, დაწესებულების რეორგანიზაციისას აქტივების, ვალდებულებების და ფინანსური შედეგების გათვალისწინების პროცედურა არ იყო განსაზღვრული No157n ინსტრუქციაში.

მიმდინარე ფინანსური წლის დასაწყისიდან სახელმწიფო დაწესებულების საქმიანობის შედეგების საფუძველზე ჩამოყალიბებული და შესაბამისი ბიუჯეტის აღრიცხვის ანგარიშებში ჩამოთვლილი აქტივებისა და ვალდებულებების ინდიკატორების ტრანსფერი (ანალიტიკური ბუღალტრული აღრიცხვის რეესტრებით დადასტურებული ანალიტიკური მონაცემების კონტექსტში (განცხადებები , ბარათები და ა.შ.)) ხორციელდება სერტიფიკატის (ფ. 0504833) საფუძველზე.

სხვა კრედიტორებთან ანგარიშსწორების აღრიცხვა რეგულირდება No162n ინსტრუქციის 111.1 პუნქტით (ცხრილი 144).

ცხრილი 144

საბუღალტრო ჩანაწერები

სხვა კრედიტორებთან ანგარიშსწორების აღრიცხვისათვის

| არა. | ოპერაციების შინაარსი | Სადებეტო | კრედიტი |

| 1 | არაფინანსური აქტივების ინდიკატორების თარგმანი რეორგანიზაციის თარიღისთვის, სამთავრობო დაწესებულების ტიპის ცვლილება. | KRB 1 304 06 830 | KRB 1 101 xx 410, KRB 1 102 xx 420, 1 103 xx 430, KRB 1 105 xx 440, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx |

| 2 | დარიცხული ამორტიზაციის მაჩვენებლების თარგმნა | KRB 1 104 xx xxx | KRB 1 304 06 730 |

| 3 | ფინანსური აქტივების ინდიკატორების თარგმნა რეორგანიზაციის თარიღისთვის, სამთავრობო დაწესებულების ტიპის ცვლილება | KRB 1 304 06 830 | KRB 1 201 35 610, KDB 1 205 xx 660, KRB 1 206 xx 660, KRB 1 208 xx 660, KDB 1 209 xx 660, KRB 1 210 10 xxx, |

| 4 | დებიტორული დავალიანების ინდიკატორების თარგმნა | KDB 1 205 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560 | KRB 1 304 06 730 |

| 5 | ვალდებულებების ინდიკატორების თარგმნა რეორგანიზაციის თარიღისთვის, სახელისუფლებო დაწესებულების ტიპის ცვლილება | KRB 1 302 xx 830, KRB 1 303 xx 830, KRB 1 304 02 830, KRB 1 304 03 830 | KRB 1 304 06 730 |

| 6 | ბიუჯეტში სავალდებულო გადასახდელების ზედმეტად გადახდების ოდენობის ვალდებულებების ინდიკატორების თარგმნა | KRB 1 304 06 830 | KRB 1 303 xx 730 |

| 7 | არაფინანსური აქტივებისა და ფინანსური აქტივების აღრიცხვაზე მიღება გადაცემის აქტით (გამოყოფის ბალანსი) | KRB 1 101 xx 310, KRB 1 102 xx 320, KRB 1 103 xx 330, KRB 1 105 xx 340, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx, KIF 1 201 xx 510, KDB 1 205 xx 560, KRB 1 206 xx 560, KRB 1 208 xx 560, KDB 1 209 xx 560, KRB 1 210 xx 560 | KRB 1 304 06 730 |

| 8 | ვალდებულებების ანგარიშსწორების, აგრეთვე დაწესებულების ფინანსური შედეგის (გარდა ხარჯებისა) აღრიცხვაზე გადაცემის აქტით (განცალკევებული ბალანსი). | KRB 1 304 06 830 | KRB 1 302 xx 730, KRB 1 303 xx 730, KRB 1 304 xx xxx, KDB 1 401 10 xxx, GKBK 1 401 30 000, gKBK 1 401 40 xxx, KRB 1 401 60 xxx |

| 9 | საბიუჯეტო აღრიცხვაზე საბოლოო ოპერაციები რეორგანიზაციის თარიღისთვის, სამთავრობო დაწესებულების ტიპის ცვლილება | GKBK 1 401 30 000 | KRB 1 304 06 730 |

ბიუჯეტის ნომერი 4

საბიუჯეტო ან ავტონომიური დაწესებულებების ეკონომიკურ საქმიანობაში წარმოიქმნება სიტუაციები, როდესაც ერთი სახის ფინანსური მხარდაჭერის (საქმიანობის) ფარგლებში მიღებული მიმწოდებლის (შემსრულებლის) წინაშე ვალდებულების შესასრულებლად სახსრები დროებით გროვდება დაფინანსების სხვა წყაროებიდან, ფარგლებში. პირადი ანგარიშის ნაშთი შემდგომი ანაზღაურებით. ისინი უნდა აისახოს 1C სააღრიცხვო პროგრამებში.

შიდა სასესხო ოპერაციების მაგალითები

დაწესებულებას შეიძლება სასწრაფოდ დასჭირდეს დავალიანების გადახდა საკომუნიკაციო მომსახურების ან კომუნალური მომსახურებისთვის, რათა შესაბამისმა მიმწოდებელმა არ შეაჩეროს მომსახურების მიწოდება (მაგალითად, ტელეფონის ან გათბობის გამორთვა). დაწესებულებების აღრიცხვაში ინდივიდუალური ოპერაციებისთვის გამოიყენება ანგარიში 304 06 „ანგარიშსწორებები სხვა კრედიტორებთან“. ამჟამად, No 157n ინსტრუქციებში, ამ ანგარიშის გამოყენების პროცედურა ვიწროა დაფარული. თუმცა, როგორც პრაქტიკა გვიჩვენებს, მას უფრო ფართო გამოყენება აქვს. მთავარ ოპერაციებს შორის, რომელთა გამოთვლები უნდა იქნას გათვალისწინებული 0 304 06 000 ანგარიშზე, შეიძლება გამოიყოს შემდეგი ოპერაციები:

არაფინანსური და ფინანსური აქტივების აღრიცხვაზე მიღებაზე, ვალდებულებათა ანგარიშსწორებაზე, გადაცემის აქტის ფინანსური შედეგის შესახებ (გამოყოფის ბალანსი) დაწესებულების რეორგანიზაციის შერწყმის, შეერთების, გაყოფის, გამოყოფის ან დაწესებულების ტიპის შეცვლისას. ;

ფინანსური მხარდაჭერის წყაროებს შორის სახსრების შიდა სესხებისთვის, დაწესებულების ანგარიშზე არსებული სახსრების ნაშთის ფარგლებში, მათი შემდგომი ანაზღაურებით;

დაფინანსების სხვადასხვა წყაროდან არაფინანსური აქტივების გადახდაზე;

შეწყვიტოს დაწესებულებას სამოქალაქო ხელშეკრულებით ნაკისრი ვალდებულებები ხელშეკრულების პირობების დარღვევისთვის ჯარიმების (ჯარიმა, ჯარიმა) გადახდის ერთგვაროვანი შესაგებლის კომპენსირებით;

ხელშეკრულებების შესრულების უზრუნველსაყოფად გათვალისწინებული ფულადი დეპოზიტის (დეპოზიტის) თანხებიდან დაკავება მოგირავვნის მოთხოვნის დაკმაყოფილების ოდენობით;

ხელფასის ოდენობიდან, ზიანის ანაზღაურების ვალის დაფარვის ოდენობის და დაფინანსების სხვა წყაროებიდან გამოქვითვის შესახებ.

უფრო დეტალურად განვიხილოთ სახსრების შიდა სესხების მდგომარეობა დაფინანსების წყაროებს შორის. ვთქვათ, საბიუჯეტო დაწესებულებამ გადაიხადა კომუნალური დავალიანება ფინანსური უზრუნველყოფის ტიპის კოდი 4 ფარგლებში, KFO 2-ით მიღებული თანხების გამოყენებით. მოგვიანებით, KFO 2-ის ფარგლებში თანხები ანაზღაურდა სუბსიდიით, სახელმწიფო დავალების შესრულებისთვის. ამისათვის პროგრამამ უნდა ასახოს ორი ოპერაცია:

სახსრების მოზიდვა KFO 4-ის ფარგლებში გადასახდელი ანგარიშების გასასტუმრებლად KFO 2-ის ფარგლებში არსებული სახსრების ნაშთიდან;

ფინანსური ფინანსური რესურსების 2-ის მეშვეობით ადრე მოზიდული თანხების დაბრუნება.

სახსრების მოზიდვის ასახვა 1C-ში

KFO 4-ის ფარგლებში გადასახდელი ანგარიშების შესასრულებლად სახსრების მოზიდვის ასასახად KFO 2-ის ქვეშ მყოფი სახსრების ნაშთიდან, დოკუმენტები „ ნაღდი ფულის განკარგვა"და" ფულადი ქვითრები" განვიხილოთ ამ ოპერაციების ასახვა პროგრამაში „1C: სახელმწიფო ინსტიტუტი 8“, რედ. 1.0.

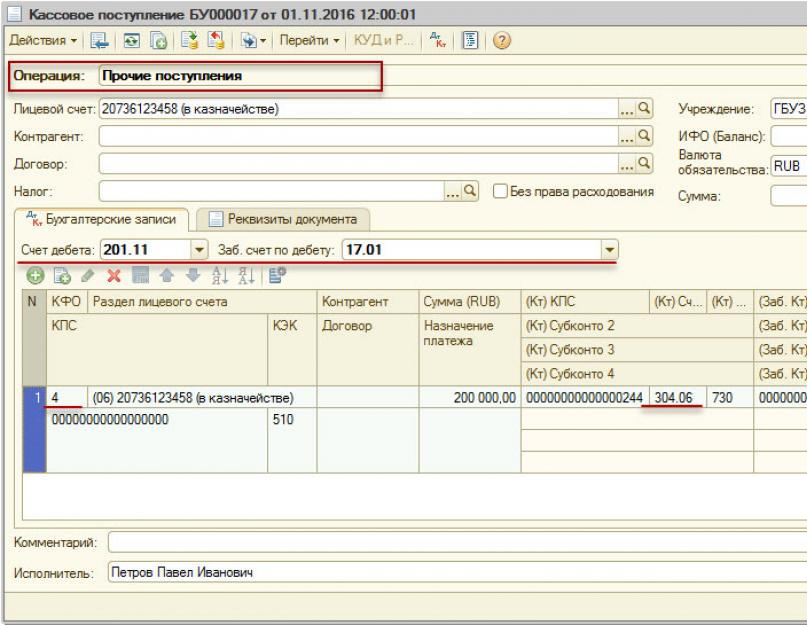

დოკუმენტის შევსებისას " ნაღდი ფულის განკარგვა"ტრანზაქციის სწორად ასახვისთვის მხედველობაში უნდა იქნას მიღებული შემდეგი პუნქტები: ტრანზაქციის ტიპი უნდა იყოს" სხვა ტრანსფერები"; ანგარიში კტ 201.11-ის მიხედვით, სავალდებულო ბალანსისგარეშე ანგარიშით 17.01; KFO 2; ინვოისი კტ 304.06 მიხედვით.

დოკუმენტის წარდგენის შემდეგ " ფულადი ქვითრები» ღილაკით « ბეჭედი

დოკუმენტის შევსებისას " ფულადი ქვითრები» ტრანზაქციების სწორად ასახვისთვის აუცილებელია გავითვალისწინოთ შემდეგი პუნქტები: ტრანზაქციის სახეობა „სხვა ქვითრები“; ანგარიში Dt 201.11, ბალანსგარეშე ანგარიშით 17.01; KFO 4; ანგარიში Kt 304.06.

დოკუმენტის წარდგენის შემდეგ " ნაღდი ფულის განკარგვა» ღილაკით « ბეჭედი» ბუღალტრული აღრიცხვის მოწმობის დაბეჭდვა შეგიძლიათ f. 0504833.

და ახლა ჩვენ ასახავს იმავე მაგალითს პროგრამაში "1C: საჯარო დაწესებულების ბუღალტერია 8", რედ. 2.0.

თანხების მოზიდვის ასახვისთვის, დოკუმენტები ” ნაღდი ფულის განკარგვა"და „ნაღდი ქვითარი“.ვინაიდან ეს დოკუმენტები არ შეიცავს შესაბამის სტანდარტულ ოპერაციას, ისინი ჯერ უნდა შეიქმნას.

დოკუმენტისთვის სტანდარტული ოპერაციის შესაქმნელად "ნაღდი პენსია"სტანდარტული ოპერაციების სიაში (“ ადმინისტრაცია“ – „ტიპიური ოპერაციები") დაწკაპუნებით " კოპირების ოპერაციახელფასებიდან, ხელფასების გადასახდელებიდან, სტიპენდიებიდან დაქვითვების გადარიცხვა (304.03)"დოკუმენტისთვის" ნაღდი ფულის განკარგვა».

სტანდარტულ ოპერაციაში, რომელსაც ქმნით, უნდა მიჰყვეთ ჰიპერბმულს " სტანდარტული ტრანზაქციების გამოქვეყნება", დაარეგულირეთ სადებეტო ანგარიში და წაშალეთ სუბანგარიში 1 "ნაღდი ფულის ჩამოწერა" და შეცვალეთ საკრედიტო ანგარიში განთავსებაში 18 ანგარიშზე.

დოკუმენტისთვის სტანდარტული ოპერაციის შესაქმნელად " ფულადი ქვითრები"სტანდარტული ოპერაციების სიაში (" ადმინისტრაცია» – « ტიპიური ოპერაციები") დაწკაპუნებით " კოპირების ოპერაცია"თქვენ უნდა შექმნათ ახალი სტანდარტული ოპერაცია ოპერაციის კოპირებით" მშობლის გადასახადის ქვითარი"დოკუმენტისთვის" ფულადი ქვითრები».

შექმნილ სტანდარტულ ოპერაციაში, თქვენ უნდა წაშალოთ " გამოყენების პირობა: მშობლის გადასახადი უდრის "დიახ"» მიჰყევით ჰიპერბმულს « სტანდარტული ტრანზაქციების გამოქვეყნება" და ში " თანხების მიღება»დაარეგულირეთ საკრედიტო ანგარიში, წაშალეთ შევსების ფორმულების მნიშვნელობები Subconto 1, Subconto 2 და Subconto 3.

დოკუმენტის შევსებისას " ნაღდი ფულის განკარგვა"ჩანართზე" დოკუმენტის დეტალები"უნდა იყოს შევსებული" თანხა" ჩანართზე " გადახდის გაშიფვრა": მონაცემები მოცემულია ცხრილის ნაწილში - " Შემოსავლის წყარო», "KBK", "KOSGU", "Summa".

ჩანართზე " სააღრიცხვო ტრანზაქცია

საკრედიტო ქულა: 201.11 " ».

დოკუმენტის შევსებისას " ფულადი ქვითრები» ჩვენ ვმოქმედებთ იგივე გზით, მაგრამ ვიყენებთ ფინანსური ფინანსური დირექტორის: 4.

სახსრების დაბრუნების ასახვა "1C"-ში

KFO 2-დან ადრე ნასესხები თანხების დაბრუნების ასახვისთვის, დოკუმენტები ” ნაღდი ფულის განკარგვა"და" ფულადი ქვითრები" დოკუმენტის შევსებისას " ნაღდი ფულის განკარგვა"ჩანართზე" დოკუმენტის დეტალები"უნდა იყოს შევსებული" თანხა».

ჩანართზე " გადახდის გაშიფვრა

ჩანართზე " სააღრიცხვო ტრანზაქცია» შეავსეთ სააღრიცხვო ჩანაწერების გენერირებისთვის საჭირო დეტალები.

სტანდარტული ტრანზაქცია - სტანდარტული ტრანზაქცია, რომელიც შექმნილია სახსრების შიდა სესხის ასახვისთვის.

საკრედიტო ქულა: 201.11 " დაწესებულების სახსრები სახაზინო ორგანოს პირად ანგარიშებზე».

დოკუმენტის შევსებისას " ფულადი ქვითრები"ჩანართზე" დოკუმენტის დეტალები"უნდა იყოს შევსებული" თანხა" ჩანართზე " გადახდის გაშიფვრა": მონაცემები მოცემულია ცხრილის განყოფილებაში: „ფინანსების წყარო“, „KBK“, „KOSGU“, „თანხა“.

ჩანართზე " სააღრიცხვო ტრანზაქცია» შეავსეთ სააღრიცხვო ჩანაწერების გენერირებისთვის საჭირო დეტალები.

სტანდარტული ტრანზაქცია - სტანდარტული ტრანზაქცია, რომელიც შექმნილია სახსრების შიდა სესხის ასახვისთვის.

სადებეტო ანგარიში: 201.11" დაწესებულების სახსრები არის სახაზინო ორგანოს პირად ანგარიშებზე“.

დაწესებულების ეკონომიკურ საქმიანობაში შეიძლება შეიქმნას სიტუაცია, როდესაც ფინანსური მხარდაჭერის გარკვეული წყაროდან დაფინანსება არ არის საკმარისი არსებული გადასახდელების დასაფარად. ეს შეიძლება გამოწვეული იყოს ამ წყაროდან დაფინანსების დროებითი ნაკლებობით.

მაგალითად, დაწესებულებას შეიძლება სასწრაფოდ დასჭირდეს დავალიანების გადახდა საკომუნიკაციო მომსახურების ან კომუნალური მომსახურებისთვის, რათა შესაბამისმა მიმწოდებელმა არ შეაჩეროს მომსახურების მიწოდება (მაგალითად, გამორთოს ტელეფონი ან გათბობა).

ამ შემთხვევაში დაწესებულებას უფლება აქვს გამოიყენოს სახსრები ფინანსური უზრუნველყოფის სხვა წყაროდან პირად ანგარიშზე არსებული ნაშთის ფარგლებში გადასახდელების დასაფარად, შემდგომი ანაზღაურებით. ამ სტატიაში განვიხილავთ ბუღალტერიაში ასეთი ოპერაციების აღრიცხვის პროცედურას.

შიდა სასესხო ოპერაციების ჩაწერის ბაზები

სახსრების შიდა სესხებისთვის ოპერაციების გამოყენების შესაძლებლობა პირდაპირ არის გათვალისწინებული პუნქტებში. 146 და 147 ინსტრუქციები, დამტკიცებული. რუსეთის ფედერაციის ფინანსთა სამინისტროს 2010 წლის 16 დეკემბრის No174n ბრძანებით (შემდგომში ინსტრუქცია No174n), რომელიც გამოიყენება საბიუჯეტო დაწესებულებების აღრიცხვისას და პუნქტებით. 174 და 175 ინსტრუქციები, დამტკიცებული. რუსეთის ფინანსთა სამინისტროს 2010 წლის 23 დეკემბრის No183n ბრძანებით (შემდგომში ინსტრუქცია No183n), რომელიც გამოიყენება ავტონომიური დაწესებულებების აღრიცხვაში.

შიდა სასესხო ოპერაციები შეიძლება განხორციელდეს ფინანსური მხარდაჭერის ნებისმიერი წყაროდან.

მაგალითად, რუსეთის ფედერაციის ფინანსთა სამინისტროს 2012 წლის 4 სექტემბრის No02-06-10/3517 წერილში მოცემულია ფინანსური უსაფრთხოების კოდის „4“ გამოყენებით სესხის აღების მაგალითი. წერილში ასევე ნათქვამია, რომ ცალკე პირად ანგარიშზე 21 „საბიუჯეტო დაწესებულების ცალკეული პირადი ანგარიში“ სახსრების ბალანსის ფარგლებში გადასახდელი ანგარიშების გადახდის შემთხვევაში, დაწესებულების ბუღალტრული აღრიცხვა აისახება ანალოგიურად. ანუ სესხის აღება შესაძლებელია მიზნობრივი სახსრების ხარჯზეც.

ასახვა გარე საბალანსო ანგარიშებზე

აბზაცების მიხედვით. 365 და 367 ინსტრუქციები, დამტკიცებული. რუსეთის ფედერაციის ფინანსთა სამინისტროს 2010 წლის 1 დეკემბრის No157n ბრძანებით (შემდგომში ინსტრუქცია No157n) ანგარიშებზე იხსნება ბალანსის გარეშე ანგარიშები 17 „ნაღდი ფული“ და 18 „ნაღდი ფულის გადინება“. 020100000 „ინსტიტუციური სახსრები“ ფულადი სახსრების გადინებისა და შემოდინების ანალიტიკური აღრიცხვისათვის პირად ანგარიშზე და დაწესებულების სალაროში.

ამავდროულად, რუსეთის ფინანსთა სამინისტროს 2016 წლის 16 ნოემბრის No209n ბრძანებით, ცვლილებები შევიდა No157n ინსტრუქციის ამ პუნქტებში, რომლის მიხედვითაც 17 და 18 ბალანსის გარეშე ანგარიშები ასევე ვრცელდება ანგარიშზე. 304 06 (ნაღდი ანგარიშსწორების კუთხით).

რუსეთის ფინანსთა სამინისტროს 2016 წლის 28 დეკემბრის წერილში No 02-06-10/79177 მოცემულია ბალანსის გარეშე ანგარიშების გამოყენების მაგალითი 304 06 ანგარიშზე. ამ წერილიდან გამომდინარეობს, რომ მსგავსი ბალანსის გარეშე. ფურცელი ანგარიშები 17 და 18 გამოიყენება 304 06 ანგარიშზე, ისევე როგორც შესაბამის მის 201 ანგარიშზე.

ასახვა ბუღალტერიაში

ფინანსური უზრუნველყოფის სხვა წყაროს ხარჯზე მიღებული გადასახდელების დასაფარად ფინანსური უზრუნველყოფის შესაბამისი წყაროდან სახსრების მოზიდვის ოპერაციები არ შედის დაწესებულების შემოსავალში (ხარჯში). ამიტომ, ინსტრუქციის მიხედვით, დამტკიცებულია. რუსეთის ფედერაციის ფინანსთა სამინისტროს 2013 წლის 01.07.2013 No65n (შემდგომში ინსტრუქციები No65n) ბრძანებით, ამ შემთხვევაში, მუხლი 510 „შემოსავლები ბიუჯეტის ანგარიშებზე“ (610 „გასხვისება ბიუჯეტის ანგარიშებიდან“). ვრცელდება KOSGU-ს.

შიდა სასესხო ოპერაციები ხორციელდება ანგარიშის 0 304 06 000 „ანგარიშსწორებები სხვა კრედიტორებთან“.

No157n, 174n, 183n ინსტრუქციების, No65n ინსტრუქციების დებულებების საფუძველზე, რუსეთის ფედერაციის ფინანსთა სამინისტროს 2012 წლის 4 სექტემბრის წერილები No02-06-10/3517 და 2016 წლის 28 დეკემბრის No. ასახულია 02-06-10/79177 ოპერაციები სახსრების შიდა სესხებაზე (ამისთვის განვიხილოთ ფინანსური უსაფრთხოების კოდის „2“-ის გამოყენებით სესხის აღების მაგალითი გადასახდელი ანგარიშების დასაფარად ფინანსური უსაფრთხოების კოდის „4“ გამოყენებით):

1. სახსრების მოზიდვა გადასახდელების გადასახდელად

- დებეტი 2.304.06.830 (ზრდა 18, 610 კოსგუ) კრედიტი 2.201.11.610 (ზრდა 18, 610 კოსგუ);

- დებეტი 4.201.11.510 (ზრდა 17, 510 კოსგუ) კრედიტი 4.304.06.730 (ზრდა 17, 510 კოსგუ).

2. ადრე მოზიდული სახსრების ანაზღაურება

- დებეტი 4.304.06.830 (ზრდა 18, 610 კოსგუ) კრედიტი 4.201.11.610 (ზრდა 18, 610 კოსგუ);

- დებეტი 2.201.11.510 (ზრდა 17, 510 KOSGU) კრედიტი 2.304.06.730 (ზრდა 17, 510 KOSGU).

სახაზინო ორგანოებში დოკუმენტური რეგისტრაცია

ფედერალური ხაზინის ტერიტორიული ორგანოების მიერ საბიუჯეტო დაწესებულებების სახსრებით ფულადი ოპერაციების განხორციელების პროცედურა რეგულირდება ფედერალური ხაზინის 2013 წლის 19 ივლისის No11n ბრძანებით (შემდგომში პროცედურა No11n), ავტონომიური სახსრებით. დაწესებულებები - ფედერალური ხაზინის 2011 წლის 8 დეკემბრის No15n ბრძანებით (შემდგომში პროცედურა No15n).

თუ სესხის აღება ხორციელდება სხვადასხვა პირად ანგარიშებზე (მაგალითად, 21 და 20), მაშინ No11n პროცედურის მე-9 პუნქტისა და No15n პროცედურის მე-5 პუნქტის შესაბამისად, ნაღდი ანგარიშსწორების განსახორციელებლად დაწესებულებამ უნდა წარადგინოს ფედერალური ხაზინაში განაცხადი ნაღდი ფულის ხარჯებისთვის (f. 0531801) (დაბრუნების განაცხადი).

ამრიგად, შიდა სასესხო ოპერაციების გამოყენება შესანიშნავი ინსტრუმენტია გადასახდელი ანგარიშების დროული დაფარვისთვის. ამ ოპერაციების წყალობით, დაწესებულებას შეუძლია თავიდან აიცილოს ჯარიმები და ჯარიმები მიმწოდებლისგან დაგვიანებული გადახდისთვის და განაგრძოს ბიზნეს საქმიანობა სათანადო დაფინანსების მოლოდინის გარეშე.

ხშირად სამედიცინო დაწესებულებები დროებით აგროვებენ თანხებს ერთი ტიპის ფინანსური მხარდაჭერის კოდიდან მეორეზე. როგორ აისახება ასეთი ოპერაციები ბუღალტრულ ანგარიშებსა და ანგარიშგებაში, აღწერილია სტატიაში

27.02.2017No174n ინსტრუქციის 146-ე მუხლის დებულებები, No183n ინსტრუქციის 174-ე პუნქტი ადგენს, რომ სახსრების სესხება ერთი ფინანსური უსაფრთხოების კოდიდან მეორეში აისახება ანგარიშის 0 304 06 000 „ანგარიშსწორებები სხვა კრედიტორებთან“.

საბიუჯეტო დაწესებულების პირად ანგარიშზე არსებული სახსრების ბალანსის ფარგლებში მიმართული საბიუჯეტო დაწესებულების მიერ მიღებული ვალდებულების შესასრულებლად დაწესებულების მიერ მიღებული სახსრების ოდენობით გადასახდელების აღრიცხვაზე მიღება. სხვა სახის ფინანსური მხარდაჭერის (საქმიანობის) ფარგლებში აისახება საბაზისო სააღრიცხვო მოწმობაზე (ფ. 0504833):

შესაბამისი ანგარიშების დებეტი ანგარიშების ანალიტიკური აღრიცხვისთვის 0 206 00 000 „გაცემული ავანსების ანგარიშსწორება“, 0 301 00 000 „ანგარიშსწორებები კრედიტორებთან სავალო ვალდებულებებისთვის“, 0 302 00 000 „ანგარიშსწორებები მიღებულ ვალდებულებებზე“, 0 30 ბიუჯეტებში ანგარიშსწორებები“, 0 304 00 000 „სხვა ანგარიშსწორებები კრედიტორებთან“

ვალის შემცირება ვალდებულების შესასრულებლად მოზიდული ფინანსური უზრუნველყოფის აღდგენილი სხვა წყაროს ოდენობით, მიმდინარე ფინანსური წლის სახსრების შემოღებიდან გამომდინარე, ასევე აისახება სააღრიცხვო ცნობის საფუძველზე (ფორმა 0504833):

ანგარიშის დებეტი 0 201 11 510 „ფულადი სახსრების მიღება დაწესებულებიდან სახაზინო ორგანოს პირად ანგარიშებზე“.

ანგარიშის კრედიტი 0 304 06 730 „სხვა კრედიტორებთან ანგარიშსწორების ზრდა“.

აქვე აღვნიშნავთ, რომ No157n ინსტრუქციის 365-ე და 367-ე პუნქტების ნორმების მიხედვით (შესწორებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 2016 წლის 16 ნოემბრის No209n ბრძანებით), 2017 წლის 1 იანვრიდან ქ. ანგარიში 0 304 06 000 „ანგარიშსწორებები სხვა კრედიტორებთან“ ნაღდი ანგარიშსწორების კუთხით იხსნება ბალანსის გარეშე ანგარიშები 17 და 18 რუსეთის ფედერაციის ფინანსთა სამინისტროს 2016 წლის 28 დეკემბრის No02-06-10 წერილი. /79177 გვიჩვენებს თანხების დროებითი სესხების ოპერაციების ასახვის ანგარიშების შესაბამისობას ფინანსური უზრუნველყოფის ტიპის 3 კოდიდან ფინანსური უზრუნველყოფის ტიპის 2 კოდთან. დროებით განკარგულებაში მყოფი სახსრები, რომელიც მიმართულია ფულადი ხარვეზის დასაფარად საქმიანობის ტიპის 2 „შემოსავლის მომტანი საქმიანობა“ ვალდებულებების შესრულებაში, უნდა აისახოს შემდეგნაირად:

|

სახსრების მოზიდვა KFO 3-დან KFO 2-ით გათვალისწინებული ვალდებულებების შესასრულებლად: |

||

|

თანხების დებეტირება KFO 3-დან |

18 (KOSGU 610) |

|

|

KFO 2-ისთვის თანხების მიღება |

17 (KOSGU 510) |

17 (KOSGU 510) |

|

თანხის დაბრუნება KFO 2-დან KFO 3-მდე: |

||

|

თანხების დებეტირება KFO 2-დან |

18 (KOSGU 610) |

|

|

თანხების მიღება KFO 3-ისთვის |

17 (KOSGU 510) |

17 (KOSGU 226) |

სამედიცინო დაწესებულებას შეუძლია გამოიყენოს ზემოაღნიშნულ წერილში მოცემული ახსნა-განმარტებები ოპერაციების ასახვისას, რათა მოიზიდოს სახსრები სხვა წყაროებიდან (ფინანსური მხარდაჭერის სხვა კოდებიდან) სავალდებულო სამედიცინო დაზღვევის სახსრების არასაკმარისი არსებობის შემთხვევაში.

მოვიყვანოთ მაგალითები.

GBUZ-ის მე-5 საავადმყოფომ სავალდებულო სამედიცინო დაზღვევის პროგრამის განხორციელებაში მონაწილე თანამშრომლებს თებერვლის ხელფასი უნდა გადაუხადოს. ხელფასების გადასახდელად დაწესებულებას სჭირდება 2 000 000 რუბლი. თუმცა, ანგარიშზე არის 1,800,000 რუბლი. დაწესებულება იზიდავს გამოტოვებულ თანხებს ფინანსური უზრუნველყოფის კოდი 2-დან.

საბუღალტრო ანგარიშებში ფინანსური უზრუნველყოფის ტიპის კოდი 2-დან სახსრების მოზიდვის ოპერაციები აისახება შემდეგნაირად:

|

თანხა, რუბლს შეადგენს. |

|||

|

სახსრების მოზიდვა KFO 2-დან KFO 7-ით გათვალისწინებული ვალდებულებების შესასრულებლად: |

|||

|

თანხები ჩამოიწერა KFO 2-დან |

18 (KOSGU 610) |

||

|

KFO 7-ისთვის მიღებული თანხები |

17 (KOSGU 510) |

17 (KOSGU 510) |

გავაგრძელოთ მაგალითი 1-ის პირობები და დავუშვათ, რომ დაწესებულების პირად ანგარიშზე მიღებული იყო თანხები სამედიცინო სადაზღვევო ორგანიზაციისგან გაწეული სამედიცინო მომსახურების საფასურის გადასახდელად.

თანხის დაბრუნება ფინანსური უსაფრთხოების ტიპის 2 კოდისთვის აისახება შემდეგნაირად:

|

თანხა, რუბლს შეადგენს. |

|||

|

თანხის დაბრუნება KFO 2-დან KFO 7-მდე: |

|||

|

თანხები ჩამოიწერა KFO 7-დან |

18 (KOSGU 610) |

||

|

KFO 2-ისთვის მიღებული თანხები |

17 (KOSGU 510) |

17 (KOSGU 211) |

ფინანსური უსაფრთხოების კოდებს შორის სახსრების მოზიდვის (აღდგენის) ოპერაციები აისახება დაწესებულების ფულადი სახსრების მოძრაობის ანგარიშგებაში (ფორმა 0503723) No33n ინსტრუქციის 55.1 - 56 პუნქტებით დადგენილი წესით. ამ ანგარიშის შევსების მაგალითი განხილულია რუსეთის ფედერაციის ფინანსთა სამინისტროს წერილში No02-06-10/79177.

შეგახსენებთ, რომ No33n ინსტრუქციის 55.1 პუნქტის ნორმების შესაბამისად, ანგარიში (ფ. 0503723) შედგენილია და წარდგენილია საანგარიშო წლის მომდევნო წლის 1 ივლისის, 1 იანვრის მდგომარეობით და შეიცავს ინფორმაციას ნაკადის შესახებ. სახსრები დაწესებულებების ანგარიშებზე რუბლებში და უცხოურ ვალუტაში, გახსნილი რუსეთის ბანკის განყოფილებებში, საკრედიტო დაწესებულებებში, ორგანოებში, რომლებიც უზრუნველყოფენ ფულად მომსახურებას ბიუჯეტის შესრულებისთვის, აგრეთვე დაწესებულების სალაროში, მათ შორის დროებით განკარგულებაში მყოფი სახსრები. .

ანგარიში შედგენილია KOSGU კოდების კონტექსტში, რომელიც ეფუძნება ანალიტიკურ მონაცემებს ბალანსისგარეშე ანგარიშებზე ასახული შემოსულებისა და გასხვისების სახეების შესახებ 17 „ნაღდი ფული“, 18 „ნაღდი ფულის განკარგვა“ გახსნილი შემდეგ ანგარიშებზე:

- 0 201 11 000 „ინსტიტუციური სახსრები სახაზინო ორგანოში პირად ანგარიშებზე“;

- 0 201 21 000 „ინსტიტუციური სახსრები საკრედიტო ორგანიზაციაში ანგარიშებზე“ (ავტონომიური დაწესებულებებისათვის);

- 0 201 23 000 „დაწესებულების სახსრები საკრედიტო დაწესებულებაში ტრანზიტში“;

- 0 201 26 000 „ინსტიტუციური სახსრები სპეციალურ ანგარიშებზე საკრედიტო დაწესებულებაში“;

- 0 201 27 000 „ინსტიტუციური სახსრები უცხოურ ვალუტაში საკრედიტო დაწესებულების ანგარიშებზე“;

- 0 201 34 000 „მოლარე“;

- 0 210 03 000 „ნაღდი ფულის საფინანსო ორგანოსთან ანგარიშსწორებები“.

მაგალითში განხილული ტრანზაქციები აისახება ანგარიშში (ფორმა 0503723) შემდეგნაირად.

მე-2 განყოფილებაში „გასხვისება“, სტრიქონში 231 „ხელფასის ხარჯზე“ უნდა აისახოს 18 ანგარიშის ზრდა (KOSGU 211) (ინდიკატორი არის 200,000 რუბლი).

მე-3 ნაწილი „ფონდის ნაშთების შეცვლა“ შეივსება შემდეგნაირად:

- სტრიქონში 442 „თანხების დროებითი განკარგვა“ ასახავს 2,304 06,830 ანგარიშის დებეტის ინდიკატორს (ამავე დროს ჩანაწერი კეთდება ბალანსის გარეშე ანგარიშზე 18) (ინდიკატორი უდრის 200,000 რუბლს). გადადის 440 სტრიქონზე „დროებით განკარგულებაში არსებული სახსრებით“;

- 463-ე სტრიქონში „თანხების მიღება ნაშთების მართვისას“ ასახავს 7,304,06,730 ანგარიშის კრედიტის ინდიკატორს (ამავდროულად, ჩანაწერი დუბლირდება ბალანსის გარეშე ანგარიშზე 17) (ასახულია უარყოფითი მაჩვენებელი - 200,000 რუბლი). 463 სტრიქონის მაჩვენებელი უარყოფითი მნიშვნელობით გადატანილია 460 სტრიქონზე „ფონდის ნაშთების ცვლილება ნაშთების მართვისას - სულ“;

- სტრიქონში 502 „თანხების შემცირების გამო“ ასახულია 720 ვ სტრიქონში მოცემული ინდიკატორის ტოლი მაჩვენებელი. 0503737, გაზრდილი ანგარიშის კრედიტით 2,201 11,610 (განხილულ მაგალითში ხაზი 502 უდრის 400,000 რუბლს);

- სტრიქონი 510 „თანხების ზრდის გამო“ ასახავს ინდიკატორს უარყოფითი მნიშვნელობით, აღებული სტრიქონიდან 710 ვ. 0503737. ეს მაჩვენებელი ჩვენს შემთხვევაში იქნება 200000 რუბლის ტოლი. მინუს ნიშნით;

- ხაზი 500 "ფონდის ნაშთების ცვლილება - მთლიანი" ასახავს 501 და 502 სტრიქონების ჯამს (მაგალითში განხილული მონაცემების საფუძველზე, მაჩვენებელი არის 200,000 რუბლი).

2017 წელს ფედერალურმა საბიუჯეტო დაწესებულებამ ასახა 304 06 ანგარიშში ინვესტიციების გადაცემის ოპერაციები სხვადასხვა წყაროდან ძირითადი საშუალებების შეძენისას რამდენიმე ფინანსური უსაფრთხოების კოდის გამოყენებით (2, 4, 5) და სახსრების შიდა სესხების ოპერაციები (KFO 2 და 4 შორის). ). 2017 წლის ბოლოს სესხის დაფარვა აისახა.

რა ტიპის BCC უნდა იყოს მითითებული 304 06 ანგარიშზე ზემოთ ოპერაციებში? როგორ უნდა აისახოს ეს ბიზნეს ოპერაციები ფორმაში 0503710 „სერთიფიკატი საანგარიშო ფინანსური წლის ბუღალტრული აღრიცხვის დაწესებულების მიერ დასკვნის შესახებ“?

საკითხის განხილვის შემდეგ მივედით შემდეგ დასკვნამდე:

ფინანსური უსაფრთხოების კოდებს შორის სახსრების შიდა სესხის აღების სააღრიცხვო ოპერაციებში ასახვისას, ანგარიში 304 06 გამოიყენება CIF ტიპის BCC-ში და ძირითადი აქტივის შეძენისას დაფინანსების რამდენიმე წყაროდან ინვესტიციების თავდაპირველი ღირებულებით ფინანსურ უზრუნველყოფაში გადაცემისას. კოდი 4 - KRB ტიპის BCC-ით.

სერტიფიკატის (ფ. 0503710) შევსებისას 304 06 ანგარიშზე ბრუნვა აისახება ორ ხაზად:

- BCC ტიპის KRB-ის მიხედვით ძირითადი აქტივის შეძენის თვალსაზრისით დაფინანსების რამდენიმე წყაროდან ინვესტიციების თავდაპირველი ღირებულებით ფინანსური უსაფრთხოების კოდში 4 გადატანისას;

- BCC ტიპის CIF-ის მიხედვით, ფინანსური უსაფრთხოების კოდებს შორის სახსრების შიდა სესხების ოპერაციების თვალსაზრისით.

დასკვნის დასაბუთება:

საბიუჯეტო დაწესებულების სააღრიცხვო ჩანაწერებში 304 06 ანგარიშის გამოყენებით "ანგარიშსწორებები სხვა კრედიტორებთან", კერძოდ, ასახულია ოპერაციები (რუსეთის ფინანსთა სამინისტროს 2010 წლის 16 დეკემბერს დამტკიცებული ინსტრუქციის 72, 73, 146, 147 პუნქტები. N 174n, შემდგომში - N 174n):

- სხვა სახის საქმიანობის (ფინანსური მხარდაჭერის) ფარგლებში აღებული ვალდებულებების შესასრულებლად სახსრების მიმართვა;

- არაფინანსურ აქტივებში ინვესტიციების თანხის გადაცემა (მიღება) მათი შეძენის (შექმნის) სხვადასხვა ფინანსური უზრუნველყოფის კოდების (შემდგომში - FSC) ხარჯზე, მათი აღრიცხვაზე მიღების მიზნით.

304 06 ანგარიშის 1-17 ციფრის ფორმირება ხდება პუნქტების დებულებების შესაბამისად. 21, 21.1, 21.2 ინსტრუქციები დამტკიცებული რუსეთის ფინანსთა სამინისტროს მიერ 2010 წლის 1 დეკემბრის N 157n, ინსტრუქციები N 174n. ანგარიში 304 06 არ შედის ინსტრუქცია No174n-ში ჩამოთვლილ გამონაკლისებში, ამიტომ მისი 1-17 ციფრი ფორმირდება ზოგადი თანმიმდევრობით შემდეგნაირად:

- 1-4 კატეგორია - დაწესებულების ფუნქციის, სამსახურის (სამუშაოს) ტიპის ანალიტიკური კოდი ბიუჯეტის ხარჯების კლასიფიკაციის ქვეგანყოფილების განყოფილების კოდის შესაბამისი;

- 5-14 კატეგორია - ნულები, თუ დაწესებულების სააღრიცხვო პოლიტიკით სხვა რამ არ არის გათვალისწინებული;

- 15-17 კატეგორია - ქვითრების ან განკარგვის ტიპის ანალიტიკური კოდი, რომელიც შეესაბამება რუსეთის ფედერაციის ბიუჯეტის კლასიფიკაციის კოდს (კოდის კომპონენტს) (ბიუჯეტის შემოსავლების ქვეტიპის ანალიტიკური ჯგუფი, ხარჯების ტიპის კოდი, ანალიტიკური). ბიუჯეტის დეფიციტის დაფინანსების წყაროების ტიპის ჯგუფი).

კონკრეტული ანგარიშისთვის გამოყენებული ბიუჯეტის კლასიფიკაციის კოდის (შემდგომში - BCC) ტიპის განსაზღვრისას, საბიუჯეტო დაწესებულებებს უფლება აქვთ გამოიყენონ 2010 წლის 6 დეკემბრის რუსეთის ფინანსთა სამინისტროს მიერ დამტკიცებული ინსტრუქციის No2 დანართში მოცემული ინფორმაცია. N 162n (შემდგომში - დანართი No2). 304 06 ანგარიშით დანართი No2 მე-3 ნაწილის მიხედვით, შეიძლება გამოყენებულ იქნას შემდეგი ტიპის BCC:

- ბიუჯეტის ხარჯების კლასიფიკაცია (შემდგომში - KRB);

- ბიუჯეტის შემოსავლების კლასიფიკაცია - შემოსავლების გაანგარიშების კუთხით;

- დაფინანსების წყაროების კლასიფიკაცია (CIF) - ბიუჯეტის დეფიციტის დაფინანსების წყაროების მიხედვით გაანგარიშების თვალსაზრისით.

ასახული ტრანზაქციების არსიდან გამომდინარე, სახსრების შიდა სესხის აღებისას, შეგვიძლია ვისაუბროთ დაფინანსების წყაროებზე დაფუძნებულ გათვლებზე. ამ პოზიციას ადასტურებს ის ფაქტიც, რომ სახსრების სესხება ფინანსური მხარდაჭერის სახეობებს შორის ხორციელდება ბიუჯეტის დეფიციტის დაფინანსების წყაროების ტიპის ანალიტიკური ჯგუფის სტატიებში 510 „შემოსავლები ბიუჯეტის ანგარიშებზე“, 610 „გასხვისება. ბიუჯეტის ანგარიშები“, KOSGU-ს „მიღებები ანგარიშებზე“ მიხედვით, 610 KOSGU-ს „გასხვისება ანგარიშებიდან“ დაკავშირებული დეფიციტის დაფინანსების წყაროებთან (პუნქტი 3.1.3, IV ნაწილის 3.1 პუნქტი, ინსტრუქციების V ნაწილის 1, 3 პუნქტები. დამტკიცებული რუსეთის ფინანსთა სამინისტროს 2013 წლის 1 ივლისის N 65n, დანართი No1 რუსეთის ფინანსთა სამინისტროს 2016 წლის 28 დეკემბრის N 02-06-10/79177). შესაბამისად, იმ სიტუაციაში, როდესაც ხდება ფინანსური ფინანსური დირექტორის შორის სახსრების შიდა სესხება, ანგარიში 304 06 გამოიყენება CIF ტიპის CBC-ით.

თავის მხრივ, KFO 4-ზე ძირითადი აქტივის საწყის ღირებულებაში ინვესტიციების გადაცემის ოპერაციას აქვს „ხარჯული“ ხასიათი. ანუ ის ასახავს ხარჯებს და კონკრეტულად დაწესებულების მიერ ძირითადი საშუალების შეძენისას გაწეული ხარჯების გადარიცხვასა და მიღებას. ამრიგად, იმ სიტუაციაში, როდესაც ძირითადი აქტივი შეძენილია დაფინანსების რამდენიმე წყაროს მეშვეობით, ინვესტიციების თავდაპირველი ღირებულებით KFO 4-ზე გადაცემისას, ანგარიში 304 06 გამოიყენება KBC ტიპის KRB-ით.

ზემოაღნიშნულიდან გამომდინარე, KFO-ებს შორის სახსრების შიდა სესხის აღების სააღრიცხვო ოპერაციებში ასახვისას, ანგარიში 304 06 გამოიყენება BCC ტიპის KIF-თან და ძირითადი აქტივის შეძენისას დაფინანსების რამდენიმე წყაროდან ინვესტიციების თავდაპირველი ღირებულებით KFO 4-ზე გადაცემისას. - BCC ტიპის KRB-ით.

საბიუჯეტო და ავტონომიური ინსტიტუტების კონსოლიდირებული ფინანსური ანგარიშგების მომზადებისა და წარდგენის თავისებურებები განისაზღვრება რუსეთის ფედერაციის ფინანსთა სამინისტროსა და ფედერალური ხაზინის 02.02.2018 წლის NN 02-06-07/6076, 07 წერილის II ნაწილით. -04-05/02-1648 „2017 წლის ფედერალური ბიუჯეტის ფონდების მთავარი ადმინისტრატორების მიერ სახელმწიფო ბიუჯეტის და ავტონომიური დაწესებულებების კონსოლიდირებული სააღრიცხვო ანგარიშგების მომზადებისა და წარდგენის შესახებ“. კერძოდ, საანგარიშო ფინანსური წლის ბუღალტრული აღრიცხვის დაწესებულების მიერ დასკვნის შესახებ სერტიფიკატის გენერირებისას (ფორმა 0503710) (შემდგომში სერთიფიკატი (ფორმა 0503710)), სვეტში 1 „საბუღალტრო ანგარიშის ნომერი“ 304 06 ანგარიშისთვის. , ნულები მითითებულია 1-17 ციფრებში (აღნიშნული ასოს პუნქტი 2.12). ამავდროულად, რუსეთის ფინანსთა სამინისტროს მიერ 2011 წლის 25 მარტის N 33n დამტკიცებული ინსტრუქციის დებულებები (შემდგომში N 33n) არ ითვალისწინებს ნულების აღნიშვნას ანგარიშის 1-17 ციფრებში. ნომერი 304 06. ანუ ასეთი მოთხოვნა დგინდება კონსოლიდირებული ფინანსური ანგარიშგების ფორმირებისთვის და საბიუჯეტო დაწესებულების მიერ სერტიფიკატის (ფ. 0503710) შევსებისას ზოგადი წესით მიეთითება 304 06 ანგარიშის ნომრის 1-17 ციფრები, თუ არ სხვაგვარად გათვალისწინებულია დამფუძნებლის მიერ.

No33n ინსტრუქციის მიხედვით, სერთიფიკატი (f. 0503710) ასახავს სააღრიცხვო ანგარიშების ბრუნვას, რომელიც სათანადოდ დაიხურება საანგარიშო ფინანსური წლის ბოლოს, მიზნობრივი სახსრებით აქტივობების კონტექსტში (სვეტები 2, 3, 6, 7. , 10, 11), სახელმწიფო დავალებებისა და შემოსავლის მომტანი საქმიანობა (სვეტები 4, 5, 8, 9, 12, 13).

ანგარიში 304 06 კითხვაში განხილულ შემთხვევებში ექვემდებარება დახურვას 401 30 ანგარიშთან „გასული საანგარიშგებო პერიოდების ფინანსური შედეგი“. გამონაკლისი არის ტრანზაქციები დაუმთავრებელი ანგარიშსწორებისთვის ფინანსური მხარდაჭერის წყაროებს შორის თანხების მიღების მიზნით, რომელიც განხორციელდა დაწესებულების სახსრების ბალანსის ფარგლებში დაწესებულების პირად ანგარიშზე (სალაროზე), ასახული ანგარიშზე 304 06 (ინსტრუქცია No. 174n).

2-5 სვეტებში აისახება საანგარიშო წლის მომდევნო წლის 1 იანვრის მდგომარეობით გამომუშავებული ინდიკატორების რაოდენობა, საბოლოო ტრანზაქციის განხორციელებამდე, ხოლო 31 დეკემბერს, ბოლოს შესრულებული ანგარიშების დახურვის ოპერაციების რაოდენობა. საანგარიშგებო ფინანსური წელი აისახება სვეტებში 6-13 (ინსტრუქცია No33n).

გთხოვთ გაითვალისწინოთ, რომ სერთიფიკატი (f. 0503710) არ შეიცავს სექციებად დაყოფას შემოსავლების, ხარჯებისა და დაფინანსების წყაროების მიხედვით. ამავდროულად, იმის საფუძველზე, რომ KFO-ებს შორის სახსრების შიდა სესხის აღების სააღრიცხვო ოპერაციებში ასახვისას, ანგარიში 304 06 გამოიყენება BCC ტიპის KIF-ით და ძირითადი აქტივის შეძენისას დაფინანსების რამდენიმე წყაროდან, ინვესტიციების თავდაპირველი გადაცემისას. ღირებულება KFO 4 - KBK ტიპის KRB-ით, სერტიფიკატის შევსებისას (f. 0503710) 304 06 ანგარიშზე ბრუნვა აისახება ორ ხაზზე: KBK ტიპის KRB და KBK ტიპის KIF-ის მიხედვით.

მომზადებული პასუხი:

იურიდიული საკონსულტაციო სამსახურის GARANT-ის ექსპერტი

კირეევა ანა

პასუხის ხარისხის კონტროლი:

იურიდიული საკონსულტაციო სამსახურის GARANT-ის რეფერენტი

სუხოვერხოვა ანტონინა

მასალა მომზადდა იურიდიული საკონსულტაციო სერვისის ფარგლებში მოწოდებული ინდივიდუალური წერილობითი კონსულტაციის საფუძველზე.