შრომის კოდექსი იძლევა გარანტიას შრომითი ხელშეკრულებით დაქირავებულ თანამშრომელს ავადმყოფობის პერიოდში მისთვის ადგილის შენარჩუნებაზე, ასევე ამ პერიოდისთვის კომპენსაციის - დროებითი ინვალიდობის შემწეობის გადახდაზე. ავადმყოფობის შვებულების გაანგარიშებას, ასევე ანაზღაურების დამუშავების წესს აქვს თავისი სპეციფიკა.

ავადმყოფობის ანაზღაურების გაანგარიშების საფუძველი

თავდაპირველად, თანამშრომელი, რომელიც ავად ხდება, ვადის ფურცელში ენიშნება დაუსწრებლად. სამსახურში დაბრუნებისთანავე თანამშრომელი უზრუნველყოფს პერსონალის განყოფილებას სამედიცინო დაწესებულებაში მიღებული ავადმყოფობის შვებულებით. ამ შემთხვევაში, დამსაქმებელმა არ უნდა დაგვავიწყდეს, რომ ფურცელი არის მკაცრი ანგარიშვალდებულების დოკუმენტი, რომელიც ემსახურება დასაქმებულის ავადმყოფობის პერიოდის ანაზღაურების გაანგარიშების საფუძველს. ამის საფუძველზე დამსაქმებელს შეეძლება აანაზღაუროს FSS-ის ხარჯზე გადახდილი თანხები. რა თქმა უნდა, მხოლოდ ნამდვილი ავადმყოფობის შვებულების მოწმობა, რომელიც შევსებულია მისი აღსრულების ყველა წესის შესაბამისად, იძლევა უფლებას მიიღოს კომპენსაცია სოციალური დაზღვევით.

შეგახსენებთ, რომ ავადმყოფობის შვებულების გაცემის უფლება აქვთ სამედიცინო საქმიანობის შესაბამისი ლიცენზიის მქონე დაწესებულებების სამედიცინო მუშაკებს, აგრეთვე მედიცინის სფეროში გარკვეული დამატებითი მომსახურების გაწევას. დოკუმენტში უნდა იყოს მითითებული დაწესებულების დასახელება, რომელმაც ის გასცა. გარდა ამისა, საჭიროა ფურცლის გაცემის თარიღი, პაციენტის სრული სახელი, მისი დაბადების თარიღი და დროებითი ინვალიდობის მიზეზი, რაც მითითებულია სპეციალური კოდით, რომლის გაშიფვრა მითითებულია უკანა მხარეს. დათხოვნა ავადმყოფობის გამო. ავადმყოფობის შვებულებაში ასევე მითითებულია დამსაქმებლის ზუსტი სახელი.

თუმცა სამედიცინო ორგანიზაცია ავადმყოფობის შვებულებას სრულად არ ავსებს. 2017 წელს ავადმყოფობის შვებულების გაანგარიშების წესები გულისხმობს, რომ დამსაქმებელი თავად ავსებს დოკუმენტის ნაწილს. FSS-ში ავადმყოფობის შვებულება უნდა იყოს წარმოდგენილი მთლიანად შევსებული.

თანამშრომლისგან ავადმყოფობის შვებულების მიღების შემდეგ დამსაქმებელს აქვს 10 კალენდარული დღე დროებითი ინვალიდობის შემწეობის გამოსათვლელად. მთელი გადასახდელი თანხა უნდა გადაიხადოთ ხელფასის გამოთვლის დღედ დადგენილ მომდევნო დღეს (2006 წლის 29 დეკემბრის №255-FZ ფედერალური კანონის 15-ე მუხლის 1 ნაწილი).

როგორ გამოითვლება ავადმყოფობის შვებულება 2017 წელს

2017 წელს ავადმყოფობის შვებულების გამოთვლის პროცედურა იგივე დარჩა, ფორმულა კი იგივეა, რაც წინა წლებში. განსხვავება მხოლოდ ისაა, რომ მინიმალური ხელფასი, თუ იგი გამოიყენება ავადმყოფობის შვებულების გამოსათვლელად, 2017 წლის ივლისიდან გაიზარდა და, შესაბამისად, გაიზარდა მინიმალურ ხელფასზე დაფუძნებული ანაზღაურებაც.

დასაქმებულისთვის გადახდილი ავადმყოფობის შვებულების ჯამური ოდენობა განისაზღვრება ავადმყოფობის დღეების რაოდენობის, საშუალო დღიური შემოსავლისა და დარიცხვის პროცენტის ნამრავლით, თანამშრომლის სტაჟის მიხედვით.

საშუალო შემოსავალი ავადმყოფობის შვებულების ანაზღაურების გაანგარიშებით 2017 წელს

საშუალო დღიური შემოსავალი ავადმყოფობის შვებულების გაანგარიშებით განისაზღვრება ინვალიდობის ეპიზოდის წინა ორი კალენდარული წლის საფუძველზე. მხედველობაში მიიღება ყველა გადასახადი დასაქმებულზე, რომელიც განხორციელდა ამ ორ წელიწადში და რომელიც ამავდროულად შედიოდა სადაზღვევო პრემიის გადახდის საანგარიშო ბაზაში დროებითი ინვალიდობის შემთხვევაში. უფრო მეტიც, თუ თანამშრომელი ამ ორი წლის განმავლობაში იყო დაქირავებული, მანამდე კი სხვა ადგილას მუშაობდა, მაშინ არსებული დამსაქმებლის მონაცემები არასრული იქნება. როგორ გამოვთვალოთ ავადმყოფობის შვებულება ამ შემთხვევაში? საშუალო შემოსავლის გაანგარიშებისას, ახალ დამსაქმებელს მოუწევს ფოკუსირება მოახდინოს თანამშრომლის წინა დამსაქმებლის მიერ გაცემული გადახდების ოდენობის სერთიფიკატზე, რომელიც ექვემდებარება შენატანებს FSS-ში. ამ მოწმობის ფორმა დამტკიცდა რუსეთის შრომის სამინისტროს 2013 წლის 30 აპრილის No182n ბრძანებით.

თქვენ ასევე უნდა გახსოვდეთ, რომ მოგების მთლიანი ოდენობა, რომელიც აღებულია საშუალოს გამოსათვლელად, შემოიფარგლება ზედა ლიმიტით. ეს მაჩვენებელი ყოველწლიურად ოდნავ იზრდება. ასე რომ, 2015 და 2016 წლებში, დაზღვევის პრემიის გაანგარიშების მაქსიმალური შემოსავალი იყო, შესაბამისად, 670,000 რუბლი და 718,000 რუბლი. 2017 წელს ეს მაჩვენებელი 755000 რუბლს შეადგენს: ხელფასის ამ ოდენობის ფარგლებში, იანვრიდან და დარიცხვის საფუძველზე, დაზღვევის პრემიები გამოითვლება წელს დროებითი ინვალიდობის შემთხვევაში. მაგრამ ავადმყოფობის შვებულების გაანგარიშებისას საშუალო შემოსავლის დასადგენად, 2017 წელს ჯერ არ აქვს მნიშვნელობა. მასზე ლიმიტი მხოლოდ 2018 წელს იქნება აქტუალური.

როგორ გამოვთვალოთ "საავადმყოფოს" გამოცდილება

საშუალო შემოსავლის პროცენტი, რომლის მიხედვითაც გამოითვლება ავადმყოფობის შვებულება, დამოკიდებულია სადაზღვევო გამოცდილების წლებზე. გადახდების 100%-ს იღებენ ის თანამშრომლები, რომელთა გამოცდილებაც 8 წელზე მეტია. 5-დან 8 წლამდე გამოცდილებით, დასაქმებულის სარგებელი გამოითვლება საშუალო შემოსავლის 80%-ზე დაყრდნობით. 5 წლამდე გამოცდილებით, მოქმედებს ლიმიტი 60%.

ეს მაჩვენებლები მხედველობაში მიიღება, თუ ავადმყოფობის შვებულება 2017 წელს გამოითვლება სხვადასხვა დაავადებებზე, დაზიანებებზე, ბავშვის საავადმყოფოში მკურნალობისას, აგრეთვე კარანტინის დროს, სანატორიუმში შემდგომი მოვლის დროს, სამედიცინო დასაბუთებული პროთეზირებით, ან თუ საჭიროა ზრუნვა. ავადმყოფი ნათესავისთვის, რომელიც ამბულატორიულად გადის მკურნალობას.

საავადმყოფოს გარეთ მკურნალ ბავშვზე ზრუნვისთვის გათვალისწინებულია სხვა შეზღუდვები: პირველი 10 კალენდარული დღის განმავლობაში საშუალო შემოსავალი გამოითვლება სტაჟის მიხედვით ზემოთ აღწერილი წესების მიხედვით, შემდგომ დღეებში ავადმყოფობის შვებულება. გამოითვლება საშუალო შემოსავლის 50%-ზე დაყრდნობით (2006 წლის 29 დეკემბრის №255-FZ ფედერალური კანონის მე-3 მუხლის 1-ლი პუნქტი).

საშუალო შემოსავლის ცალკე ლიმიტი - 60% - გათვალისწინებულია იმ შემთხვევისთვის, როდესაც თანამშრომელი, რომელიც უკვე დატოვა სამსახურიდან, რომელიც ავადდება ან დაშავდა სამსახურიდან გათავისუფლების დღიდან 30 დღის განმავლობაში, მიმართავს დამსაქმებელს შეღავათებზე (მე-7 მუხლის მე-2 ნაწილი). 2006 წლის 29 დეკემბრის ფედერალური კანონი No255-FZ).

ავადმყოფობის შვებულების გაანგარიშება 2017 წელს: მაგალითი 1

ივანოვი თ.ს. არ იყო სამსახურში 17-დან 27 ივლისის ჩათვლით. ამ 11 დღის განმავლობაში მან დამსაქმებელს ავადმყოფობის შვებულება მისცა.

2016 წელს ამ დამსაქმებლის შემოსავლის მთლიანმა ოდენობამ შეადგინა 810,000 რუბლი (ანუ გადააჭარბა FSS– ში შენატანების გაანგარიშების ზღვარს), 2015 წელს - 350,000 რუბლი. ამავდროულად, 2015 წლის დასაწყისში, ეს თანამშრომელი იმყოფებოდა შრომით ურთიერთობაში სხვა დამსაქმებელთან და წინა სამუშაო ადგილის ცნობის მიხედვით, მისი შემოსავალი, რომელიც ექვემდებარებოდა სადაზღვევო შენატანებს 2015 წლის პირველი თვეების განმავლობაში, შეადგენდა 218,500 რუბლს. .

ამ თანამშრომლის საერთო სამუშაო გამოცდილება 7 წელია.

(718,000 + 350,000 + 218,500) / 730 x 80% x 11 = 15,508,50 რუბლი.

მაგალითი 2

სმირნოვა V.A. დამსაქმებელს გადასცა 24 ივლისიდან 3 აგვისტომდე პერიოდის ავადმყოფობის შვებულების მოწმობა ბავშვის მოვლისთვის.

ამ თანამშრომლის შემოსავალი 2016 წელს იქნება 560,000 რუბლი, 2015 წელს - 512,000 რუბლი. სამუშაო გამოცდილება - 5 წელზე ნაკლები.

ავადმყოფობის შვებულების გაანგარიშება ასე გამოიყურება:

(560,000 + 512,000) / 730 x 60% x 11 + (560,000 + 512,000) / 730 x 50% x 1 = 9545,21 რუბლი.

ავადმყოფობის შვებულების გამოსათვლელად მინიმალური ხელფასი 2017 წელს

როგორ გამოვთვალოთ ავადმყოფობის შვებულება 2017 წელს, თუ დასაქმებულს წინა ორი წლის განმავლობაში შემოსავალი არ ჰქონდა, მაგალითად, ახლახან დაიწყო კარიერა? ამ შემთხვევაში ავადმყოფობის შვებულება გამოითვლება ინვალიდობის დაწყების თარიღისთვის მოქმედი მინიმალური ხელფასის საფუძველზე (2006 წლის 29 დეკემბრის ფედერალური კანონის No255-FZ 14-ე მუხლი).

მიმდინარე წლის 1 ივლისამდე რუსეთში მინიმალური ხელფასი იყო 7500 რუბლი, ამ თარიღის შემდეგ ეს მაჩვენებელი 7800 რუბლამდე გაიზარდა.

ავადმყოფობის შვებულების გაანგარიშების მაგალითი 2017 წელს მინიმალური ხელფასის საფუძველზე:

პეტროვი A.V. პირველი სამუშაო 2017 წელს მიიღო, დამსაქმებელს 28 ივლისიდან 3 აგვისტოს ჩათვლით ავადმყოფობის შვებულება მისცა.

ავადმყოფობის შვებულების გაანგარიშება ამ სიტუაციაში განხორციელდება შემდეგნაირად:

7,800 x 24 / 730 x 60% x 7 = 1,077,04 რუბლი.

როგორ იხდიან დამსაქმებლები ავადმყოფობის შვებულებას

ზემოაღნიშნული პრინციპები იმის შესახებ, თუ როგორ გამოითვლება ავადმყოფობის შვებულება, საკმარისია იმისთვის, რომ დასაქმებულმა დამოუკიდებლად განსაზღვროს მისთვის მიკუთვნებული ანაზღაურების ოდენობა. ამასთან, დამსაქმებელმა უნდა გაითვალისწინოს კიდევ ერთი პუნქტი, რომელიც დაკავშირებულია დროებითი ინვალიდობის შემწეობის ანაზღაურებასთან. ასე რომ, თუ ვსაუბრობთ ავადმყოფობის ან ტრავმის ჩვეულებრივ შემთხვევებზე, ასევე ინდუცირებული აბორტის ან IVF პროცედურის შემთხვევაში, პირველი 3 დღის ავადმყოფობის შვებულება დასაქმებულს ეძლევა დამსაქმებლის ხარჯზე. სოციალური დაზღვევა არ ანაზღაურებს ამ თანხებს, არამედ ანაზღაურებს ავადმყოფობის შვებულების მთელ დარჩენილ პერიოდს, მე-4 დღიდან. ავადმყოფობის შვებულების გამოთვლის ყველა სხვა შემთხვევისთვის შემწეობა იხდის ფსს-ს ხარჯზე, ინვალიდობის მოწმობაში მითითებული 1-ლი დღიდან.

სანქტ-პეტერბურგისა და ლენიგრადის რეგიონი:

რეგიონები, ფედერალური ნომერი:

ავადმყოფობის შვებულების მიღება რთული პროცედურაა, რომელიც მოითხოვს მთელი რიგი საკანონმდებლო ნიუანსების ცოდნას. ბუღალტერი და პერსონალის სპეციალისტი ეწევა დოკუმენტების მომზადებას. 2017 წელს ავადმყოფობის შვებულების ანაზღაურების პროცედურა და წესი მნიშვნელოვნად არ შეცვლილა.

ვის შეუძლია მიიღოს შეღავათები?

ავადმყოფი შვებულების შეღავათები გამოწვეულია:

- რუსეთის მოქალაქეები;

- ქვეყანაში მცხოვრები უცხოელები (მუდმივი ან დროებით);

- მოქალაქეობის არმქონე პირები.

გთხოვთ გაითვალისწინოთ, რომ საავადმყოფოს თანამშრომლების ანაზღაურება, რომლებიც მუშაობენ კონტრაქტით, არ არის გათვალისწინებული. ინვალიდობის მოწმობა No624 ბრძანებით გაიცემა სამსახურებრივი მოვალეობის შესრულების პირველი დღიდან სამსახურებრივი დასაქმების შემთხვევაში, მათ შორის გამოსაცდელი ვადის განმავლობაში. შესაბამისი დებულებები შეგიძლიათ იხილოთ ხელოვნებაში. 2006 წლის 29 დეკემბრის 2 No255-FZ.

ავადმყოფობის შვებულების გადახდის ძირითადი პროცედურა 2017 წელს

2017 წელს იქნება ცვლილებები ავადმყოფობის შვებულების ანაზღაურებაში, მაგრამ არა მნიშვნელოვანი. ამავდროულად, დროებითი ინვალიდობის მოწმობისთვის არ არის ფიქსირებული ღირებულება, რადგან ეს დამოკიდებულია მომსახურების ხანგრძლივობაზე და მოგებაზე:

- მინიმალური სტაჟით (5 წელზე ნაკლები) გადასახდელია მთლიანი ხელფასის 60%;

- 5-8 წლიანი გამოცდილების მქონე სპეციალისტები იღებენ 80%-ს;

- 8 წელზე მეტი სტაჟით შემწეობა იხდის 100%-ით.

2017 წელს ავადმყოფობის მაქსიმალური და მინიმალური შვებულება საკანონმდებლო დონეზე რეგულირდება. მაქსიმალური არის 1,901,37 რუბლი. და მინიმალური არის 246,58 რუბლი.

ანგარიშსწორების პროცედურა

მოდით გაერკვნენ, თუ როგორ იხდიან ავადმყოფობის შვებულებას 2017 წელს:

- განისაზღვრება განსახილველი პერიოდის საშუალო მოგება;

- გამოითვლება საშუალო დღიური შემოსავალი;

- გამოითვლება დღიური შემწეობის ოდენობა;

- განისაზღვრება გადასახდელი სარგებლის ოდენობა.

ავადმყოფობის შვებულების ანაზღაურების გაანგარიშება იმ შემთხვევაში, თუ შემოსავლის საშუალო ოდენობა აღემატება მაქსიმუმს, ხდება მაქსიმალური თანხის გათვალისწინებით (ზემოთ მითითებული). შემოსავალი აღებულია ბოლო ორი წლის განმავლობაში. არის თუ არა თანამშრომელი ახალი კომპანიაში? მიიღეთ ინფორმაცია თქვენი წინა სამუშაოდან.

სადაზღვევო გამოცდილება ექვს თვეზე ნაკლებია? ამ შემთხვევაში ყოველთვიურად გათვალისწინებულია ერთი მინიმალური ხელფასი. დროებითი ინვალიდობის ფურცლის ჯამური ოდენობის დასადგენად ერთი დღიური შემწეობის ოდენობა გავამრავლოთ დღეების რაოდენობაზე ავადმყოფობის შესახებ ინფორმაციის მიხედვით.

Კარგია იცოდე. 2017 წელს შესაძლებელია ელექტრონული ავადმყოფობის მოწმობების გაცემა, რაც აქამდე შეუძლებელი იყო.

საშუალო შემოსავლის დამატება - როგორ ხდება ეს

ზოგიერთ ორგანიზაციაში დამატებითი ანაზღაურება ხდება ავადმყოფობის შვებულების საშუალო შემოსავლის ოდენობით. ეს შემწეობა განკუთვნილია მხოლოდ გარკვეული სამუშაო გამოცდილების მქონე პირებისთვის. სოციალური დაზღვევის ფონდი ზღუდავს გადახდების ოდენობას - ეს არის 901,37 რუბლი დღეში. ამავდროულად, დამსაქმებელს არ ეკრძალება დროებითი ინვალიდობის ფურცელზე არსებული შემოსავლის საშუალო ოდენობის დამატებითი ანაზღაურება დაკარგული თანხისთვის.

Მნიშვნელოვანი. გადასახადი დამსაქმებლის უფლებაა, მაგრამ არა ვალდებულება.

დამატებითი გადასახადები მოდის დამსაქმებლისგან და არა სახელმწიფოსგან, ამიტომ ისინი ექვემდებარება საშემოსავლო გადასახადს. გადასახადის თანხა გამოითვლება სტანდარტული გზით.

ვისაც უფლება აქვს შემწეობა

ბრძანება 347n ინვალიდობის ფურცლის ფორმის დამტკიცების შესახებ ითვალისწინებს შეღავათების გადახდას ასეთი დაზღვეული მოვლენების დადგომისას:

- თავად თანამშრომლის ავადმყოფობა, დაზიანება;

- მუშაკის ან მისი შვიდ წლამდე ასაკის ბავშვის კარანტინი;

- ოჯახის ავადმყოფი წევრის მოვლა;

- პროთეზირება სამედიცინო ჩვენებისთვის;

- მკურნალობის შემდგომი სანატორიუმის პირობებში.

უბედური შემთხვევები, პროფესიული დაავადებების კომპენსაცია ხდება FSS-დან სტანდარტული წესით.

რამდენი ხანია ავადმყოფობის შვებულება?

ერთი ექიმის მიერ ერთ თანამშრომელზე გაცემული ავადმყოფობის დღეების მაქსიმალური რაოდენობაა 30 დღე. სადაც:

- სამედიცინო კომისიას შეუძლია გასცეს ავადმყოფობის შვებულება 9-12 თვემდე ხელსაყრელი პროგნოზით, ყოველთვიური სამედიცინო კომისიებით;

- 7 წლამდე ბავშვის მოვლისთვის, ავადმყოფობის შვებულება გაიცემა საჭირო რაოდენობის დღეებით, 15 წლამდე - 2 კვირა, 15 წელზე უფროსი - 3 დღე;

- ორსულობის, მშობიარობის, ავადმყოფობის შემთხვევაში შვებულება გაიცემა 140 დღით, თუ ერთი შვილია, ხოლო 194 დღით (ეს არის მაქსიმუმი), თუ ერთზე მეტი ბავშვია;

- არაკომპეტენტური, ავადმყოფი ნათესავის მოვლისთვის (მხოლოდ ექიმის დასკვნის შემდეგ) ანაზღაურდება მხოლოდ 7 დღე.

წელიწადში რამდენ დღეს არის ანაზღაურებადი ავადმყოფობის შვებულება? თუ თანამშრომელი თავად იყო ავად, მაშინ ყველაფერი (მაგრამ არის გამონაკლისები), თუ ის ზრუნავდა ბავშვზე, მაშინ 120 დღემდე. ავადმყოფი ნათესავის მოვლაზე წელიწადში მხოლოდ 30 დღეა გამოყოფილი.

ავადმყოფობის შვებულებისთვის ფულის ნორმალურად მიღების მიზნით, ექვს თვეში უნდა გაიცეს ავადმყოფობის შვებულების გამოთვლის მოწმობა. თუ ადრე არ გიმუშავიათ, შემწეობა გადაგეცემათ, მაგრამ გაანგარიშება მოხდება მინიმალური ხელფასიდან. ავადმყოფობის შემთხვევაში სამსახურიდან გათავისუფლებიდან 30 დღის ვადაში ყოფილი დამსაქმებელი ვალდებულია გადაიხადოს საშუალო შემოსავლის 60%.

მოგების ოდენობის სერთიფიკატი შეიძლება მოითხოვოთ PFR-ის ტერიტორიული ორგანოდან. თუ მოწმობა ავადმყოფობის 182n-ზე იყო მოწოდებული დროულად, შემწეობა უნდა გადაიხადოთ შემდეგ გადახდასთან ერთად (ხელფასი ან წინასწარი გადახდა). კანონი ითვალისწინებს სიტუაციებს, როდესაც შეღავათები არ არის გადახდილი - დააკონკრეტეთ.

ბუღალტერის მიერ დარიცხული არასანქცირებული ხელფასი არ ექვემდებარება სადაზღვევო პრემიას

თუ მთავარი ბუღალტერი რეგულარულად ურიცხავდა საკუთარ თავს ხელფასს შრომით ხელშეკრულებაში მითითებულზე მეტი ოდენობით, ასეთი გადაჭარბების თანხები არ შედის შენატანების ბაზაში.

გადასახადებისა და შენატანების ელექტრონული მოთხოვნები: ახალი რეფერალური წესები

ცოტა ხნის წინ, საგადასახადო ორგანოებმა განაახლეს ბიუჯეტში დავალიანების გადახდის მოთხოვნის ფორმები, მ.შ. სადაზღვევო პრემიებზე. ახლა დადგა დრო, რომ გამოსწორდეს ასეთი მოთხოვნების TMS-ზე გაგზავნის პროცედურა.

გადახდის ფურცლების დაბეჭდვა არ არის საჭირო.

დამსაქმებლებს არ უწევთ თანამშრომლებს ქაღალდზე ანაზღაურების ფურცლების მიცემა. შრომის სამინისტრო არ კრძალავს მათ თანამშრომლებისთვის ელექტრონული ფოსტით გაგზავნას.

„ფიზიკოსმა“ საქონლის გადახდა საბანკო გადარიცხვით გადარიცხა - საჭიროა ჩეკის გაცემა

იმ შემთხვევაში, როდესაც ფიზიკურმა პირმა გამყიდველს (კომპანიას ან ინდმეწარმეს) საქონლის გადახდა საბანკო გადარიცხვით გადაურიცხა, გამყიდველი ვალდებულია მყიდველ-ფიზიკოსს გაუგზავნოს ფულადი ქვითარი, მიაჩნიათ ფინანსთა სამინისტროში.

საქონლის სია და რაოდენობა გადახდის დროს უცნობია: როგორ უნდა გაიცეს ფულადი ქვითარი

ასევე წაიკითხეთ: განცხადება ხელფასის მოწმობის მისაღებად

საქონლის (სამუშაოების, მომსახურების) დასახელება, რაოდენობა და ფასი - ფულადი ქვითრის (SRF) სავალდებულო დეტალები. თუმცა, ავანსის (ავანსის) მიღებისას ზოგჯერ შეუძლებელია საქონლის მოცულობისა და ჩამონათვალის დადგენა. ფინანსთა სამინისტრომ განუცხადა, რა უნდა გააკეთოს ასეთ ვითარებაში.

სამედიცინო შემოწმება კომპიუტერთან მუშაობისთვის: სავალდებულოა თუ არა

მაშინაც კი, თუ თანამშრომელი სამუშაო დროის მინიმუმ 50% კომპიუტერთან მუშაობს, ეს თავისთავად არ არის იმის მიზეზი, რომ რეგულარულად გაგზავნოთ იგი სამედიცინო გამოკვლევებზე. ყველაფერს წყვეტს მისი სამუშაო ადგილის სერტიფიცირების შედეგები სამუშაო პირობების მიხედვით.

შეიცვალა ელექტრონული დოკუმენტების მართვის ოპერატორი - აცნობეთ ფედერალური საგადასახადო სამსახურს

თუ ორგანიზაციამ მიატოვა ერთი ელექტრონული დოკუმენტების მართვის ოპერატორის მომსახურება და გადაერთო მეორეზე, აუცილებელია საგადასახადო ოფისში გაგზავნოს დოკუმენტების მიმღების ელექტრონული შეტყობინება TCS-ის საშუალებით.

ავადმყოფობის შვებულება 2017 წლიდან: ცვლილებები

მოდით ვისაუბროთ იმაზე, თუ რა ცვლილებები უნდა იქნას გათვალისწინებული ავადმყოფობის შვებულების გაანგარიშებისას 2017 წელს.

მაქსიმალური შემწეობა

დროებითი ინვალიდობის შეღავათებისთვის საშუალო შემოსავლის გაანგარიშებისას უნდა გვახსოვდეს, რომ კალენდარული წლის განმავლობაში გათვალისწინებული შემოსავლის ოდენობა არ შეიძლება იყოს ფსს-სთვის სადაზღვევო პრემიების გამოანგარიშების ბაზის მაქსიმალურ მნიშვნელობაზე (14-ე მუხლის 3.2 ნაწილი). 2006 წლის 29 დეკემბრის ფედერალური კანონი No255-FZ).

შეგახსენებთ, რომ საშუალო დღიური შემოსავალი გამოითვლება წინა 2 კალენდარული წლის განმავლობაში (2006 წლის 29 დეკემბრის 255-FZ ფედერალური კანონის მე-14 მუხლის 1 ნაწილი). ეს ნიშნავს, რომ ავადმყოფობის შვებულებისთვის 2017 წელს ასეთი წლები იქნება 2015 და 2016 წლები.

ამ წლების განმავლობაში FSS-სთვის სადაზღვევო პრემიების გაანგარიშების ზღვრული საფუძვლები იყო, შესაბამისად, 670,000 რუბლი და 718,000 რუბლი. ეს ნიშნავს, რომ მაქსიმალური დღიური შემწეობა დროებითი ინვალიდობისთვის (შეღავათების გადახდით საშუალო შემოსავლის 100% ოდენობით) 2017 წელს არის 1,901,37 რუბლი ((670,000 +718,000) / 730).

სხვათა შორის, 2016 წელს დარიცხული ავადმყოფობის შვებულებისთვის (ბილინგის პერიოდი იყო მაშინ 2014-2015 წლებში), დღიური შემწეობის მაქსიმალური ოდენობა (როდესაც გადახდილი იყო საშუალო შემოსავლის 100%-ზე დაყრდნობით) იყო 1,772.60 ((624,000 + 670,000) / 730) .

ავადმყოფობის შვებულება მინიმალური ხელფასიდან

დროებითი ინვალიდობის შემწეობა გამოითვლება სადაზღვევო შემთხვევის დღეს დადგენილი მინიმალური ხელფასის საფუძველზე, შემდეგ გარემოებებში (2006 წლის 29 დეკემბრის №255-FZ ფედერალური კანონის 14-ე მუხლის 1.1 ნაწილი. წერილი 2010 წლის 14 დეკემბრის FSS No 02-03-17 / 05-13765):

- თუ დასაქმებულს არ ჰქონდა შემოსავალი ბილინგის პერიოდისთვის;

- თუ მთლიანი კალენდარული თვის განმავლობაში გამოთვლილი საშუალო შემოსავალი მითითებულ პერიოდში გამოითვლება მინიმალურ ხელფასზე ნაკლები სადაზღვევო შემთხვევის დღეს.

ავადმყოფობის შვებულების მინიმალური ხელფასიდან, რომელიც 2017 წელს 1 ივლისამდე მოვიდა, არის 246,58 (24 * 7500/730).

და იმის გათვალისწინებით, რომ 01/07/2017 წლიდან მინიმალური ხელფასი განისაზღვრება 7800 რუბლით (2016 წლის 19 დეკემბრის 460-FZ ფედერალური კანონის 1-ლი მუხლი), დღიური შემწეობა ავადმყოფობის შვებულების გამოთვლის შემთხვევაში. მინიმალური ხელფასი თანამშრომლებისთვის ივლისში იქნება 256,44 რუბლი (24*7800/730).

ასევე წაიკითხეთ:

ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2017 წელს

ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2016-2017 წლებში განისაზღვრება რამდენიმე პარამეტრის საფუძველზე. და მიუხედავად იმისა, რომ მთლიანობაში გაანგარიშების მეთოდოლოგია არ შეცვლილა, მინიმალური და მაქსიმალური გადახდები განსხვავდება წინა წლებთან შედარებით, გამოყენებული ინდიკატორების ცვლილების გამო. როგორ გამოვთვალოთ ავადმყოფობის შვებულება ორსულობისა და მშობიარობისთვის 2017 წელს - ამის შესახებ ამ სტატიიდან შეიტყობთ.

ძირითადი პუნქტები ავადმყოფობის შვებულების გაანგარიშებისას 2016-2017 წლებში

არსებობს ძირითადი პუნქტების 2 ბლოკი, რომლებიც უნდა იცოდეთ გაანგარიშების დაწყებამდე.

1-ლი ბლოკი - საწყისი გაანგარიშების პარამეტრები

1. ვინ იხდის ავადმყოფობის შვებულებას:

- ავადმყოფობითა და ტრავმით (არაწარმოებით):

- პირველი 3 დღე - დამსაქმებლის მიერ;

- მომდევნო დღეები - FSS ბიუჯეტიდან;

- სხვა მიზეზების გამო:

- მთელი პერიოდის განმავლობაში - FSS ბიუჯეტიდან.

2. ვის ეძლევა ავადმყოფობის შვებულება:

- დასაქმებულები შრომითი ხელშეკრულებით;

- თანხების მიმღებები, საიდანაც ხდება შენატანები FSS-ში.

Მნიშვნელოვანი! უცხოელ მოქალაქეებს, რომლებიც დროებით რჩებიან რუსეთში და მუშაობენ რუსულ ორგანიზაციებში, ასევე აქვთ ავადმყოფობის შვებულების ანაზღაურების უფლება, თუ მათ აქვთ შრომითი ხელშეკრულება და დამსაქმებლის (დაზღვეულის) მიერ უცხოელის შემოწირულობის გადახდა FSS-ში ინვალიდობის დადგომის თვემდე 6 თვით ადრე. (2006 წლის 29 დეკემბრის No255-FZ ფედერალური კანონის მე-2 მუხლი "დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით სავალდებულო სოციალური დაზღვევის შესახებ".

3. როგორ იხდიან ავადმყოფობის შვებულებას.

ინვალიდობის ანაზღაურებადი კალენდარული დღეები (მითითებულია ავადმყოფობის შვებულებაში). გამონაკლისი (255-FZ კანონის მე-9 მუხლის მიხედვით) არის პერიოდები:

- შეფერხების დრო;

- სამუშაოდან შეჩერება;

- სხვა გათავისუფლება სამუშაოსგან სრული ან ნაწილობრივი ანაზღაურებით, გარდა წლიური ძირითადი შვებულებისა;

- თანამშრომლის პატიმრობაში ყოფნა ან დაპატიმრება;

- სასამართლო და სამედიცინო გამოკვლევების ჩატარება.

მე-2 ბლოკი - ინდიკატორები გაანგარიშებისთვის

1. შემოსავლის პროცენტი სტაჟის მიხედვით. ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2016-2017 წლებშიშემოიფარგლება შემდეგი ნომრებით.

მომსახურების ხანგრძლივობა (რომლის დროსაც გადაიხადეს სადაზღვევო პრემიები), წლებში

Მნიშვნელოვანი! თუ ინვალიდობა მოხდა პროფესიული დაავადების ან სამსახურში გადაუდებელი შემთხვევის შედეგად, მაშინვე მხედველობაში მიიღება შემოსავლის 100%. Ამ შემთხვევაში მაქსიმალური ავადმყოფობის ანაზღაურებაშემოიფარგლება ფსს-ში ყოველთვიური სადაზღვევო გადასახადის 4-ჯერ მეტით (1998 წლის 24 ივლისის No125-FZ კანონის „საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებების სავალდებულო სოციალური დაზღვევის შესახებ“ კანონის მე-9 მუხლი).

ხანდაზმულობის მიხედვით გადახდების შეზღუდვა არ ვრცელდება ორსულობისა და მშობიარობისთვის ავადმყოფობის შვებულებაზე.

წაიკითხეთ მეტი ორსულობისა და მშობიარობისთვის ავადმყოფობის შვებულების გაანგარიშებისა და გადახდის შესახებ მასალაში „დროებითი ინვალიდობის შემწეობის მაქსიმალური ოდენობა – 2016წ.“ .

2. საანგარიშო პერიოდი. ავადმყოფობის შვებულებამდე 2 წელია. მოიცავს ყველა გადასახადს, საიდანაც დარიცხული იყო შენატანები FSS-ში, მათ შორის სხვა დამსაქმებლებისგან (კანონი No255-FZ მე-14 მუხლი).

3. გამყოფი საშუალო დღიური მოგების მისაღებად. ავადმყოფობის შვებულებისთვის ყოველთვის გამოიყენება ინდიკატორი 730 (365 + 365).

საავადმყოფოს პირადი საშემოსავლო გადასახადის თანხის დაბეგვრის შესახებ წაიკითხეთ სტატიაში ”ექვემდებარება თუ არა ავადმყოფობის შვებულება პირადი საშემოსავლო გადასახადს?” .

ავადმყოფობის შვებულების ანაზღაურების მინიმალური ოდენობა 2017 წელს

ინვალიდობის პერიოდისთვის ძირითადი მეთოდოლოგიის მიხედვით გამოთვლილი საშუალო შემოსავლის ოდენობა უნდა იყოს სცადა მინიმუმამდე. ეს ჩვეულებრივ საჭიროა იმ შემთხვევებში, როდესაც ავადმყოფი თანამშრომელი რაიმე მიზეზით არ მუშაობდა ავადმყოფობის შვებულებამდე 2 წლით ადრე და ყოველთვიური შემწეობის ოდენობა შეიძლება აღმოჩნდეს დადგენილ მინიმალურ ხელფასზე ნაკლები.

ასევე წაიკითხეთ: შრომითი ხელშეკრულება უცხო ქვეყნის მოქალაქესთან პატენტის ნიმუშით 2020 წ

თუ საშუალო შემოსავლის გაანგარიშება ნაკლებია მინიმალური ხელფასის გაანგარიშებაზე, აუცილებელია ავადმყოფობის შვებულების ანაზღაურების გამოთვლა მინიმალური ხელფასის საფუძველზე.

Მნიშვნელოვანი! 07/01/2016 წლიდან მინიმალური ხელფასი 7500 რუბლია. და 07/01/2017 წლიდან ის იზრდება 7,800 რუბლამდე.

ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2017 წელს

ავადმყოფობის მაქსიმალური ანაზღაურება 2017 წლის ფურცელი შემოიფარგლება FSS-ში სადაზღვევო პრემიების გამოანგარიშების ბაზის მაქსიმალური მნიშვნელობით. ღირებულება ყოველწლიურად დადგენილია (ინდექსირებული) რუსეთის ფედერაციის მთავრობის დადგენილებებით და ახასიათებს მაქსიმალურ თანხას, რომლითაც შეიძლება გადაიხადოს წვლილი FSS-ში წლის განმავლობაში. ამრიგად, FSS არ შეუძლია გადაიხადოს სარგებელს აღემატება ამ ლიმიტს (არ იღებს შენატანებს ამისათვის).

პრაქტიკაში, ეს ჰგავს საშუალო შემოსავლის ორიგინალური გაანგარიშების შედეგის მეორე შესაბამისობას, მაგრამ ახლა ავადმყოფობის შვებულების მაქსიმალური რაოდენობა. რომელსაც ანაზღაურებს FSS.

შენატანის თანხა იყო:

- 2015 წელს - 670,000 რუბლი;

- 2016 წელს - 718,000 რუბლი.

ასე რომ, 2017 წელს, საშუალო დღიური შემოსავლის მაჩვენებელი გაანგარიშებისთვის მაქსიმალური ავადმყოფობის ანაზღაურებამეტი არ შეიძლება:

(670 000 + 718 000) / 730 = 1901,37 რუბლი

ავადმყოფობის ანაზღაურების გაანგარიშების პროცედურა - 2017 წელი მაგალითით: როგორ გამოვთვალოთ ავადმყოფობის შვებულება ორსულობისა და მშობიარობისთვის

დასაქმებული ორგანიზაციაში შრომითი ხელშეკრულებით 01.07.2016 წ. ეს მისი პირველი სამუშაოა. თანამშრომლის ხელფასი 28000 რუბლია. დეკემბერში მას ხელფასის ოდენობით წლის ბოლოს პრემია გადაუხადეს. 2017 წლის 15 იანვარს თანამშრომელი დეკრეტულ შვებულებაში წავიდა.

- საშუალო შემოსავალი 2 წლის განმავლობაში (იანვარი - დეკემბერი 2015 + იანვარი - დეკემბერი 2016) შეადგენდა 196,000 რუბლს. ეს ნიშნავს, რომ საშუალო დღიური ხელფასი 268,49 რუბლია. (196000 / 730).

- მოდით განვსაზღვროთ რამდენი იქნება საშუალო დღიური ხელფასი მინიმალურ ხელფასზე:

7500 × 24 / 730 = 246,58 რუბლი

მინიმალური ხელფასის გაანგარიშება არ იყო საჭირო. ჩვენ საფუძვლად ვიღებთ უფრო მომგებიან ვარიანტს თანამშრომლისთვის.

Მნიშვნელოვანი! თუ გამოცდილება 6 თვეზე ნაკლებია, გაანგარიშება ხდება მხოლოდ მინიმალური ხელფასის მიხედვით.

- შეადარეთ დღის საშუალო ღირებულება მაქსიმუმს:

268,49 რუბლი< 1 901,37 руб.

ის ნაკლებია ვიდრე ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2017 წელსსადაზღვევო პრემიის ბაზის მაქსიმალური ღირებულების მიხედვით (1,901,37 რუბლი).

4. ავადმყოფობის შვებულების მაქსიმალური ოდენობა. რომელსაც თანამშრომელს შეუძლია დაეყრდნოს:

140 (კალენდარული დღეები) × 268,49 = 37,588,60 რუბლი

ავადმყოფობის შვებულების მაქსიმალური ვადა

საუბრისას მაქსიმალური ავადმყოფობის ანაზღაურება 2017 წელს. შეუძლებელია არ გავიხსენოთ საბოლოო გაანგარიშების ფორმულის მე-2 ნაწილი - ავადმყოფობის პერიოდის ხანგრძლივობა კალენდარულ დღეებში. ავადმყოფობის შვებულება გაიცემა მკაცრად რეგულირებული წესით კანონით დადგენილი ვადით.

ყველაზე გავრცელებული მაქსიმალური პირობებია:

- ამბულატორიული მკურნალობისთვის - 15 დღის ჩათვლით.

- სტაციონარული მკურნალობის შემთხვევაში - სტაციონარში ყოფნის ვადა პლუს 10 დღემდე სტაციონარის შემდგომი ამბულატორიულად.

- სანატორიუმის ტიპის დაწესებულებებში მკურნალობით გაგრძელებით - 24 დღის ჩათვლით.

Მნიშვნელოვანი! თუ დაავადება (დაზიანება) დაკავშირებულია ავადმყოფის პროფესიულ საქმიანობასთან, სამედიცინო დაწესებულებაში მგზავრობის დრო და უკან დაბრუნება შედის სანატორიუმის ავადმყოფობის შვებულებაში.

- ორსულობისა და მშობიარობისთვის - 140-196 დღე (სიტუაციის მიხედვით).

- ავადმყოფი ბავშვის მოვლა:

- 7 წლამდე - დაავადების მთელი პერიოდის განმავლობაში;

- 7-დან 15 წლამდე - 15 დღის განმავლობაში;

- 15 წელზე უფროსი ამბულატორიული მკურნალობით - 3 დღის განმავლობაში.

Მნიშვნელოვანი! მკურნალობის სტანდარტული ვადები შეიძლება გაგრძელდეს, მაგრამ მხოლოდ სპეციალური სამედიცინო კომისიის გადაწყვეტილებით.

ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2017 წელსშეზღუდული:

- საშუალო დღიური შემოსავლის შეზღუდული მაჩვენებელი FSS-ში შენატანების ბაზის მაქსიმალური მნიშვნელობის მიხედვით - 1,901,37 რუბლი / დღეში;

- ავადმყოფობის შვებულების შეზღუდული ხანგრძლივობა დღეებში (ჩვეულებრივი ავადმყოფობის გამო სახლში ყოფნის სტანდარტული შემთხვევისთვის - არაუმეტეს 15).

ანუ ნორმალურ სიტუაციაში მაქსიმალური ავადმყოფობის ანაზღაურება 2017 წელს ეს არ შეიძლება იყოს 15 × 1,901,37 = 28,520,55 რუბლზე მეტი.

ავადმყოფობის შვებულების მაქსიმალური ზომა და ვადა 2017 წელს

რამდენ ხანს შეიძლება გაგრძელდეს ინვალიდობის მოწმობა?

მხოლოდ დამსწრე ექიმი ადგენს, რამდენ ხანს სჭირდება ადამიანს გამოჯანმრთელება. როგორც წესი, ვადები მოკლეა - რამდენიმე დღიდან რამდენიმე კვირამდე. მაგრამ ზოგჯერ გამოჯანმრთელებას უფრო მეტი დრო სჭირდება. 2017 წელს ავადმყოფობის მაქსიმალური პერიოდის გასარკვევად, პერსონალის ოფიცრებმა უნდა გაეცნონ რუსეთის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს ბრძანებას, დათარიღებული 2011 წლის 29 ივნისს N 624n. რომელმაც ინვალიდობის მოწმობების გაცემის წესი შემოიღო.

ამ დოკუმენტში ნათქვამია:

- ტრავმის, მოწამვლის ან ავადმყოფობის გამო მოქალაქეს შეუძლია 12 თვემდე მკურნალობა;

- თუ ცუდი ჯანმრთელობის მიზეზი ორსულობა და მოახლოებული მშობიარობაა, არ არის აუცილებელი დასაქმებულს 140 დღეზე ადრე დაველოდოთ;

- ქალებს, რომლებიც გადაწყვეტენ სხვისი ბავშვის შვილად აყვანას, ეძლევათ ავადმყოფობის შვებულება 70 კალენდარულ დღემდე;

- მშობლებს, რომლებიც ზრუნავენ ავადმყოფ ინვალიდ ბავშვზე (15 წლამდე) შეუძლიათ მოითხოვონ დროებითი ინვალიდობის მოწმობა 120 დღის განმავლობაში.

მაგრამ ნორმალურ სიტუაციებში, ავადმყოფი შვებულება გრძელდება 15 დღემდე. ვადის გაგრძელება შესაძლებელია მხოლოდ ექიმთა კომისიასთან შეთანხმებით. უფრო მეტიც, როგორც საჯარო, ისე კერძო კლინიკები მუშაობენ ერთი და იგივე წესებით, შესაბამისად, საპატიო მიზეზების გარეშე, თანამშრომელი დიდხანს ვერ შეძლებს სამსახურიდან შორს დარჩენას.

დამოკიდებულია თუ არა 2017 წლის მაქსიმალური ავადმყოფობის შვებულება მის ხანგრძლივობაზე

რაც უფრო გრძელია თანამშრომელი ავად, მით უფრო მაღალი იქნება დროებითი ინვალიდობის შემწეობა. მაგრამ ავადმყოფობის შვებულების მაქსიმალური ოდენობა 2017 წელს, კანონის თანახმად, დამოკიდებულია არა მხოლოდ ავადმყოფობის დღეების რაოდენობაზე, არამედ სხვა ფაქტორებზე, კერძოდ, დასაქმებულის სტაჟზე და სადაზღვევო პრემიის გაანგარიშების მაქსიმალურ ბაზაზე. სოციალური დაზღვევა კონკრეტულ პერიოდებში.

ასე რომ, ავადმყოფობის შვებულების მაქსიმალური ანაზღაურება 2017 წელს განიხილება 2015 და 2016 წლების ლიმიტური მნიშვნელობების საფუძველზე. - 670 ათასი და 718 ათასი რუბლი, შესაბამისად. მაქსიმალური დღიური შემოსავალი, ამ მაჩვენებლების გათვალისწინებით, იქნება: (670,000 + 718,000) / 730 = 1901,37 რუბლი, სადაც 730 არის დღეების რაოდენობა წინა ორი წლის განმავლობაში.

1901,37 რუბლი არის ავადმყოფობის ერთი დღის მაქსიმალური თანხა, რომლის იმედიც შეიძლება ჰქონდეს თანამშრომელს, რომლის გამოცდილებაც 8 წელს აღემატება.

5-დან 8 წლამდე გამოცდილების მქონე თანამშრომლისთვის, შემწეობის ზედა ზღვარი ნაკლებია - 1901,37 x 80% = 1521,1 რუბლი, რადგან ამ კატეგორიის მუშაკებს უფლება აქვთ შემოსავლის მხოლოდ 80%.

თუ თანამშრომელი, სამუშაო წიგნის მიხედვით, მუშაობდა 5 წელზე ნაკლები ხნის განმავლობაში, მაშინ მას ეძლევა შემწეობა დღიური შემოსავლის 60%-ის ოდენობით. ამ შემთხვევაში, მაქსიმუმი, რაც მას შეუძლია მიიღოს ავადმყოფობის დღისთვის, არის 1140,82 რუბლი (1901,37 x 60%).

საბოლოო თანხა, რა თქმა უნდა, დამოკიდებული იქნება ავადმყოფობის დღეების რაოდენობაზე.

2018-02-14

დროებითი ინვალიდობა, რომელიც დადასტურებულია სამედიცინო დაწესებულების ფურცლით, გადასახდელია. თანამშრომელი იღებს ავადმყოფობის შვებულებას. სტატიის დასაწყისში განთავსებული ონლაინ კალკულატორი დაგეხმარებათ გადახდის ოდენობის გამოთვლაში. კალკულატორი მარტივი გამოსაყენებელია, უბრალოდ შეავსეთ სამი ველი და შეარჩიეთ სადაზღვევო გამოცდილების ოდენობა. გაანგარიშება ხდება ონლაინ ფორმის შევსებისთანავე. თუ არსებობს კითხვები გამოთვლების სისწორის შესახებ, გირჩევთ წაიკითხოთ ქვემოთ მოცემული სტატია, სადაც განხილულია 2017 წელს ავადმყოფობის შვებულების გამოთვლის წესები ახლებურად.

ონლაინ კალკულატორში შეგიძლიათ მიუთითოთ სადაზღვევო პერიოდის ხანგრძლივობა, არჩევისთვის მოცემულია 4 ვარიანტი. ნაგულისხმევი ექვს თვეზე ნაკლებია.

|

ნაბიჯი 2 |

გამოთვალეთ შემოსავალი სავარაუდო პერიოდისთვის |

2017 წელს ავადმყოფობის შვებულების გამოთვლის წესები მოითხოვს, რომ გამოთვლები განხორციელდეს ავადმყოფობის შვებულების გახსნამდე ორი წლის განმავლობაში.

შემოსავლის გამოსათვლელად, თქვენ უნდა დაამატოთ ხელფასი ყოველი წლის ყველა თვისთვის. გასათვალისწინებელია ის გადახდები, რომლებიც ექვემდებარებოდა სადაზღვევო პრემიას. თუ დამსაქმებელი არ გამოთვლის შენატანს VNiM-ში მიღებული შემოსავლიდან, მაშინ მისი გათვალისწინება არ არის საჭირო.

ამ მიზნით კალკულატორს აქვს 2 ველი, სავარაუდო პერიოდიდან ყოველი წლისთვის საჭიროა ცალკე შეიყვანოთ ხელფასის ოდენობა. ონლაინ კალკულატორზე ამ ველების შევსებისას არ მიუთითოთ თანხები, რომლებიც აღემატება შენატანების ბაზის ლიმიტს (670,000 და 718,000).

ავადმყოფობის დღეების რაოდენობა შეგიძლიათ იხილოთ დროებითი ინვალიდობის ფურცელზე (სტრიქონში „სამუშაოდან გათავისუფლება“. შეღავათების გადახდა ხდება ყოველ ასეთ დღეს. პირველ სამ დღეს იხდის დამსაქმებელი საკუთარი სახსრებიდან, შემდეგს. მათ ასევე პირველად ანაზღაურებს დამსაქმებელი, მოგვიანებით ანაზღაურებს FSS.

ონლაინ კალკულატორში ეს მაჩვენებელი ჯდება "შრომისუუნარობის პერიოდის" ველში.

ფორმულა ასე გამოიყურება:

P \u003d (ZP 2 წელი / 730) * გადახდის % * ავადმყოფობის შვებულების დღეები

ინვალიდობის შეღავათების გაანგარიშების მაგალითი 2017 წელს

დასაქმებულმა მოიტანა დროებითი ინვალიდობის ცნობა 2017 წლის 21 სექტემბრიდან 28 სექტემბრის ჩათვლით პერიოდში. დაზღვევის გამოცდილება 7 წელია. მისი შემოსავალი 2015 წელს 320000 რუბლი, 2016 წ - 430000 რ. დანამატს გამოვთვლით ზემოთ მოცემული ფორმულების გათვალისწინებით, ასევე ონლაინ კალკულატორში.

- % გადახდა 7 წლის განმავლობაში - 80%

- მთლიანი ორწლიანი შემოსავალი = 750,000 გვ.

- ავადმყოფობის დღეების რაოდენობა = 9

- P \u003d 750000 / 730 * 80% * 9 \u003d 7397,26 რუბლი.

ონლაინ კალკულატორში გაანგარიშება ასე გამოიყურება:

როგორ გამოვთვალოთ ავადმყოფობის შვებულების დაზღვევის პერიოდი

გაანგარიშების წესები ასეთია - სამუშაო ხელშეკრულებით მუშაობის მთელი პერიოდი აღებულია სამუშაო წიგნის მიხედვით. ასევე გათვალისწინებულია სამხედრო პირადობის მოწმობით ჯარში სამსახურის დრო.

ნაბიჯი 1 - სრული წლები შეჯამებულია;

ნაბიჯი 2 - მთლიანი თვეები, რომლებიც არ არის გათვალისწინებული პირველ ეტაპზე, შეჯამებულია;

ნაბიჯი 3 - შეჯამებულია ნაწილობრივი თვეების დარჩენილი დღეები;

ნაბიჯი 4 - მე-3 ნაბიჯის ინდიკატორი გარდაიქმნება სრულ თვეებად (ყოველი 30 დღე არის თვე) და შეჯამებულია მე-2 ნაბიჯის მნიშვნელობით;

ნაბიჯი 5 - მე-4 ნაბიჯის ფიგურა გარდაიქმნება სრულ წლებად (ყოველ 12 თვეში არის 1 წელი).

გაანგარიშების შედეგი უნდა იყოს გამოხატული წლებისა და თვეების მიხედვით.

ონლაინ კალკულატორში ავადმყოფობის შვებულების გამოთვლისას საკმარისია სასურველი გამოცდილების შერჩევა.

აგრეთვე იხილეთ სადაზღვევო პერიოდის გამოთვლის პროცედურა.

ხანდაზმულობის გაანგარიშების მაგალითი:

თანამშრომლის მუშაობის პერიოდები სამუშაო წიგნის მიხედვით:

- 10.03.2005 - 18.10.2008 - პირველი დამსაქმებელი;

- 10.12.2008 - 15.02.2014 - მეორე დამსაქმებელი;

- 03/02/2014-დან დღემდე - მოქმედი დამსაქმებელი.

გაანგარიშება ხორციელდება 01.10.2017 წ.:

ნაბიჯი 1 - პირველ პერიოდში - 2 სრული წელი, მეორეში - 5, მესამეში - 2. სულ 9 წელი.

ნაბიჯი 2 - პირველ პერიოდში - 18 სრული თვე, მეორეში - 1, მესამეში - 18. სულ 37 თვე.

ნაბიჯი 3 - პირველ პერიოდში - 40 დღე, მეორეში - 37, მესამეში - 30. სულ 107 დღე.

ნაბიჯი 4 - 107 დღე ეს არის 3 თვე, 17 დღე უკან გადააგდეს. 3 თვე დაუმატეთ 37. სულ 40 თვე.

ნაბიჯი 5 - 40 თვე - ეს არის 3 წელი 4 თვე.

ნაბიჯი 6 - დაზღვევის გამოცდილება 12 წელი 4 თვე.

როგორ შეიცვალა ბილინგის პერიოდი? რა არის შემოსავლის ლიმიტი სარგებლის გაანგარიშებისთვის? რამდენი კალენდარული დღეა ბილინგის პერიოდში? რამდენია მაქსიმალური დღიური ხელფასი? რა არის მაქსიმალური სარგებელი? როდის გამოითვლება შეღავათები მინიმალური ხელფასის მიხედვით?

აქ მოდის ბილინგის ახალი პერიოდი. სტატიაში ჩვენ გეტყვით, რას უნდა მიაქციოთ ყურადღება 01/01/2017-დან შეღავათების გაანგარიშებისას, დროებითი ინვალიდობის, მშობიარობის, ბავშვის მოვლის შეღავათების გამოთვლის რა მაჩვენებლები შეიცვალა და რა არის მაქსიმალური სარგებელი 2017 წელს.

შეგახსენებთ, რომ დროებითი ინვალიდობის, ორსულობისა და მშობიარობის, ბავშვის მოვლისთვის შეღავათების გაანგარიშება ხორციელდება შემდეგი მარეგულირებელი დოკუმენტების საფუძველზე:

2006 წლის 29 დეკემბრის ფედერალური კანონი No255-FZ „დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით სავალდებულო სოციალური დაზღვევის შესახებ“ (შემდგომში ფედერალური კანონი No255-FZ);

1995 წლის 19 მაისის ფედერალური კანონი No81-FZ „ბავშვებთან ერთად მოქალაქეთა სახელმწიფო შეღავათების შესახებ“ (შემდგომში ფედერალური კანონი No81-FZ);

დებულება დროებითი ინვალიდობის, ორსულობისა და მშობიარობის, ყოველთვიური ბავშვის მოვლის შემწეობის გაანგარიშების პროცედურის სპეციფიკის შესახებ, დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით სავალდებულო სოციალურ დაზღვევას დაქვემდებარებული მოქალაქეებისთვის, დამტკიცებული რუსეთის ფედერაციის მთავრობის დადგენილებით. 2007 წლის 15 ივნისის No375 (შემდგომში - დებულება No375).

2017 წელს შეღავათების გაანგარიშების პროცედურა იგივე დარჩა, მაგრამ შეიცვალა ინდიკატორები, რომლებიც უნდა იქნას გამოყენებული. ასე რომ, 01/01/2017 წლიდან შემდეგი ინდიკატორები შეიცვალა:

- ბილინგის პერიოდი;

- გადახდის ლიმიტი;

- ბილინგის პერიოდში კალენდარული დღეების რაოდენობა;

- მაქსიმალური საშუალო დღიური შემოსავალი;

- მაქსიმალური შემწეობა.

განვიხილოთ თითოეული მათგანი უფრო დეტალურად.

ანგარიშსწორების პერიოდი.

ხელოვნების 1 ნაწილის მიხედვით. 255-FZ ფედერალური კანონის 14, ყოველთვიური სამშობიარო შეღავათები გამოითვლება დაზღვეული პირის საშუალო შემოსავლის საფუძველზე, გამოითვლება დეკრეტული შვებულების, მშობლის შვებულების წლის წინა ორი კალენდარული წლის განმავლობაში. ამრიგად, თუ სადაზღვევო შემთხვევა მოხდა 2017 წელს, ბილინგის პერიოდი იქნება 2015 და 2016 წლები.

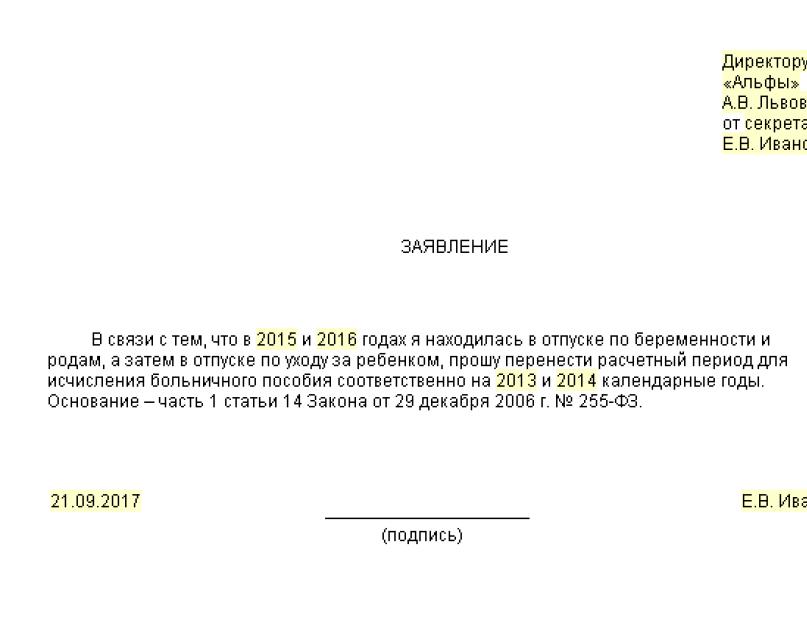

ამავე დროს, უნდა გვახსოვდეს, რომ თუ ორი კალენდარული წლის განმავლობაში, მითითებული დაზღვეული მოვლენების დადგომის წლის წინ, ან ერთ-ერთ ზემოაღნიშნულ წელს, დაზღვეული იმყოფებოდა დეკრეტულ შვებულებაში და (ან) მშობლის შვებულებაში, მაშინ შესაბამისი კალენდარული წლები (კალენდარული წელი) დაზღვეული პირის მოთხოვნით შეიძლება შეიცვალოს საშუალო შემოსავლის გამოანგარიშების მიზნით წინა კალენდარული წლებით (კალენდარული წელი), იმ პირობით, რომ ეს გამოიწვევს სარგებლის ოდენობის გაზრდას (პუნქტი 11). დებულების No375).

Შენიშვნა:

კალენდარული წლების ჩანაცვლება, რომლებიც გამოიყენება სარგებლის გამოთვლისთვის საშუალო შემოსავლის გამოსათვლელად, შეიძლება განხორციელდეს არა დაზღვეულის არჩევით ნებისმიერი წლის განმავლობაში (წელი), არამედ იმ წლებისთვის (წელი), რომელიც უშუალოდ წინ უძღვის დაზღვეულის წლებს. პირი იმყოფებოდა დეკრეტულ შვებულებაში და მშობიარობის ან/და მშობლის შვებულებაში. ასეთი განმარტებები მოცემულია რუსეთის ფედერაციის FSS 2015 წლის 30 ნოემბრის No 02-09-11 / 15-23247 წერილებში, რუსეთის ფედერაციის შრომის სამინისტროს 2015 წლის 9 დეკემბრის No17-1 / OOG-1755.

კანონმდებლობის ზემოაღნიშნული დებულებებისა და ფსს-ის თანამშრომლების განმარტებების გათვალისწინებით შეიძლება შემდეგი დასკვნების გამოტანა. თუ დაზღვეული შემთხვევა მოხდა 2017 წელს, მაგრამ დაზღვეული პირი:

1) იყო დეკრეტულ შვებულებაში ან/და მშობლის შვებულებაში 2015-2016 წლებში, ამ წლები შეიძლება შეიცვალოს მხოლოდ 2013-2014 წლებში;

2) მთლიანად (2014 და 2015 წლებში) და ნაწილობრივ (2016 და 2013 წლებში) იყო დეკრეტულ და მშობლის შვებულებაში, ყველა ზემოაღნიშნული წელი შეიძლება შეიცვალოს კალენდარული წლებით უშუალოდ იმ წლების წინ, როდესაც დაზღვეული იმყოფებოდა დასახელებული პირი. არდადეგები, ანუ 2011 და 2012 წლებში. ან, 2016 და 2013 წლების შემოსავლის გათვალისწინება შესაძლებელია, ხოლო დროებითი ინვალიდობის პერიოდები გამოირიცხება ბილინგის პერიოდის კალენდარული დღეების რიცხვიდან (730 ან 731, თუ წელი იყო ნახტომი) მშობიარობის შემწეობისა და გაანგარიშებისთვის. ყოველთვიური შემწეობა ბავშვის მოვლისთვის, დეკრეტულ შვებულებაში, მშობლის შვებულებაში, ზოგიერთ შემთხვევაში - სამუშაოდან გათავისუფლების პერიოდები სრული ან ნაწილობრივი ანაზღაურებით, თუ იგი არ იყო დარიცხული (255-FZ ფედერალური კანონის 14-ე მუხლის 3.1 ნაწილი);

3) იყო დეკრეტულ შვებულებაში და მშობლის შვებულებაში 2012 წლის ნოემბრიდან 2017 წლის ივლისამდე და 2012 წლის ნოემბრამდე ნაწილობრივ მუშაობდა, დაზღვეული პირის მოთხოვნით გაანგარიშების პერიოდი შეიძლება გადავიდეს 2010 და 2011 წლებში, ან გაანგარიშება შეიძლება იყოს 2012 წლის მოგება ( სადაც დაზღვეული ნაწილობრივ მუშაობდა) და 2011 წელი აღებულია იმის მიხედვით, თუ რომელი ვარიანტით იქნება სარგებლის ოდენობა უფრო დიდი;

4) იყო დეკრეტულ და მშობლის შვებულებაში 2016, 2015 წლებში, მუშაობდა 2014 წელს, ასევე იმყოფებოდა დეკრეტულ და მშობლის შვებულებაში 2013 და 2012 წლებში, დაზღვეულის განაცხადის გაანგარიშების ვადა შესაძლოა გადავიდეს 2014 და 2011 წლებში.

Შენიშვნა:

ბილინგის პერიოდის წლების შეცვლა, თუ ბილინგის პერიოდის წლები (წელი) შედგება (შედგება) გამორიცხული პერიოდებისგან, ეს არის დაზღვეულის უფლება და არა ვალდებულება. ამასთან, ბილინგის პერიოდის წლების ჩანაცვლება ხორციელდება მხოლოდ სარგებლის ოდენობის გაზრდის შემთხვევაში.

შემოსავლის ლიმიტი სარგებლის გამოთვლისთვის.

როგორც უკვე აღვნიშნეთ, სარგებელი გამოითვლება საშუალო მოგების საფუძველზე. ამავე დროს, ხელოვნების მე-2 ნაწილის მიხედვით. 255-FZ ფედერალური კანონის 14, საშუალო შემოსავალი, რომლის საფუძველზეც გამოითვლება დროებითი ინვალიდობის, ორსულობისა და მშობიარობის შეღავათები და ბავშვის მოვლის ყოველთვიური შემწეობა, მოიცავს ყველა სახის გადასახადს და სხვა ანაზღაურებას. დაზღვეული პირი, რომელზეც დარიცხულია სადაზღვევო პრემიები FSS-ში ფედერალური კანონის No212-FZ (2016 წლის 31 დეკემბრის ჩათვლით პერიოდის ჩათვლით) და (ან) რუსეთის ფედერაციის კანონმდებლობის შესაბამისად გადასახადებისა და მოსაკრებლების შესახებ. (2017 წლის 1 იანვრიდან). ამავდროულად, ეს საშუალო მოგება მხედველობაში მიიღება ყოველი კალენდარული წლისთვის იმ ოდენობით, რომელიც არ აღემატება 2017 წლის ფედერალური კანონის წესების შესაბამისად დადგენილ თანხას) შესაბამისი კალენდარული წლისთვის, სადაზღვევო პრემიების გამოთვლის მაქსიმალური ბაზა FSS (ნაწილი 3.2, მუხლი 14 ფედერალური კანონის No. 255-FZ).

ამრიგად, თუ დროებითი ინვალიდობა, დეკრეტული ან მშობლის შვებულება მოხდა 2017 წელს, საანგარიშო პერიოდი მოიცავს 2015 და 2016 წლებს. ამასთან დაკავშირებით, ზემოაღნიშნული შეღავათების გაანგარიშებისას გათვალისწინებული შემოსავლის მაქსიმალური ოდენობა იქნება 1,388,000 რუბლი. (670,000 + 718,000), სადაც:

- 670,000 რუბლი - რუსეთის ფედერაციის მთავრობის №1316 დადგენილებით დადგენილი 2015 წელს ფსს-სთვის სადაზღვევო პრემიების გაანგარიშების ბაზის მაქსიმალური ღირებულება;

- 718,000 რუბლი - რუსეთის ფედერაციის მთავრობის No1265 დადგენილებით დადგენილი 2015 წელს FSS-სთვის სადაზღვევო პრემიების გაანგარიშების ბაზის მაქსიმალური ღირებულება.

Შენიშვნა:

2017 წლის 1 იანვარს ამოქმედდა რუსეთის ფედერაციის მთავრობის №1255 დადგენილება, რომელშიც ნათქვამია, რომ სოციალური დაზღვევის ფონდში სადაზღვევო პრემიის გაანგარიშების მაქსიმალური ბაზა დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით თითოეულთან მიმართებაში. ინდივიდუალური არის თანხა, რომელიც არ აღემატება 755,000 რუბლს.

ბილინგის პერიოდში კალენდარული დღეების რაოდენობა.

დროებითი ინვალიდობის შემწეობა.

ხელოვნების მე-3 ნაწილის შესაბამისად. 255-FZ ფედერალური კანონის 14, საშუალო დღიური შემოსავალი დროებითი ინვალიდობის შეღავათების გამოანგარიშებით განისაზღვრება ამ მუხლის 1 ნაწილით განსაზღვრული პერიოდის დარიცხული შემოსავლის ოდენობის 730-ზე გაყოფით. ეს ნიშნავს, რომ ამ შეღავათების გაანგარიშებისას, ბილინგის პერიოდში დღეების რაოდენობა ყოველთვის ერთნაირია და უდრის 730-ს.

სამშობიარო შემწეობა, ყოველთვიური შემწეობა ბავშვის მოვლისთვის.

ხელოვნების 3.1 ნაწილის მიხედვით. 255-FZ ფედერალური კანონის 14, საშუალო დღიური შემოსავალი ზემოაღნიშნული სარგებლის გამოსათვლელად განისაზღვრება ამ მუხლის 1 ნაწილით განსაზღვრული პერიოდის დარიცხული შემოსავლის ოდენობის გაყოფით ამ პერიოდის კალენდარული დღეების რაოდენობაზე. გამონაკლისია კალენდარული დღეები:

- დროებითი ინვალიდობის, დეკრეტული შვებულების, მშობლის შვებულების პერიოდებისთვის;

- დასაქმებულის სამსახურიდან გათავისუფლების პერიოდისთვის სრული ან ნაწილობრივი ანაზღაურებით რუსეთის ფედერაციის კანონმდებლობის შესაბამისად, თუ სოციალური დაზღვევის ფონდს სადაზღვევო პრემიები არ დაერიცხა ამ პერიოდისთვის ფედერალური კანონის No212-FZ შესაბამისად ( პერიოდი 2016 წლის 31 დეკემბრის ჩათვლით) და (ან) გადასახადებისა და მოსაკრებლების შესახებ რუსეთის ფედერაციის კანონმდებლობის ნორმები (დაწყებული 2017 წლის 1 იანვრიდან).

კანონმდებლობის ზემოაღნიშნული დებულებებიდან გამომდინარე და ნახტომი წლის თავისებურების გათვალისწინებით, რომელიც შეადგენს 366 კალენდარულ დღეს, ამ შეღავათების გაანგარიშებისას საანგარიშო პერიოდი შეიძლება იყოს:

- 730 კალენდარული დღე;

- 731 კალენდარული დღე, თუ ბილინგის პერიოდის ერთი წელი ნახტომია;

- 732 კალენდარული დღე კანონით გათვალისწინებული კალენდარული წლების (კალენდარული წელი) ნახტომი წლით (ნახტომი წლით) შეცვლისას.

მაქსიმალური საშუალო დღიური შემოსავალი.

ნაწილი 3.3 ხელოვნების. 255-FZ ფედერალური კანონის 14 ითვალისწინებს: საშუალო დღიური შემოსავალი სამშობიარო შეღავათების გამოთვლისას, ყოველთვიური ბავშვის მოვლის შემწეობა, რომელიც განისაზღვრება ამ მუხლის 3.1 ნაწილის შესაბამისად, არ უნდა აღემატებოდეს ზღვრული მნიშვნელობების საფუძვლების ჯამის 730-ზე გაყოფით გამოთვლილ თანხას. 212-FZ ფედერალური კანონის წესების შესაბამისად (2016 წლის 31 დეკემბრის ჩათვლით) და (ან) გადასახადებისა და მოსაკრებლების შესახებ რუსეთის ფედერაციის კანონმდებლობის ნორმების შესაბამისად დადგენილი FSS-სთვის სადაზღვევო პრემიების გამოსათვლელად. (2017 წლის 1 იანვრიდან) დეკრეტული შვებულების, მშობლის შვებულების წლის წინა ორი კალენდარული წლით.

ამრიგად, საშუალო დღიური შემოსავლის მაქსიმალური მნიშვნელობა 2017 წელს სარგებლის გამოანგარიშებისთვის იქნება 1,901,37 რუბლი. (1,388,000 რუბლი / 730 კალენდარული დღე).

მაქსიმალური შემწეობა.

სარგებელი ორსულობისა და მშობიარობისთვის.

ნაწილი 1 ხელოვნების. №255-FZ ფედერალური კანონის 10, დადგენილია, რომ დეკრეტული შემწეობა ერიცხება დაზღვეულ ქალს დეკრეტული შვებულების მთელი პერიოდის განმავლობაში 70 (მრავალჯერადი ორსულობის შემთხვევაში - 84) კალენდარული დღით მშობიარობამდე და 70. (რთული მშობიარობის შემთხვევაში - 86 , ორი ან მეტი ბავშვის დაბადებისას - 110) მშობიარობიდან კალენდარული დღე. ამავდროულად, ეს შემწეობა იხდის საშუალო შემოსავლის 100%-ის ოდენობით (ფედერალური კანონის No255-FZ მე-11 მუხლის 1 ნაწილი).

ამრიგად, 2017 წელს სამშობიარო შემწეობის მაქსიმალური ოდენობა იქნება:

- ნორმალური მშობიარობით - 266,191,80 რუბლი. (1901,37 რუბლი x 140 კალენდარული დღე x 100%);

- მრავალჯერადი ორსულობის დროს - 368,865,78 რუბლი. (1901,37 რუბლი x 194 კალენდარული დღე x 100%);

- გართულებული მშობიარობით - 296,613,72 რუბლი. (1901,37 რუბლი x 156 კალენდარული დღე x 100%).

ყოველთვიური შემწეობა ბავშვის მოვლისთვის.

ხელოვნების 1 ნაწილის შესაბამისად. 255-FZ ფედერალური კანონის 11.2, ყოველთვიური ბავშვის მოვლის შემწეობა ირიცხება დაზღვეული პირის საშუალო შემოსავლის 40%-ის ოდენობით, მაგრამ არანაკლებ ამ სარგებლის მინიმალური ოდენობისა, რომელიც გათვალისწინებულია ფედერალური კანონი No81. -FZ. ამ შემწეობის გამოანგარიშების საშუალო შემოსავალი განისაზღვრება ხელოვნების საშუალო დღიური შემოსავლის გამრავლებით, რომელიც დადგენილია ხელოვნების 3.1 და 3.2 ნაწილების შესაბამისად. 14 ფედერალური კანონის No255-FZ, 30.4 (ამ მუხლის 5.1 ნაწილი). შესაბამისად, ბავშვის მოვლის მაქსიმალური ყოველთვიური შემწეობა 2017 წელს იქნება 23,120,66 რუბლი. (1901,37 რუბლი x 30,4 x 40%).

Შენიშვნა:

ბავშვის მოვლის მინიმალური ყოველთვიური შემწეობის ინდექსაცია, რომელიც უნდა განხორციელდეს ხელოვნების საფუძველზე. 81-FZ ფედერალური კანონის 4.2, 2017 წლის 1 იანვრიდან არ არსებობდა ასეთი ინდექსაციის კოეფიციენტი, ვინაიდან კანონმდებლები არ ითვალისწინებდნენ ასეთ ინდექსაციის კოეფიციენტს. თუმცა, ეს შემწეობა ინდექსირებული უნდა იყოს 2017 წლის 1 თებერვლიდან, 2016 წლის სამომხმარებლო ფასების ინდექსის გათვალისწინებით. ამასთან დაკავშირებით, 2017 წლის 1 იანვრიდან 1 თებერვლამდე შეღავათები უნდა გაიცეს იმავე ოდენობით, რაც 2016 წელს იყო. შეგახსენებთ, რომ 2016 წლის 1 თებერვლიდან (რუსეთის ფედერაციის მთავრობის 2016 წლის 28 იანვრის №42 განკარგულება „2016 წლის 1 თებერვლიდან გადახდების, შეღავათებისა და კომპენსაციების ინდექსაციის ოდენობის დადგენის შესახებ“) მინიმალური ყოველთვიური შემწეობა. ბავშვის მოვლა არის:

- პირველი ბავშვის მოვლის შემწეობა - 2,908,62 რუბლი;

- შემწეობა მეორე ბავშვისა და შემდგომი ბავშვების მოვლისთვის - 5,817,24 რუბლი.

თუმცა 2016 წლის 1 ივლისიდან ფედერალურმა კანონმა No164-FZ მინიმალური ხელფასი 7500 რუბლამდე გაზარდა. ამასთან დაკავშირებით, იმ შემთხვევებში, როდესაც დაზღვეული პირის საშუალო შემოსავალი, გამოთვლილი დაზღვეული მოვლენის წლის წინა ორი წლის განმავლობაში, გამოითვლება სრული კალენდარული თვის განმავლობაში, დაბალია მინიმალურ ხელფასზე, საშუალო შემოსავალი დროებითი სარგებლის გამოთვლისთვის. ინვალიდობა, ორსულობისა და მშობიარობისთვის, ყოველთვიური შეღავათები აღებულია მინიმალური ხელფასის ტოლფასი (ანუ 7500 რუბლი). მინიმალური ხელფასი გამოიყენება 2016 წლის 01/07/2016-დან მომხდარი დაზღვეული მოვლენების შეღავათების გაანგარიშებისას. დაზღვეული მოვლენების ხელახალი გაანგარიშება, რომელიც მოხდა 01/07/2016 წლამდე და გრძელდება განსაზღვრული თარიღის შემდეგ მინიმალური ხელფასის ცვლილების გამო.

ასე რომ, 07/01/2016 წლიდან სიტუაცია შეიცვალა. ამ დღიდან მინიმალური ხელფასი 7500 რუბლს შეადგენს, შესაბამისად, პირველი შვილის მოვლის შემწეობა არ შეიძლება იყოს 3000 რუბლზე ნაკლები. (7500 რუბლი x 40%). შესაბამისად, 01.07.2016 წლიდან, მინიმალური ხელფასის გაზრდის გამო, გაიზარდა პირველი ბავშვის მოვლის შემწეობის მინიმალური ოდენობაც. ახლა ეს არის 3000 რუბლი. ამავდროულად, მეორე და შემდგომ შვილებზე ზრუნვისთვის შეღავათის ოდენობა იგივე დარჩა - 5,817,24 რუბლი.

მინიმალური ხელფასის საფუძველზე გათვლილი შეღავათების გადახდა.

ხელოვნების 1.1 ნაწილის შესაბამისად. 255-FZ ფედერალური კანონის 14, საშუალო შემოსავალი, რომლის საფუძველზეც გამოითვლება ორსულობისა და მშობიარობის შეღავათები, ყოველთვიური ბავშვის მოვლის შემწეობა, აღებულია ფედერალური კანონით დადგენილი მინიმალური ხელფასის ტოლფასი სადაზღვევო შემთხვევის დღეს. თუ:

- ამ მუხლის პირველი პუნქტით განსაზღვრულ პერიოდებში დაზღვეულს არ ჰქონია შემოსავალი;

- ამ პერიოდებისთვის გამოთვლილი საშუალო შემოსავალი, რომელიც გამოითვლება მთელი კალენდარული თვის განმავლობაში, ნაკლებია დაზღვეული შემთხვევის დღეს ფედერალური კანონით დადგენილ მინიმალურ ხელფასზე.

ანალოგიური წესია გათვალისწინებული №375 რეგულაციის მე-11 პუნქტის 1-ლ პუნქტში. გარდა ამისა, ამ დებულების მე-20 პუნქტი ადგენს სხვა შემთხვევას, როდესაც მშობიარობის შემწეობა იხდის არაუმეტეს მინიმალურ ხელფასს გათვალისწინებული სრული კალენდარული თვის განმავლობაში. ფედერალური კანონით – თუ დაზღვეულს აქვს ექვს თვეზე ნაკლები დაზღვევის ვადა.

07/01/2016 წლიდან მინიმალური ხელფასი 7500 რუბლს შეადგენს. (ფედერალური კანონი No164-FZ). ამრიგად, მინიმალური საშუალო დღიური შემოსავალი მინიმალური ხელფასის საფუძველზე შეღავათების გაანგარიშებისთვის არის 246,57 რუბლი. (7500 რუბლი x 24 თვე / 730 კალენდარული დღე).

დასასრულს, მოდით, კიდევ ერთხელ გავამახვილოთ თქვენი ყურადღება მთავარ ცვლილებებზე, რომლებიც მხედველობაში უნდა იქნას მიღებული 2017 წელს შეღავათების გაანგარიშებისას:

- ბილინგის პერიოდი - 01/01/2015-დან 31/12/2016-მდე;

- შემოსავლის მაქსიმალური ოდენობა სარგებლის გაანგარიშებისთვის არის 1,388,000 რუბლი;

- საშუალო დღიური შემოსავლის მაქსიმალური ღირებულება სარგებლის გაანგარიშებისთვის არის 1,901,37 რუბლი;

- მინიმალური საშუალო დღიური შემოსავალი მინიმალური ხელფასის საფუძველზე შეღავათების გამოსათვლელად არის 246,57 რუბლი.

გარდა ამისა, გახსოვდეთ, რომ დროებითი ინვალიდობის შეღავათების გაანგარიშებისას, ბილინგის პერიოდში დღეების რაოდენობა ყოველთვის ერთი და იგივეა - 730. ორსულობისა და მშობიარობის, ბავშვის მოვლის შეღავათების გაანგარიშებისას, კალენდარული დღეების რაოდენობა განისაზღვრება შემდეგნაირად: გამორიცხული

გარეთ დღეები. ამასთან დაკავშირებით, ფაქტობრივი დღეების რაოდენობა შეიძლება იყოს 730, 731 ან 732-ის ტოლი, იმისდა მიხედვით, იყო თუ არა (იყო) ნახტომი წელი(ები) ბილინგის პერიოდში.

2017-2018 წლებში ავადმყოფობის შვებულების გაანგარიშება შეიცვალა. გთხოვთ გაითვალისწინოთ, რომ შეიცვალა ბილინგის პერიოდი და გათვალისწინებული გადახდების ოდენობა, გაიზარდა მაქსიმალური საშუალო დღიური შემოსავალი. იმისათვის, რომ არ დაიბნეთ გაანგარიშებაში, გადახედეთ მაგალითებს კონკრეტულ რიცხვებზე.

2017 და 2018 წლებში ავადმყოფობის შვებულების გაანგარიშება ეტაპობრივია. ბუღალტერი განსაზღვრავს:

- ბილინგის პერიოდი; დასაქმებულის საშუალო დღიური შემოსავალი; დასაქმებულის სადაზღვევო გამოცდილება;

- დღიური შემწეობის ოდენობა;

- სულ ავადმყოფობის ანაზღაურება.

გამოიყენეთ ეს გაანგარიშების პროცედურა ინვალიდობის მიზეზის მიუხედავად (თავად თანამშრომლის, მისი ოჯახის წევრის ავადმყოფობა, საშინაო დაზიანება, სამსახურში უბედური შემთხვევა და ა.შ.). შემდეგი, ჩვენ ვაძლევთ ავადმყოფობის შვებულების გაანგარიშებას 2017 და 2018 წლებში.

გთხოვთ გაითვალისწინოთ, რომ 2017 და 2018 წლებში საავადმყოფოს შეღავათების გაანგარიშების წესები განსხვავებულია. ამის შესახებ ექსპერტები აფრთხილებენ. წაიკითხეთ ლექციის ჩანაწერი პროგრამაში "" კურსში "რა შეიცვალა შეღავათების გამოთვლაში".

როგორ გამოვთვალოთ ავადმყოფობის შვებულება 2017 წელს

2017 წელს ავადმყოფობის შვებულების გამოსათვლელად აიღეთ თანამშრომლის ხელფასი 2015 და 2016 წლებში. ამ წლებს ბილინგის პერიოდს უწოდებენ. ფორმულა ასე გამოიყურება:

გამოიყენეთ იგივე ფორმულა 2018 წელს შეღავათების გამოსათვლელად, გადაიხადეთ მხოლოდ სხვადასხვა პერიოდისთვის. დეტალებისთვის იხილეთ განყოფილება „როგორ გამოვთვალოთ ავადმყოფობის შვებულება 2018 წელს“.

შესაძლებელია, რომ ბილინგის პერიოდის ერთი ან ორივე წელი დაეცა დეკრეტულ ან მშობლის შვებულებაში. დასაქმებულს შეუძლია შეცვალოს ბილინგის პერიოდის წლები წინა წლებით, თუ ეს გამოიწვევს სარგებლის ოდენობის ზრდას. ამისათვის დასაქმებულმა უნდა წარუდგინოს განცხადება დამსაქმებელს (ნიმუში ქვემოთ).

ოფიციალური პირების თქმით, ჩანაცვლების წლები აუცილებლად წინ უნდა უსწრებდეს ბილინგის პერიოდს (რუსეთის ფედერაციის შრომის სამინისტროს 2015 წლის 3 აგვისტოს წერილი No. 17-1 / OOG-1105). მიუხედავად იმისა, რომ კანონი No255-FZ არ ადგენს ასეთ შეზღუდვებს.

მას შემდეგ რაც განსაზღვრავთ ბილინგის პერიოდს, გამოთვალეთ შემოსავალი, რომლის საფუძველზეც გამოითვლება ავადმყოფობის შვებულება 2017 და 2018 წლებში.

2017 წლის ავადმყოფობის შვებულების ბილინგის პერიოდის შემოსავალი

შემოსავალში ჩართეთ ყველა გადახდა ბილინგის პერიოდისთვის, საიდანაც შენატანები გადაიხადეს რუსეთის FSS-ში (255-FZ კანონის მე-14 მუხლის მე-2 ნაწილი, დებულების მე-2 პუნქტი, რომელიც დამტკიცებულია რუსეთის ფედერაციის მთავრობის ივნისის ბრძანებულებით. 2007 წლის 15 No375).

შესაბამისად, ყველა გადახდა, რომელიც არ ექვემდებარება სადაზღვევო პრემიას, უნდა გამოირიცხოს დასაქმებულის შემოსავლის მთლიანი ოდენობიდან ბილინგის პერიოდისთვის (2006 წლის 29 დეკემბრის კანონის No255-FZ კანონის 14-ე მუხლის მე-2 ნაწილი). კერძოდ, ესენია:

- სახელმწიფო შეღავათები;

- თანამშრომლებისთვის კანონით დადგენილი კომპენსაციის გადახდა;

- ფინანსური დახმარება არ აღემატება 4000 რუბლს. წელიწადში თითო ადამიანზე.

სადაზღვევო პრემიისგან გათავისუფლებული გადახდების სრული სია მოცემულია რუსეთის ფედერაციის საგადასახადო კოდექსის 9 420 მუხლში. მაგალითად, ისინი არ აწესებენ სადაზღვევო პრემიებს სამოქალაქო სამართლის ხელშეკრულებებით გათვალისწინებული გადახდებისთვის, ქონების შესყიდვის ან ქონებრივი უფლებების შესახებ. ამის შესახებ დამატებითი ინფორმაციისთვის იხილეთ რეკომენდაცია "".

შეადარეთ გადახდები ბილინგის პერიოდის თითოეულ წელიწადში ზღვრული შენატანების ბაზასთან. მოხერხებულობისთვის, ინფორმაცია შენატანების ლიმიტების შესახებ, ჩვენ წარმოგიდგენთ ქვემოთ მოცემულ ცხრილში.

მაგიდა. სოციალური შენატანების გაანგარიშების ბაზის ზღვრული მნიშვნელობები

თუ რომელიმე წელიწადში მთლიანმა შემოსავალმა გადააჭარბა სადაზღვევო გადასახადის ლიმიტს, მაშინ აიღეთ ეს ზღვარი ავადმყოფობის შვებულების გამოსათვლელად. ყველაფერი ზემოთ, ამ წლისთვის, არ გაითვალისწინოთ.

მაგალითი:

პ.ა. ბესპალოვი ორგანიზაციაში 2006 წლის აგვისტოდან მუშაობს. მისი ხელფასი 15000 რუბლია. 2015 წლის 3 თებერვლიდან 24 თებერვლამდე ბესპალოვი შვებულებაში იმყოფებოდა. თებერვალში მან მიიღო შვებულების ანაზღაურება 10000 რუბლის ოდენობით. და ხელფასი - 3000 რუბლი.

2015 წლის მარტში ბესპალოვმა მიიღო დამატებითი ანაზღაურება სამუშაოსთვის შაბათ-კვირას 3182 რუბლის ოდენობით. 2017 წლის 18 მაისიდან 22 მაისამდე ბესპალოვი ავად იყო, რაც ავადმყოფობის შვებულებით დადასტურდა.

შეღავათების გამოთვლის ვადაა 2015 წლის 1 იანვრიდან 2016 წლის 31 დეკემბრის ჩათვლით. მთლიანი შემოსავლის დადგენისას, ბუღალტერმა გაითვალისწინა ყველა გადასახადი და დამატებითი გადასახადი, რომლებიც ექვემდებარება შენატანებს რუსეთის FSS-ში.

ამრიგად, ბესპალოვის შემოსავალი ბილინგის პერიოდისთვის საავადმყოფოს შემწეობის გაანგარიშების მიზნით არის:

- 2016 წელს - 180,000 რუბლი. (15000 რუბლი? 12 თვე),

- 2015 წელს - 181,182 რუბლი. (15,000 რუბლი? 11 თვე + 10,000 რუბლი + 3,000 რუბლი + 3,182 რუბლი).

შემოსავლის ოდენობა არ აღემატება შენატანების ლიმიტს, ამიტომ 2017 წელს ავადმყოფობის შვებულების გაანგარიშება უნდა განხორციელდეს გადახდების საფუძველზე 361,182 რუბლის ოდენობით. (180,000 რუბლი + 181,182 რუბლი).

ბილინგის პერიოდისთვის გადახდების ოდენობა უნდა შევადაროთ დროებითი ინვალიდობის დაწყების თარიღისთვის დადგენილ 24-მაგი მინიმალური ხელფასის ღირებულებას. თუ ბილინგის პერიოდისთვის გადახდები ნაკლები აღმოჩნდება, მაშინ საშუალო შემოსავლის გაანგარიშებისას საჭირო იქნება ზუსტად 24-ჯერადი მინიმალური ხელფასის გამოყენება (255-FZ კანონის 14-ე მუხლის 1.1 ნაწილი).

თუ შეცდომებს დაუშვებთ სარგებლის გამოთვლაში, იქნება დავალიანება ან შენატანების ზედმეტად გადახდა. ამის თავიდან ასაცილებლად, განიხილეთ ავადმყოფობის შვებულება. პროგრამაზე უფასო საცდელი წვდომა მოქმედებს 30 დღის განმავლობაში.

საშუალო დღიური შემოსავალი ავადმყოფობის შვებულებისთვის 2017 წელს

2017 წელს ავადმყოფობის შვებულების გამოთვლის საშუალო დღიური შემოსავალი განისაზღვრება 2015-2016 წლებში დარიცხული შემოსავლების მიხედვით. ამისათვის მთლიანი შემოსავალი იყოფა 730 დღეზე. ეს პროცედურა გათვალისწინებულია No255-FZ კანონის მე-14 მუხლის მე-3 ნაწილში.

ზღვრული საშუალო დღიური შემოსავალი შეღავათებისთვის არის 1901,37 რუბლი. [(670,000 რუბლი + 718,000 რუბლი): 730 დღე]. თუ თანამშრომელმა უფრო მეტი გამოიმუშავა წინა ორ წელიწადში, თქვენ გერიცხებათ სარგებელი ახალი მაქსიმალური საშუალო მოგებიდან 1901,37 რუბლიდან.

მაგალითი:

თანამშრომელი ა.ს. კონდრატიევი ავად იყო 2017 წლის 9-დან 16 თებერვლამდე. საანგარიშო პერიოდი მოიცავდა 2015 და 2015 წლებს. ამ დროის განმავლობაში დასაქმებულს 365 000 რუბლი დაერიცხა. განსახლების პერიოდში კონდრატიევი მთლიანად მუშაობდა. კონდრატიევის საშუალო დღიური შემოსავალი 500 რუბლს შეადგენს. (365,000 რუბლი: 730 დღე).

ავადმყოფობის შვებულების საერთო რაოდენობა 2017 წელს

სტაჟში შემავალი პერიოდების ჩამონათვალი იხილეთ 255-FZ კანონის მე-16 მუხლი და წესების მე-2 და 2.1 პუნქტები, დამტკიცებული რუსეთის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 6 თებერვლის No. 91.

როგორ მოქმედებს დასაქმებულის სადაზღვევო ვადა დღიური შემწეობის ოდენობაზე, ჩვენ წარმოგიდგენთ ქვემოთ მოცემულ ცხრილში.

უპასუხა ირინა სავჩენკომ,

რუსეთის FSS-ის სადაზღვევო გადახდების ორგანიზაციის დეპარტამენტის სადაზღვევო დაფარვის გაანგარიშებისა და დანიშვნის განხორციელების მონიტორინგის დეპარტამენტის უფროსი

„დროებითი ინვალიდობის დაწყების დღეს სტაჟის განსაზღვრა (წესის მე-7 პუნქტი, დამტკიცებული ჯანდაცვისა და სოციალური განვითარების სამინისტროს 06.02.2007 წლის No91 ბრძანებით). ჩართეთ პერიოდები სადაზღვევო გამოცდილებაში ... .."

მაგიდა. ავადმყოფობის შვებულების გამოთვლის გამოცდილება 2017 და 2018 წლებში

დღიური შემწეობის ოდენობის დადგენის შემდეგ შეიძლება მოხდეს ავადმყოფობის შვებულების საბოლოო გაანგარიშება 2017 წელს. ამისათვის დღიური შემწეობა უნდა გამრავლდეს ავადმყოფობის დღეების რაოდენობაზე.

მაგალითი:

გამოვიყენოთ წინა მაგალითის პირობები და დავუშვათ, რომ კონდრატიევის თანამშრომელს აქვს 8 წელზე მეტი გამოცდილება. შესაბამისად, ავადმყოფობის სარგებელი შეადგენს 4000 რუბლს. (500 რუბლი x 100% x 8 დღე).

ავადმყოფობის შვებულების გაანგარიშება 2017 წელს სამსახურიდან გათავისუფლებისთანავე

დამსაქმებელმა უნდა გადაიხადოს პენსიაზე გასული თანამშრომლის ავადმყოფობის მთელი პერიოდი. გავრცელებული შეცდომა: ორგანიზაციები უხდიან ავადმყოფობის შვებულებას ყოფილ თანამშრომლებს მათი სტაჟის მიხედვით. თანამდებობიდან გათავისუფლებიდან მხოლოდ 30 დღის განმავლობაში. და პირიქით უნდა იყოს.

თუ ყოფილი თანამშრომელი ავადდება სამსახურიდან გათავისუფლების დღიდან 30 კალენდარული დღის განმავლობაში, მას სჭირდება ავადმყოფობის მთელი პერიოდის გადახდა (255-FZ კანონის მე-5 მუხლის მე-2 პუნქტი). თუნდაც 30-ე დღეს დაავადდეს. ამავდროულად, ყოფილი თანამშრომლისთვის შემწეობის ოდენობა შეადგენს მისი შემოსავლის 60 პროცენტს, მიუხედავად სტაჟისა (255-FZ კანონის მე-7 მუხლის მე-2 პუნქტი).

მაგალითი:

პეტროვ ს.ა.-მ დატოვა შპს „ვექტორი“ 2017 წლის 27 თებერვალს. 24 მარტს ავად გახდა და 7 კალენდარული დღით ავადმყოფობის შვებულებაში იმყოფებოდა. ანგარიშსწორების პერიოდია 2015 - 2016 წლები. მუშაკს აქვს 10 წელზე მეტი სტაჟი, მაგრამ მაინც სარგებლის ოდენობა არ აღემატება მისი საშუალო შემოსავლის 60 პროცენტს.

პეტროვმა გამოიმუშავა 780,013,15 რუბლი 2015 წელს, ხოლო 852,746,88 რუბლი 2016 წელს, რაც მეტია 2015 და 2016 წლების ლიმიტებზე. ეს ნიშნავს, რომ სარგებლის ოდენობა იქნება 7985,75 რუბლი. [(670,000 + 718,000) : 730 დღე ? 60%? 7 დღე].

როგორ გამოვთვალოთ ავადმყოფობის შვებულება 2018 წელს

2018 წელს ავადმყოფობის შვებულების ახლებურად გაანგარიშებაა საჭირო. ფაქტია, რომ 2018 წელს შეღავათების ბილინგის პერიოდი მოიცავს 2017 და 2016 წლებს. ამის გამო გაიზარდა მაქსიმალური დღიური შემოსავალი.

2017 წლისთვის, გადახდები 755,000 რუბლის ფარგლებში შეიძლება გაითვალისწინოთ ავადმყოფობის შვებულებისთვის, ხოლო 2016 წლისთვის - 718,000 რუბლის ფარგლებში. ანუ, მაქსიმალური საშუალო დღიური შემოსავალი 2018 წელს არის 2017,81 რუბლი. [(755,000 რუბლი + 718,000 რუბლი): 730 დღე].

მნიშვნელოვანია: თქვენ შეგიძლიათ ავტომატურად განსაზღვროთ ავადმყოფობის შვებულების ოდენობა "". დოკუმენტები FSS-ისთვის ყალიბდება გაანგარიშების დროს. შეგიძლიათ სცადოთ ის ახლავე უფასოდ.

საავადმყოფოს შეღავათების გაანგარიშება 2018 წელს: მაგალითი

თანამშრომელი ავად იყო ხუთი კალენდარული დღის განმავლობაში - 2018 წლის 15 იანვრიდან 19 იანვრამდე. ანგარიშსწორების პერიოდია 2016-2017 წლები. 2016 წელს თანამშრომლის შემოსავალმა შეადგინა 540,500,00 რუბლი, ხოლო 2017 წელს - 587,500,00 რუბლი.

ბილინგის პერიოდში თანამშრომელი ავად იყო 14 კალენდარული დღის განმავლობაში. მაგრამ ეს არ იმოქმედებს ავადმყოფობის შემწეობის გაანგარიშებაზე. დროებითი ინვალიდობის შემწეობის ორი წლის შემოსავალი უნდა გაიყოს 730-ზე. აქედან გამომდინარე, საშუალო დღიური შემოსავალი შეადგენს 1545,21 რუბლს. [(540,500 რუბლი + 587,500 რუბლი): 730 დღე].

დასაქმებულის სადაზღვევო გამოცდილება ოთხი წელია. ეს ხუთ წელზე ნაკლებია, ამიტომ შემწეობა იქნება საშუალო შემოსავლის 60 პროცენტი: 4635,63 რუბლი. (1545,21 რუბლი x 60% x 5 დღე).

ანაზღაურებადი ავადმყოფობის შვებულება 2017-2018 წლებში

ავადმყოფობის ან ტრავმის გამო ავადმყოფობის შვებულების ანაზღაურება ხდება შემდეგი წყაროებიდან (255-FZ კანონის 1, ნაწილი 2, მუხლი 3):

- ინვალიდობის პირველი სამი დღის განმავლობაში - დამსაქმებლის ხარჯზე;

- > დანარჩენ დღეებში - FSS-ის ხარჯზე.

ავადმყოფი შვებულება, რომელიც გაცემულია ოჯახის ავადმყოფი წევრის მოვლასთან, თანამშრომლის ან მისი ბავშვის კარანტინთან დაკავშირებით, რომელიც დადის საბავშვო ბაღში, შემდგომი მოვლა რუსეთის ფედერაციის ტერიტორიაზე სანატორიუმში, საავადმყოფოში სამედიცინო დახმარების გაწევის შემდეგ, აგრეთვე სხვა შემთხვევებში, იხდის FSS-ის ხარჯზე ინვალიდობის პირველი დღეებიდან (N255-FZ კანონის მე-3 მუხლის მე-3 ნაწილი).