Kiekvieną dieną darbo dienos pabaigoje kasininkas turi užpildyti daugybę dokumentų, jei organizacija turi kelis kasos aparatus, tada viena iš privalomų ataskaitų yra Informacija apie kasos skaitiklių rodmenis, forma KM-7. Ši forma yra suvestinė ataskaita, kurioje atsispindi visų turimų kasos aparatų duomenys. Šiame straipsnyje mes analizuosime šio dokumento dizainą. Pačią KM-7 formą galite atsisiųsti žemiau. Pavyzdžiui, užpildėme informaciją apie kasos aparatų rodmenis, pavyzdį galite atsisiųsti žemiau.

Beje, jei įmonėje yra tik vienas kasos aparatas, tai kasininkui reikia užpildyti ne KM-7 formą, o kasininko operatoriaus pažymą-ataskaitą.

Vieninga forma KM-7, kuri naudojama pildymui, patvirtinta Rusijos valstybinio statistikos komiteto 1998 m. gruodžio 25 d. Nr. 132. Užpildyta informacinė forma pridedama prie kitos kasos dienos ataskaitos - kasininkės-operatoriaus ataskaitos formoje KM-6, kurios pavyzdį galima parsisiųsti. Abi formas kasininkė perveda į buhalteriją, o prie ataskaitų pridedami dienos kasos kvitai ir išlaidos.

Formos KM-7 pildymo pavyzdys

Informacija apie kasos aparatų skaitiklių rodmenis pildoma pagal kasininkų parengtas ataskaitas KM-6 formoje.

KM-7 formoje atsispindi kiekvieno skyriaus kasos aparato rodmenų ir dienos pajamų duomenys.

Ataskaitos antraštė yra standartinės išvaizdos, pildomas organizacijos pavadinimas, jos rekvizitai, prireikus nurodomas struktūrinis padalinys.

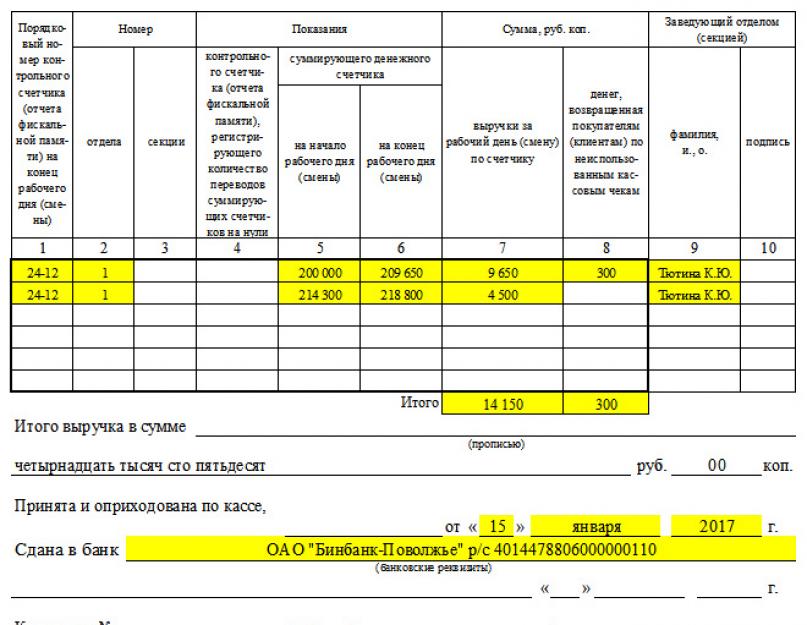

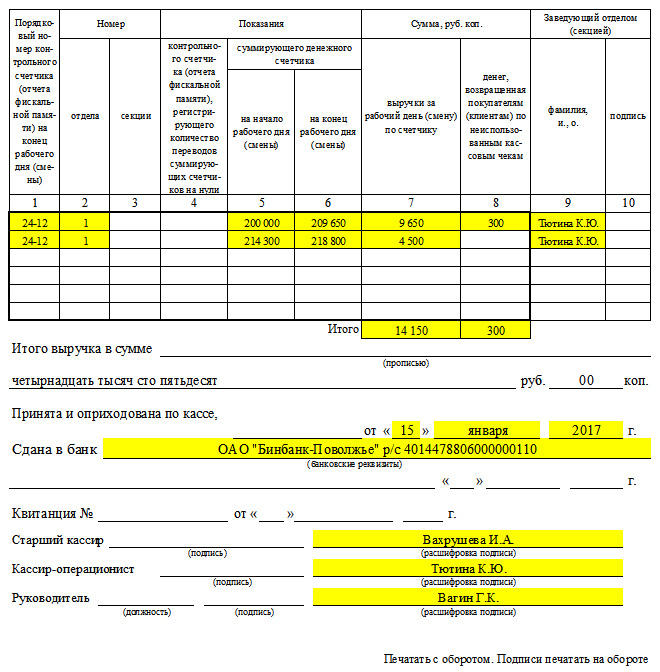

Ištisinis serijos numeris nurodomas kaip KM-7 formos numeris. Nurodoma esama data ir pridedamas laikas valandomis ir minutėmis (šie duomenys paimti iš Z ataskaitos).

Viršuje dešinėje yra kasininko operatoriaus ataskaitų numeriai ir datos, prie kurių pridedama forma KM-7.

Toliau pateikiama lentelė, kurioje turite atspindėti informaciją apie kiekvieno kasos aparato rodmenis, taip pat informaciją apie dienos pajamas. Šios lentelės pildymo pavyzdį galite pamatyti atsisiuntę užpildytą KM-7 pavyzdį žemiau.

Kiekvieno kasos aparato lentelėje turi būti nurodyta ši informacija:

1 – kasos numeris (numerį kasai organizacija priskiria savarankiškai);

2 – kasos aparato numeris (paimtas iš kasos aparato gamyklinio paso);

Forma KM-6, dar žinoma kaip kasininko-operatoriaus pažyma-ataskaita, yra ataskaitinis dokumentas, kuriame nurodomos visos dienos ar pamainos pajamos bei kasos aparatų (kasos įrangos) duomenys. Kasininkas-operatorius privalo kasdien pildyti šią pažymą, prie jos pridėdamas formą, grynųjų pinigų ir išlaidų dokumentus.

Forma KM 6 ir mėginio užpildymas. Failai

FAILAI

Kodėl reikalinga KM-6 forma?

Pažymėjimo forma KM-6– Tai pagrindinis kasininko ataskaitinis dokumentas. Jame nurodomos gautos pajamos ir kartu su pajamomis perduodamos vadovui. Jei įplaukos skiriamos kolekcininkams, pažymoje-ataskaitoje būtina atitinkama pastaba.

Tikrinimo įstaigų darbe tokie sertifikatai atlieka labai svarbų vaidmenį. Jų pagrindu daroma išvada apie pajamų atspindėjimo išsamumą. Be to, suvestinei ataskaitai pildyti naudojama informacija iš KM-6 sertifikato. Šioje ataskaitoje pateikiami duomenys apie kasos skaitiklių būklę ir įmonės pajamas.

Pagalbos ataskaitos ypatybės

Kasininko-operatoriaus pažyma-ataskaita turi keletą būdingų požymių:

- KM-6 forma, patvirtinta Rusijos Federacijos valstybinio statistikos komiteto 1998 m., yra suvienodinta;

- už klaidas pildant, taip pat nukrypimus nuo visuotinai priimtos formos, tikrinimo įstaigų darbo metu gali būti skirta bauda;

- KM-6 turi būti pildomas kasdien (arba kiekvienos pamainos pabaigoje), o vienu metu pildyti pažymas 2 ir daugiau dienų/pamainų neleidžiama;

- Dokumentas turi būti pateiktas kartu su pajamomis – arba vyriausiajam įmonės kasininkui, arba bankui;

- Sertifikatas turi būti saugomas lygiai 5 metus, po kurio jis praranda savo vertę.

Svarbu! 4 skiltis pildoma tik naudojant pasenusią kasos įrangą. Jei per pastaruosius 12 metų organizacijoje buvo įdiegti modernūs įrenginiai, šį skyrių reikia palikti tuščią.

Bendrosios pildymo taisyklės

Kad išvengtumėte klaidų įvesdami informaciją į KM-6 formą, turite laikytis bendrųjų taisyklių:

Pirmoje ataskaitos eilutėje turi būti nurodytas įmonės pavadinimas, adresas (juridinis ar faktinis – nesvarbu, svarbiausia, kad visose ataskaitose būtų vienodas) ir telefono numeris. Jei yra atskiras skyrius, turi būti nurodytas ir jo pavadinimas.

Jei KM-6 formą užpildo individualus verslininkas, jis turi nurodyti visą reikiamą informaciją ta pačia tvarka. Tai dažna klaida – daugelis individualių verslininkų mano, kad gali nukrypti nuo vieningos formos, nes dirba sau.

Dokumente turi būti nurodytas CCP gamintojo pavadinimas, registracijos numeris ir numeris.

Turite nurodyti tikslią užpildymo datą ir sertifikato numerį.

Pajamos turi būti nurodytos skaitmenimis ir žodžiais.

Pažymos ataskaitos autoriaus parašas yra būtinas elementas.

Svarbu! Jei pajamos perduodamos ne įmonės vyriausiajam kasininkui, o bankui, tai turi būti pažymėta ataskaitoje.

Sertifikato pavyzdys. Užpildymo pavyzdys

Norėdami sužinoti daugiau apie KM-6 formą, atsisiųskite nemokamą pavyzdį. Jis yra *.doc formato ir jame yra teisinga pagalbos forma be faktinių klaidų ar netikslumų. Šis pavyzdys gali būti naudojamas ne tik pažymos ataskaitos ypatumams ištirti, bet ir konkrečiam kasininko darbui.

Kasininko-operatoriaus pažyma-ataskaita suskirstyta į 3 dalis – eilutę, lentelę ir galutinę. Patogumui suskirstysime į 3 dalis ir užpildymo pavyzdį, kad skaitytojas greitai rastų būtent tai, kas jį domina.

Taigi, informacijos įvedimo į KM-6 eilutės dalį pavyzdys:

- Laukelyje „Organizacija“ įveskite įmonės pavadinimą, adresą ir kontaktinį telefono numerį.

- TIN laukelyje įrašomas įmonės, kurioje dirba kasininkas, identifikavimo numeris.

- Lauko „Struktūrinis padalinys“ liesti nereikia, jei tokio padalinio įmonėje nėra.

- Laukelyje „Kasos įranga“ įrašoma informacija apie kasos aparatų modelius.

- Laukelyje „Numeris“ – kasos aparato numeris. Šią informaciją, kaip ir 3 punkto informaciją, galima gauti iš vyresniosios kasininkės arba perskaityti kasos dokumentacijoje.

- Laukas „Taikomosios programos“ lieka tuščias, jei tokia programa nenaudojama.

- Laukelyje „Kasininkė“ įveskite kasininko pavardę ir inicialus. Jei sertifikatas sukuriamas 2 ar daugiau sektorių, kuriuose yra keli kasininkai, laukas lieka tuščias.

- Laukelyje „Keisti“ įrašomas esamos Z ataskaitos numeris. Tai nerodoma pavyzdyje, bet paprastai prasideda raide „Z“. Pavyzdžiui, „Z 0040“.

Lentelinė pažymėjimo dalis turi būti užpildyta taip:

- 4 stulpelis taip pat turėtų būti paliktas tuščias, jei naudojama moderni kasos aparato technologija (nuo 2004 m.).

- 5 stulpelyje įveskite sumą dienos arba pamainos pradžioje. Šią sumą galima rasti kasininkės-operatoriaus žurnale, 9 stulpelyje. Ten ją paliko kasininkė, dirbusi praėjusią pamainą. Ši suma taip pat yra ryto X ataskaitoje, eilutėje BRUTO IŠ VISO.

- 6 stulpelyje įveskite sumą iš Z ataskaitos eilutės BRUTO IŠ VISO.

- 7 stulpelyje – suma iš Z ataskaitos eilutės „Shift Total“. Jei grąžinimai įvyko dienos / pamainos metu, turite įvesti bendrą pamainos sumą, atėmus grąžas.

- 8 stulpelis turėtų būti paliktas tuščias, jei nebuvo grąžinimų. Jei jie buvo, tuomet turite įvesti sumą iš Z ataskaitos eilutės „Grąžinimai“.

- 9 stulpelyje kasininkas įrašo savo pavardę.

- Kasininkė pasirašo 10 stulpelyje.

7 ir 8 stulpelių sumos įrašomos į laukelį „Iš viso“.

Svarbu! Tuščias stulpelius galima perbraukti. Kasininkės dažnai juos perbraukia, kad tikrinančios institucijos užtikrintai žinotų, jog dokumentas pilnai užpildytas ir kasininkė nieko nepamiršo.

Paskutinė sertifikato dalis užpildoma taip:

- Eilutėje „Iš viso...“ reikia įvesti pajamas žodžiais.

- Eilutę „Priimta...“ reikia palikti tuščią. Jis reikalingas, kai išrašomas gavimo orderis dėl ataskaitos. Praktikoje tai atsitinka retai.

- Eilutėje „Įteikta bankui“ informacija apie banką pateikiama tik tuo atveju, jei ataskaita perduodama inkasatoriui. Jei pajamos ir pažymėjimas yra pateikiami vyriausiajam kasininkui, ši eilutė turėtų būti palikta tuščia.

- Taip pat nėra jokios ypatingos prasmės pildyti eilutę „Kvito Nr.“, nes ji nurodo eilutę „Priimta...“.

Ką daryti su KM-6 forma ją užpildžius

Užpildytas dokumentas turi būti atiduotas vyriausiajam kasininkui, jei įmonė tokį turi. Vyriausiasis kasininkas pažymos ataskaitą pateikia generaliniam direktoriui arba buhalteriui. Jei tokios kasininkės nėra, tuomet kasininkė-operatorė duoda dokumentą tiesiai buhalteriui ar direktoriui. Sertifikatas turi būti saugomas 5 metus.

Svarbu! Individualūs verslininkai, kaip taisyklė, yra trivieniai. Individualus verslininkas yra jo paties kasininkas-operatorius, buhalteris ir vadovas. Todėl jis pateikia dokumentą tiesiai į banką.

Ar galima nepildyti KM-6 formos?

Šis klausimas dviprasmiškas. Viena vertus, niekas nėra baudžiamas už pažymos-ataskaitos nebuvimą. Daugelis įmonių to tiesiog nereikalauja, o individualūs verslininkai dažniausiai apsieina be jo. Bet jei patikrinus paaiškės, kad tokių sertifikatų nėra, tai bus laikoma „sunkinančia aplinkybe“. Vadovas turės problemų, natūralu, kad kaltins kasininkę-operatorę, kuri neužpildė KM-6 formos.

Dažnos klaidos pildant

Naujokai kasininkai kartais daro juokingą klaidą įvesdami savo TIN, o ne įmonės TIN. Žinoma, tai neteisinga. Identifikavimo numeris visada turi priklausyti įmonei.

Pagrindinės lentelės 5 ir 6 stulpeliai neturėtų būti painiojami. 5 stulpelyje pateikiama X ataskaitos BENDRA SUMA, o 6 stulpelyje – Z ataskaitos BENDRA SUMA. Negali būti atvirkščiai. Ši klaida dažnai daroma dėl neatidumo.

Kitos klaidos atsiranda dėl neatidumo įvedant skaitines reikšmes. Pavyzdžiui, galite supainioti datą arba suklysti įvesdami sumą. Tokios klaidos yra nepriimtinos, todėl kasininkė turėtų viską tinkamai patikrinti.

Svarbu! Jei pačioje formoje KM-6 yra rašybos klaidų, kasininko už jas niekas nenubaus. Bauda gali būti skiriama tik už klaidas kasininkės operatoriaus asmeniškai įvestoje informacijoje.

pirminė apskaitos dokumentacija atsiskaitymams su gyventojais grynaisiais pinigais, atliekant prekybos operacijas kasos aparatais, yra patvirtinta Rusijos Federacijos valstybinio statistikos komiteto 1998 m. gruodžio 25 d. nutarimu Nr. 132.

Apskaitant grynųjų pinigų atsiskaitymus su gyventojais, atliekant prekybos operacijas kasos aparatais, pirminės apskaitos dokumentacijos formos Nr.KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, KM -7 naudojami , KM-8, KM-9.

|

Formos numeris |

Formos pavadinimas |

|

Aktas dėl sumuojančių kasos skaitiklių rodmenų perkėlimo į nulius ir kasos aparato kontrolinių skaitiklių registravimo. |

|

|

Kontrolinių rodmenų paėmimo ir kasos skaitiklių sumavimo aktas perduodant (siunčiant) remontuoti kasos aparatą ir grąžinant jį organizacijai |

|

|

Aktas dėl lėšų grąžinimo pirkėjams (klientams) už nepanaudotus kasos kvitus |

|

|

Kasos žurnalas |

|

|

Kasos aparatų, veikiančių be kasininko – operatoriaus, kasos aparatų sumavimo ir kontrolinių skaitiklių rodmenų registravimo žurnalas |

|

|

Kasininkės – operatoriaus pažyma-ataskaita |

|

|

Informacija apie kasos skaitiklių rodmenis ir organizacijos pajamas |

|

|

Technikos specialistų skambučių ir atliktų darbų registravimo žurnalas |

|

|

Grynųjų pinigų patikrinimo ataskaita |

Paleidžiant naują kasos įrangą ir atliekant inventorizaciją organizacijose, rodmenų perkėlimui įforminti naudojamas Sumuojamųjų skaitiklių rodmenų perkėlimo į nulius ir kontrolinių skaitiklių registravimo (fiskalinės atminties ataskaita) prieš ir po jų perkėlimo į nulį įstatymas. sumavimo ir kontrolinių skaitiklių registravimo kasos aparatų skaitikliai (forma Nr. KM-1).

Sumuojamųjų skaitiklių rodmenų perkėlimas į nulį ir kasos aparatų kontrolinių skaitiklių registravimas atliekamas dalyvaujant komisijai, kurioje turi būti kontroliuojančios organizacijos atstovas arba mokesčių departamento atstovas. Aktas surašomas dviem egzemplioriais, iš kurių vienas kaip kontrolinis egzempliorius perduodamas kasos įrangą prižiūrinčiai ir kontroliuojančiai organizacijai, antrasis egzempliorius lieka organizacijoje.

Aktą pasirašo komisijos, kurią sudaro kontroliuojančios organizacijos atstovas, vadovas, vyriausiasis buhalteris, vyriausiasis kasininkas ir organizacijos kasininkas, atsakingi asmenys ir fiksuoja šių skaitiklių rodmenis:

· kontrolės skaitikliai (fiskalinės atminties ataskaita);

· sumuojančių skaitiklių rodmenų perdavimų iki nulio fiksavimas;

· pagrindinis sumavimo skaitiklis;

· sekcijų sumavimo kasos skaitikliai.

Pildant aktą, eilutėje „Numeris“/ „Gamintojas“ nurodomas jos techniniame pase nurodytas kasos aparato numeris, eilutėje „Numeris“/„Registracija“ – numeris, kuriuo šis kasos aparatas įregistruotas. su mokesčių departamentu yra nurodyta.

Akto surašymo priežastis nurodoma eilutėje „Pagrindai“.

Remontuojant kasos aparatus techninio aptarnavimo centro specialistams ir perduodant juos dirbti į kitas organizacijas, galioja Kasos skaitiklių kontrolinių rodmenų paėmimo ir sumavimo priduodant (siunčiant) remontuoti ir grąžinant organizacijai aktas ( forma Nr. KM-2). Kasos įrangos remontas atliekamas gavus organizacijos administracijos leidimą tik paėmus sumuojančių kasos ir kontrolinių skaitiklių rodmenis (fiskalinės atminties ataskaita).

Aktą surašo ir pasirašo komisijos nariai, kuriuose, kaip ir surašant Akto formą Nr. KM-1, būtinai yra kontroliuojančios organizacijos atstovas arba mokesčių atstovas, taip pat vadovas, vyresnioji kasininkė. , organizacijos kasininkė ir kasos techninio aptarnavimo centro specialistė.

Už kasos įrangos perdavimą kitai organizacijai arba techninio aptarnavimo centrui remontuoti išrašoma sąskaita. Aktas kartu su užpildyta sąskaita pateikiamas organizacijos buhalterijai ne vėliau kaip kitą dieną. Pastabos apie tai daromos Kasininko-operatoriaus žurnale (forma Nr. KM-4) darbo dienos įrašų pabaigoje.

Po remonto tikrinami skaitiklių rodmenys ir įrašomi į aktą, užplombuojamas kasos įrangos korpusas.

Dažnai pasitaiko atvejų, kai pirkėjas atsisako pirkimo ir kreipiasi į prekybos organizacijos administraciją su reikalavimu grąžinti jam pinigus. Tokiu atveju vadovas pasirašo kasoje išmuštą čekį ir leidžia kasininkui grąžinti pinigus pirkėjui, tuo tarpu pinigus galima grąžinti tik už kasoje išmuštą čekį ir tokia suma, kokia nurodyta ant čekio.

Pinigų grąžinimui pirkėjams (klientams) apdoroti naudojant nepanaudotus kasos kvitus, įskaitant klaidingai perforuotus kasos kvitus, jis naudojamas Aktas dėl lėšų grąžinimo pirkėjams (klientams) už nepanaudotus kasos kvitus (forma Nr. KM-3). Aktą surašo ir vienu egzemplioriumi pasirašo komisija, kurioje yra vadovas, skyriaus ar skyriaus vedėjas, vyresnioji kasininkė ir kasininkė-operatorė. Aktas, kuriame nurodytas kiekvieno čekio numeris ir suma, kartu su ant lapelio išklijuotais panaikintais čekiais pateikiamas organizacijos buhalterijai, kur saugomas šios datos dokumentuose.

Pažymėtina, kad pirkėjų (klientų) grąžinamų čekių pinigų suma mažinama kasos aparato pajamomis ir įrašoma į Kasos operatoriaus žurnalą (forma Nr. KM-4).

Visose organizacijose, kurios atlieka atsiskaitymus grynaisiais pinigais su gyventojais naudodamos kasos įrangą, atsižvelgiama į grynųjų pinigų gavimą ir išleidimą už kiekvieną kasos įrangą. Šiuo tikslu jis naudojamas Kasininkės-operatoriaus žurnalas (forma Nr. KM-4), kuris papildomai yra ir skaitiklių rodmenų kontrolės bei registravimo dokumentas.

Žurnalas turi būti suvarstytas, sunumeruotas ir užantspauduotas mokesčių inspekcijos atstovo, taip pat organizacijos vadovo ir vyriausiojo (vyresniojo) buhalterio parašais. Žurnalas veda pajamų, gautų naudojant kasos įrangą, apskaitą.

Įrašus žurnale kasininkė-operatorė kasdien laiko chronologine tvarka rašalu arba tušinuku. Jei įrašant duomenis į žurnalą padaroma klaidų, tai padaryti pataisymai turi būti suderinti ir patvirtinti organizacijos kasininko-operatoriaus, vadovo ir vyriausiojo (vyresniojo) buhalterio parašais.

Jei rodmenys sutampa, jie įrašomi į einamosios dienos ar pamainos žurnalą darbo pradžioje ir patvirtinami kasininkės bei budinčios administratorės parašais.

Ataskaitos data nurodoma 1 skiltyje, kasos skaitiklių rodmenys pamainos pradžioje ir pabaigoje fiksuojami 6 ir 9 stulpeliuose, bendra pajamų suma 10 skiltyje, grynaisiais įneštų pajamų suma. įrašomas į žurnalo 11 stulpelį, pajamų iš kredito kortelių suma nurodyta 12 skiltyje „Apmokėta pagal dokumentus“.

Išrašytoms sumoms ant klientų grąžintų čekių, remiantis Akto duomenimis formoje Nr.KM-3, bei per darbo dieną (pamainą) atspausdintų nulinių čekių skaičiui, pateikiamas žurnalo 4 skiltis. Pasibaigus darbo dienai (pamainai), kasininkas surašo kasos ataskaitą, kartu su ja pagal kasos pajamų orderį perduoda pajamas vyresniajai kasininkei.

Įrašas kasininko-operatoriaus žurnale daromas paėmus skaitiklių rodmenis ir patikrinus faktinę pajamų sumą, padarytas įrašas patvirtinamas kasininko, vyresniojo kasininko ir organizacijos administratoriaus parašais.

Jei yra nesutapimų tarp kontrolinės juostos sumų rezultatų ir pajamų, reikia išsiaiškinti neatitikimo priežastį, o nustatytus trūkumus ar perteklių įrašyti į atitinkamus Kasos operatoriaus žurnalo stulpelius.

Daugelyje organizacijų, veikiančių be kasininko operatoriaus (kasos aparatų montavimas parduotuvių lentynose, padavėjų darbui), kasos aparatų sumavimo ir kasos aparatų kontrolinių skaitiklių rodmenų registravimo žurnalas naudojamas kasos aparatų gavimo operacijoms registruoti. grynųjų pinigų (pajamų) už kiekvieną kasos įrangą, dirbančią be kasininko-operatoriaus (forma Nr. KM-5). Kaip ir ankstesnis žurnalas, jis taip pat yra skaitiklių rodmenų kontrolės ir registravimo dokumentas ir turi būti suvarstytas, sunumeruotas ir užantspauduotas mokesčių inspekcijos atstovo, organizacijos vadovo ir vyriausiojo (vyresniojo) buhalterio parašais.

Įrašus Žurnale daro kasos aparatu dirbantis specialistas kiekvieną dieną chronologine tvarka pasibaigus darbo dienai (pamainai) rašalu ar tušinuku. Žurnale registruojami kontrolinių ir sumuojančių kasos skaitiklių rodmenys bei pajamų suma. Priėmimas - lėšų pristatymas įforminamas organizacijos administracijos atstovo, kasininko-kontrolieriaus, pardavėjo, padavėjo ir kitų parašais. Esant neatitikimams tarp faktinių pajamų sumos ir kontrolinės juostos sumų rezultato, nustatomos neatitikimo priežastys, o nustatyti trūkumai ar pertekliai įrašomi į atitinkamus žurnalo stulpelius.

Jei žurnale daromi pataisymai, atlikti pataisymai nustatomi ir patvirtinami kasininko, kasininko kontrolieriaus, pardavėjo ar padavėjo, organizacijos vadovo ir vyriausiojo buhalterio parašais.

Kasininkė-operatorė kiekvieną dieną vienu egzemplioriumi surašo aktą apie kasos įrangos skaitiklių rodmenis ir pajamas už darbo dieną (pamainą). Naudojamas ataskaitai generuoti Kasininkės – operatoriaus pažyma-ataskaita (forma Nr. KM-6). Pasirašytą ataskaitą kartu su pajamomis iš kvitų orderio kasininkė-operatorė įteikia vyresniajai kasininkei arba organizacijos vadovui. Jei organizacija nedidelė ir turi vieną ar dvi kasas, tuomet kasininkui-operatoriui leidžiama lėšas perduoti tiesiai banko inkasatoriui. Lėšų pristatymas bankui atsispindi ataskaitoje.

Pajamos už darbo dieną (pamainą) nustatomos pagal sumuojamų kasos skaitiklių rodmenis darbo dienos (pamainos) pradžioje ir pabaigoje, o klientams (klientams), naudojant nepanaudotus kasos kvitus, grąžinamos sumos atimamos. Pajamos patvirtinamos padalinių vadovų parašais, o pajamos priimamos ir įskaitomos į kasą pagal kasos pajamų orderį, o ataskaitą pasirašo vyresnysis kasininkas ir organizacijos vadovas.

Kasininko-operatoriaus pažyma-ataskaita yra suvestinės ataskaitos surašymo pagrindas Informacija apie kasos aparatų skaitiklių rodmenis ir organizacijos pajamas (forma Nr. KM-7). Šią ataskaitą vyresnysis kasininkas surašo kasdien ir kartu su aktais, kasininkų-operatorių pažymomis-ataskaitomis, kasos kvitais ir debeto orderiais bei pateikia organizacijos buhalterijai iki kitos pamainos pradžios. Ši forma yra lentelė, kurioje pagal skaitiklių rodmenis darbo pradžioje ir pabaigoje kiekvienai kasos įrangai apskaičiuojamos pajamos ir paskirstomos padaliniams, kas patvirtinama skyrių (skyrių) vadovų parašais. Visų kasos aparatų skaitiklių rodmenų sumos ir visos organizacijos pajamos, paskirstytos pagal padalinius, taip pat bendra klientams išduotų lėšų suma pagal grąžintus kasos aparato kvitus yra apibendrinamos kasos aparato pabaigoje. stalo. Formą pasirašo organizacijos vadovas ir vyresnysis kasininkas.

Sugedus kasos aparatui, jei kasininkei gedimo pašalinti nepavyksta, administracija iškviečia specialistą iš kasos techninio aptarnavimo centro. Taip pat techninio aptarnavimo centro specialistai atlieka planines technines apžiūras, kurių metu patikrinama kasos aparato elektroninių ir programinių dalių mechanizmų būklė, šalinami smulkūs gedimai.

Organizacijose, siekdamos atspindėti šiuos faktus, jos naudoja Techninių specialistų iškvietimų ir atliktų darbų registravimo žurnalas (forma Nr. KM-8). Žurnalą tvarko organizacijos vadovas arba jo pavaduotojas, tačiau jį tvarko techninio centro specialistas, kuris daro pastabas apie atliktus darbus, ypač dėl antspaudo ir antspaudo turinio. Jei reikia remontuoti kasos aparatą techninio aptarnavimo centre, apie tai informuojama organizacijos vadovybė ir žurnale taip pat padaromas atitinkamas įrašas, patvirtinamas techninio aptarnavimo centro specialisto parašais ir organizaciją atsakingam asmeniui dėl kasos aparato remonto darbų priėmimo.

Kasininko darbas yra ne tik grynųjų pinigų priėmimas ir išdavimas, bet ir tinkamas kasos dokumentacijos įforminimas. Vienas iš tokių dokumentų yra forma KM-7 – Informacija apie KKM skaitiklių rodmenis. Šią ataskaitą surašo kasininkė-operatorė ir ji pridedama prie kasos aparatų fiskalinio aparato darbo dienos uždarymo.

Informacijos apie KKM skaitiklių rodmenis formą, formą KM-7 ir užpildymo pavyzdį rasite žemiau esančiame straipsnyje.

Ataskaitoje įrašomi galutiniai darbo pamainos rodikliai – informacija apie skaitiklius, sumas ir kita kasos apskaitą atspindinti informacija.

Forma KM-7 taip pat naudojama kaip pagrindinis dokumentas sudarant visų kasos aparatų suvestinę, jei organizacijoje jų yra keletas. Tuo pačiu metu KM-7 formoje dienos pabaigoje rodomi duomenys apie konkretų kasos aparatą.

Užpildytą informacijos pavyzdį kasininkė pateikia buhalterijai kartu su pavedimais, grąžinimo ataskaitomis (siūlome PKO pavyzdį atsisiųsti nemokamai, RKO pavyzdį - at).

Organizacija turi atsiminti, kad naujam kasos aparatui reikalinga privaloma registracija mokesčių inspekcijoje ir ji turi būti užpildyta. Tas pats pareiškimas reikalingas, kai reikia atlikti esamo kasos aparato pakeitimus arba jį išregistruoti.

KM-7 formos pildymo tvarka

Informacija apie skaitiklių rodmenis pildoma pagal paruoštas ataskaitų formas kasininkams-operatoriams. Forma KM-7 pridedama prie kasos ataskaitų.

Užpildymo instrukcijos:

- pildomi organizacijos, kasos savininko duomenys;

- nurodomas skyriaus pavadinimas;

- įrašomas numeris, taip pat registracijos data minutės tikslumu;

- laukelyje „priedas prie kasos ataskaitų“ turi būti surašytos visos kasos ataskaitos, kurioms parengta kombinuota forma KM-7;

- lentelėje užpildoma informacija apie kasos aparato serijos ir registracijos numerį;

- Toliau pamainos pradžioje ir pabaigoje įvedami KKM skaitiklio rodmenys;

- po to visos dienos pajamos, padalintos pagal padalinius ir iš viso;

- kasininkų parašai dedami priešais pajamų sumą;

- Atskirai pažymima, kokia suma pirkėjams grąžinama pagal aktą.

Užpildyta pavyzdinė informacija apie skaitiklių rodmenis, forma KM-7, turi būti pasirašyta šių asmenų.

Šaltinis / oficialus dokumentas: Rusijos valstybinio statistikos komiteto 1998 m. gruodžio 25 d. nutarimas Nr. 132

Dokumento pavadinimas: Forma KM-7 (OKUD 0330107)

Formatas:.xls

Dydis: 30 kb

KM-7 formos nustatymas

Forma KM-7 yra viena iš pirminių prekybos operacijų ataskaitų formų. Tokiu atveju būtina naudoti kasos įrangą. Vieningos formos naudojimo ir pildymo taisyklės apibrėžtos 1998 m. gruodžio 25 d. Rusijos valstybinio statistikos komiteto dekrete Nr. 132. Suvedama informacija apie kasos aparatų skaitiklius ir organizacijos gautas lėšas. FormaKM-7 yra prašymas gauti kasininko-operatoriaus ataskaitą pamainai.

KM-7 formos taikymas

Tais atvejais, kai organizacija vienu metu eksploatuoja kelis kasos aparatus, tai būtina vieninga forma KM-7. Ši forma padeda sudaryti suvestinę informaciją apie juridinio asmens pajamas iš visų naudojamų kasos aparatų. Be to, ataskaita surašoma už einamąją organizacijos darbo dieną.

Vyresnysis kasininkas parengia vieną KM-7 formos egzempliorių ir kartu su kitais ataskaitiniais dokumentais, pasibaigus darbo pamainai, išsiunčia į buhalteriją. Formoje KM-7 nurodoma informacija apie kiekvieną kasos aparatą darbo pamainos pradžioje ir jos pabaigoje. Pajamų dydis patvirtinamas kiekvieno skyriaus vedėjo parašu.

Visos organizacijos pajamos įrašomos į specialų KM-7 formos laukelį. Dokumente nurodyta informacija leidžia įvertinti įmonės efektyvumą. Lėšos paskirstomos tarp organizacijos padalinių taip pat pagal kasdienę ataskaitų lentelę. Nuorodas iš kasos aparatų turi pasirašyti vyriausiasis kasininkas, taip pat organizacijos vadovas.