Трудовой кодекс гарантирует работнику, нанятому по трудовому договору, сохранение за ним места на период болезни, а также выплаты компенсации за этот период – пособия по временной нетрудоспособности. Расчет больничного, а также сама процедура оформления выплаты имеет свою специфику.

Основание для расчета оплаты больничного листа

Первоначально заболевшему сотруднику в табеле учета рабочего времени ставятся невыходы. По возвращении на работу работник предоставляет в отдел кадров больничный лист, полученный в медучреждении. Работодателю в этом случае не стоит забывать, что лист является документом строгой отчетности, который служит основанием для расчета компенсации за период болезни сотрудника. На его же основании работодатель затем сможет возместить выплаченные суммы за счет средств ФСС. Разумеется, право на компенсацию выплаты из соцстраха дает лишь подлинный больничный лист, заполненный по всем правилам его оформления.

Напомним, что выдавать больничный лист имеют право медработники учреждений с соответствующей лицензией на медицинскую деятельность, а также на некоторые дополнительные услуги в области медицины. В документе должно быть указано наименование выдавшего его учреждения. Кроме того, обязательны дата выдачи листа, ФИО больного, его дата рождения и причина временной нетрудоспособности, которая указывается специальным кодом, расшифровка которого приводится на обороте больничного листа. Также в больничном листке указывается точное наименование работодателя.

Тем не менее медицинская организация заполняет больничный лист не полностью. Правила расчета больничного листа в 2017 году подразумевают, что часть документа заполняет сам работодатель. В ФСС больничный лист должен быть представлен заполненным полностью.

После получения от работника больничного листа у работодателя есть 10 календарных дней, чтобы сделать расчет пособия по временной нетрудоспособности. Выплатить всю причитающуюся сумму нужно в ближайший день, установленный в качестве дня расчета по заработной плате (ч. 1 ст. 15 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Как рассчитывается больничный лист в 2017 году

Порядок расчета больничного листа в 2017 году остался прежним, и формула действует та же, что и в предыдущие годы. Разница лишь в том, что МРОТ , если он используется для расчета больничного, вырос с июля 2017 года, а соответственно, выросли и выплаты исходя из МРОТ.

Общая сумма выплаты сотруднику по больничному определяется как произведение количества дней больничного, среднего дневного заработка и процента начисления, зависящего от стажа работника .

Средний заработок в расчете оплаты больничного листа в 2017 году

Средний дневной заработок в расчете больничного листа определяется на основании двух календарных лет, предшествующих году, в котором случился эпизод нетрудоспособности. Учитываются все выплаты работнику, которые имели место в эти два года, и которые при этом входили в расчетную базу по уплате страховых взносов на случай временной нетрудоспособности. Причем, если сотрудник был принят на работу в течение этих двух лет, а до этого трудился в другом месте, то данные у текущего работодателя будут неполными. Как правильно рассчитать больничный в этом случае? Новый работодатель при расчете среднего заработка должен будет ориентироваться на справку о сумме выплат, облагающихся взносами в ФСС, оформленной предыдущим работодателем сотрудника. Форма этой справки утверждена приказом Минтруда России от 30 апреля 2013 № 182н.

Также нужно помнить о том, что общая сумма заработка, который берется для расчета среднего показателя, ограничена верхним пределом. Каждый год этот показатель немного увеличивается. Так в 2015 и 2016 годах максимальный заработок для расчета страховых взносов составлял 670 000 рублей и 718 000 рублей соответственно. В 2017 году этот показатель равен 755 000 рублей: в пределах этой суммы заработной платы с января и нарастающим итогом рассчитываются в этом году страховые взносы на случай временной нетрудоспособности. Но для определения среднего заработка в расчете больничного листа 2017 год пока что не имеет значения. Лимит по нему будет актуален лишь в 2018 году.

Как считать «больничный» стаж

Процент среднего заработка, по которому делается расчет больничного, зависит от количества лет страхового стажа. 100% выплаты получают те сотрудники, чей стаж составляет 8 и более лет. Со стажем от 5 до 8 лет пособие работнику будет рассчитывается исходя из 80% среднего заработка. При стаже до 5 лет действует ограничение в 60%.

Данные показатели принимаются во внимание, если расчет больничного в 2017 году ведется по различным заболеваниям, травмам, при лечении ребенка в стационарных условиях, а также при карантине, долечивании в санатории, при медицински обоснованном протезировании или при необходимости ухода за больным родственником, который проходит лечение амбулаторно.

Для ухода за ребенком, которого лечат вне стационара, предусмотрены иные лимиты: за первые 10 календарных дней средний заработок рассчитывается в зависимости от стажа по выше описанным правилам, за последующие дни расчет больничного производится исходя из 50% среднего заработка (п. 1 ч. 3 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Отдельный лимит по среднему заработку – 60% – предусмотрен для случаев, когда за пособием к работодателю обращается уже уволившийся сотрудник, который заболел или получил травму в течение 30 дней с момента увольнения (ч. 2 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Расчет больничного в 2017 году: пример 1

Иванов Т.С. отсутствовал на работе в период с 17 по 27 июля. За эти 11 дней он предоставил работодателю больничный лист.

Общая сумма заработка в 2016 году у данного работодателя составила 810 000 рублей (то есть превысила порог для начисления взносов в ФСС), в 2015 году – 350 000 рублей. При этом в начале 2015 года данный сотрудник состоял в трудовых отношениях с другим работодателем, и по данным справки с предыдущего места работы его облагаемый стразовыми взносами доход за первые месяцы 2015 года составил 218 500 рублей.

Общий трудовой стаж данного работника составляет 7 лет.

(718 000 + 350 000 + 218 500) / 730 х 80% х 11 = 15 508,50 рублей.

Пример 2

Смирнова В.А. предоставила работодателю больничный лист по уходу за ребенком на период с 24 июля по 3 августа.

Заработок данной сотрудницы в 2016 году составит 560 000 рублей, в 2015 году – 512 000 рублей. Трудовой стаж – менее 5 лет.

Расчет больничного листа будет выглядеть следующим образом:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1= 9545,21 рублей.

Минималка для расчета больничного в 2017 году

Как рассчитать больничный в 2017 году, если дохода у сотрудника в предыдущие два года не было, например, он только начал свою трудовую деятельность? В этом случае расчет больничного будет производится исходя из МРОТ, действовавшего на дату наступления нетрудоспособности (ст. 14 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

До 1 июля этого года МРОТ в России составлял 7500 рублей, после этой даты показатель увеличился до 7800 рублей.

Пример расчета больничного листа в 2017 году исходя из МРОТ:

Петров А.В. устроившийся на первое место работы в 2017 году, предоставил своему работодателю больничный лист на период с 28 июля по 3 августа.

Расчет больничного для данной ситуации будет выполнен следующим образом:

7 800 х 24 / 730 х 60% х 7 = 1 077,04 рублей.

Как рассчитываются по больничному работодатели

Выше приведенных принципов того, как рассчитывается больничный лист, достаточно, чтобы работник мог самостоятельно определить сумму причитающейся ему выплаты. Однако работодателю нужно учесть еще один момент, связанный с возмещением пособий по временной нетрудоспособности. Так, если речь идет об обычных случаях болезни или травмы, а также в случае с операцией по искусственному прерыванию беременности или проведению процедуры ЭКО, оплата сотруднику больничного за первые 3 дня происходит за счет средств работодателя. Эти суммы соцстрах не компенсирует, но компенсирует весь оставшийся период больничного, начиная с 4-го дня. Для всех прочих случаев расчета больничного пособие оплачивается за счет средств ФСС, начиная с 1-го дня, указанного в листке нетрудоспособности.

САНКТ-ПЕТЕРБУРГ И ЛЕНИГРАДСКАЯ ОБЛАСТЬ:

РЕГИОНЫ, ФЕДЕРАЛЬНЫЙ НОМЕР:

Оформление больничного листа – сложная процедура, которая требует знания целого ряда законодательных нюансов. Занимаются подготовкой документов бухгалтер и кадровый специалист. Порядок и правила оплаты больничного листа в 2017 году значительно не изменялся.

Кто может получить пособие?

Больничное пособие по нетрудоспособности положено:

- гражданам России;

- иностранцам, проживающим в стране (постоянно или временно);

- лицам без гражданства.

Учтите, что выплата больничных сотрудникам, которые работают по договору, не предусмотрена. Лист нетрудоспособности по приказу №624 оформляется с первого дня выполнения служебных обязанностей в случае официального трудоустройства, в том числе во время испытательного срока. С соответствующими положениями можно ознакомиться в ст. 2 № 255-ФЗ от 29.12.2006.

Основной порядок выплат больничных в 2017 году

Изменения по выплатам по больничному листу в 2017 году будут, но не существенные. При этом фиксированного значения у листка временной нетрудоспособности нет, поскольку он зависит от стажа и заработка:

- при минимальном стаже (меньше 5-ти лет) положено 60% от общей суммы заработной платы;

- специалисты со стажем 5-8 лет получают 80%;

- при стаже свыше 8 лет пособие выплачивается в 100% размере.

Максимальный и минимальный размер больничного листа в 2017 году регламентируется на законодательном уровне. Максимальный равен 1 901.37 руб. а минимальный составляет 246.58 руб.

Порядок расчетов

Разберемся, как оплачивается больничный лист в 2017 году:

- определяется средний заработок за рассматриваемый период;

- рассчитывается средний дневной заработок;

- вычисляется размер дневного пособия;

- устанавливается сумма пособия к оплате.

Расчет оплаты больничного листа в том случае, если средняя сумма заработка превышает предельную, производится с учетом максимальной суммы (указана выше). Заработок берется за последние два года. Сотрудник работает в компании недавно? Возьмите информацию с прежнего места работы.

Страховой стаж составляет меньше, чем полгода? В таком случае за каждый месяц предусматривается один МРОТ. Для определения итоговой суммы листка по временной нетрудоспособности умножайте размер одного дневного пособия на число дней согласно информации в больничном листе.

Полезно знать. В 2017 году можно оформлять электронные больничные листы – ранее такой возможности не было.

Доплата до среднего заработка – как производится

В некоторых организациях осуществляется доплата до среднего заработка по больничному листу. Данное пособие положено только лицам с определенным трудовым стажем. Фонд социального страхования ограничивает сумму выплат – она составляет 901.37 руб./день. При этом работодателю не запрещено делать доплаты до среднего размера заработка по листу временной нетрудоспособности на недостающую сумму.

Важно. Доплата – это право работодателя, но не обязанность.

Доплаты идут от работодателя, а не от государства, поэтому облагаются подоходным налогом. Сумма налога рассчитывается в стандартном порядке.

Кому положено пособие

Приказ 347н об утверждении формы листа нетрудоспособности предусматривает выплату пособий при наступлении таких страховых случаев:

- болезнь, травма самого работника;

- карантин работника или его ребенка младше семилетнего возраста;

- уход за больным членом семьи;

- протезирование по медпоказаниям;

- долечивание в санаторных условиях.

Несчастные случаи, компенсации за профессиональные заболевания производится из средств ФСС в стандартном порядке.

На какой срок оформляется больничный лист

Максимальное количество дней больничного листа, который был выписан одним врачом одному сотруднику, составляет 30 дней. При этом:

- врачебная комиссия может оформлять больничный на срок до 9-12 месяцев при благоприятном прогнозе, с проведением ежемесячных врачебных комиссий;

- для ухода за ребенком младше 7 лет больничный оформляется на нужное количество дней, до 15 лет – 2 недели, старше 15 лет – 3 дня;

- по беременности, родам больничный оформляется на 140 дней, если ребенок будет один, и на 194 дня (это максимум), если детей больше одного;

- для ухода за недееспособным, больным родственником (только после заключения врача) оплачивается только 7 дней.

Сколько дней в году оплачивается больничный лист? Если работник болел сам, то все (но бывают исключения), если ухаживал за ребенком, то до 120 дней. На присмотр за больным родственником выделяется только 30 дней в году.

Чтобы нормально получить деньги за больничный листок, справка для расчета больничного листа должна быть оформлена в течение полугода. Если ранее вы не работали, пособие заплатят, но расчет будет производиться из МРОТ. В случае болезни в течение 30 дней после увольнения бывший работодатель обязан заплатить 60% от суммы среднего заработка.

Справку о сумме заработка можно запросить в территориальном органе ПФР. Если справка для больничного листа 182н была предоставлена в срок, пособие должно быть оплачено вместе со следующей выплатой (зарплата или аванс). Законом предусмотрены ситуации, когда пособие не выплачивается – уточняйте.

Самовольно начисленная бухгалтером зарплата не облагается страховыми взносами

Если главный бухгалтер регулярно перечислял себе зарплату в большей сумме, чем это оговорено в трудовом договоре, суммы такого превышения не включаются в базу по взносам.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Читайте также: Заявление на выдачу справки о заработной плате

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Больничные листы с 2017 год: изменения

Расскажем о том, какие изменения при расчете больничных необходимо учесть в 2017 году.

Максимальная величина пособия

При расчете среднего заработка для пособий по временной нетрудоспособности необходимо помнить, что величина принимаемого в расчет заработка за календарный год не может быть больше предельной величины базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Напомним, что средний дневной заработок рассчитывается за 2 предшествующих календарных года (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Это означает, что по больничным, наступившим в 2017 году такими годами будут 2015 и 2016.

Предельные базы для начисления страховых взносов в ФСС за эти годы были 670 000 рублей и 718 000 рублей соответственно. Это означает, что максимальный размер дневного пособия по временной нетрудоспособности (при выплате пособия в размере 100% среднего заработка) в 2017 году составляет 1 901,37 рублей ((670 000 +718 000) / 730).

К слову, по больничным, начисленным в 2016 году (расчетный период тогда был 2014-2015 годы) максимальная сумма дневного пособия (при выплате исходя из 100% среднего заработка) составляла 1 772,60 ((624 000 + 670 000) / 730).

Больничный от МРОТ

Пособие по временной нетрудоспособности рассчитывается исходя из МРОТ, установленного на день наступления страхового случая, при следующих обстоятельствах (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ. Письмо ФСС от 14.12.2010 № 02-03-17/05-13765):

- если работник за расчетный период не имел заработка;

- если средний заработок, рассчитанный за указанный период, в расчете за полный календарный месяц ниже МРОТ на день наступления страхового случая.

Пособие из МРОТ по больничному, наступившему в 2017 году до 1 июля, составляет 246,58 (24*7500/730).

А учитывая, что с 01.07.2017 МРОТ установлен в размере 7 800 рублей (ст. 1 Федерального закона от 19.12.2016 № 460-ФЗ), дневное пособие в случае расчета больничных с учетом МРОТ для работников, ушедших на больничный с 1-го июля, составит 256,44 рубля (24*7800/730).

Также читайте:

Максимальный размер больничного листа в 2017 году

Максимальный размер больничного листа в 2016-2017 годах определяется исходя из нескольких параметров. И хотя методика расчета в целом не изменилась, минимальная и максимальная выплата варьируют по сравнению с предыдущими годами в связи с изменением применяемых показателей. Как рассчитать больничный по беременности и родам в 2017 году — об этом вы узнаете из данной статьи.

Ключевые моменты при расчете больничных в 2016-2017 годах

Выделяются 2 блока основных моментов, которые нужно знать, прежде чем начинать расчет.

1-й блок — исходные параметры расчета

1. Кем оплачивается больничный:

- по заболеванию и травме (непроизводственной):

- первые 3 дня — работодателем;

- последующие дни — из бюджета ФСС;

- по прочим причинам:

- за весь период — из бюджета ФСС.

2. Кому оплачивается больничный:

- работникам по трудовому договору;

- получателям средств, с которых уплачиваются взносы в ФСС.

Важно! Иностранным гражданам, временно пребывающим в России и работающим в российских организациях, также положена выплата по больничному листу при наличии трудового договора и оплаты работодателем (страхователем) взносов за иностранца в ФСС в течение 6 месяцев до месяца, когда наступила нетрудоспособность (ст. 2 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ).

3. Как оплачивается больничный.

Оплачиваются календарные дни нетрудоспособности (указанные в больничном листе). Исключение (по ст. 9 закона № 255-ФЗ) составляют периоды:

- простоев;

- отстранения от работы;

- иного освобождения от работы с полной или частичной компенсацией, кроме ежегодного основного отпуска;

- пребывания работника под стражей или арестом;

- проведения судебных и медицинских обследований.

2-й блок — показатели для расчета

1. Процент заработка в зависимости от стажа работы. Максимальный размер больничного в 2016-2017 годах ограничен следующими цифрами.

Рабочий стаж (в течение которого выплачивались страховые взносы), в годах

Важно! Если нетрудоспособность наступила в результате профзаболевания или ЧП на производстве, в расчет сразу берется 100% заработка. В этом случае максимальная оплата больничного листа ограничена 4-кратным размером ежемесячной страховой выплаты в ФСС (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Ограничения выплат по стажу не применяются для оплаты больничного по беременности и родам.

Подробно о расчете и оплате больничного по беременности и родам читайте в материале «Максимальный размер пособия по временной нетрудоспособности — 2016» .

2. Период расчета. Он составляет 2 года до периода больничного. Включает все выплаты, с которых начислялись взносы в ФСС, в том числе у других работодателей (ст. 14 закона № 255-ФЗ).

3. Делитель для получения среднего значения дневного заработка. Для больничных всегда используется показатель 730 (365 + 365).

О налогообложении суммы больничного НДФЛ читайте в статье «Облагается ли больничный лист (больничный) НДФЛ?» .

Минимальная сумма выплаты по больничному в 2017 году

Рассчитанную по основной методике сумму среднего заработка на период нетрудоспособности необходимо примерить к минимальному показателю. Обычно это необходимо в случаях, когда заболевший работник по каким-либо причинам не отработал 2 года до больничного и сумма пособия по расчету за месяц может получиться меньше, чем установленный МРОТ.

Читайте также: Трудовой договор с иностранным гражданином по патенту образец 2020

В случае если расчет по среднему заработку оказывается меньше расчета по МРОТ, необходимо считать выплату по больничному исходя из МРОТ

Важно! С 01.07.2016 МРОТ составляет 7 500 руб. А с 01.07.2017 он увеличивается до 7 800 руб.

Максимальная сумма выплаты по больничному в 2017 году

Максимальная оплата больничного листа в 2017 году ограничена предельной величиной базы для начисления страховых взносов в ФСС. Величина ежегодно устанавливается (индексируется) постановлениями Правительства РФ и характеризует максимальную сумму, с которой могут быть уплачены взносы в ФСС за год. Таким образом, оплачивать пособие в размере выше этого лимита ФСС не может (не получает на это взносов).

На практике это выглядит как вторая примерка результата исходного расчета среднего заработка, но теперь к максимальной сумме больничного . которую компенсирует ФСС.

Величина для начисления взносов составляла:

- в 2015 году — 670 000 руб.;

- в 2016 году — 718 000 руб.

Значит, в 2017 году показатель среднедневного заработка для расчета максимальной выплаты по больничному не может быть больше:

(670 000 + 718 000) / 730 = 1 901,37 руб.

Порядок расчета оплаты по больничному — 2017 на примере: как рассчитать больничный по беременности и родам

Работник был принят в организацию по трудовому договору 01.07.2016. Это первое место его работы. Оклад работника составляет 28 000 руб. В декабре ему выплачивалась премия по итогам года в размере оклада. 15.01 2017 года работник ушел в декрет.

- Средний заработок за 2 года (январь — декабрь 2015 года + январь — декабрь 2016 года) составил 196 000 руб. Значит, средний дневной заработок равен 268,49 руб. (196 000 / 730).

- Определим, сколько составит средний дневной заработок по МРОТ:

7 500 × 24 / 730 = 246,58 руб.

Расчеты по МРОТ не понадобились. Принимаем за основу более выгодный для работника вариант.

Важно! Если стаж менее 6 месяцев, расчет делается только по МРОТ.

- Сравниваем среднюю стоимость дня с максимумом:

268,49 руб. < 1 901,37 руб.

Она меньше, чем максимальная сумма больничного в 2017 году по предельной величине базы страховых взносов (1 901,37 руб.).

4. Максимальный размер больничного . на который может рассчитывать работник:

140 (календарных дней) × 268,49 = 37 588,60 руб.

Максимальный период больничного

Говоря о максимальной оплате больничного в 2017 году . нельзя не вспомнить о 2-й части формулы итогового расчета — длительности периода болезни в календарных днях. Больничный лист выдается по строго регламентированным правилам на установленный законом срок.

Наиболее распространенные максимальные сроки:

- При амбулаторном лечении — 15 дней включительно.

- При стационарном лечении — период нахождения в стационаре плюс до 10 дней включительно после стационара амбулаторно.

- При продолжении лечения в учреждениях санаторного типа — 24 дня включительно.

Важно! Если болезнь (травма) связана с профессиональной деятельностью заболевшего, в санаторный больничный включается время проезда в лечебное учреждение и обратно.

- По беременности и родам — 140-196 дней (в зависимости от ситуации).

- По уходу за заболевшим ребенком:

- до 7 лет — на весь период болезни;

- от 7 до 15 лет — на 15 дней включительно;

- старше 15 лет при амбулаторном лечении — на 3 дня.

Важно! Стандартные сроки лечения могут быть продлены, но только по решению специальной врачебной комиссии.

Максимальная сумма больничного в 2017 году ограничена:

- лимитированным показателем среднедневного заработка по предельной величине базы по взносам в ФСС — 1 901,37 руб./день;

- лимитированной продолжительностью больничного в днях (для стандартного случая пребывания дома по «обычной» болезни — не более 15).

То есть в обычной ситуации максимальная выплата по больничному листу в 2017 году не может быть больше 15 × 1 901,37 = 28 520,55 руб.

Максимальный размер и срок больничного листа в 2017 году

Сколько может длиться листок нетрудоспособности

Только лечащий врач определяет, сколько времени нужно человеку, чтобы выздороветь. Обычно сроки небольшие - от нескольких дней до нескольких недель. Но иногда лечиться приходится и дольше. Чтобы узнать максимальный срок больничного листа в 2017 году, кадровикам следует ознакомиться с Приказом Минздравсоцразвития России от 29.06.2011 N 624н. которым введены правила выдачи листков нетрудоспособности.

В этом документе сказано:

- в связи с травмой, отравлением или заболеванием гражданин может находиться на лечении до 12 месяцев;

- если причина плохого самочувствия - беременность и предстоящие роды, ждать работницу раньше чем через 140 дней не нужно;

- женщинам, решившим усыновить чужого ребенка, предоставляется больничный на срок до 70 календарных дней;

- родители, ухаживающие за больным малышом-инвалидом (до 15 лет), могут попросить листок временной нетрудоспособности длительностью 120 дней.

Но в обычных ситуациях больничный длится до 15 дней. Увеличение срока возможно только по согласованию с комиссией врачей. Причем, и государственные, и частные поликлиники работают по одинаковым правилам, поэтому без уважительных причин долго не выходить на работу у сотрудника не получится.

Зависит ли максимальный размер больничного листа в 2017 году от его продолжительности

Чем дольше работник болеет, тем больше будет пособие по временной нетрудоспособности. Но максимальная сумма больничного листа в 2017 году, по закону, зависит не только от количества дней болезни, но от иных факторов, а именно, от стажа работника и предельной величины базы для начисления страховых взносов на соцстрахование в конкретных периодах.

Так, максимальная оплата больничного листа в 2017 году считается, исходя из предельных величин 2015 и 2016 гг. - 670 тысяч и 718 тысяч рублей, соответственно. Максимальный дневной заработок, с учетом этих показателей, составит: (670000 + 718 000) / 730 = 1901.37 рубля, где 730 - количество дней в двух предыдущих годах.

1901.37 рубля - это максимальная сумма за один день болезни, на которую может рассчитывать работник, чей стаж превышает 8 лет.

Для работника со стажем от 5 до 8 лет верхний предел пособия меньше - 1901.37 х 80% = 1521.1 рубля, поскольку этой категории трудящихся положено только 80% от заработка.

Если работник, согласно данным трудовой книжки, отработал менее 5 лет, то пособие ему положено в размере 60% от дневного заработка. В таком случае самое большое, что он может получить за день болезни, - 1140.82 рубля (1901.37 х 60%).

Окончательная сумма, конечно, будет зависеть от количества дней болезни.

2018-02-14

Временная нетрудоспособность, подтвержденная листом из медучреждения подлежит оплате. Работнику начисляется больничное пособие. Рассчитать размер выплаты поможет онлайн калькулятор, расположенный в начале статьи. Калькулятор простой в использовании, достаточно заполнить три поля и выбрать размер страхового стажа. Расчет проводится в онлайн режиме сразу после заполнения формы. Если есть вопросы в правильности проведенных исчислений, предлагаем прочитать статью ниже, где рассмотрены правила вычисления больничного листа в 2017 году по новому.

В онлайн калькуляторе можно указать длительность страхового стажа, дано 4 варианта для выбора. По умолчанию стоит — менее полугода.

|

Шаг 2 |

Рассчитать доход за расчетный срок |

Правила расчета больничного листа в 2017 году требуют проводить вычисления за срок, равный двум годам, идущим перед годом открытия больничного листа.

Чтобы посчитать доход, нужно сложить зарплату за все месяцы каждого года. Учитывать следует те выплаты, которые облагались страховыми взносами. Если с полученного дохода взнос на ВНиМ работодатель не посчитан, то его учитывать не нужно.

В калькуляторе для этого цели предусмотрены 2 поля, для каждого года из расчетного срока нужно отдельно внести сумму заработной платы. При заполнении данных полей онлайн калькуляторе не указывайте суммы, превышающие предельные базы по взносам (670000 и 718000).

Количество больничных дней можно посмотреть в листке о временной нетрудоспособности (под строкой «освобождение от работы». Выплата пособия положена за каждый такой день. Первые три дня выплачиваются работодателем из своих средств, последующие также сначала оплачиваются работодателем, позже компенсируются ФСС.

В онлайн калькуляторе данный показатель вписывается в поле «период нетрудоспособности».

Формул имеет вид:

П = (ЗП за 2 г. /730) * % оплаты * Дни больничных

Пример расчета пособия по нетрудоспособности в 2017 году

Работница принесла листок о временной нетрудоспособности на период с 21.09 ио 28.09 2017 года. Страховой стаж составляет 7 лет. Ее заработок за 2015г. 320000 р., 2016г. — 430000 р. Рассчитаем пособие с учетом формул, приведенных выше, а также в онлайн калькуляторе.

- % оплаты для 7 лет — 80%

- Общих двухгодовой доход = 750000 р.

- Число больничных дней = 9

- П = 750000 / 730 * 80% * 9 = 7397,26 р.

В онлайн калькуляторе расчет выглядит так:

Как рассчитать страховой стаж для больничного

Правила расчета следующие — берется весь период работы по трудовому договору, согласно трудовой книжке. Также учитывается время службы в армии по военному билету.

Шаг 1 — суммируются полные года;

Шаг 2 — суммируются полные месяцы, не учтенные в Шаге 1;

Шаг 3 — суммируются оставшиеся дни в неполных месяцах;

Шаг 4 — показатель из Шага 3 переводится в полные месяцы (каждые 30 дней — это месяц) и суммируется со значением из Шага 2;

Шаг 5 — показатель из Шага 4 переводится в полные года (каждые 12 мес. — это 1 год).

Результат расчета должен быть выражен в годах и месяцах.

В онлайн калькуляторе при расчете больничного достаточно выбрать нужный стаж.

Порядок расчета страхового стажа смотрите также .

Пример расчета стажа:

Периоды работы сотрудницы по трудовой книжке:

- с 10.03.2005 по 18.10.2008 — первый работодатель;

- с 10.12.2008 по 15.02.2014 — второй работодатель;

- с 02.03.2014 по н.в — текущий работодатель.

Расчет проводится на 01.10.2017:

Шаг 1 — в первом периоде — 2 полных года, во втором — 5, в третьем — 2. Итого 9 лет.

Шаг 2 — в первом периоде — 18 полных месяцев, во втором — 1, в третьем — 18. Итого 37 мес.

Шаг 3 — в первом периоде — 40 дней, во втором — 37, в третьем — 30. Итого 107 дн.

Шаг 4 — 107 дн. это 3 месяца, 17 дней откидываем. 3 мес. складываем с 37. Итого 40 мес.

Шаг 5 — 40 мес. — это 3 г. 4 мес.

Шаг 6 — страховой стаж 12 лет 4 мес.

Как изменился расчетный период? Какова предельная сумма заработка для расчета пособий? Какое количество календарных дней в расчетном периоде? Каков максимальный средний дневной заработок? Каков максимальный размер пособий? Когда пособия рассчитываются исходя из МРОТ?

Вот и наступил новый расчетный период. В статье расскажем, на что необходимо обратить внимание при расчете пособий с 01.01.2017, какие показатели для расчета пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком изменились и каковы максимальные размеры пособий в 2017 году.

Напомним, что расчет пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком осуществляется на основе следующих нормативных документов:

Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее – Федеральный закон № 81-ФЗ);

Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденного Постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение № 375).

Порядок расчета пособий в 2017 году остался прежним, а вот показатели, которые необходимо применять, претерпели изменения. Итак, с 01.01.2017 изменились следующие показатели:

- расчетный период;

- предельная сумма выплат;

- количество календарных дней в расчетном периоде;

- максимальный средний дневной заработок;

- максимальный размер пособий.

Рассмотрим каждый из них подробнее.

Расчетный период.

Согласно ч. 1 ст. 14 Федерального закона № 255-ФЗ пособие по беременности и родам, ежемесячное исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком. Таким образом, если страховой случай наступил в 2017 году, расчетным периодом будут 2015 и 2016 годы.

При этом стоит помнить о том, что если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из названных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 11 Положения № 375).

Обратите внимание:

Замена календарных лет, которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые годы (год) по выбору застрахованного лица, а на годы (год), непосредственно предшествующие годам, в которых застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком. Такие разъяснения представлены в письмах ФСС РФ от 30.11.2015 № 02-09-11/15-23247, Минтруда РФ от 09.12.2015 № 17-1/ООГ-1755.

С учетом приведенных положений законодательства и разъяснений сотрудников ФСС можно сделать следующие выводы. Если страховой случай наступил в 2017 году, но при этом застрахованное лицо:

1) находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком в 2015 – 2016 годах, эти годы могут быть заменены только на 2013 – 2014 годы;

2) полностью (в 2014 и 2015 годах) и частично (в 2016 и 2013 годах) находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в названных отпусках, то есть на 2011 и 2012 годы. Либо в расчет может быть взят заработок за 2016 и 2013 годы, при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях – периоды освобождения от работы с полным или частичным сохранением заработной платы, если на нее не начислялись (ч. 3.1 ст. 14 Федерального закона № 255-ФЗ);

3) находилось в отпусках по беременности и родам и по уходу за ребенком с ноября 2012 года по июль 2017 года, а до ноября 2012 года частично работало, расчетный период по заявлению застрахованного лица может быть сдвинут на 2010 и 2011 годы либо в расчет может быть взят заработок за 2012 год (где застрахованное лицо частично работало) и 2011 год исходя из того, при каком варианте размер пособия будет больше;

4) в 2016, 2015 годах находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, в 2014 году работало, а в 2013 и 2012 годах также находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, расчетный период по заявлению застрахованного лица может быть сдвинут на 2014 и 2011 годы.

К сведению:

Замена лет расчетного периода, в случае если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, – право застрахованного лица, а не обязанность. Кроме того, замена лет расчетного периода производится только при условии увеличения размера пособия.

Предельная сумма заработка для расчета пособий.

Как уже было сказано, пособия исчисляются исходя из среднего заработка. При этом согласно ч. 2 ст. 14 Федерального закона № 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) согласно законодательству РФ о налогах и сборах (начиная с 1 января 2017 года). При этом данный средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную по правилам Федерального закона № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона № 255-ФЗ).

Таким образом, если временная нетрудоспособность, отпуск по беременности и родам или по уходу за ребенком наступили в 2017 году, в расчетный период будут включаться 2015 и 2016 годы. В связи с этим максимальная сумма заработка, учитываемая при расчете вышеуказанных пособий, составит 1 388 000 руб. (670 000 + 718 000), где:

- 670 000 руб. – предельная величина базы для начисления страховых взносов в ФСС в 2015 году, установленная Постановлением Правительства РФ № 1316;

- 718 000 руб. – предельная величина базы для начисления страховых взносов в ФСС в 2015 году, установленная Постановлением Правительства РФ № 1265.

К сведению:

01.01.2017 вступило в силу Постановление Правительства РФ № 1255, в котором сказано, что предельная величина базы для исчисления страховых взносов в ФСС на случай временной нетрудоспособности и в связи с материнством в отношении каждого физического лица составляет сумму, не превышающую 755 000 руб.

Количество календарных дней в расчетном периоде.

Пособие по временной нетрудоспособности.

В соответствии с ч. 3 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на 730. Значит, при расчете данного пособия количество дней в расчетном периоде всегда одинаковое и равно 730.

Пособие по беременности и родам, ежемесячное пособие по уходу за ребенком.

Согласно ч. 3.1 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления названных пособий определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на число календарных дней в данном периоде, за исключением календарных дней, приходящихся:

- на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- на период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС согласно Федеральному закону № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года).

В силу приведенных положений законодательства и с учетом особенности високосного года, который составляет 366 календарных дней, при расчете указанных пособий расчетный период может составлять:

- 730 календарных дней;

- 731 календарный день в случае, если один год расчетного периода является високосным;

- 732 календарных дня при замене календарных годов (календарного года), предусмотренных законодательством, на високосный год (високосные годы).

Максимальный средний дневной заработок.

Частью 3.3 ст. 14 Федерального закона № 255-ФЗ предусмотрено: средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с ч. 3.1 этой статьи, не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС, установленных по правилам Федерального закона № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

Таким образом, максимальная величина среднего дневного заработка для расчета пособий в 2017 году составит 1 901,37 руб. (1 388 000 руб. / 730 кал. дн.).

Максимальный размер пособий.

Пособие по беременности и родам.

Частью 1 ст. 10 Федерального закона № 255-ФЗ установлено, что пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух или более детей – 110) календарных дней после родов. При этом данное пособие выплачивается в размере 100% среднего заработка (ч. 1 ст. 11 Федерального закона № 255-ФЗ).

Следовательно, максимальный размер пособия по беременности и родам в 2017 году составит:

- при нормальных родах – 266 191,80 руб. (1 901,37 руб. x 140 кал. дн. x 100%);

- при многоплодной беременности – 368 865,78 руб. (1 901,37 руб. x 194 кал. дн. x 100%);

- при осложненных родах – 296 613,72 руб. (1 901,37 руб. x 156 кал. дн. x 100%).

Ежемесячное пособие по уходу за ребенком.

В соответствии с ч. 1 ст. 11.2 Федерального закона № 255-ФЗ ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка застрахованного лица, но не менее минимального размера этого пособия, предусмотренного Федеральным законом № 81-ФЗ. Средний заработок для исчисления данного пособия определяется путем умножения среднего дневного заработка, устанавливаемого в соответствии с ч. 3.1 и 3.2 ст. 14 Федерального закона № 255-ФЗ, на 30,4 (ч. 5.1 настоящей статьи). Следовательно, максимальный размер ежемесячного пособия по уходу за ребенком в 2017 году будет равен 23 120,66 руб. (1 901,37 руб. x 30,4 x 40%).

К сведению:

Индексации минимального размера ежемесячного пособия по уходу за ребенком, которая должна быть проведена на основании ст. 4.2 Федерального закона № 81-ФЗ, с 1 января 2017 года не было, поскольку законодатели не предусмотрели коэффициент такой индексации. Однако данное пособие должно быть проиндексировано с 1 февраля 2017 года с учетом индекса потребительских цен за 2016 год. В связи с этим с 1 января по 1 февраля 2017 года пособия следует выплачивать в тех же размерах, что и в 2016 году. Напомним, что с 1 февраля 2016 года (Постановление Правительства РФ от 28.01.2016 № 42 «Об установлении с 1 февраля 2016 г. размера индексации выплат, пособий и компенсаций») минимальные размеры ежемесячных пособий по уходу за ребенком составляют:

- пособия по уходу за первым ребенком – 2 908,62 руб.;

- пособия по уходу за вторым ребенком и последующими детьми – 5 817,24 руб.

Однако Федеральным законом № 164-ФЗ с 1 июля 2016 года МРОТ увеличен до 7 500 руб. В связи с этим в тех случаях, когда средний заработок застрахованного лица, рассчитанный за два года, предшествующих году наступления страхового случая, в расчете за полный календарный месяц ниже МРОТ, средний заработок для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком принимается равным МРОТ (то есть 7 500 руб.). МРОТ применяется при расчете пособий по страховым случаям, наступившим с 01.07.2016. Перерасчет пособий по страховым случаям, наступившим до 01.07.2016 и продолжающимся после указанной даты, в связи с изменением МРОТ не производится.

Значит, с 01.07.2016 ситуация изменилась. С этой даты МРОТ равен 7 500 руб., следовательно, пособие по уходу за первым ребенком не может быть меньше 3 000 руб. (7 500 руб. x 40%). Соответственно, с 01.07.2016 в связи с повышением МРОТ увеличен и минимальный размер пособия по уходу за первым ребенком. Теперь он составляет 3 000 руб. При этом размер пособия по уходу за вторым ребенком и последующими детьми остался прежним – 5 817,24 руб.

Выплата пособий, рассчитываемых исходя из МРОТ.

В соответствии с ч. 1.1 ст. 14 Федерального закона № 255-ФЗ средний заработок, исходя из которого исчисляются пособия по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая, если:

- застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка;

- средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

Аналогичная норма закреплена в п. 11(1) Положения № 375. Кроме того, п. 20 данного положения установлен еще один случай, при котором пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, предусмотренный федеральным законом, – если застрахованное лицо имеет страховой стаж менее шести месяцев.

С 01.07.2016 МРОТ установлен в сумме 7 500 руб. (Федеральный закон № 164-ФЗ). Таким образом, минимальный средний дневной заработок для расчета пособий исходя из МРОТ равен 246,57 руб. (7 500 руб. x 24 мес. / 730 кал. дн.).

В заключение еще раз обратим ваше внимание на основные изменения, которые необходимо учитывать при расчете пособий в 2017 году:

- расчетный период – с 01.01.2015 по 31.12.2016;

- максимальная сумма заработка для расчета пособий составляет 1 388 000 руб.;

- максимальная величина среднего дневного заработка для расчета пособий равна 1 901,37 руб.;

- минимальный средний дневной заработок для расчета пособий исходя из МРОТ – 246,57 руб.

Кроме того, помните, что при расчете пособия по временной нетрудоспособности количество дней в расчетном периоде всегда одинаковое – 730. При расчете пособий по беременности и родам, по уходу за ребенком количество календарных дней определяется следующим образом: из фактического количества календарных дней в расчетном периоде вычитается количество исключаемых

из него дней. В связи с этим количество фактических дней может быть равно 730, 731 или 732 в зависимости от того, был ли (были ли) в расчетном периоде високосный год (високосные годы).

Расчет больничного листа в 2017 - 2018 годах поменялся. Учтите, что изменились расчетный период и сумма учитываемых выплат, вырос максимальный среднедневной заработок. Чтобы не запутаться в расчете, посмотрите примеры на конкретных цифрах.

Расчет больничного листа в 2017 и 2018 году поэтапный. Бухгалтер определяет:

- расчетный период; средний дневной заработок сотрудника; страховой стаж сотрудника;

- размер дневного пособия;

- итоговую сумму оплаты больничного листа.

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Далее приведем расчет больничного листа в 2017 и 2018 году.

Обратите внимание: правила расчета больничных пособий в 2017 и 2018 годуха различаются. Об этом предупреждают эксперты . Расшифровку лекции читайте в программе « » в курсе «Что изменилось в расчете пособий».

Как рассчитать больничный лист в 2017 году

Чтобы произвести расчет больничного листа в 2017 году, берите зарплату работнику за 2015 и 2016 годы. Эти годы называются расчетным периодом. Формула для выглядит так:

Эту же формулу применяйте для расчета пособия в 2018 года, только выплаты берите за дургой период. Подробности смотрите в разделе "Как рассчитать больничный лист в 2018 году".

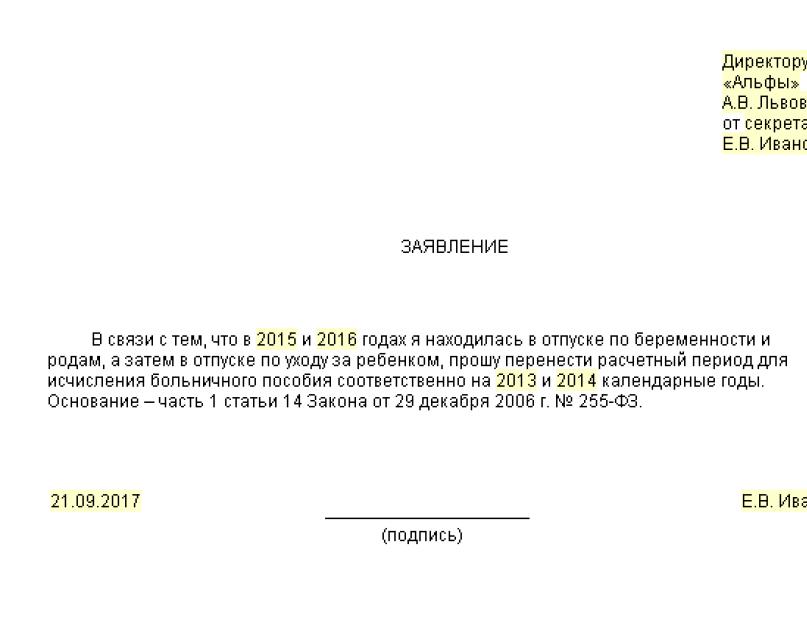

Возможно, что один или оба года расчетного периода пришелся отпуск по беременности и родам или по уходу за ребенком. Тогда сотрудник может заменить годы расчетного периода предшествующими годами, если это приведет к увеличению размера пособия. Для этого сотрудник должен представить работодателю заявление (образец ниже).

По мнению чиновников, заменяющие годы должны обязательно предшествовать расчетному периоду (письмо Минтруда РФ от 3 августа 2015 г. № 17–1/ ООГ-1105). Хотя Закон № 255-ФЗ таких ограничений не устанавливает.

После того как вы определили расчетный период, вычислите заработок, исходя из которого ведут расчет больничного листа в 2017 и 2018 году.

Заработок за расчетный период для больничного листа в 2017 году

В заработок включите все выплаты за расчетный период, с которых платили взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Соответственно, все выплаты, которые не облагаются страховыми взносами, надо исключить из общей суммы заработка сотрудника за расчетный период (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). В частности, это:

- государственные пособия;

- законодательно установленные компенсационные выплаты сотрудникам;

- материальная помощь, не превышающая 4000 руб. в год на одного человека.

Полный перечень освобождаемых от страховых взносов выплат приведен в статье 9 420 НК РФ. Например, не облагают страховыми взносами выплаты по гражданско-правовым договорам, на покупку имущества или имущественных прав. Подробнее об этом смотрите рекомендацию « ".

Сравните выплаты в каждом из годов расчетного периода с предельной базой по взносам. Для удобства информацию о лимитах по взносам мы представили в таблице ниже.

Таблица. Предельные величины базы для начисления социальных взносов

Если в каком-то году суммарный заработок превысил лимит страховых выплат, то эту предельную величину и возьмите для расчета больничного. Все, что свыше, за этот год не учитывайте.

Пример:

П.А. Беспалов работает в организации с августа 2006 года. Его оклад - 15 000 руб. С 3 по 24 февраля 2015 года Беспалов был в отпуске. За февраль ему начислили отпускные в сумме 10 000 руб. и зарплату – 3000 руб.

В марте 2015 года Беспалову была начислена доплата за работу в выходные дни в сумме 3182 руб. С 18 по 22 мая 2017 года Беспалов болел, что подтверждено больничным листком.

Расчетный период для начисления пособия – с 1 января 2015 года по 31 декабря 2016 года. При определении суммарного заработка бухгалтер учел все выплаты и доплаты, которые облагаются взносами в ФСС России.

Таким образом, заработок Беспалова за расчетный период для целей расчета больничного пособия составляет:

- в 2016 году – 180 000 руб. (15 000 руб. ? 12 мес.),

- в 2015 году – 181 182 руб. (15 000 руб. ? 11 мес. + 10 000 руб. + 3000 руб. + 3182 руб.).

Суммы заработка не превышают лимита по взносам, поэтому расчет больничного листа в 2017 году надо осуществлять исходя из выплат в размере 361 182 руб. (180 000 руб. + 181 182 руб.).

Сумму выплат за расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности. Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Если допустить ошибку в расчете пособия, появится задолженность или переплата по взносам. Чтобы этого не произошло, считайте больничные в . Бесплатный пробный доступ к программе действует 30 дней.

Среднедневной заработок для больничного листа в 2017 году

Среднедневной заработок для расчета больничного листа в 2017 году определяется исходя из заработка, начисленного в 2015 - 2016 годах. Для этого общий доход делится на 730 дней. Такой порядок прописан в части 3 статьи 14 Закона № 255-ФЗ.

Предельный среднедневной заработок для пособий равен 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730 дн.]. Если сотрудник заработал за два предыдущих года больше, вы начисляете пособие из нового максимального среднего заработка в 1901,37 руб.

Пример:

Сотрудник А.С. Кондратьев болел с 9 по 16 февраля 2017 года. В расчетный период вошли 2015 и 2015 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период Кондратьев отработал полностью. Средний дневной заработок Кондратьева равен 500 руб. (365 000 руб. : 730 дн.).

Итоговая сумма больничного пособия в 2017 года

Список периодов, включаемых в стаж, смотрите в статье 16 Закона № 255-ФЗ и пунктах 2 и 2.1 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Как страховой стаж работника влияет на размер дневного пособия, мы представили в таблице ниже.

Отвечает Ирина Савченко,

начальник отдела мониторинга реализации расчета и назначения страхового обеспечения департамента организации обеспечения страховых выплат ФСС России

«Страховой стаж определяйте на день наступления временной нетрудоспособности (п. 7 Правил, утв. приказом Минздравсоцразвития от 06.02.2007 № 91). В страховой стаж включайте периоды…..»

Таблица. Стаж для расчета больничного листа в 2017 и 2018 годах

После того как определен размер дневного пособия, можно произвести окончательный расчет по больничного листу в 2017 году. Для этого дневное пособие надо умножить на количество дней болезни.

Пример:

Воспользуется условиями предыдущего примера и предположим, что стаж сотрудника Кондратьева более 8 лет. Соответственно пособие по болезни равно 4000 руб. (500 руб. х 100% х 8 дн.).

Расчет больничного пособия в 2017 году при увольнении

Работодатель должен оплатить весь период болезни уволившегося работника. Частая ошибка: в организации оплачивают больничный бывшим работникам исходя из их стажа. И только в пределах 30 дней после увольнения. А надо все наоборот.

Если бывший сотрудник заболел в течение 30 календарных дней с момента увольнения, оплатить ему нужно весь период болезни (п. 2 ст. 5 Закона № 255-ФЗ). Даже если он заболел на 30-й день. При этом размер пособия бывшему работнику составляет 60 процентов от его заработка независимо от стажа (п. 2 ст. 7 Закона № 255-ФЗ).

Пример:

Петров С. А. уволился из ООО «Вектор» 27 февраля 2017 года. 24 марта он заболел и находился на больничном 7 календарных дней. Расчетный период - 2015 - 2016 годы. Стаж работника более 10 лет, однако все равно сумма пособия не превысит 60 процентов его среднего заработка.

Петров за 2015 год заработал 780 013,15 руб., а за 2016 год - 852 746,88 руб., что больше лимитов на 2015 и 2016 годы. Значит, сумма пособия будет равна 7985,75 руб. [(670 000 + 718 000) : 730 дн. ? 60% ? 7 дн.].

Как рассчитать больничный лист в 2018 году

Производить расчет больничного листа в 2018 году надо по-новому. Дело в том, что в 2018 году в расчетный период для пособий входят 2017 и 2016 год. Из-за этого увеличился максимальный дневной заработок.

За 2017 год в расчет больничного листа можно взять выплаты в пределах 755 000 руб., а за 2016 года – в пределах 718 000 руб. То есть максимальный среднедневной заработок для пособий в 2018 году составляет 2017,81 руб. [(755 000 руб. + 718 000 руб.) : 730 дн.].

Важно: автоматически определить сумму больничного вы можете в " ". Документы для ФСС формируются в момент расчета. Бесплатно попробовать можно прямо сейчас.

Расчет больничного пособия в 2018 году: пример

Сотрудник болел пять календарных дней - с 15 по 19 января 2018 года. Расчетный период - 2016-2017 годы. В 2016 году заработок сотрудника составил 540 500,00 руб., а в 2017 году - 587 500,00 руб.

В расчетном периоде работник болел 14 календарных дней. Но это не влияет на расчет больничного пособия. Заработок за два года для пособия по временной нетрудоспособности надо делить на 730. Поэтому среднедневной заработок равен 1545,21 руб. [(540 500 руб. + 587 500 руб.) : 730 дн.].

Страховой стаж сотрудника - четыре года. Это меньше пяти лет, поэтому пособие составит 60 процентов среднего заработка: 4635,63 руб. (1545,21 руб. х 60% х 5 дн.).

Оплата больничного листа в 2017 – 2018 годах

Больничный по причине заболевания или травмы оплачивается за счет следующих источников (пп. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

- за первые три дня нетрудоспособности - за счет средств работодателя;

- >за остальные дни - за счет ФСС.

Больничный лист, выданный в связи с уходом за больным членом семьи, карантином работника или его ребенка, посещающего детсад, долечиванием в санатории на территории РФ после оказания меди¬цинской помощи в стационарных условиях, а также в других случаях оплачивается за счет средств ФСС с первого дня нетрудоспособности (ч. 3 ст. 3 Закона № 255-ФЗ).