Îmbunătăţire activitate economică SRL „Profis”

Majorarea capitalului propriu al companiei

Una dintre primele metode de îmbunătățire a situației financiare a unei întreprinderi este creșterea capitalului propriu pentru a crește independența financiară a întreprinderii.

Cota optimă a capitalului propriu pentru organizație a fost obținută în așa fel încât raportul fondurilor proprii, care este utilizat în special în metodologia Oficiului Federal pentru Insolvență (Faliment) (aprobată prin ordinul din 12 septembrie 1994 N 56-). r), respectă norma (dar în orice caz nu mai puțin de 45% din capitalul total). Acest raport ar trebui luat ca ghid, deoarece impune cele mai stricte cerințe de reglementare cu privire la valoarea capitalului propriu al organizațiilor. Cota minimă recomandată a capitalului propriu este luată pe baza faptului că capitalul propriu al organizației acoperă cel puțin 90% din valoarea contabilă a tuturor active imobilizate. Cu cota minimă specificată a capitalului propriu Independenta financiara organizația va rămâne satisfăcătoare, dar unele cote financiare, în special ponderea fondurilor proprii, vor fi sub standardele stabilite. Pe lângă cota optimă și minimă de capital propriu, există o limită dincolo de care cota de capital este considerată excesivă, ceea ce împiedică dezvoltarea companiei prin atragerea de capital împrumutat. În mod obișnuit, pentru industriile fără consum intensiv de capital, această limită este de 70%.

Principala sursă de creștere a capitalului propriu al companiei este profitul net. În plus, este posibilă majorarea capitalului propriu al organizației ca urmare a următoarelor operațiuni:

- a) reevaluarea mijloacelor fixe în sensul creșterii valorii lor contabile (reziduale). organizare comercială nu poate mai mult de o dată pe an (la începutul anului de raportare) să reevalueze grupuri de active fixe omogene la cost curent (de înlocuire). Atunci când se decide cu privire la reevaluarea unor astfel de active fixe, ar trebui să se ia în considerare faptul că acestea sunt ulterior reevaluate în mod regulat. Reevaluarea se efectuează în prima zi a anului de raportare și rezultatele acesteia vor apărea în bilanț numai în anul de raportare (și nu la sfârșitul anului). anul precedent). În plus, trebuie avut în vedere faptul că o creștere a valorii reziduale a mijloacelor fixe conduce la o creștere a impozitului pe proprietatea corporativă, dar nu este inclusă în baza impozitului pe venit.

- b) spor capitalul autorizat.

- c) aportul fondatorilor la proprietatea societatii (fara modificarea capitalului autorizat). Această opțiune nu implică o rentabilitate a investiției (cum ar fi un împrumut). Conform paragrafelor. 3.4 p. 1 art. 251 Codul fiscal Fondurile RF contribuite de un membru sau acționar pentru creșterea activelor nete nu sunt supuse impozitului pe venit. Ca contribuție, este mai bine să folosiți bani, nu proprietate, astfel încât partea care face transferul (dacă este o organizație și nu individual) nu exista niciun temei pentru TVA din transferul gratuit de proprietate.

La Profis SRL, ponderea capitalului propriu la sfârşitul perioadei analizate era de 40,9%, ceea ce înseamnă finanţarea proprietăţii companiei cu 41% cu capital propriu, restul de 59% sunt surse împrumutate.

O majorare a capitalului autorizat al unui SRL poate fi efectuată în legătură cu:

- - Lipsa capitalului de lucru. Fondurile contribuite la Capitalul Autorizat al Societății pot fi utilizate pentru orice nevoi financiare și economice ale întreprinderii și, în plus, contribuțiile la Capitalul Autorizat nu sunt supuse impozitelor precum taxa pe valoarea adăugată și impozitul pe venit la primirea fondurilor gratuite. .

- - cerințe de licență. Pentru a obține anumite licențe și autorizații de desfășurare a activităților, legiuitorul a stabilit anumite cerințe pentru mărimea capitalului autorizat.

- - intrarea unui terț în calitatea de membru al Societății. Prin aportul suplimentar la capitalul autorizat în acest mod, un terț dobândește drepturile și obligațiile unui membru al Societății.

Nu orice Companie își poate majora capitalul autorizat. La momentul deciziei de majorare a capitalului autorizat trebuie îndeplinite următoarele condiții:

- - capitalul autorizat inițial vărsat integral, chiar dacă nu a trecut un an (prevăzut prin Acordul de fundare sau prin decizia de înființare) de la momentul înregistrării de stat. În acest caz, fondatorii trebuie pur și simplu să-și achite datoria la plata capitalului autorizat;

- - suma cu care se majorează capitalul autorizat pe cheltuiala proprietății Societății nu trebuie să depășească diferența dintre valoarea activului net al companiei și valoarea capitalului autorizat și a fondului de rezervă al companiei;

- - la sfârșitul celui de-al doilea exercițiu financiar și al fiecărui exercițiu financiar următor, valoarea activelor nete ale Societății nu trebuie să fie mai mică decât capitalul său autorizat. În caz contrar, Societatea este în general obligată să anunțe reducerea capitalului său autorizat la o sumă care să nu depășească valoarea activelor sale nete și să înregistreze o astfel de scădere;

- - la sfarsitul celui de-al doilea exercitiu financiar si al fiecarui exercitiu financiar ulterior, valoarea activului net al Societatii nu trebuie sa fie mai mica decat capitalul minim autorizat stabilit la momentul inregistrarii de stat a Societatii. În caz contrar, Societatea este supusă lichidării.

În ce măsură se poate majora capitalul autorizat? Nu există restricții în legislație dimensiune maximă capitalul autorizat al Societății cu răspundere limitată. În unele cazuri, poate fi necesar să obțineți permisiunea sau notificarea de la autoritatea de concurență. De exemplu, atunci când un terț dobândește o acțiune din capitalul autorizat al Societății, care, împreună cu voturile disponibile, oferă mai mult de 20% din voturi la Intalnire generala participanților, sau la transferul, ca aport la capitalul autorizat, a unei proprietăți în valoare mai mare de 10% din valoarea contabilă a activelor fixe de producție și active necorporale persoana care face transferul.

O majorare a capitalului autorizat al unui SRL poate fi efectuată:

- - pe cheltuiala proprietatii Societatii;

- - prin contribuții suplimentare ale membrilor Societății;

- - pe cheltuiala depozitelor terților acceptate de Societate.

Astfel, SRL „Profis” poate extinde cercul fondatorilor, crescând astfel capitalul autorizat în detrimentul contribuției unui nou membru al companiei. Valoarea contribuției unui nou membru al companiei va fi de 10 mii de ruble.

Creșterea capitalului suplimentar.

Capitalul suplimentar poate fi considerat parte a capitalului propriu al companiei. Mai exact, este capitalul adăugat sau suplimentar.

Se consideră că capitalul autorizat ar trebui reflectat în registre contabilitate pentru suma care s-a format în timpul înființării întreprinderii și cuprinsă în actele constitutive, i.e. la modificarea capitalului autorizat trebuie să se facă modificări și la actele constitutive. Consecința unei abordări atât de dure a fost apariția unui astfel de element de bilanț ca capital suplimentar.

În consecință, contul 83 „Capital suplimentar” a apărut din același motiv pentru care contul 80 „Capital autorizat” trebuie să arate întotdeauna exact suma socială a capitalului autorizat specificat în statut. Dacă nu ar exista această cerință, atunci nu ar exista contul 83 „Capital suplimentar”. Toate faptele vieții economice asociate capitalului întreprinderii ar fi reflectate în contul 80 „Capital autorizat”.

În prezent, contul 83 „Capital suplimentar” este un cont suplimentar la contul 80 „Capital autorizat”, care reglementează evidența modificărilor capitalului. Și mai precis, aici se face o rafinare a evaluării imobilului făcută ca aport inițial.

Nu exista reevaluare a mijloacelor fixe la intreprindere, iar in conditiile in care costul mijloacelor fixe disponibile in bilantul Profis SRL este destul de mare, merita reevaluat.

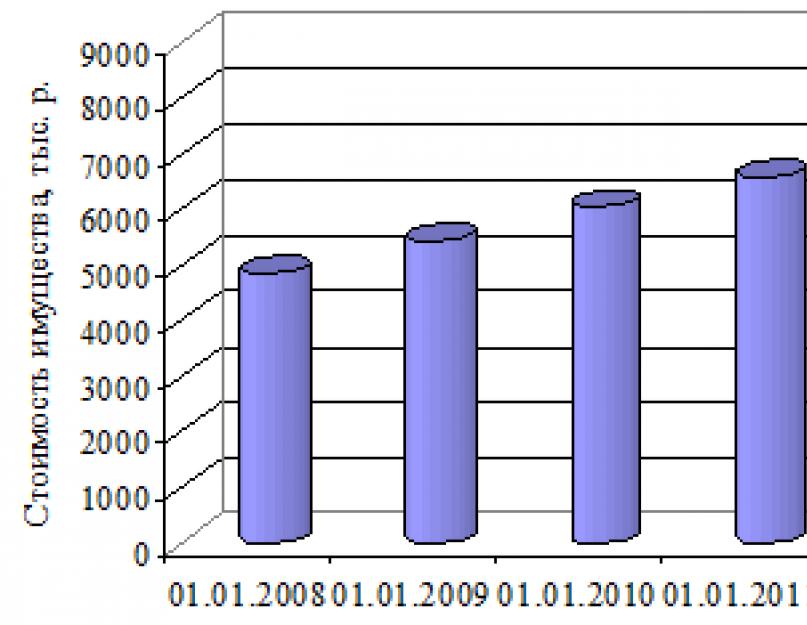

Pe acest momentîn bilanțul Profis LLC există o cameră în valoare de 4.322 mii de ruble. care nu a mai fost reevaluat din 2008.

Înregistrările contabile pentru contabilitatea reevaluării depind de faptul dacă obiectul a fost reevaluat anterior sau dacă această reevaluare este prima pentru acesta.

Dacă obiectul nu a fost reevaluat înainte (prima reevaluare), atunci:

- - valoarea reevaluării este atribuită capitalului suplimentar;

- - valoarea reducerii - pentru profitul nedistribuit/pierderea neacoperită.

În perioada 2008 până în prezent, costul acestui sediu s-a modificat sub influența factorului de inflație și a uzurii tot mai mari a clădirii.

În tabelul 3.1, luăm în considerare dinamica inflației și alți factori care afectează valoarea imobiliară din Komsomolsk-pe-Amur pentru perioada 2008-2014.

Tabel 3.1 - Dinamica ratei inflației și alți factori ai modificării valorii de piață a imobiliarelor din orașul Komsomolsk-pe-Amur

|

Perioada de reevaluare |

Inflație, % |

Alti factori, % |

Multiplicator general, % |

Figura 3.1 - Dinamica ratei inflației pentru perioada 2008-2014

După cum arată figura 3.1, inflația a atins un vârf în Rusia în 2009. În conformitate cu modificările valorii proprietății, este necesar să se efectueze o reevaluare anuală imobiliare SRL „Profis” în conformitate cu factorii de mai sus.

Dinamica valorii proprietății datorită aprecierii acesteia este prezentată în Tabelul 3.2.

Tabel 3.2 - Dinamica valorii proprietății sub influența factorilor pieței

|

Perioada de reevaluare |

Inflația |

Alti factori, % |

Multiplicator comun |

Valoarea proprietății, mii de ruble |

Creșterea costului, mii de ruble |

Astfel, până la sfârșitul anului 2014, valoarea nominală a proprietății a crescut de aproape 2 ori, de la 4.322 mii de ruble. până la 8.361,2 mii de ruble La reevaluarea proprietății, trebuie luat în considerare factorul de amortizare.

Figura 3.2 - Modificarea valorii nominale a proprietății

Conform actelor normative pentru înregistrarea unui obiect imobiliar, cuantumul amortizarii anuale se determină în cuantum de 3,5% din valoarea curentă a proprietății.

Astfel, vom face o reevaluare a proprietatii, tinand cont de cresterea valorii curente a acesteia si de amortizare.

Tabel 3.3 - Reevaluarea proprietatii pentru 2008-2014

|

Perioada de reevaluare |

Creșterea costului, mii de ruble |

Valoarea deprecierii, mii de ruble |

Valoarea reziduală, mii de ruble |

|

Astfel, în timpul reevaluării activelor imobilizate, diferența pozitivă (suma reevaluării) în valoare de 2.424,8 mii ruble va fi atribuită capitalului suplimentar al Profis LLC.

Majorarea capitalului social al Profis LLC ca urmare a creșterii capitalului autorizat se va ridica la 10 mii de ruble, în cazul unei majorări a capitalului suplimentar - 2424,8 mii ruble.

Majorarea totală a capitalului social al Profis LLC se va ridica la 2.434,8 mii de ruble.

Efectul economic al măsurii propuse va fi exprimat în creșterea capitalului propriu al organizației în valoare de 2.434,8 mii ruble, iar eficiența economică (măsurarea relativă a efectului economic) va fi de 57,86%, ceea ce este destul de eficient.

capital de lichiditate proprietatii

Stabilitatea financiară este unul dintre criterii afacere de succes. Nivel inalt Sănătatea financiară a unei întreprinderi de succes este asigurată de o cotă suficientă a capitalului propriu. Prin urmare, mulți manageri caută să crească ponderea capitalului propriu, folosind diverse metode pentru aceasta.

Cu o cotă suficientă a capitalului propriu, sursele împrumutate sunt utilizate de întreprindere numai în măsura în care aceasta poate asigura rentabilitatea lor deplină și în timp util. Nivelul de independență al întreprinderii față de fondurile împrumutate arată raportul dintre fondurile proprii.

Rata capitalului propriu se calculează folosind următoarea formulă:

Dacă indicatorul ratei capitalurilor proprii la sfârșitul perioadei de raportare este mai mic de 0,1 (10%), atunci structura bilanţului întreprinderii este recunoscută ca nesatisfăcătoare, iar întreprinderea este insolvabilă. Acest standard este stabilit prin ordinul Oficiului Federal pentru Insolvență (Faliment) din 12 septembrie 1994 Nr. 56-r.

Cum se mărește cota de capital social?

Expertul analist de servicii Ekaterina Karsakova recomandă următoarele operațiuni de creștere a cotei de capital social:

- reevaluarea mijloacelor fixe - reevaluarea unui grup de mijloace fixe omogene la costul curent (de înlocuire) se efectuează nu mai mult de o dată pe an. Se face în prima zi a anului de raportare, iar rezultatele sale sunt fixate în bilanţ numai în anul de raportare (şi nu la sfârşitul anului precedent). De remarcat faptul că o creștere a valorii reziduale a mijloacelor fixe conduce la o creștere a impozitului pe proprietate, dar nu este inclusă în baza impozitului pe venit.

- majorarea capitalului autorizat;

- aporturile fondatorilor la proprietatea societatii - se fac fara modificarea capitalului autorizat. În acest caz, nu se așteaptă rentabilitatea fondurilor investite (de exemplu, un împrumut), iar fondurile contribuite de un participant sau acționar pentru creșterea activelor nete nu sunt supuse impozitului pe venit (clauza 3.4, clauza 1, articolul 251 din Codul Fiscal al Federației Ruse). Este mai bine să folosiți banii ca contribuție, nu proprietate, astfel încât partea care face transferul (dacă este o organizație și nu o persoană fizică) să nu aibă o bază de TVA din transferul gratuit de proprietate.

Nu uita că există un concept de cotă maximă a capitalului propriu, iar o cotă excesivă a capitalului poate fi dăunătoare afacerii tale.

Pentru a urmări dinamica modificărilor cotei de capital social, puteți utiliza serviciul Expert de la SKB Kontur. Veți putea primi în mod regulat rapoarte actualizate cu privire la situația financiară a întreprinderii, veți putea identifica probabilitatea unei ieșiri audit fiscal, posibilitatea de faliment și nivelul de bonitate. Cu ajutorul sfaturilor individuale de îmbunătățire a afacerii, Expertul vă va spune ce pași trebuie luati pentru a îmbunătăți performanța financiară a companiei și pentru a crește profiturile.

Puteți afla mai multe despre serviciu pe site-ul web Expert sau sunând gratuit un consultant de service la 8 800 500-88-93.

Continuarea tabelului. 2

Schimbare |

||||||||||

Index | ||||||||||

negociabil | ||||||||||

Analizând tabele ca cel de mai sus, folosiți metoda deducerii (de la general la particular). LA acest caz analiza se efectuează în următoarea secvență:

1. În primul rând, notați valoarea totală a activelor întreprinderii la ultima dată de raportare;

3. Apoi evaluați structura activelor și schimbările structurale

Cu comentarii economice obligatorii.

Când analizați tabelul 2, este necesar să răspundeți la întrebările:

1. În general, întreprinderea experimentează o creștere sau o scădere a valorii proprietății?

2. Din cauza ce componente (active imobilizate sau curente) au avut loc modificări în proprietate?

3. Ce active (imobilizate sau curente) s-au schimbat mai rapid?

4. Care dintre activele (imobilizate sau curente) au ocupat cea mai mare pondere în structura proprietății, care sunt modificările structurale?

5. Ce indică schimbările structurale identificate? Pentru concluzii analitice, se recomandă utilizarea

explicatiile de mai jos.

Reducerea valorii proprietatii indică o reducere

scheniye de către întreprinderea de activitate economică. Motivele pot fi variate, dar stabilirea faptului de reducere a economic

activitate înseamnă că în viitor organizația poate deveni insolvabilă.

De obicei, o creștere a valorii proprietății întreprinderea este considerată un fapt pozitiv al activităţii sale. O creștere a activelor vorbește despre creștere potenţial economic organizatii. Cu toate acestea, ținând cont de creșterea valutei bilanțului pentru perioada de raportare, este necesar să se țină cont de impactul inflației, atunci când creșterea valorii proprietății nu este asociată cu dezvoltarea activităților organizației. Pentru o concluzie mai corectă, este indicat să comparați rata de creștere a activelor cu rata inflației.

Prin urmare, cel mai adesea, atunci când analizează informațiile din tabelul 2, aceștia acordă atenție raportului dintre ratele de dinamică a indicatorilor interrelaționați. În acest caz, creșterea mai rapidă a activelor imobilizate comparativ cu creșterea activelor circulante indică extinderea bazei de producție (materiale). O creștere semnificativă a activelor imobilizate se poate datora și activității active de investiții.

Structura activelor totale ale organizației depinde în mare măsură de tipul de afacere.

Creșterea ponderii activelor imobilizate în proprietate

indică valorificarea profiturilor şi orientarea investiţională a politicii firmei.

Scăderea ponderii activelor circulante complică cooperarea financiară

statutul întreprinderii, deoarece formarea unei structuri mai puțin mobile a activelor duce la o încetinire a cifrei de afaceri a resurselor organizației.

O modificare semnificativă a ponderii activelor circulante poate indica o modificare a tipului de activitate.

Pentru a afla motivele specifice ale modificărilor în structura activelor, este necesar să se efectueze o analiză mai detaliată a secțiunilor și elementelor individuale ale activului din bilanţul analitic.

Compoziția, structura și dinamica activelor imobilizate ale întreprinderii sunt studiate pe baza informațiilor din tabelul 3.

Tabelul 3. Analiza activelor imobilizate ale organizației la sfârșitul anului

Schimbare |

|||||||||||

Index | |||||||||||

Intangibil | |||||||||||

nye active | |||||||||||

Principal | |||||||||||

fonduri | |||||||||||

Termen lung | |||||||||||

financiar | |||||||||||

atașamente | |||||||||||

negociabil | |||||||||||

Total extra- | |||||||||||

Când se analizează tabelul 3, este necesar să se răspundă la întrebările:

1. Cum s-au schimbat activele imobilizate?

3. Ce tipuri de active imobilizate s-au schimbat mai rapid?

4. Ce tipuri de active imobilizate au predominat în structură

5. Ce indică asta?

Foarte des date bilanț depune mărturie

scăderea valorii activelor imobilizate . În același timp, amintiți-vă

Firul este că acestea se formează în principal în detrimentul proprietății amortizabile, iar bilanțul arată valoarea reziduală a acesteia (minus amortizarea). Prin urmare, de exemplu, o scădere a valorii mijloacelor fixe se poate datora nu numai cedării mijloacelor fixe învechite sau inutile, ci și deprecierii.

O creștere a activelor imobilizate indică o extindere a bazei de producție a întreprinderii și este evaluată pozitiv dacă nu este asociată cu rezultatele reevaluării acestora (vezi tabelul 7).

Prezența imobilizărilor necorporale în proprietatea organizației caracterizează indirect strategia aleasă de organizație ca fiind inovatoare, întrucât compania investește în brevete și alte proprietate intelectuală. Creșterea activelor necorporale vorbeşte despre dezvoltarea componentei inovatoare a activităţilor organizaţiei.

Prezența pe termen lung investitii financiare indică faptul că organizația desfășoară activități de investiții și urmărește să obțină profit suplimentar prin investirea în activitățile altor entități economice. Uwe-

investitii financiare pe termen lung justificată dacă

cerne veniturile întreprinderii. O pondere mare a investițiilor financiare pe termen lung este o confirmare a strategiei financiare și de investiții a companiei.

Compoziția, structura și dinamica activelor curente ale întreprinderii sunt studiate pe baza informațiilor din tabelul 4.

Tabelul 4. Analiza activelor curente ale organizației la sfârșitul anului

Schimbare |

||||||||||

Index | ||||||||||

Creanţe de încasat | ||||||||||

creanţă | ||||||||||

Pe termen scurt | ||||||||||

financiar | ||||||||||

atașamente | ||||||||||

Bani lichizi | ||||||||||

fonduri | ||||||||||

negociabil | ||||||||||

Analizând tabelul 4, este necesar să răspundem la următoarele întrebări:

1. Cum s-au schimbat activele curente?

2. Care sunt componentele acestor schimbări?

3. Ce tipuri de active curente s-au schimbat mai rapid?

4. Ce elemente ale activelor circulante au ocupat cea mai mare pondere, care sunt modificările structurale?

5. Ce indică asta?

Activele circulante arată suma totală fonduri gospodăreștiîntreprinderile care sunt în circulație.

Scăderea activelor circulante indică reducerea producției, reducerea volumului întreprinderii. O creștere a activelor circulante poate indica nu numai extinderea producției sau efectul factorului inflației, ci și o încetinire a cifrei de afaceri a acestora.

Numerarul și investițiile financiare pe termen scurt reprezintă partea cea mai lichidă a activelor circulante, astfel încât sarcina principală a managementului lichidității este de a crește ponderea acestora.

Creșterea ponderii numerarului este supusă unei evaluări pozitive în ceea ce privește situația financiară. Cu toate acestea, prezența unor solduri mari de numerar pe o perioadă lungă de timp poate fi rezultatul unei utilizări abuzive a capitalului organizației, acestea trebuie puse în circulație.

Prezența investițiilor financiare pe termen scurt în componența activelor curente indică faptul că nevoile activităților curente sunt suficient asigurate cu numerar și chiar există o anumită „rezervă”, care este plasată în echivalente de numerar.

O scădere bruscă a stocurilor poate fi cauzată de o reducere a volumului activităților întreprinderii și invers.

O creștere a ponderii rezervelor poate indica:

- creșterea potențialului de producție al întreprinderii,

- străduindu-se să protejeze prin investiţii în rezerve bani lichizi din deprecierea datorată inflației;

- iraționalitatea strategiei economice alese, în urma căreia are loc o creștere a ponderii celei mai puțin lichide părți a activelor circulante.

Scăderea ponderii stocurilor este apreciată pozitiv dacă acestea asigură mersul continuu al activităților de producție și comerciale ale organizației.

O atenție deosebită trebuie acordată conturilor de încasat, care este imobilizarea efectivă a fondurilor organizației în decontări (în cifra de afaceri a altor întreprinderi).

Scăderea ponderii creanțelor este un fapt pozitiv la care contribuie stabilitate Financiarăîntreprinderilor.

Cu toate acestea, creșterea creanțelor nu este întotdeauna evaluată negativ. O creștere a valorii creanțelor se poate datora creșterii prețurilor la produsele companiei, extinderii pieței de vânzare, dorinței de a crește vânzările prin acordarea unui credit comercial (plată în rate) clienților.

Pe lângă mărimea și dinamica creanțelor, nivelul creanțelor este estimat pe baza coeficienților de deturnare a activelor și a activelor circulante în creanțe (tabelul 5).

Tabelul 5

Indicatorul 201… 201… 201…

1 Conturi de încasat, milioane de ruble

2 Active, milioane de ruble

3 Raportul de deturnare a activelor în conturi de creanță (linia 1/linia 2)

4Active circulante, milioane de ruble

5Coeficientul de deturnare a activelor circulante în conturi de încasat (linia 1/linia 4)

Coeficientul de deturnare a activelor în creanțe

Valoarea arată ce parte din active este datoria altor persoane din această organizație. Tendința de creștere a indicatorului indică o creștere a ponderii activelor imobilizate către debitori.

Coeficientul de deturnare a activelor circulante în creanțe arată ce parte din activele circulante este imobilizată. O creștere a acestui indicator indică o creștere a deturnării fondurilor întreprinderii din circulație și ar trebui evaluată negativ. Deturnarea nerezonabilă a activelor de la activitățile curente duce în cele din urmă la creștere creanţe. Prin urmare, este important să se acorde atenție mărimii și raportului dintre dinamica creanțelor (tabelul 4) și a datoriilor (tabelul 8). Aproximativ aceeași dimensiune a creanțelor și a datoriilor și ritmul dinamicii acestora indică o gestionare competentă a creanțelor. Entuziasmul excesiv pentru creditarea debitorilor poate duce compania la un deficit resurse financiare, ceea ce va necesita atragerea de împrumuturi și împrumuturi „costisitoare” pentru implementarea activităților curente. Acest lucru poate afecta negativ starea financiară a organizației și eficacitatea activităților sale.

2.3 Analiza formării de capital

Achiziția și crearea activelor (proprietății) organizației se realizează pe cheltuiala capitalului propriu și împrumutat.

Scopul analizei datoriilor bilanțului este:

1. Evaluarea capitalului total al organizației;

2. Analiza capitalului propriu și a componentelor acestuia;

3. Analiza capitalului imprumutat si a componentelor acestuia;

4. Determinarea stabilității financiare a organizației.

La completarea tabelului 6 se utilizează informații privind pasivul bilanţului.

Tabelul 6. Analiza capitalului organizației la sfârșitul anului

Schimbare |

||||||||||

Index | ||||||||||

propriu | ||||||||||

Când se analizează tabelul 6, este necesar să se răspundă la întrebările:

1. În general, compania prezintă o creștere sau o scădere

capital?

2. Din cauza ce componente (surse proprii sau împrumutate) au avut loc modificări ale capitalului?

3. Ce surse (proprii sau împrumutate) s-au schimbat mai rapid?

4. Ce capital ocupă cea mai mare pondere, care sunt schimbările structurale?

5. Ce indică asta?

Proprietarii de afaceri preferă o creștere rezonabilă a ponderii fondurilor împrumutate. O creștere a ponderii fondurilor împrumutate cu o creștere a bilanțului indică dorința de a crește venitul prin strângere suplimentară de capital.

Pentru creditori, capitalul propriu al companiei este o garanție a îndeplinirii obligațiilor sale, prin urmare aceștia acordă prioritate organizațiilor stabile financiar ale căror fonduri proprii depășesc suma resurselor atrase. Dacă ponderea capitalului social este redusă, capacitatea întreprinderii de a acorda împrumuturi se deteriorează brusc. O creștere a ponderii fondurilor proprii contribuie la întărirea stabilității financiare a organizației și la reducerea gradului de riscuri financiare ale acesteia.

Creșterea depășitoare a capitalului propriu în comparație cu creșterea sumei totale a capitalului indică o creștere a stabilității financiare a organizației și invers.

O creștere a capitalului organizației în perioada analizată poate indica în unele cazuri dezvoltarea organizației, iar scăderea acesteia - o reducere a cifrei de afaceri economice a organizației, care poate provoca insolvența acesteia. Mai mult decât atât, o concluzie rezonabilă poate fi făcută numai după un studiu amănunțit al modificărilor articolelor de capital propriu și împrumutat.

Capitalul propriu al organizației stă la baza funcționării acesteia. Include diverse surse de resurse financiare în ceea ce privește scopul lor economic, principiile de formare și utilizare. Compoziția, structura și dinamica capitalului propriu al organizației este studiată pe baza informațiilor din Tabelul 7.

Tabelul 7. Analiza capitalului propriu al organizației la sfârșitul anului

Schimbare |

|||||||||||

Index | |||||||||||

Statutar | |||||||||||

Reevaluare | |||||||||||

necurente | |||||||||||

Adiţional | |||||||||||

reevaluare) | |||||||||||

De rezervă | |||||||||||

Nedistribuit | |||||||||||

Alt venit | |||||||||||

si rezerve | |||||||||||

Când se analizează tabelul 7, este necesar să se răspundă la întrebările:

1. Firma are pierderi in bilant? Care este lor

magnitudinea?

2. În general, compania prezintă o creștere sau o scădere a capitalului social?

3. Din ce surse s-au produs modificările capitalurilor proprii?

4. Care surse s-au schimbat mai rapid?

5. Care sursă are cea mai mare pondere?

6. Ce indică asta?

Redactarea concluziilor analitice competente necesită cunoașterea specificului formării articolelor individuale de capital social. Folosiți explicațiile de mai jos.

Mărirea capitalului autorizat poate fi considerat ca a

confirmarea activității de afaceri a organizației și consolidarea poziției acesteia pe piață. Pe de altă parte, o majorare de capital datorită rezultatelor reevaluării nu vorbește despre dezvoltarea efectivă a organizației.

Creșterea capitalului suplimentar indică primirea de credite de la buget pentru finanțarea investițiilor de capital. De asemenea, poate crește din cauza primirii primei de acțiuni, dacă a avut loc o creștere a capitalului autorizat al organizației.

Cea mai importantă și mobilă sursă de reaprovizionare a capitalului propriu este venituri reținute, care poate fi considerat ca sursa principala activități de autofinanțare, utilizate pentru completarea capitalului de lucru (stocuri de materii prime și provizii), modernizarea producției (achiziția de mijloace fixe). Analiza surselor de formare a proprietății este asociată cu evaluarea opțiunilor alternative de finanțare a activităților întreprinderii. Creșterea capitalului propriu din cauza rezultatului reportat poate determina o scădere a nivelului conturilor de plătit pe termen scurt, a valorii împrumuturilor și împrumuturilor pe termen lung și scurt.

Capital de rezervă- acesta este capitalul de asigurare al organizației, destinat să compenseze pierderile din activități economice

Pentru a îmbunătăți starea financiară și a îmbunătăți organizarea capitalului social al Wimm-Bill-Dann OJSC, pot fi utilizate următoarele modalități de accelerare a rotației de capital:

- 1) reducerea duratei ciclu de producție prin intensificarea producției (utilizarea cele mai noi tehnologii, mecanizare si automatizare Procese de producție, creșterea nivelului productivității muncii, utilizarea mai completă a capacității de producție a organizației, a resurselor de muncă și materiale etc.);

- 2) îmbunătățirea organizării aprovizionării materiale și tehnice pentru a asigura aprovizionarea neîntreruptă a producției cu resursele materiale necesare și reducerea timpului petrecut de capital în stocuri;

- 3) accelerarea procesului de expediere a produselor și înregistrarea documentelor de decontare;

- 4) reducerea timpului petrecut în conturile de creanțe;

- 5) creșterea nivelului cercetare de piata care vizează accelerarea promovării mărfurilor de la producător la consumator (inclusiv cercetarea de piață, îmbunătățirea produsului și a formelor de promovare a acestuia către consumator, formarea unei politici corecte de prețuri, organizarea publicitate eficientă etc.);

- 6) o majorare a capitalului social al societatii in vederea majorarii garantiilor financiare ale acesteia;

- 7) crearea unui fond de rezervă mai mare, precum și îmbunătățirea contabilității și reflectarea acestuia în bilanţ.

După cum arată datele analizei efectuate, majorarea efectivă a capitalului propriu pentru perioada studiată a fost insuficientă pentru a asigura rezervele întreprinderii cu surse proprii.

O creștere a capitalului propriu poate fi realizată ca urmare a acumulării sau conservării rezultatului reportat în scopul activității principale cu o restricție semnificativă a utilizării acestuia în scopuri neproductive, precum și ca urmare a distribuirii de profit net la fonduri de rezervă constituite în conformitate cu actele constitutive.

Capitalul autorizat poate fi majorat fie printr-o emisiune suplimentară de acțiuni, fie fără atragerea de investiții suplimentare. Ultima opțiune este posibilă numai în limita veniturilor reportate. Aceasta se poate face astfel: să se majoreze valoarea nominală a acțiunilor emise anterior, cu retragerea obligatorie din circulație a celor vechi, sau să se emită acțiuni noi, suplimentare.

Poate fi oferit urmând principii formarea capitalului social al Wimm-Bill-Dann OJSC:

- - Contabilizarea perspectivelor de dezvoltare a activitatii economice a acestei organizatii. Procesul de formare a volumului și structurii capitalului este supus sarcinilor de asigurare a activității sale economice nu numai în stadiul inițial, ci și în timpul continuării și extinderii acestei activități în viitor. Asigurarea perspectivelor se realizează prin includerea tuturor calculelor legate de formarea capitalului în planul de afaceri pentru crearea unei noi întreprinderi.

- - Asigurarea faptului că volumul capitalului atras corespunde cu volumul activelor formate ale organizației. Nevoie generalăîn capital se bazează pe nevoia de active curente și imobilizate.

- - Asigurarea structurii optime a capitalului din poziția de funcționare efectivă a acestuia. Structura capitalului este raportul dintre propriu și împrumutat resurse financiare utilizate în activitățile întreprinderii. Utilizarea capitalului împrumutat crește potențialul financiar pentru dezvoltarea organizației și oferă o oportunitate de creștere rentabilitatea financiară activitatea generează însă mai mult risc financiar.

- - Asigurarea minimizării costurilor pentru formarea capitalului din diverse surse. O astfel de minimizare se realizează în procesul de gestionare a costului capitalului, care este înțeles ca prețul plătit de întreprindere pentru atragerea sa din diverse surse.

- - Asigurarea utilizării foarte eficiente a capitalului în procesul activității sale economice. Implementarea acestui principiu este asigurată prin maximizarea rentabilității capitalului propriu la un nivel acceptabil de risc financiar pentru organizație.

Structura surselor de finanțare se caracterizează prin ponderea capitalului propriu, împrumutat și atras în volumul total al acestuia. La formarea structurii de capital, de regulă, multe organizații rusești determina ponderea capitalului propriu si împrumutat. Evaluarea acestei structuri este foarte importantă. Riscul va fi minim pentru acele organizații care își construiesc activitățile în principal pe propriul capital, dar profitabilitatea activităților unor astfel de organizații este scăzută, deoarece eficiența utilizării capitalului împrumutat în majoritatea cazurilor se dovedește a fi mai mare. Cea mai bună opțiune formarea finanțelor organizației, se are în vedere următorul raport: cota capitalului social trebuie să fie mai mare sau egală cu 60%, iar cota capitalului împrumutat trebuie să fie mai mică sau egală cu 40%.

Achiziția și crearea activelor (proprietății) organizației se realizează pe cheltuiala capitalului propriu și împrumutat.

Scopul analizei datoriilor bilanțului este:

1. Estimarea capitalului total al organizației;

2. Analiza capitalului propriu și a componentelor acestuia;

3. Analiza capitalului împrumutat și a componentelor acestuia;

4. Determinarea stabilităţii financiare a organizaţiei.

La completarea tabelului 6 se utilizează informații privind pasivul bilanţului.

Tabelul 6. Analiza capitalului organizației la sfârșitul anului

Când se analizează tabelul 6, este necesar să se răspundă la întrebările:

1. În general, întreprinderea experimentează o creștere sau o scădere a capitalului?

2. Din cauza ce componente (surse proprii sau împrumutate) au avut loc modificări ale capitalului?

3. Ce surse (proprii sau împrumutate) s-au schimbat mai rapid?

4. Ce capital ocupă ponderea cea mai mare, care sunt schimbările structurale?

Proprietarii de afaceri preferă o creștere rezonabilă a ponderii fondurilor împrumutate. O creștere a ponderii fondurilor împrumutate cu o creștere a bilanțului indică dorința de a crește venitul prin strângere suplimentară de capital.

Pentru creditori, capitalul propriu al companiei este o garanție a îndeplinirii obligațiilor sale, prin urmare aceștia acordă prioritate organizațiilor stabile financiar ale căror fonduri proprii depășesc suma resurselor atrase. Dacă ponderea capitalului social este redusă, capacitatea întreprinderii de a acorda împrumuturi se deteriorează brusc. O creștere a ponderii fondurilor proprii contribuie la întărirea stabilității financiare a organizației și la reducerea gradului de riscuri financiare ale acesteia.

Creșterea depășitoare a capitalului propriu în comparație cu creșterea sumei totale a capitalului indică o creștere a stabilității financiare a organizației și invers.

O creștere a capitalului organizației în perioada analizată poate indica în unele cazuri dezvoltarea organizației, iar scăderea acesteia - o reducere a cifrei de afaceri economice a organizației, care poate provoca insolvența acesteia. Mai mult decât atât, o concluzie rezonabilă poate fi făcută numai după un studiu amănunțit al modificărilor articolelor de capital propriu și împrumutat.

Capitalul propriu al organizației stă la baza funcționării acesteia. Include diverse surse de resurse financiare în ceea ce privește scopul lor economic, principiile de formare și utilizare. Compoziția, structura și dinamica capitalului propriu al organizației este studiată pe baza informațiilor din Tabelul 7.

Tabelul 7 Analiza capitalului propriu al organizației la sfârșitul anului

| Index | 201… | 201… | 201… | Schimbare peste 2 ani | ||||||

| mln rub. | % din total | mln rub. | % din total | mln rub. | % din total | |||||

| mln rub. | % | puncte | ||||||||

| Capitalul autorizat | ||||||||||

| Reevaluarea activelor imobilizate | ||||||||||

| Capital suplimentar (fără reevaluare) | ||||||||||

| Capital de rezervă | ||||||||||

| Profituri nedistribuite | ||||||||||

| Alte venituri și rezerve | ||||||||||

| Total |

Când se analizează tabelul 7, este necesar să se răspundă la întrebările:

1. Firma are pierderi in bilant? Care este dimensiunea lor?

2. În general, întreprinderea are o creștere sau o reducere a capitalului propriu?

3. Din ce surse au existat modificări ale capitalului propriu?

4. Care surse s-au schimbat mai rapid?

5. Care sursă are cea mai mare pondere?

6. Ce indică aceasta?

Redactarea concluziilor analitice competente necesită cunoașterea specificului formării articolelor individuale de capital social. Folosiți explicațiile de mai jos.

Mărirea capitalului autorizat poate fi considerată ca o confirmare a activității de afaceri a organizației și consolidarea poziției acesteia pe piață. Pe de altă parte, o majorare de capital datorită rezultatelor reevaluării nu vorbește despre dezvoltarea efectivă a organizației.

Creșterea capitalului suplimentar indică primirea de credite de la buget pentru finanțarea investițiilor de capital. De asemenea, poate crește din cauza primirii primei de acțiuni, dacă a avut loc o creștere a capitalului autorizat al organizației.

Cea mai importantă și mobilă sursă de reaprovizionare a capitalului propriu este venituri reținute, care poate fi considerată ca principală sursă de autofinanțare a activităților utilizate pentru refacerea capitalului de lucru (stocuri de materii prime și materiale), modernizarea producției (achiziția de mijloace fixe). Analiza surselor de formare a proprietății este asociată cu evaluarea opțiunilor alternative de finanțare a activităților întreprinderii. Creșterea capitalului propriu din cauza rezultatului reportat poate determina o scădere a nivelului conturilor de plătit pe termen scurt, a valorii împrumuturilor și împrumuturilor pe termen lung și scurt.

Capital de rezervă- acesta este capitalul asigurator al organizatiei, destinat compensarii pierderilor din activitati economice, precum si platii veniturilor investitorilor in cazul unui profit insuficient in aceste scopuri. Joacă un rol semnificativ în menținerea stabilității financiare a organizației. Prin urmare, în cursul analizei, ar trebui clarificat dacă organizația creează capital de rezervă, dacă i s-au făcut deduceri din profit. La reducerea capitalului de rezervă indicați direcția și mărimea utilizării acestuia.

Rezultatul reportat și capitalul de rezervă formează așa-numitele capitalul acumulat. Creșterea acesteia indică faptul că compania câștigă mai mult profit decât cheltuiește, adică. creşterea valorii afacerii şi atractivitatea investițiilor. Reducerea capitalului acumulat este un indicator al „mâncării” rezultatelor activităților companiei.

Pe lângă capitalul propriu, o sursă importantă de formare a activelor economice este capitalul împrumutat. Compoziția surselor de finanțare împrumutate include datorii pe termen lung și pe termen scurt. Compoziția, structura și dinamica capitalului împrumutat al organizației este studiată pe baza informațiilor din tabelul 8.

Tabelul 8 Analiza capitalului împrumutat al organizației la sfârșitul anului

| Index | 201… | 201… | 201… | Schimbare peste 2 ani | ||||||

| mln rub. | % din total | mln rub. | % din total | mln rub. | % din total | |||||

| mln rub. | % | puncte | ||||||||

| Împrumuturi pe termen lung | ||||||||||

| Alte sarcini pe termen lung | ||||||||||

| Capitalul total împrumutat pe termen lung | ||||||||||

| Împrumuturi pe termen scurt | ||||||||||

| Creanţe |

Continuarea tabelului. opt

Analizând informațiile din tabelul 8, ar trebui să răspundeți la întrebările:

1. In general, intreprinderea are o crestere sau scadere a capitalului imprumutat?

2. Din ce surse au avut loc modificări ale capitalului împrumutat?

3. Ce surse de împrumut s-au schimbat mai rapid?

4. Care sursă are cea mai mare pondere?

5. Ce indică aceasta?

Scrierea concluziilor analitice competente necesită cunoașterea specificului formării articolelor individuale de capital împrumutat. Folosiți explicațiile oferite.

Prezența fondurilor împrumutate pe termen lung în structura capitalului împrumutat este moment pozitiv, pentru că împrumuturi pe termen lung iar creditele sunt folosite, de regulă, pentru reechipare tehnică, mecanizare a producţiei etc. Prezența lor contribuie la stabilitatea financiară a organizației.

O scădere a împrumuturilor plătite (împrumuturi și împrumuturi pe termen lung și scurt) indică un refuz parțial al organizației de a le utiliza, deoarece plățile dobânzilor la împrumuturi afectează negativ rezultatele financiare.