Diviziune separată

O divizie separată este întotdeauna o bătaie de cap suplimentară pentru un contabil. Problemele încep deja în stadiul creării sale. Ce este o diviziune separată? Când se consideră creată? În ce cazuri trebuie să vă înregistrați în scopuri fiscale la locația dvs. și în ce cazuri nu?

Ce este o diviziune separată

Conceptul de diviziune separată a unei organizații este prezentat în clauza 2 a articolului 11 din Codul fiscal al Federației Ruse. Astfel, o diviziune separată a unei organizații este considerată orice diviziune izolată teritorial de aceasta, în locul căreia sunt echipate locuri de muncă staționare. Un loc de muncă este considerat staționar dacă este creat pentru o perioadă mai mare de o lună.

Din această definiție putem concluziona că o componentă a unei organizații este recunoscută ca diviziune separată dacă sunt prezente următoarele caracteristici:

- amplasare teritorială în afara locației organizației. Adică adresa unității structurale trebuie să difere de adresa organizației indicată în actele constitutive;

- echipamente la locația unei unități separate la locul de muncă pentru o perioadă mai mare de o lună.

Conceptul de loc de muncă este absent în legislația fiscală. Prin urmare, ar trebui utilizată definiția dată în alte domenii ale legislației. Acest lucru este menționat în paragraful 1 al articolului 11 din Codul fiscal al Federației Ruse.

Conceptul de loc de muncă este cuprins în Legea federală din 17 iulie 1999 N 181-FZ „Cu privire la fundamentele protecției muncii în Federația Rusă".

Potrivit articolului 1 din lege la locul de muncă- un loc în care un angajat trebuie să fie sau trebuie să meargă în legătură cu munca sa și care se află direct sau indirect sub controlul angajatorului. O definiție similară este cuprinsă în articolul 209 din Codul muncii.

În practică, uneori se pune întrebarea dacă este posibil să vorbim despre o divizie separată dacă organizația are locuri de muncă echipate pentru angajații „străini”. De exemplu, organizația a construit o clădire și a dotat-o cu spațiu de birouri de închiriat.

Din definiția de mai sus rezultă că locul de muncă este direct legat de salariatul care a încheiat un contract de muncă cu angajatorul care a creat acest loc de muncă.

Articolele 15 și 16 din Codul Muncii al Federației Ruse prevăd că un angajat și un angajator sunt persoane care, pe baza unui contract de muncă încheiat între ei, au intrat într-un raport de muncă. Cu alte cuvinte, angajatorul poate fi doar organizația cu care angajatul a încheiat un contract de muncă.

De aici rezultă concluzia: locurile de muncă staționare, la care se face referire la paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse, sunt locuri de muncă create pentru o perioadă mai mare de o lună, echipate de organizație pentru angajații săi. Adică, la locația unității separate, angajații organizației trebuie să își îndeplinească sarcinile de muncă. Amenajarea locurilor de muncă pentru angajații unei alte organizații nu duce la formarea unei divizii separate.

Concluzia trasă este confirmată de definiția locației unei unități separate, dată în paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. Acesta este recunoscut ca fiind locul în care organizația își desfășoară activitățile prin divizia sa separată.

Este imposibil ca o organizație să desfășoare activități printr-o divizie separată dacă nu există angajați ai organizației în locația sa.

Exemplul 1. SRL „Condor” este înregistrată în Tver. Compania a achiziționat un birou în Moscova și l-a închiriat. În birou lucrează doar angajații chiriașului.

ÎN în acest caz, Condor nu are o divizie separată la Moscova.

Să luăm în considerare cazul în care o organizație închiriază locuri de muncă create de o altă organizație pentru angajații săi în afara locației sale. În această situație, există o bază pentru clasificarea acestor locuri de muncă ca parte integrantă a organizației chiriașilor. Astfel, organizația va trebui să recunoască apariția unei diviziuni separate.

Ce se întâmplă dacă persoane lucrează în afara locației organizației, cu care organizația a încheiat mai degrabă contracte civile decât de muncă (de exemplu, un contract sau un acord de servicii)? În acest caz, în sensul Codului Fiscal al Federației Ruse, este imposibil să vorbim despre crearea unei diviziuni separate. Nu există relații de muncă cu persoanele fizice, ceea ce înseamnă că nu pot fi numiți angajați.

Totuși, atenție: contractele civile ascund adesea relațiile de muncă obișnuite. Prin urmare, astfel de contracte fac obiectul unei atenții deosebite în timpul controalelor efectuate de inspectoratul de muncă. Daca se dovedeste ca un contract civil a fost incheiat doar in scopul „deghizarii” raporturilor de munca, amenda nu poate fi evitata.<*>. Autoritățile fiscale pot face, de asemenea, pretenții legate de înregistrarea fiscală, plata taxelor și transmiterea de rapoarte la locația unei astfel de divizii separate.

<*>Pentru mai multe informații despre aceasta, citiți articolul „Contract civil: aveți grijă” // ARN, 2003, Nr. 5. - Notă. ed.

Se pune adesea următoarea întrebare: ce să faci dacă a fost creat un singur loc de muncă?

Divizarea separată a unei persoane juridice: raportare și impozitare

O interpretare literală a definiției dată la articolul 11 din Codul fiscal al Federației Ruse poate duce la concluzia că, pentru a fi recunoscută ca diviziune separată, trebuie să existe cel puțin două locuri de muncă. La urma urmei, definiția spune că amplasarea unei unități separate necesită prezența locurilor de muncă staționare. Totuși, aceasta nu înseamnă că prevederea de mai sus a Codului impune prezența a două sau mai multe locuri de muncă. Condiția de creare a locurilor de muncă staționare stabilită de articolul 11 din Cod va fi îndeplinită chiar dacă este dotat un singur loc de muncă. Ca urmare, dacă într-o unitate structurală separată teritorial este creat un singur loc de muncă, o astfel de unitate este considerată creată din punct de vedere fiscal. De exemplu, la locația caselor de schimb valutar, de regulă, se creează un singur loc de muncă. În același timp, băncile recunosc aceste case de schimb valutar ca divizii separate.

Exemplul 2. Atlant LLC este înregistrată în Omsk. Compania a achiziționat spații de producție în regiunea Tomsk care nu erau adecvate pentru utilizare și necesitau reparații majore. Pentru a proteja instalația în timpul reparațiilor, un agent de securitate a fost angajat în baza unui contract de muncă.

În acest caz, în ciuda faptului că a fost creat un singur loc de muncă staționar, Atlant are o divizie separată în regiunea Tomsk.

Filiale, reprezentanțe și divizii separate: care este legătura?

Dacă citiți cu atenție definiția conceptului de „diviziune separată” dată în paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse, veți observa un detaliu interesant. Este definit prin conceptul de „unitate separată teritorial de organizație”. Acesta din urmă trebuie interpretat în sensul în care este folosit în alte ramuri de drept (clauza 1 a articolului 11 din Cod).

Conform articolului 55 din Codul civil al Federației Ruse, divizii separate entitate legală situat în afara locației sale (adică divizii separate teritorial) poate exista sub două forme - sucursale sau reprezentanțe.

Filialele și reprezentanțele funcționează pe baza prevederilor aprobate și trebuie să fie indicate în documentele constitutive ale organizației (clauza 3 din articolul 55 din Codul civil al Federației Ruse).

În același timp, deși identifică doar două tipuri de divizii separate ale unei persoane juridice, Codul civil al Federației Ruse nu limitează o entitate juridică în crearea de divizii separate de alte tipuri. Astfel, Codul civil al Federației Ruse nu impune unei persoane juridice care a creat divizii separate în alte forme decât o sucursală și reprezentanță, obligația de a indica informații despre acestea în documentele constitutive.

Codul Fiscal stabilește criteriu suplimentar— crearea de locuri de muncă staţionare. Dacă criteriul este îndeplinit, sucursala sau reprezentanța este recunoscută ca diviziune separată din punct de vedere al legislației fiscale.

Crearea de sucursale și reprezentanțe implică aproape întotdeauna instalarea de locuri de muncă staționare. Astfel, în majoritatea covârșitoare a cazurilor, sucursalele și reprezentanțele sunt divizii separate din punct de vedere fiscal. Dar contrariul nu este adevărat: diviziile separate nu sunt doar sucursale și reprezentanțe.

O divizie separată este considerată creată, indiferent de implementarea procedurii de înregistrare prevăzute la articolul 55 alineatul (3) din Codul civil al Federației Ruse pentru sucursale și reprezentanțe. Acest lucru este menționat în paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. În special, pentru a fi considerată creată, o diviziune separată nu trebuie să fie indicată în actele constitutive.

Astfel, pentru ca o diviziune separată să fie recunoscută ca atare din punct de vedere al legislației fiscale, aceasta trebuie să aibă caracteristicile stabilite de paragraful 2 al articolului 11 din Cod. Poate fi creat fie sub forma unei reprezentanțe sau a unei sucursale, fie sub o altă formă care nu contravine legislației Federației Ruse.

Exemplul 3. Să folosim condițiile din exemplul 1. Să presupunem că Condor SRL și-a deschis o reprezentanță în locația biroului achiziționat. Acesta angajează angajați ai societății.

În acest caz, Condor creează o divizie separată la Moscova.

A fost creată o divizie separată: ce să facem în continuare?

Crearea unei divizii separate necesită ca organizația să-și îndeplinească anumite responsabilități. În special, trebuie să se înregistreze la autoritatea fiscală la locația fiecărei diviziuni separate. Această cerință este consacrată în clauza 1 a articolului 83 din Codul fiscal al Federației Ruse. O cerere de înregistrare se depune în termen de o lună de la crearea unei divizii separate.

Când se consideră creată o unitate? Când este dotat cu locuri de muncă staţionare. O astfel de dată ar putea fi, de exemplu, ziua în care angajatul și-a început atribuțiile de serviciu la locația unității. Legalitatea acestei poziții a fost, în special, confirmată de Rezoluția Federală instanța de arbitraj Districtul Siberiei de Vest din data de 11 noiembrie 2002 în dosarul nr. F04/4146-855/A03-2002.

După cum știți, pe lângă înregistrarea la locația diviziilor separate, organizația trebuie să se înregistreze la inspectoratele fiscale la locația imobilului pe care îl deține și Vehicul, supus impozitării. Prin urmare, dacă o organizație este deja înregistrată la oficiu fiscal la locația unității separate, nu este nevoie să vă reînregistrați. Acest lucru este menționat în Scrisoarea Ministerului Taxelor și Impozitelor din Rusia din 08.08.2001 N ShS-6-14/613@.

Pe lângă înregistrarea la locația unei divizii separate, organizația este, de asemenea, obligată să raporteze crearea sa la locul înregistrării sale. Pentru aceasta, se alocă o lună de la data creării unității (clauza 2 a articolului 23 din Codul fiscal al Federației Ruse). Lichidarea unităților trebuie raportată în același mod. O organizație poate fi înregistrată la mai multe inspectorate fiscale. În acest caz, ea trebuie să informeze toate inspectoratele fiscale unde este înregistrată despre crearea unei divizii separate.

Exemplul 4. SA „Topol” este înregistrată la Moscova și este înregistrată numai la biroul fiscal al capitalei. În 2002, a achiziționat un magazin în Sankt Petersburg și l-a închiriat. De când au fost achiziționate bunuri imobiliare, compania sa înregistrat în scopuri fiscale în Sankt Petersburg. La 1 ianuarie 2003, CJSC a reziliat contractul de închiriere și a decis să desfășoare activități de tranzacționare în mod independent. În acest scop, în magazin au fost recrutați muncitori.

În acest caz, o divizie separată este considerată creată la 1 ianuarie 2003. Cu toate acestea, organizația nu este obligată să se reînregistreze în scopuri fiscale în Sankt Petersburg. Ea trebuie să informeze doar inspectoratele fiscale din Moscova și Sankt Petersburg despre crearea unei divizii separate.

Sancțiuni pentru încălcări

Dacă o organizație depune o cerere de înregistrare fiscală la locația unei divizii separate, încălcând perioada de o lună alocată pentru aceasta, se confruntă cu amendă. Dacă organizația întârzie depunerea cererii cu cel mult 90 de zile - 5.000 de ruble, cu mai mult de 90 de zile - 10.000 de ruble. Acest lucru este menționat în articolul 116 din Codul fiscal al Federației Ruse.

Dacă o organizație nu numai că întârzie depunerea unei cereri, ci și începe activități la locația unei divizii separate, răspunderea va apărea în conformitate cu articolul 117 din Cod. Amenda va fi calculată ca pondere din venitul primit ca urmare a unei astfel de activități (10 sau 20% în funcție de durata activității). Amenda minimă este de 20.000 RUB.

Sancțiunile amenință nu numai organizația, ci și ea oficiali care a comis încălcările de mai sus. Pentru depunerea cu întârziere a cererii, se va percepe o amendă de la 5 la 10 salarii minime (adică 500 - 1000 de ruble) și dacă în acel moment funcționa o unitate separată - de la 20 la 30 de salarii minime (2000 - 3000 de ruble). ). Acest lucru este menționat în articolul 15.3 din Codul Federației Ruse privind infracțiunile administrative.

În cele din urmă, nu uitați că la locația diviziilor separate trebuie să plătiți unele taxe și să trimiteți rapoarte<**>. O organizație care încalcă aceste responsabilități riscă să se confrunte cu probleme serioase.

În primul rând, ea poate fi trasă la răspundere în temeiul articolului 119 din Codul fiscal al Federației Ruse pentru nedepunerea Înapoierea taxei. În al doilea rând, în temeiul articolului 122 din Cod pentru neplată sau plata incompleta impozit În al treilea rând, la locația diviziei separate, va apărea o restanță, pe care se vor percepe penalități.

<**>Pentru mai multe informații despre aceasta, citiți materialul de referință „Divizii separate: cum să plătiți impozitele și să depuneți rapoarte” // ARN, 2003, nr. 9. - Notă. ed.

S.A. Kumekov

revista „Curierul fiscal rusesc”

Ce este o diviziune separată a unei organizații?

Articolul 11 din Codul Fiscal al Federației Ruse denumește trei semne ale unei diviziuni separate

În Codul civil există o diviziune separată - aceasta este o diviziune situată în afara locației persoanei juridice, îndeplinind toate sau o parte din funcțiile acesteia.

Motive pentru crearea unei diviziuni separate

- Expansiunea afacerii

- Optimizarea managementului diviziilor structurale din alte regiuni

- Dorința organizației de a aduce producția mai aproape de sursele de materii prime; cerințele legislației de mediu privind amplasarea instalațiilor de producție periculoase și dăunătoare departe de zonele populate

Semne ale unei unități separate

- Izolarea teritorială - situată în afara locației persoanei juridice

- Loc de muncă staționar - implică prezența lucrătorilor

- Separate - au propria lor structură de organe de conducere, determinată de organizația-mamă (Articolul 209 din Codul Muncii al Federației Ruse)

Echiparea unui loc de muncă staționar înseamnă crearea a tot ceea ce este necesar pentru execuție responsabilități de muncă condițiile, precum și îndeplinirea de către angajat a unor astfel de atribuții (scrisoarea Ministerului Finanțelor din 28 iulie 2011 N 03-02-07/1-265, rezoluții ale Serviciului Federal Antimonopol al Districtului Caucaz de Nord din 20 iunie 2007 N F08-3590/2007-1449A, Serviciul Federal Antimonopol al Districtului Nord-Vest din 2 noiembrie 2007 în dosarul A26-11293/2005).

Diviziunile separate sunt împărțite în

- Ramuri

- Birouri de reprezentare

- PO privind legislația fiscală

Societatea poate crea sucursale și deschide reprezentanțe prin decizie intalnire generala membri ai societatii. Filialele și reprezentanțele sunt divizii separate ale unei organizații situate în afara locației entității juridice în sine. Principalele diferențe dintre o reprezentanță și o sucursală a unei companii sunt funcțiile îndeplinite.

Întrucât Codul Fiscal al Federației Ruse și alte ramuri ale legislației nu conțin conceptul de „unitate structurală a unei organizații”, ar trebui să ne ghidăm de paragraful 16 al rezoluției Plenului Forțelor Armate ale Federației Ruse din martie. 17, 2004 N 2, potrivit cărora unitățile structurale ale unei organizații trebuie înțelese ca sucursale, reprezentanțe și departamente, ateliere, secții, sectoare etc.

Funcțiile Reprezentanței și Sucursalei unei persoane juridice

Reprezentanța reprezintă exclusiv interesele Societății și le protejează, în timp ce sucursala, dimpotrivă, îndeplinește toate sau parțial funcțiile Societății-mamă, inclusiv funcțiile reprezentanței.

Sucursala și reprezentanța companiei nu sunt persoane juridice și acționează în baza reglementărilor aprobate de companie. O sucursală și reprezentanță sunt dotate cu proprietate de către firma care le-a creat. Șefii reprezentanțelor și sucursalelor sunt numiți de o persoană juridică și acționează în baza unei procuri.

Crearea unui PO înseamnă încheierea unui contract de muncă cu un angajat care lucrează în afara biroului?

Potrivit art. 57 Codul Muncii al Federației Ruse conditii obligatorii care trebuie incluse în contractul de muncă sunt, printre altele, locul de muncă, funcția postului și condițiile care determină natura muncii. Atunci când desfășurați activități cu caracter de călătorie, nu există motive pentru înregistrarea organizației la autoritatea fiscală la locul în care se desfășoară astfel de activități (scrisori ale Ministerului Finanțelor al Rusiei din 03/01/2012 N 03-02- 07/1-50, din data de 28.07.2011 N 03-02 -07/1-265). De exemplu, când angajații vizitează diverse organizatii, atunci când instalează echipamente sau programe, acești angajați nu desfășoară activități în biroul organizației (proprii sau închiriate).

Același lucru este valabil și pentru angajații care lucrează direct acasă.

Lucrătorii la domiciliu sunt considerați persoane care au încheiat un contract de muncă pentru a presta munca la domiciliu folosind materiale și instrumente și mecanisme furnizate de angajator sau achiziționate de muncitorul la domiciliu pe cheltuiala sa (articolul 310 din Codul Muncii al Federației Ruse). .

Atunci când o organizație desfășoară activități folosind forța de muncă a unui lucrător la domiciliu fără locuri de muncă staționare, nu există motive pentru înregistrarea organizației la organul fiscal la locul de reședință al angajatului.

Dacă să execute functia muncii iar internetul este folosit pentru a desfășura interacțiune între angajator și angajat pe probleme legate de implementarea acestuia, apoi se poate încheia un acord privind munca la distanță între părți.

Potrivit art.

312.1 din Codul Muncii al Federației Ruse, munca la distanță este efectuarea anumitor contract de muncă funcția de muncă, în special, în afara unui loc de muncă staționar. Astfel, munca la distanță nu necesită instalarea unui loc de muncă staționar. În consecință, indiferent de cât timp este angajat un lucrător la distanță, nu se formează o unitate separată.

O organizație care încheie un acord de a efectua munca folosind lucrători angajați de o terță organizație nu creează o divizie separată. O diviziune separată ia naștere din organizația care furnizează personalul.

- Locul de muncă trebuie creat pentru o perioadă mai mare de o lună

Timpul efectiv petrecut de un anumit angajat la un loc de muncă care este creat sau utilizat de o organizație în afara locației sale nu are o importanță fundamentală pentru recunoașterea unei unități separate.

Semnele de mai sus împreună înseamnă că organizația funcționează prin propria sa diviziune separată. În scopul controlului fiscal, organizația rusă de la locul unei astfel de activități (locația unei diviziuni separate) trebuie să fie înregistrată la autoritatea fiscală (art.

Data creării unei divizii separate

Crearea unui loc de muncă permanent poate fi confirmată

- Contract de inchiriere spatii

- Un contract de muncă cu un angajat, în care locul de muncă este determinat la locația unei unități separate

- Documente primare care dovedesc desfășurarea activităților la locația diviziei separate (facturi, certificate de acceptare)

Cel mai vechi dintre documentele care înregistrează prezența tuturor semnelor unei diviziuni separate va determina data creării acesteia.

Dacă pentru a desfășura o activitate este necesară o autorizație specială din partea organismelor autorizate, în special o licență, atunci data eliberării acesteia poate fi recunoscută ca data creării unei diviziuni separate, deoarece de la această dată activitatea poate fi desfășurată. afară.

sistem fiscal simplificat la înregistrarea unei diviziuni separate

Dacă o organizație a creat o divizie separată care nu este o sucursală sau reprezentanță și nu a indicat-o ca atare în documentele sale constitutive, atunci are dreptul de a aplica sistemul simplificat de impozitare.

Casa de marcat utilizată de OP este înregistrată la Serviciul Fiscal Federal la locația acestei unități.

Dacă OP nu este alocat unui bilanţ separat, organizaţia trebuie să plătească prime de asigurareși să prezinte rapoarte cu privire la acestea organelor teritoriale ale Fondului de pensii și ale Fondului de asigurări sociale din Federația Rusă la locația lor.

O organizație care include PO trebuie să se înregistreze la autoritatea fiscală la locația fiecărui PO.

Tipuri de servicii de la AAA-Investments LLC

- Înregistrarea companiilor (LLC/IP; PJSC/JSC)

- Înregistrarea organizațiilor non-profit

- Înregistrarea modificărilor

- Cumpărarea și vânzarea de acțiuni

- Modificări la Codul Penal

- Schimbări în tipurile de activități ale companiei (OKVED)

- Aducerea chartei în conformitate cu Legea federală nr. 312-FZ

- Schimbarea numelui, a adresei legale

- Lichidarea și reorganizarea SRL/PJSC/JSC (CJSC)

- Încetarea activității ca antreprenor individual

- Alte servicii

- Intrarea în registrul întreprinderilor mici din Moscova

Ne bucurăm să vă vedem printre clienții noștri!

Schimbarea adresei unei divizii separate... Sau cea promisă așteaptă de trei ani

De câțiva ani, Ministerul Finanțelor a promis că va introduce modificări în legislația fiscală care reglementează procedura de înregistrare a diviziilor separate de organizații la autoritățile fiscale în legătură cu schimbarea locației acestora. Acest lucru este confirmat de o serie de explicații scrise cu privire la această problemă. În prezent, Codul Fiscal a fost ajustat, inclusiv pe probleme de administrare fiscală. Dar departamentul financiar și-a îndeplinit promisiunea?

Decalaj în legislația fiscală

Să ne amintim esența problemelor. Legislația fiscală a Federației Ruse nu definește ce se înțelege prin schimbarea locației unei divizii separate a unei organizații și, prin urmare, procedura de înregistrare a diviziilor separate ale unei organizații la autoritățile fiscale atunci când își schimbă locația. nu este stabilit.

În această privință (în absența oricărei legislații fiscale care să reglementeze acțiunile contribuabililor la schimbarea adresei unei diviziuni separate), Ministerul Finanțelor în explicațiile sale sfătuiește în mod regulat contribuabilii să aibă răbdare și să aștepte modificările corespunzătoare în Codul Fiscal, și până când acest lucru se întâmplă, insistă asupra efectuării procedurii de închidere și deschidere a unei divizii separate. Acest lucru este menționat în scrisoarea sa recentă din 18 iunie 2010 N 03-02-07/1-282<1>.

O divizie separată se mută într-un nou birou

În practică, o situație destul de comună este atunci când, după încetarea unei relații contractuale cu un proprietar, o unitate separată trebuie să se mute într-un alt sediu, ceea ce, în mod firesc, implică schimbarea adresei. Drept urmare, contribuabilul are obligația de a înregistra o diviziune separată în scopuri fiscale la o nouă adresă. Acestea sunt regulile stabilite la art. Artă. 23, 83 Codul fiscal al Federației Ruse.

Notă! Codul fiscal nu conține instrucțiuni în ce zi să se ia în considerare ziua creării unei diviziuni separate. Nu există clarificări din partea autorităților de reglementare cu privire la această problemă. De asemenea, potrivit paragrafului 2 al art. 11 din Codul fiscal al Federației Ruse, o diviziune separată este considerată creată chiar dacă faptul creării acesteia nu este reflectat în niciun document organizatoric și administrativ.

Pentru încălcarea termenelor de depunere a unei cereri de înregistrare fiscală a unei organizații în conformitate cu art. 116 din Codul Fiscal al Federației Ruse se confruntă cu penalități în valoare de 5.000 până la 10.000 de ruble.

Arătând prin Scrisoarea N 03-02-07/1-282 lipsa în legislația fiscală a normelor care reglementează procedura de schimbare a adresei unei secții separate, oficialii Ministerului Finanțelor recomandă contribuabililor aflați în această situație să o radieze la organul fiscal. la vechea locație și înregistrați-l la autoritatea fiscală la o nouă adresă (a se vedea și Scrisori ale Ministerului Finanțelor din Rusia din 28 decembrie 2009 N 03-02-07/1-575, din 8 mai 2009 N 03-02 -07/1-236, din 14 iulie 2008 N 03-02 -07/1-278).

Notă. Ministerul Finanțelor consideră că la schimbarea adresei unei divizii separate, organizația trebuie să efectueze procedura de închidere și deschidere a unei divizii separate.

Departamentul fiscal adera la un punct de vedere similar în Scrisorile din 21.08.2009 N 3-6-03/345, din 02.05.2007 N 09-2-04/1867@, iar în practică autoritățile fiscale insistă adesea privind respectarea acestor reguli chiar și în cazul în care organizația este obligată să schimbe locația unei diviziuni separate pe teritoriul aflat sub jurisdicția unei autorități fiscale.

Această abordare a schimbării adresei de către o unitate separată a fost susținută și de judecători în Rezoluția Serviciului Federal Antimonopol al Districtului Militar de Est din 16 septembrie 2008 în dosarul nr. A82-14769/2007-20. După cum au subliniat arbitrii, prevederile Codului fiscal al Federației Ruse nu prevăd o procedură pentru schimbarea locației unei diviziuni separate a unei entități juridice prin efectuarea unei astfel de înscrieri, ci conțin doar o procedură de anulare a înregistrării unei organizații la locația unei diviziuni separate și înregistrarea acesteia indiferent de sediul organului fiscal.

În cazul în care o organizație nu respectă recomandările controlorilor și nu se inchide diviziune separată la vechea adresă, organele fiscale returnează adesea fără executare un mesaj către organizație despre înregistrarea diviziunii sale separate pentru înregistrarea fiscală la noua adresă, trimis în vederea îndeplinirii obligației prevăzute la paragrafe. 3 p. 2 art. 23 din Codul Fiscal al Federației Ruse (formularul N S-09-3 „Notificare privind crearea (închiderea) unei diviziuni separate a unei organizații pe teritoriul Federației Ruse”, aprobat prin Ordinul Serviciului Fiscal Federal al Rusia din 21 aprilie 2009 N MM-7-6/252@, sau notita scrisa, compilat sub orice formă).

Cerințele controlorilor făcute de contribuabili la schimbarea adresei unei diviziuni separate nu pot fi numite justificate, iar acest lucru este confirmat de hotărâri judecătorești, în special Rezoluția Serviciului Federal Antimonopol al Filialei Orientului Îndepărtat din 24 noiembrie 2008 N F03-5147/2008. În acesta, judecătorii au indicat că trimiterea organului fiscal la art. 11 din Codul Fiscal al Federației Ruse ca o justificare pentru faptul că adresa locației unei diviziuni separate nu poate fi schimbat, este ilegală, interpretează această normă de drept în sens larg, întrucât în acest caz doar adresa unității s-a schimbat din cauza expirării perioadei de închiriere a spațiilor ocupate anterior, iar conducerea, masa de personal angajații diviziei, funcțiile acestuia din urmă au rămas aceleași. Mai mult, normele de legislație fiscală și civilă nu prevăd lichidarea unei organizații în cazul schimbării locației acesteia. Întrucât legislația fiscală nu conține reguli care să prevadă schimbarea locației unei divizii separate, concluzia inspectorului că acest termen se referă numai la o persoană juridică nu se bazează, de asemenea, pe lege. Potrivit judecătorilor, în acest caz a fost suficient pentru organul fiscal notificări companie despre schimbarea locației unei divizii separate pentru a o elimina din contabilitate fiscalăși înregistrarea la o nouă adresă (vezi și Rezoluția Serviciului Federal Antimonopol din 27 februarie 2010 în dosarul nr. A55-10094/2009).

Având în vedere interpretarea sistematică a normelor stabilite la art. Artă. 11, 83, 84 din Codul fiscal al Federației Ruse, judecătorii în Rezoluția Curții de Apel a IX-a de arbitraj din 30 aprilie 2010 N 09-AP-6722/2010-AK indică, de asemenea, inconsecvența autorităților fiscale" argumente cu privire la problema schimbării adresei unei diviziuni separate.

Adresa se schimbă - problemele rămân

Schimbarea adresei unei divizii separate le cauzează contribuabililor o mulțime de probleme. Pe de o parte, procedura de închidere a unei divizii separate (pe care insistă controlorii) este asociată, de regulă, cu reconcilierea decontărilor reciproce (inclusiv cu autoritatea fiscală) sau cu un control fiscal la fața locului în legătură cu această diviziune, care este prevăzută la paragraful 5 al art. 84 Codul Fiscal al Federației Ruse. Închiderea implică, de asemenea, costuri semnificative pentru finalizarea unei cantități destul de mari de documente. Unele dintre ele trebuie depuse la organul fiscal, altele sunt necesare pentru aducerea în conformitate documente interne(de exemplu, ordine de închidere (deschidere) a unei divizii separate, ordin de numire a unui manager, ordine de personal etc.).

Pe de altă parte, autoritățile fiscale fac reclamații împotriva organizațiilor care își desfășoară activitatea la o altă adresă decât cea specificată în cartă. Mai mult, nefiind găsit pe contribuabil de către el adresa legala, autoritățile fiscale merg adesea în instanță cu o cerere pentru aceasta lichidare, invocând faptul că indicarea unei adrese fictive în timpul înregistrării este încălcare gravă legea (clauza 2 din articolul 25 din Legea federală din 08.08.2001 N 129-FZ „Cu privire la înregistrarea de stat a persoanelor juridice și antreprenori individuali„). Totuși, această poziție a autorităților fiscale, de regulă, nu își găsește sprijin în rândul judecătorilor, întrucât în norma menționată despre care vorbim despre încălcări care sunt ireparabile. O discrepanță între adrese cu greu poate fi considerată astfel, așa cum demonstrează practica de arbitraj existentă (a se vedea, de exemplu, Rezoluțiile Districtului FAS Nord-Vest din 27.02.2010 în cazul nr. A56-25535/2009, FAS Orientul Îndepărtat). Sector din 13.11.2008 Nr. F03-5002/2008, FAS PO din 14.08.2008 în cazul N A06-187/2008-21, FAS ZSO din 04.01.2008 N F04-1548/2008-03( -24), Hotărârea Curții Supreme de Arbitraj a Federației Ruse din 30.05.2007 N 5933/07).

În cazul în care contribuabilul nu este pregătit să intre în litigiu cu inspectoratul fiscal, pentru a evita problemele asociate cu adresa, sau mai exact, cu discrepanța dintre adresele legale și cele reale, recurge uneori la cea mai inofensivă metodă în acest caz. - înregistrarea unei diviziuni separate la locul locației sale actuale, de exemplu, la adresa unui birou închiriat.

Notă. Practica de arbitraj arată că o nepotrivire a adreselor nu este o încălcare de natură ireparabilă.

Rezultă că, evitându-se într-un caz pretenții ale autorităților fiscale cu privire la adresa, contribuabilul se confruntă cu problema schimbării adresei unei diviziuni separate în altul, atunci când trebuie să se mute la un nou sediu.

Dacă organizația nu înregistrează o divizie separată la o nouă adresă, riscă din nou să se confrunte cu reclamații din partea autorităților fiscale cauzate de o discrepanță între adrese - legale și reale. Se dovedește a fi un cerc vicios (și, din păcate, aceasta este departe de singura problemă asociată cu activitățile unităților separate).

Cu toate acestea, în ultimele șase luni, au avut loc schimbări semnificative în ceea ce privește diviziile separate, în special, în ordinea înregistrării la autoritățile fiscale a organizațiilor la locația diviziilor lor separate.

Schimbări care au avut loc deja

Primul pas a fost intrarea în vigoare la 10 martie 2010 a Procedurii pentru înregistrarea și radierea organizațiilor ruse la autoritățile fiscale la locația diviziilor lor separate.<2>(denumită în continuare Procedura). Procedura menționată prevede posibilitatea înregistrării la organele fiscale ale unei organizații la sediul sucursalei acesteia (reprezentanța) pe baza unei cereri de înregistrare, care este depusă de organizație la organul fiscal de înregistrare concomitent cu o cerere. pentru modificări ale actelor constitutive ale unei persoane juridice în raport cu sucursala corespunzătoare (reprezentanțe). Să remarcăm că anterior nu exista un singur document care să reglementeze procedura de înregistrare (și de anulare a evidenței) diviziilor separate; existau doar împrăștiate. reguli, care au aprobat formularele de documente utilizate pentru înregistrarea unor astfel de unități în anumite cazuri, și explicațiile oficialităților pe această temă.

<2>Aprobat prin Ordinul Ministerului de Finanțe al Rusiei din 5 noiembrie 2009 N 114n.

Apoi, prin Scrisoarea din 16 martie 2010 N MN-22-6/179@, Serviciul Fiscal Federal a explicat algoritmul și caracteristicile implementării de către autoritățile fiscale a anumitor prevederi din Procedura menționată, ținând cont de cele în vigoare în prezent. software. În plus, Ordinul Serviciului Fiscal Federal al Rusiei din 24 martie 2010 N MM-7-6/138@ a aprobat formularul de notificare a unei organizații cu privire la alegerea unei autorități fiscale pentru înregistrarea mai multor divizii sale separate situate în același formatiune municipalaîn teritorii aflate sub jurisdicția diferitelor autorități fiscale.

În continuare, s-a produs o schimbare a poziţiei departamentului fiscal principal cu privire la discrepanţa dintre adresele legale şi cele reale. Astfel, fiind în cele din urmă de acord cu opinia judecătorilor, Serviciul Federal de Impozite prin Scrisoarea din 05.05.2010 N MN-20-6/622 a admis că lichidarea unei organizații pur și simplu pentru că nu se află la domiciliul său este o măsură prea dură. Prin urmare, autoritatea fiscală inferioară a recomandat ca Serviciul Fiscal Federal să se limiteze la impunerea unei amenzi șefului organizației în valoare de 5.000 de ruble. (P.

Care sunt diferențele dintre o ramură și o diviziune separată?

3 linguri. 14.25 Codul contravențiilor administrative al Federației Ruse).

Și, în sfârșit, a fost emisă scrisoarea Ministerului Finanțelor al Rusiei din 18 iunie 2010 N 03-02-07/1-282, în care, spre deosebire de clarificările anterioare cu privire la problema schimbării adresei unei divizii separate, se indică privind proiectul de lege (atunci) care prevede modificări la prima parte a Codului Fiscal al Federației Ruse, inclusiv cele care vizează îmbunătățirea procedurii de înregistrare a organizațiilor la autoritățile fiscale.

Schimbări pe care le așteptați

Modificări la art.

Artă. 23, 83, 84 din Codul fiscal al Federației Ruse, introdus prin Legea federală din 27 iulie 2010 N 229-FZ<3>, ar trebui privit în primul rând drept Ministerul de Finanțe care își îndeplinește promisiunile.

Iar pentru a afla în ce ordine și în ce interval de timp este necesară sesizarea organului fiscal cu privire la schimbarea adresei unei divizii separate, să ne întoarcem la prevederile Legii menționate.

<3>Pentru textul Legii și comentariul acesteia, vezi revista „Acte și comentarii pentru contabili”, N N 16, 17, 2010.

Conform noua editie pp. 3 p. 2 art. 23 din Codul fiscal al Federației Ruse, contribuabilul este obligat (așa cum a fost cazul anterior) să raporteze asupra tuturor diviziilor separate ale organizației create pe teritoriul Federației Ruse (cu excepția sucursalelor și reprezentanțelor). Acest lucru trebuie făcut, ca și până acum, în termen de o lună. De asemenea, contribuabilul este în sarcina efectuarea de modificări la informațiile raportate anterior autorității fiscale despre astfel de unitati. Legiuitorii au stabilit o perioadă de trei zile pentru implementarea acestuia.

De asemenea, se stabilește o perioadă de trei zile pentru raportarea încetării activităților prin divizii separate, inclusiv sucursale și reprezentanțe. Organizația trebuie să respecte acest termen chiar și în cazul închiderii diviziilor separate (sucursale și reprezentanțe) (clauza 3.1, clauza 2, articolul 23 din Codul Fiscal al Federației Ruse). Astfel, contribuabilului i se va acorda o perioadă mai scurtă pentru transmiterea informațiilor despre închidere decât o lună conform versiunii valabile anterior.

În plus, va fi extinsă și lista modalităților prin care contribuabilii pot transmite astfel de informații (clauza 7, articolul 23 din Codul fiscal al Federației Ruse). Acum, norma menționată prevede posibilitatea de a transmite mesaje nu numai personal sau prin intermediul unui reprezentant, ci și în în format electronic prin canale de telecomunicații, ceea ce, în opinia noastră, va simplifica semnificativ această procedură pentru contribuabil.

În acest sens, ținând cont de modificările efectuate urmatorul pas modalitatea de eficientizare a procedurii de transmitere a informațiilor despre unități separate ar trebui să fie aprobarea de noi formulare (formate) de mesaje, precum și procedura de transmitere a acestora, care, în virtutea clauzei 7 a art. 23 din Codul Fiscal al Federației Ruse sunt aprobate de principalul departament fiscal al țării.

Deci, dintr-o lectură literală a paragrafelor. 3 p. 2 art. 23 din Codul fiscal al Federației Ruse (modificat) rezultă că lista modificări aduse informațiilor despre o diviziune separată, nespecificată. În același timp, o schimbare a locației sale (sau o schimbare a adresei), în opinia autorului, îndeplinește pe deplin criteriile schimbări, mai ales că clauza 4 a art. 84 din Codul fiscal al Federației Ruse (modificat) precizează în mod direct: în caz schimbarea locației diviziune separată a organizaţiei radierea acestuia se efectuează de către organul fiscal, în care a fost înregistrată organizația. Și autoritățile fiscale sunt obligate să facă acest lucru în termen de cinci zile de la data primirii mesajului transmis (trimis) de către organizația rusă în conformitate cu clauza 2 a art. 23 din Codul Fiscal al Federației Ruse (care corespunde paragrafului 7 al articolului menționat). Înregistrare organizaţii din autoritatea fiscală la noua locație a diviziei separate efectuate pe baza documentelor primite de la organul fiscal la locația anterioară a unei diviziuni separate a organizației.

* * *

Astfel, ținând cont de modificările aduse Codului fiscal, putem concluziona că este reglementată procedura de transmitere a informațiilor despre schimbarea adresei unei secții separate către organul fiscal. Adevărat, va intra în vigoare din momentul în care modificările de mai sus vor intra în vigoare, adică din 09/02/2010<4>. Se poate susține că a dispărut nevoia de a închide și deschide o divizie separată în legătură cu o schimbare a locației acesteia, asupra căreia controlorii au insistat anterior.

<4>În conformitate cu art. 10 din Legea federală N 229-FZ, acest document intră în vigoare după o lună de la data publicării oficiale (cu excepția anumitor prevederi care intră în vigoare în alte momente). Documentul a fost publicat în ziarul Rossiyskaya”, N 169, 02.08.2010.

O.P. Grishina

Expert jurnal

„Probleme de contabilitate curente

si impozitare"

Oricât de ciudat ar suna, este posibil să se creeze o unitate separată neintenționat. Și cel mai rău lucru este că o astfel de creare „neintenționată” a unei unități separate poate duce la consecințe negative. În acest articol ne vom uita la astfel de cazuri, care îi vor ajuta pe cititorii noștri să evite consecințele negative.

O diviziune separată a unei organizații este orice diviziune izolată teritorial de aceasta, în locul căreia sunt echipate locuri de muncă staționare, iar locul de muncă este considerat creat dacă este creat pentru o perioadă mai mare de o lună.

În plus, divizia va fi recunoscută ca fiind separată, indiferent dacă crearea ei se reflectă sau nu în documentele constitutive sau în alte documente organizatorice și administrative ale organizației, precum și asupra competențelor conferite diviziei specificate (clauza 2 din articolul 11 din Codul Fiscal al Federației Ruse).

Când se consideră creată o diviziune separată

O diviziune separată este caracterizată de două caracteristici:

1. locuri de muncă echipate create pentru o perioadă mai mare de o lună;

2. izolare teritorială de unitatea principală.

Să ne uităm la aceste semne mai detaliat.

Primul semn. Codul Fiscal nu conține conceptul de loc de muncă, așa că merită să apelăm la Codul Muncii.

Un loc de muncă este un loc în care trebuie să se afle un angajat sau unde trebuie să ajungă în legătură cu munca sa și care se află direct sau indirect sub controlul angajatorului (Articolul 209 din Codul Muncii al Federației Ruse).

De exemplu, în În ultima vreme Așa-numitele „birouri virtuale” devin din ce în ce mai populare, atunci când angajații unei organizații lucrează de la distanță, adică acasă, pe computerele de acasă etc. În consecință, apartamentul angajatului și computerul său de acasă nu se află sub controlul angajatorului, fie direct, nici indirect, și, prin urmare, nu are loc crearea unei diviziuni separate.

În plus, locul de muncă trebuie să fie creat chiar de organizația angajatoare (spațiile sunt închiriate sau cumpărate). De exemplu, dacă o companie de curățenie trimite un agent de curățenie la biroul clientului pentru curățenie zilnică pentru o perioadă de două luni, atunci nu va exista nicio unitate separată. La urma urmei, dacă sediul sau o parte a acestuia nu aparține organizației angajatoare, atunci curățătorul va fi considerat un angajat detașat (166 Codul Muncii al Federației Ruse).

Potrivit Ministerului de Finanțe, fiecare caz de potențială creare a unei unități separate trebuie luat în considerare separat. Astfel, specialiștii din departamentul financiar au explicat că pentru a rezolva problema prezenței sau absenței semnelor unei diviziuni separate a organizației trebuie să țină cont conditii esentiale contracte (închiriere, contract, prestare de servicii sau altele) încheiate între organizație și contrapartea acesteia, natura relației dintre organizație și angajații săi, precum și alte circumstanțe reale ale activităților organizației în afara locației sale (scrisoare a Ministerului); al Finanțelor Rusiei din 18 februarie 2010 N 03- 02-07/1-67).

Printre altele, locurile de muncă trebuie echipate, adică fiecare loc de muncă trebuie adaptat pentru a îndeplini funcția pentru care a fost creat.

Astfel, putem concluziona că locul de muncă trebuie să fie echipat, creat de angajator și să fie sub controlul său direct sau indirect.

Semnează doi. Codul Fiscal nu definește izolarea teritorială. Totuși, în opinia noastră, o divizie va fi considerată separată teritorial dacă adresa de locație a acesteia diferă de adresa organizației-mamă indicată în actele constitutive.

Pentru referință: locația unei divizii separate a unei organizații este locul în care această organizație își desfășoară activitățile prin divizia sa separată (clauza 2 a articolului 11 din Codul fiscal al Federației Ruse).

Pe baza celor de mai sus, putem concluziona că o divizie separată va fi considerată deschisă din ziua în care locurile de muncă sunt instalate la o adresă diferită de adresa locației organizației.

Divizie separată, sucursală, reprezentanță

Legislația civilă distinge două tipuri de divizii separate: sucursală și reprezentanță.

O reprezentanță este o diviziune separată a unei entități juridice situată în afara locației sale, care reprezintă interesele persoanei juridice și le protejează (clauza 1 a articolului 55 din Codul civil al Federației Ruse).

Conceptul de „sucursală” este oarecum mai larg decât conceptul de „oficiu de reprezentanță”. O sucursală este o diviziune separată a unei entități juridice situată în afara locației sale și care își îndeplinește toate sau o parte din funcțiile, inclusiv funcțiile unei reprezentanțe (clauza 2 a articolului 55 din Codul civil al Federației Ruse).

Conceptul de „diviziune separată” este și mai larg și include conceptele de „sucursală” și „oficiu de reprezentanță”. Fiecare sucursală sau reprezentanță este o divizie separată, dar nu fiecare divizie separată este o sucursală sau reprezentanță.

În plus, sucursala și reprezentanța funcționează pe baza reglementărilor relevante aprobate de organizația-mamă și au manageri. Informațiile despre reprezentanțe și sucursale trebuie să fie indicate în documentele constitutive ale entității juridice care le-a creat (clauza 3, articolul 55 din Codul civil al Federației Ruse).

O divizie separată nu trebuie să aibă neapărat un lider. De asemenea, nu există nicio obligație ca organizația-mamă să aprobe un regulament special privind o diviziune separată. Iar informațiile despre aceasta nu trebuie să fie indicate în actele constitutive.

Vă rugăm să rețineți că o reprezentanță și o sucursală nu sunt persoane juridice și, în consecință, nu acționează ca subiecte ale relațiilor juridice civile sau fiscale (clauza 3 a articolului 55 din Codul civil al Federației Ruse). De asemenea, o divizie separată nu este o persoană juridică și nu acționează ca subiect al raporturilor juridice civile și fiscale. Filialele, reprezentanțele și alte divizii separate ale organizațiilor ruse îndeplinesc numai obligațiile acestor organizații de a plăti impozite (articolul 19 din Codul fiscal al Federației Ruse).

Înregistrare sau notificare?

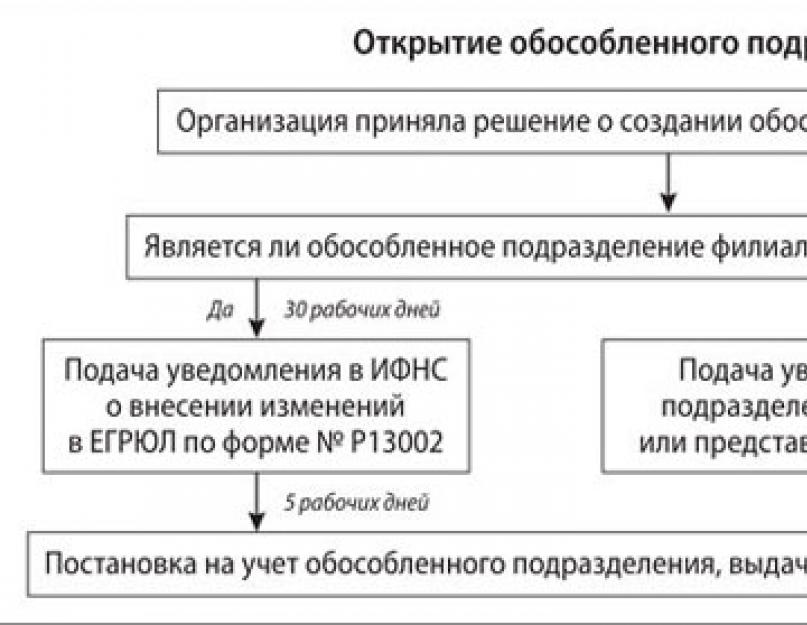

A fost creată o divizie separată, ce urmează? Și apoi, dacă o organizație funcționează prin această diviziune, atunci este obligată să depună o cerere de înregistrare la organul fiscal de la locația acestei diviziuni separate în termen de o lună de la data creării diviziei separate (clauza 4 din articolul 83). din Codul Fiscal al Federației Ruse).

Ce se întâmplă dacă se creează o divizie separată, dar activitățile nu se desfășoară prin intermediul ei? Dacă interpretăm această normă literal, atunci atâta timp cât activitatea nu se desfășoară printr-o divizie separată, nu este nevoie să depuneți o cerere de înregistrare. Cu toate acestea, dacă, de exemplu, la două luni după crearea unei divizii separate, organizația începe să desfășoare activități prin intermediul acesteia, atunci va trebui să se înregistreze. Va fi imposibil de realizat acest lucru fără încălcarea termenului stabilit în cazul în cauză. Prin urmare, decizia corectă ar fi depunerea unei cereri de înregistrare în termen de o lună de la data creării unei divizii separate, chiar dacă activitățile nu sunt încă desfășurate prin intermediul acesteia.

Pe lângă depunerea unei cereri de înregistrare, organizația este obligată în toate cazurile, în termen de o lună de la data creării unei diviziuni separate, să raporteze acest lucru organului fiscal de la sediul organizației. Închiderea unei diviziuni separate trebuie, de asemenea, raportată autorității fiscale în termen de o lună (subclauza 3, clauza 2, articolul 23 din Codul Fiscal al Federației Ruse). Mesajul este transmis autorității fiscale în formularul N S-09-3, aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 21 aprilie 2009 N MM-7-6/252@ (clauza 7 a articolului 23 din Taxe). Codul Federației Ruse).

Dacă o organizație a creat o divizie separată pe teritoriul municipalității în care se află organizația în sine, atunci nu este necesară reînregistrarea (clauza 1 a articolului 83 din Codul fiscal al Federației Ruse). În acest caz, va fi necesar să trimiteți un mesaj despre deschiderea unei diviziuni separate numai în modul prevăzut de paragraful 3 al paragrafului 2 al articolului 23 din Codul fiscal al Federației Ruse.

Și dacă mai multe divizii separate ale unei organizații sunt situate în aceeași municipalitate în teritorii aflate sub jurisdicția diferitelor autorități fiscale, organizația poate fi înregistrată de către autoritatea fiscală la locația uneia dintre diviziile sale separate, determinată de organizație în mod independent (clauza 4 al articolului 83 din Codul fiscal al Federației Ruse) .

Pentru a face acest lucru, organizația trebuie să informeze în scris ce autoritate fiscală a ales pentru înregistrare la locația diviziei separate. Mai mult, trebuie să informați autoritatea fiscală că organizația a ales pentru înregistrare. Acest lucru se poate face folosind formularul de mesaj recomandat elaborat de Serviciul Fiscal Federal al Rusiei (KND N 1111051) (anexă la ordinul Serviciului Fiscal Federal al Rusiei din 24 martie 2010 N MM-7-6/138@).

Adrese „legale” și „actuale”.

În zilele noastre, un concept atât de comun precum adresa juridică a unei organizații este destul de comun. Când spunem adresa legală, ne referim la adresa locației organizației.

Locația organizației este determinată de locul înregistrării sale de stat. Și înregistrarea de stat a unei organizații se efectuează la locația organului executiv permanent al acesteia, iar în absența unui organ executiv permanent - un alt organism sau persoană îndreptățită să acționeze în numele organizației fără o împuternicire (clauza 2 din Articolul 54 din Codul civil al Federației Ruse).

Cu alte cuvinte, adresa locației organizației este adresa indicată în actele constitutive.

Adresa reală este adresa unde se află și funcționează efectiv organizația.

Potrivit unor autorități fiscale teritoriale, diferența dintre o adresă „legală” și una „actuală”, în esență, este crearea unei diviziuni separate. Adică, ei cred că adresa reală nu este organizația în sine, ci divizia sa separată.

În opinia noastră, această abordare este incorectă. O diviziune separată, în primul rând, trebuie să fie separată teritorial de organizația-mamă. Și într-o situație în care o organizație își desfășoară activitatea la o adresă diferită de cea specificată în documentele constitutive, o divizie separată nu este creată, deoarece în acest caz nu există o organizație-mamă (nu există nimeni la adresa „legală” și activități nu se desfășoară acolo). Adică, pentru a recunoaște crearea unei divizii separate, trebuie să existe o organizație-mamă.

Cu toate acestea, pentru a evita disputele inutile și inutile cu autoritățile fiscale, vă recomandăm să faceți modificări ale documentelor constitutive prin modificarea informațiilor despre locația organizației.

În ce articol este răspunderea?

Codul Fiscal al Federației Ruse are două articole legate de înregistrare.

Articolul 116 din Codul Fiscal al Federației Ruse prevede o amendă de 5.000 de ruble pentru încălcarea termenului limită de depunere a cererii de înregistrare fiscală. Dacă termenul este încălcat mai mult de 90 de zile, amenda se va dubla și se va ridica la 10.000 de ruble.

Să facem imediat o rezervă că Codul Fiscal nu stabilește răspunderea pentru neinformarea autorității fiscale cu privire la crearea sau închiderea unei diviziuni separate.

Articolul 117 din Codul fiscal al Federației Ruse prevede răspunderea pentru desfășurarea activităților fără înregistrarea la autoritatea fiscală.

În plus, sancțiunile prevăzute de acest articol sunt semnificativ mai mari decât sancțiunile prevăzute la articolul 116 din Codul fiscal al Federației Ruse. Astfel, pentru această infracțiune, articolul 117 din Codul fiscal al Federației Ruse prevede o amendă de 10% din veniturile primite din activități care au fost desfășurate fără înregistrare la organul fiscal, dar nu mai puțin de 20.000 de ruble. Dacă o astfel de activitate a fost desfășurată mai mult de 90 de zile, amenda se va dubla și se va ridica la 20% din venit, dar nu mai puțin de 40.000 de ruble.

Cu alte cuvinte, articolul 116 din Codul Fiscal al Federației Ruse ar trebui aplicat în cazurile în care organizația însăși a depus o cerere de înregistrare, dar a depășit termenul limită. Articolul 117 din Codul Fiscal al Federației Ruse ar trebui aplicat în cazurile în care autoritatea fiscală a descoperit și înregistrat desfășurarea activităților de către o organizație fără înregistrare fiscală.

Există o opinie că partea obiectivă a articolului 117 din Codul fiscal al Federației Ruse acoperă numai desfășurarea activităților fără înregistrare în general, și nu o unitate separată. Adică, dacă o organizație este înregistrată la autoritatea fiscală, atunci nu poate fi trasă la răspundere pentru desfășurarea activităților printr-o divizie separată fără a se înregistra la autoritatea fiscală la locația sa (rezoluție a Serviciului Federal Antimonopol al districtului Moscova din 20 iunie, 2007 N KA-A40/5386 -07, din 10.05.2007 N KA-A40/10377-07, Serviciul Federal Antimonopol al Districtului Nord-Vest din data de 29.04.2004 N A66-6713-03).

Cu toate acestea, nu toate instanțele împărtășesc această opinie, de exemplu, Serviciul Federal Antimonopol al Districtului Orientului Îndepărtat a confirmat legalitatea responsabilității unui contribuabil în temeiul articolului 117 din Codul Fiscal al Federației Ruse pentru desfășurarea activităților printr-o divizie separată fără înregistrare ( rezoluție din 3 septembrie 2008 N F03-A04/08-2/3593 ).

În concluzie, pe măsură ce vă extindeți afacerea, nu uitați să respectați obligațiile impuse de legile fiscale, acest lucru vă va ajuta să evitați disputele inutile și să economisiți bani.

În legislația civilă, reprezentanțele și sucursalele sunt clasificate ca divizii separate (articolul 55 din Codul civil al Federației Ruse). În acest caz, primii reprezintă interesele persoanei juridice și le protejează. Dar sucursalele îndeplinesc funcțiile (sau o parte din acestea) ale unei persoane juridice, inclusiv funcțiile de reprezentare. Mai mult, nici una, nici alta nu sunt de fapt persoane juridice. Totodata, acestea sunt inzestrate cu proprietate de catre persoana juridica care le-a creat si actioneaza in baza prevederilor aprobate. Rețineți că reprezentanțele și sucursalele trebuie să fie indicate în actele constitutive ale persoanei juridice care le-a creat.

Dacă luăm în considerare legislația fiscală, atunci o diviziune separată a unei organizații este orice diviziune izolată teritorial de aceasta, în locul căreia sunt echipate locuri de muncă staționare (clauza 2 a articolului 11 din Codul fiscal al Federației Ruse). În acest caz, recunoașterea unei diviziuni separate a unei organizații se realizează indiferent dacă crearea acesteia este reflectată sau nu în documentele constitutive sau în alte documente ale organizației. La rândul său, un loc de muncă este considerat staționar dacă este creat pentru o perioadă mai mare de o lună.

După cum puteți vedea, Codul Fiscal conține două criterii necesare care disting o diviziune separată a unei organizații:

- izolare teritorială;

- disponibilitatea locurilor de muncă staţionare.

Locuri de muncă staționare

Dacă o organizație nu creează locuri de muncă echipate pentru angajații săi sau durata muncii într-o localitate nu durează mai mult de o lună, atunci activitățile companiei nu conduc la crearea de divizii separate.

Finanțatorii într-o scrisoare din 11 decembrie 2007 nr.03-02-07/1-478 au spus că prin dotarea unui loc de muncă staționar înseamnă crearea condițiilor pentru îndeplinirea sarcinilor de serviciu, precum și îndeplinirea însăși a unor astfel de atribuții. În acest caz, oficialii s-au referit la arbitraj. O altă precizare din partea oficialilor precizează că calendarul călătoriilor de afaceri pentru anumiți lucrători trimiși pentru a efectua lucrări de instalații electrice nu modifică ora activităților companiei în regiunea în care se află instalația corespunzătoare (scrisoare a Ministerului Finanțelor din 4 mai, 2007 Nr. 03-02-07/1-216).

Exemplul companiilor care furnizează servicii de securitate este destul de ilustrativ. În acest caz, pentru a rezolva problema prezenței sau absenței unei diviziuni separate, finanțatorii sfătuiesc să se țină seama de conținutul contractului de furnizare a unor astfel de servicii, de natura reală a relației dintre compania de securitate privată și clientul său și alte circumstanțe ale activității întreprinderii (scrisoarea Ministerului Finanțelor din 4 mai 2007 nr. 03-02-07/1-214). Totodată, oficialii au crezut anterior că dacă la locul de prestare a serviciilor au fost create posturi de securitate care au caracteristicile stabilite de articolul 11 Codul fiscal, atunci societatea este obligată să se înregistreze ca contribuabil la organul fiscal din fiecare locație (scrisoarea Ministerului Finanțelor din 18 ianuarie 2002 nr. 04-01-10/1-5 și UMTS pentru Moscova din 29 ianuarie 2003). nr. 11-14/5523).

În opinia noastră, o organizație care își trimite angajații să presteze muncă nu echipează, în principiu, locurile de muncă staționare. Cert este că un loc de muncă este un loc în care trebuie să se afle un angajat sau unde trebuie să ajungă în legătură cu munca sa și care se află direct sau indirect sub controlul angajatorului (articolul 209 din Codul Muncii al Federației Ruse). În același timp, angajații aflați într-o călătorie de afaceri sunt supuși regimului timpului de muncă și timpului de odihnă al acelor întreprinderi la care sunt trimiși (clauza 8 din Instrucțiunea Ministerului de Finanțe al URSS, Comitetul de Stat pentru Muncă al URSS și -Consiliul Central al Sindicatelor din Rusia din 04/07/1988 nr. 62 „În călătoriile de afaceri în cadrul URSS”). Rezultă că o companie care își trimite angajații în călătorii de afaceri nu este capabilă să controleze locurile de muncă dotate de contraparte. Crearea unui loc de muncă este posibilă numai atunci când organizația are drepturile corespunzătoare (proprietatea sau dreptul de utilizare) asupra obiectului. Mai mult, contractul de închiriere nu este o dovadă care să confirme necondiționat faptul creării de locuri de muncă staționare (rezoluția FAS nord-vest Sector din 15 octombrie 2007 Nr. A56-40913/2006).

Izolarea teritorială

În 2004, finanțatorii au răspuns la întrebarea ce reprezintă izolarea teritorială. Deci, o diviziune situată pe un teritoriu separat, diferit de cel pe care se află organizația în sine, ar trebui considerată separată teritorial. Vorbim de o altă adresă, neindicată în actele constitutive ca locație a contribuabilului însuși (scrisori de la Ministerul Finanțelor din 22 decembrie 2004 Nr. 03-03-01-04/1/184 și din 22 septembrie 2004). , 2004 Nr. 03-03-01 -04/1/55). La rândul său, scrisoarea Ministerului Finanțelor din 21 aprilie 2008 Nr.03-02-07/2-73 clarifică faptul că o divizie este separată teritorial de organizația-mamă dacă este situată pe teritoriul în care se află contabilitatea fiscală și controlul fiscal. se efectuează prin alta inspecție decât cea la care organizația este înregistrată ca contribuabil.

Vă reamintim că, potrivit paragrafului 9 al articolului 83 din Codul fiscal, dacă organizațiile întâmpină dificultăți în stabilirea locului de înregistrare, o decizie pe baza datelor transmise de companie se ia de către Serviciul Fiscal Federal (scrisoare a Ministerului Finante din 10 iulie 2008 Nr. 03-02-07/1-271) .

Inregistrare la fisc

Organizația este obligată să se înregistreze la autoritatea fiscală la locația fiecăreia dintre diviziile sale separate (clauza 1 a articolului 83 din Codul fiscal al Federației Ruse). Cu toate acestea, există o excepție de la această regulă. Aici vorbim despre o situație în care compania specificată este deja înregistrată la autoritatea fiscală, pe teritoriul municipiului în care a fost creată această diviziune separată (clauza 4 a articolului 83 din Codul fiscal al Federației Ruse).

O cerere de înregistrare trebuie depusă în termen de o lună de la data creării unei diviziuni separate la autoritatea fiscală din locația acesteia (clauza 4 a articolului 83 din Codul fiscal al Federației Ruse). În acest caz, ar trebui să utilizați formularul nr. 1-2-Contabilitatea „Cerere de înregistrare organizatie ruseasca cu autoritatea fiscală la locația diviziei sale separate pe teritoriul Federației Ruse”, aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 1 decembrie 2006 nr. SAE-3-09/826@ (denumit în continuare ca Nr. de comandă SAE-3-09/826@). Mai mult, autoritățile fiscale au acceptat în cele din urmă să accepte cererile semnate de reprezentanții autorizați ai organizațiilor. Adevărat, în acest caz va trebui să atașați o copie a unei procuri executate corespunzător, conform căreia această persoană acționează în numele organizației (scrisoare a Serviciului Fiscal Federal al Rusiei din 20 noiembrie 2007 nr. SK-6-09/902@). Concomitent cu cererea, organizația depune copii (certificate în modul prescris) ale certificatului de înregistrare la autoritatea fiscală a organizației la locația sa și documente care confirmă crearea unei diviziuni separate (clauza 1 a articolului 84 din Codul fiscal). al Federației Ruse).

La rândul său, autoritatea fiscală este obligată să înregistreze organizația la locația diviziei separate în termen de cinci zile de la data depunerii tuturor documentelor (clauza 2 a articolului 84 din Codul fiscal al Federației Ruse). Rezultatul va fi o notificare - formularul nr. 1-3-Contabilitatea „Notificarea înregistrării unei organizații ruse la organul fiscal de pe teritoriul Federației Ruse”, aprobat prin ordinul nr. SAE-3-09/826@ din data de 1 decembrie 2006.

Rețineți că organizațiile trebuie să informeze în scris autoritatea fiscală de la locul lor în termen de o lună despre toate diviziile separate create pe teritoriul Federației Ruse (subclauza 3, clauza 2, articolul 23 din Codul Fiscal al Federației Ruse) . În acest caz, vorbim despre formularul nr. S-09-3 „Notificare privind crearea (închiderea) unei unități separate pe teritoriul Federației Ruse”, aprobat prin ordin al Serviciului Fiscal Federal al Federației Ruse din data de 17 ianuarie 2008 Nr. MM-3-09/11@ „Cu privire la formularele de aprobare pentru ca contribuabilii să raporteze informațiile prevăzute la alineatele 2, 3 ale articolului 23 din Codul fiscal al Federației Ruse.” în plus această regulă se aplică acelor societăți care erau deja înregistrate la organul fiscal, pe teritoriul municipiului căreia a fost creată o divizie separată (scrisorile Ministerului Finanțelor din 11 iunie 2008 nr. 03-01-15/7-227, din 7 Martie 2008 Nr. 03 -02-07/1-90, din 03/06/2008 Nr. 03-02-07/1-84). Astfel, înregistrarea unei organizații la sediul unei astfel de diviziuni separate va fi efectuată de către inspectoratul fiscal pe baza unei notificări de înființare transmisă de organizație inspectoratului de la locul său (scrisoare a Ministerului Finanțelor din mai 24, 2007 Nr. 03-02-07/1- 253, din 18 aprilie 2007, Nr. 03-02-07/1-187).

Vă rugăm să rețineți că, dacă se modifică locația unei unități separate, organizația trebuie să efectueze procedura de închidere și deschidere a unei unități separate. Oficialii explică acest lucru prin faptul că legislația nu stabilește o procedură pentru înregistrarea diviziilor separate ale organizațiilor la autoritățile fiscale în legătură cu o schimbare a locației acestora (scrisoare a Ministerului Finanțelor al Federației Ruse din 14 iulie 2008 nr. 03). -02-07/1-278).

Înregistrare în fonduri

Fond de pensie

Divizii separate care au un bilanț separat, un cont curent și acumulează plăți și alte remunerații în favoarea indivizii(Clauza 6 din Procedura de înregistrare la organele teritoriale ale Fondului de pensii al Federației Ruse a asigurătorilor care efectuează plăți către persoane fizice, aprobată prin Hotărârea Consiliului Fondului de Pensii din 19 iulie 2004 nr. 97p, în continuare - Procedura de înregistrare în Fondul de pensii).

Pentru a face acest lucru, compania trebuie să contacteze organismul teritorial al Fondului de pensii al Federației Ruse de la locația diviziei separate. Înregistrarea se efectuează pe baza informațiilor conținute în Registrul de stat unificat al contribuabililor și transmise de autoritățile fiscale organismului asigurătorului (Fondul de pensii al Federației Ruse) la locația diviziei separate în cel mult 5 zile de la data de primire a informațiilor specificate. Apoi, organizației i se trimite o notificare corespunzătoare în 2 copii, dintre care unul trebuie depus în termen de 10 zile la organul teritorial al Fondului de pensii al Federației Ruse de la sediul întreprinderii (clauza 11 din Procedura de înregistrare la Fondul de pensii al Federației Ruse).

Fondul de asigurări sociale

Persoanele juridice sunt supuse înregistrării ca asigurători la locația diviziilor lor separate, având un bilanț separat, un cont curent și plăți acumulate și alte remunerații în favoarea persoanelor fizice (subclauza 1, clauza 1 din Procedura de înregistrare a persoanelor juridice ca asigurători la amplasarea diviziilor separate și a indivizilor în organele executive FSS din Rusia, aprobat prin Rezoluția FSS nr. 27 din 23 martie 2004, denumită în continuare Procedura de înregistrare în FSS).

În acest caz, înregistrarea are loc la oficiul regional al Fondului (filiala oficiului regional al Fondului) de la sediul unității separate (clauza 3 din Procedura de înregistrare în Fondul de asigurări sociale). Baza este o cerere de înregistrare ca asigurător, depusă în termen de 30 de zile de la data creării unei unități separate (articolul 6 din Legea federală din 24 iulie 1998 nr. 125-FZ „Cu privire la asigurările sociale obligatorii împotriva accidentelor industriale și boli profesionale” ). Formularul de cerere poate fi consultat în Anexa nr. 1 la Procedura de Înregistrare la Fondul de Asigurări Sociale.

Veți avea nevoie și de copii pentru înregistrare. următoarele documente(clauza 9 din Procedura de înregistrare în Fondul de asigurări sociale):

- certificat de înregistrare de stat a unei persoane juridice;

- certificat de înregistrare a unei persoane juridice la fisc;

- notificarea inregistrarii la organul fiscal la sediul diviziunii separate;

- documente care confirmă crearea unei divizii separate (carta unei persoane juridice care conține informații despre această diviziune; reglementări privind o divizie separată; împuterniciri eliberate de organizație șefului unei divizii separate);

- aviz de înregistrare ca asigurător al unei persoane juridice, emis de filiala regională a Fondului de la sediul acestuia;

- mail informativ Serviciul de Stat de Statistică, care conține informații despre tipuri activitate economică efectuate de o persoană juridică la locul unei diviziuni separate.

Dacă la momentul depunerii cererii de înregistrare unitatea separată are deja conturi bancare, va trebui să depuneți și un certificat de la instituția de credit despre contul specificat (clauza 11 din Procedura de înregistrare FSS).

La înregistrarea la sucursalele regionale ale Fondului, sucursala transmite documentele depuse de asigurat la sucursala regională a Fondului în termen de două zile. La rândul său, unitatea structurală a filialei regionale a Fondului, în termen de cel mult cinci zile lucrătoare de la data primirii documentelor, înregistrează o persoană juridică la sediul unității separate (clauza 14 din Procedura de înregistrare a FSS) . Asiguratului i se transmite o notificare corespunzatoare de inregistrare si o notificare cu privire la cuantumul contributiilor de asigurare pentru asigurarile sociale obligatorii impotriva accidentelor de munca si bolilor profesionale.

Fondul de asigurări obligatorii de sănătate

De asemenea, organizația este obligată să se înregistreze ca asigurător în fondul teritorial la sediul fiecărei unități separate (clauza 5 din Regulile de înregistrare a asiguraților în fondul teritorial de asigurări obligatorii de sănătate pentru asigurările obligatorii de sănătate, aprobat prin HG nr. 570). din 15 septembrie 2005, denumite în continuare Regulile de înregistrare în TFOMS).

Baza de înregistrare este o cerere întocmită în forma specificată în Anexa nr. 1 la Regulile de înregistrare în TFOMS. Această cerere se depune la fondul teritorial în termen de 30 de zile de la momentul creării unei unități separate.

De asemenea, pentru înregistrare, concomitent cu cererea, se depun copii (autentificate) după următoarele documente:

- documente care confirmă crearea unei subdiviziuni separate (documente constitutive care conțin informații despre crearea unei subdiviziuni separate sau un decret (ordin) privind crearea unei subdiviziuni separate și reglementări privind subdiviziunea separată);

- documente care confirmă îndeplinirea de către organizație a obligației de plată a impozitului creditat la casele de asigurări obligatorii de sănătate;

- certificat de înregistrare a organizației ca asigurător în fondul teritorial de la sediul acesteia.

Organizațiile au dreptul de a-și crea propriile divizii separate: sucursale și reprezentanțe. Domeniile lor de activitate și funcțiile pot fi diferite. Principalele caracteristici ale unei diviziuni separate a unei persoane juridice în 2017, precum și în anul trecut, prevăzut la articolul 55 din Codul civil al Federației Ruse și paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. Să le privim în detaliu.

Semne ale unei unități separate

Definiția unei diviziuni separate este cuprinsă în paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. Dacă o subdiviziune nu îndeplinește criteriile specificate în prezenta normă, aceasta nu este separată. Această concluzie este confirmată de Departamentul Financiar al Rusiei în scrisoarea din 18 august 2015 Nr. 03-02-07/1/47702.

Principalul criteriu pentru o diviziune separată a unei entități juridice este amplasarea acesteia în afara locației organizației-mamă. Acest lucru rezultă atât din legislația civilă, cât și din legislația fiscală a Rusiei.

Scopul principal al reprezentării unei persoane juridice este reprezentarea intereselor organizației și protecția acestora ().

Filiala are toate funcțiile organizației-mamă, inclusiv reprezentanțe ().

Este posibil să creați și alte tipuri diviziuni structurale.

Organizații independente unitățile separate nu sunt. Directorii lor sunt desemnați organizației-mamă.

Directorul unei divizii separate are o împuternicire pentru a exercita atribuții în numele organizației și nu în numele diviziei separate, deoarece nu este recunoscut ca unic organ executiv (sau alt) organism al unei persoane juridice.

Informațiile despre divizii separate sunt reflectate în Registrul unificat de stat al persoanelor juridice.

În consecință, ajungem la concluzia că o divizie separată a unei persoane juridice este o sucursală, reprezentanță sau altă divizie a unei organizații, a cărei locație nu coincide cu organizația-mamă.

Potrivit Departamentului Financiar al Rusiei, separarea unei sucursale (oficiu de reprezentanță) de organizația-mamă are loc dacă adresele diviziei și ale organizației-mamă sunt diferite (Scrisoarea din 18 august 2015 Nr. 03-02-07/1 /47702).

Loc de muncă staționar

Există o diviziune separată în cazul creării unui loc de muncă. Un astfel de loc trebuie să fie staționar. Lipsa locurilor adecvate indică faptul că nu a fost creată o unitate separată.

De exemplu, activitățile unității create sunt legate de natura de călătorie a lucrării. Dacă, în același timp, nu sunt create locuri de muncă staționare la care lucrătorii trebuie să ajungă cu orice frecvență, divizia nu este recunoscută ca separată.

Locul de munca organizat de angajator trebuie sa functioneze minim 1 luna. Dacă perioada este mai scurtă, lipsește faptul de a crea o diviziune separată.

În plus, teritoriul unde se află locul de muncă creat trebuie să fie sub controlul organizației-mamă.

Proprietatea diviziilor separate ale unei persoane juridice

Diviziile separate nu sunt persoane juridice și nu au proprietăți proprii. Proprietatea necesară le este furnizată de organizația-mamă.

În acest sens, de exemplu, o diviziune separată a unei persoane juridice poate fi un subiect de responsabilitate administrativă, poate acționa ca participant la achiziții pentru nevoile statului sau municipale etc.

Din acest motiv, este posibil să se impună executarea silită asupra datoriei organizației-mamă asupra proprietății cu care este alocată divizarea separată. Dimpotrivă, pentru datoriile apărute ca urmare a activităților unei diviziuni separate, organizația este răspunzătoare cu proprietatea sa.

Vă rugăm să rețineți că din 29 decembrie 2015, divizii separate ale SRL și societățile pe acțiuni nu trebuie inclus în actele constitutive (a se vedea, de exemplu, Scrisoarea Serviciului Fiscal Rus din 6 martie 2015 Nr. SA-4-14/3666@).

Audit fiscal la fața locului al unei divizii separate

Aspecte legale O astfel de verificare este stabilită de paragraful 7 al articolului 89 din Codul fiscal al Federației Ruse:

- o inspecție la fața locului a impozitelor și taxelor federale pentru o divizie separată poate fi efectuată numai împreună cu o inspecție a organizației-mamă;

- plata impozitelor stabilite în regiune (entitate municipală) pentru o divizie separată poate face obiectul unui audit separat;

- Nu puteți efectua mai mult de două inspecții la fața locului într-un an calendaristic;

- perioada pentru o inspecție separată a unei unități separate nu trebuie să depășească 1 lună.

Condițiile pieței moderne forțează companiile, organizațiile, întreprinderile etc. utilizați diverse oportunități și scheme care vă permit să creșteți profitabilitatea afacerii, să creșteți profiturile, să extindeți limitele activității etc. Absolut toate companiile încearcă să-și extindă producția la cel mai înalt nivel posibil, să-și promoveze produsele pe piață etc.

Una dintre modalitățile de a atinge acest obiectiv este crearea de filiale ale organizației, care sunt divizii separate ale unei entități juridice. Codul Fiscal al statului nostru obligă toți întreprinzătorii să se înregistreze la locul activității lor principale și la locul de muncă al reprezentanțelor lor.

O societate care are sucursale în țara noastră este obligată să se înregistreze la organele fiscale din fiecare localitate unde se desfășoară activitățile reprezentanțelor sale (dacă sucursalele sunt situate într-o altă regiune care diferă de locul de activitate al întreprinderii principale).

Informații de acasă

Concept general

Ce este? Multe companii nu se limitează la desfășurarea activităților într-o singură localitate. Ei cresc peste diferite orase pe distante mari. În acest sens, legislația fiscală de stat prevede posibilitatea creării oficiale a așa-numitelor diviziuni separate.

Acest termen include mai multe concepte, dar filialele și reprezentanțele se bucură de cel mai înalt nivel de popularitate. Principala diferență dintre diviziile separate ale unei entități juridice este localizarea acestora în afara sediului de activitate al companiei principale.

Pe baza definițiilor descrise mai sus, putem concluziona că sucursala are puteri mai mari în raport cu reprezentanța. Acest lucru se datorează faptului că o sucursală, spre deosebire de o reprezentanță, poate desfășura în totalitate toate activitățile companiei principale. O reprezentanță nu poate desfășura activități legale. Este de remarcat faptul că o sucursală poate desfășura doar tipul de activitate în care este angajată organizația principală.

Indiferent de tipurile de divizii separate, acestea nu sunt o entitate juridică. În consecință, toată responsabilitatea pentru activitățile lor revine exclusiv organizației principale. Toate proprietățile utilizate în activitățile unei divizii separate aparțin și companiei proprietare.

Legislația rusă obligă persoanele juridice să-și indice reprezentanțele și sucursalele în toate documentele constitutive. Pe baza acestui fapt, rezultă că înainte de a crea o divizie separată, compania trebuie să-și schimbe complet toate actele.

Dacă luăm în considerare procesul de creare a unei diviziuni separate în general, atunci acesta constă din două etape:

- Luarea deciziilor privind crearea unei sucursale sau a unei reprezentanțe de către societatea principală sau de către acționar (dacă proprietarul companiei este singurul participant).

- Depunerea unei cereri la organul fiscal pentru înregistrarea modificărilor în documentația constitutivă în legătură cu deschiderea unei secții separate.

Organul fiscal se obligă să examineze cererea depusă și să pronunțe un verdict asupra acesteia în termen de cinci zile lucrătoare de la data depunerii documentului. Documentația constitutivă modificată din momentul adoptării acesteia de către organul fiscal începe să aibă forță juridică pentru orice terți.

Decizia de a deschide o divizie separată este un pas serios pentru orice organizație, deoarece acest proces va presupune inițial costuri materiale. Prin urmare, înainte ca o companie să înceapă să creeze o sucursală sau o reprezentanță, trebuie să cântărească argumentele pro și contra, precum și să aloce fonduri de la buget. Numai în acest caz deschiderea unei diviziuni separate va fi justificată și va da „fruct” în viitor.

Semne conform legii

Termenul „diviziuni separate” este descris în detaliu în Codul Fiscal al țării noastre. În plus, acolo sunt indicate și caracteristicile lor principale. În 2019, în era tehnologiilor inovatoare, este foarte ușor să vă familiarizați mai mult cu această prevedere; trebuie doar să utilizați capacitățile Internetului.

Merită menționat separat faptul că, dacă o divizie a unei companii nu îndeplinește cel puțin una dintre condițiile enumerate în codul fiscal, atunci aceasta nu este separată. Principalul criteriu care reglementează statutul unei unități este amplasarea acesteia. Trebuie să fie diferit de locul de activitate al organizației principale, altfel va fi considerată o divizie obișnuită fără statut separat.

După cum sa menționat deja, principala diferență dintre o sucursală și o reprezentanță este că prima poate desfășura activități juridice. Cu toate acestea, pe lângă tipurile enumerate, o organizație poate crea și alte forme de unități structurale.

Pe baza informațiilor descrise mai sus, putem concluziona că o divizie separată este o sucursală, reprezentanță etc. activități al căror loc de activitate este diferit de firma principală.

Ordin de creare

Procedura de creare a unei diviziuni separate poate fi împărțită în mai multe etape principale: