Situația fluxului de numerar este una dintre cele care arată încasările și cheltuielile de numerar și fonduri necash ale organizației. În acest articol, vom lua în considerare de ce este nevoie de un document și care este procedura de completare a Formularului 4 din Bilanț.

Un exemplu de completare a unui raport DDS în formularul 4 (OKUD 071004) poate fi văzut în figură:

Situația fluxurilor de numerar este întocmită în mod necesar de acele întreprinderi care țin înregistrări contabile. Sunt exceptate de la această obligație doar structurile necomerciale și micile întreprinderi, a cărei situație financiară este ușor de determinat în urma analizei principalelor documente contabile.

Acest document joacă, de asemenea, un rol semnificativ pentru companii în considerația sa internă, deoarece situația fluxurilor de numerar caracterizează poziția fluxurilor de numerar pentru diferite operațiuni. De asemenea, conținutul situației fluxului de numerar vă permite să atrageți investitori și să obțineți sprijinul creditorilor dacă compania poate afișa vizual profitul în numerar pe care îl are.

Ce este un document

Întocmirea și depunerea acestui raport a fost stabilită de Ministerul Finanțelor în anul 2011 prin Ordinul nr. 11. El întocmește, de asemenea, RAS „Declarația fluxului de numerar” 23/2011.

Ulterior, prin Ordinul nr. 124 din același 2011, aceste norme au fost ușor modificate.

Se stabilesc cerințe pentru situația fluxurilor de numerar, conform căreia toate fluxurile financiare ale întreprinderii sunt clasificate pe tip de activitate și sunt împărțite în tip de investiție, precum și operațional și financiar. Această diviziune se referă și la frecvența proceselor monetare în curs. Scopul situației fluxurilor de numerar este de a prezenta aceste activități în termeni monetari.

Formularul 4 reflectă procesele de numerar și fără numerar. Declarației fluxurilor de numerar din formularul 4 i s-a atribuit codul conform OKUD 0710004. Ținând cont de parametrii cerințelor documentelor legislative, pentru a-l completa, este necesar să se utilizeze partea de informații pentru toate conturile proceselor de decontare ale acestui întreprindere, inclusiv numerar și bancar. În consecință, forma situației fluxurilor de numerar oferă și indicatori privind procesele investiționale aferente valorilor mobiliare.

Procedura de intocmire a situatiei fluxurilor de numerar

Există două metode de compilare a situației fluxurilor de numerar - directă și indirectă. Diferența lor constă în parametrii situației reflectate pentru efectuarea transferurilor de numerar. Contabilii întocmesc situații obligatorii de flux de numerar folosind metoda indirectă, deoarece este mai ușor de realizat și oferă șansa de a afișa diferențele de mișcări de tip operațional din datele de profit.

Exemplele de situație a fluxurilor de numerar nu prezintă următorii indicatori:

- Transferarea banilor în conturi interne.

- Diferențele de schimb între valute atunci când nu există o modificare ulterioară a sumelor.

- Transformarea fondurilor de alt tip într-o formă financiară.

- Transferul fondurilor din contul companiei în numerar prin intermediul casei proprii.

- Tranzacții de barter.

- Operații de tip offset.

- Toate operațiunile care nu sunt urmate de .

Atunci când tranzacțiile de mai sus au determinat o modificare a capitalului, raportul nu indică mișcarea efectivă de numerar sau așa-numitul flux, ci diferența de sumă creată de tranzacție. Pentru că este necesar să se reflecte doar situațiile care creează fluxuri de numerar, ducând la modificări ale fondurilor în cadrul capitalului.

Când compilați o situație a fluxului de numerar, va trebui să completați trei secțiuni de bază:

- Fluxuri de cont curent (activități de exploatare).

- Fluxurile de investiții.

- Fluxuri din tranzacții financiare.

Unele tipuri de procese care aparțin unei secțiuni în documentația instituției studiate, în documentația altui obiect, pot aparține unei secțiuni de altă natură. Depinde de activitatea de bază.

Un exemplu pentru situația fluxului de numerar este furnizarea de spațiu pentru închiriere. Dacă acest tip de serviciu este principalul tip de activitate al companiei, atunci mișcările financiare care au apărut în aceste condiții vor fi clasificate ca de tip operațional sau curent, iar dacă sunt secundare, atunci ca investiție.

Înainte de completarea unui raport al fluxului de numerar, în conformitate cu procedura stabilită de lege, este necesar să se întocmească partea de titlu a acestuia, care va furniza informațiile constitutive și juridice necesare despre obiectul afacerii.

Unitățile de măsură din document trebuie să se potrivească cu cele utilizate în bilanţ - mii sau milioane de ruble. Toate codurile folosite pentru desemnarea liniilor trebuie luate din al patrulea apendice la Ordinul 66.

Urmărește videoclipul complet despre completarea raportului DDS:

Raportul DDS vă permite să aflați managementul companiei

Analiza situației fluxului de numerar vă permite să evaluați valoarea profitului în cadrul activităților organizației, precum și să alegeți pentru dvs. sarcinile prioritare și cea mai bună strategie pentru dezvoltarea ulterioară.

Deci răspunzândla întrebare cum să întocmești o situație de flux de numerar , trebuie spus că acest lucru se întâmplă pe baza evidenței contabile documentare conduse pentru toate conturile de care dispune organizația și în cadrul cerințelor pentru acest tip de raportare.

În anul 2011, prin Ordinul Ministerului Finanțelor din 02.02.2011 Nr. Nr. 11n a fost aprobat. Introducerea sa se datorează încercării de a apropia standardele contabile rusești de standardele internaționale de raportare financiară (IFRS).

În conformitate cu paragraful 6 din PBU 21/2008, politica contabilă a organizației trebuie să asigure o contabilitate rațională, bazată pe condițiile de afaceri și dimensiunea organizației (cerința de raționalitate).

Indicatorii situației fluxurilor de trezorerie ale organizației sunt reflectați în rubleRF.

Suma fluxurilor de numerar în valută străină este convertită în ruble la cursul de schimb oficial al acestei valute străine în rublă, stabilit de Banca Centrală a Federației Ruse la data efectuării sau primirii plății

Notă:Diferența care decurge din recalcularea fluxurile de numerar ale organizației și soldurile de numerar și echivalente de numerar în valută străină la cursurile de schimb pentru diferite date, se reflectă în situația fluxurilor de numerar separat din fluxurile de numerar curente, investiționale și financiare ale organizației ca impactul modificărilor cursului de schimb al valutei străine față de ruble.

2. Indicatori ai situației fluxurilor de trezorerie pentru perioada anterioară.

Cifrele raportului pentru anul precedent sunt reportate din situația fluxurilor de numerar din 2010, cu ajustări pentru comparabilitatea datelor.

În conformitate cu, dacă datele pentru perioada anterioară perioadei de raportare, incomparabil cu date pentru perioada de raportare, atunci primele dintre datele denumite sunt supuse ajustării pe baza regulilor stabilite prin actele normative în materie de contabilitate. Fiecare semnificativ ajustarea trebuie dezvăluită in explicatii la bilanț și contul de profit și pierdere, împreună cu indicarea motivelor acestei ajustări .

Acestea. Datele situației fluxurilor de numerar din 2010 trebuie corectat:

- reflectă echivalentele de numerar;

- „trageți” sumele impozitelor indirecte și afișați soldul decontărilor reciproce asupra acestora;

- Cifra de afaceri „colapsată” care nu sunt fluxuri de numerar ale organizației;

Dacă este dificil să ajustați cifrele de anul trecut, cifrele trebuie calculate pe baza datelor contabile din 2010 (ceea ce înseamnă, de fapt, o nouă situație a fluxurilor de trezorerie pentru anul 2010).

Notă:Când completați raportul, rețineți că deductibil sau negativ indicatorii sunt prezentați în raport în paranteze(Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n „Cu privire la formele situațiilor contabile ale unei organizații”).

3. Completarea secțiunii „Fluxuri de numerar din operațiuni curente”.

Secțiunea „fluxuri de numerar din operațiuni curente” conține indicatori care caracterizează încasările și cedările de numerar asociate principalelor activități ale organizației (încasări de la cumpărători și plăți către furnizori).

De asemenea, în această secțiune sunt incluse:

1. Venituri:

- chirie, plăți de licență, redevențe, comisioane și alte plăți similare;

- din dobânzi la creanțele cumpărătorilor (clienților);

- din revânzarea investițiilor financiare;

- altele (inclusiv un sold final pozitiv de TVA).

- privind salarizarea angajaților;

- impozit pe venit;

- dobânzi la obligațiile de datorie (cu excepția dobânzilor incluse în costul activelor de investiții);

- altele (inclusiv soldul final negativ de TVA).

Notă:În conformitate cu paragraful 12 din PBU 23/2011, fluxurile de numerar ale organizației, care nu poti să fie clasificate fără ambiguitate conformparagrafele 8- 11 Poziții clasificate ca fluxuri de numerar din operațiuni curente.

VENITURI DIN OPERAȚIUNI CURENTE

Venitul - total(linia 4110 ) - indică suma totală a încasărilor din operațiuni curente (calculată ca sumă de linii 4111 -4119 ).

Inclusiv:

din vânzarea de produse, bunuri, lucrări și servicii(linia 4111 ) - indică suma de numerar și echivalente primite la conturile de decontare și la casieria organizației (precum și la conturile de echivalent de numerar) pentru bunuri, lucrări, servicii vândute (inclusiv comisioane și comisioane de agenție).

Aceste încasări se reflectă în registrele contabile la debitul următoarelor conturi:

- 50 „Casiera”;

- 51 „Conturi de decontare”;

- 52 „Conturi valutare”;

Aceste încasări se reflectă și în debitul conturilor 50, 51, 52, 58, 76, minus sumele:

- impozite indirecte (scădem sumele de TVA, cu excepția TVA, din sumele rambursărilor și datorate angajamentelor, mandanților);

- primit de agenti, comisionari, intermediari datorati pentru transfer catre comisi, mandanti, clienti ai intermediarilor;

- primit ca compensație pentru utilități și alte cheltuieli efectuate.

din revânzarea investiţiilor financiare(linia 4113 ) - indică suma numerarului și echivalentelor primite pe investiții financiare achiziționate în scopul revânzării acestora pe termen scurt (de obicei în termen de trei luni).

Notă:În conformitate cu clauza 17 din PBU 23/2011, fluxurile de numerar sunt reflectate în situația fluxurilor de numerar prăbușitîn cazurile în care se caracterizează prin rulaj rapid, sume mari și perioade scurte de rambursare.

Astfel, încasările din investiții financiare sunt prezentate numai în cuantumul beneficiilor economice primite de organizație (valoarea totală a încasărilor minus sumele cheltuite pentru achiziția investițiilor financiare realizate).

(linii 4114 - 4118 ) - se indică denumirile rândurilor suplimentare și sumele chitanțelor corespunzătoare acestor denumiri.

În rânduri suplimentare, contabilul poate reflecta, ținând cont de nivelul de semnificație, încasări din activități curente care nu sunt luate în considerare în sumele încasărilor pentru alte linii.

Astfel de chitanțe pot fi acele chitanțe care nu pot fi clasificate fără ambiguitate.

Sumele acestor încasări sunt reflectate în conformitate cu aceleași principii ca și sumele încasărilor din vânzări în linie 4111 .

altă aprovizionare(linia 4119 ) - indică suma altor venituri din activitățile curente ale organizațiilor. Astfel de chitanțe pot fi:

- valoarea beneficiului din vânzarea/cumpărarea de valută;

- balanța pozitivă a plăților TVA;

- sume de rambursare;

- dobânzi datorate la creanțele cumpărătorilor (clienților);

- venituri din vânzarea altor proprietăți (cu excepția vânzării activelor fixe);

Sumele impozitelor indirecte primite de organizație de la buget (de exemplu, rambursări de TVA) sunt reflectate în acest rând „reducet”.

PLĂȚI PENTRU OPERAȚIUNI CURENTE

Plăți - total(linia 4120 ) - indică valoarea plăților pentru operațiuni curente (calculată ca sumă de linii 4121 -4129 ). Indicatoare de linie 4120 și pe rânduri 4121-4129

Inclusiv:

către furnizori (antreprenori) pentru materii prime, materiale, lucrări, servicii(linia 4121 ) - indică valoarea plăților către furnizori și antreprenori pentru bunurile și materialele primite, lucrările și serviciile aferente activităților curente ale organizației.

- 50 „Casiera”;

- 51 „Conturi de decontare”;

- 52 „Conturi valutare”;

- 58 „Investiții financiare” (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

- 76 „Decontări cu diverși debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

Aceste plăți sunt reflectate în registrele contabile pentru împrumutul următoarelor conturi:

- 50 „Casiera”;

- 51 „Conturi de decontare”;

- 52 „Conturi valutare”;

- 58 „Investiții financiare” (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

- 76 „Decontări cu diverși debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

impozit pe venit(linia 4124 ) - indică valoarea plăților aferente plății impozitului pe profit, inclusiv plățile anticipate ale impozitului, cu excepția impozitului pe profit direct legat de investițiile sau operațiunile financiare ale organizației.

(linii 4125-4128 ) - sunt indicate denumirile rândurilor suplimentare și sumele plăților corespunzătoare acestor denumiri.

În rânduri suplimentare, contabilul poate reflecta, ținând cont de nivelul de semnificație, plăți pentru activități curente care nu sunt luate în considerare în sumele plăților pentru alte linii.

Astfel de plăți pot fi plăți care nu pot fi clasificate fără ambiguitate.

Sumele acestor plăți sunt reflectate conform acelorași principii ca și sumele plăților către furnizori și antreprenori pentru bunuri și materiale primite, lucrări și servicii legate de activitățile curente ale organizației în linie 4121 .

alte plăți (linia 4129 ) - indică suma altor plăți aferente activităților curente ale organizațiilor. Aceste plăți pot fi:

- valoarea pierderii din vânzarea/cumpărarea de valută;

- valoarea pierderii primite din schimbul de echivalente de numerar;

- sold negativ al decontărilor (datoria la buget) pentru TVA;

- penalitati platite de organizatie, amenzi si sanctiuni in cadrul contractelor cu contrapartidele.

Sumele impozitelor indirecte plătite de organizație la buget (de exemplu, TVA) sunt reflectate în acest rând „reducet”.

Soldul fluxurilor de numerar din operațiuni curente(linia 4100 ) - indică valoarea diferenței dintre încasările din operațiuni curente și plățile pe operațiuni curente.

Linia 4100 = șir 4110 - linie 4120.

1. Completarea secțiunii „Fluxuri de numerar din operațiuni de investiții”.

În această secțiune, organizațiile reflectă fluxurile de numerar asociate activităților de investiții - achiziția, crearea sau cedarea activelor imobilizate.

În conformitate cu paragraful 10 din PBU 23/2011, informațiile privind fluxurile de numerar din operațiunile de investiții arată utilizatorilor situațiilor financiare ale organizației nivelul cheltuielilor suportate ale organizației pentru achiziționarea sau crearea de active imobilizate care oferă încasări de numerar în viitor.

Exemple de fluxuri de numerar din operațiuni de investiții:

- plăți către furnizori (antreprenori) și angajați ai organizației în legătură cu achiziția, crearea, modernizarea, reconstrucția și pregătirea pentru utilizarea activelor imobilizate, inclusiv costurile de cercetare, dezvoltare și lucrări tehnologice;

- plata dobânzilor la obligațiile de creanță incluse în valoarea activelor de investiții conform PBU 15/2008;

- încasările din vânzarea activelor imobilizate;

- plăți în legătură cu achiziționarea de acțiuni (dobânzi) în alte organizații, cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

- veniturile din vânzarea de acțiuni (participări) la alte organizații, cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

- acordarea de credite altor persoane;

- restituirea creditelor acordate altor persoane;

- plăți în legătură cu achiziționarea de titluri de creanță (drepturi de a pretinde fonduri de la alte persoane), cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

- veniturile din vânzarea titlurilor de creanță (drepturi de a pretinde fonduri de la alte persoane), cu excepția investițiilor financiare dobândite în scopul revânzării pe termen scurt;

- dividende și încasări similare din participarea la capitaluri proprii în alte organizații;

VENITURI DIN OPERAȚIUNI DE INVESTIȚII

Venitul - total(linia 4210 ) - indică suma totală a veniturilor din operațiuni de investiții (calculată ca suma rândurilor 4211 -4219 )

Inclusiv:

din vânzarea de active imobilizate (cu excepția investițiilor financiare)(linia 4211 ) - indică valoarea încasărilor de numerar și echivalente de numerar asociate vânzării activelor imobilizate.

De exemplu, veniturile din vânzare:

- mijloace fixe;

- active necorporale;

- investiții de capital în active imobilizate (inclusiv sub formă de construcție în curs);

- Rezultatele cercetării și dezvoltării.

- 50 „Casiera”;

- 51 „Conturi de decontare”;

- 52 „Conturi valutare”;

- 58 „Investiții financiare” (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

- 76 „Decontări cu diverși debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

- impozite indirecte (scădem sumele de TVA, cu excepția TVA, din sumele rambursărilor și datorate angajamentelor, mandanților);

- primit de agenti, comisionari, intermediari datorati pentru transfer catre comisi, mandanti, clienti ai intermediarilor;

- primit ca compensație pentru cheltuielile efectuate (transport, utilități etc.).

din restituirea împrumuturilor acordate, din vânzarea titlurilor de creanță (drepturi de a pretinde fonduri de la alte persoane) (linia 4213 ) - se indică suma încasărilor:

- din restituirea împrumuturilor purtătoare de dobândă acordate anterior (excluzând dobânda primită);

- din vânzarea de cambii și obligațiuni (excluzând dobânzile primite);

- din cesiunea unor drepturi de creanță dobândite anterior către terți.

altă aprovizionare(linia 4219 ) - indică valoarea altor venituri aferente activităților de investiții ale organizației, de exemplu - venituri din participarea la activități comune.

PLĂȚI PENTRU OPERAȚIUNI DE INVESTIȚII

Plăți - total(linia 4220 ) - indică valoarea plăților pentru operațiuni de investiții (calculată ca sumă de linii 4221 -4229 ). Indicatoare de linie 4220 și pe rânduri 4221-4229 sunt indicate în paranteze.

Inclusiv:

în legătură cu achiziția, crearea, modernizarea, reconstrucția și pregătirea pentru utilizarea activelor imobilizate (linia 4221 ) - indică valoarea plăților către contrapărți, precum și plățile către angajații organizației asociate cu operațiunile de achiziție, creare, modernizare, reconstrucție și pregătire pentru utilizarea activelor imobilizate.

Aceste plăți sunt reflectate în registrele contabile pentru împrumutul următoarelor conturi:

- 50 „Casiera”;

- 51 „Conturi de decontare”;

- 52 „Conturi valutare”;

- 58 „Investiții financiare” (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

- 76 „Decontări cu diverși debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

- impozite indirecte (scădem suma TVA plătită, cu excepția TVA, din sumele rambursărilor și TVA aferente obligațiilor, mandanților);

- sume plătite de agenți, agenți comisionari, intermediari care urmează a fi transferate către comisi, mandanți, clienți ai intermediarilor;

- cheltuieli rambursabile (transport, utilitati etc.).

în legătură cu achiziționarea de titluri de creanță (drepturile de a pretinde fonduri de la alte persoane), acordarea de împrumuturi altor persoane (linia 4223 ) - indică valoarea plăților direcționate:

- pentru acordarea de credite purtătoare de dobândă;

- pentru achiziționarea de cambii și obligațiuni;

- asupra drepturilor de creanță dobândite față de terți.

alte plăți(linia 4229 ) - se indică valoarea plăților:

- privind impozitul pe venitul din operațiuni de investiții (dacă este posibil să fie determinat corect);

- direcționate către contribuții la activități comune;

- alte plăți legate de operațiunile de investiții ale organizației.

Linia 4200 = șir 4210 - linie 4220.

Dacă rezultatul este negativ, atunci este indicat în paranteze.

EXEMPLU DE COMPLETAREA FIȘEI SITUAȚIA FLUXULUI DE NUMERARE 1.

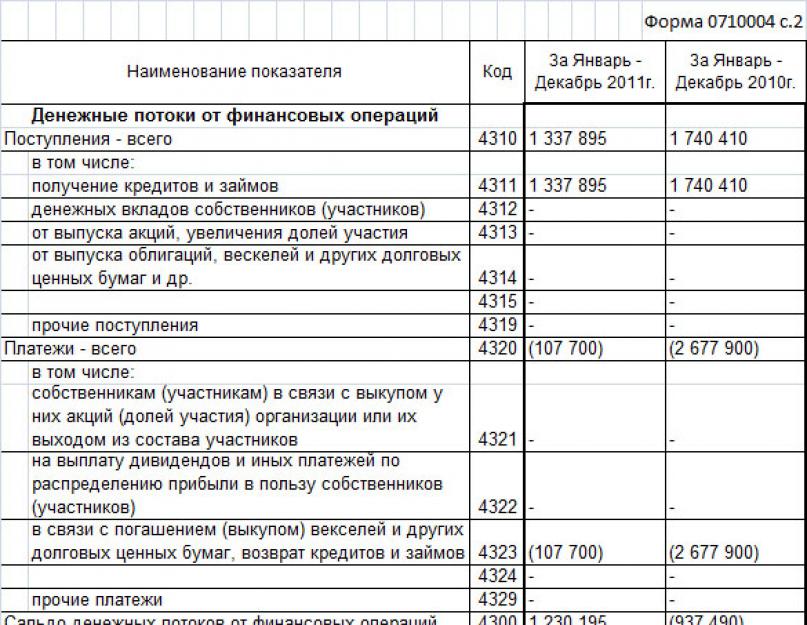

1. Completarea secțiunii „Fluxuri de numerar din tranzacții financiare”.

Secțiunea „Fluxuri de numerar din operațiuni financiare” reflectă sumele fluxurilor de numerar asociate cu obținerea de finanțare pe bază de datorii sau capitaluri proprii.

Astfel de operațiuni implică modificări ale structurii și amplitudinii:

- capitalul organizației;

- fondurile împrumutate ale organizației.

- depozite în numerar ale proprietarilor (participanților), venituri din emisiunea de acțiuni, creșterea acțiunilor de participare;

- plăți către proprietari (participanți) în legătură cu răscumpărarea acțiunilor (intereselor participative) ale organizației de la aceștia sau retragerea acestora din calitatea de membru;

- plata dividendelor și a altor plăți pentru distribuirea profiturilor în favoarea proprietarilor (participanților);

- veniturile din emiterea de obligațiuni, cambii și alte titluri de creanță;

- plăți în legătură cu răscumpărarea (răscumpărarea) biletelor la ordin și a altor titluri de creanță;

- primirea de credite și împrumuturi de la alte persoane;

- rambursarea creditelor și împrumuturilor primite de la alte persoane.

Venitul - total(linia 4310 ) - indică suma totală a încasărilor din tranzacții financiare (calculată ca suma rândurilor 4311 -4319 )

Inclusiv:

obţinerea de credite şi împrumuturi(linia 4311 ) - indică valoarea încasărilor de numerar și echivalente de numerar sub formă de împrumuturi și împrumuturi (inclusiv încasări pentru împrumuturi fără dobândă).

depozite în numerar ale proprietarilor (participanților)(linia 4312 ) - indică valoarea contribuțiilor în numerar ale proprietarilor (participanților) organizației care nu duc la o creștere a cotelor de participare.

din emiterea de acțiuni, creșterea participării(linia 4313 ) - indică suma încasărilor primite ca plată:

- acțiunile organizației (acționarii acesteia);

- acțiuni la capitalul autorizat al organizației (de către fondatorii acesteia);

- acțiuni plasate suplimentar;

- contribuții bănești suplimentare care conduc la o creștere a ponderii de participare.

- bilete la ordin emise de organizație;

- emisiuni de obligațiuni;

- alte titluri de creanță.

PLĂȚI PENTRU OPERAȚIUNI FINANCIARE

Plăți - total(linia 4320 ) - indică valoarea plăților pentru tranzacții financiare (calculată ca sumă de linii 4321 -4329 ). Indicatoare de linie 4320 și pe rânduri 4321-4329 sunt indicate în paranteze.

Inclusiv:

proprietarii (participanților) în legătură cu răscumpărarea acțiunilor (intereselor participative) ale organizației de la aceștia sau retragerea acestora de la participanți (linia 4321 ) - se indică valoarea plăților:

- valoarea reală a acțiunii (parte a acțiunii) către participant/creditorii/moștenitorii/ succesorii legali ai acestuia;

- pentru acțiunile proprii răscumpărate de la acționari (creditorii, moștenitorii, succesorii acestora).

în legătură cu răscumpărarea (răscumpărarea) biletelor la ordin și a altor titluri de creanță, rambursarea creditelor și a împrumuturilor(linia 4323 ) - indică valoarea plăților care vizează rambursarea obligațiilor de creanță (credite, împrumuturi, efecte proprii și alte titluri de creanță), cu excepția sumei dobânzii plătite.

alte plăți(linia 4329 ) - indică suma altor plăți aferente operațiunilor financiare ale organizației. Această linie poate reflecta, de exemplu, plățile de leasing plătite de organizație.

Soldul fluxurilor de numerar din operațiuni financiare(linia 4300 ) - indică valoarea diferenței dintre încasările din tranzacții financiare și plățile pe tranzacții financiare.

Linia 4300 = șir 4310 - linie 4320.

Dacă rezultatul este negativ, atunci este indicat în paranteze.

1. datele rezultate.

Soldul fluxurilor de numerar pentru perioada de raportare(linia 4400 ) - indică suma obţinută prin adăugarea:

- Soldul fluxurilor de numerar din operațiuni curente (linia 4100 );

- Soldul fluxurilor de numerar din operațiuni de investiții (linia 4200 );

- Soldul fluxurilor de numerar din operațiuni financiare (linia 4300 );

Dacă rezultatul este negativ, atunci este indicat în paranteze.

Soldul numerarului și echivalentelor de numerar la începutul perioadei de raportare(linia 4450 ) - indică valoarea soldului de numerar și echivalente de numerar la începutul anului.

Acest indicator ar trebui să fie legat de indicatorul liniei de bilanț 1250 „Numerar și echivalente de numerar” la începutul anului. Dacă aceste sume nu sunt egale, atunci este necesar să se descifreze și să se explice abaterile care au apărut.

Soldul numerarului și echivalentelor de numerar la sfârșitul perioadei de raportare(linia 4500 ) - indică valoarea soldului de numerar și echivalente de numerar la sfârșitul anului.

Acest indicator ar trebui să fie legat de indicatorul liniei de bilanț 1250 „Numerar și echivalente de numerar” la sfârșitul anului. Dacă aceste sume nu sunt egale, atunci este necesar să se descifreze și să se explice abaterile care au apărut.

Amploarea impactului modificărilor cursului valutar față de ruble(linia 4490 ) - este indicată valoarea totală a diferențelor de curs valutar care decurg din conversia fondurilor și echivalentelor în valută străină în ruble.

Valoarea diferenței se determină după cum urmează:

Valoarea impactului modificărilor cursului valutar față de ruble = suma totală a diferențelor pozitive de curs valutar pentru anul de raportare - valoarea totală a diferențelor negative de curs valutar pentru anul de raportare.

Dacă rezultatul este negativ, atunci este indicat în paranteze.

Datele pentru determinarea soldului final al diferentelor de curs valutar sunt reflectate in contul contabil 91 "alte venituri si cheltuieli".

EXEMPLU DE COMPLETAREA SITUAȚIILOR FLUXULUI DE NUMERARE fișa 2.

1. Politica contabila.

În politica contabilă a organizației în scopuri contabile, este necesar să se reflecte următoarele informații.

Este obligatoriu în a 4-a formă de raportare să reflecte valoarea soldului de numerar la începutul și la sfârșitul perioadei de raportare. 4400 - soldul fluxurilor de numerar - suma rândurilor 4100, 4200, 4300. Dacă s-a dovedit a fi un număr negativ, îl reflectăm în paranteze. 4450 - sold la începutul perioadei de raportare - valoarea soldului de numerar la începutul anului. 4500 - sold la sfârșitul perioadei de raportare - suma soldului de numerar la sfârșitul anului. 4490 - impactul modificărilor cursului de schimb față de ruble - reflectă valoarea totală a diferențelor de schimb care au apărut în legătură cu conversia monedei în ruble. Este important de știut că formularul situației fluxurilor de numerar nu reflectă o listă completă a categoriilor de tranzacții, o tranzacție putând aparține mai multor categorii. Deci, de exemplu, o singură plată se poate referi la fluxuri diferite. În acest caz, sumele sunt distribuite pe fluxuri.

Procedura de completare a situatiilor financiare

Entitățile ar trebui să țină cont de faptul că, în defalcări, fluxurile de numerar asociate cu plata (încasarea) dobânzilor și dividendelor, precum și rezultatele unor circumstanțe extraordinare, ar trebui prezentate separat. Datele privind fluxurile de numerar legate de impozitul pe venit și alte plăți obligatorii similare ar trebui raportate separat ca parte a datelor despre activitatea curentă, cu excepția cazului în care pot fi legate în mod specific de activități de investiții sau de finanțare. Atunci când se primesc fonduri din vânzarea de valută străină (inclusiv vânzarea obligatorie) către conturi la instituții de credit sau către casa organizației, sumele corespunzătoare sunt reflectate în datele de activitate curentă ca încasări de numerar din vânzarea activelor fixe și altă proprietate.

Cum se completează un raport al fluxului de numerar - formularul 4

Ca regulă generală, dacă timpul alocat raportării se încheie într-un weekend sau sărbătoare, termenul se prelungește până în prima zi lucrătoare următoare acestora. Pentru încălcarea regulilor de raportare, contabilul, conducătorul întreprinderii se pedepsesc cu amendă. Alături de formularul 4, trebuie să depuneți și un bilanț completat (formularul 1), pe care îl puteți descărca în acest articol, o situație de rezultate financiare (formularul 2, fosta declarație de venit), puteți descărca formularul 2 de aici.

De asemenea, este necesar să se completeze o situație a modificărilor capitalurilor proprii (Formularul 3). Puteți descărca formularul și modelul de formular 3 completat aici. Declarația de completare a eșantionului de flux de numerar Completarea formularului 4 începe cu așa-numitul „antet” al formularului.

În primul rând, se completează un rând cu datele organizației: se indică numele, codul de identificare, tipul de activitate (trebuie să corespundă documentelor constitutive).

Formularul 4 al situației fluxurilor de numerar: completarea

Atenţie

Un exemplu de completare a unei situații de flux de numerar Să completăm formularul 4 al situațiilor financiare pe baza următoarelor date: Obțineți 267 de lecții video pe 1C gratuit:

- Tutorial video gratuit despre 1C Accounting 8.3 și 8.2;

- Tutorial despre noua versiune a 1C ZUP 3.0;

- Un curs bun despre 1C Trade Management 11.

Denumirea operațiunii Contul contabil corespunzător Suma (fr.) Den. numerar în mână Dt 50 6 000 Numerar rămas fonduri în contul de decontare Dt 51.170.000 Încasarea de fonduri de la cumpărători pentru produsele expediate (inclusiv TVA) Kt 62.885.000 (inclusiv TVA 135.000) Încasarea avansurilor de la cumpărători Dt 62.59.000 (inclusiv TVA pentru materii prime și furnizori inclusiv) materiale Dt 60 82.600 (incl.

Procedura de întocmire a situației fluxurilor de numerar (formularul 4)

Apoi urmează împărțirea fluxurilor de numerar în trei categorii: operațiuni curente, operațiuni de investiții și operațiuni financiare. Fiecare dintre aceste categorii este împărțită în două subcategorii: încasări și plăți. Înainte de fiecare tip de operațiune există două coloane în care este necesar să se reflecte suma de bani care a trecut pe aceste operațiuni: coloana 3 pentru anul de raportare, coloana 4 - pentru anul de raportare precedent.

Când completați formularul 4 pentru 2014, trebuie să reflectați informații pentru 2014, 2013. Completarea secțiunii „Fluxuri de numerar din operațiuni curente” Încasări: 4110 - se indică suma totală a încasărilor. 4111-4119 - transcrierea lor:

- vânzarea de bunuri, lucrări și servicii

- plata fondurilor, pentru inchiriere, licente, redevente

- cesiunea drepturilor de revendicare a banilor

- altă aprovizionare.

Plățile sunt construite pe oglindă: 4120 - suma totală a plăților.

Nuanțele completării formularelor nr. 3, 4 și 5 din situațiile financiare anuale

- Vanzarea imobilizarilor imobilizate (imobilizari necorporale, imobiliare, imobilizari) nu include investitiile financiare in aceste active.

- Din tranzacții pentru înstrăinarea acțiunilor altor întreprinderi

- Din vânzarea titlurilor de creanță, restituirea împrumuturilor emise anterior

- Din venituri sub formă de investiții în întreprinderi, stocuri, depozite

- Altă aprovizionare.

Plăți: 4220 - suma totală a plăților. 4221-4229 - transcriere:

- Cheltuieli de actualizare, reparare echipament, dezvoltări științifice, incl. și active imobilizate

- Cumpărare de acțiuni ale altor întreprinderi, acțiuni

- Achiziționarea de titluri de creanță, drepturi de creanță, cheltuieli cu împrumuturi

- Dobânzi la datorii care decurg din tranzacții de investiții

- alte plăți.

Rândul 4200 al situației fluxurilor de numerar indică soldul fluxurilor de numerar din operațiunile de investiții.

Completarea formularelor 3, 4 și 6 din bilanţ

Trimiteți prin poștă Formularul 3 din bilanț, precum și 4 și 6, este o anexă la acesta. Despre cine și când face aceste formulare, vom spune în articolul nostru. Când se întocmesc formularele 3, 4 și 6 din bilanţ Formularul 3 din bilanţ Formularul 4 din bilanţ Formularul 6 din bilanţ Rezumat Când se întocmesc formularele 3, 4 şi 6 din bilanţ? Formularele 3, 4 și 6 ale bilanțului sunt incluse în situațiile financiare anuale și sunt anexe la principalele formulare ale acestuia (bilanț și contul de profit și pierdere):

- forma 3 - situația modificărilor capitalurilor proprii;

- formularul 4 - situația fluxurilor de numerar;

- formularul 6 - raport privind utilizarea intenționată a fondurilor.

Formularele de formulare de cerere, precum și principalele forme de contabilitate, au fost aprobate prin ordinul Ministerului Finanțelor al Rusiei „Cu privire la formularele declarațiilor contabile ale organizațiilor” din 2 iulie 2010 nr. 66n.

Pe lângă aceasta, mai închiriază:

- formularul 1 (bilanţ completat);

- formularul 2 (situația rezultatelor financiare, cunoscută anterior ca declarație de profit);

- formularul 3 (situația modificărilor capitalurilor proprii).

Completarea formularului 4 Puteți descărca situația fluxului de numerar din formularul 4 de aici. Titlul formularului Completarea începe cu titlul formularului. În acest caz, succesiunea acțiunilor este următoarea:

- În primul rând, se completează un rând în care sunt introduse informații despre organizație. Acesta este denumirea firmei, codul de identificare a acesteia si tipul de activitate (conform actelor constitutive).

- După aceea, fluxurile de numerar sunt împărțite în trei categorii de tranzacții: curente, investiționale și financiare.

Reguli de completare a formularului 4 al situațiilor financiare

Linia 4120 indică suma totală a plăților, iar în rândurile de la 4120 la 4129 acestea sunt decriptate

- bani cheltuiți pentru achiziționarea de bunuri, lucrări și servicii;

- fond de salarii;

- dobânzi la obligațiile de credit;

- finanțele cheltuite pentru plata impozitelor și a altor plăți obligatorii;

- alte plăți.

Tranzacțiile curente includ toate tranzacțiile care nu pot fi atribuite cu deplină certitudine altor secțiuni. Rândul 4100 al documentului indică soldul fluxurilor de numerar. Fluxurile de numerar din operațiuni de investiții Operațiunile de investiții includ investiții în proiecte științifice, precum și participarea la capitaluri proprii în alte întreprinderi, costurile plăților în baza acordurilor contractuale și plățile către angajați individuali în legătură cu activitățile de investiții.

Linia 4210 indică suma totală a încasărilor.

Consultați a doua secțiune completată a formularului 4 din exemplul de raport completat, care poate fi descărcat de la linkul de mai jos. Completarea secțiunii Fluxuri de numerar din tranzacții financiare Tranzacțiile financiare presupun strângerea de capital suplimentar sub formă de împrumuturi, împrumuturi sau vânzarea unei participații. Încasări: 4310 - suma totală a încasărilor. 4311-4319 - transcrierea lor:

- Obținerea de fonduri de credit

- Creșterea contribuțiilor membrilor

- Problemă de distribuire

- Emisiune de titluri de creanță (obligațiuni).

Plăți: 4320 - suma totală a plăților. 4321-4329 - transcrierea lor:

- Proprietarii la cumpararea actiunilor lor, actiuni in cazul iesirii

- Plata unei parti din profit

- Plata titlurilor de creanță, obligații (credite, împrumuturi).

Când completați datele pentru fiecare categorie din formularul 4, trebuie să notați soldul: diferența dintre plăți și încasări.

Acesta este al patrulea formular pe care întreprinderile mici trebuie să îl depună pentru 2012 ca atașament la bilanțul lor anual.

Vom vedea cum să completați acest formular pentru întreprinderi mici. Multe rânduri nu sunt completate de reprezentanții acestei părți a afacerii.

Acest raport conține nu numai date despre numerarul organizației, ci și informații despre numerar echivalente - investiţii financiare foarte lichide. Potrivit paragrafului 5 din PBU 23/2011, investițiile financiare foarte lichide sunt investiții care pot fi ușor convertite într-o sumă predeterminată de numerar și care sunt supuse risc nesemnificativ modificări ale valorii (în continuare - echivalente de numerar).

Le vom spune cititorilor - nu contabililor, ca să nu se teamă de o abreviere de neînțeles, că PBU este un document „Reguli contabile”. Acestea sunt aprobate pentru a reflecta uniform anumite tranzacții comerciale și sunt aplicabile tuturor tranzacțiilor efectuate de o organizație comercială.

Indicatorii de bilanț nu conțin informații despre structura intrărilor și ieșirilor de numerar, ceea ce atrage după sine problema evaluării situației financiare reale a organizației. Situația fluxurilor de numerar este o defalcare a rândului 1250 „Numerar și echivalente de numerar” din bilanţ.

Echivalentele de numerar includ, de exemplu, depozitele organizației „la cerere” în bănci.

Situația fluxurilor de numerar ale organizației reflectă:

- plăți și încasări de numerar, precum și echivalente de numerar (în continuare - fluxurile de numerar ale organizației);

– soldurile de numerar și echivalente de numerar la începutul și sfârșitul perioadei de raportare.

Fluxul de numerar al organizației nu sunt:

- plăți legate de investirea acestora în echivalente de numerar (de exemplu, sume transferate din conturile curente în conturile de depozit);

- încasări din rambursarea echivalentelor de numerar, cu excepția dobânzilor acumulate (restituirea banilor din depozit în contul curent);

- tranzacții valutare, cu excepția diferenței dintre cursul Băncii Centrale și cursul băncii;

– schimbul unor echivalente de numerar cu alte echivalente de numerar (excluzând pierderile sau câștigurile din tranzacție);

- alte plăți și încasări similare care modifică componența numerarului sau a echivalentelor de numerar, dar nu modifică suma totală a acestora, inclusiv primirea de numerar dintr-un cont bancar, transferul de fonduri dintr-un cont al unei organizații în alt cont al aceleiași organizații.

Următoarele fluxuri de numerar sunt prezentate separat în situația fluxurilor de numerar:

- din operatiuni curente;

- din operațiuni de investiții;

din tranzactii financiare.

În același timp, plățile și încasările dintr-o singură operațiune se pot referi la diferite tipuri de fluxuri de numerar.

De exemplu:

- plata dobânzii se referă la operațiuni curente;

- restituirea sumei principale a datoriei se refera la tranzactii financiare.

La rambursarea împrumutului, ambele părți pot fi plătite într-o singură sumă. În acest caz, entitatea împarte suma unică în părți corespunzătoare și le prezintă separat în situația fluxurilor de numerar.

Procedura de reflectare a numeraruluifluxurile organizatorice

Conform regulilor stabilite prin PBU 23/2011, informațiile privind fluxurile de numerar trebuie să fie reflectate în așa fel încât utilizatorii declarațiilor să își poată face o idee despre poziția financiară reală și solvabilitatea companiei.

Notă!În conformitate cu clauza 15 din PBU 23/2011, fiecare semnificativ tipul de încasări către organizație de numerar și (sau) echivalente de numerar este reflectat în contul de profit și pierdere fluxul de numerarseparatdin plățile companiei.

În conformitate cu paragraful 16 din PBU 23/2011, fluxurile de numerar sunt reflectate în raport într-o manieră restrânsă atunci când caracterizează nu atât activitățile organizației, cât și activitățile contrapartidelor sale și (sau) când încasările de la unele persoane determină plățile corespunzătoare către alte persoane.

De exemplu:

1. Încasări și retrageri de fonduri de la comisionar sau agent în legătură cu implementarea de către aceștia a serviciilor comisionare sau de agenție (cu excepția plății pentru serviciile în sine).

2. Impozite indirecte (TVA, accize) ca parte a încasărilor de la cumpărători și clienți, plăți către furnizori și antreprenori și plăți către sistemul bugetar al Federației Ruse sau rambursare de la acesta;

3. Încasări de la contrapartidă în contul rambursării facturilor de utilități și implementarea acestor plăți în închiriere și alte relații similare (refacturare \"comunală\").

4. Plata serviciilor de transport la primirea despagubirii de la contraparte in aceeasi suma (refacturarea costurilor de transport).

Reflectarea sumelor TVA în raport

Clauza 16 a noului PBU încurajează organizațiile să arate sumele de TVA „scăzute”. Aceasta înseamnă că trebuie să scădem suma TVA „încasată” din sumele plăților primite și să deducem TVA „la ieșire” din sumele plătite. Iar suma TVA plătită la buget, indicăm în alte cheltuieli.

Deoarece sumele de venituri și cheltuieli în sine „eliberate” din TVA, acest impozit trebuie luat în considerare și în venituri și cheltuieli. Acest lucru se face astfel: din suma TVA „ieșită” (cea pe care am primit-o de la cumpărători), scădem TVA-ul plătit la buget, iar TVA-ul „intrat” (cel pe care l-am enumerat) . Dacă rezultatul este pozitiv, atunci se reflectă în alte venituri, dacă este negativ - în alte cheltuieli.

O astfel de procedură de completare poate provoca o mulțime de dificultăți unui contabil dacă organizația are un flux de numerar vioi, rate diferite de TVA, operațiuni de export și operațiuni care nu sunt supuse TVA. La completarea raportului nu se va mai putea baza pe analiza conturilor 50, 51, 52, deoarece. din toate cifrele de afaceri este necesar să \”scoateți\” TVA.

Indicatorii situației fluxurilor de numerar ale organizației sunt reflectați în ruble rusești.

Suma fluxurilor de numerar în valută străină este convertită în ruble la cursul de schimb oficial al acestei valute străine în rublă, stabilit de Banca Centrală a Federației Ruse la data efectuării sau primirii plății.

Notă! Când completați raportul, rețineți că deductibil sau negativ indicatorii sunt prezentați în raport în paranteze(Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n „Cu privire la formele situațiilor financiare ale unei organizații\”).

Valori pentru raportul de traficnumerar pentru precedentulperioadă

În principiu, deoarece acest tip de raport este întocmit de o mică întreprindere pentru a doua oară, va trebui să completați rândurile corespunzătoare din raportul anterior. Afacerile mari, care obișnuiau să completeze astfel de rapoarte, sunt puțin mai ușoare. Contabilii unor astfel de organizații vor trebui doar să modifice puțin cifrele.

fluxuri din operațiuni curente\”

Această secțiune conține indicatori care caracterizează încasările și ieșirile de numerar asociate principalelor activități ale organizației (încasări de la cumpărători și plăți către furnizori).

De asemenea, în această secțiune sunt incluse:

1. Venituri:

– chirie, plăți licențe, redevențe, comisioane și alte plăți similare;

- din dobânzi la creanțele cumpărătorilor (clienților);

- din revânzarea investiţiilor financiare;

– altele (inclusiv soldul final pozitiv de TVA).

2. Plăți:

- cu privire la salarizarea salariatilor;

- impozit pe venit;

– dobânzi la obligațiile de creanță (cu excepția dobânzilor incluse în valoarea activelor investiționale);

– altele (inclusiv soldul final negativ de TVA).

3. Soldul fluxurilor de numerar din operațiuni curente (încasări din operațiuni curente minus plăți pentru operațiuni curente).

Venituri din operațiuni curente

Venitul - total(linia 4110, celulă etichetată „A”) - indică suma totală a încasărilor din operațiuni curente (calculată ca sumă de linii 4111 –4119 ).

Inclusiv:

din vânzarea de produse, bunuri, lucrări și servicii(linia 4111, celulă etichetată „B”) - indică suma de numerar și echivalente primite la conturile de decontare și la casieria organizației (precum și la conturile de echivalent de numerar) pentru bunuri, lucrări, servicii vândute (inclusiv comisioane și comisioane de agenție).

Aceste încasări se reflectă în registrele contabile la debitul următoarelor conturi:

50 \"Casiera\";

51 \"Conturi de decontare\";

52 \"Conturi valutare\";

- primit ca compensare pentru cheltuielile efectuate (transport, utilitati etc.).

plăți de închiriere, redevențe, redevențe, comisioane și altele plăți similare (linia 4112) - indicați suma numerarului și echivalentelor primite în contul plăților de leasing, redevențe, comisioane și alte plăți similare.

Aceste încasări se reflectă și în debitul conturilor 50, 51, 52, 58, 76, minus sumele:

– impozite indirecte (scădem sumele de TVA, cu excepția TVA, din sumele rambursărilor și datorate angajamentelor, mandanților);

- primit de agenti, comisionari, intermediari datorati de transfer catre comisi, mandanti, clienti ai intermediarilor;

- primit ca compensație pentru utilități și alte cheltuieli efectuate.

Notă! Dacă, la deducerea sumelor de mai sus din suma de venitul a primit un rezultat negativ, atunci această sumă ar trebui să fie reflectată în rânduri4121 \”furnizori (antreprenori) de materii prime, materiale, lucrări, servicii\” și/sau4129 „alte plăți”

din revânzarea investiţiilor financiare(linia 4113 ) - indică suma numerarului și echivalentelor primite pe investiții financiare achiziționate în scopul revânzării acestora pe termen scurt (de obicei în termen de trei luni).

altă aprovizionare(linia 4119 ) - indică suma altor venituri din activitățile curente ale organizațiilor. Astfel de chitanțe pot fi:

– suma profitului din vânzarea/cumpărarea de valută;

– sold pozitiv al decontărilor de TVA;

- cuantumul despăgubirii;

– dobânzi de încasat la creanțele cumpărătorilor (clienților);

- veniturile din vânzarea altor proprietăți (cu excepția vânzării mijloacelor fixe);

Sumele acestor încasări sunt reflectate în conformitate cu aceleași principii ca și sumele încasărilor din vânzări în linie 4111 .

Sumele impozitelor indirecte primite de organizație de la buget (de exemplu, rambursări de TVA) sunt reflectate în acest rând „retras”.

Plăți în cont curent

Plăți - total(linia 4120, celulă etichetată „B”) - indică valoarea plăților pentru operațiuni curente (calculată ca sumă de linii 4121-4129) . Indicatoare de linie 4120 și pe rânduri 4121-4129 sunt indicate în paranteze.

Inclusiv:

către furnizori (antreprenori) pentru materii prime, materiale, lucrări, servicii(linia 4121 , celulă etichetată „G”) - indică valoarea plăților către furnizori și antreprenori pentru bunurile și materialele primite, lucrările și serviciile aferente activităților curente ale organizației.

50 \"Casiera\";

51 \"Conturi de decontare\";

52 \"Conturi valutare\";

58 \"Investiții financiare\" (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

76 „Decontări cu diferiți debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

și sunt reflectate în situația fluxurilor de numerar minus următoarele sume:

– impozite indirecte (deducem sumele de TVA plătite, cu excepția TVA, din sumele rambursărilor și TVA aferente angajamentelor, mandanților);

- sume plătite de agenți, comisionari, intermediari, ce urmează a fi transferate către mandanți, mandanți, clienți ai intermediarilor;

cheltuieli rambursabile (transport, utilitati, etc.)

în legătură cu salarizarea angajaţilor(linia 4122 , celulă etichetată „D”) - indică valoarea plăților aferente remunerației angajaților organizației și (inclusiv plățile pentru angajații organizațiilor în favoarea terților).

Aceste plăți sunt reflectate în registrele contabile pentru împrumutul următoarelor conturi:

50 \"Casiera\";

51 \"Conturi de decontare\";

52 \"Conturi valutare\";

58 \"Investiții financiare\" (în ceea ce privește contabilizarea echivalentelor de numerar aferente investițiilor financiare);

76 „Decontări cu diferiți debitori și creditori” (în ceea ce privește contabilizarea altor echivalente de numerar);

dobânzi la obligațiile de datorie(linia 4123 ) - indică valoarea plăților aferente plății dobânzilor la obligațiile de creanță, cu excepția dobânzilor incluse în valoarea activului investițional.

impozit pe venit(linia 4124, celulă etichetată „E”) - indică valoarea plăților aferente plății impozitului pe profit, inclusiv plățile anticipate de impozit (linii 4125-4128 ) - sunt indicate denumirile rândurilor suplimentare și sumele plăților corespunzătoare acestor denumiri.

În rânduri suplimentare, contabilul poate reflecta, ținând cont de nivelul de semnificație, plăți pentru activități curente care nu sunt luate în considerare în sumele plăților pentru alte linii.

Astfel de plăți pot fi plăți care nu pot fi clasificate fără ambiguitate.

Sumele acestor plăți sunt reflectate conform acelorași principii ca și sumele plăților către furnizori și antreprenori pentru bunurile și materialele primite, lucrările și serviciile legate de activitățile curente ale organizației în linie 4121 .

alte plăți(linia 4129, celulă etichetată „F”) - indică suma altor plăți aferente activităților curente ale organizațiilor. Aceste plăți pot fi:

– valoarea pierderii din vânzarea/cumpărarea de valută;

– valoarea pierderii primite la schimbul echivalentelor de numerar;

– sold negativ al decontărilor (datoria la buget) pentru TVA;

- penalitati platite de organizatie, amenzi si sanctiuni in cadrul contractelor cu contrapartide;

– cheltuieli bancare;

- cheltuieli care nu au legătură cu paragrafele precedente.

Sumele altor plăți sunt reflectate conform acelorași principii ca și sumele plăților către furnizori și antreprenori pentru bunurile și materialele primite, lucrările și serviciile legate de activitățile curente ale organizației în linie 4121 .

Sumele impozitelor indirecte plătite de organizație la buget (de exemplu, TVA) sunt reflectate în acest rând „retras”.

(linia 4100 ) - indică valoarea diferenței dintre încasările din operațiuni curente și plățile pe operațiuni curente.

Linia 4100 (celulă etichetată „Z”) = linia 4110 (celula etichetată „A\”)- linie 4120 (celula etichetată „B\”).

Dacă rezultatul este negativ, atunci este indicat în paranteze. Obținerea unui rezultat negativ este normal. La urma urmei, arată că în anul curent ai cheltuit mai mulți bani decât ai primit. Cel mai important, soldul dvs. de numerar nu este negativ (este indicat pe pagina a treia a raportului). În exemplul nostru, asta se întâmplă în 2012 (celula etichetată „A\” = 1567, celulă etichetată „B\” = 1865). Celula finală cu eticheta „Z” s-a dovedit a fi negativă - minus 298.

Completarea secțiunii „Banidecurge din investiţiioperațiuni\”

În această secțiune, organizațiile reflectă fluxurile de numerar asociate activităților de investiții - achiziția, crearea sau cedarea activelor imobilizate. Este puțin probabil ca această secțiune să fie completată de reprezentanții întreprinderilor mici, dar vom vorbi în continuare despre unele dintre nuanțe.

Procedura de calcul a acestuia este aceeași cu „fluxurile de numerar pentru operațiuni curente\”.

Exemple de fluxuri de numerar din operațiuni de investiții:

- plăți către furnizori (antreprenori) și angajați ai organizației în legătură cu achiziția, crearea, modernizarea, reconstrucția și pregătirea pentru utilizarea activelor imobilizate, inclusiv costurile de cercetare, dezvoltare și lucrări tehnologice;

– plata dobânzilor la obligațiile de creanță incluse în valoarea activelor de investiții conform PBU 15/2008;

– încasări din vânzarea activelor imobilizate;

- plăți în legătură cu achiziționarea de acțiuni (dobânzi) în alte organizații, cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

- veniturile din vânzarea de acțiuni (participări) la alte organizații, cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

– acordarea de credite altor persoane;

– restituirea creditelor acordate altor persoane;

– plăți în legătură cu achiziția de titluri de creanță (drepturi de a pretinde fonduri de la alte persoane), cu excepția investițiilor financiare achiziționate în scopul revânzării pe termen scurt;

- încasările din vânzarea titlurilor de creanță (drepturi de a pretinde fonduri de la alte persoane), cu excepția investițiilor financiare dobândite în scopul revânzării pe termen scurt;

– dividende și încasări similare din participarea la capitaluri proprii în alte organizații;

– venituri din dobânzi aferente investițiilor financiare cu datorii, cu excepția celor dobândite în scopul revânzării pe termen scurt.

Completarea secțiunii „Banifluxuri din tranzacții financiare\”

Această secțiune reflectă sumele fluxurilor de numerar asociate cu obținerea de finanțare pe bază de datorii sau capitaluri proprii.

Astfel de operațiuni implică modificări ale structurii și amplitudinii:

- capitalul organizatiei;

- fondurile împrumutate ale organizației.

Exemple de fluxuri de numerar din tranzacții financiare:

- contribuții bănești ale proprietarilor (participanților), încasări din emisiunea de acțiuni, creșterea cotelor de participare;

– plăți către proprietari (participanți) în legătură cu răscumpărarea acțiunilor (intereselor participative) ale organizației de la aceștia sau retragerea acestora din calitatea de membru;

– plata dividendelor și a altor plăți pentru distribuirea profiturilor în favoarea proprietarilor (participanților);

– încasări din emiterea de obligațiuni, cambii și alte titluri de creanță;

– plăți în legătură cu răscumpărarea (răscumpărarea) biletelor la ordin și a altor titluri de creanță;

– obținerea de credite și împrumuturi de la alte persoane;

– rambursarea creditelor și împrumuturilor primite de la alte persoane.

rezultate

Soldul fluxurilor de numerar pentru perioada de raportare(linia 4400 , celulă etichetată „L”) - indică suma obţinută prin adăugarea:

Soldul fluxurilor de numerar din operațiuni curente(linia 4100, celulă etichetată „Z”);

Soldul fluxurilor de numerar din operațiuni de investiții(linia 4200, celulă etichetată „ȘI”);

Soldul fluxurilor de numerar din operațiuni financiare(linia 4300, celulă etichetată „K”);

Linia 4400 = șir 4100 + șir 4200 + șir 4300 .

Dacă rezultatul este negativ, atunci este indicat în paranteze.

În exemplul nostru, în 2012 este negativ (-298), iar în 2011 este pozitiv (434).

Soldul numerarului și echivalentelor de numerar la începutul perioadei de raportare(linia 4450 ) - indică valoarea soldului de numerar și echivalente de numerar la începutul anului. Acest indicator ar trebui să fie legat de indicatorul liniei de bilanț 1250 „Numerar și echivalente de numerar” la începutul anului. Dacă aceste sume nu sunt egale, atunci este necesar să se descifreze și să se explice abaterile care au apărut.

Soldul numerarului și echivalentelor de numerar la sfârșitul perioadei de raportare (linia 4500) - indică valoarea soldului de numerar și echivalentelor de numerar la sfârșitul anului.

Acest indicator ar trebui să fie legat de indicatorul liniei de bilanț 1250 „Numerar și echivalente de numerar” la sfârșitul anului. Dacă aceste sume nu sunt egale, atunci este necesar să se descifreze și să se explice abaterile care au apărut.

Amploarea impactului modificărilor cursului valutar în raport cu rubla(linia 4490 ) - indică „scăzut” valoarea totală a diferențelor de curs valutar care au apărut în legătură cu conversia fondurilor și echivalentelor în valută străină în ruble.

În exemplul nostru, valoarea șirului \”L\” este egală cu valoarea șirului \”Z\”, deoarece nu am avut investiții și tranzacții financiare. În continuare, indicăm soldurile de numerar la începutul și la sfârșitul anului și verificăm ratele de control. Soldul numerarului pe linia „M” la începutul anului 2012 este egal cu soldul fondurilor la sfârșitul anului 2011, adică valoarea de pe linia „H” din coloana pentru 2011. Iar soldul fondurilor la începutul anului 2011 este indicat în coloana corespunzătoare de pe linia „M“. În exemplul nostru, acesta este 24.

Soldul fondurilor la sfârșitul anului 2012 este indicat pe linia „H” din coloana corespunzătoare.

Acum verificăm rapoartele de control. Sold la începutul anului + soldul fluxurilor de numerar (plus sau minus) = sold de numerar la sfârșitul anului.

Se pare că valoarea de pe linia \”M\” plus valoarea de pe linia \”L\” trebuie să fie egală cu valoarea de pe linia \”H\” a coloanei corespunzătoare

Și ei, la rândul lor, trebuie să se potrivească cu linia „numerar” din bilanţ. Dacă aceste rapoarte de control sunt îndeplinite, atunci am completat corect raportul. Se poate preda.

Pentru a completa raportul, vă sfătuim să imprimați o analiză a conturilor 50, 51 și 52 din programul de contabilitate - până la urmă, de aici „întindeți” numerele. Aceste conturi reflectă fluxul de numerar. Și analizând aceste conturi, puteți vedea unde s-au dus banii. De fapt, despre asta este formularul. Cu siguranță, nu este ușor. Prin urmare, articolul este încărcat cu multe concepte care poate nu vă sunt familiare. Dar încercați să înțelegeți: când înțelegeți structura formularului și ordinea în care este completat, nu vi se va părea foarte complicat. Eu cred în tine!

Situația fluxurilor de numerar (Formular nr. 4). Instrucțiuni, reguli și procedură de completare

Situația fluxurilor de trezorerie trebuie să conțină informații despre fluxurile de numerar (influx, direcția numerarului) luând în considerare soldurile de numerar la începutul și la sfârșitul perioadei de raportare, în contextul activităților curente, activităților de investiții și activităților financiare.

Informațiile despre fluxul de numerar al organizației înregistrate în conturile de numerar relevante deținute în casieria organizației, privind decontarea, conturile speciale valutare, sunt reflectate pe bază de angajamente de la începutul anului și sunt prezentate în moneda Federației Ruse.

În cazul disponibilității (mișcării) fondurilor în valută, mai întâi se face un calcul în valută pentru fiecare dintre tipurile sale. După aceea, datele fiecărui calcul, întocmite în valută străină, sunt recalculate la cursul Băncii Centrale a Federației Ruse de la data întocmirii situațiilor financiare. Datele obținute pentru calculele individuale sunt rezumate la completarea indicatorilor corespunzători ai raportului.

La compilarea datelor din situația fluxurilor de numerar, trebuie avute în vedere următoarele.

Activitatea curentă este activitatea unei organizații care urmărește realizarea de profit ca scop principal sau nu are ca scop realizarea de profit în conformitate cu subiectul și scopurile activității, adică cu producția de produse industriale, performanța de lucrari de constructii, agricultura, vanzarea de bunuri, prestarea de servicii publice.alimentare, recoltarea produselor agricole, arendarea proprietatii etc.

Activitatea de investiții este activitatea unei organizații legată de investițiile de capital ale organizației în legătură cu achiziționarea de terenuri, clădiri și alte bunuri imobiliare, echipamente, active necorporale și alte active imobilizate, precum și vânzarea acestora; cu implementarea de investiții financiare pe termen lung în alte organizații, emiterea de obligațiuni și alte titluri de valoare pe termen lung etc.

Activitatea financiară este activitatea unei organizații legată de implementarea de investiții financiare pe termen scurt, emiterea de obligațiuni și alte titluri de valoare pe termen scurt, vânzarea de acțiuni, obligațiuni etc. dobândite anterior, pe o perioadă de până la 12 luni.

Atunci când se prezintă date privind fluxurile de numerar în contextul activităților curente, de investiții și financiare, fiecare parte specificată a activității trebuie să conțină o defalcare care să prezinte încasările efective de numerar din vânzarea de bunuri, produse, lucrări, servicii, din vânzarea de mijloace fixe. active și alte proprietăți, primirea de avansuri, fonduri bugetare și fonduri de alte finanțări vizate, credite, împrumuturi, dividende, dobânzi la investițiile financiare și alte încasări; direcția fondurilor de plată pentru bunuri, produse, lucrări, servicii, pentru salarii, pentru deduceri la fonduri extrabugetare de stat, pentru eliberarea de avansuri, pentru investiții financiare, pentru plata dividendelor, dobânzi la titluri, pentru decontări cu buget, pentru plata dobânzilor la creditele și împrumuturile primite și a altor plăți și transferuri.

Entitățile ar trebui să țină cont de faptul că, în defalcări, fluxurile de numerar asociate cu plata (încasarea) dobânzilor și dividendelor, precum și rezultatele unor circumstanțe extraordinare, ar trebui prezentate separat. Datele privind fluxurile de numerar legate de impozitul pe venit și alte plăți obligatorii similare ar trebui raportate separat ca parte a datelor despre activitatea curentă, cu excepția cazului în care pot fi legate în mod specific de activități de investiții sau de finanțare.

Atunci când se primesc fonduri din vânzarea de valută străină (inclusiv vânzarea obligatorie) către conturi la instituții de credit sau către casa organizației, sumele corespunzătoare sunt reflectate în datele de activitate curentă ca încasări de numerar din vânzarea activelor fixe și altă proprietate. Totodată, suma de valută străină vândută este inclusă în datele care caracterizează cheltuirea fondurilor pentru activități curente, în direcția corespunzătoare de cheltuieli.

La achiziționarea de valută străină, fondurile transferate sunt incluse în datele privind activitățile curente în direcția relevantă. Încasările de valută străină achiziționată se reflectă, de asemenea, în activitățile curente separat sau ca parte a altor încasări (cu excepția vânzării de active fixe și alte proprietăți).

Atunci când elaborează și adoptă un formular de situație a fluxurilor de numerar, organizațiile pot folosi ca exemplu formularul din anexa la Ordinul Ministerului Finanțelor al Federației Ruse din 13 ianuarie 2000 N 4n „Cu privire la formularele situațiilor contabile ale organizațiilor” .

Organizațiile au dreptul, la elaborarea și adoptarea unui formular de situație a fluxurilor de numerar, să ia ca indicatori definitori domeniile de activitate: curent, investițional, financiar și nu fluxul de numerar, așa cum se sugerează în formularul eșantion nr. 4.

Organizațiile ar trebui să țină cont de faptul că situația fluxurilor de numerar trebuie să conțină pentru referință date privind încasările de numerar din perioada de raportare (cu excepția încasărilor de numerar de la o instituție de credit către casa organizației) cu alocarea, inclusiv decontări cu persoane juridice și pe decontări cu persoane fizice, precum și cu alocarea datelor privind primirea de fonduri prin numerar folosind case de marcat sau formulare stricte de raportare (adică în ordinea eliberării bonurilor, bonurilor, tichetelor, cupoanelor, timbrelor poștale și altele echivalente cu cecuri). a documentelor de strictă răspundere în formularele aprobate în conformitate cu procedura actuală).

Dacă organizația din secțiunile relevante ale formularului acceptat al situației fluxului de numerar nu separă datele despre sumele de bani transferate de organizație către instituția de credit sau primite la casieria organizației de la instituția de credit, atunci aceste date ar trebui să fie indicate în referința situației fluxurilor de numerar.

Situația fluxurilor de numerar prezintă date care decurg direct din înregistrările din conturile de numerar.