Dacă organizația decide să creeze o divizie separată, atunci acest lucru ar trebui notificat impozitului în scris. În aceste scopuri, a fost elaborat un formular standard pentru raportarea creării unei subdiviziuni separate, formularul Nr. C-09-3-1 (formular conform KND 1111053).

Mesajul trebuie transferat către departamentul Serviciului Federal de Taxe de la locul de înregistrare a organizației principale. Din momentul în care se creează o subdiviziune separată, este necesară anunțarea fiscului în termen de o lună.

Puteți descărca un exemplu de formular de mesaj C-09-3-1 din linkul din partea de jos a articolului (format Excel).

Pentru ca o diviziune să fie considerată separată, aceasta trebuie să respecte anumite reguli:

- să fie situat în afara teritoriului organizației principale;

- au locuri de muncă staționare echipate;

- departamentele trebuie să funcționeze.

Dacă unitatea creată respectă regulile specificate, atunci aceasta trebuie înregistrată la autoritățile fiscale. Pe baza formularului de mesaj depus C-09-3-1, fiscul înregistrează unitatea la sediul acesteia.

Cum se completează un mesaj despre crearea unui formular de subdiviziune separat C-09-3-1?

Completarea primei pagini a formularului:

- TIN, punct de control al organizației;

- filiala Serviciului Fiscal Federal - unde este înregistrată organizația;

- denumirea organizației - complet, ca în actele constitutive;

- OGRN;

- numărul de diviziuni separate;

- acest formular permite nu numai să raportați crearea unei subdiviziuni separate, ci și să faceți modificări la aceasta, pentru aceasta ar trebui să puneți „1” sau „2” în câmpul „rapoarte”;

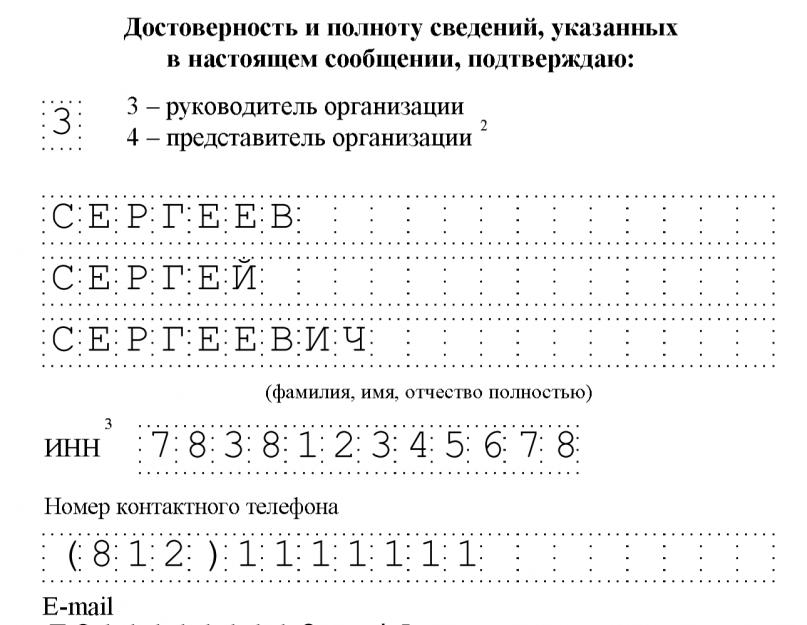

- în mod tradițional, se completează o secțiune pentru a indica informații despre solicitant - „1” dacă mesajul este transmis de șeful organizației, „2” - dacă reprezentantul. Numele complet al solicitantului, data, semnătura și numărul de telefon sunt completate mai jos. Detaliile procurii sunt completate dacă solicitantul este un reprezentant autorizat.

Completarea celei de-a doua pagini a formularului C-09-3-1:

- tip de modificare - completat dacă organizația dorește să raporteze o modificare a datelor despre o unitate existentă;

- Punct de control - pentru o subdiviziune separată;

- numele departamentului;

- abordare;

- data creării unei subdiviziuni separate;

- codul principalului tip de activitate conform OKVED;

- Numele complet al șefului unității, precum și TIN, dacă este disponibil, și numărul de telefon pentru comunicare.

Formularul de mesaj completat C-09-3-1 este certificat prin semnătura solicitantului, dacă este disponibilă, se anexează o împuternicire.

Descărcați formularul pentru deschiderea unei subdiviziuni separate С-09-3-1:

-în format pdf: form_c_09_3_1.pdf

- în format Excel: form_с_09_3_1.xls

CE ESTE O DIVIZIUNE SEPARATĂ.

O divizie separată este pur și simplu o ramură a companiei.

Conform Codului Fiscal al Federației Ruse (Articolul 11, Clauza 2), o subdiviziune separată înseamnă orice sucursală a unei companii situată la adresa altele decât cele legale unde sunt dotate locuri de muncă staționare (create pentru o perioadă mai mare de 1 lună): de exemplu, un punct de vânzare cu amănuntul, un birou, un punct de preluare a comenzilor unui magazin online. Mai mult, faptul că există locuri de muncă nu implică prezența regulată obligatorie a angajaților pe teritoriul unei subdiviziuni separate: de exemplu, un depozit poate fi recunoscut ca subdiviziune separată. Codul Fiscal al Federației Ruse prevede, de asemenea, că o subdiviziune separată este considerată ca atare, indiferent de prezența referințelor la faptul creării acesteia în documentele contabile și în alte documente ale întreprinderii, de exemplu. absența înregistrării nu privează o subdiviziune separată de statutul acesteia, totuși, în acest caz, persoana juridică va fi răspunzătoare conform art. 117 din Codul fiscal al Federației Ruse (evitarea înregistrării la organul fiscal). O subdiviziune separată poate avea propriul său sigiliu și propriul bilanț contabil: în consecință, contabilitatea se ține separat.

O subdiviziune separată trebuie deschisă chiar dacă este doar un alt cartier al unui oraș. În acest caz, deschiderea unei divizii separate va trebui, de asemenea, să aștepte 5 zile.

Antreprenorii individuali (IE) nu sunt obligați să deschidă subdiviziuni separate și nu sunt prevăzute de lege.

Vom înregistra totul pentru tine!

Echipa noastră se ocupă de toate problemele legate de înregistrarea unei subdiviziuni separate la cheie. Veți avea nevoie de un pachet de documente necesare și de o împuternicire, noi ne ocupăm de restul fără participarea dumneavoastră.

Lista documentelor necesare pentru înregistrarea unei subdiviziuni separate fără participarea dvs.:

- certificat TIN (copie);

- certificat OGRN (copie);

- Ordin privind crearea unei subdiviziuni separate (copie);

- Contract de închiriere de compartimentare separată (copie);

- Sigiliu;

- Procura pentru dreptul de a reprezenta interese în IFTS (articolul 185 din Codul civil al Federației Ruse);

- Formular de cerere nr. C-09-3-1 (Cu privire la înființarea unei subdiviziuni separate a unei organizații ruse pe teritoriul Federației Ruse);

- Codurile statistice OKVED.

Timp de deschidere: 5-8 zile lucrătoare.

Costul serviciului: de la 1000 de ruble.

Documente necesare pentru deschiderea independentă a unei subdiviziuni separate:

Pentru depunerea prin sisteme electronice de raportare:

- completat doar formularul de cerere С-09-3-1

Pentru auto-depunere la fisc:

- pașaportul solicitantului

- procura, în cazul înregistrării de către un mandatar, și nu de către directorul general al întreprinderii

- formularul de cerere completat С-09-3-1

Documente care pot fi solicitate suplimentar în cadrul unor inspecții fiscale între districte:

- Anunț de înregistrare a unei persoane juridice la locația unei subdiviziuni separate, a unei sucursale (formular С-0-9-3-1)

- O copie a certificatului de înregistrare fiscală a unei persoane juridice certificată de notar

- Documente care confirmă crearea unei subdiviziuni separate (comanda, contractul de închiriere)

- Adeverință pentru șef, contabil (sub orice formă).

- Procura (pentru toți, cu excepția directorului general).

- La înregistrarea unei sucursale (reprezentanță):

- actele constitutive ale unei persoane juridice, indicând în ele informații despre o subdiviziune separată;

- extras din Registrul unificat de stat al persoanelor juridice;

- prevederea unei subdiviziuni separate;

- un ordin (ordin) privind crearea unei subdiviziuni separate

Documentele sunt de obicei depuse la Departamentul de evidență și contabilitate a contribuabililor, la biroul fiscal de la locul de înregistrare a persoanei juridice (la adresa juridică a întreprinderii).

O cerere de înregistrare trebuie depusă în cel mult 1 lună de la deschiderea unei subdiviziuni separate.

Dacă utilizați sisteme electronice de raportare, atunci nu trebuie să vizitați fiscul, dar puteți descărca formularul de înregistrare și îl completați și trimiteți la biroul fiscal în format electronic (în format Excel).

Deschiderea unei subdiviziuni separate este necesară, de exemplu, pentru înregistrarea unei case de marcat în Crimeea, nu la o adresă legală.

Confirmarea deschiderii unei subdiviziuni separate poate fi ridicată de la fiscul raionului în care a fost deschisă compartimentarea separată. La deschidere, filialei tale i se va atribui și un punct de control. Un exemplu de notificare de înregistrare a unei organizații la o autoritate fiscală (formularul nr. 1-3-Cod contabil KND 1121029):

CONDIȚII DE ÎNREGISTRARE A UNEI DIVIZIȚII SEPARATE.

O subdiviziune separată trebuie înregistrată în cel mult 1 lună de la data formării ei.

O întreprindere separată este înregistrată de biroul fiscal în termen de 5-7 zile lucrătoare. De foarte multe ori, termenele sunt întârziate, așa că vă sfătuim să sunați la biroul fiscal din zona dumneavoastră (departamentul de control operațional) și să întrebați dacă cererea dumneavoastră de deschidere a unei sucursale a fost depusă la serviciu.

Pentru a afla dacă este deschisă o subdiviziune separată, trebuie să sunați la biroul fiscal al districtului în care deschideți o subdiviziune separată.

DIVIZIUNEA SEPARATA - SUCURSALA - REPREZENTANTA, CARE ESTE DIFERENTA?

O subdiviziune separată poate fi înzestrată cu statutul de reprezentanță sau de sucursală.

O reprezentanță poate reprezenta interesele unei persoane juridice, dar nu este înzestrată cu drepturile acesteia, adică. nu pot face afaceri.

O sucursală este o subdiviziune separată a unei persoane juridice care îndeplinește funcțiile sau o parte din funcțiile persoanei juridice în sine, adică poate desfășura activități comerciale în numele unei persoane juridice, precum și să reprezinte interesele acesteia.

Nici sucursala, nici reprezentanța nu sunt persoane juridice independente, putând reprezenta interesele companiei în instanță doar prin împuternicire. De asemenea, aceștia nu au statut de contribuabili, prin urmare, raportarea fiscală asupra acestora nu este prevăzută separat, ci este inclusă în raportarea unei persoane juridice.

Întreprinderile situate în sistemul fiscal simplificat pot înregistra subdiviziuni separate care nu sunt sucursale sau reprezentanțe. Antreprenorii individuali nu pot înregistra subdiviziuni separate.

Ordinul Serviciului Fiscal Federal din 9 iunie 2011 N ММВ-7-6 / [email protected]„Cu privire la aprobarea formularelor și formatelor de mesaje prevăzute la alineatele 2 și 3 ale articolului 23 din Codul fiscal al Federației Ruse, precum și procedura de completare a formularelor de mesaje și procedura de transmitere a mesajelor în formă electronică prin telecomunicații canale" (cu modificări și completări)

- Anexa N 1 (abrogat) Anexa N 2. Formularul N С-09-2 „Notificarea participării la organizațiile ruse”, cu excepția sucursalelor și reprezentanțelor) unei organizații ruse și asupra modificărilor informațiilor raportate anterior despre astfel de subdiviziuni separate” Anexa N 4. Formularul N С-09-3-2 „Raport privind subdiviziunile separate ale unei organizații ruse pe teritoriul Federației Ruse prin care activitățile organizației se încheie (care sunt închise de organizație)” Anexa nr. 5 (abrogat) Anexa nr. 6. Formatul mesajului la deschiderea (închiderea) unui cont (cont personal), privind apariția dreptului (încetarea dreptului) de a utiliza un mijloc electronic de plată corporativ (KESP) pentru transferuri electronice de bani (pierdute) forță) Anexa N 7. Formatul unui mesaj despre participarea la organizațiile ruse în formă electronică Anexa N 8. Formatul unui mesaj despre crearea unui obos subdiviziuni separate (cu excepția sucursalelor și reprezentanțelor) ale unei organizații ruse și asupra modificărilor informațiilor raportate anterior despre astfel de subdiviziuni separate Formatul mesajului privind reorganizarea sau lichidarea fondurilor organizației (forța pierdută)" (abrogat) Anexa N 12. Procedura de completare a formularului „Notificare de participare la organizațiile ruse”

- Anexa N 13

- Anexa N 14

- Anexa N 16

- II. Procedura de completare a paginii 0001 „Notificarea înființării subdiviziunilor separate (cu excepția sucursalelor și reprezentanțelor) ale unei organizații ruse pe teritoriul Federației Ruse și modificări ale informațiilor raportate anterior despre astfel de subdiviziuni separate” (clauzele 3 - 12) III. Procedura de completare a paginii 0001 „Notificarea creării de subdiviziuni separate pe teritoriul Federației Ruse (cu excepția sucursalelor și reprezentanțelor) ale unei organizații ruse și modificări ale informațiilor raportate anterior despre astfel de subdiviziuni separate” (clauzele 13 - 22)

- II. Procedura de completare a paginii 0001 „Raport privind subdiviziunile separate ale unei organizații ruse pe teritoriul Federației Ruse, prin care se încheie activitățile organizației (care sunt închise de organizație)” (clauzele 3 - 11) III. Procedura de completare a paginii „Informații despre o sucursală, reprezentanță, despre o altă divizie separată” (clauzele 12 - 21)

- Anexa Nr. 1. Confirmarea datei expedierii (nu mai este valabilă) Anexa Nr. 2. Formatul confirmării datei expedierii (nu mai este valabilă) Anexa Nr. 3. Chitanța de acceptare (nu mai este valabilă) Anexa Nr. 4. Formatul de primire a acceptării (nu mai este valabil) Anexa nr. 5. Notificarea refuzului de acceptare (abrogat) Anexa N 6. Formatul unei notificări de refuz de acceptare (abrogat) Anexa N 7. Notificare de primire a unui document electronic document (abrogat) Anexa N 8. Formatul unei notificări de primire a unui document electronic (abrogat) Anexa N 9. Notificarea rezultatului primirii mesajului de către organul fiscal în format electronic Anexa N 10. Mesaj de informare despre reprezentarea în relații reglementate de legislația privind impozitele și taxele impozite și taxe (pierdute)

Ordinul Serviciului Fiscal Federal din 9 iunie 2011 N ММВ-7-6 / [email protected]

„Cu privire la aprobarea formularelor și formatelor de mesaje prevăzute la alineatele 2 și 3 ale articolului 23 din Codul fiscal al Federației Ruse, precum și procedura de completare a formularelor de mesaje și procedura de transmitere a mesajelor în formă electronică prin telecomunicații canale"

Cu modificări și completări de la:

formularul N С-09-6 „Notificare privind participarea la organizațiile ruse” în conformitate cu Anexa N 2 la prezentul ordin;

Formularul N С-09-3-1 „Notificare privind înființarea subdiviziunilor separate (cu excepția sucursalelor și reprezentanțelor) ale unei organizații ruse pe teritoriul Federației Ruse și asupra modificărilor informațiilor raportate anterior despre astfel de subdiviziuni separate” în conformitate cu Anexa nr. 3 la prezentul ordin;

formularul N С-09-3-2 „Raport privind subdiviziunile separate ale organizației ruse pe teritoriul Federației Ruse prin care activitățile organizației sunt încheiate (care sunt închise de organizație)” în conformitate cu apendicele N 4 la prezentul ordin ;

formatul mesajului despre participarea la organizațiile ruse în formă electronică, în conformitate cu apendicele nr. 7 la prezentul ordin;

formatul mesajului despre crearea în Federația Rusă a subdiviziunilor separate (cu excepția sucursalelor și reprezentanțelor) ale organizației ruse și despre modificările informațiilor raportate anterior despre astfel de subdiviziuni separate în formă electronică, în conformitate cu apendicele nr. 8 la acest ordin;

formatul mesajului despre subdiviziunile separate ale organizației ruse de pe teritoriul Federației Ruse, prin care activitățile organizației sunt încheiate (care sunt închise de organizație) în formă electronică, în conformitate cu apendicele nr. 9 la acest ordin;

Procedura de completare a formularului „Aviz de participare la organizațiile ruse” în conformitate cu Anexa nr. 12 la prezentul ordin;

Procedura de completare a formularului „Notificarea creării de divizii separate pe teritoriul Federației Ruse (cu excepția sucursalelor și reprezentanțelor) unei organizații ruse și modificări ale informațiilor raportate anterior despre astfel de divizii separate”, în conformitate cu Anexa nr. 13 la prezentul ordin;

Procedura de completare a formularului „Raport privind subdiviziunile separate ale unei organizații ruse pe teritoriul Federației Ruse prin care activitățile organizației sunt încheiate (care sunt închise de organizație)” în conformitate cu Anexa nr. 14 la acest ordin;

Procedura de transmitere de către organizațiile și întreprinzătorii individuali, precum și notarii angajați în practică privată și avocații care au înființat cabinete de avocatură, a mesajelor prevăzute la alineatele 2 și 3 ale articolului 23 din Codul fiscal al Federației Ruse, în formular electronic prin canale de telecomunicații în conformitate cu Anexa nr. 16 la prezentul ordin.

2. Recunoaște invalid ordinul Serviciului Fiscal Federal din 21 aprilie 2009 N MM-7-6 / [email protected]„Cu privire la aprobarea formularelor de raportare de către contribuabili a informațiilor prevăzute de clauzele 2 și 3 ale articolului 23 din Codul fiscal al Federației Ruse” (înregistrat de Ministerul Justiției al Federației Ruse la 22 mai 2009, înregistrare numărul 13983; Rossiyskaya Gazeta, 2009, nr. 99).

3. Departamentul de Informatizare (V.G. Kolesnikov), FSUE GNIVT al Serviciului Fiscal Federal al Rusiei (R.V. Filimoshin) asigură dezvoltarea și întreținerea software-ului care implementează prezentarea mesajelor prevăzute la alineatele 2 și 3 ale articolului 23 din impozit Codul Federației Ruse în formă electronică.

4. Șefii de departamente ai Serviciului Fiscal Federal pentru entitățile constitutive ale Federației Ruse să aducă acest ordin autorităților fiscale inferioare.

5. Să impună controlul asupra executării prezentului ordin asupra șefului adjunct al Serviciului Fiscal Federal, care se ocupă de contabilitatea persoanelor juridice și persoanelor fizice, precum și a organizațiilor și cetățenilor străini.

Înmatriculare N 21307

Noua ediție stabilește formularele prin care informațiile sunt transmise autorității fiscale cu privire la deschiderea (închiderea) unui cont (inclusiv unul personal), privind participarea la organizații ruse și străine, cu privire la reorganizare sau lichidare.

Nu s-au schimbat semnificativ.

Astfel, se indică suplimentar e-mailul persoanei care confirmă acuratețea și caracterul complet al informațiilor furnizate, data deciziei de lichidare (reorganizare). Sunt oferite noi forme ale acestora din urmă: divizarea și selecția cu atașare simultană.

În loc de formularul N С-09-3 „Notificarea creării (închiderii) unei subdiviziuni separate a organizației pe teritoriul Federației Ruse” sunt introduse următoarele.

Formularul N C-09-3-1. Acesta informează despre crearea în țara noastră a subdiviziunilor separate (cu excepția sucursalelor și reprezentanțelor) ale unei organizații rusești și despre modificările informațiilor raportate anterior despre acestea.

Formularul N C-09-3-2 este destinat să notifice despre subdiviziunile separate ale unei organizații rusești din țara noastră prin care activitățile acesteia sunt încheiate (care sunt închise de aceasta).

A fost stabilită procedura de completare a documentelor noi, precum și formatul electronic al acestora.

A fost stabilită procedura de transmitere a mesajelor relevante de către organizații și antreprenori individuali, precum și notarii și avocații privați care și-au stabilit birourile.

Ordinul Serviciului Fiscal Federal din 9 iunie 2011 N ММВ-7-6 / [email protected]„Cu privire la aprobarea formularelor și formatelor de mesaje prevăzute la alineatele 2 și 3 ale articolului 23 din Codul fiscal al Federației Ruse, precum și procedura de completare a formularelor de mesaje și procedura de transmitere a mesajelor în formă electronică prin telecomunicații canale"

Înmatriculare N 21307

Acest ordin intră în vigoare atunci când este publicat oficial.

Aplicațiile NN 1-16 la ordin sunt publicate pe site-ul web al Serviciului Fiscal Federal al Rusiei http://www.nalog.ru/ în secțiunea Înregistrarea de stat și contabilitatea contribuabililor /Contabilitatea contribuabililor /Acte de reglementare care reglementează problemele legate de contabilitatea contribuabililor http://www.nalog.ru/ gosreg/reg_np/regnp_laws/3825932/

Acest document a fost modificat de următoarele documente:

Ordinul Serviciului Fiscal Federal din 19 octombrie 2018 N ММВ-7-6 / [email protected]

Ordinul Serviciului Fiscal Federal din 11 august 2015 N CA-7-14 / [email protected]

Modificările intră în vigoare la 10 zile de la data publicării oficiale a ordinului menționat.

Ordinul Serviciului Fiscal Federal din 28 octombrie 2014 N ММВ-7-14 / [email protected]

Modificările intră în vigoare la 10 zile de la data publicării oficiale a ordinului menționat.

Ordinul Serviciului Fiscal Federal din 21 noiembrie 2011 N ММВ-7-6 / [email protected]

Modificările intră în vigoare la 10 zile de la data publicării oficiale a ordinului menționat.

Citiți instrucțiunile despre cum să completați formularul C-09-3-1 atunci când creați o subdiviziune separată. V-am spus atunci când creați ce tip de divizii este utilizat formularul și ce altceva poate fi raportat autorității fiscale cu ajutorul acesteia. Veți învăța cum să completați toate câmpurile formularului C-09-3-1 și veți putea descărca un eșantion de completare în 2018.

Orice organizație poate crea o sucursală, reprezentanță sau altă subdiviziune separată. Acestea sunt unitățile structurale ale companiei, care:

- Sunt situate la o adresă diferită de adresa principală a companiei,

- Ei nu au independență juridică deplină,

- Au locuri de muncă permanente.

Codul civil (articolul 55) denumește doar o sucursală și o reprezentanță. Dar legislația fiscală recunoaște orice loc de muncă staționar la distanță teritorială ca o subdiviziune separată. Inclusiv cele care nu au semne ale unei sucursale sau reprezentanțe. Amintiți-vă diferențele:

- Sucursala îndeplinește toate sau o parte din funcțiile companiei principale și îndeplinește funcțiile de reprezentanță,

- Reprezentanța reprezintă și protejează interesele organizației principale.

La un loc de muncă staționar, angajatul își îndeplinește pur și simplu funcția de muncă.

Exemplu

Fabrica de mobilă închiriază spațiu în sala expozițională, unde este dotat locul de muncă al directorului de vânzări. Managerul arată mostre, consultă, preia comenzi pentru fabricarea mobilei și plăți de la cumpărători.

Informațiile despre sucursale și reprezentanțe sunt înscrise în Registrul unificat de stat al persoanelor juridice. La crearea unui loc de muncă staționar care nu este o sucursală sau reprezentanță, informațiile nu sunt introduse în registrul unificat de stat. Dar trebuie să îl declarați și, pentru aceasta, trimiteți un mesaj autorității fiscale în formularul C-09-3-1. Același formular este utilizat pentru a anunța fiscului dacă numele sau adresa izolației s-a schimbat. Să ne dăm seama cum să completăm formularul C-09-3-1 atunci când creăm o subdiviziune separată.

Puteți descărca formularul C-09-3-1 și o mostră de completare în 2018:

La crearea unui loc de muncă staționar, societatea trebuie să trimită un mesaj către fisc în formularul C-09-3-1 în termen de o lună. Există o penalizare pentru nedepunerea formularului.

Anterior, autoritățile fiscale nu aveau o abordare unificată, conform căruia articol din Codul Fiscal al Federației Ruse să pedepsească această încălcare. Amenzile au variat de la 200 la câteva milioane de ruble. De asemenea, instanțele au calificat această încălcare în diferite moduri. Cât va costa acum un birou fără înregistrare,

Formularul și procedura de completare sunt aprobate prin Ordinul Serviciului Fiscal Federal nr. ММВ-7-6 / [email protected] din 09.06.2011 Trimiteți mesajul către IFTS la adresa juridică a companiei principale. Poate fi trimis în una dintre următoarele moduri:

- Aduceți la IFTS și predați inspectorului fiscal,

- Trimite prin e-mail,

- Completați contul personal al unei persoane juridice pe site-ul web al Serviciului Fiscal Federal,

- Trimite prin posta.

Formularul C-09-3-1 include două foi. Completați pagina de titlu într-un singur exemplar. Și completați atâtea foi secunde câte ați creat diviziuni separate. De exemplu, dacă trimiteți informații despre cinci divizii, va trebui să completați cinci foi secunde.

Puteți completa mesajul manual sau pe computer. Toate cuvintele din aplicație sunt scrise cu majuscule. În fiecare celulă se încadrează un singur caracter: o literă, un număr sau un semn. Nu sunt permise ștersuri, corectări și ștergeri. Dacă faceți o greșeală, este mai bine să rescrieți întreaga foaie.

Formularul C-09-3-1 (eșantion de umplere)

Puteți descărca o mostră de completare a formularului C-09-3-1 în 2018 aici:

Completarea paginii de titlu

În partea de sus a paginii de titlu, indicăm TIN-ul și KPP-ul întreprinderii principale. În continuare, indicați codul organului fiscal în care este înregistrată societatea-mamă. Mai jos indicăm numele complet al organizației și PSRN-ul acesteia. În câmpul „Număr de divizii separate”, indicați câte divizii separate au fost create.

- Cu privire la crearea unei noi divizii separate,

- Despre modificarea informațiilor despre diviziile deja create.

Indicam apoi numarul de pagini (minim 2) si numarul documentelor atasate. La mesaj poate fi atașată o împuternicire dacă aceasta este transmisă nu de șeful companiei, ci de o persoană autorizată.

În partea de jos a paginii de titlu indicați cine a semnat mesajul. Dacă semnătura este pusă de un reprezentant autorizat, atunci detaliile procurii trebuie introduse mai jos.

Indicăm TIN-ul șefului sau reprezentantului dacă îl cunoaștem. Dacă nu există TIN sau este necunoscut, puneți liniuțe. Apoi, indicați e-mailul și numărul de telefon de contact, precum și data cererii. Tăiați toate câmpurile goale.

Completarea informațiilor despre o subdiviziune separată

A doua fișă se completează în această ordine:

|

Cum se umple |

|

|

Tipul mesajului |

De completat dacă se modifică informații despre o subdiviziune separată deja creată:

|

|

Punct de control al unei subdiviziuni separate, informații despre care se schimbă. Dacă raportăm crearea unui detașament, lăsați acest câmp necompletat |

|

|

De completat dacă este disponibil |

|

|

Este indicată adresa completă. Pentru orașele Moscova și Sankt Petersburg, câmpurile „District” și „Oraș” nu sunt completate |

|

|

Data în care a fost creat departamentul sau au fost schimbate informațiile |

|

|

Semnătura șefului sau reprezentantului autorizat |

În activitățile lor, organizațiile care au divizii separate se confruntă mai devreme sau mai târziu cu nevoia de a închide o reprezentanță sau o sucursală. În material, vom vorbi despre cum este corect și cui este necesar să se informeze despre închidere, ce documente trebuie întocmite în acest caz.

Orice organizație care operează pe teritoriul Federației Ruse are dreptul de a deschide și închide sucursale, reprezentanțe și alte divizii separate (sau, așa cum le numesc adesea contabilii, „izolari”). Este necesar să se informeze autoritățile fiscale despre toate modificările în activitățile companiilor izolate. O astfel de obligație și procedură de notificare sunt prevăzute la art. 23 din Codul fiscal al Federației Ruse. Nu este necesar să se notifice separat Fondul de pensii al Federației Ruse și FSS al Federației Ruse, deoarece inspectoratul fiscal, la primirea unei notificări din partea companiei, trebuie să notifice însuși alte autorități de reglementare cu privire la modificări.

Luarea deciziei de a închide o divizie separată

Deciziile conducerii organizației cu privire la activitățile unei subdiviziuni separate, inclusiv închiderea acesteia, sunt de obicei emise prin ordin. Conținutul său este arbitrar, dar trebuie să fie întocmit în conformitate cu regulile muncii de birou și să conțină informații complete despre numele și locația compartimentului închis, deoarece pe baza acestuia vor fi întocmite documente, care vor fi ulterior depus la organele fiscale. Pentru a notifica despre închiderea unei subdiviziuni separate, este necesar să trimiteți un mesaj către inspectoratul de la sediul organizației folosind Formularul nr. C-09-3-2, aprobat de către Ordinul Serviciului Fiscal Federal nr. ММВ-7-6/ din 09.06.2011. Pentru aceasta se acordă trei zile din momentul în care conducerea societății a decis încetarea activității unei sucursale, reprezentanțe sau oricărei alte subdiviziuni separate.

Exemplu de completare a formularului N С-09-3-2

Puteți depune o notificare de închidere a unei subdiviziuni separate către organul fiscal în următoarele moduri:

- aduceți-l personal la inspecție;

- transfer prin reprezentant prin împuternicire;

- trimite prin scrisoare recomandată;

- Transfer în formă electronică prin canale de telecomunicații;

- trimite in format electronic prin contul personal al contribuabilului.

Formularul este format din două foi. Primul conține informații despre organizația în sine, al doilea - despre divizia separată închisă. Puteți descărca formularul de la 09 3 2, precum și de la 09 3 2 de la sfârșitul acestui articol.

Ar trebui să începeți să completați formularul indicând datele de înregistrare ale organizației: nume, TIN, KPP, PSRN.

Apoi indicăm codul Inspectoratului Serviciului Fiscal Federal, la care va fi depus formularul.

În concluzie, pe prima foaie completăm datele șefului organizației și data completării. Dacă o altă persoană este învestită cu dreptul de a semna declarații fiscale, atunci este necesar să se indice datele nu ale șefului, ci ale reprezentantului și, de asemenea, să depună, împreună cu mesajul completat, o copie a documentului care confirmă autoritatea reprezentantul.

La completarea celei de-a doua fișe, este necesar să se indice datele unei subdiviziuni separate: numele acesteia (dacă este cazul) și adresa la care s-a desfășurat activitatea.