Un articol auxiliar pentru cei care sunt interesați de taxe pentru antreprenorii individuali. Știu că există așa ceva printre cititorii mei, dar sunt puțini. Prin urmare, am decis să nu îl pun pe pagina principală.

Cine o vrea o va gasi =)

Să trecem direct la subiect, fără alte prelungiri, și să luăm în considerare cel mai frecvent caz din Rusia:

- Antreprenor individual fără angajați

- IP privind sistemul fiscal simplificat 6% (simplificat)

În 2016, un astfel de antreprenor individual va plăti statului:

1. Contribuții obligatorii la Fondul de pensii și la Fondul federal de asigurări medicale obligatorii

Deoarece contribuțiile la Fondul de pensii și la Fondul federal de asigurări medicale obligatorii sunt direct legate de salariul minim, iar acesta se va schimba în 2016, va trebui să luați un calculator și să faceți puțină matematică.

Conform celor mai recente date, salariul minim în 2016 va fi de 6.204 de ruble. Este deja valoare exacta pentru 2016!

Formulele sunt cunoscute de mult, așa că haideți să facem calculul imediat:

- La fondul de pensii pentru sine: 6204 ruble. x 26% X 12 luni = 19.356 rub. 48 de copeici

- Contribuții la FFOMS pentru tine: 6204 X 5,1% X 12 = 3796 ruble. 85 cop.

- Total, contribuții obligatorii pentru tine pentru 2016 = 19356,48 + 3796,85 = 23153 ruble. 33 de copeici

Dar schema de plată în sine către Fondul de pensii și către Fondul Federal NU se va schimba.

2. Este necesar să plătiți 1% pentru venituri de peste 300 de mii de ruble pe an.

Rămâne și acest punct. Și la fel ca în 2015, trebuie să plătiți 1% din venit care depășește 300.000 de ruble pe an.

Exemplu

De exemplu, ați primit un venit „murdar” de 6.000.000 de ruble pentru 2016. Numaram:

6.000.000 - 300.000 = 5.700.000 de ruble.

1% din această sumă va fi de 57.000 de ruble.

Totalul este: 23.153,33 + 57.000 = 80.153,33 ruble (cu un venit total de 6 milioane de ruble pe an)

Din fericire, contribuțiile la Fondul de pensii sunt limitate de sus

Această limitare se calculează folosind următoarea formulă:

8 salariu minim X Tarif X 12 luni.

6204 X 8 X 26% X 12 = 154.851 rub. 85 cop.

Și aș dori să subliniez încă o dată că această limită superioară a contribuțiilor la Fondul de pensii depinde direct de mărimea salariului minim. Iată un calcul bazat pe faptul că salariul minim = 6204 ruble pentru 2016.

3. Impozit conform sistemului fiscal simplificat

Ei bine, totul aici a fost clar de mult. 6% din veniturile totale de la antreprenori individuali.

Și vă voi arăta din nou cu exemple specifice:

Exemplul nr. 1: Dacă venitul dvs. NU depășește 300.000 de ruble pe an, atunci:

- la Fondul Rus de Pensii = 19.356 ruble. 48 copeici;

- în Fondul Federal de Asigurări Medicale Obligatorii = 3.796 de ruble. 85 cop.

Dar nu uitați de deducerea fiscală a contribuțiilor la Fondul de pensii și la Fondul federal de asigurări medicale obligatorii din plata în avans în cadrul sistemului fiscal simplificat. Un antreprenor individual fără angajați are dreptul de a deduce 100%.

Exemplul nr. 2: Dacă venitul dvs. DEPĂȘEște 300.000 de ruble pe an, atunci:

- Contribuția la fondul de pensii va fi de 19.356 de ruble. 48 de copeici + 1% din venitul total minus 300 de mii de ruble. Dar contribuția la Fondul de pensii nu poate depăși 154.851 de ruble. 85 cop.

- Contribuția la Fondul de asigurări medicale obligatorii va fi de 3.796 de ruble. 85 cop.

- + Celelalte impozite pe venit. De exemplu, sistemul fiscal simplificat 6 sau 15%.

Sper ca totul sa fie clar :)

Repet asta mai departe acest moment această schemă nu sa schimbat și va continua în 2016.

Dacă se schimbă ceva, vă rog să-mi spuneți în comentarii și voi actualiza acest articol.

Crearea propriei afaceri presupune nu numai dreptul de a profita activitate antreprenorială, dar și obligația de a plăti impozite. Prin urmare, fiecare antreprenor individual trebuie să știe clar ce și când impozitele trebuie să plătească la bugetul de stat.

Cum să deschizi un antreprenor individual și ce taxe să plătești?

Înregistrarea ca antreprenor individual plasează automat un cetățean cu acest statut într-o poziție specială în domeniul fiscal, deoarece, pe lângă plățile fiscale prevăzute pentru toți cetățenii Federației Ruse, un antreprenor individual trebuie să plătească o serie de alte taxe.

Numărul de plăți de impozite pe care le face un antreprenor depinde de sistemul de impozitare pe care îl alege, precum și de dimensiunea afacerii. De regulă, deja în etapa de planificare a unei viitoare întreprinderi, este determinat tipul de impozitare, ceea ce face posibilă determinarea sarcinii fiscale asupra afacerii și, prin urmare, calcularea corectă a profitabilității proiectului.

Impozite întreprinzători persoane fizice în 2016 fără angajați

Un antreprenor individual trebuie să plătească impozite în conformitate cu sistemul de impozitare ales, care nu a suferit modificări semnificative în 2016. Să observăm imediat că toate regimurile fiscale luate în considerare se aplică numai activităților de afaceri. Dar antreprenorul individual, ca persoană fizică, are și obligația de a plăti impozite, care nu sunt anulate nici măcar prin regimuri fiscale speciale. De exemplu, dacă un antreprenor lucrează în continuare în baza unui contract de muncă, atunci angajatorul său reține impozitul pe venitul personal de la un astfel de antreprenor individual și plătește, de asemenea, contribuții la pensii și asigurări sociale. Situația este similară cu taxele de transport și terenuri, pe care antreprenorii individuali le plătesc ca cetățean obișnuit.

Sistemul general de impozitare

Acest sistem plătește: taxa pe valoarea adăugată, impozit pe venit indiviziiși impozitul pe proprietate. Acest sistem prevede raportarea trimestrială a TVA cu plata lunară a acestui impozit, precum și plăți în avans pentru impozitul pe venitul persoanelor fizice. Impozitul pe proprietate se plătește o dată pe an, pe baza cerințelor Serviciului Federal de Taxe al Federației Ruse, în 2016, va fi necesar să se plătească acest impozit anul trecut pana la 1 octombrie.

Sistem general impozitarea poartă sarcina fiscală maximă, deci este potrivită pentru un număr mic de antreprenori ale căror activități sunt legate de servicii companii mari sau dacă volumul veniturilor este suficient de mare. Apropo, absența restricțiilor privind valoarea profitului este principalul avantaj al OSN.

Toți antreprenorii care nu au depus cereri pentru alegerea unui regim fiscal special sunt transferați în sistemul general la înregistrare. Vă puteți întoarce la OSN din regimul special fie voluntar - din noul an fiscal, fie în obligatoriu– dacă se depășește suma maximă pentru regimul special, în 2016 este de 79.740.000 de ruble.

Sistem simplificat de impozitare

Este un regim fiscal special în care întreprinzătorii individuali sunt scutiți de o serie de taxe. Acest regim permite unui antreprenor să determine în mod independent obiectul impozitării, oferind astfel posibilitatea de a alege cea mai profitabilă opțiune.

Legislația prevede două opțiuni de impozitare a sistemului fiscal simplificat:

- Venitul – baza de impozitare este intreaga Încasări brute si se impoziteaza cu 6%.

- Venituri reduse din cheltuieli - baza de impozitare în acest caz este formată din profitul net al unui antreprenor individual, care este impozitat cu o cotă de 15%.

Atunci când alegeți a doua opțiune, trebuie să vă amintiți că nu toate cheltuielile reduc baza de impozitare este determinată o listă specifică de cheltuieli luate în considerare Codul fiscal RF.

Sfat: practica arată că cea mai optimă alegere ar fi venituri din sistemul fiscal simplificat pentru antreprenorii care oferă servicii și venituri din sistemul fiscal simplificat minus cheltuieli– pentru sectorul comerțului, inclusiv alimentația publică.

Acest regim fiscal este cel mai solicitat de către antreprenori, nu numai pentru posibilitatea de a alege subiectul impozitării, ci și pentru simplitatea calculelor fiscale, precum și condițiile convenabile pentru plata acestuia.

Impozit simplificat pentru întreprinzătorii persoane fizice în 2016 - cât să plătiți

Antreprenorul calculează în mod independent valoarea impozitului în conformitate cu sistemul simplificat de impozitare, calculul este destul de simplu, deci nu este nevoie să implice contabili pentru a pregăti rapoarte și a determina valoarea impozitului.

Calculul se face astfel:

- pe un subiect simplificat, venitul este de 6% din totalul veniturilor;

- asupra veniturilor reduse cu cheltuieli - 15% din diferenta dintre venituri si cheltuieli.

Când să plătească impozite pentru întreprinzătorii individuali în 2016 folosind sistemul fiscal simplificat

Legislația definește perioada impozabilă conform sistemului fiscal simplificat – an calendaristic. Plata impozitului simplificat trebuie efectuată cel târziu la data de 30 aprilie a anului următor anului de raportare, i.e. pentru anul 2016 va fi necesară plata până la 30.04.2017. Dar pe parcursul anului este necesar să se facă plăți în avans, aceasta trebuie făcută la sfârșitul primului trimestru, jumătate de an și nouă luni. Plățile anticipate enumerate reduc suma totală a impozitului la sfârșitul anului.

Trecerea la un sistem fiscal simplificat este voluntară și se realizează la solicitarea antreprenorului. Acesta poate fi depus concomitent în termen de treizeci de zile de la înregistrare. În acest caz, simplificarea se va aplica din momentul înregistrării antreprenorului individual. De asemenea, puteți depune o cerere de trecere la sistemul de impozitare simplificat în orice alt moment, dar atunci posibilitatea de a-l utiliza va apărea abia în noul an.

Un singur impozit pe venitul imputat

Acest regim fiscal a fost menținut în 2016, în ciuda numeroaselor discuții despre abolirea lui. Impozitul unic pe venitul imputat elimina toate impozitele, cu exceptia impozitului pe proprietate. Valoarea impozitului este determinată ca 15% din profitul posibil, care este baza de impozitare. Se calculează pe baza unor coeficienți speciali și indicatori fizici care iau în considerare tipul de activitate și procedura de implementare a acesteia.

Numai antreprenorii care prestează servicii sau vând bunuri către consumatori - persoane fizice, cu anumite restricții privind tipul de activitate, pot aplica UTII. Acest mod vă permite să faceți acest lucru fără a raporta. Este posibil să combinați UTII cu alte moduri, de exemplu, simplificate.

Sistemul de impozitare a brevetelor

Este cel mai nou regim fiscal special, dar un număr semnificativ de antreprenori i-au apreciat deja avantajele și au început să-l folosească activ în 2016. În cadrul sistemului de impozitare a brevetelor, un antreprenor individual nu plătește efectiv impozit, ci dobândește un brevet pentru a desfășura un anumit tip de activitate. Suma plătibilă pentru un brevet este calculată pe baza rentabilității de bază și a unei cote de 6%.

O caracteristică specială a unui brevet este capacitatea de a-l achiziționa pentru o perioadă de la o lună la un an, ceea ce vă permite să optimizați cheltuielile fiscale cu perioada reală de activitate comercială. De exemplu, atunci când închiriez case numai în perioada de vara Este mult mai convenabil să achiziționezi un brevet pentru un sezon decât să fii pe UTII și să plătești impozit în fiecare trimestru sau să raportezi sistemul simplificat de impozitare pe an și să transferi plăți în avans.

O caracteristică a sistemului de brevete este posibilitatea de aplicare numai în raport cu tipurile de activități denumite într-un special act normativ subiect al federaţiei. Faptul că autoritățile regionale reglementează lista activităților care intră sub incidența PSN este ceea ce determină restricțiile teritoriale privind utilizarea unui brevet - cererea este posibilă numai în limitele subiectului Federației Ruse în care a fost eliberat brevetul. În același timp, nu există nicio legătură cu regiunea de înregistrare a antreprenorului individual însuși, astfel încât un antreprenor din Kemerovo poate obține un brevet la Moscova dacă intenționează să se angajeze în tipul de activitate care este acoperit de PSN în capitală. .

Un brevet este eliberat doar pentru un tip de activitate, așa că atunci când lucrați în mai multe domenii, va trebui să achiziționați brevete pentru fiecare dintre ele sau să le combinați cu alte tipuri de impozitare.

Unii experți definesc sistemul de impozitare a brevetelor ca la deschiderea unui antreprenor individual în 2016 și, într-o oarecare măsură, acest lucru este adevărat. Acest regim a permis multor oameni să iasă din umbră și să aibă propriile lor afaceri care aduc un venit mic. De exemplu, patentele sunt solicitate în rândul tutorilor și al persoanelor care închiriază imobile. În comparație cu alte sisteme de impozitare, în aceste domenii costurile plăților către buget pentru întreprinzătorii individuali sunt minime.

Impozit agricol unificat

Un regim fiscal special pentru antreprenorii care lucrează în producția de produse agricole, care prevede plata unui singur impozit. Pentru a aplica impozitul agricol unificat, 70% din venituri trebuie să provină din producția agricolă.

Suma impozitului se calculează ca 6% din baza de impozitare, care este formată din venituri minus cheltuieli. Antreprenorul individual plătește un avans pentru această taxă timp de șase luni, iar suma rămasă până la data de 31 martie a anului de raportare următor.

După cum notează experții, acest regim fiscal este foarte convenabil, deoarece poate reduce semnificativ povara asupra inițiativelor antreprenoriale în domeniul Agricultură. De exemplu, în acest caz devine foarte profitabilă datorită cotei scăzute de impozitare.

Taxe pentru antreprenorii individuali în 2016 cu angajați

Valoarea impozitelor plătite de un antreprenor individual depinde și de disponibilitatea angajaților, deoarece angajarea forței de muncă implică nevoia de a plăti taxe suplimentare și contribuții la fondurile extrabugetare.

Pentru fiecare angajat angajat, antreprenorul trebuie să plătească impozit pe venitul personal în valoare de 13% din venit, precum și să raporteze în timp util asupra acestuia. În plus, plățile către persoane fizice, inclusiv cele în baza contractelor civile, trebuie să plătească contribuții la Fondul de pensii în cuantum de 22%. Și de la plăți la contracte de munca De asemenea, este prevăzută plata contribuțiilor de asigurare la Fondul de asigurări medicale obligatorii și la Fondul de asigurări sociale, al căror cuantum este de 5,1%, respectiv 2,9%.

Plăți de către întreprinzătorii individuali către fonduri extrabugetare

Pe lângă contribuțiile fiscale la buget, legislația prevede obligația întreprinzătorilor individuali de a plăti anumite contribuții la fondurile extrabugetare: pensie, asigurări obligatorii de sănătate, asigurări sociale.

Impozit pentru antreprenorii individuali în fondul de pensii în anul 2016

Din momentul înregistrării unui antreprenor individual, antreprenorul are obligația de a plăti pentru el însuși contribuții la fondul de pensii. În anul 2016, cuantumul acestor contribuții este:

- 18610, 80 rub. - la Fondul de pensii al Rusiei.

- 3650, 58 rub. - în MHIF.

Sumele indicate se plătesc pe an de antreprenor individual dacă această perioadă este mai scurtă, suma se reduce proporțional. Aceste contribuții fixe sunt obligatorii și antreprenorul este obligat să le plătească, indiferent dacă desfășoară activități de întreprinzător, de îndată ce încetează această obligație.

În plus, legislația prevede plăți suplimentare către Fondul de pensii pentru acei antreprenori ale căror venituri depășeau 300 de mii pe an. ÎN în acest caz, Antreprenorul individual trebuie să transfere 1% din suma care depășește limita specificată în fondul extrabugetar. Dar legea limitează dimensiune maximă contribuțiile pentru întreprinzătorii individuali la Fondul de pensii și în 2016 este de 148886,40 ruble.

Contribuții la asigurările sociale

Legislația prevede și plata contribuțiilor de asigurare la Fondul de asigurări sociale de către întreprinzătorii individuali, dar aceste contribuții pentru antreprenorul însuși sunt voluntare.

După înregistrare, un antreprenor individual se poate înscrie la Fondul de Asigurări Sociale și poate plăti contribuții în caz de invaliditate temporară. În 2016, valoarea acestor contribuții este de 2075,82 ruble pe an. Plata acestor contribuții dă dreptul antreprenorului individual de a primi beneficii la debutul eveniment asigurat, de exemplu, invaliditate temporară, așa-numita „concediu medical”.

Inclusiv sub forma unui antreprenor individual - aceasta este o oportunitate de câștig independenta financiarași găsiți o aplicație pentru propriile cunoștințe și abilități. Dar, pe lângă dreptul de a face profit, proprietarul afacerii are și o serie de obligații, dintre care principalul este plata impozitelor. De regulă, această necesitate nu îi face foarte fericiți pe antreprenori, care simt că le sunt luate câștigurile, uitând în același timp de responsabilitatea socială a afacerilor, iar taxele fac parte din această responsabilitate.

Salvați articolul în 2 clicuri:

Sistemul fiscal existent vă permite să optimizați cheltuielile cu impozitele în așa fel încât povara pentru afaceri să fie minimă. Un regim fiscal ales corect vă permite să plătiți impozitele cu onestitate, fără a apela la scheme umbroase și riscând să ajungeți într-o situație neplăcută.

In contact cu

Câte taxe ar trebui să plătească un antreprenor individual în 2016? Răspunsul la această întrebare depinde de o serie de factori: sistemul de impozitare ales și disponibilitatea angajaților. De asemenea, un om de afaceri este obligat să plătească anual contribuții fixe la Fondul de pensii și să facă plăți suplimentare, care sunt determinate de specificul desfășurării afacerilor.

Impozite întreprinzătorului individual în funcție de regimul de impozitare

Un antreprenor plătește impozite către Serviciul Federal de Taxe și contribuții pentru el și angajații săi la fonduri extrabugetare. Cotele de impozitare actuale pentru antreprenorii individuali sunt determinate de regimul fiscal aplicabil: OSNO, sistem simplificat de impozitare, UTII sau PSN.

Astfel, dacă antreprenor individual aplică OSNO, apoi plătește impozit pe venitul personal de 13% din venitul pe care îl încasează la sfârșitul anului minus cheltuieli. O rată de 13% se aplică atât întreprinzătorilor individuali, cât și persoanelor fizice obișnuite.

Regimul general de impozitare îi obligă pe antreprenori să plătească TVA la cota de 18%. Alte categorii de antreprenori individuali sunt scutite de acest impozit. OSNO se caracterizează printr-o sarcină fiscală crescută, iar mulți oameni de afaceri caută să evite aplicarea acesteia și să treacă la sistemul fiscal „simplificat”.

„Simplificat” este cel mai popular mod pentru întreprinderile mici. Antreprenorii individuali care folosesc sistemul simplificat de impozitare plătesc un singur impozit cu o cotă redusă în locul impozitului pe venitul persoanelor fizice și TVA. Cotele de impozitare pentru întreprinzătorii individuali care utilizează sistemul simplificat de impozitare depind de obiectul impozitării. Astfel, întreprinzătorii individuali care utilizează sistemul simplificat de impozitare „Venituri” utilizează o cotă de 6% din veniturile primite (excluzând cheltuielile). În același timp, aceștia au dreptul să reducă plata cu valoarea contribuțiilor fixe pentru ei sau pentru angajații lor.

„Simplificat” este cel mai popular mod pentru întreprinderile mici. Antreprenorii individuali care folosesc sistemul simplificat de impozitare plătesc un singur impozit cu o cotă redusă în locul impozitului pe venitul persoanelor fizice și TVA. Cotele de impozitare pentru întreprinzătorii individuali care utilizează sistemul simplificat de impozitare depind de obiectul impozitării. Astfel, întreprinzătorii individuali care utilizează sistemul simplificat de impozitare „Venituri” utilizează o cotă de 6% din veniturile primite (excluzând cheltuielile). În același timp, aceștia au dreptul să reducă plata cu valoarea contribuțiilor fixe pentru ei sau pentru angajații lor.

Pentru un antreprenor individual, sistemul simplificat de impozitare „Venituri minus cheltuieli” folosește un tarif de bază de 15%. Antreprenorii individuali nu au dreptul de a reduce plățile pentru contribuțiile la pensie, dar pot lua în considerare tranzacțiile de cheltuieli în scopul calculării bazei de impozitare. Este important de luat în considerare că lista de cheltuieli este clar limitată de Codul Fiscal și acestea trebuie să aibă scopul final de a obține profit.

Regiunilor li se permite să stabilească cote de impozitare reduse pentru întreprinzătorii individuali în cadrul sistemului fiscal simplificat „Venituri” în intervalul de până la 1% și în cadrul sistemului fiscal simplificat „Venituri minus cheltuieli” până la 5% pentru specii individuale Activități.

Antreprenorii individuali plătesc impozit pe UTII în funcție de rentabilitatea de bază pentru fiecare tip de activitate și în funcție de mărimea indicatorilor fizici. Indiferent de veniturile sau pierderile primite, UTII va trebui virata la buget. Prin urmare, acest mod este potrivit pentru antreprenorii individuali cu indicatori stabili de afaceri. Regiunile au dreptul să determine în mod independent cota de impozitare pentru UTII. Poate varia de la 7,5 la 15%. „Imputarea” se aplică unor astfel de tipuri de activități precum cu amănuntul, servicii veterinare, casnice și de publicitate, transport de mărfuri, transport de pasageri etc.

PSN (brevet) presupune achiziționarea unui brevet pentru o anumită perioadă. Cota de impozitare pentru întreprinzătorii individuali pe un brevet este de 6% din venitul potențial. Costul unui brevet depinde, de asemenea, nu de veniturile reale primite, ci de tipul de activitate, regiunea de afaceri și numărul de angajați (nu poate fi mai mult de 15). Lista activităților care intră sub incidența PSN poate fi clarificată în regiunea dvs.

PSN (brevet) presupune achiziționarea unui brevet pentru o anumită perioadă. Cota de impozitare pentru întreprinzătorii individuali pe un brevet este de 6% din venitul potențial. Costul unui brevet depinde, de asemenea, nu de veniturile reale primite, ci de tipul de activitate, regiunea de afaceri și numărul de angajați (nu poate fi mai mult de 15). Lista activităților care intră sub incidența PSN poate fi clarificată în regiunea dvs.

Astăzi, o serie de regiuni rusești au introdus concedii fiscale.

Ele oferă zero dobândă pentru unele întreprinderi mici care utilizează sistemul fiscal simplificat sau PSN.

Scutirea de impozit este prevăzută pentru o perioadă de 1-2 ani. Pentru a obține dreptul la concediu fiscal, un antreprenor trebuie să îndeplinească două condiții de bază:

- trebuie să se înregistreze mai întâi ca antreprenor individual în 2015 sau 2016;

- trebuie să desfășoare afaceri în sfera industrială, științifică sau socială.

O listă specifică a tipurilor de activități ale antreprenorilor individuale care intră sub incidența concediilor fiscale poate fi clarificată la localul dvs Inspectoratul Fiscal. Acesta variază în fiecare regiune rusă.

Reveniți la cuprins

Plăți către Fondul de Asigurări Sociale și Fondul de Pensii

Valoarea contribuțiilor la Fondul de pensii și la Fondul de asigurări sociale depinde de numărul de angajați pe care îl are întreprinzătorul individual. În orice caz, toți antreprenorii, indiferent de regimul de impozitare și de disponibilitatea veniturilor, sunt obligați să contribuie la asigurarea lor de pensie.

Valoarea contribuțiilor la Fondul de pensii și la Fondul de asigurări sociale depinde de numărul de angajați pe care îl are întreprinzătorul individual. În orice caz, toți antreprenorii, indiferent de regimul de impozitare și de disponibilitatea veniturilor, sunt obligați să contribuie la asigurarea lor de pensie.

Câte impozite plătește un antreprenor individual Fond de pensie? Suma care urmează să fie transferată la Fondul de pensii este revizuită anual. Acest lucru se datorează indexării salariului minim, care stă la baza calculării contribuțiilor la pensie. În 2016, plata fixă pentru antreprenori este de 23.153,33 ruble. (inclusiv 3.796,85 ruble, care se îndreaptă către asigurările de sănătate din Fondul Federal de Asigurări Medicale Obligatorii).

Un antreprenor poate calcula oricând independent contribuțiile la pensie pentru anul. El trebuie să înmulțească tariful actual pentru populația care desfășoară activități independente de 26% în Fondul de pensii și 5,1% în Fondul de asigurări medicale obligatorii cu salariul minim la începutul anului (în ianuarie 2016 era de 6.204 ruble) și cu numărul de luni.

Un alt 1% din venituri peste 300.000 de ruble. transferat la Fondul de pensii (această plată nu este transmisă la FFOMS). Ce se înțelege prin venit în acest caz? Pentru antreprenorii individuali pe sistemul de impozitare simplificat și OSNO - venituri totale pe an (excluzând cheltuieli), pentru UTII și PSN - rentabilitate potențială pentru un anumit tip de activitate.

Antreprenorii cu profit anual mai mic nu plătesc altceva decât plata minimă fixă.

Antreprenorii individuali nu efectuează plăți către Fondul de Asigurări Sociale. Dar dacă doresc, pot plăti contribuții la asigurările lor sociale, atunci au dreptul la compensații pentru concediu de maternitate și boală. Primele de asigurare de maternitate se plătesc cu o rată de 2,9% pe baza salariului minim. Preț anul de asigurare pentru antreprenori în 2016 este de 2158,99 ruble. (6204*2,9%*12).

Contribuțiile la fondurile extrabugetare ale angajaților din Fondul de Asigurări Sociale și Fondul de Pensii se plătesc pe baza remunerației lunare. Tarifele depind de regimul fiscal aplicabil. Astfel, pentru antreprenorii individuali de pe PSN și sistemul de impozitare simplificat, se asigură beneficii în raport cu contribuțiile pentru angajați. Antreprenorii pot face contribuții cu o cotă de 20% la Fondul de pensii (în loc de 22% în cazul de bază), nu pot face plăți către Fondul de asigurări medicale obligatorii (rata de bază este de 5,1%) și prime de asigurareîn caz de maternitate (în general – 2,9%). Primele de asigurare pentru vătămări sunt stabilite pentru întreprinzătorii individuali pe baza unei evaluări a condițiilor de muncă.

Antreprenorul individual acționează și ca agent fiscal pentru angajații săi, reține și virează lunar la buget impozitul pe venitul personal în valoare de 13% din salariul acestora.

Reveniți la cuprins

Taxe suplimentare

Unele tipuri de impozite din Rusia sunt supuse plății de către întreprinzători, nu depind de regimul de impozitare ales, ci dacă există un obiect corespunzător utilizat în activitățile de afaceri. Este acvatic și Taxa pe teren, taxa de extracție minerală și accize (la producția de mărfuri accizabile).

Până în 2015, întreprinzătorii individuali aflați în regimuri speciale erau scutiți de plata impozitelor pe proprietate. Doar antreprenorii individuali de la OSNO aveau o asemenea responsabilitate. Conform noilor reguli, întreprinzătorii individuali care dețin imobiliare, cuprinsă în lista cu o anumită valoare cadastrală, efectuează o plată la buget în conformitate cu rata stabilită în regiune. Acestea sunt centre administrative, birou și clădiri comerciale sau camere separate în ele.

Toți antreprenorii individuali aspiranți trebuie să știe ce taxe trebuie să plătească. Cu toate acestea, este imposibil să răspundem fără ambiguitate la această întrebare, deoarece cuantumul taxelor fiscale depinde în totalitate de sistemul de impozitare pe care îl folosește antreprenorul pentru activitățile sale. În funcție de sistem, întreprinzătorul individual plătește plăți fie o dată pe an, fie o dată pe trimestru.

Există mai multe categorii de contribuții:

- Taxe și plăți suplimentare care nu sunt întotdeauna prezente.

- Plăți prevăzute de sistemul de impozitare selectat.

- Procent salariile angajati.

- Plăți către fonduri extrabugetare, care sunt fixe.

Contribuții fixe, cuantumul acestora și termenele de plată

Poti calcula taxe si contributii pentru antreprenorii individuali gratuit, fara a iesi din casa ta, folosind serviciul My Business. De asemenea, va ajuta la pregătirea și transmiterea online a tuturor rapoartelor pentru antreprenorii individuali. Încercați, este rapid și gratuit, fără stres și cozi!

- aceasta este o plată obligatorie care se deduce la fondul de pensii și la fondul asigurărilor obligatorii de sănătate. Este plătită de către întreprinzător însuși, adică este un impozit „pe el însuși”.

- aceasta este o plată obligatorie care se deduce la fondul de pensii și la fondul asigurărilor obligatorii de sănătate. Este plătită de către întreprinzător însuși, adică este un impozit „pe el însuși”.

Anul acesta, antreprenorii continuă să plătească astfel de contribuții la fondurile extrabugetare, însă, dacă înainte de 2014 aceste taxe erau într-adevăr fixate, acum, în conformitate cu noua legislație, sunt evaluate individual.

Acest tip de plată este obligatoriu pentru toți întreprinzătorii individuali, indiferent de sistemul de impozitare pe care îl folosesc, precum și de schema de afaceri.

Primele de asigurare sunt plătite de fiecare întreprinzător individual, chiar dacă nu are activitate.

Până în 2010, unor antreprenori li s-au oferit beneficii pentru astfel de plăți, dar acum a fost eliminat complet. În categoria lor se numără pensionarii militari și persoanele cu handicap. Acum, baza pentru retragerea unei astfel de plăți de la un antreprenor individual este:

- Îngrijirea copilului timp de un an și jumătate. Se aplică unui părinte, se alocă un an și jumătate pentru fiecare copil. Cu toate acestea, numărul maxim de ani necesari pentru îngrijirea unui copil nu trebuie să depășească trei ani.

- Îngrijirea unei persoane cu dizabilități din grupa 1 sau 2.

- Serviciu militar.

- Dacă un antreprenor pleacă în străinătate.

Această regulă se aplică cu condiția ca în perioada specificată nu s-a desfăşurat nicio activitate comercială. Dacă antreprenorul era în armată sau în vacanță, iar compania și angajații lucrau, impozitele se plătesc conform schemei obișnuite.

Cum sunt calculate?

La începutul anului 2014, a fost adoptată o lege care prevede că valoarea contribuției fixe trebuie calculată în funcție de venitul întreprinderii. Veniturile pentru fiecare sistem de impozitare se calculează diferit cu sistemul general, fiind luate în considerare doar veniturile care fac obiectul impozitului pe venitul personal. La sistemul simplificat se ia în calcul veniturile supuse sistemului simplificat de impozitare, iar la sistemul de brevete se ia în considerare venitul potențial al întreprinderii.

În 2019, impozitul fix poate fi plătit o dată pe an, o dată pe semestru, sau trimestrial în rate egale.

Există, de asemenea reguli generale pentru efectuarea primelor de asigurare. În 2019, cu condiția ca salariul minim la începutul anului să fie egal cu 11.163 de ruble (de la 1 mai 2018, salariul minim a devenit egal cu nivelul de existență), antreprenorul va trebui să plătească la Fondul de pensii 29.354 de ruble și la Fondul de asigurări medicale 6884 de ruble.

Există, de asemenea reguli generale pentru efectuarea primelor de asigurare. În 2019, cu condiția ca salariul minim la începutul anului să fie egal cu 11.163 de ruble (de la 1 mai 2018, salariul minim a devenit egal cu nivelul de existență), antreprenorul va trebui să plătească la Fondul de pensii 29.354 de ruble și la Fondul de asigurări medicale 6884 de ruble.

Suma specificată este obligatorie pentru toți antreprenorii individuali. Pentru cei al căror venit este peste 300.000 de ruble, plata fixă va fi mai mare. În plus, antreprenorul va trebui să plătească încă 1% din diferența dintre venitul întreprinderii și suma de 300.000 până la 31 decembrie a anului curent.

Adică, dacă venitul tău nu depășește 300.000 de ruble pe an, vei plăti în Fondul de pensii și Fondul de asigurări medicale obligatorii 36.238 de ruble. Dacă este mai mult, valoarea impozitului crește, dar nu poate depăși 234.832 de ruble. Acest valoare maximă, independent de venitul antreprenorului individual.

Pentru mai multe informații despre toate plățile efectuate de un antreprenor individual la sfârșitul anului, vezi următorul videoclip:

Plata plăților în funcție de sistemul de impozitare

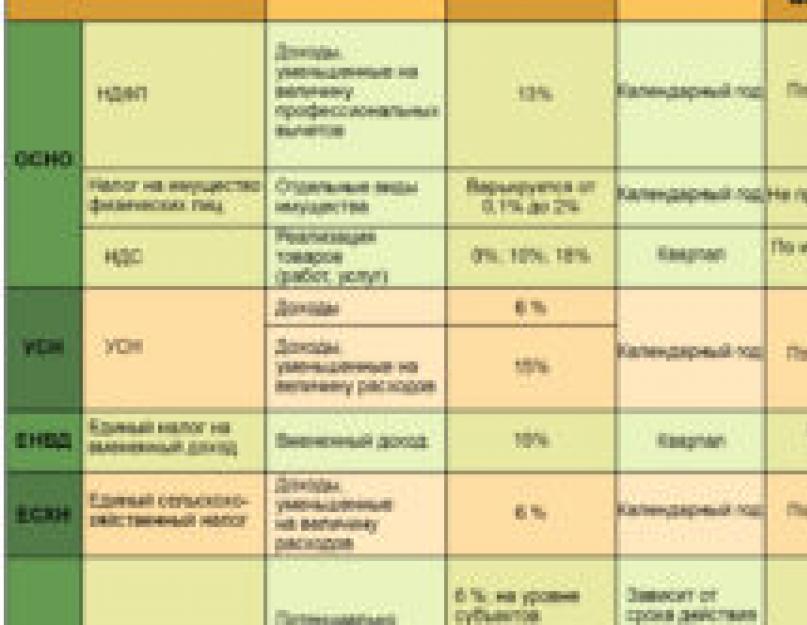

Valoarea contribuțiilor fiscale depinde în mare măsură de sistemul de impozitare. În total, legislația prevede 4 regim special dirijarea contabilitate fiscală si unul comun:

- Sistemul fiscal general (OSNO).

- Simplificat (USN).

- Brevet.

- Impozitul unificat pe venitul imputat (UTII).

- Taxa agricolă unificată (USAT).

DE BAZĂ Este folosit destul de rar în întreprinderi, de obicei, se folosește un profil mai îngust. În cadrul unui astfel de sistem, antreprenorul plătește impozit pe venitul personal (se plătește pe toate veniturile), precum și taxa pe valoarea adăugată () și, care este utilizată în activitățile de afaceri.

DE BAZĂ Este folosit destul de rar în întreprinderi, de obicei, se folosește un profil mai îngust. În cadrul unui astfel de sistem, antreprenorul plătește impozit pe venitul personal (se plătește pe toate veniturile), precum și taxa pe valoarea adăugată () și, care este utilizată în activitățile de afaceri.

Cel mai adesea, antreprenorii lucrează în limbaj simplificat (USN). În acest caz, întreprinzătorul individual plătește o singură plată, aceasta se face o dată pe an. În cadrul unui astfel de sistem, contribuția unui antreprenor individual este un impozit pe profit. Proprietarul însuși alege exact ce va fi impozitat, există două opțiuni: venitul redus cu valoarea cheltuielilor și venitul net. Rata de impozitare a dobânzii va fi diferită, în primul caz va fi de 15%, în al doilea – 6%.

Folosind brevetîntreprinzătorul plătește doar o plată fixă – chiar costul brevetului pentru prestarea serviciilor. Costul este stabilit de autorități.

Când lucrezi privind „imputarea” (UTII) Se calculează valoarea contribuției, care ține cont de venitul de bază al antreprenorului individual și de caracteristicile funcționării acestuia. Acest sistem de impozitare este folosit de obicei de antreprenorii care au venituri stabile.

Impozitele angajatilor

Acest tip de plată se percepe în principal pe salariile angajaților. La crearea propriei afaceri, un antreprenor individual poate angaja angajați pentru orice perioadă de muncă, indiferent de aceasta, plățile de impozite se fac de la fiecare persoană angajată oficial; Suma plăților este calculată individual în funcție de salariu.

Impozitul pe venitul personal trebuie dedus din salariul fiecărui angajat. Se aplică o cotă de impozitare de 13%. Acesta este principalul tip de impozite directe.

În plus, angajatorul este obligat să plătească contribuții la fondurile extrabugetare. Suma acestor plăți este calculată pe baza sumei primelor de asigurare și a ratelor angajaților. Taxele angajatilor sunt colectate lunar.

În plus, angajatorul este obligat să plătească contribuții la fondurile extrabugetare. Suma acestor plăți este calculată pe baza sumei primelor de asigurare și a ratelor angajaților. Taxele angajatilor sunt colectate lunar.

În această situație, angajatorul acționează ca agent fiscal. Plățile se fac lunar către Fondul de pensii, Fondul asigurare obligatorieși Fondul de asigurări de sănătate. Toate contribuțiile se virează în conformitate cu tarifele generale stabilite de lege. 22% din cotă se virează la Fondul de pensii, 5,9% la Fondul de asigurări medicale obligatorii, iar 2% la Fondul de asigurări sociale. Contribuția la Fondul de Asigurări Sociale nu se percepe salariaților care lucrează în baza unui contract legal.

Plăți suplimentare

Unele tipuri de activități comerciale necesită și contribuții suplimentare. Acestea se aplică anumitor tipuri de activități, în special:

- Industria apei.

- Minerit.

- Minerit.

- Geodezie.

Întreprinzătorii individuali care activează în această zonă trebuie să plătească taxe de extracție minerală pentru utilizare corp de apa, precum și pentru fabricarea și comercializarea produselor accizabile.

De asemenea, antreprenorii din zonele enumerate trebuie să efectueze în mod regulat următoarele plăți:

- Plăți și taxe de utilizare resurse de apăși echipamente de apă.

- Taxe pentru utilizarea obiectelor faunei sălbatice.

Este important de știut că toate contribuțiile suplimentare nu depind de sistemul fiscal. Sunt obligatorii, dimensiunea lor este stabilită de legislația Federației Ruse.

Ar trebui să plătească ceva un antreprenor individual fără activități și angajați?

Mulți antreprenori începători cred în mod eronat că, dacă nu există activitate, atunci nu este nevoie să plătească taxe. În conformitate cu legislația în vigoare, indiferent dacă întreprinzătorul individual își desfășoară sau nu activitățile, trebuie plătite primele de asigurare.

Mulți antreprenori începători cred în mod eronat că, dacă nu există activitate, atunci nu este nevoie să plătească taxe. În conformitate cu legislația în vigoare, indiferent dacă întreprinzătorul individual își desfășoară sau nu activitățile, trebuie plătite primele de asigurare.

Dacă întreprinderea nu funcționează, atunci proprietarul însuși nu trebuie să plătească contribuții pentru angajați, precum și plăți suplimentare. Astfel, valoarea impozitului pentru el în 2019 va fi de 36.238 de ruble. O poți plăti la sfârșitul anului sau treptat, plătind fondurile o dată pe trimestru. Dacă plata nu se efectuează, antreprenorul va fi sancționat cu amendă.

Astăzi, regimul simplificat este unul dintre cele mai populare printre antreprenorii individuali. Și acest lucru este de înțeles: o povară fiscală scăzută, scutire de la o serie de plăți fiscale, contabilitate fiscală simplă și concentrare pe întreprinderile mici - aceste avantaje ale impozitării simplificate pentru antreprenorii individuali sunt de o importanță considerabilă atunci când alegeți un sistem de impozitare. Să aruncăm o privire mai atentă la avantajele sistemului simplificat de impozitare, cum poate un antreprenor să treacă la un regim simplificat și să aleagă un obiect fiscal și să dăm exemple de calcul al unui singur impozit.

Caracteristici și Beneficii

simplificat - remediu eficient economii care reduc povara fiscală, iar acest lucru este de o importanță deosebită pentru cei care tocmai și-au început afacerea.

Întreprinzătorii care utilizează sistemul fiscal simplificat plătesc un singur impozit, ceea ce le permite să nu plătească următoarele taxe întreprinzătorilor individuali pe sistemul fiscal simplificat (clauza 3 a articolului 346.11 din Codul fiscal al Federației Ruse):

- Impozitul pe venitul personal pe veniturile primite din activități „simplificate”. Impozitul va trebui plătit atât pentru dividende, cât și pentru veniturile din credite ipotecare (cu o cotă de 9%), pentru câștiguri, veniturile din depozitele bancare și alte venituri impozitate cu o cotă de 35%, specificate la paragraful 2 al art. 224 Codul fiscal al Federației Ruse),

- Impozit pe proprietatea persoanelor fizice folosit pentru a desfășura afaceri. Și aici există o excepție care este în vigoare din 2015: dacă taxa este plătită din valoarea cadastrală a obiectelor incluse în lista aprobată de legile entităților constitutive ale Federației Ruse, atunci se plătește și de către simplificatori (clauza 7 a articolului 378.2 din Codul fiscal al Federației Ruse),

- TVA, cu excepția importului de mărfuri prin vama Federației Ruse și în cazurile enumerate la articolul 174.1 din Codul fiscal al Federației Ruse. De asemenea, va trebui să plătiți TVA în cazul în care antreprenorul individual emite o factură către cumpărător, evidențiind valoarea taxei în aceasta.

Ce alte taxe plătește un antreprenor individual în cadrul sistemului fiscal simplificat depinde de activitățile sale. Dacă antreprenorul individual are mașini sau altele vehicule, se plătește taxa de transport, proprietarii de terenuri utilizate în afaceri - impozit pe teren, la utilizarea resurselor de apă - taxa de apă etc.

Pentru el însuși, întreprinzătorul individual transferă sume fixe de contribuții la Fondul de pensii al Federației Ruse și la Fondul federal de asigurări medicale obligatorii în valoare, conform art. 14 din legea din 24 iulie 2009 Nr.212-FZ. Atunci când angajează lucrători, un antreprenor individual va plăti prime de asigurare pentru aceștia, precum și va transfera impozitul pe venitul personal în calitate de agent fiscal.

Pe lângă optimizarea fiscală, sistemul simplificat de impozitare pentru întreprinzătorii individuali îi permite antreprenorului să aleagă un articol fiscal cu o cotă mai favorabilă pentru el. Obiectul impozitării în cadrul sistemului fiscal simplificat poate fi:

- venit – 6% se plătește la buget,

- diferența dintre venituri și cheltuieli - 15% se alocă bugetului.

Autoritățile regionale au dreptul de a reduce aceste rate pentru anumite categorii de plătitori la 1% pentru „venituri” și până la 5% pentru „venituri mai puțin cheltuieli”. Pentru antreprenorii individuali nou creați, regiunile pot introduce „vacanțe fiscale”, adică să aplice o cotă de impozitare de 0% de la data înregistrării timp de doi ani. Astfel de concedii se pot aplica lucrătorilor simplificați care lucrează în domeniile social și științific, precum și în domeniul producției și al serviciilor de consum.

Antreprenorii nu trebuie să țină contabilitate, dar contabilitatea fiscală este obligatorie pentru ei. Impozitarea simplificată a întreprinzătorilor individuali necesită completarea unui singur registru - registrul de venituri și cheltuieli (KUDiR). Formularul și procedura de completare a cărții au fost aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 22 octombrie 2012 nr. 135n. Poate fi păstrat pe hârtie sau electronic prin tipărirea și legarea tuturor paginilor la sfârșitul anului. Nu există nicio cerință de a înregistra KUDiR la Serviciul Fiscal Federal. Antreprenorul trebuie să aibă o carte contabilă chiar dacă indicatorii de activitate sunt zero, deoarece pentru lipsa acesteia antreprenorul individual poate fi amendat de organele fiscale.

Puteți combina un sistem de impozitare simplificat pentru întreprinzătorii individuali cu UTII sau un sistem de brevete. Acest lucru este convenabil pentru cei care desfășoară mai mult de un tip de activitate, apoi pentru fiecare dintre ei puteți alege cel mai profitabil mod. În acest caz, contabilitatea fiscală trebuie ținută separat pentru veniturile și cheltuielile primite din activități „simplificate” și din activitățile aflate într-un regim fiscal diferit.

Pe baza rezultatelor fiecărui trimestru trebuie calculate plățile în avans. La sfârșitul anului calendaristic, trebuie calculat impozitul unic. Termenele limită de plată:

- avansuri – până la data de 25 a lunii următoare trimestrului,

- sistem simplificat de impozitare unică pentru anul – până la 30 aprilie anul urmator.

În ceea ce privește impozitul „simplificat”, raportarea întreprinzătorilor individuali privind sistemul simplificat de impozitare trebuie depusă doar o dată pe an. Aceasta este o declarație conform sistemului de impozitare simplificat, care se depune în același timp cu plata impozitului - cel târziu la 30 aprilie.

Cum se comută IP la simplificat?

Nu orice antreprenor individual poate deveni un simplificator. Potrivit paragrafului 2 al art. 346.12 din Codul Fiscal al Federației Ruse, sistemul fiscal simplificat pentru întreprinzătorii individuali în 2016 are o serie de restricții și nu este disponibil pentru următoarele categorii:

- producători de produse accizabile,

- Antreprenorii individuali implicați în extracția și comercializarea anumitor minerale,

- notari și avocați privați,

- plătitorii impozitului agricol unificat (USAT),

- Antreprenori individuali care au în medie peste 100 de angajați pe an.

Pentru antreprenorii individuali, ca și pentru organizații, valoarea reziduală a activelor fixe și valoarea veniturilor „de tranziție” pentru perioada anterioară nu sunt limitate.

Pentru a face acest lucru, trebuie să țineți cont nu numai de cotele de impozitare, ci și de cât de profitabilă va fi afacerea „simplificată” în viitorul apropiat. Cota de impozitare pe „venit” este de peste două ori mai mică decât rata de impozitare pe „venitul minus cheltuieli”, dar acest lucru nu înseamnă că valoarea impozitului în conformitate cu simplificarea „venitului” va fi întotdeauna mai mică. Să ne uităm la asta cu un exemplu simplu.

Venitul unui antreprenor individual simplificat pentru anul este de 100.000 de ruble. Cheltuieli pentru aceeași perioadă – 60.000 de ruble.

Utilizarea „6 procente USN” pentru antreprenorii individuali va avea ca rezultat o sumă fiscală de 6.000 de ruble:

100.000 x 6% = 6.000

Dar chiar și folosind sistemul simplificat de impozitare „venituri minus cheltuieli”, va trebui să plătească aceeași sumă la buget:

(100.000 – 60.000) x 15% = 6.000

Evident, diferența dintre venituri și cheltuieli ar trebui aleasă ca obiect fiscal doar atunci când ponderea cheltuielilor reprezintă mai mult de 60% din valoarea veniturilor. În exemplul nostru, să creștem cheltuielile la 70.000 de ruble, iar impozitul va scădea semnificativ:

(100.000 – 70.000) x 15% = 4.500

Vă reamintim că la nivel regional cotele taxei unice „simplificate” pot fi diferite, așa că verificați semnificația acestora la biroul fiscal.

Vă rugăm să rețineți că antreprenorii individuali sunt participanți activități comune sau managementul încrederii proprietate, sunt lipsiți de dreptul de a alege un obiect fiscal, iar în sistemul fiscal simplificat se utilizează doar „venituri minus cheltuieli”.

Un punct important: puteți modifica obiectul fiscal selectat numai de la 1 ianuarie a anului următor (clauza 2 a articolului 346.14 din Codul fiscal al Federației Ruse). Acest lucru nu se poate face în timpul anului.

Dacă, la trecerea la sistemul fiscal simplificat dintr-un alt mod, obiectul din notificare a fost indicat incorect de către antreprenor, atunci această eroare poate fi corectată. Pentru a face acest lucru, se depune o altă notificare (clarificată) înainte de a începe să se aplice sistemul simplificat de impozitare pentru întreprinzătorii persoane fizice, adică înainte de 31 decembrie a aceluiași an în care a fost depusă notificarea inițială. Antreprenorii individuali nou creați care lucrează la sistemul fiscal simplificat de la data înregistrării pot schimba obiectul numai de la începutul anului următor (scrisoare a Serviciului Federal de Taxe din Rusia din 2 iunie 2016 Nr. SD-3-3/2511 ).

Cum se calculează impozitul pentru întreprinzătorii individuali folosind sistemul fiscal simplificat?

Antreprenorii trebuie să calculeze independent cuantumul impozitului unic pentru sistemul simplificat de impozitare. Baza de impozitare se calculează conform Caietului de Venituri și Cheltuieli - KUDiR Menținerea acesteia este obligatorie pentru toată lumea, indiferent de obiectul fiscal utilizat; Veniturile și cheltuielile sunt înscrise în contabilitate în conformitate cu cronologia și trebuie susținute de documentele relevante. Venitul „simplificat” se determină în conformitate cu art. 346.15 din Codul fiscal al Federației Ruse, cheltuielile trebuie să corespundă listei de cheltuieli din art. 346.16 Codul fiscal al Federației Ruse.

Calculul impozitului de 6% pentru antreprenorii individuali folosind o procedură simplificată pentru anul 2016

La calcularea impozitului unic pe „venit”, cheltuielile simplificatorului nu afectează baza de impozitare. Dar pentru a reduce valoarea impozitului sau a plăților în avans, puteți lua în considerare contribuțiile de asigurare la fondurile plătite în perioada de raportare. Antreprenorii fără angajați deduc contribuțiile fixe „pentru ei” integral, iar angajatorii pot reduce impozitul datorat primelor de asigurare cu doar 50%.

Vă rugăm să rețineți că contribuțiile fixe pentru întreprinzătorii individuali în 2016: la Fondul de pensii al Federației Ruse 19.356,48 ruble și la Fondul federal de asigurări medicale obligatorii 3.796,85 ruble. Dacă venitul depășește 300.000 de ruble, din suma suplimentară se deduce 1% suplimentar la Fondul de pensii al Federației Ruse, dar nu mai mult de 135.495,36 ruble. Suma maximă totală a contribuțiilor fixe la Fondul de pensii pentru anul este de 154.851,84 ruble.

În plus, următoarele cheltuieli pot fi deduse din valoarea impozitului unic la „6 la sută simplificată” pentru antreprenorii individuali în 2016:

- concediu medical plătit salariatului pentru primele 3 zile de boală,

- contribuții în cadrul contractelor de asigurare personală în favoarea angajaților,

- taxa de comert - in ceea ce priveste impozitul pe activitatile comerciale.

Taxa de tranzacționare poate fi compensată integral, iar plățile rămase, ținând cont de contribuțiile de asigurare la fonduri, nu ar trebui să reducă impozitul unic cu mai mult de jumătate.

Vă rugăm să rețineți: primele de asigurare reduc impozitul unic doar pentru perioada în care au fost transferate în fonduri. De exemplu, la calcularea avansului pentru trimestrul 3, contribuțiile plătite în trimestrele precedente nu pot fi luate în considerare. Prin urmare, este mai profitabil ca antreprenorii individuali să plătească contribuții fixe „pentru ei înșiși” nu într-o singură plată, ci trimestrial în rate.

Cum se calculează impozitul: venitul pe bază de angajamente, conform KUDiR, este înmulțit cu 6% și trebuie scăzut din suma primită deduceri fiscaleși plăți în avans transferate anterior la buget. Dacă rezultatul este o sumă negativă, atunci nu se plătește impozit.

Exemplul 1

În 2016, antreprenorul individual a primit venituri de 1.000.000 de ruble. În timpul anului, a plătit avansuri fiscale: pentru primul trimestru - 4.000 de ruble, pentru al doilea trimestru - 6.000 de ruble, pentru al treilea trimestru - 7.500 de ruble. În al 4-lea trimestru al anului 2016, întreprinzătorul individual a transferat prime de asigurare pentru el însuși către fonduri - 30.153,33 ruble. Antreprenorul individual nu are angajati. Să calculăm impozitul:

- 1.000.000 x 6% = 60.000 – suma impozitului unic pentru anul.

- 4000 + 6000 + 7500 + 30.153,33 = 47.653,33 – suma de dedus.

- 60.000 – 47.653,33 = 12.346,67 – impozit de plătit pe anul.

La sfârșitul anului, antreprenorul individual va transfera 12.347 de ruble la buget.

Plățile în avans se calculează în același mod ca și cuantumul impozitului anual, fiind deduse plățile în avans din trimestrele precedente.

Exemplul 2

Un antreprenor individual fără angajați a câștigat 100.000 de ruble în primul trimestru, 90.000 de ruble în al doilea trimestru și 95.000 de ruble în al treilea trimestru. În fiecare trimestru, a plătit 5.000 de ruble prime de asigurare pentru el însuși către fonduri, un total de 15.000 de ruble pentru 3 trimestre. Pentru primul trimestru, a fost transferat un avans fiscal în valoare de 1000 de ruble, pentru al doilea trimestru - 400 de ruble. Pentru trimestrul 3, calculul impozitului în avans va fi după cum urmează:

- (100.000 + 90.000 + 95.000) x 6% = 17.100 – impozit pe 9 luni.

- (5000 + 5000 + 5000) + (1000 + 400) = 16.400 – suma deducerilor și avansurilor plătite pentru 9 luni.

- 17.100 – 16.400 = 700 – suma plată în avans.

Pentru al 3-lea trimestru trebuie să plătiți o plată anticipată a impozitului - 700 de ruble.

Exemplul 3

Venitul unui antreprenor individual pe o bază simplificată pentru anul este de 2.000.000 de ruble. Pe parcursul anului, antreprenorul individual a transferat 70.000 de ruble în prime de asigurare pentru angajații săi către fonduri. Avansurile fiscale sunt enumerate în valoare de 40.000 de ruble.

- (2.000.000 x 6%) = 120.000 – suma impozitului excluzând deducerile.

- 70.000 de ruble în contribuții la fonduri au fost plătite pentru angajați, dar nu pot fi deduse în totalitate, deoarece aceasta este mai mult de 50% din valoarea impozitului:

- 120.000 x 50% = 60.000 – suma maximă a primelor de asigurare cu care se poate reduce impozitul.

- 120.000 – 60.000 – 40.000 = 20.000 – suma impozitului de plătit minus primele de asigurare și avansurile anterioare.

Calculul impozitului de 15% pe un sistem de impozitare simplificat pentru antreprenorii individuali 2016

Costurile care sunt utilizate ca deduceri în cadrul simplificării „venituri” sunt pe deplin luate în considerare în cadrul sistemului de impozitare simplificat „venituri minus cheltuieli” ca cheltuieli.

Exemplul 1

Pentru anul, antreprenorul individual a primit 1.000.000 de ruble în venituri, cheltuieli - 700.000 de ruble. Plățile în avans pentru trei sferturi au totalizat 36.000 de ruble. Să calculăm impozitul pentru anul:

- (1.000.000 – 700.000) x 15% = 45.000 – suma impozitului unic pentru anul.

- 45.000 – 36.000 = 9.000 – suma impozitului unic pe care antreprenorul individual o va plăti la buget.

Spre deosebire de sistemul de impozitare simplificat „venit”, cu sistemul de impozitare simplificat „venituri minus cheltuieli” impozitul trebuie plătit chiar dacă se obține un rezultat zero sau negativ. În acest caz, un impozit minim este transferat la buget, egal cu 1% din suma veniturilor „simplificate” ale antreprenorilor individuali pentru anul (articolul 346.18 din Codul fiscal al Federației Ruse).

De asemenea, va trebui să plătiți „salariul minim” dacă valoarea impozitului calculată este mai mică de 1% din venit. Diferența dintre impozitul unic și cel minim poate fi inclusă în cheltuielile de anul viitor (clauza 6 a articolului 346.18 din Codul fiscal al Federației Ruse).

Exemplul 2

Venitul anual al antreprenorului individual este de 1.000.000 de ruble, cheltuielile sunt de 970.000 de ruble. Să calculăm impozitul:

- (1.000.000 – 970.000) x 15% = 4500 – cuantumul impozitului unic.

- 1.000.000 x 1% = 10.000 – impozit minim.

Când comparăm, vedem că valoarea impozitului minim este mai mare decât impozitul unic. Trebuie să plătiți în buget cea mai mare dintre cele două sume, adică suma „minimă” de 10.000 de ruble.

Pentru plățile în avans, puteți reduce și impozitul minim, și nu doar pe cel unic.

Exemplul 3

Pentru anul, antreprenorul individual a primit venituri de 300.000 de ruble și a suportat cheltuieli de 320.000 de ruble. În primul trimestru, a fost transferată o plată anticipată a impozitului în valoare de 3.000 de ruble, în trimestrul al doilea și al treilea a fost încasată o pierdere și nu s-au acumulat avansuri. Cât va trebui să plătiți la buget în acest caz?

(300.000 – 320.000) = - 20.000 – a fost primită o pierdere la sfârșitul anului, ceea ce înseamnă că nu se percepe un singur impozit.

300.000 x 1% = 3000 – impozitul minim perceput pentru anul.

3000 – 3000 = 0 – avansul este creditat la impozitul minim.

Ca urmare, nu este nevoie să transferați nimic la buget.

KBK pentru plata sistemului fiscal simplificat în 2016 pentru întreprinzătorii individuali

Ordinul de plată sau chitanța de plată a unui singur impozit trebuie să indice codul de clasificare bugetară (BCC). Astfel de coduri sunt atribuite tuturor tipurilor de impozite și altor plăți primite de buget. BCC-urile constau din douăzeci de cifre. Dacă codul este indicat cu erori, plata nu va fi primită conform intenției, iar acest lucru poate duce la amenzi de la autoritățile fiscale.

Pentru a evita astfel de probleme, trebuie să completați corect documentul de plată atunci când plătiți impozite ca antreprenor individual. Legislația simplificată din 2016 prevede diferite CCA în funcție de obiectul impozitării:

KBK pentru întreprinzătorii individuali sistemul fiscal simplificat „venit”

KBK pentru întreprinzătorii individuali sistemul fiscal simplificat „venituri minus cheltuieli”

|

Impozite și plăți în avans – „venituri minus cheltuieli” |

182 1 05 01021 01 1000 110 |

|

182 1 05 01021 01 2100 110 |

|

|

Interes |

182 1 05 01021 01 2200 110 |

|

182 1 05 01021 01 3000 110 |

|

|

Impozitul minim în sistemul simplificat de impozitare „venituri minus cheltuieli” |

182 1 05 01050 01 1000 110 |

|

Penalități fiscale minime |

182 1 05 01050 01 2100 110 |

|

Dobânda la impozitul minim |

182 1 05 01050 01 2200 110 |

|

Penalități fiscale minime |

182 1 05 01050 01 3000 110 |