Card de contabilitate materiale (formular M-17)

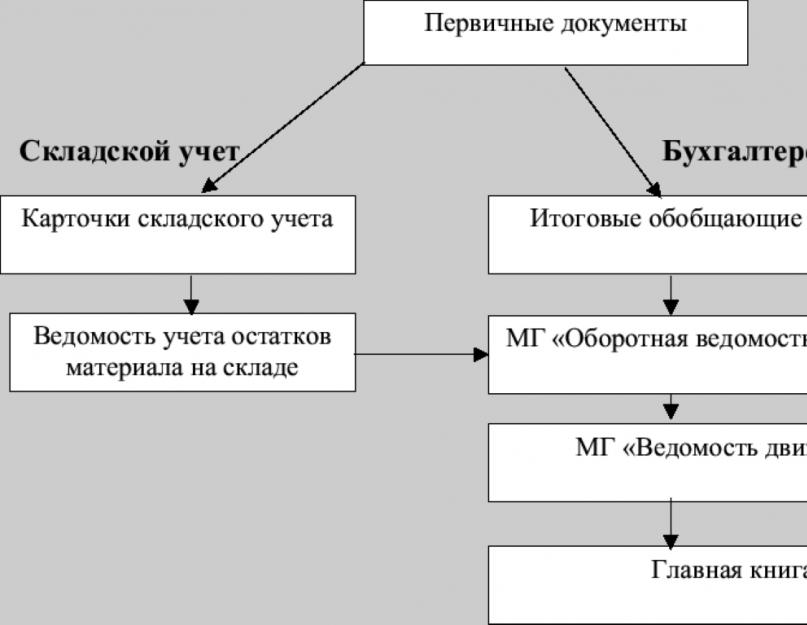

Contabilitatea activelor materiale din depozit se efectuează în conformitate cu cerințele specificate în secțiunea. 6 Ordinul Ministerului Finanțelor al Federației Ruse din 28 decembrie 2001 nr. 119n. Recepția, depozitarea, eliberarea și contabilitatea materialelor în depozit se realizează de către executiv, care răspunde de siguranța acestora, precum și de executarea corectă și la timp a operațiunilor de deplasare a acestora (clauza 256 din Ordinul Ministerului Finanțelor al Federației Ruse din 28 decembrie 2001 nr. 119n).

Pentru a reflecta informații despre locația bunurilor materiale în depozit și mișcarea acestora pentru fiecare tip, este destinată o fișă de contabilitate a materialelor. Cardul de depozit de materiale este menținut de persoana responsabilă material (de exemplu, un depozitar) separat pentru fiecare număr de articol al materialului, pe baza documentelor primare de primire și cheltuieli din ziua tranzacției (secțiunea 3 din Rezoluția statisticii de stat). Comitetul Rusiei din 30 octombrie 1997 N 71a).

Fișă contabilitate materiale formular M-17

În cazul în care societatea decide să utilizeze formularul unificat M-17, cardul de depozit de materiale trebuie modificat pentru a ține cont de cerințele pentru detalii obligatorii, precizate la paragraful 2 al art. 9 din Legea din 6 decembrie 2011 Nr.402-FZ. Cardul de contabilitate a materialelor modificate M-17 ar trebui, de asemenea, fixat în politica contabila organizații în scopuri contabile ().

Card unificat pentru evidența depozitului materialelor (formular): îl puteți descărca din link.

Caiet de inventar materiale: formular M-17

În plus față de cardul M-17, puteți utiliza registrul de inventar al materialelor pentru a ține evidența mișcării bunurilor materiale (clauza 54,).

În registrele contabile de depozit se deschide un cont personal separat pentru fiecare număr de articol, care conține aceleași detalii și este numerotat în aceeași ordine ca și cardurile de contabilitate materiale. Foile registrului de contabilitate al depozitului trebuie să fie numerotate, dantelate și certificate prin semnătura contabilului șef (sau a unei persoane autorizate de acesta) și a unui sigiliu, dacă este disponibil (clauza 274 din Ordinul Ministerului Finanțelor al Federației Ruse). din 28 decembrie 2001 Nr. 119n).

Formă unificată Registrul de inventar al materialelor M-17 a fost aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 1999 nr. 107n, care și-a pierdut puterea de la 1 octombrie 2005 (Ordinul Ministerului Finanțelor al Federației Ruse din 29 septembrie 2004 Nr. 87n).

Cu toate acestea, societatea are dreptul de a utiliza această formă a registrului de contabilitate a materialelor, modificând-o în conformitate cu cerințele pentru detaliile obligatorii specificate în clauza 2 a art. 9 din Legea din 6 decembrie 2011 nr. 402-FZ, și consacrând-o în politicile sale contabile (Informații ale Ministerului Finanțelor al Rusiei N PZ-10/2012).

Fișă de contabilitate a materialelor formular M-17 (eșantion)

Este disponibilă o mostră de completare a unui card de contabilitate a materialelor.

Caiet de inventar materiale - formular M-17este una dintre principalele surse contabile din depozite. Veți afla din articolul nostru de unde puteți descărca o mostră dintr-o carte de inventar de materiale din formularul M-17 și care sunt specificul acesteia.

În ce cazuri se utilizează cartea de contabilitate a depozitului?

Materialele care sosesc la depozit trebuie să fie înregistrate de persoana responsabilă financiar (MRP) într-o carte sau un card de înregistrare pentru materialele relevante (clauza 54 din ordinul Ministerului Finanțelor al Federației Ruse „La aprobare Instrucțiuni De contabilitate inventare” din 28 decembrie 2001 Nr. 119n). În acest caz, utilizarea cărților sau a fișelor de contabilitate materiale este echivalentă (clauza 274 din ordinul nr. 119n).

Pentru a afla despre ce alte funcții sunt responsabilitățile unui MOL care lucrează într-un depozit, citiți articolul „Fișa postului pentru un depozitar de materiale” .

O caracteristică specială a cărților de contabilitate de depozit este necesitatea de a le numerota foile și de a le împerechea. Documentul trebuie sigilat și certificat de contabilul-șef sau de altă persoană competentă. Cartea este supusă și înregistrării în departamentul de contabilitate.

Forma registrului de contabilitate al depozitului de materiale, care avea numărul M-17 (precum cardul de contabilitate al depozitului introdus prin Decretul Comitetului de Stat pentru Statistică al Rusiei din 30 octombrie 1997 nr. 71a), a fost aprobat prin ordin al Ministerului Finanțe ale Federației Ruse din 30 decembrie 1999 nr. 107n, care și-a pierdut puterea de la 1 octombrie 1997. 2005 (ordinul Ministerului Finanțelor al Federației Ruse din 29 septembrie 2004 nr. 87n).

Cu toate acestea, nimic nu vă împiedică să utilizați formularul anulat în munca dvs. Trebuie doar să aprobați utilizarea acestuia din ordinul managerului sau să îl conscriați în politica contabilă.

Puteți descărca formularul registrului contabil de depozit, dat în ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 1999 nr. 107n, pe site-ul nostru.

Iar forma actualului card M-17 și regulile de înregistrare a acestuia pot fi găsite în articolul „Cartel de depozit de materiale - formular și eșantion”.

Cartea contabila conform formularului anulat M-17: structura documentului

Cartea întocmită conform formularului M-17 anulat trebuie să indice:

- numele proprietarului depozitului;

- denumirea unității structurale în care se află materialele;

- Numele complet al persoanei responsabile financiar, codul personal al acesteia conform registrelor serviciului de personal;

- coordonatele depozitului, raftului, celulei în care sunt depozitate materialele;

- denumirea și codul unității de măsură a volumului materialului plasat;

- informații de bază despre material - prețul acestuia, marca, gradul, dimensiunea, profilul, precum și cursul stocului;

- denumirea materialului, codul acestuia în conformitate cu clasificatorul utilizat;

- data de, număr de serie realizarea unei înscrieri în carte;

- data și numărul documentului primar pe baza căruia sunt introduse informațiile în carte;

- informații despre entitățile care sunt destinatari sau expeditori ai materialului;

- indicatori de venituri și cheltuieli.

Fiecare înregistrare din carte este certificată prin semnătura MOL.

Structura documentului contine si un bloc care reflecta faptul verificarii informatiilor din carte. Indică data controlului, rezultatele acestuia și poziția inspectorului. Fiecare intrare din acest bloc este certificată prin semnătura inspectorului.

Pe ultima pagina a unei cărți, se înregistrează numărul paginilor sale numerotate. Documentul trebuie certificat prin semnătura contabilului-șef, care este aplicată de acesta împreună cu data începerii ținerii cărții - tot pe ultima pagină a acesteia.

De unde pot descărca un exemplu de carte de inventar?

Puteți descărca de pe site-ul nostru un eșantion din documentul în cauză, întocmit conform formularului M-17 anulat.

Rezultate

Pentru a optimiza contabilitatea depozitului, puteți folosi nu carduri conform actualului formular M-17, ci o carte cu un scop similar. Ca formular pentru menținerea unei astfel de cărți, este permisă utilizarea formularului acum anulat cu același număr ca și cardul. Angajatul responsabil din punct de vedere financiar va trebui să țină evidența, iar aceasta va fi certificată și verificată de contabilul companiei.

Conform cerințelor legale, orice întreprindere trebuie să țină evidența materialelor și bunurilor utilizate în producție. Și orice tranzacție comercială necesită documente. Pentru a crea rapoarte ai nevoie documente sursă, fără de care, în general, este imposibil să se organizeze activități normale.

Cardul, care este completat folosind formularul M-17, face parte din documentația principală. Dar cu ceva timp în urmă, decretul Comitetului de Stat pentru Statistică, conform căruia documentul a fost introdus deloc, a fost anulat.

Cardul este necesar pentru a înregistra mișcările bunurilor materiale în cadrul depozitului. Formularul poate fi folosit în orice sfera economică Activități. La urma urmei, documentul este de natură intersectorială.

În cele din urmă, uneori devine necesar să completați un al treilea tabel. Ele sunt necesare pentru a reflecta istoria asociată mișcării valorilor.

Acesta conține numărul document de însoțireîmpreună cu data înscrierii corespunzătoare. Persoana care completează cardul semnează fiecare rând din cel de-al treilea tabel, după care certifică întregul document formular complet. Sub tabel trebuie să puneți ora când documentul a fost transferat la departamentul de contabilitate.

Ce alte reguli ar trebui să urmați?

Dacă toate foile din card sunt completate, atunci acestea trebuie numerotate, broșură. Când utilizați mijloace automate pentru completare, este acceptabil să trimiteți informații pe medii speciale de stocare magnetice.

Ce este necesar pentru a deschide afaceri profitabile si ce ar putea fi? Citit

Regula principală este că fiecare operațiune efectuată cu materiale trebuie înregistrată separat.

O singură înregistrare se poate face numai în cazul în care se efectuează mai multe operații simultan într-o zi și nu există nicio diferență între ele. În acest caz, scrieți numerele tuturor documentelor primare în rândul corespunzător sau creați un registru.

Există și alte cerințe de păstrare a evidenței?

Rezultatele cifrei de afaceri cu încasări și cheltuieli, solduri, sunt afișate lunar în fișele de contabilitate materiale.

Angajații contabili verifică sistematic documentele disponibile pe baza materialelor. Minim – o dată pe lună. Dar conducerea din fiecare organizație are dreptul de a seta frecvența în mod independent. Managerul depozitului trebuie să fie prezent în timpul inspecției.

Verificarea se efectuează după mai multe criterii:

- Completitudinea și promptitudinea transmiterii tuturor documentelor de bază către serviciul de contabilitate.

- Înregistrări ale tranzacțiilor în anumite carduri contabile.

- Promptitudine, completarea corectă a informațiilor.

Fiecare dintre înregistrări este verificată cu datele furnizate în documentația primară. Dacă nu sunt erori, contabilul semnează. Astfel de verificări sunt utilizate și în cazurile în care întreprinderea efectuează declarații privind cifra de afaceri.

Ce este o licență pentru băuturi alcoolice și cum să obții una - află

Concluzie

Acțiuni precum reducerile din cauza învechirii și uzurii sunt documentate nu în carduri, ci în acte speciale.

Acest lucru este dovedit de regulile contabilității de depozit la orice întreprindere. Astfel de acte sunt semnate și executate în două exemplare. Atunci când completați cardurile în sine, corecțiile sunt inacceptabile. O intrare incorectă este pur și simplu tăiată dacă apare o eroare. Ei scriu în partea de sus informație nouă

, corect. În continuare, persoana responsabilă cu depozitarea își pune semnătura.

Compania păstrează astfel de documente timp de maximum 5 ani. Acestea sunt adesea completate pe formularul M-17. Dar cărțile sunt întotdeauna numerotate și dantelate, indiferent de cantitatea de date completată.

Vrei să înțelegi ce este comandă în numerar? Articolul te va ajuta.

Documentul este sigilat și certificat de contabilul șef. Sau o altă persoană care are competența corespunzătoare. Cărțile trebuie, de asemenea, înregistrate la serviciul de contabilitate, la fel ca și cardurile în sine.

Separat, cardurile sau cărțile scriu despre verificări care au fost efectuate cu succes. Asigurați-vă că indicați poziția persoanei care a fost responsabilă de procedură. Numărul de pagini numerotate este plasat pe ultima.

Contabilul-șef certifică astfel de documente cu semnătura sa, scrie despre momentul când a început conducerea. Pentru companiile rusești Astfel de formulare sunt o soluție excelentă pentru optimizarea contabilității depozitului.

Aflați cum să păstrați înregistrările de inventar în 1C în acest videoclip:

În organizațiile din diverse domenii de activitate de producție, contabilitatea necesită ținerea evidenței articolelor de inventar. În acest sens, companiile sunt nevoite să folosească carduri de contabilitate materiale. În acest articol vom vorbi despre utilizarea cardurilor de înregistrare în formularul M-17.

Responsabilitatea pentru completarea cardului M-17

După cum am menționat mai devreme, întreprinderile sunt forțate să conducă contabilitatea stocurilor, folosind un document precum un card de contabilitate a materialelor. Până în 2013, menținerea unui document atât de important pentru contabilitate era strict prevăzută de lege - doar cardurile furnizate în formularul M-17 puteau fi utilizate în scopuri contabile de depozit. Astăzi, cardurile contabile pentru articolele de inventar pot fi dezvoltate pe cont propriu. Cu toate acestea, multe organizații nu se grăbesc să abandoneze cardurile tradiționale. Acest lucru se datorează faptului că sunt destul de convenabile pentru contabilitate și utilizarea lor nu necesită reinventarea roții.

Responsabilitatea pentru menținerea cardurilor revine persoanelor responsabile din punct de vedere financiar, care sunt de obicei manageri de depozit. MOL trebuie să facă înscrieri în el de fiecare dată când materialul este primit, precum și de fiecare dată când este consumat.

Important! Responsabilitatea pentru menținerea cardurilor M-17 poate fi atribuită și depozitarilor sau altor lucrători din depozit. Pentru aceasta, managerul depozitului trebuie să obțină acordul contabilului șef.

Aplicarea cardului de înregistrare M-17 în organizații

Utilizarea cardurilor contabile M-17 este necesară în organizațiile în care un numar mare de materiale care diferă în denumiri, articole, clase, culori, dimensiuni și așa mai departe. Acest lucru se datorează faptului că utilizarea unor astfel de carduri vă permite să luați în considerare articolele de inventar tocmai în funcție de aceste caracteristici.

Procedura de menținere a cardurilor în formularul M-17

Ciclul de viață al cardului contabil M-17 începe cu înregistrarea acestuia de către serviciul de achiziții și continuă pe tot parcursul anului. În acesta, cumpărătorul indică următoarele informații:

- Denumirea mărfurilor și materialelor;

- Depozit de primire;

- Caracteristici distinctive ale mărfurilor și materialelor (dimensiune, număr articol etc.);

- Numărul de nomenclatură;

- Unitate de măsură.

Toate cardurile sunt înregistrate într-un registru specializat de către un angajat contabil responsabil. În același timp, își pune semnătura pe fiecare dintre ele. În continuare, toate cardurile M-17 înregistrate și semnate sunt eliberate managerului de depozit, care, la rândul său, introduce informații despre locul în care sunt stocate articolele de inventar.

Important! În acest caz, fiecare card nou este creat numai dacă numărul articolului este diferit de cardurile existente.

După cum sa menționat mai devreme, la primirea sau plecarea obiectelor de inventar, persoana responsabilă este obligată să facă înregistrări în cardurile contabile. La sfârșitul fiecărei luni se introduc totalurile pentru tranzacțiile de primire și expediere și este afișat și soldul articolelor de inventar din depozit. Apoi, când cardul este complet completat, sunt create foile ulterioare (a doua, a treia și mai departe). Aceștia sunt, de asemenea, atestați de contabilul șef la următoarea inspecție. Toate ar trebui să fie numerotate și fixate pentru ușurință în utilizare și depozitare.

La sfârșitul anului, cardurile indică soldul articolelor de inventar în prima zi a noului an - 1 ianuarie, după care încep card nouși transferați acest număr acolo. După un an, cardurile sunt strânse, închise, depuse într-un dosar și depuse în arhivă.

Formular și exemplu de completare a legitimației de înregistrare M-17

La întreținerea cardurilor M-17 în sistemele de contabilitate, angajații serviciului de achiziții nu întâmpină dificultăți în a le găsi, deoarece pot fi imprimate direct din sistem. Oamenii care țin evidența la modă veche se confruntă constant cu nevoia de a căuta un formular pe internet sau de a-l cumpăra în magazine specializate. De aceea am postat aici un link unde puteți folosi formularul de card de înregistrare conform formularului M-17.

Reguli de completare a cardului de înregistrare

Lucrătorii din depozit trebuie să-și amintească nevoia de a respecta regulile de menținere a cardurilor de înregistrare M-17.

Astfel, trebuie avut în vedere faptul că cardurile pot fi emise fie manual, fie folosind echipamente de birou. Totodată, cardurile de înregistrare trebuie să conțină o semnătură live a persoanei responsabile financiar responsabilă de siguranța obiectelor de inventar. Când proiectați manual, ar trebui să utilizați întotdeauna un pix.

Dacă este necesară eliberarea mărfurilor din depozit la producție sau pentru alte necesități, atunci se face o înregistrare pe card că mărfurile au fost eliberate, indicând data eliberării și detaliile destinatarilor. Pe baza acestui document, destinatarului i se poate emite o declarație de limită, care rămâne la el. Limita permisă poate fi specificată și pe cardul propriu-zis. În aceste cazuri, alte documente care confirmă mișcarea nu sunt emise, iar destinatarul semnează tranzacția pe card.

Intrări în card de cont N M-17 se înscriu pe baza următoarelor documente:

- Comenzi de primire;

- Cerințe-facturi;

- Facturi Torg-12;

- TTN, etc.

La înregistrarea unei tranzacții, trebuie indicate următoarele date:

- Data primirii si expedierii din depozit;

- Documentul de bază pentru efectuarea operațiunii (detalii);

- Scurtă descriere a operațiunii.

Intrările manuale nu trebuie să conțină ștergeri. De asemenea, este mai bine să nu faceți corecții. Cu toate acestea, dacă se întâmplă acest lucru, ar trebui să tăiați cu atenție informațiile incorecte și să scrieți datele corecte în partea de sus, confirmând corecțiile cu o semnătură.

Perioada de valabilitate a cardurilor contabile M-17

Dacă vorbim despre cât timp este necesar să stocați un card de inventar în formularul M-18, atunci nu există un răspuns clar la această întrebare. Totul depinde de reglementările adoptate de organizație. Cu toate acestea, trebuie spus că în industria depozitelor, un card este creat, de regulă, la începutul anului și este folosit pentru un an calendaristic, de fapt, în această perioadă este stocat acolo; După expirarea perioadei de valabilitate, acesta este depus într-un folder cu restul cardurilor. Acest folder este apoi transferat în arhivă. Termen de valabilitate documente contabile arhiva nu trebuie să fie mai mică de 5 ani.

Sub denumirea M-17 se află un document contabil primar numit „Card de contabilitate material”. Este folosit pentru a controla mișcarea articolelor de inventar stocate în depozitul întreprinderilor și organizațiilor. Întocmirea acestui document este responsabilitatea depozitarilor și a altor lucrători ai depozitului, care îl eliberează atât la primirea, cât și la expedierea mărfurilor și materialelor. Acesta trebuie completat direct în ziua tranzacției pentru deplasarea stocurilor și a stocurilor.

FIȘIERE

Reguli de bază pentru eliberarea unui card M-17

Astăzi nu există un eșantion unic, obligatoriu, de card de contabilitate a materialelor, astfel încât întreprinderile și organizațiile au posibilitatea, la discreția lor, de a dezvolta un șablon de document și de a-l folosi în activitățile lor (uneori fac acest lucru comandând o tipografie pentru a tipări copii). a propriilor formulare sau tipărirea lor pe o imprimantă obișnuită). Dar cel mai adesea, lucrătorii din depozit, în mod demodat, completează formularul M-17 general acceptat anterior, care reflectă toate informațiile necesare despre furnizor, consumator și articolele de inventar.

Pentru fiecare tip de produs sau material se completează propria fișă contabilă, care apoi se numerotează neapărat în conformitate cu numerotarea fișei de depozit. Toate chitanțele, consumabilele și facturile necesare sunt atașate cardului.

Documentul poate fi scris de mână sau completat pe computer. Mai mult, indiferent de modul în care vor fi introduse datele în acesta, acesta trebuie să conțină semnătura „în viață” a depozitarului, ca persoană responsabilă material, care răspunde de siguranța bunului care i-a fost încredințat. Nu este necesar să puneți o ștampilă pe document, deoarece se referă la fluxul de documente intern al organizației.

Nu ar trebui permise inexactități și pete în cardul de contabilitate al materialelor, dar dacă apare vreo eroare, este mai bine să completați formă nouă, sau, în ultimă instanță, tăiați cu atenție informațiile incorecte și scrieți mai sus informațiile corecte, confirmând corectarea cu semnătura angajatului responsabil. În același mod, este inacceptabil să întocmești un document în creion - acest lucru se poate face numai cu un pix.

După încheierea perioadei de raportare (de obicei o lună), cardul de contabilitate al materialelor completat este mai întâi transferat în departamentul de contabilitate al întreprinderii, iar apoi, ca și alte documente primare, în arhiva întreprinderii, unde trebuie păstrat timp de cel puțin cinci ani. .

Instrucțiuni pentru completarea unui card de contabilitate materiale în formularul M-17

Prima secțiune a documentului conține:

- numărul cardului în conformitate cu numerotarea dosarului cardului de depozit,

- numele complet al întreprinderii (indicând statutul său organizatoric și juridic),

- Cod OKPO ( Clasificator integral rusescîntreprinderi și organizații - codul este conținut în actele constitutive ale companiei),

- data întocmirii documentului.

Apoi este indicată unitatea structurală în care este conținut produsul.

Mai jos este un tabel în care prima coloană include încă o dată informații (dar mai precis) despre unitate structurală, care este destinatarul și depozitarul acestor articole de inventar:

- numele lui,

- tip de activitate (depozitare),

- numărul (dacă sunt mai multe depozite),

- locație de depozitare specifică (rack, celulă).

- marca,

- varietate,

- mărimea,

- profil,

- numărul de nomenclatură (dacă este disponibilă o astfel de numerotare, dacă nu este folosită, puteți pune o liniuță).

Apoi se introduce tot ce are legătură cu unitățile de măsură:

- cod în conformitate cu Clasificarea unificată a unităților de măsură (EKEI),

- denumire specifică (kilograme, bucăți, litri, metri etc.).

A doua parte a cardului de contabilitate materiale include două tabele. ÎN prima masă se înscrie denumirea articolelor de inventar, precum și, dacă compoziția conține pietre prețioaseși metale - numele lor, tipul și alți parametri, inclusiv datele din pașaportul produsului.

În a doua masă Introduceți informații despre circulația mărfurilor și materialelor:

- data primirii sau eliberării din depozit,

- numărul documentului pe baza căruia este transferat produsul (în funcție de fluxul de documente și în ordine),

- numele furnizorului sau consumatorului,

- unitatea contabilă de emitere (denumirea unității de măsură),

- venire,

- consum,

- rest,

- semnătura depozitarului cu data tranzacției efectuate.

În ultima parte a fișei de contabilitate materiale, angajatul care a completat-o trebuie să certifice toate informațiile introduse cu semnătura sa cu decodare obligatorie. Poziția angajatului întreprinderii și data la care a fost completat documentul trebuie de asemenea indicate aici.