Cu excepția contribuției „prejudiciu”, care va continua să fie plătită la Fondul de Asigurări Sociale. În acest sens, ar trebui să se modifice și CCA-ul indicat în ordinele de plată de către plătitori. Aceste coduri din douăzeci de cifre trebuie indicate în rubrica 104 din bonul de plată pentru repartizarea corectă a impozitelor și contribuțiilor care merg la buget. Astăzi sunt în vigoare noi BCC-uri pentru primele de asigurare, plus pentru multe taxe au fost adoptate și coduri pentru 2017. În acest articol vom încerca să ne dăm seama care BCC vor fi în vigoare anul viitor pentru contribuții.

Primele de asigurare KBK 2017

Pentru cei care încearcă să plătească primele de asigurare pentru decembrie înainte de sfârșitul anului 2016, să clarificăm imediat că contribuțiile din decembrie trebuie să fie transferate în fonduri și să utilizeze CBC în vigoare în 2016. Dacă contribuțiile din decembrie sunt transferate în ianuarie 2017, atunci biroul fiscal va fi destinatarul, ceea ce înseamnă că trebuie specificate noi coduri. Vă reamintim că termenul limită pentru transferul contribuțiilor din decembrie este 16 ianuarie 2017.

La plata primelor în ianuarie, nu utilizați vechiul KBK - restanțele la primele de asigurare în 2017 vor fi dezvăluite în acest caz de către Serviciul Fiscal Federal.

Este logic să presupunem că în noul KBK se vor schimba primele trei cifre - codul administratorului sau, mai simplu, agenția guvernamentală căreia i se face plata. În 2016, valoarea lor de 392 și 393 ar trebui să se schimbe la 182, adică, în loc de fonduri, plata se va face către Serviciul Fiscal Federal.

Administratorul nu se va modifica în ceea ce privește contribuțiile pentru „vătămări”, prin urmare, în ceea ce privește primele de asigurare la FSS KBK 2017 în această parte acestea rămân aceleași.

În orice caz, transferurile în 2017 trebuie făcute doar pentru acele CCA pentru primele de asigurare care vor fi acceptate oficial. Deocamdată, sunt utilizate CCA-urile anterioare pentru primele de asigurare din 2017 bazate pe raportarea pentru 2016. Serviciul Federal de Taxe a raportat într-una dintre scrisorile sale că începând cu 2017, CCA pentru primele de asigurare se va modifica în primele trei cifre.

Masă:

|

KBK -2017 |

Explicația primei de asigurare |

|

182 1 02 02010 06 1000 160 |

Contribuții pentru angajați la asigurările de pensie |

|

182 1 02 02131 06 1000 160 |

Contribuții la asigurările de pensie pentru lucrătorii care desfășoară activități periculoase conform listei 1 |

|

182 1 02 02132 06 1000 160 |

Contribuții la asigurările de pensie pentru lucrătorii care desfășoară activități periculoase conform listei 2 |

|

182 1 02 02101 08 1011 160 |

Contribuții pentru angajați pentru asigurări de sănătate |

|

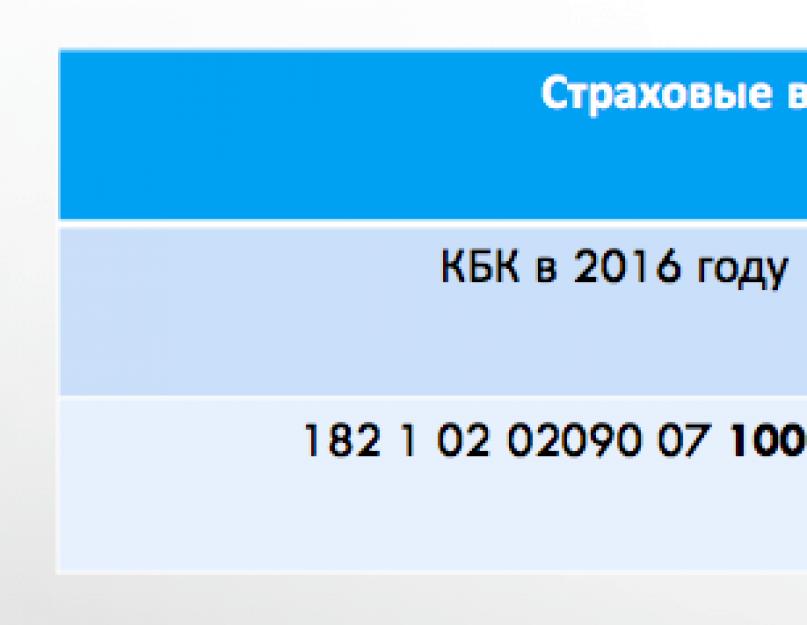

182 1 02 02090 07 1000 160 |

Contribuții de asigurări sociale pentru angajați |

|

393 1 02 02050 07 1000 160 |

Contribuții pentru salariați pentru asigurări sociale împotriva accidentelor de muncă și bolilor profesionale (plata se face la Fondul de asigurări sociale) |

|

182 1 02 02140 06 1100 160 |

Contribuții fixe pentru asigurarea de pensie în limita (IP „pentru tine”) |

|

182 1 02 02140 06 1200 160 |

Contribuții la asigurările de pensie din venituri de peste 300.000 de ruble. (IP „pentru tine”) |

|

182 1 02 02103 08 1011 160 |

Contribuții fixe pentru asigurările de sănătate (IP „pentru tine”) |

Sancțiuni la primele de asigurare: KBK 2017

CCA pentru plata penalităților și amenzilor în noul an ar trebui să se modifice și prin analogie cu CCA pentru primele de asigurare, cu excepția transferurilor privind contribuțiile pentru „vătămări”. Între timp, folosim KBK-ul anterior, până când noile sunt aprobate:

|

KBK -2017 |

Decriptarea plăților |

|

182 1 02 02010 06 2100 160 |

Sancțiuni la contribuțiile la asigurările de pensie |

|

182 1 02 02010 06 3000 160 |

Penalități pentru contribuțiile la asigurările de pensie |

|

182 1 02 02101 08 2011 160 |

Sancțiuni pentru primele de asigurări de sănătate |

|

182 1 02 02101 083011 160 |

Sancțiuni pentru primele de asigurări de sănătate |

|

182 1 02 02090 072100 160 |

Sancțiuni la contribuțiile de asigurări sociale |

|

182 1 02 02090 07 3000 160 |

Penalități pentru contribuțiile de asigurări sociale |

|

393 1 02 02050 07 2100 160 |

Sancțiuni la contribuțiile de asigurări sociale pentru accidente de muncă și boli profesionale (plata se face la Fondul de asigurări sociale) |

|

393 1 02 02050 07 3000 160 |

Amenzi pentru contribuțiile de asigurări sociale pentru accidente de muncă și boli profesionale (plata se face la Fondul de asigurări sociale) |

Începând cu plata contribuțiilor pentru luna ianuarie 2017, CCA pentru primele de asigurare s-a schimbat din nou. Așadar, pentru decembrie 2016, contribuțiile au fost plătite conform CCA-urilor indicate mai sus, iar începând cu plățile din ianuarie ar trebui utilizate următoarele CCA:

|

182 1 02 02090 07 1010 160 |

Contribuții de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea pentru perioade care încep de la 1 ianuarie 2017 |

|

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 2210 160 |

interes |

|

182 1 02 02090 07 3010 160 |

amenzi |

De la 1 ianuarie 2017, ordinele de plată pentru plata primelor de asigurare, penalităților și dobânzilor aferente acestora vor trebui să indice noi coduri de clasificare bugetară (BCC). În plus, plățile pentru primele de asigurare vor trebui trimise autorităților fiscale și nu fondurilor. Ar trebui să plătesc prime de asigurare pentru unul sau mai multe KBK în 2017? Trebuie să pregătesc mai multe ordine de plată pentru plată? Ce se întâmplă dacă trimiteți contribuții către „vechiul” KBK? Mai multe detalii despre noile coduri, aplicarea acestora, precum și un tabel cu noile BCC-uri veți găsi în acest articol.

Informații introductive

Codul de clasificare bugetară (BCC) face parte din grupul de detalii care vă permit să determinați dreptul de proprietate asupra plății. Prin urmare, la transferul primelor de asigurare în 2017 către organele fiscale, trebuie să completați corect bonurile de plată. Noile CCA pentru primele de asigurare din 2017 trebuie indicate în câmpul 104 al ordinului de plată. KBK este format din 20 de cifre. Dacă în 2017 trimiteți prime de asigurare către vechiul KBK, plata va fi atribuită unor venituri neidentificate. Și apoi va trebui să clarificați plata, să contactați fondurile și, eventual, să faceți o reconciliere.

Noi CCA din 2017 sunt prevăzute pentru pensie, contribuții medicale și contribuții pentru invaliditate temporară și în legătură cu maternitate. Pentru a transfera aceste contribuții, va trebui să întocmiți diferite ordine de plată și să efectuați plăți către inspectoratele fiscale.

Contribuții la pensie din plățile către angajați

Fiţi atenți!

De la 1 ianuarie 2017, sunt în vigoare noi CCA pentru contribuțiile de asigurare la Serviciul Fiscal Federal. În special, codurile de administrator (primele trei cifre ale KBK) s-au schimbat - 182 în loc de 392. Toate contribuțiile trebuie plătite la biroul fiscal și nu la fonduri (cu excepția contribuțiilor pentru accidentări).

Plăți de bază

Contribuțiile la asigurările de pensie din plățile către angajați în limita limită (pentru 2017 este de 876.000 de ruble) sunt percepute la o rată de 22%, iar din plățile peste limită - la o rată de 10%. Cm. " ".

Astfel de tarife pentru anul 2017 au fost determinate și stabilite pentru majoritatea organizațiilor și antreprenorilor individuali. Pentru a plăti contribuțiile de asigurări de pensie în 2017 din plăți în limita și din plăți acumulate peste valoarea de bază maximă, se utilizează același KBK - 182 1 02 02010 06 1010 160. Acesta este un cod nou.

Pentru a face acest lucru, trebuie să întocmiți un ordin de plată separat. Și trebuie să indicați noul BCC - 182 1 02 02090 07 1010 160.

Primele de asigurare pentru invaliditate și maternitate pentru decembrie 2016 trebuie transferate la un CBC „special”. Chiar dacă primele de asigurare pentru 2016 sunt transferate în ianuarie 2017 și ulterior. Pentru contribuțiile din decembrie, utilizați noul cod 182 1 02 02090 07 1000 160.

Penalități și amenzi

Dacă plătiți prime de asigurare pentru invaliditate temporară și maternitate în 2017 la o dată ulterioară decât cea stabilită de Codul Fiscal al Federației Ruse, va trebui să plătiți o penalizare. De asemenea, plătitorii de prime de asigurare se pot confrunta cu nevoia de a plăti amenzi. Codurile pentru aceste plăți depind de perioada pentru care sunt transferate penalitățile și amenzile.

| Tipul de plată | KBK 2016 | KBK 2017 |

| Penalități pentru contribuțiile de asigurări sociale | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Penalități pentru contribuțiile de asigurări sociale | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Abrevierea KBK este practic nativă pentru toți reprezentanții profesiei contabile, angajații organizațiilor bugetare, casierii băncilor, antreprenorii individuali, precum și persoanele juridice. În termeni simpli, acesta este un proces în care contabilii și antreprenorii efectuează plăți pentru contribuții, impozite, amenzi, penalități și taxe către bugetul federal general. Dar plata în sine are loc prin ordine de plată, iar pentru fiecare tip de plată există un cod specific care trebuie indicat la completarea unei chitanțe de plată. Aceste coduri sunt indicate în câmpul nr. 104. Acesta este contul prin care persoanele de mai sus fac plăți la bugetul țării. Acesta este motivul pentru care trebuie să știe despre KBK pentru 2017.

Toate codurile sunt foarte lungi, constând din douăzeci de cifre. Numerele individuale conțin anumite informații:

1) primele cifre sunt codul organului de stat;

2) apoi vine grupul acestui venit, o singură cifră - codul veniturilor din plată;

3) următoarele două cifre indică codul de plată sau taxă;

4) următoarele cinci cifre sunt elementul și subelementul fiscal;

5) apoi două numere determină la ce buget se îndreaptă plata, nivelul acesteia (federal, regional sau bugetul oricărui fond);

6) apoi patru numere indică „motivul” plății, pot fi trei dintre ele:

- plata impozitului dvs. (taxă, contribuție);

- plata unei penalități fiscale;

- plata amenzilor fiscale.

7) ultimele trei cifre indică clasificarea veniturilor:

- venituri din impozite;

- nu impozit;

- din proprietate etc.

Aceste coduri se schimbă destul de des, poate chiar de la an la an dacă sistemul fiscal al țării este instabil. Antreprenorii și contabilii trebuie pur și simplu să cunoască modificările și să le urmeze pentru a nu trimite fonduri în contul „greșit”. Iar serviciul fiscal va fi de puțin interes în faptul că ați greșit la alegerea sau la scrierea codului.

KBK se schimbă în anul viitor

La 20 iulie 2016, Ministerul Finanțelor al Federației Ruse a emis ordinul nr. 90n, conform căruia au fost aduse modificări în orientările pentru aplicarea clasificării bugetare în Federația Rusă. Anterior, această procedură era reglementată prin ordinul aceluiași minister din 2013 nr. 65n. Astfel de modificări ar trebui să afecteze pregătirea și punerea în aplicare a bugetelor sistemului bugetar al Federației Ruse pentru următorii 3 ani (2017, 2018 și 2019).

De aici rezultă că, în 2017, antreprenorii, plătind impozite pentru al 16-lea an curent, vor trebui să adere la toate modificările aduse CCA, care sunt prevăzute în ordinul Ministerului Finanțelor, și să nu facă greșeli la întocmirea plății. comenzi. Aceste modificări se aplică organizațiilor, firmelor și antreprenorilor individuali care operează în așa-numitul „sistem fiscal simplificat”, ceea ce înseamnă un sistem de impozitare simplificat pentru aceștia.

Ultimele știri despre CCA modificată

Deocamdată vor veni modificări pentru două coduri. A apărut un nou CCA pentru impozitul pe venit al organizațiilor aferente profiturilor companiilor străine - acesta este 182 1 01 01080 01 0000 110. Al doilea lucru nou înseamnă că acum nu va exista un cod separat pentru impozitul minim. Acum codul pentru „simplificat” va fi același ca și pentru impozitul unic – 182 1 05 01021 01 0000 110.

Tabel pentru plata BCC într-un mod nou

Toată lumea va putea determina în mod independent codul de care are nevoie uitându-se la tabel, pentru a face acest lucru, trebuie să cunoașteți scopul plății. Tabelul oferă o listă completă a CCA-urilor pentru anul 2017, cu excepția codului primelor de asigurare, acestea urmând a fi aprobate la sfârșitul anului 2016.

Deci, directorul KBK pentru 2017:

Pentru TVA 2017

Impozitul pe profit 2017

| Scopul plății | KBK |

| Bugetul federal (cu excepția grupurilor consolidate de contribuabili) | 182 1 01 01011 01 1000 110 |

| La bugetele entităților constitutive ale Federației Ruse (cu excepția grupurilor consolidate de contribuabili) | 182 1 01 01012 02 1000 110 |

| Către bugetul federal (pentru grupuri consolidate de contribuabili) | 182 1 01 01013 01 1000 110 |

| La bugetele entităților constitutive ale Federației Ruse (pentru grupuri consolidate de contribuabili) | 182 1 01 01014 02 1000 110 |

| La implementarea acordurilor de partajare a producției încheiate înainte de 21 octombrie 2011 (înainte de intrarea în vigoare a Legii din 30 decembrie 1995 nr. 225-FZ) | 182 1 01 01020 01 1000 110 |

| Din veniturile organizațiilor străine care nu au legătură cu activitățile din Rusia printr-o reprezentanță permanentă | 182 1 01 01030 01 1000 110 |

| Din veniturile organizațiilor rusești sub formă de dividende de la organizațiile rusești | 182 1 01 01040 01 1000 110 |

| Din veniturile organizațiilor străine sub formă de dividende de la organizațiile rusești | 182 1 01 01050 01 1000 110 |

| Din dividende de la organizații străine | 182 1 01 01060 01 1000 110 |

| Din dobânzi la titlurile de stat și municipale | 182 1 01 01070 01 1000 110 |

| Impozitul pe profit pe veniturile sub formă de profituri ale companiilor străine controlate | 182 1 01 01080 01 1000 110 |

Codurile de clasificare bugetară pentru impozitul pe venitul persoanelor fizice 2017

Taxa de transport 2017

Prime de asigurare la Fondul de pensii 2017

| Scopul plății | KBK |

| Pentru asigurarea de pensii in Fondul de pensii pentru angajati | 392 1 02 02010 06 1000 160 |

| Pentru asigurarea de pensie a unui antreprenor individual pentru el însuși pe baza salariului minim | 392 1 02 02140 06 1100 160 |

| Pentru asigurarea de pensie a unui antreprenor individual pentru el însuși, cu venituri care depășesc 300.000 de ruble. | 392 1 02 02140 06 1200 160 |

| Pentru partea de asigurare a pensiei de muncă cu o cotă suplimentară pentru angajații din lista 1 | 392 1 02 02131 06 1000 160 |

| Pentru partea de asigurare a pensiei de muncă cu o cotă suplimentară pentru angajații din lista 2 | 392 1 02 02132 06 1000 160 *-se va aplica doar la plata contributiilor pentru anul 2016 |

Contribuții de asigurări la Fondul de asigurări sociale 2017

Prime de asigurare pentru asigurarea medicală obligatorie 2017

Impozit pe teren pentru firme 2017

UTII 2017

USN 2017

Impozit agricol unificat 2017

KBK pentru un brevet în 2017

Impozitul pe proprietate pentru persoane fizice 2017

Impozit pe teren pentru persoane fizice 2017

Taxa pe apa 2017

KBK pentru taxa de stat pentru 2017

| Scopul plății | KBK |

| Despre procedurile din instanțele de arbitraj | 182 1 08 01000 01 1000 110 |

| Despre procedurile de la Curtea Constituțională a Federației Ruse | 182 1 08 02010 01 1000 110 |

| Cu privire la procedurile în curțile constituționale (statutare) ale entităților constitutive ale Federației Ruse | 182 1 08 02020 01 1000 110 |

| În procedurile în instanțele de jurisdicție generală, de către magistrați. Pe lângă Curtea Supremă a Federației Ruse | 182 1 08 03010 01 1000 110 |

| Despre procedurile de la Curtea Supremă a Federației Ruse | 182 1 08 03020 01 1000 110 |

| Pentru înregistrarea de stat: – organizații; – antreprenori; – modificări aduse actelor constitutive; – lichidarea unei organizații și alte acțiuni semnificative din punct de vedere juridic | 182 1 08 07010 01 1000 110 (dacă documentele pentru înregistrarea de stat a unei organizații sau a unui antreprenor sunt depuse nu la biroul fiscal, ci la un centru multifuncțional, atunci KBK trebuie să fie indicat cu codul de subtip de venit „8000”, adică 182 1 08 07010 01 8000 110 (scrisoare de la Serviciul Federal de Taxe Rusia din 15 ianuarie 2015 Nr. ZN-4-1/193)) |

| Pentru înregistrarea de stat a drepturilor, restricțiile privind drepturile asupra bunurilor imobiliare și tranzacțiile cu acesta - vânzare, închiriere și altele | 321 1 08 07020 01 1000 110 |

| Pentru dreptul de a folosi numele „Rusia”, „Federația Rusă” și cuvintele și expresiile formate pe baza lor în numele organizațiilor | 182 1 08 07030 01 1000 110 |

| Pentru realizarea acțiunilor legate de licențiere, cu certificare prevăzută de legislația Federației Ruse, creditate la bugetul federal | 000 1 08 07081 01 1000 110 |

| Pentru înmatricularea vehiculelor și alte acțiuni semnificative din punct de vedere juridic legate de modificări și eliberare de documente pentru vehicule, plăcuțe de înmatriculare, permise de conducere | 188 1 08 07141 01 1000 110 |

| Pentru efectuarea inspecției tehnice de stat, înmatricularea tractoarelor, mașinilor autopropulsate și a altor mașini și pentru eliberarea permiselor de conducere de tractor | 000 1 08 07142 01 1000 110 (în categoriile 1–3, codul este indicat în funcție de competența căruia administrator șef este însărcinat cu administrarea unui anumit venit bugetar (Anexa 7 la instrucțiunile aprobate prin Ordinul Ministerului Finanțelor din Rusia din 1 iulie 2013 nr. 65n). Indicați în cifrele 1–3 codul de administrator KBK „000” nu este permis.) |

| Pentru examinarea cererilor de încheiere sau modificare a unui acord de prețuri | 182 1 08 07320 01 1000 110 |

KBC pentru taxele pentru servicii și compensarea cheltuielilor de stat în 2017

KBC privind amenzile în 2017

| Scopul plății | KBK |

| Pentru încălcarea legislației privind impozitele și taxele prevăzute la articolele 116, 118, 119.1, alin. 1 și 2 ale articolului 120, articolele 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135, 135. ca articolul 117 din Codul fiscal al Federației Ruse în vigoare anterior | 182 1 16 03010 01 6000 140 |

| Pentru încălcări ale legislației privind impozitele și taxele prevăzute la articolele 129.3 și 129.4 din Codul fiscal al Federației Ruse | 182 1 16 90010 01 6000 140 |

| Pentru încălcarea procedurii de înregistrare a obiectelor comerciale de jocuri de noroc, prevăzută la articolul 129.2 din Codul fiscal al Federației Ruse | 182 1 16 03020 02 6000 140 |

| Pentru infracțiuni administrative în domeniul impozitelor și taxelor prevăzute de Codul Federației Ruse privind contravențiile administrative | 182 1 16 03030 01 6000 140 |

| Pentru încălcarea procedurii de utilizare a CCT. De exemplu, pentru încălcarea regulilor de întreținere tehnică a caselor de marcat | 182 1 16 06000 01 6000 140 |

| Pentru încălcarea legislației privind fondurile extrabugetare de stat și anumite tipuri de asigurări sociale obligatorii, legislația bugetară (cu privire la bugetul Fondului de pensii al Federației Ruse) | 392 1 16 20010 06 6000 140 emis de Fondul de pensii al Federației Ruse în conformitate cu articolele 48−51 din Legea din 24 iulie 2009 Nr. 212-FZ 392 1 16 20050 01 6000 14 |

| Pentru încălcarea legislației privind fondurile extrabugetare de stat și anumite tipuri de asigurări sociale obligatorii, legislația bugetară (cu privire la bugetul Fondului de asigurări sociale al Rusiei) | 393 1 16 20020 07 6000 140 |

| Pentru încălcarea legislației privind fondurile extrabugetare de stat și anumite tipuri de asigurări sociale obligatorii, legislația bugetară (cu privire la bugetul Fondului Federal de Asigurări Medicale Obligatorii din Rusia) | 394 1 16 20030 08 6000 140 |

| Pentru infracțiuni administrative în domeniul reglementării de stat a producției și cifrei de afaceri de alcool etilic, alcool, produse care conțin alcool și tutun | 141 1 16 08000 01 6000 140 (dacă administratorul de plată este Rospotrebnadzor) 160 1 16 08010 01 6000 140 (dacă administratorul de plată este Rosalkogolregulirovanie) 188 1 16 080000000 (dacă administratorul de plată este 080001400) l Afacerile Rusiei Administratorii (principali) își pot delega autoritatea pentru administrarea veniturilor bugetare individuale către agențiile guvernamentale federale. În astfel de situații, atunci când transferați plăți în categoriile 14-17 din KBK, trebuie să indicați subtipul de cod de venit „7000”. |

| Pentru încălcarea procedurii de lucru cu numerar, efectuarea de tranzacții cu numerar și neîndeplinirea obligațiilor de monitorizare a respectării regulilor de efectuare a tranzacțiilor cu numerar | 182 1 16 31000 01 6000 140 |

| Pentru încălcarea legislației privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali, prevăzută la articolul 14.25 din Codul contravențiilor administrative al Federației Ruse | 182 1 16 36000 01 6000 140 |

| Pentru sustragerea de la pedeapsa administrativă prevăzută la articolul 20.25 din Codul contravențiilor administrative al Federației Ruse | 182 1 16 43000 01 6000 140 |

Executarea corectă a documentelor de plată este o condiție prealabilă pentru finalizarea cu succes a unei tranzacții financiare, de exemplu, plata taxelor sau a primelor de asigurare. În baza Ordinului Ministerului Finanțelor al Federației Ruse din 1 iulie 2013 nr. 65n, nou KBC pentru 2017. Codurile de clasificare bugetară pentru anul 2017– detalii importante ale documentului care trebuie completate corect. Secțiunea noastră vă va ajuta să înțelegeți rapid toate schimbările aduse CBC din 2017. Chiar mai jos veți găsi un tabel cu coduri noi pentru 2017 cu decodare. Materialul nostru a luat deja în considerare toate modificările la CCA prevăzute de Ordinul Ministerului Finanțelor al Rusiei din 07.12. 2016 Nr. 230n, care, în special, a introdus noi BCC-uri pentru primele de asigurare din 2017.

KBK: caracteristici și scop

Codul de clasificare bugetară (BCC) este o combinație de numere cunoscute de contabili, precum și de angajații instituțiilor bancare și bugetare. Caracterizează o anumită tranzacție monetară și reprezintă o modalitate convenabilă de a grupa cheltuieli/venituri primite de buget. Creat pe baza Codului bugetar al Federației Ruse.

Datorită KBK, departamentele pot interpreta corect informațiile despre plata efectuată (scop, destinatar etc.). Un KBK scris corect vă permite să:

- efectuarea cu acuratețe a tranzacțiilor de plată;

- urmăriți istoricul mișcării fondurilor;

- ușurează munca angajaților din serviciul public;

- planificați în mod competent bugetul și gestionați fluxurile financiare;

- înregistrarea restanțelor de plată.

Codul de clasificare bugetară este o garanție că în 2017 banii vor merge în contul potrivit, iar firma sau antreprenorul individual nu vor fi penalizați.

KBK: unde să indicați?

Combinația de numere în cauză (KBK) este reflectată într-un câmp separat al ordinelor de plată destinate deducerii plăților fiscale și a primelor de asigurare, penalități și amenzi în 2017. Acest câmp în 2017 este 104. La completarea unui document este important să indicați corect combinația de numere, deoarece o greșeală comisă atrage nu numai responsabilitate administrativă, ci și necesitatea clarificării plăților efectuate.

Când plătitorul înțelege toate numerele, probabilitatea de a completa datele incorect este redusă la minimum. Deci, să încercăm să înțelegem sensul lor.

KBK: câte caractere si ce inseamna ele?

În baza Ordinului Ministerului Finanțelor nr. 65n, codul de clasificare bugetară este format din 20 de cifre. În mod convențional, ele pot fi împărțite în mai multe grupuri formate din 1-5 caractere:

№1-3

– cod care indică destinatarul căruia îi sunt destinate încasările în numerar (Serviciul Fiscal Federal teritorial, asigurări și fonduri de pensii). De exemplu, pentru plată KBK pentru impozitul pe venitul personal în 2017 se pune cifra „182”, pentru contribuții la Fondul de pensii – „392”.

№ 4

– arată un grup de încasări în numerar.

№5-6

– reflectă codul fiscal. De exemplu, pentru primele de asigurare este indicată valoarea „02”, accizele și primele de asigurare sunt caracterizate de numărul „03”, plata taxei de stat este „08”.

№ 7-11

– elemente care dezvăluie elementul și subpostul de venit.

Nr. 12 și 13– reflectă nivelul bugetului în care sunt planificate să intre fondurile. Codul federal este „01”, codul regional este „02”. Instituțiilor municipale li se atribuie numerele „03”, „04” sau „05”. Cifrele rămase caracterizează fondurile bugetare și de asigurări.

№14-17

– indicați motivul tranzacției financiare:

- efectuarea plății principale – „1000”;

- acumularea penalităților – „2100”;

- plata unei amenzi – „3000”;

- deducerea dobânzii – „2200”.

Nr. 18 – 20 – reflectă categoria de venituri primite de către departamentul guvernamental. De exemplu, fondurile destinate plății impozitelor sunt reflectate cu codul „110”, iar chitanțele gratuite – „150”.

Exemplu. Compania Sirius contribuie la asigurarea împotriva accidentelor și bolilor profesionale care pot apărea în timpul îndeplinirii sarcinilor de serviciu. În funcție de situație, BCC-ul indicat în documentul de plată poate diferi:

– 393 1 02 02050 07 1000 160 – la transferul de fonduri la timp;

– 393 1 02 02050 07 2100 160 – în cazul plății penalităților;

– 393 1 02 02050 07 3000 160 – plata amenzii obligatorii.

Cum să afli CCA-ul unei organizații?

Pentru plătitorii cărora le este greu să înțeleagă toate numerele, recomandăm să folosească noul nostru Directorul KBK pentru 2017. Îl va ajuta pe contabil în 2017 să completeze corect bonurile de plată care necesită prezența unei case de marcat. Catalogul BCC-urilor actuale pentru anul 2017 este prezentat pe site-ul nostru sub forma unui tabel. Informații similare pot fi găsite pe site-ul oficial al Serviciului Fiscal Federal.

KBK pentru impozite și prime de asigurare în 2017

Ministerul Finanțelor Prin Ordin din data de 07.12. 2016 Nr. 230n a introdus modificări la codurile de clasificare bugetară: pentru unii s-a făcut o corecție minoră, altele au fost excluse. Modificările au intrat în vigoare la 1 ianuarie 2017. Acestea acoperă în special următoarele secțiuni:

- Impozitul pe profit – se aplică firmelor care lucrează cu companii străine și care primesc venituri de la acestea.

- USN – modifică organizațiile afectate folosind obiectul de impozitare „venituri minus cheltuieli”. Taxa minimă și plățile în avans vor fi efectuate către un BCC separat.

- Prime de asigurare - din 2017, fiscul va prelua administrația (cu excepția contribuțiilor pentru accidentări), așa că se va modifica combinația unor cifre.

Din moment ce Noi KBK apar în 2017, cele anterioare vor deveni invalide. De la 1 ianuarie 2017, contabilul nu va putea folosi vechile valori nici măcar la efectuarea unei plăți pentru perioada anterioară, în caz contrar fondurile nu vor fi considerate achitate.

Serviciul nostru vă va ajuta să preveniți problemele atunci când faceți tranzacții financiare. Tabelul KBK pentru 2017, elaborat de finanțatori pe baza datelor de la Ministerul de Finanțe al Federației Ruse. Dar dacă contabilul folosește totuși informațiile pentru 2016, greșeala făcută poate fi corectată (plata va trebui clarificată).

Completarea KBK în bonurile de plată în 2017

O plată este un document de decontare pe baza căruia banca efectuează deduceri în numerar. Pentru plata impozitelor si contributiilor se foloseste formularul 0401060 In cadrul procesului de inregistrare se recomanda respectarea Regulilor de completare a detaliilor elaborate prin Ordinul Ministerului Finantelor nr.107n.

În 2017, Serviciul Fiscal Federal va fi responsabil de supravegherea impozitelor și contribuțiilor la asigurări, plătitorii vor trebui să prezinte raportări unificate (Legea Federală nr. 243-FZ). Indicatorul cod de clasificare bugetară, reflectat în rândul nr. 104, se completează conform regulilor anterioare. Tabelul prezintă câteva dintre modificările care au avut loc în sistemul de plăți în 2017:

| Linia nr. | Descriere | Caracteristicile umplerii în 2017 |

| 16 | Destinatar | organ teritorial al Serviciului Fiscal Federal |

| 22 | UIN (identificator unic de acumulare) | pentru plăți curente este setat la 0 |

| 106 | Baza de plata | codul se stabilește în conformitate cu clauza 7 din Anexa 2 și clauza 7 din Anexa 3 din Ordinul Ministerului Finanțelor. |

| 107 | Perioada fiscală | Completat în același mod ca și un formular de plată a impozitului |

| 108 | Numărul documentului pe baza căruia se face plata | |

| 109 | Data documentului pe baza căruia sunt deduse fondurile |

Profitând Tabelul KBK pentru 2017și înțelegând clar structura numerelor, contabilul va putea face toate calculele corect și în timp util. Vă puteți simplifica munca și reduce riscul de a face o greșeală completând documente în serviciile electronice. Mai jos este un tabel al CCA-urilor actuale pentru 2017.

| Impozitul pe venit | |

|---|---|

| Impozitul pe venit creditat la bugetul federal | taxa 182 1 01 01011 01 1000 110 |

| penalități 182 1 01 01011 01 2100 110 | |

| amenzi 182 1 01 01011 01 3000 110 | |

| dobândă 182 1 01 01011 01 2200 110 | |

| Impozitul pe profit creditat la bugetele entităților constitutive ale Federației Ruse | taxa 182 1 01 01012 02 1000 110 |

| penalități 182 1 01 01012 02 2100 110 | |

| amenzi 182 1 01 01012 02 3000 110 | |

| dobândă 182 1 01 01012 02 2200 110 | |

| Impozitul pe venitul primit de organizațiile rusești sub formă de dividende de la organizațiile rusești | taxa 182 1 01 01040 01 1000 110 |

| amendă 182 1 01 01040 01 2100 110 | |

| amenzi 182 1 01 01040 01 3000 110 | |

| dobândă 182 1 01 01040 01 2200 110 | |

| Impozitul pe venitul primit de organizațiile rusești sub formă de dividende de la organizații străine | taxa 182 1 01 01060 01 1000 110 |

| amendă 182 1 01 01060 01 2100 110 | |

| amenzi 182 1 01 01060 01 3000 110 | |

| dobândă 182 1 01 01060 01 2200 110 | |

| Impozitul pe venitul primit sub formă de dobândă la titlurile de stat și municipale | taxa 182 1 01 01070 01 1000 110 |

| amendă 182 1 01 01070 01 2100 110 | |

| amenzi 182 1 01 01070 01 3000 110 | |

| dobândă 182 1 01 01070 01 2200 110 | |

| Impozitul pe veniturile primite de organizațiile străine sub formă de dividende de la organizațiile rusești | taxa 182 1 01 01050 01 1000 110 |

| amendă 182 1 01 01050 01 2100 110 | |

| amenzi 182 1 01 01050 01 3000 110 | |

| dobândă 182 1 01 01050 01 2200 110 | |

| Impozitul pe venitul organizațiilor străine care nu au legătură cu activitățile din Rusia printr-un sediu permanent (cu excepția veniturilor primite sub formă de dividende și dobânzi la titlurile de stat și municipale) | taxa 182 1 01 01030 01 1000 110 |

| amendă 182 1 01 01030 01 2100 110 | |

| amenzi 182 1 01 01030 01 3000 110 | |

| dobândă 182 1 01 01030 01 2200 110 | |

| Impozitul pe venit la implementarea acordurilor de partajare a producției încheiate înainte de intrarea în vigoare a Legii nr. 225-FZ din 30 decembrie 1995 și care nu prevăd cote speciale de impozitare pentru creditarea impozitului specificat la bugetul federal și la bugetele entităților constitutive a Federației Ruse | taxa 182 1 01 01020 01 1000 110 |

| amendă 182 1 01 01020 01 2100 110 | |

| amenzi 182 1 01 01020 01 3000 110 | |

| dobândă 182 1 01 01020 01 2200 110 | |

| CUVĂ | |

|---|---|

| TVA pentru bunurile (lucrare, servicii) vândute în Rusia | taxa 182 1 03 01000 01 1000 110 |

| penalități 182 1 03 01000 01 2100 110 | |

| amenzi 182 1 03 01000 01 3000 110 | |

| dobândă 182 1 03 01000 01 2200 110 | |

| TVA la bunurile importate în Rusia (din Republicile Belarus și Kazahstan) | taxa 182 1 04 01000 01 1000 110 |

| amendă 182 1 04 01000 01 2100 110 | |

| amenzi 182 1 04 01000 01 3000 110 | |

| dobândă 182 1 04 01000 01 2200 110 | |

| TVA pentru mărfurile importate în Rusia (administrator de plăți - Serviciul Vamal Federal al Rusiei) | taxa 153 1 04 01000 01 1000 110 |

| penalități 153 1 04 01000 01 2100 110 | |

| amenzi 153 1 04 01000 01 3000 110 | |

| dobândă 153 1 04 01000 01 2200 110 | |

| Impozitul pe venitul personal (NDFL) | |

|---|---|

| Impozitul pe venitul personal pentru venitul a cărui sursă este un agent fiscal (cu excepția veniturilor pentru care impozitul este calculat și plătit în conformitate cu articolele 227, 227.1 și 228 din HR al Federației Ruse) | taxa 182 1 01 02010 01 1000 110 |

| penalități 182 1 01 02010 01 2100 110 | |

| amenzi 182 1 01 02010 01 3000 110 | |

| dobândă 182 1 01 02010 01 2200 110 | |

| Impozitul pe venitul persoanelor fizice pe veniturile încasate de cetățenii înregistrați ca: – întreprinzători individuali; – notarii privați; – alte persoane angajate în practică privată în conformitate cu articolul 227 HR al Federației Ruse | taxa 182 1 01 02020 01 1000 110 |

| amendă 182 1 01 02020 01 2100 110 | |

| amenzi 182 1 01 02020 01 3000 110 | |

| dobândă 182 1 01 02020 01 2200 110 | |

| Impozitul pe venitul personal sub formă de plăți anticipate fixe pentru veniturile primite de nerezidenți angajați de cetățeni pe baza unui brevet, în conformitate cu articolul 227.1 din Codul fiscal al Federației Ruse | taxa 182 1 01 02040 01 1000 110 |

| amendă 182 1 01 02040 01 2100 110 | |

| amenzi 182 1 01 02040 01 3000 110 | |

| dobândă 182 1 01 02040 01 2200 110 | |

| Impozitul pe venitul personal pentru veniturile primite de cetățeni în conformitate cu articolul 228 din Codul fiscal al Federației Ruse | taxa 182 1 01 02030 01 1000 110 |

| amendă 182 1 01 02030 01 2100 110 | |

| amenzi 182 1 01 02030 01 3000 110 | |

| dobândă 182 1 01 02030 01 2200 110 | |

| Impozit unic în regim de simplificare (USN) | |

|---|---|

| Impozit unic în sistemul fiscal simplificat cu obiectul „venit” | taxa 182 1 05 01011 01 1000 110 |

| amendă 182 1 05 01011 01 2100 110 | |

| amenzi 182 1 05 01011 01 3000 110 | |

| dobândă 182 1 05 01011 01 2200 110 | |

| Impozit unic în sistemul fiscal simplificat cu obiectul „venituri minus cheltuieli” | |

| Impozit unic în sistemul de impozitare simplificat cu obiectul „venituri minus cheltuieli” (pentru perioadele fiscale expirate înainte de 1 ianuarie 2011) | taxa 182 1 05 01022 01 1000 110 |

| amendă 182 1 05 01022 01 2100 110 | |

| amenzi 182 1 05 01022 01 3000 110 | |

| dobândă 182 1 05 01022 01 2200 110 | |

| Impozit unic în sistemul de impozitare simplificat cu obiectul „venit” (pentru perioadele fiscale expirate înainte de 1 ianuarie 2011) | taxa 182 1 05 01012 01 1000 110 |

| amendă 182 1 05 01012 01 2100 110 | |

| amenzi 182 1 05 01012 01 3000 110 | |

| dobândă 182 1 05 01012 01 2200 110 | |

| Impozit minim în regim de impozitare simplificat | taxa 182 1 05 01021 01 1000 110 |

| amendă 182 1 05 01021 01 2100 110 | |

| amenzi 182 1 05 01050 01 3000 110 | |

| dobândă 182 1 05 01050 01 2200 110 | |

| Impozit minim conform sistemului simplificat de impozitare (plătit (colectat) pentru perioadele fiscale expirate înainte de 1 ianuarie 2011) | taxa 182 1 05 01030 01 1000 110 |

| amendă 182 1 05 01030 01 2100 110 | |

| amenzi 182 1 05 01021 01 3000 110 | |

| dobândă 182 1 05 01021 01 2200 110 | |

| Primele de asigurare | ||

|---|---|---|

| Scop | KBK 2017 | KBK 2016 |

| Contribuții la pensie | ||

| pentru o pensie de asigurare | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| pentru pensia capitalizată | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| pentru plata suplimentară la pensiile pentru membrii echipajului de zbor al aeronavelor de aviație civilă: – pentru perioadele anterioare datei de 1 ianuarie 2017 | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02080 06 1010 160 | |

| pentru plata suplimentară la pensii pentru angajații organizațiilor din industria cărbunelui: – pentru perioadele anterioare datei de 1 ianuarie 2017 | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02120 06 1010 160 | |

| în sumă fixă pentru o pensie de asigurare (din venituri care nu depășesc limita): – pentru perioadele anterioare datei de 1 ianuarie 2017 | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02140 06 1110 160 | |

| într-o sumă fixă pentru o pensie de asigurare (din venituri peste limita): – pentru perioadele anterioare datei de 1 ianuarie 2017 | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02140 06 1210 160 | |

| pentru partea de asigurare a pensiei de muncă cu o cotă suplimentară pentru angajații din lista 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02131 06 1010 160, dacă tariful nu depinde de evaluarea specială; 182 1 02 02131 06 1020 160, daca tariful depinde de devizul special |

|

| pentru partea de asigurare a pensiei de muncă cu o cotă suplimentară pentru angajații din lista 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02132 06 1010 160, dacă tariful nu depinde de evaluarea specială; 182 1 02 02132 06 1020 160, dacă tariful depinde de evaluarea specială |

|

| Contribuții la asigurările sociale obligatorii | ||

| pentru asigurarea împotriva accidentelor de muncă și a bolilor profesionale | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| în caz de invaliditate temporară și în legătură cu maternitatea: – pentru perioadele anterioare datei de 1 ianuarie 2017 | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02090 07 1010 160 | |

| Contributii pentru asigurarea obligatorie de sanatate | ||

| în FFOMS: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02101 08 1013 160 | |

| în FFOMS într-o sumă fixă: – pentru perioadele din 2012 până în 2016 inclusiv | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – pentru perioadele de după 31 decembrie 2016 | 182 1 02 02103 08 1013 160 | |

| Impozit în cadrul sistemului de impozitare a brevetelor (PSN) | |

|---|---|

| Impozit perceput în legătură cu utilizarea unui brevet, creditat la bugetele districtelor urbane | taxa 182 1 05 04010 02 1000 110 |

| amendă 182 1 05 04010 02 2100 110 | |

| amenzi 182 1 05 04010 02 3000 110 | |

| dobândă 182 1 05 04010 02 2200 110 | |

| Taxa percepută în legătură cu utilizarea unui brevet, creditată la bugetele districtelor municipale | taxa 182 1 05 04020 02 1000 110 |

| amendă 182 1 05 04020 02 2100 110 | |

| amenzi 182 1 05 04020 02 3000 110 | |

| dobândă 182 1 05 04020 02 2200 110 | |

| Taxa percepută în legătură cu utilizarea sistemului de impozitare a brevetelor, creditată la bugetele orașelor federale Moscova, Sankt Petersburg și Sevastopol | taxa 182 1 05 04030 02 1000 110 |

| amendă 182 1 05 04030 02 2100 110 | |

| amenzi 182 1 05 04030 02 3000 110 | |

| dobândă 182 1 05 04030 02 2200 110 | |

| Impozit perceput în legătură cu utilizarea sistemului de impozitare a brevetelor, creditat la bugetele raionului urban cu împărțire intravilană | taxa 182 1 05 04040 02 1000 110 |

| amendă 182 1 05 04040 02 2100 110 | |

| amenzi 182 1 05 04040 02 3000 110 | |

| dobândă 182 1 05 04040 02 2200 110 | |

| Impozit perceput în legătură cu aplicarea sistemului de impozitare a brevetelor de invenție, creditat la bugetele raioanelor intraoraș | taxa 182 1 05 04050 02 1000 110 |

| amendă 182 1 05 04050 02 2100 110 | |

| amenzi 182 1 05 04050 02 3000 110 | |

| dobândă 182 1 05 04050 02 2200 110 | |

| Datoria de stat | |

|---|---|

| Obligația statului în cazurile examinate în instanțele de arbitraj | taxa 182 1 08 01000 01 1000 110 |

| Obligația de stat în cazurile examinate de Curtea Constituțională a Federației Ruse | taxa 182 1 08 02010 01 1000 110 |

| Obligația statului în cazurile examinate de curțile constituționale (statutare) ale entităților constitutive ale Federației Ruse | taxa 182 1 08 02020 01 1000 110 |

| Obligația de stat în cazurile examinate de Curtea Supremă a Federației Ruse | taxa 182 1 08 03020 01 1000 110 |

| Obligația de stat pentru înregistrarea de stat a: – organizațiilor; – persoane fizice ca antreprenori; – modificări aduse actelor constitutive ale organizației; – lichidarea unei organizații și alte acțiuni semnificative din punct de vedere juridic | taxa 182 1 08 07010 01 1000 110 |

| Obligația de stat pentru dreptul de a folosi numele „Rusia”, „Federația Rusă” și cuvintele și expresiile formate pe baza lor în numele persoanelor juridice | taxa 182 1 08 07030 01 1000 110 |

| Obligația de stat pentru efectuarea acțiunilor legate de licențiere, cu certificare în cazurile în care o astfel de certificare este prevăzută de legislația Federației Ruse, creditată la bugetul federal | taxa 182 1 08 07081 01 0300 110 |

| Alte taxe de stat pentru înregistrarea de stat, precum și efectuarea altor acțiuni semnificative din punct de vedere juridic | taxa 182 1 08 07200 01 0039 110 |

| Taxa de stat pentru reeliberarea unui certificat de înregistrare la organul fiscal | taxa 182 1 08 07310 01 1000 110 |

| Amenzi, sancțiuni, plăți pentru daune | |

|---|---|

| Sancțiuni bănești (amenzi) pentru încălcarea legislației privind impozitele și taxele, prevăzute la art. 116, 118, alin.2 al art. 119, art. 119.1, alin. 1 si 2 al art. 120, art. 125, 126, 128, 129, 129.1, art. 129,4, 132, 133, 134, 135, 135,1 | taxa 182 1 16 03010 01 6000 140 |

| Sancțiuni monetare (amenzi) pentru încălcarea legislației privind impozitele și taxele prevăzute la articolul 129.2 din Codul fiscal al Federației Ruse | taxa 182 1 16 03020 02 6000 140 |

| Sancțiuni monetare (amenzi) pentru infracțiuni administrative în domeniul impozitelor și taxelor prevăzute de Codul Federației Ruse privind contravențiile administrative | taxa 182 1 16 03030 01 6000 140 |

| Sancțiuni monetare (amenzi) pentru încălcarea legislației privind utilizarea echipamentelor de marcat la efectuarea plăților în numerar și (sau) plăți cu carduri de plată | taxa 182 1 16 06000 01 6000 140 |

| Sancțiuni monetare (amenzi) pentru încălcarea procedurii de manipulare a numerarului, efectuarea de tranzacții cu numerar și neîndeplinirea obligațiilor de monitorizare a respectării regulilor de efectuare a tranzacțiilor cu numerar | taxa 182 1 16 31000 01 6000 140 |

| Impozitul pe proprietate organizațională | |

|---|---|

| Taxa pe proprietatea organizațiilor (pentru proprietatea care nu este inclusă în Sistemul unificat de alimentare cu gaze) | taxa 182 1 06 02010 02 1000 110 |

| amendă 182 1 06 02010 02 2100 110 | |

| amenzi 182 1 06 02010 02 3000 110 | |

| dobândă 182 1 06 02010 02 2200 110 | |

| Impozit pe proprietatea organizațiilor (pentru bunurile incluse în Sistemul unificat de alimentare cu gaze) | taxa 182 1 06 02020 02 1000 110 |

| amendă 182 1 06 02020 02 2100 110 | |

| amenzi 182 1 06 02020 02 3000 110 | |

| dobândă 182 1 06 02020 02 2200 110 | |

| Impozit pe teren | |

|---|---|

| Impozit pe terenuri pe terenurile situate în limitele municipalităților intra-orașe ale orașelor federale | taxa 182 1 06 06 031 03 1000 110 |

| penalități 182 1 06 06 031 03 2100 110 | |

| amenzi 182 1 06 06 031 03 3000 110 | |

| dobândă 182 1 06 06 031 03 2200 110 | |

| Impozit funciar pe terenurile situate în limitele districtelor urbane | taxa 182 1 06 06032 04 1000 110 |

| amendă 182 1 06 06032 04 2100 110 | |

| amenzi 182 1 06 06032 04 3000 110 | |

| dobândă 182 1 06 06032 04 2200 110 | |

| Impozit funciar pe terenurile situate în limitele așezărilor urbane | taxa 182 1 06 06033 13 1000 110 |

| penalități 182 1 06 06033 13 2100 110 | |

| amenzi 182 1 06 06033 13 3000 110 | |

| dobândă 182 1 06 06033 13 2200 110 | |

| Impozit funciar pe terenurile situate în limitele cartiere urbane cu împărțire intravilană | taxa 182 1 06 06032 11 1000 110 |

| amendă 182 1 06 06032 11 2100 110 | |

| amenzi 182 1 06 06032 11 3000 110 | |

| dobândă 182 1 06 06032 11 2200 110 | |

| Impozit funciar pe terenurile situate în limitele raioanelor intraoraș | taxa 182 1 06 06032 12 1000 110 |

| amendă 182 1 06 06032 12 2100 110 | |

| amenzi 182 1 06 06032 12 3000 110 | |

| dobândă 182 1 06 06032 12 2200 110 | |

| Impozitul funciar pe terenurile situate în limitele teritoriilor inter-decontare | taxa 182 1 06 06033 05 1000 110 |

| amendă 182 1 06 06033 05 2100 110 | |

| amenzi 182 1 06 06033 05 3000 110 | |

| dobândă 182 1 06 06033 05 2200 110 | |

| Impozit funciar pe terenurile situate în limitele așezărilor rurale | taxa 182 1 06 06033 10 1000 110 |

| penalități 182 1 06 06033 10 2100 110 | |

| amenzi 182 1 06 06033 10 3000 110 | |

| dobândă 182 1 06 06033 10 2200 110 | |

| Accize | |

|---|---|

| Accize la alcoolul etilic din materii prime alimentare (cu excepția distilatelor de vin, struguri, fructe, coniac, Calvados, whisky), produse în Rusia | taxa 182 1 03 02011 01 1000 110 |

| penalități 182 1 03 02011 01 2100 110 | |

| amenzi 182 1 03 02011 01 3000 110 | |

| dobândă 182 1 03 02011 01 2200 110 | |

| Accize la alcoolul etilic din materii prime nealimentare produse în Rusia | taxa 182 1 03 02012 01 1000 110 |

| penalități 182 1 03 02012 01 2100 110 | |

| amenzi 182 1 03 02012 01 3000 110 | |

| dobândă 182 1 03 02012 01 2200 110 | |

| Accize la alcoolul etilic din materii prime alimentare (vin, struguri, fructe, coniac, calvados, distilate de whisky) produse în Rusia | taxa 182 1 03 02013 01 1000 110 |

| penalități 182 1 03 02013 01 2100 110 | |

| amenzi 182 1 03 02013 01 3000 110 | |

| dobândă 182 1 03 02013 01 2200 110 | |

| Accize la produsele care conțin alcool produse în Rusia | taxa 182 1 03 02020 01 1000 110 |

| penalități 182 1 03 02020 01 2100 110 | |

| amenzi 182 1 03 02020 01 3000 110 | |

| dobândă 182 1 03 02020 01 2200 110 | |

| Accize la produsele din tutun produse în Rusia | taxa 182 1 03 02030 01 1000 110 |

| amendă 182 1 03 02030 01 2100 110 | |

| amenzi 182 1 03 02030 01 3000 110 | |

| dobândă 182 1 03 02030 01 2200 110 | |

| Accize la benzina produsă în Rusia | taxa 182 1 03 02041 01 1000 110 |

| amendă 182 1 03 02041 01 2100 110 | |

| amenzi 182 1 03 02041 01 3000 110 | |

| dobândă 182 1 03 02041 01 2200 110 | |

| Accize la benzina directă produsă în Rusia | taxa 182 1 03 02042 01 1000 110 |

| amendă 182 1 03 02042 01 2100 110 | |

| amenzi 182 1 03 02042 01 3000 110 | |

| dobândă 182 1 03 02042 01 2200 110 | |

| Accize la autoturismele și motocicletele produse în Rusia | taxa 182 1 03 02060 01 1000 110 |

| amendă 182 1 03 02060 01 2100 110 | |

| amenzi 182 1 03 02060 01 3000 110 | |

| dobândă 182 1 03 02060 01 2200 110 | |

| Accize la motorina produsă în Rusia | taxa 182 1 03 02070 01 1000 110 |

| amendă 182 1 03 02070 01 2100 110 | |

| amenzi 182 1 03 02070 01 3000 110 | |

| dobândă 182 1 03 02070 01 2200 110 | |

| Accize la uleiurile de motor pentru motoarele diesel și (sau) cu carburator (injecție) produse în Rusia | taxa 182 1 03 02080 01 1000 110 |

| amendă 182 1 03 02080 01 2100 110 | |

| amenzi 182 1 03 02080 01 3000 110 | |

| dobândă 182 1 03 02080 01 2200 110 | |

| Accize la vinuri, vinuri din fructe, vinuri spumante (șampanie), băuturi de vin produse fără adaos de alcool etilic rectificat produs din materii prime alimentare și (sau) struguri alcoolizat sau alt must de fructe și (sau) distilat de vin și ( sau) distilat de fructe produs în Rusia | taxa 182 1 03 02090 01 1000 110 |

| amendă 182 1 03 02090 01 2100 110 | |

| amenzi 182 1 03 02090 01 3000 110 | |

| dobândă 182 1 03 02090 01 2200 110 | |

| Accize la berea produsă în Rusia | taxa 182 1 03 02100 01 1000 110 |

| amendă 182 1 03 02100 01 2100 110 | |

| amenzi 182 1 03 02100 01 3000 110 | |

| dobândă 182 1 03 02100 01 2200 110 | |

| Accize la produsele alcoolice cu o fracțiune de volum de alcool etilic de peste 9 la sută (cu excepția berii, vinurilor, vinurilor din fructe, vinurilor spumante (șampanie), băuturilor din vin produse fără adaos de alcool etilic rectificat produs din materii prime alimentare și (sau ) struguri alcoolizat sau alt must de fructe și (sau) distilat de vin și (sau) distilat de fructe) produse în Rusia | taxa 182 1 03 02110 01 1000 110 |

| amendă 182 1 03 02110 01 2100 110 | |

| amenzi 182 1 03 02110 01 3000 110 | |

| dobândă 182 1 03 02110 01 2200 110 | |

| Accize la produsele alcoolice cu o fracțiune de volum de alcool etilic de până la 9% inclusiv (cu excepția berii, vinurilor, vinurilor din fructe, vinurilor spumante (șampanie), băuturilor de vin produse fără adaos de alcool etilic rectificat produs din materii prime alimentare și (sau) struguri alcoolizat sau alt must de fructe și (sau) distilat de vin și (sau) distilat de fructe) produse în Rusia | taxa 182 1 03 02130 01 1000 110 |

| amendă 182 1 03 02130 01 2100 110 | |

| amenzi 182 1 03 02130 01 3000 110 | |

| dobândă 182 1 03 02130 01 2200 110 | |

| Accize la produsele alcoolice cu o fracțiune de volum de alcool etilic de peste 9 la sută (cu excepția berii, vinurilor, vinurilor din fructe, vinurilor spumante (șampanie), băuturilor din vin produse fără adaos de alcool etilic rectificat produs din materii prime alimentare și (sau ) struguri alcoolizat sau alt must de fructe și (sau) distilat de vin și (sau) distilat de fructe), importate pe teritoriul Rusiei | taxa 182 1 04 02110 01 1000 110 |

| amendă 182 1 04 02110 01 2100 110 | |

| amenzi 182 1 04 02110 01 3000 110 | |

| dobândă 182 1 04 02110 01 2200 110 | |

| Accize la combustibilul de încălzire menajer produs din fracțiuni de motorină de distilare directă și (sau) de origine secundară, cu fierbere în intervalul de temperatură de la 280 la 360 de grade Celsius, produs în Rusia | taxa 182 1 03 02210 01 1000 110 |

| amendă 182 1 03 02210 01 2100 110 | |

| amenzi 182 1 03 02210 01 3000 110 | |

| dobândă 182 1 03 02210 01 2200 110 | |