Cum să ții o carte de venituri și cheltuieli atunci când este simplificată? Acest lucru nu va fi dificil dacă cunoașteți regulile de bază. Vă vom spune despre ele și vă vom oferi, de asemenea, formulare și mostre ale cărții completate. Le puteți descărca gratuit.

Menținerea unei evidențe a veniturilor și cheltuielilor în cadrul sistemului fiscal simplificat: reguli și responsabilități

În conformitate cu art. 346.24 din Codul fiscal al Federației Ruse, toți contribuabilii care au ales sistemul fiscal simplificat trebuie să țină evidența veniturilor primite și a cheltuielilor efectuate pentru a determina obiectul impozitării. În acest scop, se deschide anual un registru fiscal: o carte de venituri și cheltuieli.

Forma acestui registru și regulile (procedura) pentru completarea lui au fost aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n (denumită în continuare Procedura, Ordinul nr. 135n).

Cartea poate fi întreținută în orice mod (completată manual sau pe calculator), dar în orice caz, exemplarul său final trebuie să existe pe hârtie, să aibă coli numerotate și să fie certificat prin semnătura conducătorului persoanei juridice sau persoanei fizice. antreprenor și un sigiliu (dacă există).

Cartea nu trebuie să fie depusă la Serviciul Fiscal Federal împreună cu declarația fiscală, dar în timpul unui audit trebuie prezentată inspectorului în termen de 10 zile (clauza 3 a articolului 93 din Codul fiscal al Federației Ruse).

În cazul în care cartea nu este păstrată sau există încălcări semnificative la completare care duc la o subestimare a elementului impozabil, contribuabilul care încalcă o amendă riscă. Amenda maximă este de 20% din valoarea sistemului fiscal unificat simplificat care nu a fost primită în trezorerie, minimul este de 40.000 de ruble. (clauza 3 a articolului 120 din Codul fiscal al Federației Ruse).

Dacă o încălcare a procedurii de contabilitate fiscală nu duce la o subestimare a impozitului, amenda pentru contribuabil va fi de la 10.000 la 30.000 de ruble (clauzele 2 și 3 ale articolului 120 din Codul fiscal al Federației Ruse). Neprezentarea cărții la cererea inspectorilor va duce la o amendă de 200 de ruble. (Articolul 126 din Codul Fiscal al Federației Ruse) plus 300-500 de ruble. (Articolul 15.6 din Codul administrativ) sub forma unei sancțiuni administrative împotriva conducătorului unei persoane juridice.

Citiți mai multe despre răspunderea pentru infracțiuni fiscale în articol „Răspunderea pentru încălcările fiscale: motivele și valoarea sancțiunilor” .

Cum să ții o evidență a veniturilor și cheltuielilor unui antreprenor individual

Procedura de menținere a unei evidențe a veniturilor și cheltuielilor pentru întreprinzătorii individuali nu este diferită de regulile generale.

Antreprenorii nu indică în coloana 4 din Secțiunea I din venitul contabil care este supus impozitului pe venitul persoanelor fizice. Acest lucru este precizat direct în clauza 2.4 din Procedura aprobată prin Ordinul nr. 135n.

În secțiunea IV a întreprinzătorilor individuali privind sistemul simplificat de impozitare, 6% fără angajați reflectă primele de asigurare pe care le-au transferat pentru ei înșiși. Cei care fac plăți către alte persoane, în această coloană reflectă atât contribuțiile transferate pentru ei înșiși într-o sumă fixă, cât și plăți similare plătite pentru angajați.

Cum să ții o evidență a veniturilor și cheltuielilor în format electronic

Majoritatea portalurilor oficiale cu documente de reglementare oferă descărcarea unui fișier în format MS Excel pentru menținerea registrului în formă electronică. Când îl descărcați, se deschide un document electronic sub forma unui apendice formatat la comanda nr. 135n.

Datorită faptului că procedura de întreținere a unei cărți în format electronic și hârtie este aceeași, nu ar trebui să existe dificultăți deosebite cu proiectarea acesteia pe computer. Dacă o eroare făcută la înregistrarea unei tranzacții a fost descoperită înainte ca cartea să fie tipărită pe hârtie, aceasta poate fi corectată cu ușurință. În cazul în care s-a descoperit o eroare la tipărirea registrului, corectarea se face în baza clauzei 1.6 din Procedură (certificată prin semnătura și sigiliul managerului (dacă există) cu data corectării).

Registrul, care a fost ținut în format electronic pe parcursul anului, trebuie tipărit la sfârșitul perioadei fiscale. Foile sale sunt numerotate, cusute și sigilate cu semnătura capului - o persoană juridică sau întreprinzător individual și un sigiliu (dacă există).

Trimiterea cărții către Serviciul Fiscal Federal în format electronic cu semnătură digitală nu este prevăzută de Procedura specificată.

Cum să completați secțiunile din registrul de venituri și cheltuieli

Fiecare tranzacție comercială efectuată de un contribuabil care utilizează sistemul simplificat de impozitare în perioada fiscală, care are impact asupra formării bazei impozabile, trebuie să fie înregistrată în carte. Înscrierile se fac în ordine cronologică. Pe baza rezultatelor fiecărui trimestru și la sfârșitul anului, rezultatele sunt compilate.

Coloana 4 a Secțiunii I reflectă venituri, a căror listă este cuprinsă la art. 249-250 Codul fiscal al Federației Ruse. În consecință, operațiunile enumerate la art. 251 din Codul fiscal al Federației Ruse, precum și cele care sunt supuse impozitului pe venit pentru persoanele juridice sau impozitului pe venitul persoanelor fizice pentru întreprinzătorii individuali. Veniturile primite în natură se reflectă la prețul de piață al proprietății primite.

Contribuabilii care au ales obiectul contabil „venituri minus cheltuieli” își înscriu cheltuielile în coloana 5 a aceleiași secțiuni (lista lor este indicată la articolul 346.16 din Codul fiscal al Federației Ruse). „Persoane simplificate” care plătesc impozit pe obiectul „venit” indică în această coloană cheltuielile lor efectuate în cadrul implementării programelor bugetare de șomaj, precum și cheltuielile care au fost efectuate din fonduri subvenționate pentru dezvoltarea antreprenoriatului.

Secțiunea a II-a, referitoare la mijloacele fixe, este completată de simplificatorii care au ales ca obiect de impozitare „venituri minus cheltuieli”. Secțiunea a III-a se completează și de contribuabilii care lucrează cu obiectul „venituri minus cheltuieli”, dacă au pierderi pe baza rezultatelor anilor anteriori care pot fi luate în considerare la calcularea impozitului pe anul curent.

Secțiunea IV se completează de către contribuabilii care calculează impozitul unic pe obiectul „venit”. Aici sunt înregistrate toate primele de asigurare plătite, care au impact asupra reducerii sumei impozitului acumulat.

Din 2018, cartea de venituri și cheltuieli a fost completată cu Secțiunea a V-a, în care contribuabilii care au ales „venitul” ca obiect de impozitare reflectă sumele taxei comerciale plătite, care afectează cuantumul impozitului de plătit la buget.

Citiți mai multe despre diferențele în procedura de completare a cărții în funcție de obiectul fiscal selectat. „Procedura de completare a KUDiR în regimul fiscal simplificat, venituri minus cheltuieli” .

Puteți descărca formulare pentru registrul de cheltuieli și venituri utilizate înainte și după 2018 de pe site-ul nostru.

Descărcați formularul registrului de venituri și cheltuieli utilizat în perioada 2013-2017:

Descărcați formularul registrului de venituri și cheltuieli pentru anul 2018:

Cum se verifică registrul de venituri și cheltuieli în 1C

Există posibilitatea de a verifica corectitudinea registrului de venituri și cheltuieli în programul 1C: Contabilitate. În acest scop, este prevăzută o funcție specială „Asistent pentru umplerea cărților”. Cu ajutorul acestuia, un contabil poate efectua operațiuni de rutină și poate analiza rezultatele.

Când descărcați serviciul special încorporat în program, puteți vizualiza toate cheltuielile acceptate și neacceptate. Cea mai frecventă greșeală este eșecul programului de a furniza documente care confirmă plata cheltuielilor efectuate. Și în absența plății, cheltuielile nu pot fi luate în considerare (articolul 346.17 din Codul fiscal al Federației Ruse). Puteți corecta eroarea republicând în grup toate documentele pentru perioada fiscală.

Citiți despre toate nuanțele utilizării acestui program de contabilitate de către simplificatori în articol „Utilizarea contabilității 1C în cadrul sistemului fiscal simplificat” .

Caietul de venituri și cheltuieli: exemplu de completare în situații speciale

Un exemplu de completare a unei cărți de venituri și cheltuieli vă va ajuta să evitați greșelile în designul acesteia. Acest lucru este valabil mai ales în situațiile în care apar anumite operațiuni non-standard.

Exemplu:

Contribuabilul, folosind sistemul simplificat de impozitare, a transferat un avans furnizorului, dar acesta nu i-a expediat marfa, iar în final a returnat avansul. În această situație, o înscriere în coloana 5 nu se poate face la virarea avansului, întrucât acest tip de cheltuială nu este specificat la art. 346.16 Codul fiscal al Federației Ruse. Aceasta înseamnă că avansul returnat nu este afișat în coloana 4 „Venituri”. Acest lucru este menționat în scrisoarea Ministerului de Finanțe al Rusiei din 12 decembrie 2008 nr. 03-11-04/2/195.

Dacă contribuabilul primește o plată în avans, această sumă se reflectă în venit, deoarece simplificatorii sunt obligați să utilizeze metoda numerarului. Dar la returnarea avansului, este necesar să se inverseze înscrierea făcută anterior pentru suma avansului returnat cumpărătorului.

O mostră de completare a registrului de venituri și cheltuieli pentru 2017 și 2018 poate fi găsită pe site-ul nostru.

Rezultate

Nu neglijați completarea registrului de venituri și cheltuieli, deoarece completarea acestui registru nu este dificilă, iar consecințele absenței sale pot fi destul de vizibile. Descărcați formularele și mostrele din articolul nostru și verificați-vă când îl completați.

Formarea unui formular fiscal special sub forma Registrului de Venituri și Cheltuieli pentru întreprinzătorii individuali în regimul general de impozitare este o cerință legală care este obligatorie pentru utilizare.

FIȘIERE

Pentru ce este documentul?

Registrul de contabilitate a veniturilor și cheltuielilor (abreviat KUDiR) este necesar pentru a calcula baza fiscală a unui antreprenor individual, pe baza căreia se vor calcula deducerile fiscale pentru perioada de raportare.

Pentru fiecare sistem de impozitare care necesită menținerea KUDiR, acesta va avea propriile caracteristici. Un antreprenor individual situat pe un sistem comun (OSNO) trebuie să fie ghidat de cerințele relevante. Antreprenorii care folosesc PSN și USN vor completa KUDiR în mod diferit.

TINE MINTE!În sistemul general de impozitare, numai întreprinzătorii individuali sunt obligați să întrețină KUDiR, sunt scutiți de această obligație.

Cum se formează o carte?

Completarea cărții nu este un proces unic. Înscrierile se fac treptat, în timpul unei anumite operațiuni.

Confirmarea informațiilor introduse sunt documente contabile primare, care trebuie să fie disponibile întreprinzătorului individual și păstrate pentru o anumită perioadă de timp (cel puțin trei ani).

Toate cifrele din KUDiR sunt introduse în echivalent ruble.

Caracteristici și informații generale despre KUDiR

Cartea are o formă unificată. Acesta poate fi menținut fie pe hârtie, introducând manual datele necesare, fie electronic.

În cazul în care cartea se ține pe calculator, după expirarea perioadei contabile trebuie tipărită, foile numerotate și cusute cu fir gros, gros. Pe pagina finală este plasată o semnătură (dacă există) și este indicat și numărul de pagini. Cartea este apoi înregistrată la biroul fiscal local.

În cazul în care se utilizează o versiune de hârtie a KUDiR, aceasta este înregistrată la biroul fiscal înainte de completare.

Cartea include șase secțiuni care reflectă toate veniturile și cheltuielile antreprenorului individual realizate în perioada de raportare. Trebuie remarcat faptul că secțiunile sunt completate în funcție de domeniul de activitate al antreprenorului individual.

Cu alte cuvinte, informațiile trebuie introduse numai în acele blocuri KUDiR care sunt legate de activitățile antreprenorului individual.

Cerințe generale pentru completarea KUDiR

Dacă cartea nu este tipărită de pe un suport electronic, ci este păstrată pe hârtie, trebuie să achiziționați un formular. Antreprenorul este obligat să facă acest lucru conform legii. Trebuie completate următoarele cerințe:

- ordinea cronologică de reflectare a veniturilor și cheltuielilor;

- confirmarea acestora cu documente primare;

- completitudinea și continuitatea înregistrării datelor care formează baza de impozitare;

- numerotarea și șiretul foilor de carte, o semnătură care atestă numărul de foi de pe ultima pagină;

- corectarea este permisă prin tăierea cu atenție a unui rând și certificarea corectării cu semnătura antreprenorului individual și data;

- KUDiR și contabilitatea se desfășoară în paralel, una și alta sunt necesare;

- la începutul fiecărei noi perioade de raportare, trebuie creată o nouă Carte;

- KUDiR completat ar trebui păstrat timp de 4 ani.

ATENŢIE! Dacă KUDiR este menținut în formă electronică, ceea ce este permis, ar trebui să fie tipărit și trebuie efectuate aceleași acțiuni cu acesta ca și cu hârtie.

Nuanțe de KUDiR pe OSNO

Pentru antreprenorii de pe OSNO, completarea KUDiR are o serie de caracteristici.

- Metoda numerarului este utilizată pentru a contabiliza mișcarea fondurilor.

- Dacă un antreprenor individual desfășoară mai multe tipuri de activități simultan, nu este nevoie să creați o carte separată pentru fiecare, le puteți lua în considerare într-un singur KUDiR, dar separat.

- Informațiile privind calcularea TVA-ului sunt, de asemenea, introduse în KUDiR.

Exemplu de document

La începutul cărții, pe pagina de titlu, sunt introduse informații despre întreprinzătorul individual - această secțiune nu ar trebui să provoace dificultăți, deoarece informațiile din documentele personale și constitutive sunt incluse aici:

- adresa rezidentiala;

- informații despre organul fiscal la care a fost înregistrat contribuabilul;

- date din certificatul de înmatriculare etc.

De asemenea, se oferă informații despre banca la care antreprenorul individual are cont și numărul de casă dacă îl folosește în munca sa. Apoi antreprenorul își pune semnătura pe pagină și datează formularul.

Completarea secțiunii 1 KUDiR

Acestea includ materii prime, semifabricate și alte articole de inventar pentru a căror achiziție antreprenorul individual și-a cheltuit fondurile proprii. Acestea trebuie luate în considerare chiar dacă cheltuielile au fost efectuate în perioada anterioară de raportare, iar încasarea de facto s-a produs în cea curentă.

Avansurile care sunt planificate a fi furnizate în perioadele următoare sunt, de asemenea, indicate aici.

Cheltuielile iau în considerare cheltuielile reale care au avut loc în scopul obținerii ulterioare de beneficii financiare din operațiunile de afaceri.

Trebuie remarcat faptul că valoarea cheltuielilor financiare la desfășurarea activităților de afaceri este anulată drept cheltuieli numai dacă articolele de inventar produse sunt vândute. Dacă există norme legale de cheltuieli pentru această parte, atunci contabilitatea se efectuează pe baza acestora.

Prima secțiune conține mai multe tabele bloc. Casele de la 1-1 la 1-7 trebuie completate de către întreprinzătorii individuali care sunt angajați în sectorul de producție. Mai mult, fiecare bloc are două opțiuni, prima (versiunea A) este folosită de antreprenorii care lucrează cu TVA, iar a doua (versiunea B) este folosită de cei care nu alocă TVA în operațiunile lor.

Dacă mergeți în ordine, atunci Tabelul 1-1 conține date despre materiile prime achiziționate și consumate în procesul muncii antreprenorului individual.

Celulele blocului 1-2 includ semifabricate (cumpărate și cheltuite) pentru nevoile de producție.

Liniile de bloc numerotate 1-3 sunt destinate să contabilizeze materiile prime și materiale auxiliare (cumpărate și consumate).

Blocul 1-4 conține alte costuri materiale, de ex. energie, apă, combustibil etc. care au fost cheltuite în cursul activităților întreprinzătorului individual.

Casele 1-5 indică prețul produselor finite pe care întreprinzătorul individual le-a produs în perioada de raportare, precum și costul muncii prestate și al serviciilor prestate în acest timp.

Casele 1-6 și 1-7 arată rezultatul producției și vânzării produselor fabricate la momentul punerii în funcțiune și pe baza rezultatelor perioadei lunare.

Completarea secțiunii 2 KUDiR

A doua secțiune a KUDiR se referă la amortizarea activelor fixe, a întreprinderilor mici și a activelor necorporale.

Amortizarea poate fi calculată numai în raport cu proprietatea antreprenorului, care a fost cumpărată cu numerar și folosită pentru a-și desfășura munca. Activele necorporale includ toate tipurile de proprietate intelectuală (mărci comerciale, programe electronice, baze de date etc.) pe care întreprinzătorul individual le folosește în activitățile sale. Regulile de calcul al amortizarii sunt date in tabelele 3-1, 3-2, 3, 4-1, 4-2.

Completarea secțiunii 5 KUDiR

Secțiunea a cincea a cărții oferă calcule ale salariilor și impozitelor. Tabelul prezentat aici este, de fapt, o fișă de salarizare și se formează pentru fiecare lună separat. Contine

- impozitul pe venit calculat,

- diverse alte deduceri,

- data emiterii fondurilor

- și semnătura angajatului la primire.

Tabelul include toate tipurile de plăți, inclusiv salariile în sine, plățile de stimulente materiale, prețul mărfurilor emise în natură etc.

Completarea secțiunii 6 KUDiR

A șasea secțiune a KUDiR vă permite să determinați baza de impozitare. Se formează după un an (conform calendarului) și stă la baza completarii formularului 3-NDFL.

Caseta 6-1 include veniturile din vânzări indicate în tabelul 1-7 și altele. Datele din blocurile 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2 sunt date ca cheltuieli.

Blocul 6-2 include toate cheltuielile unui antreprenor individual care nu sunt prezentate în alte blocuri, inclusiv cheltuielile pentru sistemele de securitate și securitate la incendiu, cheltuielile de călătorie, taxele pentru consultanță, informații și servicii juridice. servicii, internet, telefon, costuri pentru nevoi casnice și reparații etc.

Ultimul bloc KUDiR (6-3) include cheltuielile efectuate în perioada curentă de raportare, dar veniturile pentru care vor fi luate în considerare în perioada următoare. Acestea includ cheltuieli sezoniere, plăți de închiriere etc.

KUDiR gol

Dacă pentru o anumită perioadă de raportare un antreprenor individual nu a avut nicio mișcare de fonduri, aceasta nu înseamnă că nu ar trebui să acorde atenție KUDiR. Această situație îl obligă să o depună, împreună cu alte rapoarte, la Caietul de taxe „zero”. Aceasta înseamnă că trebuie să îl completați conform cerințelor obișnuite, trebuie doar să introduceți zerouri în coloanele care arată mișcarea reală a fondurilor.

Pentru a determina corect baza de impozitare pentru un singur impozit, toți contribuabilii care utilizează sistemul simplificat de impozitare trebuie să țină o evidență a veniturilor și cheltuielilor (KUDiR). Ministerul de Finanțe al Rusiei, prin ordinul din 22 octombrie 2012 nr. 135n, a aprobat formularul KUDiR și procedura de completare a acestuia. Nu contează ce obiect de impozitare are un antreprenor sau organizație, „venit” sau „venit minus cheltuieli” - ținerea unei evidențe a veniturilor și cheltuielilor în cadrul sistemului fiscal simplificat este obligatorie pentru toată lumea. În cazul în care cartea de contabilitate lipsește sau conține date incorecte, ceea ce a dus la o subestimare a bazei de impozitare, autoritățile fiscale au dreptul să amendeze antreprenorul.

Să ne uităm la procedura de menținere și câteva caracteristici de completare a KUDiR pe sistemul fiscal simplificat și, de asemenea, să dăm un exemplu de carte contabilă pentru obiectul „venituri minus cheltuieli”.

© bancă foto Lori

Cum să conduci KUDiR

Cartea contabilă poate fi ținută fie electronic, fie pe hârtie. KUDiR pentru antreprenorii individuali privind sistemul fiscal simplificat nu este diferit de cartea pentru organizații. La sfârșitul perioadei fiscale (anul), KUDiR-ul electronic trebuie tipărit pe hârtie, inclusiv secțiunile necompletate. Cartea este legată, toate paginile sunt numerotate și numărul acestora este indicat pe ultima foaie. Locul unde este instalat firmware-ul este înregistrat, se aplică o ștampilă (dacă există) și semnătura antreprenorului.

Fiscul nu atestă evidența veniturilor și cheltuielilor în regimul fiscal simplificat în anul 2016. Această regulă este în vigoare din 2013. Pentru fiecare perioadă fiscală (adică anual), se deschide o nouă carte. Chiar dacă în perioada fiscală nu a existat activitate, antreprenorul trebuie să aibă o carte contabilă cu indicatori zero.

Tranzacțiile sunt înscrise în registru în ordine cronologică, fiecare pe o linie separată. Nu puteți introduce venituri și cheltuieli care nu sunt documentate. Pentru fiecare operațiune trebuie să existe cecuri corespunzătoare, facturi, ordine de plată, ordine de numerar, contracte și alte documente primare.

Sumele veniturilor și cheltuielilor întreprinzătorilor individuali sunt indicate în ruble fără copeici.

Dacă există o eroare într-o carte de hârtie, aceasta poate fi corectată dacă există motive pentru a face acest lucru. Înscrierea incorectă este tăiată, datele corecte sunt scrise, este indicată data corectării și totul este certificat prin semnătura și sigiliul antreprenorului.

Cum se completează KUDiR

Registrul de contabilitate a veniturilor și cheltuielilor este format din patru secțiuni. KUDir pentru antreprenorii individuali din sistemul fiscal simplificat cu obiectul „venituri minus cheltuieli” nu completează secțiunea IV, iar antreprenorii individuali din sistemul fiscal simplificat „venituri” nu completează coloanele din secțiunea l referitoare la cheltuieli, certificatul pentru secțiunea l, precum și secțiunile ll și lll. Organizațiile fac la fel.

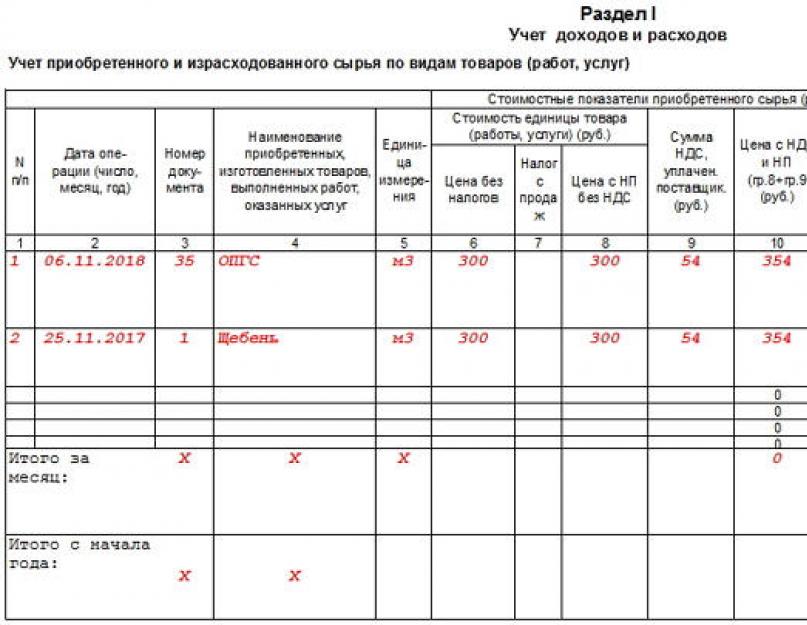

Secțiunea l este format din patru tabele, câte unul pentru fiecare trimestru. În coloana 2 indicăm data și numărul documentului primar care confirmă veniturile sau cheltuielile. Data - ziua primirii efective a fondurilor la casierie sau în contul curent.

Trebuie amintit că veniturile și cheltuielile acceptate pentru contabilitatea fiscală trebuie să îndeplinească cerințele legislației fiscale a Federației Ruse. Nu toate fondurile primite pot fi considerate venituri și nu toate cheltuielile pot fi considerate cheltuieli. De exemplu, sumele de impozit returnate de la buget nu sunt venituri; fonduri primite pentru returnarea defectelor; creditat eronat in contul curent etc. In coloana 3 se poate indica tipul de venit (venit, avans, neexploatare). La introducerea cheltuielilor, ținem cont de faptul că cheltuielile pentru achiziționarea de bunuri pot fi socotite numai după vânzarea acesteia.

Dacă banii au fost primiți în timpul zilei folosind formulare de raportare stricte (vânzări și încasări de numerar), puteți introduce fiecare dintre ele pe un rând separat, dar este mai ușor să înregistrați toate veniturile pentru ziua respectivă într-o singură comandă de încasări de numerar și să indicați toate BSO în ea. În acest caz, registrul de venituri și cheltuieli se completează cu un singur rând pentru suma comenzii în numerar.

În cazul rambursării unui produs sau serviciu, se face o înscriere în carte cu data returnării, iar suma primită se înscrie nu în coloana 5, ci în coloana 4 cu semnul minus.

Certificatul pentru secțiunea l rezumă toate veniturile și cheltuielile pentru perioada fiscală. Dacă rezultatul este negativ, rândurile 040 și 041 nu sunt completate.

Secțiunea II se completează atunci când un antreprenor sau o întreprindere achiziționează sau creează active fixe (clădiri, structuri, echipamente, vehicule și alte active necesare activităților de producție cu o durată de viață mai mare de 1 an) și active necorporale (drepturi de autor, brevete, drepturi de marcă) semnul perioadei fiscale și alte active nemateriale cu o durată de viață utilă mai mare de 1 an).

Secțiunea lll trebuie completat doar dacă întreprinzătorul individual are pierderi din perioada fiscală precedentă sau curentă și acestea pot fi reportate în perioada următoare.

Secțiunea IV este destinat antreprenorilor individuali pe „bază de venit simplificat” pentru a reduce impozitul unic cu valoarea contribuțiilor de asigurare plătite la fonduri în perioada fiscală. Antreprenorii individuali pot lua în considerare contribuțiile „pentru ei înșiși” pentru deducerea întregii sume, iar antreprenorii individuali cu angajați - într-o sumă care nu depășește 50% din valoarea impozitului unic.

Exemplu de registru contabil pentru venituri și cheltuieli contabile în cadrul sistemului fiscal simplificat

KUDiR - cartea de contabilitate a veniturilor si cheltuielilor.

KUDiR, cusut și numerotat (Vezi aici „”), ar trebui să fie în orice caz, chiar dacă nu se desfășoară nicio activitate (deși în practică mulți nu fac acest lucru).

Amenda pentru lipsa unei cărți: antreprenor individual - 200 de ruble, organizații - 10.000 de ruble.

Aplicați: întreprinzători individuali și organizații pe OSNO, sistem fiscal simplificat, impozit agricol unificat, PSN. Contribuabilii nu mențin KUDiR pe UTII!

Din 2013, nu mai este nevoie de atestarea veniturilor și cheltuielilor în registrul fiscal.

Corectarea erorilor la menținerea manuală a Cărții trebuie justificată și confirmată prin semnătura antreprenorului individual sau a șefului organizației, indicând data corectării și un sigiliu (pentru antreprenorii individuali - dacă este disponibil).

Toate tranzacțiile sunt reflectate în ordine cronologică pe baza documentelor justificative (acord, factură, cec etc.).

În fiecare nouă perioadă fiscală există un nou KUDiR.

Dacă păstrați o carte în formă electronică, atunci la sfârșitul perioadei fiscale, tipăriți-o, numerotați-o, cusați-o (cum să o cusați - linkul este dat mai sus) și semnați-o. Secțiunile goale sunt, de asemenea, imprimate și capsate, astfel încât integritatea KUDiR este menținută.

Vom lua în considerare instrucțiunile de pe formularul KUDiR pentru sistemul fiscal simplificat, dar pentru formularele unificate de impozit agricol și de brevet este potrivită și această completare, deoarece Formele sunt aproape aceleași.

KUDiR poate fi simplificat și în acest automat automat.

Pagina titlu

Camp „Formular conform OKUD” necompletate.

Camp „Data (an, lună, zi)”. Indicați data de început pentru întreținerea cărții.

Camp „Conform OKPO”. Nu este necesar să îl completați. OKPO poate fi vizualizat într-o scrisoare de la Rosstat (dacă ați primit-o în timpul înregistrării) sau pe site-ul web OKPO.ru.

Camp „Obiectul impozitării”. Introduceți „venituri” sau „venituri minus cheltuieli”.

Și, de asemenea, indicați datele rămase (contul curent - dacă este disponibil, numele complet, numele organizației, adresele necesare).

Secțiunea 1. Venituri și cheltuieli

CASETA 1. Numărul de serie al înregistrării.

CASETA 2. Data și numărul documentului primar pe baza căruia s-au primit venituri sau s-au efectuat cheltuieli.

ÎNREGISTRAREA VENITURILOR ÎN COLONA 2

1) Încasări în numerar - scrieți data sosirii și numărul raportului Z, pe care îl luați de obicei la sfârșitul zilei de lucru. Exemplu: 01.10.2015 verifica Z-raport nr. 4545.

2) Încasări în contul curent - scrieți data sosirii și numărul ordinului de plată sau extrasului bancar. Exemplu: 01.10.2015, p/p nr. 45 sau extras de cont din data de 01.10.2015 nr. 45.

3) Venituri conform BSO (formular strict de raportare) - dacă în cursul zilei sunt emise mai multe BSO, atunci ar fi rezonabil să se întocmească un PKO (), care să indice numerele tuturor BSO-urilor utilizate. Acest PKO este introdus în KUDiR. Dar nu este permisă efectuarea unei intrări în KUDiR pe baza mai multor BSO emise la date diferite. Probă:

4) Rambursare. Să presupunem că trebuie să returnați suma plătită în exces sau să returnați plata în avans cumpărătorului la rezilierea contractului. În acest caz, introduceți suma rambursată în coloana 4 (venit) cu semnul minus.

- Indicăm venitul pe baza datei efective de primire a fondurilor și proprietății.

- De asemenea, fondurile și proprietățile pot fi primite pe baza altor documente (conosament, act de acceptare și transfer de proprietate etc.).

ÎNREGISTRAREA CHELTUIELILOR ÎN COLONA 2 (numai pentru sistemul simplificat de impozitare „venituri minus cheltuieli”)

Scriem data cheltuielii și numărul documentului (de exemplu, o chitanță de numerar sau de vânzare, un ordin de plată, un ordin de numerar, un raport Z etc.).

CASETA 3. Specificați conținutul tranzacției care se înregistrează.

ÎNREGISTRAREA VENITURILOR ÎN COLONA 3

Completarea propriului cont și creșterea capitalului autorizat nu sunt considerate venituri,

Prin urmare, nu este inclus în KUDiR.

1) Exemplu de înregistrare a veniturilor:

CUM SE EMISIE O RETURNARE?

Să presupunem că trebuie să returnați suma plătită în exces sau să returnați plata în avans cumpărătorului la rezilierea contractului. În acest caz, introduceți suma rambursată în coloana 4 (venit) cu semnul minus.

Exemplu de înregistrare a returnării:

ÎNREGISTRAREA CHELTUIELILOR ÎN COLONA 3 (numai pentru sistemul simplificat de impozitare „venituri minus cheltuieli”)

1) Un exemplu de înregistrare a salariilor emise și a impozitului pe venitul personal.

2) Cheltuielile pentru cumpărarea bunurilor sunt indicate numai după vânzarea acestora.

Un exemplu de astfel de intrare:

Am decis să vând laptopuri cu 20.000 de ruble. - 1 BUC.

CASETA 4. Introduceți suma venitului luată în considerare la calcularea impozitului.

CASETA 5. Introduceți suma cheltuielilor luate în considerare la calcularea impozitului.

Completat numai de cei care fac parte din sistemul fiscal simplificat „venituri minus cheltuieli”.

„AJUTOR PENTRU SECȚIUNEA 1”

Pentru sistemul simplificat de impozitare „venit” - este completat doar rândul 010 (suma venitului primit pentru anul)

Pentru sistemul simplificat de impozitare „venituri minus cheltuieli” - se completează rândurile 010, 020, 030 (dacă este necesar), 040, 041. Nu este indicat un rezultat negativ la rândurile 040 și 041.

Secțiunea 2. Calculul costurilor de achizițieImobilizari imobilizate si imobilizari necorporale

Această secțiune se aplică numai celor care fac parte din sistemul fiscal simplificat „venituri minus cheltuieli”. De completat dacă au existat astfel de cheltuieli în perioada fiscală. Pentru trimitere:

1) Mijloacele fixe sunt imobilizările corporale care sunt utilizate de un antreprenor individual sau de o întreprindere pentru a-și desfășura activitățile și a căror durată de viață este mai mare de 1 an.

Mijloacele fixe pot fi, de exemplu, clădiri industriale, structuri, vehicule, echipamente, unelte, echipamente de uz casnic etc.

2) Imobilizari necorporale - active care nu au forma fizica, cu o durata de viata utila mai mare de 12 luni. Acestea pot fi, de exemplu, proprietate intelectuală, drepturi de autor, brevete pentru invenții, drepturi de marcă etc.

Secțiunea 3. Calculul valorii reducerii pierderilorBaza de impozitare pentru impozitare

Această secțiune se aplică numai celor care fac parte din sistemul fiscal simplificat „venituri minus cheltuieli”. Se completează dacă au existat pierderi în anii anteriori sau în anul expirat care pot fi reportate în perioada fiscală următoare.

Secțiunea 4. Cheltuieli care reduc valoarea impozitului(plata in avans a impozitului)

Această secțiune este completată numai pentru sistemul simplificat de impozitare „venituri”. Sunt indicate primele de asigurare plătite „pentru dumneavoastră” și pentru angajați (dacă există), cu valoarea cărora reducem sistemul simplificat de impozitare. Totul este foarte ușor de completat:

În acest caz, eșantionul este completat pentru un antreprenor individual care nu are angajați, ceea ce înseamnă că impozitul din sistemul fiscal simplificat poate fi redus cu întreaga sumă a primelor de asigurare plătite. Vă reamintim că, dacă un antreprenor individual are angajați, atunci impozitul poate fi redus cu cel mult 50% din valoarea plăților de asigurare.

Pentru 2014, antreprenorul individual a plătit prime de asigurare „pentru el însuși” în valoare de 20.000 de ruble, din care:

Fondului de pensii al Rusiei - 17.000 de ruble și Fondului federal de asigurări medicale obligatorii - 3.000 de ruble.

Primele de asigurare au fost plătite trimestrial pe bază de angajamente pentru a reduce suma plăților în avans către sistemul simplificat de impozitare în fiecare trimestru. Dacă imaginea este greu de văzut, descărcați mostra KUDiR de mai jos (format Excel).

Registrul de contabilitate a veniturilor și cheltuielilor (abreviat KUDiR) în 1C 8.3 este ținut de organizații și antreprenori care utilizează sistemul simplificat de impozitare (STS).

Să începem cu o întrebare simplă: unde pot găsi KUDiR în 1C? Acesta poate fi găsit astfel: accesați meniul „Rapoarte”, apoi în secțiunea „Rapoarte STS”, faceți clic pe linkul „Cartea de venituri și cheltuieli STS”. Ajungem la fereastra de umplere a cărții:

Cartea se completează automat, trimestrial. De obicei se formează la sfârșitul anului și se depune la inspectorul fiscal împreună cu rapoartele contabile reglementate.

Caietul de venituri și cheltuieli conține mai multe secțiuni:

- veniturile și cheltuielile sunt indicate trimestrial, de la începutul anului până la sfârșitul anului;

- cheltuieli pentru imobilizari imobilizate si imobilizari necorporale;

- sectiunea cu calculul daunelor;

- și o secțiune în care puteți indica sume care reduc impozitarea dintr-un motiv sau altul.

Practic, cartea se formează după documente de vânzare de mărfuri, servicii și după documente de recepție de bunuri și servicii.

Important de luat în considerare că vânzările (cheltuielile) vor fi incluse în registrul de venituri și cheltuieli după plata bunurilor sau serviciilor (cu toate acestea, trebuie să faceți setările corespunzătoare în program pentru aceasta; am evidențiat-o în figură). Chiar și înainte de a crea o carte, trebuie să efectuați operațiunile de reglementare necesare, care sunt efectuate la sfârșitul trimestrului. De exemplu, închideți luna.

Obțineți 267 de lecții video pe 1C gratuit:

Crearea formării unui registru pentru venituri și cheltuieli contabile în 1C 8.3

Înainte de a forma KUDIR, ar trebui să verificați. Ele pot afecta formarea corectă a cărții.

Să mergem la meniul „Principal”, apoi să urmăm linkul „Organizații” la lista de organizații. Să mergem la organizația de care avem nevoie și apoi la „Politici contabile”. În 1C, 90% din cazuri precum „KUDiR nu este completat” sau „nu intră în KUDiR” sunt rezolvate prin stabilirea politicilor contabile.

Faceți clic pe butonul „Recunoașterea cheltuielilor” (acest buton apare atunci când obiectul impozitării este „venituri - cheltuieli”).

Pe lângă setările generale din Politica contabilă, există și setări pentru tipărirea cărții în sine.

Să revenim la KUDIR și să facem clic pe butonul „Afișează setările”.

Se va deschide o fereastră cu setări:

Cel mai interesant și necesar lucru aici este caseta de selectare „Transcrieri de ieșire”. Bifând această casetă, puteți vedea ce document a generat un astfel de venit sau cheltuială.

Alte setări afectează aspectul cărții. Diferitele autorități fiscale solicită acest lucru în mod diferit.

Ajustarea intrărilor în registrul de venituri și cheltuieli în 1C Contabilitate 8.3

După cum am menționat deja, cartea este generată automat. Dar uneori este necesar să ajustați manual datele pentru contabilitatea fiscală. În acest scop, se utilizează documentul „Evidența registrului de venituri și cheltuieli (STS)”.