Câmpul „Cod autoritate fiscală” se află pe pagina de titlu a declarației fiscale. Dacă completați greșit codul organului fiscal, inspectoratul nu va accepta raportul. Am pregătit instrucțiuni detaliate pentru acest domeniu.

Ministerul rus de Finanțe modifică treptat formularele de declarație actuale. Astfel, contribuabilii trebuie să completeze, printre altele, declarații actualizate privind impozitele pe teren și transport și impozitul pe proprietate. Pagina de copertă de pe aceste formulare este ușor diferită de pagina de copertă de pe alte retururi.

Caracteristici de completare a paginii de titlu

Să luăm în considerare caracteristicile de completare a paginii de titlu a declarațiilor actualizate, precum și procedura de completare a paginii de titlu a altor declarații (inclusiv calcularea sumelor de venit plătite organizațiilor străine și a impozitelor reținute).

Contribuabilul completează pagina 001 din formularul standard al paginii de titlu, cu excepția secțiunii „De completat de către un angajat al autorității fiscale”. Această pagină conține:

- informații despre tipul decontului fiscal, perioada fiscală și data depunerii declarației la organul fiscal (cod);

- informații contabile de bază despre contribuabil;

- semnătura contribuabilului - o persoană fizică sau managerul, contabilul șef al organizației contribuabililor și (sau) reprezentantul lor autorizat.

TIN și punct de control

În primul rând, pagina de titlu indică TIN-ul (numărul de identificare a contribuabilului) atribuit organizației sau antreprenorului individual de către autoritatea fiscală.

Există 12 celule în linia „TIN”. Același număr de caractere conține TIN-ul unui antreprenor individual și al unui individ. TIN-ul unei organizații este format din 10 caractere, astfel încât organizațiile completează acest rând după cum urmează. În declarația pentru impozit pe venit, impozit pe proprietate, UTII, impozit pe teren, impozit plătit la aplicarea sistemului simplificat de impozitare, precum și impozit agricol, indicatorul TIN într-o zonă de 12 celule se completează de la stânga la dreapta, începând cu prima celulă, cu liniuțe plasate în ultimele două celule . În alte declarații și calcule ale sumelor de venituri plătite organizațiilor străine și impozitelor reținute, organizațiile introduc zero în primele două celule, iar TIN-ul se înscrie începând cu a treia celulă.

După TIN, organizațiile indică punctul de control. Persoanele juridice și persoanele fizice care depun declarații indică TIN și KPP pe baza certificatelor și notificărilor de înregistrare fiscală.

Pentru organizațiile și persoanele fizice ruse, formularele de certificat și notificarea de înregistrare fiscală sunt aprobate prin ordin al Serviciului Fiscal Federal al Rusiei din 08/11/11 Nr. YAK-7-6/488@ , pentru organizatii straine - Prin ordinul Serviciului Fiscal Federal al Rusiei din 13 februarie 2012 nr. ММВ-7-6/80@ , pentru cei mai mari contribuabili - prin ordin al Serviciului Fiscal Federal al Rusiei din 26 aprilie 2005 Nr. SAE-3-09/178@. Specificul înregistrării celor mai mari contribuabili este determinat de Ordinul Ministerului Finanțelor al Rusiei din 11 iulie 2005 nr. 85n.

Numărul de ajustare și perioada de raportare

În continuare, în declarațiile de TVA, impozit pe venit, impozit pe proprietate, impozit pe teren, UTII, impozit plătit la aplicarea sistemului fiscal simplificat, și impozit agricol, se completează celula „Număr de ajustare”. La depunerea declarației primare, în această celulă se introduce 0 Dacă se depune o declarație actualizată, atunci această celulă indică ce declarație actualizată este transmisă autorității fiscale (de exemplu, 1, 2). Numerele sunt introduse de la stânga la dreapta începând din prima celulă. În celulele neumplute, sunt plasate liniuțe.

În alte declarații, completați rândul „Tip de document”, care indică codul 1 (primar) sau 3 (corectiv).

Codul 1 este înscris în declarațiile primare întocmite pentru o anumită perioadă fiscală.

În cazul în care sunt detectate erori (distorsiuni) în calculul impozitului în perioada fiscală anterioară, contribuabilul trebuie să îl recalculeze și să depună o declarație fiscală actualizată pentru această perioadă. În acest caz, pe pagina de titlu din câmpul „Tip de document” este indicat codul 3, iar prin fracțiune - numărul de serie al declarației actualizate.

Următorul indicator din declarații se numește acesta. În declarația de impozit pe profit și în calcularea sumelor de venit plătite organizațiilor străine și a impozitelor reținute, se numește „Perioada fiscală (de raportare)”. Celulele cu indicatorii numiți sunt completate după cum urmează. Plătitorii de impozit pe venit care își raportează impozitul trimestrial pun numărul 34 în celula „Perioada (de raportare) fiscală” în declarația lor anuală. Același număr este indicat de plătitorii de impozit pe teren, impozit agricol și impozit plătit la aplicarea sistemului fiscal simplificat. Plătitorii de impozit pe venit care raportează impozite lunare indică 46 în declarația lor anuală. Organizațiile care completează calcule privind sumele de venituri plătite organizațiilor străine și impozitele reținute pe baza rezultatelor trimestrului al patrulea indică 3. În celula „Perioada fiscală”. Plătitorii de TVA și apă indică numărul 3, iar plătitorii de accize și impozite indirecte - numărul 1. Plătitorii de UTII în celula „Perioada fiscală” din declarația pentru trimestrul IV trebuie să pună 24.

Indicatorii „Anul de raportare”, „Perioada fiscală curentă”, „Perioada curentă de facturare” sunt completați cu cifrele corespunzătoare.

autoritate fiscală (cod)

În câmpul rând „Reprezentat în codul organului fiscal" este necesar să se indice codul organului fiscal la care se depune declarația și codul acesteia în celula corespunzătoare. Primele două cifre sunt codul subiectului Federației Ruse, celelalte două sunt codul autorității fiscale. În declarația pentru TVA, impozit pe venit, impozit pe proprietate, impozit pe teren, UTII, impozit agricol și impozit plătit la aplicarea sistemului de impozitare simplificat, în celulele corespunzătoare este indicat doar codul organului fiscal.

Compania depune o declarație de impozit pe profit la Serviciul Fiscal Federal al Rusiei nr. 8 din Moscova. Cod autoritate fiscală setați acest lucru - 7708. Unde 77 este codul de regiune și 08 este codul de inspecție.

În rândul „La locație (contabilitate)” din declarația pentru TVA, impozit pe venit, impozit pe proprietate, impozit pe teren, UTII, impozit agricol și impozit plătit la aplicarea sistemului fiscal simplificat, este indicat codul corespunzător (Tabelele 1, 2). , 3, 4, 5 și 6). În alte declarații, în funcție de locul în care sunt depuse (la locația organizației, o divizie separată etc.), în celula corespunzătoare se pune semnul V Cel mai mare contribuabil pune semnul V în rândul „La loc de înregistrare a celui mai mare contribuabil.”

În declarația de accize în rândul „La locul de locație (reședință)”, în funcție de cine depune declarația (organizație rusă, divizie separată sau întreprinzător), semnul V este plasat în celula corespunzătoare. Organizațiile străine pun acest semn în rândul „La locul de implementare a activităților unei organizații străine printr-o reprezentanță permanentă”.

În continuare, numele complet al organizației ruse sau străine este indicat pe pagina de titlu. Dacă documentele constitutive ale organizației conțin transcriere în latină, aceasta se încadrează și în rând. Dacă declarația este depusă de un antreprenor individual sau de o persoană fizică, atunci sunt indicate numele de familie, prenumele și patronimul acestuia. Se introduc complet fără abrevieri conform actului de identitate. În declarațiile de impozit pe venit, impozit pe proprietate, impozit pe teren, UTII, impozit agricol și impozit plătit la aplicarea sistemului simplificat de impozitare, indicatorii de text sunt completați cu litere mari de la stânga la dreapta.

Codul tipului de activitate economică (dacă acest indicator este furnizat pe pagina de titlu) este indicat în conformitate cu Clasificatorul întreg rusesc al tipurilor de activități economice OK 029-2001 (OKVED).

Numărul principal de înregistrare de stat al unei organizații (OGRN) este indicat pe baza unui certificat de înregistrare de stat a persoanelor juridice sau a unui certificat de intrare în Registrul unificat de stat al persoanelor juridice.

Codurile după locația de înregistrare

În indicatorul „La locația (contabilitatea) (codul)” al decontului de TVA este indicată valoarea codului 400 Această valoare a codului înseamnă că declarația se depune la locul de înregistrare a contribuabilului.

Tabel 1. Coduri pentru depunerea declarației de impozit pe venit la organul fiscal

| Cod | Nume |

|---|---|

| 213 | La locul de înregistrare ca cel mai mare contribuabil |

| 214 | |

| 215 | La locația succesorului legal care nu este cel mai mare contribuabil |

| 216 | La locul de înregistrare a succesorului legal, care este cel mai mare contribuabil |

| 220 | La locația unei diviziuni separate a organizației ruse |

| 223 | La locația (înregistrarea) organizației ruse atunci când depuneți o declarație pentru o divizie separată închisă |

| 231 | La sediul agentului fiscal - organizație |

Tabelul 2. Coduri pentru depunerea declarației de impozit pe proprietate la organul fiscal

Tabelul 3. Coduri pentru depunerea declarației de impozit pe teren la organul fiscal

Tabelul 4. Coduri pentru depunerea declarației fiscale pe UTII la organul fiscal

| Cod | Nume |

|---|---|

| 120 | La locul de reședință al antreprenorului individual |

| 214 | La locația organizației ruse care nu este cel mai mare contribuabil |

| 245 | La locul de activitate al organizaţiei străine printr-o reprezentanţă permanentă |

| 310 | La locul de activitate al organizaţiei ruse |

| 320 | La locul de activitate al antreprenorului individual |

| 331 | La locul de activitate al organizaţiei străine printr-o filială a organizaţiei străine |

| 332 | La locul de activitate al organizatiei straine prin alta organizatie |

| 333 | La locul de activitate al organizaţiei străine prin persoană fizică |

Tabel 5. Coduri pentru depunerea declarației fiscale la organul fiscal pentru impozitele plătite la aplicarea sistemului fiscal simplificat

Tabelul 6. Coduri de depunere a declarațiilor fiscale agricole la organul fiscal

Pagina de titlu a declarației de accize reflectă informații despre prezența (absența) unui certificat. Celula conține următoarele numere:

- - 1 - dacă există un certificat pentru producția de benzină de circulație directă;

- - 2 - dacă există un certificat de prelucrare a benzinei de circulație directă;

- - 3 - dacă există un certificat pentru producerea alcoolului etilic denaturat;

- - 4 - dacă există un certificat pentru producerea de produse care nu conţin alcool;

- - 5 - dacă există un certificat pentru producerea de produse de parfumerie și cosmetice cu conținut de alcool în ambalaje metalice cu aerosoli;

- - 6 - dacă există un certificat pentru producția de produse chimice de uz casnic care conțin alcool în ambalaje metalice cu aerosoli;

- - 7 - în lipsa unui certificat.

Numărul de telefon de contact al contribuabilului este indicat și pe paginile de titlu ale declarațiilor.

Foaia de titlu trebuie să indice numărul de pagini pe care este prezentată declarația și numărul de foi de documente justificative sau copiile acestora anexate declarației.

Acuratețea și caracterul complet al informațiilor conținute în declarație este confirmată de șeful organizației cu semnătura sa în secțiunea corespunzătoare. Semnătura este certificată de sigiliul organizației. Tot în această secțiune se indică integral numele, prenumele și patronimul persoanei numite și se indică data semnării declarației. Declarația poate fi semnată și de un reprezentant al contribuabilului. În acest caz, la declarație este atașat un document care confirmă autoritatea sa de a semna declarația. În declarațiile privind impozitul pe venit, impozitul pe proprietate, impozitul pe teren, UTII, impozitul agricol și impozitul plătit la aplicarea sistemului simplificat de impozitare, prenumele, numele și patronimul conducătorului organizației și reprezentantului contribuabilului sunt date rând cu rând cu majuscule. .

La acceptarea unei declarații fiscale, un funcționar fiscal în secțiunea „De completat de un angajat al autorității fiscale” confirmă numărul de pagini ale declarației și numărul de foi de documente atașate declarației. De asemenea, indică modul în care este prezentat declarația, data prezentării și numărul de înregistrare. Toate informațiile completate sunt certificate prin semnătura unui angajat al autorității fiscale.

Pagina 002 a paginii de titlu (dacă este inclusă în declarație) se completează numai atunci când TIN-ul persoanei care a semnat declarația nu se află pe prima pagină. În declarația pentru impozitul social unificat, datele privind locul de reședință al unei persoane fizice, dacă nu are TIN, se completează pe prima pagină a declarației. La pagina 002 sunt indicate următoarele:

- nume de familie, prenume, patronimic - integral fără abrevieri în conformitate cu actul de identitate;

- numărul de telefon de contact cu codul orașului pentru interacțiunea dintre un angajat al autorității fiscale și o persoană fizică;

- informatii despre actul de identitate (denumirea actului, seria, cine l-a eliberat si data emiterii);

- adresa locului de reședință în Federația Rusă este indicată pe baza unei înscrieri într-un pașaport sau a unui document care confirmă înregistrarea la locul de reședință (dacă nu este un pașaport, ci un alt document de identificare), cu indicația obligatorie a codului poștal și a codului subiectului Federației Ruse. Pentru persoanele străine și apatrizii în absența unei adrese de reședință, este indicată adresa de desfășurare a activităților în Federația Rusă.

Pe lângă informațiile de mai sus, persoanele indică data și locul nașterii, sexul și cetățenia.

Informațiile indicate la pagina 002 sunt certificate de semnăturile acelor persoane care confirmă exactitatea informațiilor de pe prima pagină.

77 orașul Moscova

Data publicării: 17.02.2014

Scrisoare a Serviciului Fiscal Federal al Rusiei din 02/05/2014 Nr. GD-4-3/1895@ „Cu privire la procedura de completare a declarației UTII”

Data scrisorii: 17.02.2014

Număr: GD-4-3/1895@

Tipul taxei (subiect): Un singur impozit pe venitul imputat

Articole din Codul Fiscal:

Întrebare:

Despre procedura de completare și depunere a declarației fiscale UTII de către o organizație de contribuabili UTII care operează prin mai multe divizii separate pe teritoriul aflat sub jurisdicția unei autorități fiscale.

Răspuns:

În legătură cu întrebările primite cu privire la procedura de completare a declarației fiscale pentru impozitul unic pe venitul imputat pentru anumite tipuri de activități (denumite în continuare UTII), Serviciul Fiscal Federal raportează următoarele.

Prin scrisoarea Serviciului Fiscal Federal al Rusiei din 24 iunie 2013 nr. ED-4-3/11413@, poziția Serviciului Fiscal Federal al Rusiei a fost de acord cu Ministerul Finanțelor din Rusia (scrisoarea din 19 iunie 2013 nr. 03-11-09/23096) a fost adusă la cunoştinţa organelor fiscale şi a contribuabililor, adică organizaţiile şi întreprinzătorii individuali care, de la 1 ianuarie 2013, aplicau sistemul de impozitare sub formă de UTII şi plăteau un singur. impozit, dar nu a depus o cerere de înregistrare la organul fiscal ca contribuabil UTII, atunci când își exprimă dorința de a continua plata unui singur impozit în 2013, poate fi înregistrat de organul fiscal ca contribuabil UTII, în special, pe baza din decontul fiscal UTII depus pentru primul trimestru al anului 2013.

În derularea lucrărilor de înregistrare a acestei categorii de contribuabili, la alcătuirea unei liste a contribuabililor care nu sunt înregistrați, dar au depus declarație fiscală pentru UTII pentru trimestrul I 2013, aceasta include secții separate ale organizațiilor care au depus declarații pentru UTII (punctul de control este indicat în declarația diviziune separată cu codul de motiv de înregistrare 43 (înregistrarea unei organizații ruse la locația sucursalei sale) sau 45 (înregistrarea unei organizații ruse la locația diviziei sale separate)).

În plus, au fost identificate organizații care au fost înregistrate ca plătitori UTII și au depus declarații fiscale pentru UTII pentru fiecare divizie separată, indicând punctul de control al diviziei.

Conform articolului 346.28 din Codul fiscal al Federației Ruse, contribuabilii UTII sunt organizații care desfășoară activități comerciale supuse unui singur impozit pe teritoriul unui district municipal, district oraș, orașe federale Moscova și Sankt Petersburg.

Astfel, organizațiile sunt supuse înregistrării ca contribuabili UTII, și nu diviziile lor separate la locul de desfășurare a activităților care intră sub incidența UTII.

Clauza 2.5 din Procedura de completare a unei declarații de impozit pe UTII, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 23 ianuarie 2012 nr. ММВ-7-3/13@ „La aprobarea formularului de declarație fiscală pentru un singur impozitul pe venitul imputat pentru anumite tipuri de activități, procedura de completare a acestuia, precum și formatul de depunere a declarației fiscale pentru un singur impozit pe venitul imputat pentru anumite tipuri de activități în formă electronică” (înregistrat de Ministerul Justiției din Rusia la 02 martie 2012, numărul de înregistrare 23395), astfel cum a fost modificat prin ordinul Serviciului Federal de Taxe al Rusiei din 14 noiembrie 2013 nr. ММВ-7-3/501@ „Cu privire la introducerea modificărilor la ordinele Serviciul Fiscal Federal al Rusiei” (înregistrat de Ministerul Justiției din Rusia la 19 decembrie 2013, numărul de înregistrare 30673) (denumită în continuare Procedura) prevede, de asemenea, că declarația fiscală este depusă de către contribuabil la organul fiscal la adresa locul inregistrarii organizatiei ca contribuabil UTII.

La completarea unei declarații fiscale pentru UTII de către o organizație rusă, sunt indicate TIN-ul și, de asemenea, punctul de control de la locația organizației - conform Certificatului de înregistrare a organizației ruse la autoritatea fiscală la locația sa sau punctul de control de la locul desfășurării activităților supuse impozitării UTII (la locul înregistrării ca contribuabil UTII), conform Notificarii de înregistrare a unei organizații care este contribuabil UTII la organul fiscal de la locul de activitate supus impozitării UTII ( subclauza 1 din clauza 3.2 din Procedură).

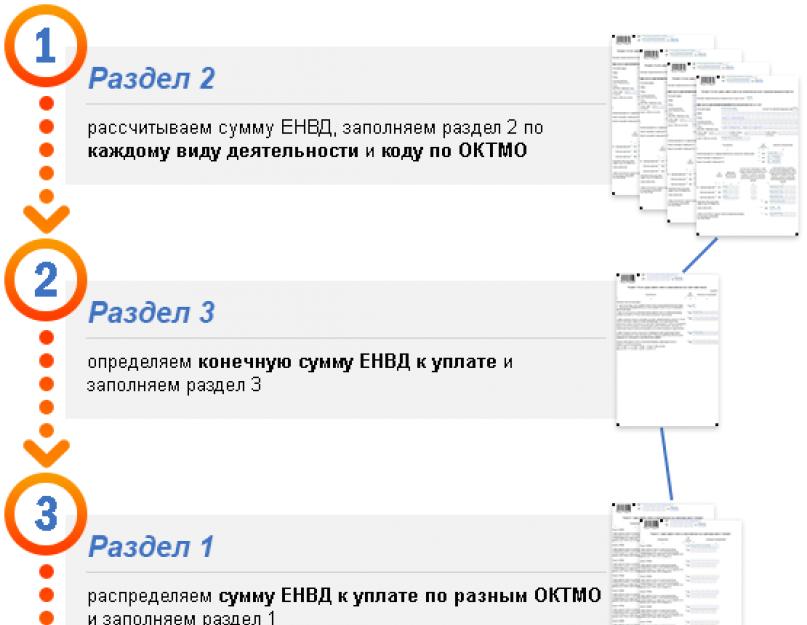

În conformitate cu clauza 5.1. Procedura Secțiunea 2 „Calculul cuantumului impozitului unic pe venitul imputat pentru anumite tipuri de activități” din declarația de impozit UTII se completează de către organizație separat pentru fiecare tip de activitate desfășurată, iar atunci când contribuabilul desfășoară același tip de activitate de afaceri în mai multe locuri situate separat - separat pentru fiecare loc care desfășoară acest tip de activitate comercială (fiecare cod OKTMO).

Din cele de mai sus rezultă că, dacă o organizație-contribuabil al UTII pe teritoriul subordonat unei autorități fiscale, unde este înregistrată la sediul organizației, desfășoară mai multe (un) tipuri de activități comerciale prin mai multe divizii separate, atunci acesta trebuie să depună la această autoritate fiscală trimestrial o declarație fiscală pentru UTII, completând Secțiunea 2 din declarație separat pentru fiecare tip de activitate și fiecare loc de desfășurare a acesteia (inclusiv prin diviziuni separate) pe teritoriul aflat sub jurisdicția acestei autorități fiscale, și indicând:

- pe pagina de titlu a declarației fiscale în câmpul „la locul de înregistrare” - codul „214” (la locația organizației ruse care nu este cel mai mare contribuabil);

Înainte de a se aduce modificări la Procedura actuală de completare a declarației fiscale pentru UTII, este permis ca această categorie de contribuabili să indice în pozițiile 5-6 ale punctului de control motivul codului de înregistrare „01” (înregistrarea la organul fiscal al o organizație rusă în calitate de contribuabil la locația sa).

Dacă o organizație desfășoară activități pentru care UTII se aplică nu la locația sa, ci pe teritoriul altor municipalități, fiecare dintre acestea fiind deservită de autorități fiscale diferite, atunci trebuie să se înregistreze ca contribuabil UTII la fiecare autoritate fiscală din subordinea sa. jurisdicția în care organizația desfășoară activitățile specificate și depune fiecăruia dintre acestea o declarație fiscală UTII, completând Secțiunea 2 din declarație separat pentru fiecare tip de activitate desfășurată și pentru fiecare loc de realizare a acesteia (inclusiv prin divizii) pe teritoriul aflat sub jurisdicția acestei autorități fiscale și indicând:

- pe pagina de titlu a declarației fiscale în câmpul „la locul de înregistrare” - cod „310” (la locul de activitate al organizației ruse);

- în pozițiile 5-6 ale punctului de control, codul motivului de înregistrare este „35” (înregistrarea unei organizații ca contribuabil UTII).

Difuzați această scrisoare către autoritățile fiscale inferioare, precum și către contribuabili.

consilier de stat

Federația Rusă clasa a III-a

D.Yu. Grigorenko

Serviciul Fiscal Federal atrage atenția utilizatorilor bazei de date de referință asupra faptului că informațiile pe care le trimiteți despre cazurile de nerespectare de către autoritățile fiscale a clarificărilor Serviciului Fiscal Federal al Rusiei nu sunt:

- un recurs în sensul dat de Legea federală a Federației Ruse din 2 mai 2006 nr. 59-FZ „Cu privire la procedura de examinare a contestațiilor din partea cetățenilor Federației Ruse”;

- o plângere împotriva acțiunii (inacțiunii) autorităților fiscale în conformitate cu normele stabilite de articolele 138-141 din Codul fiscal al Federației Ruse.

Aceste informații vor fi folosite de Serviciul Federal de Taxe pentru a îmbunătăți calitatea administrării fiscale și pentru a lucra cu contribuabilii.

Cum se întocmește și se depune o declarație UTII. Procedura de completare a unei declarații UTII pentru un antreprenor individual la locul de reședință sau locul de înregistrare.

Întrebare: Desfășurăm activități UTII într-un singur municipiu - Novosibirsk OKTMO este unul, dar în diferite districte din Novosibirsk. Fiecare district are propriul Inspectorat al Serviciului Fiscal Federal, dar întrucât OKTMO este același, putem alege Inspectoratul Serviciului Fiscal Federal care este primul la momentul înregistrării ca plătitor UTII. Cu noi, Inspectoratul Serviciului Fiscal Federal unde raportăm UTII și Inspectoratul Serviciului Fiscal Federal de la locul de reședință al antreprenorului individual sunt aceleași. Se dovedește că Serviciul Fiscal Federal la care raportăm poate fi atribuit codului 320 - la locul de activitate al antreprenorului individual și codului 120 - la locul de reședință al antreprenorului individual. în declarația UTII de pe pagina de titlu în câmpul „la locul de înregistrare (cod)”, ce cod ar trebui să pun: 320 - la locul de activitate al antreprenorului individual sau 120 - la locul de reședință al persoanei fizice antreprenor?

Răspuns: Deoarece înregistrarea la locul de activitate sub UTII și la locul de înregistrare la locul de reședință al întreprinzătorului a fost efectuată într-o singură inspecție, atunci în declarația sub UTII este necesar să se pună codul la locul de înregistrare „120 - la locul de reședință al întreprinzătorului individual.” Această procedură este aceeași atât pentru întreprinzătorii individuali, cât și pentru persoanele juridice.

Motivație

Cum se întocmește și se depune o declarație UTII. La locul de înregistrare

Indicați codul locului de depunere a declarației pe rândul „la locul de înregistrare”. Codurile sunt enumerate în Anexa 3 la Procedura aprobată prin Ordinul Serviciului Fiscal Federal din 4 iulie 2014 Nr. ММВ-7-3/353. Vă rugăm să rețineți următoarele: Dacă organizația raportează la locația sa și depune o declarație (inclusiv cu mai multe secțiuni 2) - introduceți codul 214. Dacă organizația raportează nu la locația sa, ci la locul de desfășurare a activității pe UTII - introduceți codul 310. Astfel de explicații sunt cuprinse în scrisoarea Serviciului Fiscal Federal din 02.05.2014 Nr GD-4-3/1895.

Vladislav Volkov răspunde:

Șeful adjunct al Departamentului de Impozitare a Venitului Personal și Administrarea Contribuțiilor de Asigurări al Serviciului Fiscal Federal al Rusiei

„Inspectorii vor compara veniturile persoanelor din 6-NDFL cu suma plăților calculate pentru primele de asigurare. Inspectorii vor începe să aplice acest raport de control începând cu raportarea pentru primul trimestru. Toate rapoartele de control pentru verificarea 6-NDFL sunt date în. Pentru instrucțiuni și mostre de completare a 6-NDFL pentru primul trimestru, consultați recomandările.”

Organizațiile și antreprenorii pot funcționa folosind un sistem de impozitare sub forma unui singur impozit la mai multe adrese sau prin divizii separate și să fie înregistrate la diferite autorități fiscale. Cum se depun rapoartele în acest caz? Să ne uităm la aceste nuanțe.

Atunci când răspundem la această întrebare, este necesar să înțelegem câte tipuri de activități de imputare desfășoară contribuabilul și unde se află locația acestora. Acestea pot fi situate în același municipiu sau în altele diferite.

Pe această temă, Ministerul Finanțelor a oferit lămuriri în care s-a avut în vedere situația când un antreprenor lucrează în același oraș pentru aceeași activitate. În conformitate cu procedura de completare a unei singure declarații fiscale, Secțiunea 2 se completează de către plătitor separat pentru fiecare punct de activitate, adică. conform celui corespunzator. Cu toate acestea, atunci când se lucrează în același oraș, codurile pot coincide, caz în care indicatorii fizici sunt însumați.

Dacă codurile OKTMO coincid, indicatorii fizici trebuie însumați.

În acest caz, declarația UTII trebuie depusă cu o secțiune 2, în care să fie însumați indicatorii fizici pentru toate punctele acestui tip de activitate, conform codurilor de potrivire. Raportul se depune la fisc la care plătitorul este înregistrat pentru un singur impozit.

Acesta va fi un plus pentru acele tipuri de activități în care este necesar să se țină cont de toți angajații la calcularea impozitelor. Așadar, să spunem că în cazul unui centru de service auto, servicii casnice, spălătorii auto, chioșcuri fast-food, antreprenorul (managerul) va fi numărat o dată pentru un loc, și nu pentru mai multe locuri deodată, ceea ce va duce la o scădere. în indicatorul fizic în calcul şi impozitul de plătit în general.

În cazul deschiderii de puncte suplimentare cu același tip de activitate, se recomandă să contactați fiecare Serviciu Federal de Impozite, la locul de desfășurare a activității, chiar dacă sunteți deja înregistrat la acest fisc pentru acest tip de activitate, dar la o altă activitate. abordare. Declarația va indica adresa care a fost furnizată acestui birou fiscal pentru înregistrare la primul punct.

Dacă contribuabilul deschide puncte suplimentare într-un alt oraș cu același tip de activitate, dar cu alt cod OKTMO, atunci în acest caz indicatorii fizici nu vor fi însumați. Fiecare birou fiscal va depune propriul raport cu privire la aceste puncte.

In cazul deschiderii diferitelor tipuri de activitati care folosesc UTII

În cazul în care plătitorul deschide un punct suplimentar, care se află pe teritoriul aceluiași Serviciu Fiscal Federal, dar utilizând un alt tip de activitate, este necesar să depună o cerere pentru ca organizațiile sau antreprenorii să se înregistreze la acest birou fiscal pentru un nou tip de activitate. Cererea se depune la fisc de la locul unde se desfasoara aceasta activitate.

Citeste si:

Certificatul 2-NDFL poate fi depus fără TIN

Dacă o organizație (IP) își desfășoară activitățile în diferite districte sau orașe, atunci ar trebui să se înregistreze în fiecare district (oraș) și să furnizeze Serviciului Fiscal Federal declarații privind tipurile de activități desfășurate pentru fiecare entitate municipală specifică.

S-ar putea să-l găsiți și util

Exemplu de completare a declaratiei UTII din 2016.