Pentru organizațiile cu divizii separate, suma plăților în avans acumulate pentru perioada curentă de raportare (impozit) către bugetul entității constitutive a Federației Ruse în ansamblu pentru organizație trebuie să fie egală cu suma rândurilor 080 din apendicele nr. 5 completate pentru aceeași perioadă pentru organizația fără diviziile sale constitutive și pentru fiecare diviziune separată (un grup de divizii separate situate într-un singur subiect al Federației Ruse). Procedura de generare a indicatorilor pentru linia 080 din Anexa 5 la fișa 02 este dată în clauza 10.5 din Procedura de completare, aprobată. Prin Ordinul Serviciului Fiscal Federal al Rusiei din 22 martie 2012 nr. ММВ-7-3/174.

Motivul acestei poziții este prezentat mai jos în materialele sistemului Glavbukh

Articol: Recuperarea taxei pe venit

2.2.40. Compania are divizii separate. Dificultăți în completarea rândului 080 „Impozit acumulat la bugetul subiectului” din Anexa nr.5 la fila 02 din declarația de profit.

Pentru determinarea sumei la rândul 080 al cererii întocmite pentru o diviziune separată, este necesar să se preiau datele din Anexa nr. 5 la fișa 02 a aceleiași divizii pentru perioada anterioară de raportare. Și anume, este necesar să se sintetizeze indicatorii pe rând și pentru perioada anterioară.

Ordinul Serviciului Fiscal Federal al Rusiei din 22 martie 2012 nr. ММВ-7-3/174@„La aprobarea formularului și a formatului de depunere a declarației fiscale pentru impozitul pe profit, procedura de completare a acestuia”

„Secțiunea X. Procedura de completare a anexei nr. 5 la fișa 02 „Calculul distribuirii plăților în avans și a impozitului pe venit la bugetul unei entități constitutive a Federației Ruse de către o organizație care are divizii separate”...

10.5. Rândul 080 pentru o organizație fără divizii separate incluse în ea și pentru fiecare diviziune separată (grup de divizii separate) indică valoarea plăților în avans acumulate pentru perioada de raportare (impozit). Sume acumulate în perioada de raportare (de impozitare):

Pentru o organizație care plătește plăți în avans doar la sfârșitul perioadei de raportare, aceasta este suma plăților anticipate calculate conform Declarației pentru perioada de raportare anterioară (linia 070 din Anexa nr. 5 la Fișa 02);

Pentru o organizație care plătește plăți lunare în avans cel târziu în data de 28 a fiecărei luni, cu calcule ulterioare în Declarații pentru perioada de raportare corespunzătoare, este valoarea plăților anticipate calculate conform Declarației pentru perioada anterioară de raportare a impozitului dat perioada (linia 070 din Anexa nr. 5 la Fișa 02) și suma plăților lunare în avans datorate cel târziu în data de 28 a fiecărei luni din ultimul trimestru al perioadei de raportare (linia 120 din Anexa nr. 5 la Fișa 02) );

Pentru o organizație care plătește plăți lunare în avans pe baza profitului efectiv încasat, aceasta este suma plăților anticipate calculate conform Declarației pentru perioada de raportare anterioară (linia 070 din Anexa nr. 5 la Fișa 02);

Sumele plăților anticipate acumulate (reduse) în urma unui control fiscal de birou al Declarației pentru perioada de raportare anterioară, ale căror rezultate au fost luate în considerare de către contribuabil în Declarație pentru perioada (de impozitare) ulterioară.

Indicatorul de la linia 080 include și o parte din plățile în avans specificate în paragraful șase din clauza 5.8 din prezenta Procedură.

Suma rândurilor 080 din Anexa nr. 5 la Fișa 02 din Declarație trebuie să fie egală cu suma reflectată la rândul 230 din Fișa 02.”

Prezența unei diviziuni separate necesită un calcul separat al impozitului pe venit pentru fiecare diviziune separată și pentru organizația-mamă, fără a lua în considerare diviziunile separate (denumite în continuare organizația-mamă).

Calculul impozitului pe venit pentru fiecare diviziune separată iar organizația-mamă se realizează în Anexa 5 la fișa 02 din declarație (simbol - Pr5L02).

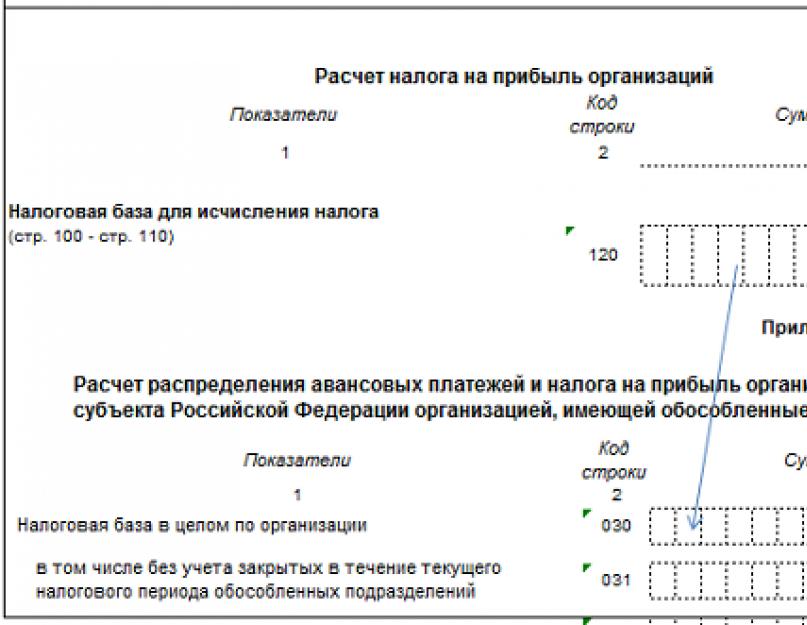

Completarea indicatorilor numerici ai declarației de impozit pe venit din Anexa 5 la fila 02 începe cu transferul bazei de impozitare a organizației de la rândul 120 din fila 02 din declarație la rândul 030 din Anexa 5 la fila 02.

Dacă există divizii separate închise în perioada de raportare, rândul 031 arată diferența dintre baza de impozitare pentru organizație în ansamblu și baza de impozitare care se încadrează pe divizii separate închise. În caz contrar, rândul 031 rămâne necompletat.

2. Determinarea bazei de impozitare a organizației-mamă și a fiecărei diviziuni separate ale acesteia

Rândul 050 „Baza de impozitare pe cotă” din Anexa 5 la fila 02 din declarația de impozit este egal cu produsul dintre cota din baza de impozitare indicată la rândul 040 și baza de impozitare indicată la rândul 030 sau 031.

Valoarea impozitului calculat la bugetul unui subiect al Federației Ruse este reflectată în rândul 070 din apendicele 5 la foaia 02 și este egală cu produsul datelor din rândul 050 cu cota de impozitare la bugetul subiectului, care este indicat la rândul 060.

Testează-te:

Suma rândurilor 070 „Suma impozitului” din Anexa 5 din fila 02 pentru toate diviziile separate și organizația-mamă trebuie să coincidă cu totalul rândului 200 din fila 02 din declarația „Suma impozitului pe venit calculat la bugetul subiectului al Federației Ruse”.

L02S200=∑L02Pr5S070

3. Calculul plăților lunare în avans plătibile către bugetul unei entități constitutive a Federației Ruse în următoarea perioadă de raportare (impozită) este următorul pas pentru calcularea impozitului pe venit pentru organizația-mamă și fiecare dintre diviziile sale separate.

Algoritmul de calcul al plăților anticipate de plătit este dat pentru organizațiile care au ales un trimestru, jumătate de an, 9 luni, un an ca perioadă de raportare pentru impozitul pe venit și plătesc plăți lunare în avans.

Plățile în avans plătibile în primul trimestru al următoarei perioade fiscale sunt reflectate în Anexa 5 la foaia 02 din declarația pentru anul la rândul 121 „Plăți anticipate lunare pentru primul trimestru al următoarei perioade fiscale”. Suma rândului 121 din Anexa 5 la fila 02 din declarație pentru anul este egală cu suma rândului 120 „Plăți lunare în avans în trimestrul următor perioadei de raportare” din declarație pentru 9 luni.

D(an)L02Pr5S121=D(9luni)L02Pr5S120.

Plățile în avans plătibile în trimestrul 2, 3 și 4 sunt reflectate în rândul 12o „Plăți anticipate lunare în trimestrul următor perioadei de raportare” din Anexa 5 la fișa 02 din declarația perioadei curente și sunt calculate ca produsul cota din baza de impozitare reflectată în rândul 040 din apendicele 5 la foaia 02 (L02Pr5S040) și suma plăților anticipate lunare plătibile către bugetul entității constitutive a Federației Ruse, care sunt reflectate pentru întreaga organizație la rândul 310 din fișa 02 (L02S310). Sub forma unei formule, acestea pot fi reflectate în următoarea formă:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

D(9 luni)L02Pr5S120=D(9 luni)L02S310*D(9 luni)L02Pr5S040;

Testează-te:

La completarea Anexei 5 la fișa 02 din declarația pentru trimestrul I, plățile în avans plătibile în trimestrul II trebuie, de asemenea, să fie egale cu valoarea impozitului indicată la rândul 070 „Suma impozitului” din Anexa 5 la fila 02.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

Suma rândurilor 120 ale organizației-mamă și toate diviziunile separate din declarații pentru șase luni, 9 luni și un an trebuie să coincidă cu rândul 310 „Suma plăților anticipate lunare plătibile bugetului subiectului Federației Ruse. ”

L02S310=∑L02Pr5S120

Suma plăților în avans reflectată în rândul 120 (sau 121) din apendicele 5 la foaia 02, plătibile de către o divizie separată (organizație-mamă) în următoarea perioadă de raportare și împărțită la 3, este transferată la rândurile 220.230.240 din secțiunea 1.2 din declarație. .

4. Acumulăm la bugetul subiectului Federației Ruse și completăm rândul 080 „Acumulat la bugetul subiectului Federației Ruse” din Anexa 5 la fișa 02 a declarației

Acumulat impozitul pe venit al unei diviziuni separate la subiectul bugetului Federației Ruse în primul trimestru este egală cu suma plății în avans din primul trimestru, care a fost calculată în declarația pentru anul precedent la rândul 121 „Plăți anticipate lunare pentru primul trimestru al următoarea perioadă fiscală.” Aceasta poate fi exprimată prin formula următoare:

D(1Q)L02PR5S080=D(anul precedent)L02Pr5S121

Impozitul pe venit acumulat al unei diviziuni separate la un subiect al bugetului Federației Ruse în următoarele perioade de raportare este egal cu suma rândurilor 070 și 120 din apendicele 5 din fișa 02. (L02Pr5S70 și L02Pr5S120) pentru perioada de raportare anterioară . Aceasta este exprimată în formule după cum urmează:

D(1p/g)L02Pr5S080=D(1 sq)L02Pr5S(070+120);

D(9 luni)L02Pr5S080=D(1 p/g)L02Pr5S(070+120);

D (an)L02Pr5S080=D(9 luni)L02Pr5S(070+120)

Testează-te:

Suma rândurilor 080 din apendicele nr. 5, foaia 02 din toate diviziile separate și organizația-mamă trebuie să corespundă cu valoarea plăților în avans acumulate la bugetul entității constitutive a Federației Ruse pentru perioada de raportare, reflectată în rândul 230. din fila 02 din decontul de impozit pe venit.

L02S230=∑L02Pr5S080

5. După calcularea impozitului acumulat, puteți trece la pasul 5 - stabilirea sumei impozitului de plătit suplimentar sau redus din buget.

Dacă impozitul reflectat la rândul 070 din apendicele 5 la foaia 02 este mai mare decât suma rândurilor 080 și 090, atunci valoarea taxei suplimentare se calculează ca diferență din rândul 007 cu suma rândurilor 080 și 090 din apendicele 5 din Foaia 02.

Suma impozitului de plătit suplimentar, calculată pentru o divizie separată sau organizație-mamă, este reflectată în rândul 100 „Suma impozitului de plătit suplimentar” din Anexa 5 din fila 02 și în rândul 070 din secțiunea 1.1 din declarație.

Dacă impozitul reflectat la rândul 070 din apendicele 5 la foaia 02 este mai mic decât suma rândurilor 080 și 090, atunci valoarea impozitului care trebuie redus este calculată ca diferență dintre suma rândurilor 080 și 090 cu rândul 070 din apendice 5 din foaia 02.

Suma impozitului de redus, calculată pentru o divizie separată sau organizație-mamă, este reflectată în rândul 110 „Suma impozitului de redus” din Anexa 5 din fila 02 și în rândul 080 din secțiunea 1.1 din declarație.

Organizațiile care includ divizii separate calculează și plătesc impozitul pe venit în conformitate cu articolul 288 din Codul fiscal. Și declarația este depusă în forma aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 26 noiembrie 2014 N ММВ-7-3/600@

La locația diviziilor separate, declarația se depune în formă prescurtată:

- Pagina titlu;

- subsecțiunea 1.1 și (sau) subsecțiunea 1.2 din secțiunea 1;

- Anexa nr. 5 la fișa 02, completată pentru o anumită unitate.

Declarație de impozit pe venit: secțiunea 1

Această secțiune reflectă sumele totale supuse plății (rambursării) către buget la locația unei anumite unități sau organizații-mamă.

La locația organizației, taxa este transferată atât la bugetul federal, cât și la bugetul regional. Prin urmare, în subsecțiunile 1.1 și (sau) 1.2, orice rând corespunzător poate fi completat.

Informațiile despre bugetul federal sunt transferate în secțiunea 1 din foaia 02. În ceea ce privește bugetul unei entități constitutive a Federației Ruse, datele sunt transferate la subsecțiunile 1.1 și 1.2 din apendicele nr. 5 la foaia 02.

La completarea subsecțiunii 1.1, rândurile 070 și 080 reflectă datele de la rândurile 100 și, respectiv, 110 din Anexa nr. 5. În subsecțiunea 1.2, sumele plăților lunare în avans plătibile către bugetul unei entități constitutive a Federației Ruse sunt indicate pe rândurile 220-240, iar valoarea lor trebuie să corespundă rândurilor 120 sau 121 din apendicele nr. 5.

Vă rugăm să rețineți: subsecțiunea 1.2 din secțiunea 1 nu este inclusă în declarația fiscală pentru perioada fiscală ().

Declaratie de impozit pentru impozitul pe venit: Anexa nr.5 la fila 02

Pentru determinarea cuantumului impozitului pe venit pentru diviziunile separate este prevăzută Anexa nr. 5 la fila 02 din declarație.

Cererea se completează separat pentru o organizație fără divizii separate, pentru fiecare diviziune separată, inclusiv pentru cele lichidate în perioada de raportare (de impozitare) curentă, sau pentru un grup de divizii separate situate pe teritoriul unei entități constitutive a Federației Ruse.

Această aplicație reflectă sumele plăților în avans și impozitele plătite la bugetul entității constitutive a Federației Ruse.

Pentru fiecare divizie (grup de divizii), se completează un formular de cerere separat, iar codul corespunzător este indicat în câmpul „Calcul compilat”. Numărul de cereri depuse depinde de numărul de divizii separate (inclusiv cele lichidate în perioada fiscală curentă) sau responsabile. Toate aceste cereri sunt incluse în declarație, care se depune la locul de înregistrare a organizației. Vă rugăm să rețineți că fișa 02 este completată pentru întreaga organizație.

De la rândul 120 din fila 02 la rândul 030 din cerere se transferă indicatorul de bază de impozitare pentru organizație în ansamblu. Un contribuabil ale cărui divizii separate au fost lichidate în perioada fiscală curentă completează și rândul 031. În acesta, înregistrează baza de impozitare a organizației în ansamblu, fără a lua în considerare diviziunile lichidate.

Cuantumul impozitului pe venit care trebuie virat la bugetul regional de la sediul diviziunii separate se calculează pe baza cotei din baza de impozitare atribuibilă diviziunii. Cota este reflectată în rândul 040.

Prin înmulțirea cotei calculate cu valoarea totală a bazei de impozitare (linia 030), contabilul va primi suma bazei de impozitare atribuibilă unei anumite divizii (grup de divizii) sau organizație-mamă. Această valoare trebuie reflectată în rândul 050 al aplicației. Vă rugăm să rețineți că suma indicatorilor din rândul 050 a tuturor cererilor trebuie să corespundă cu baza de impozitare reflectată în rândul 120 din fișa 02 pentru organizație în ansamblu.

Linia 060 include rata de impozitare creditată la bugetul entității constitutive a Federației Ruse. O regiune poate avea o rată redusă a impozitului pe venit. Apoi, o astfel de rată se aplică numai cotei din profit atribuită organizației și diviziilor sale separate situate pe teritoriul unui anumit subiect al Federației Ruse.

Suma plăților anticipate calculate (taxă) pentru perioada de raportare (impozit) este determinată pe baza datelor privind baza de impozitare (linia 050) și cota de impozitare (linia 060). Valoarea specificată este reflectată în rândul 070.

La rândul 080, contabilul înregistrează sumele plăților anticipate acumulate pentru perioada de raportare (de impozitare). În Anexa nr. 5, această valoare se calculează la fel ca indicatorii de la rândurile 210-230 din fila 02. Adică, suma avansurilor acumulate se preia din cererea completată pentru perioada anterioară de raportare.

Organizațiile care raportează trimestrial și nu plătesc plăți lunare în avans transferă indicatorul de la rândul 070 din Anexa nr. 5 din declarația pentru primul trimestru al anului curent la rândul 080 din declarația semestrială. Același algoritm este utilizat de contribuabilii care calculează plățile lunare în avans pe baza profitului real primit. Cu toate acestea, în declarația semestrială se dublează indicatorul din declarația pentru ianuarie - mai a anului în curs.

Pentru organizațiile care calculează plăți lunare în avans în cuantum de 1/3 din suma impozitului pentru trimestrul precedent, valoarea indicatorului din rândul 080 din Anexa nr. 5 la declarația semestrială este egală cu suma valorilor. a indicatorilor din rândurile 070 și 120 din Anexa nr. 5 la declarația pentru primul trimestru al anului.

Rândul 090 este completat numai de organizațiile care, în perioada de raportare (taxă), reduc suma plăților anticipate calculate (impozit) cu suma impozitului plătit în afara Federației Ruse. S-a stabilit procedura de compensare a acestor sume. Rețineți că rândul 090 reflectă doar partea din impozitul „străin” aferentă bugetului regional și unei anumite diviziuni (grup de divizii) sau organizației-mamă.

Suma plăților în avans (taxă) care face obiectul plății suplimentare la sfârșitul perioadei (de impozitare) de raportare este dată pe rândul 100, suma plăților în avans (taxa) supuse reducerii este pe rândul 110. Aceste date sunt transferate pe rândurile 070 și 080 din subsecțiunea 1.1 din secțiunea 1.

La rândurile 120, 121, contribuabilii care raportează trimestrial și plătesc plăți lunare în avans indică suma totală a acestor plăți plătibile către bugetul entității constitutive a Federației Ruse în trimestrul următor.

Completarea unei declarații fiscale pentru impozitul pe venit la lichidarea unei diviziuni separate

Declaratia pentru o divizie separata lichidata in perioada fiscala se completeaza in perioadele de raportare urmatoare lichidarii, precum si pentru perioada fiscala curenta. Anexa nr. 5 pentru o diviziune separată lichidată este inclusă și în declarația depusă la organul fiscal de la locul de înregistrare a organizației. La rândul 002 al unei astfel de cereri este indicat codul 3.

În cazul în care o sucursală este lichidată după ce au fost depuse la organele fiscale declarațiile pentru ultima perioadă de raportare, contribuabilul poate depune declarații modificate. În acestea se retrag plățile lunare în avans pentru diviziunea separată lichidată, plătibile în trimestrul în care a avut loc lichidarea. În același timp, plățile lunare către organizația-mamă sunt majorate cu suma specificată.

După ce o organizație este radiată la organul fiscal din cauza lichidării unei diviziuni separate, o declarație fiscală actualizată pentru această diviziune este depusă și la biroul fiscal de la locul de înregistrare a organizației-mamă.

Vă rugăm să rețineți că declarațiile actualizate nu sunt depuse dacă taxa pentru divizia lichidată este plătită de divizia separată responsabilă (sau organizația-mamă). La urma urmei, datele pentru unitatea responsabilă sunt determinate pe baza totalității indicatorilor tuturor unităților separate situate pe teritoriul unui anumit subiect al Federației Ruse.

Declarația se întocmește pe bază de angajamente. Prin urmare, în Anexa nr. 5, valoarea plăților în avans (impozit) trebuie calculată pe baza bazei de impozitare a organizației în ansamblu, fără a lua în considerare baza de impozitare a diviziei lichidate. Valoarea acestora din urmă este reflectată în declarația pentru perioada de raportare precedentă trimestrului în care a fost lichidată divizia.

Acest indicator este reflectat în rândul 031 din Anexa nr. 5, care se completează pentru perioadele de raportare ulterioare lichidării și anul curent. Această valoare este utilizată pentru calcularea suplimentară a indicatorului liniei 050 în aplicațiile completate pentru departamentele existente.

Diferența dintre indicatorii de pe rândurile 030 și 031 trebuie să corespundă sumei valorilor de pe rândurile 050 a tuturor cererilor nr. 5 completate pentru diviziile separate lichidate. Adică aplicații în care codul 3 este indicat în câmpul „Calcul compilat”.

Pentru diviziunea separată lichidată, pentru toate perioadele de raportare ulterioare lichidării și pentru perioada fiscală curentă, indicatorii rândurilor 040, 050, 070, 080 și 090 din Anexa nr. 5 rămân neschimbați. În acest caz, rândul 110 din Anexa nr. 5 pentru perioada de raportare de după lichidarea diviziunii este finalizat dacă pentru trimestrul în care a fost lichidată diviziunea separată s-au acumulat avansuri lunare și nu s-au depus declarații actualizate.

Cele de mai sus sunt valabile numai cu condiția ca, pentru perioadele de raportare ulterioare și perioada fiscală pentru organizație în ansamblu, valoarea bazei de impozitare să depășească valoarea bazei pentru perioada de raportare înainte de lichidarea diviziunii separate.

Dacă, comparativ cu perioada anterioară de raportare în care au funcționat divizii separate lichidate ulterior, baza de impozitare scade, calculul se va modifica. Impozitul calculat anterior va fi redus atât pentru organizație în ansamblu, cât și pentru divizii separate, inclusiv diviziile separate lichidate.

Organizația va determina mai întâi baza de impozitare pentru diviziile separate lichidate pe baza mărimii acțiunilor pentru ultima perioadă de raportare în care au funcționat diviziile. În continuare, baza de impozitare va fi redusă cu valoarea bazei de impozitare ajustate pentru diviziunile lichidate. Baza de impozitare rămasă va fi considerată 100% și distribuită între organizație fără divizii separate și divizii separate existente.

Dacă în perioada de raportare ulterioară sau în perioada fiscală curentă organizația primește o pierdere, întreaga sumă a plăților în avans acumulate pentru această perioadă (inclusiv plățile lunare în avans) trebuie redusă. Acest lucru este valabil și pentru cota-parte atribuibilă diviziunii lichidate.

Un exemplu de completare a unei declarații de impozit pentru impozitul pe venit

Mir Uyta LLC este înregistrată la Moscova. Organizația este angajată în comerțul cu mobilă și are o diviziune separată - magazinul de salon Comfort din regiunea Yaroslavl. Valoarea reziduală medie anuală a proprietății amortizabile pentru întreaga organizație pentru 2014 este de 6.023.038 RUB. Mir Uyuta SRL plătește impozitul pe venit în avans trimestrial.

Să luăm în considerare completarea declarației de impozit pe profit pentru 2014 de către sediul central al organizației, care se află la Moscova.

Pentru a simplifica exemplul, procedura de completare a anexelor la fișa 02 nu este dată.

În primul rând, organizația trebuie să completeze rândurile 010-190 din fișa 02 a declarației. În această fișă, Mir Uyuta LLC reflectă următorii indicatori ai activității financiare și economice:

- linia 010 - venituri din vânzări - 7.320.400 de ruble;

- linia 020 - venit neexploatare - 350.600 de ruble;

- linia 030 - cheltuieli care reduc valoarea veniturilor din vânzări - 6.510.200 de ruble;

- linia 040 - cheltuieli nefuncționale - 240.300 de ruble.

Apoi se completează rândul 060. Este egal cu:

7.320.400 de ruble. + 350.600 de ruble. – 6.510.200 ruble. – 240.300 ruble. = 920.500 ruble.

Deoarece organizația nu are indicatori care să fie reflectați pe liniile 070-090 și 110, atunci liniile 100 și 120 sunt completate. Indicatorul liniei 060 - 920.500 de ruble este transferat acestora.

Astfel, baza de impozitare din care Mir Uyta LLC trebuie să calculeze impozitul pe venit pentru 2014 este egală cu 920.500 de ruble.

În continuare, rândul 150 este completat. Rândurile 140, 160 și 170 nu sunt completate pentru organizațiile care au divizii structurale separate. Linia 150 indică rata impozitului pe venit la bugetul federal - 2%.

Valoarea impozitului pe venit pentru organizație în ansamblu este:

920.500 de ruble. × 20% = 184.100 de ruble.

Apoi, trebuie să distribuiți suma impozitului pe venit între bugetele de diferite niveluri.

SRL „World of Comfort” trebuie să plătească impozit la bugetul federal (pentru organizație în ansamblu), la bugetul orașului Moscova (pentru divizia principală) și la bugetul regiunii Yaroslavl (pentru o divizie separată) .

Suma impozitului pe venit de plătit către bugetul federal este indicată la rândul 190 din fila 02 din declarație. Această sumă este de 18.410 de ruble. (920.500 RUB × 2%). Repartizarea impozitului pe venit la bugetele entităților constitutive ale Federației Ruse între șeful și diviziile separate se face în Anexa nr. 5. Organizația trebuie să completeze două astfel de anexe: separat pentru șeful și diviziile separate.

Impozitul se repartizează pe baza cotei din baza de impozitare atribuibilă diviziilor principale și separate. În exemplul nostru, ponderea diviziei principale este de 67%, divizia separată este de 33%.

Sumele calculate ale impozitului către bugetele entităților constitutive ale Federației Ruse sunt indicate pe rândul 070 din anexele corespunzătoare nr. 5 și pe rândul 200 din foaia 02. În acest caz, suma impozitului către bugetele constituentului entităților Federației Ruse, reflectate pe rândul 200 din foaia 02, se determină prin adăugarea sumelor taxelor la bugetul orașului Moscova și bugetul regiunii Yaroslavl:

111.012 RUB + 54.678 rub. = 165.690 rub.

Să presupunem că suma plăților în avans acumulate în 2014 către Mir Uyuta LLC este egală cu 128.870 de ruble, inclusiv:

- la bugetul federal - 12.887 de ruble;

- Bugetul Moscovei - 77.709 ruble;

- bugetul regiunii Yaroslavl - 38.274 de ruble.

Suma totală a plăților în avans acumulate pentru perioada fiscală (128.870 ruble) este indicată pe rândul 210 din foaia 02, valoarea plăților în avans acumulate la bugetul federal (12.887 ruble) - la rândul 220 din foaia 02.

Sumele plăților anticipate acumulate către bugetele entităților constitutive ale Federației Ruse sunt reflectate pe rândul 080 din anexele corespunzătoare nr. 5 și pe rândul 230 din fila 02 a declarației. Pentru a completa rândul 230 din foaia 02, trebuie să adăugați sumele plăților în avans acumulate la bugetul Moscovei și la bugetul regiunii Yaroslavl.

Această sumă este egală cu:

77.709 RUR + 38.274 rub. = 115.983 rub.

Apoi se calculează cuantumul impozitului pe venit supus plății suplimentare către bugete pe baza rezultatelor perioadei fiscale (2014).

Cuantumul impozitului pe venit care face obiectul plății suplimentare la sediul sediului central la data de 30 martie 2015 va fi:

- la bugetul federal - 5523 ruble. (18.410 RUB – 12.887 RUB);

- la bugetul Moscovei - 33.303 ruble. (111.012 RUB – 77.709 RUB) (rândul 100 din Anexa nr. 5).

Taxa suplimentară pentru o diviziune separată va fi:

- la bugetul regiunii Yaroslavl - 16.404 ruble. (54.678 ruble – 38.274 ruble) (rândul 100 din Anexa nr. 5).

Aceste sume sunt indicate și la rândurile 270 și 271 din fila 02 din declarație. Linia 270 reflectă suma impozitului pe venit care face obiectul plății suplimentare către bugetul federal - 5.523 de ruble. La linia 271 - valoarea impozitului pe venit supus plății suplimentare către bugetele entităților constitutive ale Federației Ruse este de 49.707 ruble. (33.303 ruble + 16.404 ruble).

Organizația nu completează rândurile 290-340 din fișa 02, precum și rândurile 120 și 121 din anexele nr. 5.

World of Comfort LLC, ca parte a declarațiilor care sunt depuse la locația șefului și a diviziilor separate, trebuie să depună, de asemenea, subsecțiunea 1.1 a secțiunii 1. Subsecțiunea 1.1 indică sumele totale de impozit care sunt acumulate în cardurile de cont personal ale contribuabilului la localizarea capului și diviziuni separate.

La subsecțiunea 1.1 din secțiunea 1, care se predă la sediul unității centrale, se indică sumele impozitului supus plății suplimentare:

- la bugetul federal - pentru organizație în ansamblu (5.523 RUB);

- la bugetul unei entități constitutive a Federației Ruse - pentru unitatea principală (33.303 ruble).

Pentru a completa această subsecțiune, utilizați datele de la rândul 270 din foaia 02 și rândul 100 din Anexa nr. 5, completate pentru unitatea principală.

Suma impozitului supus plății suplimentare către bugetul entității constitutive a Federației Ruse la locația diviziei separate este indicată în subsecțiunea 1.1 din secțiunea 1, care este prezentată la biroul fiscal de la locația sucursalei (RUB 54.678).

Exemplu de completare a unei declarații de impozit pe venit

Compania are sucursale: cum se completează o declarație de impozit pe venit

Organizațiile care includ divizii separate calculează și plătesc în conformitate cu articolul 288 din Codul fiscal.

Permiteți-ne să vă reamintim că sumele de impozite și plățile în avans sunt plătite la bugetul federal la locația organizației fără a distribui aceste sume între divizii separate. Se distribuie numai impozitul (plățile în avans) creditat în partea de venituri a bugetelor entităților constitutive ale Federației Ruse.

Dacă are mai multe divizii separate pe teritoriul unei entități constitutive a Federației Ruse, atunci distribuirea profitului pentru fiecare dintre aceste divizii nu poate fi făcută. Cuantumul impozitului de plătit către bugetul acestei entități se determină pe baza cotei de profit, din suma indicatorilor acestor diviziuni separate. Contribuabilul selectează în mod independent diviziunea separată prin care este transferat bugetul acestui subiect al Federației Ruse. Pentru a face acest lucru, el trebuie să notifice autorităților fiscale la care este înregistrat contribuabilul la locația unităților sale (articolul 288 din Codul fiscal al Federației Ruse) decizia luată înainte de 31 decembrie a anului precedent perioadei fiscale.

Organizațiile trebuie să depună o declarație în forma aprobată prin ordinul nr. ММВ-7-3/174 din 22 martie 2012 (modificat la 14 noiembrie 2013).

Principii generale pentru formarea unei declarații

Pentru determinarea cuantumului impozitului pe venit pentru diviziunile separate este prevăzută Anexa nr. 5 la fila 02 din declarație. Cererea se completează separat pentru o organizație fără divizii separate, pentru fiecare diviziune separată, inclusiv pentru cele lichidate în perioada de raportare (de impozitare) curentă, sau pentru un grup de divizii separate situate pe teritoriul unei entități constitutive a Federației Ruse.

Această anexă reflectă sumele plăților în avans și impozitele plătite la bugetul unei entități constitutive a Federației Ruse la locația organizației la locația fiecărei divizii separate sau la locația unei divizii separate (când se plătește impozitul pe un grup a diviziilor separate situate într-o entitate constitutivă a Federației Ruse).

Pentru fiecare divizie (grup de divizii), se completează un formular de cerere separat, iar codul corespunzător este indicat în câmpul „Calcul compilat”. Numărul de cereri depuse depinde de numărul de divizii separate (inclusiv cele lichidate în perioada fiscală curentă) sau responsabile. Toate aceste cereri sunt incluse în declarație, care se depune la locul de înregistrare a organizației. Vă rugăm să rețineți că fișa 02 este completată pentru întreaga organizație. La secțiunea 1, contribuabilul furnizează sumele finale ale impozitului pe venit supuse plății (rambursării) către bugetul de la locația sa.

La locația diviziilor separate, declarația se depune în formă prescurtată:

- Pagina titlu;

- subsecțiunea 1.1 și (sau) subsecțiunea 1.2 din secțiunea 1;

- Anexa nr. 5, completată pentru o anumită unitate.

Dacă un contribuabil plătește impozit pe venit la bugetele entităților constitutive ale Federației Ruse prin divizii separate responsabile, o declarație în această compunere trebuie depusă numai la locația diviziilor responsabile pe care organizația le-a ales în fiecare entitate constitutivă a Federației Ruse. .

Acum să vedem cum sunt formați indicatorii din Anexa nr. 5 și Secțiunea 1. Nu ne vom opri în detaliu pe foaia 02, deoarece organizațiile care includ divizii separate o completează în ordinea generală stabilită.

Pentru a calcula valoarea impozitului de plătit la locația diviziilor structurale separate, este necesar să se determine ponderea bazei de impozitare atribuibilă fiecărei diviziuni separate sau unui grup de divizii separate, dacă impozitul este plătit prin divizia responsabilă.

Cota bazei de impozitare este reflectată în rândul 040 din apendicele nr. 5 și este determinată în conformitate cu articolul 288 din Codul fiscal al Federației Ruse ca medie aritmetică a doi indicatori:

1) ponderea numărului mediu de angajați (costurile cu forța de muncă) ale unei diviziuni separate în numărul mediu de angajați (costurile cu forța de muncă) pentru organizația în ansamblu;

2) ponderea valorii reziduale a proprietății amortizabile a unei diviziuni separate în valoarea reziduală a proprietății amortizabile a organizației în ansamblu.

Opțiunea selectată pentru cota unei diviziuni separate trebuie înregistrată în organizația contabilă în scopuri fiscale.

La calcularea acestor indicatori trebuie avut în vedere faptul că numărul mediu de angajați (costurile cu forța de muncă) și valoarea reziduală a proprietății amortizabile sunt determinate pentru perioada de raportare (de impozitare) (scrisoarea din 19 septembrie 2012 Nr. 03-03-). 06/1/488). Dacă o divizie separată nu are proprietăți amortizabile, la calcularea cotei din profit, se presupune că valoarea reziduală a activelor imobilizate este zero (scrisoare a Ministerului Finanțelor al Rusiei din 27 iunie 2011 nr. 03-03-06/ 1/381).

În plus, organizațiile care au trecut la calcularea amortizarii folosind o metodă neliniară ca parte a grupurilor de amortizare au dreptul de a determina valoarea reziduală a proprietății amortizabile conform datelor contabile.

Anexa nr. 5 la foaia 02

În câmpul „Identificare (cod) contribuabil” se introduce numărul 1 numerele 2 și 9 sunt introduse numai de către acei contribuabili care aparțin acestor categorii; Majoritatea contribuabililor încep să completeze Anexa nr. 5 din câmpul „Calculul a fost finalizat”. Ei introduc un cod special în el, care arată pentru cine este completată această aplicație. Astfel, numărul 1 indică faptul că indicatorii sunt formați pentru organizația-mamă, numărul 2 - pentru o diviziune separată, 3 - pentru o divizie separată lichidată. Numărul 4 este indicat la completarea cererii pentru un grup de unități separate situate pe teritoriul unei entități constitutive a Federației Ruse.

Adesea, organizația-mamă preia funcția de unitate responsabilă și plătește în mod independent impozitul la bugetul regional pentru toate unitățile separate situate în aceeași regiune cu organizația însăși. Dacă o astfel de organizație nu are divizii în alte entități constitutive ale Federației Ruse, Anexa nr. 5 nu este completată. Într-adevăr, în acest caz, contribuabilul nu distribuie baza de impozitare, ci plătește întreaga sumă a impozitului la locația sa.

Prin introducerea codului corespunzător, contabilul reflectă numele și punctul de control al diviziei separate (organizația-mamă) pentru care se completează cererea. Dacă cererea este generată pentru un grup de divizii separate situate pe teritoriul unui subiect al Federației Ruse, aceste rânduri indică informații numai pentru divizia responsabilă.

De la rândul 120 din fila 02 la rândul 030 se transferă indicatorul de bază fiscală pentru organizație în ansamblu. Un contribuabil ale cărui divizii separate au fost lichidate în perioada fiscală curentă completează și rândul 031. În acesta, înregistrează baza de impozitare a organizației în ansamblu, fără a lua în considerare diviziunile lichidate.

Cuantumul impozitului pe venit care trebuie virat la bugetul regional de la sediul diviziunii separate se calculează pe baza cotei din baza de impozitare atribuibilă diviziunii. Cota este reflectată în rândul 040.

O organizație care plătește impozite printr-o divizie separată responsabilă își determină cota de profit pe baza totalității indicatorilor tuturor diviziilor separate situate într-o anumită entitate constitutivă a Federației Ruse.

Prin înmulțirea cotei calculate cu valoarea totală a bazei de impozitare (linia 030), contabilul va primi suma bazei de impozitare atribuibilă unei anumite divizii (grup de divizii) sau organizație-mamă. Această valoare trebuie reflectată în rândul 050 al aplicației. Vă rugăm să rețineți că suma indicatorilor din rândul 050 a tuturor cererilor trebuie să corespundă cu baza de impozitare reflectată în rândul 120 din fișa 02 pentru organizație în ansamblu.

Linia 060 include rata de impozitare creditată la bugetul entității constitutive a Federației Ruse. Regiunea poate avea o rată mai mică a impozitului pe venit. Apoi, o astfel de rată se aplică numai cotei din profit atribuită organizației și diviziilor sale separate situate pe teritoriul unui anumit subiect al Federației Ruse.

Suma plăților anticipate calculate (taxă) pentru perioada de raportare (impozit) este determinată pe baza datelor privind baza de impozitare (linia 050) și cota de impozitare (linia 060). Valoarea specificată este reflectată în rândul 070.

La rândul 080, contabilul înregistrează sumele plăților anticipate acumulate pentru perioada de raportare (de impozitare). În Anexa nr. 5, această valoare se calculează la fel ca indicatorii de la rândurile 210-230 din fila 02. Adică, suma avansurilor acumulate se preia din cererea completată pentru perioada anterioară de raportare. Este necesar să se țină cont de faptul că, în cazul în care contribuabilul a ținut cont de rezultatele inspecției fiscale a declarației pentru perioada anterioară de raportare la întocmirea declarației pentru perioada de raportare (de impozitare) curentă, sumele de angajamente suplimentare (reducere) de plăți în avans trebuie luate în considerare ca parte a plăților în avans acumulate (liniile 210-230 din fila 02) pentru această perioadă de raportare (de impozitare).

Organizațiile care raportează trimestrial și nu plătesc plăți lunare în avans transferă indicatorul de la rândul 070 din Anexa nr. 5 din declarația pentru primul trimestru al anului curent la rândul 080 din declarația semestrială. Același algoritm este utilizat de contribuabilii care calculează plățile lunare în avans pe baza profitului real primit. Cu toate acestea, în declarația semestrială se dublează indicatorul din declarația pentru ianuarie - mai a anului în curs.

Pentru organizațiile care calculează plăți lunare în avans în cuantum de 1/3 din suma impozitului pentru trimestrul precedent, valoarea indicatorului din rândul 080 din Anexa nr. 5 la declarația semestrială este egală cu suma valorilor. a indicatorilor din rândurile 070 și 120 din Anexa nr. 5 la declarația pentru primul trimestru al anului.

Rândul 090 este completat numai de organizațiile care, în perioada de raportare (taxă), reduc suma plăților anticipate calculate (impozit) cu suma impozitului plătit în afara Federației Ruse. Procedura de compensare a acestor sume este stabilită de articolul 311 din Codul fiscal al Federației Ruse.

Rețineți că rândul 090 reflectă doar partea din impozitul „străin” aferentă bugetului regional și unei anumite diviziuni (grup de divizii) sau organizației-mamă.

Suma plăților în avans (impozit) supuse plății suplimentare la sfârșitul perioadei de raportare (impozit) este afișată pe rândul 100, suma avansurilor (impozit) supuse reducerii este afișată la rândul 110.

La rândurile 120, 121, contribuabilii care raportează trimestrial și plătesc plăți lunare în avans indică suma totală a acestor plăți plătibile către bugetul entității constitutive a Federației Ruse în trimestrul următor.

Sectiunea 1

După cum sa menționat deja, această secțiune reflectă sumele totale care fac obiectul plății (rambursării) către buget la locația unei anumite unități sau organizații-mamă.

La locația organizației, taxa este transferată atât la bugetul federal, cât și la bugetul regional. Prin urmare, în subsecțiunile 1.1 și (sau) 1.2, orice rând corespunzător poate fi completat.

Informațiile despre bugetul federal sunt transferate în secțiunea 1 din foaia 02. În ceea ce privește bugetul unei entități constitutive a Federației Ruse, datele sunt transferate la subsecțiunile 1.1 și 1.2 din apendicele nr. 5 la foaia 02.

La completarea subsecțiunii 1.1, rândurile 070 și 080 reflectă datele de la rândurile 100 și, respectiv, 110 din Anexa nr. 5.

În subsecțiunea 1.2, sumele plăților anticipate lunare plătibile către bugetul unei entități constitutive a Federației Ruse sunt indicate la rândurile 220-240, iar valoarea lor trebuie să corespundă rândurilor 120 sau 121 din apendicele nr. 5.

Vă rugăm să rețineți: subsecțiunea 1.2 din secțiunea 1 nu este inclusă în alcătuirea pentru perioada fiscală (paragraful 3, clauza 1.1 din Procedura de completare a declarației).

Completarea unei declarații în cazul lichidării unei sucursale

Să observăm imediat că declarația pentru o diviziune separată lichidată în perioada fiscală se completează în perioadele de raportare ulterioare lichidării, precum și pentru perioada fiscală curentă. Anexa nr. 5 pentru o diviziune separată lichidată este inclusă și în declarația depusă la organul fiscal de la locul de înregistrare a organizației. La rândul 002 al unei astfel de cereri este indicat codul 3.

În cazul lichidării după depunerea declarațiilor pentru ultima perioadă de raportare la organele fiscale, contribuabilul poate depune declarații modificate. În acestea se retrag plățile lunare în avans pentru diviziunea separată lichidată, plătibile în trimestrul în care a avut loc lichidarea. În același timp, plățile lunare către organizația-mamă sunt majorate cu suma specificată3.

După ce o organizație este radiată la organul fiscal din cauza lichidării unei diviziuni separate, o declarație fiscală actualizată pentru această diviziune este, de asemenea, depusă la locul de înregistrare al organizației-mamă.

Vă rugăm să rețineți că declarațiile actualizate nu sunt depuse dacă taxa pentru divizia lichidată este plătită de divizia separată responsabilă (sau organizația-mamă). La urma urmei, datele pentru unitatea responsabilă sunt determinate pe baza totalității indicatorilor tuturor unităților separate situate pe teritoriul unui anumit subiect al Federației Ruse.

Declarația se întocmește pe bază de angajamente. Prin urmare, în Anexa nr. 5, valoarea plăților în avans (impozit) trebuie calculată pe baza bazei de impozitare a organizației în ansamblu, fără a lua în considerare baza de impozitare a diviziei lichidate. Valoarea acestora din urmă este reflectată în declarația pentru perioada de raportare precedentă trimestrului în care a fost lichidată divizia.

Acest indicator este reflectat în rândul 031 din Anexa nr. 5, care se completează pentru perioadele de raportare ulterioare lichidării și anul curent. Această valoare este utilizată pentru calcularea suplimentară a indicatorului liniei 050 în aplicațiile completate pentru departamentele existente.

Diferența dintre indicatorii de pe rândurile 030 și 031 trebuie să corespundă sumei valorilor de pe rândurile 050 a tuturor cererilor nr. 5 completate pentru diviziile separate lichidate. Adică aplicații în care codul 3 este indicat în câmpul „Calcul compilat”.

Pentru diviziunea separată lichidată, pentru toate perioadele de raportare ulterioare lichidării și pentru perioada fiscală curentă, indicatorii rândurilor 040, 050, 070, 080 și 090 din Anexa nr. 5 rămân neschimbați. În acest caz, rândul 110 din Anexa nr. 5 pentru perioada de raportare de după lichidarea diviziunii este finalizat dacă pentru trimestrul în care a fost lichidată diviziunea separată s-au acumulat avansuri lunare și nu s-au depus declarații actualizate.

Cele de mai sus sunt valabile numai cu condiția ca, pentru perioadele de raportare ulterioare și perioada fiscală pentru organizație în ansamblu, valoarea bazei de impozitare să depășească valoarea bazei pentru perioada de raportare înainte de lichidarea diviziunii separate.

Dacă, comparativ cu perioada anterioară de raportare în care au funcționat divizii separate lichidate ulterior, baza de impozitare scade, calculul se va modifica. Impozitul calculat anterior va fi redus atât pentru organizație în ansamblu, cât și pentru divizii separate, inclusiv diviziile separate lichidate.

Organizația va determina mai întâi baza de impozitare pentru diviziile separate lichidate pe baza mărimii acțiunilor pentru ultima perioadă de raportare în care au funcționat diviziile. În continuare, baza de impozitare va fi redusă cu valoarea bazei de impozitare ajustate pentru diviziunile lichidate. Baza de impozitare rămasă va fi considerată 100% și distribuită între organizație fără divizii separate și divizii separate existente.

Dacă în perioada de raportare ulterioară sau în perioada fiscală curentă organizația primește o pierdere, întreaga sumă a plăților în avans acumulate pentru această perioadă (inclusiv plățile lunare în avans) trebuie redusă. Acest lucru este valabil și pentru cota-parte atribuibilă diviziunii lichidate.

SRL „Mir Uyta” este înregistrată în Organizație este angajată în comerțul cu mobilă și are o diviziune separată - magazinul de salon Comfort în Valoarea reziduală medie anuală a proprietății amortizabile pentru organizație în ansamblu pentru 2014 este de 6.023.038 de ruble.

Să presupunem că Mir Uyuta LLC plătește plăți trimestriale în avans pentru impozitul pe venit.

Să luăm în considerare completarea declarației de impozit pe profit pentru 2014 de către sediul central al organizației, care se află la Moscova.

Pentru a simplifica exemplul, procedura de completare a anexelor la fișa 02 nu este dată.

Declarația trebuie completată în următoarea ordine.

În primul rând, organizația trebuie să completeze rândurile 010-190 din fișa 02 a declarației. În această fișă, Mir Uyuta LLC reflectă următorii indicatori ai activității financiare și economice:

- pe linia 010 - venituri din vânzări - 7.320.400 de ruble;

- linia 020 - venit neexploatare - 350.600 de ruble;

- linia 030 - cheltuieli care reduc valoarea veniturilor din vânzări - 6.510.200 de ruble;

- linia 040 - cheltuieli nefuncționale - 240.300 de ruble.

Apoi se completează rândul 060. Este egal cu:

7.320.400 de ruble. + 350.600 de ruble. - 6.510.200 ruble. - - 240.300 ruble. = 920.500 ruble.

Deoarece organizația nu are indicatori care să fie reflectați pe liniile 070-090 și 110, rândurile 100 și 120 sunt apoi completate. Indicatorul liniei 060 - 920.500 de ruble este transferat acestora.

Astfel, baza de impozitare din care Mir Uyta LLC trebuie să calculeze impozitul pe venit pentru 2014 este egală cu 920.500 de ruble.

În continuare, rândul 150 este completat. Rândurile 140, 160 și 170 nu sunt completate pentru organizațiile care au divizii structurale separate. Linia 150 indică rata impozitului pe venit la bugetul federal - 2%.

Valoarea impozitului pe venit pentru organizație în ansamblu este:

920.500 de ruble. × 20% = 184.100 de ruble.

Apoi, trebuie să distribuiți suma impozitului pe venit între bugetele de diferite niveluri.

SRL „World of Comfort” trebuie să plătească impozit la bugetul federal (pentru organizație în ansamblu), la bugetul orașului Moscova (pentru divizia principală) și la bugetul regional (pentru o divizie separată).

Suma impozitului pe venit de plătit către bugetul federal este indicată la rândul 190 din fila 02 din declarație. Această sumă este de 18.410 de ruble. (920.500 RUB × 2%).

Repartizarea impozitului pe venit la bugetele entităților constitutive ale Federației Ruse între șeful și diviziile separate se face în Anexa nr. 5. Organizația trebuie să completeze două astfel de anexe: separat pentru șeful și diviziile separate.

Impozitul se repartizează pe baza cotei din baza de impozitare atribuibilă diviziilor principale și separate. În exemplul nostru, ponderea diviziunii principale este de 67%, diviziunea separată este de 33% (vezi exemplul 6).

Sumele impozitului pe venit care fac obiectul plății către bugetele entităților constitutive ale Federației Ruse la locația șefului și a diviziilor separate sunt prezentate în tabel. 4.

Sumele calculate ale impozitului către bugetele entităților constitutive ale Federației Ruse sunt indicate pe rândul 070 din anexele corespunzătoare nr. 5 și pe rândul 200 din foaia 02. În acest caz, suma impozitului către bugetele constituentului entităților Federației Ruse, reflectate pe rândul 200 din foaia 02, se determină prin adăugarea sumelor taxelor la bugetul orașului Moscova și bugetul regiunii Yaroslavl:

111.012 RUB + 54.678 rub. = 165.690 rub.

Să presupunem că suma plăților în avans acumulate în 2014 către Mir Uyuta LLC este egală cu 128.870 de ruble, inclusiv:

— către bugetul federal — 12.887 ruble;

— bugetul Moscovei — 77.709 ruble;

— bugetul regiunii Yaroslavl — 38.274 de ruble.

Suma totală a plăților în avans acumulate pentru perioada fiscală (128.870 ruble) este indicată pe rândul 210 din foaia 02, valoarea plăților în avans acumulate la bugetul federal (12.887 ruble) este indicată la rândul 220 din foaia 02.

Sumele plăților anticipate acumulate către bugetele entităților constitutive ale Federației Ruse sunt reflectate pe rândul 080 din anexele corespunzătoare nr. 5 și pe rândul 230 din fila 02 a declarației. Pentru a completa rândul 230 din foaia 02, trebuie să adăugați sumele plăților în avans acumulate la bugetul Moscovei și la bugetul regiunii Yaroslavl.

Această sumă este egală cu:

77.709 RUR + 38.274 rub. = 115.983 rub.

Apoi se calculează cuantumul impozitului pe venit supus plății suplimentare către bugete pe baza rezultatelor perioadei fiscale (2014).

Cuantumul impozitului pe venit care face obiectul plății suplimentare la sediul sediului central la data de 30 martie 2015 va fi:

— la bugetul federal — 5523 ruble. (18.410 RUB - - 12.887 RUB);

— la bugetul Moscovei — 33.303 ruble. (111.012 RUB - - 77.709 RUB) (rândul 100 din Anexa nr. 5).

Taxa suplimentară pentru o diviziune separată va fi:

— la bugetul regiunii Yaroslavl — 16.404 ruble. (54.678 ruble - 38.274 ruble) (linia 100 din Anexa nr. 5).

Aceste sume sunt indicate și la rândurile 270 și 271 din fila 02 din declarație. Linia 270 reflectă suma impozitului pe venit care face obiectul plății suplimentare către bugetul federal - 5.523 de ruble. La linia 271 - valoarea impozitului pe venit supus plății suplimentare către bugetele entităților constitutive ale Federației Ruse este de 49.707 ruble. (33.303 ruble + 16.404 ruble).

Organizația nu completează rândurile 290-340 din fișa 02, precum și rândurile 120 și 121 din anexele nr. 5.

Mir Uyuta SRL, ca parte a declarațiilor care sunt depuse la locația șefului și a diviziilor separate, trebuie să depună și subsecțiunea 1.1 din secțiunea 1. Subsecțiunea 1.1 indică sumele totale de impozit care sunt acumulate în cardurile de cont personal ale contribuabilului la locație. a capului şi a subdiviziunii separate.

La subsecțiunea 1.1 din secțiunea 1, care se predă la sediul unității centrale, se indică sumele impozitului supus plății suplimentare:

— către bugetul federal — pentru organizație în ansamblu (5.523 RUB);

- la bugetul unei entități constitutive a Federației Ruse - pentru unitatea principală (33.303 ruble).

Pentru a completa această subsecțiune, utilizați datele de la rândul 270 din foaia 02 și rândul 100 din Anexa nr. 5, completate pentru unitatea principală.

Suma impozitului supus plății suplimentare către bugetul entității constitutive a Federației Ruse la locația diviziei separate este indicată în subsecțiunea 1.1 din secțiunea 1, care este prezentată la biroul fiscal de la locația sucursalei (RUB 54.678).

Declarație de impozit pe venit: succesiunea de completare

Începe umplere necesare din anexele la fișa 02, deoarece datele din acestea sunt folosite la completarea acestei fișe. Anexele 1 și 2 la declarații de impozit pe venit sunt depuse de toți contribuabilii, restul se completează numai dacă sunt disponibili indicatorii relevanți.

Apoi puteți trece la completarea foilor. Toți plătitorii completează fișa 02. Fișele rămase, precum și anexele la declarații de impozit pe venit incluse în ea dacă este necesar.

După ce toate foile sunt gata, se formează subsecțiuni ale secțiunii finale 1 recuperarea taxei pe venit.

Numărul de pagini ale declarației trebuie să fie indicat pe pagina de titlu, așa că este mai bine să îl completați ultimul.

Declarație de impozit pe venit: reguli de completare a indicatorilor

Cerințe generale de umplere declarații de impozit pe venit sunt cuprinse în secțiunea II. Cei care depun o declarație pe hârtie, inclusiv completând formularul pe computer, ar trebui să se familiarizeze cu ele cu siguranță. La generarea unei versiuni electronice sau utilizarea programelor de contabilitate, respectarea cerințelor va fi asigurată de software.

Deci, general regulile de completare a declarațiilor de impozit pe venit sunt:

- Impozit se întocmește cumulativ de la începutul anului.

Pentru detalii, vezi materialul „ » .

- Sumele sunt indicate în ruble întregi, cu valori mai mici de 50 de copeici aruncate și 50 de copeici sau mai mult rotunjite la rubla completă.

- Paginile sunt numerotate consecutiv de la pagina de titlu (001, 002 etc.).

- Fiecare indicator corespunde unui câmp, excepțiile sunt data (3 câmpuri cu un separator de puncte) și fracția zecimală (2 câmpuri cu un separator de puncte).

Exemplu de completare a unui câmp de dată:

Un exemplu de completare a unui câmp cu o fracție zecimală:

- În absența oricărui indicator, este plasată o liniuță - o linie dreaptă trasată în mijlocul familiarității pe toată lungimea câmpului.

Un exemplu de adăugare a unei liniuțe:

- Câmpurile sunt completate de la stânga la dreapta, iar spațiile goale sunt marcate cu liniuțe.

Exemplu de completare a câmpului TIN:

- La umplere declarații de impozit pe venit Folosind software, valorile indicatorilor numerici sunt aliniate la familiaritatea corectă (ultima).

Exemplu:

Nepermis:

- corectarea erorilor prin mijloace corective sau alte mijloace similare;

- imprimare duplex și legare pe coli declarații de impozit pe venit, ceea ce duce la deteriorarea hârtiei.

La imprimare recuperarea taxei pe venit, pregătit folosind software, este permis să nu existe încadrare de locuri familiare și liniuțe pentru locurile familiare goale. Locația și dimensiunea valorilor atributelor nu ar trebui să se schimbe. Semnele sunt tipărite cu font Courier New, font 16-18 puncte.

Regulile specificate se aplică și la completare declarații de impozit pe venit pentru anul 2016 an.

Completarea unei declarații de impozit pe venit: foi și rânduri principale

- anexele nr. 6, 6a și 6b la fișa 02, care se completează pentru grupul consolidat de contribuabili;

- secțiunea B din fila 03 - calculează impozitul pe venit pe venit sub formă de dobândă la titlurile de stat și municipale;

- fișa 06, care se completează numai de fondurile nestatale de pensii.

Declaratie de venit - formular găsiți în articolul „Formular de declarație de impozit pe venit 2014-2015 (descărcați exemplu)”

Pagina titlu

Trebuie să completați toți indicatorii, cu excepția secțiunii „De completat de un angajat al autorității fiscale”.

Iată câteva informații generale despre declarație

În primul rând, este necesar să se indice (Secțiunea III Procedura de completare a declarației de impozit pe venit):

- Numărul de identificare a contribuabilului (TIN) și punctul de control (anunțați mai departe pe toate fișele completate).

- Numărul ajustării: pentru declarația primară, puneți „0--”, pentru declarația actualizată, numărul de serie al ajustării (“1--”, „2--”, etc.) ( Vezi si " Declarație actualizată: ce trebuie să știe un contabil? » );

- Perioada fiscală (de raportare). Codurile de bază:

- 21, 31, 33 și 34 - pentru declarațiile depuse, respectiv, pentru primul trimestru, semestru, 9 luni, an;

- codurile de la 35 la 46 - pentru declarațiile depuse lunar de cei care plătesc impozit pe profitul efectiv;

- 50 - pentru declarația pentru ultima perioadă fiscală din timpul reorganizării (lichidarii) organizației.

Pentru declarațiile privind impozitul pe venit consolidat sunt prevăzute coduri separate (a se vedea Anexa nr. 1 la Procedura de completare a declarației).

- Codul serviciului fiscal federal.

- Numele complet al organizației (diviziune separată) în conformitate cu documentele constitutive (inclusiv transcrierea în latină, dacă este disponibilă).

- cod OKVED ( Citiți despre nuanțele completării acestor informații în „ » ).

- Numar de contact.

- Număr de pagini declarații de impozit pe venit.

- Numărul de foi de documente justificative sau copiile acestora, inclusiv documentele (copiile) care confirmă autoritatea reprezentantului.

Certificăm informațiile de raportare

- „1” - dacă informația este confirmată de șeful organizației;

- „2” - dacă un reprezentant o face.

Citiți despre aplicarea unei ștampile pe declarație în materialul „ Nuanțe ale procedurii de întocmire și depunere a declarației de impozit pe venit ».

Dacă reprezentantul este o organizație, se indică numele și prenumele acesteia, prenumele, patronimul persoanei autorizate să certifice declarația în numele acesteia.

La semnare declarații de impozit pe venit orice reprezentant oferă, de asemenea, informații despre documentul care îi confirmă autoritatea.

Secțiunea 1 și subsecțiunile acesteia

Secțiunea 1 conține informații despre valoarea impozitului de plătit la buget (Secțiunea IV Procedura de completare a declarației de impozit pe venit).

Această secțiune include 3 subsecțiuni:

- Recuperarea taxei pe venit trebuie să includă secțiunea 1.1. Conține informații despre plățile trimestriale către bugetele federale și regionale, indicând CCA și sumele care urmează a fi plătite sau reduse suplimentar. Sumele provin aici din totalul liniilor (270-281) din fila 02 din declaratie.

- Secțiunea 1.2 este completată numai de acele organizații care plătesc plăți lunare în avans în cadrul trimestrului. Acesta arată sumele lunare ale avansului fiscal pentru trimestrul următor. Această subsecțiune nu este inclusă în declarația anuală (clauza 1.1 Procedura de completare a declarației de impozit pe venit). Rândurile 120-140, precum și 220-240 ale subsecțiunii reflectă sume care constituie 1/3 din sumele indicate la rândurile 300 (330) și 310 (340) din fila 02.

- Secțiunea 1.3 se completează în legătură cu sumele de impozit pe care organizația le plătește pentru dobânzi și dividende, inclusiv în calitate de agent fiscal. Dacă nu există o astfel de taxă, secțiunea în recuperarea taxei pe venit nu se aprinde.

Fișa 02 din declarație

Această fișă conține calcule fiscale. Se completează într-o anumită ordine (Secțiunea V Procedura de completare a declarației de impozit pe venit).

Pentru detaliul „Identificarea contribuabilului”, majoritatea organizațiilor pun „1”. Sunt furnizate coduri speciale:

- pentru producătorii agricoli - „2”;

- rezidenți ai zonei economice speciale - „3”;

- organizații care operează într-un nou câmp de hidrocarburi offshore - „4”.

Semnul este completat în continuare într-o ordine similară.

Reflectăm veniturile și cheltuielile

Rândurile 010-020 reflectă veniturile din vânzări și veniturile neexploatare din Anexa nr. 1 la Fișa 02.

La rândurile 030-040 - cheltuieli care reduc veniturile din vânzări și cheltuielile neexploatare din Anexa nr. 2 la Fișa 02.

La linia 050 - suma pierderilor care sunt luate în considerare în mod special și sunt reflectate în Anexa nr. 3 la fișa 02.

Determinarea bazei de impozitare

La randul 060 afisam rezultatul financiar - profit sau pierdere. În cele mai multe cazuri, această sumă va fi baza de impozitare a impozitului, care ar trebui să fie reflectată în rândul 100.

Vezi si " Care sunt consecințele raportării unei pierderi în declarația de impozit pe venit? »

Rândul 110 este completat de către acei plătitori care transferă pierderile suferite în trecut în perioada curentă.

Dacă nu este nimic de transferat sau profitul curent acoperă pierderea, în rândul 120 trebuie să reflectați valoarea bazei de la care va fi calculat impozitul. Indicatorul acestei linii este egal cu diferența dintre liniile 100 și 110.

La rândul 130, baza de impozitare este reflectată de plătitorii persoane fizice care plătesc impozit la bugetul subiectului la cote reduse.

Indicăm tarife și calculăm taxe

Rândurile 140-170 indică ratele de impozitare: generale, federale, regionale și regionale reduse. La rândurile 180-200 - suma impozitului calculat.

La rândurile 210-230 trebuie să indicați sumele plăților în avans acumulate pentru perioada de raportare (de impozitare).

Pentru eșantion declarație de impozit pe venit 2016 linii individuale sunt date pe site-ul nostru web.

Pentru informații despre cum să calculați avansurile, citiți articolul „ Cum se calculează plățile lunare în avans pentru impozitul pe venit în perioada de raportare ».

Vezi si " Cum se completează rândul 220 din fila 02 din declarația de impozit pe venit? »

Rândurile 240-260 se completează atunci când impozitul plătit în străinătate este inclus în plata impozitului.

Serviciul Federal de Taxe recomandă, de asemenea, reflectarea taxei comerciale în aceste rânduri - vezi „ Cum pot organizațiile din Moscova să reflecte taxa comercială în declarația lor de impozit pe venit? ».

Suma impozitului de plătit suplimentar sau redus este reflectată pe bază bugetară la rândurile 270-271, respectiv 280-281.

Suma de plătit se calculează ca diferență între impozitul calculat pentru perioada de raportare (liniile 190 și 200), avansurile pentru perioada anterioară (liniile 220 și 230) și impozitul „străin” creditat (liniile 250 și 260).

- Avansuri pentru trimestrul următor (linii 290-310).

Aceasta este diferența dintre rândul 180 al declarației curente și rândul 180 al declarației pentru perioada de raportare anterioară. Dacă este negativ sau zero, avansurile nu sunt plătite.

Cm. " Cum se calculează rândul 290 din fila 02 din declarația de impozit pe venit? »

Rândurile 290-310 nu sunt completate:

- în declarația anuală;

- organizații care plătesc doar avansuri trimestriale;

- contribuabilii care au trecut la calcularea avansurilor lunare pe baza profitului real primit.

- Avansuri pentru primul trimestru al anului viitor (liniile 320-340).

Aceste rânduri trebuie completate:

- în declarația pe 9 luni (în acest caz, valoarea avansurilor lunare pentru trimestrul I se ia egală cu suma avansurilor lunare plătibile în trimestrul IV, adică indicatorii rândurilor 290-310);

- în declarația pe 11 luni la trecerea de la avansuri pe profitul efectiv primit la procedura generală.

Anexa nr. 1 la fișa 02

Anexa nr. 1 la Fișa 02 reflectă veniturile organizației din vânzări și veniturile neexploatare (Secțiunea VI Procedura de completare a declarației de impozit pe venit).

Informații despre venituri

Pe linia 010 trebuie să afișați suma totală a veniturilor din vânzări. Pentru termenii 011-014, acest indicator este detaliat în funcție de veniturile din vânzări:

- bunuri (lucrări, servicii) pentru consum propriu;

- bunuri achizitionate;

- drepturi de proprietate, cu excepția veniturilor din vânzarea drepturilor de revendicare a creanței specificate în Anexa nr. 3 la fila 02;

- altă proprietate.

Rândurile 020-022 sunt completate numai de către participanții profesioniști pe piața valorilor mobiliare.

La rândurile 023-024, de la 1 ianuarie 2015, veniturile din titlurile de valoare tranzacționabile sunt afișate de către plătitorii care nu sunt participanți profesioniști.

Linia 027 arată încasările din vânzarea întreprinderii ca complex imobiliar.

Veniturile din vânzări din operațiuni reflectate în Anexa Nr. 3 la Fișa 02 sunt transferate la rândul 030 (pagina 340 din Anexa Nr. 3 la Fișa 02).

Linia 040 este totalul veniturilor din vânzări. Această sumă trebuie transferată la rândul 010 din foaia 02.

Venituri neexploatare

Recuperarea taxei pe venit presupune că veniturile din afara exploatării sunt reflectate după vânzări.

Cm. " Ce venit este venitul neexploatare? »

Linia 100 indică suma lor totală. Va merge la rândul 020 din foaia 02.

- veniturile anilor anteriori identificate în perioada de raportare (de impozitare);

- costul materialelor și al altor bunuri primite în timpul demontării sau demontării în timpul lichidării mijloacelor fixe scoase din funcțiune, precum și în timpul reparațiilor, modernizării, reconstrucției, reechipării tehnice, lichidării parțiale a mijloacelor fixe;

- primite sub forma unor bunuri primite gratuit (lucrare, servicii) sau drepturi de proprietate;

- costul stocurilor excedentare și al altor proprietăți care sunt identificate ca urmare a inventarierii;

- cuantumul bonusului de amortizare restabilit ( Vezi si " Bonus de amortizare: când se reface? » );

- veniturile primite de participanții profesioniști pe piața valorilor mobiliare care desfășoară activități de dealer (inclusiv bănci) pe operațiuni cu instrumente financiare ale tranzacțiilor futures netranzacționate pe piața organizată;

- sume de autoajustare pentru tranzacțiile cu părți afiliate ( cm. " Serviciul Federal de Taxe a explicat cum să declare ajustările fiscale pentru tranzacțiile cu părți dependente ».

Anexa nr.2 la fișa 02

Recuperarea taxei pe venit conține Anexa 2 la Fișa 02, care calculează suma cheltuielilor organizației - atât legate de producție și vânzări, cât și neexploatare (Secțiunea VII Procedura de completare a declarației de impozit pe venit). Să ne uităm la liniile principale ale aplicației.

Reflectăm costurile de producție și vânzări

Costurile de producție sunt reflectate în aplicație, împărțite în directe și indirecte.

Cm. " Cum să luați în considerare cheltuielile directe și indirecte în contabilitatea fiscală ».

Rândurile 010-030 sunt alocate pentru cheltuieli directe:

- rândul 010 este completat de organizațiile implicate în producția de bunuri, efectuarea muncii și prestarea de servicii;

- termenii 020-030 sunt completați pentru operațiunile de tranzacționare.

Urmează costurile indirecte. Suma totală a acestora se reflectă pe rândul 040, iar în rândurile 041-055 sunt descifrate individuale dintre ele, de exemplu impozite (nu sunt incluse aici primele de asigurare), prime de amortizare, achiziție de teren, cercetare și dezvoltare.

Atentie: metoda cash!

Dacă utilizați metoda contabilă de casă, nu completați rândurile 010-030. Cheltuielile care reduc baza de impozitare în conformitate cu art. 273 din Codul fiscal al Federației Ruse, afișați pe linia 040.

Rândul 060 arată prețul de achiziție (creare) a altor bunuri (cu excepția titlurilor de valoare, a produselor din producție proprie, a bunurilor achiziționate, a bunurilor amortizabile), veniturile din vânzarea cărora sunt reflectate în rândul 014 „Vânzarea altor bunuri” din Anexa nr. 1 la fișa 02, precum și costurile asociate implementării acesteia.

Rândul 061 indică valoarea activelor nete ale întreprinderii vândute ca complex imobiliar.

Rândurile 070 și 071 sunt completate numai de participanții profesioniști pe piața valorilor mobiliare. Participanții neprofesioniști reflectă cheltuielile aferente titlurilor de valoare tranzacționabile în rândurile 072-073, respectiv.

Linia 080 reflectă costurile operațiunilor reflectate în Anexa Nr. 3 la Fișa 02 (pagina 350 din Anexa Nr. 3 la Fișa 02).

Următoarele rânduri ar trebui să arate pierderile:

- 090 - parte din pierderea întreprinderilor industriale primite în perioadele anterioare, luată în considerare în perioada curentă ( cm. " ») ;

- 100 - din vânzarea bunurilor amortizabile, luate în considerare în conformitate cu alin. 3 al art. 268 din Codul Fiscal al Federației Ruse și luate în considerare anterior la rândul 060 din Anexa nr. 3 la foaia 02;

- 110 - de la punerea în aplicare a dreptului la un teren.

Rândul 120 arată valoarea primei plătite de cumpărătorul întreprinderii ca complex imobiliar (clauza 1, clauza 3, articolul 268.1 din Codul fiscal al Federației Ruse).

La rândurile 131-135, reflectați informații despre amortizarea acumulată (inclusiv imobilizările necorporale) utilizând metoda de angajare liniară/neliniară.

Cheltuieli nefuncționale

Suma totală a cheltuielilor neexploatare este prezentată în rândul 200, cheltuielile individuale sunt prezentate în rândurile 201-206, în special:

- dobânzi la obligațiile de datorie ( Vezi si " Atentie: procedura de recunoastere a dobanzii a fost modificata retroactiv » );

- rezerve ( vezi, de exemplu, " Provizion pentru creanțe îndoielnice: procedură de creare și calcul a deducerilor » );

- pentru a lichida sistemul de operare ( Vezi si " Cum se ține cont de costurile de lichidare a mijloacelor fixe subamortizate în contabilitatea fiscală? » );

- amenzi, penalități, sancțiuni, daune etc.

Termenul 300 reflectă pierderi echivalente cu cheltuieli neoperaționale, inclusiv pierderi din anii anteriori identificate în perioada curentă (linia 301) și datorii neperformante (302).

Dacă în perioada curentă corectați erori din anii anteriori care nu au dus la o subestimare a impozitului, completați rândurile 400-403.

Cm. " Nuanțe ale procedurii de întocmire și depunere a declarației de impozit pe venit ».

Anexa nr. 3 la fișa 02

Anexa nr. 3 la fișa 02 conține calculul rezultatelor financiare luate în considerare în mod special (articolele 264.1, 268, 275.1, 276, 279, 323 din Codul fiscal al Federației Ruse).

Acestea sunt venituri, cheltuieli și rezultate pentru astfel de operațiuni precum:

- vânzarea bunurilor amortizabile - liniile 010-060;

- exercitarea dreptului de a pretinde creanta cu plata scadenta si nedatorata - randurile 100-170 ( despre completarea rândurilor 160-170 citiți „ Nuanțe ale procedurii de întocmire și depunere a declarației de impozit pe venit » );

- rezultatul activitatilor intreprinderii industriale - liniile 180-201 ( cm. " Industrii de servicii și ferme. Impozit pe venit » );

- managementul increderii - liniile 210-230;

- realizarea dreptului la un teren - liniile 240-260.

La finalul cererii (liniile 340-360) sunt date: venituri totale, cheltuieli, pierderi pentru toate tranzactiile reflectate aici.

Anexa nr.4 la fișa 02

Anexa nr. 4 se completează de către acei contribuabili care transferă în perioada curentă pierderile suferite în perioadele precedente.

Vă reamintim că un astfel de transfer este posibil pentru pierderi de 10 ani anteriori (clauzele 1, 2 ale articolului 283 din Codul fiscal al Federației Ruse).

Anexa este inclusă în declarație doar pentru primul trimestru și pentru anul (clauza 1.1 Procedura de completare a declarației de impozit pe venit).

Soldul pierderii neaportate la începutul perioadei fiscale se reflectă în rândul 010. Rândurile 040-130 arată pierderile pe an de formare.

Linia 140 indică baza de impozitare - aici trebuie să transferați indicatorul liniei 100 din foaia 02.

La rândul 150 - valoarea pierderii care reduce baza de impozitare actuală. Această linie nu poate fi mai mare decât rândul 140. Mutați indicatorul de pe acesta la rândul 110 din foaia 02 a declarației.

Soldul pierderii netransferate este indicat la randul 160 (doar in declaratia anuala!).

Rândurile 135, 151 și 161 sunt destinate să indice pierderile la tranzacțiile finalizate care au fost primite din tranzacții cu valori mobiliare tranzacționate pe piața organizată a valorilor mobiliare care au apărut înainte de 31 decembrie 2014 inclusiv și care nu au fost luate în considerare anterior la determinarea bazei de impozitare.

Anexa nr. 5 la foaia 02

Anexa nr. 5 la fișa 02 este completată de organizații care au divizii separate. Se completează (clauza 10.1 Procedura de completare a declarației de impozit pe venit):

- pentru o organizație fără divizii separate;

- pentru fiecare diviziune separată, inclusiv cele închise în perioada fiscală curentă, sau un grup de divizii separate situate pe teritoriul unei entități constitutive a Federației Ruse.

Numărul de cereri completate depinde de numărul de divizii separate sau de grupurile acestora.

Specificați codul de calcul

În câmpul „Calcul compilat (cod)”, introduceți:

- 1 - dacă cererea este întocmită pentru o organizație fără divizii separate incluse în aceasta;

- 2 - pentru o diviziune separată;

- 3 - pentru o divizie separată închisă în cursul anului;

- 4 - pentru un grup de diviziuni separate ale unei singure regiuni.

Apoi completați informații despre unitate: punct de control, nume, dacă este responsabil pentru grup.

Calculăm baza și impozitul

Rândul 030 indică baza de impozitare pentru organizație în ansamblu. Transferați aici datele de la rândul 120 din fila 02 din declarație.

În rândurile 040-120, calculați impozitul și plățile în avans pe baza cotei din baza de impozitare a diviziei (sau a organizației-mamă) și a cotei de impozitare în entitatea constitutivă corespunzătoare a Federației Ruse.

Vă rugăm să rețineți: suma rândurilor 070 din Anexa nr. 5 pentru organizația fără diviziile sale separate și pentru fiecare diviziune separată (grup de divizii) este transferată la rândul 200 din foaia 02.

Suma rândurilor 080 din Anexa nr. 5 la foaia 02 trebuie să fie egală cu suma reflectată în rândul 230 din fila 02.

Distribuim avansuri

Linia 120 reflectă avansurile lunare plătibile pentru trimestrul următor. Cuantumul avansului lunar pentru organizație în ansamblu (rândul 310 din fila 02) se repartizează între organizația-mamă și fiecare divizie (grup) în funcție de cotele din baza de impozitare (rândul 040 din anexele nr. 5 la fișa) 02 din declarație):

pagina 120 = pagina 310 din fila 02 x pagina 040 din Anexa nr. 5 la foaia 02/100.

Avansurile lunare pentru trimestrul al patrulea sunt și avansuri lunare pentru primul trimestru al anului următor, care sunt reflectate în rândul 121 din Anexa 5 la declarație pentru 9 luni.

Avansurile sunt împărțite în 3 termene de plată în rate egale și se reflectă în declarațiile pentru organizația-mamă și divizii din subsecțiunile 1.2 ale secțiunii 1.

Rândul 120 din Anexa nr. 5 la Foaia 02 în termeni anuali declarații de impozit pe venit necompletat.

Fișa 03 din declarație

Fișa 03 este completată de organizațiile care sunt agenți fiscali pentru venituri sub formă de dividende, precum și dobânzi la titlurile de stat și municipale. Este format din 3 secțiuni:

- Secțiunea A - calculul impozitului pe dividende;

- Sectiunea B - calculul impozitului pe dobanzile la titlurile de stat si municipale;

- Secțiunea B - defalcarea sumelor dividendelor (dobânzi).

Completarea unei declarații de impozit pe venit conform secțiunilor A, B, C din fișa 03 determinată de secțiunea XI Procedura de completare a declarației de impozit pe venit.

Vă rugăm să rețineți: Fișa 03 este completată pentru fiecare decizie privind distribuirea profitului. Acestea. dacă plățile se fac în baza mai multor decizii în perioada curentă, atunci se depun mai multe fișe 03 corespunzătoare.

De asemenea, rețineți că fișa se întocmește doar în acele perioade în care au fost transferate dividende. Nu este nevoie să-l prezinți pentru acele perioade în care nu au existat plăți - acest lucru reiese din alineat. 2 p. 1 art. 289 Codul Fiscal al Federației Ruse, alineatele. 1.1, 1.7 și 11.1 Procedura de completare a declarației de impozit pe venit.

Cu alte cuvinte, nu va exista un total cumulat, care este prezent în alte foi ale declarației.

Cm. " Cum să completezi corect o declarație de impozit pe venit pe bază de angajamente? »

Exemplu:

Să presupunem că decizia privind distribuirea și plata dividendelor a avut loc în iunie. Nu au mai existat astfel de plăți în cursul anului. Apoi, fișa 03 trebuie depusă numai ca parte a declarației semestriale. Informațiile reflectate în acesta nu trebuie incluse nici în declarația bazată pe rezultatele de 9 luni, nici în cea anuală.

Secțiunea A din fișa 03

Deci, Secțiunea A din fișa 03. Este completată de organizații:

- plata directă a dividendelor (emitenților);

- neemitenți, cum ar fi depozitarii.

Atributul corespunzător („1” sau „2”) trebuie introdus în câmpul „Categoria de agent fiscal” din Secțiunea A din foaia 03.

Următorul câmp („TIN al organizației emitente de valori mobiliare”) este completat numai de neemitenți. Emitenții pun aici o liniuță.

- tip de dividende (1 - intermediar, 2 - anual);

- codul perioadei de raportare (impozit) din Anexa nr. 1 la;

- anul de raportare.

Apoi se reflectă informații despre sumele dividendelor plătite și impozitul pe venit:

- la rândul 001 - suma totală a dividendelor distribuite în favoarea tuturor beneficiarilor - acesta este indicatorul D1 din formula de calcul al impozitului din clauza 5 al art. 275 Codul Fiscal al Federației Ruse ( cm. " Caracteristici de calcul al dividendelor pentru determinarea impozitului pe venit » );

- la linia 010 - dividende plătibile numai acelor acționari (participanți) în raport cu care organizația acționează ca agent fiscal;

- la rândurile 020-060, sumele dividendelor sunt detaliate în funcție de statutul beneficiarilor lor (organizație rusă sau străină, persoane fizice - rezidenți și nerezidenți ai Federației Ruse, persoane cu un statut necunoscut), iar pentru unii dintre ei - de asemenea în funcție de cota de impozitare aplicată ( cm. " Declarația de impozit pe venit pentru anul 2015 nu ține cont de modificările ratei dividendelor. Serviciul Federal de Taxe ne-a spus cum să-l completăm » );

- la rândul 070 se indică suma dividendelor transferate persoanelor care sunt deținători nominali de valori mobiliare, fără reținere la sursă; dacă sunteți emitent, atunci suma rândurilor 010 și 070 ar trebui să corespundă indicatorului D1 ( cm. " Cum se calculează impozitul pe profit pe dividende » );

- la rândurile 080 și 081, reflectați suma dividendelor pe care le-ați primit de la organizațiile ruse și străine, minus impozitul reținut de sursa de plată - agentul fiscal (în acest caz, rândul 080 ar trebui să includă dividendele primite în perioadele anterioare, precum și de la începutul anului curent până la data distribuirii dividendelor care nu au fost luate în considerare anterior la determinarea bazei de impozitare a veniturilor încasate sub formă de dividende);

- la randul 081 se arata dividendele primite, cu exceptia celor specificate la paragrafe. 1 clauza 3 art. 284 din Codul Fiscal al Federației Ruse, impozitul pe care se calculează la o cotă de 0% - acest rând corespunde indicatorului D2 din formula de calcul a impozitului de la clauza 5 a art. 275 Codul fiscal al Federației Ruse;

- la rândul 090, indicați suma totală a dividendelor distribuite în favoarea tuturor beneficiarilor, redusă cu valoarea indicatorului de la rândul 081 (D1 - D2):