Evenimentele care au sau pot avea un impact asupra poziției companiei ar trebui să fie reflectate. Ele se numesc evenimente după data bilanţului. Procedura de contabilizare a acestora este reglementată de Regulamentul contabil „Evenimente ulterioare datei de raportare” (PBU 7/98). Acesta trebuie aplicat de toate companiile comerciale (cu excepția organizațiilor), inclusiv întreprinderile mici și microîntreprinderile.

Astfel de evenimente includ acele fapte de activitate economică care au devenit cunoscute după 31 decembrie (adică după încheierea exercițiului financiar), dar înainte de momentul semnării și aprobării.Există două tipuri de ele. Primul este „evenimentele care confirmă condițiile economice care existau la data de raportare în care organizația și-a desfășurat activitățile”. Al doilea este „evenimentele care mărturisesc condițiile economice care au apărut după data de raportare la care organizația își desfășoară activitățile”.

Primul tip de evenimente

Evenimentele care confirmă condițiile economice care existau la data de raportare în care organizația și-a desfășurat activitățile sunt reflectate în situații printr-una sau alta intrare. Lista acestor evenimente este prezentată în anexa la RAS 7/98. Acestea includ, în special:

Anuntarea debitorului societatii (daca la 31 decembrie i s-a deschis procedura de faliment);

Anunțarea dividendelor de către filiale și afiliate pentru perioadele anterioare datei de raportare;

S. Rodiuşkin

Exemplu

Pe 10 noiembrie 2012, compania a expediat marfa către clienți. Prețul său de vânzare a fost de 11.800 de ruble. (inclusiv TVA - 1800 de ruble). Prețul de cost - 9000 de ruble. Pe 20 ianuarie 2013, o parte din produs a fost returnată de cumpărători din cauza descoperirii unei căsătorii. Acest lucru s-a întâmplat înainte de data aprobării raportării pentru 2012. Costul bunurilor de valoare returnate, la care au fost expediate cumpărătorului, este de 5900 de ruble. (inclusiv TVA - 900 de ruble). Costul lor este de 4500 de ruble. Operațiunile de expediere a mărfurilor sunt reflectate în contabilitate după cum urmează (începând cu 10 noiembrie 2012):

Debit 62 Credit 90-1

11 800 de ruble. - a reflectat încasările din vânzarea mărfurilor;

Debit 90-2 Credit 41

9000 de ruble. - anulat costul mărfurilor expediate;

Debit 90-3 Credit 68

1800 de ruble. - TVA perceput;

Debit 90-9 Credit 99

2000 de ruble. (11 800 - 9000 - 1800) - reflectă rezultatul financiar din vânzarea mărfurilor.

Operațiunile de returnare a mărfurilor se vor reflecta după cum urmează (de la 31.12.2012):

Debit 62 Credit 90

5900 de ruble. - Încasări inversate din vânzarea mărfurilor returnate;

Debit 90-2 Credit 41

4500 de ruble. - Costul ajustat al mărfurilor vândute;

Debit 90-3 Credit 68

900 de ruble. - valoarea TVA a fost ajustată;

Debit 90-9 Credit 99

1000 de ruble. - rezultat financiar ajustat.

Al doilea tip de evenimente

Al doilea tip include „evenimentele care mărturisesc condițiile economice care au apărut după data de raportare la care organizația își desfășoară activitățile”. Lista acestora este prezentată și în anexa la PBU 7/98. Astfel de evenimente includ, de exemplu:

Incendiu, accident, dezastru natural sau altă situație de urgență, în urma cărora o parte semnificativă a activelor companiei este distrusă;

Decizia asupra unei tranzacții majore de achiziție sau vânzare de active fixe (investiții financiare);

Astfel de evenimente nu sunt reflectate în raportarea pentru anul de raportare. Ele sunt dezvăluite doar în nota explicativă. Oferă o descriere a unui eveniment și oferă valoarea sa monetară. Trebuie remarcat faptul că astfel de evenimente poate fi atribuită și crearea anumitor fonduri ale companiei în detrimentul câștigurilor primite și reportate. De exemplu, un fond de consum sau un fond de stimulente financiare.

Opinia expertului

Formarea unui fond de consum în contabilitate se poate reflecta numai la data întrunirii participanților companiei care decid cuantumul deducerilor la fondul specificat. Astfel, acest eveniment are loc după data de raportare și, în conformitate cu clauza 6 din PBU 7/98 „Evenimente ulterioare datei de raportare”, este supus reflectării în situațiile financiare pentru anul de raportare.

În acest caz, un eveniment ulterior datei de raportare, care indică condițiile economice care au apărut după data de raportare în care organizația își desfășoară activitățile, este dezvăluit numai în notele la bilanț și în contul de profit și pierdere. Nu se fac înregistrări în contabilitate (sintetică și analitică) (clauza 10 PBU 7/98).

E. Titova, expert Serviciului Consultanta Juridica GARANT, membru al Camerei Consultantilor Fiscali

Y. Volkova, revizor al serviciului de consultanta juridica GARANT, profesionist contabil

Pe baza materialelor cărții de referință „Raportul anual”

sub total editat de V.Vereshchaka

Una dintre problemele care se preconizează în prezent să fie rezolvate în domeniul contabilității bugetare și al raportării bugetare este consolidarea în actele juridice de reglementare a unui astfel de concept recunoscut de standardele internaționale ca „eveniment ulterioară datei de raportare”. Să luăm în considerare ce se înțelege prin evenimente ulterioare datei de raportare și de ce este important să le reflectăm în contabilitate și raportare bugetară.

Standardele Internaționale de Raportare Financiară (denumite în continuare - IFRS), Standardele Internaționale de Raportare Financiară pentru Sectorul Public (în continuare - IPSAS) acordă suficientă atenție contabilizării evenimentelor ulterioare datei de raportare. Astfel de standarde internaționale sunt: IFRS 10 (modificat în 2003) „Evenimente ulterioare datei bilanţului” și IPSAS 14 „Evenimente ulterioare datei bilanţului”. Principalele diferențe dintre IPSAS 14 și IFRS 10 în ceea ce privește terminologia: IFRS este conceput pentru organizațiile comerciale, iar IPSAS - direct pentru sectorul public, adică poate fi aplicabil instituțiilor de stat (municipale).

Conceptul de „eveniment după data raportării” este fixat normativ în sistemul contabil rus (denumit în continuare RAS) utilizat de organizațiile comerciale în Reglementările contabile „Evenimente după data raportării” (PBU 7/98). Tranzacțiile legate de evenimente ulterioare datei de raportare sunt reflectate și în contabilitatea și raportarea instituțiilor de credit, în conformitate cu Directiva Băncii Centrale a Federației Ruse din 08.10.2008 nr. 2089-U „Cu privire la procedura de întocmire a rapoartelor anuale prin credit. Instituții” (în continuare - Directiva Nr. 2089-U) .

În Instrucțiunea nr. 148n, nu exista un astfel de concept. Cu toate acestea, Trezoreria Federală a subliniat principalelor administratori ai fondurilor bugetare federale necesitatea reflectării anumitor evenimente ulterioare datei raportării într-o scrisoare explicativă din 03.11.2009 nr. 42-7.4-05 / 2.4-636, convenită cu Ministerul Finanțe ale Rusiei.

„Eveniment după data raportării” conform internațional

Evenimentele ulterioare datei bilanţului sunt evenimente, atât favorabile, cât şi nefavorabile, care au loc între data bilanţului şi data la care situaţiile financiare sunt autorizate pentru emitere. În acest caz, data de raportare este data ultimei zile a perioadei de raportare la care se referă situațiile financiare.

Există două tipuri de astfel de evenimente:

- evenimente care confirmă condițiile care existau la data de raportare (evenimente de ajustare ulterioare datei de raportare);

- evenimente care indică condiții care au apărut după data de raportare (evenimente care nu ajustează după data de raportare).

Evenimente de ajustare după data bilanţului

O entitate trebuie să contabilizeze evenimentele de ajustare ulterioare datei bilanțului fie prin ajustarea sumelor recunoscute în situațiile financiare, fie prin recunoașterea elementelor nerecunoscute anterior în situații:

- rezolvarea unui litigiu după data de raportare, care confirmă faptul că entitatea are o obligație existentă la data de raportare;

- determinarea după data de raportare a valorii activelor dobândite înainte de data de raportare sau a veniturilor din vânzarea activelor vândute înainte de data de raportare etc.

Evenimente neajustante ulterioare datei bilantului

Entitatea nu trebuie să ajusteze sumele recunoscute în situațiile financiare pentru a reflecta evenimente fără ajustare după data bilanțului, cum ar fi o scădere a valorii juste între data bilanțului și data la care situațiile financiare au fost autorizate pentru emitere, când entitatea. a adoptat o politică de reevaluare regulată a proprietății la valoarea justă etc. d.

„Eveniment după data raportării” în RAS și contabilizarea creditului

În RAS, un eveniment ulterior datei de raportare este recunoscut ca un fapt al activității economice care a avut sau poate avea un impact asupra situației financiare, fluxului de numerar sau performanței organizației și care a avut loc între data raportării și data semnării. situațiile financiare pentru anul de raportare.

Evenimentele ulterioare datei bilanțului includ:

- evenimente care confirmă condițiile economice care existau la data de raportare în care organizația și-a desfășurat activitățile;

- evenimente care mărturisesc condițiile economice care au apărut după data de raportare la care organizația își desfășoară activitățile.

Un eveniment ulterior datei de raportare este supus reflectării în situațiile financiare, indiferent de natura sa pozitivă sau negativă pentru organizație.

Consecințele unui eveniment ulterior datei de raportare sunt reflectate în situațiile financiare prin clarificarea datelor privind activele, pasivele, capitalul, veniturile și cheltuielile relevante ale organizației sau prin dezvăluirea informațiilor relevante. În același timp, evenimentele ulterioare datei de raportare sunt reflectate în contabilitatea sintetică și analitică prin cifra de afaceri finală a perioadei de raportare până la data semnării situațiilor financiare anuale în modul prescris.

În Ordonanța nr. 2089-U, un eveniment ulterior datei de raportare este recunoscut ca fapt al activității unei instituții de credit care are loc între data raportării și data întocmirii raportului anual și care are sau poate avea un impact asupra financiară a acesteia. condiție. Evenimentele ulterioare datei de raportare, precum și în IFRS, sunt împărțite în corective (supuse contabilității) și necorective (supuse dezvăluirii în nota explicativă).

Perspective pentru introducerea conceptului de „eveniment după data raportării” în domeniul contabilității și raportării bugetare

După cum sa menționat deja, Instrucțiunea nr. 148n nu prevedea conceptul de eveniment ulterior datei de raportare. Cu toate acestea, în Scrisoarea Trezoreriei Federale nr. 42-7.4-05/2.4-636 din 03.11.2008 privind reflectarea în conturile administratorilor șefi ai fondurilor bugetului federal, administratorii șefi ai surselor de finanțare a deficitului bugetului federal a modificărilor indicatorilor graficului bugetar consolidat al bugetului federal și a limitelor obligațiilor bugetare, sa aplicat.

În conformitate cu scrisoarea menționată, evenimentele ulterioare datei de raportare includ modificări ale Programului Buget Consolidat (indicatori ai limitelor obligațiilor bugetare) în perioada de raportare (de exemplu, la data de 31 a perioadei de raportare), care sunt aduse la cunoștința administratorii principali ai fondurilor bugetului federal numai în următoarea perioadă de raportare (de exemplu, prima zi a lunii următoare perioadei de raportare). Astfel de modificări trebuie să se reflecte în contabilitate și raportare pentru perioada de raportare. În plus față de acest exemplu, nu au fost oferite explicații cu privire la reflectarea evenimentelor ulterioare datei de raportare în contabilitate și raportare bugetară. Cu toate acestea, în realitate sunt multe altele.

Exemplu

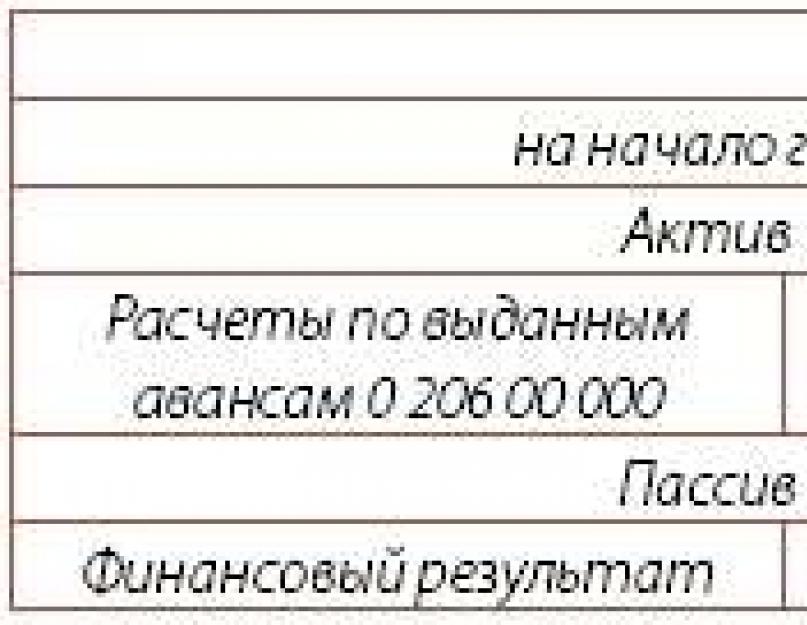

1. Instituția întocmește rapoarte bugetare pentru anul 2009. Activul instituției include creanțe - o plată în avans emisă către contractorul Stroitel SRL (cont de activ bilanţier 0 206 19 000), în timp ce împotriva Stroitel SRL s-a deschis procedura de faliment.

În bilanțul instituției, acest activ se va reflecta după cum urmează:

În februarie, instituția primește documente care declară Stroitel SRL faliment. Acest fapt are un impact semnificativ asupra activităților financiare și economice ale instituției, de aceea este necesară ajustarea raportării ținând cont de eveniment. În contabilitatea bugetară se face următoarea înregistrare:

- creanțe necolectabile în valoare de 1.000.000,00 RUB au fost anulate:

Debit KDB 0 401 01 173

Împrumut KRB 0 206 19 660.

2. Autoritatea financiară întocmește rapoarte bugetare pentru anul 2009. Totodată, autoritatea financiară (garantul) a emis o garanție de stat pentru un credit acordat de o bancă comercială (beneficiar) către Stroitel SRL (principal). Garanția de stat se ia în calcul pe contul extrabilanțiar 11 „Garanții de stat și municipale” Garanția de stat nu se reflectă în bilanțul instituției.

Referință la conturile în afara echilibrului: contul în afara echilibrului 11 - 10.000.000 de ruble. În februarie 2010, garantul (organismul financiar) primește documente de la o bancă comercială care atestă că principalul (Stroitel LLC) nu și-a îndeplinit obligațiile față de beneficiar (banca comercială) de rambursare a creditului. Organismul financiar trebuie să îndeplinească obligațiile care decurg din garanția de stat.

Deoarece acest fapt are un impact semnificativ asupra rezultatelor activităților financiare și economice, este necesară ajustarea situațiilor pentru a include acest eveniment.

În contabilitatea bugetară se face următoarea înregistrare:

- a fost acumulată suma de execuție a garanției de stat în valoare de 10.000.000 de ruble:

Debit KRB 1401

Credit KRB 1301 01 710.

Astfel, este clar că conceptul de „un eveniment ulterior datei de raportare” poate fi utilizat pe scară largă în sectorul public, ajustând activele și pasivele în funcție de fapte, documente care confirmă un anumit eveniment. Scopul acestei ajustări este de a oferi utilizatorilor rapoarte fiabile. Desigur, pentru introducerea cu succes a acestui concept în sectorul public, este necesară stabilirea unei liste exhaustive de evenimente și fapte care stau la baza ajustării indicatorilor activității financiare și economice.

Evenimente după data raportării (Zakharyin V.)

Data plasării articolului: 25.03.2016

In perioada cuprinsa intre data de raportare - 31 decembrie si data semnarii situatiilor financiare se pot intampla multe in viata companiei. Mai ales în vremea noastră. Uneori, evenimentele care au avut loc în această perioadă pot schimba semnificativ informațiile despre proprietatea și situația financiară a companiei. Dacă nu sunt luate în considerare în conturile anuale, utilizatorii de informații contabile își vor face o idee greșită despre companie. Să ne dăm seama cum să reflectăm evenimentele după data raportării.

Ca regulă generală, tot ce s-a întâmplat după 31 decembrie trebuie să se reflecte în următoarea perioadă de raportare. Dar există excepții de la această regulă. Acestea sunt fapte care au avut un impact semnificativ asupra situației financiare sau a performanței companiei și au apărut între data de raportare și data semnării situațiilor contabile (financiare) pentru anul de raportare. Ele sunt descrise în RAS 7/98 „Evenimente după data raportării” (aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 25 noiembrie 1998 N 56n).

Se pune întrebarea: ce înseamnă influență „substanțială”? Societatea poate determina independent dacă un eveniment ulterior datei de raportare este semnificativ (clauza 6 PBU 7/98). Criteriile de semnificație ar trebui stabilite în politica contabilă. Totodată, se pot stabili diferite criterii în funcție de tipul obiectelor contabile, a căror evaluare poate fi modificată, sau se poate stabili un singur criteriu.

De exemplu, faptul de activitate economică poate fi reflectat ca fiind semnificativ ca parte a evenimentelor ulterioare datei de raportare, dacă determină o modificare a valorii obiectului contabil relevant cu 5 sau mai mult la sută din valoarea totală a unui grup de active; pasive sau alți indicatori.

Atenție la încă o cerință a PBU 7/98: pentru a evalua în termeni monetari consecințele unui eveniment ulterior datei de raportare, va trebui să faceți un calcul corespunzător, care trebuie confirmat prin acreditări.

Grupuri de evenimente

Toate evenimentele ulterioare datei de raportare sunt împărțite în două grupuri mari (clauza 5 PBU 7/98):

1. Evenimente care confirmă existența la data raportării a condițiilor economice în care organizația și-a desfășurat activitățile. Vorbim despre evenimente care au avut loc în anul de raportare, dar nu au fost evaluate corect din cauza unor informații insuficiente sau din cauza unor erori. Astfel de evenimente se reflectă în contabilitatea sintetică și analitică prin turele finale. În consecință, sunt aduse modificări datelor de raportare.

2. Evenimente care mărturisesc condițiile economice care au apărut după data de raportare la care organizația își desfășoară activitățile. Acestea sunt evenimentele care au avut loc efectiv după data de 31 decembrie a anului de raportare, dar impactul lor asupra indicatorilor financiari și economici este atât de mare încât neluarea în considerare a evaluării monetare a consecințelor acestor evenimente poate duce la adoptarea unei gestionări incorecte. decizii. Astfel de evenimente nu sunt reflectate în contabilitatea sistemului. Acestea sunt indicate doar în nota explicativă la bilanț și în contul de profit și pierdere.

După cum sa menționat deja, o listă orientativă a faptelor de activitate economică care pot fi recunoscute ca evenimente după data de raportare este dată în Anexa la PBU 7/98 (a se vedea Tabelul 1 la p. 37). Apropo, faptul că Lista este numită exemplară înseamnă că poate fi extinsă.

tabelul 1

Tipuri de evenimente după data raportării

|

grupa 1 |

a 2-a grupă |

|

Evenimente care au avut loc la data raportării |

Evenimente care au loc după data raportării |

|

1. Debitorul societatii a fost declarat in stare de faliment, in timp ce la data raportarii se afla deja in proces de faliment. 2. După data raportării, bunurile au fost evaluate. S-a dovedit că costul acestora a scăzut semnificativ în comparație cu costul determinat la data raportării. 3. S-au primit informații privind situația financiară și performanța unei filiale ale cărei valori mobiliare sunt cotate la burse, confirmând o scădere semnificativă a costului investițiilor financiare pe termen lung ale organizației. 4. După data bilanţului, stocurile sunt vândute. Totodată, s-a dovedit că nu era justificat calculul prețului posibilei vânzări a acestor rezerve de la data raportării. 5. Dividende declarate de filiale și afiliate pentru perioadele anterioare datei de raportare. 6. După data de raportare, s-a constatat că procentul de finalizare a șantierului utilizat pentru determinarea rezultatului financiar la data de raportare prin metoda „Venituri din costul lucrărilor pe măsură ce este finalizată” nu a fost justificat. 7. S-au primit materiale de la compania de asigurări pentru a clarifica cuantumul compensației de asigurare, care a fost negociat la data raportării. 8. După data raportării, a fost descoperită o eroare semnificativă în contabilitate sau o încălcare a legii în cursul activităților organizației, ceea ce duce la denaturarea situațiilor financiare pentru perioada de raportare |

1. S-a luat decizia de reorganizare a organizației. 2. Compania dumneavoastră a achiziționat întreprinderea ca un complex imobiliar. 3. Reconstrucție produsă (sau planificată). 4. S-a luat decizia de a emite acțiuni și alte valori mobiliare. 5. A fost finalizată o tranzacție majoră care implică achiziția și cedarea de active fixe și investiții financiare. 6. O parte semnificativă din activitatea principală a organizației a fost întreruptă. Cu toate acestea, această împrejurare nu a putut fi prevăzută la data raportării. 7. După data raportării, costul mijloacelor fixe a scăzut semnificativ. 8. A existat o modificare imprevizibilă a cursurilor de schimb valutar după data raportării. 9. Acţiuni ale autorităţilor publice |

Este clar că doar evenimentele din primul grup pot avea impact asupra bazei impozabile - evenimente care confirmă condițiile economice în care organizația și-a desfășurat activitățile de la data raportării. Prin urmare, vom analiza unele dintre ele mai detaliat.

Debitorul a dat faliment

Unul dintre evenimentele ulterioare datei de raportare este falimentul debitorului societatii, cu conditia ca la data raportarii acesta sa fie deja in stadiul de faliment.

În practică, această situație arată astfel: unele companii datorează o sumă mare companiei dumneavoastră. Termenele de plată sunt întârziate, începi să afli ce se întâmplă în viața acestei companii. Și se dovedește că împotriva ei i s-a deschis o procedură de faliment. Conturi de creanță blocate. Cel mai probabil, sub această datorie veți crea o rezervă pentru datorii îndoielnice. După data de raportare (31 decembrie), procedura falimentului este finalizată, debitorul este declarat faliment.

În acest caz, va trebui să faceți modificări în cont.

Cablajul de realizat:

Debit 99 „Profit și pierdere”

Creditul conturilor de creanță (62 „Decontări cu cumpărători și clienți”, 76 „Decontări cu diverși debitori și creditori”, etc.)

Pentru suma datoriei anulate pentru pierderi ale acestui debitor.

În plus, dacă a fost creată o rezervă pentru datorii îndoielnice, la 31 decembrie a anului de raportare, soldul rezervei neutilizate ar trebui anulat pentru a crește profitul bilanțului. Stergerea datoriilor trebuie efectuată pe cheltuiala profitului anului de raportare. De fapt, o rezervă similară (pentru aceeași sumă) poate fi creată în anul curent. Deoarece după ce evenimentul este reflectat în contabilitate, motivele pentru crearea unei astfel de rezerve sunt eliminate, mărimea rezervei trebuie ajustată cu aceeași sumă, dar deja cu cifra de afaceri a anului curent:

Debit 63 „Provizioane pentru creanțe îndoielnice” Credit 91 „Alte venituri și cheltuieli”.

Vă rugăm să rețineți că, pentru a efectua o astfel de anulare, trebuie îndeplinite două condiții - procedura de faliment trebuie începută în anul de raportare și finalizată în anul curent. În locul calculelor care să justifice detașarea, în acest caz, este necesar să se atașeze un aviz către managerul interimar sau alt organism care derulează procedura de faliment și un extras din registrul contabil analitic.

Scăderea valorii activelor

Un alt eveniment ulterior datei bilanțului este evaluarea activelor efectuată după 31 decembrie, ale căror rezultate indică o scădere constantă și semnificativă a valorii acestora determinată la data bilanţului.

Să luăm în considerare două situații.

Situația 1. La 31 decembrie ați efectuat un inventar al așezărilor. La reconcilierea cu contrapartidele, s-a dovedit că suma datoriei (de primit sau de plătit) este mai mare sau mai mică decât suma reflectată în contabilitate. Să ne dăm seama ce înseamnă conceptele de „sustenabil” și „esențial” în raport cu calculele. Conceptul de semnificație poate însemna că, în urma inventarierii (sau reconcilierii decontărilor reciproce), s-a dovedit că valoarea datoriei (de primit sau de plătit) este mai mare sau mai mică decât suma reflectată în contabilitate cu cinci procente sau mai mult. . În acest caz, nu va exista nicio modificare în moneda bilanţului.

Reflectați sumele datoriilor neachitate în contul 76 „Decontări cu diverși debitori și creditori” (subcontul „Decontări la creanțe”) sau în contul făptuitorilor – contul 73 „Decontări cu personalul la alte operațiuni” (subcontul „ Decontări pentru repararea prejudiciului material”). Singura excepție poate fi descoperirea unei erori tehnice.

Situația 2. Ați contabilizat bunurile la prețuri de vânzare. În decembrie 2015, ați realizat un inventar al mărfurilor, iar rezultatele au fost prelucrate după sărbători. S-a dovedit că prețul de piață al anumitor tipuri de mărfuri a scăzut ca urmare a deteriorării calității acestora, a învechirii sau a modificării politicii de marketing. Cererea de bunuri a scăzut, termenele limită de vânzare se încheie. Bunurile trebuiau reduse cu mai mult de 5 procente.

În astfel de cazuri, nu este necesar pentru utilizatorii interesați ca, în momentul în care raportarea este pregătită și transmisă, sursa acoperirii reducerii a fost determinată, este suficient ca raportarea să reflecte informații despre reducerea costului mărfurilor.

În acest caz, nu are loc modificarea monedei bilanţului - concomitent cu apariţia unui sold creditor la contul 14 „Rezerve pentru diminuarea valorii activelor materiale”, cifra de afaceri la debitul contului 91 „Alte venituri şi cheltuielile” cresc.

Este foarte probabil ca deficiențe să fie identificate în timpul evaluării activelor. Aceasta este, de asemenea, o scădere constantă a valorii lor. Deoarece înainte de data raportării, decizia de a compensa (sau acoperi) lipsa poate să nu fie întotdeauna luată, în acest caz nu va exista nicio modificare a structurii soldului activelor - o scădere a soldului din conturile proprietății lipsă. și o majorare a soldului contului 94 „Deficiențe și pierderi din valorile prejudiciului”. Dacă decizia corespunzătoare este luată și implementată înainte de data semnării situațiilor financiare, atunci moneda bilanţului se poate modifica. De exemplu, dacă din anumite motive este imposibilă recuperarea sumei prejudiciului de la făptuitori, suma reflectată anterior în contul 94 trebuie pusă pe seama unei creșteri a altor cheltuieli. În consecință, profitul bilanțului va scădea.

A trebuit să vândă inventarul

Să presupunem că ați achiziționat materiale pentru utilizare în producție. Și au fost evaluate în conformitate cu metoda aplicată de evaluare a stocurilor, fixată în politica contabilă - conform estimării bilanţului. După 31 decembrie, s-a dovedit că producția ar trebui oprită, iar toate stocurile ar trebui vândute. Mai mult, va trebui vândut ca marfă - la prețurile pieței.

În acest caz, trebuie să determinați valoarea de piață curentă a inventarului. Se determină pe baza informațiilor disponibile înainte de data semnării situațiilor financiare (clauza 20 din Ghidul Metodologic pentru Contabilitatea Stocurilor, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 28 decembrie 2001 N 119n). La calcul trebuie luați în considerare următorii factori:

Modificarea prețului sau a costului real legat direct de evenimentele ulterioare datei de raportare, confirmând condițiile economice care existau la data de raportare în care organizația și-a desfășurat activitățile;

Numirea MPZ;

Valoarea curentă de piață a produselor finite care utilizează stocuri.

Filiala a plătit dividende

Să presupunem că, la sfârșitul anului 2015, o filială a companiei dumneavoastră a făcut profit și a anunțat plata dividendelor. Vorbim despre profitul datorat societatii-mama pe baza rezultatelor activitatilor filialelor sau afiliatelor din anul trecut. În acest caz, cablarea trebuie efectuată:

Debit 76 „Decontări cu diverși debitori și creditori”, subcontul „Decontări cu filiale (dependente)”,

Împrumutul 84 „Profilul reportat (pierderea neacoperită)”

Pentru suma profitului datorat.

Publicarea trebuie finalizată în ultima zi a perioadei de raportare. Ca urmare, profitul bilanțului va crește.

Important. Determinați în politica contabilă (sau alt document administrativ) componența evenimentelor ulterioare datei de raportare, reflectate în situații, precum și principalele abordări metodologice pe care le veți folosi la determinarea evaluării acestor evenimente.

Evenimente care nu duc la ajustarea raportării

Clauza 2 din Anexa la PBU 7/98 enumeră evenimentele din a doua grupă. Subliniem că aceste evenimente nu sunt reflectate în contabilitatea sistemului, ci trebuie reflectate neapărat în nota explicativă.

Lista evenimentelor legate de a doua grupă nu este, de asemenea, exhaustivă și poate fi extinsă. Iată o scurtă descriere a unor evenimente care mărturisesc condițiile economice care au apărut după data de raportare la care organizația și-a desfășurat activitățile.

Evenimentul 1 Decizia privind reorganizarea companiei.

Este imposibil din punct de vedere tehnic reorganizarea unei organizații în termenul de 90 de zile alocat de lege pentru întocmirea și depunerea situațiilor financiare. Pentru a efectua reorganizarea, este necesar să se organizeze o adunare generală a acționarilor sau participanților, să se informeze creditorii cu privire la modificările planificate ale capitalului autorizat, să se modifice actele constitutive etc.

În nota explicativă, reflectați informații privind adoptarea unei astfel de decizii și indicați principalii indicatori financiari și economici din studiul de fezabilitate al reorganizării în baza căruia a fost luată decizia.

Evenimentul 2 Reconstrucție sau reconstrucție planificată.

Reconstrucția este, de asemenea, un proces destul de lung. Decizia de a efectua reconstrucția poate fi luată în anul de raportare. După încheierea anului de raportare, amploarea acestei reconstrucții (începută sau propusă) poate fi evaluată, întrucât după data de 31 decembrie a anului de raportare este posibil să se determine cu un grad suficient de exactitate compoziția și dimensiunea surselor de finanțare pentru reconstrucție (care se referă la lucrări de capital și nu poate fi finanțată decât din surse adecvate - venit net, fonduri împrumutate etc.). Desigur, informațiile despre direcțiile de utilizare a unor astfel de fonduri prezintă un interes semnificativ pentru orice utilizator de informații contabile, fără a exclude autoritățile fiscale.

Evenimentul 3 O tranzacție majoră legată de achiziția și cedarea de active fixe și investiții financiare.

Implementarea unei tranzacții majore presupune formalități semnificative. De exemplu, în societățile pe acțiuni, o tranzacție majoră este o tranzacție sau mai multe tranzacții interconectate legate de achiziționarea sau înstrăinarea sau posibilitatea înstrăinării de către societate, direct sau indirect, a proprietății, a căror valoare este mai mare de 25 la sută din valoarea contabila a activelor societatii la data deciziei de incheiere a unor astfel de tranzactii, cu exceptia tranzactiilor efectuate in cadrul activitatilor comerciale obisnuite. Mai mult, decizia asupra unei astfel de tranzacții trebuie luată în unanimitate de consiliul de administrație al societății, iar în cazul în care suma tranzacției depășește 50 la sută din valoarea activelor societății, trebuie să se țină o adunare generală. Desigur, o tranzacție efectuată în primul trimestru nu poate influența rezultatele operațiunilor din anul de raportare. Cu toate acestea, o schimbare atât de semnificativă a structurii activelor, de regulă, implică o schimbare a tipului de activitate comercială a organizației. Prin urmare, informațiile despre o astfel de tranzacție (precum și motivele pentru care tranzacția a fost efectuată și consecințele probabile) ar trebui aduse la cunoștința utilizatorilor interesați.

Evenimentul 4 Un incendiu, accident, dezastru natural sau altă situație de urgență care are ca rezultat distrugerea unei părți semnificative a activelor unei organizații.

Cheltuielile extraordinare modifică semnificativ situația financiară și potențialul organizației, prin urmare, informațiile despre astfel de cheltuieli efectuate în primul trimestru sunt foarte importante pentru orice utilizator. Cu toate acestea, în contabilitatea de sistem, aceste date nu pot fi incluse în raportarea pentru ultimul an, întrucât în formarea profitului bilanţului sunt implicate cheltuieli extraordinare. O subestimare artificială a profitului bilanțului poate duce la o subestimare a dividendelor pentru anul de raportare. Reflectarea faptului pierderilor din circumstanțe extraordinare în nota explicativă la situațiile financiare va permite reducerea cuantumului dividendelor pe motive legale - prin emiterea unei decizii adecvate (cu justificarea necesității direcționării unei părți din rezultatul reportat pentru eliminarea consecințelor circumstanțe extraordinare) la adunarea generală a acționarilor sau a participanților. Prin urmare, alături de indicatorii care caracterizează valoarea pierderilor suferite, este necesar să se furnizeze date privind sursele de compensare a acestora (compensarea asigurărilor, profitul pentru anul de raportare și anii anteriori, diverse rezerve, asistență de stat etc.), precum și consecințele probabile ale circumstanțelor de urgență.

Evenimentul 5Încetarea unei părți semnificative a activității principale a organizației, dacă aceasta nu a putut fi prevăzută de la data raportării.

În acest caz, vorbim de activități obișnuite (în terminologia PBU 9/99 și PBU 10/99). Întrucât rezultatele acestei activități afectează în mod direct interesele tuturor utilizatorilor externi și interni ai situațiilor financiare, informațiile relevante trebuie în mod necesar să fie prezente în nota explicativă. În acest caz se pot folosi prevederile stabilite prin PBU 16/02.

Evenimentul 6 O scădere semnificativă a valorii imobilizărilor corporale, dacă această scădere a avut loc după data de raportare.

În general, o scădere semnificativă a valorii mijloacelor fixe în numai trei luni este posibilă, de regulă, în cazul unor circumstanțe extraordinare care se reflectă într-un alt element de evenimente ulterioare datei de raportare. O altă situație în care devine necesară dezvăluirea informațiilor privind scăderea valorii mijloacelor fixe este cazul în care, la data raportării, au fost întocmite și transmise conform prevederilor documente privind înregistrarea de stat a cedării obiectelor imobiliare, dar înregistrarea de stat în sine se execută după încheierea anului de raportare, dar înainte de data semnării raportării contabile. În acest caz, nu există nici un motiv pentru înregistrarea cedării mijloacelor fixe cu o înregistrare contabilă în ultima zi a anului de raportare (inclusiv pentru că baza de impozitare a impozitului pe proprietate poate fi subestimată artificial în acest caz).

O alta variatie a faptului de amortizare a mijloacelor fixe este lichidarea partiala a acestora (nefinalizata si neexecutata la data raportarii). Această operațiune se reflectă în contabilitate în modul stabilit de PBU 6/01 și Ghidul de contabilizare a mijloacelor fixe. În opinia noastră, o astfel de schimbare ar trebui să se reflecte în evenimentele ulterioare datei de raportare în cazul în care o astfel de lichidare duce la o scădere semnificativă (mai mult de cinci procente) a valorii totale a deprecierii.

Evenimentul 7 Modificare imprevizibilă a cursurilor de schimb valutar după data raportării.

Dacă firma dumneavoastră are valori valutare în bilanţ sau efectuează operaţiuni de export-import, trebuie să reflectaţi modificarea cursului de schimb al valutelor străine între data raportării şi data semnării situaţiilor financiare. În caz contrar, informațiile despre situația financiară a companiei pot fi distorsionate semnificativ.

Cum să pregătiți informații despre evenimente după data raportării

PBU 7/98 nu conține instrucțiuni privind formatul de raportare a datelor privind evenimentele ulterioare datei de raportare.

În opinia noastră, un formular tabelar poate fi, de asemenea, foarte convenabil pentru dezvăluirea informațiilor relevante. De exemplu (vezi tabelul 2):

masa 2

Informații despre evenimentele ulterioare datei de raportare

Deoarece două tipuri de evenimente pot apărea în activitățile unei entități după data bilanțului, este logic să prezentați aceste evenimente în două tabele separate sau împărțite tabelul în două secțiuni.