Pragul de rentabilitate- acesta este un astfel de venit din vânzări, în care compania nu are nicio pierdere, dar tot nu are profit.

Pragul de rentabilitate este un indicator care caracterizează volumul vânzărilor de produse, la care veniturile firmei din vânzarea produselor (lucrări, servicii) sunt egale cu costurile. Acesta este volumul vânzărilor la care entitatea comercială nu are nici profit, nici pierdere.

Se efectuează analiza pragului de rentabilitateîn programul FinEcAnalysis în blocul Calculul pragului de rentabilitate cu ajutorul pârghiei operaționale.

Formula pragului de rentabilitate

Pragul de rentabilitate este determinat de formula:

Sinonime

pragul de rentabilitate, punctul de solvabilitate, volumul critic de vânzări

A fost utilă pagina?

Mai multe informații despre pragul de rentabilitate

- Necesitatea de a lua în considerare alte venituri și cheltuieli în analiza marjei

V 1 min prag de rentabilitate volumul critic al vânzărilor unui produs dat în termeni reali, bucăți, tone etc. - Efectul pârghiei operaționale în sistemul de analiză marginală

ВМ В 0,4 0,37 0,5 Pragul de rentabilitate FC KBM Mii de ruble 9.293.071 8.697.659 6.257.244 - Prag de profitabilitate scăzut și inspecții la fața locului

A-M 2009. 564 p. 12 Pragul de profitabilitate URL http www audit-it ru cont de știri 735137.html 13. Petukh A V Modeling - Capacități analitice ale raportării consolidate pentru a caracteriza stabilitatea financiară

Calcularea pârghiei operaționale permite rezolvarea problemelor de utilizare a pragului de rentabilitate în dezvoltarea programelor de producție, precum și maximizarea profiturilor datorită reducerii relative a constantelor - Punct de rentabilitate pentru mai multe produse

Produsul d nu și-a depășit pragul de rentabilitate și a înregistrat o pierdere în valoare de -1133 de ruble, dar cu toate acestea - Analiza pragului de rentabilitate a procesului de producție al întreprinderii

Pentru a găsi pragul de rentabilitate, pragul de rentabilitate trebuie să fie ghidat de nivelul la care ar trebui să scadă veniturile companiei pentru a obține profit. - Recuperarea financiară a întreprinderii

Calculul pragului de rentabilitate al unui prag de rentabilitate 8.8. Forma agregată a soldului prognozat 8.9. Calculul ratelor curente de lichiditate și capitaluri proprii - Formarea politicii financiare a organizației, ținând cont de etapele ciclului de viață

În ciuda faptului că entitatea economică atinge pragul rentabilității, se impune o creștere a împrumutului, ceea ce are ca rezultat un risc financiar ridicat În stadiul de încetinire a creșterii... În stadiul de creștere în Mai mult caracterizează indicatorii de utilizare a resurselor și cifra de afaceri a investițiilor care au cel mai mare impact asupra modificării volumului de creștere a producției și a profitabilității vânzărilor a vânzărilor de active capitaluri proprii etc. Etapa de recesiune este determinată de o serie de indicatori care caracterizează financiar - Analiza rezultatelor financiare

Calcularea pragului de rentabilitate și a marjei de siguranță financiară Indicatori Suma mii de ruble Modificare - mii de ruble pe... Cu astfel de venituri, profitabilitatea este egală cu zero De fapt, veniturile s-au ridicat la 6263775 mii de ruble - Procedura de intocmire a concluziilor Ministerului dezvoltare economicăși comerț Federația RusăȘi Serviciul Federal a Rusiei privind redresarea financiară și falimentul în cadrul programelor de redresare financiară a organizațiilor cu importanță strategică Pentru securitate naționala importanţă statală sau socio-economică

În același timp, este necesar să se compare structura actuală a costurilor cu structura din 1989 - 1990 sau un alt an care poate fi considerat un an de stabilitate financiară - calculul costurilor fixe și variabile de producție și determinarea pragurilor de rentabilitate ale pragurile de rentabilitate pentru fiecare tip de producție calculate ca volum de producție - Formarea unui criteriu multifactorial de evaluare a atractivității investiționale a unei organizații

Rentabilitatea netă a organizației Depășirea pragului de 5%, potrivit revistei Forbes, indică un nivel ridicat - Evaluarea riscului probabilității de faliment folosind modele logit

În al doilea rând, factorul de utilizare a vârstei organizației și a pragului său de limită egal doar cu valoarea binară > sau< 10 лет также обоснован не в... В-третьих оба показателя рентабельности как и оба показателя темпов роста одновременно присутствующие в модели сходны между собой Тем - levier financiar

Sensul negativ diferența de pârghie financiară duce la o scădere a randamentului capitalului propriu.În acest caz, fie costul strângerii capitalului împrumutat este redus, fie refuză ... - Cum să scrieți situația perfectă a fluxului de numerar pentru conducerea de vârf a unei companii

Rentabilitatea numerarului din vânzări % 8,4 -1,58 10,2 -0,38 - 3 -8,82 - Rețineți că în cursul... Compania stabilește aceleași praguri de semnificație pentru elementele de cost pentru abaterile plăților efective de la valorile planificate pentru luna curentă iar din sensurile trecutului - Securitatea financiară a companiei: aspect analitic

Cu toate acestea, tendința generală este pozitivă - compania și-a redus cota creanţeîn moneda bilanţului şi pragul indicelui rapid de lichiditate este suficient Din analiza lichidităţii curente reiese că dacă în 2012... - Cum se evaluează stabilitatea financiară a unei întreprinderi? Standarde de sustenabilitate financiară pentru întreprinderile din industria construcțiilor și agricultură

Pe lângă cele șase rate principale considerate, mulți alți indicatori sunt utilizați și pentru a analiza situația financiară a întreprinderilor, de exemplu, marja EBITDA % 4, banca oferă o valoare standard > 1 raport de finanțare datorită... Modelul CART, de asemenea recunoaște că variabilele selectate pot avea un efect neliniar asupra probabilității de faliment a unei întreprinderi, orice creștere sau scădere a unui indicator cheie nu crește neapărat probabilitatea ca o întreprindere să intre în faliment atâta timp cât valoarea indicatorului nu depășește un anumit prag determinat de model.Fiecare nod al arborelui binar, atunci când este împărțit, are doar doi descendenți numiți copii - Programe de analiză financiară pentru auditor

Majoritatea programelor oferă utilizatorului metode standard de analiză financiară, analiză de lichiditate, prag de rentabilitate, rentabilitate a capitalului propriu.De obicei, metode reglementate de diverse reguli o analiză cuprinzătoare Hotărâre guvernamentală... FinEkAnalysis acționează ca o sursă de cunoștințe și poate reduce semnificativ pragul pentru ca auditorul să intre chiar și în probleme care nu îi sunt familiare În plus, scenariul de analiză poate fi - Teoriile politicii de dividende și dezvoltarea lor pe exemplul pieței ruse

În franceză, doar dimensiunea companiei, nivelul de profitabilitate și oportunitățile de investiții afectează valoarea plăților de dividende 7 În Ayvazyan, datoriile mari reduc... Modelarea numerică bazată pe 270 de observații indică faptul că, dacă valoarea capitalului propriu depășește pragul 8< sup руб т е 700 млн руб то вероятность выплаты дивидендов увеличивается до - Impactul constrângerilor de lichiditate asupra investițiilor companiilor industriale în cercetare și dezvoltare și eficacitatea activităților inovatoare

Rentabilitatea totală sub rata medie la împrumuturi Condiție financiară instabilă High-tech 44 18 62 Medium-tech high... IR la o anumită valoare prag τ - suma așteptată a profitului din vânzarea de produse inovatoare A doua ecuație a modelului Heckman reflectă

este valoarea vânzărilor la care societatea își poate acoperi toate costurile fără a realiza un profit. Termenul este adesea folosit. La rândul său, se arată cum crește profitul odată cu o schimbare a veniturilor.

Pentru a calcula pragul de rentabilitate, se obișnuiește să se împartă costurile în două componente:

- - creştere proporţională cu creşterea volumului producţiei (vânzări de mărfuri).

- - nu depind de cantitatea de produse fabricate (bunuri vandute) si de daca volumul operatiilor este in crestere sau in scadere.

Valoarea pragului de rentabilitate este de mare interes pentru creditor, deoarece acesta este interesat de problema stabilității companiei și a capacității acesteia de a plăti dobânda la împrumut și principalul. Stabilitatea întreprinderii determină gradul de exces al volumelor vânzărilor peste pragul de rentabilitate.

style="center">

Să introducem notația:

Formula de calcul a pragului de rentabilitate în termeni monetari:

PRd \u003d V * Zpost / (V - Zper)

Formula de calcul a pragului de rentabilitate în termeni fizici (în bucăți de produse sau mărfuri):

PRn \u003d Zpost / (C - ZSper)

În figura de mai jos, costurile fixe sunt 300, costurile variabile pe unitatea de producție sunt 10, prețul este 25, pragul de rentabilitate (pragul de rentabilitate) PRn = 20 buc.

Când pragul de profitabilitate este atins, linia venitului trece și trece peste linia costurilor totale (brute), linia profitului traversează 0 - se deplasează din zona de pierdere în zona de profit.

Rentabilitatea este indicator relativ randament și este de obicei exprimat ca procent sau ca profit pe unitate de fonduri investite. În acest sens, este interesant de văzut cum arată liniile de rentabilitate și costuri atunci când sunt recalculate pe unitate de producție.

Ca și în figura anterioară, costuri fixe 300, costuri variabile pe unitatea de producție 10, preț 25, prag de rentabilitate (punct de rentabilitate) PRn = 20 buc.

Când sunt recalculate pe unitate de producție, vedem că unele constante devin variabile și invers. Unele linii drepte s-au transformat în curbe.

Graficul arată că:

- Pe măsură ce volumul crește, există o pondere în scădere a costurilor fixe pe unitatea de producție. Deci linia de cost fix scade.

- Ponderea costurilor variabile este constantă pentru fiecare unitate de producție.

- Costul total pe unitate de producție (cost) scade.

- Cu un volum de eliberare de 20 buc. linia de cost traversează linia de preț (costul este egal cu prețul) și coboară sub ea.

- În consecință, linia profitului trece prin 0, profitul devine pozitiv.

- Linia costurilor fixe traversează linia (), i.e. marja de contribuție este egală cu costurile fixe. În plus, linia profitului marginal trece peste linia costurilor fixe - se formează un profit.

Foile de calcul Excel pot fi folosite pentru a calcula rapid opțiunile și pentru a evalua impactul diferitelor rapoarte cost/preț.

Orice afacere este creată cu scopul de a obține profit și, uneori, este important să înțelegem la ce volum de vânzări compania va funcționa în pierdere și când va începe să obțină profit. Linia care separă aceste volume are un nume grăitor - pragul de rentabilitate, adică nivelul la care încă nu există profit, dar nu există nici pierdere. Astfel, pragul rentabilității este momentul autosuficienței. Deseori denumit pragul de rentabilitate, este instrument eficient atunci când planificați producția, evaluând volumul vânzărilor, perioadele de rambursare și riscurile financiare.

Pragul de rentabilitate: formula

în unități naturale, la determinarea numărului de unități de producție care ar trebui vândute pentru a acoperi costurile suportate și a ajunge la profit zero (PR 1);

V echivalent în bani, care determină costul acestui volum (PR 2).

Calculul PR se bazează pe indicatori de cost - constanți (rămânând neschimbați cu fluctuațiile volumelor de producție și vânzări) și variabili (modificări în funcție de modificările volumelor de producție și vânzări). Activele fixe includ amortizarea proprietății, salariile AUP, costurile de marketing, închirierea și plăți comunale. Variabilele sunt costurile de achiziție a materiilor prime și componentelor, salariile lucrătorilor din magazin, plata costului resurselor de energie și căldură etc.

Valoarea PR 1 determină volumul vânzărilor la care profitul va fi zero.

Formula pentru calcularea PR în unități fizice:

PR 1 \u003d R post / unitate / (unitate C - R per / unitate),

unde Р post/unitate și Р trans/unitate - suma medie a costurilor fixe și variabile pe unitatea de producție;

Unitatea C - prețul unei unități de mărfuri.

Indicatorul PR în termeni monetari se calculează prin formula:

PR 2 \u003d B x R post (banda B - R),

unde R post și R banda - costuri totale fixe și variabile,

B este venit.

Valoarea PR în acest caz determină costul bunurilor produse și vândute până la momentul în care se realizează rambursarea.

Calculul pragului de rentabilitate: exemplu

Să presupunem că o companie produce și vinde produse, fiecare unitate având o medie de 200 de ruble. costuri fixe și 100 de ruble. variabile. Prețul unei unități de mărfuri este de 150 de ruble.

|

Volumul emisiunii |

Cheltuieli |

Cost total |

Venituri din vânzări |

Profit |

|

|

permanent |

variabile |

||||

Folosind formulele, calculăm:

PR 1 \u003d R post / unitate / (unitate C - R per / unitate) \u003d 200 / (150 - 100) \u003d 4, adică pentru a ajunge la pragul de rentabilitate, trebuie să vindeți 4 unități de mărfuri.

PR 2 \u003d B x R post / (banda B - R) \u003d 150 x 200 / (150 - 100) \u003d 600 de ruble, adică în termeni monetari, volumul producției și vânzărilor pentru a atinge pragul de rentabilitate va fi de 600 de ruble.

Aceste calcule arată analitice - dacă volumul vânzărilor nu atinge valorile calculate, compania înregistrează pierderi și invers, un exces de indicatori indică faptul că compania realizează profit, depășind linia zero.

Simplitatea calculelor acestui exemplu se datorează datelor inițiale ideale, pe care, desigur, nu le veți găsi în condiții reale: toți indicatorii rămân neschimbați, deși în viață o creștere a volumelor de vânzări determină o creștere a costurilor și aceasta nu este întotdeauna posibilă vânzarea integrală a tuturor produselor fabricate. Introducem cititorului doar algoritmul de calcul, iar compania va trebui să adapteze singură calculele la situația actuală a pieței.

Oferim o versiune mai complexă a calculului PR.

Exemplu: cum se calculează pragul de profitabilitate pentru o întreprindere de producție

O întreprindere industrială specializată în producția a 3 tipuri de piese. În tabel, combinăm atât datele inițiale, cât și calculul PR:

|

Index |

Detalii |

Total |

|||

|

vânzarea produselor pe bucăți |

|||||

|

prețul unei unități de producție în ruble. |

424 (preț mediu) |

||||

|

venituri în ruble |

|||||

|

costuri variabile |

|||||

|

salariu |

|||||

|

costuri neestimate |

|||||

|

Costuri variabile totale |

|||||

|

Profit total (art. 03 - p. 9) |

|||||

|

Profit pe unitate produse (p. 10/ p. 01) |

|||||

|

cost variabil pe unitate. etc. (pagina 9/pagina 01) |

|||||

|

costuri fixe |

|||||

|

utilitati publice |

|||||

|

Salariu AUP + prime de asigurare |

|||||

|

Costuri fixe totale |

|||||

|

impozit pe venit |

|||||

|

Costuri fixe totale |

|||||

|

Costuri totale (pagina 19 + pagina 9) |

|||||

|

PR la buc.(p. 19/(p. 02 - p. 12) |

|||||

|

PR în rub.(pagina 03 x pagina 19/(pagina 03 - pagina 9) |

105908,70 |

||||

Prin gruparea costurilor după criterii variabile și fixe, calculăm pragul de rentabilitate:

PR 1 \u003d R post / (unitate C - R per / unitate) \u003d 58000 / (424 - 191,8) \u003d 249,78 buc.

PR 2 \u003d B x R post / (B - R lane) (212000 x 58000) / (212000 - 95900) \u003d 105908.70 ruble, adică pentru a atinge pragul de rentabilitate și pentru a acoperi costurile investite, este necesar să sell 249,78 unități. mărfuri pentru o sumă totală de 105.908,70 ruble. Vânzările ulterioare vor deveni profitabile.

Ceea ce acoperă complet toate cheltuielile acestei sau acelei corporații. Trebuie avut în vedere faptul că această companie nu primește profit, dar în același timp nu rămâne în pierdere. Cu alte cuvinte, putem spune că acesta este un indicator zero, ceea ce este un semn că întreprinderea funcționează, dar în același timp există doar o cifră de afaceri „da-primi”, fără scurgeri și venituri.

teorie pură

Făcând o analogie cu matematica, fără de care este extrem de dificil să ne imaginăm economia, ajungem la concluzia că pragul de rentabilitate este zero. O astfel de valoare limită nu este nici una un semn bun, nici rău. În ce direcție se vor îndrepta lucrurile depinde de situația specifică. Dacă următoarea tranzacție a întreprinderii se dovedește a fi de succes, atunci pragul de rentabilitate va fi depășit, adică se vor primi venituri. Dacă tranzacția eșuează sau eșuează din alte motive, acest indicator va fi sub zero, ceea ce înseamnă că lucrează cu pierdere.

Efectuăm un scurt calcul

De remarcat, de asemenea, că pragul de rentabilitate este suma componentelor cu care se calculează. În primul rând, acestea sunt determinate care nu depind de volumele de producție. Printre acestea se numără închirierea spațiilor, întreținerea echipamentelor, salariile angajaților etc. După aceea, se calculează costurile variabile. Acestea depind de volumul produselor produse și, de asemenea, afectează și profiturile.

Cum funcționează în practică

Creditori moderni care sprijină mici și marile intreprinderi, conectați întotdeauna concepte precum pragul de rentabilitate și Totul este explicat mult mai simplu decât pare: aceasta înseamnă că venitul întreprinderii depășește acest prag foarte zero, ceea ce arată că munca nu se desfășoară în pierdere. La urma urmei, este important ca fiecare sponsor să știe că compania va putea nu numai să plătească dobândă pentru utilizarea fondurilor de credit, ci și să ramburseze datoria principală în perioada convenită.

Formule și calcule

Acum luați în considerare cum văd ei pragul este extrem de simplu:

- venituri x / venituri - costuri variabile.

Folosind acești indicatori, este mai ușor să calculați viabilitatea financiară a unei întreprinderi. Dacă luăm în considerare pragul de rentabilitate din așa-numitul punct de vedere natural, atunci derivăm o altă formulă:

- costuri fixe / venit pe unitate de producție - costul pe unitatea de producție.

Unii oameni le este mai ușor să navigheze prin analiza acestor date.

Alte opțiuni pentru determinarea profitabilității

Când luăm în considerare acest echivalent economic sub forma unui grafic, devine clar că compania își atinge profitabilitatea atunci când linia venitului trece de zero și crește peste costurile brute. Pe această etapă nu pot exista pierderi, indicatorul poate doar să crească. Pragul de profitabilitate este un indicator procentual care indică utilizarea fondurilor în companie. De asemenea, uneori este exprimată ca o rentabilitate a unei unități de fonduri care au fost investite pentru aceasta. Aceste informații pot fi disponibile conducerii companiei, precum și băncilor și creditorilor care cooperează cu aceasta.

Luați în considerare pragul de rentabilitate al întreprinderii, formula de calcul și relația acesteia cu pragul de rentabilitate și marja de putere financiară.

Pragul de rentabilitate(analogic.bep,pragul de rentabilitatepunct, prag de rentabilitate, punct critic, prag de rentabilitate)- acesta este volumul vânzărilor întreprinderii, la care se atinge nivelul minim de profit (egal cu zero). Cu alte cuvinte, întreprinderea operează cu autosuficiența costurilor sale. Pragul de rentabilitate al unei întreprinderi este uneori numit în practică.

Scopul evaluării pragului de rentabilitateîn definiţia minimului nivel acceptabil volumul producției și vânzărilor, pe baza căruia se calculează marja de putere financiară necesară pentru menținerea funcționării durabile a întreprinderii. Pragul de rentabilitate este evaluat atât de proprietarii întreprinderii atunci când planifică volumele viitoare de producție și vânzări, cât și de creditori și investitori atunci când evaluează situația financiară.

La calcularea pragului de rentabilitate se utilizează două tipuri de costuri (costuri):

- costuri fixe (Engleză)VA,variabilCheltuieli)- tipul de costuri ale întreprinderii, a căror dimensiune nu depinde de modificările volumului producției și vânzărilor de produse.

- costuri variabile (Engleză)FC,FixCheltuieli)- un tip de costuri de întreprindere, a căror mărime depinde direct de volumul producției și vânzării produselor.

Costurile fixe vor include - costul salariilor personalului, chiria de producție și alte spații, deduceri pentru impozitul social unificat și impozitul pe proprietate, costurile de marketing etc.

Costurile variabile constau din costul materiilor prime, materialelor, componentelor, combustibilului, energiei electrice, piesei premium salariile personal, etc.

Suma tuturor costurilor fixe formează totalul costurilor fixe și variabile ale întreprinderii (TVC, TFC).

Pentru a calcula pragul de rentabilitate al unei întreprinderi, se folosesc analitic următoarele două formule:

BEP 1 (pragul de rentabilitate punct) - pragul de rentabilitate în termeni monetari;

TR (Total Venituri) - venituri din vânzări de produse;

TFC (Total Fix Cheltuieli) - costuri fixe totale;

TVC (Total variabil Cheltuieli) - costuri variabile totale.

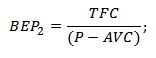

BEP 2 (pragul de rentabilitate punct) - pragul de rentabilitate exprimat in echivalent natural (volum de productie);

P (Preț) - prețul unitar al mărfurilor vândute;

AVC( In medie variabil Cheltuieli) - costuri variabile medii pe unitatea de marfa.

|

★ |

Calculul pragului de rentabilitate în Excel

Pentru a calcula pragul de rentabilitate, este necesar să se calculeze costurile fixe, variabile ale întreprinderii și volumul vânzărilor (vânzărilor) de mărfuri. Figura de mai jos prezintă un exemplu de parametri principali pentru calcularea pragului de rentabilitate.

Principalii parametri de evaluare a pragului de rentabilitate al unei întreprinderi

În etapa următoare, este necesar să se calculeze modul în care profitul și costurile se vor schimba din volumul vânzărilor de mărfuri. Costurile fixe sunt prezentate în coloana „B”, ele nu se vor modifica odată cu volumul producției. Costurile unitare variabile vor crește proporțional cu producția (coloana „C”). Formulele de calcul a veniturilor și costurilor vor fi următoarele:

Costurile variabile ale întreprinderii=$C$5*A10

Costurile generale ale întreprinderii=C9+B9

Sursa de venit=A9*$C$6

Profit net=E9-C9-B9

Figura de mai jos arată acest calcul. Pragul de rentabilitate din acest exemplu este atins cu un volum de producție de 5 buc.

Estimarea pragului de profitabilitate al unei întreprinderi în Excel

Să presupunem o altă situație în care se cunosc volumele vânzărilor, costurile variabile și fixe și se impune determinarea pragului de rentabilitate. Pentru a face acest lucru, puteți utiliza formulele de calcul analitice de mai sus.

Pragul de rentabilitate în termeni monetari=E26*B26/(E26-C26)

Pragul de rentabilitate în natură=B26/(C6-C5)

Calculul nivelului de profitabilitate folosind formule în Excel

Rezultatul este similar" mod manual» determinarea pragului de rentabilitate. Trebuie remarcat faptul că în practică nu există costuri absolut fixe sau absolut variabile. Toate costurile sunt suplimentate cu costuri „fixe condiționat” și „variabile condiționat”. Faptul este că, odată cu creșterea producției, apare un „efect de scară”, care constă în reducerea costului (costuri variabile) de producere a unei unități de mărfuri. Tot cu costuri fixe, care se pot modifica și în timp, de exemplu, tariful de închiriere a spațiilor. Ca rezultat, în timpul tranziției unei întreprinderi de la producția de serie la producția de masă, apare o rată suplimentară a profitului și o marjă suplimentară de putere financiară.

Determinarea grafică a pragului de rentabilitate

A doua modalitate de a determina pragul de rentabilitate este cu ajutorul unui grafic. Pentru a face acest lucru, folosim datele deja obținute mai sus. După cum puteți vedea, pragul de rentabilitate corespunde punctului de intersecție al veniturilor și costul totalîntreprinderi sau egalitatea profitului net la zero. Nivelul critic de rentabilitate este atins cu un volum de productie de 5 unitati.

Analiza grafică a veniturilor și cheltuielilor întreprinderii

Pragul de rentabilitate și marja de putere financiară a întreprinderii

Determinarea nivelului minim admisibil de vânzări vă permite să planificați și să creați o marjă de putere financiară - acesta este un volum de vânzări în exces sau un profit net care permite companiei să funcționeze și să se dezvolte sustenabil. De exemplu, dacă volumul actual de producție (vânzări) corespunde la 17 unități, atunci marja de siguranță financiară va fi egală cu 240 de ruble. Graficul de mai jos arată aria puterii financiare a întreprinderii cu un volum de vânzări de 17 unități.

Marja de putere financiară a întreprinderii

Marja de siguranță financiară arată distanța întreprinderii de pragul de rentabilitate, cu cât marja de siguranță este mai mare, cu atât întreprinderea este mai stabilă financiar.

|

★ (calculul Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, rapoarte VaR) + prognoza mișcării ratei |

rezumat

Pragul de rentabilitate vă permite să evaluați nivelul critic de producție al întreprinderii, la care profitabilitatea acesteia este egală cu zero. Această evaluare analitică este importantă pentru management strategicși dezvoltarea de strategii pentru creșterea volumului vânzărilor și planificarea volumului producției. În prezent, mulți factori diferiți influențează volumul vânzărilor: sezonalitatea cererii, schimbări bruște ale costului materiilor prime, combustibilului, energiei, tehnologiile de producție ale concurenților etc. toate acestea fac compania să caute constant noi oportunități de dezvoltare. Una dintre zonele moderne promițătoare pentru creșterea volumului producției este dezvoltarea inovațiilor, deoarece aceasta creează suplimentar avantaje competitive pe piata de desfacere.