O garanție bancară este o garanție de încredere și profitabilă pentru executarea unui contract. Cu toate acestea, uneori, termenii contractului sunt de așa natură încât securitatea trebuie furnizată într-o perioadă minimă de timp și nu este posibilă obținerea unei garanții în cadrul acestora, deoarece diferite instituții financiare iau în considerare cererile pentru obținerea documentului solicitat în termeni diferiți. Dacă garanția nu este depusă la timp, antreprenorul riscă nu doar să piardă contractul, ci și să fie inclus în Registrul Furnizorilor Fără scrupule. Deci, ce se poate face legal într-o astfel de situație?

Opțiunea 1. Joacă pentru timp.

Contract System Act nu oferă multe opțiuni legale pentru modul în care un contractant poate prelungi timpul necesar pentru a asigura securitatea. De fapt, există o singură opțiune universală în care furnizorul nu poate fi acuzat de nerespectarea cerințelor legale. Cu această opțiune, antreprenorul trebuie să studieze cu atenție anunțul de achiziție, toată documentația de proiectare a contractului și alte informații oficiale. Acestea conțin adesea detalii inexacte sau alte discrepanțe minore în execuția documentelor. Dacă astfel de erori pot fi găsite, antreprenorul va putea transmite clientului spre aprobare un protocol de dezacorduri. În acest caz, va avea la dispoziție câteva zile (nu mai mult de trei) pentru a primi o garanție bancară.

Contra.În primul rând, trei zile s-ar putea să nu fie suficiente pentru a completa documentul solicitat dacă solicitați-l direct la bancă. În al doilea rând, trebuie să aveți profesionalism și experiență înalt pentru a găsi erori în documentație, precum și pentru a întocmi cu competență un protocol de neînțelegeri.

Opțiunea 2. Schimbarea metodei de furnizare.

Antreprenorul poate gaja active financiare cu titlu de garanție, retrăgându-le din circulația companiei, iar apoi, la primirea unei garanții bancare, înlocuiește metoda garanției și pune la dispoziție documentul primit cu întârziere. Legea vă permite să faceți acest lucru în mod liber, fără amenzi sau deduceri. Dacă timpul necesar pentru obținerea garanției este semnificativ, atunci Legea 44-FZ va face chiar posibilă revizuirea cuantumului garanției, deoarece o parte din obligațiile contractuale pot fi deja îndeplinite.

Contra.În primul rând, este posibil ca compania să nu aibă suficiente fonduri pentru garanții, mai ales dacă suma contractului este mare. În al doilea rând, dacă obținerea unei garanții este întârziată, atunci în tot acest timp resursele financiare vor fi înghețate și nu vor putea funcționa în beneficiul antreprenorului.

Opțiunea 3. Lucrul cu un broker.

Compania RosTender isi ofera asistenta in obtinerea unei garantii bancare in cel mai scurt timp posibil. Când lucrați cu un astfel de broker de încredere, perioada de primire a unui document este redusă la câteva zile, iar dacă munca se desfășoară în mod continuu, atunci a doua și următoarele solicitări pot fi furnizate cu o garanție în doar 24 de ore!

Astfel, puteți chiar să combinați prima sau a doua opțiune cu a treia pentru a câștiga ceva timp în care RosTender va face restul muncii pentru dvs.

Cea mai bună variantă ar fi să nu ispitești soarta și să contactezi imediat specialiștii noștri pentru a fi garantat că vei primi executarea contractului profitabil la timp! !

Articolul conține instrucțiuni pentru furnizorii în diverse situații legate de garanțiile bancare: cum să economisiți pe garanții; ce trebuie făcut dacă se primește o garanție, dar clientul nu o acceptă; ce trebuie făcut dacă băncile refuză să obțină o garanție bancară și alte recomandări.

Acestea sunt subiecte actuale și importante. Vă veți reîmprospăta cunoștințele, veți afla toate inovațiile și vă veți da seama cum să participați în mod corespunzător la tranzacționarea electronică. Webinarii vor fi utile atât pentru începători, cât și pentru profesioniștii cu experiență. este un document furnizat ca garanție de execuție a contractului (OIC) în cazul câștigării licitației înainte de semnarea contractului, emis de bancă.

In cuvinte simple, acesta este un document conform caruia banca garanteaza indeplinirea obligatiilor contractuale de catre firma castigatoare (principal) fata de client (beneficiar).

Mecanismul de funcționare a unei garanții bancare

5 puncte cheie la obținerea unei garanții bancare

1. Stabilirea cuantumului garanției

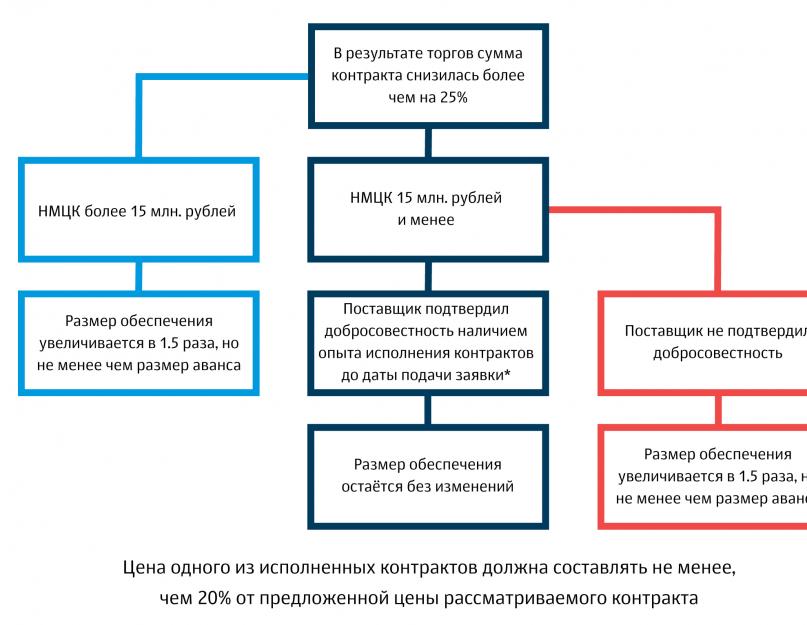

Mărimea garanției este determinată de client și variază de la 5 la 30% din NMCC. Potrivit art. 37 44-FZ, dimensiunea BG poate fi mărită dacă scăderea din NMCC este mai mare de 25%. În acest caz, este necesar să furnizați OIC la o dimensiune de o dată și jumătate mai mare sau să vă confirmați buna-credință.

Pentru comoditate, am creat o foaie de cheat care vă va ajuta să navigați atunci când determinați dimensiunea BG în cazul unei căderi mari.

În scopul confirmării bunei-credințe, nu se consideră contractele încheiate, ci cele deja executate (art. 37 44-FZ).

2. Determinarea perioadei de garanție și a parametrilor acestuia

Perioada de valabilitate a garanției bancare trebuie să depășească perioada de valabilitate a contractului cu cel puțin 1 lună. Pentru a calcula perioada de valabilitate a BG, nu se ia durata lucrării, ci durata contractului.

Clientul poate stabili fie o dată de expirare specifică pentru BG, fie să stipuleze ca perioada de valabilitate a BG să depășească termenul contractului cu orice număr de luni la discreția sa.

Parametri pe care clientul îi poate stabili în cerințele de garanție:

- Radiere de necontestat. Aceasta înseamnă că, în cazul în care comitentul nu își îndeplinește obligațiile, clientul are dreptul de a face o creanță la banca garant și de a primi suma garantată prin garanție fără dispute sau proceduri suplimentare.

- Plata in avans. Acesta este un plus pentru furnizor, dar presupune includerea în lista de obligații prevăzute de garanție pentru returnarea avansului, aceasta poate duce la o creștere a comisionului.

- Formular de garantie bancara. Clientul poate atașa forma sa standard de garanție, care va trebui convenită cu banca. Acest lucru poate duce fie la o creștere a prețului pentru eliberarea BG, fie la aprobări suplimentare cu clientul cu privire la modificările aduse documentului.

- Cerințe specifice pentru textul BG. Clienții pot specifica o serie de cerințe pe care trebuie să le conțină garanția:

- de exemplu, o cerință de a lua în considerare litigiile în temeiul dreptului civil la locația clientului; obligația de a divulga lista obligațiilor acoperite de garanție; cerința de a furniza BG-ul original în ziua semnării sau la câteva zile după semnarea contractului și altele, în funcție de cerințele clientului.

Este extrem de important să acordați atenție acestor nuanțe și să verificați modelul de garanție emis de bancă pentru a vă asigura că corespunde cerințelor clientului.

3. Stabilirea termenului limită pentru semnarea și primirea garanției

Clientul trebuie să trimită ofertantului câștigător un proiect de contract spre semnare în termen de 5 zile de la publicarea protocolului rezumat (SMP) în Sistemul Informațional Unificat (EIS), iar compania câștigătoare trebuie să-l semneze în termen de 5 zile de la primirea acestuia.

Este important să urmăriți primirea proiectului de contract în contul personal de pe site și să monitorizați termenul limită pentru semnarea acestuia, deoarece clientul îl poate trimite fie în a cincea (maximum) zi de la publicarea în EIS PPI, fie în două zile. ulterior sau în ziua publicării protocolului.

Pentru a prelungi termenul de semnare a unui contract, furnizorul poate profita de oportunitate pentru a depune un protocol de dezacorduri la contract.

4. Verificarea aspectului garanției și acordarea acestuia cu clientul

După aprobare, banca emite un acord BG, un aspect al garanției și detalii pentru plata comisionului. Înainte de plată, trebuie să verificați aspectul BG: suma, termenul limită, detaliile și conformitatea cu cerințele clienților. După verificare, asigurați-vă că ați convenit asupra aspectului garanției cu clientul și numai după aceea plătiți comisionul și întocmiți BG.

De ce este acest lucru important? În cazul în care există erori și propuneri neacordate în prealabil în BG, clientul poate refuza să le accepte și, prin urmare, să refuze încheierea contractului. În acest caz, câștigătorul achiziției este recunoscut ca s-a sustras de la semnarea contractului și riscă să fie prins și să-și piardă locul de muncă sub 44-FZ pe o perioadă de 2 ani.

5. Trimiterea unei cereri de aprobare prealabilă a unei garanții către mai multe bănci

Cum să economisești pe o garanție bancară

Este necesar să alegeți o bancă cu înțelepciune, pe baza combinației tuturor parametrilor de mai sus și să depuneți o cerere la mai multe bănci simultan, nu numai pentru a fi în siguranță, ci și pentru a conveni cu banca asupra unui tarif mai favorabil. . Datorită concurenței ridicate de pe piața BG, este posibil să se convină asupra unui cost redus al garanției, deoarece băncile vor încerca să obțină un client profitabil. Câteva sfaturi practice:

1. Cu cât sunt mai multe opțiuni, cu atât este mai mare probabilitatea de a alege cea mai ieftină.

Trebuie să colectăm cât mai multe opțiuni posibil. Pentru a face acest lucru, fie alegeți un agent care a stabilit o cooperare cu un număr mare de bănci partenere, fie cunoașteți tarifele actuale ale băncilor, vă abonați la toate buletinele lor informative și efectuați o monitorizare continuă.

Tarifele bancare diferă unele de altele și depind de o serie de factori. Se întâmplă ca pentru o garanție banca să stabilească prețul cel mai mic, dar pentru alta, dimpotrivă, este necompetitivă. Multe bănci au un comision minim, așa că atunci când emit garanții pentru sume mici (de exemplu, până la 50 de mii), trebuie să contactați acele bănci unde comisionul minim este cel mai mic, în ciuda faptului că banca poate pierde din preț pentru garanții. pentru cantități mari. Băncile dețin adesea promoții, astfel de oferte sunt profitabile, dar sunt temporare, ceea ce face dificil să cadă sub acțiunea lor chiar în momentul în care ai nevoie de garanție. Prin urmare, este important să fii la curent cu toate ofertele speciale, reducerile, bonusurile și promoțiile actuale.

2. Analizați parametrii garanției și selectați o bancă

În acest caz, nu sunt luați în considerare factori precum căderea, forma garanției sau prezența unui avans, iar uneori perioada de valabilitate a garanției este determinată incorect. Toți acești parametri afectează direct comisionul băncii și trebuie luați în considerare atunci când alegeți cea mai ieftină opțiune.

Doar o analiză completă a întregii documentații și cunoașterea tarifelor bancare vă va ajuta să alegeți varianta cu cea mai mică rată cu adevărat.

3. Aplicați la mai multe bănci deodată

În primul rând, acest lucru vă va proteja într-o situație în care una dintre bănci refuză.

În al doilea rând, în cazul unui răspuns pozitiv din partea ambelor bănci, acesta va oferi posibilitatea de a alege cele mai bune condiții.

În plus, unele bănci pot reduce comisioanele pentru a reține clientul, știind că acesta are o ofertă alternativă la un comision mai mic.

4. Recalcularea comisionului tinand cont de perioada redusa a garantiei bancare

La trimiterea unei cereri în avans, banca emite o ofertă și în astfel de cazuri comisionul se calculează fie de la data curentă, fie de la data licitației.

În cazul în care emiterea garanției se întârzie, atunci mandantul are dreptul să solicite băncii reemiterea ofertei, recalculând comisionul de emitere a garanției bancare de la data curentă.

Ce să faci dacă clientul nu acceptă garanția bancară?

Este posibil ca clientul să nu accepte garanția în două cazuri:

- dacă garanția nu îndeplinește cerințele specificate în documentație;

- dacă garanția nu este oferită în termenul prevăzut.

Primul caz

În primul rând, trebuie să verificați cu mare atenție în mod independent suma, termenul și detaliile părților, precum și conformitatea textului garanției cu cerințele documentației.

În cazul în care suma garanției crește din cauza scăderii licitației (mai mult de 25%), verificați suma primită cu cea indicată în documentația clientului și în proiectul de contract. Uneori, din cauza rotunjirii incorecte, clientul indică incorect valoarea garanției.

În al doilea rând, verificați perioada de garanție.

În al treilea rând, verificați dacă toate cerințele de documentare sunt luate în considerare în structura garanției bancare.

Documentația poate oferi și o formă specifică de garanție. În acest caz, există două opțiuni: fie să căutați o bancă care să aprobe aspectul clientului, fie să verificați formularul de garanție al băncii pentru orice contradicții și să convineți asupra acestuia cu clientul.

Pentru a evita respingerea unei garanții bancare din aceste motive, este necesar să verificați cu atenție structura garanției și asigurați-vă că ați convenit asupra textului garanției cu clientul înainte de a o elibera.

Al doilea caz

Al doilea motiv pentru respingerea unei garanții este acordarea unei garanții după perioada menționată.

Ce trebuie să faceți dacă nu este posibilă eliberarea unui BG în termenul prescris

În conformitate cu 44-FZ, clientul trebuie să trimită o machetă a contractului câștigătorului licitației pentru semnare în termen de 5 zile de la publicarea pe site a protocolului final, iar câștigătorul trebuie să o semneze în termen de 5 zile de la primirea acestuia. .

Examinarea cererilor pentru BG la bancă durează în prezent 1 zi lucrătoare. Pentru garanții mari (de la 10 milioane în acest caz), perioada de examinare a unei cereri de BG poate fi mărită la 3 zile.

Există o modalitate legală de a „împinge înapoi” termenul limită pentru semnarea unui contract - puteți trimite un protocol de dezacorduri la contract. Procesul verbal de dezacorduri poate fi depus cel târziu în a 13-a zi de la publicarea protocolului final, i.e. Cu ajutorul protocoalelor de dezacorduri, puteți prelungi semnificativ perioada de timp pentru semnarea unui contract.

Ce să faceți dacă băncile refuză BG

Principalele motive pentru care băncile refuză cererile de situații financiare:

- Compania nu trece prin financiar indicatori;

- Firma are o perioada scurta de existenta sau ii lipseste experienta in indeplinirea contractelor;

- Istoricul de credit negativ al companiei, inclusiv managerul și fondatorul acesteia;

- Litigii în curs sau proceduri de executare.

- Dacă apare o situație în care nicio bancă nu este pregătită să ofere o garanție bancară, dar este necesară încheierea unui contract, puteți depune OIC cu fonduri proprii. Apoi (eventual la sfârșitul următoarei perioade de raportare, când indicatorii de performanță se îmbunătățesc) depuneți din nou cererea la bancă și, la primirea unei decizii pozitive, înlocuiți garanția depusă cu o garanție bancară.

Ce să faci dacă nu poți plăti comisionul BG din contul tău

Majoritatea băncilor acceptă plata pentru BG exclusiv din contul companiei care emite garanția. Dacă o companie are un cont blocat în momentul emiterii unei garanții sau dintr-un alt motiv nu este posibilă efectuarea plăților din contul său, trebuie să căutați o bancă care să accepte plăți de la terți sau să ofere opțiuni alternative de plată.

Ce trebuie să faceți dacă clientul solicită BG-ul original

În conformitate cu cerințele 44-FZ, furnizarea BG inițială nu este obligatorie la încheierea unui contract bazat pe rezultatele unei licitații electronice pe un ETP. Unii clienți precizează în documentație o cerință de a furniza BG în termen de câteva zile de la data la care câștigătorul licitației semnează proiectul de contract.

Pentru mai multe informații despre garanția bancară, vezi „ Asigurarea executării contractului conform 44-FZ și 223-FZ" pe site-ul Școlii de Comerț Electronic.

Garanție bancară 44-FZ (BG)- acesta este un document prin care se confirmă acordul Garantului de a plăti o anumită sumă Beneficiarului în cazul sustragerii de la semnarea contractului sau îndeplinirii necorespunzătoare de către Principal a obligațiilor care îi revin prin contractul încheiat.

Pentru a participa la achizițiile publice, orice potențial câștigător al licitației, pe lângă faptul că își dovedește valoarea prin asigurarea unei oferte, trebuie să se gândească dinainte la modul în care va asigura contractul în cazul în care câștigă licitația.

Datorita faptului ca astfel de sume sunt de obicei destul de impresionante, multe companii prefera sa foloseasca o garantie bancara pentru executarea contractului.

Acest bloc video face parte din cursul de formare pentru Ordinul de stat, care constă din mai multe părți și dezvăluie toate nuanțele participării la achizițiile publice. Dacă doriți să începeți să participați cu succes la licitații, vă recomandăm să finalizați o formare care vă va ajuta să începeți să navigați în toate etapele licitației.

Concepte de garanție bancară

Beneficiar

Clientul, în favoarea căruia se eliberează o garanție pentru a asigura executarea contractului și care primește despăgubiri în cazul neîndeplinirii termenilor contractului de către antreprenor.

o bancă care emite o garanție și își rezervă suma specificată în document în contul său pentru a o plăti beneficiarului tranzacției dacă este cazul.

Principal

o persoană care solicită eliberarea unei garanții de la o bancă ca confirmare a fiabilității sale.

Băncile care emit garanții bancare conform 44-FZ

Doar anumite instituții financiare sunt eligibile să emită BG. Cerințele pentru acestea sunt reglementate de partea 3 a art. 74.1 Codul fiscal al Federației Ruse.

Lista organizațiilor care îndeplinesc aceste cerințe este menținută de Ministerul Finanțelor al Federației Ruse pe baza datelor transmise de Banca Centrală a Federației Ruse și este postată în domeniul public.

Cerințele pentru instituțiile care emit garanții bancare sunt stabilite în detaliu în documentele de reglementare (Partea 3 a articolului 74.1 din Codul fiscal al Federației Ruse) și, pe lângă condițiile standard, de exemplu, deținerea unei licențe și conformitatea cu reglementările Băncii Centrale. , ele conțin și cele cantitative, și anume prezența capitalului propriu în valoare de cel puțin 1 miliard de ruble. Desigur, respectarea tuturor acestor cerințe se modifică oarecum și, în consecință, se modifică și dreptul lor de a oferi garanții în cadrul 44-FZ. Pentru a evita confuzia, Ministerul rus al Finanțelor, împreună cu Banca Centrală, ține un registru oficial al băncilor.

La identificarea organizațiilor care îndeplinesc cerințele descrise mai sus, Banca Centrală a Federației Ruse trimite informații despre o astfel de organizație Ministerului de Finanțe al Rusiei în termen de 5 zile de la data descoperirii, pentru a le include în lista băncilor care emit un garanție sub 44-FZ.

Acțiuni similare sunt aplicate în cazul în care banca încetează să se conformeze standardelor stabilite și trebuie eliminată de pe listă.

În acest fel, toate părțile interesate pot verifica conformitatea unei anumite instituții cu cerințele impuse de lege. Este important de stiut ca garantiile emise de banca nu inceteaza sa fie valabile si nu necesita inlocuire sau reemitere daca sunt scoase din registru.

Puteți folosi noastre serviciu de plată online și emiterea unei garanții bancare pentru a alege cea mai bună ofertă.

★ Calculator online

[calculator de garanție bancară]

Registrul garanțiilor bancare

Până la 1 iulie 2018, registrul garanțiilor bancare era disponibil public și orice participant la ordinul guvernamental îl putea vizualiza pe site-ul sistemului informațional unificat. PP nr.1005 stabilește noi reguli conform cărora informațiile înscrise în registrul garanțiilor bancare nu sunt publicate public în Sistemul Informațional Unificat de la 1 iulie 2018.

Dar clienții și reprezentanții băncii au acces la aceste informații.

Informații despre garanție care trebuie reflectate în registrul garanțiilor bancare (Partea 9, articolul 45 44-FZ):

- numele, TIN-ul și locația băncii garant care a emis documentul;

- numele, numărul de identificare fiscală și locația principalului (în acest caz, contractant, furnizor sau executant în baza unui contract guvernamental);

- suma pe care garantul se obligă să o plătească beneficiarului în cazul neîndeplinirii obligațiilor care îi revin în temeiul contractului de către câștigătorul achiziției (sau în cazul refuzului de a semna contractul);

- perioada de garantie;

- o copie a garanției, cu excepția acelor documente, informații despre care sunt incluse în registrul închis al garanțiilor bancare;

- alte documente prevăzute în lista Decretului Guvernului Federației Ruse din 8 noiembrie 2013 N 1005

Organizația care emite o garanție de executare a contractului, în termen de 1 zi lucrătoare de la data emiterii BG, trebuie să transfere informațiile către registrul garanțiilor bancare 44-FZ sau către un registru închis al garanțiilor bancare, în conformitate cu regulile și procedurile pentru întreținerea acestuia. Și apoi, în termen de 1 zi lucrătoare de la includerea acestor informații în registrul BG, banca trebuie să furnizeze principalului un extras din registrul garanțiilor bancare.

Tipuri de garantie bancara

Puteți obține o garanție atât pentru a asigura o cerere, cât și pentru a asigura executarea unui contract conform 44-FZ. A doua versiune a documentului este cea mai solicitată și răspândită în domeniul achizițiilor publice.

Una dintre principalele condiții pentru semnarea unui contract este prezența unei garanții irevocabile 44-FZ.

Irevocabilitatea înseamnă că garantul care a emis documentul nu are dreptul de a revoca garanția la discreția sa și se obligă să îndeplinească toate obligațiile asumate în temeiul prezentului contract.

În momentul de față, majoritatea garanțiilor pentru executarea unui contract guvernamental îndeplinesc această condiție, așa că este foarte important ca banca să verifice toți indicatorii financiari ai principalului. Deoarece dacă se dovedește a fi nesigur, banca va trebui să-și îndeplinească obligațiile de a plăti o „penalitate” beneficiarului.

Valoarea garanției pentru executarea unui contract guvernamental

Această problemă este reglementată de Părțile 6 - 7 ale art. 96 44-FZ.

Valoarea garanției bancare 44-FZ în scopul asigurării execuției variază de la 5% la 30% din NMTsK specificat în avizul de cumpărare.

Dacă prețul maxim depășește 50 de milioane de ruble, atunci clientul este obligat să stabilească valoarea garanției în valoare de 10% până la 30% din NMCC. Mai mult, dacă contractul prevede plata unui avans, valoarea garanției nu trebuie să fie mai mică decât suma plății în avans. Dacă avansul este mai mare de 30% din NMCC, atunci garanția este stabilită în cuantumul avansului.

De asemenea, legislația prevede măsuri antidumping pentru participanții care oferă un preț contractual semnificativ mai mic decât cel stabilit de client în anunțul de achiziție.

În aceste norme juridice găsiți aproape toate răspunsurile la întrebările apărute cu privire la furnizarea BG ca garanție pentru executarea unui contract guvernamental.

Un document important care reglementează cerințele pentru textul garanției este Decretul Guvernului nr. 1005 din 8 noiembrie 2013 „Cu privire la garanțiile bancare utilizate în sensul Legii federale „Cu privire la sistemul contractual în domeniul achizițiilor de bunuri, lucrări, servicii pentru a satisface nevoile de stat și municipale.”

Înlocuirea garanției

Este important de menționat că legea federală permite înlocuirea formei de executare a contractului. De exemplu, dacă garanția a fost depusă cu fonduri proprii în contul clientului, atunci furnizorul o poate înlocui ulterior cu o garanție bancară 44-FZ, care va fi redusă cu cantitatea de muncă deja realizată (servicii prestate, bunuri furnizate). ) conform contractului cu clientul.

Pentru a face acest lucru, este necesar să obțineți o garanție a cărei valoare și durată trebuie reduse proporțional cu executarea contractului. Șablonul scrisorii și explicații mai detaliate despre procedura de înlocuire pot fi găsite în blocul Finanțe în achiziții guvernamentale din cursul nostru de formare Ordine de stat.

Procedura si conditiile de emitere a garantiei bancare

Termenul limită pentru semnarea unui contract de către câștigătorul licitației și, prin urmare, perioada de acordare a garanției bancare conform 44-FZ, este strict reglementată.

În special, pentru o licitație electronică este de 5 zile pentru fiecare parte. Totodata, clientul poate trimite un proiect de contract in termen de 5 zile, i.e. atât în a 1-a cât și în a 2-a zi de la publicarea protocolului de însumare a rezultatelor licitației, reducând astfel perioada de semnare a contractului.

De aceea, garanțiile pentru ordinele guvernamentale, de regulă, sunt emise printr-o metodă expresă, iar perioada totală de eliberare este de la două până la cinci zile lucrătoare:

- revizuire în termen de 1-2 zile de la data depunerii pachetului complet de documente;

- eliberare în termen de o zi din ziua creditării comisionului;

- intrarea în registru în termen de o zi de la eliberarea scanării.

Ce documente solicită banca de obicei?

Toate băncile, fără excepție, solicită documentele contabile și juridice ale clientului, și anume: situații financiare (sau registrul veniturilor și cheltuielilor) pentru ultimul an și trimestrele încheiate ale anului în curs, documentele constitutive și cererea de eliberare a unei garanții. Este important de știut că un bun broker completează cererea, chestionarul și toate celelalte documente pentru bancă în mod independent.

Perioada de revizuire a unei garanții bancare 44-FZ nu este mai mare de 3 zile lucrătoare din momentul primirii acesteia de către client. În cazul în care clientul nu aprobă documentul, atunci în aceste 3 zile trebuie să trimită un răspuns câștigătorului achiziției în care să explice motivele pentru care garanția nu a fost acceptată ca garanție pentru executarea contractului.

Puteți afla despre cerințele pe care o bancă de încredere le impune debitorilor săi urmărind videoclipul de mai jos.

Blocul video este preluat din cursul de formare Ordine de Stat.

Garanții bancare gri și negre

Practica încheierii de contracte pentru BG a arătat că există pericolul de a primi o garanție „gri” sau „neagră”. Această opțiune va fi periculoasă atât pentru client, cât și pentru executantul contractului.

Pentru a evita intrarea într-o astfel de situație, trebuie să alegeți cu atenție o bancă de împrumut. Există o serie de reguli prin care puteți evita înșelăciunea din partea garantului.

În primul rând, merită să fiți atenți la ce cont pentru transferul comisionului este specificat în acordul de emitere a unei garanții bancare. Acesta trebuie să fie contul organizației în care a fost emis documentul. Dacă este indicat contul unei alte companii comerciale, atunci cel mai probabil, după transferul de fonduri în acest cont, veți primi doar o „hârtie”, iar informațiile despre această garanție nu vor fi introduse într-un registru unificat și nu vor fi susținute de o rezervă de numerar în bancă .

În al doilea rând, acesta este un pachet de documente pe care garantul le solicită. Dacă documentația este foarte mică și nu vi se cere să furnizați situații financiare pentru perioada anterioară, atunci cel mai probabil această bancă este un fraudator.

În al treilea rând, aceasta este limita BG pe care banca o stabilește pentru tine. Situația normală este atunci când valoarea maximă a garanției corespunde aproximativ cu venitul trimestrial mediu al organizației. Dacă garantul aprobă sume disproporționat de mari care nu corespund veniturilor companiei, atunci acesta este un motiv de a pune sub semnul întrebării legalitatea documentului emis.

Garanția bancară 44-FZ este un instrument financiar indispensabil în domeniul achizițiilor publice, care vă permite să nu extrageți din circulație sume impresionante pentru a vă confirma fiabilitatea.

Este important ca un participant la achiziții să aleagă banca potrivită de la care intenționează să obțină o garanție pentru a asigura executarea contractului, unde i se vor oferi cele mai favorabile condiții. Oferim serviciile noastre pentru selectarea unei bănci înregistrate, calcularea costului, precum și verificarea documentelor și raportarea pentru emiterea unei garanții.

Ce puteți întâlni atunci când solicitați o garanție bancară

În acest bloc, vom analiza problemele și nuanțele pe care le puteți întâlni atunci când primiți un BG și vă vom spune cum să procedați cel mai bine în fiecare caz.

Banca refuză să ofere o garanție

Am scris deja mai sus că diferite bănci au criterii de evaluare diferite. Unii acordă o atenție deosebită în special situației financiare a împrumutatului, în timp ce unii consideră organizația în toate privințele ca un întreg. Puteți încerca un alt creditor sau un agent care lucrează cu un număr selectat de bănci programate. Agenții știu mai bine la ce indicatori acordă atenție această sau acea organizație și vor putea selecta mai eficient o organizație de credit pentru tine.

Noua companie vrea o garanție

Rețineți că băncile consideră companii care există de cel puțin 3 luni și toate, în primul rând, se uită la performanța financiară a companiei.

Clientul nu accepta garantia bancara. Ce să fac?

Există două căi de ieșire din această situație care nu vor duce la includerea în RNP:

— efectuați modificări ale BG, asupra cărora clientul insistă, coordonează cu banca, reemite garanția. Dar rețineți că această metodă va dura timp și va necesita costuri financiare suplimentare;

- o altă opțiune este să oferiți securitate pentru executarea contractului cu fonduri proprii și apoi înlocuiți garanția cu o garanție bancară (am scris despre cum să faceți acest lucru mai sus în acest articol).

Nu ai timp să emiti o garanție bancară

În acest caz, puteți profita de ocazie pentru a trimite clientului un protocol de neînțelegeri. Acest lucru vă va oferi timp suplimentar:

Clientului i se acordă 3 zile pentru a corecta neajunsurile sau a refuza modificarea contractului, cu explicarea motivelor acestei decizii, iar veți avea la dispoziție încă 3 zile pentru a semna o nouă versiune a contractului.

În acest caz, protocolul de neînțelegeri va avea tocmai funcția de a „amâna” semnarea contractului, și deci afișarea garanției.

Că. trebuie să așteptați până când compania împlinește 3 luni, să câștigați experiență, poate prin participarea la achiziții comerciale, apoi, începând cu sume mici, să participați la achizițiile guvernamentale și să încercați să întocmiți un BG. Totodată, este indicat să participați la licitații în care vă puteți asigura singur garanția în cazul în care banca refuză să ofere o garanție.

Pentru a evita problemele, a face totul corect și a respecta termenele limită, cel mai convenabil este să utilizați serviciile de asistență completă pentru licitație.

Specialiștii RusTender vor pregăti toate documentele necesare și vor selecta cele mai favorabile condiții pentru garanții bancare pentru compania dumneavoastră. Puteți afla detaliile și costul tarifelor contactând specialiștii noștri la numărul de telefon gratuit 8 800 700 23 26 sau scriindu-ne la mail@site.

Să notăm câteva cazuri mai speciale care apar în practica obținerii de garanții.

Există o serie de bănci pentru care este obligatoriu să garantați o garanție pornind de la o anumită sumă de împrumut, așa că dacă aveți nevoie de o sumă mare de BG, atunci fiți pregătiți pentru o astfel de cerință din partea instituției de credit.

Există, de asemenea, o cerință de a face un depozit - aceasta înseamnă un gaj de fonduri, o garanție parțială, de exemplu, 30% din valoarea garanției (rata este stabilită individual în fiecare bancă). Această opțiune poate fi oferită dacă compania nu își îndeplinește standardele financiare.

În cazuri rare, o bancă poate impune o condiție de a deschide un cont curent la ei. Acest lucru este posibil dacă se primește o garanție pentru o sumă foarte mare.

SRL MKK "RusTender"

Materialul este proprietatea site-ului. Orice utilizare a articolului fără a indica sursa - site-ul este interzis în conformitate cu articolul 1259 din Codul civil al Federației Ruse

14.10.2014 18:25

Prieteni, colegi, ascultători, cititori, bună seara. Îmi face plăcere să vă prezint o nouă lucrare care vă va fi foarte utilă. Cred că toată lumea este de acord că GOSTORGI este o zonă foarte intensivă financiar. Apropo, acest lucru sperie mulți potențiali ofertanți, deoarece COMANDA GOST necesită retragerea unei sume foarte decente din cifra de afaceri a companiei pentru a asigura participarea la procedurile de tranzacționare. Cu toate acestea, există aici o anumită proporție care funcționează aproximativ după cum urmează: „Cu cât participi mai mult, cu atât investești mai mult, cu atât investești mai mult, cu atât câștigi mai mult.” Ceva de genul asta! În plus, trecând la licitații electronice din ce în ce mai scumpe și competiții deschise, la un moment dat orice participant înțelege, indiferent cât de mult și-ar dori, dar va trebui să folosească un alt instrument pentru a asigura participarea. Aș dori să reamintesc tuturor cititorilor că există doar două instrumente în GOSZAKAZ care vă vor ajuta să vă asigurați o cerere comercială și un contract guvernamental. Sunt bani și garanție bancară. Acum la reguli. Garanția pentru un contract guvernamental poate fi oferită sub forma unei garanții bancare sau în numerar. Alegerea este a ta. Aplicația poate fi securizată în două moduri, dar aici trebuie să vă uitați la tipul de procedură. ATENŢIE! Garanția pentru o cerere de licitație poate fi depusă numai sub formă de fonduri în contul platformei electronice în care are loc licitația electronică în sine. Securitatea pentru oferta competitivă, la rândul său, poate fi asigurată în două moduri - sub formă de numerar, precum și sub forma unei garanții bancare. Acum priviți cu atenție următorul diapozitiv:

Dar toate cele de mai sus sunt strict reglementate în Sistemul Federal de Contracte, dar cum rămâne cu licitarea pentru companiile de stat și corporațiile de stat. Cea mai optimă modalitate de a garanta un contract guvernamental conform Legii federale 223-FZ este o garanție bancară. Nu este o formă de plată între o instituție bancară și un client, ci un mijloc de îndeplinire a acordurilor stabilite. Esența principală a acestui document poate fi descrisă după cum urmează: încheierea sa are loc dacă furnizorul îndeplinește în mod corespunzător condițiile contractului guvernamental, iar banca poartă responsabilitatea financiară pentru aceasta.

Diferențe în obținerea garanțiilor bancare sub 44-FZ și 223-FZ.

Legea 223-FZ „Cu privire la achiziționarea de bunuri” este considerată un cadru și mai loial față de clienți și potențiali furnizori decât Legea 44-FZ „Cu privire la sistemul contractual”, deoarece prescrie doar cerințe generale pentru achizițiile publice și nu le reprezintă. implementare de mare complexitate. La rândul său, legea 44-FZ recent introdusă este procedurală și include un număr semnificativ de reguli clare pentru desfășurarea procedurilor de achiziții publice atât pentru participanții la achiziții publice, cât și pentru bănci.

Primirea directă a unei garanții bancare conform ambelor legi diferă în mai multe puncte semnificative:

. Conform Legii 44-FZ, introducerea garanțiilor de la bancă în registrul unificat de garanții bancare bazat pe UIS (sistem informațional unificat) este o cerință obligatorie. Să ne uităm mai jos.

Fără a îndeplini această cerință, clientul este obligat să respingă garanția. Dar clientul poate avea mai multe motive pentru a respinge BG (garanția bancară). Acum uită-te cu atenție mai jos.

NU UITAȚI - RESPINGEREA GARANȚIEI BANCARE ESTE UN MOT DE REFUZUL ÎNCHEIEREI CONTRACTULUI! ATENȚIE!

Trezoreria Federală a Federației Ruse ține registrul garanțiilor bancare. Spre comparație: 223-FZ nu obligă să înregistreze garanțiile de la o bancă într-un registru unificat.

. Conform Legii „Cu privire la sistemul de contracte”, este posibil să obțineți o garanție bancară numai în anumite categorii de bănci - acele organizații financiare care sunt incluse în lista generală a acelor bănci din Federația Rusă care îndeplinesc cerințele pentru deservirea guvernului. contracte. Principalele criterii pentru astfel de bănci sunt următoarele: activele financiare ale băncii trebuie să fie de cel puțin 1 miliard de ruble, banca trebuie să aibă o licență și să funcționeze timp de cel puțin 5 ani. Prin ordinul Ministerului Finanțelor al Rusiei nr. 127 din 18 decembrie 2013, fiecare bancă are propriul cod de identificare al unei anumite structuri. La rândul său, Legea 223-FZ nu propune o astfel de cerință, adică. Banca care oferă garanția nu este neapărat inclusă în Registrul instituțiilor bancare menționat mai sus. Apropo, destul de des companiile clienți propun condiții serioase pentru bancă. De exemplu, o astfel de cerință ar putea fi includerea obligatorie a unei bănci în lista celor mai de încredere 50 din țară sau chiar în primele 10 din lista Ministerului de Finanțe.

. Dacă prețul unui contract guvernamental este mai mare de 50 de milioane de ruble, atunci, conform legii 44-FZ, asigurarea contractului cu o garanție bancară ar trebui să fie de la 10 la 30% din costul primar (maxim). Totuși, Legea 223-FZ nu obligă ofertanții să asigure cuantumul contractului, iar în general, conform acestei legi, nu este necesară stabilirea acestuia.

Garantii bancare si tipurile acestora.

După cum sa menționat mai sus, Legea federală „Cu privire la achiziționarea de bunuri” prevede 3 tipuri principale de garanții bancare:

1. Prezentarea unei cereri de participare la o licitație sau concurs de la un potențial furnizor.

2. Pentru a returna avansul.

3. Asigurarea executării unui contract guvernamental.

Există și cerințe pentru garanția bancară în sine, vezi mai jos.

Ce ar trebui să fie o garanție bancară sub 223-FZ?

Procedura de obținere a unei garanții de la o bancă conform Legii 223-FZ are o serie de cerințe:

. O garanție bancară trebuie să fie de un singur tip - irevocabilă.

. Trebuie să indice perioada de valabilitate a garanției bancare.

. Clientul trebuie fie să o accepte, fie să o respingă în termen de 3 zile.

. Acesta trebuie să indice clar suma de bani care trebuie plătită clientului în cazul în care furnizorul nu îndeplinește termenii contractului.

. Acesta trebuie să includă o listă cu toate îndatoririle mandantului pentru care este emis. Ne referim la Codul civil:

Avantajele unei garanții bancare.

Este sigur să spunem că, în cadrul achizițiilor publice, un acord de garanție bancară acționează nu numai ca mijloc de protecție împotriva acțiunilor ofertanților fără scrupule, ci oferă și garanții că, chiar dacă apar dificultăți sau probleme în timpul achiziției, interesele clientul guvernamental va fi în continuare mulțumit.

Astăzi, una dintre cele mai importante și comune cerințe pe care clienții le propun potențialilor furnizori este acordarea unei garanții bancare. În același timp, chiar dacă clientul guvernamental nu a invocat această condiție ca fiind urgentă, obținerea de garanții de la bancă ar fi rezonabilă și benefică. Acest lucru poate fi motivat de următoarele:

. costul obținerii unei garanții este mai mic decât pentru un împrumut comercial;

. o garanție bancară nu vă împiedică să contractați un împrumut;

. puteți obține o amânare a plăților de la bancă fără a crește prețul garanției bancare;

. puteți folosi plăți în avans dacă există o garanție;

. numărul riscurilor financiare în cazul obţinerii unei garanţii este redus brusc.

Valoarea garanției și prețul acesteia.

Determinarea mărimii unei garanții bancare este pur individuală pentru fiecare companie individuală care participă la achizițiile publice. Depinde de pretul contractului. Pe baza acestui fapt, rezultă că fiecare instituție bancară calculează în mod independent cuantumul garanției, cu toate acestea, valoarea maximă a acesteia, conform legislației în vigoare, nu trebuie să depășească 10% din rezerva financiară totală a băncii.

Parametrul determinant prin care se stabilește mărimea garanției bancare este comisionul organizației bancare. În mod tradițional, este egal cu 2-10% din valoarea totală a garanției. Alți factori influențează și prețul:

. obiectul garanției;

. perioada de valabilitate a acestuia;

. furnizarea și disponibilitatea acesteia.

Cum se reduce costul garanției?

Puteți reduce prețul unei garanții bancare în mai multe moduri tradiționale:

. deschideți un cont bancar în această instituție financiară;

. să înregistreze un gaj asupra uneia sau acea proprietate deținută de o organizație care solicită să participe la o licitație sau o licitație competitivă;

. în acest caz, cambiile sau fondurile de depozit pot juca și rolul de garanție.

După cum puteți vedea, legea oferă companiilor furnizori o gamă destul de largă de modalități de a obține în mod profitabil garanții bancare. Actualitatea obținerii acestuia pentru participanții la licitație este evidentă și justificată. Astfel, o garanție bancară, un eșantion poate fi găsit pe site-urile oficiale ale instituțiilor bancare, este emisă fără dificultate și costuri mari pentru companie.

Asta este probabil tot pentru azi! Vă mulțumim pentru atenție. Mult succes in GOSTORGA!

Vrei să câștigi GOSTORGI? Vrei să-ți vezi compania printre câștigătorii licitației? Contactează-ne și vei învăța să câștigi mult mai mult la GOSTORGA și să devii un specialist calificat în licitații! Puteți studia fără a părăsi locuința, în conformitate cu toate legile care reglementează ACHIZIȚII PUBLICE. Profesorii cu înaltă calificare și o atmosferă primitoare vor face învățarea simplă și foarte eficientă. În timpul procesului de antrenament, se folosește cel mai recent software, care vă permite să vedeți perfect, să auziți perfect și să faceți ajustări la prezentări. Profesorul folosește cele mai recente versiuni ale materialelor didactice de la Ministerul Dezvoltării Economice și Serviciul Federal Antimonopol din Rusia. Cursurile noastre au cea mai mare densitate de livrare de materiale în raport cu alte centre de formare. Ca profesionist, îi vei lăsa pe toți în urmă !

Refuzul unei garanții bancare este în general reglementat de articolul 368 din Codul civil al Federației Ruse, care stabilește toate cerințele pentru o garanție bancară independentă. Prin urmare, conform Codului civil al Federației Ruse, un astfel de document trebuie să conțină următoarele informații:

- Detalii despre garant, beneficiar și principal (respectiv banca, client și executor în temeiul contractului;

- Suma, precum și perioada de valabilitate a BG;

- Obligațiile garantului, precum și condițiile de plată a fondurilor conform BG.

Motive pentru refuzul de a accepta o garanție bancară conform 44-FZ

În plus, Legea federală 44-FZ „Cu privire la sistemul contractual în domeniul achizițiilor de bunuri, lucrări și servicii” stabilește motive suplimentare pentru care o garanție bancară ar trebui să fie respinsă de client. Ele sunt enumerate în paragraful șase al articolului 45 din legea federală menționată.

Deci, temeiul refuzului de a accepta o garanție bancară din partea clientului este:

- Banca căreia i-ați încredințat funcțiile de garant pentru situația financiară nu se află pe lista specială a Ministerului de Finanțe al Federației Ruse. Puteți vizualiza această listă urmând linkul -http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty ;

- BG furnizat clientului nu se află în registrul special de garanții bancare pentru participarea la procedura de achiziție conform 44-FZ. Registrul specificat îl găsiți în Sistemul Informațional Unificat pentru achiziții de bunuri, lucrări și servicii. Pentru a accesa pagina de căutare, trebuie să faceți clic pe următorul link -http://zakupki.gov.ru/epz/bankguarantee/quicksearch/search.html ;

- Condițiile, termenii și suma specificate în BG nu corespund informațiilor specificate în documentația de achiziție, în anunț și în proiectul de contract;

- În contractul BG nu se menționează că garanția bancară este irevocabilă;

- Obligațiile comitentului (executantul în temeiul contractului) nu sunt complet specificate în garanție sau nu sunt specificate deloc;

- BG nu prevede plata de către garant către beneficiar (client) a unei penalități în cuantum de 0,1 la sută pentru fiecare zi de întârziere a obligației sale.

Clientul revizuiește garanția bancară în cel mult 3 zile lucrătoare de la data primirii acesteia.

În cazul în care clientul respinge garanția bancară, acesta este obligat să notifice garantul în scris sau prin e-mail în termenul prevăzut de lege (în termen de 3 zile lucrătoare). Mai mult, trebuie indicate motivele specifice care au determinat respingerea BG și au devenit temeiul refuzului acestuia.

Clientul a respins garanția bancară: ce să facă

Uneori se întâmplă de fapt ca clientul să returneze garanția bancară în circumstanțele menționate mai sus. Ce să faci într-o astfel de situație? În cadrul Legii 44-FZ, clientul nu poate proceda altfel, deoarece se confruntă cu răspunderea administrativă pentru acceptarea unei garanții bancare „incorecte” ca garanție.

Potrivit acestei legi federale, asigurarea îndeplinirii unui contract este responsabilitatea directă a furnizorului în cadrul procedurilor competitive și, prin urmare, „a închide ochii” față de absența acestuia înseamnă și amenzi. Prin urmare, dacă clientul respinge garanția bancară, atunci singura cale de ieșire din situație este asigurarea executării contractului în alt mod, adică cu altă garanție bancară sau numerar.

În cazul asigurării executării unui contract, situația se complică și mai mult de faptul că câștigătorul licitației trebuie să asigure executarea, iar dacă nu poate face acest lucru în timp util, va fi recunoscut ca participant care s-a sustras. semnarea contractului. Prin urmare, clientul poate și adesea este obligat să introducă informații despre un astfel de participant în registrul furnizorilor fără scrupule.

Ceea ce amenință o astfel de combinație de circumstanțe este „excluderea de la participarea la achizițiile publice timp de doi ani, pentru această perioadă de timp informațiile sunt introduse în registrul specificat. Cerința ca furnizorul să nu fie inclus în registrul furnizorilor fără scrupule nu este, desigur, obligatorie pentru toate procedurile.

Cu toate acestea, de regulă, majoritatea clienților joacă în siguranță și stabilesc întotdeauna această cerință. Așadar, o greșeală la emiterea unei garanții bancare poate duce la cele mai dezamăgitoare consecințe.

Prin urmare, este mult mai ușor să utilizați serviciile unui broker profesionist, care, dacă se întâmplă ceva, poate chiar emite rapid un nou BG. Dacă sunteți respins, veți avea la dispoziție doar două sau trei zile pentru a face acest lucru.

Renunțarea la drepturi de către beneficiar în temeiul garanției bancare

Codul civil al Federației Ruse nu prevede dreptul garantului sau al mandantului de a rezilia sau modifica BG, cu excepția cazului în care acest lucru este stipulat în garanția bancară în sine (ceea ce se face extrem de rar). Prin urmare, renunțarea la drepturile în temeiul unei garanții bancare este apanajul exclusiv al beneficiarului (clientul în baza contractului).

Pentru a oficializa acest lucru, el trimite o scrisoare băncii prin care anunță că renunță la drepturile sale. După care garantul trebuie să notifice comitentului despre acest lucru, iar contractul BG va fi considerat reziliat. Cu toate acestea, acest lucru se va întâmpla numai dacă furnizorul a respectat în totalitate termenii contractului.

Vă rugăm să rețineți că mai există două opțiuni pentru revizuire:

- Şiexecutorul conform contractului oferă garanții în locul BG;

- VContractul BG prevede condiții speciale, la apariția cărora garanția își încetează valabilitatea.

Ei bine, la final, câteva cuvinte despre refuzul de a emite o garanție bancară. Acest lucru are puțin de-a face cu subiectul acestui articol, doar că unii antreprenori care sunt puțin familiarizați cu Codul civil confundă uneori aceste concepte. Refuzul de a emite o garanție bancară reprezintă refuzul băncii de a emite acest document solicitantului.

Astfel de cazuri nu sunt, de asemenea, neobișnuite, deoarece chiar și proprietarul unei companii complet de încredere poate pregăti incorect un pachet de documente justificative. Este timpul pierdut și oportunitatea de a ajunge în registrul furnizorilor fără scrupule.