Mișcarea mărfurilor și materialelor din momentul recepției în depozit până în momentul plecării din depozitul întreprinderii trebuie documentată și reflectată în contabilitate în timp util. Departamentul de contabilitate al întreprinderii este responsabil de conducerea generală și controlul asupra corectitudinii păstrării documentelor. Contabilitatea mărfurilor și materialelor din departamentul de contabilitate, înregistrările și documentele utilizate în executarea tranzacțiilor trebuie să respecte normele legislative și politica contabilă adoptată la nivelul întreprinderii.

Fluxul de documente la întreprindere poate fi efectuat în conformitate cu forme unificate sau în conformitate cu Legea federală N 402-FZ „Cu privire la contabilitate”, astfel cum a fost modificată. din data de 23.05.2016 folosind formularele proprii de documentare, cu condiția să conțină toate detaliile solicitate.

Fluxul documentelor la contabilizarea mărfurilor și materialelor

Documente pentru înregistrarea operațiunilor de circulație a mărfurilor și materialelor la întreprindere

| Operațiune | pentru materiale | pentru bunuri | pentru produsele finite |

|---|---|---|---|

| Recepția de bunuri și materiale | foi de parcurs (formular unificat TORG-12), facturi, foi de transport feroviar, facturi, imputerniciri pentru primirea marfurilor si materialelor (f. f. M-2, M-2a) | borderouri pentru transferul produselor finite (formular MX-18) | |

| Recepția de bunuri și materiale | ordin de primire (M-4), act de recepție a materialelor (M-7) în cazul unor discrepanțe între primirea efectivă și datele avizului de trăsură | act de acceptare a mărfurilor (f. TORG-1), se completează o etichetă de produs (f. TORG-11) | registru de primire a produselor (MX-5), datele sunt introduse în cardurile contabile de depozit (M-17) |

| Mișcarea internă a mărfurilor și materialelor | cerințele-formulară de parcurs pentru materiale (M-11) | borderou pentru circulația internă a mărfurilor (TORG-13) | |

| Eliminarea bunurilor și materialelor | comandă de producție, comandă de eliberare din depozit sau card-limită-gard (M-8) la utilizarea limitelor de concediu, factură pentru concediu pe o parte (M-15) | factură, scrisoare de transport, scrisoare de însoțire (Formular TORG-12) | factură, scrisoare de parcurs, scrisoare de parcurs (f. TORG-12), scrisoare de parcurs pentru lăsare pe o parte (M-15) |

| Radiere de bunuri și materiale | acțiuni privind radierea materialelor care au devenit inutilizabile, acte de identificare a lipsurilor | acte de anulare (TORG-15, TORG-16) | acțiuni privind anularea produselor care au devenit inutilizabile, acte de identificare a lipsurilor |

| Orice operațiune | marcaj pe cardul de contabilitate al depozitului (M-17) | marca in registrul de inventar (TORG-18) | |

| Controlul disponibilității, reconcilierea cu datele utilizate | situații de contabilitate a stocurilor și a stocurilor (MH-19), acțiuni privind verificarea selectivă a disponibilității materialelor (MH-14), rapoarte privind circulația mărfurilor și materialelor în locurile de depozitare (MH-20, 20a), rapoarte de mărfuri ( TORG-29) | ||

Reflectarea recepției de bunuri și materiale în contabilitate

Inregistrari contabile pentru contabilizarea primirii de marfuri si materiale

| Operațiune | Dt | CT | cometariu |

|---|---|---|---|

| bunuri primite de la vânzător (detașare) | Dt 10 | Kt 60 | conform materialelor primite |

| Dt 19 | Kt 60 | ||

| Dt 68 | CT 19 | cu privire la valoarea TVA de rambursat | |

| bunuri finite primite (contabilitatea la costul real) | Dt 43 | ct 20 (23, 29) | atunci când se contabilizează valoarea netă reală prin cantitatea de produse finite primite |

| bunuri finite primite (metoda valorii în cont) | Dt 43 | Kt 40 | atunci când se contabilizează valoarea contabilă după cantitatea de produse finite primite |

| Dt 40 | ct 20 | la costul real | |

| Dt 90-2 | Kt 40 | prin valoarea discrepanțelor dintre prețul de cost și valoarea contabilă (directă sau inversată la sfârșitul lunii) | |

| a primit bunuri de la furnizor | Dt 41 | Kt 60 | cu costul achiziționării bunurilor |

| Dt 19 | Kt 60 | conform cuantumului TVA-ului de pe factură | |

| Dt 68 | CT 19 | cu privire la valoarea TVA de rambursat | |

| Dt 41 | Kt 42 | prin sume de majorare pentru organizațiile comerciale |

Reflectarea mișcării mărfurilor și materialelor în contabilitate

Mișcarea mărfurilor și materialelor între depozite se afișează prin corespondența conturilor contabilității analitice în cadrul contului de bilanț corespunzător.

Reflectarea eliminării bunurilor și materialelor în contabilitate

Eliminarea mărfurilor și materialelor în timpul transferului lor în producție, eliberării către clienți este reflectată în următoarele înregistrări:

| Operațiune | Dt | CT |

|---|

Procedura de primire a produselor achiziționate în depozitele întreprinderii, depozitare și eliberare în producție.

CUVÂNT ÎNAINTE

Acest standard definește procedura de primire a produselor achiziționate (inventar și materiale) către depozitele întreprinderii, depozitarea și lansarea acestora în producție.

Standardul a fost dezvoltat de serviciul OMTS.

La elaborarea standardului, au fost luate în considerare cerințele secțiunii 7.4 „Achiziție” din ISO/TS16949.

1 domeniu de utilizare

Acest standard stabilește principalele prevederi pentru controlul intrărilor de mărfuri și materiale la întreprindere (Anexa A).

Acest standard se aplică activităților LVC, precum și altor departamente și servicii ale întreprinderii implicate în acest proces.

2 Referințe normative

- Sisteme de management al calității. Cerințe specifice pentru aplicarea ISO 9001:2008 în industria auto și organizațiile furnizoare de piese de schimb aferente.

- Instrucțiuni privind procedura de recepție a produselor industriale și tehnice și a bunurilor de larg consum după cantitate.

- Metodologie. Procedura de identificare și trasabilitate în fabricarea echipamentelor tehnologice speciale în OGM (producție auxiliară).

- Lista generală restrictivă a verificărilor materialelor la controlul intrării

- Lista generală restrictivă a verificărilor componentelor la controlul de intrare

- Poziția de contabilitate, implementare și scoatere de sub control a acțiunilor corective și preventive

- Document de orientare QMS

- Folosind tehnica 8D

- SMC Managementul producției Procedura pentru operarea întreținerii preventive și repararea echipamentelor electrice

- Sistemul calitatii Managementul productiei Furnizarea productiei cu echipamente tehnologice, instrumente de masura

- Sistemul calitatii Managementul echipamentelor de control, masurare si testare. Puncte cheie

3 Termeni și definiții

Acest standard folosește termenii și definițiile utilizate în GOST-urile interne, precum și în standardele internaționale QMS.

4 Simboluri și abrevieri

- BUSK– Biroul Management al Sistemului Calității

- ZCH-piese de schimb

- PKI- componente achizitionate

- LVK— laborator de control la intrare

- ND- documente normative

- OGE— departamentul inginer șef energetic

- OGM- departamentul mecanic șef

- OMTS- Departamentul de logistică

- OTK— departamentul de control tehnic

- CDP— șef departament tehnolog

- Ogmetru— secția metrolog-șef

- STP- standard de întreprindere

- QMS- Sistem de management al calitatii

- TMC— active materiale-marfă

- TTN- foaia de transport

- CA-depozit central

5 Dispoziții generale

Setul de sarcini rezolvate de către Direcția pentru Achiziții și Logistică a întreprinderii, împreună cu sarcina de a asigura producția neîntreruptă cu resurse materiale de calitatea cerută, include organizarea muncii pentru acceptarea lor în timp util, de înaltă calitate și depozitarea adecvată.

Respectarea regulilor și procedurilor de acceptare a produselor achiziționate, depozitarea și lansarea acestora în producție constituie baza pentru prevenirea utilizării în producție a materiilor prime, materialelor, echipamentelor, piese de schimb, PKI și semifabricatelor care nu îndeplinesc cerințele. cerințele stabilite în ND sau Contracte.

Aceste reguli și proceduri ar trebui să reglementeze activitățile competente ale personalului OMTS, depozite, LVK și producție în cazul:

- inregistrarea si plasarea acestuia in depozite;

- verificarea documentatiei de insotire;

- acceptarea produselor achiziționate după cantitate;

- prezentare pentru control la intrare;

- înregistrarea rezultatelor sale în documentele contabile de depozit și obținerea permisului de utilizare în producție.

Standardul stabilește, de asemenea, reguli și proceduri de organizare a plasării materialelor primite în conformitate cu schema de depozitare acceptată, asigurând siguranța acestora, prevenind amestecarea cu alte produse, în special cele care nu au trecut controlul la intrare sau destinate izolării, ca fiind nepotrivite.

O sarcină importantă este documentarea clară a implementării tuturor procedurilor de primire, depozitare, eliberare a materiilor prime și materialelor.

Responsabilitatea pentru implementarea regulilor și procedurilor specificate în prezentul STP este stabilită după cum urmează:

a) organizarea recepției și depozitării, asigurând siguranța produselor achiziționate - OMTS și CA;

b) efectuarea controlului intrărilor și asigurarea obiectivității și completității acestuia - CA, LVK,. pentru echipamente - OGE, OGM, OGMetr, OGT.

c) eliberarea către producție a produselor doar testate și recunoscute în conformitate cu achiziționarea - OMTS împreună cu CA; pentru utilaje, o comisie stabilită prin ordin al directorului general.

6 Procedura de primire a produselor achizitionate la depozite

6.1 Fluxul de materii prime, semifabricate și PKI (denumite în continuare mărfuri și materiale), începând de la primirea acestora la întreprindere, este organizat astfel încât să se evite utilizarea produselor care nu îndeplinesc cerințele. a ND în producţie.

6.2 Fiecare lot de mărfuri și materiale care intră în fabrică trebuie să aibă un document care să ateste calitatea acestora, dacă este cazul, un pașaport igienic.

Documentul care atestă calitatea poate fi un pașaport de producător, un raport de testare sau un certificat de calitate (este permisă o copie certificată de departamentul de control al calității al fabricii furnizor).

6.2.1 În fiecare caz particular, tipul de document care atestă calitatea produselor este specificat în Contractul de furnizare (contract).

6.2.2 Inventarul și materialele pentru care documentele de mai sus nu sunt disponibile nu pot fi utilizate în producție, ele sunt identificate printr-o etichetă (Anexa K). Reprezentantul CA informează imediat OMTS despre lipsa documentelor necesare. OMTS face o cerere pentru aceste documente.

Produsele în acest moment sunt plasate în „Izolatorul căsătoriei”. Succesiunea acțiunilor în acest caz se realizează în conformitate cu legislația în vigoare și cu procedura stabilită în documentația de reglementare.

6.2.3 În cazul în care mărfurile și materialele au ajuns la CA fără documente și există o nevoie de producție pentru lansarea lor urgentă în producție înainte de finalizarea procedurii de control de intrare (cu o „bandă albastră”), este necesar să se acționeze în conformitate cu documentația actuală.

La primirea documentelor care atestă calitatea mărfurilor și materialelor, depozitarul le prezintă pentru controlul de intrare.

La primirea rezultatelor controlului de intrare, confirmând conformitatea calității materialelor cu cerințele stabilite, depozitarul CA înlocuiește eticheta emisă anterior cu o dungă albastră cu eticheta Nr. al încheierii LVK sau o dungă verde suplimentară și numărul încheierii LVK sunt indicate în eticheta de depozitare existentă.

6.3 La primirea produselor achiziționate la întreprindere, lucrătorii din depozit controlează:

- disponibilitatea și conformitatea documentației de însoțire pentru produsele furnizate, atestând calitatea și caracterul complet al acesteia (dacă este necesar, pașaport igienic);

- absența deteriorării în timpul transportului, conformitatea datelor din documentul de calitate a produsului cu cerințele documentelor normative specificate în „Liste generale restrictive de inspecții ale mărfurilor și materialelor la inspecția de intrare”;

- siguranța și integritatea ambalajului;

- caracterul complet al livrării;

- disponibilitatea și conformitatea etichetării produselor primite;

- documentația de însoțire și ND;

- starea apariției mărfurilor și materialelor în starea de livrare (siguranța sigiliilor, prezența conservării, dacă este prevăzută etc.);

- cantități;

- data de fabricație (expediere) și posibilul termen de valabilitate.

6.3.1 La acceptarea produselor primite în ceea ce privește cantitatea și calitatea acestora, trebuie respectate instrucțiunile curente.

6.4 Lucrătorii din depozit încetează să accepte produse în cazul:

- lipsuri, reclasificare;

- defecte de ambalare;

- deteriorarea bunurilor și materialelor;

- absență: sigilii, marcaje și documentație însoțitoare.

Și transmit informații conducerii Direcției Achiziții și Logistică.

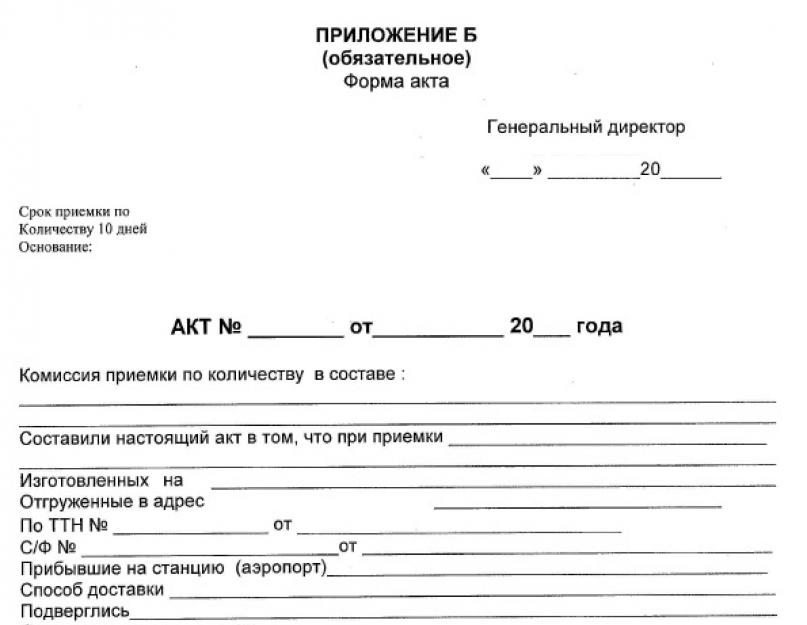

OMTS continuă apoi cu acțiunile în conformitate cu instrucțiunile. Dacă se identifică una dintre neconformitățile de mai sus, acceptarea este reziliată și se emite imediat un act sub forma Anexei 5, cu participarea unui membru al publicului (Anexa B).

Produsele neconforme sunt plasate în „Izolatorul de respingere”.

6.5 Fiecare recepție de mărfuri și materiale se consemnează în „Jurnalul de înregistrare a produselor achiziționate” (Anexa A) și se introduce în sistemul automatizat în termen de o zi de la data primirii la depozit. Jurnalele se păstrează în scopul asigurării trasabilitatea mărfurilor și materialelor în procesul de producție ulterior.

În paralel, depozitarul întocmește o comandă de primire (Anexa G) și o trimite cu TTN și factura către departamentul de contabilitate pentru contabilitate.

6.5.1 Lotului de produse primit i se atribuie un număr de identificare, care este ulterior transferat la comanda de primire a mărfurilor (Anexa D).

6.5.2 Depozitarul depune bunurile și materialele primite pentru control la intrare la depozitul în conformitate cu Listele în vigoare la întreprindere (Anexa D).

6.5.3 Controlul intrărilor la întreprindere este organizat în conformitate cu standardul întreprinderii pentru controlul intrărilor.

Pentru acceptarea echipamentelor și mijloacelor fixe la fabrică, prin ordin al Directorului General, se creează o comisie specială, care cuprinde specialiști interesați din OGE, OGM, OCT și alte departamente.

6.5.4 După controlul de intrare al produselor prezentate (sau mostrelor acestora), LVK completează comanda de primire a mărfurilor și o transferă la depozit cu rezultatele controlului de intrare (își pune ștampila personală și data în rând). corespunzător materialului verificat).

6.5.5 Cu o concluzie pozitivă, produsele pot fi emise pentru producție. Rezultatele controlului de intrare sunt înregistrate în jurnal (Anexa A. Coloana 12).

Angajatul CA întocmește o etichetă de depozitare (Anexa E) care conține următoarele informații:

- numărul de înregistrare (rândul „comandă de primire”) conform jurnalului (Anexa A).

- denumirea produsului, materialul, denumirea ND indicând clasa, marca, tipul, numărul lotului (vagon, container),

- Data primirii,

- termen de valabilitate,

- numărul încheierii LVK.

6.5.6 În cazul în care calitatea nu îndeplinește cerințele stabilite, produsele se pun în „izolatorul de respingere” și se înscriu în fișele de inventar ale izolatorului de respingere (Anexa I).

6.6 În conformitate cu procedura stabilită, în conformitate cu instrucțiunile, specialiștii în achiziții ai OMTS și reprezentanții LVC lucrează cu furnizorii asupra neconformităților identificate. Șeful OMTS îl informează cu promptitudine pe directorul de achiziții și logistică despre acest lucru. Informațiile despre respingerea produselor achiziționate sunt folosite și pentru actualizarea registrului furnizorilor.

6.7. Decizia privind necesitatea înlocuirii mărfurilor și materialelor cu un furnizor, returnării acestora sau posibilei utilizări a acestora în producție se ia de comisia decizională.

7 Organizarea depozitării produselor achiziționate

7.1 Procesul de depozitare a materiilor prime și materialelor achiziționate, PKI, piese de schimb, semifabricate trebuie organizat astfel încât să se păstreze calitatea acestuia și să asigure identificarea.

7.2 Depozitarea materialelor trebuie organizată în conformitate cu regulile și normele stabilite de siguranță, securitate la incendiu și cerințele standardelor, specificațiilor pentru materiale.

7.3 La descărcarea produselor primite este necesar să se asigure protecția acestora împotriva precipitațiilor atmosferice. Produsele, de regulă, sunt plasate în depozite, zone acoperite, separat de produsele acceptate, primite anterior, în conformitate cu mărcile și tipurile lor. În spații deschise este permisă amplasarea doar a acelor produse pentru care nu există restricții privind condițiile de depozitare în RD. Echipamentul este amplasat în atelierele în care se asigură instalarea acestuia.

7.4 Materialele primite de întreprindere care nu au trecut controlul de intrare sau nu au rezultate satisfăcătoare ale acestuia, trebuie depozitate în „Izolatorul de respingere”.

7.5 Fiecare tip de produs trebuie să fie plasat într-un depozit într-un loc strict destinat acestuia, ceea ce este indicat pe harta de depozitare aprobată de șeful OMTS sau șeful depozitului.

7.6 Materialele acceptate de LC pe tipuri, mărci, tipuri și călduri sunt amplasate de către lucrătorii depozitului pe suprafețe acoperite special amenajate și în depozite adecvate folosind rafturi, rafturi, standuri, casete, paleți, locații, stive etc. pentru a le exclude prejudiciul, prejudiciul, confuzia.

7.6.1 În acest caz, se eliberează o etichetă de depozitare pentru fiecare lot (Anexa E). Eticheta conține informații complete despre materiale. Eticheta este baza pentru depozitarea și eliberarea materialelor pentru producție.

7.6.2 Pentru eficientizarea informațiilor despre disponibilitatea, amplasarea și mișcarea uneia sau alteia materii prime, materiale, semifabricate, piese de schimb și PKI, pe acestea este înscris un Card de Contabilitate (Anexa I). Ea face toate înregistrările privind mișcarea materialului: primire, plasare (număr de raft, locuri, celule etc.), eliberare la producție.

7.6.3 Depozitarul este responsabil pentru integralitatea și corectitudinea menținerii Cardului, controlul fiind efectuat de către managerul depozitului.

7.7 Perioada de valabilitate a materiilor prime, materialelor, echipamentelor pentru semifabricate, piese de schimb și PKI se stabilește în funcție de cerințele RD pentru acestea.

Eliberarea materialelor pentru care se stabilește o perioadă limitată de depozitare se realizează ținând cont de data primirii acestora la depozit și de soldul perioadei de depozitare.

La expirarea perioadei de depozitare, produsele sunt supuse unei reverificări și, dacă este necesar, re-conservare în conformitate cu cerințele ND.

7.7.1 În vederea identificării eventualelor avarii, a expirării termenului de valabilitate a materialelor și produselor depozitate în depozitul central (precum și depozitele atelierelor, serviciilor), șeful depozitului (magazinicul responsabil) periodic (cel puțin o dată pe lună) evaluează starea produselor prin inspecție și efectuează controlul privind asigurarea condițiilor de depozitare, respectarea termenelor de depozitare și eliberare în producție.

7.7.2 Se face o înregistrare corespunzătoare cu privire la rezultatele verificării într-un jurnal special creat în acest scop (formă arbitrară) indicând:

- verifica datele,

- puncte de control,

- deficiențe identificate,

- măsurile luate

- rezultatele verificării calității materialelor, produselor din LVK,

- deciziile luate asupra materialelor care au devenit inutilizabile în timpul depozitării.

Este permisă întocmirea unui proces-verbal de inspecție lunar care să reflecte faptele de mai sus, cu transferul ulterior a acestui Certificat către OMTS (magazin, șef service) sau informarea promptă a serviciului (șef magazin, service) despre aceste rezultate.

7.7.3 Dacă sunt detectate rugina, coroziune sau alte tipuri de deteriorare sau deteriorare a materialelor și produselor, acestea sunt izolate.

7.8 Materialele care sunt inconsecvente în calitate, au devenit inutilizabile, nu au trecut controlul de intrare, sunt plasate într-un loc special desemnat și desemnat - „Izolator de respingere” cu o etichetă (Anexa K)

7.8.1 Produsele neconforme sunt depozitate până când se ia o decizie privind utilizarea lor, expedierea către furnizor, înlocuirea, prelucrarea în conformitate cu clauza 6.10 din prezentul standard.

7.9 Pentru materiale, produse expuse mediului, se aloca si se doteaza locuri speciale, unde sunt asigurate conditiile climatice necesare, controlul si inregistrarea parametrilor acestora.

7.10 Muncitorii depozitari, depozitarii, managerii depozitului trebuie sa monitorizeze respectarea conditiilor de depozitare, circulatia materiilor prime, materialelor, semifabricatelor, pieselor de schimb, PKI si echipamentelor.

7.11 Din partea LVC, controlul inspecției privind respectarea condițiilor de depozitare se efectuează cel puțin 1 dată pe trimestru odată cu pregătirea unui Act. Actul de verificare a condițiilor de depozitare a produselor achiziționate reflectă prevederile prevăzute în clauza 7.7.2 din prezentul standard.

7.11.1 Actul se transmite Direcției Achiziții și Logistică pentru luarea deciziilor și eliminarea deficiențelor identificate și este pus sub control.

8 Ordin de emitere pentru producere

8.1 Materiile prime, semifabricatele, piesele de schimb și PKI sunt puse în producție numai dacă există o încheiere a LVC cu privire la respectarea cerințelor stabilite prin B ND și contractele de furnizare.

8.2 Eliberarea materiilor prime, materialelor, semifabricatelor, pieselor de schimb și PKI în producție se realizează de către depozitar conform documentelor de cheltuieli „Cerința facturii”, sau a Listei de ridicare.

În același timp, principalele materiale și componente sunt emise conform listelor de picking, totul în rest - conform cerinței - factură.

8.3 La emiterea de materiale, materii prime pentru producție, este necesar să se respecte regulile FIFO: primul primit, primul emis.

produse respinse de lucrătorii LVK,

produse care au ajuns la fabrică fără documente însoțitoare.

Managerii de depozit (magazieri) și șeful OMTS sunt responsabili pentru eliberarea produselor pentru producție care nu au trecut controlul intrărilor sau au fost respinse de LC.

8.5 La eliberarea mărfurilor și materialelor, depozitarul notează în următoarele coloane ale fișei contabile (Anexa I): data emiterii, denumirea magazinului de consum, cantitatea, numărul cerinței pentru care se eliberează bunurile și materialele sau numerele. a Actelor relevante, dacă vorbim de echipamente.

8.5.1 La eliberarea materialelor și IPC către ateliere, depozitarul este obligat să elibereze o copie a etichetei de depozitare cu semnătura sa. O copie a etichetei de depozitare identifică bunurile și materialele în momentul depozitării lor în magazin.

8.6 „Mișcarea mărfurilor și materialelor” prin sistemul automatizat de management al întreprinderii se efectuează în ziua emiterii mărfurilor și materialelor pentru producție. Până la formarea cardului de însoțire în acest sistem, inventarul este (se deplasează) în producție cu etichetă de depozitare.

8.7 Echipamentele și alte mijloace fixe sunt anulate în conformitate cu procedura stabilită prin Ordinul Directorului General.

9 Procedura de transfer de informatii privind circulatia produselor achizitionate

Informațiile despre mișcarea produselor achiziționate sunt reflectate de către angajații CA în sistemul automatizat de management al întreprinderii în termen de 24 de ore din momentul sosirii la depozit.

10 Înregistrarea și trimiterea deșeurilor din depozitul central de resturi

10.1 Pentru a ține seama de defecțiunile din depozitul central, se păstrează un card izolator de defecte.

Produsele respinse pe baza rezultatelor inspecției primite sunt debitate din cardul de inventar depozit (cheltuieli) pe cardul de inventar depozit al izolatorului de respingere (chitanță).

Produsele respinse în producție sunt înregistrate și în fișa de inventar a izolatorului de respingere.

Atunci când produsele defecte sunt trimise furnizorului, se face o înregistrare corespunzătoare în coloana „cheltuieli” din fișa de evidență a depozitului izolatorului de respingere. La primirea produselor pentru înlocuire se face o înscriere în fișa contabilă de depozit a depozitului central și se emite un ordin de intrare care indică înlocuirea căsătoriei.

10.2 Toate produsele aflate în izolatorul de respingere sunt înregistrate pe fișele de inventar ale izolatorului de respingere. Asigurați-vă că indicați documentul (act, scrisoare de transport, număr), data, cantitatea.

10.3 Termenele de înregistrare a căsătoriei sunt determinate de instrucțiuni, precum și de contractele de furnizare a produselor.

Termenele de trimitere a căsătoriei către furnizor sunt determinate de acorduri (contracte).

În absența cerințelor pentru trimiterea unei căsătorii, următorii termeni sunt definiți în acorduri și contracte:

Expedierea produselor respinse se efectuează de către angajații OMTS în termen de zece zile de la data semnării certificatului de respingere de către serviciul LVK;

în unele cazuri, perioada poate fi schimbată cu permisiunea șefului OMTS (de exemplu, în cazul organizării unei călătorii la furnizor la o dată ulterioară), dar nu mai mult de 30 de zile.

10.4 Șeful OMTS evaluează lunar oportunitatea trimiterii produselor respinse către furnizori. Datele pentru evaluare sunt preluate din certificatele de respingere.

Pentru a controla oportunitatea trimiterii produselor respinse către furnizori, LVK trimite lunar informații despre produsele netrimise către Directorul de Calitate. Informațiile sunt transmise sub forma unui certificat (notă) de orice formă înainte de data de 02 a lunii următoare celei de raportare.

Tranzacțiile comerciale care nu sunt formalizate prin documente contabile primare nu sunt acceptate în contabilitate și nu sunt supuse reflectării în registrele contabile.

Documentele contabile primare sunt acceptate în contabilitate dacă sunt întocmite în conformitate cu forma cuprinsă în albumele de formulare unificate de documentație contabilă primară.

Formele unificate ale documentației contabile primare dezvoltate și aprobate în conformitate cu Decretul Guvernului Federației Ruse din 8 iulie 1997 nr. 835 „Cu privire la documentele contabile primare” ar trebui să fie utilizate de toate organizațiile, indiferent de forma lor juridică.

În conformitate cu Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 24 martie 1999 nr. 20 „Cu privire la aprobarea procedurii de aplicare a formelor unificate de documentație contabilă primară” în forme unificate de documentație contabilă primară, cu excepția formularele de contabilizare a tranzacțiilor cu numerar aprobate de Comitetul de Stat pentru Statistică al Federației Ruse, organizația, dacă este necesar, poate include informații suplimentare. În același timp, toate detaliile formularelor unificate aprobate ale documentației contabile primare rămân neschimbate, inclusiv codul, numărul formularului, numele documentului. Eliminarea detaliilor individuale din formularele unificate nu este permisă.

Modificările introduse trebuie să fie formalizate prin documentul organizatoric și administrativ relevant al organizației.

Formatele formularelor indicate în albumele de formulare unificate ale documentației contabile primare sunt recomandate și pot fi modificate în ceea ce privește extinderea și îngustarea coloanelor și liniilor, inclusiv linii suplimentare și foi libere pentru ușurința plasării și procesării informațiilor necesare.

Pentru contabilizarea ca stocuri, în conformitate cu paragraful 2 din Regulamentul contabil „Contabilitatea stocurilor” PBU 5/01, aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 9 iunie 2000 nr. 44n „Cu privire la aprobarea contabilității regulamentul „Inventare contabile” RAS 5/01”, sunt acceptate:

Materii prime, materiale și alte active utilizate în producția de produse destinate vânzării (execuția muncii, prestarea de servicii);

active deținute pentru vânzare (și bunuri);

active utilizate pentru nevoile de management ale organizaţiei.

Potrivit Dicționarului Enciclopedic Rus, materiile prime sunt materii prime și materiale care au fost anterior expuse forței de muncă și sunt supuse prelucrării ulterioare (de exemplu, minereul extras).

Distingeți între materiile prime primare și secundare. Materiile prime primare includ minereul pe care l-am numit deja, bumbacul brut, gazul natural și așa mai departe, materiile prime secundare sunt produse finite care au devenit inutilizabile - fier vechi, deșeuri de hârtie și altele.

Materialele sunt produse care se consumă cu o modificare a formei, compoziției, stării în fabricarea produselor, inclusiv a materialelor implicate în asamblarea sau producția de bunuri pentru vânzare. Costul materialelor este inclus în costul de producție.

Conform clauzei 42 din Orientările metodologice privind contabilitatea stocurilor, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 28 decembrie 2001 nr. 119n „Cu privire la aprobarea orientărilor privind contabilitatea stocurilor” (denumite în continuare Ghidul nr. 119n). ), materialele sunt de tip stocuri. Materialele includ materii prime, materiale de bază și auxiliare, produse semifabricate și componente achiziționate, combustibil, ambalaje, piese de schimb, construcții și alte materiale.

Semifabricatele de producție proprie sunt produse a căror fabricare se finalizează în unul sau mai multe ateliere, dar supuse prelucrării ulterioare în alte ateliere sau la alte întreprinderi.

Datele contabilității de depozit a stocurilor, contabilitatea operațională din deplasarea în diviziile organizației trebuie să corespundă datelor contabile ale stocurilor. Prevederea dată este una dintre cerințele principale pentru contabilizarea stocurilor.

Materialele din depozitele furnizorului sau de la organizația de transport sunt primite de o persoană autorizată a organizației.

Dreptul unei persoane de a acționa ca mandatar al organizației la primirea bunurilor materiale de la furnizori este formalizat prin emiterea împuterniciri (formulare nr. M-2 și nr. M-2a). Formele unificate ale documentelor contabile primare pentru materiale contabile au fost aprobate prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 30 octombrie 1997 nr. 71a „Cu privire la aprobarea formelor unificate de documente contabile primare pentru contabilitatea muncii și plata acesteia, imobilizari si imobilizari necorporale, materiale, obiecte de valoare redusa si de uzura, lucrari in constructii de capital” (denumit in continuare Decretul nr. 71a).

Procura se eliberează în compartimentul de contabilitate într-un singur exemplar și se eliberează destinatarului contra primirii.

Organizațiile în care primirea bunurilor materiale prin împuternicire este de natură masivă aplică formularul Nr. M-2a, iar eliberarea acestor împuterniciri se consemnează în registrul împuternicirilor emise, care este prenumerotat și atașat. .

Procurile sunt eliberate numai persoanelor care lucrează în această organizație; alte persoane nu au voie să emită împuterniciri. Procura emisă trebuie să fie complet completată și trebuie să conțină un exemplu de semnătură a persoanei în numele căreia este emisă. Conform paragrafului 5 al articolului 185 din Codul civil al Federației Ruse (denumit în continuare Codul civil al Federației Ruse), se eliberează o procură în numele unei persoane juridice, semnată de șeful acesteia sau de o altă persoană autorizată să face acest lucru prin acte constitutive, cu sigiliul acestei organizații atașat. Dacă se bazează pe proprietatea statului sau municipală, o împuternicire pentru a primi sau a emite bani și alte valori de proprietate emisă în numele unei astfel de persoane juridice trebuie, de asemenea, semnată de contabilul șef (senior) al acestei organizații.

O împuternicire pentru a încheia tranzacții care necesită un formular notarial trebuie să fie certificată de un notar, cu excepția cazurilor în care legea prevede altfel.

De regulă, împuternicirile se eliberează pentru 10-15 zile, dar în cazul primirii obiectelor de inventar în ordinea plăților planificate, se poate emite o împuternicire pentru o perioadă mai lungă. Perioada de valabilitate a unei procuri în conformitate cu articolul 186 din Codul civil al Federației Ruse nu poate depăși trei ani. Daca termenul nu este specificat in imputernicire, acesta ramane valabil un an de la data executarii acesteia. O procură care nu precizează data executării ei este nulă.

Toate bunurile materiale care intră în organizație trebuie să fie înregistrate prompt de către depozitele relevante.

În unele cazuri, în interesul producției, este recomandabil să trimiteți bunurile materiale direct către departamentele relevante ale organizației, ocolind depozitele. Cu toate acestea, astfel de active materiale sunt înregistrate în contabilitate așa cum sunt primite la depozit și transferate la atelier sau la șantier. În documentele primare de primire se notează că bunurile materiale au fost emise către unitățile aflate în tranzit, adică fără livrare la un depozit sau cămară. De menționat că lista materialelor care pot fi trimise în tranzit către departamentele și site-urile organizației trebuie stabilită și executată prin comandă.

Bunurile materiale care intră în depozitul organizației trebuie verificate cu atenție în raport de conformitatea lor cu sortimentul, cantitatea și calitatea specificate în documentele furnizorului.

Atragem atenția cititorilor asupra faptului că materialele trebuie luate în considerare în unitățile de măsură corespunzătoare, în funcție de greutate, volum, număr și așa mai departe. Pretul contabil se stabileste si in functie de aceleasi unitati de masura.

În practică, nu este neobișnuit ca materialele să ajungă într-o unitate de măsură, de exemplu, în tone, dar sunt eliberate din depozit într-o altă unitate de măsură, de exemplu, în litri. Într-o astfel de situație, acceptarea pentru contabilitate și eliberarea materialelor ar trebui să se reflecte în documentele primare, în fișele de depozit și registrele contabile simultan în două unități de măsură. În acest caz, cantitatea se înregistrează mai întâi în unitatea de măsură care este specificată în documentele furnizorului, iar apoi între paranteze - cantitatea în unitatea de măsură prin care materialele vor fi emise din depozit.

Dacă documentele furnizorului indică o unitate de măsură mai mare sau mai mică decât este acceptată în organizație, astfel de materiale sunt acceptate pentru contabilitate în unitatea de măsură care este acceptată în această organizație.

Punctul 50 din Ghidul nr. 119n spune că, dacă este dificil să reflectați mișcarea materialului în două unități de măsură, atunci este posibil să transferați materialul la o altă unitate de măsură, în timp ce se întocmește un act de transfer. In actul de conversie in alta unitate de masura trebuie sa precizati cantitatea de material in unitatile de masura specificate in documentele furnizorului, si in unitatea de masura prin care materialul va fi emis din depozit. Totodată, prețul de carte al materialului este determinat în noua unitate de măsură. În fișa de inventar se fac înregistrări ale recepției materialelor în contabilitate în unitatea de măsură a furnizorului, precum și în noua unitate de măsură, cu referire la act.

Punctul 49 din Instrucțiunile nr. 119n stabilește că acceptarea și acceptarea în contabilitate a materialelor primite, cu condiția să nu existe discrepanțe între datele furnizorului și datele efective, se formalizează de către depozitele respective prin compilare. comenzi de primire (formular nr. M-4).În loc de a emite o comandă de primire, este permisă aplicarea unei ștampile pe documentul furnizorului, a cărei amprentă conține aceleași detalii ca și comanda de primire. În acest caz, se completează detaliile ștampilei și se pune următorul număr al comenzii de primire, o astfel de ștampilă este echivalată cu comanda de primire.

Ordinele de primire sunt emise pentru numărul real de obiecte de valoare primite. Pentru mărfuri omogene în vrac, precum minereu, calcar, nisip, piatră zdrobită, cărbune și altele, care sosesc de la același furnizor de mai multe ori în decursul unei zile, este permisă întocmirea comenzilor de primire pentru întreaga zi. Fiecare acceptare este înregistrată pe spatele comenzii de primire. La sfârșitul zilei se numără cifrele de afaceri, se înscrie totalul în bonul de credit.

Dacă la acceptarea bunurilor materiale se constată o discrepanță între materialele primite și sortimentul, cantitatea și calitatea acestora specificate în documentele furnizorului, atunci nu se întocmește ordin de primire a formularului Nr. M-4. Într-o astfel de situație, așa este Actul de acceptare a materialelor (formular nr. M-7). Acest act se întocmește și pentru înregistrarea acceptării materialelor primite fără documente.

Acest act este un temei legal pentru depunerea unei reclamații către furnizor, expeditor.

Actul este întocmit de o comisie, care trebuie să includă o persoană responsabilă financiar, un reprezentant al expeditorului (furnizorului) sau un reprezentant al unei organizații dezinteresate.

Actul se întocmește în două exemplare, dintre care unul cu documentele anexate este transferat departamentului de contabilitate, iar celălalt - departamentului de aprovizionare sau contabilitate pentru trimiterea unei scrisori de reclamație către furnizor. Dacă organizația are un departament juridic, atunci pregătirea unei scrisori de revendicare poate fi încredințată acestui departament.

Ordinele de primire și actele de acceptare a materialelor trebuie întocmite în ziua în care sunt primite. În unele cazuri, atunci când loturi individuale de materiale sunt în proces de acceptare tehnică sau de testare de laborator, materialele sunt acceptate pentru păstrare. În acest caz, managerul de depozit sau depozitarul face înregistrări despre astfel de materiale într-o carte specială. Înregistrările din această carte sunt păstrate cu subdiviziunea materialelor: „Materiale în așteptare de acceptare” și „Materiale acceptate pentru păstrare”. În depozite și cămare, astfel de materiale trebuie depozitate separat, iar consumul lor nu este permis până când rezultatele acceptării nu sunt clarificate.

De remarcat că materialele achiziționate de persoane responsabile sunt, de asemenea, supuse livrării la depozit. Acceptarea în contabilitate a unor astfel de materiale se efectuează în modul general stabilit pe baza facturilor și verificărilor organizațiilor comerciale cu amănuntul, a chitanțelor pentru o comandă de credit la achiziționarea de materiale pentru numerar în alte organizații, a unui act de achiziție la achiziționarea de materiale de la public, adică pe baza documentelor care confirmă achiziția. Aceste documente trebuie anexate fără greșeală raportului prealabil al persoanei responsabile.

Contabilitatea mișcării materialelor în depozit pentru fiecare clasă, tip și dimensiune se menține în Fișă de contabilitate material (formular nr. M-17), completat pentru fiecare număr de articol al materialului. Înregistrările pe card sunt păstrate de persoana responsabilă financiar pe baza încasărilor și cheltuielilor primare din ziua tranzacției.

Baza pentru înregistrarea tranzacțiilor pentru primirea mărfurilor sunt Formele unificate ale documentației contabile primare pentru contabilitatea operațiunilor comerciale, aprobate prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 25 decembrie 1998 nr. 132 (denumit în continuare Decretul nr. 132).

Potrivit paragrafului 2.1.1 din Instrucțiunile de contabilitate și înregistrare a operațiunilor de primire, depozitare și eliberare a mărfurilor în organizațiile comerciale, aprobate prin Scrisoarea Roskomtorg din 10 iulie 1996 nr. 1-794/32-5, procedura și termenele de primire a mărfurilor din punct de vedere cantitativ, calitativ și complet și documentația acesteia sunt guvernate de condițiile tehnice actuale, termenii de livrare, contractele de vânzare și instrucțiunile privind procedura de acceptare a bunurilor de consum din punct de vedere cantitativ, calitativ și complet.

Transferul mărfurilor către cumpărător se formalizează prin documente de expediere stipulate în termenii de livrare și transport al mărfurilor. Acestea pot fi foi de parcurs, foi de parcurs, foi de transport feroviar, facturi, facturi.

Bunurile achiziționate de o organizație comercială pentru revânzare pot veni direct în depozitul acesteia sau pot fi acceptate de o organizație comercială în afara propriului depozit.

Dacă recepția se efectuează în afara depozitului cumpărătorului (la depozitul furnizorului, la gară, debarcader, aeroport), atunci primirea mărfurilor se efectuează de către persoana responsabilă material a organizației comerciale în baza unei împuterniciri, care confirmă dreptul persoanei responsabile material de a primi bunurile. Procedura de emitere a unei procuri a fost discutată mai sus.

Punctul 2.1.5 din Recomandările metodologice de contabilizare și înregistrare a operațiunilor de primire, depozitare și eliberare a mărfurilor în organizațiile comerciale, aprobate prin Scrisoarea Roskomtorg din 10 iulie 1996 nr. în special:

ü de la locul de acceptare;

ü asupra naturii acceptării (în termeni de cantitate, calitate, completitudine);

ü asupra gradului de conformitate a contractului de furnizare cu documentele însoțitoare (prezență sau absență).

Recepția mărfurilor din punct de vedere cantitativ și calitativ presupune verificarea conformității disponibilității efective a mărfurilor cu datele cuprinse în documentele de transport, de însoțire și (sau) de decontare, iar în cazul acceptării din punct de vedere calitativ și complet, cerințele pentru calitatea bunurilor prevăzute în contract.

Recepția mărfurilor este procesată în diferite moduri - în funcție de apropierea biroului de locația depozitului. Daca depozitul firmei furnizor si biroul sunt in acelasi loc, atunci actele si eliberarea marfii au loc simultan. Documentul de eliberare a mărfurilor în acest caz este o factură.

În cazul în care depozitul companiei furnizor este îndepărtat de birou, atunci reprezentantului organizației comerciale (persoană responsabilă material) i se eliberează un document de primire a mărfurilor, conform căruia i se vor elibera bunurile materiale în depozit. În absența mărfurilor în depozit în cantitatea necesară, destinatarului i se emite un nou document - o factură, care indică cantitatea de mărfuri efectiv eliberată. LA este indicată factura :

ü numărul și data emiterii;

ü numele furnizorului și cumpărătorului;

denumirea și descrierea succintă a produsului;

ü cantitatea de mărfuri;

ü Prețul și valoarea totală a mărfurilor (inclusiv TVA), taxa pe valoarea adăugată trebuie indicate pe un rând separat.

Factura trebuie emisă în 4 exemplare, primele două rămân la furnizor (în depozit și în departamentul de contabilitate), celelalte două sunt transferate cumpărătorului (în departamentul de contabilitate și persoana responsabilă material). Foaia de parcurs trebuie să fie certificată cu sigiliile furnizorului și destinatarului și semnăturile persoanelor responsabile material (una a eliberat marfa, cealaltă a acceptat).

Dacă mărfurile sunt în containere intacte, atunci acceptarea poate fi efectuată după numărul de locuri, greutatea brută sau după numărul de unități comerciale și marcaje de pe container. Dacă prezența efectivă a mărfurilor în container nu este verificată, atunci este necesar să faceți o notă despre aceasta în documentul de însoțire.

În cazul în care cantitatea și calitatea mărfurilor corespund datelor specificate în documentele de expediere, atunci documentele însoțitoare (avisa de parcurs, scrisoarea de parcurs și alte documente care atestă cantitatea sau calitatea mărfurilor primite) sunt ștampilate de organizația cumpărătorului, ceea ce confirmă conformitatea. a mărfurilor acceptate cu datele specificate în documentele însoțitoare. Persoana responsabilă financiar care acceptă mărfurile își pune semnătura pe documentele de expediere și o certifică cu sigiliul rotund al organizației comerciale.

Să înregistreze acceptarea mărfurilor în ceea ce privește calitatea, cantitatea, greutatea și caracterul complet în conformitate cu regulile de acceptare a mărfurilor și termenii contractului, Actul de acceptare a mărfurilor (formular nr. TORG-1), co stabilit de membrii comisiei de selecţie autorizate de conducătorul organizaţiei. Recepția mărfurilor se face în funcție de disponibilitatea efectivă.

Numărul de copii ale actului întocmit și caracterul complet al documentelor anexate se stabilește în fiecare caz concret.

Pentru înregistrarea acceptării articolelor de inventar care prezintă discrepanțe cantitative și calitative cu datele documentelor de însoțire ale furnizorului, se folosesc următoarele documente:

Un act privind discrepanța constatată în cantitate și calitate la acceptarea articolelor de inventar (formular nr. TORG-2), întocmit pentru mărfuri interne în patru exemplare;

- Acționați asupra discrepanței constatate în cantitate și calitate la acceptarea mărfurilor importate (formular nr. TORG-3)întocmit pentru mărfurile importate în cinci exemplare.

Notă!

În cazul în care, în momentul recepției mărfii, se dezvăluie o discrepanță între greutatea brută și greutatea indicată în documentele însoțitoare, cumpărătorul nu trebuie să deschidă containerul și ambalajul. În cazul în care, cu greutatea brută corectă, se constată lipsa de mărfuri la verificarea greutății nete sau a numărului de unități comerciale în locuri individuale, cumpărătorul are dreptul să suspende recepția restului mărfurilor. Containerul, ambalajul locurilor deschise si marfa care se afla in ele trebuie salvate si apoi predate reprezentantului organizatiei expeditorului.

· Act privind acceptarea și transferul mijloacelor fixe (cu excepția clădirilor, structurilor) (formular nr. OS-1);

· Act privind acceptarea și transferul grupurilor de mijloace fixe (cu excepția clădirilor, structurilor) (formular nr. OS-1b).

Actele se aprobă de șefii organizației beneficiare și ai organizației emitente și se întocmesc în cel puțin două exemplare. Actul trebuie să fie însoțit de documentația tehnică referitoare la acest element de imobilizare.

Datele privind acceptarea unui obiect în mijloace fixe reprezintă baza pentru completarea următoarelor documente primare pentru contabilizarea mijloacelor fixe:

· Fișă de inventar pentru evidența mijloacelor fixe (formular nr. OS-6);

· Fișă de inventar pentru evidența de grup a mijloacelor fixe (formular nr. OS-6a);

· Registrul de inventar al contabilității mijloacelor fixe (formular nr. OS-6b).

În procesul de desfășurare a activităților economice, bunurile materiale intră în depozite și depozite nu numai de la furnizori. Mișcarea lor internă se realizează și de la departamentele organizației către depozite și depozite. Punctul 57 din Ghidul nr. 119n a stabilit că ca livrarea de către departamente a materialelor către depozite să fie documentată prin borderouri pentru circulația internă a materialelor în cazurile în care:

Produsele fabricate de departamentele organizației sunt utilizate pentru consum intern în organizație sau pentru prelucrare ulterioară;

Materialele sunt returnate de departamentele organizației la depozitul sau magazinul;

· livrarea deșeurilor de producție (execuția lucrărilor), precum și livrarea defectelor;

livrarea materialelor primite din lichidarea (dezmembrarea) mijloacelor fixe;

alte cazuri similare.

Operațiunile de transfer de materiale de la o divizie a organizației la alta sunt emise și prin borderouri pentru circulația internă a materialelor.

În aceste scopuri a fost elaborat Decretul nr. 71a formularul nr. M-11 "Cerere-aviz de trăsură" , aplicat în cazurile în care activele materiale sunt transferate între diviziile structurale ale organizației sau între persoane responsabile material.

Foaia de parcurs este întocmită de persoana responsabilă financiar a unității structurale care livrează bunurile materiale. Una dintre cele două exemplare ale bordeiului servește ca bază pentru ca depozitul de livrare să anuleze obiectele de valoare, pe baza celui de-al doilea exemplar, depozitul de primire ia în considerare aceste valori. Factura este semnată de persoanele responsabile financiar atât din departamentul de livrare cât și din cel de recepție și se depune la departamentul de contabilitate pentru înregistrarea mișcării materialelor.

De menționat că aceleași foi de parcurs documentează livrarea către depozit a materialelor primite la cerere și a materialelor neutilizate, precum și livrarea deșeurilor și a resturilor.

Punctul 90 din Ghidul Metodologic nr. 119n stabilește că eliberarea acestora în depozitele (depozitele) unităților organizatorice și șantierelor este considerată și mișcare internă a materialelor.

În cazul în care eliberarea materialelor către divizii se efectuează fără a indica scopul utilizării materialelor, o astfel de eliberare este luată în considerare și ca o mișcare internă, iar materialele sunt considerate emise în contul diviziei care a primit. lor. Departamentul care a primit materialele întocmește un act de cheltuială pentru cantitatea de materiale consumată efectiv. Procedura specifică de întocmire a unui raport de cheltuieli, precum și a listei unităților care îl pot aplica, este stabilită de organizație. Acest act trebuie să includă:

ü denumirea materialelor primite;

ü cantitatea, pretul contabil si suma pentru fiecare articol;

ü numărul și (sau) denumirea comenzii, produsului, produsului, pentru fabricarea căreia au fost utilizate materialele;

ü numărul de produse fabricate sau volumul de muncă efectuat.

Actul întocmit stă la baza radierii materialelor din responsabilitatea unității care le-a primit.

În cazul deplasării obiectelor de inventar între diviziile structurale sau persoanele responsabile financiar ale organizației, în conformitate cu Decretul nr. 132, a Factură pentru mișcare internă, transfer de mărfuri, containere (formular nr. TORG-13) , întocmit în două exemplare de către persoana responsabilă material al depozitului sau compartimentului care livrează obiectele de inventar. Prima copie a facturii rămâne în unitatea de livrare și servește la anularea articolelor de inventar, a doua este transferată unității care primește valorile și servește la luarea în considerare a acestora.

Foaia de parcurs este semnată de persoanele responsabile financiar ale livratorului și destinatarului și se depune la departamentul de contabilitate al organizației pentru a contabiliza mișcarea articolelor de inventar.

În cadrul organizației, nu numai materialele, bunurile, ci și mijloacele fixe sunt mutate de la o unitate structurală la alta. Pentru înregistrarea și contabilizarea unor astfel de mișcări, Factură pentru mișcarea internă a mijloacelor fixe de forma nr. OS-2, aprobat prin Decretul Comitetului de Stat pentru Statistică nr.7.

Foaia de parcurs se emite de subdiviziunea cedente în trei exemplare, semnată de persoanele responsabile ale subdiviziunilor structurale ale destinatarului și ale expeditorului. Primul exemplar este transferat departamentului de contabilitate, al doilea rămâne la persoana responsabilă material a unității care transferă mijlocul fix, iar al treilea exemplar este transferat unității care primește mijlocul fix.

Datele privind mișcarea mijloacelor fixe se înscriu în cardul de inventar sau în cartea de contabilitate a mijloacelor fixe (formulare nr. OS-6, nr. OS-6a, nr. OS-6b).

Activele materiale pot fi emise dintr-un depozit pentru producție, precum și în cazul vânzării și cedării lor din alte motive.

Eliberarea materialului în producție este eliberarea materialelor dintr-un depozit, cămară direct pentru fabricarea produselor, efectuarea muncii și prestarea de servicii, precum și pentru nevoile de management ale organizației.

În funcție de modul în care este organizată structura depozitului, materialele sunt eliberate în conformitate cu standardele stabilite și în unitățile de măsură corespunzătoare, după cum urmează:

ü fie la depozitele diviziilor organizației și de acolo direct la producție - la șantiere, la brigăzi și la locuri de muncă;

ü fie direct la subdiviziuni dacă acestea nu au depozite.

Trebuie remarcat faptul că depozitarii eliberează materiale din depozit lucrătorilor strict definiți. Listele persoanelor care au dreptul de a primi materiale din depozite, precum și mostre ale semnăturilor acestora, trebuie convenite cu contabilul-șef al organizației și aduse la cunoștința persoanelor responsabile material care distribuie materiale.

Procedura de eliberare a materialelor în producție din depozitele diviziilor direct la șantiere, echipe și locuri de muncă se realizează în modul stabilit de șeful diviziei.

Să luăm în considerare ce documente primare sunt emise pentru eliberarea materialelor din depozit.

Mai sus, am observat că eliberarea materialelor se efectuează în conformitate cu standardele stabilite, adică eliberarea materialelor în producție trebuie efectuată pe baza unor limite prestabilite. Astfel de limite sunt stabilite pe baza ratelor de consum de materiale și a programelor de producție dezvoltate în organizație.

Pentru a înregistra eliberarea materialelor conform limitelor aprobate, aplicați Fișă limită de gard (formular nr. M-8). Acest document este utilizat și pentru monitorizarea curentă a respectării limitelor stabilite pentru eliberarea materialelor și este, de asemenea, document justificativ pentru radierea bunurilor materiale din depozit. Eliberarea cardului de limită de gard este efectuată de diviziile organizației, cărora le sunt încredințate funcțiile de furnizare sau planificare.

Pentru fiecare denumire a materialului se eliberează două exemplare ale documentului, dintre care unul este transferat în unitatea structurală înainte de începutul lunii, iar celălalt în depozit. De regulă, un card de limită este eliberat pentru o lună, dar dacă circulația materialelor într-o organizație este mică, atunci acest document poate fi emis pentru un trimestru. Pentru fiecare depozit se eliberează un card de gard limită separat.

La eliberarea materialelor, depozitarul notează în ambele exemplare ale documentului data și cantitatea materialelor emise și afișează limita rămasă în funcție de numărul de articol al materialului. Depozitarul semnează cardul de limită a destinatarului, iar destinatarul semnează cardul de limită al depozitului.

După utilizarea limitei, managerul de depozit sau depozitarul depune carduri limită - gard la departamentul de contabilitate. Indiferent dacă limita este utilizată sau nu, la începutul lunii trebuie returnate toate cardurile limit-fence pentru luna precedentă. Dacă cardul a fost emis pentru un trimestru, acesta trebuie returnat la începutul trimestrului următor. Livrarea copiilor de depozit ale cardurilor limit-fence este precedată de o reconciliere a datelor cuprinse în acestea cu datele copiilor de pe cardurile deținute de destinatarii bunurilor materiale. Reconcilierea este confirmată de semnăturile conducătorului de depozit (magazinar) și ale persoanei responsabile a unității care a primit materialele.

Pentru a reduce numărul de documente primare, se recomandă emiterea unei eliberări de materiale în Carduri de contabilitate materiale (formular nr. M-17). În acest caz, cardul-limită de gard se eliberează într-un singur exemplar și, pe baza acestuia, se realizează operațiunea de eliberare a materialelor. Depozitarul semnează în cardul de limită, iar destinatarul materialelor - în cardul de contabilitate a materialelor.

La înregistrarea eliberării materialelor fără eliberarea documentelor consumabile, cardurile contabile de depozit la sfârșitul fiecărei luni sunt predate departamentului de contabilitate conform registrului. Pe baza cardurilor, angajații serviciului de contabilitate întocmesc registrele contabile corespunzătoare, după care fișele contabile de depozit sunt returnate la depozit.

Contabilitatea returnării materialelor neutilizate în producție se ține în aceeași formă și nu se întocmesc documente suplimentare.

Dacă este necesar, cu permisiunea șefului organizației, a inginerului șef sau a altor persoane autorizate, este permisă o aprovizionare în exces de materiale, precum și înlocuirea unor tipuri de materiale cu altele. Dacă materialele sunt emise peste limita, în actele primare se face inscripția „Peste limită”.

De regulă, în organizațiile mari, se efectuează livrarea centralizată a materialelor din depozitele organizației către depozitele departamentelor și direct la site-urile și locurile de muncă ale departamentelor. În acest caz, se întocmește un document operațional special pentru vacanță - „plan-hartă”. Acesta reflectă limitele stabilite și termenele calendaristice pentru transmiterea materialelor către departamente. Formularul plan-hartă nu este furnizat de albume de forme unificate de documente contabile primare și trebuie elaborat de organizație în mod independent. Pe baza acestui document, lucrătorul de la depozit emite o factură pentru eliberarea materialelor în limita stabilită. În acest caz, se poate aplica Cerința - factură (formular nr. M-11), Factură (formular nr. M-15).

În toate documentele contabile primare pentru eliberarea materialelor din depozite și depozite către diviziile organizației, trebuie indicate următoarele:

denumirea materialului;

ü cantitatea de material, prețul acestuia și cantitatea totală;

ü scopul materialului (denumirea comenzii, produs, produs pentru fabricarea căruia sunt emise materialele sau denumirea costului).

Eliberarea materialelor din depozitul organizației în cazul vânzării acestora se efectuează de către lucrătorii din depozit pe baza Factură pentru eliberarea materialelor în lateral (formular nr. M-15). Acest formular este utilizat pentru a înregistra eliberarea activelor materiale:

ü organizații terțe pe baza de contracte și alte documente;

ferme ale organizației lor situate în afara teritoriului său.

Prima copie a facturii este transferată la depozit pentru eliberarea materialelor, iar a doua copie este transferată destinatarului materialelor.

Documentul principal utilizat pentru a înregistra vânzarea (eliberarea) articolelor de inventar de către o organizație comercială a unei organizații terțe este Document de transport (Formular nr. TORG-12), aprobată prin Rezoluția nr. 132 și întocmită în două exemplare. Primul rămâne în organizația care livrează articolele de inventar și pe baza acestuia sunt anulate. A doua copie este transferată unei organizații terțe și stă la baza acceptării articolelor de inventar pentru contabilitate.

La transportul rutier de mărfuri, se emite o scrisoare de parcurs (formular nr. 1-T), aprobată prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 28 noiembrie 1997 nr. 78 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru contabilizarea funcționării mașinilor și mecanismelor de construcții, lucrări în transportul rutier”.

Procedura de emitere a scrisorii de parcurs este stabilită și prin Instrucțiunea comună a Ministerului de Finanțe al URSS nr. 156, Băncii de Stat a URSS nr. 30, Biroul Central de Statistică al URSS nr. 354/7 și Ministerul Autotransportului al URSS. RSFSR Nr. 10/998 din 30 noiembrie 1983 „Cu privire la procedura decontărilor pentru transportul rutier de mărfuri”.

Conform paragrafului 5 al prezentei Instrucțiuni, expeditorul nu are dreptul de a transfera, iar organizația de transport să accepte pentru transport, mărfuri care nu sunt emise prin borderouri. Acest lucru se aplică tuturor transporturilor efectuate cu camioane, indiferent de condițiile de plată pentru munca sa.

Trebuie amintit că scrisoarea de parcurs în conformitate cu paragraful 6 al Instrucțiunii este singurul document utilizat pentru a anula articolele de inventar de la expeditori și pentru a le lua în considerare cu destinatarii, precum și pentru depozit, operațional și contabilitate.

Conosamentul (denumit în continuare CTN) se întocmește în patru exemplare, dar cu acordul organizației de transport auto și al expeditorului, acesta poate fi întocmit în cinci exemplare. Fiecare copie a TTN trebuie să fie certificată prin semnătura, sigiliul sau ștampila expeditorului.

numele destinatarului;

numele încărcăturii;

ü Cantitatea, greutatea încărcăturii transportate, modalitatea de determinare a greutății;

ü tipul ambalajului;

metoda de încărcare și descărcare;

ü ora de livrare a mașinii pentru încărcare și ora de încheiere a încărcării.

În cazurile în care nu este posibilă listarea tuturor numelor și caracteristicilor articolelor de inventar eliberate în TTN „Informații despre marfă”, trebuie atașată o factură în formularul Nr. TORG-12.

În aceste cazuri, scrisoarea de parcurs indică faptul că se atașează un formular specializat ca secțiune de mărfuri, fără de care această scrisoare de transport este considerată invalidă și nu trebuie utilizată pentru decontările cu expeditorii și destinatarii, precum și pentru contabilizarea volumului de transport efectuat și pentru calcularea salariului șoferului.

Dacă mărfurile sunt transportate cu un singur vehicul către mai mulți destinatari, atunci TTN este emis pentru fiecare transport de marfă către fiecare destinatar separat.

De regulă, TTN este emis de către expeditor, dar acordul poate prevedea eliberarea TTN și organizația de transport cu motor care transportă mărfuri.

Dacă scrisoarea de trăsură este întocmită de expeditor, atunci companiile de transport cu motor au dreptul de a verifica informațiile specificate în conosamentul, iar expeditorul și destinatarul sunt răspunzători pentru consecințele reflectării incorecte, inexacte și incomplete a informațiilor din conosamentul.

Recepția mărfurilor pentru transport este confirmată de semnătura șoferului expeditor în toate exemplarele conosamentului, în timp ce expeditorul nu are dreptul să ceară șoferului să accepte mărfurile conform oricăror alte documente, cu excepția conosamentului. încărcarea.

Prima copie rămâne la expeditor și este destinată radierii articolelor de inventar.

Al doilea, al treilea și al patrulea exemplar al TTN sunt predat șoferului, din care:

al doilea exemplar se preda destinatarului si este destinat acceptarii in contabilitate a obiectelor de inventar;

al treilea exemplar se anexează la factura de transport și servește drept bază pentru calculul firmei de transport auto cu expeditorul (destinatarul);

al patrulea exemplar se anexează la scrisoarea de parcurs și servește drept bază pentru contabilizarea lucrărilor de transport.

La livrarea mărfii, șoferul prezintă destinatarului trei copii ale TTN, care certifică primirea mărfii cu semnătura și sigiliul (ștampila) acestuia, indicând concomitent ora sosirii și plecării autoturismului în toate exemplarele.

Conosamentul este format din secțiuni de mărfuri și transport. Secțiunea de mărfuri este utilizată pentru a anula articolele de inventar din depozitul expeditorului și a le accepta în contabilitate de către destinatar, secțiunea de transport este utilizată pentru a contabiliza lucrările de transport și pentru a efectua plăți pentru serviciile prestate pentru transportul mărfurilor.

Aflați mai multe despre întrebările legate deorganizarea contabilitatii de depozit, puteți găsi în cartea CJSC „BKR-Intercom-Audit” „Organizarea contabilitatii de depozit».

Contabilitatea depozitului de materiale - fluxul de documente pentru această secțiune este reglementat de recomandări metodologice aprobate prin ordinul Ministerului Finanțelor al Federației Ruse din 20 decembrie 2001 nr. 119n. O astfel de contabilitate are scopul de a controla mișcarea și siguranța stocurilor în organizație. Luați în considerare documentele primare pentru contabilitatea materialelor, precum și procedura de circulație a acestora în companie.

Recepția materialelor

În conformitate cu paragraful 2 al Sec. 2 din Orientările metodologice de contabilizare a stocurilor, aprobate prin ordinul Ministerului Finanțelor din 28 decembrie 2001 nr. 119n, conceptul de „materiale” include o gamă largă de stocuri ale unei întreprinderi cu o durată de viață utilă mai mică de un an. Materialele includ:

- materii prime necesare producerii de semifabricate sau produse finite;

- materiale auxiliare care nu sunt incluse în produsul finit, dar sunt utilizate pentru asigurarea operabilității echipamentelor, precum și a oricăror necesități tehnologice;

- piese de schimb;

- recipient;

- produse semifabricate achiziționate;

- producerea deșeurilor;

- alții.

Într-o organizație care are depozite, ordinul șefului aprobă o listă a persoanelor responsabile material (MOL) responsabile cu siguranța și menținerea evidenței depozitului de materiale pentru fiecare dintre depozite.

Inventarul și materialele primite de la furnizori au un set de documentație de expediere, reprezentată printr-o factură (formular TORG-12, M-15 sau altul acceptat de la furnizor), factură, scrisoare de transport, caietul de sarcini. Dintre acestea, factura stă la baza postării. In lipsa documentelor de expediere pot fi creditate si materiale.

La acceptare, materialele trebuie verificate pentru conformitatea cu cantitatea reală, calitatea și gama de date declarate în documentele de însoțire ale furnizorului.

Dacă în timpul procesului de verificare nu au fost identificate discrepanțe, MOL întocmește o notă de credit în formularul M-4. Este permisă aplicarea unei ștampile pe documentele furnizorului în locul comenzilor de primire. Toate detaliile M-4 trebuie să fie reflectate în ștampilă.

Dacă, la inspecție, au fost totuși identificate discrepanțe, este necesar să se emită un act de discrepanțe sub forma TORG-2.

Formularul și mostra de completare a acestui formular, vezi materialul „Formular unificat TORG-2 - formă și eșantion” .

O altă modalitate de a primi materiale este achiziționarea acestora de către persoane responsabile la punctele de vânzare cu amănuntul. În acest caz, facturile de vânzări sau chitanțele de vânzare atașate raportului de avans servesc ca sursă principală.

Organizarea contabilitatii de depozit a materialelor

Contabilitatea mărfurilor și materialelor în departamentul de contabilitate și în depozit poate fi efectuată prin metoda cantitativă a sumei și a soldului.

La utilizarea primei variante, atât în depozite, cât și în contabilitate, contabilitatea stocurilor se realizează în același timp pe cantitate și sumă.

Dacă politica contabilă a aprobat metoda echilibrului, atunci stocurile și materialele sunt contabilizate în depozit în funcție de cantitate, iar în contabilitate - în sumă.

Menținerea evidențelor de inventar al materialelor este posibilă în 2 moduri: lot și soi.

- Metoda petrecerii.

În acest caz, fiecare lot de mărfuri și materiale este depozitat separat. Mult este un material omogen primit conform unui document. Pentru fiecare lot, MOL întocmește o fișă de lot în 2 exemplare: 1 - pentru depozit, 2 - pentru contabilitate. Formularul este aprobat de companie în mod independent, în funcție de tipul de bunuri și materiale.

Datele sunt introduse în partea de intrare a documentului în conformitate cu chitanța primară primită de la furnizor, în partea de ieșire - date despre faptul radierii materialelor. După eliberarea completă a întregului lot de mărfuri și materiale, cardul de lot este închis, MOT întocmește act privind consumul de mărfuri și materiale și transferă întregul pachet de documente către departamentul de contabilitate pentru verificare.

- Metoda de sortare.

Contabilitatea de depozit a materialelor în acest mod se efectuează în funcție de denumirile și clasele de mărfuri și materiale, indiferent de data primirii și prețul. Pentru fiecare denumire a materialului se înscrie o fișă de contabilitate a materialelor (formularul M-17), care se înregistrează într-un registru contabil special. Un astfel de card este menținut pe tot parcursul anului.

La efectuarea contabilității de depozit prin metoda varietale, spațiul depozitului este utilizat economic, iar materialele rămase sunt ușor de gestionat. Cu toate acestea, nu este posibilă urmărirea prețului de primire a mărfurilor și materialelor, iar materialul este anulat la costul mediu folosind metoda FIFO sau la prețul unitar (clauza 73 din ordinul nr. 119n).

Mișcarea de mărfuri și materiale în interiorul depozitului

În procesul de activitate economică, întreprinderea trebuie să mute materiale între depozite sau divizii structurale. Documentul principal în acest caz este cerinta-factura (formularul M-11). Se eliberează de către MOT al părții expeditoare în 2 exemplare: primul rămâne la partea care face transferul și servește drept bază pentru radierea materialelor din registru, al 2-lea este transferat la MOT al părții care primește și stă la bază pentru acceptarea mărfurilor și materialelor pentru înregistrare.

Inventar

Pentru a identifica disponibilitatea reală a bunurilor și materialelor enumerate în contabilitate, se efectuează un inventar în organizație. Poate fi efectuată după cum este necesar din ordinul șefului, precum și fără greșeală în următoarele cazuri (clauza 22 din ordinul nr. 119n):

- la vânzarea materialelor;

- la schimbarea MOL;

- la depistarea cazurilor de deteriorare sau furt de bunuri și materiale;

- în trimestrul IV înainte de întocmirea contabilității anuale;

- în caz de urgență (incendiu, inundație etc.);

- la lichidarea societatii.

Frecvența auditului poate fi reflectată și în politica contabilă a întreprinderii.

Procedura de audit este reglementată de orientările metodologice pentru inventarierea proprietății, aprobate prin ordinul Ministerului Finanțelor al Federației Ruse din 13 iunie 1995 nr. 49.

În primul rând, întreprinderea emite un ordin de efectuare a inventarierii cu indicarea persoanelor - membri ai comisiei (cel puțin 3 persoane) și este avizat de șef (formular INV-22). O astfel de comisie are dreptul de a efectua un audit numai în întregime în prezența MOT. Înainte de audit, MOL întocmește o chitanță sub orice formă în care se menționează că toate bunurile și materialele au fost luate în considerare, iar documentele au fost transferate la departamentul de contabilitate.

Inspectorii verifică disponibilitatea efectivă a materialelor cu lista, care se numește lista de inventar (formular INV-3).

Citiți despre lista de inventar folosită la verificarea disponibilității materialelor de inventar în articol. „Formular unificat INV-3 - formular și eșantion” .

Un astfel de document conține o coloană cu date despre cantitatea de materiale înregistrate în contabilitate și o coloană goală în care inspectorii pot reflecta disponibilitatea reală a bunurilor și materialelor. După o recalculare completă a valorilor, comisia semnează această declarație. MOL notează pe ultima pagină că verificarea a fost efectuată în prezența sa și că nu există pretenții împotriva comisiei.

Dacă, ca urmare, au fost identificate discrepanțe între cantitățile contabile și cele reale, se întocmește un document - o fișă de colare, în care sunt înregistrate toate aceste discrepanțe (formular INV-18).

Citiți despre caracteristicile completării acestei foi în material. „Formular unificat INV-18 - formular și eșantion” .

Dacă se găsește un surplus, acesta trebuie luat în considerare. Se consideră venit al întreprinderii și se fixează pe creditul contului 91.

În cazul detectării reclasării mărfurilor și materialelor, rezultatul poate fi compensat reciproc. O astfel de compensare este posibilă doar pentru 1 MOL pentru 1 perioadă analizată și numai pentru tipuri similare de produse în aceleași cantități (clauza 32 din Ordinul nr. 119n).

În cazul unui deficit, în primul rând, este necesar să se afle dacă a existat o pierdere naturală (de exemplu, contracție, utru). Deficitul în limita este considerat cheltuieli ale întreprinderii și se trece la debitul contului 26 (44), supralimita și deficitul efectiv trebuie rambursate de MOL. Formularul INV-26 poate fi utilizat pentru a reflecta discrepanțele identificate.

Consultați articolul pentru cum să completați acest formular. „Formular unificat nr. INV-26 - formular și eșantion” .

Retragerea materialelor

Radierea materialelor din depozit trebuie să fie însoțită de unul dintre documente: un card de limită de gard (formular M-8), o factură pentru eliberarea materialelor către o parte (formular M-15), o cerere- scrisoare de trăsură (formularul M-11) sau o scrisoare de trăsură (formularul TORG-12).

- Un card-limită este un document destinat eliberării unei nomenclaturi de materiale într-un alt depozit al întreprinderii sau în lateral. De exemplu, coacerea pâinii necesită făină. Formularul M-8 reflectă ștergerea zilnică a făinii din depozitul de depozitare până la producție. Acest document se păstrează în termen de o lună în 2 exemplare: unul pentru eliberare și pentru primire. Cardul conține date privind numărul de materiale eliberate, care sunt vizate de semnăturile eliberării și acceptorului MOL. La sfarsitul perioadei cardurile sunt predate departamentului de contabilitate.

- Cerința-factura se emite o singură dată pentru fiecare eliberare de mărfuri și materiale în 2 exemplare: câte unul pentru fiecare dintre părți.

- O factură pentru eliberarea materialelor în exterior este emisă ca urmare a cedării materialelor la adresa unei persoane juridice terțe (la vânzarea sau, de exemplu, transferul de materiale ca materii prime furnizate de client) sau la o teritorială. divizia la distanță a companiei. Documentul se eliberează în 2 exemplare. Dacă vacanța a fost făcută de o organizație terță, împuternicirea destinatarului bunurilor și materialelor trebuie atașată la formularul M-15.

Formularul M-15 poate fi găsit în material „Formular unificat M-15 - formular și eșantion” .

- La vânzarea materialelor către o contraparte terță, se emite o factură sub forma TORG-12 în 2 exemplare: primul rămâne la compania vânzătorului, al doilea este transferat cumpărătorului. Dacă mărfurile și materialele sunt transportate rutier, este necesară și întocmirea unui conosament (Formular 1-T).

Depozitare

O organizație poate înființa un depozit dedicat depozitării materialelor terților și poate primi o anumită remunerație pentru serviciile de depozitare. Această activitate este reglementată de art. 909 din Codul civil al Federației Ruse.

În acest caz, între contrapărți se încheie un contract public. Adică oricine dorește are dreptul să-și depună bunurile și materialele. Recepția materialelor din punct de vedere calitativ, cantitativ și sortimentar se realizează de către ITV-ul depozitului de depozitare. Criminalul are posibilitatea de a inspecta sau verifica, precum si de a-si ridica obiectele de valoare in orice moment in prezenta ITP.

Întreaga procedură de stocare este documentată cu documente primare. Să le luăm în considerare pe cele principale.

Recepția mărfurilor și materialelor pentru depozitare este însoțită de un act de acceptare și transfer al mărfurilor și materialelor (formularul MX-1), care se eliberează în 2 exemplare: câte unul pentru fiecare dintre părți. MOL înregistrează primirea mărfurilor și materialelor pentru depozitare într-un jurnal special (formular MX-2).

La expirarea termenului de depozitare, precum si la cererea mandatarului, executata in scris, depozitul returneaza materialele. Această procedură este însoțită de un act privind returnarea mărfurilor (formular MX-3).

Toate datele privind cantitatea și circulația mărfurilor și materialelor sunt înregistrate de MOL în jurnale speciale (MX-4, -5, -6, -7, -8).

Formularele în formularul MX-1 și MX-3 și procedura de completare pot fi găsite în materiale:

- „Formular unificat nr. MX-1 - descărcați formularul și eșantionul” ,

- „Formular unificat nr. MX-3 - formular și eșantion” .

Rezultate

Pentru funcționarea eficientă și neîntreruptă a companiei este necesară organizarea corectă a muncii depozitelor. Pentru a urmări mișcarea mărfurilor și materialelor în depozite, este foarte important să se elibereze documentele însoțitoare și primare în timp util, a căror cifră de afaceri ar trebui să fie stabilită de programul fluxului de lucru din politica contabilă a întreprinderii.

Prevederi generale pentru acceptarea obiectelor de valoare

Principala sursă de primire a obiectelor de inventar în organizații este achiziționarea acestora de la furnizori - persoane juridice sau cetățeni în baza unor contracte de vânzare (furnizare) încheiate cu aceștia și schimbul sau primirea de bunuri în baza contractelor de comision, comision și agenție.

Potrivit art. 454 din Codul civil al Federației Ruse, în baza unui contract de vânzare, o parte (vânzătorul) se obligă să transfere lucrul (bunurile) în proprietatea celeilalte părți (cumpărătorul), iar cumpărătorul se obligă să accepte aceste bunuri și plătiți o anumită sumă de bani (preț) pentru aceasta. Principalul tip de contract de vânzare încheiat cu furnizorii de bunuri este contractul de furnizare, care este determinat de art. 506 din Codul civil al Federației Ruse ca un acord în temeiul căruia furnizorul - vânzătorul care desfășoară activități antreprenoriale se obligă să transfere, într-o perioadă sau în termeni specificati, bunurile produse sau achiziționate de acesta către cumpărător pentru a le utiliza în activitatea de întreprinzător. sau în alte scopuri care nu au legătură cu utilizarea personală, familială, casnică și alte utilizări similare.