Pentru a înregistra primirea mărfurilor la depozit înainte de a introduce documentele însoțitoare în baza de date de informații, prin care înțelegem fie „Recepție bunuri și servicii”, fie „Raport în avans”, documentul „ Ordin de primire pentru bunuri."

Acest document este folosit pentru a înregistra rapid chitanțele, atunci când completarea acestor documente în baza de informații este mai convenabilă de a lucra în viitor.

Acest document poate fi folosit și pentru a înregistra primirea mărfurilor achiziționate de persoana responsabilă înainte de a înregistra documentul „Raport anticipat”.

Documentul „Comandă de primire a mărfurilor” poate fi înregistrat pentru următoarele tipuri de tranzacții.

· De la furnizor. În acest caz, documentul consemnează faptul primirii mărfurilor de la furnizor înainte de înregistrarea momentului financiar. documente de primire. Totodată, documentul are capacitatea de a fi înregistrat fără a identifica contrapartea furnizor.

· De la consumator.În acest caz, documentul consemnează faptul returnării bunurilor de către consumator înainte de înregistrarea momentului financiar. returnarea documentelor. Totodată, documentul are capacitatea de a fi înregistrat fără a identifica contrapartea consumatorului.

· De la responsabil. În acest caz, documentul consemnează faptul primirii mărfurilor de la persoana responsabilă înainte de momentul înregistrării raportului de avans.

· In miscare.În acest caz, documentul consemnează faptul primirii mărfurilor la depozitul de primire, când deplasarea mărfurilor către depozit se realizează în două etape.

Prin bifarea casetei „Fără dreptul de a vinde”. În toate situațiile, pe lângă operațiunea de deplasare, documentul poate fi înregistrat cu drept de vânzare a mărfurilor sau fără drept de vânzare a mărfurilor.

· Dacă caseta de selectare „Fără dreptul de a vinde” nu este expusă, atunci bunurile primite printr-o comandă de primire au posibilitatea de a fi vândute cu ridicata sau cu amănuntul.

· Dacă caseta de selectare „Fără dreptul de a vinde” emise, atunci vânzarea unor astfel de bunuri va fi posibilă numai după ce documentul „Recepția bunurilor și serviciilor”, „Returul bunurilor de la consumator” sau documentul „Raportul în avans” este înregistrat pe baza comenzii de primire.

La înregistrarea documentului „Comandă de primire a mărfurilor”, numărul de mărfuri din depozit crește inițial (registrul „Mărfuri în depozite”) și numărul de mărfuri care sunt înregistrate pentru acceptare (registrul „Bunuri de primit”), apoi în timpul executarea documentelor și serviciilor „Primire mărfuri””, „Retur de mărfuri de la consumator” sau documentul „Raport în avans”, se va șterge cantitatea de bunuri ce urmează a fi primită.

Înregistrarea documentelor însoțitoare „Recepția de bunuri și servicii”, „Returul bunurilor de la consumator” sau documentul „Raportul în avans” printr-o comandă de primire pot fi înregistrate secvenţial, de exemplu, prin mai multe documente de primire de la diferiți furnizori.

La înregistrarea documentului „Comandă de primire pentru mărfuri”, a fost eliberată posibilitatea de a rezerva bunuri; în acest scop, o casetă de selectare este definită în documentul „Comandă de primire pentru mărfuri” „Fără dreptul de a vinde”. Aceste mărfuri sunt înregistrate auxiliare în registrul „Mărfuri în rezervă în depozite”.

Este permisă vânzarea acestor bunuri numai după ce documentele „Primirea bunurilor și serviciile”, „Returul bunurilor de la consumator” sau documentul „Raportul în avans” au fost înregistrate pentru ele.

Dacă o comandă de consumator este definită în documentul „Primire de bunuri și servicii”, atunci bunurile vor fi rezervate automat pentru comanda de consumator specificată.

La înregistrarea documentului „Recepție de bunuri și servicii”, în document este specificat tipul de primire „La comandă”, iar documentul „Comandă de primire a mărfurilor” cu tipul de operațiune „de la furnizor”. La înregistrarea documentului „Retur de bunuri de la un consumator”, documentul specifică tipul de primire „la comandă” și selectează documentul „Comandă de primire a mărfurilor” cu tipul de operațiune „de la consumator”

Se creează și documentul „Raport anticipat”. Totodată, sub formă de ordine de primire pot fi specificate doar acele comenzi de primire care au forma unei operațiuni „de la un contabil”.

În panoul „Achiziție” din documentul „Raport anticipat”, sunt introduse informații despre bunurile achiziționate printr-o comandă de primire.

Până în momentul înregistrării documentelor de însoțire, bunurile primite prin comandă de primire au posibilitatea de a fi returnate. Returul acestor bunuri se efectuează folosind documentul „ Formular de retragere pentru mărfuri”, care poate fi înregistrată în baza unei comenzi de primire.

Documentele de numerar din 1C 8.3 sunt întocmite, de regulă, în două documente: Ordin de numerar de primire (denumită în continuare PKO) și Ordin de numerar de ieșire (denumită în continuare RKO). Conceput pentru înregistrarea în programul de acceptare și emitere de numerar la casieria (de la casieria) a întreprinderii.

Voi începe recenzia cu PKO. După cum sugerează și numele, acest document formalizează primirea banilor la casierie.

În 1C Accounting 3.0, următoarele tipuri de tranzacții pot fi executate folosind documentul PKO:

- Primirea plății de la cumpărător.

- Rambursarea fondurilor de la persoana responsabilă.

- Primirea unui retur de la furnizor.

- Chitanță Bani in banca.

- Rambursarea împrumuturilor și a împrumuturilor.

- Rambursarea unui împrumut de către un angajat.

- Alte operațiuni de primire de fonduri.

Această separare este necesară pentru formarea corectă a înregistrărilor contabile și a registrului de Venituri și Cheltuieli.

In primul rand vreau sa iau in considerare Plata de la cumparator, Retur de la cumpărătorȘi Plăți pentru împrumuturi și împrumuturi,întrucât sunt asemănătoare ca structură și au părți tabulare.

Toate aceste trei tipuri de software din 1C au același set de câmpuri în antet. Acest NumărȘi Data(mai departe pentru toate documentele), Contrapartidă, Verifica contabilitateȘi Sumă.

Obțineți 267 de lecții video pe 1C gratuit:

- Număr– este generat automat și este mai bine să nu îl schimbați.

- Data- Data curentă. Aici trebuie avut în vedere că, dacă modificați data cu una mai mică (de exemplu, ziua anterioară) decât cea actuală, la imprimare, programul va emite un avertisment că numerotarea foilor din registrul de casă este incorectă. și se va oferi să le recalculeze. Este de dorit ca numerotarea documentelor pe parcursul zilei să fie, de asemenea, consecventă. Pentru a face acest lucru, puteți modifica ora documentului.

- Contrapartidă– O persoană fizică sau juridică care depune fonduri în casa de marcat. Permiteți-mi să notez imediat că acest câmp indică exact Contrapartidă, conform cărora se vor efectua decontări reciproce. De fapt, banii pot fi depuși în casa de marcat, de exemplu, de către un angajat Organizații - Contrapartidă. Este selectat din director Persoanele fiziceîn câmp Luat din. În acest caz, formularul tipărit al PKO va indica numele complet de la care au fost primiți banii.

- Cont– în postările 1C, de regulă, se folosește contul 50.1 (mai multe detalii despre setări în articol -). Contul corespunzător depinde de tipul tranzacției și este preluat din partea tabelară a PKO.

Acum vreau să vă atrag atenția asupra formalizării sumei de bani depuse. Plata de la cumparator, Retur de la cumpărătorȘi Plăți pentru împrumuturi și împrumuturi nu poate fi executat fără precizarea contractului. Mai mult, fondurile pot fi acceptate simultan în cadrul mai multor contracte. Pentru asta este secțiunea tabelară. Suma de plata se formează din cantitățile din rândurile secțiunii tabelare. Tot acolo este indicat Cont de decontareȘi Cont de avans(conturile corespunzătoare). Aceste conturi sunt configurate în registrul de informații .

Alte tipuri de operațiuni nu ar trebui să prezinte dificultăți. Nu au o parte tabelară, iar întreaga completare a PQS se reduce în principal la alegerea contrapărții. Aceasta ar putea fi o persoană responsabilă, o bancă sau un angajat.

Alte tranzacții cu încasări în numerar reflectă orice alte încasări către casieria întreprinderii și generează propriile înregistrări. Un cont corespunzător arbitrar este selectat manual.

Mandatul de numerar de cont

Înregistrarea decontărilor în numerar la casierie nu este practic diferită de înregistrarea decontărilor în numerar. În 1C Accounting, există următoarele tipuri de retrageri de numerar:

- Emiterea plății către furnizor.

- Emiterea unei rambursări către cumpărător.

- Emiterea de fonduri către o persoană responsabilă.

- Emiterea salariului pe statul de plată sau separat unui angajat.

- Numerar la bancă.

- Emiterea de credite și împrumuturi.

- Efectuarea colectării.

- Emiterea salariului depus.

- Emiterea unui împrumut unui angajat.

- Alte operațiuni de emitere de fonduri.

Separat, aș dori să mă concentrez doar pe plata salariilor. Acest tip de operațiune are o parte tabelară în care este necesară indicarea uneia sau mai multor fișe de salariu. Suma totală de decontare în numerar va fi suma extraselor. Fără a specifica cel puțin o declarație, nu va fi posibilă efectuarea decontării în numerar.

Ordinul de primire în numerar (PKO) este un document conform căruia numerarul este primit la casieria organizației și este întocmit formă unificată KO-1. Puteți găsi documentul Ordin de primire numerar în 1C 8.3 în meniul Bancă și casierie – Documente de numerar:

Deci, atunci când completăm o comandă de primire de numerar în 1C 8.3, mai întâi determinăm tipul de tranzacție comercială în urma căreia banii sunt primiți la casierie. Această formă a documentului conține atributul Tip de operație, când este accesat, directorul încorporat de operațiuni apare:

Data documentului este automat egală cu data curentă; poate fi modificată dacă este necesar. Numărul documentului este și el introdus automat, în ordine. Dar dacă este necesar, poate fi și schimbat.

În funcție de tipul de operațiuni stabilit, forma de ecran a documentului se modifică, oferind utilizatorului 1C 8.3 detaliile necesare pentru sintetice și contabilitate analitică. Dacă lista de tranzacții nu conține una care este potrivită ca semnificație, atunci puteți selecta Altă chitanță.

Deci, să ne uităm la cele mai comune operațiuni.

În antetul documentului, trebuie să completați detaliile Contrapartei, selectând cumpărătorul din directorul corespunzător și să introduceți suma în câmpul Sumă de plată.

- Butonul „Adăugați” adaugă linii goale la tabelul de documente;

- Pentru contabilitatea analitică, trebuie să completați detaliile Acordului și articolului DDS selectându-le din directoarele încorporate. În timp ce lucrați în 1C 8.3, puteți completa directoarele cu intrări lipsă;

- Contul de decontare este introdus în tabel automat după setarea tipului de operațiune. Se introduce factura 62.02 dacă aceasta este o plată în avans;

- Dacă trebuie să introduceți informații suplimentare în forma tipărită a documentului, faceți clic pe linia cu fontul verde evidențiat Detalii formular tipărit:

După postarea documentului, se formează butonul Postare sau Postare și închidere intrare contabila cu corespondenta conturilor Debit 50 Credit 62.

- Butonul Print imprimă un formular unificat KO-1 completat cu datele relevante;

- Dacă organizația este plătitoare de TVA, atunci trebuie emisă o factură pentru plata în avans primită. Pentru a face acest lucru, utilizați butonul Creare bazat și selectați linia cu același nume;

- Butonul Mai multe conține funcții suplimentare care pot fi aplicate documentului, inclusiv tipărirea unei chitanțe de numerar printr-un registrator fiscal conectat sau atașarea fișierelor suplimentare:

Dacă veniturile din comerțul cu amănuntul sunt primite la casa de marcat, atunci ar trebui utilizată o altă operațiune, Venituri cu amănuntul.

Când înregistrați un PKO în 1C 8.3 pentru detașarea numerarului de la bancă aspect Forma de ecran a PKO arată complet diferit. Contul de credit este introdus automat (contul 51):

În scopul contabilității analitice, nu mai rămâne decât să indice detaliile articolului DDS, iar în detaliile formei tipărite a documentului, numele complet al angajatului care a depus banii în casa de marcat.

Atunci când alegeți alte tipuri de tranzacții pentru primirea de fonduri, este important să completați analitice pentru conturile contabile pentru operațiunea de credit, deoarece debitul va fi întotdeauna în contul 50. Acestea sunt de obicei detaliile Contraparte, Acord, Articolul DDS.

Despre posibile erori în timpul tranzactii cu numerarîn 1C, urmăriți următorul nostru videoclip:

Cum se efectuează o comandă în numerar pentru cheltuieli în 1C 8.3

Un ordin de cheltuieli în numerar (COS) este generat atunci când numerarul este emis de la casieria organizației. Este emis în forma unificată KO-2.

Similar cu completarea unei comenzi de chitanță în numerar în 1C 8.3, conținutul formularului de ecran depinde de tipul operațiunii selectate. Să ne uităm la cele mai comune tipuri de operații.

Când plătiți salarii în 1C 8.3:

- În antetul documentului se indică data plății și tipul operațiunii Plata salariilor conform declarațiilor;

- În partea tabelară a acestui formular, faceți clic pe butonul Adăugare pentru a selecta documentul Extras la casierie, care poate fi creat anterior (Declarație pe formularul T-53);

- Dacă este necesar, puteți adăuga sau modifica informații în formularul tipărit folosind linia Detalii formular tipărit;

- La înregistrarea unui document, se creează o înregistrare contabilă cu corespondență Debit 70 Credit 50 cu analize pentru angajați:

Atunci când emiteți bani pentru raportare, trebuie să:

- Selectați un angajat din directorul Persoane fizice;

- Este recomandabil să completați detaliile pașaportului angajatului în director, astfel încât acestea să fie completate automat în document. În caz contrar, va trebui să faceți acest lucru de fiecare dată când completați o casă de marcat pentru o anumită persoană;

- La înregistrarea unui document, se creează o înregistrare contabilă cu conturile de corespondență Debit 71 Credit 50 cu analize pentru angajat:

Unde în 1C 8.3 pentru a stabili limita soldului de numerar

În 1C Contabilitate 8.3, registrul de informații Limita soldului de numerar este responsabil pentru acest lucru. Limita specificată va fi valabilă de la data introdusă în 1C 8.3 până la introducerea de noi indicatori:

Cum în 1C 8.2 puteți urmări respectarea corectă a limitei de numerar stabilite de bancă este discutat în următoarea lecție video:

Puteți studia caracteristicile înregistrării tranzacțiilor cu numerar în 1C 8.3 (conturi, documente, înregistrări) și puteți afla cum să setați o limită de numerar pentru a controla efectuarea tranzacțiilor cu numerar în modul.

Vă rugăm să evaluați acest articol:

Contabilitatea tranzacțiilor cu numerar este reglementată de instrucțiunile Băncii Centrale Federația Rusă din 11 martie 2014 N 3210-U „Cu privire la procedura de efectuare a tranzacțiilor cu numerar de către persoane juridice și procedura simplificată de efectuare a tranzacțiilor cu numerar antreprenori individualiși întreprinderile mici”. Vă recomandăm ca contabilii șefi, casierii și alți angajați ai serviciului financiar al întreprinderii care lucrează cu documente de numerar să se familiarizeze cu acesta. De asemenea, merită să citiți instrucțiunea Băncii Centrale a Federației Ruse din 7 octombrie 2013 N 3073-U „Cu privire la plățile în numerar”.

Beneficiarii fondurilor bugetare iau în considerare în plus reguli referitoare la reglementarea tranzacţiilor cu numerar în finanţarea bugetară.

Întreprinzătorii individuali nu pot ține evidența tranzacțiilor cu numerar în 1C și nu ar trebui să stabilească o limită de numerar. În același timp, documente precum KUDR trebuie menținute, deoarece nu se aplică caselor de marcat.

Întreprinderile mici (număr de până la 100 de persoane și venituri gata de până la 800 de milioane de ruble, inclusiv microîntreprinderi - organizații cu până la 15 persoane și venituri de până la 150 de milioane de ruble) nu sunt obligate să stabilească o limită de numerar. Alte întreprinderi stabilesc o limită de numerar, peste care numerarul trebuie depus la bancă. Se face o excepție pentru fondurile al căror scop este plata salariilor și plăților similare. În zilele de plată a salariului de până la 5 zile lucrătoare (termenul exact de plată este stabilit de conducătorul întreprinderii și indicat pe statul de plată), este permisă depășirea limitei de bani din casa de marcat cu sume destinate plății statelor de plată. salariile, beneficii și plăți similare.

Se înregistrează primirea fondurilor la casierie Comandă în numerar parohială(abreviat PKO), plăți – Ordin de numerar pentru cheltuieli(abreviat RKO). Pentru plata salariilor etc. ar trebui să fie preformat statul de plată sau statul de plata, chiar dacă plățile se fac către o singură persoană. Fluxul documentelor poate fi realizat pe hârtie sau în formă electronică. ÎN acest din urmă caz documentele trebuie semnate cu semnătură electronică digitală. La sfarsitul zilei se formează un registru de numerar pe baza PKO și RKO. Dacă nu a existat nicio mișcare a fondurilor prin casa de marcat în timpul zilei, nu este nevoie să creați un registru de casă pentru ziua respectivă.

Limită limită decontări în numerar între contrapărți în cadrul unui singur acord este 100.000 de ruble. Decontările cu persoane fizice se efectuează fără restricții de sumă.

Fondurile primite de casieria întreprinderii prin vânzarea de bunuri, furnizarea de servicii sau ca prime de asigurare pot fi cheltuite numai în următoarele scopuri:

- Plata salariilor si beneficiilor;

- Plăți compensatorii de asigurare fizic persoane care au plătit prime de asigurare bani gheata;

- Plata pentru bunuri, lucrari, servicii;

- Emisiune de numerar în cont;

- Rambursarea fondurilor pentru bunuri, lucrări, servicii plătite anterior în numerar.

În alte scopuri, numerarul trebuie retras dintr-un cont bancar.

Încălcarea procedurii de efectuare a tranzacțiilor cu numerar poate duce la o amendă (articolul 15.1 din Codul contravențiilor administrative al Federației Ruse):

- Pe executiv- de la 4.000 la 5.000 de ruble;

- Pentru o persoană juridică - de la 40.000 la 50.000 de ruble.

Autoritățile fiscale ale Federației Ruse sunt responsabile pentru verificarea corectitudinii tranzacțiilor cu numerar (articolul 23.5 din Codul de infracțiuni administrative al Federației Ruse).

Documente de numerar în 1C

Metodologia de mai sus pentru contabilizarea tranzacțiilor cu numerar nu este exhaustivă și conține regulile de bază pentru lucrul cu numerar.

Selectarea elementelor de meniu Bancă și casierie => Casă => Documente de numerar

Figura 1. Selectarea documentelor de numerar

În funcție de versiunea programului, setările meniului pot diferi ușor, dar în orice caz în secțiune Bancă și casierie veți putea accesa principalele documente de numerar - PKO și RKO.

Figura 2. Butoane pentru introducerea PKO și RKO

Chitanță comandă numerar

1C oferă zece tipuri de PKO în funcție de operațiunea introdusă. Acestea sunt după cum urmează:

- Plata de la cumparator;

- Venituri cu amănuntul;

- Întoarcerea de la o persoană responsabilă;

- Retur de la furnizor;

- Primirea de numerar de la bancă;

- Primirea unui împrumut de la o contraparte;

- Obținerea unui împrumut de la o bancă;

- Rambursarea împrumutului de către contraparte;

- Rambursarea unui împrumut de către un angajat;

- Altă sosire.

Figura 3. Opțiuni pentru documentul PQR

Numele documentelor reflectă esența lor și au setări corespunzătoare, de exemplu Întoarcerea de la o persoană responsabilă implicit va avea corespondență cu scorul 71.

Opțiunea PKO Alt venit pare universal, pentru că vă permite să selectați orice cont din planul de conturi și să efectuați orice operațiune. Dar metodologii de la 1C sfătuiesc să-l folosească doar ca ultimă soluție, pentru operațiuni non-standard, încercând, dacă este posibil, să realizeze documente cu tipurile de operațiuni nr. 1-9.

Mai jos sunt trei opțiuni pentru formularul de intrare PKO. Reguli generale– câmpurile obligatorii sunt evidențiate cu o linie roșie.

Figura 4. PKO - Întoarcere de la o persoană responsabilă

Capitol Detalii despre formularul tipărit poate fi extins sau restrâns atunci când este apăsat.

Figura 5. PKO - numerar de la bancă. Detaliile formularului imprimabil sunt afișate

Dacă documentul necesită selectarea unei contrapărți care nu este un individ, este obligatoriu completarea câmpului Acord.

Figura 6. PKO - Plata de la cumparator

Dacă trebuie să specificați mai multe contracte, utilizați funcția Împărțiți plata care vă permite să completați date pentru mai multe contracte. În acest caz, după selectarea contrapartidei, ar trebui să deschideți secțiunea tabulară Defalcarea plăților, să selectați contractele și să indicați sumele pentru fiecare. Rezultatul general va fi reflectat în PQR.

Figura 7. Setări PKO - plată prin acord

Valoarea câmpului articol DDS completate din director. Acest ghid vă permite să adăugați Nume Articole DDS, dar aici este sensul Tipul de mișcare nu este disponibil pentru editare. Dacă există prea multe articole și doriți să le grupați în dosare, ar trebui să utilizați butonul „Creați grup”. Valorile câmpurilor completate vor fi luate în considerare în viitor la generarea formularului de raportare nr. 4 „Situația fluxului de numerar”.

Figura 8. Director - elemente de flux de numerar

Să completăm PQR-ul pentru primirea de numerar de la bancă.

Figura 9. Exemplu de PQR finalizat

Figura 10. Afișări prin PKO

De menționat că în acest caz mișcarea banilor se reflectă nu doar prin casa de marcat, ci și prin contul curent. Pentru a evita dubla debitare a banilor din cont bancar, inregistrarile de tip Dt 50.01 - Kt 51 sunt formate din numerar si nu din documente bancare.

Mandatul de numerar de cont

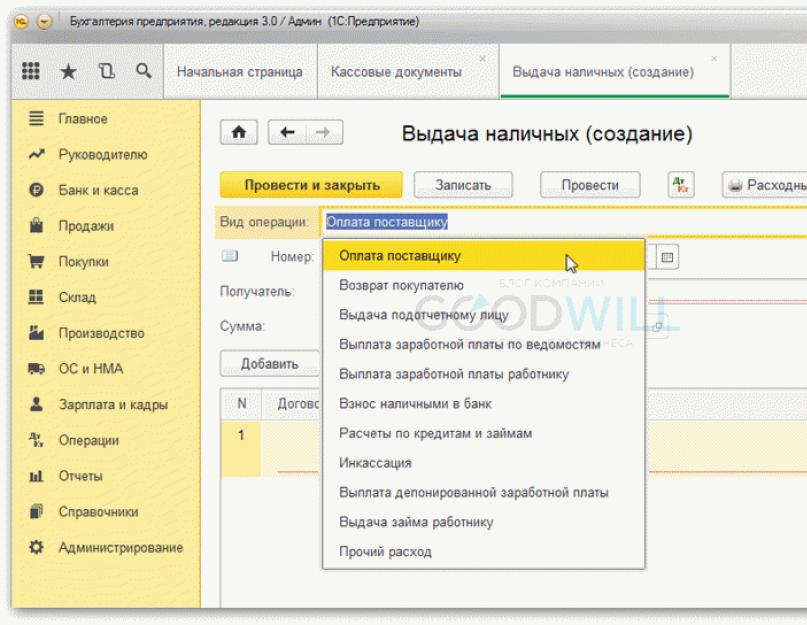

Un ordin de numerar pentru cheltuieli, sau RKO, este în mare parte format conform acelorași reguli ca și PKO. În 1C există următoarele tipuri de case de marcat:

- Plata catre furnizor

- Reveniți la cumpărător

- Emiterea către o persoană responsabilă

- Plata salariilor conform declaratiilor

- Plata salariului unui angajat

- Plata către un angajat în baza unui contract

- Depozit în numerar la bancă

- Rambursarea împrumutului către contrapartidă

- Rambursarea împrumutului către bancă

- Emiterea unui credit unei contrapartide

- Colectie

- Plata salariilor depuse

- Emiterea unui împrumut unui angajat

- Alte cheltuieli

Pentru plățile nr. 4-5, fișele de plată trebuie întocmite în avans, chiar dacă plata se face către un singur angajat.

Figura 11. Opțiunile documentului RKO

Vom emite un acord de decontare pentru emiterea de fonduri către o persoană responsabilă.

Figura 12. Document de casă completat

După postarea documentului, puteți vizualiza postările.

Figura 13. Înregistrări după casa de marcat

Să luăm în considerare procedura de plată a salariilor în 1C. Vom crea un stat de plată. Dacă toți angajații au primit un salariu conform acestuia, puteți folosi butonul „Declarație de plată” (din partea de jos a formularului), iar o decontare va fi generată automat.

Figura 14. Opțiuni pentru documentele de numerar bazate pe statul de plată

Să simulăm o situație în care salariul unui angajat este depus, iar restul sunt plătiți. În versiunea pe hârtie a extrasului, pe sumele depuse se pune marca corespunzătoare. În 1C, atunci când contabilizați tranzacțiile cu numerar, ar trebui să deschideți extrasul și să utilizați butonul Creați pe baza apoi Depozit de salariu. Pentru documentul de depunere, lasam numele de care avem nevoie.

Figura 15. Document Depozit de salariu

După completarea documentului, ne uităm la postări.

Figura 16. Afișări la depunerea salariilor

Ne întoarcem la listă și facem clic pe butonul Creați pe baza creăm un document Retragere de numerar. Suma va fi recalculata automat si va fi redusa cu sumele depuse.

Figura 17. Document Emitere numerar pe baza de salarizare

Afișări pentru emiterea de salarii au fost generate pentru doi angajați și așa ar trebui să fie.

Figura 18. Înregistrări pentru documentul Retragere numerar

Sumele depuse pot fi păstrate în casierie doar dacă nu depășesc limita de stocare a numerarului. În caz contrar, acestea ar trebui predate băncii. Se formează RKO Depozit în numerar la bancă.

Figura 19. Completarea documentului Depunere numerar la bancă

Rezultatul documentului.

Figura 20. Înregistrări conform documentului Depunere numerar la bancă

Registrul de casă în 1C 8.3

Pe baza PKO și RKO efectuate în timpul zilei, vom crea un registru de numerar (Figura 21), care este un raport privind tranzacțiile în numerar efectuate.

O mică notă: uneori, atunci când automatizează, programatorii întreabă utilizatorii sub ce formă să implementeze această sau acea formă - ca document sau ca raport. Această întrebare încurcă adesea oamenii. Permiteți-mi să explic diferența folosind exemplul documentelor de numerar. PKO sau RKO sunt documente separate pentru care există un formular de introducere. Sumele din ele, de regulă, sunt introduse de către utilizator însuși; acesta le poate modifica dacă dorește. Cartea de numerar este un raport, nu există un formular de introducere pentru acesta, se completează automat pe baza datelor introduse în documentele PKO și RKO. Dacă se fac modificări la aceste documente, raportul va da automat sumele deja modificate atunci când este generat.

Figura 21. Buton pentru generarea registrului de numerar

Folosind acest raport, puteți seta setările necesare.

Figura 22. Setări cash book

Raport gata.

Figura 23. Raport Cash Book

Raport în avans

Un alt document inclus în bloc Casă de marcatîn programul 1C – Raport în avans

Figura 24. Calea meniului către documente Raport avansat

Să ne uităm la un exemplu de completare a unui raport în avans.

Figura 25. Crearea unui raport de cheltuieli

Partea tabel conține mai multe file. Completăm fila Avansuri în funcție de decontarea în numerar emisă.

Figura 26. Completarea filei Avansuri

Tab Bunuri completați informațiile despre bunurile sau materialele achiziționate. Daca in acte este evidentiat TVA, indicam aceste date in raportul prealabil.

Figura 27. Completarea filei Produse

Figura 28. Fila Produse, detaliile contului.

Pe fila Plată Afișăm plata pentru bunurile achiziționate anterior.

Figura 29. Completarea filei Plată

Aflați mai multe despre utilizarea filelor BunuriȘi Plată.

Dacă achiziționați un singur produs dintr-un magazin cu amănuntul, reflectați o astfel de achiziție în secțiune Bunuri. Dar să presupunem că aveți o situație în care plătiți cu același furnizor fie în numerar, fie prin transfer bancar. Și doriți să aveți date corecte pentru calcule, de exemplu, pentru a genera un raport de reconciliere. Apoi, facturile și facturile primite de la acest furnizor în ziua achiziției pentru numerar pot fi afișate separat de documentul de plată în avans Chitanțe (acte, facturi), iar în raportul prealabil reflectă detaliile PKO, i.e. document de plată în fila Plată.

După postarea documentului, puteți vizualiza postările. Suma raportului anticipat a fost de 10.180 de ruble, adică. cheltuiala excesivă de 180 de ruble va trebui să fie emisă de la casierie după aprobarea raportului de avans.

Figura 30. Înregistrări conform raportului de avans al evidențelor contabile și contabile

Figura 31. SA - TVA deductibil

Plata cu carduri de plata

Plata cu carduri de plata sau in alt mod dobândind– o metodă de plată răspândită în prezent pentru bunuri sau servicii. Să luăm în considerare procedura pentru efectuarea unei astfel de operații în 1C.

Calea meniului: Bancă și casierie => Casă => Tranzacții cu cardul de plată.

Figura 32. Calea meniului - Tranzacții cu cardul de plată

Prin buton Crea Există trei opțiuni posibile pentru documente. Alege Plata de la cumparator, deoarece acest document este configurat pentru a reflecta plata de la entitati legaleși IP. Tranzacții cu cardul de plată pt cu amănuntul depășesc domeniul de aplicare al acestui articol.

Figura 33. Selectarea unei opțiuni de document

Completam documentul, totul este destul de simplu aici.

Figura 34. Document completat privind tranzacțiile cu cardul de plată

Să ne uităm la cablaj. Numerarul este reflectat în contul 57.03.

Figura 35. Înregistrări conform documentului Tranzacții pe cardul de plată

Pentru a reflecta primirea fondurilor în contul curent, puteți crea un document pe baza tranzacției efectuate Chitanță în contul curent.

Figura 36. Crearea unui document Chitanță în contul curent

Fără un comision bancar, este puțin probabil să se facă plăți, așa că împărțim plata în suma de plată și comisionul bancar și indicăm contul de cost pentru acest comision.

Figura 37. Document completat Chitanța în contul curent

Să ne uităm la cablaj.

Figura 38. Înregistrări conform documentului Încasare în contul curent

Operațiuni cu registratorul fiscal

Registratorul fiscal este dispozitiv tehnic pentru tipărirea cecurilor, are memorie fiscală, se conectează la un computer și este capabil să lucreze în rețea. Calea meniului pentru conectare Administrare => Echipamente conectate.

Figura 39. Meniul Echipament conectat

În capitolul Registratori fiscali trebuie specificat driverul dispozitivului.

Figura 40. Selectarea unui driver de registrator fiscal

Dacă nu este disponibil un recorder real, puteți utiliza un emulator de la 1C în scopuri de testare. Un exemplu de completare a datelor este prezentat mai jos în Figura 41.

Figura 41. Exemplu de card de setări completat al registratorului fiscal

După conectarea registratorului fiscal, devine posibilă imprimarea cecurilor, de exemplu, din documente PKO sau Tranzacție cu cardul de plată.

Figura 42. Imprimarea unei chitanțe în programul 1C

Aceasta încheie discuția noastră despre subiectul reflectării ordinelor în numerar primite și ieșite în programul 1C 8.3.

Documentul „Comandă de primire mărfuri” are scopul de a înregistra primirea mărfurilor la depozit înainte de a fi introdus în baza de date de informații documente însoțitoare, care înseamnă „Recepție de bunuri și servicii”, „Retur de mărfuri de la cumpărător”, „Primire de bunuri din procesare” sau „Raportare în avans”.

Acest document este convenabil de utilizat pentru procesarea promptă a chitanțelor, de exemplu, în cazul în care documentele furnizorului ajung mai târziu decât mărfurile în sine sau, din anumite motive, este mai convenabil să procesați ulterior introducerea acestor documente în baza de informații.

Înregistrarea tranzacțiilor de primire a echipamentelor folosind o comandă de primire nu este acceptată în configurație.

Acest document poate fi folosit și pentru a documenta primirea mărfurilor achiziționate de o persoană responsabilă înainte de a emite documentul „Raport anticipat”.

Documentul „Comandă de primire a mărfurilor” poate fi emis pentru următoarele tipuri de tranzacții:

De la furnizor. În acest caz, documentul consemnează faptul primirii mărfurilor de la furnizor până la primirea documentelor de primire financiară. În acest caz, documentul poate fi întocmit fără indicarea contrapartei furnizorului.

De la cumpărător. În acest caz, documentul consemnează faptul returnării mărfurilor de către cumpărător până la eliberarea documentelor financiare pentru returnare. În acest caz, documentul poate fi întocmit fără indicarea contrapartidei-cumpărător.

De la responsabil. În acest caz, documentul consemnează faptul primirii mărfurilor de la persoana responsabilă înainte de întocmirea raportului de avans.

In miscare. În acest caz, documentul consemnează faptul primirii mărfurilor la depozitul de primire atunci când acestea sunt mutate între depozite.

Din reciclare. În acest caz, documentul consemnează faptul primirii mărfurilor de la procesator până la eliberarea documentelor de primire financiară. În acest caz, documentul poate fi întocmit fără indicarea contrapartei furnizorului. Primirea produselor și a deșeurilor returnabile este reflectată în fila „Produse”.

Documentul poate fi întocmit cu drept de vânzare sau fără drept de vânzare. Acest lucru este reglementat prin setarea steagului „Fără dreptul de a vinde”.

Dacă steagul „Fără dreptul de a vinde” nu este stabilit, atunci mărfurile primite în cadrul unei comenzi de primire pot fi vândute cu ridicata sau cu amănuntul și, de asemenea, procesate.

Dacă steagul „Fără dreptul de a vinde” stabilit, atunci vânzarea unor astfel de bunuri va fi posibilă numai după întocmirea documentului „Recepția mărfurilor și serviciilor”, „Returul mărfurilor de la cumpărător” sau documentul „Raportul în avans” pe baza comenzii de primire.

La înregistrarea documentului „Comandă de primire a mărfurilor”, numărul de mărfuri din depozit crește (registrul „Mărfuri în depozite”) și numărul de mărfuri care sunt înregistrate pentru primire (registrul „Bunuri de primit”). Apoi, la întocmirea documentelor „Recepția mărfurilor și serviciilor”, „Returul mărfurilor de la cumpărător”, „Recepția mărfurilor din procesare” sau documentul „Raport anticipat”, cantitatea de bunuri de încasat este anulată.

În acest caz, se pot înregistra în etape executarea documentelor însoțitoare „Recepția mărfurilor și prestarea serviciilor”, „Recepția mărfurilor din procesare”, „Returul mărfurilor de la cumpărător” sau documentul „Raportul în avans” pentru o comandă de primire, de exemplu, cu mai multe documente de primire de la diferiți furnizori.

Există și posibilitatea rezervării mărfurilor la înregistrarea documentului „Comandă de primire a mărfurilor”. Acea parte a mărfurilor care trebuie rezervată la primire conform ordinului de primire se eliberează utilizând documentul „Comandă de primire a mărfurilor” cu steagul setat „Fără dreptul de a vinde”. Aceste mărfuri sunt înregistrate suplimentar în registrul „Mărfuri în rezervă în depozite”.

În același timp, în ciuda faptului că mărfurile sunt în stoc, acestea nu sunt de vânzare. Dreptul de a vinde aceste bunuri se dobândește numai după ce pentru acestea sunt înregistrate documentele „Recepția mărfurilor și serviciile”, „Returul mărfurilor de la cumpărător”, „Primirea mărfurilor din procesare” sau documentul „Raportul în avans”. Dacă documentul „Primire de bunuri și servicii” specifică o comandă a cumpărătorului, atunci bunurile vor fi rezervate automat pentru comanda cumpărătorului specificat.

La înregistrarea documentului „Recepție de bunuri și servicii”, în document este selectat tipul de primire „La comandă” și este indicat documentul „Comandă de primire a mărfurilor” cu tipul operațiunii „de la furnizor”. Documentul poate înregistra unul dintre următoarele tipuri: achiziție, comision, procesare, echipare.

La înregistrarea documentului „Returul mărfurilor de la cumpărător”, în document este selectat tipul de chitanță „la comandă” și se indică documentul „Comandă de primire a mărfurilor” cu tipul operațiunii „de la cumpărător”.

La înregistrarea documentului „Recepție de mărfuri din procesare”, în document este selectat tipul de primire „La comandă” și este indicat documentul „Comandă de primire a mărfurilor” cu tipul operațiunii „din procesare”.

Documentul „Raportul de avans” este întocmit în mod similar. În acest caz, pot fi indicate ca comenzi de primire doar acele comenzi de primire care au forma unei operațiuni „de la un contabil”. Informațiile despre bunurile achiziționate folosind o comandă de primire sunt completate în filă „Marfuri” în documentul „Raport anticipat”.

Bunurile primite în cadrul unei comenzi de primire pot fi returnate până la completarea documentelor însoțitoare. Returul unor astfel de bunuri se face folosind documentul „Comandă de primire a mărfurilor”, care poate fi emis pe baza unei comenzi de primire.