Forma unificată KM-4- unul dintre documentele de numerar intocmite de casier. Vă vom spune în acest articol despre când trebuie să completați acest formular, cum să o faceți corect și unde puteți găsi formularul unificat KM-4.

Primirea veniturilor în numerar: ce trebuie să știe casierul

Atât contribuabilii mari, cât și cei mici trebuie să lucreze cu numerar. În unele cazuri permise de lege, la acceptarea de numerar, casieria nu perforează chitanța de marcat, iar contribuabilul poate să nu aibă o casă de marcat. Dar o parte semnificativă a plătitorilor de taxe sunt încă forțate să lucreze cu echipamente de casă de marcat.

IMPORTANT!Cerința privind utilizarea obligatorie a sistemelor de case de marcat atunci când se lucrează cu numerar este cuprinsă în paragraful 1 al art. 2 din Legea „Cu privire la aplicarea CPC” din 22 mai 2003 Nr. 54-FZ.

Lucrul cu casa de marcat inseamna respectarea tuturor regulilor stabilite prin documentele de reglementare si intocmirea tuturor documentelor si rapoartelor de numerar necesare. Încălcarea acestor reguli duce la penalități.

Pentru mai multe informații despre ce ar trebui să se pregătească un contribuabil dacă nu respectă regulile de lucru cu casele de marcat și încalcă disciplina de numerar, consultați materialul .

Unul dintre formularele folosite la lucrul la casele de marcat echipate cu EKLZ este KM-4 „Jurnalul casierului-operator”, aprobat prin Hotărârea Comitetului de Stat de Statistică din 25 decembrie 1998 nr. 132.

De la jumătatea anului 2016, odată cu modificările aduse Legii nr. 54-FZ, acest formular a încetat să mai fie considerat obligatoriu și poate fi înlocuit cu un document similar în formă liberă. Iar odată cu retragerea din uz a caselor de marcat echipate cu EKLZ din cauza înlocuirii acestora cu case de marcat online (din 01.07.2017), formularul KM-4 devine inutil, întrucât toate informațiile necesare vor fi acumulate și stocate într-un fiscal fiscal. dispozitiv de stocare, care să permită generarea unui raport de natură similară pentru fiecare tură (vezi scrisoarea Ministerului Finanțelor din 16 iunie 2017 Nr. 03-01-15/37692). Deși, dacă se dorește, un astfel de document poate fi creat suplimentar manual, inclusiv folosind formularul unificat KM-4, în care datele care nu apar atunci când se lucrează cu acesta nu vor fi completate cu privire la casa de marcat online.

Completați formularul KM-4

Jurnalul formularului KM-4 este completat de casier la sfârșitul turei (care pentru o casă de marcat cu EKLZ este înregistrat prin luarea unui raport Z) și servește pentru a reflecta citirile contoarelor KKM (pentru un numerar). înregistrare la EKLZ) și date privind veniturile în numerar. În total, conține 18 coloane, care reflectă următoarele informații:

- despre data finalizării (coloana 1);

- despre numărul departamentului (coloana 2);

- despre numele casierului (coloana 3);

- despre numerele de contoare de control (coloanele 4-5);

- despre numerele de contoare de însumare la începutul și la sfârșitul zilei de lucru (coloanele 6, 9);

- despre valoarea veniturilor în numerar primite pe schimb (coloana 10);

- cât a fost depusă numerar (coloana 11) și numărul de plăți fără numerar - plata cu carduri, cecuri etc. (coloana 12);

- suma totală (coloana 13);

- valoarea plăților fără numerar și în numerar, excluzând retururile (coloana 14);

- valoarea returnărilor (coloana 15);

- semnăturile persoanelor responsabile - casier, casier superior, director (coloanele 16-18).

Puteți descărca formularul KM-4 de pe site-ul nostru.

A devenit cunoscut faptul că Ministerul Finanțelor nu consideră obligatorie folosirea formularului KM-4 „Jurnalul casierului-operator” la înregistrarea tranzacțiilor cu sistemele de casă. Cum să reflecte, în acest caz, operațiunile care se desfășoară prin sisteme de case de marcat?

Entitățile economice sunt obișnuite cu faptul că, atunci când contabilizează decontările bănești cu populația, atunci când efectuează operațiuni comerciale cu ajutorul caselor de marcat, trebuie să utilizeze formularele enumerate în Secțiunea. 1.1 Rezoluția Comitetului de Stat de Statistică al Rusiei din 25 decembrie 1998 nr. 132 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea operațiunilor comerciale”:

- KM-1 „Acționare privind transferarea citirilor de însumare a contoarelor de numerar la zero și înregistrarea contoarelor de control ale unei case de marcat”;

- KM-2 „Acționați cu privire la luarea citirilor de la control și însumarea contoarelor de numerar la predarea (trimiterea) a unei case de marcat pentru reparație și la returnarea acesteia la organizație”;

- KM-3 „Acționează cu privire la returnarea fondurilor către cumpărători (clienți) pentru încasările de numerar neutilizate”;

- KM-4 „Jurnalul casierului-operator”;

- KM-5 „Jurnal de bord pentru înregistrarea citirilor însumătoarelor și contoarelor de control ale aparatelor de marcat care funcționează fără casier-operator”;

- KM-6 „Adeverință-raport de casier-operator”;

- KM-7 „Informații despre citirile contoarelor aparatelor de marcat și veniturile organizației”;

- KM-8 „Jurnal de bord pentru înregistrarea apelurilor specialiștilor tehnici și înregistrarea lucrărilor efectuate”;

- KM-9 „Acționați cu privire la verificarea numerarului în casa de marcat.”

Deci, Scrisoarea Ministerului de Finanțe al Rusiei din 16 septembrie 2016 Nr. 03-01-15/54413 precizează că, potrivit clauzei 1 a art. 1 din Legea federală din 22 mai 2003 nr. 54-FZ „Cu privire la utilizarea echipamentului de casă de marcat la efectuarea plăților și (sau) decontărilor cu numerar folosind mijloace electronice de plată”, legislația Federației Ruse privind utilizarea numerarului sistemele de registre consta in prezenta lege si reglementarile normative adoptate in conformitate cu actele juridice ale acesteia.

Ținând cont de faptul că Rezoluția Comitetului de Stat de Statistică al Rusiei nr. 132 nu este un act juridic de reglementare adoptat în conformitate cu Legea federală nr. 54-FZ, aceasta, potrivit finanțatorilor, nu se aplică legislației ruse. Federația privind utilizarea sistemelor de case de marcat și, prin urmare, nu este supusă aplicării obligatorii.

Se poate presupune că această clarificare a fost cauzată tocmai de apariția în Legea federală nr. 54-FZ a unei indicații în ce reglementări constă legislația privind CPC. Este prezentă în noua versiune a legii, care, în baza Legii federale din 3 iulie 2016 nr. 290-FZ, este în vigoare din 15 iulie 2016. Nu a existat o astfel de prevedere în ediția anterioară.

Rezultă că pentru ca un act normativ să se raporteze la legislația privind aplicarea caselor de marcat, trebuie să conțină o trimitere la Legea federală nr. 54-FZ. Dar în Rezoluția nr. 132 a Comitetului de Stat de Statistică al Rusiei nu există o astfel de referință.

Deci, nu mai este necesar să folosiți formularele specificate în CCP? Trebuie să ne dăm seama.

În ediția anterioară a Legii federale nr. 54-FZ în art. 5 a enumerat responsabilitățile organizațiilor și ale antreprenorilor individuali care utilizează CCP. Una dintre aceste responsabilități a fost furnizarea, întreținerea și păstrarea în modul prescris a documentației legate de achiziționarea și înregistrarea, punerea în funcțiune și utilizarea sistemelor de case de marcat. Legea nu spunea despre ce documentație anume vorbim.

Noua versiune a legii este și mai zgârcită în acest sens. In acelasi articol. 5 utilizatori sunt obligați să:

- furnizează autorităților fiscale, la solicitările acestora, informații și (sau) documente referitoare la utilizarea caselor de marcat, atunci când acestea exercită controlul și supravegherea asupra utilizării caselor de marcat;

- asigură funcționarilor autorităților fiscale, atunci când exercită controlul și supravegherea asupra utilizării caselor de marcat, acces nestingherit la acestea și depozitarea fiscală, inclusiv prin utilizarea mijloacelor tehnice, și furnizează acestor funcționari documentația pentru aceștia.

Decretul Guvernului Federației Ruse din 23 iulie 2007 nr. 470 „Cu privire la aprobarea Regulamentului privind înregistrarea și utilizarea echipamentelor de casă de marcat utilizate de organizații și antreprenori individuali” (se precizează că a fost adoptat în conformitate cu prevederile federale Legea nr. 54-FZ) vorbește doar despre un astfel de document ca pașaportul de casă de marcat.

Adevărat, Regulile standard de funcționare a caselor de marcat la efectuarea decontărilor cu numerar cu populația (denumite în continuare Reguli standard) nu și-au pierdut puterea. Poate că acesta este cel mai detaliat document cel mai apropiat de activitățile practice ale contribuabililor, care explică modul de utilizare a caselor de marcat din punct de vedere fiscal. Și chiar are o referire la faptul că a fost adoptat în conformitate cu legea care reglementează utilizarea caselor de marcat, cu toate acestea, aceasta se referă la legea care era în vigoare înainte de adoptarea Legii federale nr. 54-FZ.

Regulile model, printre altele, menționează situații în care anumite formulare trebuie completate și indică care dintre ele. Aceste formulare sunt date direct în documentul numit. Cu toate acestea, în locul acestor formulare, au fost folosite în ultimii ani cele numite în Rezoluția Comitetului de Stat de Statistică al Rusiei nr. 132 (a se vedea scrisorile Ministerului Fiscal al Rusiei din 27.08.1999 nr. VG-6-16/685 , Serviciul Fiscal Federal al Rusiei din 23.06.2014 Nr. ED-4 -2/11941).

Dar clauza 3.4 din Regulile model prevede destul de clar că administrația întocmește pentru casa de marcat un carnet de casier-operator, care trebuie să fie dantelat, numerotat și sigilat cu semnăturile inspectorului fiscal, directorului și contabilului șef (senior) al întreprinderii. și sigiliu. Adică (ținând cont de Rezoluția Comitetului de Stat de Statistică al Rusiei nr. 132) vorbeam, desigur, despre formularul KM-4 (vezi Scrisoarea Ministerului Finanțelor al Rusiei din 11 iunie 2009 nr. 03-). 01-15/6-311).

În plus, este necesar să menționăm încă două documente de reglementare, care indică faptul că implementarea lor este reglementată, în special, de Legea federală nr. 54-FZ:

Ambele documente, precum și Legea federală nr. 54-FZ, stabilesc că specialiștii Inspectoratului Serviciului Fiscal Federal teritorial, atunci când îndeplinesc funcții guvernamentale relevante, au dreptul să solicite documentație de inspecție de la obiectul inspectat legat de utilizarea case de marcat și contabilizarea fondurilor (înregistrarea, reînregistrarea, verificarea exploatării, repararea, întreținerea, înlocuirea software-ului și hardware-ului, punerea în funcțiune, utilizarea, stocarea și scoaterea din funcțiune a caselor de marcat, progresul înregistrării informațiilor de plată și stocarea acestora).Și apoi indică în mod direct că numărul de documente verificate include, în special, jurnalul casierului-operator, un act de returnare a banilor către cumpărători (clienți) pentru încasările de numerar neutilizate, un certificat-raport al casierului-operator, informații despre citirile mașinilor ghișeelor casei de marcat și veniturile organizației. Cu alte cuvinte, acestea sunt exact formele discutate în Regulile model. Dar aceste formulare în sine nu sunt date în aceste reglementări administrative și nici nu conțin trimiteri la Rezoluția Comitetului de Stat pentru Statistică al Rusiei nr. 132 sau la alte documente.

Desigur, în legătură cu viitoarea tranziție pe scară largă a contribuabililor la utilizarea caselor de marcat online, această documentație își va pierde probabil o mare parte din semnificația pentru autoritățile fiscale în ceea ce privește monitorizarea utilizării caselor de marcat. Însă nu este nevoie să vorbim despre desființarea sa totală, cel puțin deocamdată, mai ales că unele, deși nu numeroase, categorii de contribuabili, chiar și după 01.07.2017, vor avea dreptul de a lucra la case de marcat „în vechiul mod fashioned”, adică fără transmiterea datelor fiscale către organele fiscale prin operator. Și nu pot evita utilizarea jurnalului casierului-operator și a altor documente legate de utilizarea sistemelor de case de marcat.

Dar o altă problemă este sub ce formă ar trebui să fie întocmite acum aceste documente. Și ceea ce este important aici nu este doar explicația Ministerului de Finanțe că formularele date în Rezoluția Comitetului de Stat de Statistică al Rusiei nr. 132 nu trebuie să fie utilizate. Apropo, această rezoluție, ca și multe alte documente similare adoptate de departamentul menționat, a devenit opțională pentru aplicare în legătură cu adoptarea Legii federale din 6 decembrie 2011 nr. 402-FZ „Cu privire la contabilitate”.

Potrivit paragrafului 4 al art. 9 din legea menționată, formele documentelor contabile primare se stabilesc de către conducătorul entității economice la propunerea funcționarului căruia îi este încredințată ținerea evidenței contabile. Nu există nicio obligație de a utiliza formulare unificate aprobate de Rosstat.

Adevărat, Ministerul Finanțelor în Informația nr. PZ-10/2012 a indicat că formularele de documente utilizate ca documente contabile primare stabilite de organismele autorizate în conformitate cu și pe baza altor legi federale continuă să fie obligatorii.

În acest sens, Serviciul Fiscal Federal, în Scrisoarea nr. ED-4-2/11941 din 23 iunie 2014, a explicat că Instrucțiunile standard și Rezoluția Comitetului de Stat de Statistică al Rusiei nr. 132 au fost elaborate în vederea implementării prevederile legislatiei privind utilizarea sistemelor de casa de marcat si pe baza acesteia. Dar acum Ministerul Finanțelor a infirmat această afirmație, cel puțin în măsura în care rezoluția menționată se bazează pe legislația federală privind sistemele de case de marcat.

Toate cele de mai sus ne-au condus la următoarea concluzie. Este necesară utilizarea documentelor referitoare la utilizarea sistemelor de case de marcat, iar în componența minimă care este definită în Regulile-Model și reglementările administrative menționate. Însă, în opinia noastră, formularele acestor documente aprobate de orice organism autorizat nu sunt în prezent disponibile.

Prin urmare, orice persoană care utilizează CCP are acum dreptul de a elabora propriile documente primare legate de utilizarea CCP, atâta timp cât acestea conțin detaliile obligatorii prevăzute la paragraful 2 al art. 9 din Legea federală nr. 402-FZ. În același timp, fiecare entitate economică are dreptul de a decide singură dacă ar trebui să accepte aceste documente primare în forma dată în Rezoluția Comitetului de Stat pentru Statistică al Rusiei nr. 132 (nu există nicio interdicție privind utilizarea formularelor unificate în această capacitate), mai ales că aceste documente trebuie să respecte cerințele de indicare a informațiilor în ele stabilite prin Normele-Model. Evident, formele unificate sunt cele care îndeplinesc cel mai bine cerințele specificate.

Prin lege, companiile care acceptă plăți pentru bunuri, servicii sau lucrări sub formă de numerar trebuie să folosească case de marcat în activitățile lor. Mai mult, fiecare tranzacție înregistrată cu participarea casieriei este confirmată printr-un cec pe hârtie, care conține următoarele date: numărul, data și esența tranzacției, precum și suma care a fost cheltuită pentru aceasta.

Toate acțiunile efectuate într-o anumită perioadă de timp cu ajutorul unei case de marcat sunt incluse în jurnalul casierului-operator.

FIȘIERE

Ce scopuri și obiective rezolvă documentul?

Jurnalul este un mijloc de înregistrare a tuturor tranzacțiilor efectuate cu ajutorul unei case de marcat. Conține informații atât despre primirea, cât și despre cheltuirea fondurilor.

În cazurile în care o organizație are mai multe case de marcat, se ține un jurnal pentru fiecare dintre ele separat.

În general, a avea o revistă vă permite să rezolvați mai multe probleme diferite simultan. De exemplu, cu ajutorul unui jurnal, șeful unei întreprinderi poate determina rapid în orice moment câți bani au trecut într-o anumită perioadă, iar angajații serviciilor fiscale, în timpul auditurilor, au posibilitatea de a compara rapid citirile casei de marcat și cifre din documente de raportare cu informații din jurnal.

Trebuie să mă înregistrez?

Asemenea unei case de marcat, jurnalul trebuie să fie înregistrat la autoritățile fiscale.

Chiar și prima completare a jurnalului are loc în același timp cu înregistrarea casei de marcat (inspectorul bate un cec cu suma de 1 rublă 11 copeici - această valoare nu este ulterior luată în considerare nici de contabili, nici de autoritățile fiscale).

Pentru a se asigura că inspectorul nu refuză să înregistreze o casă de marcat, o serie de alte documente trebuie furnizate împreună cu dispozitivul în sine și cu revista:

- cerere prin care se solicită înregistrarea casei de marcat;

- certificat de persoană juridică sau întreprinzător individual;

- pașaport KKM;

- contract de inchiriere pentru spatii comerciale (daca firma nu are metri patrati proprii);

- contract de serviciu de case de marcat încheiat cu un centru specializat etc.

O listă completă a documentelor poate fi obținută de la serviciul fiscal teritorial.

Care este sancțiunea pentru lipsa unui jurnal al casierului-operator?

Păstrarea unui jurnal este o cerință legală, astfel încât inspectorii în timpul controalelor fiscale la fața locului trebuie să se uite la prezența și conținutul acestuia. Neînregistrarea unui jurnal poate duce la o amendă (deși această sancțiune nu este specificată în lege).

De remarcat faptul că au apărut adesea conflicte între reprezentanții întreprinderilor și autoritățile fiscale pe această temă, ducând la instanță. Și, după cum a arătat practica, sancțiunea administrativă pentru faptul că întreprinderea nu a ținut un jurnal al casierului-operator i-a fost înlăturată în majoritatea cazurilor.

Cine este responsabil pentru completarea acestuia?

Jurnalul este completat de angajatul întreprinderii care este desemnat responsabil cu întreținerea acestuia. Acesta ar putea fi un administrator, un specialist în departamentul de contabilitate sau un contabil șef, însuși șeful organizației etc.

Informațiile sunt de obicei introduse în jurnal la începutul și la sfârșitul zilei, iar casieria care stă la casa de marcat trebuie să le semneze.

Prin semnătura sa, el confirmă exactitatea informațiilor incluse în jurnal.

Caracteristicile documentului

Din 2013, șabloanele unificate pentru documentele primare au fost desființate, astfel încât astăzi angajații organizațiilor și întreprinderilor au posibilitatea de a alege dacă să păstreze un jurnal al casierului-operator în formă liberă, să își dezvolte propriul formular de document sau să utilizeze formularul unificat, anterior obligatoriu KM-4. Majoritatea, trebuie să spun, urmează a treia cale, deoarece formularul standard conține toate detaliile și liniile necesare, ceea ce înseamnă că nu este nevoie să pierdeți timpul cu crearea structurii și conținutului jurnalului.

Documentul trebuie păstrat pe hârtie (tipărit). În acest caz, toate foile sale trebuie numerotate și fixate împreună cu un fir gros (dar nu cu un capsator). Puteți folosi un pix de orice culoare închisă pentru a completa jurnalul (alte instrumente de scris - pixuri, creioane etc. sunt inacceptabile).

Pe ultima pagină a documentului, trebuie să indicați numărul de foi, să puneți o ștampilă (cu excepția cazului în care, bineînțeles, utilizarea ștampilelor este consacrată în politica contabilă a companiei) și semnătura persoanei responsabile (specialist departament contabil sau contabil șef).

Înregistrările în jurnal sunt făcute strict cronologic (fără lacune), în timp ce petele și erorile sunt extrem de nedorite.

Dacă apare o astfel de neglijare, datele incorecte ar trebui corectate prin tăierea cu atenție a informațiilor incorecte și introducerea informațiilor corecte, făcând o notă alături de „credeți în informațiile corectate”. Toate ajustările trebuie să fie datate și certificate prin semnătura casierului-operator și a contabilului șef.

Cartea poate fi întreținută fie în mod regulat (dacă un punct de vânzare cu amănuntul sau o întreprindere funcționează în fiecare zi), fie după cum este necesar.

Dacă nu au existat tranzacții care implică o casă de marcat în perioada contabilă, nu este necesar să completați formularul.

Exemplu de document

La începutul documentului, pe titlu, scrie:

- numele organizației, adresa acesteia, precum și (în dreapta) coduri: OKUD, OKPO, OKPD, număr INN;

- Casa de marcat pe care se tine jurnalul: denumirea acestuia (model, marca), numere (producator si inmatriculare);

- perioada în care informațiile specificate în acesta au fost introduse în jurnal;

- desemnează angajatul responsabil cu crearea jurnalului.

În a doua parte a documentului, în tabel, sunt introduse în ordine următoarele:

- zi-lună-an de umplere, precum și, dacă casa de marcat funcționează în două schimburi - numărul schimbului;

- departament (aici puteți pune liniuțe dacă casa de marcat deservește un departament sau introduceți toate numerele de departament la care „s-au dus” cecurile în timpul schimbului curent);

- Numele complet al angajatului care se află la casa de marcat;

- numărul de serie al contorului de control în momentul livrării în ture (adică numărul de serie al raportului Z - tipul acestuia depinde de modelul casei de marcat);

- se înregistrează valorile ghișeului de control, suma de numerar care a trecut prin casa de marcat de la înregistrarea acesteia la agențiile guvernamentale, plus suma primită în timpul schimbului curent;

- Semnătura administratorului și a casieriei este plasată imediat (dacă aceasta este aceeași persoană, atunci trebuie să semnați în ambele celule);

- ultima coloană include suma veniturilor din ziua precedentă.

- suma depusa in numerar

- suma returnată clienților din cauza faptului că nu au fost utilizate încasările de numerar,

- semnăturile persoanelor responsabile.

După alcătuirea jurnalului

Întrucât jurnalul este un document contabil, procedura pentru conținutul și stocarea acestuia este determinată fie de lege, fie de regulamentele interne ale organizației. În ceea ce privește păstrarea unui document în perioada de valabilitate a acestuia, se poate spune un lucru - ar trebui să fie amplasat fie în departamentul de contabilitate, fie lângă casa de marcat într-un loc inaccesibil străinilor.

După expirarea jurnalului, acesta trebuie transferat în arhiva întreprinderii, unde trebuie să rămână cel puțin trei ani, apoi poate fi eliminat în conformitate cu procedura prevăzută de legislația Federației Ruse.

Companiile și antreprenorii care utilizează case de marcat în activitățile lor trebuie să țină împreună cu aceștia un registru precum registrul de casierie al operatorului km 4. Acest raport este solicitat în mod constant să fie furnizat de autoritățile competente la verificarea corectitudinii reflectării veniturile primite sub formă de venituri în numerar.

Acest registru este creat pentru fiecare casă de marcat. Este deschis la momentul înregistrării acestui echipament la Serviciul Federal de Taxe. Prin urmare, jurnalul operatorului de casierie trebuie notat la biroul fiscal. În acest scop, se folosește un registru achiziționat de la o tipografie.

Serviciul de Stat de Statistică oferă un formular specializat KM-4 pentru acesta. Este numerotat, cusut și certificat cu viza de director și sigiliul companiei. După aceea, împreună cu documentația pentru casa de marcat, această carte este trimisă la fisc, care, alături de sigiliul organizației, își pune sigiliul și semnătura funcționarului corespunzător.

Jurnalul este completat manual pe baza documentului de raport al casieriei. Acesta reflectă încasarea veniturilor sub formă de numerar pe zi sau tură. Înregistrează un raport z, care rezumă rezultatele generale pentru o anumită perioadă. La întreprindere, această responsabilitate este atribuită casierelor sau înlocuitorilor acestora. Dacă au fost luate mai multe rapoarte pentru ziua curentă, fiecare ar trebui să fie introdus în câmpurile de jurnal corespunzătoare.

Înregistrările în carte se fac în mod constant în timp ce casa de marcat funcționează. Imediat ce ultimul rând este completat, acesta trebuie trimis împreună cu cel nou către organul fiscal pentru a-și înregistra modificarea, ceea ce se reflectă în cardul de casă creat anterior pentru această organizație.

În prezent, este necesară utilizarea casei de marcat cu ECLZ, care este proiectată pentru un an. Dacă pierzi acest termen, dispozitivul este blocat și nu permite să fie străpuns nimic. La înlocuirea acestuia, jurnalul nu se închide, iar angajații din stația de service centrală fac note corespunzătoare în el. De asemenea, acesti specialisti, in conformitate cu acordurile incheiate, pe perioada intretinerii lunare a casei de marcat, pot face note asupra muncii efectuate in domeniile registrului.

Jurnalul poate fi completat de mai multe casiere care lucrează la acest aparat în ture și acceptă bani.

Important!În cazul rambursării unui cec perforat anterior în aceeași zi, se întocmește un act de radiere, care trebuie reflectat în jurnal și păstrat împreună cu acesta.

Administratorul superior sau contabilul-șef verifică corectitudinea registrului și îl semnează și atunci când primește venituri aferente zilei de la casierii. Pe baza casetelor de marcat înregistrate în aceasta, poate emite o sumă totală de . El dă revista înapoi la casierie, deoarece acest formular trebuie păstrat împreună cu casa de marcat.

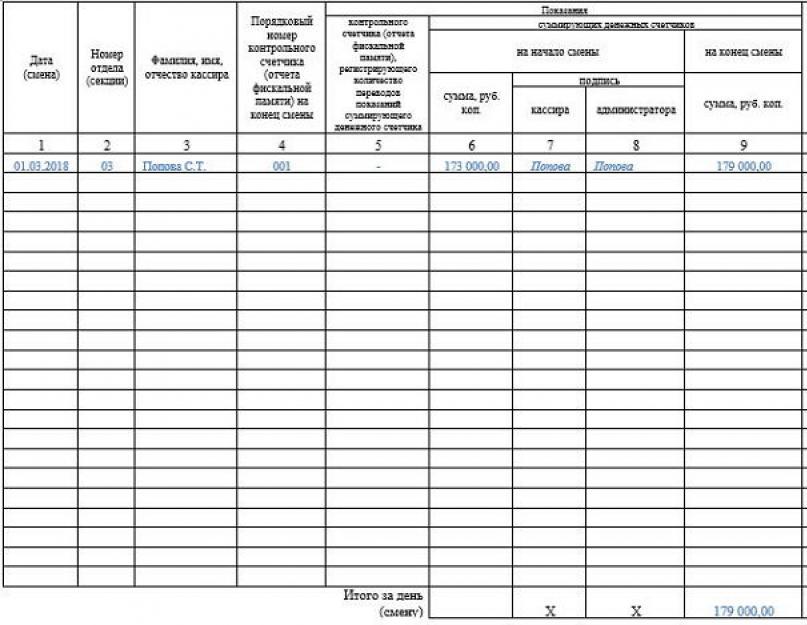

Exemplu de completare a jurnalului casieriei

Să ne uităm la cum să completați jurnalul casieriei.

Designul unui document începe cu coperta. În câmpurile corespunzătoare trebuie să indicați numele complet al companiei, adresa și numărul de telefon de contact. Codul este de asemenea indicat aici conform clasificatorului OKPO.

În cazul în care casa de marcat se află într-o anumită unitate structurală, denumirea acesteia este scrisă în coloana de mai jos.

Apoi este indicat numele casei de marcat. În coloana din dreapta trebuie să introduceți și numerele de producător și de înregistrare. Ele diferă prin faptul că numărul producătorului este atribuit la fabrică și poate fi găsit, de obicei, în pașaport și pe corpul casei de marcat. Numărul de înregistrare este numărul pe care dispozitivul l-a primit de la fisc.

Sub titlul documentului sunt indicate datele de început și de încheiere a completării jurnalului, precum și funcția și numele complet. persoana responsabila pentru aceasta.

Jurnalul este completat rând cu rând, cu câte o linie alocată fiecărui raport Z. Nu este permis să le omiteți sau să rezumați mai multe rapoarte într-o singură intrare.

Coloana 1 conține data pentru care raportul a fost retras din casa de marcat.

Coloana 2 indică numărul departamentului pentru care a fost introdusă suma. Această coloană nu se completează dacă nu există departamente în casa de marcat sau este folosit doar unul.

Numele complet este scris în coloana 3. casier.

Coloana 4 conține numărul de serie al raportului Z tipărit. Este scris pe raportul propriu-zis.

Coloana 5 nu este utilizată în prezent la completarea cărților, deoarece funcția de resetare a memoriei a fost eliminată în casele de marcat moderne. Aici puteți pune o liniuță sau puteți duplica numărul raportului Z din coloana 4.

Coloana 6 arată totalul cumulat al tuturor operațiunilor efectuate pe acest dispozitiv de la începutul funcționării acestuia. Cifra este luată la începutul zilei. Această sumă poate fi vizualizată în raportul Z anterior sau transferată din coloana 9 a zilei precedente.

În coloanele 7 și 8, casierul și administratorul își pun semnăturile personale, atestând totalul bănesc la începutul zilei.

În coloana 9 suma se înscrie pe bază de angajamente la sfârşitul zilei lucrătoare. Este indicat pe raportul Z completat. În plus, îl puteți verifica adunând totalul cumulat de la începutul zilei și veniturile pentru ziua respectivă. De obicei, aceeași sumă se înscrie imediat în coloana 6 a zilei următoare.

Coloana 10 reflectă toate veniturile generate de această casă de marcat în timpul zilei lucrătoare. Suma trebuie indicată în raportul Z.

Coloana 11 înregistrează suma de fonduri primite la casierie în numerar. Acestea. Aceasta nu include retururile sau tranzacțiile cu cardul.

Coloanele 12 și 13 indică numărul de tranzacții fără numerar și valoarea acestora. Dacă astfel de operațiuni nu au fost efectuate, aici sunt plasate liniuțe. În plus, coloanele trebuie lăsate goale dacă este imposibil să se determine cu exactitate numărul de astfel de tranzacții pe zi sau casa de marcat nu are un contor pentru tranzacțiile fără numerar finalizate.

Coloana 14 înregistrează suma totală de bani depusă în timpul zilei, inclusiv plățile în numerar și transferurile bancare, dar excluzând returnările către clienți și cecurile eronate.

Coloana 15 înregistrează valoarea returnărilor pe zi, precum și cecurile marcate incorect.

Coloanele 16-18 se semnează la sfârşitul zilei de către persoanele responsabile cu disciplina de casă - casierul, administratorul şi managerul.

Nuanțele jurnalizării

Dacă au fost luate mai multe rapoarte Z pe zi, atunci toate sunt reflectate în jurnal în rânduri separate. Cu toate acestea, data din coloana 1 este aceeași.

Dacă se introduce o secțiune separată pentru tranzacțiile fără numerar pe o casă de marcat, atunci în rândul corespunzătoare acesteia nu se completează coloana 11 (depusă în numerar), dar informațiile sunt indicate în coloanele 12 și 13 (numărul de -tranzactiile cu numerar si cuantumul acestora).

Dacă nu au fost efectuate operațiuni la casa de marcat în timpul zilei, atunci nu este nevoie să înregistrați un raport Z la sfârșitul zilei și să faceți o înregistrare în jurnal.

Dacă un raport Z este pierdut, acesta poate fi restaurat. Aceasta se realizează în două moduri - prin obținerea unui raport pe memoria fiscală sau pe ECLZ. Un raport fiscal poate fi realizat prin invitarea unui specialist care deservește casele de marcat la întreprindere. În plus, conține doar date rezumative. Raportul de la EKLZ conține date detaliate pentru fiecare zi lucrătoare, cu toate acestea, acest bloc se modifică în fiecare an.

Dacă se comite o greșeală la completare, atunci linia incorectă trebuie tăiată cu o linie (pentru a putea fi citit ceea ce a fost tăiat) și trebuie începută una nouă. Linia eronată este certificată de semnăturile funcționarilor.

Jurnalul casierului-operator de exemplu de completare descărcare Excel.