Secțiunea Proprietate intelectuală și proprietate intelectuală a Bibliotecii de proprietate intelectuală este o introducere. Acesta discută dispozițiile generale cu privire la ce este proprietatea intelectuală, de ce este necesară și cum să o protejăm. Informațiile vor fi utile studenților, avocaților, a căror specializare nu este legată de proprietatea intelectuală, antreprenorilor, precum și celor care întâlnesc pentru prima dată dreptul rusesc și internațional al proprietății intelectuale.

Dacă nu găsiți răspunsul la întrebarea dvs., vă sugerăm să îl căutați în alte secțiuni, mai specializate, ale Bibliotecii de proprietate intelectuală Sum IP.

1. Ce este proprietatea intelectuală?

Potrivit articolului 1225 din Codul civil proprietate intelectuală - acestea sunt rezultatele activităţii intelectuale şi mijloace de individualizare ocrotite de lege. Principalele caracteristici (caracteristici) ale proprietății intelectuale:

A) Proprietatea intelectuală este intangibilă. Aceasta este diferența sa principală și cea mai importantă față de proprietatea asupra lucrurilor (proprietatea în sensul clasic). Dacă aveți un lucru, îl puteți utiliza singur sau îl puteți transfera unei alte persoane pentru utilizare. Cu toate acestea, este imposibil, în același timp, să folosiți un lucru împreună, independent unul de celălalt. Dacă dețineți proprietatea intelectuală, o puteți utiliza singur și, în același timp, acordați drepturi asupra acesteia unei alte persoane. Mai mult, pot exista milioane de astfel de persoane și toate pot folosi în mod independent un obiect de proprietate intelectuală.

b) Proprietatea intelectuală este absolută. Aceasta înseamnă că o persoană - titularul dreptului - se opun tuturor celorlalte persoane care, fără permisiunea titularului dreptului, nu au dreptul de a utiliza obiectul de proprietate intelectuală. Mai mult, absența unei interdicții de utilizare a obiectului nu este considerată permisiune.

în) Obiectele intangibile ale proprietății intelectuale sunt întruchipate în obiecte materiale. Achiziționând un disc cu muzică, devii proprietarul lucrului, dar nu deținătorul drepturilor de autor ale operelor muzicale care sunt înregistrate pe el. Prin urmare, ai dreptul să faci ce vrei cu discul, dar nu cu muzica. Nelegal, de exemplu, va schimba o piesă muzicală, va aranja sau va procesa în alt mod

d) În Rusia obiectul trebuie denumit în mod explicit proprietate intelectuală în drept. Adică nu orice rezultat al activității intelectuale și nu orice mijloc de individualizare este proprietate intelectuală. În special, un nume de domeniu individualizează un site pe Internet și poate individualiza o persoană care utilizează acest site, cu toate acestea, un nume de domeniu nu este proprietate intelectuală, deoarece nemenţionată ca atare în lege. Fără îndoială, descoperirile sunt rezultatul activității intelectuale, dar în prezent nu sunt recunoscute drept proprietate intelectuală în Rusia.

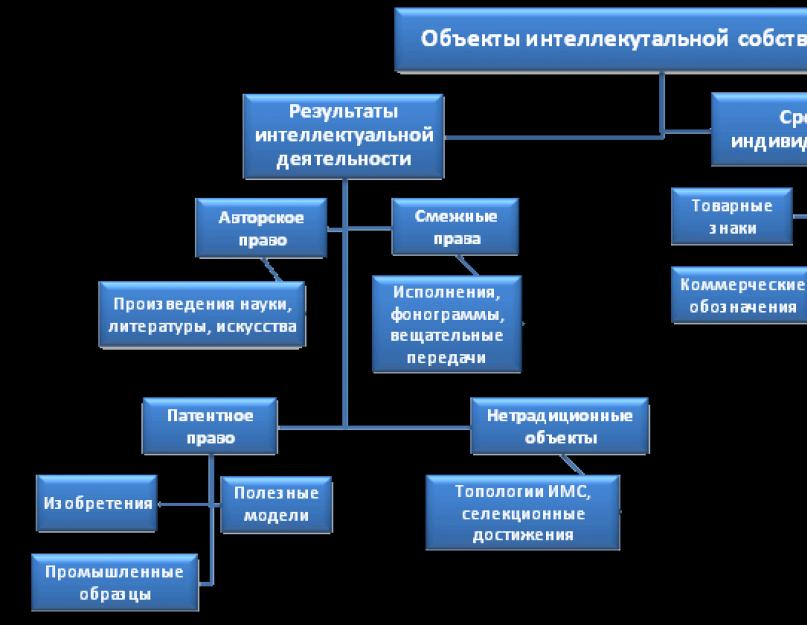

2. Obiecte de proprietate intelectuală

Obiecte de proprietate intelectuală sunt enumerate exhaustiv la articolul 1225 din Codul civil al Federației Ruse. Dacă un rezultat al activității intelectuale nu este menționat în articolul 1225 din Codul civil al Federației Ruse, atunci nu este proprietatea intelectuală și drepturile intelectuale asupra acesteia nu apar. Prin urmare, orice persoană are dreptul de a-l folosi fără permisiunea nimănui.

Toate obiectele de proprietate intelectuală pot fi împărțite în mai multe grupuri. Aceste grupuri sunt adesea denumite instituții de drept al proprietății intelectuale. Acestea includ:

- Obiecte netradiționale ale proprietății intelectuale.

- persoane juridice, întreprinderi, bunuri și servicii.

Mai jos este schema obiectelor de proprietate intelectuală.

3. Ce este proprietatea industrială?

Definiția proprietății industriale este dată în Convenția de la Paris pentru protecția proprietății industriale din 1891 prin enumerarea obiectelor care se referă la aceasta. În conformitate cu Convenția proprietatea industriala include:

- brevete de invenție;

- brevete de model de utilitate;

- brevete pentru desene industriale;

- nume comerciale;

- indicațiile geografice și denumirile de origine ale mărfurilor.

Separat, protecția proprietății industriale include măsuri de reducere a concurenței neloiale. Prin urmare, proprietatea industrială face parte din conceptul mai larg de proprietate intelectuală.

4. Drepturi intelectuale. Tipuri de drepturi intelectuale.

Drepturi intelectuale Acestea sunt drepturile care sunt recunoscute de lege asupra obiectelor de proprietate intelectuală. După cum se arată în diagramă, există trei tipuri de drepturi intelectuale:

- Drept exclusiv este dreptul de a folosi proprietatea intelectuală sub orice formă și prin orice mijloc. În același timp, dreptul exclusiv include posibilitatea de a interzice tuturor terților să folosească proprietatea intelectuală fără acordul deținătorului drepturilor de autor.

Dreptul exclusiv apare pentru toate obiectele de proprietate intelectuală. - Drepturi morale Acestea sunt drepturile unui cetățean-autor al unui obiect de proprietate intelectuală. Ele apar numai în cazurile prevăzute de lege.

- Alte drepturi sunt eterogene în natură și sunt evidențiate într-un grup separat, deoarece nu poate fi atribuită nici primului, nici celui de-al doilea. Exemple sunt dreptul de acces, dreptul de urmărire.

5. Transfer de proprietate intelectuală.

Proprietatea intelectuală în sine nu poate fi transferată, deoarece este un obiect intangibil. Prin urmare, numai drepturile intelectuale asupra acesteia, în primul rând dreptul exclusiv, pot fi transferate. Principalele forme de înstrăinare a dreptului exclusiv sunt prezentate mai jos:

- Înstrăinarea dreptului exclusiv, acestea. în întregime de la o persoană la alta. În acest caz, deținătorul anterior al drepturilor de autor pierde complet capacitatea legală de a utiliza obiectul IP.

- Acordarea dreptului de utilizare a unui obiect IP în baza unui acord de licență. Dreptul exclusiv este reținut de deținătorul dreptului de autor, cu toate acestea, o altă persoană (titularul de licență) primește dreptul de a utiliza obiectul în măsura stabilită prin acordul de licență.

La rândul său, licența poate fi exclusivă și simplă (neexclusivă). În primul caz, titularul dreptului pierde dreptul de a încheia contracte de licență cu alte persoane, în al doilea caz își păstrează acest drept.

Transferul drepturilor de proprietate intelectuală în majoritatea cazurilor se realizează pe baza unui acord, dar există și excepții. De exemplu, dreptul exclusiv asupra unei opere literare poate fi moștenit.

6. Protecția proprietății intelectuale.

Metodele de protecție a proprietății intelectuale și procedura de implementare a protecției depind de specificul unui anumit obiect IP, prin urmare, acestea vor fi discutate mai detaliat în secțiunile relevante ale Bibliotecii IP. Cu toate acestea, există metode generale de protecție, care sunt prezentate în diagramă.

7. Licențe deschise în dreptul proprietății intelectuale

Legea rusă conține dispoziții detaliate privind un tip special de acorduri de licență. Un articol separat de pe site-ul nostru web este dedicat acestui subiect la linkul de mai sus.

Link-uri utile pe tema „Proprietatea intelectuală și drepturile intelectuale”:

1. Site-ul web al Organizației Mondiale a Proprietății Intelectuale - http://www.wipo.int

2. Site-ul Academiei Ruse de Proprietate Intelectuală - http://rgiis.ru

3. Oficiul de brevete din Canada -

Probabil că ați întâlnit vreodată o astfel de inscripție pe Youtube ca „videoclipul este blocat de deținătorul drepturilor de autor”. În astfel de cazuri, nu se poate decât să suspine de enervare și să exclame că, spun ei, „acești deținători de drepturi de autor nu îți permit să respiri liber”. Dar când scrii, creezi ceva, tu însuți întâlnești pirateria, ești deja de cealaltă parte a baricadelor. Într-adevăr, care este logica? Dacă îți place, de exemplu, un cântăreț, atunci de ce să nu-l susții financiar cumpărând un nou album? Veniturile artiștilor suferă foarte mult din cauza copierii și distribuirii ilegale de melodii. În cele din urmă, se poate ajunge la punctul în care va fi neprofitabil să continui o carieră. Pentru ca personalitățile culturale (scriitori, artiști și alte profesii) să-și poată apăra drepturile și să oprească pierderea de venituri, există conceptul de „proprietate intelectuală”. Și este protejat de lege.

Ce este proprietatea intelectuală

Proprietatea intelectuală este dreptul protejat legal al unei persoane (fizice sau juridice) la un produs al activității mentale. Să presupunem că un scriitor a scris un roman și a încheiat un acord cu o companie de film pentru a permite ca intriga acestei cărți să fie folosită într-un nou film. Atunci ambele părți - scriitorul și realizatorii de film - vor fi subiecți ai drepturilor de proprietate intelectuală. Un scriitor (autor, interpret, inventator...) este numit creator. Compania de film sau alte persoane interesate să beneficieze de proprietatea sa și care au încheiat un acord cu acesta se numesc deținători de drepturi de autor. Obiectul raporturilor juridice este dreptul la o operă (poză, articol, film...). În acest caz - pentru a împrumuta intriga cărții.

Dar toate lucrurile nu pot fi numite creație. Conceptul de „proprietate intelectuală” este aplicabil numai la astfel de obiecte:

- literatură, opere științifice și opere de artă;

- reportaje și programe de televiziune;

- înregistrări sonore și alte activități interpretative;

- invenții, tehnologii, secrete comerciale (know-how);

- desene industriale - îmbunătățiri semnificative în funcționarea sau proiectarea produselor existente;

- mărci comerciale, embleme și alte mărci comerciale;

- programe pentru electronice (de la firmware la jocuri);

- obiecte ale drepturilor conexe.

Din 4 iulie 1967, Organizația Mondială a Proprietății Intelectuale funcționează până în prezent. Ea se ocupă de protecția operelor, eliberarea brevetelor, probleme de creativitate. Există, de asemenea, Organizația de Proprietate Intelectuală a Rusiei.

Tipuri de proprietate intelectuală

Proprietatea intelectuală include mai multe tipuri, în funcție de obiect și de deținătorul drepturilor de autor:

- Drepturi de autor,

- drepturi conexe,

- Legea brevetelor,

- dreptul la unicitatea mărcii,

- dreptul la secrete comerciale.

Drepturi de autor

Dreptul de autor reglementează utilizarea și crearea operelor de artă, a operelor științifice și a literaturii. Se aplică numai obiectelor materiale, adică nu include construcții verbale: proverbe, presupuneri, metode și altele asemenea, și protejează numai lucrările - produse unice ale vieții creatorului sub orice formă (text, audio ...). Dar acesta nu este doar dreptul de autor, ci și alții:

- personal non-proprietate:

- dreptul la un nume (dacă ești o celebritate sau ai un pseudonim. De exemplu, Verka Serduchka);

- dreptul de a proteja reputația;

- dreptul de a publica;

- proprietate:

- dreptul de a utiliza opera sub orice formă și în orice mod;

- dreptul la dreptul de autor.

Drepturi conexe

Drepturile conexe sunt create pentru a reglementa probleme legate, de exemplu, de traducerea textelor din limbi străine, realizarea de fonograme, cover-uri (rehashing melodii), adică pentru lucrări care nu sunt în întregime protejate prin drepturi de autor, dar totuși creative și unice.

Legea brevetelor

Legea brevetelor protejează drepturile autorului asupra unei invenții, soluții de proiectare. Cu alte cuvinte, proprietate industrială. Recent, acest tip de proprietate intelectuală a început să afecteze și realizările în domeniul ameliorării (aducerea de noi soiuri de plante) și, în consecință, al ingineriei genetice. Un astfel de drept se formalizează prin eliberarea unui brevet - un document care indică numele invenției și numele autorului, astfel încât nimeni să nu poată fura și copia realizarea.

Drepturi la unicitatea mărcii

Identitatea mărcii include embleme, nume de companii, logo-uri, chiar și semne de magazine în curtea dvs. Drepturile de identitate organizațională includ în mod oficial:

- dreptul la o marcă comercială;

- dreptul la un nume comercial;

- dreptul la o denumire de origine. Aceasta înseamnă că producătorul indică locul de fabricație a produsului în numele său, deoarece proprietățile sale sunt asociate cu condițiile naturale ale acelei zone sau cu alte caracteristici teritoriale (de exemplu, șampania a fost făcută istoric în provincia franceză Champagne, unde cresc soiuri speciale de struguri.De aici și numele).

Este important ca producătorii de eșarfe să înregistreze locul de origine al mărfurilor: eșarfele pufoase Orenburg sunt realizate în acest oraș folosind o tehnologie specială și într-un stil deosebit.

Dreptul la secrete comerciale

Tehnologiile secrete sunt secrete comerciale. O astfel de secretizare permite producătorului să câștige bani în plus din dobânda pentru produsele sale (amintiți-vă de filmul „Charlie și fabrica de ciocolată”, unde nimeni nu putea înțelege din ce era făcută ciocolata lui Willy Wonka, deoarece a păstrat rețeta ca secret comercial). Un astfel de know-how tehnologic poate fi cumpărat/vândut... sau adulmecat gratuit.

Cum să obțineți drepturi de proprietate intelectuală

Dreptul unei persoane la rezultatul muncii sale este recunoscut prin lege a priori. Dar pentru a proteja obiectul de utilizarea de către alții, este mai bine să vă oficializați autoritatea și drepturile asociate acestuia.

Înregistrarea lucrărilor (drept de autor)

Dacă trebuie să vă înregistrați munca, contactați un notar sau una dintre firmele speciale de avocatură. În orice caz, trebuie furnizată o instanță identificabilă. Este important ca trebuie să fie exact material, în formă digitală pur și simplu nu îl vei accepta. Adică, dacă înregistrați calitatea de autor pentru o carte, trebuie să trimiteți un text tipărit, pentru o piesă muzicală - note. Este mai bine să aduceți și o copie digitalizată pe un suport de informații. Acest lucru vă va permite apoi să dovediți că sunteți creatorul. Există cerințe separate pentru lucrările text: acestea trebuie tipărite pe coli A4 cu un font de cel puțin 12 pt pe o parte a paginii. Și, de asemenea, în lucrare ar trebui să existe o pagină de titlu care să indice numele complet al autorului, orașul de reședință, titlul lucrării și anul scrierii.

La înregistrare, este necesar să conveniți asupra condițiilor cu deținătorul drepturilor de autor (de exemplu, cu editura, dacă cartea a fost publicată) și să semnați contractul. Acordul trebuie să fie în mâinile dumneavoastră în două exemplare. Este folosit ca dovadă a dreptului de autor. Vă puteți înregistra munca într-un registru special cu un număr internațional, dar acest lucru nu este obligatoriu conform legislației în vigoare.

Înregistrarea este o procedură plătită, dar disponibilă. Tarifele depind de locul de înregistrare. De exemplu, înregistrarea dreptului de autor pentru o melodie va costa aproximativ 500 de ruble.

Duceți cererea, primirea plății taxei de stat și contractul la departamentul de înregistrare a drepturilor de autor al instituției selectate.

Înregistrarea altor forme de proprietate intelectuală

Dacă înregistrați un obiect de unicitate corporativă (marcă înregistrată etc.), atunci trebuie să îl reprezentați clar și să îl atașați la cerere. Trebuie să aplicați la Rospatent (dig. Berezhkovskaya, 30, clădirea 1, Moscova, Rusia, G-59, GSP-5, 123995), acesta înregistrează drepturile unei persoane la invenții, mostre de producție și mărci comerciale. Toate articolele cu unicitate de marcă înregistrate de Rospatent sunt înregistrate în Registrul Obiectelor de Proprietate Intelectuală. Baza de date este în domeniul public.

Galerie foto: exemple de documente pentru înregistrarea drepturilor de proprietate intelectuală

O cerere de înregistrare a dreptului de autor este scrisă într-un formular standard, care va fi emis la cerere. Acordul dintre autor și deținătorul drepturilor de autor se numește acord de comandă al autorului. Se percepe o taxă de stat pentru înregistrarea drepturilor de proprietate intelectuală.

Durata dreptului exclusiv

Dreptul de autor este valabil până în momentul transferului sau până la sfârșitul vieții autorului. Pentru încă 70 de ani de la moartea sa, drepturile aparțin moștenitorilor săi. Situația este diferită pentru proprietățile comerciale. În caz de neplată a taxelor anuale de stat pentru menținerea în acțiune a unui brevet, acesta poate fi reziliat înainte de data expirării.

Tabel: date de expirare și reînnoiri ale dreptului exclusiv

| Denumirea obiectului dreptului exclusiv | Perioada de valabilitate inițială | Posibilitate de reînnoire |

| Brevet pentru o invenție | 20 de ani de la data depunerii cererii | Nu mai mult de 5 ani dacă invenția este un produs medicinal, pesticid sau agrochimic, a cărui utilizare necesită autorizație. |

| brevet de model de utilitate | 10 ani de la data depunerii cererii | - |

| Un brevet pentru un design industrial (cel mai adesea acesta este un design) | 5 ani de la data depunerii cererii | Timp de 5 ani la cererea titularului brevetului (plusul este că pot fi multe astfel de cereri). Dar nu mai mult de 25 de ani în total. |

| O lucrare creată de un singur autor (fără co-autori) | De-a lungul vieții autorului și încă 70 de ani după moarte | - |

| Lucrare în coautor | De-a lungul vieții autorului și a coautorilor și încă 70 de ani după moartea ultimului coautor | - |

| Lucrări create anonim sau sub pseudonim | 70 de ani de la data primului sigiliu | - |

| O lucrare creată de un autor care a participat la Marele Război Patriotic sau a lucrat în această perioadă | - | Prelungibil cu încă 4 ani |

| Opera autorului, care a fost reprimat și apoi reabilitat | 70 de ani de la reabilitare | - |

| Lucrare publicată după moartea autorului | 70 de ani de la data primului sigiliu | - |

Cum poate fi folosită proprietatea intelectuală

S-a întâmplat că acum ideile bune valorează milioane. De exemplu, multe companii de film plătesc bani buni pentru conturarea intriga filmului. Dacă aveți o imaginație bogată, atunci aceasta este o șansă de a câștiga bani în plus.

Dacă sunteți autorul proprietății intelectuale, atunci utilizarea acesteia nu va fi o problemă pentru dvs. Proprietarul poate face ce vrea cu el. Pentru un simplu profan, acest lucru va fi problematic. Pentru a-i oferi această oportunitate (contra cost sau gratuit - decideți singur aici), puteți:

- transfera (vând) integral drepturile de proprietate intelectuală. Aceasta se numește înstrăinare a dreptului exclusiv, deoarece după transfer nu veți mai putea folosi și dispune de această creație în calitate de autor, dar se va păstra însuși faptul că este autor;

- semnează un contract de licență. Apoi, o terță parte va putea folosi proprietatea intelectuală strict în măsura descrisă în contract. Dreptul de dispoziție și de proprietate rămâne cu dvs. Licența este:

- excepţional. Atunci nu veți putea încheia alte contracte similare;

- neexclusiv. Puteți emite un număr infinit de licențe și puteți câștiga mai mult.

- renunțarea la drepturi în favoarea unei alte persoane sau a unui stat.

Proprietarul proprietății intelectuale poate permite altora să o utilizeze sub licență

Înstrăinarea dreptului exclusiv

Vânzarea 100% a proprietății intelectuale este supusă unui acord scris. Trebuie să specificați valoarea recompensei. În situații speciale, un astfel de acord trebuie să fie supus înregistrării de stat (va trebui să contactați Serviciul Federal pentru Proprietate Intelectuală și să informați despre modificările efectuate):

- când una dintre părți a declarat necesitatea înregistrării;

- dacă proprietatea trebuie înregistrată;

- dacă instanța dispune astfel;

- dacă ai moștenit proprietatea.

Trebuie să fie înregistrat:

- invenții;

- modele utile;

- mostre industriale;

- realizările de selecție;

- mărci comerciale;

- mărci de serviciu;

- denumirea de origine a mărfurilor.

Sigla Skype aparține unui proprietar, iar drepturile de autor pentru program aparțin altuia

Skype a fost dezvoltat de antreprenorii Niklas Zennström Janus Friis. Marca era deținută de Skype Limited, pe care bărbații au fondat-o împreună. După vânzarea sa, proprietatea a trecut la Microsoft, care beneficiază comercial de pe urma utilizării siglei. Dar drepturile de autor nu au fost înstrăinate. Marca și calitatea de autor au diferite tipuri de drepturi de proprietate intelectuală.

Renunțarea la dreptul exclusiv

Pentru a renunța la dreptul exclusiv, trimiteți o cerere la Serviciul Federal pentru Proprietate Intelectuală (Rospatent). În dorință, puteți renunța doar la o parte din drepturi. De exemplu, permiteți utilizarea necomercială a muncii lor.

Evaluarea proprietății intelectuale

Evaluarea proprietății intelectuale poate fi utilizată pe scară largă în strategia de piață a companiei. Cu ajutorul acestuia, reduc impozitul pe venit, cresc valoarea întreprinderii.

Valoarea unui obiect de proprietate intelectuală are propriul ciclu de viață

Caracteristici de evaluare:

- valoarea obiectului de evaluare se modifică în timp și este determinată la o anumită dată (principiul modificării);

- costul depinde de factori externi care determină condițiile de utilizare a acestora, de exemplu, din cauza funcționării infrastructurii pieței, a legislației internaționale și naționale, a politicii de stat în domeniul proprietății intelectuale, a posibilității și a gradului de protecție juridică (principiul influență externă);

- costul se determină în funcție de cea mai probabilă utilizare a obiectului, în urma căreia valoarea calculată va fi maximă (principiul celei mai eficiente utilizări).

În procedura de evaluare, luați în considerare unicitatea obiectelor și utilizarea lor curentă, costul de producție și implementare, gradul de dezvoltare, posibilitatea de protecție juridică, primirea remunerației pentru utilizare.

Cum poate fi protejată proprietatea și care este răspunderea pentru încălcare

Iată un exemplu foarte celebru: când artistul ruso-francez Marc Chagall (încăpățânat că nu era recunoscut acasă, așa că a emigrat în Franța) la începutul carierei a vrut să vândă câteva dintre picturile sale, le-a adus pentru evaluare. . Acolo au fost luati cu nerușinare de la el. Artistul din imaginația noastră, care știa despre drepturile sale de proprietate intelectuală, ar fi declarat demult nedreptate, dar Marc Chagall nu a putut face nimic.

După cum se spune, trebuie să înveți din greșelile trecutului. Astăzi, cea mai puternică dovadă a calității de autor va fi „prezumția de autor” - cel mai vechi document dintre copiile disponibile. Va fi original. Dovada acestei prezumții poate fi un acord cu deținătorul drepturilor de autor, manuscrise, înregistrarea unei opere pe numele dumneavoastră în registrul internațional.

Video: Protejarea drepturilor de proprietate intelectuală (Partea 1)

Cea mai bună apărare este un atac, deci se efectuează prin trimiterea unei reclamații și solicitări către infractor:

- despre recunoașterea dreptului;

- privind suprimarea acțiunilor care încalcă dreptul sau creează o amenințare cu încălcarea acestuia;

- pentru daune;

- cu privire la sechestrul unui transportator de materiale - pretențiile se transmit producătorului, importatorului, custodei, transportatorului, vânzătorului, altui distribuitor, cumpărătorului fără scrupule;

- la publicarea unei hotărâri judecătorești privind încălcarea cu indicarea deținătorului real al dreptului de autor - pentru încălcarea dreptului exclusiv.

Dacă s-a putut dovedi dreptul lor și nerespectarea acestuia, făptuitorul va fi tras la răspundere. Poate fi asa:

- despăgubirea sau plata unei despăgubiri pentru fiecare caz de încălcare a dreptului. Mărimea este stabilită de instanță:

- de la 10.000 la 5.000.000 de ruble;

- la dublul valorii copiei sau a dreptului de proprietate;

- în cazul în care obiectele sunt contrafăcute sau se indică informații false pe acestea - amendă administrativă în mărime de la 1.500 la 2.000 cu confiscarea falsului;

- dacă valoarea copiilor sau a drepturilor de proprietate depășește 50.000 de ruble:

- o amendă în valoare de până la două sute de mii de ruble sau în cuantumul salariului sau al altor venituri ale persoanei condamnate pe o perioadă de până la optsprezece luni;

- munca obligatorie pe o perioada de la 180 la 240 de ore;

- închisoare de până la doi ani.

- dacă încălcările sunt comise de un grup de persoane, prin acord prealabil sau pe o scară deosebit de mare - închisoare de până la șase ani cu amendă de până la 500 de mii de ruble sau în valoare de salariu sau alte venituri pentru o perioadă de până la trei ani sau fără.

Video: Protejarea drepturilor de proprietate intelectuală (Partea 2)

Deci, puteți câștiga bani frumoși vânzând drepturi de proprietate intelectuală. Dar mulți oameni nu vor să plătească pentru a folosi o idee sau un obiect, chiar dacă merită, și doar să le copieze. În acest caz, deținătorul drepturilor de autor se poate plânge de încălcarea drepturilor de autor sau a altor drepturi. Singura problemă cu protejarea proprietății intelectuale este că mai întâi trebuie să-l prindeți pe infractorul și să-i dovediți vinovăția. Dar nu-ți fie teamă să-ți aperi drepturile: dacă ești cu adevărat autor, legea este de partea ta.

Proprietatea intelectuală (PI) este o formă de activ necorporal. Acestea sunt idei, descoperiri, lucrări. La nivel fizic, IP poate să nu existe, dar acest lucru nu împiedică activul să facă profit. Prin urmare, obiectele intelectuale sunt supuse contabilității.

Conceptul de proprietate intelectuală

IP este rezultatul activității intelectuale protejate de reglementări (articolul 1125 din Codul civil al Federației Ruse). Proprietatea intelectuală se caracterizează prin următoarele caracteristici:

- Intangibilitatea. IP este diferită de activele corporale. Acestea din urmă pot fi transferate altor persoane, utilizate în muncă. Unul și același obiect material în cele mai multe cazuri nu poate fi folosit de două persoane în același timp. În ceea ce privește IP, este posibilă utilizarea simultană de către mai mulți utilizatori aflați în locuri diferite.

- Absolutitatea. Toate drepturile asupra obiectului intelectual aparțin deținătorului drepturilor de autor.

- Întruchiparea IP în obiecte materiale. De exemplu, o persoană achiziționează un disc cu un album al unui grup muzical. Discul va fi deținut de acea persoană, dar persoana respectivă nu obține drepturile asupra muzicii în sine.

Nu toate activele corporale pot fi considerate proprietate intelectuală. Obiectele IP sunt enumerate în articolul 1225 din Codul civil al Federației Ruse. Dacă un bun nu este inclus în lista stabilită de lege, acesta nu poate fi considerat IP. Adică, oricine poate folosi acest activ.

Obiectele care reprezintă IP pot fi complet diferite. Cu toate acestea, ele au o serie de caracteristici comune:

- Acesta este rezultatul activității creative sau intelectuale.

- În raport cu subiectul există un complex de drepturi de proprietate și neproprietate.

- Aplicație pentru o lungă perioadă de timp.

O caracteristică importantă a proprietății intelectuale supuse contabilității este capacitatea de a profita de pe urma acesteia.

NOTĂ! Dreptul la un obiect IP este înțeles ca un întreg set de drepturi. De exemplu, un deținător al drepturilor de autor poate reproduce o lucrare, o vinde, o poate afișa public, o poate modifica sau închiria. În consecință, dacă o persoană nu are drepturi de proprietate, nu poate efectua aceste acțiuni.

Tipuri de bază de proprietate intelectuală

IC-urile sunt clasificate de diverși specialiști. De exemplu, A.P. Sergeev, care este specialist în domeniul dreptului proprietății intelectuale, sugerează împărțirea activelor în două categorii:

- Obiect de drepturi de autor. Acest concept este folosit nu numai în afaceri, ci și în sfera culturală. O caracteristică a unui astfel de activ este că proprietatea asupra acestuia nu trebuie să fie înregistrată. Ele sunt formate în virtutea creării IP. Drepturile de autor includ descoperiri științifice, opere de artă, cărți, programe de calculator. Există și obiecte de drepturi conexe - drepturile artiștilor interpreți sau executanți. Aceasta este interpretarea unei opere, fonograme, televiziune, fonograme.

- Obiecte de proprietate industrială. Sunt utilizate în activități comerciale în scopul obținerii de profit. Ei trebuie să fie înregistrați. Ele sunt împărțite în trei tipuri:

- Brevete: invenții, dezvoltări, mostre de produse.

- Obiecte pentru individualizare. Denumiri de companii și comerciale, mărci comerciale, denumiri de locuri geografice.

- Obiecte originale: succese în selecție, know-how.

Diferite obiecte ale proprietății industriale servesc unor scopuri diferite. De exemplu, instrumentele de individualizare sunt necesare pentru a atrage consumatorii și pentru a asigura competitivitatea. Patentele sunt necesare pentru a îmbunătăți producția pentru a îmbunătăți calitatea produsului și a genera profit. Obiectele originale (netradiționale) pot servi la optimizarea producției.

IMPORTANT! Majoritatea obiectelor IP trebuie să fie înregistrate la Federal IP Service. Cu toate acestea, proprietatea asupra unor active este formalizată în alte organisme. De exemplu, realizările de reproducere sunt înregistrate la Ministerul Agriculturii.

Alte tipuri de proprietate intelectuală

Să luăm în considerare mai detaliat obiectele care sunt incluse în grupul industrial de proprietate intelectuală:

- Invenţie. Presupune o soluție tehnică care poate fi atribuită activităților de producție. Trăsături distinctive ale invenției: aplicabilitate la activitatea industrială, noutate, activitate inventiva, prezența dovezilor de validitate a constatărilor anchetei. Un exemplu al invenției sunt tulpinile de microorganisme, un nou algoritm de producție optimizat.

- Model util. Reprezintă și o soluție tehnică. Diferența sa este că vizează un anumit produs. Un model de utilitate este caracterizat de caracteristici precum noutatea și posibilitatea de aplicare în activitățile de producție.

- Model industrial. Aceasta este o decizie de design artistic. Eșantionul trebuie să ofere o idee despre aspectul produsului, care este produs printr-o metodă industrială sau artizanală. Eșantionul va fi protejat de lege numai dacă este original. Există caracteristici semnificative ale imobilizării necorporale considerate. Acesta este un set de proprietăți estetice și ergonomice: formă, culoare, model, textură.

- Marcă. Este o denumire care conferă produsului caracteristici individuale. O marcă poate fi obținută nu numai pentru produse, ci și pentru servicii.

- Nume comercial. Este necesar să se identifice compania. Este un simbol al reputației afacerilor. Practic, este un atu. Numele comercial nu trebuie să fie înregistrat în mod specific. Managerul trebuie doar să o reflecte în Registrul de stat unificat al persoanelor juridice. Odată ce numele este înregistrat, nicio altă firmă nu îl va mai putea folosi.

- Informații nedezvăluite. Acestea sunt date care au valoare comercială potențială. Această valoare rămâne până când informațiile sunt transferate către terți. Un exemplu de NI sunt secretele gătitului.

- A ști cum. Ele sunt împărțite în mai multe soiuri:

- Date tehnice: parte confidențială a descrierii invenției, revendicări, desene.

- Know-how de management: repartizarea responsabilităţilor funcţionale, metode de organizare.

- Know-how financiar: metode de utilizare profitabilă a resurselor financiare.

- Cunoștințe comerciale: informații despre condițiile pieței, costul tranzacțiilor comerciale.

Tipuri de proprietate intelectuală în funcție de regimul juridic

Obiectele IP sunt împărțite în tipuri:

- Rezultatele muncii intelectuale pentru care a fost primit un brevet.

- Instrumente de individualizare a unei companii, a unui produs sau a unui serviciu.

- Rezultatele activității creative, care sunt supuse dreptului de autor.

- Know-how acoperit de dreptul la un secret comercial.

- Obiecte necorporale acoperite de dreptul la realizări de selecție.

- Rezultatele activității creative, care sunt acoperite de dreptul la topologia circuitelor integrate.

- Rezultatele muncii științifice și tehnice, pentru care dreptul de a utiliza o singură tehnologie în sistem este valabil.

Este important să se facă distincția între obiectele proprietății individuale, deoarece fiecare grup de obiecte are propriile reguli. Unele obiecte nu trebuie să fie înregistrate în mod specific. Alte articole trebuie să fie înregistrate simultan la mai multe autorități.

Compania „Garant” a organizat următorul seminar online, dedicat tuturor rusilor, impozitării proprietății intelectuale (PI). Managerul Deloitte și Touche Regional Consulting Services Limited (Deloitte), profesor asociat al Departamentului de Drept Administrativ al Facultății de Drept a Universității de Stat din Moscova, numit după M.V. M.V. Lomonosov, candidat la științe juridice Alexey Valerievich Sergeev.

Prima parte a seminarului online a fost dedicată problemelor legate de riscurile fiscale care apar în legătură cu utilizarea proprietății intelectuale. Alexey Sergeev a vorbit despre cât de serioase sunt aceste riscuri și a discutat câteva modalități de reducere a acestora, folosind cele mai recente clarificări de la Ministerul de Finanțe al Rusiei și Serviciul Fiscal Federal Rus, precum și exemple specifice din practica judiciară.

Bazele dreptului civil

La 1 ianuarie 2008 a intrat în vigoare partea 4 a Codului civil, care reglementează aspectele de drept civil legate de utilizarea proprietății intelectuale. Aceste modificări sunt indirect legate de aspectele fiscale.

Ca urmare a inovațiilor, unele definiții au dispărut din Codul civil, dar au rămas în Codul fiscal, de exemplu, conceptul de contract de autor. Aș dori să atrag o atenție deosebită asupra faptului că articolul 1226 clasifică drepturi de proprietate intelectuală drept drepturi de proprietate. În consecință, oriunde sunt menționate drepturi de proprietate în Codul Fiscal, trebuie să se înțeleagă și obiectele de proprietate intelectuală. Mai jos vom analiza mai detaliat anumite prevederi din partea 4 a Codului civil.

Să ne oprim asupra unor concepte de bază ale Codului civil legate de proprietatea intelectuală.

Codul civil definește 16 tipuri de obiecte de proprietate intelectuală. Ele pot fi formate în grupuri. Prima grupă include drepturi de autor (opere de știință, literatură, artă, programe de calculator) și drepturi conexe (fonograme, spectacole etc.); al doilea - drepturi de brevet (invenții, modele de utilitate, desene industriale); la al treilea - mijloace de individualizare a persoanelor juridice, bunurilor, lucrărilor, serviciilor (mărci comerciale și mărci de servicii, denumiri comerciale, denumire comercială); la al patrulea - alte obiecte de proprietate intelectuală (realizări de reproducere, know-how etc.). Un moment de drept civil foarte important este legat de modalitatea de înstrăinare a drepturilor asupra obiectelor de proprietate intelectuală. După cum arată practica, în majoritatea covârșitoare a cazurilor, orice probleme fiscale apar tocmai atunci când contribuabilul încearcă să dispună de aceste drepturi. Odată cu adoptarea Părții 4, au fost stabilite forme tipizate de dispoziție a drepturilor de proprietate intelectuală, care se aplică tuturor obiectelor sale. De fapt, acestea sunt 2 forme principale: un acord privind înstrăinarea unui drept exclusiv și un acord de licență.

Un acord privind înstrăinarea unui drept exclusiv implică un transfer complet al drepturilor de proprietate intelectuală. În acest caz, partea care face transferul pierde total orice drept asupra obiectului transferat. În baza unui acord de licență, transferăm drepturile de utilizare a proprietății intelectuale într-un anumit mod, rămânând în același timp proprietarul acestui obiect. Licența poate fi fie exclusivă (titularul dreptului are dreptul de a transfera drepturile asupra drepturilor de proprietate intelectuală către alte persoane), fie neexclusivă (adică deținătorul dreptului poate încheia contracte de licență de un număr nelimitat de ori cu alte persoane). . Mai mult, nu este nevoie să confundăm relațiile referitoare la contractul de înstrăinare a unui drept exclusiv și un acord de licență pentru transferul unei licențe exclusive, întrucât în primul caz suntem lipsiți de dreptul de a deține drepturi de proprietate intelectuală, iar în în al doilea caz rămânem titularii unor astfel de drepturi.

Să nu uităm câteva puncte formale foarte importante. Un acord de înstrăinare a unui drept exclusiv, un acord de licență, un acord de sublicență, încheiate nu în scris, sunt nule. Astfel de contracte necesită adesea înregistrarea de stat în conformitate cu normele civile. Fără el, sunt invalide. Acordul de licență trebuie să reflecte în mod necesar forma de utilizare a dreptului transferat. Deci, de exemplu, în ceea ce privește o marcă comercială, forma de utilizare poate fi definită ca punerea acestei mărci pe un ambalaj sau menționarea acesteia în publicitatea produsului etc.

Litigii fiscale legate de dreptul la mărci

Există un număr tot mai mare de litigii în care inspectorii fac pretenții pentru costurile de achiziție a proprietății intelectuale. Mai mult, cel mai mare număr de litigii fiscale astăzi este asociat cu drepturile de marcă.

Au trecut vremurile în care o taxă pentru utilizarea unei mărci comerciale sau o taxă pentru utilizarea unui brevet (redevenție) era ceva exotic pentru un inspector fiscal. Astăzi situația este exact inversă. Autoritățile fiscale au o părere destul de puternică că, de exemplu, o taxă de marcă este de fapt o modalitate de a redistribui fluxurile de numerar în cadrul companiilor din același grup. De aceea este foarte relevantă tema litigiilor fiscale legate de obiectele de proprietate intelectuală. Deci, trebuie să fii mereu pregătit pentru o discuție cu inspectorii.

Situația cu drepturile de marcă este agravată de faptul că în acest caz acordurile privind transferul drepturilor de proprietate intelectuală prevăd de obicei sume destul de importante. Excluderea de către organele fiscale din anumite motive a acestor sume din componența cheltuielilor fiscale duce la consecințe dezastruoase pentru contribuabil.

Vă atrag atenția asupra faptului că acordurile legate de transferul dreptului la o marcă (licență sau înstrăinare a unui drept exclusiv) sunt supuse înregistrării obligatorii la Rospatent. Dacă nu există o astfel de înregistrare, atunci autoritățile fiscale vor lua în considerare costurile asociate cu dobândirea dreptului la o marcă nedocumentată și care nu îndeplinește criteriile articolului 252.

În ceea ce privește acest grup de litigii, trebuie spus că în anul 2008, practica judiciară în majoritatea cazurilor a fost în favoarea contribuabilului. Concluzia judecătorilor: viciile de drept civil ale tranzacției nu afectează consecințele fiscale ale acesteia. De exemplu, dacă contractul nu este înregistrat la Rospatent, dar de fapt au fost transferate drepturile asupra mărcii și plățile pentru aceasta au fost efectiv transferate, atunci aceste costuri nu pot fi contestate. Această poziție a fost exprimată și de Curtea Supremă de Arbitraj a Federației Ruse, care a subliniat în mod repetat că încălcările altor industrii non-fiscale nu ar trebui să afecteze consecințele fiscale, cu excepția cazurilor care sunt prevăzute în mod expres de Codul Fiscal. Cu toate acestea, pentru a economisi timp și efort, trebuie să faceți înregistrarea, mai ales că această procedură nu este complicată. Acele organizații în care verificarea a început deja, și nu există înregistrare a contractului, pot fi sfătuite să trimită imediat documentele necesare înregistrării către Rospatent pentru a primi de acolo notificarea corespunzătoare de primire a documentelor. Ulterior, o referire la faptul că contribuabilul a întreprins deja măsuri care vizează înregistrarea de stat a acordului poate scuti pretențiile suplimentare din partea inspectorilor.

Codul civil a consacrat principiul epuizării drepturilor asupra drepturilor de proprietate intelectuală. Potrivit acesteia, după introducerea în circulație civilă a mărfurilor marcate cu o marcă de către titularul dreptului sau cu acordul acestuia, vânzarea ulterioară a acestor bunuri este permisă fără permisiunea titularului dreptului și plata unei remunerații.

Cu principiul epuizării dreptului la mărci se leagă o categorie separată de litigii fiscale. Ca exemplu, voi cita un caz judiciar foarte revelator, în care contribuabilul a folosit modelul de separare a vânzărilor și producției în diferite entități juridice, care este tipic pentru multe organizații de astăzi.

Deci, o companie străină - proprietarul drepturilor exclusive asupra mărcilor comerciale în baza unui acord de licență transferă anumite drepturi asupra mărcilor unei companii ruse - distribuitor. Rata conform acestui acord este de la 4 la 10 la sută, în funcție de marca comercială. Compania de distribuție rusă nu are propriile sale unități de producție, prin urmare, transferă drepturile asupra mărcilor înregistrate producătorului în baza acordurilor de sublicență. Rata pentru contractele de sublicență este deja de 0,1 la sută. Ulterior, compania producătoare livrează 100 la sută din produsele fabricate companiei ruse - distribuitor, care le distribuie unui număr nelimitat de cumpărători din Rusia.

Care este primul lucru care atrage atenția auditorilor? Desigur, există o diferență uriașă în tarifele pentru acordurile de licență și sublicență. Inspectorii ajung la concluzia că drepturile de licențiere ale companiei de distribuție pur și simplu nu sunt necesare, deoarece producătorul folosește de fapt drepturile de marcă. Totodată, inspectorii fac referire la principiul epuizării drepturilor asupra unei mărci, indicând că mărfurile marcate cu mărci sunt introduse în circulație civilă de către producător în etapa vânzării tuturor produselor fabricate către un distribuitor. Pentru distribuția ulterioară a acestor produse, distribuitorul pur și simplu nu are nevoie de drepturi de marcă comercială. Astfel, distribuitorul, în ceea ce privește diferența de tarife în temeiul acordurilor de licență și sublicență, suportă costul plății redevențelor în favoarea unui terț (producător). În plus, operațiunile de sublicențăre sunt evident neprofitabile din cauza diferenței de tarife. Pe baza acestui fapt, organul fiscal a concluzionat că costurile achitării redevențelor nu sunt justificate din punct de vedere economic și vizează doar subestimarea bazei de impozit pe venit și TVA, ceea ce este incompatibil cu prevederile art. 252 din Codul fiscal.

În această procedură judiciară, contribuabilul a pierdut cauza din punct de vedere al impozitului pe venit, suferind pierderi financiare importante. Autoritățile fiscale au prezentat toate cele de mai sus ca o schemă care vizează evaziunea fiscală și obținerea de avantaje fiscale nejustificate. Trebuie menționat că contribuabilul și-a putut apăra poziția cu privire la legitimitatea contabilizării deducerilor de TVA la Curtea Supremă de Arbitraj a Federației Ruse. Astfel, riscul TVA poate fi acum evaluat ca nesemnificativ, în timp ce riscul impozitului pe venit este mare.

O.A. Moskvitin,

serviciu de consultanta juridica GARANT,

Şeful adjunct al Departamentului de suport pentru utilizatori

De regulă, vânzătorii de discuri software nu încheie un acord scris separat de licență (sublicență) cu cumpărătorii lor. Aceasta implică riscuri fiscale pentru vânzători, care sunt menționate într-o serie de scrisori ale Ministerului de Finanțe al Rusiei (nr. 03-07-08/36 din 21 februarie 2008; Cât de justificată este poziția departamentului financiar? Potrivit articolului 1286, transferul dreptului de utilizare a unui program de calculator se realizează prin încheierea unui contract de licență. La momentul transferului discului nu este încheiat niciun contract și, prin urmare, nu se transferă drepturi. Mai mult, textul licenței „wrapper”, de regulă, leagă utilizatorul și creatorul programului. Dar dealer-ul de discuri de foarte multe ori nu este creatorul programului (primul deținător al drepturilor de autor). În acest sens, este greu să vorbim despre încheierea unui acord de licență (sublicență) „înfășurat” între vânzător și utilizator. Vânzătorul poate acționa doar ca reprezentant al deținătorului drepturilor de autor (intermediar). Prin urmare, considerăm că pentru a utiliza beneficiile prevăzute de paragraful 26 alin.2 al articolului 149 din Codul fiscal, furnizorul de software ar trebui să dezvolte un contract de sublicență și să îl încheie cu cumpărătorii săi. Acordul de sublicență ar trebui să prevadă transferul către utilizator nu numai al dreptului de a utiliza programul „în scopul propus” (articolul 1280 din Codul civil al Federației Ruse), ci și al altor competențe.

Foarte des, contribuabilii au o întrebare legată de necesitatea drepturilor de marcă la import.

Da, sunt necesare. Deoarece acest lucru este menționat în mod explicit în . Importul de mărfuri pe teritoriul Federației Ruse este o modalitate de utilizare a drepturilor de marcă. Prin urmare, pentru a importa mărfuri marcate cu o marcă comercială pe teritoriul Rusiei, este necesar să obțineți drepturile corespunzătoare asupra mărcilor comerciale. Această poziție a fost susținută și de Curtea Constituțională a Federației Ruse în Hotărârea nr. 171-O din 22 aprilie 2004, care prevede că interzicerea unei astfel de metode de utilizare a mărcii deținătorului drepturilor de autor ca importul de produse marcate cu o astfel de marcă pe teritoriul Rusiei are ca scop respectarea obligațiilor internaționale ale țării noastre în domeniul protecției proprietății intelectuale.

Pe de o parte, acesta este un argument în favoarea contribuabilului. Să presupunem că o companie are un acord de licență în baza căruia autoritățile fiscale încearcă să conteste fezabilitatea economică a plăților. Contribuabilul poate pretinde că folosește drepturile asupra mărcii atunci când face publicitate bunurilor relevante, astfel încât plățile pentru utilizarea acesteia sunt justificate economic.

Pe de altă parte, vedem că mulți contribuabili fac publicitate pentru mărcile altor persoane (de exemplu, dealeri oficiali). În același timp, nu au niciun acord de licență cu deținătorul drepturilor de autor. Pe lângă faptul că există riscuri de drept civil asociate cu utilizarea ilegală a mărcii altcuiva, trebuie să ne amintim și despre riscurile fiscale, deoarece există o utilizare gratuită de către contribuabil a drepturilor de proprietate asupra unei mărci. După cum știm, obținerea de drepturi în mod gratuit este un venit și este supusă impozitului pe venit. Iar conform articolului 146, este supusă și TVA.

Contabilizarea cheltuielilor la impozitarea profiturilor

Să vorbim despre procedura de contabilizare a costurilor de achiziție (creare) a obiectelor de proprietate intelectuală.

Dacă un obiect de proprietate intelectuală este un activ necorporal, atunci costul acestuia este rambursat în mod egal prin acumularea de amortizare pe durata de viață utilă. Excepție face paragraful 8 al paragrafului 2 al articolului 256 din Codul fiscal. În perioada de raportare (de impozitare) în care apar, pe baza termenilor tranzacțiilor (cu metoda de angajamente), cheltuielile sunt recunoscute:

S-ar părea că regulile sunt destul de simple, însă practica judiciară sugerează altceva. Deci, de exemplu, un drept neexclusiv de utilizare a software-ului este transferat contribuabilului, dar pentru o perioadă lungă de timp. Autoritățile fiscale insistă ca, în acest caz, plățile pe care plătitorul le-a făcut pentru acest program să fie contabilizate uniform pe toată perioada lungă de utilizare a programului. Contribuabilul, în schimb, spune că dobândește un drept neexclusiv la software și, în consecință, poate șterge aceste costuri la un moment dat, ghidându-se de articolele 264 și 272. Judecătorii au susținut această poziție, ajungând la concluzia că, din moment ce se transfera un drept neexclusiv, nu a contat dacă acesta a fost folosit pe o perioadă lungă de timp.

În unele cazuri, este imposibil să stabilim ce drepturi transferăm: exclusive, neexclusive, dacă formează sau nu imobilizări necorporale. Deci, de exemplu, un contribuabil a achiziționat o afacere de depozit, inclusiv unele articole de proprietate intelectuală: baze de date despre clienți, conform anumitor proceduri comerciale etc. Toate aceste cheltuieli au fost anulate de către contribuabil la un moment dat. Administrația fiscală a concluzionat că, de fapt, aici au fost achiziționate active necorporale, întrucât drepturile erau exclusive. Arbitrii, în schimb, l-au susținut pe plătitor, având în vedere faptul de exclusivitate a drepturilor nedovedit. Potrivit judecătorilor, informațiile transmise au fost deschise, ceea ce înseamnă că nu poate fi considerată imobilizări necorporale.

Scutire de TVA la transferul drepturilor de proprietate intelectuală

Transferul dreptului de proprietate intelectuală este supus TVA. Totodată, de la 1 ianuarie 2008, se aplică o scutire de TVA pentru transferul drepturilor exclusive asupra invențiilor, modelelor de utilitate, desenelor industriale, programelor de calculator, baze de date, topologiilor de circuite integrate, secretelor de producție (know-how), precum și drept drepturi de utilizare a rezultatelor specificate ale activității intelectuale pe baza unui acord de licență .

În 2008, Ministerul de Finanțe al Rusiei a emis o mulțime de clarificări cu privire la aplicarea acestui beneficiu. În primul rând, pozitiv pentru plătitor. Funcționarii departamentului financiar principal au permis să nu impoziteze transferul de drepturi asupra acestor obiecte de proprietate intelectuală în baza acordurilor de sublicență și în baza acordurilor de licență exclusivă. Acum despre scrisori, explicațiile în care nu sunt benefice pentru contribuabil. Ministerul Finanțelor al Rusiei concluzionează că beneficiul nu se aplică acelor cazuri în care transferul de drepturi se efectuează nu pe baza unui acord de licență, ci a unui acord de vânzare și cumpărare, adică atunci când programele au fost deja introduse. în circulație civilă și pe viitor vorbim doar de vânzarea unui exemplar al programului.

Multe programe sunt vândute pe disc în ambalaj corespunzător. Prin urmare, apare adesea întrebarea: este necesar să se impună TVA la implementarea programelor în ambalajele de vânzare? Se aplică această scutire? Atât Ministerul de Finanțe al Rusiei, cât și autoritățile fiscale de la Moscova declară în unanimitate că nu. Întrucât vorbim despre așa-numita licență „în cutie”, ai cărei termeni sunt stabiliți pe disc în sine (ambalaj). În acest caz, acordul de licență intră în vigoare de la începutul utilizării programului licențiat, adică din momentul în care sunteți de acord cu acordul de licență. Potrivit oficialilor, din moment ce la momentul achiziției contractul de licență nu a fost încă încheiat, beneficiul nu poate fi aplicat. Se poate argumenta cu o astfel de poziție, deoarece nici un cuvânt nu spune că acordul de licență ar trebui încheiat la momentul transferului dreptului.

Uneori, contractele sunt supuse legii străine. În conformitate cu legislația străină, contractul nu poate fi licențiat. Există motive pentru beneficii în temeiul articolului 149 din Codul fiscal? În opinia noastră, există. Într-adevăr, Codul prevede că termenii folosiți în el trebuie să fie determinați din legislația rusă actuală. Prin urmare, dacă există un acord supus legii străine, dar vedem că, în conformitate cu legea rusă, are toate caracteristicile unui acord de licență, atunci ar trebui să se aplice scutirea conform articolului 149 din documentul fiscal principal.

Acordul autorului și UST

Articolul 236 din Codul Fiscal prevede în mod expres că plățile în baza unui acord al autorului sunt supuse impozitării în temeiul UST. În același timp, plățile efectuate în baza contractelor legate de transferul de proprietate (drepturi de proprietate) în folosință nu sunt supuse impozitării UST.

Aș dori să remarc imediat că odată cu adoptarea părții 4, apare o problemă în interpretarea articolului 236 din Codul fiscal. Pe de o parte, obiectul impozitării UST sunt plățile care se fac în baza acordului autorului. Pe de altă parte, dacă obiectul acordului este transferul drepturilor de proprietate (la care Codul civil al Federației Ruse include și drepturile de proprietate), atunci plățile nu ar trebui să fie supuse UST. Se pune întrebarea: aceste plăți sunt supuse UST?

Luați în considerare una dintre opțiunile posibile atunci când remunerația este plătită direct autorului. Poziția Ministerului rus de Finanțe este că aceste plăți ar trebui să fie supuse UST. În același timp, logica este următoarea: capitolul 24 înțelege acordul unui autor ca orice acord legat de circulația dreptului de autor, una dintre părți la care este autorul, inclusiv acordurile în care un terț acționează în numele autorului. . O astfel de poziție pare a fi extrem de controversată, deoarece nu este clar de unde trage Ministerul Rusiei de Finanțe o astfel de concluzie, deoarece capitolul 24 din Codul fiscal menționează pur și simplu acordul autorului, al cărui concept a dispărut din legislație odată cu adoptarea. din partea 4 din Codul civil.

După cum vedeți, după ce a adus modificări legislației civile, legiuitorul nu le-a introdus în documentul fiscal principal. De aici problema. Nu există încă jurisprudență în acest sens. Prin urmare, este destul de dificil de prezis cum se va încheia disputa cu inspectorii dacă organizația decide să nu impoziteze plățile conform acordurilor de drepturi de autor UST. O altă situație care are legătură cu aceasta se referă la faptul că dreptul de autor este valabil atât pe durata vieții autorului, cât și după moartea acestuia (poate fi moștenit). Prin urmare, plățile pot fi destinate nu numai autorului însuși, ci și moștenitorilor săi. Poziția oficială a Ministerului de Finanțe al Rusiei este următoarea: remunerația moștenitorilor autorului nu este o plată conform acordului autorului în sensul capitolului 24 din Codul fiscal și nu este supusă contribuțiilor UST și pensiilor.

Ascultătorii întreabă...

Prin tradiție, a doua parte a seminarului a fost dedicată răspunsului la întrebările participanților săi. Vă aducem în atenție pe cele mai interesante dintre ele.

În baza contractului pentru crearea și dezvoltarea unui program de calculator (articolul 1296 din Codul civil al Federației Ruse), clientul a primit un drept neexclusiv de a utiliza acest program. Cum ar trebui clientul să justifice și să reflecte costurile creării programului, inclusiv plata pentru munca antreprenorului? Imobilizarea necorporală specificată rămâne în bilanțul contractantului în calitate de deținător al drepturilor de autor.

Cert este că, dacă cumpărăm un drept neexclusiv de utilizare a programului, atunci clientul nu are active necorporale. La urma urmei, NMA este întotdeauna un drept exclusiv. Întrebarea în sine spune că programul rămâne în bilanțul contractantului, adică acesta este deținătorul drepturilor de autor al acestuia. În consecință, clientul poate reflecta costurile asociate cu achiziția programului la un moment dat, ca parte a altor costuri asociate cu producția și vânzarea.

Aș dori să menționez că alegerea unui contract pentru astfel de raporturi juridice nu este foarte bună din punct de vedere al TVA, întrucât în conformitate cu contractul, drepturile asupra software-ului nu sunt transferate, dar acestea sunt transferate în baza unui contract de licență. . Desigur, puteți încerca să aplicați scutirea și să vă certați cu inspectorii, referindu-vă la faptul că dacă dreptul de proprietate intelectuală este efectiv transferat în baza contractului, vorbim de un contract mixt. Cu toate acestea, riscul este suficient de mare încât să nu poată fi evitate litigiile.

În acest caz, trebuie să vă referiți la partea 4, unde se precizează în mod direct că drepturile asupra unei mărci apar numai din momentul înregistrării ei de stat. Prin urmare, dacă o marcă nu este înregistrată nicăieri, atunci ea nu există deloc ca atare. Acest lucru trebuie înțeles absolut. Puteți folosi un fel de logo, îl puteți pune oriunde, pe orice produs, îl puteți face reclamă. Dar nu va exista nicio protecție legală pentru această marcă în Rusia. Orice persoană poate folosi același logo și este imposibil să influențezi această situație fără o înregistrare corespunzătoare.

Este incorect să vorbim despre riscurile fiscale existente asociate utilizării gratuite, deoarece, de fapt, nu există nicio marcă în sine. În ceea ce privește justificarea costurilor de publicitate a unei mărci neînregistrate, este probabil să apară probleme cu autoritățile fiscale dacă vorbiți despre costurile de publicitate a unei mărci. Aici, mai degrabă, trebuie să vorbim despre publicitatea produsului în sine, iar logo-ul care este aplicat acestuia ar trebui considerat un mijloc de individualizare a acestui produs. În acest caz, costurile sunt susceptibile de a fi recunoscute ca fiind justificate din punct de vedere economic.

Poate un acord de licență semnat în 2008 dar înregistrat în 2009 să-și prelungească valabilitatea până în 2008 și să servească drept bază pentru acceptarea drept cheltuieli a sumelor plătite în 2008 pentru dreptul de utilizare a mărcii în 2008?

Această întrebare este foarte interesantă, deoarece în practică de multe ori trece mult timp între momentul semnării contractului și momentul înregistrării acestuia, iar plățile în temeiul acestui contract sunt deja în curs. În conformitate cu Codul civil, putem extinde acest acord la relațiile care au apărut înainte de înregistrarea sa de stat. Pentru reducerea riscurilor fiscale, se poate recomanda să se facă o clauză în contract care să-și extindă efectul asupra relațiilor părților care au luat naștere din momentul în care a început producerea mărfurilor marcate cu o marcă sau, de exemplu, din momentul au inceput platile. Dacă nu există în prezent o astfel de clauză, atunci nimic nu împiedică introducerea acestei clauze acum prin întocmirea acordului suplimentar corespunzător, unde condiția intrării în vigoare a contractului va fi modificată în mod corespunzător.

LA. Kotova,

Șef adjunct al Departamentului de Politică Fiscală și Tarifară Vamală al Ministerului de Finanțe al Rusiei

Într-adevăr, în conformitate cu paragraful 1 al articolului 236 din Codul fiscal, obiectul impozitării UST pentru organizațiile plătitoare de impozite este, printre altele, remunerația în temeiul acordurilor de drepturi de autor.

În capitolul 24 din Codul fiscal, prin acord de autor se înțelege orice acord considerat în partea 4 a Codului civil și legat de circulația drepturilor de autor, cu condiția ca una dintre părțile la un astfel de acord să fie autorul.

Astfel, în temeiul acordurilor care prevăd transferul de către autor a dreptului de utilizare a operei sale în limitele stabilite prin acord, baza de impozitare pentru UST se determină ținând cont de costurile prevăzute la articolul 221, și din sumele de remunerația conform unor astfel de acorduri, UST nu este plătită în partea care urmează să fie creditată la asigurările Fondului Social al Federației Ruse (clauza 3, articolul 238 din Codul Fiscal al Federației Ruse).

În cazul plății, de exemplu, a unei remunerații către moștenitorul dreptului de autor, ținând cont de cele de mai sus, remunerația primită de acesta nu este supusă impozitării UST în baza paragrafului 3 al clauzei 1 din articolul 236 din Codul fiscal. .

9.1. Definiția proprietății intelectuale

9.4. Transfer de proprietate intelectuală

9.1. Definiția proprietății intelectuale

Proprietatea intelectuală este un concept general adoptat de legislația rusă din relațiile internaționale, unde se aplică drepturilor exclusive asupra rezultatelor activității intelectuale.

Conceptul de „proprietate intelectuală” există încă din 1967, când Organizația Mondială a Proprietății Intelectuale (OMPI) a fost înființată la Conferința de la Stockholm. Articolul 2 din Convenția de instituire a OMPI include în conceptul de proprietate intelectuală „toate drepturile legate de activitatea intelectuală în domeniile industrial, științific, literar și artistic”.

Există două tipuri de proprietate intelectuală:

a) industriale, protejate de legea brevetelor; b) artistice şi culturale, protejate prin drepturi de autor.

Obiecte de proprietate industrială: invenții, modele de utilitate, desene industriale, mărci comerciale și mărci de servicii, denumiri comerciale, denumiri de origine, know-how (secrete comerciale, secrete tehnologice și tehnice, secrete organizatorice și financiare, secrete medicale și biotehnologice și alte secrete).

Obiecte de drept de autor: publicații științifice, lucrări dramatice și muzical-dramatice, lucrări coregrafice, lucrări audiovizuale, opere de artă plastică, opere de artă și meșteșuguri și scenografie, lucrări de arhitectură, artă de urbanism și grădinărit peisagistic, lucrări fotografice, geografice, geologice. și altele hărți, planuri etc., programe de calculator și baze de date, realizări de reproducere, topologii ale circuitelor integrate și alte lucrări.

O invenție este o metodă substanțial nouă (etapă inventivă) de soluționare tehnică a unei probleme economice, care are un efect pozitiv în tehnologia de producție, în exploatarea produselor științifice și tehnice și în asigurarea siguranței muncii. Obiectele invenţiei pot fi: dispozitiv, metodă, substanţă, tulpină de microorganism, culturi de celule vegetale şi animale, precum şi utilizarea unui dispozitiv, metodă, substanţă, tulpină cunoscută anterior pentru un nou scop.

Nu sunt recunoscute ca invenții brevetabile: teorii științifice și metode matematice; metode de organizare și conducere a economiei; simboluri, orare, reguli; metode de efectuare a operațiilor mentale; algoritmi si programe pentru calculatoare; proiecte și scheme de planificare pentru structuri, clădiri, teritorii; decizii referitoare doar la aspectul produselor, care vizează satisfacerea nevoilor estetice; topologia circuitelor integrate; soiuri de plante și rase de animale; decizii care sunt contrare interesului public, principiilor umanității și moralității.

Un model de utilitate este un produs esential nou si aplicabil industrial in sectoarele economiei nationale. Asemănarea unei invenții cu un model de utilitate poate fi ilustrată clar prin următorul principiu: o invenție legată de un dispozitiv poate fi brevetată ca model de utilitate.

Un design industrial este o soluție artistică și constructivă nouă și originală a unui produs care determină aspectul acestuia, supusă aplicabilității industriale în sectoarele economiei naționale.

Mărcile comerciale și mărcile de servicii sunt mijloace înregistrate corespunzător de individualizare a participanților la cifra de afaceri, bunuri, servicii. Mijloacele de individualizare includ și numele mărcii și denumirea locului de proveniență al mărfurilor. Un logo poate fi înregistrat ca marcă comercială; combinație de sunete (muzică); desemnare verbală.

Topologia circuitelor integrate este o aranjare spațial-geometrică a unui set de elemente ale unui circuit integrat și conexiunile dintre ele fixate pe un suport de material.

Realizările de reproducere sunt soiurile de plante și rasele de animale.

Un program de calculator este o formă obiectivă de reprezentare a unui set de date și comenzi destinate funcționării calculatoarelor electronice (calculatoarelor) și a altor dispozitive informatice în scopul obținerii unui anumit rezultat. Un program de calculator înseamnă și materialele pregătitoare obținute în timpul dezvoltării sale, precum și afișajele audiovizuale generate de acesta.

Bazele de date sunt o formă obiectivă de prezentare și organizare a unui set de date, de exemplu: articole, calcule, sistematizate în așa fel încât aceste date să poată fi găsite și prelucrate cu ajutorul unui calculator.

9.2. Legea brevetelor

Legea brevetelor protejează invențiile, modelele de utilitate și desenele industriale - obiecte de proprietate industrială.

Înregistrarea proprietății intelectuale se realizează prin eliberarea unui brevet de către autoritățile Rospatent. Principiul inregistrarii proprietatii industriale este principiul expertizei de verificare. Examinarea formală a cererii este o verificare a disponibilității documentelor necesare, respectarea cerințelor stabilite pentru acestea și luarea în considerare a întrebării dacă propunerea propusă se referă la obiecte cărora li se acordă protecție juridică.

Un brevet este un document care atestă calitatea de autor și care acordă titularului său dreptul exclusiv asupra unei invenții, model de utilitate, desen industrial. Un brevet pentru o invenție este valabil 20 de ani; un brevet pentru un desen industrial este valabil 10 ani și poate fi prelungit până la 5 ani; Un certificat de model de utilitate se eliberează pentru o perioadă de 5 ani și poate fi prelungit până la 3 ani.

O cerere de invenție (model de utilitate, desen industrial) trebuie să conțină: 1) o cerere de acordare a unui brevet de invenție care să indice autorul (autorii) și persoana (persoanele) în numele căreia (care) este solicitat brevetul, precum și ca loc de reședință sau locație; 2) o descriere care dezvăluie obiectul cu suficientă exhaustivitate pentru implementare; 3) o formulă care își exprimă esența și se bazează complet pe descriere; 4) desene și alte materiale, dacă sunt necesare pentru înțelegerea esenței obiectului; 5) abstract. O cerere pentru un desen industrial trebuie să conțină în plus un set de fotografii care arată produsul, aspectul sau desenul, oferind o idee completă detaliată a aspectului produsului; un desen al unei vederi generale a produsului, o diagramă ergonomică, o hartă de confecții, dacă sunt necesare pentru a dezvălui esența unui design industrial. Cererea va fi însoțită de un document care confirmă plata taxei.

Relațiile în domeniul individualizării participanților la cifra de afaceri economică sunt reglementate de legea brevetelor. Denumirile verbale, figurative, tridimensionale și de altă natură sau combinațiile acestora pot fi înregistrate ca mărci comerciale. O asociație de persoane, a cărei constituire și activități nu contravin legii, are dreptul de a înregistra o marcă colectivă, care este o marcă destinată să desemneze bunuri produse și (sau) vândute de persoane aparținând acestei asociații și având caracteristici comune. . Titularul dreptului de marcă poate aplica un marcaj de avertizare lângă marca comercială sub forma literei latine „R” sau ® sau a cuvântului desemnare „marcă comercială” sau „marcă înregistrată”, indicând că denumirea utilizată este o marcă înregistrată. în Federația Rusă.

Înregistrarea mărcii este valabilă zece ani de la data primirii cererii de către Oficiul de Brevete. Perioada de valabilitate a înregistrării unei mărci poate fi prelungită la cererea titularului, depusă în ultimul an de valabilitate, de fiecare dată cu zece ani. Un certificat de marcă comercială este emis pentru o marcă înregistrată. Înregistrarea unei mărci comerciale se efectuează în anumite clase de produse și servicii, determinate de Clasificatorul Internațional de Bunuri și Servicii. Deci, de exemplu, dacă un producător de lămpi de masă a înregistrat marca comercială „Svetly Path” în clasa corespunzătoare, atunci o altă companie care oferă, de exemplu, servicii educaționale, poate înregistra aceeași marcă.

O cerere de înregistrare a unei mărci trebuie să conțină: o cerere de înregistrare a unei denumiri ca marcă care să indice solicitantul, precum și locația sau locul de reședință al acestuia; denumirea revendicată; o listă a mărfurilor pentru care se solicită înregistrarea mărcii; descrierea denumirii revendicate.

Înregistrarea unei denumiri de origine este valabilă pe perioadă nedeterminată. Dreptul de utilizare a aceleiași denumiri de origine poate fi acordat oricărei persoane juridice sau fizice care, în limitele aceleiași zone geografice, produce un produs cu aceleași proprietăți de bază. Certificatul de acordare a dreptului de folosință a denumirii de origine este valabil până la expirarea a zece ani de la data depunerii cererii. Perioada de valabilitate a certificatului poate fi prelungită la cererea titularului de fiecare dată cu zece ani.

Dreptul de autor reglementează relațiile care apar în legătură cu crearea și utilizarea operelor de știință, literatură și artă (drept de autor), fonograme, spectacole, producții, emisiuni ale organismelor de radiodifuziune sau de radiodifuziune prin cablu (drepturi conexe).

Dreptul de autor asupra unei opere de știință, literatură și artă ia naștere în virtutea faptului creării acesteia. Crearea și exercitarea dreptului de autor nu necesită înregistrarea operei, alt design special al operei sau respectarea oricăror formalități. Deținătorul dreptului de autor exclusiv pentru a-și notifica drepturile are dreptul de a utiliza semnul de protecție a dreptului de autor, care este plasat pe fiecare copie a operei și este format din trei elemente: litera latină „C” într-un cerc: ©; numele (numele) proprietarului drepturilor de autor exclusive; anul primei publicări a lucrării. Dreptul de autor asupra unei opere create prin munca creativă comună a două sau mai multe persoane (coautoritate) aparține co-autorilor în comun, indiferent dacă o astfel de operă formează un întreg inseparabil sau este alcătuită din părți, fiecare dintre ele având un sens independent. .

Obiectele dreptului de autor sunt: opere literare (inclusiv programe de calculator); lucrări muzicale cu sau fără text; lucrări audiovizuale; opere de artă plastică; lucrări de arhitectură; alte lucrari. Printre obiectele dreptului de autor se numără și: lucrări derivate (traduceri, adaptări, adnotări, rezumate, rezumate, recenzii, alte adaptări ale operelor de știință, literatură și artă); colecții (enciclopedii, antologii, baze de date) și alte lucrări compozite. Dreptul de autor nu acoperă idei, metode, procese, sisteme, metode, concepte, principii, descoperiri, fapte.

Dreptul de autor asupra unei opere create în timpul îndeplinirii sarcinilor oficiale sau a unei sarcini oficiale a angajatorului (lucrare oficială) aparține autorului operei oficiale. Drepturile exclusive de utilizare a unei opere oficiale aparțin persoanei cu care autorul are un raport de muncă (angajatorul), dacă nu se prevede altfel în contractul dintre acesta și autor. Cuantumul redevenței pentru fiecare tip de utilizare a unei opere oficiale și procedura de plată a acesteia sunt stabilite printr-un acord între autor și angajator.

Dreptul de autor este valabil pe toată durata vieții autorului și la 50 de ani de la moartea acestuia. Dreptul de autor, dreptul la nume și dreptul de a proteja reputația autorului sunt protejate pe termen nelimitat. Dreptul de autor asupra unei opere publicate anonim sau sub pseudonim este valabil timp de 50 de ani de la data publicării legale. Dacă în perioada specificată autorul unei opere publicate anonim sau sub pseudonim își dezvăluie identitatea sau identitatea sa nu mai lasă nicio îndoială, atunci dreptul este valabil pentru întreaga viață a autorului și la 50 de ani de la moartea acestuia. Dreptul de autor pentru o lucrare creată în co-autor este valabil pe toată durata vieții și la 50 de ani de la moartea ultimului autor care a supraviețuit altor co-autori.

Dreptul de autor la o topologie protejată este un drept personal inalienabil și este protejat de lege pe termen nelimitat. Dreptul exclusiv la o topologie protejată este valabil timp de zece ani. O topologie originală este o topologie creată ca urmare a activității creatoare a autorului și necunoscută autorului și (sau) specialiștilor în domeniul dezvoltării topologiei la data creării acesteia. O cerere de înregistrare a unei topologii poate fi depusă într-o perioadă care nu depășește doi ani de la data primei utilizări a topologiei, dacă este cazul. O cerere de înregistrare a unei topologii trebuie să conțină: o cerere de înregistrare oficială a unei topologii; materiale depuse care identifică topologia, inclusiv rezumatul; document care confirmă plata taxei de înscriere.

Dreptul la o realizare de selecție este protejat de lege și este confirmat de un brevet pentru o realizare de selecție. Termenul unui brevet pentru o realizare de selecție este de 30 de ani de la data înregistrării realizării specificate în Registrul de stat al realizărilor de selecție protejată. Pentru soiurile de struguri, pomi ornamentali, culturi pomicole și specii forestiere, perioada de brevet este de 35 de ani. Criteriile de protecţie a unei realizări de selecţie sunt: a) noutatea; b) distinctie; c) omogenitate, d) stabilitate.

O cerere de acordare a unui brevet pentru o realizare de selecție trebuie să conțină: o cerere de acordare a unui brevet; chestionar de realizare a selecției; un document care confirmă plata taxei stabilite. Dreptul exclusiv al titularului de brevet la o realizare de selecție este acela că orice persoană trebuie să obțină o licență de la titularul brevetului pentru a desfășura următoarele acțiuni cu semințe, material de reproducere a unei realizări de selecție protejată: a) producție și reproducere; b) aducerea la semănat condiţii pentru reproducerea ulterioară; c) oferta de vanzare; d) vânzarea și alte tipuri de vânzare; e) exportul de pe teritoriul Federației Ruse; f) importul pe teritoriul Federației Ruse; g) depozitare în scopurile enumerate mai sus.

Programele de calculator și bazele de date sunt supuse dreptului de autor. Programelor de calculator li se acordă protecție legală ca lucrări de literatură, iar bazele de date ca colecții. Dreptul de autor intră în vigoare din momentul creării unui program de calculator sau a unei baze de date pe toată durata vieții autorului și la 50 de ani de la moartea acestuia, începând cu data de 1 ianuarie a anului următor celui de la moartea autorului. Data de expirare a dreptului de autor pentru programul de calculator și baza de date creată în compoziție se calculează din momentul decesului ultimului autor care a supraviețuit altor coautori. Dreptul de autor pentru un program de calculator sau o bază de date eliberată anonim sau sub pseudonim este valabil din momentul lansării lor către public timp de 50 de ani. Dacă autorul unui program de calculator sau al unei baze de date publicate anonim sau sub pseudonim își dezvăluie identitatea în termenul specificat sau pseudonimul adoptat de autor nu lasă îndoieli cu privire la identitatea sa, atunci termenul de protecție prevăzut la paragraful 1 al prezentului articol va aplica. Drepturile personale ale autorului asupra programului de calculator sau a bazei de date sunt protejate pe termen nelimitat.

Drepturile personale ale autorului asupra programului pentru calculator și bazei de date includ: dreptul de autor – adică dreptul de a fi considerat autor al programului sau bazei de date pentru calculator; dreptul la un nume - adică dreptul de a determina forma de indicare a numelui autorului într-un program de calculator sau bază de date - sub nume propriu, sub nume condiționat (pseudonim) sau anonim; dreptul la inviolabilitate (integritate) - adică dreptul de a proteja atât programul de calculator sau baza de date în sine, cât și numele acestora de orice fel de denaturare sau alte încălcări care ar putea prejudicia onoarea și demnitatea autorului; dreptul de a publica un program de calculator sau o bază de date – adică dreptul de a publica sau de a permite publicarea prin emiterea (publicarea) unui program de calculator sau bază de date, inclusiv dreptul de retragere.

Dreptul exclusiv al autorului asupra unui program de calculator și a unei baze de date este dreptul de a efectua și (sau) autoriza următoarele acțiuni: reproducerea unui program de calculator sau a unei baze de date; Distribuirea unui program de calculator sau a unei baze de date; modificarea unui program de calculator sau a unei baze de date, inclusiv traducerea unui program de calculator sau a unei baze de date dintr-o limbă în alta; altă utilizare a unui program de calculator sau a unei baze de date. Dreptul exclusiv asupra unui program de calculator sau a unei baze de date poate fi transferat altor persoane în baza unui acord.

O cerere de înregistrare a unui program de calculator sau a unei baze de date trebuie să conțină: o cerere de înregistrare oficială a unui program de calculator sau a unei baze de date; materiale depozitate care identifică un program de calculator sau o bază de date, inclusiv un rezumat; un document care confirmă plata taxei de stat.

Protecția internațională a proprietății intelectuale este realizată de Agenția Internațională pentru Protecția Drepturilor de Autor (IAAP).

9.4. Transfer de proprietate intelectuală

La transferul (transferul) proprietății intelectuale brevetate, se eliberează o licență între licențiat (cumpărător) și licențiator (vânzător). Transferul obiectelor nebrevetate se formalizează printr-un acord.

În baza unui acord de licență, titularul brevetului (licențiatorul) se obligă să acorde dreptul de utilizare a obiectului protejat de proprietate industrială în măsura prevăzută de acord unei alte persoane (licențiatul), iar aceasta din urmă își asumă obligația de a efectua plăți către licențiatorul stipulat prin contract și să efectueze alte acțiuni prevăzute de contract. Acordul de licență este supus înregistrării la Oficiul de Brevete și fără înregistrare este considerat invalid. Cu o licență exclusivă, licențiatului i se transferă dreptul exclusiv de utilizare a obiectului de proprietate industrială în limitele prevăzute de contract, licențiatorul păstrând dreptul de utilizare a acestuia în partea care nu a fost transferată licențiatului. O licență completă este dreptul titularului de licență de a utiliza brevetul și renunțarea de către licențiator la utilizarea independentă pe durata contractului. Cu o licență neexclusivă (simple), licențiatorul, acordând licențiatului dreptul de a folosi un obiect de proprietate industrială, își păstrează toate drepturile confirmate de brevet, inclusiv acordarea de licențe către terți. Titularul de brevet poate depune la Oficiul de Brevete o cerere pentru acordarea oricărei persoane a dreptului de utilizare a obiectului de proprietate industrială (licență deschisă).