În acest articol, vom analiza în detaliu instrucțiunile pas cu pas despre cum să înregistrăm și să anulăm corect materialele din 1C 8.3 din contul 10. Alegerea documentului pentru contabilizarea materialelor depinde de scopul acestei anulări:

- Pentru a transfera în producție sau în exploatare atât materialele proprii, cât și cele furnizate de client, trebuie să utilizați documentul „Cerință-factură”. Exemple de astfel de bunuri și materiale sunt rechizite de birou, piese auto, diverse produse pentru întreprinderi mici, materiale pentru construcții etc.

- În cazul în care trebuie să ștergeți materialele care au devenit inutilizabile sau chiar lipsesc, dar sunt listate în program, trebuie să utilizați documentul „Anularea mărfurilor”.

Ștergerea materialelor pentru producție

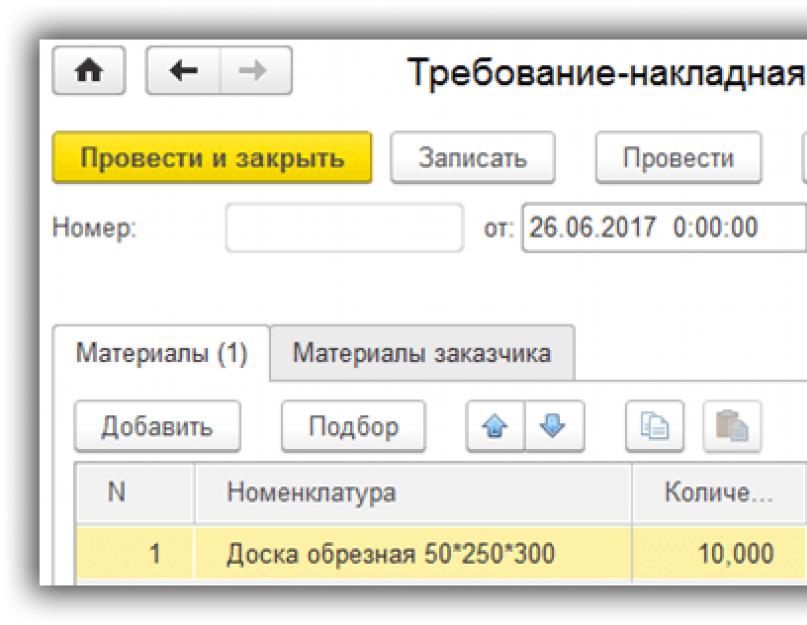

Din meniul Producție, selectați Cerințe-Facturi.

Crea document nou iar în antetul documentului indicați depozitul sau divizia (în funcție de setări). În cazul în care trebuie să reflectați orice operațiune de producție tipică, setați indicatorul „Conturi de costuri” în fila „Materiale”. După aceasta, vor apărea coloane suplimentare în partea tabelară a materialelor care vor trebui completate:

- Contul de cost. După valoarea din această coloană, se înregistrează cheltuielile de anulare.

- Subdiviziune. Indicați departamentul căruia îi vor fi anulate aceste costuri.

- Element de cost.

În secțiunea tabelară din fila materiale, enumerați toate cele care trebuie anulate, indicând cantitatea acestora. Materialele care urmează să fie anulate trebuie să fie disponibile pe contul 10.

După ce ați completat documentul, trimiteți-l. Ca urmare, a fost creată o înregistrare care a anulat materialele pentru producție conform conturilor pe care le-am indicat în secțiunea tabelară:

- Dt 26 – Kt 10.01.

Formularele imprimabile ale acestui document se găsesc în meniul „Imprimare” din partea de sus a acestuia.

Ștergerea materialelor de papetărie din 1C 8.3 este discutată în acest videoclip:

Ștergerea materialelor furnizate de client

Pentru a reflecta anularea materialelor clienților conform schemei de taxare din 1C, accesați fila corespunzătoare a acestui document. Indicați clientul pe acesta și adăugați articolele de produs necesare indicând cantitatea acestora în secțiunea tabelară. iar transmisiile vor fi completate automat (003.01 și 003.02).

Să scanăm documentul și să-i deschidem mișcările. Vă rugăm să rețineți că în NU () această operațiune nu este luată în considerare datorită faptului că nu afectează recunoașterea veniturilor și cheltuielilor.

Document „Stergere de bunuri”

Acest document este creat din meniul „Depozit” - „”.

Completați antetul documentului, indicând departamentul sau depozitul în care sunt enumerate mărfurile care urmează să fie anulate. Atunci când are loc o anulare când este detectată o lipsă pe baza rezultatelor inventarului, în antetul documentului trebuie să fie indicată și o legătură către aceasta. Dacă bunurile care au devenit inutilizabile sunt anulate, nu trebuie să indicați nimic în acest câmp.

Partea tabelară este completată manual. Dacă este specificat un inventar, atunci puteți adăuga automat produse din acesta folosind butonul „Umpleți”.

Spre deosebire de documentul anterior, mișcarea s-a format pe contul 94 - „Lipsuri și pierderi din deteriorarea obiectelor de valoare”.

Anularea bunurilor și materialelor deteriorate este discutată în acest videoclip:

Pe baza acestui document, din meniul de tipărire, puteți genera un act de radiere a mărfurilor și TORG-16.

Pentru a rezuma și analiza informații despre soldurile și mișcarea materialelor deținute de organizație, se utilizează contul 10. În articol puteți găsi informații despre caracteristicile contabilității pentru contul 10, precum și cablare tipicăși exemple de operațiuni de manipulare a materialelor.

Contabilitatea 10: caracteristici ale contabilității

Contul 10 este destinat acumulării de date contabile privind materiile prime, consumabile, piese de schimb și semifabricate deținute de organizație.

Atunci când contabilizează materialele în scopuri de producție, o organizație înregistrează de obicei tranzacțiile ca încasări și anularea obiectelor de inventarîn corespondență cu conturile de producție:

Ștergerea/primirea materialelor către întreprinderi comerciale efectuate folosind contul de cheltuieli de exploatare:

Tranzacțiile cu materiale care au fost utilizate pentru repararea/achiziționarea OS sunt reflectate în contabilitate în corespondență cu contul 08:

Lecție video „Contabilitatea 10 (Materiale), postări, exemple”

În această lecție video, Natalya Vasilievna Gandeva, o profesoară expertă la site-ul „Contabilitate și contabilitate fiscală pentru manechin”, vorbește în detaliu despre Contul 10 „Materiale”, contabilitate, postări standard și exemple practice. Pentru a viziona videoclipul, faceți clic pe el ⇓

Puteți obține diapozitivele pentru prezentarea din lecție folosind link-ul de mai jos.

Contul 10 în contabilitate: primirea materialelor

Sosirea materialelor în depozit poate fi efectuată fie pe bază documente primare, primite de la furnizor, și fără acestea (așa-numita livrare nefacturată). Să ne uităm la fiecare dintre aceste operații cu un exemplu.

Livrare conform documentelor de decontare

SRL „Gulliver” a achiziționat materiale de la JSC „Market” - piese de schimb necesare pentru producerea produselor. Costul componentelor conform bonului de livrare a fost de 247.500 de ruble, TVA 37.754 de ruble. Livrarea componentelor la depozit a costat Gulliver LLC 64.800 de ruble, TVA 9.885 de ruble.

Tinand cont de piesele de schimb primite pt costul actual, contabilul Gulliver LLC a făcut următoarele înregistrări:

Livrare nefacturată

Avers SRL a încheiat un acord cu Uzina Centrală de prelucrare a cărnii pentru furnizarea de carne tocată. În aprilie 2015, a fost efectuată o livrare pentru care MK Centrală nu a furnizat documente de plată. În aprilie 2015, carnea tocată a fost transferată pentru producția de cârnați. Costul cărnii tocate a fost reflectat în contabilitate la valoare de piață(în funcție de costul livrării lotului anterior de carne tocată) – 147.200 ruble, TVA 22.454 ruble. În aprilie 2015, carnea tocată a fost pusă în producție și din aceasta s-au făcut cârnați, care au fost vânduți în aceeași lună la un preț de 182.900 de ruble, TVA 27.900 de ruble. În mai 2015, MK „Tsentralny” a furnizat SRL „Avers” documente conform cărora costul cărnii tocate a fost de 163.400 de ruble, TVA-ul de 24.925 de ruble.

În contabilitatea Avers SRL s-au făcut următoarele înregistrări:

| Debit | Credit | Descriere | Sumă | Document |

| 10 | 60 | Costul cărnii tocate care a ajuns la depozitul Avers SRL fără documente se reflectă în contabilitate | 124.746 RUB | |

| 19 | 60 | Se reflectă valoarea TVA la livrarea nefacturată de carne tocată | 22.454 RUR | Aviz de livrare pentru lotul anterior de materiale, Situație contabilă și calcul |

| 20 | 10 | Carne tocată transferată în producție | 124.746 RUB | |

| 43 | 20 | Se ia în considerare costul produselor de cârnați pretul din magazin(costul cărnii tocate capitalizate) | 124.746 RUB | Calcul cost, aviz de livrare pentru lotul anterior de materiale |

| 62 | 90.1 | Cârnați vânduți | 182.900 ruble. | Raport de implementare |

| 90.2 | 43 | Se reflectă anularea costului real al cârnaților vânduți | 124.746 RUB | |

| 90.3 | 68 TVA | Se ia în considerare valoarea TVA aferentă veniturilor din vânzări | 27.900 RUB | Raport de implementare |

| 51 | 62 | Fondurile au fost creditate în contul Avers LLC ca plată pentru cârnații vânduți. | 182.900 ruble. | Extras de cont |

| 10 | 60 | Reluarea costului cărnii tocate pentru o livrare nefacturată | 124.746 RUB | |

| 19 | 60 | Storarea sumei TVA pentru o livrare nefacturată | 22.454 RUR | Conosament pentru aprovizionarea curentă cu materiale |

| 20 | 10 | Inversarea costului cărnii tocate transferată la producția de cârnați | 124.746 RUB | Conosament pentru aprovizionarea curentă cu materiale |

| 43 | 20 | Inversarea costului cârnaților la prețul pieței (costul cărnii tocate achiziționate) | 124.746 RUB | Conosament pentru aprovizionarea curentă cu materiale |

| 90.2 | 43 | Stergerea ștergerii costului real al produselor expediate (crnați) la prețul cărnii tocate (livrare nefacturată) | 124.746 RUB | Conosament pentru aprovizionarea curentă cu materiale |

| 10 | 60 | Costul cărnii tocate este reflectat conform documentelor (163.400 de ruble - 24.925 de ruble) | 138.475 RUR | Conosament pentru aprovizionarea curentă cu materiale |

| 19 | 60 | Se reflectă valoarea TVA la livrarea de carne tocată | 24.925 RUR | Conosament pentru aprovizionarea curentă cu materiale |

| 68 TVA | 19 | TVA-ul este deductibil | 24.925 RUR | Factura fiscala |

| 20 | 10 | Carne tocată transferată la producția de cârnați | 138.475 RUR | Cerere-factura, Certificat consum material |

| 43 | 20 | Costul produselor mezeluri este reflectat conform documentelor de decontare | 138.475 RUR | Aviz de trăsură pentru aprovizionarea curentă cu materiale, Calcul cost |

| 90.2 | 43 | Costul real al cârnaților vânduți a fost anulat | 138.475 RUR | Raport de vânzări, calcul cost |

| 60 | 51 | Fondurile au fost transferate către MK „Central” ca plată pentru furnizarea de carne tocată | 163.400 de ruble. | Ordin de plata |

Radierea materialelor din contul 10

Principalele operațiuni de eliminare a materialelor din depozit sunt trecerea lor în producție.

Să luăm un exemplu: Revers SRL, ale cărei activități sunt legate de industria auto, achiziționează piese de schimb. În acest scop, 143 de unități de piese de schimb au fost transferate de la depozit la atelier la un preț de 341 de ruble pe unitate. Scopurile utilizării materialelor nu au fost indicate în cererea de factură.

Contabilul Revers SRL a făcut următoarele înregistrări în contabilitate:

Operațiunile de eliminare a materialelor pot fi, de asemenea, asociate cu pierderi tehnologice suportate peste standardele stabilite sau în limitele acestora.

Să luăm un exemplu: politica contabilă a SA Industrialist a aprobat un prag pierderi tehnologice la nivelul de 0,65% din greutatea materialelor utilizate în producţie. Pe baza rezultatelor din august 2015 la JSC Industrialist:

- Au fost prelucrate 125 de tone de tablă;

- prețul 1 tonă de tablă - 24.700 de ruble;

- costul total al procesării - 3.087.500 de ruble;

- pierderi reale - 0,95% (1,19 tone, 29.393 ruble).

La determinarea indicatorului pierderilor standard și în exces, contabilul Industrialist SA a făcut următorul calcul:

- pierderi standard (greutate) 0,65% * 125 t = 0,82 t;

- pierderi standard (cost) 0,82 t * 24.700 rub. = 20,254 rub.;

- pierderi standard (cost) 29.393 RUB. – 20.254 rub. = 9,139 rub.

Următoarele înregistrări au fost efectuate în evidența contabilă a Industrialist SA.

În cadrul articolului, minimul necesar de cerințe normative și metodologice pentru organizarea unui competent contabilitate pe contul 10, la rubrica „Materiale”. Aceste baza teoretica conform contului 10, „Materiale” pe care salariatul trebuie să le cunoască pentru a-și îndeplini funcțiile de muncă conform standardului profesional „Contabil Materiale”.

Articolul examinează:

- Principalele caracteristici ale muncii unui contabil cu un cont 10;

- Puncte cheie ale lucrului cu scorul 10, scorul 15, scorul 16;

- Recomandări practice pentru lucrul cu subconturile contului 10;

- Reguli de recunoaștere a materialelor ca parte a stocurilor;

- Ce ar trebui să indice un contabil în al lui politica contabila la lucrul cu numărarea 10;

- Modificări recente ale legislației pentru întreprinderile mici pentru a simplifica înregistrarea tranzacțiilor legate de achiziția de materiale (în legătură cu ediția actualizată a PBU 5/01 și PBU 6/01, în vigoare din 20 iunie 2016);

- Testarea, folosind exemple practice, a unei noi abordări permise normativ pentru înregistrarea materialelor doar la prețul furnizorului pentru întreprinderile mici;

- Modificări ale politicilor contabile după 20 iunie 2016 întreprinderile mici care au decis să simplifice contabilitatea pentru înregistrarea materialelor.

Avantajele articolului:

- Articolul oferă tot ceea ce este necesar pentru munca competentă și conștientă conform standardului profesional „Contabil de materiale”;

- Articolul va fi util contabililor începători;

- Ajută la înțelegerea formulării elementelor Politicii contabile încorporate în programele de contabilitate 1C în ceea ce privește lucrul cu contul 10;

- Limbajul de prezentare accesibil.

Când o organizație primește un articol sau altul pe o factură, contabilul începător este confuz și nu poate înțelege cum să ia în considerare valorile dobândite. Materiale? Mijloace fixe? Bunuri? În ce cont sau subcont ar trebui să capitalizez?

Acest articol are scopul de a oferi o oportunitate de a înțelege mai bine caracteristicile contabilității în contul 10 „Materiale”. Desigur, nimeni nu a abrogat documente legislative și de reglementare. Cu toate acestea, nu toată lumea poate interpreta limbajul normativ în mod corect.

Deci, să vorbim despre contul 10 „Materiale”, luați în considerare punctele cheie necesare pentru a înțelege contabilitatea pe acest cont și latura practică a metodologiei contabile.

Pentru a reflecta ceva în contul 10 „Materiale”, trebuie să vă asigurați că acest „ceva” are dreptul de a fi acceptat în acest cont.

Deoarece nu există o definiție separată a unei astfel de categorii ca „Materiale” în legislația contabilă, este necesar să se clarifice mai întâi esența termenilor - Materiale, stocuri, bunuri și materiale.

Numele în sine indică esența acestei categorii de obiect contabil. Indiferent în care organizația este angajată: activități de afaceri sau non-profit, pentru a asigura această activitate va avea nevoie de:

- Proprietatea care formează baza materială a produsului final al organizației (materiale de bază);

- Proprietate care contribuie la procesul de muncă în sine (materiale auxiliare);

- În plus, este nevoie de un anumit set de lucruri pentru a organiza procesul de lucru în sine, adică pentru a implementa funcția de management.

Și pentru a asigura continuitatea diferitelor etape și procese de lucru, trebuie să vă aprovizionați cu aceste lucruri: creați rezerve în cantitățile rezonabile necesare și asigurați siguranța acestora în zonele de depozitare. Prin urmare, acest tip de proprietate este acceptat în contabilitate ca material inventarele(MPZ).

În timpul ciclului de funcționare, materialele sunt consumate, pierzându-și forma materială inițială, iar costul materialelor utilizate este inclus în totalitate în costul produsului final. Astfel, aceste materiale au devenit deja parte a produselor și a acestora ciclu de viață pe măsură ce materialele din organizație s-au epuizat. Și acum putem vorbi despre ele doar vorbind despre costul cheltuielilor sub formă de materiale într-o unitate de producție, în 1 oră de lucrări de reparații efectuate, în 1% din orice servicii prestate. Forma materială inițială a dispărut și într-o stare alterată, în fragmente, materialele sunt acum prezente în produsul final al companiei.

Ținând cont de toate cele de mai sus, nu vom face o astfel de greșeală și nu vom încărca electricitatea achiziționată în contul 10 „Materiale”. Da, are o unitate de măsură „kW”, este folosit în activități de producție, dar nu are formă materială, nu poate fi plasat într-un depozit și depozitat, nu poate fi transferat de la o unitate la alta.

Și un moment. Toate bunurile deținute de o organizație, clasificate ca materiale, sunt incluse în compoziția bunurilor și materialelor (active de inventar). Cuvântul valoare indică faptul că materialele pot fi vândute în sine și utilizate pentru producție, al cărui produs final, dacă este vândut, va aduce profit, adică sunt un element al bogăției economice.

rezumat

Contabilul va lua în considerare astfel de active ca materiale ca stocuri și le va atribui contului 10 „Materiale” dacă acestea, având valoare independentă și nu ca parte a niciunui lucru:

- Se vor folosi ca materiale necesare pentru producerea produselor, efectuarea lucrărilor, prestarea de servicii, schimbarea formei, compoziției, stării;

- Va fi utilizat, de regulă, în conformitate cu standardele sau practicile comerciale stabilite;

- Ele dispar complet și valoarea lor este transferată complet asupra produsului fabricat, lucrării sau serviciului prestat;

- Sau, trezindu-se nerevendicate, vor fi vandute, desi au fost primite initial valori materiale nu erau destinate vânzării.

Principalele acte legislative și de reglementare care reglementează categoria „Materiale”

Regulile de recunoaștere a materialelor ca parte a stocurilor și contabilitatea acestora sunt reglementate de:

- Normele Legii federale din 6 decembrie 2011. Nr. 402-FZ „Despre contabilitate” în ultima ediție;

- PBU 5/01 „Contabilitatea stocurilor” (modificată la 16 mai 2016);

- Orientări metodologice de contabilizare a stocurilor;

- PBU 1/2008 intitulat „Politicile contabile ale organizației”.

Acesta este minimul necesar unui contabil care este candidat pentru zona de inventar a oricărei organizații.

După ce am stabilit că articolele primite aparțin categoriei „Materiale” ca parte a inventarului, avem dreptul să le reflectăm în contul 10 „Materiale”.

Acum există o nouă sarcină - organizarea corectă a contabilității în conformitate cu Planul de conturi pentru contabilitatea activităților financiare și economice ale organizațiilor și cu Instrucțiunile de utilizare a Planului de conturi (aprobat prin ordin al Ministerului Finanțelor al Rusiei din 31 octombrie). , 2000 Nr. 94n, cu modificările ulterioare la 8 noiembrie 2010 Nr. 142n).

Înțelegerea generală a contului 10 „Materiale”

Contul contabil 10 este un cont sintetic „Materiale”, conceput pentru a rezuma informații despre disponibilitatea și mișcarea întregului set de materiale, adică a tuturor materialelor în ansamblu. Suma din cont este indicată în termeni monetari.

Acest cont aparține categoriei active, ceea ce înseamnă că soldul de deschidere va fi în debitul contului, toate încasările vor fi în debitul contului, iar cheltuielile și radierea vor fi în credit. Soldul final va fi în debitul contului 10. O sumă negativă pe Dt 10 va indica o eroare.

Schematic, în contextul evenimentelor economice, aceasta poate fi descrisă după cum urmează:

Pentru a reflecta varietatea de materiale cu care trebuie să lucreze un contabil, trebuie să fie deschise analize pentru cont, adică caracteristici detaliate. În produsele software 1C, contabilitatea analitică trece prin numele subconturilor.

Componentele contabilității analitice

Nomenclatură

Se păstrează înregistrări pentru fiecare articol. Dacă se primesc materiale, ale căror nume sunt indicate într-o unitate de măsură, de exemplu, în role, iar pentru utilizarea pe șantier este necesar un anumit număr de metri, atunci o unitate de măsură va fi convertită în alta. În programele de contabilitate 1C, acest lucru se poate face prin mecanismul de dezmembrare.

Petreceri

Contabilitatea loturilor înseamnă că se țin înregistrări pentru fiecare document de primire, indicând data și numărul documentului.

Depozite

Contabilitatea depozitului înseamnă reflectarea informațiilor despre locațiile de depozitare într-o manieră normativă; materialele trebuie să ajungă la depozit sub responsabilitatea financiară a angajatului. Chiar dacă nu există un depozit ca atare, materialele totuși ajung undeva. Este necesar să se înregistreze locația de stocare în Politica contabilă, dându-i un nume, de exemplu: „Birou”.

Diviziuni

Această analiză dezvăluie informații despre unde apar costurile. De exemplu, dacă au fost primite articole de papetărie pentru birou, este indicat locul de utilizare a materialelor - „AUP”, etc. Această contabilitate analitică este necesară la utilizare produse software 1C.

Foarte important! Fără a indica departamentul (adică unde, de fapt, va fi folosit cel achiziționat), programul de contabilitate 1C nu va derula procedura de închidere de sfârșit de lună.

Important! Egalitatea datelor trebuie menținută contabilitate analitică cifra de afaceri si soldurile contabilitate sinteticăîncepând cu ultima zi calendaristică a fiecărei luni.

Subconturi pentru al 10-lea cont, clasificarea materialelor în subconturi și practica de lucru cu acestea

Prin contul 10 se deschid subconturi. În planul de conturi ele sunt indicate printr-un punct. Prefixul „sub” înseamnă subordonat. De aceea, toate subconturile acționează ca componente ale contului 10.

Să facem cunoștință cu subconturile pentru al 10-lea număr. Numele subconturilor și numărul acestora din planul standard sunt predeterminate. Instrucțiunile pentru planul de conturi oferă o listă de tipuri de materiale care sunt reflectate în fiecare subcont.

Să facem imediat o rezervă că lista de tipuri de materiale recomandate de Instrucțiunile pentru planul de conturi — nu e greu. Criteriile de atribuire a materialelor achiziționate unuia sau altui subcont sunt destul de condiționate. Numerotarea subconturilor contului sintetic 10 Materiale din planul standard este aranjată în ordinea importanței în ciclu de producțieîntreprinderilor. Prin urmare, ar trebui să înțelegeți elementele de bază proces economic, care apare într-o firmă, în urma căreia produsul final este fabricat și apoi vândut.

Fiecare organizație trebuie să determine în mod independent ce subcont să contabilizeze materialele achiziționate, analizând ciclul său de producție.

Cum să analizăm? De exemplu, unde ar trebui să-mi iau articolele de papetărie?

Nu există linii directoare clare. Ca o chestiune de practică comercială, materialele sunt luate în considerare în subcontul 10.09. Pentru analiză, trebuie să începeți de la activitățile statutare ale companiei. De ce a fost creată întreprinderea, în ce se măsoară produsul final specific, ce rol joacă papetăria în acest sens:

- În domeniul serviciilor de consultanță, papetăria este o parte foarte importantă proces de producție. Decidem să reflectăm primirea de papetărie pe subcontul 10.01

- La fel este și în sectorul educației.

Să presupunem că ești contabil într-o reclamă grădiniţă. Unde ar trebui să duc cearșafurile? Somnul copiilor face parte din procesul de producție educațională. Decizi să reflectezi 10.01 în subcont.

Decizia luată este fixată în Politica contabilă printr-un plan de conturi de lucru, care listează în mod specific subconturile utilizate și descrie ceea ce va fi inclus în principal acolo.

Subcontul 10.01 „Materie prime și materiale”

Disponibilitatea și mișcarea sunt luate în considerare aici:

a) Proprietatea care stă la baza produsului final fabricat(produse, lucrări, servicii). Sunt componente necesare ale unei unități de producție, ale unei unități de muncă sau ale serviciilor prestate.

Acesta este modul în care o întreprindere care desfășoară activități de construcții contractuale va reflecta materialele de construcție. Dar, dacă compania însăși construiește ocazional ceva, atunci aceste materiale de construcție vor fi înregistrate într-un alt subcont - 10.08.

O întreprindere care oferă servicii de consultanță (contabil, juridic, marketing etc.) are dreptul de a prezenta hârtie de birou în acest cont, deoarece ca urmare a influenței muncii intelectuale, această hârtie și-a pierdut forma inițială. Cunoștințele specialiștilor s-au transformat în informații valoroase afișate pe hârtie. Cu toate acestea, mulți contabili reflectă astfel de materiale în contul 10.06.

De regulă, materialele de bază sunt consumate direct proporțional cu cantitatea de produs final produs. Înțelegând acest lucru, stabiliți în politica dvs. contabilă ceea ce se reflectă în primul rând în acest subcont ca parte a materialelor principale.

b) Materii prime.

Materiile prime se numesc de obicei produse Agriculturăși industria minieră.

c) materiale auxiliare, care participă și la procesul principal de producție, jucând un rol auxiliar. Acţionează asupra materialelor de bază pentru a conferi anumite proprietăţi produsului.

Să presupunem că o companie produce decorațiuni pentru brad, apoi vopselele și substanțele chimice vor fi materiale auxiliare. Este posibil ca consumul de materiale auxiliare să nu fie direct legat de cantitatea de produs final.

Înțelegând cele de mai sus, puteți determina cu ușurință tipurile de materiale care trebuie reflectate în subconturi. Decizia este fixată în Politica contabilă și în Planul de conturi de lucru. Nu percepe Planul de conturi de lucru ca pe o formalitate, „legați-l” de procesul de producție din companie.

Subcontul 10.02 „Produse semifabricate și componente, structuri, piese achiziționate”

Subcontul 10.03 „Combustibil”

Combustibilul este împărțit în mod convențional în:

- Tehnologic - pentru procesul de producție tehnologic;

- Motor - combustibil pentru motoare, așa-numiții combustibili și lubrifianți sau combustibili și lubrifianți;

- Menaj - pentru încălzire.

Obțineți 267 de lecții video pe 1C gratuit:

Dacă aveți vehicule de service sau diverse unități (cositoare pe benzină, generatoare de gaz), atunci va fi necesar combustibil și lubrifianți. Combustibilii și lubrifianții includ:

- Toate tipurile de combustibil - gaz, motorină, benzină;

- Lubrifianți - uleiuri, lubrifianți utilizați în procesul de reparare, întreținere și exploatare a vehiculelor;

- Lichide de frână și lichid de răcire.

În acest cont este necesar să se ofere contabilitate pentru fiecare unitate și fiecare vehicul.

Un exemplu practic de reflectare a tranzacțiilor pentru achiziționarea de combustibil și lubrifianți folosind carduri de combustibil, indicând punctele cheie de contabilitate, este discutat în cadrul nostru.

Subcontul 10.04 „Containere și materiale de ambalare”

Este obișnuit să reflecte articolele utilizate pentru ambalare, transport și depozitare în acest subcont diverse materiale si produse. Containerele includ saci, cutii, cutii, butoaie, conserve, sticle etc.

Vedem adesea sticle montate pe un frigider. Acesta este doar un recipient. Containerele pot fi returnabile, precum aceste sticle, sau nereturnabile: deschizi ambalajul și îl păstrezi. Există subtilități ale contabilității pentru aceste două tipuri de containere.

Subcont 10.05 „Piese de schimb”

Aici reflectăm materialele care sunt folosite pentru repararea și înlocuirea pieselor uzate ale mașinilor și echipamentelor.

Subcontul 10.06 „Alte materiale”

Acest subcont reflectă deșeurile returnabile, adică resturile de materii prime, resturile de materiale de bază și auxiliare, produse semifabricate achiziționate care au fost formate din materiale în timpul procesării lor într-un produs finit. Deșeurile și-au pierdut proprietățile inițiale, dar nu s-au transformat în gunoi (rumeguș, tunsoare). Materialele returnate mai au o oarecare valoare. Pot fi folosite în cadrul organizației sau vândute, de exemplu, formând truse pentru creativitatea copiilor. Tot aici puteți reflecta articole de birou și de uz casnic care nu sunt utilizate direct în ciclul principal de producție.

Subcontul 10.08 „Materiale de construcție”

Dacă construiți și reparați ceva și aceasta este activitatea dvs. principală, atunci materialele de construcție sunt debitate în contul 10.01. Dar dacă o întreprindere, de exemplu un dezvoltator, cumpără materiale pentru a le oferi antreprenorului, atunci se reflectă acest tip materiale pe cont 10.08. Faceți același lucru dacă construcția nu este activitatea principală a organizației.

Subcontul 10.09 „Inventar și rechizite de uz casnic”

- Rechizitele de uz casnic sunt articole generale în scopuri economice.

- Inventarul este articole scopuri tehnice, care sunt implicate în procesul de producție și în ciclul economic general, dar nu pot fi clasificate ca active fixe.

De exemplu, echipamente de birou și alte obiecte care vor fi folosite mai mult de 12 luni, iar compania nu intenționează să le vândă în viitor.

Aici puteți reflecta articole de valoare scăzută și purtabile, active fixe, mai puțin de 40.000 de ruble.

Subcontul 10.10 „Echipament special și îmbrăcăminte specială în depozit”

Uneltele speciale și dispozitivele speciale sunt mijloace tehnice care au proprietăți individuale (unice) și sunt destinate să asigure condițiile de fabricație (producție). tipuri specifice produse (performanța muncii, prestarea de servicii).

Îmbrăcămintea specială include echipamentul individual de protecție pentru lucrători, încălțămintea specială și dispozitivele de siguranță. Include salopete, costume, jachete, pantaloni, halate, paltoane scurte de blană, pantofi diverși, mănuși, ochelari, căști. ÎN cantitati mariîmbrăcămintea de lucru este utilizată în industriile periculoase, construcții și companii de compensare.

Ideea principală:Îmbrăcămintea de lucru este destinată utilizării de către angajat în timpul performanței functia muncii. Să facem imediat o rezervă că îmbrăcămintea de marcă nu se încadrează în conceptul de îmbrăcăminte de lucru.

Contabilitatea îmbrăcămintei de lucru trebuie organizată în modul stabilit de Instrucțiunile Metodologice.

Subcont 10.11 „Îmbrăcăminte specială în uz”

Numele vorbește de la sine. Un grup special este format din active fixe de valoare redusă. Pe de o parte, acestea sunt utilizate în organizație de mai mult de un an, iar pe de altă parte, costul lor este nesemnificativ.

În prezent, limita valorii în scopuri contabile este de 40.000 RUB. Societatea are dreptul de a aproba o limită de cost pentru includerea unor astfel de mijloace fixe în inventar pentru a le lua în considerare în conformitate cu standardele stabilite în PBU 5/01. Faptul acestei abordări a contabilizării activelor fixe de valoare mică este consacrat în Politica contabilă. În caz contrar, autoritățile de reglementare vor considera elementele de valoare mică drept active fixe.

Și iată cum arată al 10-lea cont pentru subconturi în programul de contabilitate 1C 8.3:

Bilanțul contului 10 „Materiale”

Înțelegerea generală a bilanțului

Pe parcursul unei luni, sau cu atât mai mult a unui an, un contabil acumulează o mulțime de tranzacții. Toate aceste postări sunt incluse în jurnalul de postări într-o formă convenabilă pentru analiză și lucru. Într-o formă grupată și rezumată, informațiile intră în registrele contabile.

Cel mai des folosit registru in practica contabila este bilantul cifrei de afaceri (SBL), care este un raport general, adică un raport de sinteză.

Bilanțul este un tabel care grupează informații despre soldurile începute și finale și cifra de afaceri a fiecărui cont pentru perioada de raportare. Pe baza acestui raport, se poate analiza situația pentru fiecare dată specifică, și nu doar la sfârșitul perioadei de raportare.

Principalele caracteristici ale SALT și nuanțele formării sale la un număr de 10

Bilanțul pentru contul 10 are propriile caracteristici, întrucât contul 10 este unul dintre puținele care, conform planului de conturi standard, urmează obligatoriu conduce:

- Pentru articole individuale;

- Cantitate;

- Locuri de depozitare, deoarece același material poate fi depozitat în depozite diferite.

Specificul formării SALT pentru contul 10 constă în varietatea de articole, depozite, persoane responsabile material și un volum mare de documente primare. SALT este mai întâi generat pentru fiecare depozit, apoi toate extrasele pentru depozite sunt colectate într-un SALT consolidat.

Bilantul pentru contul 10, generat in contextul depozitelor, prezinta soldurile inventarele fiecare persoană responsabilă financiar.

SALT poate fi compilat atât pentru subconturile individuale ale contului 10, cât și pentru cont sintetic 10 în general. Date sintetice ale soldului contului de la bilanț transferat în bilanţ.

Contul 10 este activ - aceasta înseamnă că soldul contului poate fi doar un sold debitor; un sold creditor nu este permis și indică o eroare.

Deci, bilanțul pentru contul 10 conține:

- Sold la începutul perioadei în cantitativ şi în termeni valorici;

- Venituri în termeni cantitativi și valorici, care reflectă primirea materialelor, numite rulaj debitor;

- Cheltuieli în termeni cantitativi și monetari, care reflectă anulări (de exemplu, pentru producție, pentru vânzări) numite rulaj de credit;

- Sold la sfârşitul perioadei în termeni cantitativi şi monetari.

Să luăm în considerare, folosind un exemplu, principalele puncte asociate cu formarea SARE. În special, cum are loc procedura de primire și anulare a materialelor și modul în care aceste mișcări sunt reflectate în SALT.

Formarea SALT pentru subconturile contului 10 „Materiale” folosind un exemplu

Să presupunem că o companie nou înființată, Delovoi Tsentr LLC, care este supusă regimului general de impozitare, face reparații cosmetice la propria clădire. În decembrie 2016 a fost achiziționată o anumită cantitate de materiale necesare pentru aceste nevoi. La începutul lunii, depozitul avea deja solduri pentru unele articole de materiale. Cifrele condiționate sunt date în tabel.

În aceeași lună, s-au folosit pentru reparații 60 kg email alb și 5 kg email galben, eliberate din depozit. Vom stabili costul materialelor consumate și vom crea un bilanț pentru luna decembrie 2016 în baza de informații a programului de contabilitate 1C Contabilitate 8.3.

Pentru a simplifica, să presupunem că compania nu a achiziționat alte materiale. Atât intrarea cât și plecarea materiale de construcții, necesare reparațiilor cosmetice ale centrului de afaceri au fost efectuate în cadrul aceluiași depozit.

Informații suplimentare. La începutul anului 2016, înainte de începerea lucrărilor în programul 1C, prevederile din documentul „Politica contabilă a Companiei Delovoy Center SRL pentru anul 2016” au fost mutate la secțiunea Politici contabile pentru contabilitate și contabilitate fiscală. Ca urmare, programul 1C a înregistrat următoarele elemente ale politicii contabile:

- Costul efectiv al materialelor primite se formează pe contul 10. Subcontul este determinat de tipul materialelor primite. Materialele de construcție sunt reflectate în principal în subcontul 10.08 al contului 10 „Materiale”;

- Evaluarea unei unități de materiale la eliminare se realizează folosind metoda costului mediu;

- Întreprinderea este o entitate comercială mică și nu aplică prevederile PBU 18/02 în cazul unor diferențe între datele contabile și contabile fiscale.

Exemplu de soluție.

1. Procedura de primire și radiere a materialelor.

Ca urmare a introducerii datelor din documentele primare la primire (factura de la furnizor) și eliminare (cerere-factură), programul de contabilitate 1C, pe baza setărilor elementelor politicii contabile a companiei, a generat înregistrări contabile (înregistrări). Contabilul trebuie să analizeze tranzacțiile pentru indicarea corectă a codului materialului, a depozitului prin care a avut loc deplasarea materialelor și a conturilor de bilanţ.

După verificare, contabilul face o cerere către programul 1C pentru a genera un bilanţ pentru subcontul 10.08 „Materiale de construcţie” al contului sintetic „Materiale”. SALT este generată automat, pe baza documentelor primare introduse în programul de contabilitate.

Rezultatul este prezentat în tabel. Informațiile din tabel sunt date în ansamblu pentru subcontul 10.08 și pentru pozițiile fiecărei componente analitice:

2. Reflectarea în SARE a mișcării materialelor conform subcontului 10.08 al contului 10.

Venire. Coloanele 5 și 6 din tabelul SALT reflectă primirea materialelor pentru luna în termeni cantitativi și, respectiv, de cost.

Din tabel concluzionăm că în decembrie 2016 compania a achiziționat 100 kg de email alb și 30 kg de grund; nu a existat nicio sosire de email galben.

Evaluarea materialelor primite este reflectată în coloana 6. Aceasta arată costul la care au fost primite materialele de la furnizor.

Suma cifrei de afaceri pe debitul subcontului 10.08, adică suma tuturor încasărilor de pe debit, s-a ridicat la 23.000 de ruble, ceea ce tradus în limbajul contabil profesional înseamnă: cifra de afaceri debită a subcontului 10.08 a fost de 23.000 de ruble în decembrie 2016.

Consum. Coloanele 7 și 8 din tabelul SARE reflectă consumul de materiale pe lună, tot în termeni cantitativi și, respectiv, de cost. Din tabel concluzionăm că în decembrie 2016 compania a folosit pentru reparații 60 kg email alb și 5 kg email galben. Contabilul a introdus acești indicatori cantitativi în baza de informații din documentul „Factură-cerință”.

De unde exact aceste cifre ale costurilor din coloana 8? Cert este că în coloana 8 din SALT, evaluarea articolelor materiale scoase la retragere este determinată conform calculului cuprins în Politica contabilă. În funcție de condițiile problemei, evaluarea unei unități de materiale la eliminare se realizează folosind metoda costului mediu. Sa verificam. E chiar asa:

- Pentru poziția „smalț alb” - linia 1, coloana 8. Costul a 60 kg de email alb consumat va fi: ((20000+4120)/(20+100))x60=12.060 ruble. Da, aceasta este exact cifra stabilită de programul 1C;

- Pentru articolul „smalț galben” - rândul 2, coloana 8. Costul a 5 kg de email galben care părăsesc depozitul este calculat într-un mod similar. Deoarece nu au existat venituri, costul celor 5 kg aruncate de email galben: 2000/10*5=1.000 de ruble. Da, aceasta este exact cifra stabilită de programul 1C.

- Din poziția „primer” vedem că nu a existat consum.

Ca urmare, cifra de afaceri totală a împrumutului subcontului 10.08, adică suma tuturor cheltuielilor cu împrumutul s-a ridicat la 13.060 de ruble, ceea ce tradus în limbajul contabil profesional înseamnă: cifra de afaceri din împrumutul subcontului 10.08 a fost de 13.060 de ruble în decembrie 2016.

Soldurile subcontului. SALT a generat si solduri pentru fiecare articol achizitionat atat la inceputul perioadei de dobanda cat si la sfarsitul perioadei.

Astfel, soldul (rămas) la sfârșitul lunii decembrie 2016 pentru toate pozițiile a însumat 20.820 de ruble. Aceasta înseamnă că la sfârșitul lunii decembrie 2016 compania avea stocuri de materiale de construcție în valoare de 20.820 RUB.

Întrucât, conform condițiilor problemei, există un singur depozit, nu va exista SARE consolidată. În această sumă, categoria de bunuri și materiale „Materiale” se va reflecta în activul bilanțului ca parte a fondului de rulment la sfârșitul anului 2016, întrucât nu existau alte subconturi conform condițiilor din exemplu.

Schematic, activitatea curentă a unui contabil în zona de inventar poate fi reprezentată astfel:

Simplificari acceptabile pentru contabilizarea materialelor achizitionate

Să luăm în considerare inovațiile în contabilitate pentru mici și organizatii non-profit, valabil din 20 iunie 2016. Prin ordin al Ministerului de Finanțe al Rusiei din 16 mai 2016. N64н (în vigoare din 20 iunie 2016) au fost aduse modificări la PBU 5/01, 6/01, 14/2007, 17/02. Schimbările extind gama de metode simplificate de contabilitate pentru întreprinderile mici și organizațiile non-profit (NPO) care au dreptul la metode simplificate de contabilitate și raportare.

Care sunt criteriile pentru întreprinderile mici?

Rezumat informații despre mai multe legi federaleîn legătură cu întreprinderile mici, obținem informații despre dimensiunea afacerii care poate fi clasificată ca fiind mică. Iată tabelul:

Cercul se micșorează pentru organizațiile supuse auditului. Acest factor limitativ trebuie luat în considerare. În plus, sunt excluse organizațiile care implică în principal muncă intelectuală și, ca urmare, există un consum mare de hârtie și echipamente de birou. Cooperativele de locuințe și altele asemenea sunt supuse excepțiilor, unde în mod tradițional există multe abateri de la regulile contabile.

Statutul unei entități de afaceri mici nu este atribuit. Este format de Serviciul Fiscal Federal în mod independent pe baza raportărilor și informațiilor de la alte organisme autorizate. Va fi creat registru unic a întreprinderilor mici şi mijlocii conform informaţiilor privind veniturile şi număr mediu angajații companiilor și antreprenorii individuali.

Iată modificările care afectează procedura de contabilitate a materialelor:

- PBU 5/01 „Contabilitatea stocurilor” - clauza 13.1, clauza 13.2, clauza 13.3, clauza 25;

- PBU 6/01 „Contabilitatea mijloacelor fixe” - clauza 8.1, clauza 19.

Ca urmare a modificărilor, metodologia contabilă pentru întreprinderile mici și organizațiile non-profit se modifică.

De aceea vorbim despre „ipoteze”. Cert este că PBU 1/98 „Politicile contabile ale organizațiilor” împarte principalele prevederi metodologice în ipoteze și cerințe. Cuvântul „ipoteze” înseamnă „considerat posibil”, adică amendamentele enumerate mai sus sunt permise forțate acordate de Ministerul Finanțelor pentru a se abate de la metodologia pentru întreprinderile mici și ONG-urile ca preferință pentru dezvoltarea lor.

Astfel, după 20 iunie 2016. toate organizațiile din contabilitatea lor pentru categoria „Materiale” continuă să respecte cerințele prevederilor PBU 5/01 și PBU 6/01, iar cele mici se pot abate de la metodologia general acceptată dacă se înregistrează prin Politica contabilă.

Acum permis:

- Evaluarea stocurilor achizitionate la pretul furnizorului;

- Ștergerea simplificată a stocurilor pentru nevoi de management;

- O normă separată prevăzută pentru microîntreprinderi. Microîntreprinderile pot recunoaște costurile de producție și pregătire pentru vânzarea produselor și bunurilor ca parte a cheltuielilor pentru tipuri comune activități imediat în întregime pe măsură ce sunt dobândite.

- Cancelarea unică a costurilor de producție și echipamente de afaceri;

- Nota costul inițial mijloace fixe numai la pretul furnizorului si costuri de instalare. Alte costuri de achiziție sunt cheltuite;

- Nu creați o rezervă pentru reducerea valorii activelor materiale.

În limbajul specialiștilor, această abordare a contabilității se numește „Acum vom recunoaște cheltuielile mai des decât să creăm active”. Pentru un contabil începător, toate punctele de mai sus înseamnă că atunci când materialele sunt primite de la furnizori, nu este nevoie să postezi Dt 10 Kt 60, ceea ce înseamnă, în esență, că materialele ajung la depozit, iar apoi, atunci când sunt eliberate din depozit, postați Dt. 26 (44,20,23) Kt 10. Acum este permis, ocolind contorul 10, adica ocolind depozitul, sa se arate imediat consumul (utilizarea).

Să arătăm în diagramă contabilitatea tradițională a costului inițial al materialelor achiziționate și noua contabilitate, care poate fi folosită peste tot de întreprinderile mici și organizațiile non-profit:

Vă rugam să acordați atentie! Contabilitatea fiscală pentru materiale și mijloace fixe nu sa schimbat.

Ca urmare, acele întreprinderi care țin evidența fiscală conform sistem comun fiscalitate, vor apărea diferențe în contabilitate și contabilitate fiscală, care trebuie documentate prin afișări în conformitate cu cerințele PBU 18/02.

Prin urmare, este imperativ ca în politica contabilă să se declare oportunitatea legislativă dată, din nou, întreprinderilor mici, să nu se aplice prevederile PBU 18/02. Formularea din politica contabilă poate fi următoarea: „Prevederile PBU 18/02 nu se aplică în scopuri fiscale”.

Restricții privind utilizarea inovațiilor în contabilitate

Este extrem de important să puteți utiliza metodele descrise în următoarele exemple numai în două cazuri:

- Natura activităților organizației nu implică prezența unor solduri semnificative de stocuri. Pentru a face acest lucru, puteți seta nivelul de semnificație pentru acest caz în Politica contabilă.

- Dacă stocurile achiziţionate sunt destinate nevoilor de management.

În plus, toate aceste noi ipoteze de reglementare în determinarea costului materialelor pentru întreprinderile mici și organizațiile non-profit nu pot fi aplicate implicit. Toate inovațiile sunt de natură permisivă. Prin urmare, pentru a trece la o metodologie simplificată de contabilizare a materialelor, este necesar să se întocmească o comandă pentru modificările efectuateîn Politica contabilă în scopuri contabile și înregistrare Metoda noua determinarea costului.

Procedura de trecere la o nouă metodologie contabilă

Să luăm în considerare obligația de a face modificări în politicile contabile ale întreprinderilor mici și organizațiilor non-profit atunci când decidem să trecem la o nouă metodologie contabilă.

Amendamentele aduse standarde de contabilitate PBU 5/01, 6/01, 14/2007, 17/02 intră în vigoare la 20.06.2016. O organizație poate trece la contabilitate simplificată de la orice dată, de exemplu, de la 07/01/2016. sau de la 01.01.2017 O întreprindere poate profita doar de o parte din inovații.

Iată un fragment din ordinul de modificare a Politicii contabile în scopul contabilizării unei anumite organizații, o entitate de afaceri mici:

Exersați folosind noua metodologie

Să luăm în considerare procedura de menținere a contabilității după modificările politicilor contabile ale întreprinderilor mici și ale organizațiilor non-profit folosind exemple cu afișări.

Exemplul 1. Evaluarea stocurilor achizitionate la pretul furnizorului.

Să presupunem că Clearing Company a achiziționat 10 lopeți de zăpadă la un preț de 1.400 de ruble. și 10 bucăți de mături la prețul de 430 de ruble. si livrarea comandata. Livrarea costă 4.000 de ruble. De dragul simplității, să fim de acord că totul a fost achiziționat fără TVA. Firma este clasificată ca mică, regimul fiscal este OSNO. Există un punct în politica contabilă în care costul real al stocurilor este reflectat conform metodei prin contul 10 „Materiale”. Facturile furnizorilor se plătesc în ziua livrării. Modificări ale politicii contabile au fost efectuate la 1 iulie 2016.

Să facem tranzacții înainte și după modificările aduse PBU 5/01:

Iată câteva explicații pentru înregistrările făcute înainte ca modificările să fie aduse politicilor contabile:

- Conform postărilor nr. 8, nr. 7. Materialele sunt trimise la producție pentru utilizare. Conform politicii contabile a acestei întreprinderi, costurile se acumulează în contul 20;

- Conform postărilor nr. 1, nr. 2. Pentru o companie de compensare, procesul de curățare este nucleul procesului de producție. Prin urmare, costul articolelor de inventar achiziționate este inclus în subcontul 10.01;

- Prin cablarea nr. 3, nr. 4. Înainte de inovare, costurile de livrare sunt distribuite proporțional cu costul articolelor. Pentru lopeți: 14.000/18.300x4.000=3.060 ruble, pentru mături, livrarea va fi de 4.300/18.300x4.000=940 ruble.

Iată câteva explicații pentru înregistrările efectuate după modificările aduse Politicii contabile:

- Conform cablajului nr. 3. Stocurile și echipamentele nu sunt distribuite între articolele de produs proporțional cu costul acestora. Dar acest lucru se aplică numai întreprinderilor mici. Toate celelalte întreprinderi trebuie să ia în considerare prețul și alte costuri asociate ca parte a costului real al stocurilor achiziționate.

Exemplul 2. Radierea simplificată a stocurilor pentru nevoile de management.

Oblako LLC (o întreprindere mică) a achiziționat 5 cutii de hârtie de imprimare contra cost de la un furnizor cu un cost total de 3.000 de ruble. fără TVA (pentru ușurința postării), 5 pachete de pixuri cu un cost total de 400 de ruble. și 2 perforatoare cu un cost total de 300 de ruble. Să presupunem că nu au existat alte venituri de birou. Bunurile și materialele achiziționate în cantitate de 2 cutii de hârtie și 2 perforatoare au fost date pentru utilizare în subdiviziune structurală- contabilitate. S-a achitat factura furnizorului. Ziua livrării și a plății au trecut simultan. Regimul fiscal OSNO. Conform politicii contabile a firmei, formarea costului efectiv al stocurilor are loc pe contul 10, rechizitele de birou se reflectă pe subcontul 10.9. Modificări ale politicii contabile au fost efectuate la 1 iulie 2016.

Întreprinderile mici au acum dreptul de a include astfel de costuri ca cheltuieli pentru activități obișnuite în întregime, pe măsură ce achiziționează stocuri. Astfel, acest lucru va simplifica foarte mult contabilitatea rechizitelor de birou.

Să facem tranzacții înainte și după modificările aduse PBU 5/01 pentru luna de raportare:

Explicații pentru înregistrările făcute înainte ca modificările politicilor contabile să fie aduse:

- La cablarea nr. 2, nr. 3, nr. 4. Conform politicii contabile a companiei, stocurile și materialele achiziționate în scopuri de birou sunt de obicei contabilizate în subcontul 10.09 „Inventar și provizii de uz casnic”. În acest cont, compania contabilizează articolele de birou și de uz casnic care nu sunt utilizate direct în procesul de producție.

- La cablarea nr. 5. Inventarul și materialele sunt transferate pentru consum și utilizare în scopuri de management, dar faptul de utilizare trebuie documentat. Pentru a face acest lucru, se întocmește un raport de cheltuieli, conform căruia articolele de inventar uzate sunt anulate. Actul este întocmit în compartimentul căruia i-au fost emise aceste materiale. Forma actului este dezvoltată de companie în mod independent sau puteți utiliza un document unificat în formularul M-11. Dar și forma actului trebuie fixată în Politica contabilă. Pentru a automatiza procedura de anulare a articolelor de inventar utilizate, puteți crea un formular pentru prelucrarea externă a actului folosind instrumente de programare și îl puteți utiliza în programul 1C prin mecanismul de procesare suplimentară. De obicei, un contabil pregătește rapoarte cu privire la utilizarea articolelor de papetărie pe o bază de zece zile.

- La cablarea nr. 6. Conform politicii contabile a companiei, cheltuielile generale de afaceri sunt incluse în costul de producție folosind metoda costurilor directe, adică sunt acumulate într-un subcont separat 90.08 „Cheltuieli administrative”.

Explicații pentru înregistrările efectuate după modificări ale politicilor contabile.

- La cablarea nr. 2. Acum, ipotezele de reglementare conform PBU 5/01 permit ca întreaga cantitate de articole de inventar să fie atribuită imediat costurilor în ziua achiziției. Apoi incluse în cheltuieli pentru activități obișnuite conform metodei specificate în Politicile contabile, în în acest caz, folosind metoda costurilor directe.

Desigur, este necesar să ne amintim despre întocmirea actelor de anulare ca urmare a utilizării efective a stocurilor și a materialelor pentru nevoile de management.

Exemplul 3. Estimarea costului initial al mijloacelor fixe numai pe baza pretului furnizorului si a costurilor de instalare

Să vedem ce ar trebui să facă un contabil dacă după 20 iunie 2016. organizația va face modificările de mai sus la politica sa contabilă și va evalua stocurile achiziționate numai la prețul furnizorului, iar activele fixe de valoare mică achiziționate contra cost (mai puțin de 40.000 de ruble) numai la prețul furnizorului și costurile de instalare fără a include costuri suplimentare. . Hai să compunem înregistrări contabile folosind exemplul echipamentelor de valoare redusă care se încadrează în categoria echipamentelor de uz casnic. Să vedem ce înregistrări se vor face în contabilitate și contabilitate fiscală.

Vă rugăm să rețineți că costul inițial generat al echipamentelor de valoare mică în funcție de datele fiscale și contabile va fi diferit.

Să presupunem că organizația Orion LLC, o entitate de afaceri mici, folosește OSNO, este angajată în producția de ferestre și este plătitoare de TVA. 27.08.2016 a fost achiziționată o mașină în valoare de 42.834 RUB, inclusiv. TVA 18% - 6.534 ruble. Factura furnizorului disponibila. Costul de livrare a mașinii a fost de 5.000 de ruble. fara TVA. Costul serviciilor de consultanță pentru instalarea mașinii este de 8.000 de ruble. 28.08.2016 mașina este pusă în funcțiune (nu oferim informații despre plată pentru a ne concentra asupra principalului lucru).

Informații suplimentare. În conformitate cu Politica contabila organizatii:

- Limita valorii mijloacelor fixe în scopuri contabile este de 40.000 RUB. Obiectele evaluate sub această sumă sunt recunoscute ca stocuri.

- Organizația folosește dreptul de a simplifica contabilitatea mijloacelor fixe - costul inițial al mijloacelor fixe la achiziționarea acestora este format doar din prețul furnizorului și costurile de instalare. Cheltuielile suplimentare sunt incluse în cheltuielile pentru activități obișnuite în perioada în care au fost efectuate (clauza 8.1 din PBU 6/01).

- Organizația folosește dreptul de a simplifica contabilitatea stocurilor. Costul inițial al stocurilor achiziționate include doar prețul furnizorului. Alte costuri legate direct de achiziție sunt incluse în cheltuielile pentru activități obișnuite în totalitate în perioada în care au fost suportate (clauza 13.1 din PBU 5/01).

- Prevederile PBU 18/02 nu sunt aplicate si nu se fac inregistrari contabile pentru sumele diferentelor dintre contabilitatea fiscala si contabila.

- Cheltuielile generale de afaceri contabilizate în contul 26 sunt anulate lunar în contul 90.08 utilizând metoda calculării directe a costurilor.

Soluţie.În acest exemplu, aș dori să subliniez că înregistrările se fac ținând cont de prevederile politicii contabile. Pentru a transfera acest exemplu la viata reala unu la unu, ai grija de prezenta punctelor de mai sus in politica contabila. Dacă nu folosiți preferințele acordate întreprinderilor mici în ceea ce privește mijloacele fixe și stocurile, atunci înregistrările vor fi diferite.

Deci, să creăm înregistrări contabile pentru contabilizarea simplificată a echipamentelor de valoare mică:

Explicații pentru înregistrările efectuate după modificarea politicilor contabile.

La cablarea nr. 1. Contabilitate. Ghidați de noile reguli de abordare a formării costului inițial al echipamentelor achiziționate, consacrate în politica contabilă, vom separa costul mașinii la prețul furnizorului și costurile suplimentare.

Costul mașinii va fi de 36.300 de ruble. Deoarece costul obiectului nu depășește limita de 40.000 de ruble stabilită în politica contabilă, luăm o decizie pe baza normelor PBU 6/01 și reflectăm mașina în contabilitate ca parte a inventarului, înregistrându-l în subcontul 10.09. din contul 10 „Materiale”.

La cablarea nr. 1. Contabilitatea fiscală. În contabilitatea fiscală sub OSNO, valoarea proprietății se formează luând în considerare toate costurile. În exemplul nostru, după ce am adunat anterior toate componentele, înțelegem că costul echipamentului achiziționat va fi de 49.300 de ruble, TVA-ul nu este inclus. În contabilitatea fiscală, pragul de clasificare a echipamentului ca amortizabil este de 100 de mii de ruble. (Clauza 1 a articolului 256 din Codul fiscal al Federației Ruse). Adică, această mașină nu poate fi recunoscută ca mijloc fix, iar costul la prețul furnizorului va fi atribuit și subcontului 10.09 al contului 10 „Materiale”.

La cablarea nr. 2. Contabilitate. Întrucât organizația se află în regim general de impozitare, TVA-ul prezentat pe factură și alocat în factură este atribuit contului contabil 19.03.

La cablarea nr. 2. Contabilitatea fiscală. TVA-ul prezentat pe factură intră în registrul fiscal „TVA prezentat”. Dupa ce sunt indeplinite toate conditiile de deducere (reducerea obligatiilor catre buget in materie de TVA), TVA va fi scoasa din contul in contul 19.03 si alocata la Dt 68.02. Valoarea TVA va apărea apoi în Cartea de cumpărături, iar apoi în Declarația de TVA sub aspectul deducerilor.

La cablarea nr. 3. Contabilitate. Avem dreptul de a face o înregistrare TVA Dt 68,2 Kt 19,03 dacă sunt îndeplinite criteriile prevăzute la articolul 172 din Codul fiscal:

- Activele dobândite sunt necesare pentru desfășurarea activităților de producție supuse TVA (după cum se specifică în condițiile exemplu);

- Valorile acceptate sunt acceptate pentru contabilizarea în contul de bilanț;

- Organizația are o factură de furnizor cu o linie de TVA evidențiată și executată corect.

La postările nr. 4 și 5. Contabilitate. În scopuri contabile, costurile sunt incluse imediat în cheltuielile perioadei curente. Costurile de livrare și servicii de consultanță vor fi incluse integral în cheltuielile pentru activități obișnuite.

La postările nr. 4 și 5. Contabilitate fiscală. Costul proprietății este format luând în considerare toate costurile asociate achiziției a acestui obiect. Astfel, în scopuri de contabilitate fiscală (prin convenție avem un regim general de impozitare), costurile sunt incluse în costul echipamentelor. În acest caz, o atribuim 10.09, parcă ar fi clarificat costul obiectului. Ca urmare a tuturor costurilor imputate contului 10.09, costul mașinii din baza de informații contabile fiscale va fi de 49.300 de ruble.

La cablarea nr. 6. Contabilitate. Costul utilajului inclus în inventar va fi anulat în momentul punerii în funcțiune. Costurile sunt acum contabilizate în contul 26 (linkurile sunt date în tabel).

La cablarea nr. 6. Contabilitatea fiscală. Conform clauzei 1 a articolului 256 din Codul fiscal, o mașină nu poate fi recunoscută ca proprietate amortizabilă (limita de cost pentru includerea în active fixe este de 100 de mii de ruble), prin urmare, costul său poate fi inclus în cheltuielile materiale după punerea în funcțiune integrală.

La cablarea nr. 7. Contabilitate. Mașina a fost radiată în cadrul regulilor existente și transferată persoanei responsabile din punct de vedere financiar, dar este efectiv utilizată, exploatată și, pentru a asigura un control suplimentar asupra soartei sale, este recomandabil să înregistrați mașina în afara bilanţului. contul MTs 04 „Inventar și provizii de uz casnic în funcțiune”. Aparatul va fi anulat din acest cont în afara bilanţului la eliminare, adică atunci când nu va mai fi utilizat.

La cablarea nr. 8. La sfârșitul lunii, contul 26 este închis. Se inchide in conformitate cu metoda specificata in politica contabila. Exemplul arată metoda. Costurile sunt incluse integral în cheltuieli atât în contabilitate, cât și în contabilitate fiscală, deoarece sunt documentate și mașina a fost achiziționată pentru utilizare în scopuri de producție.

Această secțiune nu discută dezavantajele noii metodologii, dar ele există.

Să rezumam

Acest articol a examinat cerințele legale de bază pentru contabilizarea tranzacțiilor comerciale în contul 10 „Materiale” și algoritmul pentru acțiunile unui contabil în cele mai frecvente situații de afaceri. Cunoștințele dobândite vă vor permite să evitați să faceți greșeli enervante care duc la taxe suplimentare.

Informațiile obținute în acest articol, adaptate la situațiile economice specifice din cadrul unei anumite companii, vor sta la baza înțelegerii specificului lucrului cu contul 10 „Materiale”. Vei fi competent în materie de contabilitate a materialelor (din latinescul competere - a respecta, a aborda - o serie de aspecte pe care le cunoști bine). Vă dorim mult succes!

Contul 10 „Materiale” este destinat să contabilizeze stocurile întreprinderii (materii prime, combustibil, piese de schimb etc.).

Contul este activ, sintetic și are mai multe subconturi. Puteți citi despre ce tipuri de conturi există. În contextul unui cont, puteți menține o contabilitate analitică după tipul de material și valorile producției.

LA contul 10 „Materiale” Se pot deschide subconturi:

- 10-1 „Materie prime și consumabile”;

- 10-2 „Produse semifabricate și componente, structuri și piese achiziționate”;

- 10-3 „Combustibil”;

- 10-4 „Containere și materiale de ambalare”;

- 10-5 „Piese de schimb”;

- 10-9 „Inventar și rechizite de uz casnic”;

- si altii.

Debitul contului 10 reflectă orice încasări de materiale, iar Creditul înregistrează anularea (eliminarea).

Debitul contului 10 reflectă orice încasări de materiale, iar Creditul înregistrează anularea (eliminarea).

Soldul contului 10 „Materiale” poate fi doar debit, deoarece contul este activ!

Propun să luăm în considerare principalele tranzacții tipice pentru contul 10.

- Materiale primite de la furnizorul D-10 K-60/76

- TVA se reflectă pe materialele primite D-10 K-60/76.

- S-au primit materiale de la persoana responsabilă D-10 K-71.

- Materialele au contribuit la capitalul autorizat D-10 K-75.

- În timpul inventarierii au fost identificate materiale neevaluate D-10 K-91

- Au fost valorificate materialele primite ca urmare a lichidarii mijloacelor fixe D-10 K-91

- Materiale primite donate de o altă organizație D-10 K-98.

- S-au radiat materiale pentru nevoi non-producție (îmbunătățirea condițiilor de lucru) - D-91 K-10.

- Materialele din producția de D-10 K-20 au fost returnate.

- S-au radiat materiale pentru construcția mijloacelor fixe D-08 K-10.

- Materialele au fost eliminate pentru producția principală a D-20 K-10.

- Materialele au fost anulate pentru producția auxiliară D-23 K-10.

- Costul materialelor este inclus în costul vânzării D-44 K-10.

- Costul materialelor pentru victime a fost anulat Situații de urgență(incendiu) – D-99 K-10.

O întreprindere are dreptul de a anula materiale pentru producție folosind următoarele metode de evaluare:

- cu costul fiecărei unități;

- (metoda FIFO);

- cu prețul celor mai recente achiziții (metoda LIFO - nefolosită din 2008).

Metoda trebuie selectată și prescrisă în politica contabilă.

Să rezolvăm o mică problemă pentru a consolida subiectul:

O fabrică de producție de mobilă a achiziționat 7 plăci la un preț de 100 de ruble pe m, fără TVA. Taxat pentru livrarea plăcilor este de 150 de ruble, fără TVA. Plata materialelor si livrarea a fost platita din contul bancar. Pentru producția dulapului, au fost anulate 3 plăci la costul mediu.

Faceți postări.

Soluţie:

- Să calculăm TVA-ul pe plăci = 700 * 0,18 = 126 ruble.

- Să calculăm TVA la costurile de transport = 150 * 0,18 = 27 de ruble.

- Costurile de transport sunt distribuite uniform între panouri.

- Să calculăm cantitatea de plăci anulate folosind metoda costului mediu: 850/7*3 = 364,29 ruble.

Să facem cablarea:

- Materialele de la furnizorul D-10 K-60 au fost valorificate - 700 de ruble.

- TVA-ul se reflectă pe materialele achiziționate D-19 K-60 - 126 ruble.

- Costurile de transport sunt reflectate - D-10 K - 60 - 150 de ruble.

- TVA-ul se reflectă pe costurile de transport – D-19 K-60 – 27 de ruble.

- Materialele D-20 K-10 au fost anulate pentru producție - 364,29 ruble.

Contul 10 în contabilitate este necesar pentru a colecta date privind proprietatea organizației asupra materialelor, precum și mișcarea acestora. În acest articol vom vorbi despre caracteristicile care trebuie luate în considerare atunci când utilizați acest cont.

Conceptul de materiale și tipurile lor

Regulile de utilizare a contului 10 „Materiale” sunt reglementate de planul de conturi și instrucțiunile pentru acesta, aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 31 octombrie 2000 nr. 94n. Materialele sunt un tip de inventar care este destinat fabricării de produse sau nevoilor economice ale unei organizații. Planul de conturi prevede 11 subconturi, formate pe tipuri de materiale pe baza caracteristicilor economice:

- Materii prime și materiale care stau la baza mărfurilor fabricate și sunt necesare pentru funcționarea normală a întreprinderii.

- Produse semifabricate achiziționate și componente necesare pentru producerea produselor, pentru a căror utilizare este necesar să se efectueze muncă în plus deasupra lor.

- Combustibil utilizat pentru încălzire, operarea vehiculelor și alte nevoi inerente unei organizații de producție.

- Containere și materiale de ambalare utilizate pentru producția de containere.

- Piese de schimb necesare pentru repararea mijloacelor fixe.

- Alte materiale generate ca urmare a defectelor, deșeuri de producție, radiere de mijloace fixe etc.

- Materiale externalizate pentru prelucrare, al căror cost este transferat la costul mărfurilor fabricate.

- Materiale de construcție necesare lucrărilor dezvoltatorului.

- Inventar și provizii de uz casnic care reprezintă capital de lucru și utilizate ca mijloace de muncă.

- Echipament special și îmbrăcăminte de protecție în depozit.

- Echipament special și îmbrăcăminte în uz.

Informațiile despre utilizarea fiecărui subcont sunt disponibile în instrucțiunile pentru planul de conturi. O organizație poate deschide alte subconturi necesare nevoilor sale specifice. Primirea materialelor este indicată de înregistrare

Stergerea materialelor

Când sunt utilizate, materialele sunt anulate ca cheltuieli prin înregistrare

Dt 20, 21, 23, 25, 26, 29, 44 Kt 10.

Atunci când materialele sunt eliminate ca urmare a vânzării, donației sau radierii, acestea sunt incluse în alte cheltuieli:

Dt 91,2 Kt 10.

Rezultate

Contul 10 acumulează date despre active circulante organizatii. Depinde de specificul producției ce subconturi sunt potrivite pentru a deschide pentru aceasta. Pe contul 10, contabilitatea se poate face atât la prețuri efective, cât și la prețuri contabile. În al doilea caz se vor aplica și conturile 15 și 16.