90 cont, ce se reflectă în debit și credit?! Pentru a înțelege procesul, să acordăm atenție unor aspecte activitate antreprenorială conform documentatiei contabile.

Fiecare întreprindere se obligă să desfășoare activități de decontare lunară pentru elementele de cheltuieli, precum și pentru venituri și profit. Disponibil in documente contabileșiruri folosite pentru a le executa eficient.

Există 3 astfel de elemente în total (90, 91, 99), unul dintre ele este „Vânzări”. Se însumează rezultatele totale pentru întreaga perioadă de raportare, iar după aceea activitatea întreprinderii poate fi recunoscută ca profitabilă sau neprofitabilă.

Activitățile contabile sunt asociate cu un set de dificultăți, dar dacă pregătiți corect înregistrările alfanumerice, puteți obține rezultate bune și puteți evita diverse confuzii și neînțelegeri în cadrul acestui aspect.

Implementarea consecventă a acțiunilor va ajuta departamentul de contabilitate al companiei să ducă compania la un alt nivel de dezvoltare și să înțeleagă toate regulile și subtilitățile contabilității documentelor.

În contextul materialului luat în considerare, ne interesează cel mai mult contul de vânzări, care este utilizat pentru a reflecta acțiunile legate de vânzarea articolelor de produs, prestarea de servicii și munca.

Pe lângă aceste „merite”, acest cont este principalul din întreaga contabilitate a TVA-ului, accizelor și taxelor de export, care sunt incluse în prețul total al produsului. Credit 90 are un numar mare de caracteristici care vor fi studiate cu atenție și amănunțit în cadrul acestui material.

De ce este necesar să-l folosești?!

Indiferent de tip activitate economică, care este condus de o anumită întreprindere, toate sumele care caracterizează profitul sunt înregistrate în acest cont numit „Vânzări”. Este extrem de voluminos și are o structură extinsă și variată.

Conține un număr mare de activități profitabile și costisitoare, care sunt înregistrate în conturi analitice separate ale bilanțului.

Dacă întreprinderea nu ar avea posibilitatea de a colecta acest tip de informații, i-ar fi greu să înțeleagă singură sursele de profit și direcțiile costurilor.

Rezumând materialele și grupându-le pe acest cont, se formează în fiecare lună un subtotal de vânzări. Iar rezultatul obținut la sfârșitul anului este trimis la documentația numită „situații financiare”.

Astfel, această linie este necesară pentru a afișa toate mișcările din ea capital de lucru legate de vânzarea unităților de produs.

Caracteristicile și caracteristicile contului!

Pentru sistematizarea informațiilor despre rentabilitate se folosește paragraful în cauză. În planul de numărare, este enumerat ca fenomen activ-pasiv, adică poate fi parțial activ în natură și, în același timp, poate fi considerat pasiv.

Există doar câteva elemente prin care se măsoară suma finală a veniturilor și costurilor:

- soiuri de unități de produs finit;

- lucrări și servicii pentru orice scop;

- bunuri achizitionate pentru completarea unitatilor alimentare;

- indicarea activităților de construcție, instalare și reparații;

- grupe de produse;

- servicii de transport de marfă;

- manipulare marfa;

- închiriere de proprietăți;

- transferul de autoritate asupra drepturilor de proprietate intelectuală.

Acestea sunt caracteristicile unui cont în contabilitatea tranzacțiilor. Toți se joacă rol importantîn procesul de desfăşurare a muncii comerciale şi contabilizarea acesteia.

Ce se reflectă în ea în contabilitate?!

Conform debitului acestei linii, se observă apariția unui complex de cheltuieli format asociat activităților de producție. Acest indicator este exprimat în costul produsului.

Dacă această măsură se reflectă în detașare, coloana de credit poate conține zone precum 41, 43, 44, 20. Dacă luăm în considerare creditul 90, atunci acesta indică indicatorul final al veniturilor care a fost primit la momentul raportării. Cifra de afaceri debitoare în aceste înregistrări este reflectată în secțiunea 62.

Pentru firmele specializate in productia de produse agricole, observarea indicatorului de cost dimensional a fost relevata in conformitate cu valorile planificate.

Nu există nicio reflectare în bilanț, deoarece acesta este resetat la zero la sfârșitul perioadei de raportare. Acest lucru se întâmplă în conformitate cu anumite reguli economice și numai contabilii cu experiență vor putea desfășura acest eveniment.

Dacă luăm în considerare schema generală a acestei direcții, putem observa că arată cam așa.

- Debit 90.În cadrul acestei coloane se remarcă reflectarea cheltuielilor sub formă de cost. Taxa pe valoarea adăugată și costurile de vânzare sunt, de asemenea, incluse în preț. Rezultatul se însumează cu valoarea totală a cheltuielilor.

- Credit 90 cont prezintă un set de zone de venit exprimate prin venituri din vânzarea unităților de produs. Soldul include valoarea elementelor de venit.

Așa arată această linie în cadrul unui management corect și rațional contabilitate. Dacă numărați corect toate tranzacțiile pe acesta, atunci rezultatul va fi obținut rapid și va putea reflecta în detaliu realitatea economică și principalii parametri comerciali.

Structura și scopul componentelor!

Desfasurarea activitatilor in contabilitate presupune inregistrarea acesteia elemente structurale, care sunt, de asemenea, prezentate într-o mare varietate.

Ne vom uita la fiecare dintre ele separat pentru a trage anumite concluzii.

- Venituri. 90.1. În acest caz, se reflectă veniturile din vânzări. În acest caz, nu contează ce unități de mărfuri au fost supuse procesului de vânzare - produse finite sau lucrări, servicii și alte servicii.

- Costul unităților vândute. Mini-contul care reflectă acest indicator arată ca 90,2. Aici se iau măsuri contabile pentru costul produselor ce urmează a fi vândute.

- TVA. Acest concept apare adesea în cadrul contabilității, dar aici își găsește o aplicație specifică. Reflexia lui are loc conform 90.3. Se așteaptă să fie afișată suma TVA.

- Accize. 90.4 trebuie utilizat în scopul acțiunilor contabile legate de accize, care sunt atribuite prețului unităților de produs vândute.

- Taxe la export. Acesta este numărul de serie 90.5. Astfel de elemente au o legătură strânsă cu mărfurile transferate.

- Profit/pierdere din vânzări. Un element care conține rezultatul total al activităților întreprinderii la sfârșitul fiecărei perioade.

Se poate observa că dacă despre care vorbim despre venituri, acestea sunt notate în împrumut. Dacă vorbim despre zone de cheltuieli, atunci acestea se reflectă în debit.

Poate fi de interes material: " »

Caracteristicile contabilității analitice

Analiza se efectuează asupra elementelor care sunt supuse reducerii la zero și închiderii la sfârșitul fiecărei perioade de raportare și, de asemenea, transferă valorile lor reziduale privind profiturile și pierderile.

Un card poate avea mai multe ture caracteristice subcontului.

- 1 – în raport cu încasările;

- 2 – în raport cu costul;

- 3 – în legătură cu sumele impozitelor;

- 4 – privind contabilizarea accizelor;

- 5 – pentru plata taxelor de export și a deducerilor;

- 9 – în scopul însumării totalului cumulat.

Sumele care au fost acumulate în cursul lunii, 1 - 4, sunt în mod necesar anulate sub suma totală. În continuare, are loc o resetare completă prin cablarea cu al 99-lea element.

În scopul operațiunilor de contabilitate analitică, este necesar să se țină cont de o reflectare separată pentru fiecare tip de linie de produse.

Afișări către unitatea de control

Elemente sub numere de serie 90,3 – 90,5, din punct de vedere practic, nu sunt folosite de toate întreprinderile. Într-o oarecare măsură, aceasta are o legătură reciprocă clară cu aspectul că fiecare sistem fiscal pentru un obiect are specificul său, la fel ca diferitele domenii de activitate.

Tranzacțiile tipice sunt prezentate în două blocuri principale - debit și credit. Există mai multe grupuri de postări care reflectă diverse activități financiare și ne vom uita la principalele domenii.

Înregistrări care implică recunoașterea veniturilor

Iată câteva financiare și tranzactii contabile, care vă va permite să determinați veniturile și să le înregistrați corect.

- D76K90.1 – vorbim de companii care sunt considerate alți creditori și debitori;

- D50K90.1 - în această situație, corespondența implică o indicare a sumei veniturilor diviziilor individuale;

- D50 (precum și D55, 51, 52) - în cazul în care veniturile din anumite tranzacții sunt primite la adresa vânzătorului;

- D79K90.1 - în această situație vorbim despre indicarea sumei veniturilor din toate tranzacțiile de vânzare a diverselor active și produse finite finalizate într-o anumită perioadă de timp;

- D98K90.1 - în cadrul acestei operațiuni, se presupune că o parte din încasări vor fi atribuite veniturilor aferente perioadelor viitoare la efectuarea plăților în avans.

Așa că ne-am uitat la caracteristicile acestei direcții. Și acum are sens să luăm în considerare lista cablajelor auxiliare, care sunt, de asemenea, destul de des folosite în practică.

Postări suplimentare

Setul lor nu este atât de larg, dar este popular și căutat.

- D90.2K41 (precum și 43, 40) - în procesul de anulare a articolelor de marfă sau a categoriilor de unități de produs finit;

- D90.2K42 - în procesul de reflectare a marjelor comerciale în cadrul contabilității.

Există mai multe înregistrări utilizate suplimentar care afișează un set de informații despre activitatea comercială.

Rezultatul total al vânzărilor pe baza rezultatelor lunare și a formării acestuia

Calculul cifrei de afaceri în toate domeniile se efectuează la sfârșitul fiecărei luni conform calendarului, iar după aceea este afișat rezultatul financiar.

Poate fi pozitiv și caracter negativ, care este determinată într-un anumit fel.

- Echilibrul este determinat pentru toate aspectele, dacă există;

- După aceasta, se adună cifra totală de afaceri, inclusiv câteva alte evenimente importante.

Luna următoare, toată această procedură se repetă, iar soldul este transferat în fiecare secțiune a secțiunii de vânzări nou deschise.

Manipulări similare se repetă până la sfârșitul anului. Așa că ne-am uitat la ce arată contul de credit 90 și ce tranzacții sunt de obicei afișate în el.

Procedura de determinare a rezultatelor pentru anul și un eșantion de acțiuni

Pentru fiecare specialist în contabilitate, apropierea anului până la sfârșitul anului simbolizează faptul că elementul de acumulare numerotat 90 trebuie adus la zero. Pentru a face acest lucru, fiecare mini-cont este închis și se folosește un debit sau credit de 90,9.

Această listă de activități se desfășoară conform următoarei scheme.

- Soldul creditului este supus zero. Pentru aceasta, se utilizează cabluri specializate D90-1K90-9.

- Pentru a reduce soldul debitor la zero, se utilizează intrarea corespunzătoare D90-9K90-2.

- Ulterior, prin analogie, valoarea taxei pe valoarea adăugată, care a fost acumulată la 90-3, este anulată. Cablajul exact este următorul: D90-9K90-3.

- Dacă există taxe și accize, atunci este necesar să se determine cifra de afaceri și să le debiteze.

- În continuare, în coloana de profit sau pierdere din vânzări se calculează soldul final, ca urmare a tuturor tranzacțiilor acesta se reduce la zero.

Se pare că am reușit să punem în aplicare pe deplin închiderea, și cu anul urmator va fi deschis pentru contabilitate pentru noi tranzacții în cadrul activităților comerciale.

Concluzie, sau rezumat al aspectelor de mai sus!

Coloana „Vânzări” acționează ca un element important și complex al activităților contabile ale oricărei întreprinderi. Este utilizat pentru a menține tranzacțiile contabile pentru toate tipurile de activități de venituri și cheltuieli.

Prin acest element se acumulează toate operațiunile care sunt asociate cu transporturile de mărfuri și unități de produs.

În plus, secțiunile pot îndeplini și alte funcții, de exemplu, reflectând taxa pe valoarea adăugată acumulată, precum și alte taxe și contribuții care sunt legate de unitățile de produs transferate. Trebuie studiat cu mare atenție de către contabili, pentru ca totalul să poată fi calculat rațional activitati financiare pe baza rezultatelor perioadei anuale.

Astfel, urmând reguli generale, principii și recomandări pentru efectuarea tranzacțiilor în bilanț va permite companiei să evite problemele cu autoritățile fiscale, precum și să prevină tot felul de confuzii și neînțelegeri în termeni de hârtie.

Sunt mai multe semnificații și concepte care sunt afișate prin acest cont, iar dacă operațiunile sunt efectuate corect, contabilul poate fi liniștit în privința activitati comercialeîn general şi pentru elementele sale în special.

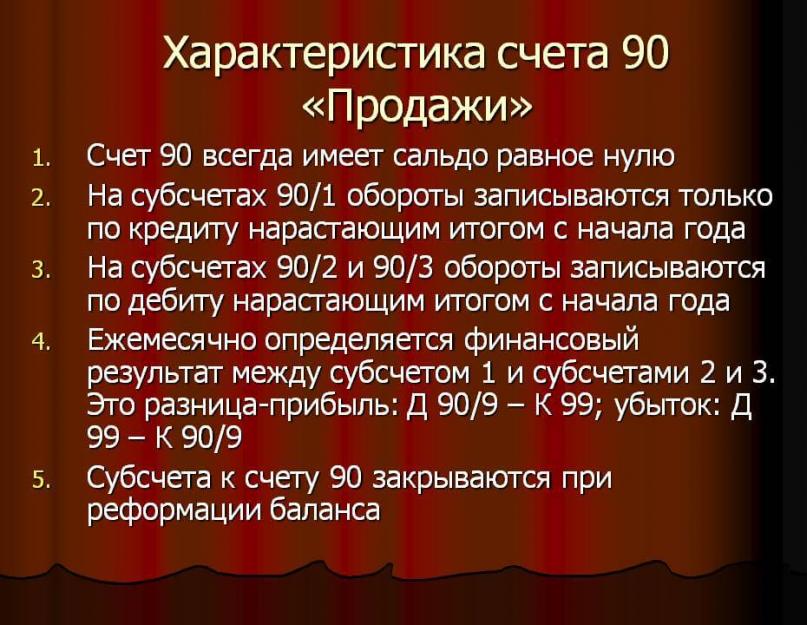

Contul 90 „Vânzări” este utilizat pentru afișarea tuturor informațiilor necesare pentru determinarea rezultatelor financiare ale activităților companiei conform tipuri comune Activități

Contul 90 este folosit în contabilitate entitati legale să colecteze informații despre activitățile normale ale companiei, permițând determinarea rezultatelor financiare ale activității. Toate veniturile primite și costurile suportate care sunt direct legate de activitățile normale ale companiei (vânzări) sunt afișate aici. produse terminate, mărfuri, semifabricate, prestare de servicii pentru închiriere spații, servicii de transport și expediere etc.).

Un număr de 90 este considerat activ-pasiv. Pentru exercitarea controlului asupra activităților și calcularea rezultatelor financiare, se deschid subconturi suplimentare:

- 90.01. Venituri - încasări de la clienți pentru bunuri vândute, lucrări efectuate, servicii prestate. Subcontul este pasiv: creditul afiseaza suma veniturilor primite in corespondenta cu contul pentru decontari reciproce cu clientii.

Veniturile sunt înregistrate în termeni monetari și sunt egale cu activele primite de la cumpărător și (sau) cu valoarea sumei rezultate. creanţe de încasat(de exemplu, când plata incompleta bunuri sau la vânzarea de bunuri și servicii cu plată amânată).

Pentru a recunoaște veniturile, trebuie îndeplinite următoarele: urmatoarele conditii:

există confirmarea dreptului companiei de a primi acest venit (existența unui acord);

puteți determina suma totală a veniturilor;

există încredere că societatea va primi beneficii economice din această tranzacție: activele au fost primite ca plată sau există încredere în primirea lor în viitor;

dreptul de proprietate asupra produselor vândute a trecut cumpărătorului (lucrarea a fost finalizată și există confirmare, de exemplu, a fost semnat un document);

costurile asociate unei operațiuni date pot fi calculate.

- 90.02. - subcont activ. Tranzacțiile din acest cont sunt afișate concomitent cu înregistrarea veniturilor în corespondență cu conturile pentru activele vândute cumpărătorului (43,41,44,20 etc.).

Pentru afacerile implicate agricultură: la vanzarea produselor conform Dt90, este fix cost planificat produse în perioada de raportare, precum și diferența rezultată între cele planificate și costul actual la sfarsitul anului.

Pentru vanzatori cu amănuntul iar cele care contabilizează mărfurile la preţuri de vânzare: în debitul contului 90 se înregistrează preţul contabil al produselor vândute. În același timp, sumele de reduceri oferite (marje adăugate la bunuri) care au fost legate de bunuri vânduteîn corespondență cu contul 42.

Exemplu practic.

Solnyshko LLC a achiziționat 30 de telefoane de la un furnizor (prețul de achiziție al mărfurilor a fost de 9,5 mii de ruble pe unitate, inclusiv TVA) pentru revânzarea ulterioară. Contabilitatea bunurilor SRL se efectuează la prețuri de achiziție. Prețul de vânzare al telefonului este de 11 mii de ruble. pe bucată Acest produs achiziționat pentru prima dată și a fost vândut complet într-o lună.

Reflectarea tranzacțiilor comerciale:

Dt41 Kt60 - 241,5 mii de ruble - primirea telefoanelor de la furnizor.

Dt19,03 Kt60 - 43,5 mii de ruble - contabilizarea TVA-ului aferent.

Dt50 Kt90,1 - 330 mii de ruble. - veniturile primite din vânzarea telefoanelor.

Dt90,3 Kt68 - 50,3 mii de ruble. - TVA datorat Serviciului Federal de Taxe.

Dt90,02 Kt41 - 241,5 mii de ruble. - anularea valorii contabile a mărfurilor vândute.

ANALIZA SCH.90

Analiza facturii 90 a arătat că acest markup este suficient pentru a acoperi cheltuielile și a obține un profit din vânzarea de telefoane (Mai multe detalii despre calcularea markupului în videoclip).

- 90.03. TVA: acest subcont înregistrează informații despre taxa pe valoarea adăugată, pe care vânzătorul trebuie să le primească de la client și să le transfere ulterior către Serviciul Federal de Taxe.

- 90.04. Pentru a reflecta informații despre valoarea accizelor care este inclusă în prețul activelor vândute.

- 90.05. Sumele taxelor la exportul produselor.

- 90.09. Acest subcont este calculat rezultate financiareîn cursul normal al activității companiei. Este activ-pasiv: soldul debitor reflectă pierderea companiei în perioada curentă, soldul creditor reflectă profitul primit.

Determinarea rezultatului financiar

Informațiile privind subconturile pentru contabilizarea veniturilor, costurilor, TVA și accizelor sunt înregistrate cumulativ în perioada de raportare. În fiecare lună, soldul debitor (cost, accize, TVA) este comparat cu soldul creditor (venit). Rezultatul obținut este rezultatul financiar al activității - datele din toate subconturile se vor reflecta într-o singură sumă pe subcontul 90.09. La sfârșitul lunii (operațiune de închidere), rezultatul financiar al activității organizației din subcontul 90.09 este transferat în debitul sau creditul contului 99, respectiv.

Monitorizare analitică

Monitorizarea analitică a contului contabil 90 este organizată în firmă pentru fiecare tip de bun sau serviciu vândut într-o perioadă de raportare dată (nomenclatorul organizației). De asemenea, pentru mai multe detalii contabilitate de gestiune analiza poate fi efectuată de geografia vânzărilor, diviziile companiei și alte domenii.

Baza normativă

Utilizarea contului 90 pentru a rezuma informațiile necesare la calcularea rezultatelor financiare ale unei întreprinderi pentru activități obișnuite se realizează în conformitate cu Planul de conturi actual, aprobat prin Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94 și alte documentații aprobate legal (de exemplu, PBU 9/99 pentru determinarea veniturilor organizației).

Puteți vizualiza planul de conturi curent.

Inregistrari contabile pentru principalele tranzactii comerciale cu contul 90

- Primirea de fonduri de la cumpărător pentru produsele, lucrările, serviciile vândute:

Dt50 Kt90.01 - plata numerar;

Dt51 Kt90.01 - printr-un cont curent;

Dt52 Kt90.01 - incasari in valuta;

- Afișarea veniturilor din vânzări:

Dt62 Kt90.01.

- Afisare cost:

Dt90,02 Kt20 - costul lucrărilor, serviciilor;

Dt90.02 Kt41 - prețul contabil al mărfurilor.

- Inversarea marjelor comerciale la întreprinderile de vânzare cu amănuntul:

- TVA și accize incluse în costul mărfurilor vândute:

Dt90,03 Kt68 - TVA;

Dt90,04 Kt68 - accize.

- Rezultat financiar pentru activități obișnuite:

Dt99 Kt90,09 - pierdere;

Dt90.09 Kt99 - profit.

Despre ceea ce se referă la venituri și cheltuieli pentru activități obișnuite. Planul de conturi și Instrucțiunile de utilizare a acestuia prevăd contul 90 „Vânzări” (Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94n) pentru a rezuma informații despre astfel de venituri și cheltuieli, precum și pentru a determina rezultatul financiar pentru lor.

Subconturi în contul 90

În special, pentru contul 90 pot fi deschise următoarele subconturi:

- 90-1 „Venit”;

- 90-2 „Costul vânzărilor”;

- 90-3 „TVA”;

- 90-4 „Accize”;

- 90-5 „Taxe de export”;

- 90-9 „Profit/pierdere din vânzări.”

O listă specifică de subconturi este stabilită de organizație în funcție de caracteristicile activităților sale și este aprobată ca parte a Planului de conturi de lucru în.

Contabilitatea contului 90

După cum sa menționat mai sus, contul 90 are scopul de a rezuma informații despre venituri și cheltuieli și de a le compara. Diferența în utilizarea contului 90 la generarea înregistrărilor contabile va fi dacă o anumită tranzacție comercială se va reflecta în debitul sau creditul acestui cont.

Deci, veniturile din contul contabil 90 sunt reflectate ca credit, iar cheltuielile - ca debit.

Prin urmare, atunci când contabilitatea recunoaște venituri din vânzarea de bunuri, produse, prestarea muncii sau prestarea de servicii, înregistrarea este de obicei generată după cum urmează:

Debit contul 62 „Decontări cu cumpărători și clienți” - Credit contul 90

În același timp, costul bunurilor, lucrărilor și serviciilor vândute este anulat folosind următoarele înregistrări contabile:

Debitul contului 90 – Creditul conturilor 20 „Producția principală”, 41 „Marfa”, 43 „Produse finite”, etc.

În plus, debitul contului 90 anulează cheltuielile asociate vânzării, precum și alte costuri atribuite direct contului de vânzări. De exemplu, cheltuielile generale de afaceri, care pot fi considerate semi-fixe în conformitate cu Politica contabila organizatii. Prin urmare, pe debitul contului 90 se pot face și următoarele înregistrări:

Debit cont 90 – Credit contul 26 „Cheltuieli generale de afaceri”, 44 „Cheltuieli de vânzări”

Contabilitatea analitica in contul 90 se tine pentru fiecare tip de marfa vanduta, produse, munca prestata, servicii prestate. De asemenea, în funcție de obiective, contabilitatea analitică poate fi ținută de regiunile de vânzări și alte zone.

Închiderea contului 90

Contul sintetic 90 nu ar trebui să aibă sold la sfârșitul lunii. Prin urmare, la sfârșitul lunii, se fac înregistrări pentru închiderea acestui cont. Pentru a face acest lucru, se compară cifra de afaceri debită și creditată la contul 90 Dacă cifra de afaceri în credit este mai mare decât cifra de afaceri debită, putem spune că la sfârșitul lunii organizația are un profit bazat pe activități normale:

Cont de debit 90-9 – Cont de credit 99 „Profituri și pierderi”

Dacă raportul este opus, atunci organizația a încheiat luna cu o pierdere, iar contul 90 este închis după cum urmează:

Debit cont 99 – Credit cont 90-9

La sfârșitul anului (31 decembrie), nu este dezvăluit doar rezultatul financiar pentru decembrie, ci și toate subconturile la contul 90 sunt închise.

Vă rugăm să rețineți că, la utilizarea programelor de contabilitate, închiderea lunară a contului 90, precum și reformarea soldului la sfârșitul anului, sunt de obicei efectuate automat.

Studenții la contabilitate nu înțeleg întotdeauna specificul materiei. Și totul pentru că nu înțeleg mulți Noțiuni de bază. De exemplu, acest lucru se aplică și conceptului de cont 90 în contabilitate. Să explicăm pentru proști...

Numărul 90: ce înseamnă?

În contabilitate, contul 90 este utilizat pentru înregistrarea vânzării de produse sau mărfuri finite. Altfel se numește Contul 90 „Vânzări”.

Acest tip de cont este destul de complex are mai multe subconturi în structura sa.

Structura contului 90

Contul 90 în contabilitate (Vânzări) este împărțit în mai multe conturi care sunt întotdeauna folosite:

- Subcontul 1 – în coloana credit a acestui subcont se calculează venitul din vânzarea produsului.

- Subcontul 2 - în coloana de debit a acestui subcont se calculează costul produsului finit, al serviciului sau al oricărui lucru vândut.

- Subcontul 3 – în coloana debit a acestui subcont se calculează TVA la bunurile vândute.

- Subcontul 9 – aici se calculează totalul pentru întreaga lună. Coloana debit reflectă profitul lunar, iar coloana credit arată pierderile.

Exemplu de numărare a 90

Să presupunem că există o companie care vinde lămpi.

În octombrie, ea a vândut produse la un cost de 80.000 de ruble și a primit venituri de 100.000 de ruble. Pentru a face mai convenabil calculul, lăsați TVA-ul să fie de 15.000 de ruble (vom rotunji puțin).

Organizația a vândut al doilea lot de produse la un cost de 120.000 de ruble, pentru care a primit venituri egale cu 200.000 de ruble cu plata TVA de 30.000 de ruble.

Cam așa este calculat contul 90 în contabilitate. Și dacă ți-am explicat clar un material care înainte îți era de neînțeles, ne vom bucura doar. Și dacă încă nu ai reușit să înțelegi această știință nu atât de ușoară, ei vor fi bucuroși să o facă pentru tine. calculele necesare la acest subiect, ei vor scrie teste, lucrări, disertații sau vor face față oricărei alte sarcini pentru tine. De asemenea, vă recomandăm să studiați.