Tabloul de șah implică o formă de reflecție și modificări periodice în înregistrările contabile în cadrul conturilor corespondente sintetice. Conține sumele totale ale tranzacțiilor economice omogene. De regulă, o foaie de șah este întocmită sub forma unui tabel.

Așadar, am rezolvat înregistrările, am învățat cum să ținem evidența conturilor, am aflat ce este un bilanţ și cum este întocmit.

De fapt, scopul final este compilarea bilanţ pentru o anumită perioadă folosind reguli contabilitate(PBU etc.).

Acest document vă permite să analizați întregul activitate economică companiilor.

Dar nu putem, așa cum spuneam în articolul precedent, să întocmim un bilanț după fiecare tranzacție comercială.

Da, sincer sa fiu, nu vom putea face acest lucru, din cauza faptului ca, de exemplu, unele conturi nu sunt reflectate in bilant sau se reflecta suma mai multor conturi.

Prin urmare, există o altă cale de ieșire. Aceasta este pregătirea unei table de șah și a unui bilanţ (SAS).

În acest articol ne vom uita la modul în care este compilată o foaie de șah.

Am citit pe un forum că Foaia de șah este o versiune învechită a SALT.

Dar asta nu este adevărat.

Și veți vedea în curând acest lucru pentru dvs. când ne uităm la aceste două afirmații.

Deci, foaia de șah este un tabel în care rândurile corespund cifrelor de afaceri debitate, iar coloanele corespund conturilor creditate.

La intersecția rândurilor și coloanelor se plasează suma implicată în postare.

Jos înăuntru ultima linie există o înregistrare „total”, care indică sumele pentru credite ale tuturor conturilor din toate debitele .

În dreapta în coloana extremă, totalul debitelor acestui cont din toate împrumuturile .

Numărul de rânduri și coloane din foaia de șah este determinat de numărul de conturi din planul de lucru și este fundamental nelimitat.

Dacă sumele pentru tranzacții sunt corect înregistrate și totalurile sunt corect calculate în colțul din dreapta jos, aceeași sumă se obține atât în coloane, cât și în rânduri.

Întreaga declarație este similară cu masa unui turneu de șah, de unde și numele „necontabil”.

Este convenabil și vizual pentru a rezuma datele contabilitate curentăși verificarea reciprocă a corectitudinii înregistrărilor în conturile contabile - la urma urmei, fiecare intrare este vizibilă în ea și, în același timp, este afișat rezultatul general.

Pentru a fi clar, să ne uităm la asta cu un exemplu.

Să presupunem că în organizația noastră au avut loc următoarele tranzacții comerciale, iar contabilul a făcut următoarele înregistrări:

D 41 – K 60în valoare de 56.000 de ruble - au fost primite mărfuri de la furnizor;

D 41 – K 42 pentru suma de 25.600 de ruble - în valoare de marja comercială pentru aceste bunuri;

D 44 – K 70în valoare de 69.000 de ruble – au fost acumulate salariile angajaților organizare comercială;

D 71 – K 50în valoare de 20.000 de ruble - emise de la casa de marcat numerar către o persoană responsabilă pentru cheltuielile generale de afaceri;

D 50 – K 90în valoare de 300.000 de ruble - au fost primite venituri de la clienți;

D 51 – K 50în valoare de 300.000 de ruble - încasările sunt depuse în contul curent;

D 08 – K 60 echipamentul a fost achiziționat pentru suma de 150.000 de ruble;

D 01 – K 08 pentru suma de 150.000 de ruble - echipamentul a fost pus în funcțiune.

Ei bine, este suficient pentru un exemplu.

Să alcătuim o foaie de șah pe baza acestor intrări.

Să lăsăm deoparte doar acele conturi care au participat la postări:

| D/C | Deb. Despre. | ||||||

| Kr. Despre. |

Deci uite ce am facut:

- La intersecția conturilor de debit și credit noi a amânat suma tranzacției.

- Apoi au numărat suma pe coloane(cifra de afaceri a creditelor) și rând cu rând(cifra de afaceri debit).

- Calculat suma totală a cifrei de afaceri de credit și debit(subliniat roşu). S-a dovedit a fi egal, ceea ce înseamnă că nu există erori.

Acum, desigur, nimeni, cred, nu compilează manual o tablă de șah.

În programele de contabilitate informatică, în special 1C, există un raport în care puteți afișa acest tabel pentru analiză pentru orice perioadă de timp.

Cu toate acestea, pentru studiu este foarte util să compilați manual tranzacțiile și extrasele, așa că vă recomand să exersați dacă doriți.

Fiecare contabil profesionist care a întocmit o perioadă contabilă cel puțin o dată în viață este bine familiarizat cu un document care a frumos nume foaie de șah. Ce fel de document este acesta, pentru ce este și de ce este atât de important? Să aflăm în acest articol.

Foaia de șah este documentul contabil de sinteză final pentru o anumită perioadă de lucru. Poate fi compilat pe baza rezultatelor unei luni, trimestri, an sau chiar o zi, dacă există o astfel de nevoie și dorință a contabilului. Șahul, așa cum îl numesc cu dragoste contabilii, nu este obligatoriu. Nu trebuie depus nicăieri ca formular de raportare și nici măcar nu trebuie prezentat inspectorilor, deoarece nu se aplică nici jurnalelor de comandă, nici documentelor primare. Cu toate acestea, este dificil de subestimat rolul acestui document în activitatea unui contabil. Deci, ce este atât de special la acest registru contabil?

Ce este o foaie de șah

Aproape toată lumea știe ce este un bilanț, chiar și cei care au legătură îndepărtată cu contabilitatea. Cei mai mulți sunt, de asemenea, familiarizați cu un astfel de document precum registrul general. Dar puțini au auzit de șah. Dar, între timp, acest registru contabil este etapa finală de rezumare a informațiilor despre activitățile economice ale organizației și în el puteți vedea o imagine completă a întregii cifre de afaceri în contextul fiecărui cont. Da, aceste date sunt și în registrul general, dar nu au claritatea cu care se poate lăuda șahul.

Deci, acesta este un registru contabil, a cărui formă nu este reglementată în niciun fel, dar este comună tuturor și a rămas neschimbată de mulți, mulți ani. Puteți înțelege cum arată acest registru contabil din numele său: este un câmp mare împărțit în pătrate. Un anumit principiu de proiectare este întotdeauna urmat:

- tabla de șah include absolut toți cei implicați în organizarea conturilor contabile;

- verticale (coloanele) corespund debitului;

- orizontală (rânduri) - credit;

- Câmpurile finale sunt destinate rulajului final de debit și credit.

Anterior, când contabilitatea se ținea doar pe hârtie, deoarece nu existau computere personale sau programe speciale Nu existau încă organizații la dispoziție, tabla de șah a fost începută pe mai multe foi grafice lipite între ele, așa-numitele foi goale. Am completat un extras la sfârșitul fiecărei luni și l-am folosit pentru a echilibra soldul, adică am verificat coerența datelor de debit și credit pentru organizație în ansamblu. Ei, după cum știți, ar trebui să fie egali.

Acum nici măcar nu trebuie să mențineți acest formular în mod intenționat, programul în sine îl va genera pe baza acreditărilor dvs. Prin urmare, organizațiile nu dezvoltă sau aprobă nicio formă specială pentru aceasta. Pentru claritate, desigur, pagina din spate (numită și tablă de șah) poate fi tipărită sau completată manual, dar un astfel de document se va dovedi a fi foarte voluminos chiar și pentru firma mica, pentru că în lucrare sunt implicate mai mult de o duzină de conturi.

Un exemplu de fișă de șah poate fi găsit în Anexa 11 la Recomandări standard privind organizarea contabilității întreprinderilor mici, aprobată prin Ordinul Ministerului Finanțelor din 21 decembrie 1998 nr. 64n. Nu este necesară certificarea acestui document cu semnăturile redactorilor.

Foaie de șah: exemplu de umplutură

Completarea unei foi de șah nu este deloc dificilă, nici măcar manual. Datele privind cifra de afaceri în cont sunt preluate din jurnalele de comenzi sau direct din registrul general. Nu este nevoie să introduceți date sau transcrieri, deoarece acesta este un registru pentru contabilitate sintetică, fără analize. Coloanele de împrumut pot fi intitulate nu numai cu numerele conturilor în sine, ci și cu numerele jurnalelor și extraselor corespunzătoare din care au fost preluate datele.

Suma cifrei de afaceri pentru o perioadă, de exemplu, o lună, este introdusă în celulă la intersecția debitului și creditului numerelor de cont corespunzătoare. Trebuie să luați cifra de afaceri consolidată pentru perioada respectivă.

Să presupunem că VESNA LLC a depus venituri în numerar în valoare totală de 250.000 de ruble în contul său curent în ianuarie 2019. Toate tranzacțiile pentru această operațiune au arătat astfel:

În foaia de șah se va reflecta după cum urmează:

Pentru fiecare coloană și rând, rezumăm datele din toate celulele și obținem, respectiv, cifra de afaceri totală pentru credit și debit. Un exemplu de completare a unei table de șah cu un număr mic de conturi ar arăta astfel:

O atenție deosebită trebuie acordată celulei de jos din colțul din dreapta. Aceasta este intersecția debitelor și creditelor, adică cifra de afaceri totală, care ar trebui să fie aceeași, motiv pentru care este prevăzută o celulă pentru aceasta. Dacă se comite o eroare în timpul postării sau postării, valorile nu se vor potrivi și va trebui să căutați eroarea. Dacă totul este compilat corect, atunci datele din cifra de afaceri pot fi transferate în siguranță în bilanţ.

Fișa de rulaj de șah, o formă de reflecție și rezumare periodică a înregistrărilor contabile în contextul conturilor sintetice corespunzătoare. Conține sumele totale ale tranzacțiilor comerciale care sunt omogene în conținut economic. Este un tabel, ale cărui rânduri orizontale sunt rezervate înregistrărilor în conturile debitate, iar coloanele verticale pentru înregistrările în conturile creditate. La intersecția coloanelor și rândurilor, sunt date sumele totale (cifrele de afaceri) ale tuturor tranzacțiilor din conturile corespunzătoare specificate. O intrare unică permite dubla reflectare a operațiunilor. Spre deosebire de fișa cifrei de afaceri formă simplă, foaia de rulaj de șah conține nu doar sumele cifrelor de afaceri ale fiecărui cont, ci și termenii acestor rulaje. Acest lucru vă permite să verificați completitatea și corectitudinea intrărilor în cont, precum și să vedeți esenta economica tranzacțiile reflectate în debitul și creditul fiecărui cont și identificarea erorilor în corespondența conturilor. Uneori, fișa cifrei de afaceri de șah include, pe lângă cifra de afaceri, solduri pe conturi sintetice; în aceste cazuri se mai numește și echilibru de șah. Datorită unei oarecare greutate și complexitate a compilării, Fișa de rulaj de șah nu este utilizată în toate formele de contabilitate, dar principiul înregistrării șahului este utilizat pe scară largă pentru construirea registrelor contabile. Astfel, cu forma jurnal-ordin a contabilității, toate registrele principale sunt construite într-un format de șah, ceea ce poate reduce semnificativ munca contabilă.

Foaia de șah este completată pe baza jurnalului de tranzacții, unde sunt indicate toate tranzacțiile. Această declarație reflectă toate tranzacțiile din jurnalul de tranzacții. Totalul debitului și totalul creditului trebuie să se potrivească. Această sumă trebuie să coincidă cu cifra de afaceri din fișa cifrei de afaceri. Declarație pentru o întreprindere mică, tablă de șah (formular nr. B-9)Stilul italic - o declarație destinată să sintetizeze rezultatele lunare ale activităților financiare și economice ale unei întreprinderi mici, reflectate în situații. Este un registru contabil sintetic, utilizat pentru sinteza datelor contabile curente si verificarea reciproca a corectitudinii inregistrarilor efectuate in conturile contabile. Extrasul se deschide pentru fiecare lună și servește la înregistrarea datelor privind debitul și creditul fiecărui cont separat. Conturile sunt aranjate pe verticală în ordine crescătoare și pe orizontală în ordinea creșterii numărului de extras. Pe baza fișei de șah se întocmește o fișă de rulaj, cuprinzând coloanele: „Număr cont”, „Sold la 1...”, „Cifra de afaceri pentru...”, „Sold la 1” (prin debit și credit). ). Bilanțul cifrei de afaceri stă la baza întocmirii bilanţului unei întreprinderi mici. În conformitate cu ordinul Ministerului Finanțelor al Federației Ruse „Cu privire la recomandările standard pentru organizarea contabilității pentru întreprinderile mici” din 21 decembrie 1998 N 64n, contabilitatea tranzacțiilor comerciale într-o întreprindere mică folosind un formular contabil bazat pe utilizarea registrele contabile pentru proprietatea unei întreprinderi mici se completează la expirarea lunilor prin calcularea totalurilor cifrei de afaceri în extrasele aplicabile și transferul obligatoriu al acestora în extrasul (tabla de șah) în formularul N B-9. Declarația în formularul N B-9 este un registru contabil sintetic și are scopul de a rezuma datele contabile curente și verificarea reciprocă a corectitudinii înregistrărilor efectuate în conturile contabile. Extrasul se deschide pentru fiecare lună și servește la înregistrarea datelor privind debitul și creditul fiecărui cont separat. În extras, conturile sunt aranjate vertical în ordine crescătoare și orizontal - în ordinea numărului de extras. Declarația din Formularul N B-9 se completează mai întâi prin transferarea cifrei de afaceri din extrasele aplicabile (se folosesc datele din coloana „Cont corespunzător”) și înregistrarea acestora la debitul conturilor corespunzătoare. La finalizarea înregistrării, se calculează valoarea cifrei de afaceri debitoare pentru fiecare cont, care trebuie să fie egală cu cifra de afaceri debitoare reflectată pentru acest cont în extrasul corespunzător. Se însumează sumele identificate pe debitul fiecărui cont, iar totalul acestora trebuie să fie egal cu valoarea totală a cifrei de afaceri din creditul conturilor. Cifra de afaceri debitoare și creditară pentru fiecare cont aplicabil sunt transferate în foaia de rulaj, în care soldul fiecărui cont este calculat începând cu prima zi a lunii următoare celei de raportare. În cazurile în care formularul contabil utilizat la întreprindere nu prevede întocmirea unei foi de cifra de afaceri (de exemplu, un formular de comandă memorială), pentru control se folosește o balanță de șah. Să ne uităm la exemplu condițional caz general de construire a unei balanțe de șah. În tabel 1 arată soldurile conturilor de la începutul perioadei de raportare și tabelul. 2 - tranzactii comerciale care au avut loc in perioada.

Tabel 1 - Solduri contabile la începutul perioadei Cod de cont Cont Debit Credit 01 Mijloace fixe 10000 02 Amortizarea mijloacelor fixe 4500 10 Materiale 1800 20 Producție principală 1000 40 Produse finite 1500 50 Numerar 100 100 Calcule salariale 508 Profit și pierdere 4200 85 Capitalul autorizat 7000 Sold total 16000 16000

Matricea pătrată a echilibrului de șah (Tabelul 3) este construită după cum urmează. Numerele de cont ale Registrului general al întreprinderii sunt înregistrate pe orizontală și pe verticală. Apoi, din jurnalul de tranzacții comerciale, sumele care sunt reflectate la intersecția rândului și coloanei corespunzătoare sunt transferate în matrice în conformitate cu corespondența conturilor. Cifra de afaceri debitoare sunt colectate pe rând, iar cifrele de afaceri de credit într-o coloană. După calcularea totalului cifrei de afaceri, se determină soldul final: soldul debitor se înregistrează pe rând, iar soldul creditor pe o coloană. În colțul din dreapta jos al matricei sunt reflectate sumele totale ale cifrei de afaceri și soldurile inițiale și finale.

Tabelul 2 - Jurnalul de înregistrare a tranzacțiilor comerciale Nr. Tranzacție comercială Corespondența conturilor Suma, debit credit unitate convențională. 1 Materialele primite de la furnizor au fost valorificate 10 60 600 2 Transferate din contul curent pentru achitarea datoriei către furnizor 60 51 600 3 Materiale pentru fabricarea produselor au fost emise din depozit 20 10 700 pentru nevoi generale de afaceri 26 10 300 4 A fost acceptată factura furnizorului pentru energia electrică utilizată pentru producerea produselor 20 60 500 5 Salariile acumulate: pentru principalii lucrători de producție 20 70 150 pentru personalul general de afaceri 26 70 100 6 Cheltuielile generale de afaceri au fost anulate pentru a fi incluse în costul de producție 20 26 400 7 Numerar primit din contul curent în casa de marcat pentru eliberare salariile 50 51 400 8 Salariile plătite de la casa de marcat angajaților întreprinderii 70 50 400 9 Salariile eliberate din producție au fost valorificate produse finite 40 20 2500 10 A fost prezentată o factură pentru produsele expediate, a cărei proprietate a fost transferată cumpărătorului 62 46 4000 11 Costul produselor vândute a fost anulat 46 40 3500 12 Rezultatul financiar al vânzărilor (profitul) a fost determinat 46 80 500 Valoarea totală a tranzacțiilor comerciale - - 14650

Când utilizați echilibrul de șah în scopuri de control atenție la următorii indicatori: - totalul pentru coloană (sold inițial pentru debit) trebuie să fie egal cu totalul pentru rând (sold inițial pentru credit) (în exemplul nostru, 16.000). Aceasta indică faptul că indicatorii de la sistem informatic perioada anterioară în sistemul perioadei curente sunt transferate în mod fiabil; - totalul cifrei de afaceri debitoare este egal cu totalul cifrei de afaceri creditare (14650), ceea ce confirmă corectitudinea metodei înregistrării duble; - suma tranzacțiilor comerciale (14650) este egală cu cifra de afaceri în debit și credit, prin urmare, nici o singură înregistrare reflectată în jurnal nu este ratată sau distorsionată atunci când este înregistrată în conturile contabile; - egalitatea soldului final debitor si creditor (16.850) confirma corectitudinea operatiilor aritmetice pentru fiecare dintre conturile din Cartea Mare.

Tabelul 3 - Matricea pătrată a cifrei de afaceri pentru conturile Registrului general (sold în șah) Conturi 01 02 10 20 26 40 46 50 51 60 62 70 80 85 Prin debit Ob Si Sk 01 - 10000 10000 10000 1000 02 -10 -02 1400 20 700 400 500 150 1750 1000 250 26 300 100 400 - - 40 2500 2500 1500 500 46 3500 500 4000 500 4000 - 1 0 1 0 1 0 1 0 600 60 600 - - 62 4000 4000 - 4000 70 400 400 - - 80 - - - 85 - - - Pentru împrumut Ob - - 1000 2500 400 3500 4000 400 1000 1000 - 250 500 14650 X X Si - 4500 - - - - - - - - - 300 4200 - 4200 - 14650 X X Si - 4500 - - - - - - - - - 300 4200 - 4200 - 14650 - - - 500 - 150 4700 7000 X X 16850

Fundația Wikimedia.

2010.

Vedeți ce este „foaia de șah” în alte dicționare: foaie de șah pentru întreprinderi mici - formularul nr. 9 Declarație, destinat să sintetizeze rezultatele lunare ale activităților financiare și economice ale unei întreprinderi mici, reflectate în situații. Este un registru contabil sintetic, folosit pentru a rezuma datele contabile curente și... ...

Ghidul tehnic al traducătorului O fișă a cifrei de afaceri întocmită în format șah. Conține corespondența conturilor și are o structură mai complexă decât o fișă obișnuită a cifrei de afaceri. A primit numele de șah datorită faptului că o revoluție (într-o celulă) în același timp... ... Dicţionar de termeni de afaceri

Dicţionar Enciclopedic FIȘĂ PENTRU ÎNTREPRINDERE MICI, ȘAH

- (formular nr. B 9) o declarație destinată să sintetizeze rezultatele lunare ale activităților financiare și economice ale unei întreprinderi mici, reflectate în situații. Este un registru contabil sintetic, folosit pentru a rezuma datele contabile curente și... ... Foaie de șah, reversabilă - o fișă de cifra de afaceri întocmită în formă de șah. Conține corespondența conturilor și are o structură mai complexă decât o fișă obișnuită a cifrei de afaceri...

Marele Dicţionar de Contabilitate LISTA DE CONTABILITATE VÂNZĂRI PENTRU ÎNTREPRINDERE MICI - (formular nr. B 6 expediere, nr. B 6 plata) opțiuni diferite extrase contabile de vanzari (decontari cu clientii) in functie de procedura de determinare aplicata rezultat financiar - o fișă de cifra de afaceri întocmită în formă de șah. Conține corespondența conturilor și are o structură mai complexă decât o fișă obișnuită a cifrei de afaceri...

în scopuri fiscale: la utilizarea metodei de angajamente... ... O formă de reflecție și rezumare periodică a înregistrărilor contabile în contextul conturilor sintetice corespunzătoare. Conține sumele totale ale tranzacțiilor comerciale care sunt omogene în conținut economic. Este o masa......

Marea Enciclopedie Sovietică

Fișă de rulaj de șah pentru conturi contabile sintetice

Sarcini de testare

1. Care este rolul conturilor contabile:

1. sunt destinate să reflecte datele finale privind tranzacțiile comerciale pentru perioada de raportare;

2. destinat reflectării curente a tranzacțiilor comerciale din anul de raportare;

3. sunt destinate grupării proprietății, reflecției curente, generalizării și controlului asupra datelor din tranzacțiile comerciale în funcție de caracteristici omogene calitativ.

2. Cum să determinați activitatea contului:

1. după conținut economic, parte activă a bilanţului, sold debitor;

3. privind legătura indicatorilor dintre conturile sintetice și analitice, cifra de afaceri și foile de șah

3. Cum să determinați pasivitatea unui cont:

1. după scopul contului, cifra de afaceri creditară, partea de pasiv din bilanţ;

2. conform Registrului general, bilanţul cifrei de afaceri, parte activă a bilanţului contabil;

3. după sursele de formare a proprietății, pasiv parte din bilanţ, sold creditor

4. Subcontul este:

1. cont contabil sintetic;

2. cont contabilitate analitică;

3. metoda de grupare a datelor contabile analitice.

5. Soldul final al conturilor active este zero dacă:

2. cifra de afaceri la debitul contului este egală cu cifra de afaceri la creditul contului;

3. Soldul inițial plus rulajul debitor este egal cu cifra de afaceri creditară.

6. Soldul final al contului pasiv este zero dacă:

1. nu a existat nicio mișcare pe cont în cursul lunii;

2. soldul inițial plus cifra de afaceri creditară este egal cu cifra de afaceri debitoare;

3. cifra de afaceri la debitul contului este egală cu cifra de afaceri la creditul contului.

7. Bilanțul contabil al conturilor analitice se întocmește pentru:

1. verificarea corespondenței conturilor;

2. starea si controlul miscarii inventarele;

3. verificarea integralităţii contabilităţii analitice.

8. Intrare dubla - metoda:

1. gruparea obiectelor contabile;

2. reflectarea tranzacțiilor comerciale;

3. generalizarea datelor contabile.

9. Intrarea dublă asigură comunicarea reciprocă între:

1. subcont și conturi analitice;

2. conturi și sold;

3. conturi.

10. Corespondența conturilor - relația dintre:

1. debitul unuia și creditul altui cont;

2. conturi sintetice și analitice,

3. conturi și subconturi analitice.

11. O tranzacție în care corespunde simultan se numește complexă.:

12. Un timp de nefuncționare este o postare în care corespund următoarele:

1. un cont pentru debit și unul pentru credit;

2. doua conturi pentru debit si doua pentru credit;

3. un cont pentru debit și două pentru credit.

Fișa cifrei de afaceri pentru conturile contabile sintetice este destinată verificării

2. completitudinea contabilității sintetice;

3. completitudinea contabilității analitice.

Fișa de rulaj de șah este destinată verificării

1. corespondența corectă a conturilor;

2. corectitudinea contabilității sintetice;

3. corectitudinea contabilitatii analitice.

15. Următoarele situații sunt întocmite pentru conturile contabile analitice:

a) șah, echilibru;

b) contract si suma;

c) cont curent, cantitativ-total, sold.

TEMA 5. CLASIFICAREA ȘI SCHEMA DE CONTURI

Sfat metodic

Studiul temei începe cu o înțelegere a scopului clasificării conturilor și a elementelor de bază ale clasificării. Este recomandat să aveți o bună înțelegere a clasificării conturilor în funcție de conținutul economic, ceea ce vă va permite să înțelegeți profund esența conturilor: pentru contabilitate bunurile gospodăriei, contabilizarea surselor de fonduri, scopul și structura. Acordați atenție conținutului grupelor de conturi principale, de reglementare, operaționale și conturi de performanță financiară.

Pentru a organiza contabilitatea, există un plan de conturi. Dezvoltarea sa se bazează pe clasificarea conturilor. Studentul studiază construcția unui plan de conturi, coduri de conturi și subconturi.

Gruparea conturilor în funcție de caracteristici omogene se numește clasificare a conturilor.

La îndeplinirea sarcinii de mai jos, studentul trebuie să înțeleagă bine că, în funcție de conținutul economic, conturile contabile sunt împărțite în două grupuri mari: conturi de active economice și procese, conturi de surse de active economice. Grupa 1 include conturile destinate contabilizării și controlului mișcării mijloacelor de producție, precum și implementării proceselor continue de reproducere extinsă. A 2-a grupă include conturile destinate contabilizării și controlului asupra surselor de fonduri ale întreprinderii. Acest grup combină două subgrupuri de conturi:

Conturi ale surselor de fonduri proprii;

Conturile surselor de fonduri împrumutate.

După scopul și structura conturilor contabile, acestea se împart în cinci grupe: principale, de reglementare, operaționale, financiare și de performanță, în afara bilanţului. Primele trei grupuri sunt împărțite în următoarele subgrupe;

principal - pentru inventar, stoc, decontare;

reglare - în complementar și contra;

operațional - în calcul, distribuție și operațional-rezultat.

Când rezolvă o sarcină, studentul trebuie să-și amintească că fiecare cont trebuie alocat unui anumit grup și subgrup de două ori, adică după două principii de clasificare: după conținut economic, după scop și structură.

Clasificarea conturilor este prezentată în Figura 4.

Figura 4 - Clasificarea conturilor contabile

Sarcina 1. Clasificarea conturilor după conținut economic, scop și structură

Condiția 1. Pe baza studiului principiilor de clasificare a conturilor contabile, precum și trăsături caracteristice Pentru grupurile individuale de conturi de clasificare, marcați cu un semn (+) în două tabele, ale căror forme sunt prezentate mai jos, apartenența fiecărui cont sintetic la unul sau la altul în funcție de două criterii de clasificare.

Foaie de șah- un document destul de mare, care este uneori inclus într-un pachet extins de situații financiare ale întreprinderilor și organizațiilor.

Uneori acest lucru se datorează faptului că nu toate companiile recurg la înregistrare.

Este întocmit pe baza rezultatelor perioadei anuale și include informații rezumate din documentele contabile primare.

FIȘIERE

Descărcați formular gol fișă de șah.xlsDescărcare umplerea probei foaie de șah.xls

Cine este obligat să întocmească o foaie de șah?

Completarea unei foi de șah este responsabilitatea contabililor multor structuri comerciale, dar nu a tuturor. Excepția este cei care:

- utilizează contabilitate și raportare simplificate pentru impozite și contabilitate,

- formular de comandă memorială,

- gandeste-te acest tip contabilitatea analitică este depășită.

În plus, foaia de șah este rar folosită companii mari, deoarece activitățile lor folosesc prea multe tipuri diferite de conturi și formarea acestui document destul de greoaie din punctul de vedere al completării este pur și simplu prea complexă și ineficientă.

De ce ai nevoie de o foaie de șah?

De fapt, declarația de șah finalizează operațiunile de afaceri ale întreprinderii și pictează imaginea în cel mai bun mod posibil. activitati financiare organizatie infiintata la sfarsitul anului.

Vă permite să identificați erorile în corespondența contului, să analizați toate etapele anuale rulaj de bani, trageți câteva concluzii importante și gândiți-vă la perspective și modalități de dezvoltare ulterioară.

Reguli de înregistrare

Însuși numele „șah” vorbește deja despre structura foii. Este mai complex decât o foaie obișnuită și forma sa de masă este similară cu o tablă de șah.

Folosește intrare dublă pentru conturi, adică corespondența atât din conturile de debit cât și din contul de credit este înregistrată simultan într-o singură celulă.

Nuanță importantă: numărul de rânduri și coloane în fiecare caz specific este individual și depinde direct de numărul de conturi contabile utilizate în întreprindere, cu cât sunt mai multe, cu atât procesul de creare a unei tabele de șah va fi mai intens;

Informațiile din document sunt introduse pe baza jurnalului de tranzacții, în care sunt înregistrate toate înregistrările contabile.

Fișa de șah poate fi compilată în unul sau mai multe exemplare, în funcție de nevoile întreprinderii.

Dacă există mai multe copii, atunci fiecare dintre ele trebuie să fie certificată prin semnătura angajatului care a completat-o și apoi prezentată contabilului șef pentru verificare.

Astăzi, metoda manuală de pregătire a documentelor este rar folosită, totul este automat și ușor de realizat folosind programe de calculator. Cu toate acestea, este pur și simplu necesar ca orice contabil să cunoască principiile alcătuirii unei foi de șah.

Exemplu de întocmire a unei declarații

ÎN în acest caz, este dat cel mai simplu exemplu completarea unei foi de șah, care este destul de potrivită pentru utilizarea de către o întreprindere mică cu cifră de afaceri scăzută. Forma documentului de aici este simplă și de înțeles și, după ce ați studiat-o ca bază, în viitor puteți învăța cum să compuneți manual foi de șah mai complexe.

- La începutul documentului, se completează „antetul”: se introduce numele complet al întreprinderii, precum și perioada pentru care se întocmește documentul.

- În continuare, trebuie să acordați atenție metodei de introducere a informațiilor în tabelul de declarații. Generarea datelor are loc în două direcții:

- rpm în împrumut sunt introduse în linii orizontale,

- prin debit– în coloane verticale.

Suma care este înregistrată în ambele conturi și plasată la intersecția liniei și coloanei corespunzătoare.

- În ultimul rând al documentului „Total”, în partea de jos a tabelului, sunt calculate toate sumele introduse în fiecare coloană, iar rezultatul final este indicat pentru fiecare coloană separat pentru conturile de credit. Rezultatul pentru conturile de debit este calculat în același mod pe toate rândurile, dar datele sunt introduse în ultima coloană verticală.

Verificarea corectitudinii foii de șah este elementară: dacă totul este corect, atunci indicatorii de pe ultimul rând și din ultima coloană vor fi echivalenti. Dacă rezultatele nu se potrivesc, atunci va trebui să verificați toate numerele introduse în document pentru a afla unde exact s-a strecurat eroarea.

În concluzie, declarația este semnată de persoana căreia i s-a încredințat întocmirea acesteia, indicând funcția și descifrând semnătura. Nu este necesar să certificați foaia de șah cu un sigiliu astăzi, deoarece persoane juridice eliberați de nevoia de a-și ștampila actele de raportare.

După alcătuirea foii de șah

După ce documentul este completat, verificat și semnat, acesta este transferat specialiștilor serviciului fiscal ca parte a bilanţului anual.

În acest caz, este indicat să lăsați un exemplar la întreprindere, predându-l arhivei întreprinderii, unde va fi stocat ca orice altă raportare. documente contabile, în următorii cinci ani.

Sursa: https://assistentus.ru/forma/9mp-shahmatnaya-vedomost/

Revers și foi de șah

Foaia de șah inversă

Fișa cifrei de afaceri este o modalitate de rezumare a indicatorilor de conturi; înregistrează cifra de afaceri și soldurile tuturor conturilor de lucru.

2 tipul de foi de cifra de afaceri : după conturi sintetice, după conturi contabile analitice.

Contabilitate sintetică-generalizată, efectuată în ansamblu prin cheltuieli și încasări pentru un cont dat.

Contabilitate analitica-realizat în cadrul contului pentru fiecare dintre obiecte (fiecare clădire, angajat etc.).

suma tuturor valorilor pentru conturile analitice trebuie să fie egală cu suma totală pentru contul specificat. Această adăugare are un sens de control (verificare).

Fișa cifrei de afaceri pentru conturile sintetice:

| Nu. | Numele contului | Sold la începutul lunii | Cifra de afaceri pe lună | Sold la sfârșitul lunii | |||

| Debit | Credit | Debit | Credit | Debit | Credit | ||

| 1 | Mijloace fixe | 40 000 | – | – | – | 40000 | |

| 2 | Bunuri | 23 300 | – | 41600 | 34 800 | 30100 | – |

| 3 | Casa de marcat | 50 | – | 1000 | 950 | 100 | – |

| 4 | Conturi curente | 3000 | – | – | 1000 | 2000 | – |

| 5 | Capitalul autorizat | – | 56 650 | – | – | – | 56 650 |

| 6 | Calcule conform împrumuturi pe termen scurtși împrumuturi | – | 4000 | – | 3000 | – | 7000 |

| 7 | Acorduri cu furnizorii si contractorii | – | 6000 | 3000 | 8 300 | – | 11300 |

| 8 | Decontari cu personalul pentru salarii | – | 1500 | 950 | – | – | 550 |

| 9 | Decontări cu persoane responsabile | 1800 | – | 5 500 | 4000 | 3 300 | – |

| Total: | 68 150 | 68 150 | 52 050 | 52050 | 75 500 | 75500 |

Rândurile acestui tabel indică toate conturile care operează la întreprindere cu valorile cifrei de afaceri și soldului lor. Toate mișcările fondurilor sunt prezentate destul de clar.

Fișa cifrei de afaceri pentru conturile analitice (la contul „Decontări cu furnizorii și antreprenorii”):

Caracteristica principală a acestei afirmații este că totalurile totale ale cifrei de afaceri și soldurilor fiecăruia sunt egale cu cifra de afaceri și soldurile contului sintetic care le unește în bilanțul cifrei de afaceri pentru conturile sintetice.

Fișele de cifra de afaceri pentru conturile analitice au o mare valoare de informare și control: vă permit să monitorizați disponibilitatea și mișcarea tipuri specifice activele economice și sursele formării lor, contribuie la siguranța proprietății, servesc drept bază pentru verificarea exactității înregistrărilor în conturile sintetice.

Avantajele fisei de cifra de afaceri - organizarea convenabilă a informațiilor contabile pe conturi, astfel încât este ușor să transferați datele deja verificate din acesta într-un bilanţ lunar sau trimestrial.

În practică, bilanţurile s-au răspândit. Acestea conțin numai solduri de cont începând cu prima dată a fiecărei luni și sunt menținute pe tot parcursul anului.

Forma de șah (foaia) - conține Registrul general și fișa cifrei de afaceri. Formă - o procedură de înregistrare a datelor din documentele primare în scopul generalizării și obținerii de raportări asupra acesteia, adică este un sistem de înregistrare și prelucrare a datelor.

Cifra de afaceri de credit sunt aranjate pe rânduri, rulajele de debit sunt aranjate pe coloane. Acest formular este recomandat pentru întreprinderile mici.

Principii pentru compilarea declarațiilor

Fișa cifrei de afaceri pentru conturi sintetice

Compilat pe baza conturilor sintetice închise pentru luna.

În coloanele „Sold la începutul lunii” și „Sold la sfârșitul lunii”, este întotdeauna indicată o singură sumă - fie prin debit (dacă contul este activ) fie prin credit (dacă contul este pasiv). .

Cifra de afaceri lunară (suma tuturor tranzacțiilor separat pe conturile debit și credit) este înscrisă în coloanele atât pentru debit cât și pentru credit.

După completarea întregii declarații, se calculează totalurile pentru fiecare coloană (pe coloane).

particularitate fișa cifra de afaceri corect compilată și calculată - egalitatea perechi a totalurilor coloanei, adică totalul soldurilor debitoare de deschidere trebuie să fie egal cu totalul soldurilor creditoare de deschidere(cum este egal un activ din bilanţ cu pasivul său), cifra totală de afaceri debitoare a lunii este egală cu cifra totală de afaceri de credit(conform principiului dublei înregistrări a tranzacțiilor în conturile contabile), totalul soldurilor debitoare finale este egal cu totalul soldurilor creditoare finale.

Prima și ultima pereche de coloane (rămășii de început și de sfârșit sau echilibru)există fie o sumă de debit, fie o sumă de credit (aceasta determină tipul de cont). În perechea de coloane din mijloc trebuie să fie indicate ambele cifre de afaceri - debit și credit; dacă cifra de afaceri a fost zero, se introduce 0.

Fișa cifrei de afaceri pentru conturi analitice

Este întocmit după același principiu, dar pentru fiecare grup de conturi analitice deschise pentru un cont sintetic.

Sunt utilizate două sisteme diferite pentru înregistrarea valorilor: total (V în numerar) Și cantitativ-cumulativ (în natură și în termeni monetari).

Primul este utilizat în decontări de către furnizori, debitori, creditori și persoane responsabile, al doilea este utilizat în contabilitate bunuri materiale la depozitele aflate în producţie.

Totalul pentru grupa analitică a unui cont sintetic trebuie să corespundă liniei acestui cont sintetic din fișa cifrei de afaceri.

Fondurile și sursele economice formează activele și pasivele întreprinderii. Active - valoarea proprietatii.Datorii - totalitatea datoriilor si obligatiilor unei intreprinderi.

Un activ este egalat cu o datorie prin adăugarea de fonduri proprii la pasiv.

Pentru a rezuma informațiile din contabilitate, se utilizează metoda bilanţului.

Activele bilanțului reflectă starea, plasarea și utilizarea activelor economice (proprietatea) întreprinderii, pasivele - un set de indicatori care urmăresc scopul și proprietatea activelor economice, adică activele economice sunt grupate pe surse de educaţie.

Sursa: https://StudFiles.net/preview/6018998/

Foaie de șah

Fiecare contabil practicant care și-a întocmit o perioadă contabilă cel puțin o dată în viață este bine familiarizat cu un document care are frumosul nume foaie de șah. Ce fel de document este acesta, pentru ce este și de ce este atât de important? Să aflăm în acest articol.

Foaia de șah este documentul contabil de sinteză final pentru o anumită perioadă de lucru. Poate fi compilat pe baza rezultatelor unei luni, trimestri, an sau chiar o zi, dacă există o astfel de nevoie și dorință a contabilului. Șahul, așa cum îl numesc cu dragoste contabilii, nu este obligatoriu.

Nu trebuie depus nicăieri ca formular de raportare și nici măcar nu trebuie prezentat inspectorilor, deoarece nu se aplică nici jurnalelor de comandă, nici documentelor primare. Cu toate acestea, este dificil de subestimat rolul acestui document în activitatea unui contabil.

Deci, ce este atât de special la acest registru contabil?

Ce este o foaie de șah

Aproape toată lumea știe ce este un bilanț, chiar și cei care au legătură îndepărtată cu contabilitatea. Cei mai mulți sunt, de asemenea, familiarizați cu un astfel de document precum registrul general. Dar puțini au auzit de șah.

Dar, între timp, acest registru contabil este etapa finală de rezumare a informațiilor despre activitățile economice ale organizației și în el puteți vedea o imagine completă a întregii cifre de afaceri în contextul fiecărui cont.

Da, aceste date sunt și în registrul general, dar nu au claritatea cu care se poate lăuda șahul.

Deci, acesta este un registru contabil, a cărui formă nu este reglementată în niciun fel, dar este comună tuturor și a rămas neschimbată de mulți, mulți ani.

Puteți înțelege cum arată acest registru contabil din numele său: este un câmp mare împărțit în pătrate.

Un anumit principiu de proiectare este întotdeauna urmat:

- tabla de șah include absolut toți cei implicați în organizarea conturilor contabile;

- verticale (coloanele) corespund debitului;

- orizontală (rânduri) - credit;

- Câmpurile finale sunt destinate rulajului final de debit și credit.

Anterior, când înregistrările se țineau doar pe hârtie, întrucât nu existau încă computere personale sau programe speciale la dispoziția organizațiilor, tabla de șah era începută pe mai multe foi grafice lipite între ele, așa-numitele foi goale. Am completat un extras la sfârșitul fiecărei luni și l-am folosit pentru a echilibra soldul, adică am verificat coerența datelor de debit și credit pentru organizație în ansamblu. Ei, după cum știți, ar trebui să fie egali.

Acum nici măcar nu trebuie să mențineți acest formular în mod intenționat, programul în sine îl va genera pe baza acreditărilor dvs. Prin urmare, organizațiile nu dezvoltă sau aprobă nicio formă specială pentru aceasta.

Pentru claritate, desigur, pagina din spate (numită și tablă de șah) poate fi tipărită sau completată manual, dar un astfel de document se va dovedi a fi foarte voluminos chiar și pentru o companie mică, deoarece mai mult de o duzină de conturi sunt implicate în lucrarea.

Un exemplu de fișă de șah se găsește în Anexa 11 la Recomandările standard de organizare a contabilității pentru întreprinderile mici, aprobate prin Ordinul Ministerului Finanțelor din 21 decembrie 1998 nr. 64n. Nu este necesară certificarea acestui document cu semnăturile redactorilor.

Foaie de șah: exemplu de umplutură

Completarea unei foi de șah nu este deloc dificilă, nici măcar manual. Datele privind cifra de afaceri în cont sunt preluate din jurnalele de comenzi sau direct din registrul general.

Nu este nevoie să introduceți date sau transcrieri, deoarece acesta este un registru pentru contabilitate sintetică, fără analize.

Coloanele de împrumut pot fi intitulate nu numai cu numerele conturilor în sine, ci și cu numerele jurnalelor și extraselor corespunzătoare din care au fost preluate datele.

Suma cifrei de afaceri pentru o perioadă, de exemplu, o lună, este introdusă în celulă la intersecția debitului și creditului numerelor de cont corespunzătoare. Trebuie să luați cifra de afaceri consolidată pentru perioada respectivă.

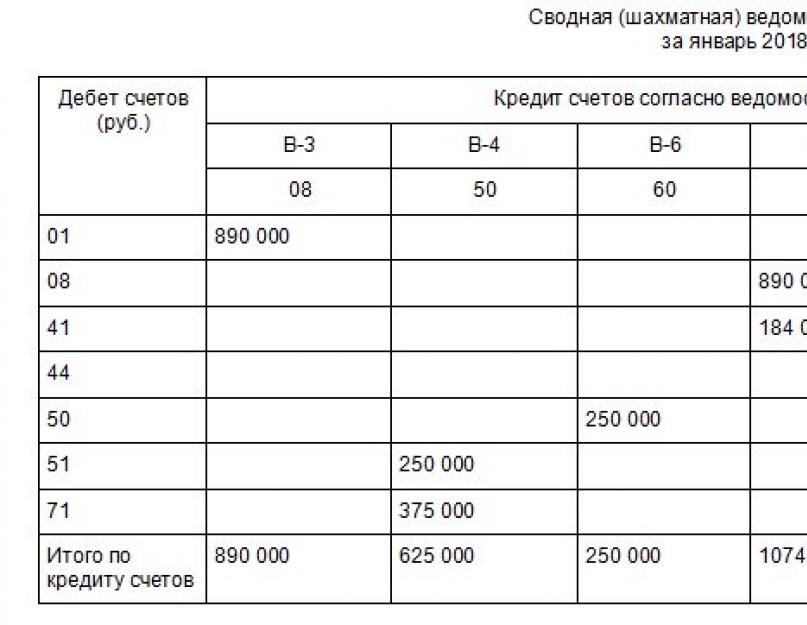

Să presupunem că VESNA LLC a depus, în ianuarie 2018, venituri în numerar în valoare totală de 250.000 de ruble în contul său curent. Toate tranzacțiile pentru această operațiune au arătat astfel:

Dt 51 Kt 50.

În foaia de șah se va reflecta după cum urmează:

Pentru fiecare coloană și rând, rezumăm datele din toate celulele și obținem, respectiv, cifra de afaceri totală pentru credit și debit. Un exemplu de completare a unei table de șah cu un număr mic de conturi ar arăta astfel:

O atenție deosebită trebuie acordată celulei de jos din colțul din dreapta.

Dacă se comite o eroare în timpul postării sau postării, valorile nu se vor potrivi și va trebui să căutați eroarea. Dacă totul este compilat corect, atunci datele din cifra de afaceri pot fi transferate în siguranță în bilanţ.

Umplerea probei

Sursa: http://ppt.ru/art/buh-uchet/shahmatnaya-vedomost

Fișa cifrei de afaceri

Pentru a crea un bilanţ, trebuie să întocmiţi un TSA (bilanţul cifrei de afaceri).

Este un formular care contine soldurile la inceputul si la sfarsitul perioadei pentru calcularea soldului include si datele de debit si credit pentru aceasta perioada pentru fiecare subcont.

Există rapoarte diferite tipuri: pe conturi analitice, sintetice și șah. SALT se poate face numai după efectuarea înregistrărilor în conturi: anularea costurilor, calcularea amortizarii, calcularea tuturor formelor de profit.

Deci, toate datele sunt pregătite, tot ce rămâne este să completați tabelul, care poate fi descărcat cu ușurință de pe Internet. Antetul său este format din cinci coloane principale: numărul contului, numele său, „Sold la începutul lunii”, „Cifra de afaceri pentru această lună”, „Sold la sfârșitul lunii curente”. Ultimele trei sunt împărțite în continuare în subsecțiuni: „Debit”, „Credit”.

Descărcați direct aici pe portal:

Acum, în prima coloană introducem numerele conturilor pe care le utilizați, în a doua - numele acestora (mijloace fixe, investiții, bunuri, cheltuieli de vânzare etc.), în partea de jos - „Total”. Apoi, completați cu atenție a treia coloană, împărțită în: „Debit, „Credit”. Mai jos calculăm imediat cantitatea de date introduse. Folosind aceeași metodă fără erori, scriem „Cifra de afaceri” pentru luna curentă și „Rămâne”. Rezumați prin adunarea tuturor numerelor din coloane. Dacă SALT este întocmit corect, atunci rezultatele debitului și creditului din fiecare coloană vor coincide în perechi.

Să ne uităm la un exemplu de elaborare a unui OSV de șah sau „șah”, așa cum l-au numit contabilii. Acest extras este format din coloane orizontale în care sunt înregistrate numerele de cont de credit și coloane verticale în care sunt plasate liste de conturi de debit. Completați-l în acest fel, enumerand mai întâi toate numerele de cont, cu atenție, fără a pierde nimic. Apoi, la intersectia coloanelor, postam sumele afisate in afisare, corespunzatoare numerelor de subcont.

Numărul de linii orizontale și coloane verticale este egal cu numărul total conturi și este complet nelimitat. După ce ați completat tabla de șah, nu rămâne decât să calculați rezultatele pe orizontală și pe verticală.

Uită-te aici pentru exemple:

Când se efectuează un calcul aritmetic, rezultatul ar trebui să fie identic atât pentru coloanele verticale, cât și pentru cele orizontale. Dacă datele nu se potrivesc, atunci există o eroare în calcule. Va fi necesară o verificare completă a mesei de șah. După aceasta, contabilul generează un bilanţ.

Nu este atât de dificil să pregătiți un bilanţ pe baza datelor despre tranzacţii. Principalul lucru este să nu faci greșeli în documentație, deoarece SALT are important pentru companii si intreprinderi.

Desigur, pe baza rezultatelor finale ale acestui tabel, alte rapoarte sunt emise către organizațiile de reglementare.

Și ei, la rândul lor, descoperă inexactități și pun amenzi, ceea ce este o pierdere pentru companie.

LISTA DE CIFRE - un tabel auxiliar conceput pentru a monitoriza acuratețea înregistrărilor în cont și pentru a întocmi un sold.

Fișa cifrei de afaceri se întocmește la sfârșitul lunii și înregistrează cifra de afaceri și soldurile tuturor conturilor de exploatare. Particularitatea foii de rulaj este egalitatea totalurilor pentru debit și credit ale fiecăreia dintre cele trei perechi de coloane.

Fișa cifrei de afaceri se completează pe baza datelor din conturile sintetice în următoarea ordine.

Din bilanţ se formează un bilanţ prin calcularea soldurilor conturilor contabile şi transferarea acestora în bilanţul propriu-zis.

Această egalitate se explică prin faptul că conturile sunt deschise pe baza unui bilanţ, în care activele sunt egale cu pasivele.

3 perechi: egalitatea soldurilor finale debitoare si creditare.

Dar această afirmație nu va conține trei perechi de totaluri egale.

Pe baza rezultatelor soldului de la sfârșitul lunii se determină soldul final pentru contul sintetic „Decontări cu diverși debitori și creditori”.

Dacă contabilitatea analitică este efectuată în termeni de valoare fizică, atunci se întocmește și o fișă de cifra de afaceri pentru aceste conturi.

Vedeți ce este „FIȘA DE AFACERI” în alte dicționare:

Pentru management operațional rezultatele activităților organizației, verificarea corectitudinii înregistrării tranzacțiilor comerciale în conturi și datele generalizate pe lună alcătuiesc fișele cifrei de afaceri.

În prima coloană, notați numele tuturor conturilor de bilanț pentru care există solduri: mai întâi - activ, apoi - pasiv. Conform datelor fiecărui cont, se reflectă sumele corespunzătoare pentru debit și credit: 2, 3, 4, 5 și 7 coloane.

Sumele din coloanele 6 si 7 sunt afisate in functie de conturile soldurilor initiale si cifra de afaceri.

S2d = åS2k. Această egalitate este o consecință a egalității totalurilor de active și pasive ale bilanțului la sfârșitul lunii. Folosind fișa cifrei de afaceri, nu este întotdeauna posibilă identificarea erorilor în corespondența conturilor, chiar dacă se observă trei totaluri egale.

În ea, în prima coloană, în locul denumirilor conturilor sintetice, sunt date denumirile conturilor analitice.

Astfel, fișele cifrei de afaceri pentru conturile contabile analitice au semnificație de control și operațională.

În fișele cifrei de afaceri pentru conturile analitice, uneori, pentru a le reduce volumul, nu se înregistrează cifrele de afaceri, ci se reflectă doar soldurile conturilor.

În această lecție ne vom familiariza cu fișa cifrei de afaceri și vom învăța cum să o completăm. Fișa cifrei de afaceri este un raport care rezumă datele conturilor contabile. Fișele cifrei de afaceri conțin un rezumat al cifrei de afaceri, sold la începutul și sfârșitul perioadei. Să introducem toate conturile implicate și numele acestora.

În continuare, vom completa datele din jurnalul de tranzacții comerciale și le vom introduce în cifra de afaceri din ianuarie ca credit și debit în conturile corespunzătoare. Pentru a calcula soldul final, trebuie să: în conturile active adăugați cifra de afaceri debitoare la sold și scădeți cifra de afaceri creditară, în conturile pasive invers.

1. Încearcă să alcătuiești singur o fișă de cifra de afaceri pe baza datelor inițiale. O.v. întocmit conform conturilor contabile sintetice (vezi. Contabilitate sintetică) și contabilitatea analitică (vezi.

Contabilitate analitica); rezultatele lor ar trebui să fie aceleași. În O. v.

pentru conturile contabile sintetice există indicatori privind cifra de afaceri a conturilor debitoare și creditare pentru perioada de raportare și asupra soldurilor la începutul și sfârșitul perioadei de raportare.

Informații mai detaliate și interrelațiile dintre acestea sunt conținute în fișa cifrei de afaceri pentru șah.

La management adecvat contabilitate, totalurile fiecărei perechi de coloane din coloană trebuie să fie egale între ele. Egalitatea rezultatelor soldului inițial de debitor și credit sintetic.

Egalitatea rezultatelor perechi O.v. pe conturi are o mare valoare de control.

Foaie de șah

O.v. conform relatărilor sintetice O.v. conform analitice Fișa cifrei de afaceri (tabulagrama) pentru deplasarea bunurilor materiale - contabilitatea de depozit a stocurilor de materiale poate fi ținută cu ajutorul tehnologiei informatice.

Pentru a rezuma și a reconcilia datele contabile sintetice și analitice, sunt întocmite fișele cifrei de afaceri.

A treia pereche este totalul soldurilor (solde) debitoare finale - totalul soldurilor (soldelor) creditoare finale pentru toate conturile.

Pe baza datelor soldurilor finale (soldurilor) se poate intocmi un bilant, de aceea bilantul cifrei de afaceri pentru conturi sintetice se mai numeste echilibru de lucru. Dacă înregistrările tranzacțiilor comerciale din conturile analitice au fost reflectate într-o măsură monetară, atunci se utilizează forma totală a declarației.

Detalierea indicatorilor de declarații

Această declarație combină informații despre toate conturile sintetice care sunt utilizate în contabilitatea întreprinderii. Cifra de afaceri totale pentru debit și credit sunt de asemenea egale;3.

Valoarea declarației.1. Acum să ne uităm la un exemplu și să elaborăm o declarație.

Astfel de declarații rezumă informații despre conturile analitice care au fost ținute separat de conturile sintetice.

Pentru a monitoriza calitatea înregistrărilor contabile și pentru a rezuma datele de înregistrare contabilă pe conturile contabile, se utilizează metoda de întocmire a fișelor de cifra de afaceri. Are o linie separată pentru fiecare cont. Următorul pas este de a rezuma totalurile pentru soldurile de deschidere, cifra de afaceri și soldurile finale.

Numai după determinarea soldului în conturile activ-pasive se întocmește o fișă de rulaj pentru conturile sintetice. Datele contabile curente sunt rezumate în tabele speciale numite fișe de cifra de afaceri.

Bilanțul cifrei de afaceri este unul dintre cele mai importante registre contabile, vom analiza mai jos cum să întocmim un bilanţ. Acest document afișează informații despre soldurile finale și inițiale și mișcările din conturile financiare.

De regulă, completați bilanțul necesar în următoarele cazuri:

Reducerea costurilor de producție. Calculul amortizarii. Formarea rezultatelor financiare.

Calculul impozitelor.

Unde se utilizează bilanţul invers?

Pe baza datelor obținute se formează elemente de bilanț. Declarațiile privind cifra de afaceri sunt folosite pentru a controla și sistematiza reflectarea corectă a faptelor de afaceri în conturile contabile.

Formularele bilanțului cifrei de afaceri pot fi găsite:

În librării sau papetarie, în departamente speciale dedicate calculelor economice. Poate fi descărcat de pe site-urile financiare ale diferitelor companii sau la sfârșitul articolului.

Creați-l singur în Excel (foi de calcul).

În sistemele software speciale care sunt create pentru contabilitate, este posibilă crearea unui extras, atât pentru un cont separat, cât și pentru conturile generale, ceea ce simplifică munca unui contabil de mai multe ori.

În momentul de față, angajații contabili sunt rar de acord să completeze bilanțul manual.

Cu toate acestea, acest lucru trebuie făcut cel puțin o dată în practica dumneavoastră pentru a înțelege mai bine principiul intrării duble și esența contabilității.

Mostre de fișe de cifra de afaceri sunt adesea folosite de studenții în economie institutii de invatamant pentru scrierea cursurilor și teze si rezolvarea problemelor.

Tipuri de bilanţ

Există mai multe tipuri de bilanţ, totul depinde de prezentarea informaţiilor şi de obiectul analizei. Să le aruncăm o privire mai atentă:

1. Conform relatărilor sintetice.

Pentru ca întocmirea să fie corectă, se iau rotația contului și soldul de deschidere, iar apoi, folosind calcule, se deduce soldul final.

Dacă un astfel de bilanţ este completat corect, acesta ar trebui să conţină 3 totaluri egale.

Egalitatea nr. 1 – soldul conturilor credit și debit. Această egalitate este determinată de faptul că soldul debitor al conturilor sintetice este o reflectare a valorii activelor organizației pentru perioada inițială, iar soldul creditor este mărimea surselor tuturor încasărilor de active.

Egalitatea Nr. 2 – Cifra de afaceri egală pe conturile de credit și debit stau la baza intrării duble, în timp ce suma tranzacției efectuate se reflectă în creditul unui cont și debitul altuia.

Egalitatea nr. 3 – reflectă valoarea tuturor pasivelor și activelor la sfârșitul perioadei.

Dacă cel puțin o pereche de numere nu este de acord între ele, înseamnă că a fost făcută o greșeală gravă la compilarea adunării turelor sau a registrului.

2. Prin cont analitic foaia de rulaj se formează conform caracteristici diferite cont specific:

Această categorie de conturi nu conține cifra de afaceri egală, deoarece reprezintă mișcare exclusiv în cadrul unui cont financiar. conturi. Soldul final și de deschidere poate fi credit sau debit, totul depinde dacă contul este pasiv sau activ.

3. Foaie de șah- Aceasta este una dintre varietățile unei declarații sintetice inverse.

Contabilii numesc acest registru „tabla de șah”, deoarece este completat folosind jurnalul de tranzacții, iar conturile contabile nu sunt luate în considerare în calcule.

Această afirmație ține cont și de egalitatea rezultatelor.

Să vedem cum este umplută „tabla de șah”.

1. Bilanțul de șah este un tabel în care există un rând orizontal - acestea sunt conturi de credit, iar o coloană verticală este o listă de conturi de debit. 2.

Numărul de coloane şi rânduri este egal cu numărul de conturi contabile utilizate care au sold la începutul perioadei, în funcţie de care s-au produs fluxuri de numerar.3. De la început, soldul de deschidere este înregistrat în conturi.4.

Rezultatele pentru sold ar trebui însumate printr-un unghi - pentru credit și debit suma ar trebui să fie aceeași.5. Ulterior, toate sumele de gospodărie sunt înregistrate. operațiuni. Suma este indicată o singură dată la intersecția conturilor curente corespunzătoare în partea tabelară a registrului.6.

Apoi rotațiile sunt numărate pe unghi.

7. Apoi soldul final se calculează prin aritmetică, toate rezultatele sunt însumate.

Dacă valorile obținute ale cifrei de afaceri creditare și debitoare coincid, înseamnă că soldul a convergit. Aceasta înseamnă că datele de gospodărie. tranzacțiile sunt introduse corect, toate totalurile sunt calculate corect și puteți începe să completați situatii financiare. În acest caz, se va face perfect.

Poate acestea sunt punctele principale, cum să întocmești un bilanţ pentru a evita greșelile grave.

Învăţa contabilitate este interzis. Trebuie înțeles și implementat. Și este, de asemenea, necesar să monitorizați în mod constant schimbările cadrul de reglementare pentru a ajusta în timp util ordinea în care se reflectă tranzacțiile individuale.

Rezultatul fiecărei perioade de raportare este întocmirea unui bilanţ contabil şi a unui bilanţ pentru luna, trimestrul şi anul. Toate raportările se bazează pe aceste documente, astfel încât fiecare contabil ar trebui să cunoască regulile de completare a fișei de cifra de afaceri.

Proba de SARE cu instrucțiuni pas cu pas la compilarea acesteia.

Cum poate înțelege un începător contabilitatea

Nu toate regulile contabile sunt reglementate reglementărilor. Majoritatea operațiunilor se bazează pe documente contabile primare: acte, certificate, facturi, cecuri, comenzi etc.

Pentru documente primare furnizate forme unificateși mostre recomandate. Forma documentului unificat este aprobată prin instrucțiunile relevante și poate fi modificatănumai sub forma introducerii de detalii suplimentare.

O listă a majorității acestor formulare cu exemple de design poate fi găsită la acest link.