Foaie de șah

O fișă de rulaj de șah este o fișă de rulaj compilată într-o formă de șah. Foaia de șah conține corespondența conturilor. Foaia de șah este destul de complexă și greoaie în construcție. Să luăm în considerare cifra de afaceri a bilanțului sub forma unei foi de șah:

Forme contabilitate

Se disting următoarele forme de contabilitate:

- - mandat de pomenire (inclusiv „Journal-Main”);

- - jurnal-comanda;

- - automatizat.

La formular de comandă memorială contabilizarea pe baza de documente primare sau cumulate se fac ordine de pomenire. Un ordin memorial este un document contabil. Acesta reflectă înregistrarea contabilă. Ordinele memoriale se întocmesc pe formulare speciale și se anexează la ordinele contabile-șef sau adjunctul acestuia; Fiecare mandat memorial este atribuit număr de serie. Ordinele memoriale întocmite pentru tranzacții similare trebuie să aibă aceleași numere de la lună la lună. De exemplu, ordinele memoriale pentru tranzactii cu numerar au Nr. 1, conform contului curent - Nr. 2. Acest lucru il face mai usor de gasit documente necesareși pregătirea diferitelor certificate. Numărul de comenzi întocmite pe lună este determinat de contabilul-șef. Ordinul memorial arată astfel:

Jurnalul MEMORIAL Nr. 1

notează pentru______200_g.

(lună)

Totalul tuturor sumelor din jurnalul de înregistrare ar trebui să fie egal cu suma tuturor debitelor și suma tuturor rulajelor de credit pentru luna pentru toate conturile sintetice.

Înregistrările în cont se fac pe baza ordinelor memoriale contabilitate sinteticăîn registrul general. Se deschide pentru un an. Singur cont sintetic corespunde unei coale desfăcute din carte.

cartea principală

La utilizarea formularului de contabilitate „Jurnal-Main”, jurnalul de înregistrare nu este utilizat. Datele din ordinele memoriale sunt înregistrate în cartea „Jurnal-Main”, care este un registru de înregistrare cronologic și sistematic. Cartea „Journal-Main” ține evidențe sintetice. La sfârșitul fiecărei luni, această carte calculează cifra de afaceri a conturilor și totalul în coloana „Suma cifrei de afaceri pe articol”. Acest total ar trebui să fie egal cu suma debitului și a cifrei de afaceri pentru toate conturile. Totodată, cartea afișează soldurile conturilor care sunt utilizate pentru întocmire bilanț. Totalul soldurilor debitoare trebuie să fie egal cu totalul soldurilor creditoare pentru toate conturile. Contabilitatea analitică se ține în cărți sau carduri. Conform conturilor contabilitate analiticăîntocmește situații privind cifra de afaceri, ale căror rezultate sunt comparate cu datele conturilor contabile sintetice corespunzătoare din cartea „Jurnal-Principal”.

Revista-acasă

Această formă de contabilitate este utilizată în organizațiile cu un număr mic de tranzacții comerciale.

La jurnal-formular de comandă Pentru înregistrarea tranzacțiilor comerciale, se folosesc jurnalele de comenzi, în care înregistrările se fac pe bază de credit. De obicei, înregistrarea cronologică, contabilitatea sintetică și analitică sunt combinate într-un singur registru. Registrele (cartele) de contabilitate analitică sunt păstrate ca excepție pentru unele obiecte, mijloace fixe, calcule de salarii și materiale.

La sistem de ordine de jurnal De asemenea, sunt folosite instrucțiuni auxiliare (cumulative), tabele de dezvoltare și registrul general.

Extrasul auxiliar este un registru contabil. Este destinat sistematizării (acumulării) datelor conținute în documentele primare. Aceste date sunt înregistrate ca total al conturilor contabile.

Declarațiile auxiliare sunt adesea și registre contabile analitice. Auxiliare sunt, de exemplu:

- - extrasul nr. 1 pentru debitul contului 50 „Cash”;

- - extrasul nr. 2 pentru debitul contului 51 „Cont curent”;

- - declarația nr. 10 de mișcare bunuri materialeîn termeni monetari;

- -decontul nr.18 de costuri pentru investitii de capital etc.

Registrul general este un registru contabil destinat contabilității sintetice. Este conceput pentru a păstra înregistrări pe tot parcursul anului. Toate conturile contabile sintetice utilizate de organizație sunt deschise în acesta. Soldul de la 1 ianuarie se inregistreaza in conturi si se inregistreaza lunar datele totale ale jurnalelor de comenzi, se afiseaza cifra de afaceri aferenta lunii si soldul la sfarsitul lunii de raportare. În registrul general pentru fiecare cont, cifra de afaceri în credit este reflectată într-o singură sumă, iar cifra de afaceri debitoare este reflectată în corespondență cu conturile care sunt creditate. Sumele cifrei de afaceri debitoare și creditare pentru toate conturile trebuie să fie egale. Se întocmește un bilanţ pe baza datelor din cartea mare. În registrul general, fiecare cont sintetic are o foaie separată (pe pagina dublă). Iată cum arată foaia de registru:

Atunci când se utilizează o formă de contabilitate de ordine jurnal, toate documentele primare trebuie să indice numerele de registru în care sunt înregistrate și numerele de înregistrare (linii). Documentele sunt grupate în raport cu jurnalele de comandă și extrasele cumulative. Există un folder lunar separat pentru fiecare grup de documente. Jurnalele-comenzile și extrasele sunt stocate separat de documente primare.

Sistem automat de contabilitate presupune utilizarea unui program de calculator pentru contabilitate. O organizație poate dezvolta sau cumpăra ea însăși un program licențiat. Alegerea programului depinde de dimensiunea organizației, volumul tranzacțiilor comerciale, necesitatea unei contabilități separate etc. Cu o formă automată de contabilitate, precum și cu formulare manuale, sarcina contabilului este să proceseze documentele sursă primară și certificate contabile Fiecare document corespunzător unei tranzacții comerciale, scris de mașină folosind înregistrări contabile Multe documente primare sunt generate direct în program, iar înregistrările contabile sunt create pe baza lor. Formularele de ieșire sunt registre contabile tradiționale. Pe baza acestor registre, raportarea contabilă și fiscală este generată în mod programatic.

Foaie de șah– un document la scară destul de mare, care este uneori inclus într-un pachet extins situațiile financiare intreprinderi si organizatii. Uneori acest lucru se datorează faptului că nu toate companiile recurg la înregistrare. Este întocmit pe baza rezultatelor perioadei anuale și include informații rezumate din documentele contabile primare.

FIȘIERE

Cine este obligat să întocmească o foaie de șah?

Completarea unei foi de șah este responsabilitatea contabililor multor structuri comerciale, dar nu a tuturor. Excepția este cei care:

- utilizează contabilitate și raportare simplificate pentru impozite și contabilitate,

- formular de comandă memorială,

- considera acest tip contabilitatea analitică este depășită.

În plus, foaia de șah este rar folosită companii mari, deoarece activitățile lor folosesc prea multe tipuri diferite de conturi și formarea acestui document destul de greoaie din punctul de vedere al completării este pur și simplu prea complexă și ineficientă.

De ce ai nevoie de o foaie de șah?

De fapt, declarația de șah finalizează operațiunile de afaceri ale întreprinderii și pictează imaginea în cel mai bun mod posibil. activitati financiare organizatie infiintata la sfarsitul anului. Vă permite să identificați erorile în corespondența contului, să analizați toate etapele anuale rulaj de bani, trageți câteva concluzii importante și gândiți-vă la perspective și modalități de dezvoltare ulterioară.

Reguli de înregistrare

Însuși numele „șah” vorbește deja despre structura foii. Este mai complex decât o instrucțiune obișnuită și forma tabelului este similară cu tablă de şah. Folosește intrare dublă pentru conturi, adică corespondența atât din conturile de debit cât și din contul de credit este înregistrată simultan într-o singură celulă.

Nuanță importantă: numărul de rânduri și coloane din fiecare caz concret individual și depinde direct de câte conturi contabile sunt utilizate în întreprindere, cu cât sunt mai multe, cu atât va fi mai laborios procesul de creare a unei foi de șah.

Informațiile din document sunt introduse pe baza jurnalului de tranzacții, în care sunt înregistrate toate înregistrările contabile.

Fișa de șah poate fi compilată în unul sau mai multe exemplare, în funcție de nevoile întreprinderii. Dacă există mai multe copii, atunci fiecare dintre ele trebuie să fie certificată prin semnătura angajatului care a completat-o și apoi prezentată contabilului șef pentru verificare. Astăzi, metoda manuală de pregătire a documentelor este rar folosită, totul este automat și ușor de realizat folosind programe de calculator. Cu toate acestea, este pur și simplu necesar ca orice contabil să cunoască principiile alcătuirii unei foi de șah.

Exemplu de întocmire a unei declarații

ÎN în acest caz, este dată cel mai simplu exemplu completarea unei foi de șah, care este destul de potrivită pentru utilizarea de către o întreprindere mică cu cifră de afaceri scăzută. Forma documentului de aici este simplă și de înțeles și, după ce ați studiat-o ca bază, în viitor puteți învăța cum să compilați manual foi de șah mai complexe.

- La începutul documentului, se completează „antetul”: se introduce numele complet al întreprinderii, precum și perioada pentru care se întocmește documentul.

- În continuare, trebuie să acordați atenție metodei de introducere a informațiilor în tabelul de declarații. Generarea datelor are loc în două direcții:

- rpm împrumutat sunt introduse în linii orizontale,

- prin debit– în coloane verticale.

Suma care este înregistrată în ambele conturi și plasată la intersecția liniei și coloanei corespunzătoare.

- În ultimul rând al documentului „Total”, în partea de jos a tabelului, sunt calculate toate sumele introduse în fiecare coloană și este indicat rezultatul final pentru fiecare coloană separat pentru conturile de credit. Rezultatul pentru conturile de debit este calculat în același mod pe toate rândurile, dar datele sunt introduse în ultima coloană verticală.

Verificarea corectitudinii foii de șah este elementară: dacă totul este corect, atunci indicatorii de pe ultimul rând și din ultima coloană vor fi echivalenti. Dacă rezultatele nu se potrivesc, atunci va trebui să verificați toate numerele introduse în document pentru a afla unde exact s-a strecurat eroarea.

În concluzie, declarația este semnată de persoana căreia i s-a încredințat întocmirea acesteia, indicând funcția și descifrând semnătura. Nu este necesar să certificați foaia de șah cu un sigiliu astăzi, deoarece entitati legale eliberați de nevoia de a-și ștampila actele de raportare.

După alcătuirea foii de șah

După ce documentul este completat, verificat și semnat, acesta este transferat specialiștilor serviciului fiscal ca parte a bilanţului anual. În acest caz, este indicat să lăsați un exemplar la întreprindere, predându-l arhivei întreprinderii, unde va fi stocat ca orice altă raportare. documente contabile, în următorii cinci ani.

Știm deja ce sunt conturile, știm să facem tranzacții și ce este boo. echilibru. Este timpul să facem cunoștință cu foaia de șah.

Foaia de șah este etapa finală a managementului activitate economică, dar cum rămâne cu balanța? Da, bineînțeles, în bilanț se reflectă rezultatele acestei activități, iar acest lucru interesează autoritățile fiscale. Dar bilanțul nu vă permite să vedeți toate activitățile în detaliu și transparent, deoarece bilanțul nu include toate conturile. conturi, în plus, bilanţul utilizează sumele mai multor conturi. Mai mult, nu o vom compune în fiecare zi. Pentru analiza activităților financiare ale unei organizații, foaia de șah este ideală, deși această metodă este considerată depășită.

În această lecție vom învăța cum să facem o foaie de șah.

Foaia de șah conține o mulțime de informații și este destul de mare la scară, dar nu lăsați asta să vă sperie. Piloni de declarație corespund conturi creditate, A linii de debitare a cifrei de afaceri. Vezi fig.

La intersecția unei anumite coloane și linii, este plasată suma implicată în înregistrarea în aceste conturi.

În partea de jos în ultimul rând se înscrie suma fiecărei coloane, suma conturilor creditate. Această linie se numește „ Concluzie" Tabelul are și o coloană rezumat, care reflectă sumele fiecărui rând și totalurile cifrei de afaceri debitoare.

Numărul de rânduri și coloane este individual și depinde de cât de multă contabilitate este utilizată într-o anumită organizație. conturi.

Este foarte ușor să verificați corectitudinea foii de șah, rândul total trebuie ÎNTOTDEAUNA să fie egal cu suma totalului ultimei coloane

.

Să ne uităm la un exemplu?

Următoarele tranzacții comerciale au fost efectuate în ianuarie.

Cum se face o foaie de șah?

- Primul lucru pe care trebuie să-l facem este să completam antetul tabelului și coloanele acestuia.

- Postați tranzacții la intersecțiile conturilor corespunzătoare.

- Calculați sumele tuturor cifrelor de afaceri debitoare și creditare (adică totalurile stocurilor și coloanelor).

- Calculați suma totală a totalurilor (celula extremă inferioară, evidențiați-o cu roșu). Această sumă trebuie să fie egală!

Să începem conform planului.

Deci, declarația noastră este gata, desigur, acesta este un exemplu foarte simplu folosind doar câteva conturi. De obicei, lista este mult mai mare. Dar în munca ta nu trebuie să o compilați manual, există marele și teribil 1c și altele. programe în care o foaie de șah poate fi compilată cu un singur clic de mouse, dar tot trebuie să cunoașteți principiul compilării ei.

Casa. Exercițiu.

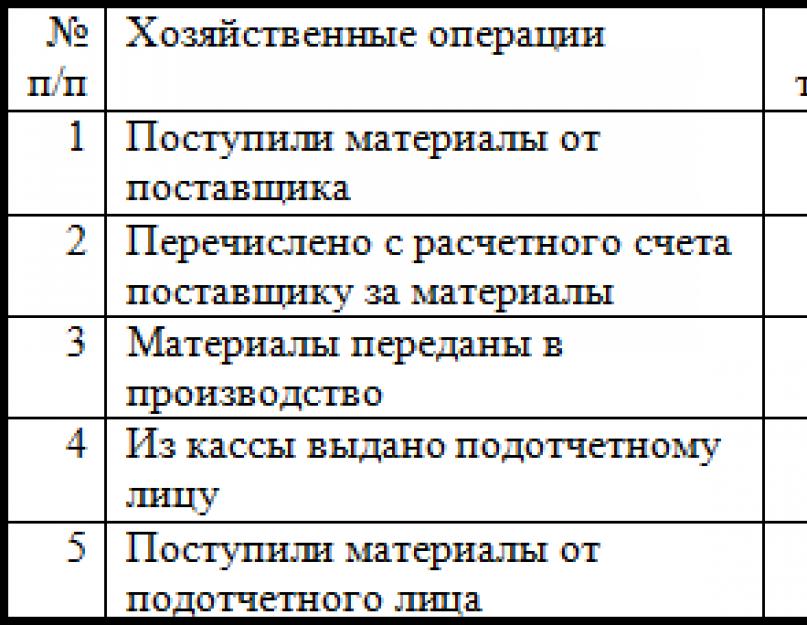

Alcătuiește o foaie de șah folosind următoarele date. În cursul lunii ianuarie, la SRL LUCH au apărut următoarele gospodării. operațiuni.

- Bunuri au fost primite de la furnizor în valoare de 32.000 de ruble.

- Salariile angajaților acumulate organizare comercială- 77.000 de ruble.

- Din casa de marcat au fost emise numerar în valoare de 20.000 de ruble. persoana responsabilă A.V Smirov,

- Contul bancar a primit fonduri în valoare de 30.000 de ruble pentru bunuri de la clienți;

- Echipamentul a fost achiziționat pentru suma de 150.000 de ruble;

- Echipamentul a fost pus în funcțiune.

- De la Smirnov A.V. mărfurile au fost primite în valoare de 18.000 de ruble.

- Soldul neutilizat a fost returnat casieriei Bani Smirnov A.V.

Conturi sintetice se numesc conturi care reflectă indicatori generalizați despre obiectele contabile, iar contabilitatea în sistemul acestor conturi se numește contabilitate sintetică. Datele sintetice ale contului au o dimensiune monetară.

Fișa cifrei de afaceri pentru conturile contabile sintetice reprezintă totalurile cifrei de afaceri și soldurile pentru toate conturile sintetice. Se urmărește verificarea corectitudinii înregistrărilor contabile pentru cunoașterea generală a stării activităților economice și financiare ale organizațiilor și întocmirea unui nou bilanţ. Fișa cifrei de afaceri pentru conturile sintetice are următoarea formă.

Fișa cifrei de afaceri pentru conturile sintetice pentru martie 2000

Fișa cifrei de afaceri se completează pe baza datelor din conturile sintetice în următoarea ordine. În prima coloană, notați numele tuturor conturilor de bilanț pentru care există solduri: mai întâi - activ, apoi - pasiv. Conform datelor fiecărui cont, se reflectă sumele corespunzătoare pentru debit și credit: 2, 3, 4, 5 și 7 coloane. Sumele din coloanele 6 si 7 sunt afisate in functie de conturile soldurilor initiale si cifra de afaceri. În conturile active, soldul final se calculează prin adăugarea soldului inițial al cifrei de afaceri debitoare minus rulajului creditor (coloana 6 = coloana 2 + coloana 4 - coloana 5). În conturile pasive, soldul final se determină prin adăugarea soldului inițial la credit și a cifrei de afaceri din credit minus rulajului debitor (coloana 7 = coloana 3 + coloana 5 - coloana 4). Când calculați totalurile, verificați dacă sumele totale pentru debit și credit pentru fiecare pereche sunt egale.

Corectitudinea înregistrărilor în fișa cifrei de afaceri pentru conturile sintetice se verifică folosind trei egalități:

· soldurile inițiale debitoare și creditoare - åC 1d = åC 1k. Această egalitate se datorează faptului că setul de conturi cu sold debitor constituie un activ de bilanţ, iar setul de conturi cu sold creditor constituie pasivul acestuia. După cum știți, totalurile activelor și pasivelor din bilanț sunt egale;

· cifra de afaceri în debit și credit - åС d = åC к Egalitatea se datorează utilizării metodei înregistrării duble, deoarece fiecare tranzacție comercială se reflectă simultan și în aceeași sumă în debitul și creditul conturilor, prin urmare, suma debitului. a tuturor conturilor trebuie să fie egală cu valoarea creditului tuturor conturilor;

· soldul final debitor și creditor - åS 2d = åS 2k. Această egalitate este o consecință a egalității totalurilor activelor și pasivelor din bilanţ la sfârșitul lunii. Pe baza acestor date se intocmeste un nou bilant contabil la sfarsitul perioadei de raportare.

Folosind fișa cifrei de afaceri, nu este întotdeauna posibilă identificarea erorilor în corespondența conturilor, chiar dacă se observă trei totaluri egale. De exemplu, o tranzacție comercială este înregistrată în locul debitării unui cont în debitul altui cont sau în locul creditării unui cont în creditul altui cont sau nu este deloc inclusă în cont.

3) Contabilitatea economică este un sistem de observare, măsurare, înregistrare a proceselor și fenomenelor economice.

Tipuri de contabilitate casnica: operațional, contabil și statistic.

Contabilitatea operațională– este un ansamblu de proceduri contabile care furnizează informații fazei de control curent îndreptate către domenii individuale ale activității economice a unui obiect. El fixează măsura cantitativă a faptelor observate, folosind unități de măsură care le sunt caracteristice organic (bucăți, ruble, tone, ore etc.). Trăsătură distinctivă contabilitate operațională – primirea rapidă, la timp a informațiilor necesare pentru Managementul operational. Contabilitatea operațională la întreprinderi este ținută de angajații atelierelor, secțiilor și departamentelor. Datele contabile operaționale se obțin din documente primare și se transmit oral sau telefonic. Ele sunt utilizate nu numai local, ci și în autoritățile superioare.

Contabilitate este un sistem de colectare, înregistrare și rezumare a informațiilor în termeni monetari despre proprietățile și obligațiile unei organizații. Contabilitatea este continua si continua in timp, strict documentata: fiecare operatiune se reflecta in contabilitate pe baza de documente, care ii da forță juridică. Utilizează tehnici și metode specifice de prelucrare a datelor contabile (sistem de conturi, înregistrare dublă, sold etc.).

Contabilitate statistică- acesta este un set de proceduri contabile care oferă informații despre măsura cantitativă a unor fapte economice identice de natură de masă. Spre sistem contabilitate economică include doar acea zonă a contabilității statistice care este asociată cu monitorizarea obiectelor economice. Contabilitatea statistică utilizează date operaționale și contabile, și organizează, de asemenea, observația sub formă de recensăminte, anchete continue și prin sondaj. Înregistrările statistice conțin rapoarte despre dezvoltarea economică, mărimea populației și standardele materiale de trai și sunt publicate în mod regulat în presă.

4) Fișe de rulaj de șah

Fișa de rulaj de șah rezumă datele privind cifra de afaceri din conturi și servește la dezvăluirea conținutului acestora și la verificarea corectitudinii corespondenței conturilor. În foaia de șah, înregistrările sunt păstrate în așa fel încât să fie vizualizată corespondența conturilor (este clar de unde au venit valorile și de unde au fost trimise). În acest caz, suma cifrei de afaceri debitoare a tuturor conturilor este egală cu suma cifrei de afaceri creditare, care se datorează principiului dublei înregistrări în conturi.

Fișa de rulaj de șah (exemplu)

5) Contoare contabile– unități de măsură, cu ajutorul cărora, pe baza măsurătorilor și calculelor resurselor și proceselor economice, se formează indicatori pentru diverse nevoi ale activității economice.

Tipuri de contoare utilizate în contabilitate:

1. natural (cantitativ)

2. munca

3. numerar

Natural necesare obținerii de informații despre obiectele contabile în termeni cantitativi (kg, t, c). Sunt folosite pentru contabilitatea stocurilor(mijloace fixe, produse finite). Cu ajutorul acestor contoare, se efectuează controlul asupra prezenței și mișcării proprietății întreprinderii, volumul procesului de aprovizionare, producție și vânzări.

Muncă folosit pentru a contabiliza costurile cu timpul de lucru. Unitate. apare min, h, zile. Pe baza datelor privind timpul lucrat, se calculează salariul. Folosind contoare de muncă în combinație cu cele naturale, productivitatea muncii poate fi determinată.

Monetar Schimbare este generalizant, universal, cel mai important în contabilitate, expresie. în rub. va măsura folosind aceasta. gospodărie oper., calculată în natură și muncă. contoare generale în ansamblu, permițând date financiare comparabile.

Foaia de șah este prezentată sub forma unui tabel. Perioadele sale orizontale sunt alocate pentru înregistrări pe conturile debitate sintetice, coloanele verticale sunt destinate înregistrărilor pe conturile creditate. Sumele totale (cifrele de afaceri) ale tuturor tranzacțiilor din aceste conturi sunt înregistrate la intersecția rândurilor și coloanelor. În acest caz, dubla reflectare a operațiilor este realizată printr-o singură scriere. Spre deosebire de o simplă fișă de rulaj, o fișă de șah conține nu doar cifre de afaceri pentru fiecare cont sintetic, ci și termenii acestora. Folosind acest document, puteți verifica corectitudinea și caracterul complet al înregistrărilor contului, puteți identifica erorile în corespondența contului și, de asemenea, puteți vedea esenta economica a efectuat tranzactii comerciale.

În unele cazuri, soldurile din conturile sintetice pot fi incluse în extrasul de șah, împreună cu cifra de afaceri, un astfel de document se numește sold de șah. Se foloseste in organizatiile in care nu este asigurata intocmirea unei fise de cifra de afaceri. Dezavantajele declarației de șah sunt volumul și complexitatea compilării sale, așa că nu este folosit în toate formele de contabilitate. Principiul înregistrării șahului este folosit pentru a construi registre contabile, în special în forma de contabilitate jurnal-ordin, acest lucru permite reducerea volumului de muncă.

Completează foaia de șah

Foaia de șah trebuie completată pe baza jurnalului de tranzacții care conține toate tranzacțiile. Pentru o întreprindere mică, se utilizează o foaie de șah din formularul aprobat nr. B-9. Documentul se deschide în prima zi a fiecărei luni. Numerele extraselor sunt aranjate orizontal în ordine crescătoare, iar conturile sunt dispuse vertical în ordine crescătoare. Contabilitatea tranzacțiilor comerciale într-o întreprindere mică se încheie la sfârșitul lunii prin calcularea sumelor totalurilor pentru cifra de afaceri din extrasele utilizate și trecerea lor obligatorie în extrasul de șah. Se completeaza prin transferarea cifrei de afaceri din alte extrase si concomitent inregistrarea acestora in debitul conturilor corespunzatoare.

La sfârșitul postării, trebuie să calculați valoarea cifrei de afaceri debitoare pentru fiecare cont. Ar trebui să fie egală cu cifra de afaceri debitoare reflectată pentru acest cont în extrasul corespunzător. Se însumează totalul pentru debitul fiecărui cont, suma totală ar trebui să fie egală cu valoarea totală a cifrei de afaceri pentru conturile de credit. Suma primită trebuie să fie egală cu suma cifrei de afaceri din fișa cifrei de afaceri. Utilizați pentru contabilitate programe speciale, de exemplu, „1C:Enterprise”, vă permite să generați automat foi de cifra de afaceri finale. Foaie de șah poate fi afișat pentru analiză în orice perioadă de timp.