Un act în formularul INV-15 este documentul principal care este utilizat pentru a înregistra rezultatele unei inspecții bruște stocate în casa de marcat numerar sau, pentru a spune simplu, un inventar în numerar. Această verificare poate fi efectuată la cererea specialiștilor biroul fiscal, și la inițiativa conducerii organizației, pe baza unui ordin special emis.

Dacă inventarierea are loc după caz, în legătură cu o schimbare a angajatului responsabil financiar, atunci acest document se întocmește în trei exemplare: câte unul pentru fosta și noua persoană responsabilă financiar, iar al treilea pentru departamentul de contabilitate al organizației. Dacă aceasta este o verificare de rutină, atunci două copii sunt suficiente.

Eșantion și formular alb al formularului INV-15

FIȘIERE

Formularul INV-15 este simplu de completat, de regulă, nu provoacă dificultăți deosebite. Cu toate acestea, uneori, specialiștii fără experiență adecvată se confruntă cu unele probleme de neînțeles.

Partea 1: detalii despre organizare și data inspecției

În mod convențional, formularul INV-15 poate fi împărțit în trei părți. Prima parte include toate datele de bază referitoare la statutul organizatoric și juridic al companiei, precum și informații care furnizează justificarea efectuării acestei verificări. Adică, aici trebuie să indicați:

- forma organizatorica si juridica a organizatiei (IP, SRL, CJSC);

- numele complet al companiei;

- tip de activitate (cod de la OKVED);

- numărul și data comenzii care a stat la baza controlului brusc; numerar depozitat în casa de marcat;

- numărul și data întocmirii prezentului act în formularul INV 15, adică informații curente la data efectivă a inventarierii.

Partea 2: primirea persoanei responsabile din punct de vedere financiar și date privind rezultatele inspecției

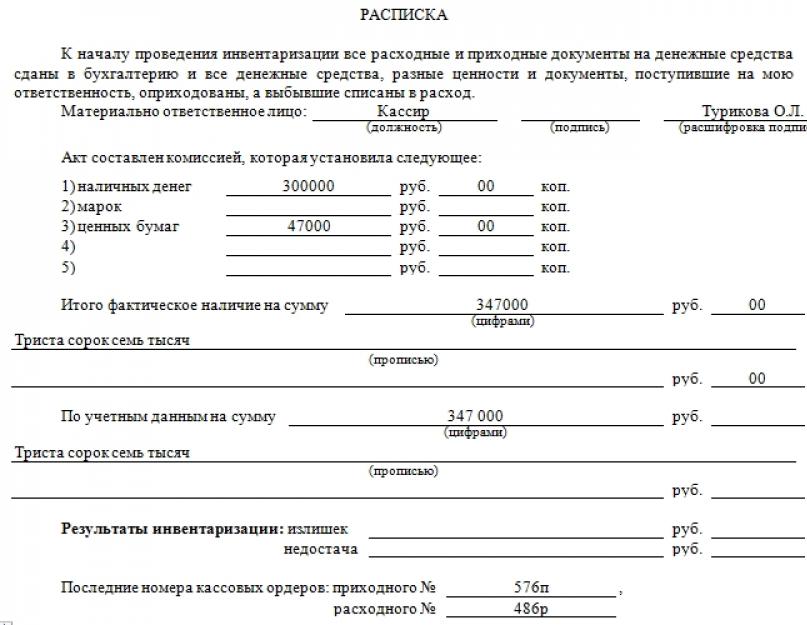

Partea următoare Formele INV-15 se referă direct la calculul sumei fondurilor din casa de marcat. Dar mai întâi, persoana responsabilă financiar, căreia îi este încredințată funcția de monitorizare a fluxului de numerar și respectarea normelor stabilite de lege, dă o chitanță specială. Semnătura persoanei responsabile va indica faptul că toate chitanțele și consumabilele au fost transferate către departamentul de contabilitate, iar numerarul companiei este integral în acest moment la casa de bilete. Apoi, acest angajat trebuie să-și scrie de mână poziția în document, să pună data, semnătura și transcrierea semnăturii.

Următoarea etapă este un comision de inventar format din mai multe persoane care calculează totul resurse financiare la casierie și introduce aceste informații în formularul de act.

Aici este necesar să se facă o împărțire a fondurilor pe tip de numerar: adică în actul INV-15, pe lângă suma calculată sub formă de numerar, trebuie să introduceți timbre, cecuri, titluri etc. Toate înregistrările trebuie făcute atât în formă numerică, cât și cu o decodare scrisă completă a valorii numerice.

Mai jos puteți introduce date despre suma de numerar pe baza rezultatelor contabilitate. În teorie, aceste două valori ar trebui să coincidă, deși uneori există discrepanțe între ele. Dacă se identifică o discrepanță între datele reale și cele contabile, adică un deficit sau un excedent, acestea trebuie incluse și în raportul de inventar în secțiunile corespunzătoare.

Atunci trebuie să specificați ultimele numereși înregistrat înainte de începerea inspecției.

Partea 3: semnăturile comisiei de inventariere

Această parte include datele oficiale ale tuturor participanților comisiei de verificare cu semnături și transcrierea lor. Aici, după ce s-a familiarizat cu cifrele primite, angajatul responsabil material trebuie să semneze din nou, în prezența căruia ar fi trebuit să se efectueze întreaga procedură.

Atenţie! Dacă, în procesul de verificare a numerarului la casierie, au fost identificate eventuale discrepanțe între sumele efective și cele înregistrate în contabilitate, atunci aceasta trebuie reflectată pe reversul actului, Formularul INV-15, cu comentariile din partea financiară. persoana responsabila. În comentarii, angajatul responsabil trebuie să ofere explicațiile necesare asupra faptului stabilit. Bazat pe această explicație Conducerea întreprinderii, precum și specialiștii fiscali (dacă auditul a fost efectuat din inițiativa lor), decid cum să facă față surplusurilor sau lipsurilor detectate. Această soluție se potrivește și cu reversul formularul INV-15 și certificat prin semnătura și sigiliul managerului.

Pe scurt despre punctele principale ale unei verificări bruște a fondurilor stocate în casa de marcat

Inventarul poate fi efectuat din mai multe motive:

- identificarea excesului sau lipsei de numerar în casa de marcat;

- sfârşitul anului calendaristic;

- schimbarea persoanei responsabile financiar;

- lichidarea intreprinderii;

- circumstanțe de forță majoră (incendii, inundații etc.).

Inspecția trebuie efectuată de o comisie formată din mai mulți angajați, precum și în prezența unei persoane care este responsabilă de respectarea standardelor de depozitare a numerarului. Pe baza rezultatelor inventarierii trebuie intocmit un act corespunzator, cu decizia de eliminare a abaterilor constatate.

În conformitate cu legile Federația Rusă entitățile economice de toate formele de proprietate sunt obligate să exercite controlul intern activitati financiare(Articolul 19 din Legea federală nr. 402-FZ). Formularele primare trebuie să fie completate într-un singur formular aprobat. materiale contabileși documente de raportare stricte. Rapoartele de audit intern nu se aplică unor astfel de materiale, așa că aproape toți contabilii au o întrebare despre ce formă să folosească pentru a întocmi un raport de inventar de numerar. Vom furniza un eșantion din acest document și vom lua în considerare procedura de completare.

Motivele inventarierii

Forma actului (INV-15) a fost recomandată prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse nr. 88 din 18 august 1998, ca obligatorie și a fost numită „Legea inventarului în numerar”.

Modificările documentului au fost făcute la 27 martie 2000. Și din 01/01/2013, formularul INV-15 a fost transferat la categoria recomandată (inf. Ministerul Finanțelor al Federației Ruse N PZ-10/2012).

- Necesitatea de a efectua un inventar al numerarului la casieria unei întreprinderi poate apărea într-un număr de cazuri.

- Înlocuirea unui casier în cazul concedierii acestuia.

- Înlocuirea unui casier în timpul concediului sau absenței temporare din alt motiv.

- Au apărut informații despre încălcările existente ale disciplinei financiare din partea casierului.

În ajunul auditului de stat.

Necesitatea, fezabilitatea și frecvența acestui tip de lucrări de audit sunt determinate de șeful întreprinderii, instituției sau organizației.

Inspecția casei de marcat se efectuează de către o comisie special desemnată în acest scop.

- Caracteristicile auditului de numerar

- Angajații care au încredere de conducerea companiei sunt de obicei angajați pentru funcția de casier. Persoane neaprobate:

- cu antecedente penale remarcabile;

înregistrat într-un dispensar psihoneurologic;

- consumatori de alcool sau consumatori de droguri.

- La desemnarea unei comisii de verificare a soldului de numerar din casa de marcat se iau in considerare relatiile de familie ale casierului si ale membrilor comisiei si relatiile personale. Următoarele sunt de obicei numiți în comisie:

- unul dintre managerii companiei;

- angajat contabil;

Este posibilă desemnarea în comisie a unui reprezentant al unei firme de audit independente.

Munca comisiei este reglementată prin ordinul societății și fișele postului membrii comisiei.

La efectuarea lucrărilor de audit asupra soldului de numerar în organizatii comerciale, folosind case de marcat, instalate comanda speciala, care nu este considerată în domeniul de aplicare al acestui articol.

Exemplu de comandă pentru înlocuirea unui casier

Documentul este întocmit pe antetul organizației în formă liberă. Este obligatoriu de indicat:

- datele personale și poziția înlocuitorului;

- perioada preconizata de indeplinire a atributiilor de casier;

- suma (procentul) plății suplimentare pentru combinarea posturilor sau absența acesteia.

Formular de ordin pentru aprobarea componenței comisiei de audit

Pentru a efectua o verificare a conformității cu disciplina de numerar sau un audit al soldului de numerar, după cum sa menționat mai sus, este numită o comisie. Un exemplu de ordine privind compoziția sa este dat mai jos.

Procedura de completare a actului INV-15

Casiera este înștiințată de raportul de inventar de numerar la casieria companiei cu câteva zile înainte de audit. Acest lucru vă permite să vă pregătiți documentele necesareși simplifică munca membrilor comisiei. Casiera întocmește un raport final care servește drept bază pentru audit. Notificarea se poate face după cum urmează: oral, și sub forma familiarizării cu ordinul.

Vă rugăm să rețineți că, dacă se efectuează un audit brusc al soldului de numerar, numai angajatul care pregătește comanda relevantă ar trebui să fie conștient de acest lucru.

Momentul auditului de numerar depinde de dimensiunea întreprinderii și de volumul cifrei de afaceri. De obicei, este nevoie de una până la trei ore pentru a verifica banii la casa de marcat. Fiecare companie are o sumă maximă permisă de numerar.. Această sumă poate fi depășită în zilele emiterii salariile si in caz de forta majora. În astfel de zile, auditurile nu sunt de obicei efectuate. Cu toate acestea, verificarea respectării limitei este una dintre sarcinile auditului.

Formularul INV - 15, deși este opțional, este recomandat companiilor să îl completeze în cazul unui audit al casei de marcat. Inspecțiile guvernamentale necesită rareori astfel de documente, dar poate fi necesar să le furnizeze. De exemplu, atunci când se efectuează o verificare înainte de anchetă ca parte a luării unei decizii de inițiere a unui dosar penal. Puteți utiliza un formular gratuit (informații ale Ministerului de Finanțe al Rusiei N PZ-10/2012), dar nu toate autoritățile de reglementare știu despre acest lucru.

Când efectuați un inventar, trebuie obligatoriu toți membrii comisiei să fie prezenți. Verificarea se efectuează conform schemei de mai jos.

Numărarea numerarului. Forma de recalculare poate fi diferită. Atat automat cat si manual. Bancnotele de diferite valori sunt numărate separat. În afacerile mici și cu o sumă mică, calculul tuturor banilor se poate face pe o singură linie.

În a doua etapă, sunt verificate documentele de numerar. Documentul principal este cartea de numerar. Rapoartele timpurii ale casieriei sunt folosite ca bază. Verificat:

- comenzi de primire. Se compară prezența lor și respectarea înregistrării în carte;

- procedați la fel cu verificarea comenzi de cheltuieliși cartea lor de înregistrare;

- statutele de plată și înregistrarea acestora;

- jurnalul sumelor depuse.

În timpul inspecției, datele specificate în documente primare, cu datele înregistrării lor în jurnale, precum și un calcul aritmetic al soldului de casă și compararea acestuia cu soldul efectiv.

Forma de completare a documentelor primare de numerar este controlată. Nu trebuie să existe corecții sau ștersături semnăturile angajaților responsabili trebuie să corespundă mostrelor originale. În același timp, se verifică respectarea limitelor de numerar, corespondența corectă a conturilor și depunerea la timp a banilor neplătiți.

Cum să completați un raport privind rezultatele unui control de numerar

Toate rezultatele inspecției sunt introduse într-un formular INV-15 pre-tipărit. Debitul în contul 50 „Cash” trebuie să coincidă cu soldul efectiv de numerar. Dacă se constată o discrepanță în balanța generală, reconcilierea se realizează folosind ordine de numerar și rapoarte de casierie.

Rezultatele finale ale auditului sunt introduse în secțiunile corespunzătoare de pe a doua foaie a formularului INV-15. Mai jos este un exemplu de raport al inventarului de numerar, formularul INV-15.

Formularele de raportare stricte, ștampilele și titlurile de valoare sunt verificate individual, iar rezultatele sunt introduse într-un formular corespunzător formularului INV-16. Formularul INV-16 poate fi vizualizat și descărcat de pe acest link.

La finalizarea inspecției (auditului), actul trebuie semnat de toți membrii comisiei și predat managerului pentru revizuire. Managerul ia o decizie asupra raportului de inspecție și certifică procesul-verbal cu semnătura sa.

Înregistrarea excedentului sau deficitului

Dacă se detectează un exces, ar trebui să înțelegeți motivul formării acestuia. Dacă se identifică o eroare de numărare, contabilul efectuează ajustările corespunzătoare, în caz contrar, el înregistrează suma ca fonduri necontabilizate, debitează 50–1 și creditează 91–1 alte venituri (inventar identificat); Formularele stricte de raportare se realizează folosind debitul 006. Înregistrările corespunzătoare se fac în registrele de casă.

Întocmirea actului INV-15 presupune prezența unei explicații din partea casieriei cu privire la identificarea surpluselor sau lipsurilor de numerar în casa de marcat. În cazul în care casierul este considerat vinovat, atunci i se pot aplica măsuri disciplinare și prevederi de răspundere financiară integrală în ceea ce privește compensarea pierderilor. Compensarea pierderilor se efectuează în debitul contului 73 „Decontări cu personalul pentru alte operațiuni” - „Calcule pentru compensarea prejudiciului material”

Casiera are dreptul să nu semneze explicația. Acest fapt este consemnat pe a doua filă a actului INV-15 cu semnăturile altor membri ai comisiei. Materialele referitoare la un casier care a făcut un deficit major pot fi transferate autorităților de anchetă. Afișarea rezultatelor inventarului se reflectă în raportarea lunii în care a fost efectuată.

Scopul verificărilor de inventar ale casei de marcat a unei întreprinderi este de a controla mișcarea numerarului. Importanța fundamentală a auditurilor este, de asemenea, de a proteja angajații de răspunderea pentru încălcările predecesorilor lor, de a forma o rezervă pentru ocuparea posturilor și de a crește responsabilitatea casieriei. Pentru a reflecta rezultatele inventarului, trebuie să completați formularul INV-15 și să îl certificați prin semnăturile tuturor membrilor comisiei de audit.

Atunci când efectuați un inventar al numerarului la casierie, ar trebui să respectați normele legislației Federației Ruse. Legea prevede completarea obligatorie a actului, adică formularul INV-15 (Rezoluția Comitetului de Stat pentru Statistică al Federației Ruse din 18 august 1998 nr. 88, cu modificările și completările ulterioare, relevantă în 2017).

Totul este în ordine

Un audit neprogramat poate începe în orice moment. Prin urmare, trebuie să începeți cu pregătirea completă pentru aceasta. Asigurați-vă că aveți formulare goale ale formularului INV-15.

Pentru a înregistra un rezultat al unui audit neprogramat al fondurilor, veți avea nevoie de 3 formulare. În cazul unui inventar planificat - 2 formulare.

Pas cu pas

- Întocmirea ordinului directorului de convocare a unei comisii speciale. Apropo, aceasta poate fi și decizia fondatorului (procesul verbal al adunării proprietarilor). Toți membrii comisiei sunt obligați să se familiarizeze cu ordinul emis împotriva semnării.

- Persoana responsabilă pentru suma de numerar din casa de marcat întocmește o chitanță prin care se precizează că au fost transferate pentru păstrare către serviciul financiar al companiei formulare stricte de raportare. Iar chitanța mai indică o declarație că suma de numerar din casa de marcat corespunde documentelor financiare justificative (cecuri, chitanțe, rapoarte, acte etc.).

- Însuși faptul de a efectua un inventar. Comisia compară documente legate de management tranzactii cu numerar, și numerar efectiv. Acest lucru se face printr-un calcul adecvat.

- Înregistrarea formularului INV-15. Sunt necesare semnăturile membrilor comisiei și ale persoanelor responsabile cu siguranța numerarului.

- Rezultatele inventarierii sunt anunțate managerului.

- Distribuirea copiilor formularelor completate: 1 - către serviciul de contabilitate, 1 - către persoana responsabilă financiar de siguranța banilor.

Cum se efectuează auditul casei de marcat și al tranzacțiilor cu numerar:

Completarea formularului INV-15 la schimbarea persoanelor responsabile de fonduri se face în 3 exemplare. Fiecare dintre părțile participante primește un exemplar. În acest caz, trei părți sunt implicate în inventar:

- Comision. Ulterior, raportul de inventar este transferat departamentului de contabilitate.

- Persoana care renunta la autoritate.

- Persoana care acceptă autoritatea.

În timpul inventarierii financiare, lucrul cu clienții este suspendat.

Atenţie!

In timpul inventarierii nu se efectueaza operatiuni de primire si emitere de bani, diverse valori si documente.

Nu este permisă efectuarea unui inventar dacă comisionul de inventariere este incomplet.

Nu sunt permise ștergeri sau șters în inventare. Corecțiile sunt negociate și semnate de membrii comisiei și de persoana responsabilă financiar.

Raport de inventar numerar: formular INV-15

Cum se completează: reguli + eșantion

La completarea formularului INV-15, se disting trei blocuri. Primul este informații despre organizație, al doilea este o listă de date în timpul inventarierii, al treilea este completarea unei note explicative.

Descărcați formularul INV-15 .doc

Informațiile despre organizație sunt indicate conform datelor din documentele constitutive. Ordinul emis de manager are propriile detalii. Acestea trebuie indicate la completarea formularului. Este recomandabil să atașați o copie a comenzii la formularul INV-15 completat. Data și numărul raportului de inventar trebuie să fie actuale.

Cum să efectuați corect un inventar al activelor fixe:

Al doilea bloc al actului INV-15 conține informații despre rezultatele reconcilierii. Este indicată suma de numerar numărată. Dacă este necesar, sunt listate documentele financiare de la casierie. Citiți cu atenție instrucțiunile de completare a rândurilor: sumele sunt indicate atât în valori numerice, cât și în cuvinte. După reconcilierea banilor, în rândurile corespunzătoare se trec sumele din disponibilitatea efectivă a banilor și conform datelor contabile.

Toate semnăturile participanților la inventar trebuie plasate în rândurile corespunzătoare.

Al treilea bloc: completarea spatelui formularului. Acest lucru va fi necesar dacă există o discrepanță între sumele de numerar disponibile la casierie și datele contabile.

Surplus și deficit: cum să vă înregistrați

Informațiile despre numerarul din casa de marcat și conform datelor contabile ar trebui să se potrivească în mod ideal. Dacă acest lucru nu se întâmplă, persoana responsabilă pentru numerar completează reversul formularului INV-15. Aceasta este în esență o notă explicativă. Vinovatul explică în scris de ce a existat o lipsă de bani sau un surplus.

Pe baza informațiilor primite, șeful organizației ia măsuri, care sunt reflectate și în raportul de reconciliere INV-15. Autoritățile fiscale au dreptul de a solicita înregistrările de inventar stocate în organizație pentru verificare. Dacă verificarea în numerar a fost efectuată din inițiativa serviciului fiscal, atunci reprezentanții acestuia sunt, de asemenea, obligați să noteze în act penalitățile pentru persoana vinovată. Toate acestea sunt atestate prin semnătura managerului și a persoanelor legate de întocmirea actului.

Reconcilierea numerarului de către conducerea companiei ar trebui efectuată atunci când se suspectează o discrepanță. Măsurile preventive vor reduce riscul unor eventuale amenzi din partea autorităților de reglementare.

Casa de marcat al companiei poate stoca:

- numerar;

- valori mobiliare;

- documente bănești (timbre, bilete de avion și de tren, bonuri etc.);

- forme raportare strictă.

Pentru a verifica soldul lor real și conformitatea acestui sold cu datele contabile, se efectuează un inventar al casei de marcat. Pe baza rezultatelor procedurii, a act de inventariere a numerarului în casa de marcat iar rezultatele obţinute sunt analizate.

Inventarul ajută la:

- reducerea numărului de încălcări ale disciplinei de numerar;

- monitorizează lucrătorii de la casele de marcat pentru furt și calitatea muncii lor.

Să luăm în considerare în detaliu succesiunea acesteia, precum și ordinea de umplere actioneaza in formularul Nr INV-15.

Când se efectuează inventarierea casei de marcat?

Conform părții 3 a articolului 11 Legea federală din 6 decembrie 2011 Nr. 402-FZ „Cu privire la contabilitate” (denumită în continuare Legea nr. 402-FZ) cazuri, calendarul și procedura de efectuare a inventarierii entitate economică se defineste local act normativ(în continuare - LNA) ținând cont de prevederile Ordinului Ministerului Finanțelor al Federației Ruse din 13 iunie 1995 nr. 49, care a aprobat Orientări privind inventarierea proprietăților și obligațiilor financiare (denumite în continuare Ghidul nr. 49). Cu toate acestea, există o serie de cazuri în care verificarea este obligatorie ():

- schimbarea persoanelor responsabile financiar;

- compilare anuală situatii financiare;

- transfer de proprietate pentru închiriere, răscumpărare sau vânzare;

- identificarea faptelor de furt, abuz sau deteriorare a proprietății;

- dezastre naturale, incendii, accidente etc.;

- reorganizarea/lichidarea organizaţiei.

Legislația actuală stabilește și alte cazuri de inventariere obligatorie. De exemplu, atunci când vindeți o întreprindere ca un complex imobiliar (articolul 561 din Codul civil al Federației Ruse). În plus, conducerea companiei poate completa lista legislativă. Să presupunem că LNA prevede un audit trimestrial obligatoriu al casei de marcat. Toate aceste cazuri sunt motive pentru inspecții programate.

Se efectuează în mod neașteptat un inventar neprogramat (brusc) pentru persoana responsabilă financiar (casier) pentru a-și controla activitățile. Această verificare se efectuează:

- prin decizie a managerului (pentru a identifica cauza unei erori sau pentru a consolida sistemul control intern);

- la cererea autorităţilor de anchetă şi control.

Deoarece calendarul auditurilor neprogramate nu este definit la nivel legislativ, înseamnă că entitatea comercială trebuie să le stabilească.

Cine face inventarul casei de marcat?

Inventarierea casei de marcat se realizeaza de catre o comisie permanenta de inventariere (). Componența sa se stabilește prin ordin (rezoluție, ordin) al șefului organizației (). Acesta include:

- personal administrativ și de conducere;

- lucrători contabili;

- lucrătorii de securitate și alți specialiști (economiști, avocați, ingineri, tehnicieni etc.);

- reprezentanți ai serviciului audit intern companii, specialiști terți (de exemplu, angajați ai organizațiilor independente de audit etc.).

În același timp, o persoană responsabilă din punct de vedere financiar nu trebuie inclusă ca membru al comisiei sau desemnată președintele acesteia. În caz contrar, se va dovedi că casierul se verifică singur. Atunci se pierde întregul punct al verificării.

Dacă este multă muncă de făcut, atunci se poate crea și o comisie de lucru pentru efectuarea unui inventar, tot prin ordin (rezoluție, decret). Dacă trebuie să verificați puțin, atunci comisia de audit poate verifica și casa de marcat, adică nu este nevoie să creați un comision de inventar.

În situația în care în personal există un singur angajat, nu se emite ordin de numire a unei comisii de inventariere. Crearea unei astfel de comisii presupune prezența a cel puțin 2 persoane în componența sa - un președinte și membri ( și ). Prin urmare, într-o organizație care are doar un director, nu se va putea forma o comisie de inventariere.

Fiţi atenți! Societatea nu este obligată să reemite anual ordinul privind componența comisiei de inventariere dacă componența acesteia rămâne neschimbată.

Înainte de începerea inspecției, persoana responsabilă financiar prezintă comisiei de inventariere cel mai recent (actual) documente de numerar. În special, acestea sunt veniturile (formularul nr. KO-1) și cheltuielile comenzi în numerar(Formular nr. KO-2) sau rapoarte de flux de numerar (de exemplu, un certificat - raport al casieriei operatorului, Formular nr. KM-6, raport Z etc.).

De asemenea, angajatul responsabil confirmă în scris că:

- toate documentele aferente decontărilor de numerar au fost depuse la compartimentul de contabilitate sau predate comisiei;

- activele primite sunt capitalizate, iar activele cedate sunt anulate ca cheltuieli.

Să trecem puțin înainte și să observăm că pentru asta act inventar numerar conform formularului nr.INV-15 Există o secțiune specială „Chitanță”.

Președintele comisiei avizează documentele primite cu mențiunea „înainte de inventariere la „(data)”. Aceasta servește drept bază pentru angajații contabili pentru a determina soldurile activelor monetare în funcție de datele contabile la momentul începerii inventarierii.

Numerarul este recalculat ( facturi de hârtieși monede), precum și alte obiecte de valoare în prezența tuturor membrilor comisiei. Soldul real este verificat cu datele din cartea de numerar. Dacă contabilitatea de numerar este automatizată, atunci este comparată cu datele programului.

Verificarea disponibilității efective a formularelor de valori mobiliare și a formularelor stricte ale documentelor de raportare se realizează folosind ():

- tipuri ținând cont de numerele lor de început și de sfârșit;

- locuri de depozitare;

- persoane responsabile financiar.

Rezultatele inventarului în numerar

Pe baza rezultatelor controlului, comisia de inventariere întocmește actul de inventariere în numerar. În acest caz se folosește formular standardizat Nr INV-15(aprobată prin Rezoluția Comitetului de Stat de Statistică al Rusiei din 18 august 1998 nr. 88) sau cea elaborată de întreprindere însăși (Partea 4). Totul depinde de ce forme de documente care să reflecte rezultatele inventarului sunt aprobate în politica contabilă.

Toate informațiile obținute în timpul inspecției sunt rezumate într-un proces-verbal, care se întocmește în cel puțin 2 exemplare (). Il poti completa:

- pe computer;

- manual (cu un stilou negru sau albastru, fără ștergere).

Nu este permis să pleci în fapt linii goale. Documentul este semnat de către președinte și toți membrii comisiei. Și, de asemenea, de o persoană responsabilă financiar, care confirmă astfel că toate fondurile enumerate în act sunt în custodia sa.

Într-o secțiune specială raport de inventar în numerar (formular nr. INV-15) Casiera furnizează o explicație scrisă a surplusurilor sau lipsurilor, dacă sunt identificate ca urmare a inspecției.

În cazul în care trebuie făcute corectări actului, acestea trebuie discutate și semnate de toți membrii comisiei și de persoanele responsabile financiar. În plus, toate copiile documentului sunt corectate.

Un exemplu de formular de raport al inventarului de numerar poate fi descărcat de pe link-ul:

Instrucțiuni pentru completarea formularului de raportare a inventarului în numerar

(Formular unificat nr. INV-15)

Este folosit pentru a reflecta rezultatele unui inventar al disponibilității efective a fondurilor, diferitelor obiecte de valoare și documente (numerar, timbre, cecuri (carte de cecuri) și altele) aflate în casieria organizației.

Un inventar al numerarului, diverselor obiecte de valoare și documentelor este efectuat de o comisie numită prin ordin (decizie, rezoluție, ordin) al șefului organizației. Comisia verifică acuratețea datelor contabile și disponibilitatea efectivă a fondurilor, diverselor obiecte de valoare și documentelor din casa de marcat printr-o recalculare completă. Rezultatele inventarierii se întocmesc într-un act în dublu exemplar și se semnează de toți membrii comisiei și de persoanele responsabile cu siguranța obiectelor de valoare și sunt aduse la cunoștința șefului organizației. O copie a actului este transferată departamentului de contabilitate al organizației, a doua rămâne la persoana responsabilă financiar.

Atunci când are loc schimbarea persoanelor responsabile financiar, actul se întocmește în trei exemplare. Un exemplar este transferat persoanei responsabile financiar care a predat valorile, al doilea responsabilului financiar care a acceptat valorile, iar al treilea departamentului de contabilitate.

În timpul inventarierii nu se efectuează operațiuni de primire și eliberare de numerar, diverse valori și documente.

Nu este permisă efectuarea unui inventar dacă comisionul de inventariere este incomplet. Nu sunt permise ștergeri sau șters în inventare. Corecțiile sunt negociate și semnate de membrii comisiei și de persoana responsabilă financiar.