O declarație de potrivire este un document pe baza căruia șeful unei organizații poate obține informații despre cât de corect și în timp util contabilul reflectă în operațiunile contabile contabilitatea, deplasarea și eliminarea proprietății organizației. Articolul 11 Legea federală din 6 decembrie 2011 N 402-FZ „Cu privire la contabilitate” cere tuturor organizațiilor să efectueze un inventar al activelor și pasivelor lor. Rezultatele inventarului sunt supuse documentării. Declarația de potrivire va fi discutată în articolul nostru.

Situații comparative ale rezultatelor inventarierii mijloacelor fixe (formular nr. INV-19) și articolelor de inventar ( marfă-material obiecte de valoare) în formularul nr. INV-18 sunt documentele contabile primare, forme unificate care sunt aprobate Rezoluția Comitetului de Stat de Statistică al Rusiei din 18 august 1998 N 88

Veți găsi, de asemenea, o mostră de completare a declarației de potrivire și a formularului de declarație de potrivire folosind formularele nr. INV-18 și INV-19 în acest articol.

Când sunt compilate declarațiile de potrivire?

Fișa rezultatelor inventarului în formularele Nr. INV-18 și Nr. INV-19 sunt utilizate pentru a reflecta rezultatele inventarierii mijloacelor fixe, active necorporale, marfa- bunuri materiale, produse finiteși alte active materiale pentru care au fost identificate abateri de la datele contabile. Dacă, pe baza rezultatelor inspecției, se constată surplusuri sau lipsuri ale proprietății organizației, atunci în acest caz, fie se întocmește o declarație de corelare în formularul nr. INV-18, dacă inventarierea a fost efectuată în raport cu active, sau în formularul nr. INV-19, dacă s-a efectuat un inventar al obiectelor de inventar .

Dar declarațiile de potrivire sunt întocmite nu numai pe baza rezultatelor unui inventar planificat. Dacă sunt detectate dovezi ale unor daune materiale, organizația este, de asemenea, obligată să efectueze un inventar al proprietății. Pentru bunurile inutilizabile și deteriorate identificate în timpul unei astfel de inspecții neprogramate, sunt întocmite acte corespunzătoare, de exemplu, o Lege privind deteriorarea, deteriorarea sau casarea articolelor de inventar în forma TORG-15 sau o Lege privind anularea mărfurilor în formularul TORG-16, aprobat Rezoluția Comitetului de Stat de Statistică al Rusiei din 25 decembrie 1998 N 132.

Pe baza scopului lor, fișele de comparație în formularul nr. INV-18 și nr. INV-19 se formează pe baza altor documente care însoțesc inventarul: mai întâi, șeful organizației semnează un ordin (rezoluție, ordin) de a efectua un inventar, apoi comisia verifică direct numele, cantitatea mijloacelor fixe și mărfurile inventarele, și determină, de asemenea, starea calitativă a acestor obiecte. Comisia introduce datele primite în declarații: pentru mijloacele fixe se întocmește un inventar în formularul nr. INV-1, pentru articolele de inventar - se face un inventar în formularul nr. INV-3 sau un act în formularul INV-4, dacă a fost efectuat un inventar al articolelor de inventar expediate.

Abia după ce au fost întocmite inventarele și actele de mai sus, datele reflectate în acestea se verifică cu datele contabilitate. Și dacă se dovedește că o anumită proprietate nu este reflectată în evidențele contabile sau, dimpotrivă, proprietatea „extra” este reflectată, atunci acest faptînregistrate în declarațiile de corelare în formularul nr. INV-18 și (sau) nr. INV-19. În consecință, dacă, pe baza rezultatelor auditului, nu sunt identificate discrepanțe între disponibilitatea reală a activelor de inventar ale organizației și datele reflectate în evidențele contabile, atunci situațiile de potrivire nu sunt compilate.

Ce se reflectă în declarațiile de potrivire

Numai acele elemente de proprietate pentru care au fost identificate abateri sunt introduse în declarațiile de comparație folosind formularele Nr. INV-18 și Nr. INV-19. Dacă o organizație identifică discrepanțe în ceea ce privește proprietatea care nu îi aparține (de exemplu, proprietate închiriată; proprietate primită pentru procesare), atunci datele privind rezultatele auditului pentru o astfel de proprietate sunt reflectate în declarații de potrivire separate.

Sumele surplusului și lipsei de articole de inventar în situațiile de corelare sunt indicate în conformitate cu evaluarea lor în contabilitate. Mai mult, dacă deficitul de articole de inventar este determinat ținând cont de standarde pierdere naturală, apoi în acest caz la foaia de potrivire în obligatoriu trebuie anexat un calcul al pierderilor în cadrul normelor specificate. Sumele lipsei finale, ținând cont de calculul pierderilor, sunt reflectate în coloanele 27-32 din fișa de potrivire INV-19. Pierderea stocurilor în limitele normelor stabilite se determină după compensarea lipsurilor cu excedente prin reclasare.

La completarea fișei de comparație pentru a reflecta rezultatele inventarierii imobilizărilor necorporale (Formular N INV-18), coloanele 3, 8, 10 nu sunt completate.

Fișele de comparație se întocmesc în 2 exemplare și se semnează de contabil și de persoana responsabilă financiar, care prin semnătura sa confirmă că este de acord cu rezultatele. Un exemplar rămâne în departamentul de contabilitate, al doilea este transferat persoanei responsabile financiar. Înregistrările trebuie păstrate cel puțin cinci ani.

Foarte des se întâmplă ca în timpul inventarului să fie dezvăluită o clasificare greșită - o lipsă și un surplus simultan de active materiale similare. În acest caz, deficitul poate fi acoperit prin excedente. Această operație este reflectată în declarația de potrivire ca o compensare. Pentru a face acest lucru, persoana responsabilă din punct de vedere financiar trebuie să ofere o explicație comisiei de inventariere cu privire la evaluarea greșită.

Dacă surplusurile și lipsurile au apărut din cauza erorilor contabilului, atunci diferența dintre datele contabile și rezultatele inventarului se reflectă în coloanele corespunzătoare de la 12 la 17 ale coloanei „Ajustat prin clarificarea înregistrărilor contabile” din fișa de potrivire INV-19. .

Atunci când reflectă lipsurile și excedentele identificate în timpul auditului, contabilitatea ar trebui să fie ghidată de regulile Reglementărilor contabile, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 28 iunie 2010 N 63n.

Exemplu de foaie de comparație a rezultatelor inventarului mijloacelor fixe

O declarație comparativă a rezultatelor inventarierii activelor fixe, activelor necorporale pe baza rezultatelor inventarierii activelor necorporale și activelor fixe închiriate de organizație.

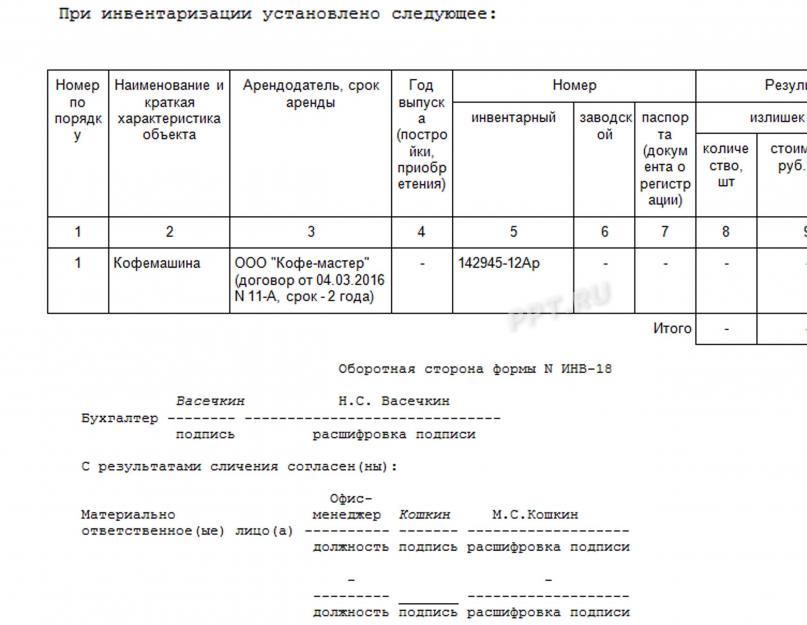

Exemplu de foaie de comparație a rezultatelor inventarului

În timpul inventarierii s-au stabilit următoarele (pag. 2 Formele INV-19):

Orice organizație efectuează un inventar la o anumită frecvență pentru a înregistra și a verifica articolele de inventar, mijloacele fixe (imobilizari) și activele necorporale (imobilizările necorporale) care sunt înregistrate. Pe baza rezultatelor unei astfel de verificări se întocmește o fișă de comparație dacă, în timpul lucrării, au fost identificate neconcordanțe cu ceea ce s-a scris anterior pe hârtie și cu ceea ce există efectiv.

Sunt mai multe forme standard astfel de afirmatii:

- INV-18 (este afișată diferența dintre OS și activele necorporale);

- INV-19 (în el se înregistrează abaterile de la datele reale privind stocurile și materialele).

Deja la sfârșitul anului, fișele de comparare a inventarului din formularul INV-26 sunt utilizate pentru afișarea rezultatelor inspecțiilor pentru întreaga perioadă de raportare.

Chiar înainte de a completa declarațiile, responsabilul trebuie să se asigure că toate datele și calculele sunt corecte. Doar după o verificare amănunțită se întocmesc fișe de comparație și se însumează rezultatele inventarului.

Aceste forme de documente sunt necesare pentru a compara indicatorii efectivi obținuți cu datele înregistrate în documentația contabilă. Completarea fișei de comparare a inventarului se realizează ținând cont de o serie de caracteristici specifice.

Chiar și micile discrepanțe între articolele de stoc sau activele de exploatare trebuie să fie reflectate în rapoartele de stoc. În plus, sunt întocmite certificate contabile, care indică motivele penuriei. Direcțiile de anulare depind de aceasta, ele pot fi:

- furt;

- lipsuri;

- situații de urgență (de exemplu, dezastre naturale);

- deteriorarea obiectelor de valoare din cauza neglijenței persoanelor responsabile.

Oficialii nu știu întotdeauna să completeze corect foaia de potrivire, în conformitate cu cerințele existente. Trebuie luați în considerare următorii factori:

- diferențe de sume cauzate de clasificarea greșită;

- reclasificarea mărfurilor și materialelor.

Clasificarea greșită se referă la contabilizarea incorectă a mărfurilor de orice tip din cauza atribuirii incorecte la unul dintre soiuri. Puteți citi mai multe despre în ce constă reclasificarea mărfurilor.

Întocmirea fișelor de comparație a inventarului presupune necesitatea de a anula în continuare pierderile suferite în limite acceptabile (limite de pierdere naturală).

Surplusurile sau lipsurile generate în timpul inspecției sunt indicate în situațiile de corelare așa cum au fost evaluate și reflectate în evidențele contabile.

Procedura de compilare a declarațiilor de potrivire merită o atenție specială. O organizație, sau mai degrabă o persoană responsabilă, poate folosi registre unificate, în care toți indicatorii pentru listele de inventar și fișele de reconciliere sunt combinați. Ele sunt, de asemenea, compilate dacă articolele de inventar nu sunt deținute de întreprindere, ci sunt listate în contabilitate. Acestea ar putea fi:

- obiecte de valoare transferate pentru depozitare;

- obiecte de valoare închiriate;

- mărfuri, materiale transferate organizației pentru acestea prelucrare ulterioarăși utilizarea.

În timpul inspecției se întocmește un certificat cu rezultatele verificării inventarului. Se transferă proprietarilor bunurilor de valoare împreună cu o copie a inventarului.

Toate declarațiile care se potrivesc pot fi completate în formular electronic sau cu mana. Să luăm în considerare mai detaliat caracteristicile ambelor declarații de potrivire.

INV-19 (decontul de potrivire a rezultatelor inventarului de inventar): formă și eșantion

Una dintre formele de declarații de potrivire compilate pe baza rezultatelor auditului este o declarație de potrivire a rezultatelor inventarului articolelor de inventar, un eșantion al căruia vă va permite să introduceți corect toate datele în formularul de document. Este necesar să se afișeze surplusurile și lipsurile de articole de inventar.

Următoarele obiecte sunt clasificate ca articole de inventar:

Următoarele obiecte sunt clasificate ca articole de inventar:

- consumabile;

- produse finite;

- bunuri;

- alte obiecte legate de valorile întreprinderii.

În timpul inspecției, toate informațiile sunt înregistrate într-un inventar special INV-3, numai la sfârșitul inventarului se folosește o fișă de comparație a rezultatelor inventarului de inventar. Este necesar să se afișeze lipsurile și surplusurile identificate pentru această categorie.

Compoziția INV-19

Acest document este format din 3 pagini. Prima conține informații despre companie și despre persoana responsabilă. Următoarele informații trebuie incluse aici:

- Numele companiei;

- numele unității în cauză (de exemplu, depozitul nr. 4, dacă nu există, puneți o liniuță în această coloană a INV-19);

- numărul ordinului de efectuare a activităților de inventariere;

- când a fost efectuată verificarea (introdusă în formatul xx.yy.zzzz);

- sincronizare;

- numărul documentului în sine;

- data introducerii informațiilor (toate în același format);

- informatii despre oficiali(se notează numele posturilor și numele complete).

Doar dacă toate detaliile enumerate sunt disponibile, foaia de comparație a rezultatelor inventarului de inventar, sau mai degrabă pagina sa principală, este considerată complet completată. După aceasta, puteți începe să completați celelalte două pagini care conțin informații despre lipsuri și excedente. Toate informațiile obținute în timpul inspecției sunt înregistrate într-un tabel special, care face posibilă identificarea clară a tuturor inconsecvențelor.

Document formular INV-19: caracteristici de completare

La completarea documentului, persoana responsabilă poate avea probleme diverse intrebari. Înainte de a începe inventarul, trebuie să descărcați formularul pentru fișa de potrivire INV-19 și să studiați caracteristicile completării acestuia.

Dacă organizația are articole de inventar acceptate de organizație pentru depozitare, atunci informațiile despre acestea sunt afișate în formularul INV-5 și apoi se întocmește o declarație suplimentară de potrivire.

Pe paginile a doua și a treia din INV-19 există un tabel în care sunt introduse date pentru toate articolele de inventar pentru care indicatorii efectivi și contabili nu corespund. Un exemplu de completare a INV-19 vă va ajuta să vă dați seama cum să afișați corect informațiile într-un document.

Următoarele informații pot fi introduse pentru fiecare articol de inventar:

- unitatea de măsură utilizată în contabilitate (inclusiv codul de valori în conformitate cu OKEI);

- numărul de inventar;

- numărul pașaportului (indicat numai pentru acele obiecte de valoare care conțin metale pretioase, în forma INV-19 corespunde coloanei 7);

- excedente și lipsuri (indicarea cantităților și sumelor).

Angajatul contabil este responsabil pentru reconcilierea datelor din extras. Informațiile clarificatoare despre excedente și lipsuri sunt introduse în coloanele de la 12 la 17. Dacă unele surplusuri sunt utilizate pentru a acoperi lipsurile rezultate (reclasare), atunci datele despre acestea sunt afișate în coloanele 18–20, iar despre lipsuri - de la 21 la 23 . Sample umplere INV-19 vă va permite să introduceți toate informațiile în coloanele necesare.

Datele totale privind excedentele se înscriu în următoarele coloane:

- 24 arată suma surplusului;

- 25 afișează suma totală a surplusului;

- 26 conține numărul de cont pentru capitalizare.

Coloanele de la 27 la 32 sunt folosite pentru a afișa date despre lipsuri. Acolo sunt introduse informații despre cantități și sume.

Când toate informațiile despre excedente și lipsuri de obiecte de valoare sunt introduse în tabel, se face o numărare finală a cantităților și sumelor. Formularul din foaia de potrivire a inventarului conține deja celulele corespunzătoare, trebuie doar să introduceți informații în ele.

La final, sunt introduse informații despre persoana care a completat declarația și despre cei care au acționat ca persoană responsabilă financiar (MRP) pentru valorile specificate. Prin punerea semnăturii acestora pe document, MOL confirmă datele primite.

Legea nu obligă întreprinderile să utilizeze formularul unificat INV-19, al cărui formular poate fi descărcat în câteva secunde. Organizațiile își pot compune propriul text de document și îl pot aplica.

Formularul INV 19

Forma de fișă de comparație a rezultatelor inventarului de inventar.

Exemplu de completare a formularului INV 19

Exemplu de foaie de comparație a rezultatelor inventarului.

INV-18 (situația comparativă a rezultatelor inventarierii mijloacelor fixe): formă și eșantion

Pentru a contabiliza și a înregistra lipsurile și surplusurile de active fixe, se utilizează un formular special - INV-18. Când toate datele reale sunt primite, acestea sunt comparate cu datele contabile. Formularul conține informații despre excedente și lipsuri de active fixe (FP) și active necorporale (INA).

Pentru a contabiliza și a înregistra lipsurile și surplusurile de active fixe, se utilizează un formular special - INV-18. Când toate datele reale sunt primite, acestea sunt comparate cu datele contabile. Formularul conține informații despre excedente și lipsuri de active fixe (FP) și active necorporale (INA).

Acest document este format din 2 pagini. Pagina de start se completează exact ca în cazul declarației INV-19. Declarația de potrivire a rezultatelor inventarierii mijloacelor fixe diferă de formularul pentru articolele de inventar prin pagina a doua, realizată în formă tabelară.

Procedura de completare a INV-18

În total, tabelul INV-18 are 11 coloane. Acestea conțin informații despre acele mijloace fixe sau active necorporale pentru care datele efective nu au coincis cu datele contabile. Fiecare tip de obiect trebuie introdus pe o linie separată. Pentru a evita confuzia, puteți utiliza proba INV-18. Documentul conține următoarele informații:

- numărul tipului de obiect în ordine;

- numele obiectului și cele mai multe informatii importante despre el;

- termenii de închiriere și numele locatorului (această coloană se completează dacă proprietatea nu este proprietatea organizației, dar a fost închiriată de aceasta; dacă proprietatea este deținută, se introduce o liniuță);

- pașaportul, numerele de inventar și de serie ale obiectului (o mostră de completare a foii de potrivire INV-18 arată că, dacă nu există un număr de pașaport, se introduce o liniuță în celula corespunzătoare);

- informații despre excedentele existente și lipsurile rezultate (volumul lor cantitativ și costul total).

La sfârșitul documentului există o linie de rezumat în care sunt introduse date generalizate (numărul și valoarea totală a surplusurilor și lipsurilor generate). Puteți descărca formularul INV-18 și puteți vedea cum să introduceți aceste informații.

Trebuie indicate funcția și numele complet al persoanei responsabile cu completarea declarației. De obicei, acesta este un angajat contabil. Pentru a crea o foaie de potrivire, el folosește lista de inventar INV-1. Numai după o verificare amănunțită a documentului, persoana responsabilă semnează foaia de colare pentru inventarul mijloacelor fixe (FA).

Contabil - nr singura persoană, semnând declarația. Toți angajații care reprezintă MOL pe posturile specificate în document își pun semnătura. Prin semnarea lucrării, aceștia sunt de acord cu rezultatele obținute și își asumă responsabilitatea pentru neajunsuri, dacă este necesar. Pot exista mai mulți astfel de lucrători. Toți semnează foaia de potrivire a sistemului de operare.

După completarea tuturor declarațiilor, se utilizează formularul INV-26, care afișează rezultatele finale ale auditului.

Formularul INV 18

Forma de fișă de comparație a rezultatelor inventarierii mijloacelor fixe.

Exemplu de completare a formularului INV 18

Eșantion de fișă de comparație a rezultatelor inventarierii mijloacelor fixe.

O fișă de potrivire este un document care trebuie completat în prezența oricăror abateri descoperite în timpul procesului de inventariere. Vă vom spune despre ce tipuri de declarații de potrivire există și cum să le pregătiți în articolul nostru.

Care sunt declarațiile potrivite pentru inventarul f. 0504092, INV-18 sau INV-19?

Fișa de comparație trebuie completată dacă la finalul procedurii de inventariere a fost descoperit un număr mai mare sau mai mic de obiecte de inventar.

Există 2 tipuri de declarații de potrivire pentru structurile comerciale:

- situația rezultatelor inventarierii mijloacelor fixe și imobilizărilor necorporale (INV-18);

- situația rezultatelor inventarului (INV-19).

IMPORTANT! Compania are dreptul de a utiliza forme dezvoltate independent de declarații de potrivire, ținând cont de cerințele de proiectare documente primare conform .

În instituțiile bugetare se utilizează formularul 0504092.

Citiți despre procedura de inventariere în material .

Ce formular este folosit pentru a completa foaia de potrivire?

Formele declarațiilor de potrivire sunt date în Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 18 august 1998 nr. 88, ele pot fi descărcate de pe site-ul nostru:

Formular de foaie de potrivire pt instituţiile bugetareîn formularul 0504092 aprobat prin Ordinul Ministerului Finanțelor din 30 martie 2015 nr.52.

Exemplu de fișă de comparație a rezultatelor stocurilor de active fixe și necorporale

Lista abaterilor identificate la imobilizari si imobilizari necorporale se intocmeste sub forma a 2 exemplare identice (unul va fi pastrat de contabilul, celalalt de persoana responsabila financiar). Pentru obiectele închiriate se întocmește un document separat.

Puteți descărca o mostră de completare a unei declarații potrivite în formularul INV-18 de pe site-ul nostru:

Formularul de declarație constă din următoarele părți:

- „Pălării”, care indică:

- informații generale despre societatea care efectuează auditul: denumire, tip principal de activitate și alte date;

- informații despre inventar - baza efectuării acestuia, precum și datele de începere și de încheiere;

- numărul și data întocmirii declarației.

- tipul de tranzacție care este introdusă dacă organizația folosește coduri pentru a reflecta tranzacțiile în contabilitate; în caz contrar, se adaugă o liniuță.

- Partea tabelară, care indică datele „inconsecvențelor” cantitativ.

Fișa de potrivire completată este vizată de un angajat contabil și de un angajat responsabil de siguranța proprietății de inventar.

IMPORTANT! Pentru abaterile existente ale activelor necorporale, se introduce o liniuță în coloanele 3, 8, 10.

Citiți despre specificul verificării disponibilității mijloacelor fixe în articol .

Un eșantion de completare a unei declarații de discrepanțe pe baza rezultatelor unui inventar de bunuri și materiale

În 2 exemplare se completează și fișa de comparație pe baza rezultatelor auditului de inventar (formular INV-19). Structura și regulile de umplere sunt similare cu exemplul discutat mai sus. După completarea declarației, acesta este vizat de aceleași persoane ca și precedentul.

De asemenea, puteți descărca o mostră a formularului INV-19 completat de pe site-ul nostru:

Citiți despre ce distinge procesul de inventariere a mărfurilor și materialelor din material .

Rezultate

Inventarierea nu este o procedură ușoară în activitățile oricărei organizații. Este important nu numai să o desfășurați corect, ci și să adoptați o abordare responsabilă în documentarea rezultatelor, inclusiv fișe de comparație, care înregistrează abaterile în disponibilitatea proprietății identificate în timpul inventarierii.

Rezultatele inventarierii articolelor de inventar sunt reflectate în declarația de corelare, formularul INV-19. Puteți descărca formularul acestui document și o mostră despre cum să îl completați la sfârșitul articolului.

Inventarierea mărfurilor și materialelor constă în recalcularea și verificarea mărfurilor, materialelor, produselor finite și a altor bunuri de valoare ale întreprinderii. În acest caz, comisia de inventariere completează formularul de inventariere INV-3, al cărui eșantion poate fi găsit.

Inventarul reflectă datele reale și contabile despre articolele de inventar. Discrepanțele identificate sunt transferate în foaia de comparație.

În ceea ce privește activele fixe și imobilizările necorporale, se întocmește. Pentru bunuri, materiale și alte obiecte de valoare, a formular de comparație conform formularului INV-19.

Exemplu de completare a INV-19

Prima pagină a formularului de declarație indică numele organizației, departamentul, numărul și data, momentul inventarierii, numărul și data declarației, funcțiile și numele complete ale persoanelor responsabile.

Pagina a doua și a treia conțin un tabel care reflectă informații despre articolele de inventar pentru care au fost identificate discrepanțe. Mai mult, articolele de inventar acceptate de organizație pentru păstrare, pentru care este completată, sunt reflectate într-o fișă de comparație separată.

Toate denumirile de mărfuri, materiale, produse finite și alte obiecte de valoare pentru care datele reale și contabile nu se potrivesc în inventar sunt transferate succesiv în tabel.

Pentru fiecare articol de inventar, trebuie să indicați:

- Unitatea de măsură (inclusiv codul OKEI);

- Numărul de inventar și numărul pașaportului (numărul pașaportului este indicat pentru articolele de inventar care conțin metale prețioase);

- Surplus (completați coloanele 8 și 9) sau lipsă (coloanele 10 și 11).

Declarația de corespondență este completată de un contabil care clarifică înregistrările contabile. Clarificarea pentru excedente este reflectată în coloanele 12-14, pentru lipsuri - 15-17.

Datele privind excedentele incluse în acoperirea lipsurilor se înscriu în coloanele 18-20, datele privind deficitele acoperite de excedente se înscriu în coloanele 21-23.

Cantitatea și suma finală a excedentului care se acumulează pe baza rezultatelor inventarului este reflectată în coloanele 24 și 25. Numărul de cont în care este creditat excedentul este înscris în coloana 26.

Coloanele rămase sunt destinate introducerii datelor privind lipsa finală.

Pe baza rezultatelor paginilor a doua și a treia completate ale formularului de potrivire INV-19, sunt afișate valorile totale pentru întregul tabel.

Dacă firma dvs. codifică tipuri de operațiuni, atunci amintiți-vă că în iulie 2016 lista de coduri a suferit modificări și a devenit semnificativ mai scurtă. Trebuie indicate numele complete ale persoanelor responsabile. Dar pozițiile pot fi tăiate. A doua pagină a formularului Informațiile de bază sunt conținute pe a doua pagină. Aici sunt indicate bunurile pentru care a fost detectată o discrepanță, tipul de discrepanță și procedura contabilă. Unitățile de măsură ale mărfurilor trebuie indicate atât în denumirile obișnuite (bucăți, g, unități), cât și în codul OKEI. Pentru activele necorporale, aceste coloane pot fi omise. În cazul în care a existat o compensare a excedentelor, comisia trebuie să indice numerele de ordine ale posturilor din excedente, precum și data afișării finale (coloanele 24-26). Aproape o pagină întreagă este dedicată introducerii de informații despre produse. Cu toate acestea, dacă aproape totul s-a reunit și multe rânduri rămân goale, acestea ar trebui tăiate.

Formular unificat nr. inv-19 - formular și eșantion

INV-18 și INV-19) pot fi utilizate nu numai în timpul unui inventar planificat, ci și în timpul unei numărări neprogramate a anumitor resurse deținute de companie pentru a identifica discrepanța așteptată între cantitățile lor reale și contabile. Care sunt specificul completării formularului Formularul INV-19 indică:

- denumirile articolelor de inventar, principalele lor caracteristici;

- numerele de inventar și pașapoarte (adică de înregistrare) ale bunurilor și materialelor;

- rezultatele stocurilor (sub formă de surplus sau lipsuri);

- informatii privind decontarea excedentului sau lipsurilor prin clarificarea datelor in contabilitate;

- date privind reclasificarea (utilizarea excedentelor pentru a compensa lipsurile);

- informații cu privire la înregistrarea excedentelor recunoscute ca definitive;

- informații despre lipsuri recunoscute ca fiind finale.

Documentul este semnat de contabil, precum și de angajații responsabili de siguranța obiectelor de inventar.

Declarație comparativă a rezultatelor inventarierii mărfurilor și materialelor sub forma Inv-19

Info

Comisia introduce datele primite în declarații: pentru mijloacele fixe se întocmește un inventar în formularul nr. INV-1, pentru articolele de inventar - se face un inventar în formularul nr. INV-3 sau un act în formularul INV-4, dacă a fost efectuat un inventar al articolelor de inventar expediate. Abia după ce au fost întocmite inventarele și actele de mai sus, datele reflectate în acestea se verifică cu date contabile.

Și dacă se dovedește că o anumită proprietate nu este reflectată în evidențele contabile sau, dimpotrivă, proprietatea „extra” este reflectată, atunci acest fapt este înregistrat în declarațiile de corespondență în formularul nr. INV-18 și (sau) nr. INV-19. În consecință, dacă, pe baza rezultatelor auditului, nu sunt identificate discrepanțe între disponibilitatea reală a activelor de inventar ale organizației și datele reflectate în evidențele contabile, atunci situațiile de potrivire nu sunt compilate.

Foaie de comparație a rezultatelor inventarului. forma inv-19

Coloanele 8-11 - cantitatea și valoarea costului mărfurilor în exces și lipsă. Coloanele 12-17 - clarificarea înregistrărilor legate de excedent și deficit.

În partea de jos a declarației, indicați data de la care a fost efectuat inventarul, precum și numele complet al persoanei sau persoanelor responsabile financiar. Page 3 Coloanele 18-23 - rezultatele testelor pentru evaluarea greșită.

Coloanele 24-26 - cantitatea de mărfuri, suma și numărul de cont utilizate pentru valorificarea excedentului. Coloanele 27-32 - cantitatea finală și cantitatea de lipsă a articolelor de inventar.

Coloanele se repetă în perechi pentru a face posibilă atribuirea lipsurilor părților vinovate (nu mai mult de trei). Dacă unele coloane sunt lăsate goale (de exemplu, recopiarea nu este posibilă), acestea trebuie tăiate.

Contul dvs. a fost creat!

Important

Direcțiile de anulare depind de aceasta, ele pot fi:

- furt;

- lipsuri;

- situații de urgență (de exemplu, dezastre naturale);

- deteriorarea obiectelor de valoare din cauza neglijenței persoanelor responsabile.

Oficialii nu știu întotdeauna să completeze corect foaia de potrivire, în conformitate cu cerințele existente. Trebuie luați în considerare următorii factori:

- diferențe de sume cauzate de clasificarea greșită;

- reclasificarea mărfurilor și materialelor.

Clasificarea greșită se referă la contabilizarea incorectă a mărfurilor de orice tip din cauza atribuirii incorecte la unul dintre soiuri.

Puteți citi mai multe despre ce este reclasificarea mărfurilor în articol. Întocmirea fișelor de comparație a inventarului presupune necesitatea de a anula în continuare pierderile suferite în limite acceptabile (limite de pierdere naturală).

Foaie de comparație a rezultatelor inventarului (eșantion)

Inventarierea bunurilor și materialelor începe cu emiterea unui ordin, care determină momentul inventarierii, inventarierea obiectelor și aprobă componența comisiei. În termenul stabilit, comisia realizează un inventar al bunurilor și materialelor, care se înregistrează în inventarul proprietății.

Adesea, formele unificate sunt folosite pentru aceasta:

- INV-3 – lista de inventar bunuri si materiale;

- INV-4 – raport de inventar al mărfurilor și materialelor expediate;

- INV-5 – lista de inventar al bunurilor și materialelor acceptate pentru păstrare;

- INV-6 – act de inventariere a mărfurilor și materialelor în tranzit.

Dacă, în timpul inventarierii, sunt dezvăluite surplusuri, lipsuri sau daune ale articolelor de inventar, atunci trebuie întocmită o fișă de potrivire INV-19. Descărcați formularul INV-19 Formularele unificate de mai sus au fost aprobate de Comitetul de Stat de Statistică al Rusiei prin Rezoluția nr. 88 din 18.08.98.

Cu toate acestea, trebuie menționat că acestea nu sunt obligatorii pentru utilizare.

Foaie de comparație

Fișa de comparație a rezultatelor inventarierii obiectelor de inventar (formular nr. INV-19) - utilizată pentru a reflecta rezultatele inventarierii articolelor de inventar, produse finite și alte active materiale pentru care au fost identificate abateri de la datele contabile. Situațiile de comparație reflectă rezultatele inventarierii, adică discrepanțele dintre indicatorii conform datelor contabile și datele înregistrărilor de inventar.

Descărcați un exemplu de formular de formular INV-19 în format Word și Excel: Descărcați Descărcați Este posibil să fi căutat: formularul de extras potrivit Nr. INV-18 Pentru valorile care nu sunt deținute, dar enumerate în evidențele contabile (cele aflate în păstrare sau închiriate, primite spre prelucrare) declarații de potrivire separate.

INV-19: eșantion de completare Formularul oficial INV-19 include informații despre:

- companie (numele companiei este verificat unitate structurală etc.);

- inventar (documentul pe baza căruia se realizează, momentul implementării acestuia);

- angajații companiei responsabili financiar de siguranța articolelor de inventar;

- surplusuri, lipsuri identificate (indicați denumirea și caracteristicile mărfurilor și materialelor pentru care se constată discrepanțe, numărul, cantitatea și cantitatea acestora);

- reclasificare, dacă este efectuată;

- surplusurile și lipsurile finale (vom vorbi mai detaliat despre completarea acestor coloane mai jos) cu atribuirea lor angajaților responsabili financiar.

Mai jos vom da un exemplu de completare a INV-19 pentru cazurile în care, în urma inventarierii, au fost identificate discrepanțe cu datele contabile, dar nu s-a efectuat regradarea. În acest caz, coloanele 18 – 23 nu sunt completate.

Atenţie

Prezentarea SZV-M către directorul fondator: Fondul de pensii a decis Fondul de pensiiîn cele din urmă pune capăt dezbaterii despre necesitatea depunerii formularului SZV-M în raport cu managerul care este unicul fondator. Deci, pentru astfel de persoane trebuie să luați atât SZV-M, cât și SZV-STAZH!< …

Impozitul pe venit: lista cheltuielilor a fost extinsă A fost semnată o lege care a modificat lista cheltuielilor legate de salarii. Astfel, angajatorii vor putea lua în considerare în baza „profitabilă” costurile de plată a serviciilor de organizare a turismului, tratament sanatoriu-stațiune și recreere în Rusia pentru angajații și membrii familiilor acestora (părinți, soți și copii).< … Înregistrări de lucru: regulile se schimbă Ministerul Muncii a pregătit un proiect de ordin care ar trebui să aprobe regulile actualizate pentru păstrarea și păstrarea carnetelor de muncă.< …

Exemplu de completare a foii de potrivire inv 19 a articolelor de inventar

În acest caz, codul de operare este introdus în el. Încă două rânduri „Numărul documentului” și „Data”, care se află mai jos, se referă direct la declarația potrivită - trebuie să o indicați în ea număr de serieși, în consecință, data la care documentul a fost completat. În partea de jos a declarației, indicați data de la care a fost efectuat inventarul, precum și numele complet al persoanei sau persoanelor responsabile financiar.

Page 2 Coloana 1 - numărul de serie al valorii de inventar. Coloana 2 - numele complet, scopul și scurtă descriere Inventar

Coloana 3 - numărul articolului alocat în organizația dvs. Coloana 4 - codul unității de măsură a mărfurilor conform OKEI ( Clasificator integral rusesc unități de măsură).

Coloana 5 - denumirea unității de măsură a produsului. Coloana 6 - numărul de inventar. Coloana 7 - numărul pașaportului (completat pentru bunuri și materiale care necesită pașaport).