La extinderea activităților întreprinderii, de multe ori devine necesară deschiderea subdiviziune separată. Atunci când întocmesc rapoarte și calculează impozitele, mulți antreprenori se confruntă cu dificultăți. Suntem gata să vă spunem ce caracteristici au subdiviziunile și filialele, ce raportări ar trebui să depună și cine are dreptul să le deschidă.

Fiecare are dreptul să deschidă divizii separate întreprinderi rusești. Legislația în vigoare reglementează semnele și toate aspectele activităților sale. Să examinăm mai detaliat normele juridice care guvernează activitățile diviziilor separate.

Ce este o diviziune separată?

Raportarea unei divizii separate în 2019

Persoanele juridice care au OP și aplică sistemul simplificat de impozitare calculează baza de impozitare și valoarea impozitului pentru întreaga organizație, luând în considerare toate veniturile și cheltuielile. Totodată, taxa se plătește la organul fiscal de la sediul sediului principal, indiferent de locul în care se află subdiviziunea.

La deschidere, o persoană juridică care utilizează sistemul simplificat de impozitare devine agent fiscal pentru plata impozitului pe venitul persoanelor fizice, nu numai în sediul său principal, ci și într-o divizie. Raportarea și plata acestei taxe se face la locul de înregistrare a unității. Dacă organizația are mai multe EP, atunci raportarea și plata impozitului ar trebui efectuate la locul de înregistrare a fiecăruia dintre ele. Deoarece capitolul 23 din Codul fiscal al Federației Ruse nu oferă agenților fiscali dreptul de a alege în mod independent o unitate pentru calcularea și plata impozitelor. Aceeași declarație este cuprinsă în scrisoarea Ministerului Finanțelor din 23 decembrie 2016 Nr.03-04-06 / 77778.

În ceea ce privește înregistrarea la Fondul de asigurări sociale și la Fondul de pensii al Federației Ruse, de la 1 ianuarie 2015, o astfel de obligație a fost anulată pe baza Legea federală din 28 iunie 2014 Nr. 188-FZ. Este rezervat doar acelor unități care îndeplinesc următoarele criterii:

- calculează în mod independent plățile în favoarea indivizii;

- alocate unui bilanţ separat;

- are un cont curent.

Dacă cel puțin o condiție nu este îndeplinită, nu este necesară înregistrarea acesteia.

Cota de profit a unei divizii separate

Plata impozitelor și a plăților în avans se face pe baza cotei din profit. Pentru calculul său, se ia ca bază unul dintre cei doi indicatori:

- numărul mediu de salariați ai unei subdiviziuni separate (denumită în continuare SCOP);

- costurile forței de muncă ale angajaților unei subdiviziuni separate (denumite în continuare OTOP).

Indicatorul selectat, conform articolul 288 din Codul fiscal al Federației Ruse trebuie să se reflecte în politica fiscală contabilă. Decizia de modificare politica fiscala luate de la începutul anului fiscal. El vorbește despre asta.

Calculul cotei de profit pentru OP se efectuează în conformitate cu un anumit algoritm:

Calculul greutății specifice a indicatorului selectat - CHOP sau OTOP

Greutate specifică SCOP = SCOP / SCHORG * 100%

Ponderea OTOP = OTOP / OTORG * 100%, unde SCHORG și OTORG sunt indicatori pentru organizație în ansamblu.

Calculul ponderii specifice a valorii reziduale a proprietății amortizabile a PE (denumită în continuare OVOP)

Ponderea OVOP = OVOP / OSORG * 100%, unde OSORG este valoarea reziduală a proprietății amortizabile a organizației.

Calculul cotei de profit a unei diviziuni separate (denumită în continuare DPOP)

DPOP = (Specific Gravity SNOP + Share Gravity OVOP) / 2

DPOP \u003d (gravitatea specifică a OTOP + greutatea specifică a OVOP) / 2.

Separat, este de remarcat faptul că atunci când alegeți un indicator al costurilor forței de muncă pentru calcularea cotei de profit, este necesar să se țină seama de costurile salariale ale angajaților care nu fac parte din personalul companiei. Adică cei care lucrează pe bază de contracte de drept civil și contracte de muncă.

Organizațiile au dreptul de a-și crea propriile divizii separate: sucursale și reprezentanțe. Activitățile și funcțiile lor pot fi diferite. Principalele caracteristici ale unei diviziuni separate a unei persoane juridice în 2017, precum și în anul trecut, sunt prevăzute la articolul 55 din Codul civil al Federației Ruse și paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. Să le luăm în considerare în detaliu.

Semne ale unei diviziuni separate

Definiția unei subdiviziuni separate este cuprinsă în paragraful 2 al articolului 11 din Codul fiscal al Federației Ruse. Dacă o subdiviziune nu îndeplinește criteriile specificate în prezenta normă, aceasta nu este separată. Această concluzie este confirmată de Departamentul de Finanțe al Rusiei într-o scrisoare din 18 august 2015 Nr. 03-02-07/1/47702.

Principalul criteriu pentru o subdiviziune separată a unei entități juridice este localizarea acesteia în afara locației organizației-mamă. Acest lucru rezultă atât din legislația civilă, cât și din legislația fiscală a Rusiei.

Scopul principal al reprezentării unei persoane juridice este de a reprezenta interesele organizației și de a le proteja ().

Filiala are toate funcțiile organizației-mamă, inclusiv o reprezentanță ().

Este posibil să se creeze alte tipuri de unități structurale.

Organizații independente diviziunile separate nu sunt. Directorii lor sunt desemnați organizației-mamă.

Directorul unei subdiviziuni separate are o împuternicire pentru a exercita autoritatea în numele organizației și nu în numele unei subdiviziuni separate, deoarece nu este recunoscut ca unic organ executiv (sau alt) organism al unei persoane juridice.

Informațiile despre subdiviziuni separate sunt reflectate în Registrul unificat de stat al persoanelor juridice.

Prin urmare, ajungem la concluzia că o subdiviziune separată a unei persoane juridice este o sucursală, reprezentanță sau altă subdiviziune a unei organizații, a cărei locație nu coincide cu organizația-mamă.

Potrivit Ministerului de Finanțe din Rusia, o sucursală (oficiul de reprezentanță) este separată de organizația-mamă dacă adresele diviziei și ale organizației-mamă sunt diferite (Scrisoarea nr. 03-02-07/1/47702 din 18 august 2015) .

Loc de muncă staționar

O subdiviziune separată există în cazul creării unui loc de muncă. Un astfel de loc trebuie să fie staționar. Lipsa locurilor adecvate indică faptul că nu a fost creată o subdiviziune separată.

De exemplu, activitățile unității create sunt asociate cu natura de călătorie a lucrării. Dacă, în același timp, nu sunt create locuri de muncă staționare, la care angajații trebuie să ajungă cu orice frecvență, unitatea nu este recunoscută ca separată.

Organizat de angajator la locul de muncă ar trebui să funcționeze cel puțin 1 lună. Dacă perioada este mai scurtă, nu există nici un fapt de a crea o subdiviziune separată.

În plus, teritoriul locului de muncă creat trebuie să fie sub controlul organizației-mamă.

Proprietatea unor subdiviziuni separate ale unei persoane juridice

Subdiviziunile separate nu sunt persoane juridice și nu au proprietăți proprii. Proprietatea necesară le este furnizată de organizația-mamă.

În acest sens, de exemplu, o subdiviziune separată a unei persoane juridice poate fi supusă răspunderii administrative, poate acționa ca participant la achiziții pentru nevoile statului sau municipale etc.

Din motivul de mai sus, este posibilă aplicarea unei penalități la datoria organizației-mamă asupra proprietății care este dotată cu o subdiviziune separată. În schimb, pentru datorii care decurg din activitățile unei subdiviziuni separate, organizația este răspunzătoare cu proprietatea sa.

Vă rugăm să rețineți că din 29 decembrie 2015, divizii separate ale SRL și societățile pe acțiuni nu trebuie să fie incluse în documentele constitutive (a se vedea, de exemplu, Scrisoarea Serviciului Fiscal al Rusiei din 06 martie 2015 Nr. SA-4-14 / [email protected]).

Audit fiscal pe teren al unei subdiviziuni separate

Aspectele juridice ale unui astfel de audit sunt stabilite de paragraful 7 al articolului 89 din Codul fiscal al Federației Ruse:

- un audit la fața locului al impozitelor și taxelor federale pentru o subdiviziune separată poate fi efectuat numai împreună cu un audit al organizației-mamă;

- plata impozitelor stabilite in regiune ( municipalitate), pentru o subdiviziune separată poate face obiectul unui audit separat;

- nu pot fi efectuate mai mult de două inspecții la fața locului într-un an calendaristic;

- perioada unei inspecții separate a unei subdiviziuni separate nu trebuie să depășească 1 lună.

De succes afaceri profitabile doriți întotdeauna să vă extindeți și să creșteți prin deschiderea unei unități structurale suplimentare pentru aceasta. Sau, de exemplu, uneori este necesar să se apropie instalațiile de producție de sursele de materii prime, să se îndepărteze producția „murdară” din marile orașe, aduce punctele de vânzare mai aproape de consumator, reduce costurile pentru plățile cu resurse și proprietăți. Ca una dintre opțiunile pentru atingerea acestor obiective și rezolvarea sarcinilor cu care se confruntă managementul, aceasta este deschiderea unui birou suplimentar.

Decizia de a deschide o nouă unitate structurală adaugă muncă și întrebări ca lider (care statut juridic dați o unitate structurală, cum să vă înregistrați, unde, ce documente sunt necesare) și unui contabil (cum să țineți evidența, cum să depuneți situațiile financiare, ce taxe să plătiți, pentru care puteți fi amendat). O unitate structurală nou creată poate primi statutul juridic de sucursală, reprezentanță sau altă unitate separată (denumită în continuare OP). În articolul nostru, ne vom concentra asupra altor PO, de exemplu, un punct de vânzare cu amănuntul.

1. Ce este o diviziune separată

Conceptele de „sucursală” și „oficiu de reprezentanță” sunt date în art. 55 din Codul civil al Federației Ruse. Conceptul de subdiviziune separată este specificat în articolul 11 din Codul fiscal al Federației Ruse - „... orice subdiviziune separată teritorial de aceasta, în locul căreia sunt echipate locuri de muncă staționare. O subdiviziune separată a unei organizații este recunoscută ca astfel, indiferent dacă crearea sa se reflectă sau nu în actele constitutive sau în alte documente organizatorice și administrative ale organizației, precum și din atribuțiile conferite unității specificate. În același timp, locul de muncă este considerat staționar dacă este creat pentru o perioadă mai mare de o lună...”.

O subdiviziune separată caracterizează două caracteristici - izolare teritorialăși prezența unui loc de muncă staționar creat pentru o perioadă mai mare de o lună.

2. Subdiviziunea separată necesită o împuternicire

O subdiviziune separată este creată pentru a îndeplini funcțiile organizației (toate sau parțial) sau pentru a reprezenta interesele organizației și a le proteja la locația acesteia. Cu toate acestea, PO nu este o entitate juridică independentă și, prin urmare, pentru a intra în orice raport juridic în numele organizației-mamă, este necesar ca toate competențele să fie specificate nu numai în documentele constitutive și reglementările privind alte PO, dar şi într-o procură corect executată. De exemplu:

- efectuarea de tranzacții și alte acțiuni legate de activitățile curente ale unității. În acest caz, puteți stabili limite. De exemplu, să acorde dreptul de a încheia contracte numai de un anumit tip sau contracte, al căror preț maxim este limitat etc.;

- deschidere conturi bancare, efectuarea de operațiuni privind dispunerea de fonduri pe aceste conturi;

- dispunerea proprietății învestite în unitate sau anumite tipuri proprietate (de exemplu, excluzând bunurile imobiliare);

- încheierea și încetarea în numele organizației de contracte de muncă cu persoane angajate într-o subdiviziune separată;

- dreptul de a semna mai întâi diverse documente emise într-o subdiviziune separată: documente contabile, financiare, facturi, rapoarte etc.;

- reprezentarea intereselor organizației în autoritățile publice;

- posibilitatea de a transfera anumite competențe către terți, deoarece șeful unității nu își poate îndeplini întotdeauna funcțiile în mod independent din diverse motive (de exemplu, o călătorie de afaceri, o boală etc.).

Spre deosebire de sucursale și reprezentanțe, apariția unei alte subdiviziuni separate nu este însoțită de modificări ale documentelor constitutive ale organizației, cu excepția documentelor care confirmă de fapt apariția unui loc de muncă staționar (de exemplu, un contract de închiriere și un ordin de angajare a unei persoane care voi fi acolo). Mai mult decât atât, la crearea unei subdiviziuni separate, nu este necesară aprobarea Regulamentului cu privire la această subdiviziune separată și, de asemenea, puteți face fără numirea șefului unei subdiviziuni separate, fără a-i elibera o împuternicire (de exemplu, tocmai ați angajat câțiva angajați obișnuiți suplimentari care vor fi localizați într-un birou îndepărtat). Cu toate acestea, în practică, de regulă, ordinul conducătorului persoanei juridice este totuși emis ( intalnire generala participanții nu trebuie să fie conduși pentru aceasta). Ni se pare că cel mai oportun este să se emită un ordin de modificare a tabloului de personal și structura organizationala persoană juridică (dacă există).

3. Diferențele dintre o ramură și o diviziune separată

Principalele diferențe sunt prezentate în tabel:

| Tip de împărțire separată | Reprezentare | Ramura | |

| exemplu | reprezentanța unei companii străine în Federația Rusă | filiala unei companii din Moscova din Smolensk | Scor |

| Funcții | reprezintă interesele | execută o funcție în altă parte | satisface nevoia |

| Statutul de persoană juridică | Nu | Nu | Nu |

| Face activitate economică | Nu | da | da |

| Disponibilitatea informațiilor din documentele constitutive ale organizației | da | da | Nu |

| Acte legale pentru desfasurarea activitatilor | Reglementări privind reprezentarea; Introducerea informațiilor în Carta organizației | Reglementări pe ramură; Introducerea informațiilor în Carta organizației | Ordinul liderului |

| A avea propriul sold și cont | De cele mai multe ori | da | Nu este necesar |

Important! La deschiderea unei unități structurale, șeful organizației trebuie să țină cont și de faptul că prezența unei sucursale sau a unei reprezentanțe impune interzicerea dreptului organizației de a aplica un sistem simplificat de impozitare, ceea ce nu se aplică altor PE.

4. Procedura de deschidere și închidere a diviziilor separate

În ceea ce privește înregistrarea unei diviziuni separate, aceasta este mult mai simplă decât cea a sucursalelor și reprezentanțelor (am discutat despre înregistrarea sucursalelor în articolul „Înregistrarea unei sucursale SRL”).

Deci, înregistrarea unei diviziuni separate:

- Mai uşor! Nu este necesară emiterea unei decizii adecvate a fondatorului;

- nu este necesară introducerea informațiilor despre o subdiviziune separată în actele constitutive și în Registrul unificat de stat al persoanelor juridice.

Este suficient doar să vă înregistrați la organele fiscale conform regulilor art. 83 din Codul fiscal al Federației Ruse.

Procedura de deschidere (înregistrare) a unei subdiviziuni separate

Vă reamintim că vorbim despre unitate structurală separat de compania principală.

4.1. Emitem ordin de deschidere a unei sucursale. Directorul Societății emite un ordin corespunzător privind deschiderea unei subdiviziuni (vezi exemplul completat de mai jos) și emite o împuternicire șefului PE.

Comandă nu.___

privind crearea unei diviziuni separate

În legătură cu dezvoltarea companiei și necesitatea extinderii structurii acesteia

EU COMAND:

1. Creați din 07/01/2018, fără modificare personal, în departamentul de marketing și vânzări, o subdiviziune separată situată la adresa: 214000, Smolensk, st. Sovetskaya, d. 1, biroul U1 (denumit în continuare OP-LSU).

2. Subdiviziunea separată înființată OP-LSU nu este persoană juridică, sucursală, reprezentanță, nu are bilanț independent, nu are conturi de decontare și alte conturi bancare. Contabilitatea, plata și transmiterea rapoartelor privind impozitele și taxele sunt efectuate de către organizația principală - OOO „Primer”, central, la locația sa.

3. Societatea îndeplinește următoarele funcții pentru conducerea Subdiviziunii Separate:

- stabilește direcțiile principale ale activităților sale, aprobă planuri și rapoarte privind implementarea acestora;

- efectuează inspecții ale activităților financiare și economice ale Subdiviziunii Separate;

- numește și eliberează din funcție șeful pentru motivele prevăzute de lege;

- determină structura Subdiviziunii Separate;

- ia decizia de a înceta activitățile Subdiviziunii Separate.

4. Conducerea activităților subdiviziunii separate a OP-LSU se realizează de către șef, numit de directorul Societății. Șeful Subdiviziunii Separate a OP-LSU acționează în baza unei procuri emise și semnate de directorul Societății.

5. Șeful subdiviziunii separate:

- are dreptul de a încheia în numele Companiei contracte de vânzare de bunuri, lucrări, servicii produse de Companie în valoare de până la 300.000 (trei sute de mii) de ruble, în timp ce divizarea contractelor nu este permisă;

- prin împuternicire acționează în numele societății în limitele puterilor determinate de împuternicirea care i-a fost eliberată;

- efectueaza Managementul operational activitățile Subdiviziunii Separate în conformitate cu planurile aprobate de Companie;

- semnează documentele contabile primare și facturile emise de PO LSU (dreptul primei semnături pe documente);

- semnează și depune contabilitate, taxă, raportare statistică, raportarea către fondurile extrabugetare ale PO LSU;

- reprezintă interesele Societății reprezentate de Subdiviziunea Separată în relațiile cu organisme guvernamentale, organe administrația locală, în fonduri în afara bugetului, în autoritățile fiscale, în autoritățile Rosstat, în bănci, companii de asigurări, în toate instituțiile și organizațiile, indiferent de proprietate, cetățeni Federația Rusăși în străinătate în legătură cu activitățile PO LSU;

- în limitele autorității sale, emite ordine și ordine, dă instrucțiuni obligatorii pentru toți angajații Subdiviziunii Separate;

6. Responsabilitate. Pentru obligațiile care decurg din activitatea economică a unei subdiviziuni distincte, Societatea poartă răspunderea nelimitată cu toate bunurile sale, acționează ca reclamant și pârât în instanță, arbitraj (instanța de arbitraj). Lucrările de revendicare sunt efectuate de Companie.

7. Faceți modificări în structura organizatorică, familiarizați angajații cu această ordine în partea care îi privește.

8. În activitatea sa, subdiviziunea separată creată va fi ghidată de Carta SRL „Primer”, acest ordin și instrucțiunile directorului companiei.

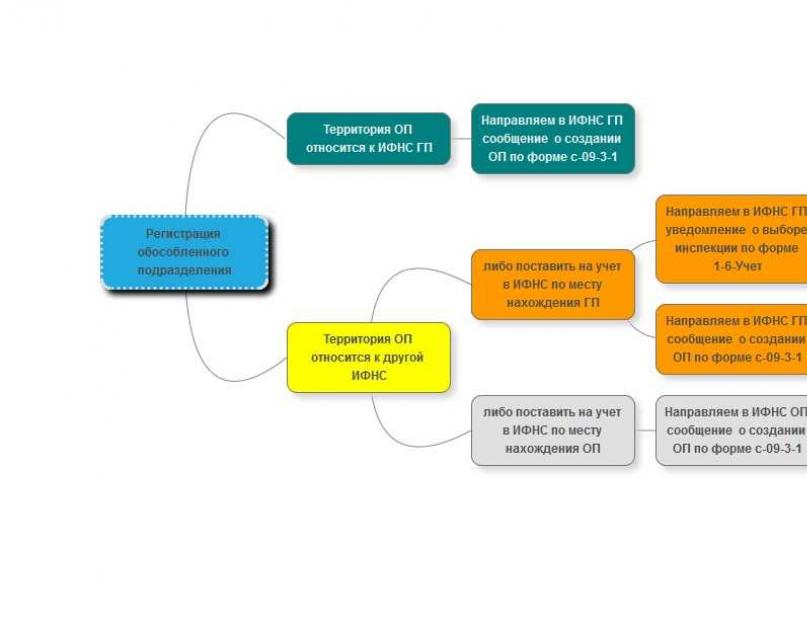

4.2. Anunțăm fiscul despre deschiderea unei unități.

Se completează o notificare în formularul nr. C-09-3-1, care se depune la Serviciul Fiscal Federal de la locația companiei-mamă. IFTS de la locația societății-mamă trimite informații către IFTS de la locația PE. După primirea acestui mesaj, inspectoratul fiscal de la sediul PE trebuie să îl înregistreze el însuși în termen de 5 (cinci) zile. Dacă trebuie să modificați informații despre OP (de exemplu, modificarea adresa legala), compania trebuie să trimită un mesaj către IFTS „lor”. Dacă se deschide o firmă mai multe subdiviziuni separate într-o singură municipalitate, apoi o notificare privind alegerea unei inspecții pentru a contabiliza mai multe subdiviziuni separate va fi adăugată și la pachetul de documente pentru înregistrarea PE. Acesta trebuie depus la inspecția în care toate PE vor fi înregistrate în termen de o lună de la data creării lor.

Procedura de închidere (lichidare) a unei subdiviziuni separate

4.3 Emitem un ordin de lichidare a unei unități separate(exemplu completat mai jos).

Comandă nu.___

privind lichidarea unei diviziuni separate

„___” ___________2018 _______________________

Din cauza neîndeplinirii obiectivelor planificate

EU COMAND:

1. Lichidați din 11.01.2018 o subdiviziune separată situată la adresa: 214000, Smolensk, st. Sovetskaya, d. 1, biroul U1 (denumit în continuare OP-LSU).

2. Şef Departament Vânzări Ivanov I.I. elaborează și aprobă procedura de lichidare a OP-LSU, organizează procesul de lichidare: închiriere, utilitati, transferul datoriilor, concedierea angajaților, scoaterea de proprietate.

3. Contabilului șef al OOO „Primer” Semenova S.S. efectuează un inventar complet al OP-LSU, depune rapoarte contabile și fiscale, efectuează toate decontările cu angajații, anulează o subdiviziune separată.

4. Îi încredințează controlul asupra executării ordinului șefului compartimentului juridic Petrov P.P.

4.4. Notificarea angajaților cu privire la disponibilizări pentru a reduce personalul sau în legătură cu lichidarea organizației (articolul 81 din Codul Muncii al Federației Ruse). A doua opțiune este valabilă doar cu condiția ca unitatea să fie situată într-o locație diferită de locația organizației-mamă și a altor sucursale ale companiei. În caz contrar, angajatorul va trebui să întocmească o reducere. Orice angajată poate fi concediată din cauza lichidării – chiar și o femeie însărcinată. La reducerea personalului, angajatorul este de acord nu numai să ofere salariatului garanțiile art. 180 din Codul Muncii al Federației Ruse, dar și pentru a respecta regulile art. 179 din Codul Muncii al Federației Ruse privind menținerea preferențială la locul de muncă.

4.5 Anunțăm IFTS lichidarea unității. Trimitem un raport în formularul nr. С-09-3-2 la inspecția de la sediul central al companiei în termen de 3 (trei) zile lucrătoare de la data încetării activităților printr-o altă divizie separată obișnuită. Societatea va fi radiată la locația altor subdiviziuni separate - în termen de 10 (zece) zile lucrătoare de la data primirii prin inspecția unui aviz de încetare a activităților.

5. Contabilitatea într-o divizie separată

5.1. Există două moduri de a gestiona contabilitate în organizaţiile cu divizii separate - centralizate şi descentralizate.

În prima metodă, șeful organizației ține evidența tuturor operațiunilor. Pentru a face acest lucru, fiecare PO transferă către acesta toate documentele primare, atât primite de la contrapărți, cât și formate din angajații săi. Pe baza acestor documente, departamentul de contabilitate al organizației șef reflectă datele în contabilitatea centralizată.

În a doua metodă, PO țin evidența contabilă pe cont propriu. Organizația-mamă reflectă în contabilitatea sa doar operațiunile financiare și economice efectuate direct de aceasta. Totodată, situațiile financiare pentru persoana juridică în ansamblu sunt întocmite prin însumarea indicatorilor registrelor contabile ale organizației-mamă și PO.

5.2. Tratamentul contabil pentru tranzacțiile comerciale depinde de indiferent dacă EP-urile sunt alocate unui bilanţ separat sau nu. În primul caz, contabilitatea se face descentralizat, în al doilea - centralizat.

OP nu este alocat unui bilanţ separat

Regulile de flux de documente (compunere, termeni de transfer, persoane responsabile) între organizația-mamă și PE sunt aprobate în politica contabilă. În termenele stabilite de politica contabilă, PO transferă organizației-mamă documente contabile primare, în baza cărora se fac înregistrări contabile în contabilitatea organizației-mamă. Difuzare documente primare produse conform unui registru special dezvoltat și aprobat independent. Situațiile financiare căci un astfel de OP nu este compilat separat.

OP alocat unui bilanţ separat

OP pe un bilanţ separat ţine contabilitatea în mod independent, dar rămâne obligaţia de a aplica metodele contabile reflectate în politica contabilă a organizaţiei-mamă. Un bilanţ separat al unui PE este o listă de indicatori care reflectă proprietatea acestuia şi pozitie financiară pentru întocmirea situaţiilor financiare ale organizaţiei în ansamblu.

Rețineți că programul fluxului de lucru dintre organizația-mamă și PE alocat unui bilanț separat, planul de conturi de lucru, precum și formele de documente elaborate de organizație în mod independent, sunt aprobate de politica contabilă.

Schimbul de informații între organizația-mamă și PO are loc pe baza documentului „aviz”. formă unificată avizul nu există, organizația o dezvoltă pe cont propriu și o fixează în politica contabilă. Se întocmește o notă de recomandare pentru cazurile în care organizația-mamă nu este implicată în operațiunile efectuate de PO și invers. Copii ale documentelor primare care confirmă operațiunea sunt atașate la fiecare aviz. Situațiile financiare ale organizației în ansamblu ar trebui să includă indicatori de performanță ai PE (inclusiv cei alocați în bilanţuri separate).

5.3 Caracteristicile impozitării în PO

Dacă observați o eroare, selectați o bucată de text și apăsați Ctrl + Enter

Uneori acest aspect este uitat. activitate antreprenorială ca crearea de diviziuni separate. S-ar părea că și-a înregistrat o firmă și lucrează cu calm. Cu toate acestea, legiuitorul stabilește o mulțime de obligații diferite care vor trebui îndeplinite.

Remarcăm imediat că pentru un SRL în care lucrează doar fondatorul însuși, nu este nevoie să fie deschise divizii separate (denumite în continuare „OP”, „izolare”) - doar cei care angajează asistenți cu contracte de muncă vor avea o asemenea obligație.

Ce este o izolare?

![]()

De asemenea, puteți înregistra un SRL la adresa locului de reședință al fondatorului. Ar putea fi casa sau apartamentul lui. Dacă nu creați producție industrială în clădire de apartamente, atunci apartamentul poate fi o opțiune acceptabilă pentru înregistrare.

În cazul în care activitățile Societății se vor desfășura exclusiv la adresa de înregistrare, atunci nu va fi nevoie să se creeze o separare. Cu toate acestea, nu orice tip de activitate poate fi desfășurat la o singură adresă.

De exemplu, dacă te angajezi în comerț, atunci fără a deschide puncte de vânzare cu amănuntul va fi problematic.

În acest caz, activitățile SRL se vor desfășura nu numai la adresa socială, ci și în alte locuri decât aceasta. Acest semn este primul care se gândește la crearea unui OP, dar nu este nevoie să vă grăbiți să-l descoperiți. Cert este că normele legale leagă înregistrarea așezărilor separate cu disponibilitatea locurilor de muncă la adresele lor, dar dacă nu există locuri de muncă create acolo, atunci nu există nicio obligație.

Diferența dintre o separare de sucursale și reprezentanțe

Mulți pot avea confuzie în cap, dar ce se înțelege exact prin OP? Potrivit articolului 55 din Codul civil al Federației Ruse, acestea includ reprezentanțe și sucursale. Dar au o cu totul altă procedură de creare, cu introducerea informațiilor în Registrul Unificat de Stat al Persoanelor Juridice.

Există și alte tipuri de izolații, care sunt menționate la articolul 11 din Codul fiscal al Federației Ruse, și acestea trebuie să fie deschise dacă activitățile companiei se desfășoară nu numai la adresa sa principală.

Conform acestei norme, PE este orice subdiviziune care este structural separată de organizație, unde locurile de muncă staționare au fost create pentru perioade mai mari de o lună.

Pe baza formulării normei, PO ar trebui deschis numai dacă sunt respectate cumulativ următoarele reguli:

- Locurile de muncă sunt echipate la locul PE. În baza prevederilor articolului 209 din Codul Muncii al Federației Ruse, locul de muncă este un loc controlat de angajator, unde, în virtutea îndeplinirii atribuțiilor sale, trebuie să sosească un angajat, care lucrează pentru acest angajator. în baza unui contract de muncă.

- Locul de muncă este staționar. Aceasta înseamnă că munca nu este efectuată de lucrători la distanță care lucrează de la distanță, ci de oameni care se află direct în locurile în care totul este creat. conditiile necesare pentru munca lor.

- Locul de muncă a fost creat de mai bine de o lună. Orice alte locuri de muncă care există pentru o perioadă mai scurtă de timp nu implică obligația de a deschide un PE.

Important! Dacă nu este încheiat cu persoane fizice contract de munca, și GPC, atunci nu există obligații de deschidere a izolărilor, întrucât neprestarea serviciilor în temeiul acordurilor GPC nu implică crearea de locuri de muncă.

Astfel, dacă un SRL are un depozit la periferia orașului în care sunt depozitate loturile de mărfuri, atunci, de fapt, activitățile companiei se desfășoară și la adresa depozitului. Cu toate acestea, nu există gardă sau sortator în acest depozit - doar mărfuri aflate în alarmă. În acest caz, nu este necesar să se înregistreze o separare, deoarece locul de muncă nu este echipat.

Dacă un paznic stă în depozit în fiecare zi, iar locul de muncă durează mai mult de 1 lună, atunci este necesar să deschideți un OP. La fel, dacă un SRL deschide unul prizeîn oraș - dacă există un vânzător care lucrează în mod permanent, atunci se deschide o divizie separată.

Ce rost are deschiderea OP?

![]()

Deschiderea zonelor izolate este importantă pentru colectarea deducerilor fiscale. Conform articolului 230 din Codul fiscal al Federației Ruse, impozitul pe venitul personal al angajaților trebuie plătit la locația PE în care lucrează.

Atunci când extinde o afacere, un SRL poate deschide mai multe PO în diferite orașe ale prezenței sale. În consecință, impozitul pe venitul personal trebuie plătit la locul fiecărei izolări pentru fiecare angajat care lucrează în ele.

Dacă SRL-ul este înregistrat în Belgorod și activitatea se desfășoară în Stary Oskol, atunci nu există întrebări - diferite regiuni, diverse organe fiscale.

Dar dacă izolarea este creată literalmente pe strada următoare și are același birou fiscal cu organizația-mamă? În acest caz, nu trebuie să deschideți OP?

Formularea legii nu face astfel de excepții. Legea spune că este necesară deschiderea izolării în toate cazurile când locul de activitate nu este la locul de înregistrare a SRL. Prin urmare, pentru a evita problemele cu Serviciul Fiscal Federal, este mai bine să înregistrați toate EP-urile, chiar dacă sunt situate în aceeași regiune și vor fi înregistrate într-o singură regiune. oficiu fiscal cu sediul central.

Cum se deschide o divizie separată

Articolul 84 din Codul Fiscal al Federației Ruse stabilește că înregistrarea înregistrărilor separate se efectuează prin trimiterea de mesaje speciale către autoritățile fiscale. Dacă OP îndeplinește toate condițiile pentru locul de muncă, atunci în termen de o lună de la data creării sale, în conformitate cu articolul 23 din Codul fiscal al Federației Ruse, trebuie să un mesaj cu formularul nr. C-09-3-1. să fie trimis la Serviciul Federal de Taxe, unde este înregistrată SRL.

Important! Este necesar să trimiteți acest document la inspecția la locul de înregistrare a SRL, și nu la locul unde a fost deschis OP - aceasta este o greșeală destul de comună. Dacă trimiteți un mesaj direct organului fiscal unde va fi înregistrată separarea, mesajul va fi returnat solicitantului.

Mesajul din formularul nr. С-09-3-1 trebuie semnat de șeful SRL-ului sau de o persoană autorizată prin procură. La mesaj va trebui atașată împuternicirea, nu trebuie atașate alte documente.

Mesajul poate fi trimis și către în format electronic prin semnarea lui EDS-ul capului.

Cum să completați documentele pentru a deschide un separat

![]()

Pentru a deschide izolarea, este necesar să completați un document conform f. Nr. С-09-3-1, în care trebuie indicate următoarele date:

- numele SRL;

- OGRN, TIN, KPP;

- informații despre numărul de PO create și numărul de foi de mesaje;

- informații despre șef sau reprezentant (indicând numele complet și TIN, numărul de telefon și e-mail);

- informații despre crearea PO, numele acestuia (vă puteți gândi la orice, dar pentru a nu vă încurca mai târziu), adresa PO și data creării acestuia.

- Cererea este semnată de către șef, se pun data și ștampila (dacă este prevăzut de Carta în SRL).

Dacă se modifică orice date despre unitate, de exemplu, când se schimbă adresa sau numele, se trimite un mesaj cu același formular în trei zile de când au avut loc schimbările.

Dacă un SRL își încheie activitățile prin OP-uri create anterior, atunci trebuie trimis un mesaj cu formularul nr. С-09-3-2 la Serviciul Fiscal Federal. Trebuie să se facă în aceeași perioadă ca atunci când se efectuează modificări la informațiile despre izolare. În cazul încălcării regulilor pentru crearea unui PO sau încălcarea termenelor limită, legea prevede sancțiuni în temeiul articolului 116 din Codul fiscal al Federației Ruse și al articolului 15.6 din Codul contravențiilor administrative al Federației Ruse.

„Noua contabilitate”, 2005, N 5

Atunci când creează o subdiviziune separată, organizația trebuie să îndeplinească o serie de cerințe pentru înregistrarea fiscală. Veți afla despre intervalul de timp pentru aceasta, ce documente vor fi necesare, cum să anulați o unitate, din acest articol.

Suntem obișnuiți să percepem o diviziune separată ca o structură separată creată de organizație în cursul activităților sale. Dar este important să rețineți că definiția unei unități separate, care este conținută în Codul fiscal RF, este mult mai amplă decât definiția de drept civil a unei subdiviziuni separate și, în majoritatea cazurilor, o organizație trebuie să înregistreze subdiviziunea separată creată la autoritatea fiscală.

Condiții pentru crearea diviziilor separate ale organizației

Potrivit art. 11 din Codul Fiscal al Federației Ruse, o subdiviziune separată a unei organizații este înțeleasă ca orice subdiviziune care este izolată teritorial de aceasta, în locul căreia sunt echipate locuri de muncă staționare. O subdiviziune separată a unei organizații este recunoscută ca atare, indiferent dacă crearea acesteia se reflectă sau nu în documentele constitutive sau în alte documente organizatorice și administrative ale organizației, precum și în atribuțiile care îi sunt conferite.

Din punctul de vedere al Codului Fiscal al Federației Ruse, o subdiviziune separată a unei organizații este caracterizată de următoarele caracteristici:

- izolare teritorială;

- disponibilitatea locurilor de muncă staționare echipate;

- desfășurarea activităților organizației printr-o divizie separată.

Să aruncăm o privire mai atentă la aceste semne.

Izolarea teritorială

Datorită faptului că criteriul izolării teritoriale nu este stabilit de Codul Fiscal al Federației Ruse, este necesar să ne ghidăm după explicațiile autorităților financiare și fiscale.

Potrivit avizului Ministerului de Finanțe al Rusiei, prevăzut în Scrisoarea N 03-03-01-04/1/184 din 22 decembrie 2004, o subdiviziune separată teritorial a unei organizații ar trebui considerată o subdiviziune situată pe o subdiviziune separată. teritoriu, diferit de teritoriul pe care se află organizația în sine, adică de ex. la o altă adresă neindicată în actele constitutive ca locație a contribuabilului însuși. O opinie similară este exprimată de reprezentanții autorităților fiscale.

Dacă o organizație este înregistrată la autoritatea fiscală la locația sa și are subdiviziuni separate în teritoriile subordonate altor autorități fiscale, atunci este obligată să se înregistreze în conformitate cu procedura stabilită la locația fiecăreia dintre aceste subdiviziuni separate la aceste autorități fiscale. (vezi Scrisoarea Ministerului de Finanțe al Rusiei din 16 februarie 2005 N 03-06-05-04/35).

Dacă o subdiviziune separată se află sub jurisdicția aceleiași autorități fiscale ca organizația-mamă, atunci organizația nu este obligată să se înregistreze la aceeași autoritate fiscală în legătură cu crearea acestei subdiviziuni separate (paragraful 39 din Decretul Plenului Curtea Supremă de Arbitraj a Federației Ruse din 28 februarie 2001 N 5 „Cu privire la unele aspecte de aplicare a primei părți a Codului Fiscal al Federației Ruse”).

Posturi de lucru staționare echipate

Caracteristica principală care caracterizează o subdiviziune separată a organizației este prezența locurilor de muncă staționare echipate în ea.

Codul Fiscal al Federației Ruse nu clarifică ceea ce se înțelege prin loc de muncă. Potrivit paragrafului 1 al art. 11 din Codul Fiscal al Federației Ruse, instituțiile, termenii și conceptele civile, familiale și alte ramuri ale legislației Federației Ruse utilizate în Codul Fiscal al Federației Ruse se aplică în sensul în care sunt utilizate în aceste ramuri ale legislației, cu excepția cazului în care Codul fiscal al Federației Ruse prevede altfel.

În conformitate cu art. 1 din Legea federală din 17 iulie 1999 N 181-FZ „Cu privire la bazele securității muncii în Federația Rusă”, un loc de muncă este un loc în care trebuie să se afle un angajat sau unde trebuie să ajungă în legătură cu munca sa și în mod direct sau indirect sub controlul angajatorului .

Un loc de muncă este considerat staționar dacă este creat pentru o perioadă mai mare de o lună (articolul 11 din Codul fiscal al Federației Ruse), dar Codul fiscal al Federației Ruse nu reglementează problema a ceea ce este considerat echipament pentru locul de muncă.

Autoritățile judiciare consideră că dotarea unui loc de muncă staționar înseamnă crearea condițiilor de execuție sarcinile de serviciu, precum și însăși îndeplinirea de către angajați a unor astfel de atribuții (vezi Rezoluțiile Serviciului Federal Antimonopol al Districtului de Nord-Vest din 07.10.2002 N A26-3503 / 02-02-07 / 160, Districtul Ural din 09.01.2003 N F09-2799 / 02-AK).

O alta problema controversata- dacă se formează o subdiviziune separată a organizației dacă are un singur loc de muncă staționar în afara locației sale sau ar trebui să existe două sau mai multe astfel de locuri de muncă.

Anterior, autoritățile judiciare au exprimat opinia că, dacă există un singur loc de muncă, nu se formează o subdiviziune separată (a se vedea, de exemplu, Decretul Serviciului Federal Antimonopol al Districtului Moscova din 03.10.2001 N KA-A40 / 5441-01) .

Cu toate acestea, poziție ulterioară instanțele de arbitraj schimbat în această chestiune. Deci, de exemplu, în Decretul Serviciului Federal Antimonopol al Districtului Moscova din 23 ianuarie 2003 N KA-A41 / 9052-02, se indică faptul că înregistrarea unei subdiviziuni separate este obligatorie chiar dacă un loc de muncă a fost creat în aceasta. Această poziție a fost luată și de Serviciul Federal Antimonopol al Districtului Central (vezi Decretul N A62-1493 / 04 din 26 iulie 2004). Serviciul Federal Antimonopol al Districtului Nord-Vest a pornit și de la faptul că crearea unui loc de muncă stă la baza înregistrării unei subdiviziuni separate (vezi Rezoluția nr. A26-6342 / 01-02-12 / 178 din 27 mai 2002).

Același punct de vedere este menționat în Scrisoarea Ministerului Fiscal al Rusiei din 29 aprilie 2004 N 09-3-02 / 1912 „Cu privire la recunoașterea unui loc de muncă ca subdiviziune separată”.

Potrivit Ministerului Fiscal al Rusiei, un astfel de criteriu pentru o subdiviziune separată precum echipamentul locurilor de muncă staționare, specificat la art. 11 din Codul Fiscal al Federației Ruse, a încorporat și conceptul unui loc de muncă staționar echipat. În plus, ministerul consideră, întrucât art. 11 din Codul fiscal al Federației Ruse, conceptul de „loc de muncă” este, de asemenea, utilizat în singular, ar fi incorect din punct de vedere al încărcăturii semantice dacă legiuitorul nu ar considera o diviziune formată dintr-un loc de muncă ca fiind o diviziune separată a organizației.

În consecință, crearea unui loc de muncă de către o organizație în afara locației sale este baza pentru înregistrarea la autoritatea fiscală a organizației la locația subdiviziunii sale separate.

Înregistrarea unei diviziuni separate a organizației

În termen de o lună de la crearea unei subdiviziuni separate, organizația este obligată să raporteze crearea acesteia autorității fiscale de la locația sa, precum și să se înregistreze la locația subdiviziunii separate corespunzătoare (articolul 23, alineatele 1, 4 din articolul 83). din Codul Fiscal al Federației Ruse).

Data creării unei divizii separate

Momentul în care se consideră a fi creată o subdiviziune separată nu este definit în Codul Fiscal al Federației Ruse.

Potrivit organelor fiscale, data creării unei subdiviziuni separate ar trebui stabilită conform celui mai vechi document după dată, care a consemnat prezența tuturor semnelor unei subdiviziuni separate, stabilite de art. 11 din Codul Fiscal al Federației Ruse (a se vedea articolul „Cu privire la înregistrarea fiscală a unei organizații la locația subdiviziunilor separate”, jurnalul „Buletinul Fiscal”, 2004, nr. 9).

Astfel, data creării unei subdiviziuni separate va fi considerată data hotărârii adunării generale a acționarilor de deschidere a unei sucursale în alt oraș.

Unele organe judiciare exprimă punctul de vedere conform căruia data creării unei subdiviziuni separate sub forma unei sucursale este data modificărilor la documentele constitutive ale organizației (a se vedea Decretul Serviciului Federal Antimonopol al Districtului Central din 19.08.2004 N A35-7602 / 03-C4).

Totuși, în majoritatea cazurilor, poziția justiției este aceea că momentul creării unei subdiviziuni separate trebuie luat în considerare în momentul în care organizația dotează un loc staționar separat teritorial pentru desfășurarea activităților prin subdiviziunea sa separată (vezi Hotărârile FAS ale Districtul din Orientul Îndepărtat din 14.01.2005 N F03-A04 / 04- 2/3923, Districtul Moscova din 09.09.2004 N КА-А40/7836-04, Districtul Volga-Vyatka din 19.08.2004, N 80368292-V. District din data de 28.05.2003 N Ф04/2319-394/А70 -2003).

Crearea unei diviziuni separate este, de exemplu, încheierea unui contract de închiriere spații nerezidențiale utilizate în activitățile de producție ale acestei divizii.

Documente depuse la înregistrare

Formularul recomandat pentru raportarea cu privire la crearea unei subdiviziuni separate situate pe teritoriul Federației Ruse a fost aprobat prin Ordinul Ministerului Impozitelor și Impozitelor din Rusia din 2 aprilie 2004 N SAE-3-09 / [email protected]„Cu privire la aprobarea formelor recomandate de mesaje utilizate la înregistrarea informațiilor despre persoane juridice și persoane fizice”.

După cum sugerează și numele acestui formular, este de natură consultativă, adică. organizația are dreptul de a trimite un mesaj sub orice formă, dar acest lucru trebuie făcut. Termenul limită pentru trimiterea unui mesaj privind crearea unei subdiviziuni separate a organizației este de 1 lună de la momentul creării acesteia (articolul 23 din Codul fiscal al Federației Ruse).

Formularul de cerere pentru înregistrarea unei persoane juridice la autoritatea fiscală la locația subdiviziunii sale separate pe teritoriul Federației Ruse (denumită în continuare cerere) și procedura de completare sunt cuprinse în Ordinul Ministerului. al impozitelor din Rusia din 03.03.2004 N BG-3-09 / 178 „Cu privire la aprobarea Procedurii și condițiilor de atribuire, aplicare, precum și modificarea numărului de identificare al contribuabilului și a formelor documentelor utilizate la înregistrare, radiere legală entități și persoane fizice.

Termenul limită pentru depunerea unei cereri este de 1 lună de la data creării unei subdiviziuni separate (clauza 4, articolul 83 din Codul Fiscal al Federației Ruse).

Cererea este completată de organizație într-un singur exemplar și depusă la autoritatea fiscală la locația subdiviziunii separate, simultan cu o copie a certificatului de înregistrare a organizației la autoritatea fiscală și copii ale documentelor care confirmă crearea unei subdiviziuni separate. subdiviziune (dacă există).

Astfel, o organizație poate fi înregistrată la organul fiscal la locația unei subdiviziuni separate și în lipsa documentelor care să confirme crearea unei subdiviziuni separate.

Documentele care confirmă crearea unei subdiviziuni separate a unei organizații includ: un regulament privind o sucursală (oficiul de reprezentanță), un ordin de înființare a unei sucursale (oficiul de reprezentanță), o procură eliberată șefului unei sucursale (oficiul de reprezentanță), etc. Dacă o subdiviziune separată nu este înregistrată ca sucursală sau reprezentanță, atunci crearea este confirmată de prezența documentelor relevante (regulamente, ordine, împuterniciri pentru dreptul de a desfășura afaceri, alte documente de activitate financiară și economică). ).

Autoritatea fiscală este obligată să înregistreze organizația la locația subdiviziunii separate în termen de cinci zile de la data depunerii tuturor documentelor necesare.

în care TIN nou nealocat. Codul motivului de înregistrare (KPP) este atribuit organizației în autoritatea fiscală atât la locația organizației, cât și la locația fiecăreia dintre diviziile sale separate.

La înregistrarea unei subdiviziuni separate a organizației, se emite o notificare în formularul N 09-1-3, aprobat prin Ordinul Ministerului Fiscal al Rusiei din 03.03.2004 N BG-3-09 / 178.

Înregistrarea și radierea fiscală sunt gratuite (clauza 6, articolul 84 din Codul Fiscal al Federației Ruse).

Răspunderea pentru netrimiterea unui mesaj privind crearea unei unități și încălcarea termenelor de înregistrare

Pentru nedepunerea unui raport privind crearea unei subdiviziuni distincte în termenul stabilit la art. 23 din Codul fiscal al Federației Ruse, organizația poate fi trasă la răspundere sub forma unei amenzi de 50 de ruble. pe baza art. 126 din Codul Fiscal al Federației Ruse.

Simultan executiv organizație responsabilă cu respectarea prevederilor art. 23 din Codul fiscal al Federației Ruse, termenul limită pentru raportarea creării unei subdiviziuni separate poate fi adus la amendă administrativă pe baza art. 15.6 din Codul de infracțiuni administrative al Federației Ruse în valoare de 3 până la 5 salarii minime.

În cazul încălcării termenului limită de depunere a cererii, autoritatea fiscală poate impune organizației o amendă în valoare de 5.000 sau 10.000 de ruble. (dacă întârzierea este mai mare de 90 de zile) în temeiul art. 116 din Codul Fiscal al Federației Ruse. Pentru aceeași încălcare, șeful companiei poate fi amendat de la 500 la 1000 de ruble. (Clauza 1, articolul 15.3 din Codul contravențiilor administrative al Federației Ruse).

Dacă o subdiviziune separată a organizației creată, dar neînregistrată, a desfășurat activități generatoare de venituri, atunci organizația poate fi trasă la răspundere conform art. 117 din Codul Fiscal al Federației Ruse, care prevede colectarea a 10% din veniturile primite, dar nu mai puțin de 20.000 de ruble și atunci când astfel de activități sunt desfășurate mai mult de trei luni - în valoare de 20% din venit primite în perioada de activitate fără înregistrare mai mult de 90 de zile. Șeful organizației poate fi amendat de la 2000 la 3000 de ruble. (Clauza 1, articolul 15.3 din Codul contravențiilor administrative al Federației Ruse).

Înregistrarea unei subdiviziuni separate cu fonduri în afara bugetului

Subdiviziunile separate ale organizației care au bilanț separat, cont curent și efectuează plăți și alte remunerații în favoarea persoanelor fizice sunt prevăzute pentru înregistrarea în filialele teritoriale. fond de pensie Federația Rusă, Fondul de asigurări sociale al Federației Ruse, Fondul de asigurări medicale obligatorii.

Prevederile relevante sunt cuprinse în lege federala din 23 decembrie 2003 N 185-FZ „Cu privire la modificările aduse actelor legislative ale Federației Ruse în ceea ce privește îmbunătățirea procedurilor de înregistrare și înregistrare de stat entitati legaleși antreprenori individuali„și adoptată în conformitate cu acesta acte juridice date din fonduri extrabugetare.

Pentru a se înregistra la Fondul de pensii al Federației Ruse, o organizație trebuie să contacteze organismul teritorial corespunzător. Nu sunt necesare cereri scrise. Autoritatea teritorială face o cerere către organul fiscal în care organizația și-a înregistrat subdiviziunea separată și, după ce a primit informațiile, înregistrează organizația în termen de cel mult cinci zile.

După înregistrare, organul teritorial al PFR transmite organizației un anunț în două exemplare. Unul dintre ele trebuie să fie transferat în termen de 10 zile la organismul teritorial al PFR, în care este înregistrată organizația în sine (a se vedea secțiunea II din Procedura de înregistrare în organele teritoriale ale Fondului de pensii al Federației Ruse a asigurătorilor care efectuează plăți către persoane fizice, aprobat prin Decretul Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 19.07.2004 N 97p).

Pentru a se înregistra la filiala teritorială a Fondului de asigurări sociale al Federației Ruse, o organizație trebuie să depună o cerere în formularul prescris. Termenul limită de depunere a cererii este de cel mult 30 de zile de la data creării unei subdiviziuni separate.

Concomitent cu cererea, se depun copii certificate corespunzător ale certificatului de înregistrare de stat a organizației; certificate de înregistrare a organizației la organul fiscal; notificarea inregistrarii la organul fiscal la locatia subdiviziunii separate; documente care confirmă crearea unei subdiviziuni separate (regulamente privind o subdiviziune separată, o procură eliberată de organizație șefului unei subdiviziuni separate); aviz de înregistrare ca asigurător al unei persoane juridice emis de oficiul regional al Fondului de la sediul acestuia. Dacă o subdiviziune separată are un cont bancar deschis, se depune și un certificat de la bancă despre acest cont.

Înregistrarea se efectuează în termen de cinci zile lucrătoare de la data primirii documentelor. La înregistrarea unei organizații la locația unei subdiviziuni separate, o extindere număr de înregistrare, completat de codul unei subdiviziuni distincte, și codul de subordonare.

O notificare de înregistrare a unei organizații la locația unei subdiviziuni separate este emisă în trei exemplare. O copie este trimisă organizației, a doua - la filiala regională a FSS a Federației Ruse, care interacționează cu organizația asigurată, a treia - la filiala regională a FSS a Federației Ruse la locul respectiv de înregistrare a organizației (a se vedea secțiunea II din Procedura de înregistrare a persoanelor juridice ca asigurători la locația diviziilor separate și a persoanelor fizice din organele executive Fondul de asigurări sociale al Federației Ruse, aprobat prin Decretul FSS al Federației Ruse din 23 martie 2004 N 27).

Pentru înregistrarea în oficiul teritorial al Fondului de asigurări medicale obligatorii al Federației Ruse, organizația depune și o cerere. Termenul limită pentru depunerea acestuia este de cel mult 30 de zile de la data creării unei subdiviziuni separate (Articolul 9.1 din Legea Federației Ruse din 28 iunie 1991 N 1499-1 „Cu privire la asigurările de sănătate a cetățenilor din Federația Rusă ").

Procedura de înregistrare a organizațiilor-asigurători în fondul teritorial de asigurări medicale obligatorii și forma certificatului de înregistrare a asiguraților sunt stabilite de Guvernul Federației Ruse. Până în prezent, nu a fost stabilită o astfel de procedură.

Lichidarea unei diviziuni separate a organizației

La lichidarea unei subdiviziuni separate, organizația este obligată să raporteze acest lucru autorității fiscale din locația sa (clauza 2, articolul 23 din Codul fiscal al Federației Ruse). Forma mesajului nu este setată, deci este trimis sub orice formă.

La locația subdiviziunii separate, organizația trebuie să depună o cerere de radiere (clauza 5, articolul 84 din Codul Fiscal al Federației Ruse). Formularul de cerere de radiere a unei organizații la autoritatea fiscală la locația subdiviziunii sale separate și procedura de completare au fost aprobate prin Ordinul Ministerului Fiscal al Rusiei din 03.03.2004 N BG-3-09 / 178. Cererea de radiere se depune într-un singur exemplar.

Scoaterea din registru a unei subdiviziuni separate se efectuează de către organul fiscal în termen de 14 zile de la data depunerii cererii de către organizația.

În cazul lichidării unei subdiviziuni separate a unei organizații, nu există un audit fiscal obligatoriu la fața locului. De regula generala o astfel de verificare este efectuată în timpul lichidării organizației (articolul 89 din Codul fiscal al Federației Ruse). În precizări private, organele fiscale exprimă opinia că ieșirea audit fiscal se poate efectua subdiviziune separată lichidată, dar în termenul de 14 zile stabilit pentru radierea subdiviziunii.

S. Rogotskaya

ACDI „Economie și viață”

| cronica tribunalului | ||

| Rotund și rotund | ||