Moscova – 2009

Fundamentele managementului costurilor în întreprinderi (organizații) – pp. 3-6

Principiile managementului costurilor – pp. 7-11

Clasificarea costurilor pentru luarea deciziilor și planificarea, controlul și reglementarea – pp. 11-13

Clasificarea costurilor de producție și vânzări de produse – pp. 13-15

Principalele tipuri de costuri supuse reglementării – pp. 15-19

Analiza operațională în managementul costurilor – pagina 19

Modalități de reducere a costurilor – pp. 19-22

Contabilitatea costurilor și calcularea costurilor – pp. 22-23

Literatură – pagina 24

Sarcini – pp. 25-27

Bazele managementului costurilor în întreprinderi (organizații)

Managementul costurilor este un mijloc de a obține rezultate economice ridicate pentru o întreprindere.

Obiectul managementului costurilor sunt costurile întreprinderii în toată diversitatea lor.

Caracteristica de cost ca subiect de management:

dinamism. Ei sunt in mișcare constantă, Schimbare; luarea lor în considerare în statică este foarte condiționată și nu reflectă viața reală;

varietate, care determină varietatea de moduri, tehnici și metode de management al costurilor;

dificultatea de masurare, contabilitate si evaluare - Nu există metode absolut exacte de măsurare și contabilizare a costurilor;

complexitatea şi influenţa contradictorie asupra rezultatelor economice. De exemplu, profitul unei organizații poate fi crescut prin reducerea costurilor curente de producție, care este asigurată prin creșterea investițiilor de capital în cercetare și dezvoltare, echipamente și tehnologie; profiturile mari în producția de produse pot fi reduse semnificativ prin costurile de eliminare a acestora etc.

Întreprinderea ca obiect de management este un sistem complex, dinamic, de producție, socio-economic, tehnic și organizatoric, deschis influenței Mediul extern. În procesul de producție se combină diverse elemente materiale și resurse umane, între care există multe legături. O întreprindere este o entitate cu mai multe elemente și este împărțită, în funcție de baza (semnul) de divizare utilizată, în diverse seturi de elemente (subsisteme).

În funcție de obiectele de management, se pot distinge subsisteme de management: procese de producție, resurse materiale și tehnice, personal etc. Astfel de subsisteme includ managementul costurilor organizației, care include obiectul și subiectul managementului.

Obiect de management al costurilor sunt costurile efective ale organizaţiei, procesul de formare şi reducere a acestora.

Obiectul managementului costurilor actioneaza managerii si specialistii diviziilor de organizare si productie, i.e. sistem de control.

Astfel, un sistem de management al costurilor este un sistem țintă, pe mai multe niveluri, în care obiectul managementului sunt costurile organizației, iar subiectul managementului costurilor este sistemul de management.

Obiectivele sistemului de management al costurilor (Fig. 1) sunt luate în considerare în sistemul de obiective organizaționale, care pot varia:

după timpul de implementare: pe termen lung, pe termen mediu și pe termen scurt;

după tipul de management: strategic, tactic, operațional;

după valoare: scopurile de funcționare, dezvoltarea organizației etc. (poate fi exprimat printr-un singur obiectiv global, deoarece o întreprindere este un sistem multifuncțional).

În condițiile managementului administrativ, obiectivele întreprinderii au fost în mare măsură stabilite de niveluri superioare de management, de exemplu, în managementul costurilor: sub formă de sarcini de reducere a costului produselor comerciale comparabile; pentru a reduce costurile cu 1 rub. produse comerciale, după nivelul maxim al costurilor etc.

Într-o economie de piață, antreprenorii au posibilitatea de a-și alege obiectivele. Selectarea și formularea obiectivelor sunt determinate de strategia întreprinderii și de condițiile specifice de implementare a acestora pentru perioada următoare.

Fig. 1 Obiectivele managementului costurilor în afaceri

În condițiile moderne, obiectivele antreprenorilor pot fi atât indicatori economici, cât și de imagine:

creșterea profitului și a profitabilității;

menținerea nivelului de profit;

creșterea productivității muncii;

creșterea producției de produse competitive;

satisfacerea nevoilor consumatorilor;

imbunatatirea calitatii produselor;

dorinta si capacitatea de a-si asuma noi sarcini;

fiabilitatea sistemului.

În ceea ce privește costurile de producție, se pot stabili următoarele obiective:

minimizarea costurilor;

menținerea costurilor la niveluri standard;

reducerea costurilor și a componentelor acestuia (materiale, forță de muncă și alte costuri).

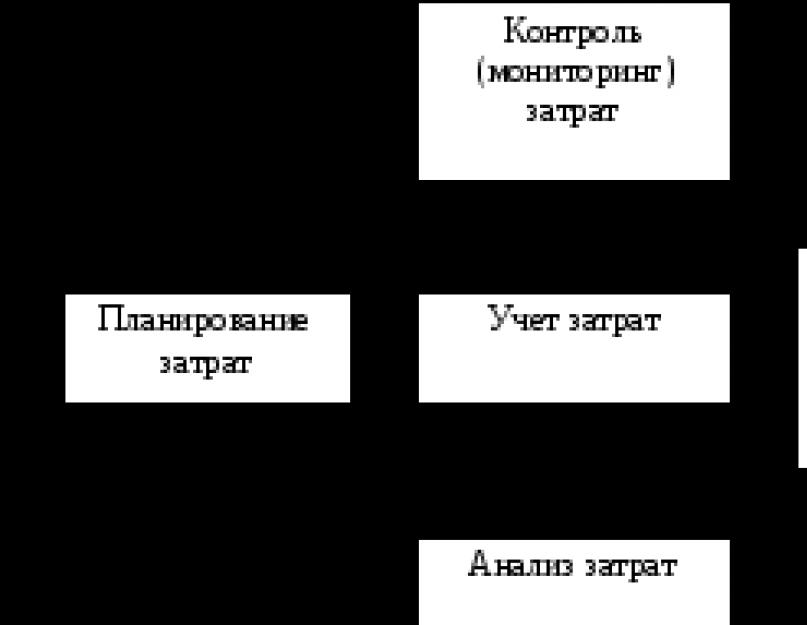

Principalele funcții ale sistemului de management al costurilor (Fig. 2) ar trebui să fie considerate prognoză și planificare, contabilitate, control (monitorizare), coordonare și reglementare, precum și analiza costurilor.

Fig. 2 Structura funcţiilor de management al costurilor

Planificarea costurilor poate fi prospectiv - în stadiul de planificare pe termen lung și actual - în stadiul de planificare pe termen scurt. Acuratețea planificării costurilor pe termen lung este scăzută și este influențată de procesul investițional, de comportamentul concurenților și de politica guvernamentală în domeniul managementului economic al organizațiilor. Planurile de costuri pe termen scurt reflectă nevoile viitorului apropiat și sunt determinate mai precis prin estimări anuale și trimestriale.

Organizare– cel mai important element al managementului eficient al costurilor. Stabilește cine, în ce interval de timp, folosind ce informații și documente și în ce moduri gestionează costurile în structura afacerii. Se determină centrele de cost și centrele de responsabilitate. Este în curs de dezvoltare un sistem ierarhic de conexiuni liniare și funcționale între manageri și specialiști legate de managementul costurilor. Această schemă trebuie să fie compatibilă cu structura organizatorică și de producție a întreprinderii.

Coordonare, interschimbabilitate și management al costurilor- aceasta este o comparație a costurilor reale cu nivelul planificat, identificând abaterile și luând măsuri prompte pentru eliminarea discrepanțelor. Coordonarea și reglementarea în timp util a costurilor permit întreprinderii să evite perturbările grave în atingerea rezultatului economic planificat al activităților sale.

Contabilitate Ca element al managementului costurilor, este necesar să se pregătească informații atunci când se iau deciziile corecte. Într-o economie de piață, contabilitatea este împărțită în două tipuri: de producție și financiară.

Contabilitatea producției, de regulă, se identifică cu luarea în considerare a costurilor de producție și calcularea costului de producție. În dezvoltarea sa, contabilitatea producției a fost transformată în contabilitate de gestiune, care este un instrument activ pentru managementul întreprinderii.

Contabilitatea productiei se concentrează pe metodologia de reflectare a costurilor de producție și manageriale– să analizeze situația, să ia decizii, să studieze cererile consumatorilor de informații, să analizeze abaterile de la costurile standard. Un sistem de contabilitate de gestiune pregătește informații pentru managerii din cadrul unei organizații pentru a-i ajuta să ia decizii.

Contabilitate financiara conceput pentru a furniza informații utilizatorilor din afara întreprinderii și presupune compararea costurilor cu veniturile pentru a determina profitul.

Funcția de control (monitorizare).într-un sistem de management al costurilor oferă feedback pentru compararea costurilor planificate și efective. Eficacitatea controlului este asociată cu acțiuni de management corective care vizează alinierea costurilor reale cu cele planificate sau clarificarea planurilor dacă acestea nu pot fi implementate din cauza condițiilor de producție modificate în mod obiectiv.

Analiza costului este un element al funcției de control în sistemul de management al costurilor. Precedă deciziile și acțiunile de afaceri ale managementului, le justifică și le pregătește. Analiza vă permite să evaluați eficiența utilizării tuturor resurselor de către întreprindere, să identificați rezervele pentru reducerea costurilor de producție și să pregătiți materiale pentru luarea deciziilor raționale de management.

Activare și stimulare- aceasta este o influență asupra participanților la producție, încurajându-i să respecte costurile stabilite prin plan și să găsească oportunități de reducere a acestora. Pentru a motiva astfel de acțiuni se folosesc atât stimulente materiale, cât și morale. Atingerea scopului principal al întreprinderii este de a obține profitul maxim posibil prin reducerea costurilor cu managementul costurilor- acesta este un proces dinamic, care include acțiuni de management direct și feedback, al cărui scop este obținerea unui rezultat economic ridicat al întreprinderii.

ADNOTARE

Principalul este prezentat material teoretic la cursul „Managementul costurilor”. Atentie speciala a acordat atenție metodelor moderne contabilitatea productiei, principii teoretice ilustrate cu exemple de rezolvare a problemelor. Conține sarcini pentru soluție independentă și un test pentru autotest.

Destinat studenților cu specializarea 080502 „Economie și managementul întreprinderilor” și licențialelor cu specializarea 080500 „Management”.

Manualul este o versiune electronică a cărții:

Managementul costurilor intreprinderii: tutorial/ G.G. Serebrennikov. – Tambov: Editura Tamb. stat tehnologie. unta, 2007. – 80 p. – 100 de exemplare.

1. CONCEPTUL DE MANAGEMENTUL COSTURILOR ÎNTREPRINDERII

1.1. Contabilitate financiara, fiscala si de gestiune la intreprindere

1.2. Procesul de management al costurilor

1.3. Clasificarea costurilor

2. PLANIFICARE ȘI COSTURI

2.1. Sisteme și metode de stabilire a costurilor

2.2. Metode mixte de calculare a costurilor (costarea AB și costul JIT)

2.3. Metoda de calculare a costurilor comandă după comandă

2.4. Metoda de calcul a costurilor tranzitorii

2.5. Metode de stabilire a costurilor: costul de absorbție și costul direct

2.6. Metoda standard de calculare a costurilor

3. CATEVA ASPECTE DE LUARE A DECIZIILOR IN DOMENIUL GESTIONARII COSTURILOR

3.1. Probleme de alegere a bazei de repartizare a costurilor indirecte

3.2. Probleme în alegerea unui sistem de calculare a costurilor

3.3. Luarea deciziilor asupra volumelor de producție în prezența factorilor limitatori

4. SARCINI PENTRU SOLUȚIE INDEPENDENTĂ

5. AUTOTESTARE

BIBLIOGRAFIE

Versiunea electronică a cărții: [Descărcare, PDF, 786.08 KB].

Pentru a vizualiza cartea în format PDF aveți nevoie programul Adobe Acrobat Reader versiune noua care poate fi descărcat gratuit de pe site-ul Adobe.

Detalii 05 noiembrie 2015Aleksandrova S.I. Metode progresive de management al costurilor și modalități de aplicare a acestora în practica rusă / S.I. Aleksandrova // Simbolul științei. - 2015. - Nr. 4. - P. 56-59. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Antokhina Yu. Managementul costurilor de calitate la universitate / Antokhina, S. Leonov, T. Leonova // Standarde și calitate. - 2015. - Nr. 5. - P. 67-71.

Babaev Yu A. Contabilitatea costurilor de producție și calcularea costului produselor (lucrărilor, serviciilor): manual. indemnizatie. - Ed. a III-a, rev. si suplimentare – Moscova: Manual universitar: INFRA-M, 2014. - 188 p.

Balguzhin D. M. Caracteristici ale managementului costurilor întreprinderi comerciale/ D. M. Balguzhin, G. V. Fedotova // Economia inovației: perspective de dezvoltare și îmbunătățire. - 2015. - Nr. 2 (7). - pp. 34-36. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Botabaeva K. G. Mecanism de management al costurilor pentru învățământul superior instituție educațională/ K. G. Botabaeva, V. V. Kim, D. U. Segizbaeva // Știință și pace. - 2015. - T. 3, nr. 4 (20). - pp. 17-19. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Brumshtein Yu M. Modele de optimizare a selecției resurselor la gestionarea unui set de proiecte, ținând cont de dependența calității rezultatelor, a riscurilor și a costurilor / Yu M. Brumshtein, I. A. Dyudikov // Buletinul Universității de Stat Astrakhan universitate tehnica. Seria: Management, Inginerie calculator si informatica. - 2015. - Nr. 1. - P. 78-89. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Bunyak I. P. Optimizarea costurilor financiare pentru gestionarea stocurilor / I. P. Bunyak, Yu A. Solovyova // Teoretică și aspecte aplicate stiinta moderna. - 2015. - Nr. 7-6. - P. 89-92. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Varnyakova I. Yu. Controlul corporativ și rolul său în managementul costurilor financiare / I. Yu. // Dezvoltarea inovatoare a economiei. - 2015. - Nr. 4 (28). - pp. 81-83. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Gerasimova L.N. Modalități de îmbunătățire a sistemului de contabilitate pentru gestionarea veniturilor și cheltuielilor companiilor de asigurări / L.N. Ivannikova. - 2015. - Nr. 18. - P. 59-66. – Același [Resursă electronică]. - Mod de acces: ConsultantPlus, în retea locala universitate

Gladkova O. A. Cheltuieli de personal - conditie necesara management strategic personal / O. A. Gladkova // Antreprenoriatul rusesc. - 2015. - T. 16, Nr. 2. - P. 335-346.

Glukhova I. M. Etapele managementului costurilor într-o întreprindere / I. M. Glukhova, O. N. Kushnerova // Note științifice ale Pacificului universitate de stat. - 2015. - T. 6, Nr. 2. - P. 47-51. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Govdya V.V. Metode inovatoare de gestionare a costurilor în sectorul contabil și analitic al formațiunilor agricole / V.V., Degaltseva Zh.V. - 2015. - Nr. 1 (37). p. 234-239. - Același [Resursă electronică]. - Mod de acces: http://cyberleninka.ru, gratuit.

Gorina M. S. Analiza avantajelor și dezavantajelor sistemului de calcul al costurilor directe / M. S. Gorina, Yu A. Makusheva // International Journal of Applied and cercetare de baza. - 2015. - Nr. 9-3. - p. 510-512. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Danilenko N. I. Abordarea matriceală a distribuției costurilor indirecte și a formării costului total de producție / N. I. Danilenko, E. S. Zambrzhitskaya, Ya D. Balbarin // Contabilitatea internațională. - 2015. - Nr. 16. - P. 48-60. – Același [Resursă electronică]. - Mod de acces: ConsultantPlus, în rețeaua locală a universității.

Dubinsky N.A. Planificarea și gestionarea costurilor pentru plata taxelor vamale / N.A. Dubinsky // Manualul Economistului. - 2015. - Nr 2. - P. 73-86.

Zhulkova Yu N. Contabilitatea costurilor de management ca mecanism de implementare a strategiei întreprinderii / Yu N. Zhulkova, D. A. Kudelina // Volga Scientific Journal. - 2015. - Nr. 1 (33). - p. 160-166. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Zambrzhitskaya E. S. Interrelația dintre metodele și metodele de calcul al costului produselor (lucrărilor, serviciilor): rusă și Experiență străină/ E. S. Zambrzhitskaya, E. Yu Shchepotyeva, V. P. Tochilkina // Economie și politică. - 2015. - Nr. 2 (5). - pp. 44-48. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Zamula E. V. Optimizarea pierderilor în gestionarea costurilor informaționale ale unei întreprinderi de prelucrare / E. V. Zamula // Business-inform. - 2015. - Nr. 1. - P. 336-341. - Același [Resursă electronică]. - Mod de acces: http://cyberleninka.ru, gratuit.

Zubarev K. Yu Contabilitate de gestiune și financiar (contabilitate) / K. Yu. - 2015. - Nr 3. – P. 200-206. - Același [Resursă electronică]. -Mod de acces: http://grebennikon.ru, este necesară înregistrarea.

Ilyukhina N. A. Metodologia contabilității de gestiune a costurilor și calculul costurilor de producție [Resursa electronică] / N. A. Ilyukhina // Internet journal of Science. - 2015. - T. 7, Nr. 2. - P. 32-45. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Isaeva N. I. Mecanism de management al costurilor la întreprinderile industriale / N. I. Isaeva // Economie și management modern: teorie și practică. - 2015. - Nr. 5 (49). - p. 112-116. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Kaverina O. D. Organizarea contabilității de gestiune: probleme și judecăți / O. D. Kaverina // Declarații de audit. - 2015. - Nr. 8. - P. 48-61.

Kerimov V. E. Contabilitatea costurilor, calculul și bugetarea în anumite industrii din sfera producției: manual. / V. E. Kerimov. - Ed. a 8-a, revizuită. si suplimentare - Moscova: Dashkov și Co., 2015. - 384 p.

Kireeva N.V. Managementul costurilor unei întreprinderi industriale cu producție de produse multiple: rezumat al tezei. dis. ... Doctor în economie Științe: 08.00.05 / N.V. Kireeva. - Celiabinsk: [n. i.], 2015. - 39 p.

Kovalev A. S. Costuri non-producție: aspect teoretic/ A. S. Kovalev // Contabilitatea de gestiune. - 2015. - Nr 6. - P. 3-10.

Kolesnikova T. G. Evaluarea eficacității managementului costurilor folosind metoda ABC / T. G. Kolesnikova, A. S. Aleksandrova // Tehnologii inovatoare de management și drept. - 2015. - Nr. 1 (11). - P. 48-52. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Kolomeets E. A. Evaluarea eficacității sistemului de management al costurilor / E. A. Kolomeets // Știința și producția Uralilor. - 2015. - Nr. 11. - P. 165-169. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Laptev S.V. Probleme de utilizare a instrumentelor de gestionare a bugetului în regiune și direcții pentru soluționarea acestora / S.V., O.V administrația municipală: note științifice ale SKAGS. - 2015. - Nr. 1. - P. 25-31.

Mazaeva P. S. Organizarea unui sistem de management al costurilor / P. S. Mazaeva, E. A. Borgardt // Vector de știință al Universității de Stat Tolyatti. Seria: Economie și management. - 2015. - Nr. 1 (20). - P. 57-60. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Mazaeva P. S. Esența managementului costurilor pt întreprindere industrială/ P. S. Mazaeva // Știință inovatoare. - 2015. - Nr. 8-1 (8). - pp. 34-37. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Martynova E. N. Reglementarea de reglementare a suportului contabil pentru managementul costurilor // E. N. Martynova // Buletinul Universității Agrare de Stat Michurinsk. - 2015. - Nr. 1. - P. 114-118. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Melnikov V. A. Tehnologia formării costului produselor fabricate și analiza opțiunilor strategice pentru dezvoltarea producției / V. A. Melnikov // Jurnal internațional de cercetare științifică. - 2015. - Nr. 2-3 (33). - pp. 48-57. - Același [Resursă electronică]. - Mod de acces: http://cyberleninka.ru, gratuit.

Miller A. E. Context teoretic corelația între managementul costurilor tradiționale și antreprenoriale / A. E. Miller // Buletinul Academiei de Automobile și Drumuri de Stat Siberian. - 2015. - Nr. 3. - P. 148-156. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Nosov A. L. Logistica stocurilor: optimizarea costurilor / A. L. Nosov // Concept. - 2015. - Nr. 7. - P. 46-50 - Același [Resursă electronică]. - Mod de acces: http://cyberleninka.ru, gratuit.

O. P. Ovchinnikova Managementul costurilor întreprinderii pe baza organizării centrelor de responsabilitate financiară / O. P. Ovchinnikova // Manualul Economistului. - 2015. - Nr. 6. - P. 45-61.

Okruzhko O. A. Metode progresive de management al costurilor [Resursa electronică] / O. A. Okruzhko // FӘN-SCIENCE. - 2015. - Nr. 7 (46). - P.15-19. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Romanyuk N. F. Model de „inovare deschisă” ca instrument de reducere a riscurilor managementului costurilor / N. F. Romanyuk // Știrile Universității de Stat Tula. Științe economice și juridice. - 2015. - Nr. 2-1. - p. 93-103. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Samukina N.V. Cultura corporativă și pregătirea personalului: costuri minime - eficiență maximă / N.V. Samukina // Management cultură corporatistă. – 2015. - Nr 3. – P. 264-269. - Același [Resursă electronică]. - Mod de acces: http://grebennikon.ru, este necesară înregistrarea.

Svidlo A. I. Secvența etapelor managementului costurilor întreprinderii în instabil conditiile magazinului/ A. I. Svidlo // Tehnologii moderne management. - 2015. - Nr. 6 (54). - P. 55-60. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Timofeeva E. M. Îmbunătățirea sistemului de management al costurilor de producție întreprindere metalurgică/ E. M. Timofeeva, A. S. Timofeeva // International Journal of Applied and Fundamental Research. - 2015. - Nr. 3-2. - P. 250-252. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Fedotov S. V. Sistemul de contabilitate „direct costing” ca instrument eficient managementul costurilor la întreprindere / S. V. Fedotov, V. E. Ilyushin // Note științifice ale filialei Tambov a RoSMU. - 2015. - Nr. 4. - P. 241-246. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea; http://cyberleninka.ru, gratuit.

Cherepukhina S.V. Managementul costurilor organizaționale / S.V. Cherepukhina, T.A. - 2015. - Nr. 1 (13). - pp. 29-32. - Același [Resursă electronică]. - Mod de acces: http://elibrary.ru, este necesară înregistrarea.

Sharovatova E. A. Metodologia contabilității de gestiune a costurilor în cadrul aplicării metodei personalizate la o întreprindere industrială / E. A. Sharovatova, I. A. Omelchenko // Declarații de audit. - 2015. - Nr. 6. - P. 62-76. – Același [Resursă electronică]. - Mod de acces: ConsultantPlus, în rețeaua locală a universității.

Dacă nu ați găsit un document din listă în catalogul electronic al bibliotecii, îl puteți comanda prin EDD (livrarea electronică a documentelor) în camera 403, Nadezhda Aleksandrovna Novoselova.

Alcătuit de E. A. Bolshakova

Universitatea Tehnică de Stat Tambov

Departamentul de Economie și Management

G.G. Serebrennikov

Note de curs despre disciplina

MANAGEMENTUL COSTURILOR

pentru studenții specialității 080502

Economia și managementul întreprinderilor

Tambov 2005

Aș putea strânge și multe alte dovezi,

Pentru a confirma în continuare certitudinea raționamentului meu;

Dar urmele pe care le-am subliniat doar aici sunt suficiente,

Pentru ca tu, cu o minte sensibilă, să poți continua cu orice altceva.

Lucretius

Cursul 1

1. Caracteristici comparative ale contabilității financiare, fiscale și de gestiune.

2. Esența procesului de management al costurilor. Sisteme de contabilitate de gestiune.

3. Clasificarea tradițională și netradițională a costurilor în contabilitatea de gestiune.

1. Caracteristici comparative ale contabilității financiare, fiscale și de gestiune

Să luăm în considerare sistemul de reglementare legislativă contabilitateîn Rusia din punctul de vedere al acelor prevederi și caracteristici care afectează posibilitatea de funcționare a contabilității de gestiune în Rusia astăzi.

Cu adoptare în 1993 Program de statÎn timpul tranziției Federației Ruse la un sistem contabil acceptat în practica internațională, au fost elaborate o serie de documente de reglementare care creează premisele necesare pentru introducerea contabilității de gestiune în practica întreprinderilor rusești. Aceste documente abordează probleme atât de contabilitate în general, cât și de contabilitate de gestiune în special.

În prezent, în Rusia se formează un sistem cu patru niveluri de reglementare normativă a contabilității.

Nivelul 1 – Codul civil al Federației Ruse (părțile 1 și 2); legea federală RF „Cu privire la contabilitate” din 21 noiembrie 1996 Nr. 129-FZ, Cod Fiscal.

Nivelul 2 – sistemul național standarde de contabilitate– Reglementări privind contabilitatea și raportarea în Federația Rusă, aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 27 iulie 1996 nr. 34N și reguli Guvernul Federației Ruse.

Documentele de la acest nivel sunt concepute pentru a asigura o contabilitate uniformă a tranzacțiilor comerciale ale organizațiilor, compilarea la timp și prezentarea către utilizatorii interesați a informațiilor comparabile și fiabile despre starea proprietății organizațiilor, obligațiile, veniturile și cheltuielile acestora.

Nivelul 3 – reglementări, instrucțiuniși recomandări, în principal din partea Ministerului de Finanțe al Federației Ruse. La același nivel de reglementare de reglementare se află Planul de conturi cu instrucțiuni pentru utilizarea acestuia (ordinul Ministerului Finanțelor al Federației Ruse din 31 octombrie 2000 nr. 94N). Regulile contabile general acceptate sunt implementate la elaborarea politicilor contabile.

Nivelul 4 – documente de lucru interne ale întreprinderii, documente ale organizațiilor elaborate de aceștia la formarea politicilor contabile în baza Regulamentului „Politicile contabile ale organizației” PBU 1/98.

Astfel, în legislația rusă astăzi nu există bariere în calea dezvoltării contabilității de gestiune. Precondițiile obiective pentru formarea și dezvoltarea sa la întreprinderi sunt coapte, ținând cont de experiența și tradițiile acumulate anterior.

În prezent, în domeniul informațional al întreprinderii operează trei subsisteme contabile legate de management, care împreună ar trebui să contribuie la îmbunătățirea stării financiare a întreprinderii. Scopul acestor subsisteme este de a satisface nevoile de informare ale utilizatorilor lor; contabilitate financiară – acționari, investitori, instituții de credit, parteneri de afaceri; contabilitate fiscală - serviciu fiscal de stat; contabilitate de gestiune – manageri.

Politica contabilă se concentrează pe principalul mecanism de gestiune. La rândul său, ar trebui împărțit în trei părți:

1) contabilitate financiară (contabilă);

2) contabilitate fiscală;

3) contabilitatea de gestiune.

ÎN În ultima vremeÎn teoria și practica rusă, apare problema identificării sistemelor de contabilitate financiară, fiscală și de gestiune, care este relevantă pentru domeniul informațional al organizației. Acest lucru s-a întâmplat ca urmare a unor motive subiective și obiective: integrarea Rusiei în spațiul economic global a necesitat armonizarea limbajului afacerilor - contabilitate; Interesele utilizatorilor datelor contabile diferă.

Necesitatea separarii, combinarii sau separarii contabilitatii fiscale si financiare este relevata din diverse surse.

Din cauza inconsecvenței documentelor legale de reglementare, contabilii sunt plasați într-o stare incertă, în plus, datorită adoptării de către organizație a diferitelor politici contabile în domeniul financiar și financiar. contabilitate fiscală problema devine trecerea de la datele contabile la declaratiilor fiscale sau menținerea unei contabilități duble paralele. Teorie politica fiscala iar relația sa cu contabilitatea financiară nu a fost elaborată.

În prezent, nici în teorie, nici în practică nu au probleme de identificare a managementului și contabilitate financiara, precum și aspecte ale relației lor sistemice în conturi.

În ciuda discuțiilor și problemelor legate de funcționarea celor trei sisteme contabile, separarea acestora a avut loc. Se disting următoarele tipuri de contabilitate:

1) contabilitatea de gestiune;

2) financiar;

3) contabilitate fiscală.

De-a lungul timpului, procesul de management al întreprinderii a suferit modificări semnificative atât în ceea ce privește stabilirea sarcinilor, cât și în ceea ce privește metodele de rezolvare a acestora. Contabilitatea productiei in conditii moderne nu este un scop în sine. Informațiile sale sunt necesare pentru ca managerii să ia decizii operaționale de producție. Prin urmare, contabilitatea de gestiune include contabilitatea producției. Relația dintre tipurile de contabilitate este ilustrată în Figura 1.

Contabilitatea de gestiune „nu iese” din sistemul contabil, rămâne parte a acestuia și se desfășoară în conformitate cu toate canoanele contabilității și menținând principiul înregistrării duble. Totodată, este îmbogățit de faptul că, legându-l de standardizarea și planificarea costurilor de producție, extinde gama de tipuri de costuri de produs planificate și luate în considerare. Sistemul de contabilitate de gestiune este completat de analiza economică și pregătirea proiectelor de decizii de gestiune.

Contabilitatea de gestiune se suprapune cu contabilitatea financiară în ceea ce privește contabilitatea costurilor singura diferență este în metodele de contabilitate a costurilor: în primul caz; despre care vorbim despre contabilitatea analitică, în al doilea – despre contabilitatea sintetică. Astăzi, este general acceptat că contabilitatea fiscală este un domeniu separat. Cu toate acestea, informațiile financiare și contabile de gestiune pot fi utilizate în calculele fiscale.

Relația dintre tipurile de contabilitate este prezentată în Figura 1.

Bugetarea

Analiza managementului

Adopţie

decizii de management

Raportare internă

A – contabilitatea producției

B – contabilitate financiară (contabilă).

B – contabilitatea de gestiune

G – contabilitate fiscală

Figura 1 - Relația dintre tipurile de contabilitate.

Contabilitatea de gestiune nu poate înlocui sau înlocui contabilitatea financiară. Opiniile despre opționalitatea contabilității financiare, întrucât există contabilitate fiscală și de gestiune, se bazează pe o neînțelegere sau necunoaștere a sarcinilor și funcțiilor. tipuri diferite contabilitate.

Contabilitatea de gestiune este necesară în mod special pentru management intern. Nu poate rezolva problemele guvernanței corporative și nu poate servi drept bază pentru raportarea contabilității publice.

Tabel 1 - Opțiuni și metode prevăzute de legislația contabilă și fiscală

| Contabilitate | Contabilitatea fiscală |

Metoda (metoda) de calcul al amortizarii mijloacelor fixe |

|

|

Metoda liniară Metoda soldului declinant Metoda de anulare a costurilor bazată pe suma numărului de ani de viață utilă Metoda de anulare a costului proporțional cu volumul producției Amortizarea se calculează pe toată durata de viață utilă a obiectelor |

Metoda liniară Metoda neliniară Metoda de amortizare selectată nu poate fi modificată pe toată perioada de acumulare. Amortizarea se calculează în conformitate cu rata de amortizare. |

Procedura de contabilizare a costurilor de reparare a mijloacelor fixe |

|

|

Incluse imediat în costul produselor, bunurilor, lucrărilor, serviciilor Luate în considerare în mod preliminar ca cheltuieli amânate și apoi incluse în mod uniform în cost pe o anumită perioadă de timp Luat în considerare ca parte a cheltuielilor viitoare, formând un fond de reparații |

Recunoscute în valoarea costurilor reale în perioada de raportare în care au fost suportate Sunt luate în considerare ca parte a rezervei pentru cheltuieli viitoare pentru reparațiile lor |

|

Metodă de evaluare a stocurilor în timpul lansării în producție și a altor eliminări, precum și la sfârșitul perioadei de raportare |

|

|

La costul fiecărei unități: inclusiv toate costurile asociate cu achiziționarea stocurilor; inclusiv doar costul stocului la prețul contractului La cost mediu Prin estimare ponderată Pe o bază de rulare |

După costul unitar al stocurilor La cost mediu |

Procedura de recunoaștere (sterogere) a cheltuielilor de gestiune(cheltuieli generale de afaceri) |

|

|

Recunoscute parțial în costul produselor vândute în perioada de raportare ca cheltuieli tipuri comune Activități |

Cheltuielile administrative (cheltuieli indirecte) sunt incluse integral în cheltuielile perioadei curente |

Procedura de recunoaștere (sterogere) a cheltuielilor de afaceri |

|

|

Recunoscut în totalitate în costul mărfurilor vândute ca o cheltuială pentru activități obișnuite. Recunoscut parțial în costul mărfurilor vândute ca o cheltuială pentru activități obișnuite. |

Nu există nicio variantă de metodă Pentru organizațiile care nu desfășoară activități de tranzacționare - incluse integral în cheltuielile perioadei curente Pentru organizațiile care desfășoară activități comerciale, cheltuielile comerciale reduc veniturile din vânzări ale lunii curente |

Procedura de înregistrare a lucrărilor în curs în contabilitate |

|

|

În masă și producție în serie: La costul real La costul standard de producție Prin articole cu cost direct Cu prețul materiilor prime, materialelor și semifabricatelor Pentru producție unică Pe baza costurilor reale suportate |

Nu există nicio variantă de metodă Pentru organizațiile a căror producție este asociată cu prelucrarea și prelucrarea materiilor prime. Valoarea costurilor directe este distribuită soldurilor lucrărilor în curs într-o pondere corespunzătoare ponderii acestor solduri în materia primă, minus pierderile tehnologice. Pentru organizațiile a căror producție este asociată cu executarea lucrărilor. Suma costurilor directe este repartizată la soldurile lucrărilor în curs proporțional cu ponderea comenzilor neterminate. Pentru alte organizații. Suma costurilor directe este distribuită soldurilor lucrărilor în curs proporțional cu ponderea costurilor directe în costul de producție planificat. |

Procedura de înregistrare a produselor finite |

|

|

În funcție de costul real de producție - în producția unică și la scară mică Conform costurilor standard de producție - în producție în masă și în serie cu o gamă largă de produse produse terminate La prețuri negociate - cu stabilitatea acestor prețuri Pentru alte tipuri de preturi |

Nu există nicio variantă de metodă Evaluarea soldurilor produselor finite din depozit se determină ca diferență între valoarea costurilor directe atribuibile soldurilor produselor finite la începutul lunii curente, majorată cu valoarea costurilor directe atribuibile producției de produse în luna curentă (minus cuantumul costurilor directe atribuibile soldului lucrărilor în curs) și suma costurilor directe atribuibile produselor expediate în luna curentă. |

Procedura de înregistrare a produselor expediate |

|

|

La costul total real La costul integral standard |

Evaluarea soldurilor produselor expediate dar nevândute la sfârşitul lunii curente se determină ca diferenţă între suma costurilor directe atribuibile soldurilor produselor finite expediate, dar nevândute la începutul lunii curente, majorată cu suma costurilor directe atribuibile produselor expediate în luna curentă (minus suma costurilor directe atribuibile soldului produselor finite din depozit) și suma costurilor directe atribuibile produselor vândute în luna curentă. |

Deci, „divorțul” dintre contabilitatea fiscală și contabilă este oficial oficial (Capitolul 25 din Codul Fiscal al Federației Ruse). Cu toate acestea, pe baza celor de mai sus, se poate argumenta că înregistrarea oficială nu înseamnă separarea lor efectivă. Relația lor este evidentă. Contabilitatea fiscală nu se poate lipsi încă de contabilitate. Cu toate acestea, contabilitatea depinde și de impozit. Astfel, fără calcularea impozitului pe venit, este imposibil să se determine profitul rămas la dispoziția contribuabilului (profitul reportat), prezentat în contul de profit și pierdere.

Tabelul 2 - Comparația contabilității financiare și de gestiune

Contabilitate financiara |

Contabilitate de gestiune |

Obligatia de a tine evidenta |

|

| Păstrarea evidențelor este obligatorie. Trebuie depus unele eforturi pentru a colecta datele în forma cerută și cu gradul de acuratețe necesar, așa cum este cerut de lege și standarde, indiferent dacă conducerea organizației consideră datele utile sau nu. | Păstrarea evidențelor depinde în întregime de voința conducerii: nici un organism sau organizație externă nu are dreptul de a dicta ce ar trebui sau nu ar trebui făcut. Prin urmare, nu are rost să colectăm și să procesăm informații a căror valoare pentru management este mai mică decât costul obținerii acestora. |

| Scopul contabilității | |

| Aceasta este o contabilitate oficială, întreținerea acesteia este obligatorie pentru toate întreprinderile și organizațiile fără excepție. Documentație situațiile financiare depuse autorităților fiscale, sunt supuse auditului și pot și ar trebui publicate. | Acest lucru este necesar pentru managementul și specialiștii întreprinderii pentru a lua decizii de management și a răspunde prompt la schimbarea condițiilor de producție. Materialele sale pot constitui un secret comercial. |

Surse de informare |

|

| Acestea sunt practic doar date din sistemul contabil al organizației, care acumulează informații financiare, precum și elemente ale sistemului de impozitare. | Pe lângă datele din sistemul de contabilitate al întreprinderii, există informații despre ratele de consum ale resurselor materiale, deșeuri tehnologice, cercetarea situatiei pietei, rapoarte privind munca de cercetare, posibilitatea utilizarii rezultatelor acestora in conditiile de productie existente, cuantumul penalitatilor pentru neexecutarea contractelor. |

Gradul de acuratețe a informațiilor |

|

Datele trebuie să fie suficient de exacte și de încredere, în caz contrar utilizatorii externi vor fi neîncrezători în conținutul rapoartelor publicate |

Informații operaționale aproximative suficiente pentru luarea deciziilor de management |

Gradul de deschidere a informațiilor |

|

Raportarea nu constituie un secret comercial. Este deschis și public. |

Informația este de obicei un secret comercial al întreprinderii. Nu este supus publicării și este confidențial. |

Utilizatorii rezultatelor contabile |

|

| Acționari, investitori, furnizori, cumpărători, instituții de credit, inspectoratele fiscale, autoritățile de statistică, întreprinderile lucrătorilor și alți utilizatori externi. | Managerii diferite niveluri(președinte, director de magazin și alții) și angajați care îi ajută în colectarea și analizarea informațiilor. |

Formulare pentru prezentarea informațiilor de raportare |

|

| Informațiile financiare sunt transmise autorităților fiscale în formele recomandate de Ministerul Finanțelor al Federației Ruse, Ministerul Taxe și Taxe și alte departamente centrale, acestea sunt aceleași pentru toate întreprinderile, indiferent de forma lor juridică. | Rezultatele contabilității de gestiune pot fi prezentate sub formă de producție, nu există formulare sau formulare obligatorii; Mai mult decât atât, dacă se menține sau nu contabilitatea de gestiune este decis chiar de conducerea organizației. |

Contoare de informații contabile |

|

| Se folosesc contoare monetare, sunt universale, exprimate în ruble. | În munca lor, specialiștii folosesc toate tipurile de contoare: naturale, de muncă, monetare |

Frecvența de raportare |

|

| Raportarea financiară are termene strict definite și este transmisă la sfârșitul fiecărui trimestru și pentru an. | Materialele rapoartelor întocmite pentru manageri nu sunt limitate de intervale de timp stricte, dar este evident că acestea ar trebui pregătite mult mai des. Termenul limită pentru depunerea unor astfel de rapoarte este stabilit direct de conducerea întreprinderii. Ele pot fi compilate zilnic, săptămânal, zece zile, lunar, la cerere. |

Scara de contabilitate |

|

| Activități ale întregii organizații | Obiectele contabile sunt așa-numitele centre de responsabilitate, centre de cost, centre de venit și centre de profit. Pot fi întreprinderea în ansamblu, ateliere individuale, secții, divizii etc. |

Metoda de calcul |

|

| Materiale rapoarte financiare bazat în principal pe date contabile originale. | Calculele se concentrează în primul rând pe departamentele din cadrul organizației și se bazează pe o combinație de date inițiale, analiza materialelor istorice și estimări de prognoză pentru viitor. |

Metodologia de calcul a rezultatelor financiare |

|

Două concepte sunt posibile. Primul implică calcularea profitului ca diferență între veniturile din vânzările de produse și costul total al acestuia. Al doilea concept - profitul este calculat ca diferența dintre veniturile din vânzarea produselor, costurile de producție ale acestuia și cheltuielile periodice |

În contabilitatea de gestiune sunt posibile și alte abordări ale definiției. În conformitate cu sistemul de costuri directe, se calculează indicatorul de venit marginal. |

Gruparea costurilor |

|

Costurile sunt grupate pe elemente economice |

Costurile sunt grupate pe obiecte de cost pe articole de cost |

Principii contabile |

|

| Situațiile financiare sunt întocmite pe baza standardelor de contabilitate general acceptate. Utilizați principiul intrării duble, principiul izolării întreprinderii, comparabilitatea și compararea datelor | Nu are principii general acceptate; principalul lucru este simplitatea și ușurința în utilizare. Sunt selectate acele reguli contabile care sunt considerate cele mai utile pentru luarea deciziilor. |

Legături cu alte discipline |

|

Contabilitatea se bazează în principal pe propria metodă |

Asociat cu discipline - microeconomie, finanțe, analiză economică, statistică matematică |

Aplicare în practică |

|

| Înregistrează tranzacțiile comerciale pe baza documentelor care confirmă finalizarea acestora, de ex. se ocupă de fapte care au avut loc deja în viața economică a organizației. | O selecție de recomandări pentru viitor bazată pe o analiză a evenimentelor trecute. |

Deși există diferențe, majoritatea elementelor contabilității financiare se regăsesc în contabilitatea de gestiune. Există două motive pentru aceasta.

1. Factorii care determină semnificația principiilor general acceptate pentru contabilitatea financiară se aplică și contabilității de gestiune. De exemplu, conducerea unei organizații și aparatul său administrativ nu își pot baza activitățile doar pe opinii și evaluări subiective, neverificabile.

2. Informațiile operaționale sunt utilizate atât pentru întocmirea documentelor financiare, cât și în contabilitatea de gestiune. Prin urmare, taxa informatii primare trebuie efectuate în conformitate cu reguli uniforme. O procedură diferită ar duce la necesitatea de a duplica colectarea de informații primare.

Cel mai important factor care determină asemănarea este poate faptul că atât datele financiare, cât și cele contabile de gestiune sunt folosite pentru a lua decizii. Astfel, datele de contabilitate financiară ajută investitorii în evaluarea perspectivelor organizației, adică. în luarea deciziilor privind investiția într-o anumită organizație. Datele contabile de gestiune sunt folosite de manageri pentru a rezolva o gamă largă de probleme de management, de exemplu, la determinarea prețurilor, necesitatea achiziționării oricăror componente în exterior sau pentru a le produce în cadrul organizației.

Astfel, diferențele semnificative dintre contabilitatea financiară și cea de gestiune confirmă dreptul acestora de a exista separat.

2. Esența procesului de management al costurilor. Sisteme de contabilitate de gestiune

Diagrama arată o conexiune directă funcții generale managementul costurilor: planificare, organizare și control. Feedback: pe baza rezultatelor controlului, se fac modificări în planificarea și organizarea costurilor la întreprindere.

Diagrama 1 - Procesul de management al costurilor.

| Planificare | Organizare | Control | ||

|

1. determinarea si calculul ratelor de consum pentru materii prime, materiale, energie etc. 2. planificarea costurilor generale, calcularea ratelor de repartizare a acestor costuri între obiectele contabile 3. planificarea volumului de producţie |

1. determinarea obiectului de contabilitate cost 2. identificarea centrelor de responsabilitate 3. Forme de documentare si procedura de completare a acestora la intreprindere |

1. prin obiecte de contabilitate de cost 2. de către centrele de responsabilitate 3. privind abaterile costurilor efective de la planificate |

Contabilitatea de gestiune a apărut în Occident la mijlocul secolului al XX-lea, deoarece contabilitatea nu mai răspundea nevoilor managerilor. Sarcinile contabilității de gestiune au fost de a pregăti informații specifice pentru șeful fiecărei divizii a întreprinderii. Aceste informații au sporit eficiența deciziilor luate.

De-a lungul timpului, majoritatea sistemelor de contabilitate de gestiune au devenit încorporate în contabilitatea întreprinderilor. Acestea. aceste sisteme au devenit sisteme de contabilitate a costurilor și veniturilor foarte detaliate.

Cu cât este mai avansat sistemul de contabilitate de gestiune, cu atât mai clar poate fi determinat avantajul competitiv al întreprinderii. Cu toate acestea, există sisteme de contabilitate de gestiune care nu sunt supuse standardelor de contabilitate. Sistemele de contabilitate de gestiune sunt direct legate de sistemele de stabilire a costurilor - de exemplu, „costarea directă”, „costul de absorbție”. Acestea includ și un sistem de contabilitate a costurilor operaționale sau de contabilitate a costurilor pe tip de activitate, pe tip de muncă. Sistemul ABC (Activity Based Costing) este utilizat de corporațiile occidentale și necesită o rețea de calculatoare și produse software adecvate pentru a-l opera.

Sistemele de contabilitate de gestiune sunt împărțite în:

a) autonome și integrate în sistemul contabil de gestiune.

Sistemele autonome sunt sisteme ale căror reguli contabile nu sunt conforme cu standardele contabile.

Sunt integrate sisteme care respectă pe deplin standardele contabile.

b) sisteme bazate pe contabilizarea datelor normative şi efective.

Avantajul sistemelor de reglementare: există o idee despre standardul de cost; Puteți calcula costul produselor care nu au fost încă dezvoltate de întreprindere.

Dezavantaj: nu permit muncitorilor să deschidă rezerve de producție, de ex. să vă îmbunătățiți eficiența muncii.

În sistemele cu contabilitate efectivă a costurilor, costurile nu sunt deloc planificate, dar tendințele generale ale modificărilor costurilor sunt monitorizate.

Dezavantaj: nu există nicio idee care costuri sunt rele și care sunt bune.

c) sisteme cu distribuţie totală şi parţială a costurilor.

Sistemele complete („costul de absorbție”) necesită ca toate costurile să fie alocate obiectelor contabile și, prin urmare, veniturile corespunzătoare pot fi apoi determinate pentru aceste obiecte. Cu toate acestea, există costuri indirecte care nu sunt legate în mod specific de un anumit element contabil. Prin urmare, distribuția costurilor indirecte este în multe cazuri artificială, ceea ce reprezintă un dezavantaj al acestor sisteme.

În sistemele cu distribuție incompletă a costurilor („costarea directă”), costurile pentru obiecte sunt calculate numai în termeni de costuri directe. Cele indirecte care nu au legătură cu acest obiect contabil sunt anulate ca sumă totală la rezultatele financiare ale întreprinderii. Prin urmare, profitul pentru fiecare tip de produs din aceste sisteme rămâne necunoscut.

3. Clasificarea tradițională și netradițională a costurilor în contabilitatea de gestiune

Clasificarea tradițională a costurilor se realizează în funcție de următoarele scopuri.

Tabelul 3 - Clasificarea tradițională a costurilor.

| Scopul contabilității costurilor | Clasificarea costurilor |

|

1. Calcul și |

1. primite și expirate 2. periodice și distribuite între soldurile GP, WIP și produsele vândute 3. directe și indirecte 4. principale si facturi 5. ODA, OHR, comercial |

| 2. Luarea deciziilor |

1. variabile şi constante 2. luate și neluate în considerare la luarea deciziilor (relevante și irelevante) 3. imputat 4. irevocabil (ireversibil) 5. marginale și incrementale |

| 3. Controlul și reglementarea costurilor |

1. controlat și necontrolat 2. reglabil nereglabil 3. normativ (estimat) și actual |

Tutorialul este dedicat sisteme moderne managementul costurilor în întreprindere. Detaliază diferențele de cheltuieli, cheltuieli și plăți ale întreprinderii, prezintă tipuri diferite costurile, conținutul și componența costurilor indirecte ale unei întreprinderi, esența bugetării, metodele de contabilizare și calcul a costurilor. Publicația conține un numar mare de diagrame și tabele care contribuie la o mai bună asimilare a materialelor din manual.

Pasul 1. Selectați cărțile din catalog și faceți clic pe butonul „Cumpărați”;

Pasul 2. Accesați secțiunea „Coș”;

Pasul 3. Specificați cantitatea necesară, completați datele în blocurile Destinatar și Livrare;

Pasul 4. Faceți clic pe butonul „Continuați cu plata”.

Pe acest moment Este posibil să achiziționați cărți tipărite, acces electronic sau cărți cadou bibliotecii de pe site-ul EBS doar cu plata în avans de 100%. După plată, vi se va oferi acces la textul integral al manualului din cadrul Bibliotecii Electronice sau vom începe pregătirea unei comenzi pentru dvs. la tipografie.

Atenţie! Vă rugăm să nu vă schimbați metoda de plată pentru comenzi. Dacă ați ales deja o metodă de plată și nu ați reușit să finalizați plata, trebuie să plasați din nou comanda și să o plătiți folosind o altă metodă convenabilă.

Puteți plăti pentru comanda dvs. folosind una dintre următoarele metode:

- Metoda fără numerar:

- card bancar: Trebuie să completați toate câmpurile formularului. Unele bănci vă cer să confirmați plata - pentru aceasta, un cod SMS va fi trimis la numărul dvs. de telefon.

- Servicii bancare online: băncile care cooperează cu serviciul de plată vor oferi propriul formular de completat. Vă rugăm să introduceți datele corect în toate câmpurile.

De exemplu, pentru " class="text-primary">Sberbank Online numărul necesar telefon mobilși e-mail. Pentru " class="text-primary">Alfa Bank Veți avea nevoie de o autentificare la serviciul Alfa-Click și de un e-mail. - Portofel electronic: dacă aveți un portofel Yandex sau un portofel Qiwi, puteți plăti comanda prin intermediul acestora. Pentru a face acest lucru, selectați metoda de plată adecvată și completați câmpurile furnizate, apoi sistemul vă va redirecționa către o pagină pentru a confirma factura.