Analizând problema, am ajuns la următoarea concluzie:

Procedura de contabilizare a termometrelor cu mercur și de documentare a pierderii acestora ar trebui să fie stabilită de instituție ca parte a dezvoltării politicilor contabile.

Operațiunile de anulare a termometrelor cu mercur se reflectă în corespondența cu contul 0 401 20 272 „Consum de stocuri” sau 0 109 00 272 „Costuri pentru fabricarea produselor finite, efectuarea lucrărilor, servicii în ceea ce privește cheltuielile stocurilor”.

Motivul concluziei:

În situația în cauză, oficialii instituției au decis să înregistreze termometrele cu mercur ca inventar în contul 105 31. Conform clauzei 118 din Instrucțiunea aprobată de Ministerul Finanțelor al Rusiei din 1 decembrie 2010 N 157n (denumită în continuare N 157n), pe conturile analitice corespunzătoare există conturile 105 00 „Inventare de materiale” cuprinzând coduri analitice de tipul contului sintetic, se iau în considerare următoarele obiecte materiale:

- 1 „Medicamente și pansamente” - medicamente, componente, endoproteze, preparate bacteriene, seruri, vaccinuri, sânge și pansamente etc.

- 6 „Alte rezerve materiale”, inclusiv materiale cu destinație specială și alte rezerve materiale.

În același timp, N 157n nu conține instrucțiuni specifice privind tipul de obiecte contabile la care pot fi clasificate termometrele cu mercur. Prin urmare, pentru a lua o decizie asupra procedurii de înregistrare a materialelor în cauză, este necesar să se evalueze posibilitatea clasificării acestora în „medicamente” („medicamente”), „pansamente”, pe baza definițiilor și listelor date în documentele de reglementare care guvernează această industrie.

În special, se pot aplica prevederile următoarelor documente:

- Legea federală din 12 aprilie 2010 N 61-FZ „Cu privire la circulația medicamentelor”;

- paragraful 1 din „Instrucțiunile...”, aprobate prin ordin al Ministerului Sănătății al URSS din 2 iunie 1987 N 747.

Corelarea termometrelor cu mercur cu definițiile și listele conținute în documentele desemnate indică faptul că aceste obiecte nu pot fi clasificate ca medicamente și pansamente. Prin urmare, dacă se ia decizia de a contabiliza termometrele cu mercur ca stocuri, este recomandabil să se considere materiale cu destinație specială în contul 105 06.

Totodată, în scopul comparabilității informațiilor reflectate în contabilitatea și raportarea diferitelor entități contabile, este recomandabil să se ia o decizie privind clasificarea anumitor tipuri de stocuri ca unul sau altul tip de obiect contabil la nivelul organismului. exercitând funcţiile şi atribuţiile fondatorului. Dacă nu există explicații (recomandări) relevante din partea organismelor abilitate și din anumite motive nu pot fi obținute, problema poate fi rezolvată prin prevederile politicii contabile a instituției. În același timp, decizia funcționarilor cu privire la procedura de înregistrare a anumitor materiale ar trebui să se bazeze pe raționamentul lor profesional.

În același timp, la acceptarea în contabilitate a activelor nefinanciare achiziționate în cadrul programului de asigurări obligatorii de sănătate, este necesar să se țină seama dacă costurile achiziției unor obiecte contabile specifice sunt prevăzute în acordul tarifar corespunzător. În situația în cauză, structura tarifului pentru plata asistenței medicale în cadrul programului teritorial de asigurări obligatorii de sănătate din regiunea Omsk pentru anul 2018 este indicată în Anexa 23 la Acordul tarifar în sistemul de asigurări obligatorii de sănătate din Omsk. regiune pentru anul 2018 din 22 decembrie 2017.

În conformitate cu Instrucțiunile privind procedura de aplicare a clasificării bugetare, aprobate de Ministerul Finanțelor al Rusiei din 1 iulie 2013 N 65n, tranzacțiile care reflectă o scădere a rezultatelor financiare asociate cu anularea stocurilor (cheltuite pentru nevoile) ale instituției, pierderile naturale, precum și cele care au devenit inutilizabile ca urmare a utilizării lor), se reflectă folosind „Consumul de stocuri” al KOSGU.

În consecință, anularea termometrelor cu mercur care au devenit inutilizabile ca urmare a utilizării lor se reflectă în debitul contului 0 401 20 272 „Consum de stocuri” în corespondență cu creditul contului 0 105 00 000 „Stocuri de materiale” (paragraful 2 din clauza 37 din Instrucțiuni, aprobat Ministerul Finanțelor al Rusiei din 16 decembrie 2010 N 174n, în continuare - N 174n).

Mai mult, dacă costurile asociate utilizării rezervelor materiale în activitățile instituției formează costul produselor finite (lucrări, servicii), atunci anularea acestora se reflectă în înregistrarea contabilă în debitul contului 0 109 00 272. „Costuieli pentru fabricarea produselor finite, efectuarea lucrărilor, servicii în ceea ce privește cheltuielile stocurilor” în corespondență cu creditul contului 0 105 00 000 „Stocuri de materiale” (Instrucțiunile nr. 174n).

În conformitate cu Instrucțiunea nr. 157n, eliminarea stocurilor se efectuează pe baza unei hotărâri a comisiei permanente de primire și înstrăinare a bunurilor, documentată prin document justificativ, dacă nu se stabilește altfel prin nr. 157n. Lista formularelor de documente contabile primare și registrele contabile utilizate de organizațiile din sectorul public și Ghidurile pentru aplicarea acestora au fost aprobate de Ministerul Finanțelor al Rusiei din 30 martie 2015 N 52n (denumite în continuare Instrucțiuni N 52n).

Reglementările actuale privind contabilitatea în instituțiile din sectorul public stabilesc doar condiții generale de înregistrare a primirii, mișcării și radierii activelor materiale. Prin urmare, astfel de condiții sunt fixate în detaliu în politicile contabile ale instituției. Atunci când se stabilește în politica contabilă procedura de anulare a diferitelor active materiale, este recomandabil ca o agenție guvernamentală să procedeze în primul rând de la cât de important este să asigure controlul asupra siguranței unui anumit grup (tip) de active materiale și cât de semnificative sunt acestea. sunt. Trebuie înțeles că actele juridice de reglementare actuale nu stabilesc granițe clare între:

- stocuri consumabile si neconsumabile;

- proprietatea care este supusă radiației ca cheltuială directă la eliberarea din locațiile de depozitare și bunurile de valoare care pot fi radiate din bilanț numai după completarea documentelor suplimentare.

Contabilitatea elementelor din bilanţ pe toată perioada de funcţionare va permite instituţiei să evite pretenţiile din partea autorităţilor de reglementare. În același timp, beneficiile derivate din informațiile generate în contabilitate trebuie să fie comparabile cu costurile întocmirii acesteia.

Termometrele cu mercur sunt utilizate de obicei pentru perioade lungi de timp și pot fi clasificate ca materiale neconsumabile. Este recomandabil să se asigure siguranța acestor bunuri prin înregistrarea acestora de către persoane responsabile pe toată durata utilizării în instituție. De exemplu, acestea pot fi emise angajaților conform Bilanțurilor (f. 0504210) fără a fi anulate din bilanţ.

Pentru a oficializa decizia de anulare a termometrelor cu mercur din bilanţ, se utilizează Legea privind anularea stocurilor (formular 0504230), denumită în continuare Act (formular 0504230). În special, următoarele pot fi anulate:

- termometre deteriorate, defecte;

- cei care au plecat împotriva voinței instituției (din cauza penuriei, furturilor; distrugeri în timpul atacurilor teroriste; pierderi în timpul dezastrelor naturale și de altă natură, fenomene naturale periculoase, catastrofe; alte acțiuni).

Actul de radiere (f. 0504230) se întocmește de comisia de primire și înstrăinare a activelor a instituției și aprobat de conducătorul instituției.

Răspuns pregătit:

Expert al Serviciului de Consultanta Juridica GARANT

Durnova Tatyana

Controlul calității răspunsului:

Referent al Serviciului de Consultanta Juridica GARANT

Suhoverkhova Antonina

Materialul a fost pregătit pe baza consultării individuale scrise oferite ca parte a serviciului de consultanță juridică.

„Ministerele și direcțiile de putere: contabilitate și fiscalitate”, 2009, N 8

CONTABILITATEA BUGETARĂ A STOCURILOR MATERIALE

După cum se știe, achiziționarea de rezerve materiale de către instituțiile bugetare se poate realiza pe cheltuiala fondurilor bugetare și extrabugetare. Totodată, în funcție de sursa de finanțare, se utilizează atât contabilitatea bugetară, cât și fiscală a stocurilor. Contabilitatea bugetară se efectuează pe baza Instrucțiunilor privind contabilitatea bugetară, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 30 decembrie 2008 N 148n (denumită în continuare Instrucțiunea N 148n), contabilitatea fiscală - pe baza Codul fiscal. Obiectele de inventar fac parte integrantă din activitățile financiare și economice ale instituțiilor bugetare, inclusiv ale agențiilor de aplicare a legii.

Pentru a reduce timpul petrecut contabilii pentru studierea materialelor de reglementare, în acest articol vom analiza principalele probleme de organizare a contabilității bugetare a stocurilor și operațiunile legate de utilizarea acestora.

Lista obiectelor clasificate drept rezerve materiale este dată în paragraful 51 din Instrucţiunea nr. 148n. Este de remarcat faptul că, în comparație cu lista prezentată în Instrucțiunile privind contabilitatea bugetară, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 10 februarie 2006 N 25n (denumită în continuare Instrucțiunea N 25n), noua listă este mai mult extins datorită detalierii elementelor utilizate în activitățile instituției într-o perioadă mai mare de 12 luni, dar care nu au legătură cu mijloacele fixe în conformitate cu OKOF. Aceste articole includ:

Unelte de pescuit (traule, plase, plase, plase si altele), indiferent de costul si durata lor de viata;

Ferăstrău cu gaz, tocători, cablu din aliaj, drumuri sezoniere, mustăți și ramuri temporare ale drumurilor forestiere, clădiri temporare din pădure cu o durată de viață de până la doi ani (case mobile de încălzire, centrale termice, ateliere pilot, benzinării etc. .) indiferent de costul acestora;

Scule speciale și dispozitive speciale (unelte și dispozitive pentru scopuri speciale destinate producției în serie și în masă a anumitor produse sau pentru producerea comenzilor individuale) indiferent de costul acestora; echipamente înlocuibile, accesorii pentru mijloace fixe care sunt utilizate în mod repetat în producție și alte dispozitive cauzate de condițiile specifice de fabricație - matrițe și accesorii pentru acestea, role de rulare, lănci de aer, navete, catalizatori și adsorbanți ai stării solide de agregare etc. indiferent de costul și durata lor de viață;

Îmbrăcăminte specială, încălțăminte specială, precum și lenjerie de pat, indiferent de costul și durata lor de viață;

Uniforme, îmbrăcăminte, îmbrăcăminte și încălțăminte în domeniul sănătății, educației, asigurărilor sociale și altor instituții finanțate de la buget, indiferent de cost și durata de viață;

Structuri, accesorii și dispozitive temporare, ale căror costuri de construcție sunt incluse în costul lucrărilor de construcție și instalare ca parte a costurilor generale;

Containere pentru depozitarea articolelor de inventar;

Obiecte destinate închirierii, indiferent de valoarea acestora;

Animale tinere și animale de îngrășat, păsări de curte, iepuri, animale cu blană, familii de albine, animale de experiență;

Plantații perene cultivate în pepiniere ca material săditor.

În plus, ca și până acum, Instrucțiunea nr. 25n include și următoarele ca rezerve materiale:

Obiecte utilizate în activitățile instituției pe o perioadă care nu depășește 12 luni, indiferent de valoarea acestora;

Produse terminate.

În conformitate cu clauza 50 din Instrucțiunea nr. 148n, contabilitatea stocurilor se ține în contul 105 00 000 „Stocuri” pe conturi:

105 01 000 „Medicamente și pansamente”;

105 02 000 „Mâncare”:

105 03 000 „Combustibili și lubrifianți”;

105 04 000 „Materiale de construcție”;

105 05 000 „Inventar moale”;

105 06 000 „Alte stocuri”;

105 07 000 „Produse finite”.

Receptarea stocurilor pentru contabilitate

Ca și până acum, stocurile sunt acceptate în contabilitate bugetară la costul efectiv, ținând cont de sumele de TVA prezentate instituției de către furnizori și antreprenori (cu excepția achiziției (producției) acestora în cadrul activităților supuse TVA, dacă legislația fiscală nu prevede altfel. al Federației Ruse).

În acest caz, costul real diferă de condițiile de achiziție a stocurilor. Astfel, dacă stocurile sunt achiziționate contra cost, costul real este recunoscut ca sume plătite în conformitate cu acordul către furnizor (vânzător); sume plătite organizațiilor pentru servicii de informare și consultanță legate de achiziționarea de active materiale; taxe vamale și alte plăți legate de achiziționarea de stocuri; remunerațiile plătite organizației intermediare prin care au fost achiziționate stocurile în conformitate cu termenii contractului; sumele plătite pentru achiziționarea și livrarea (servicii de transport) a stocurilor la locul de utilizare a acestora, inclusiv asigurarea de livrare; sumele plătite pentru aducerea stocurilor de materiale într-o stare în care acestea sunt adecvate pentru utilizare în scopurile planificate (muncă cu normă parțială, sortare, ambalare și îmbunătățire a caracteristicilor tehnice ale stocurilor primite, care nu sunt legate de utilizarea acestora), precum și alte plăți ( clauza 52 din Instrucțiunea nr. 148n) .

Dacă plata se face în moneda Federației Ruse într-o sumă echivalentă cu valuta străină, atunci costul real este determinat luând în considerare diferența de sumă, care este înțeleasă ca diferența dintre estimarea rublei a plății efective efectuate, exprimată în valută străină, conturi de plătit pentru plata stocurilor, calculate în conformitate cu rata oficială sau altă rată convenită la data acceptării acesteia pentru contabilitatea bugetară și evaluarea în ruble a acestor conturi de plătit, calculată la rata oficială sau altă rată convenită la data a rambursării acestuia.

Nimeni nu interzice unei instituții să-și producă propriile provizii. În acest caz, costul real va fi determinat pe baza costurilor asociate producției acestor active.

În cazul în care o instituție bugetară primește rezerve materiale sub forma unei donații sau excedent de inventar, costul efectiv va fi determinat pe baza prețurilor de piață la data acceptării în contabilitate bugetară, precum și a sumelor plătite de instituție pentru livrarea de material. rezerve și aducerea acestora într-o stare adecvată pentru utilizare.

Costul efectiv al stocurilor de materiale atunci când sunt achiziționate, fabricate în mod economic, primite gratuit în cadrul mai multor contracte se formează în contul 106 04 440 „Creșterea costului stocurilor de fabricație, produse finite (lucrări, servicii)” și numai atunci este contabilizate in debitul conturilor corespunzatoare ale contului de contabilitate analitica 105 00 340 "Rezerve materiale".

Să luăm un exemplu de achiziție de articole de papetărie de către o agenție de aplicare a legii folosind fonduri primite din activități generatoare de venituri.

Exemplul 1. O instituție penală, folosind fonduri primite din activități generatoare de venituri supuse TVA-ului, a achiziționat 472 de perechi de pantofi la un preț de 300 de ruble. pentru o sumă totală de 141.600 de ruble. (inclusiv TVA - 21.600 de ruble). Transportul a fost plătit în baza unui acord separat și s-a ridicat la 3.000 de ruble. (fara TVA). A fost efectuată o plată în avans pentru încălțăminte în valoare de 30% (42.480 RUB).

În contabilitate, aceste tranzacții se vor reflecta după cum urmează:

|

Cantitate, frecați. |

|||

|

Avans plătit furnizorului de pantofi | |||

|

Pantofii au ajuns la instituție | |||

|

TVA alocat | |||

|

Avansul plătit anterior a fost creditat | |||

|

Depus pentru deducerea TVA la pantofii achiziționați | |||

|

Livrare transport platita | |||

|

Pantofii sunt inregistrati | |||

|

Plata finală a fost efectuată către furnizor |

Dacă o instituție achiziționează stocuri fără costuri suplimentare, achiziția acestora se reflectă prin înregistrarea:

Debit cont 105 06 340 „Creșterea costului altor stocuri”

Credit la contul 302 22 730 „Creștere a conturilor de plătit pentru achiziția de stocuri”.

La achiziționarea de stocuri, contabilii instituțiilor bugetare, pentru a preveni folosirea abuzivă a fondurilor, ar trebui să țină cont de lista activelor incluse în alte inventare. Deci, de exemplu, atunci când achiziționați un monitor pentru un computer pentru a înlocui unul stricat, cheltuielile ar trebui făcute nu în conformitate cu articolul 310 „Creșterea costului mijloacelor fixe” din KOSGU, ci în conformitate cu articolul 340 „Creșterea costului stocurilor”. ” al KOSGU, ca piese de schimb destinate reparațiilor.

În mod similar, cheltuielile ar trebui să fie suportate la achiziționarea produselor de carte, și anume, ar trebui să se țină seama de utilizarea lor ulterioară în activitățile instituției. Dacă este achiziționat pentru fondul bibliotecii, cheltuielile trebuie efectuate conform articolului 310 din KOSGU, dacă nu, conform articolului 340 din KOSGU.

Dacă sunt stabilite fapte de utilizare abuzivă a fondurilor bugetare, măsurile din legislația bugetară, administrativă și penală a Federației Ruse pot fi aplicate contravenienților (articolul 289 din Codul bugetar al Federației Ruse).

Măsurile de legislație bugetară includ retragerea incontestabilă a fondurilor utilizate în alte scopuri decât scopul propus, precum și blocarea cheltuielilor. Blocarea cheltuielilor înseamnă o reducere a limitelor obligațiilor bugetare în comparație cu alocațiile bugetare sau un refuz de a confirma obligațiile bugetare acceptate, dacă alocările bugetare în conformitate cu legea (hotărârea) bugetului au fost alocate administratorului principal al fondurilor bugetare ( (subiect al Federației Ruse, al entității municipale sau al altui beneficiar al fondurilor bugetare) să îndeplinească anumite condiții, dar în momentul în care au fost stabilite limitele obligațiilor bugetare sau au fost confirmate obligațiile bugetare acceptate, aceste condiții s-au dovedit a fi neîndeplinite (articolul 231). din Codul bugetar al Federației Ruse).

Măsurile administrative includ impunerea unei amenzi administrative atât funcționarilor, cât și persoanelor juridice (articolul 15.14 din Codul administrativ al Federației Ruse):

Pentru funcționari - de la 4.000 la 5.000 de ruble;

Pentru persoanele juridice - de la 40.000 la 50.000 de ruble.

Ei sunt trași la răspundere penală pentru deturnarea de fonduri comise pe scară largă sau deosebit de mare (de la 1.500.000 la 7.500.000 de ruble) și sunt pedepsiți cu amendă în mărime de la 100.000 la 300.000 de ruble. sau în cuantumul salariului sau al altor venituri ale persoanei condamnate pe o perioadă de la unu la doi ani, sau prin arestare pe un termen de la patru până la șase luni, sau cu închisoare pe o perioadă de până la doi ani cu privarea de drept. să ocupe anumite funcții sau să se angajeze în anumite activități pe un termen de până la trei ani sau fără aceasta (articolul 285.1 din Codul penal al Federației Ruse).

În cazul în care se detectează utilizarea abuzivă a fondurilor bugetare, săvârșită de un grup de persoane prin conspirație anterioară sau la scară deosebit de mare (peste 7.500.000 de ruble), pedeapsa se aplică sub forma unei amenzi în valoare de la 200.000 la 500.000 de ruble. sau în cuantumul salariului sau al altor venituri ale persoanei condamnate pe o perioadă de la unu până la trei ani, sau închisoare pe o perioadă de până la cinci ani, cu sau fără privarea de dreptul de a ocupa anumite funcții sau de a se angaja în anumite activități pentru o perioadă de timp. perioadă de până la trei ani.

De asemenea, contabilii instituțiilor bugetare ridică multe întrebări cu privire la înregistrarea stocurilor rămase după cedarea mijloacelor fixe, precum și în cadrul unui contract de cadou.

După cum sa menționat mai sus, astfel de stocuri trebuie contabilizate la valoarea de piață. Conform clauzei 13 din Instrucțiunea nr. 148n, valoarea de piață este înțeleasă ca fiind suma de fonduri care poate fi primită ca urmare a vânzării acestor active la data acceptării în contabilitate bugetară. Din ce surse pot fi determinate prețurile pieței? Pentru a rezolva această problemă, puteți folosi prevederile art. 40 Codul fiscal al Federației Ruse. Potrivit paragrafului 11 al acestui articol, la determinarea și recunoașterea prețului de piață al unui produs, al unei lucrări sau al unui serviciu, se folosesc surse oficiale de informații privind prețurile pieței pentru bunuri, lucrări sau servicii și cotațiile bursiere.

Exemplul 2. O instituție de învățământ militar a primit monitoare de computer în baza unui acord de donație. Valoarea actuală de piață a monitoarelor este de 59.000 de ruble, inclusiv TVA - 9.000 de ruble. A fost încheiat un acord de donație cu partea cedente, conform căruia monitoarele ar trebui folosite pentru repararea calculatoarelor. Pentru livrarea monitoarelor către o organizație de transport, s-au plătit 3.540 de ruble, inclusiv TVA - 540 de ruble.

În contabilitatea bugetară, tranzacțiile pentru acceptarea unui cadou se vor reflecta după cum urmează:

Costul efectiv al materialelor (piese de schimb) primite din lichidarea mijloacelor fixe se determină și pe baza valorii lor curente de piață la data acceptării materialelor în contabilitate.

Merită să atragem atenția contabililor asupra noii prevederi reflectate în Instrucțiunea nr.148n privind regulile de acceptare în contabilitate bugetară a rezervelor materiale (materiale, componente, piese de schimb, cârpe, lemne de foc etc.) rămase la dispoziția instituției. ca urmare a rezultatelor lucrărilor de dezmembrare și (sau) reparații, inclusiv lucrările de dezmembrare a activelor nefinanciare. Instrucțiunea nr. 25n nu a menționat acest lucru. În noile Instrucțiuni, operațiunile specificate sunt reflectate prin afișare (clauza 60 din Instrucțiunile nr. 148n):

Debitul conturilor 105 04 340 „Creșterea costului materialelor de construcție”, 105 06 340 „Creșterea costului altor stocuri de materiale”

Credit în contul 401 01 180 „Alte venituri”.

O altă inovație se referă la reflectarea în contabilitatea bugetară a încasării stocurilor în natură la compensarea prejudiciului cauzat de către făptuitor. În acest caz, compensarea prejudiciului se va reflecta în contabilitate prin postarea:

Debit cont cont analitic contabil 105 00 000 „Stocuri”

Credit la contul 401 01 172 „Venituri din vânzarea activelor”.

Contabilitatea analitica a stocurilor de materiale se realizeaza pe carduri pentru contabilizarea cantitativa si totala a activelor materiale.

Contabilitatea analitică a produselor alimentare se efectuează în fișa cifrei de afaceri pentru active nefinanciare. Înscrierile în fișa cifrei de afaceri pentru active nefinanciare se efectuează pe baza datelor din fișa cumulativă pentru primirea produselor alimentare și fișa cumulativă pentru consumul produselor alimentare. În fiecare lună, în fișa cifrei de afaceri pentru active nefinanciare se calculează cifra de afaceri și sunt afișate soldurile la sfârșitul lunii.

Persoanele responsabile din punct de vedere financiar țin evidența rezervelor materiale într-o carte (card) pentru înregistrarea activelor materiale după nume, grad și cantitate.

Înregistrarea stocurilor de materiale se reflectă în registrele contabile bugetare pe baza documentelor contabile primare (facturi furnizori etc.).

În cazurile în care există neconcordanțe cu datele din documentele furnizorului, se întocmește certificat de recepție materiale (f. 0315004).

Transferul stocurilor

Așa cum este definit în clauza 61 din Instrucțiunea nr. 148n, înregistrarea tranzacțiilor care implică mișcarea stocurilor în cadrul unei instituții și trecerea lor în exploatare se efectuează în registrele de contabilitate analitică a stocurilor prin schimbarea persoanei responsabile material pe baza acestor documente primare ca:

Cerere-factura (f. 0315006);

Declarație de emitere a activelor materiale pentru nevoile instituției (f. 0504210).

Mișcarea internă a stocurilor materiale între persoanele responsabile material dintr-o instituție se reflectă în debitul conturilor contabile analitice corespunzătoare din contul 105 00 000 „Stocuri materiale” și creditul conturilor contabile analitice corespunzătoare contului 105 00 000 „Stocuri materiale”. ”.

Radierea stocurilor

Stergerea materialelor se efectuează în unul dintre următoarele moduri (clauza 58 din Instrucțiunea nr. 148n):

La costul efectiv al fiecărei unități;

Pe baza costului mediu real.

Evaluarea stocurilor de materiale la costul mediu real se realizează pentru fiecare grupă (tip) de stocuri prin împărțirea costului total efectiv al grupului (tip) de stocuri la cantitatea acestora, care constă respectiv din costul efectiv mediu și suma. de sold la începutul lunii, precum și inventarul primit în luna curentă la data radierii (vacanță). În același timp, Instrucțiunea nr. 148n nu obligă la utilizarea unei singure metode de anulare. Rezultă că instituția are dreptul de a alege cea mai potrivită opțiune de anulare pentru un anumit grup de materiale și de a o reflecta în politicile sale contabile.

Radiarile de stocuri uzate, pierderile in cuantumul normelor de pierdere naturala a stocurilor, precum si articolele de echipamente si ustensile soft care au devenit inutilizabile pe baza documentelor justificative se reflecta in debitul conturilor 401 01 272 „Consum. de stocuri”, 106 04 340 „Creșterea costului stocurilor de fabricație” și la creditul conturilor contabile analitice 0 105 00 440.

Radierea stocurilor la vânzarea acestora, lipsuri identificate, furturi se reflectă în debitul contului 401 01 172 „Venituri din vânzarea activelor” și creditul conturilor contabile analitice ale contului 105 00 440 „Stocuri materiale”.

Radierea materialelor și a produselor alimentare se efectuează pe baza unor documente precum:

Meniu-cerință pentru eliberarea produselor alimentare (f. 0504202);

Declarație pentru eliberarea furajelor și furajelor (f. 0504203);

Declarație de emitere a activelor materiale pentru nevoile instituției (f. 0504210);

Foaia de parcurs (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) este folosită pentru anularea tuturor tipurilor de combustibil;

Act privind anularea stocurilor (f. 0504230);

Act privind anularea echipamentelor soft și de uz casnic (f. 0504143). Folosit pentru a șterge echipamente moi și ustensile. În acest caz, vasele sunt șterse pe baza datelor din carnetul de înregistrare a spargerii veselei (f. 0504044).

Să luăm în considerare mai întâi anularea inventarului nemodificat.

După cum se stabilește prin clauza 68 din Instrucțiunea nr. 148n, articolele de inventar nemodificate sunt contabilizate ca parte a stocurilor de materiale în contul 105 05 000 „Inventar moale”. Acest cont ia în considerare următoarele tipuri de inventar soft:

Lenjerie (cămăși, cămăși, halate etc.);

Lenjerie de pat și accesorii (saltele, perne, pături, cearșafuri, cuverturi de pilote, fețe de pernă, cuverturi de pat, saci de dormit etc.);

Îmbrăcăminte și uniforme, inclusiv îmbrăcăminte de lucru (costume, paltoane, impermeabile, paltoane scurte de blană, rochii, pulovere, fuste, jachete, pantaloni etc.);

Încălțăminte, inclusiv cele speciale (ghete, cizme, sandale, cizme din pâslă etc.);

Îmbrăcăminte și încălțăminte sport (costume, cizme etc.);

Alte echipamente soft.

Radierea acestora se efectuează pe baza actului de radiere a echipamentelor soft și de uz casnic (f. 0504143). Se intocmeste de persoana responsabila financiar si se semneaza de o comisie desemnata de conducatorul institutiei. Documentul specificat se întocmește în două exemplare: un exemplar se depune la departamentul de contabilitate, iar celălalt rămâne la persoana responsabilă financiar.

Exemplul 3. Un spital militar a achiziționat 100 de seturi de halate medicale la prețul de 300 de ruble pe cheltuiala bugetului federal. pe set. Rochiile au fost livrate la depozit. În aceeași lună, 20 buc. au fost transferați persoanei responsabile financiar pentru eliberarea ulterioară a halatelor medicale în departament.

A fost întocmit un raport de anulare pentru halatele returnate care au devenit inutilizabile.

În contabilitate, aceste tranzacții se vor reflecta după cum urmează:

|

Cantitate, frecați. |

|||

|

Halatele medicale au ajuns la depozitul spitalului | |||

|

halate medicale plătite furnizorului | |||

|

Robele au fost predate persoanei responsabile financiar | |||

|

Halatele medicale sunt anulate după expirarea duratei lor de viață |

Această operațiune este tipică pentru instituțiile bugetare care au vehicule în bilanţ sau în leasing. Principalele documente care confirmă consumul de combustibil și lubrifianți sunt o scrisoare de parcurs, o chitanță de numerar de la o benzinărie, cupoane sau carduri de combustibil. Foaia de parcurs conține date privind kilometrajul mașinii în momentul ieșirii din garaj și la momentul sosirii înapoi, locul de plecare și destinație, kilometrajul parcurs pe zi, marca mașinii, numele complet. șofer, rata consumului de combustibil.

Stergerea combustibilului și a lubrifianților se efectuează conform standardelor aprobate prin Ordinul Ministerului Transporturilor din Rusia din 14 martie 2008 N AM-23-r „Cu privire la implementarea Recomandărilor metodologice „Standarde de consum pentru combustibili”. și lubrifianți în transportul rutier.” Prezentul ordin prevede valorile standardelor de bază, de transport și operaționale ale consumului de combustibil pentru materialul rulant auto de uz general, standardele de consum de combustibil pentru exploatarea vehiculelor speciale, procedura de utilizare a acestora, formulele și metodele de utilizare. calcularea consumului standard de combustibil în timpul funcționării, date standard de referință privind consumul de lubrifianți, valorile cotelor de iarnă și alte informații.

Rata consumului de combustibil de bază depinde de designul mașinii, unitățile și sistemele sale, categoria, tipul și scopul materialului rulant (mașini, autobuze, camioane) și tipul de combustibil utilizat. La calcularea normei de bază se ia în considerare în limitele regulilor de circulație greutatea vehiculului în stare de funcționare, traseul tipizat și modul de conducere în condiții de funcționare. Standardele de consum de combustibil la 100 km de kilometraj al vehiculului sunt determinate în litri de benzină sau motorină pentru vehiculele pe benzină și diesel. Standardul de transport (standard pentru munca de transport) include standardul de baza si depinde fie de capacitatea de transport, fie de sarcina standardizata a pasagerilor, fie de greutatea specifica a marfii transportate. Standardul de funcționare se stabilește pe baza standardului de bază sau de transport folosind factori de corecție (taxe). Norma de bază depinde și de capacitatea de transport, sau de sarcina nominală de pasageri sau de greutatea mărfii transportate.

Ratele consumului de combustibil pot crește sau scădea în funcție de condițiile în care este utilizat vehiculul. Dacă se aplică mai multe suprataxe, rata consumului de combustibil se determină ținând cont de suma sau diferența acestora. În special, standardele pot crește luând în considerare următoarele circumstanțe:

1) perioada anului. Rata de consum de combustibil și lubrifianți în timpul iernii (în funcție de regiunile climatice ale țării) crește de la 5 la 20%;

2) exploatarea vehiculelor pe drumurile publice (categoriile I, II și III) cu aspect complex, în afara orașelor și zonelor suburbane, unde în medie sunt mai mult de cinci curbe (viraj) cu o rază mai mică de 40 m pe 1 km (adică la 100 km de cale este de cel puțin 500 m), suprataxa poate fi de până la 10%, pe drumurile publice din categoriile IV și V - până la 30%;

3) operarea transportului cu motor în orașe cu o anumită densitate a populației. Cu cât densitatea populației este mai mare, cu atât este mai mare prima la ratele de consum de combustibil. Deci, dacă densitatea populației depășește 3 milioane de oameni, mărimea primei pe care o poate stabili organizația este de până la 25%, de la 1 la 3 milioane de persoane - până la 20% etc.;

4) rularea în mașini noi. La parcurgerea primelor mii de kilometri cu mașini noi ( spargere ) și cu mașini care au suferit o revizie majoră, precum și în timpul transportului centralizat al unor astfel de mașini cu putere proprie într-o singură stare, se percepe o primă de până la 10% așteptat; la conducerea mașinilor în stare pereche - până la 15%, în stare triplă - până la 20%.

În conformitate cu Instrucțiunea nr. 157n, contabilizarea stocurilor materiale într-o instituție bugetară se efectuează pe contul de bilanț activ 0 105 00 al Material Inventory LLC în contextul grupurilor și tipurilor de obiecte contabile reflectate în tabel. 4.3.

Conturi sintetice pentru contabilitatea stocurilor

Tabelul 4.3

|

Tipul obiectului contabil |

Stocuri de materiale pe grupe contabile |

||

|

Bunuri mobile deosebit de valoroase ale instituției |

Alte bunuri mobile ale instituției |

Articole |

|

|

Medicamente și pansamente |

|||

|

Alimente |

|||

|

Combustibili și lubrifianți |

|||

|

Constructie materiale |

|||

|

Inventar moale |

|||

|

Alte stocuri |

|||

|

Produse terminate |

|||

|

Markup la bunuri |

|||

Rezervele materiale care nu apartin unei institutii bugetare, dar se afla in folosinta sau dispunerea acesteia in conformitate cu termenii contractului, se iau in calcul in cuantumul valorii prevazute in contract. Valoarea acestora este reflectată în contul extrabilanțiar 02 „Imobilizări corporale acceptate pentru depozitare”.

Unitatea de contabilitate pentru stocuri este aleasă de către instituție în mod independent atunci când își elaborează politica contabilă și trebuie să asigure formarea de informații complete și de încredere despre stoc, precum și un control adecvat asupra disponibilității și mișcării acestora. În funcție de natura rezervelor de material, de ordinea achiziției și utilizării acestora, o unitate de rezerve de material poate fi un număr de stoc, un lot sau un grup omogen (clauza 11 din Instrucțiunea nr. 157n).

Clauza 119 din Instrucțiunea nr. 157n stabilește procedura de contabilizare analitică a stocurilor de materiale. Contabilitatea analitică se ține în registrele contabile pe grupe (tipuri), denumiri, soiuri și cantități ale acestora, în contextul persoanelor responsabile financiar și (sau) locațiilor de depozitare.

Contabilitatea analitică a produselor finite și a mărfurilor transferate spre vânzare se efectuează separat. Contabilitatea analitică a mărfurilor transferate în vederea vânzării se realizează în contextul persoanelor și locurilor de vânzare responsabile financiar în modul stabilit de instituție ca parte a formării politicilor contabile.

Trebuie remarcat faptul că costul real al stocurilor achiziționate (fabricate) se formează pe următoarele conturi:

la cumpărarea stocurilor- pe conturile 0 105 00 000 „Inventar” și 0 106 00 SRL „Investiții în active nefinanciare”. Destul de des, rezervele materiale sunt acceptate pentru contabilizare direct în contul 0 105 00 al Material Reserves LLC la costul indicat în documentele contrapărților. Contul 0 106 00 000 „Investiții în active nefinanciare” (pentru stocurile materiale: 0 106 24 000, 0 106 34 000, 0 106 44 000) este utilizat atunci când se reflectă investițiile realizate în valoarea costurilor care formează costul real al stocuri de materiale;

în producerea de către o instituție a rezervelor materiale necesare susținerii activităților instituției și nedestinate vânzării (implementare)) - 0 106 00 Investiții în active nefinanciare SRL;

atunci când o instituție produce stocuri destinate vânzării (produse finite)- în contul 0 109 00 SRL „Costuri pentru fabricarea produselor finite, efectuarea lucrărilor, servicii.”

Creșterea costului stocurilor achiziționate include toate cheltuielile direct legate de achiziția acestora.

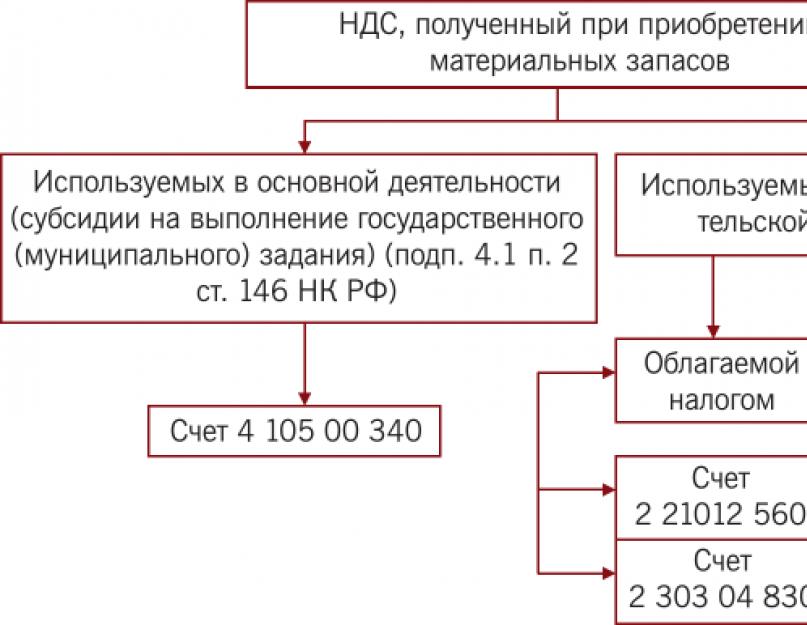

Cheltuielile instituției pentru plata contractelor de cumpărare de stocuri se efectuează conform art. 340 „Creșterea costului stocurilor” KOSGU. În cazul în care contractul de furnizare prevede și livrarea stocurilor de către furnizor sau a oricăror alte servicii conexe, plata acestor cheltuieli se face și în temeiul art. 340 „Creșterea costului stocurilor”. Reflectarea în contabilitate a diferitelor tranzacții de primire a stocurilor de materiale poate fi prezentată sub forma unei diagrame (Fig. 4.6).

Orez. 4.6.

Achizitionarea de stocuri institutiile bugetare se desfasoara pe baza contractelor de cumparare si vanzare sau furnizare pe care le incheie cu furnizorii, intrucat toate institutiile bugetare sunt inzestrate cu drepturi si responsabilitati ale clientilor guvernamentali.

Toate comenzile pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pentru nevoile instituțiilor bugetare trebuie plasate în conformitate cu cerințele Legii federale din 04/05/2013 nr. 44-FZ „Cu privire la sistemul contractual în domeniul achizițiilor de bunuri, lucrări și servicii pentru satisfacerea nevoilor de stat și municipale”

Contabilitatea de depozit a stocurilor de materiale se realizează în termeni fizici (contabilitatea varietale) în carduri pentru înregistrarea bunurilor materiale sub forma 0504043. Astfel de carduri sunt create pentru fiecare număr de articol al stocurilor de materiale. Fișele de contabilitate a stocurilor indică denumirea materialului, unitatea de măsură, prețul, marca, gradul, mărimea, precum și datele privind primirea și consumul stocurilor. În acest caz, după fiecare intrare, se afișează stocul rămas. Toate documentele contabile primare privind circulația stocurilor sunt transferate lunar către departamentul de contabilitate conform registrului.

Costul efectiv al stocurilor dobândite prin subvenții pentru implementarea sarcinilor guvernamentale include și suma TVA percepută instituției bugetare de către furnizori.

Exemplul 2. Potrivit bonului de livrare din 28 august a acestui an, instituția bugetară a primit medicamente și pansamente pentru clinica medicală. În condițiile acordului, pe 24 august a acestui an a fost transferată un avans de 30% pentru viitoarea furnizare de medicamente și pansamente.

Medicamentele și pansamentele au fost achiziționate de către instituție prin subvenții pentru realizarea sarcinii de stat. Costul total al medicamentelor și pansamentelor primite a fost de 8658,50 ruble. (cu TVA).

În contabilitatea unei instituții bugetare se fac înregistrările prezentate în tabel. 1.

tabelul 1

Reflectarea primirii stocurilor in evidenta contabila a unei institutii bugetare

|

Fapt economic |

Corespunzător | ||||

|

A fost efectuată o plată în avans pentru medicamente și pansamente în conformitate cu termenii contractului de furnizare |

|||||

|

Au fost înregistrate medicamentele și pansamentele primite la instituție |

|||||

|

Plata finală a fost efectuată pentru medicamentele și pansamentele primite. |

|||||

Daca o institutie bugetara a incheiat mai multe contracte legate de achizitia de stocuri (separat pentru furnizare, separat pentru servicii de transport pentru livrare etc.), fiecare dintre ele se achita conform codului KOSGU corespunzator in conformitate cu clasificarea bugetara a bugetului. Federația Rusă (de exemplu, servicii de transport conform livrării - subarticolul 222 „Servicii de transport”).

Toate cheltuielile efectuate se cumulează în contul de bilanț 0 106 00 SRL „Fabricarea stocurilor, a produselor finite (lucrări, servicii)”, prin care se formează costul efectiv al proprietății achiziționate.

Exemplul 3. Pe baza bonului de livrare și a facturii din 28 septembrie a acestui an, instituția bugetară a primit de la furnizor provizii materiale (prosoape tery și vafe) pentru o sumă totală de 49.276,57 ruble.

Contractul de furnizare prevede un avans de 30%. Materialele au fost achiziționate de instituție prin subvenții pentru implementarea sarcinilor guvernamentale. Costurile de transport pentru livrarea materialelor s-au ridicat la 2.560 de ruble. și au fost plătite organizației de transport în baza contractului la data de 28 septembrie a acestui an. În contabilitatea unei instituții bugetare se fac înregistrările prezentate în tabel. 1.

tabelul 1

Reflecția în evidența contabilă a unei instituții bugetare a încasării și plății stocurilor

|

Fapt economic |

Corespunzător | ||||

|

A fost efectuată o plată în avans pentru furnizarea de stocuri în conformitate cu termenii contractului |

|

||||

|

Stocurile au fost valorificate pe baza facturii furnizorului |

|

||||

|

Avansul transferat a fost compensat |

|

||||

|

Decontarea finală s-a făcut cu Kamere SRL pentru furnizarea de stocuri |

|

||||

|

Costul serviciilor de transport este reflectat |

|||||

|

Fonduri transferate pentru plata serviciilor de transport |

|||||

|

Se reflectă transferul inventarului slab către depozit la costul real generat de 49.276,57 RUB. + 2.560 de ruble. |

|

||||

La achiziționarea de stocuri prin activități generatoare de venit, valoarea acestora se determină fără TVA. Alocarea sumelor de TVA și reflectarea acestora pe contul 0 210 12 SRL „Calcule pentru TVA la bunuri materiale achiziționate, lucrări, servicii” se efectuează pe baza facturilor emise.

TVA depusă de furnizori poate fi dedusă dacă sunt îndeplinite cerințele art. 172 din Codul Fiscal al Federației Ruse:

- stocurile achizitionate sunt destinate efectuarii de operatiuni supuse TVA;

- se iau în considerare stocurile;

- Există o factură executată corespunzător de la furnizorul de materiale.

Exemplul 4. Pe baza bonului de livrare și a facturii din 10 mai a acestui an, instituția bugetară a primit cartușe de imprimantă Canon pentru o sumă totală de 16.048 de ruble de la Supply LLC. (inclusiv TVA - 18%). Cartușele au fost achiziționate prin activități generatoare de venituri. În evidențele contabile ale unei instituții bugetare s-au efectuat înregistrările prezentate în tabel. 1.

tabelul 1

Reflectarea in evidenta contabila a unei institutii bugetare a primirii stocurilor pentru activitati generatoare de venituri

|

Fapt economic |

Corespunzător | ||||

|

Cartușele Canon primite de o instituție bugetară au fost acceptate pentru înregistrare (fără TVA) |

|||||

|

TVA-ul se reflectă asupra costului cartuşelor achiziţionate |

|||||

|

TVA-ul este deductibil |

|||||

|

Plata pentru cartușe reflectate |

|||||

Taxa pe valoarea adăugată indicată în factura pentru stocurile primite poate fi inclusă sau nu în costul efectiv al stocurilor în contabilitatea instituțiilor bugetare.

Procedura de luare în considerare a sumelor taxei pe valoarea adăugată la stocurile primite în diferite situații este prezentată schematic în Fig. 4.7.

Orez. 4.7.

În contabilitatea instituțiilor bugetare există operațiuni de contabilizare a lipsurilor de aprovizionare cu materiale de la furnizori. Livrarea insuficientă are loc dacă furnizorul a expediat cumpărătorului o cantitate mai mică de stoc decât cea prevăzută în contract, iar o parte din stoc a fost pierdută (deteriorată) în timpul transportului.

Lipsa stocurilor de materiale se reflectă pe baza unui act de acceptare a materialelor (formular 0315004), care indică cantitatea și costul stocurilor de materiale lipsă (deteriorate).

La valorificarea stocurilor de materiale, în cazul în care există discrepanțe cu datele specificate în documentele de însoțire ale furnizorului, bunurile materiale sunt acceptate de comisia pentru primirea și eliminarea bunurilor. Actul de acceptare a materialelor în formularul nr. M-7 (formularul 0315004) este baza pentru a face reclamații către furnizor sau transportator și pentru reflectarea deficiențelor în contabilitate. O reclamație la furnizor (transportator) se face numai pentru deficit (lips, deteriorare) a rezervelor materiale peste normele de pierdere naturală.

Prin urmare, la acceptarea stocurilor materiale pentru fiecare unitate de nomenclatură a acestor active, valoarea totală a deficitului (lips, deteriorare), valoarea deficitului (lips, deteriorare) în limitele normelor de pierdere naturală și valoarea deficitului (lips, prejudiciu), deteriorarea) peste normele naturale de pierdere sunt determinate.

Exemplul 5. Pe baza unei facturi și a unei scrisori de parcurs din 18 octombrie a acestui an, instituția bugetară a primit produse alimentare de la Supply LLC în detrimentul subvențiilor pentru implementarea unei sarcini de stat în valoare totală de 7.320 de ruble. Dintre acestea, conform actelor, s-au primit următoarele:

- Lapte de băut UHT cu vitamine (m.d.z. 2,5%) 1 l - 80 buc. la un preț de 48 de ruble. (condiţional);

- castraveți proaspeți - 87 kg la prețul de 40 de ruble. (conditionat).

De fapt, a sosit laptele - 75 de bucăți. (lips 5 buc x 48 ruble = 240 ruble), castraveți - 80 kg.

A fost întocmit un act de acceptare a materialelor nr.3 din data de 18 octombrie curent. Rata pierderilor naturale:

- 1) la transportul laptelui pe drum - nu sunt prevăzute norme;

- 2) transportul castraveților proaspeți - 0,6% din greutatea încărcăturii (în conformitate cu ordinul Ministerului Agriculturii din Rusia, Ministerul Transporturilor din Rusia din 14 ianuarie 2008 nr. 3/2 „Cu privire la aprobarea normelor pentru pierderea naturală a cartofilor, legumelor și pepenilor pepeni în timpul transportului prin diverse moduri de transport”).

Determinăm normele de pierdere naturală pentru castraveții proaspeți (Tabelul 1).

Determinarea costului produselor alimentare nelivrate

tabelul 1

Valoarea totală a deficitului care depășește normele de pierdere naturală a fost de 499,20 ruble. (259,20 rub. + 240 rub.). Pe baza actului de acceptare a materialelor pentru o cantitate de lipsă care depășește normele de pierdere naturală de 499,20 ruble. se face o cerere la furnizor.

Reflectăm deficitul în aprovizionarea cu stocuri în contabilitate (Tabelul 2).

masa 2

Reflectarea încasărilor alimentare în evidența contabilă a unei instituții bugetare

|

Faptul vieții economice |

Corespunzător | ||||

|

A fost efectuată o plată în avans de 100% pentru livrarea viitoare a produselor alimentare. |

|||||

|

Se reflectă primirea produselor alimentare minus lipsa: 7.320,00 RUB. - 280,00 rub. - 240,00 rub. |

|||||

|

Valoarea penuriei în limitele normelor de pierdere naturală a fost atribuită creșterii costului efectiv al produselor alimentare. |

|||||

|

Obligația furnizorului pentru produsele alimentare furnizate este compensată cu plata anticipată transferată (minus deficitul care depășește normele de pierdere naturală) |

|||||

|

Suma datoriei în ceea ce privește produsele alimentare lipsă a fost creditată în contul instituției |

|||||

Instituțiile bugetare efectuează în mod regulat ștergerea (lichidarea, dezasamblarea, eliminarea) și dezmembrarea proprietăților deținute de acestea sub dreptul de conducere operațională și efectuează periodic lucrări de reparații. Drept urmare, instituția bugetară primește deșeuri (deșeuri, deșeuri de hârtie, cârpe etc.), precum și componente, piese de schimb și alte materiale „secundare”. În același timp, instituțiile bugetare au dreptul la gestionarea operațională a acestor rezerve materiale din momentul în care sunt primite (articolul 299, clauza 2, din Codul civil al Federației Ruse).

Instituțiile bugetare trebuie să reflecte astfel de tranzacții cu venituri ca parte a activităților generatoare de venituri (KFO 2).

Nu contează dacă activele nefinanciare corespunzătoare au fost luate în considerare în funcție de tipul de activitate a KFO 2 sau în funcție de tipul de activitate a KFO 4. Costul real al stocurilor rămase la o instituție bugetară ca urmare a dezasamblarii , cedarea (lichidarea), mijloacele fixe sau alte bunuri se determină în conformitate cu prevederile și. 106 din Instrucțiunea nr. 157n pe baza valorii lor actuale estimate la data acceptării în contabilitate.

Costul real al stocurilor primite ca urmare a lucrărilor de reparații este determinat în mod similar.

Reflectarea în evidența contabilă a unei instituții bugetare a primirii rezervelor materiale din anulare (lichidare, dezasamblare, eliminare), demontare a proprietății este prezentată în tabel. 4.4.

Reflectarea în evidența contabilă a unei instituții bugetare a primirii stocurilor din anulări și dezmembrari proprietăți

Tabelul 4.4

|

Fapt economic |

Corespondența de cont |

Documente sursă |

||

|

Rezervele materiale rămase la dispoziția instituției bugetare, primite din lichidarea (dezasamblarea, cedarea) mijloacelor fixe, au fost acceptate în contabilitate. |

Act privind radierea proprietății (formele 0306003,0306004, 0306033,0504143). |

|||

|

Au fost acceptate în contabilitate rezervele de materiale (materiale, componente, piese de schimb, cârpe, lemn de foc etc.) rămase la dispoziția unei instituții bugetare pe baza rezultatelor lucrărilor de dezmembrare și reparații, inclusiv lucrări de dezmembrare a activelor nefinanciare. |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Certificat de acceptare a materialelor (formular 0315004). Act privind înregistrarea bunurilor materiale primite în timpul dezmembrării și dezmembrării clădirilor și structurilor (formular M-35) |

||

Exemplul 6.În bilanţul unei instituţii bugetare, ca parte a activelor sale imobilizate a fost trecut un calculator CPU Intel Pentium 4 fabricat în 2007 (număr de inventar 1040060141). Computerul a fost achiziționat în mai 2007 la un cost inițial de 29.200 RUB. (contul 010134000 „Mașini și echipamente - alte bunuri mobile ale instituției”). În septembrie 2015, calculatorul a fost radiat în baza actului de radiere a mijloacelor fixe din 15 septembrie 2005 nr.11.

Ca urmare a lichidării computerului, piesele de schimb au fost valorificate la valoarea estimată actuală: CD-ROM în valoare de 660 de ruble.

În contabilitate la 15 septembrie 2015, înregistrarea stocurilor este reflectată de intrarea:

D 2 105 36 340 „Creșterea valorii altor stocuri - alte bunuri mobile ale instituției” - K 2 401 10 172 „Venituri din tranzacții cu active” - 660 de ruble.

Rezervele materiale pot fi valorificate intr-o institutie bugetara pe baza rezultatelor unui inventar (necontabilizate pentru obiecte). Inventarul nu este doar o activitate economică generală importantă, ci și un element al politicii contabile a unei instituții bugetare. Inventarul rezervelor materiale se efectuează în modul prescris de Ghidurile metodologice pentru inventarierea proprietății și obligațiilor financiare (Ordinul Ministerului Finanțelor al Rusiei nr. 49) -

Lista de inventariere trebuie să indice cantitatea de active materiale neevaluate identificate în timpul inventarierii și circumstanțele apariției acestora. Pe baza rezultatelor inventarierii se intocmeste act asupra rezultatelor inventarierii (formular 0504835).

Actul de inventariere a rezultatelor semnat de conducatorul institutiei sta la baza efectuarii inscrierilor in evidenta contabila a institutiei bugetare:

D 2 105 21 340 „Creșterea costului medicamentelor și pansamentelor - bunuri mobile în special de valoare ale instituției”, 2 105 27 340 „Creșterea costului produselor finite - bunuri mobile în special de valoare”, 2 105 31 340 „Creșterea costul medicamentelor și pansamentelor - alte bunuri mobile proprietatea instituției", 2 105 38 340 "Creșterea costului bunurilor - alte bunuri mobile ale instituției" - K 2 401 10 180 "Alte venituri" - rezerve materiale necontabile identificate pe parcursul inventarierii au fost valorificate.

- Orientări pentru inventarierea proprietăților și obligațiilor financiare, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

„Organizațiile bugetare: contabilitate și fiscalitate”, 2011, N 3

Articolul va lua în considerare procedura de contabilizare bugetară a rezervelor materiale de către instituțiile bugetare care nu sunt beneficiari de subvenții ca parte a implementării misiunilor de stat (municipale) în 2011.

Dispoziții generale

Procedura de contabilizare bugetară a rezervelor materiale este reglementată de Ordinele Ministerului Finanțelor al Rusiei din 1 decembrie 2010 N 157n „Cu privire la aprobarea Planului de conturi unificat pentru autoritățile publice (organismele de stat), administrațiile locale, organele de conducere ale statului. fonduri extrabugetare, academii de științe de stat, instituții (municipale) de stat și Instrucțiuni de aplicare a acesteia” (în continuare – Instrucțiunea N 157n) și din data de 06.12.2010 N 162n „Cu privire la aprobarea Planului de conturi pentru contabilitate bugetară și Instrucțiuni pentru a acestuia. cerere” (în continuare - Instrucțiunea N 162n).

Să reamintim că Instrucțiunea nr. 157n conține prevederi generale pentru ținerea evidenței contabile de către instituțiile bugetare, guvernamentale și autonome, inclusiv evidența stocurilor. În dezvoltarea acestui act normativ, a fost elaborată Instrucțiunea nr. 162n, destinată utilizării:

- autorităţi publice (organisme de stat);

- organele administrației publice locale;

- organele de gestionare a fondurilor extrabugetare de stat și teritoriale;

- instituții guvernamentale de stat (municipale);

- academiile de științe de stat;

- alte persoane juridice, în conformitate cu legislația Federației Ruse, care exercită competențe bugetare ale beneficiarilor de fonduri bugetare;

- instituțiilor bugetare înainte de adoptarea de către autoritățile executive federale, entitățile constitutive ale Federației Ruse și organismele administrației publice locale a unei decizii de a le acorda o subvenție din bugetul relevant al sistemului bugetar al Federației Ruse, în conformitate cu clauza 1 a art. 78,1 BC RF.

Obiect contabil

Condițiile de clasificare a articolelor de inventar ca stocuri nu au suferit modificări semnificative față de normele în vigoare în anul 2010. La fel ca și până acum, acestea includ articolele utilizate în activitățile unei instituții bugetare pe o perioadă care nu depășește 12 luni, indiferent de valoarea acestora, finalizate. produse, marfuri de vanzare. În plus, de la 01.01.2011, următoarele active materiale sunt clasificate ca stocuri, indiferent de costul și durata lor de viață (clauza 99 din Instrucțiunea nr. 157n):

- drumuri forestiere supuse reabilitării;

- lenjerie de pat și lenjerie de pat (saltele, perne, pături, cearșafuri, cuverturi de pilote, fețe de pernă, cuverturi de pat, saci de dormit etc.) și alte echipamente moi;

- structuri și piese de construcție gata de montat (construcții metalice, din beton armat și din lemn, blocuri și părți prefabricate ale clădirilor și structurilor, elemente prefabricate; echipamente pentru încălzire, ventilație, sisteme sanitare și alte sisteme (cazane de încălzire, calorifere etc.);

- echipamente care necesită instalare și destinate instalării. Echipamentele care necesită instalare includ echipamentele care pot fi puse în funcțiune numai după ce piesele sale au fost asamblate și atașate de fundația sau suporturile clădirilor și structurilor, precum și seturile de piese de schimb pentru astfel de echipamente. În acest caz, echipamentul include echipamente de control și măsurare sau alte dispozitive destinate instalării ca parte a echipamentului instalat, precum și alte bunuri materiale necesare lucrărilor de construcție și instalare;

- echipamente și mijloace de transport pentru persoanele cu dizabilități;

- metale pretioase si alte metale pentru protetica;

- echipamente speciale pentru lucrări de cercetare și dezvoltare, achiziționate în baza unor contracte cu clienții pentru a asigura respectarea termenilor contractelor înainte de a le transfera către departamentul științific;

- active materiale cu destinație specială.

În conformitate cu clauza 21 din Instrucțiunea nr. 162n, următoarele conturi de grupare sunt utilizate pentru a contabiliza tranzacțiile cu stocuri:

- 0 105 30 000 „Inventar - alte bunuri mobile ale instituției”;

- 0 105 40 000 „Stocuri - obiecte închiriate”.

Contabilitatea tranzacțiilor cu stocurile de materiale se efectuează pe următoarele conturi:

| Nume de cont | Obiect contabil | ||||||||

| 0 105 31 000 „Medicamente și pansamente - alte bunuri mobile institutii" | Medicamente, componente, endoproteze, bacteriene medicamente, seruri, vaccinuri, sânge, pansamente etc. | ||||||||

| 0 105 32 000 „Produse alimente - altele mobile proprietatea institutiei" | Produse alimentare, rații alimentare, formule de lapte, nutriție terapeutică și preventivă etc. | ||||||||

| 0 105 33 000 „Combustibil și lubrifianți materiale - altele bunuri mobile institutii" | Toate tipurile de combustibil, combustibili și lubrifianți: lemn de foc, cărbune, turbă, benzină, kerosen, păcură, autol, etc. | ||||||||

| 0 105 34 000 "Materiale de construcție - altele mobile proprietatea institutiei" | Toate tipurile de materiale de constructii: - materiale silicate (ciment, nisip, pietriș, var, piatra, caramida, tigla), padure materiale (cherestea rotundă, cherestea, placaj și etc.), metal de construcții (fier, tablă, oțel, foi de zinc etc.), produse metalice (cuie, piulițe, șuruburi, feronerie etc.), materiale sanitare (robinete, racorduri, teuri etc.), materiale electrice (cabluri, lămpi, prize, role, cabluri, fire, sigurante, izolatoare etc.), chimice Tantari (vopsea, ulei de uscare, pâslă pentru acoperiș etc.) și alte materiale similare; - structuri de clădiri gata de montat și piese (metal, beton armat și structuri din lemn, blocuri și piese prefabricate clădiri și structuri, elemente prefabricate); echipamente pentru incalzire, ventilatie, sisteme sanitare și alte sisteme (încălzire cazane, calorifere etc.); - echipamente care necesită instalare și destinat instalării. La echipament, care necesită instalare include echipamente care poate fi doar pusă în aplicare după asamblarea pieselor sale și atașarea la fundația sau suporturile clădirilor și structurilor, precum si seturi de piese de schimb pentru astfel de echipamente. Echipamentul include și instrumente sau altele dispozitive destinate instalării ca parte a echipamente instalate și altele bunurile materiale necesare pt lucrari de constructii si montaj | ||||||||

| 0 105 35 000 „Moale inventar – altele bunuri mobile institutii" | Lenjerie (cămăși, cămăși, halate etc.); lenjerie de pat și accesorii (saltele, perne, pături, cearșafuri, cuverturi de pilote, fețe de pernă, cuverturi de pat, saci de dormit etc.); îmbrăcăminte și uniforme, inclusiv îmbrăcăminte de lucru (costume, paltoane, haine de ploaie, paltoane scurte de blană, rochii, pulovere, fuste, jachete, pantaloni etc.); pantofi, inclusiv cele speciale (ghete, cizme, sandale, cizme de pâslă etc.); îmbrăcăminte sport și încălțăminte (costume, cizme etc.); altele moi inventar. Îmbrăcămintea specială include specială îmbrăcăminte, încălțăminte specială și siguranță accesorii (salopete, costume, jachete, pantaloni, halate, paltoane scurte de blana, paltoane din piele de oaie, diverse pantofi, mănuși, ochelari, căști, măști de gaz, aparate respiratorii, alte tipuri de îmbrăcăminte specială). Articolele de inventar nemodificate sunt marcate persoană responsabilă financiar în prezență şeful instituţiei sau adjunctul acestuia şi angajat contabil cu timbru special vopsea de neșters fără a deteriora aspectul subiect indicând numele instituției, și la eliberarea articolelor pentru utilizare se efectuează marcaje suplimentare indicând anul și luna emiterii din depozit. Ștampilele de marcare trebuie păstrate de la conducătorul instituţiei sau adjunctul acestuia | ||||||||

| 0 105 36 000 „Altele rezerve materiale - alte bunuri mobile institutii" | - echipamente speciale pentru cercetarea stiintifica și munca de dezvoltare dobândită în baza unor contracte cu clienţii pentru a asigura îndeplinirea termenilor contractelor înainte de a-l transfera către departamentul științific; - animale tinere de toate tipurile de animale și animale pe îngrășare, păsări, iepuri, animale de blană, familii de albine indiferent de costul acestora; - descendenții de animale tinere, dacă sunt disponibile în instituții animale de tracțiune; - material săditor; - reactivi și substanțe chimice, recipiente din sticlă și produse chimice, metale, materiale electrice, materiale radio și componente radio, echipamente fotografice, experimentale animale și alte materiale în scop educațional și lucrări de cercetare, prețioase si alte metale pentru protetica, precum si echipamente si vehicule cu handicap pt persoane cu dizabilități; - materiale de uz casnic (electrice becuri, săpun, perii etc.), articole de papetărie consumabile (hârtie, creioane, pixuri, rezerve si etc.); - bucate; - containere returnabile sau de schimb (butoaie, cutii, cutii, borcane de sticlă, sticle etc.), precum liber (gol), și cu material valori; - furaje și furaje (fân, ovăz etc.), semințe, îngrășăminte; - cărți și alte materiale tipărite, cu excepția produse tipărite destinate vânzării, precum și colecții de bibliotecă și produse goale raportare strictă (formulare de valori mobiliare, carnete de chitanțe, holograme, certificate, diplome, certificate, carnete de munca (inserții pentru ele), etc., fabricate tipografic în forma aprobată actul juridic al autorității care conține numărul, serie cu un grad de protectie si special cerințe pentru depozitarea, emiterea și distrugerea acestora (denumite în continuare formulare stricte de raportare)); - piese de schimb destinate reparatiilor și înlocuirea pieselor uzate la mașini şi echipamente, vehicule, facilităţi echipamente de producție și de uz casnic; - materiale cu destinație specială; - alte rezerve materiale | ||||||||

| 0 105 37 000 „Gata produse - altele bunuri mobile institutii" | Produse fabricate într-o unitate pentru scopuri vânzări | ||||||||

| 0 105 38 000 "Produse - alte bunuri mobile institutii" | Active materiale achizitionate de institutie de vânzare | ||||||||

| 0 105 39 000 „Markup pentru mărfuri - altele bunuri mobile institutii" | Alocație comercială (reducere) | ||||||||

| 0 105 44 000 "Materiale de construcție - articole de leasing" | Materialele de construcție care fac obiectul | ||||||||

| 0 105 46 000 „Altele rezerve materiale - articole închiriate" | Alte inventare care fac obiectul contracte de închiriere financiară | ||||||||

Scrisoarea Ministerului Finanțelor al Rusiei din 29 decembrie 2010 N 02-06-07/5396 conține un tabel de corespondență cu Planul de conturi pentru contabilitatea bugetară, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 30 decembrie, 2008 N 148n „Cu privire la aprobarea Instrucțiunilor pentru Contabilitatea bugetară” (denumită în continuare Instrucțiunea N 148n), Planul de conturi pentru contabilitatea bugetară, aprobat prin Ordinul Ministerului Finanțelor al Rusiei N 162n. Ne. 47 prezintă un tabel de corespondență între Planurile de conturi pentru contabilitatea bugetară pentru contabilitatea stocurilor utilizate în 2010 și 2011.

Tabelul de corespondență al Planurilor de conturi pentru contabilitatea bugetară pentru contabilitatea stocurilor utilizate în 2010 și 2011

| Planul de conturi 2010 | Planul de conturi 2011 | |||

| Instrucțiunea N 148n | Instrucțiuni N 157н și N 162н | |||

| Nume conturi | Numărul de cont | Numărul de cont | Numărul de cont | |

| Material stocuri | 0 105 00 000 | Material stocuri | 0 105 00 000 | |

| 0 105 30 000 Material stocuri - alte mobil proprietate instituţiilor | 0 105 40 000 Material stocuri - articole leasing |

|||

| Medicamente și pansamente facilităţi | 0 105 01 000 | Medicamente și pansamente facilităţi | 0 105 31 000 | |

| Alimente | 0 105 02 000 | Alimente | 0 105 32 000 | |

| Combustibili și lubrifianți materiale | 0 105 03 000 | Combustibili și lubrifianți materiale | 0 105 33 000 | |

| Constructie materiale | 0 105 04 000 | Constructie materiale | 0 105 34 000 | 0 105 44 000 |

| Inventar moale | 0 105 05 000 | Inventar moale | 0 105 35 000 | |

| Alții material stocuri | 0 105 06 000 | Alții material stocuri | 0 105 36 000 | 0 105 46 000 |

| Material rezerve (parțial valori, valori destinat pentru implementare) | 0 105 01 000, 0 105 02 000, 0 105 05 000, 0 105 06 000 | Bunuri | 0 105 38 000 | |

| Nu există analog | Markup activat bunuri | 0 105 39 000 | ||

| Gata produse | 0 105 07 000 | Gata produse | 0 105 37 000 |

Receptarea stocurilor pentru contabilitate

Stocurile sunt acceptate pentru contabilitate la costul real. În același timp, determinarea costului real al stocurilor depinde de condițiile de primire a acestora. Asa de, costul real al stocurilor achiziționate contra cost, sunt recunoscute (clauza 102 din Instrucțiunea nr. 157n):

- sumele plătite în conformitate cu acordul către furnizor (vânzător);

- sume plătite organizațiilor pentru servicii de informare și consultanță legate de achiziționarea de active materiale;

- taxe vamale și alte plăți legate de achiziționarea de stocuri;

- remunerațiile plătite organizației intermediare prin care au fost achiziționate stocurile în conformitate cu termenii contractului;

- sumele plătite pentru procurarea și livrarea stocurilor la locul de utilizare a acestora, inclusiv asigurarea de livrare. Dacă documentul de însoțire al furnizorului indică mai multe articole de stoc material, atunci costurile livrării acestora (în conformitate cu contractul de furnizare) sunt distribuite proporțional cu costul fiecărui articol de stoc în costul lor total;

- sume plătite pentru aducerea stocurilor într-o stare în care acestea sunt adecvate utilizării în scopurile prevăzute (muncă cu normă parțială, sortare, ambalare și îmbunătățirea caracteristicilor tehnice ale stocurilor primite care nu au legătură cu utilizarea acestora);

- alte plăți legate direct de achiziția de stocuri.

Notă! Potrivit paragrafului 103 din Instrucțiunea nr. 157n, dacă o instituție bugetară desfășoară achiziții centralizate de stocuri și (sau) activități de comerț (producție), atunci costurile suportate pentru achiziționarea și livrarea stocurilor către depozitele (bazele) centrale (de producție) și (sau) destinatarii, inclusiv asigurarea de livrare, pot să nu fie incluși în costul real al stocurilor achiziționate, ci să se refere la cheltuieli pentru rezultatul financiar al exercițiului financiar curent, cu condiția ca această procedură să fie reflectată în politicile sale contabile. De menționat că Instrucțiunea nr. 148n nu prevedea acest drept.

Costul real al stocurilor atunci când acestea sunt fabricate chiar de instituție determinată pe baza costurilor asociate producerii acestor active (în modul determinat în politicile contabile ale instituţiei). Costul indicat nu include valoarea afacerilor generale și alte cheltuieli similare, cu excepția cazurilor în care acestea sunt direct legate de achiziția (fabricarea) stocurilor.

Costul real al stocurilor rămase la instituție ca urmare a demontării, cedării (lichidării) mijloacelor fixe sau a altor proprietăți se determină pe baza valorii lor curente de piață la data acceptării în contabilitate, precum și a sumelor plătite de instituție. pentru livrarea stocurilor şi aducerea acestora în stare adecvată utilizării.

Înregistrarea stocurilor de materiale se reflectă în registrele contabile bugetare pe baza documentelor contabile primare (facturi furnizori etc.) (clauza 22 din Instrucțiunea nr. 162n). În cazurile în care există discrepanțe cu datele din documentele furnizorului, se întocmește un Certificat de Recepție Materiale (f. 0315004).

Contabilitatea tranzacțiilor care implică primirea de stocuri se efectuează în conformitate cu conținutul tranzacției comerciale:

- în jurnalul de tranzacții cu privire la cedarea și transferul imobilizărilor corporale - în ceea ce privește tranzacțiile de acceptare în contabilitate a materialelor, mărfurilor la costul real generat (în valoarea investițiilor efective) și tranzacțiilor de creștere a costului real (de contabilitate) al materiale (echipamente contabilizate ca parte a materialelor etc.) p.) pentru valoarea costurilor efective pentru echiparea suplimentară și modernizarea acestora;

- în jurnalul de tranzacții de decontare cu furnizorii și antreprenori sau în jurnalul de tranzacții de decontare cu persoane responsabile - în ceea ce privește tranzacțiile de primire a stocurilor materiale la costul efectiv de achiziție (producție) a acestora;

- în jurnalul pentru alte tranzacţii - pentru alte tranzacţii de primire a obiectelor de inventar.

Contabilitatea analitică a stocurilor de materiale se efectuează pe grupe (tipuri), denumiri, clase și cantități ale acestora în contextul persoanelor responsabile financiar și (sau) locațiilor de depozitare.

Contabilitatea analitică a rezervelor materiale, a produselor alimentare, a tineretului și a animalelor de îngrășat se efectuează pe fișe pentru evidența cantitativă și totală a bunurilor materiale (f. 0504041).

Contabilitatea analitică a produselor alimentare se ține în Declarația cifrei de afaceri pentru active nefinanciare (f. 0504035). Înscrierile în fișa cifrei de afaceri pentru active nefinanciare se fac pe baza datelor din Fișa Cumulativă pentru chitanțe alimentare (f. 0504037) și Fișa Cumulată pentru consum alimentar (0504038). În fiecare lună, cifra de afaceri este calculată în Fișa Cifra de afaceri pentru activele nefinanciare și sunt afișate soldurile la sfârșitul lunii.

Evidența vaselor sparte este păstrată de către persoanele responsabile financiar în Registrul de înregistrare a sticlei sparte (f. 0504044).

Contabilitatea analitică a animalelor tinere și a animalelor de îngrășat se efectuează pe specii și grupe de vârstă (animale de îngrășat - numai pe specii) în Caietul de înregistrare a animalelor (f. 0504039).

Contabilitatea analitică a produselor finite și a mărfurilor transferate spre vânzare se efectuează separat.

Persoanele responsabile din punct de vedere financiar țin evidența rezervelor materiale în Cartea (Card) de contabilitate a activelor materiale (f. 0504042, 0504043) după nume, grad și cantitate.

Formularele registrelor contabile bugetare indicate sunt aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 15 decembrie 2010 N 173n „Cu privire la aprobarea formularelor documentelor contabile primare și a registrelor contabile utilizate de autoritățile publice (organisme de stat), administrația locală. organe, organe de conducere ale fondurilor extrabugetare de stat, academii de științe de stat, instituții de stat (municipale) și linii directoare pentru aplicarea acestora.”

Transferul și anularea stocurilor

Contabilitatea operațiunilor de cedare și transfer de stocuri se ține în jurnalul de tranzacții de cedare și transfer de active nefinanciare.

Reflectarea în contabilitatea operațiunilor de circulație a rezervelor materiale în cadrul instituției, trecerea lor în exploatare se efectuează în registrele contabilității analitice a rezervelor materiale prin schimbarea persoanei responsabile material pe baza următoarelor documente primare:

- Cerere-factura (f. 0315006);

- Meniu-cerință pentru eliberarea produselor alimentare (f. 0504202);

- Declarație pentru eliberarea furajelor și furajelor (f. 0504203);

- Declarație de emitere a activelor materiale pentru nevoile instituției (f. 0504210).

Radierea materialelor și produselor alimentare se efectuează pe baza:

- Cerințe de meniu pentru eliberarea produselor alimentare (f. 0504202);

- Declarații pentru eliberarea furajelor și furajelor (f. 0504203);

- Declarații de emitere a activelor materiale pentru nevoile instituției (f. 0504210);

- Foarte de transport (f. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), folosită pentru anularea tuturor tipurilor de combustibil;

- Act privind anularea stocurilor (f. 0504230);

- Act privind anularea echipamentelor moi și de uz casnic (f. 0504143), utilizat pentru anularea echipamentelor moi și ustensilelor. În acest caz, vasele sunt anulate pe baza datelor din Registrul Depozit (f. 0504044).

Eliminarea (eliberarea) stocurilor se realizează la costul efectiv al fiecărei unități sau la costul mediu real. Metoda aleasă trebuie să fie fixată în politica contabilă și aplicată în mod continuu pe tot parcursul exercițiului financiar.

Notă! Unitatea de contabilitate pentru stocurile materiale este selectată de către instituție în mod independent, astfel încât să se asigure formarea de informații complete și fiabile despre aceste stocuri, precum și un control adecvat asupra disponibilității și mișcării acestora (clauza 101 din Instrucțiunea nr. 157n). Metoda aleasă pentru determinarea unei unităţi de rezerve materiale trebuie fixată în politicile contabile ale instituţiei bugetare. În funcție de natura rezervelor de material, de ordinea achiziției și utilizării acestora, o unitate de rezerve de material poate fi un număr de articol, un lot, un grup omogen etc. De menționat că Instrucțiunea nr. 148n nu prevedea acest drept.

Cedarea stocurilor în valoare de pierdere naturală se efectuează pe baza actelor care reflectă cheltuielile exercițiului financiar curent, iar înlăturarea stocurilor ca urmare a furturilor, lipsurilor, pierderilor - pe baza actelor executate corespunzător care reflectă costul bunurilor materiale pentru reducerea rezultatului financiar al exerciţiului financiar curent cu prezentarea concomitentă a sumelor prejudiciului cauzat persoanelor vinovate.

Corespondența conturilor pentru primirea și eliminarea stocurilor

Prezentăm corespondența conturilor de contabilizare a stocurilor de materiale, în baza Anexei 1 la Instrucțiunea nr. 162n.

| Conținutul operațiunii | Numărul de cont | ||||

| prin debit | împrumutat | ||||

| Acceptarea obiectelor pentru contabilitate stocurile de materiale primite în în natură pentru repararea prejudiciului, cauzat de cel vinovat | 0 105 31 340 - 0 105 36 340 | 0 401 101 72 | |||

| Postarea materialelor primite de la lichidarea mijloacelor fixe și rămase la dispoziţia instituţiei | 0 105 32 340 - 0 105 36 340 | 0 401 101 72 | |||

| Formarea costului inițial inventare bazate pe mai multe contracte cu furnizorii, comenzi (aviz) | 0 106 34 340 | 0 302 21 730, 0 302 22 730, 0 302 26 730, 0 302 91 730, 0 302 34 730, 0 208 21 660, 0 208 22 660, 0 208 26 660, 0 208 34 660, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Receptarea stocurilor pentru contabilitate (excluzând produsele finite) pt pe baza faptului format cost | 0 105 31 340 - 0 105 36 340 | 0 106 34 440 | |||

| Valorificarea stocurilor (cu excepția produselor finite) conform valoarea generată conform contractului cu furnizorul, comanda (notificare) | 0 105 31 340 - 0 105 36 340 | 0 208 34 660, 0 302 34 730, 0 107 33 440, 1 304 04 340, 1 401 10 151, 0 401 10 180 | |||

| Capitalizarea la valoarea de piata stocuri în exces, identificate în timpul inventarierii | 0 105 31 340 - 0 105 36 340 | 0 401 10 180 | |||

| Acceptarea în contabilitate a primit gratuit inventarele | 0 105 31 340 - 0 105 36 340 | 1 304 34 340, 1 401 10 151, 0 401 10 180 | |||

| Receptarea stocurilor pentru contabilitate, rămânând la dispoziţia instituţiei pt rezultatele lucrărilor de demontare în timpul reparaţiei mijloacelor fixe | 0 105 34 340, 0 105 36 340 | 0 401 10 180 | |||

| Transferul produselor finite către utilizarea în activitățile instituției (pentru nevoi proprii) | 0 105 31 340, 0 105 32 340, 0 105 34 340, 0 105 35 340, 0 105 36 340 | 0 105 37 440 | |||

| Mișcarea internă a materialului rezerve între responsabile financiar persoane din instituție | 0 105 31 340 - 0 105 36 340 | 0 105 31 340 - 0 105 36 340 | |||

| Valorificarea stocurilor în valoare valoarea lor reală, formată economic (nu de vânzare) | 0 105 31 340, 0 105 36 340 | 0 106 34 440 | |||

| Receptarea produselor finite pentru contabilitate costurile productiei | 0 105 37 340 | 0 109 61 000 | |||

| Transfer gratuit de material rezerve | 1 304 04 340, 0 401 20 241, 0 401 20 242, 1 401 20 251, 1 401 20 252, 1 401 20 253 | 0 105 31 440 - 0 105 36 440 | |||

| Aport la capitalul autorizat de material rezerve | 0 302 73 830 | 0 105 31 440 - 0 105 36 440 | |||

| Ștergerea materialelor uzate rezerve, pierderi naturale de material rezerve în cadrul standardelor stabilite pe baza documentelor justificative | 0 401 20 272, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Transferul stocurilor către producerea (crearea) de obiecte active fixe, necorporale sau active neproduse, altele rezerve materiale în timpul execuţiei lucrari, prestari de servicii | 0 106 11 310, 0 106 13 330, 0 106 31 310, 0 106 32 320, 0 106 34 340, 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 | 0 105 31 440 - 0 105 36 440 | |||

| Implementarea redundante și neutilizate stocuri (cu excepția produse terminate): | |||||

| - acumularea veniturilor din vânzări în funcție de preț vanzari (inclusiv TVA) | 0 205 74 560 | 0 401 10 172 | |||

| - acumularea datoriilor cumpărătorului materiale asupra taxelor supuse transferuri de către instituţiile bugetare la buget în cazurile stabilite legislația fiscală a Federației Ruse | 2 205 81 560 | 2 401 10 180 | |||

| inventar comercializabil | 0 401 10 172 | 0 105 31 440 - 0 105 36 440 | |||

| - anularea cheltuielilor de vânzare stocuri de materiale (pe tip de cheltuială) | 0 401 10 172 | 0 401 20 200 | |||

| Anularea pierderilor de stoc, căzut în paragină din cauza dezastre naturale și de altă natură, periculoase fenomen natural, dezastru | 0 401 20 273 | 0 105 31 440 - 0 105 36 440 | |||