MPZ-urile sunt folosite pentru nevoile de producție și economice. Materii prime și materiale se referă la active circulanteîntreprinderile au o durată de viață utilă mai mică de 12 luni și costul acestora este transferat asupra produselor. Să ne uităm la înregistrările contabile standard de bază pentru contabilizarea materialelor, inclusiv modul de reflectare a primirii și anulării materialelor în intrări.

Materialele (materiile prime) la întreprindere pot fi:

- propriu;

- Taxare;

- Produse terminate;

- Salopete.

În plus, o organizație poate împărți materialele după tipul de utilizare (pentru nevoi de producție, nevoi casnice etc.):

Materialele achizitionate sunt acceptate:

- La costul efectiv, adică la valoarea costurilor suportate pentru cumpărarea, livrarea, producția acestora (fără TVA);

- La prețurile reduse ale întreprinderii.

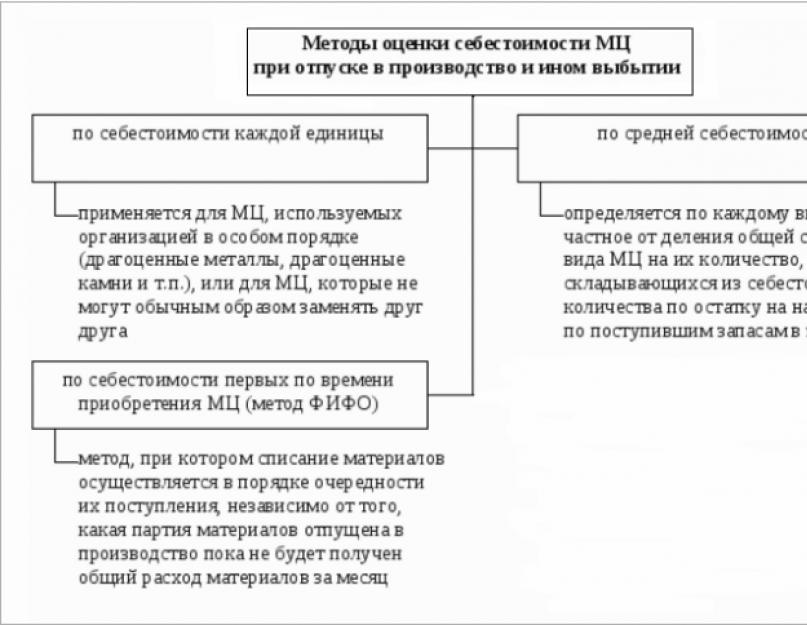

Materialele fabricate sunt acceptate pentru contabilitate folosind una dintre următoarele metode:

- La cost mediu;

- La costul pe unitate de stoc;

- După costul achizițiilor pentru prima dată (FIFO):

Contabilitatea primirii materialelor

Pentru înregistrarea operațiunilor pe stocuri, se utilizează contul activ 10 „Materiale”. Există mai multe modalități de a primi materiale:

- Cumpărare;

- Productie proprie;

- Transfer gratuit etc.

Achiziționarea materialelor de la un furnizor

Să presupunem că Albatros LLC a achiziționat un lot de inventar de la un furnizor în valoare de 59.000 de ruble, inclusiv. TVA 9.000 ruble.

Contabilul reflectă următoarele afișări pentru materiale:

Chitanță bazată pe rapoarte prealabile

Înregistrări pentru materiale contabile în contabilitate atunci când sunt primite de la persoane responsabile:

Intrarea gratuită

Omega LLC a primit un lot gratuit de articole de papetărie în valoare de 2.700 de ruble.

În evidențele contabile ale Omega LLC, primirea gratuită a materialelor este reflectată de următoarea postare:

Chitanță din producție

Valorificarea materialelor de producție proprie poate avea loc:

- La cost standard;

- La costul real.

În primul caz, se folosește contul 40 „Ieșire de produse (lucrări, servicii)”.

Să presupunem că Langur SRL aduce în depozit materiale produse în propriul atelier. Costul planificat materiale este egal cu 9.500 de ruble, efectiv 10.100 de ruble.

Inregistrari contabile pentru contabilitatea materialelor:

În al doilea caz, atunci când se înregistrează materiale la costul real, se creează o tranzacție:

Contabilitatea eliminării materialelor

Inventarul poate fi anulat ca cheltuieli, vândut, donat sau deteriorat. Metodele de anulare a costului stocurilor sunt similare cu metodele de determinare a costului la primire. Organizația stabilește în ea politica contabila una dintre metodele selectate.

Reducere la cheltuieli

Înregistrările pentru contabilizarea materialelor în contabilitate atunci când sunt anulate ca costuri vor fi după cum urmează:

Se vinde pe lateral

SRL „Dormidontov și K” vinde mărfuri companiei „Hercules” în valoare de 18.000 de ruble, inclusiv. TVA 2.746 rub. Costul materialelor vândute este de 8.000 de ruble.

Intrări de bază pentru contabilizarea materialelor vândute extern:

Transfer gratuit

Transfer gratuit de materiale în ceea ce privește Codul fiscal este echivalentă cu vânzările, prin urmare această operațiune este supusă TVA-ului.

Afișări pe materiale în timpul transferului gratuit.

Principalul mecanism de gestionare a tuturor proceselor: de la producție până la vânzarea produselor. Contribuie la dezvoltarea producției, planificare, analiză și prognoză.

Veriga principală în contabilitate la o întreprindere este contabilitatea materialelor. Aceasta este o parte integrantă care este necesară pentru existența și dezvoltarea cu succes a activităților sale.

Materialele sunt implicate în producție și stau la baza acesteia. Ei asigură procesul de producție și participă la formarea valorii.

Contabilitatea materialelor poate influența eficiența întreprinderii în ansamblu, din ea organizare adecvată depinde de determinarea nevoilor de producţie diverse materiale. Furnizarea rațională a acestora duce la o reducere a costurilor, la o creștere a rezultatelor financiare și la coerența tuturor proceselor. Stocurile excesive de materiale duc la înghețarea resurselor financiare și la inhibarea cifrei de afaceri a acestora. Compania înregistrează pierderi din cauza fondurilor suplimentare necesare pentru depozitare și depozitare, iar impozitele pe proprietate cresc semnificativ. Întreruperea producției poate rezulta din lipsa materialelor necesare, ceea ce va afecta termenul companiei pentru îndeplinirea obligațiilor de producție. Ambele cazuri au un impact negativ asupra rezultat financiarși conduc la scăderea profitului.

Contabilitatea materialelor îndeplinește următoarele sarcini principale:

Controlul siguranței resurselor;

Conformitatea rezervelor cu standardele;

Controlul asupra organizării aprovizionării cu materiale de producție;

Calculul costurilor efective pentru procurarea materialelor;

Repartizarea costului materialelor pe calcularea articolelor.

Postari pe materiale vă permit să urmăriți mișcarea activelor materiale în contabilitate: materiale prelucrate în timpul producției produse terminate, inventar, papetărie etc. Fără postări pe materiale Nici firmele mari, nici firmele mici nu se pot descurca, deoarece este dificil să ne imaginăm viața economică fără diferite tipuri de materiale și echipamente.

Conceptul de materiale ca parte a unui proces de afaceri

Pentru a menține un ciclu de afaceri continuu și a genera venituri, orice companie trebuie să folosească resurse materiale. Unul dintre tipurile lor este materialele. Acest activ, de regulă, are un cost scăzut și este consumat complet în cursul activităților companiei; vânzarea ulterioară nu este aproape niciodată scopul principal al achiziției lor. Materiile prime si materialele sunt folosite in activitatile principale sau pentru nevoile de management ale firmei.

Contabilitatea traficului bunuri materiale reglementate intern politica contabila, întocmit în conformitate cu cerințele legale și aprobat de administrația întreprinderii. Platforma pentru formarea politicilor contabile este PBU 5/01 „Contabilitatea stocurilor” (aprobată prin ordin al Ministerului Finanțelor al Federației Ruse din 06/09/2001 nr. 44n). În plus, observăm că mijloacele fixe cu un cost care nu depășește 40.000 de ruble ar trebui înregistrate în același mod ca materialele. Acest lucru este menționat într-un alt document de reglementare - PBU 6/01 „Contabilitatea activelor fixe” (aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 30 martie 2001 nr. 26n).

Clasificarea materialelor

Stocurile, în funcție de scopul achiziției lor și metodele de consum, sunt împărțite în diferite grupe. Planul de conturi reflectă clasificarea materialelor în următoarele grupe folosind subconturi deschise pentru contul 10 „Materiale”:

- 10.1 „Materie prime și consumabile” - este necesar un subcont pentru a contabiliza resursele materiale consumate în producția de produse, lucrări și servicii.

- 10.2 „Componente, produse semifabricate achiziționate” - subcontul este destinat să contabilizeze componentele utilizate pentru asamblarea produselor complexe din punct de vedere tehnic și a ambalajului final produse terminate, precum si semifabricate in cazul in care societatea nu poate produce singura produsul din materiile prime originale.

- 10.3 „Combustibili și lubrifianți” - acest subcont înregistrează combustibilul, uleiurile, lubrifianții pentru vehicule și echipamentele autopropulsate.

- 10.5 „Piese de schimb” - toate materialele utilizate pentru repararea vehiculelor, echipamentelor și utilajelor trec prin acest subcont.

- 10.6 „Alte materiale” - fondurile pentru nevoile casnice sunt incluse în acest subcont.

- 10.9 „Inventar” - destinat să reflecte în contabilitate dispozitivele și instrumentele utilizate pentru nevoile auxiliare curente.

- 10.10 „Echipament și îmbrăcăminte specială în depozit” - aici se ține o evidență a sculelor și îmbrăcămintei din depozit.

- 10.11 „Echipament special și îmbrăcăminte specială în uz” - subcontul ia în considerare obiectele indicate în paragraful anterior, dar deja transferate din depozit în exploatare.

Cum se face contabilitatea stocurilor?

Pentru a înregistra primirea, mișcarea și anularea materialelor, de regulă, se folosesc formularele conținute în Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 30 iulie 1997 nr. 71a. Din 2013, după ce au fost aduse modificări la Legea „Cu privire la contabilitate” din 6 decembrie 2011 nr. 402-FZ, acestea au încetat să mai fie obligatorii. Cu toate acestea, nedorind să suporte costuri suplimentare cu materiale și forță de muncă pentru dezvoltarea propriilor formulare, firmele continuă să utilizeze aceste formulare. Documentele cele mai des întâlnite în practică sunt:

- cerere-factură;

- factura pentru predarea materialelor catre tert;

- comanda de primire;

- card de gard limită.

La înregistrare, materialele primite sunt evaluate la costurile suportate efectiv pentru achiziția lor sau la prețuri contabile.

Contabilitatea materialelor se efectuează, după cum sa menționat deja, folosind contul 10 și subconturile deschise acestuia. Planul de conturi sugerează deschiderea de subconturi, pe care le-am prezentat în secțiunea anterioară. Cu toate acestea, entitățile comerciale, pe baza specificului activităților lor, își pot crea propriile subconturi, desemnându-le în politicile lor contabile. În acest caz, subcontul 10.3 este adesea folosit pentru a contabiliza benzina, subcontul 10.1 este utilizat pentru materiile prime anulate pentru producție, iar subcontul 10.6 este utilizat pentru stocurile mici.

În cazul în care societatea utilizează prețuri contabile, la contul principal menționat mai sus se vor adăuga conturile 16 „Abaterea costului activelor materiale” și 15 „Achiziții și achiziții de active materiale”. Ele leagă între evaluarea efectivă și cea contabilă a stocurilor.

Exemplul 1

Organizația „Three Little Pigs” are decizia de a primi mărfuri la prețuri contabile, ceea ce se reflectă în politica contabilă. Compania a achiziționat un lot de carne de 250 kg la un preț de 210 ruble. pe kg. Prețul redus este stabilit la 260 de ruble. pe kg. Când postați în depozit, va trebui să faceți următoarele: postări după materiale:

- Dt 15 Kt 60 - 52.500 rub. - carnea a fost creditată de la contraparte.

- Dt 19 Kt 60 - 9.450 rub. - TVA reflectat.

- Dt 10,1 Kt 15 - 65.000 rub. - materiile prime sunt contabilizate la preturi contabile.

- Dt 15 Kt 16 - 12.500 rub. - reflectă diferența dintre costurile contabile și cele efective.

Aici am prezentat o situație în care valoarea contabilă este mai mare decât valoarea reală, dar în practică se poate întâmpla situația inversă când valoarea reală este mai mare decât valoarea contabilă. Apoi înregistrarea finală va lua următoarea formă: Dt 16 Kt 15 - se ia în considerare diferența care excesează costul efectiv de livrare față de costul contabil.

Exemplul 2

Compania „Zakat” a cumpărat articole de papetărie pentru nevoile de birou, în special, 10 dosare de arhivă au fost achiziționate la un preț de 50 de ruble. o bucată. Ca urmare, contabilul va trebui să facă următoarele înregistrări:

- Dt 10,6 Kt 60 - 500 rub. - dosarele au ajuns la depozit.

- Dt 19 Kt 60 - 90 rub. - se reflectă TVA-ul aferent.

- Dt 26 Kt 10,6 - 500 rub. - dosarele au fost transferate la birou la cerere - o factură.

Trebuie reținut că TVA-ul nu este implicat în determinarea costului materialelor în timpul înregistrării. Această declarație se aplică și altor taxe similare.

Pe măsură ce sunt utilizate, costul stocurilor trebuie anulat pentru producție sau alte necesități folosind una dintre metodele permise de lege, a cărei alegere trebuie stabilită în politica contabilă:

- Opțiunea de anulare bazată pe costul mediu al materialelor - costul de anulare se calculează pe baza soldului inițial și a costului materialelor primite, cu alte cuvinte, conform formulei mediei aritmetice. Daca firma foloseste pentru contabilitate produse software, calculul este automat.

- Pe baza costului real al fiecărei unități, adică fiecare material este anulat la costul la care a fost înregistrat inițial. Această metodă este utilizată numai pentru volume mici și nomenclatură, care fac posibilă evidențierea costului fiecărei unități.

- Opțiunea FIFO - esența este că primul cost al materialelor primite este anulat primul.

Ce înregistrări însoțesc înregistrarea și anularea stocurilor?

Sursele de materiale care intră în companie pot fi foarte diferite:

- cumpărare de la un furnizor;

- autoproducție;

- formarea ca urmare a demontării echipamentelor scoase din funcțiune;

- aportul la capitalul autorizat etc.

Ordinea în care se reflectă primirea materialelor în conturi va depinde în mare măsură de aceasta:

- Dt 10 Kt 60 - afișarea materialelor achiziționate de la o altă entitate comercială;

- Dt 10 Kt 71 - afisarea materialelor pe raportul de avans al persoanei responsabile;

- Dt 10 Kt 75 - aport materiale la capitalul autorizat de la fondator;

- Dt 10 Kt 98 - materialele transferate gratuit sunt valorificate; în acest caz, evaluarea ar trebui făcută pe baza prețurilor pieței.

- Dt 10 Kt 91 - se iau în considerare materialele rămase după demontarea obiectului OS sau anularea acestuia.

Desigur, TVA-ul la stocurile primite este luat în considerare separat.

Exemplul 3

JSC „Alternativa” a achiziționat 200 de pachete de hârtie pentru 150 de ruble, costul lor total a fost de 30.000 de ruble, inclusiv TVA în valoare de 4.576,27 ruble. În timpul înregistrării, departamentul de contabilitate al companiei va înregistra în conturile contabile:

- Dt 10,6 Kt 60 - 25.423,73 rub. - a fost primită hârtie în depozit.

- Dt 19,3 Kt 60 - 4.576,27 rub. - reflectă valoarea TVA-ului primit.

- Dt 68,2 Kt 19,3 - 4.576,27 rub. - taxa acceptata pentru rambursare.

- Dt 60 Kt 51 - 30.000 rub. - a fost efectuată plata fără numerar pentru livrare.

Companiile care au ales moduri alternative de decontare cu bugetul (de exemplu, sistemul de impozitare simplificat) si nu sunt platitoare de TVA includ impozitul in cheltuieli.

Materialele pot fi trimise din depozit în diferite direcții și, prin urmare, înregistrările din conturile contabile pot diferi:

- Dt 20 (23, 25, 26) Kt 10 - radierea materiilor prime si a materialelor pentru productie, pentru productie generala, scopuri economice generale; Baza pentru aceasta este cerințele - facturi sau carduri de limită.

- Dt 10 Kt 10 - transfer de materiale in cadrul firmei fara consum in timpul procesului de productie de la depozit la depozit, la divizie, de la departament la departament. În aceste cazuri, sunt utilizate documente care reflectă mișcarea internă.

- Dt 94 Kt 10 - atribuirea pierderilor MPZ din diverse motive. Cel mai adesea, acestea sunt mici deficiențe identificate în timpul auditului, dacă autorii nu au fost încă identificați. Trebuie întocmit un act de radiere.

- Dt 99 Kt 10 - atribuirea pierderilor a costului materialelor în cazul unui eveniment forță majoră, se întocmește în act de radiere.

- Dt 91 Kt 10 - anularea costului materialelor la vânzarea acestora.

Deci, contabilitatea stocurilor se efectuează pe contul special desemnat 10 „Materiale”, căruia i se deschid subconturi, reflectând gruparea pe tip de materiale. Toate operațiunile legate de primirea și utilizarea proviziilor alimentare, în obligatoriu sunt efectuate pe baza documente primare. Sumele de materiale anulate în scopuri de producție reduc baza impozabilă pentru impozitul pe venit.

Contabilitatea stocurilor este reglementată de Regulamentul privind contabilitate„Contabilitatea stocurilor” PBU nr. 5. Stocurile (MPI) fac parte din proprietatea utilizată ca materii prime, materiale, produse finite, marfuriși așa mai departe. în producția de produse, efectuarea muncii și prestarea de servicii; destinate vânzării; utilizate pentru nevoile de management ale organizaţiei. Termen utilizare benefică nu mai mult de 12 luni.

Materiale

Materialele fac parte din inventar (materii prime, consumabile, semifabricate, combustibil, piese de schimb etc.) care sunt utilizate în proces de producție o singura data. Costul lor este transferat complet către produsul nou creat.

Bunuri

Bunurile fac parte din stocurile dobândite sau primite de la alte persoane juridice sau indiviziiși destinate revânzării ulterioare fără nicio prelucrare.

Comerțul cu mărfuri este împărțit în en-gros și cu amănuntul. Semnul diviziunii operațiuni de tranzacționare pentru comerțul cu ridicata și cu amănuntul, conform Codului civil al Federației Ruse, este scopul achiziționării mărfurilor de către cumpărător. Și anume:

- în comerțul cu ridicata, mărfurile sunt achiziționate pentru activități comerciale (revânzare în scopul generării de venituri). Acest lucru este definit în articolul 506 „Acordul de furnizare” din Codul civil al Federației Ruse: „în baza unui contract de furnizare, furnizorul-vânzător efectuează activitate antreprenorială, se obligă să transfere, într-o perioadă sau în termene determinate, bunurile produse sau achiziționate de acesta către cumpărător în vederea utilizării în activități comerciale sau în alte scopuri care nu țin de uz personal, familial, gospodăresc și alte utilizări similare”;

- În comerțul cu amănuntul, mărfurile sunt achiziționate pentru consumul personal. Acest lucru este definit în articolul 492 „Acordul de cumpărare și vânzare cu amănuntul” din Codul civil al Federației Ruse: „în baza unui acord de cumpărare și vânzare cu amănuntul, vânzătorul angajat în activități comerciale de vânzare cu amănuntul de bunuri cu amănuntul se obligă să transfere cumpărătorului bunurile destinate pentru uz personal, familial, casnic sau de altă natură, care nu are legătură cu activitățile de afaceri.”

Contabilitatea mărfurilor se ține în contul 41 „Marfuri”. Bunurile sunt reflectate în acest cont la costul de cumpărare.

Produse terminate

Contabilitatea stocurilor instalatiilor industriale

Stocurile sunt acceptate pentru contabilitate la costul real. Costul real al stocurilor achiziționate contra cost este suma costurilor reale ale organizației pentru achiziția și producerea acestora, excluzând TVA și alte taxe rambursabile.

Opțiuni pentru calcularea costului real al stocurilor consumate

Determinarea costului real al resurselor materiale anulate pentru producție, bunuri vândute sau bunurile finite expediate pot fi produse folosind una dintre următoarele metode de evaluare a stocurilor:

- cu costul unei unități de stoc;

- la cost mediu;

- cu costul primelor achizitii (FIFO).

Folosind metoda de calcul al costului pe baza celor mai recente achiziții (LIFO) nu mai este permis.

Să luăm în considerare un exemplu de calcul al costului stocurilor, folosind exemplul de calcul al costului real al resurselor materiale anulate în producție.

Exemplu de calcul al costului materialelor

Balanța materialelor la sfârșitul perioadei = 10 buc. + 10 buc. + 10 buc. + 10 buc. - 30 buc. = 10 buc.

Opțiune de calcul la cost mediu.

Cost mediu = (100+150+200+250)/40=17,5 rub.

Costul materialelor lansate în producție = 17,5 * 30 = 525 ruble.

Costul materialelor rămase = 17,5 * 10 = 175 ruble.

Opțiunea de calcul „FIFO”.

Costul materialelor eliberate în producție = 10 ruble. * 10 bucati. + 15 frecții. * 10 bucati. + 20 de freci. *10 bucati. = 450 rub.

Costul materialelor rămase = 25 de ruble. * 10 = 250 rub.

Opțiunea de calcul „LIFO”.

Costul materialelor lansate în producție = 25 de ruble * 10 buc. + 20 rub.* 10 buc. + 15 RUR* 10 buc. = 600 de ruble.

Costul materialelor rămase = 10 ruble* 10 buc. = 100 de ruble.

Vă rugăm să rețineți că, în ciuda calculului LIFO de mai sus, utilizarea celei mai recente metode de cost de achiziție (LIFO) în contabilitate nu mai este permisă.

În condiții de inflație, metoda FIFO duce la o subevaluare a costurilor și la o supraevaluare a costului soldului de materiale în bilanţ. Metoda LIFO, in aceleasi conditii, supraestimeaza costul si subestimeaza soldul de materiale din bilant.

Atunci când alegeți una sau alta metodă de calculare a costului real al materialelor, trebuie să vă ghidați după obiectivele pe care întreprinderea și le stabilește. Metoda de evaluare a materialelor aleasă de întreprindere este reflectată în politica contabilă. Prin urmare, modificarea metodei de evaluare a stocurilor în cursul anului nu este permisă.

Pentru Verificare personală pot fi folosite cunoștințele de contabilitate materială

În contabilitate se alocă tranzacțiile în contul 10 (Materiale). rol important. Costul de producție și rezultatul final al oricărui tip de activitate - profit sau pierdere - depind de cât de corect și la timp au fost valorificate și anulate. În acest articol ne vom uita la principalele aspecte ale contabilizării materialelor și postării acestora.

Conceptul de materiale și materii prime în contabilitate

Aceste grupe de nomenclatură includ active care pot fi utilizate ca semifabricate, materii prime, componente și alte tipuri de active de inventar pentru producerea de produse și servicii, sau utilizate pentru nevoile proprii ale unei organizații sau întreprinderi.

Scopurile contabilității materialelor

- Controlul siguranței lor

- Reflecție în contabilitate a tuturor tranzacțiilor comerciale circulatia bunurilor si materialelor(pentru planificarea și managementul costurilor și contabilitatea financiară)

- Formarea costului (materiale, servicii, produse).

- Controlul stocurilor standard (pentru a asigura un ciclu continuu de lucru)

- Dezvăluind

- Analiza eficacității utilizării rezervelor minerale.

Subconturi 10 conturi

PBU-urile stabilesc o listă a anumitor conturi contabile în Planul de conturi care ar trebui să fie utilizate pentru a contabiliza materialele în conformitate cu clasificarea și grupurile lor de articole.

În funcție de specificul activității ( entitate din sectorul public, întreprindere producătoare, comerț și altele) și politici contabile, conturile pot fi diferite.

Contul principal este contul 10, la care pot fi deschise următoarele subconturi:

| Subconturi în al 10-lea cont | Denumirea bunurilor materiale | Un comentariu |

| 10.01 | Materii prime | |

| 10.02 | Produse semifabricate, componente, piese și structuri (achiziționate) | Pentru producerea de produse, servicii si nevoi proprii |

| 10.03 | Combustibil, combustibil și lubrifianți | |

| 10.04 | ||

| 10.05 | Piese de schimb | |

| 10.06 | Alte materiale (de exemplu: ) | În scopuri de producție |

| 10.07, 10.08, 10.09, 10.10 | Materiale pentru prelucrare (exterior), Materiale de construcție, Rechizite de uz casnic, inventar, |

Planul de conturi clasifică materialele în funcție de grupe de articole și de modalitatea de includere într-o anumită grupă de cost (construcții, producție de produse proprii, întreținere producție auxiliară și altele, în tabel sunt prezentate cele mai utilizate).

Corespondență pe contul 10

Debitul a 10 conturi din inregistrari corespunde cu conturile de productie si auxiliare (la credit):

- 25 (producție generală)

Pentru a anula materiale, aceștia își aleg și propria metodă în politica contabilă. Sunt trei dintre ele:

- la cost mediu;

- la costul stocurilor;

- FIFO.

Materialele sunt lansate în producție sau pentru nevoi generale de afaceri. Sunt posibile și situații în care surplusurile sunt anulate și defectele, pierderile sau lipsurile sunt anulate.

Exemplu de înregistrări în contul 10

Organizația Alpha a cumpărat 270 de foi de fier de la Omega. Costul materialelor a fost de 255.690 de ruble. (TVA 18% - 39.004 ruble). Ulterior, 125 de coli au fost scoase în producție la cost mediu, alte 3 au fost deteriorate și anulate ca resturi (radiere la cost efectiv în limitele normelor de pierdere naturală).

Formula costului:

Cost mediu = ((Costul materialelor rămase la începutul lunii + Costul materialelor primite pentru luna) / (Numărul materialelor la începutul lunii + Numărul materialelor primite)) x numărul de unități lansate în producție

Costul mediu în exemplul nostru = (216686/270) x 125 = 100318

Să reflectăm acest cost în exemplul nostru:

| Dt. cont | contul Kt | Descrierea cablajului | Suma tranzacției | O bază de documente |

| 60.01 | 51 | Plătit pentru materiale | 255 690 | Extras de cont |

| 10.01 | 60.01 | la depozit de la furnizor | 216 686 | Solicitare-factura |

| 19.03 | 60.01 | TVA inclus | 39 004 | Lista de ambalare |

| 68.02 | 19.03 | TVA-ul este acceptat pentru deducere | 39 004 | Factura fiscala |

| 20.01 | 10.01 | Detașare: materialele sunt eliberate din depozit în producție | 100 318 | Solicitare-factura |

| 94 | 10.01 | Ștergerea costului foilor deteriorate | 2408 | Act de anulare |

| 20.01 | 94 | Costul foilor deteriorate este anulat ca costuri de producție | 2408 | Informații contabile |