În sfera circulației, se nasc diverse relații de decontare cu diverși parteneri de afaceri: în faza de aprovizionare - cu furnizorii privind achiziția de stocuri și servicii necesare, în stadiul de vânzare - cu cumpărătorii privind vânzarea produselor și serviciilor manufacturate etc. Ca urmare, se formează datorii reciproce, a căror apariție se datorează faptului că momentul primirii bunurilor și serviciilor și, în consecință, apariția datoriei, nu coincide întotdeauna cu momentul rambursării acesteia în forma de plata.

Principalele obiective ale contabilității tranzacțiilor de decontare sunt:

- 1. controlul asupra respectării regulilor stabilite de relații de decontare și documentarea corectă a tranzacțiilor;

- 2. decontări la timp cu toate contrapărțile și prevenirea restanțelor de creanțe și creanţe;

- 3. reflectarea la timp și exactă a decontărilor cu toate organizațiile și persoanele în registrele contabile, precum și reconcilierea periodică a datelor contabile.

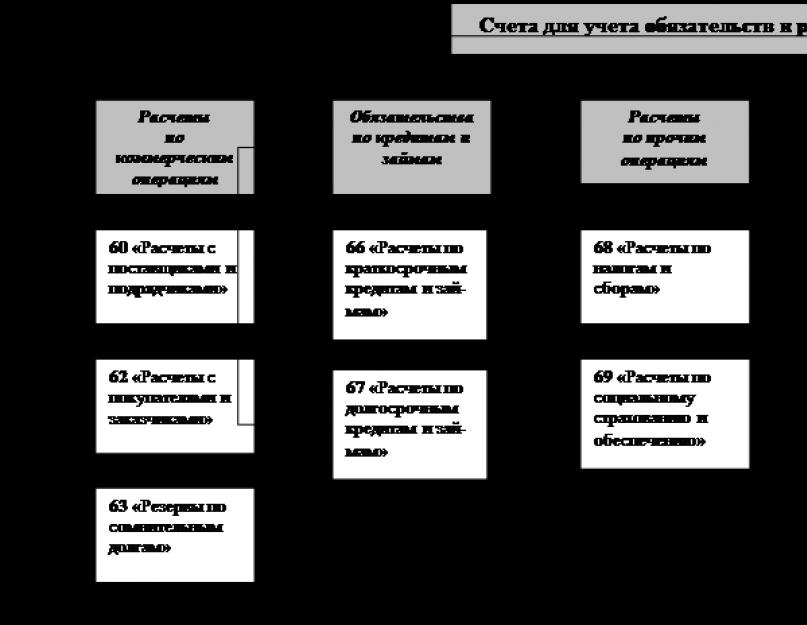

Următoarele conturi sunt utilizate pentru efectuarea tranzacțiilor de decontare la Societatea Agricolă de Producție „Rodina”:

- - contul 60 „Decontări cu furnizori și antreprenori” - să contabilizeze decontări cu furnizorii și antreprenorii pentru stocurile primite, lucrările efectuate acceptate și serviciile consumate; investiții contabile în numerar

- - contul 62 „Decontări cu cumpărători și clienți” - pentru înregistrarea plăților pentru produsele (mărfuri) expediate; munca efectuata si serviciile prestate (daca momentul implementarii este data expedierii);

- - contul 68 „Decontări cu bugetul” - să contabilizeze decontări la buget pentru impozitele plătite de organizație, impozite reținute de la personalul acestei organizații;

- - contul 69 „Calcule pentru asigurări sociale și securitate” - pentru a contabiliza calculele pentru deducerile pentru asigurările sociale de stat, asigurarea de pensii și asigurările medicale pentru personalul organizației - un singur impozit social;

- - contul 71 „Decontări cu persoane responsabile” - pentru contabilizarea decontărilor cu angajații organizației pentru sumele emise acestora în cont pentru cheltuieli administrative, de afaceri și de exploatare, precum și pentru călătorii de afaceri;

- - contul 76 „Decontări cu diverși debitori și creditori” - pentru contabilizarea decontărilor pentru tot felul de tranzacții: cu debitori și creditori, diverse organizații pentru tranzacții necomerciale (cu instituții de învățământ, organizații științifice etc.); organizatii de transport (cai ferate si pe apa) pentru servicii platite prin cecuri; asupra sumelor depuse de salarii, bonusuri și alte plăți similare; asupra sumelor reținute din salariile angajaților organizației în favoarea diferite organizațiiși persoanele fizice pe baza actelor executive sau a deciziilor autorităților judiciare etc.

Contabilitatea decontărilor cu furnizorii și antreprenorii (contul 60) este luată în considerare în jurnalul de comenzi Nr.6-APK și registrele tranzacțiilor pentru decontări cu furnizorii și antreprenorii. Ordinul jurnal nr. 6-APK pentru contul 60 „Decontări cu furnizorii și antreprenorii” se deschide pentru un trimestru, șase luni sau un an folosind foi de foi.

Livrările nefacturate (adică livrările pentru care nu s-au primit facturi) în registrul tranzacțiilor pentru decontări cu furnizorii (sau în jurnalul de comenzi nr. 6-APK) timp de o lună se înregistrează condiționat în evaluare la prețurile contabile planificate, iar în schimb din numărul facturii, indicați litera „N” în rândul corespunzător.

Sumele datorate furnizorilor și contractorilor sunt prezentate în ordinea jurnalului nr. 6-APK în corespondență cu debitul conturilor cărora trebuie să le fie atribuite activele materiale sau costurile corespunzătoare.

Sumele de plată și anulări din conturile corespunzătoare sunt reflectate într-o secțiune specială a jurnalului de comenzi „Note privind plata, anularea sau anularea livrărilor nefacturate”. În acest caz, indicați data plății, numărul documentului și contul creditat.

Documentul principal în societatea de producție agricolă „Rodina” pentru decontarea relațiilor cu furnizorii este factura [Anexa 2], care servește drept bază pentru emiterea documentelor bancare relevante pentru transferul datoriilor și este, de asemenea, un document important care este utilizate la calcularea taxei pe valoarea adăugată. Facturile emise de companie sunt înregistrate în registrul de vânzări.

Bazat pe intrare documente primare furnizorii (facturi, borderouri, alte documente de plată) în registrele în cursul lunii fac înscrieri în ordine cronologica, adică Pentru fiecare furnizor se acumuleaza sumele tranzactiilor de decontare pentru bunurile materiale corespunzatoare, datoria la contul 60, plata acestuia etc. La sfarsitul lunii se afiseaza soldurile in jurnalul de ordine Nr. 6: prin debit - sume plătite de furnizori; pentru un împrumut - sume datorate pentru plata către furnizori (se alocă câte o linie pentru fiecare furnizor). Pentru fiecare cont corespunzător, totalurile sunt calculate și comparate cu datele corespunzătoare din alte registre contabile. În plus, la sfârșitul fiecărei luni, pe prima pagină a jurnalului de comenzi Nr. Aceste date sunt necesare pentru descifrarea situației decontărilor cu furnizorii și contractorii din bilanţ.

Principalele documente care definesc regimul juridic al relațiilor de reglementare cu furnizorii și antreprenorii pentru furnizarea de resurse materiale, precum și pentru lucrările efectuate și serviciile prestate, este un acord care trebuie să îndeplinească cerințele normelor. Codul Muncii RF.

Pentru a reflecta decontările cu organizațiile de achiziții și alți cumpărători în sistemul de registru contabil, sunt destinate jurnalului de comenzi nr. 11-APK și declarațiile nr. 62-APK, nr. 63-APK, nr. 64-APK. În aceste registre, contabilizarea tranzacțiilor de decontare este combinată cu procesul de vânzare. Pentru a obține date analitice privind starea decontărilor cu fiecare cumpărător și client, se ține și contul 62 în extrasul nr. 38 - APC pentru contabilitatea analitică a tranzacțiilor de decontare.

Pentru a reflecta calculele pentru impozite și taxe (contul 68). Pe contul de credit 68 reflectă sumele acumulate de plăți la buget. În debitul acestui cont se înregistrează rambursarea datoriilor către autoritățile financiare pentru plăți la buget, precum și sumele compensate ale taxei pe valoarea adăugată.

Calculul majorității impozitelor: impozit pe teren, TVA, impozit pe venit etc. se face pe baza unor calcule adecvate. Impozitele pe salariile angajaților sunt reflectate conform evidențelor de salarizare.

Registrul contabilitatii sintetice este ordinul jurnal nr. 8-APK, care reflecta sumele pentru fiecare impozit pe luna si la inceputul si sfarsitul lunii sunt afisate soldurile din acest cont. Acest ordin jurnal este destinat să reflecte contul 76 „Decontări cu diverși debitori și creditori”. În acesta, sumele sunt transferate din creditul contului 76 în debitul conturilor corespunzătoare și sunt afișate soldurile de la sfârșitul lunii.

Pentru a rezuma informațiile privind calculele pentru contribuțiile la asigurările sociale de stat, pensiile și asigurările medicale pentru personalul întreprinderii, precum și la fondul de ocupare a forței de muncă, se folosește contul 69 „Calcule pentru asigurări și asigurări sociale”.

La complexul de producție agricolă Rodina se realizează un anumit procent din deduceri pentru asigurări sociale la salariile muncitorilor și angajaților. Prin aceste contribuții, angajații primesc plăți de invaliditate temporară și alte beneficii. Contribuțiile de asigurări sociale sunt plătite într-un cont bancar special al sindicatului.

Toate tranzacțiile pentru decontări cu autoritățile de asigurări sociale din fermă se înregistrează în subcontul 1 „Decontări pentru asigurări sociale” al contului 69 „Decontări pentru asigurări și asigurări sociale”. Sumele acumulate autorităților de asigurări sociale se înregistrează în creditul acestui subcont.

În plus, împrumutul reflectă suma încasărilor de la membrii de sindicat pentru plata parțială a costului tichetelor preferențiale și de la organele sindicale pentru rambursarea excesului de costuri de asigurări sociale față de valoarea deducerilor. Debitul ține cont de transferul datoriilor către autoritățile de asigurări sociale, precum și sumele acumulate de plăți pentru certificatele de incapacitate de muncă și alte plăți prevăzute de lege pe cheltuiala caselor de asigurări sociale.

În conformitate cu legislația în vigoare, acordarea de pensii pentru cetățeni se realizează pe cheltuiala fondurilor transferate în modul prescris către fondul de pensii. Toate întreprinderile și organizațiile, indiferent de forma lor de proprietate și management, fac deduceri la acest fond în cuantumul stabilit din sumele salariilor (salariilor) acumulate ale angajaților.

Contabilitatea calculelor plăților către fondul de pensii se efectuează pe subcontul 2 „Calcule pentru asigurarea pensiei” din contul 69. Creditul acestui subcont reflectă sumele plăților acumulate către fondul de pensii în corespondență cu debitul conturilor pentru înregistrarea producției. costuri și alte conturi la care sumele salariilor (salariilor) acumulate. Debitul subcontului reflectă fondurile virate la fondul de pensii în corespondență cu creditul contului 51 „Conturi curente”.

În registrele jurnalului-comandă de contabilitate, decontările cu organele de asigurări sociale (contul 69) sunt luate în considerare în jurnal-ordin nr. 10-APK [Anexa 3].

Aici, conform contului 69, sumele cifrei de afaceri sunt sistematizate in contextul conturilor corespunzatoare. Conform contului de credit, se înregistrează sumele acumulate în favoarea autorităților de asigurări sociale, subdivându-le în conturi corespunzătoare, adică pe obiecte de contabilitate de cost, care includ cheltuieli pentru asigurările sociale ale salariaților. Lunar, cifra de afaceri a creditelor în general și pe conturile corespunzătoare este transferată în Registrul general.

Analitic, evidența subcontului 1 al contului 69 se ține în declarația nr. 55-APK de cheltuieli de asigurări sociale. Declarația este deschisă pentru șase luni.

Înregistrările în acesta se fac pe baza documentelor primare privind acumularea beneficiilor și a altor plăți.

Contabilitatea analitică pentru subcontul 2 „Calcule pentru asigurarea pensiei” se ține în declarația nr. 55-APK în funcție de tipurile de plăți efectuate din fond.

Pe subcontul 3, conturile 69 țin evidența plăților pentru asigurările de sănătate. Procedura contabilă este practic aceeași ca și pentru subcontul 1.

În complexul de producție agricolă Rodina, pentru deduceri la Fondul de Asigurări Sociale, se asigură „Statul provizoriu de plată pentru fondul de asigurări sociale” Federația Rusă" f. 4-FSS RF.

Ordinul jurnalului nr. 7-APK este destinat să reflecte decontări cu persoane responsabile. Combină contabilitatea analitică și sintetică pentru contul 71. Înregistrările din acest jurnal de ordine sunt păstrate într-o manieră pozițională. Toate tranzacțiile: pentru o persoană responsabilă sunt reflectate într-un singur rând. Pentru a obține datele necesare contabilității sintetice pentru contul 71, sumele de cheltuieli pe rapoartele de avans și restituirea avansurilor neutilizate sunt reflectate în ordinea jurnalului nr. 7-APK în corespondență cu conturile debitate. La sfarsitul lunii, rezultatele rulajului creditelor in general si pentru conturile corespunzatoare sunt transferate in Registrul General.

Ordinul jurnalului nr. 7 din APC poate fi folosit pentru a reflecta decontările cu persoane responsabile pe parcursul unui trimestru, jumătate de an sau an, indiferent de numărul de persoane responsabile.

Complexul de producție agricolă Rodina încalcă procedura de desfășurare a decontărilor cu persoane responsabile:

Nu există numerotarea documentelor justificative;

Datorită faptului că înregistrările pentru fiecare rând se fac la momente diferite și adesea cu un interval de câteva luni, rezultatele pentru lună nu sunt afișate în extras. Dacă este necesar, acest lucru se poate face prin eșantionarea corespunzătoare a datelor, completând în acest scop tabelul „Date rezumative privind conturile contabile analitice” dat la finalul extrasului. Acest tabel afișează sumele totale ale cifrei de afaceri și soldurile din conturile sintetice pentru luna de raportare.

Introducere

1.3 Procedura de anulare a creanțelor și datoriilor restante

1.4 Contabilitatea decontărilor cu persoane responsabile

1.5 Contabilitatea plăților de asigurări sociale și asigurări sociale

Capitolul 2. Partea practică

2.1 Jurnalul de înregistrare a tranzacțiilor comerciale ale Nadezhda LLC pentru decembrie 2008.

2.2 Cifra de afaceri pe conturile sintetice ale Nadezhda LLC pentru decembrie 2008

2.3 Bilanțul Nadezhda LLC pentru decembrie 2008

2.4 Bilanțul Nadezhda LLC pentru decembrie 2008

Concluzie

Bibliografie

Aplicație

Introducere

În procesul activității economice, întreprinderile și organizațiile au relații contractuale cu diverse persoane juridice și persoane fizice atunci când efectuează tranzacții cu mărfuri, efectuează lucrări și prestează servicii. Decontările cu debitorii și creditorii sunt reflectate de fiecare parte la acord în situațiile sale financiare în sumele rezultate din înregistrările contabile și recunoscute de aceasta ca fiind corecte. În acest caz, orice organizație poate acționa atât ca debitor, cât și ca creditor.

În prezent, în contextul scăderii nivelului de disciplină de decontare, sistemul „neplăților” duce la o creștere creanţe de încasat, inclusiv expirat. Această situație face necesară controlul sumei creanțelor și mișcarea acesteia (apariția și rambursarea).

În cazul în care o organizație achiziționează bunuri, produse, precum și acceptă lucrări și servicii de la alte juridice și indivizii ea are conturi de plătit. Conturile de plătit ale organizației includ datoria la buget pentru impozite, inclusiv impozitul social unificat, autoritățile de asigurări sociale și asigurări sociale și fondurile de asigurări de sănătate, precum și alte persoane juridice și persoane fizice pentru obligații care decurg în conformitate cu legislația în vigoare sau cu termenii contractelor. Aceasta determină relevanța temei de lucru alese.

Scopul acestei lucrări este de a studia caracteristicile contabilității datoriilor curente individuale.

Acest obiectiv a identificat următoarele sarcini:

Definiți conceptul de creanțe și datorii, precum și conceptul și termenele de prescripție;

Luați în considerare contabilizarea decontărilor cu diferiți debitori și creditori;

Studiază procedura de anulare a creanțelor și datoriilor restante;

Identificați caracteristicile contabilității decontărilor cu persoane responsabile;

Luați în considerare contabilizarea calculelor pentru asigurările sociale și securitatea;

Finalizați o sarcină practică;

Trageți concluzii despre munca depusă.

Această lucrare constă din două capitole. Primul capitol discută aspectele teoretice și aspecte metodologice contabilizarea obligațiilor curente și a decontărilor, al doilea capitol oferă o sarcină practică finalizată cu privire la mijloacele de întocmire a unui jurnal de tranzacții comerciale, cifra de afaceri pe conturi sintetice, un bilanţ și un bilanţ al Nadezhda LLC.

Lucrarea este scrisă pe 38 de pagini și conține o anexă.

Capitolul 1. Contabilitatea datoriilor curente individuale și a decontărilor

1.1 Conceptul de conturi de încasat și conturi de plătit. Concept și termene de prescripție

Conturile de încasat se referă la datoria organizațiilor și persoanelor fizice ale unei anumite organizații (de exemplu, datoria cumpărătorilor pentru bunurile achiziționate sau serviciile furnizate, datoria persoanelor responsabile pentru sumele de bani care le-au fost emise etc.). În consecință, organizațiile și persoanele fizice care sunt debitoare ale acestei organizații sunt numite debitori.

Conturile de plătit se referă la datoria unei anumite organizații față de alte organizații și persoane fizice - creditori (plăți pentru produse achiziționate, servicii consumate, restanțe de plăți către bugetele de toate nivelurile etc.). Astfel, pot apărea conturi de plătit dacă materialele sunt primite de o organizație înainte ca aceasta să le plătească. Conturile de plătit includ și datoriile față de colectivul de muncă pentru salarii, datoriile către autoritățile de asigurări sociale și de sănătate (apar din cauza faptului că impozitele și plățile sunt calculate mai devreme decât se fac plățile corespunzătoare), etc.

Astfel, conturile de încasat reprezintă de fapt o componentă a fondurilor proprii ale întreprinderii, iar conturile de plătit reprezintă de fapt o componentă a fondurilor împrumutate.

Potrivit articolului 195 din Codul civil al Federației Ruse, termenul de prescripție este perioada pentru protejarea dreptului într-o revendicare a unei persoane al cărei drept a fost încălcat.

Dreptul unei persoane de a fi protejat este înțeles drept drept subiectiv civil al unei anumite persoane.

Importanța instituției prescripției acțiunilor se manifestă prin faptul că această instituție încurajează participanții la raporturile juridice civile ale căror drepturi au fost încălcate să depună cu promptitudine cereri de protecție a drepturilor încălcate, întrucât odată cu expirarea termenului de prescripție o persoană este lipsit de ocrotirea judiciară a dreptului său.

Codul civil al Federației Ruse distinge două tipuri de termene de prescripție: generale și speciale.

Termenul general de prescripție este stabilit de articolul 196 din Codul civil al Federației Ruse și este de trei ani.

Termenul general de prescripție se aplică tuturor subiectelor raporturilor juridice civile.

De regula generala Termenul general de prescripție se aplică tuturor tipurilor de revendicări, cu excepția cazului în care sunt stabilite prin lege termene speciale de prescripție.

Termenele speciale de prescripție pot fi stabilite prin lege pentru anumite tipuri de revendicări. În special, legea poate stabili termene speciale de prescripție mai scurte sau mai lungi decât termenul general.

Statutele speciale de prescripție prescurtate includ următoarele:

O cerere pentru pretenții care decurg dintr-un contract de asigurare a proprietății poate fi depusă în termen de doi ani (articolul 966 din Codul civil al Federației Ruse);

Cererea deținătorului cecului împotriva trăgătoarelor, avaliștilor, giranților poate fi formulată în termen de șase luni de la data expirării perioadei de prezentare a cecului la plată (clauza 3 din articolul 885 din Codul civil al Federației Ruse);

Termenul de prescripție pentru pretențiile formulate în legătură cu calitatea inadecvată a muncii efectuate în baza unui contract de muncă este de un an (clauza 1 a articolului 725 din Codul civil al Federației Ruse);

O cerere pentru pretenții legate de defecte ale produsului poate fi depusă în termen de doi ani (clauza 2 a articolului 477 din Codul civil al Federației Ruse);

O cerere pentru pretenții de încălcare a dreptului de preferință la cumpărare poate fi introdusă în termen de trei luni (clauza 3 a articolului 250 din Codul civil al Federației Ruse);

O cerere de reziliere, îndeplinirea anticipată a unei obligații și compensarea pierderilor cauzate în temeiul unui contract de închiriere a întreprinderii poate fi formulată de creditor în termen de un an (articolul 657 din Codul civil al Federației Ruse);

O cerere pentru pretenții care decurg dintr-un contract de transport de mărfuri poate fi depusă în termen de un an (clauza 3 a articolului 797 din Codul civil al Federației Ruse);

Termenul de prescripție pentru o cerere de recunoaștere a unei tranzacții anulabile ca invalidă și de aplicare a consecințelor invalidității acesteia este de un an (clauza 2 a articolului 181 din Codul civil al Federației Ruse);

Termenul de prescripție pentru o cerere de invalidare a emisiunii de valori mobiliare este de un an de la data începerii plasării valorilor mobiliare (articolul 13 din Legea federală din 5 martie 1999 nr. 46-FZ „Cu privire la protecția drepturilor și Interesele legitime ale investitorilor pe piața valorilor mobiliare”).

Perioade speciale mai lungi decât termenul general de prescripție:

O cerere pentru defecte ale lucrării în baza unui contract de construcție poate fi depusă în termen de cinci ani (articolul 756 din Codul civil al Federației Ruse);

O reclamație pentru vicii în muncă în baza unui contract intern poate fi depusă în termen de zece ani (clauza 2 a articolului 737 din Codul civil al Federației Ruse).

1.2 Contabilitatea decontărilor cu diverși debitori și creditori

Contabilitatea decontărilor cu debitorii și creditorii se ține în contul 76 „Decontări cu debitorii și creditorii”. Acest cont reflectă decontări pentru toate tipurile de tranzacții cu debitori și creditori nemenționați în explicațiile la conturile 60 - 75; cu diverse organizații pentru operațiuni necomerciale (instituții de învățământ, organizații științifice etc.); cu organizațiile de transport (ferări și apă) pentru serviciile plătite prin cecuri; asupra sumelor depuse de salarii, bonusuri și alte plăți similare; asupra sumelor reținute din salariile angajaților întreprinderii în favoarea diferitelor organizații și persoane fizice pe baza actelor executive sau a deciziilor autorităților judiciare.

Se pot deschide subconturi în contul 76 „Decontări cu diverși debitori și creditori”:

76 -1 - „Calcule pentru asigurări de bunuri și persoane”;

76 -2 - „Calcule pentru daune”;

76 -3 - „Calculele dividendelor datorate”;

76-4 - „Calcule pentru sumele depuse”, etc.

Subcontul 76-1 reflectă tranzacțiile pentru decontări pentru asigurările de proprietate și personal (cu excepția decontărilor pentru asigurări sociale și securitate și asigurări medicale obligatorii) ale unei întreprinderi în care întreprinderea acționează ca asigurat.

Calculul sumei plăților de asigurare se reflectă în creditul subcontului 76-1 „Calcule pentru asigurări de bunuri și persoane” al contului 76 „Decontări cu diverși debitori și creditori” în corespondență cu conturile costurilor de producție sau alte surse de asigurare. plăți.

În debitul subcontului 76-1 „Calcule pentru asigurări de bunuri și persoane” pierderi datorate evenimentelor asigurate (distrugerea și deteriorarea inventarele, produse finite și alte active materiale) din conturile creditare ale stocurilor, mijloacelor fixe etc. În debitul subcontului 76-1 al contului 76 se reflectă și cuantumul compensației de asigurare datorate în baza contractului de asigurare angajaților întreprinderii în corespondență. cu contul 73 „Decontări cu personal pentru alte operațiuni”. Sumele despăgubirilor de asigurare primite de întreprindere de la organizațiile de asigurări în conformitate cu contractele de asigurare sunt reflectate în debitul contului 51 „Conturi valutare” sau 52 „Conturi valutare” și creditul contului 76 subcontul „Calcule pentru asigurări de bunuri și persoane”. . Pierderile din evenimente asigurate care nu sunt compensate prin compensare de asigurare sunt anulate din creditul contului 76 subcontul „Calcule pentru asigurări de bunuri și persoane” în contul 99 „Profituri și pierderi”.

Introducere

În procesul activităților financiare și economice, o organizație are relații de decontare care reflectă obligații reciproce asociate cu vânzarea de active materiale, efectuarea muncii sau prestarea de servicii reciproce.

Tema cursului este „Contabilitatea obligațiilor și a decontărilor curente”. Relevanța acestui subiect constă în faptul că contabilitatea cu furnizorii și clienții este vitală pentru orice întreprindere care operează activ în economie de piata. Întreprinderile efectuează în mod constant înțelegeri cu furnizorii și clienții. Cu furnizorii pentru mijloacele fixe achiziționate de la aceștia, materii prime, materiale și alte obiecte de inventar, lucrări efectuate și servicii prestate; cu clienții - pentru bunurile pe care le-au achiziționat; cu clientii – pentru munca prestata si serviciile prestate. Datoria pentru aceste calcule în procesul activităților financiare și economice trebuie să se încadreze în valori acceptabile. Conturile de încasat îndoielnice și conturile de plătit restante indică încălcări ale disciplinei financiare și de plată de către furnizori și clienți, ceea ce necesită adoptarea imediată a măsurilor adecvate pentru eliminarea consecințelor negative. Adoptarea la timp a acestor măsuri este posibilă numai dacă întreprinderea efectuează un control sistematic.

Scopul lucrării este de a studia contabilitatea decontărilor cu cumpărători și clienți, furnizori și antreprenori și persoane responsabile.

Obiectivele postului:

o ia în considerare reglementarea legală a decontărilor și obligațiilor; o determina sarcinile de contabilizare a obligațiilor curente și a decontărilor; o studiază documentația și inventarierea decontărilor și obligațiilor: o Folosind exemple, luați în considerare contabilizarea decontărilor cu furnizorii, antreprenorii și persoanele responsabile. Obiectul studiului îl constituie societatea cu răspundere limitată „Algida” (Algida SRL). Obiectul studiului este studierea contabilității decontărilor și obligațiilor curente cu cumpărători și clienți, furnizori și antreprenori, persoane responsabile în Alida SRL. Baza metodologică a lucrării constă în documente de reglementare, reglementări contabile, lucrări ale economiștilor pe problemele luate în considerare, literatură educațională și metodologică privind contabilitate. Lucrarea cursului constă din două părți. Prima parte abordează aspecte de reglementare juridică, conceptul, sensul și sarcinile decontărilor și obligațiilor, precum și documentația și inventarierea obligațiilor și calculelor. A doua parte acoperă materiale practice pentru contabilizarea decontărilor cu cumpărători și clienți, furnizori și antreprenori și persoane responsabile. Capitolul 1. Esenţa obligaţiilor şi decontărilor curente în condiţiile economice moderne

1.1

Reglementarea reglementară și legală a decontărilor și obligațiilor

În prezent, procedura de efectuare a plăților fără numerar este reglementată de Regulamentul privind plățile fără numerar în Federația Rusă nr. 2-P, aprobat de Banca Centrală a Federației Ruse la 3 octombrie 2002 (modificat la 3 martie). , 2003) Prezentul regulament reglementează punerea în aplicare a plăților fără numerar între entitățile juridice și întreprinzătorii individuali în moneda Federației Ruse și pe teritoriul acesteia și nu se aplică procedurii de efectuare a plăților fără numerar cu participarea persoanelor fizice. Plățile fără numerar se efectuează prin organizații de credit (sucursale) sau Banca Rusiei pe conturi deschise pe baza unui acord de cont bancar sau a unui acord de cont (subcont) corespondent, cu excepția cazului în care se stabilește altfel prin lege și nu se prevede de către forma de plata utilizata. La efectuarea plăților fără numerar sunt permise plăți prin ordine de plată, acreditive, cecuri, plăți de încasări, precum și plăți în alte forme prevăzute de lege, regulile bancare stabilite în conformitate cu aceasta și uzanțele de afaceri aplicate în practica bancară. Formele de plată fără numerar sunt alese de către client în mod independent și sunt prevăzute în contractele încheiate de acesta cu contrapărțile sale. Băncile nu se amestecă în relațiile contractuale ale clienților. Pretențiile reciproce privind decontările dintre plătitor și beneficiarul fondurilor, cu excepția celor apărute din vina băncilor, se soluționează în modul prevăzut de lege, fără participarea băncilor. La efectuarea plăților fără numerar se folosesc următoarele documente: o ordine de plată; o acreditive; o controale; o cerințe de plată; o comenzi de colectare. La efectuarea plăților prin ordine de plată, banca care a acceptat ordinul spre executare se obligă nu numai să anuleze suma necesară din contul clientului, ci și să asigure transferul acesteia în contul destinatarului. Adică, ordinul de plată este considerat executat corespunzător de către bancă atunci când fondurile ajung în contul destinatarului. În conformitate cu paragraful 1 al art. 863 din Codul civil al Federației Ruse, perioada pentru efectuarea unui transfer bancar de la început (din momentul în care fondurile sunt anulate din contul plătitorului) până la sfârșit (până când fondurile sunt creditate în contul destinatarului) poate fi stabilite prin lege și alte reglementări în conformitate cu aceasta. Un acord de cont bancar sau practicile de afaceri bancare pot stabili termene mai scurte decât cele stabilite prin lege. Posibilitatea de a stabili termene de transfer de fonduri dintr-un cont sau de creditare a acestuia într-un cont este stabilită la articolul 31 din Legea băncilor și a activităților bancare. În conformitate cu articolul 80 din Legea cu privire la Banca Centrală a Rusiei, Banca Rusiei stabilește condiții pentru plăți fără numerar. Perioada totală pentru plăți fără numerar nu trebuie să depășească două zile lucrătoare în cadrul unei entități constitutive a Federației Ruse și cinci zile lucrătoare în Federația Rusă. Nu doar un client al unei anumite bănci poate transfera fonduri, ci și o persoană care nu are un cont la aceasta. O procedură diferită poate decurge din lege, reguli bancare stabilite în conformitate cu aceasta, sau decurge din esența relațiilor de decontare. Ordinele de plata se pot face: o transferul de fonduri pentru bunurile livrate, lucrările efectuate sau serviciile prestate; o transferul de fonduri către bugetele de toate nivelurile și fonduri extrabugetare; o transferul de fonduri în scopul returnării sau plasării de împrumuturi și împrumuturi, depozite și plata dobânzii asupra acestora; o transferul de fonduri în alte scopuri prevăzute de lege sau de acord. În conformitate cu termenii acordului principal, ordinele de plată pot fi utilizate și pentru plata în avans a bunurilor, lucrărilor, serviciilor sau pentru efectuarea plăților periodice. Ordinul de plata se intocmeste pe formularul 0401060. Ordinele de plată sunt acceptate de bancă indiferent de disponibilitatea fondurilor în contul plătitorului. Conform regulii generale stabilite de Regulamentul privind plățile fără numerar pe teritoriul Federației Ruse, ordinul plătitorului este executat de bancă numai dacă există bani în cont. În cazul în care nu există bani în contul plătitorului, ordinul de plată se depune în dosarul contului extrabilanțiar nr. 9929 „Documente de decontare neachitate la termen” sau se achită prin descoperire de cont, dacă există posibilitatea de a furniza un astfel de împrumutul este prevăzut în contract. Ordinele de plată plasate în indexul cardului nr. 2 se plătesc cu respectarea ordinii de plată stabilite de lege. Posibilitățile de aplicare în calculul ordinelor de plată sunt diverse. Cu ajutorul lor, se fac așezări atât pentru mărfuri, cât și pentru non-marfă tranzacții cu mărfuri. În plățile pentru bunuri și servicii, un ordin de plată este utilizat la efectuarea plăților pentru bunuri primite și servicii prestate, pentru plăți în avans, pentru rambursarea conturilor de plătit pentru tranzacțiile cu mărfuri; atunci când plătiți bunuri și servicii în urma unei hotărâri judecătorești sau arbitrale; privind plățile de închiriere pentru spații; plăți către întreprinderile de transport, utilități și gospodării pentru servicii operaționale etc. În decontările pentru tranzacții care nu sunt de mărfuri, ordinele de plată sunt utilizate pentru efectuarea plăților către buget și fonduri extrabugetare; rambursarea împrumuturilor bancare și a dobânzilor la acestea; contribuții de fonduri la fondurile autorizate la constituirea SA, parteneriate etc.; achizitie de actiuni, obligatiuni, certificate de depozit, bonuri bancare; pentru plata penalităților, amenzilor, penalităților etc. Decontările care utilizează ordine de plată sunt cea mai comună formă de plăți fără numerar în practică, mai ales că tehnologiile bancare moderne permit efectuarea plăților electronice „de zi cu zi”. Principala trăsătură distinctivă a acestei forme de plată este că inițiativa de plată vine de la plătitor. Transmiterea unui ordin de plată către bancă este o acțiune efectuată de client în conformitate cu acordul de cont bancar. Banca are dreptul de a nu îndeplini acest ordin numai dacă contravine legii. Un transfer bancar este o tranzacție abstractă, independentă de acordul dintre plătitor și destinatarul fondurilor prin care se efectuează decontări. Prezentarea unui ordin de plată către o bancă de către o persoană care nu are cont (împreună cu suma de bani care trebuie transferată) ar trebui considerată ca o ofertă. Acceptarea unui astfel de ordin de executare ar trebui considerată ca acceptare, de exemplu. acordul băncii de a încheia un acord cu clientul privind efectuarea unui transfer bancar. O scrisoare de credit este o tranzacție bancară în conformitate cu care banca se obligă să efectueze, la indicația clientului, una dintre următoarele acțiuni: · efectuarea unei plăți către un terț; · plătiți o cambie; · accepta o cambie; · ia în considerare – împotriva depunerii de către destinatar a documentelor specificate de termenii acreditivului. Efectuarea de către bancă a tuturor acțiunilor care indică disponibilitatea acesteia de a îndeplini instrucțiunile clientului se numește emiterea unei scrisori de credit. Relațiile în baza unei scrisori de credit apărute între bancă și clientul plătitor, precum și între bancă și beneficiarul fondurilor, nu sunt legate de un acord încheiat între plătitor și beneficiar. Caracterul izolat al acestor relații se exprimă în faptul că băncile nu sunt obligate să verifice conformitatea termenilor acreditivului (instrucțiuni privind modificarea condițiilor, închidere anticipată etc.) cu acordul dintre plătitor și beneficiar. Atunci când efectuează plăți folosind o scrisoare de credit, banca emitentă acționează în nume propriu, dar pe cheltuiala fondurilor clientului. Astfel, relațiile în baza unei scrisori de credit sunt considerate ca un tip de contract de comision, prin urmare, în absența unor reguli speciale care reglementează aceste relații, este permisă aplicarea regulilor generale corespunzătoare privind acordurile de comision. Ordinul clientului către bancă de a emite un acreditiv este formalizat sub forma unei cereri de acreditiv. În conformitate cu clauza 5.8. Prevederile de decontare conțin următoarele informații: numărul contractului în baza căruia este deschisă acreditivul; perioada de valabilitate a acreditivului (ziua și luna închiderii acreditivului); Numele furnizorului; numele băncii care execută acreditiv; denumirea completă și exactă a documentelor împotriva cărora se fac plățile în baza acreditivului; termenul limită de depunere a acestora și procedura de înregistrare (o listă completă detaliată poate fi indicată în anexa la cerere); tipul de acreditiv indicând datele necesare pe ea, pentru expedierea ce mărfuri (prestarea de servicii) se deschide acreditiv; termenul de expediere (prestarea serviciilor); metoda de implementare a unei scrisori de credit. O condiție pentru executarea unei scrisori de credit poate fi acceptarea de către un reprezentant autorizat al plătitorului. Extrasul de credit poate include și alte condiții suplimentare: privind expedierea mărfurilor la anumite destinații; interdicția de a efectua plăți parțiale; privind respectarea unei anumite metode de transport de marfă etc. Banca care a primit cererea clientului și este obligată să emită o scrisoare de credit se numește banca emitentă. O scrisoare de credit emisă reprezintă o obligație abstractă a băncii emitente. Atunci când destinatarul fondurilor este deservit de aceeași bancă ca și plătitorul, banca emitentă execută acreditiv emisă de aceasta în mod independent, dar dacă destinatarul fondurilor este deservit de o altă bancă, atunci acreditiv trebuie emisă de către banca emitentă către banca destinatarului de fonduri, care o execută (bancă executantă). Banca poate deschide următoarele tipuri de acreditive: · acoperit (depus) și neacoperit (garantat); · revocabil și irevocabil (poate fi confirmat). La deschiderea unui acreditiv acoperit, emitentul transferă, pe cheltuiala fondurilor plătitorului sau a împrumutului acordat acestuia, suma acreditivului (acoperirii) aflată la dispoziția băncii executante pe toată perioada de valabilitate de scrisoarea de credit. La deschiderea unei acreditive neacoperite, banca emitentă acordă băncii executante dreptul de a șterge fonduri din contul corespondent deținut de aceasta în limita cuantumului acreditivului. Procedura de anulare a fondurilor din contul corespondent al băncii emitente în baza unei acreditive garantate este stabilită prin acord între bănci. O scrisoare de credit revocabilă este o scrisoare de credit care poate fi modificată sau anulată de către banca emitentă pe baza unui ordin scris din partea plătitorului fără acordul prealabil cu destinatarul fondurilor și fără obligații ale băncii emitente față de beneficiarul fonduri după revocarea acreditivului. O scrisoare de credit irevocabilă este o scrisoare de credit care poate fi anulată numai cu acordul beneficiarului fondurilor. La cererea băncii emitente, banca executantă poate confirma o acreditiv irevocabilă. O astfel de scrisoare de credit nu poate fi modificată sau anulată fără acordul băncii nominalizate. procedura de acordare a confirmării în baza unei acreditive confirmate irevocabile se stabilește prin acord între bănci. Decontarile de incasari sunt o operatiune bancara prin care banca emitenta, in numele si pe cheltuiala clientului, pe baza documentelor de decontare, desfasoara actiuni de primire a platii de la platitor. Pentru efectuarea decontărilor de colectare, banca emitentă are dreptul de a implica o alta - banca executantă. Plățile pentru încasare se efectuează pe baza unei cereri de plată, a cărei plată se poate face prin ordinul plătitorului (cu acceptare) sau fără ordinul acestuia (într-o manieră neacceptată) și un ordin de încasare, a cărui plată se face fără ordinul plătitorului (în mod incontestabil). Cerința de plată se aplică în decontările pentru bunurile livrate, lucrările efectuate și serviciile prestate, precum și în alte cazuri prevăzute de contractul principal. Ele pot fi cu acceptare prealabilă sau fără acceptarea plătitorului. Fără acceptarea plătitorului, decontările cu cereri de plată se efectuează în următoarele cazuri: o stabilit prin lege; o prevăzute de părțile la contractul principal, sub rezerva acordării băncii care deservește plătitorul cu drepturi de a șterge fonduri din contul plătitorului fără ordinul acestuia. Decontările care utilizează cereri de plată sunt, de asemenea, o formă destul de comună de plăți fără numerar activitate antreprenorială. Caracteristica definitorie a acestei forme de plăți fără numerar este că inițiativa de a efectua o plată vine de la destinatarul plății și nu de la partea obligată să efectueze plata pentru bunurile deja expediate. Pentru a utiliza această formă de plată, părțile la o tranzacție de cumpărare de bunuri trebuie să prevadă posibilitatea utilizării acesteia în contract. Procedura de utilizare a decontărilor pentru cererile de plată include următorii pași: 1)După expedierea acestora, furnizorul de mărfuri întocmește un document numit cerere de plată în conformitate cu procedura stabilită și îl înaintează băncii de service pentru colectare - o operațiune bancară specială. Cererea de plată poate fi însoțită de expediere sau alte documente care confirmă expedierea mărfurilor, sau acestea sunt transmise direct plătitorului cu data expedierii indicată în cererea de plată; 2)Banca beneficiarului acceptă cerere de plata pentru colectare, adică să efectueze o operațiune de primire a fondurilor datorate beneficiarului de la plătitor și de a le credita în contul acestuia din urmă. Încasarea se realizează prin transmiterea cererii de plată și a documentelor anexate acesteia de către banca care deservește destinatarul către banca care deservește plătitorul; )Banca plătitorului, pe baza documentelor primite, în lipsa unui refuz justificat al plătitorului de a efectua plata (refuzul de a accepta cererea), transferă fonduri din contul plătitorului la adresa destinatarului. Ordinele de colectare se aplică: o în cazurile în care este stabilită prin lege o procedură incontestabilă de colectare a fondurilor, inclusiv pentru colectarea fondurilor de către organele care îndeplinesc funcții de supraveghere; o pentru încasarea în baza actelor executorii; o în cazurile prevăzute de părțile la contractul principal, sub rezerva acordării băncii care deservește plătitorul a dreptului de a șterge fonduri din contul plătitorului fără ordinul acestuia. Legiuitorul asociază posibilitatea utilizării efective a mecanismului debitării neacceptate sau incontestabile a fondurilor din contul plătitorului, dacă un astfel de mecanism este prevăzut în contractul principal, cu existența obligatorie a încă o condiție - plătitorul care acordă băncii deservitoare ( adică banca în care este deschis contul de decontare corespunzător al plătitorului) dreptul la efectuarea debitării neacceptate sau incontestabile a fondurilor din cont. Acest drept, de regulă, este implementat în practică prin încheierea unui acord suplimentar la contractul de cont bancar deschis plătitorului. Plătitorul este obligat să furnizeze băncii care îl deservește informații despre creditor (destinatarul fondurilor), care are dreptul de a emite cereri de plată pentru debitarea fondurilor fără acceptare, sau ordine de încasare; denumirea bunurilor, lucrărilor sau serviciilor pentru care se vor efectua plăți; informații despre contractul principal (data, numărul și clauza corespunzătoare care prevede dreptul de debitare directă). Absența unei condiții privind debitarea directă a fondurilor sau debitarea necontestată într-un contract de cont bancar sau un acord suplimentar la un contract de cont bancar, precum și absența informațiilor despre creditor și a altor informații de mai sus, reprezintă un motiv pentru care banca refuza să plătească o cerere de plată fără acceptare sau un ordin de încasare. Un cec este o garanție și trebuie să conțină detaliile obligatorii stabilite de Codul civil, a căror lipsă va invalida cecul. forță juridică. Disponibilitate la primire conditii suplimentare, cu toate acestea, nu afectează valabilitatea acestuia. Banca plătitoare emite titularului cecului suma indicată în cec din fondurile aflate în contul trăgătorului de cec, sau din fondurile depuse de acesta într-un cont separat, dar nu mai mult decât suma pe care banca a garantat-o în acord cu cecul. sertar. Dacă există o lipsă temporară de fonduri în contul trăgătorului, banca, de comun acord cu trăgătorul, poate plăti cecul pe cheltuiala sa. Trăgatorul și plătitorul nu sunt legați de nicio obligație. Obligația plătitorului de a plăti cecul decurge din contractul de cont bancar încheiat de trăgător cu banca plătitoare. 1.2

Conceptul, sensul și obiectivele contabilității obligațiilor și decontărilor curente

În procesul de desfășurare a activităților financiare și economice, organizațiile au relații de decontare care reflectă obligații reciproce asociate cu primirea sau vânzarea de bunuri materiale, efectuarea lucrărilor sau prestarea de servicii între ele, cu decontări cu bugetul de impozite, cu băncile. pentru împrumuturi, asigurări sociale și asigurări pentru deduceri, precum și cu alte persoane juridice și persoane fizice pentru decontări care decurg din normele stabilite de lege sau din termenii acordurilor de servicii mutuale. Relațiile economice sunt o condiție necesară pentru activitatea unei întreprinderi, deoarece asigură aprovizionarea neîntreruptă, continuitatea procesului de producție și livrarea la timp, precum și vânzarea produselor (lucrări, servicii). Legăturile economice sunt formalizate și asigurate prin acorduri, conform cărora o întreprindere acționează ca furnizor de stocuri, lucrări sau servicii, iar cealaltă este cumpărătorul, consumatorul și, prin urmare, plătitorul acestora. Contractele prevăd: tipul de bunuri materiale furnizate, lucrările și serviciile efectuate; termenii comerciali de livrare; indicatori cantitativi și de cost ai proviziilor; termenii de expediere a bunurilor materiale (execuția lucrărilor și a serviciilor); procedura de decontare (termene de plata) intre intreprindere si furnizori (antreprenori). Furnizorii și antreprenorii includ organizații care furnizează materii prime și alte bunuri și materiale, precum și care furnizează diverse tipuri de servicii (furnizare de energie electrică, abur, apă etc.) și care prestează diverse lucrări(reparații majore și curente ale mijloacelor fixe etc.). Procedura de decontare între furnizorii și contractorii întreprinderii pentru livrările interne din Rusia este determinată în conformitate cu regulile de plăți fără numerar din Federația Rusă. Condițiile pentru livrările intra-ruse se formează în conformitate cu condițiile acceptate în țară (ex fabrică, ex-gară de plecare, ex-mașină etc.), definind drepturile și obligațiile vânzătorilor și cumpărătorilor în raport cu bunuri. Atunci când o organizație vinde produse, bunuri, efectuează lucrări și oferă servicii altor persoane juridice și persoane fizice, inclusiv angajaților săi, ea dobândește creanțe. Dacă o organizație achiziționează bunuri, produse și acceptă lucrări și servicii de la alte persoane juridice și persoane fizice, aceasta atrage conturi de plătit. Conturile de plătit ale organizației includ datoria la buget pentru impozite, inclusiv impozitul social unificat, autoritățile de asigurări sociale și asigurări sociale și fondurile de asigurări de sănătate, precum și alte persoane juridice și persoane fizice pentru obligații care decurg în conformitate cu legislația în vigoare sau cu termenii contractelor. Debitori înseamnă organizații și persoane fizice care sunt debitori ai organizației (conturi de creanță). Conturile de încasat, prin esența lor economică, fac parte din activele curente ale organizațiilor. Creditori înseamnă organizații și persoane cărora organizația le datorează (conturi de plătit). Conturile de plătit, prin esența lor economică, reprezintă obligațiile unei organizații. Creditorii a căror datorie a luat naștere în legătură cu achiziționarea de bunuri materiale de la aceștia se numesc furnizori. Arieratele de salariu față de angajații lor (cumulate, dar neplătite), datoria la buget, fondurile extrabugetare și alte deduceri se numesc obligații de distribuție. Creditorii a căror datorie a luat naștere din alte tranzacții care nu sunt legate de mărfuri sunt numiți alți creditori. Perioada în care creanțele și datoriile sunt reflectate în contabilitate și raportare este determinată de legea relevantă, alte acte juridice sau acord. Un termen este considerat a fi o anumită perioadă cu care dreptul civil asociază anumite consecințe juridice, iar apariția sau expirarea acestuia atrage apariția, modificarea sau încetarea raporturilor juridice civile legate de drepturile și obligațiile părților. Există termene de reglementare stabilite prin lege (de exemplu, pentru decontări cu bugetul de impozite, termenul de prescripție) sau alte acte juridice; contractuale, determinate de acordul părților (termene de prescripție achizitivă, valabilitatea drepturilor de autor, brevete etc.), și dispozitive, care sunt prevăzute de norma dispozitivului și pot fi modificate prin acordul părților. Perioada standard de decontare determinată de perioadă începe în ziua următoare datei calendaristice a îndeplinirii obligațiilor și continuă până în ziua evenimentului asociat îndeplinirii acestora. Aceasta înseamnă că data calendaristică și ziua evenimentului nu sunt luate în considerare. Dacă ultima zi a perioadei cade într-o zi nelucrătoare (zile generale libere și sărbători), data de încheiere a termenului este considerată a fi următoarea zi lucrătoare. Ca un fel de termeni care generează drepturi civile, distinge între perioadele în care un drept încălcat sau contestat este supus protecției, de exemplu, termenul de prescripție. Termenul general de prescripție este stabilit la trei ani. Conturile de creanță pentru care termenul de prescripție a expirat și alte datorii nerealiste pentru încasare sunt anulate prin decizie a șefului organizației și sunt incluse în rezultatele activităților economice. Cu toate acestea, datoria anulată nu este anulată complet. Acesta trebuie să se reflecte în bilanţ timp de 5 ani de la data radierii (contul 007 „Datoria debitorilor insolvabili anulate cu pierdere”). În această perioadă se efectuează monitorizări pentru monitorizarea posibilității de încasare în cazul modificării stării de proprietate a debitorului. Conturile de plătit și datoriile depozitare pentru care termenul de prescripție a expirat sunt supuse includerii în veniturile neexploatare (profit). În bilanţ, creanţele şi datoriile sunt reflectate în detaliu în funcţie de perioada de rambursare (în decurs de un an sau mai mult). Conturile de încasat și de plătit sunt obligații care trebuie îndeplinite în mod corespunzător în conformitate cu termenii și cerințele lor din lege, alte acte juridice și, în absența unor astfel de condiții și cerințe - în conformitate cu obiceiurile comerciale sau alte reguli adecvate. Refuzul unilateral de a îndeplini obligațiile și modificările unilaterale ale condițiilor acestora nu sunt permise, cu excepția cazurilor prevăzute de lege. Obligațiile monetare trebuie exprimate în ruble. Este permisă evaluarea lor în unități monetare convenționale („drepturi speciale de tragere”, etc.). În acest caz, suma plătibilă în ruble este determinată la cursul de schimb al unității monetare utilizate la data stabilită prin lege sau prin acordul părților. În cazurile stabilite de lege, obligațiile pot fi evaluate și îndeplinite în valută. În conformitate cu PBU 4/99 „Declarațiile contabile ale unei organizații”, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 iulie 1999 nr. 43n, activele și pasivele (conturi de încasat și de plătit) ale unei organizații în bilanț trebuie împărțit în funcție de perioada de circulație în pe termen scurt și pe termen lung. Conturile de încasat și de plătit (datorii) sunt considerate pe termen scurt dacă perioada lor de rambursare nu depășește 12 luni de la data raportării. Toate celelalte datorii (pasive) sunt pe termen lung. Principalele obiective ale contabilității datoriilor curente și decontărilor sunt: o generarea de informații complete și fiabile privind starea decontărilor cu furnizorii și contractorii pentru inventariere, lucrările efectuate și serviciile prestate, necesare utilizatorilor interni ai situațiilor contabile - manageri, fondatori, participanți și proprietari ai proprietății organizației, precum și externi - investitori , situațiile financiare ale creditorilor și altor utilizatori; o furnizarea de informații necesare utilizatorilor interni și externi ai situațiilor financiare pentru a monitoriza conformitatea cu legislația Federației Ruse atunci când organizația desfășoară operațiuni comerciale și fezabilitatea acestora, disponibilitatea și circulația proprietăților și pasivelor, utilizarea resurselor materiale, forței de muncă și financiare în conformitate cu normele, standardele și devizele aprobate; o verificarea corectitudinii documentatiei si legalitatii tranzactiilor de decontare si creditare, tranzactiilor efectuate prin cambie, la timp si reflexie totală ei în contabilitate; o asigurarea oportunității, completității și corectitudinii plăților pentru toate tipurile de plăți și încasări, identificarea creanțelor și datoriilor, fondurilor în decontări și valută; o identificarea la timp a rezultatelor inventarierii plăților, asigurând încasarea la timp a creanțelor și rambursarea conturilor de plătit; o controlul asupra stării creanțelor și datoriilor; o controlul asupra respectării formelor de plată stabilite în contractele cu furnizorii și clienții; o reconcilierea la timp a decontărilor cu debitorii și creditorii pentru eliminarea datoriilor restante. 1.3

Documentarea și inventarierea obligațiilor și decontărilor

Se realizează un inventar al decontărilor pentru a documenta existența creanțelor și obligațiilor, pentru a stabili momentul apariției și rambursării acestora și pentru a clarifica evaluarea. La paragraful 3.44. Orientările metodologice pentru inventarierea proprietăților și obligațiilor financiare indică faptul că inventarierea decontărilor cu băncile și alte instituții de credit pentru credite, cu bugetul, cumpărătorii, furnizorii, persoanele responsabile, angajații, deponenții, alți debitori și creditori constă în verificarea valabilității sumele înscrise în conturile contabilităţii contabile. În conformitate cu paragraful 3.48 din Instrucțiunile metodologice, comisia de inventariere, prin verificare documentară, trebuie să stabilească: „a) corectitudinea decontărilor cu bănci, autorități financiare, fiscale, fonduri extrabugetare, alte organizații, precum și cu diviziuni structurale organizații alocate în bilanţuri separate; b) corectitudinea și valabilitatea sumei datoriilor înregistrate în evidența contabilă pentru lipsuri și furturi; c) corectitudinea și valabilitatea sumelor creanțelor, datoriilor și deponenților, inclusiv a sumelor creanțelor și datoriilor pentru care termenul de prescripție a expirat.” Deci, la efectuarea inventarierii, se verifică următoarele calcule: cu băncile pe împrumuturi; cu bugetul pentru impozite și taxe și cu fonduri extrabugetare pentru contribuții; cu cumpărătorii și furnizorii; cu angajații, inclusiv cu persoanele responsabile; cu alti debitori si creditori. Pentru a efectua o astfel de verificare, sunt necesare registre contabile pentru conturile de decontare, documente primare care documentează tranzacțiile comerciale pentru conturile de decontare și acte de reconciliere. «

La realizarea inventarierii sumelor contabile se verifică rapoartele persoanelor responsabile cu privire la avansurile emise, ținând cont de destinația lor, precum și de suma avansurilor emise pentru fiecare persoană răspunzătoare (date emiterii, destinație).” În primul rând, se verifică dacă persoana responsabilă a depus la compartimentul de contabilitate un raport de avans privind sumele cheltuite la expirarea perioadei pentru care a fost eliberat avansul. La verificarea rapoartelor, comisia verifică disponibilitatea documentelor primare care confirmă cheltuielile efectuate de persoana responsabilă. «

Pentru datoriile către angajații organizației, sunt identificate sumele neplătite ale salariilor care pot fi transferate în contul deponenților, precum și sumele și motivele plăților în plus către angajați. »

În conformitate cu paragraful 73 din Reglementările contabile, decontările cu debitorii și creditorii sunt reflectate de fiecare parte în situațiile sale financiare în sumele care decurg din înregistrările contabile și recunoscute de aceasta ca fiind corecte. Astfel, chiar dacă în evidențele contabile obligațiile contrapărților sunt reflectate în sume diferite, la reconciliere, organizația are dreptul de a insista asupra corectitudinii înregistrărilor sale și nu trebuie neapărat să-și alinieze datele cu datele din furnizor (antreprenor). Doar dacă, pe baza rezultatelor reconcilierii, incorectitudinea datelor este dovedită de cealaltă parte, iar organizația însăși este de acord cu acest lucru, evidențele contabile pot fi aduse în concordanță cu volumele reale de servicii prestate (muncă efectuată, produsele furnizate), ținând cont de disponibilitatea documentelor contabile primare corect executate. Fără astfel de documente, organizația nu are dreptul, doar pe baza unui raport de reconciliere, să facă înregistrări suplimentare sau inversări. Astfel, inventarierea decontărilor cu furnizorii (antreprenorii) și cumpărătorii (clienții) constă în verificarea valabilității sumelor înscrise în conturile 60 „Decontări cu furnizori și antreprenori”, 62 „Decontări cu cumpărători și clienți”, 76 „Decontări cu diverse. debitori şi creditori » şi alte conturi contabile. În acest scop, se întocmesc acte de reconciliere a decontărilor cu contrapărțile. Acestea indică data și numărul documentelor pentru expediere, costul mărfurilor (lucrări, servicii), valoarea TVA, precum și sumele de plată și detaliile documentelor de plată. Având în vedere că scopul inventarierii creanțelor și datoriilor este de a confirma raportarea financiară și datele contabile, situațiile de reconciliere se întocmesc de la data raportării. Datele din situațiile financiare anuale trebuie să confirme soldurile afișate la 1 ianuarie a anului următor și, prin urmare, reconcilierea calculelor ca parte a inventarului anual obligatoriu poate fi efectuată doar în ianuarie a anului următor. Inainte de a incepe un inventariere al creantelor este necesara emiterea unui raport de reconciliere. Procesul-verbal de împăcare se întocmește pentru fiecare debitor și fiecare creditor în două exemplare. Primul exemplar rămâne în contabilitate, iar al doilea este transmis debitorului (creditorului) cu care s-a făcut împăcarea. Să observăm că executarea obligatorie a actelor de împăcare dirijate de către cealaltă parte nu este stabilită prin lege. În plus, organizația poate să nu primească o parte din actele de reconciliere de la contraparte până la întocmirea situațiilor financiare. Cu toate acestea, acest lucru nu este necesar. După cum sa menționat mai sus, conform paragrafului 73 din Reglementările contabile, o organizație are dreptul să-și recunoască în mod independent calculele ca fiind corecte. La sfârșitul anului, soldurile pe conturile curente, în valută și alte conturi bancare sunt reconciliate. Banca furnizează organizației un raport de reconciliere a soldurilor de numerar de la 1 ianuarie a anului următor. Procesul-verbal de reconciliere se intocmeste in doua exemplare. În confirmarea soldului de numerar specificat, șeful și contabilul șef al organizației semnează ambele copii ale actului și îl certifică cu sigiliul organizației. O copie a raportului de reconciliere este returnată băncii, iar a doua este depusă împreună cu documentele de inventar. Astfel, inventarierea decontărilor cu băncile constă în verificarea datelor contabile enumerate în conturile 66 „Decontări pentru împrumuturi și împrumuturi pe termen scurt”, 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung”, 51 „Conturi de decontare”, 52 „Moneda”. conturi” și 55 „Conturi bancare speciale”. Pentru împrumuturile primite se verifică existența și conținutul contractelor de împrumut bancar, utilizarea prevăzută a acestora, oportunitatea și corectitudinea reflectării în contabilitatea încasărilor și rambursării, precum și corectitudinea reflectării dobânzii asupra utilizării fondurilor împrumutate. La inventarierea decontărilor cu fondurile bugetare și extrabugetare, datele contabile sunt reconciliate din conturile 68 „Calcule pentru impozite și taxe” și 69 „Calcule pentru asigurări și asigurări sociale” cu sumele impozitelor calculate în declarații, precum și ca si in cazul sumelor virate in plata impozitelor si taxelor. În plus, pentru taxele neplătite la timp, este necesar să se verifice calculul penalităților și plata acestora, precum și penalitățile. Pentru a reconcilia calculele cu bugetul pentru impozite, taxe și contribuții, Ordinul Serviciului Fiscal Federal al Federației Ruse din 4 aprilie 2005 nr. SAE-3-01/138@ „Cu privire la aprobarea formularelor de reconciliere a calculelor pentru impozite, taxe, contribuții, informarea contribuabililor cu privire la stadiul calculelor pentru impozite, taxe, contribuții și instrucțiuni pentru completarea acestora” formulare aprobate de documente utilizate pentru documentarea rezultatului reconcilierii și instrucțiuni pentru completarea acestor formulare. Inspectorul fiscal întocmește în două exemplare un act de reconciliere a decontărilor contribuabilului cu bugetul folosind formularele nr. 23 (complet), nr. 23-a (scurtat), precum și o adeverință privind situația decontărilor contribuabilului cu buget pentru federal, regional și impozitele locale conform formularului nr. 39-1, nr. 39-1f pe baza datelor de la organul fiscal. În cazul în care nu există discrepanțe în formularul nr. 23-a (scurt) între datele organului fiscal și datele contribuabilului, documentul este semnat de contribuabil și funcționarul departamentului de lucru cu contribuabilii care l-a emis. În plus, ambele copii ale documentului sunt vizate de șeful departamentului de relații cu contribuabilii. Prima copie a procesului-verbal de reconciliere se preda contribuabilului sau se trimite spre trimitere prin scrisoare recomandata cu notificare. În cazul în care există neconcordanțe între datele contribuabilului și ale organului fiscal, inspectorul reconciliază calculele contribuabilului cu bugetul conform organului fiscal cu datele din documentele primare ale contribuabilului pentru a elimina cauza neconcordanțelor. Pentru identificarea și consemnarea motivelor discrepanței se întocmește un raport de reconciliere în Formularul nr. 23 (complet). După corectarea erorilor, se generează un act de reconciliere a calculelor cu bugetul în două exemplare conform Formularului nr. 23-a (scurt), ținând cont de modificările efectuate, apoi unul dintre exemplare cu semnăturile contribuabilului și inspectorul este transferat contribuabilului. Dacă un contribuabil este radiat și înregistrat la o altă autoritate fiscală, se întocmește un raport de reconciliere în Formularul nr. 23-a (scurt) în 3 exemplare: ) se transferă contribuabilului; ) se păstrează la organul fiscal la locul reconcilierii calculelor; ) se transmite organului fiscal la noul loc de înregistrare. Înainte de a începe inventarierea decontărilor cu cumpărătorii, clienții, furnizorii și alți debitori și creditori, părțile semnează un raport de reconciliere a datoriilor între organizații în două exemplare. „Contul „Decontări cu furnizorii și antreprenori” pentru mărfuri plătite, dar în tranzit, și decontări cu furnizorii pentru livrări nefacturate. Se verifică împotriva documentelor în conformitate cu conturile corespunzătoare” (clauza 3.45 din Instrucțiunile metodologice). La inventarierea decontărilor cu personalul pentru alte operațiuni se verifică caracterul complet al reflectării în evidența contabilă a sumelor creditelor acordate angajaților, precum și identificarea restanțelor la plata dobânzilor și rambursările creditelor. De asemenea, sunt verificate calculele de despăgubire pentru daune materiale cauzate de angajați ca urmare a defecțiunilor, lipsurilor și furtului bunurilor bănești și materiale. Rezultatele identificate ale inventarierii decontărilor sunt reflectate în Raportul de inventar al decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori (formular nr. INV-17). Acest formular a fost aprobat prin Rezoluția Comitetului de Stat pentru Statistică al Federației Ruse din 18 august 1998 nr. 88 „La aprobare forme unificate primar documentatia contabila pentru contabilizarea tranzacțiilor cu numerar, pentru contabilitatea rezultatelor stocurilor.” Actul se intocmeste in doua exemplare si se semneaza de persoanele responsabile ale comisiei de inventariere. Actul prevede: Denumirea organizației debitorului (creditorului); Conturi contabile pe care se înregistrează datoria; Sume de datorii convenite și neconvenite cu debitorii (creditorii); Sume de datorie pentru care termenul de prescripție a expirat. ÎN separat Coloanele 4, 5 și 6 din acest formular furnizează informații despre datoria confirmată de debitori (coloana 4 din formular), neconfirmată de debitori (coloana 5 din formular), precum și despre datoria cu termenul de prescripție expirat (coloana 6 din formular). forma). Sumele datoriilor neconfirmate de contrapartide din cauza neprimirii rapoartelor de reconciliere de la acestea se trec in coloana 5 a actului in formularul nr. INV-17. La actul de inventariere a decontărilor trebuie atașat un certificat pentru tipurile de datorii specificate (Anexa la Formularul nr. INV-17). Certificatul se întocmește într-un singur exemplar în contextul contabilității sintetice și stă la baza întocmirii actului. Certificatul precizează: detaliile fiecărui debitor sau creditor al organizației; data și motivul datoriei; suma datoriei. Înregistrarea (întocmirea) acestui certificat este obligatorie în conformitate cu articolul 9 din Legea federală din 8 august 2001 nr. 129-FZ „Cu privire la înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali”. Termenele de completare și depunere a documentelor de inventar completate în fiecare organizație specifică sunt determinate de „Ordinul (rezoluția, rezoluția) privind efectuarea unui inventar” (Formular nr. INV-22) sau Planul de inventariere aprobat în modul stabilit de organizație. Acest ordin (sau un ordin separat) numește o comisie de inventariere. Inventarierea se efectueaza in prezenta persoanei responsabile cu mentinerea documentelor pentru decontari cu contrapartidele. În cazul în care angajatul responsabil este absent, reconcilierea sumelor și documentelor se realizează fără el. Acest lucru nu afectează rezultatele inventarului. Totodată, absența unuia dintre membrii comisiei la momentul inventarierii dă motive să se considere nevalide rezultatele acesteia. În această situație, recomandăm numirea unui înlocuitor pentru astfel de angajați din ordinul managerului. În acest caz, din nou, trebuie avut în vedere faptul că termenele realiste pentru primirea și convenirea rapoartelor de reconciliere de la contrapărți sunt sfârșitul lunii ianuarie – februarie a anului următor anului de raportare. Capitolul 2. Organizarea contabilității pentru obligațiile curente și decontări folosind exemplul Algida SRL

.1 Caracteristicile activităților financiare și economice ale Algida SRL

Societatea cu Răspundere Limitată „Algida” este un centru medical care poate oferi pacienților săi o gamă largă de servicii, precum: o Ginecologie; o Urologie; o Interventie chirurgicala; o Chirurgie Plastică; o Otorinolaringologie; o Neurologie; o Terapie; o Cosmetologie; o Reflexologie; o Cercetare de laborator. Centrul Medical Algida a fost înființat în 1999 și funcționează în prezent. De-a lungul existenței sale, clinica continuă să dezvolte și să stăpânească cele mai noi tehnologii. În 2009, cu centru medical S-a deschis o farmacie, care își mulțumește clienții cu prețuri accesibile. Capitalul autorizat al Algida SRL este format din acțiunile participanților fondatori, între care a fost încheiat un acord constitutiv și există o Carta a organizației. Organul suprem al companiei este adunarea generală a participanților săi. Pentru managementul curent al activităților companiei a fost creat agentie executiva. În Algida LLC este unicul CEO în persoana Directorului General. La ținerea evidenței contabile, Clinica recurge la ajutorul unei firme de audit. 2.2 Contabilitatea decontărilor cu cumpărătorii și clienții, furnizorii și antreprenorii

Furnizorii și antreprenorii includ organizații care furnizează diverse articole de inventar (produse finite, mărfuri, materii prime), furnizează servicii (intermediar, închiriere, utilități) și efectuează diverse lucrări(constructii, reparatii, modernizari). Tranzacțiile de înregistrare a decontărilor pentru produsele furnizate, lucrările efectuate sau serviciile prestate sunt reflectate în contul sintetic 60 „Decontări cu furnizori și antreprenori” în conformitate cu termenii contractului și documentele de decontare. Numărul 60 este predominant pasiv. Creditul său reflectă conturile de plătit rezultate, iar debitul reflectă rambursarea. Contul 60 poate fi activ doar dacă a fost efectuată o plată în avans către furnizor (antreprenor), iar pentru a întări controlul asupra fluxurilor de numerar, este recomandabil să deschideți un subcont „Avansuri emise” în acest cont. Dacă factura furnizorului a fost plătită înainte de sosirea mărfurilor, atunci o înregistrare în creditul contului 60 rambursează creanțele pentru furnizori (antreprenori) pentru plata anticipată. Conturile de plătit către furnizori și antreprenori sunt acumulate pe baza faptului: o acceptarea documentelor de decontare pt valori acceptate, lucrări, servicii; o acceptarea valorilor primite de la furnizori fara documente de plata (livrari nefacturate); o identificarea surplusului la acceptarea articolelor de inventar. În conformitate cu termenii acordului încheiat între organizații, decontările cu furnizorii și antreprenorii sunt efectuate după ce aceștia au expediat bunuri, au efectuat lucrări sau au prestat servicii sau în orice alt moment în timp. În prezent, organizațiile însele aleg forma de plată pentru produsele furnizate sau serviciile furnizate. Pentru facturile furnizorilor prezentate la plată se creditează contul 60 „Decontări cu furnizorii și antreprenorii” și se debitează conturile de contabilizare a valorilor (08 „Investiții în active imobilizate”, 10 „Materiale”, 15 „Achiziții și achiziții de materiale active”, 41 „Bunuri” și etc.) sau conturi de contabilitate a costurilor (20 „Producție principală”, 23 „Producție auxiliară”, 25 „Cheltuieli generale de producție”, 26 „Cheltuieli generale de afaceri”, 29 „Deservirea producției și instalațiilor”, 97 „Cheltuieli viitoare”, etc.). După acceptarea facturii, la acceptarea bunurilor de valoare primite în depozit, poate fi detectată o lipsă peste norma. pierdere naturală; La verificarea facturii furnizorului (antreprenorului) acceptat, pot fi relevate neconcordante la preturile stipulate prin contract si erori aritmetice. În aceste cazuri, contul 60 este creditat pentru suma creanței în corespondență cu debitul contului 76 „Decontări cu diverși debitori și creditori”, subcontul 76-2 „Decontări de creanțe”. Această înregistrare acumulează creanțe de la furnizori pentru reclamații. Trebuie avut în vedere că în documentele de plată furnizorii și antreprenorii indică pe rând separat cuantumul taxei pe valoarea adăugată calculată la cote de 10 sau 18%. Pentru cuantumul TVA de la cumpărător se face o înregistrare la debitul contului activ 19 „Taxa pe valoarea adăugată a bunurilor achiziționate” și creditul contului 60 „Decontări cu furnizorii și antreprenorii”. Conturile de plătit se rambursează la primirea de la bancă a confirmării transferului de fonduri către furnizori și clienți sub formă de extrase din conturi curente și alte conturi împreună cu documentele de decontare bancară anexate, precum și la compensarea avansului primit și a creanțelor reciproce. Rambursarea datoriilor către furnizori se reflectă în debitul contului 60 și creditul conturilor contabile de casă (51 „Conturi valutare”, 52 „Conturi valutare”, 55 „Conturi speciale în bănci”), împrumuturi bancare „66 „Decontări pe scurt. -împrumuturi și împrumuturi pe termen”, 67 „Calcule pentru împrumuturi și împrumuturi pe termen lung”) Ordinea înregistrărilor la rambursarea datoriilor depinde de formele de calcul utilizate este prezentată în Tabelul 1. tabelul 1 .

Inregistrari in conturi contabile pentru decontari cu furnizorii si contractori Tranzacție comercialăDocument de bazăDebitCredit1234Avans plătit furnizorului din cont curent Ordin de plată, extras de cont bancar60 „Decontări cu furnizori și antreprenori”, subcont „Avansuri emise”51 „Conturi de numerar”Plătit în numerar pentru articole de inventar achiziționate, bunuri, lucrări efectuate, servicii prestate Cheltuieli comandă numerar, numerar registru 60 „Decontări cu furnizori și antreprenori” 50 „Numerar” Achitat din contul curent pentru articole de inventar achiziționate, bunuri, lucrări efectuate, servicii prestate Ordin de plată, extras de cont bancar 60 „Decontări cu furnizori și antreprenori” 51 „Conturi de decontare” Plătit pentru achiziționate dintr-un cont în valută obiecte de inventar, mărfuri, lucrări efectuate, servicii prestate Ordin de plată, extras de cont bancar 60 „Decontări cu furnizorii și antreprenori” 52 „Conturi valutare” Pentru a reduce valoarea datoriilor față de furnizor, valoarea creanțelor identificate în timpul recepției produselor a fost anulat Certificatul de acceptare a materialelor, revendicarea 60 „Decontări cu furnizori și antreprenori” 76 „Decontări cu diverși debitori și creditori”, subcontul 76-2 „Decontări pentru creanțe” Materiale primite Ordin de primire, factura furnizor 10. „Materiale” 60 „Decontări cu furnizori și antreprenori” Se reflectă valoarea TVA plătită la achiziționarea materialelor -factura 19 „TVA la bunurile achiziționate” 60 „Decontări cu furnizori și antreprenori” Se include costul lucrărilor organizațiilor terțe. în costul producției principale Certificat de lucrare finalizată 20 „Producție principală” 60 „Decontări cu furnizorii și antreprenori” Se reflectă valoarea TVA la costul lucrării Factura 19 „TVA pentru valorile achiziționate” 60 „Decontări cu furnizorii și antreprenorii " Mărfuri primite Ordin de primire, factura furnizorului 41 "Marfuri" 60 "Decontari cu furnizorii si antreprenori" Se ia in considerare valoarea avansului acordat la momentul primirii marfii Ordin de primire, factura furnizorului 60 "Decontari cu furnizorii si antreprenorii " 60 " Decontari cu furnizorii si antreprenori", subcontul "Avansuri emise" Reflecta suma TVA platita la achizitionarea bunurilor. Factura 19 "TVA la bunurile achizitionate" 60 "Decontari cu furnizorii si antreprenorii" Contabilitatea analitica pentru contul 60 se tine pentru fiecare factura depusa, iar pentru decontari in ordinea platilor programate - pentru fiecare furnizor si antreprenor. În același timp, construcția contabilității analitice ar trebui să asigure posibilitatea obținerii datelor necesare în contextul furnizorilor: o conform documentelor de plată acceptate, termenul de plată pentru care încă nu a sosit; o documente de decontare neachitate la timp; o livrari nefacturate; o facturi emise, al căror termen de plată nu a sosit încă; o cambii restante; o a primit un împrumut comercial. Livrările pentru care bunurile materiale au ajuns la organizație fără documente de plată se numesc nefacturate. Deoarece baza de plată a valorilor sunt documentele de decontare, livrările nefacturate nu sunt supuse plății, acestea sunt supuse acumularii de conturi către furnizori și contractori. Atunci când mărfurile și materialele sunt primite fără documente de plată de la furnizori, este necesar să se verifice dacă aceste valori sunt listate ca plătite, dar sunt în tranzit sau nu au fost scoase din depozitul furnizorilor sau ca parte a conturilor de creanță. După verificare, obiectele de valoare primite trebuie valorificate. Livrările nefacturate se contabilizează la depozit la prețurile specificate în contractul de furnizare, sau la prețuri contabile, sau la prețurile livrărilor anterioare. În cazul în care documentele de decontare nu sunt primite până la sfârșitul lunii, atunci se reține devizul adoptat la înregistrarea livrării nefacturate. Luna următoare, la primirea unei cereri de plată, se inversează înregistrarea contabilă pentru livrările nefacturate, iar valorile se primesc în sumele indicate în documentele de decontare. În contabilitate, livrările nefacturate se reflectă în debitul conturilor de contabilizare a valorilor primite și creditul contului 60. Tranzacțiile de înregistrare a plăților pentru produsele (mărfuri) expediate, lucrările efectuate sau serviciile prestate sunt reflectate în contul sintetic 62 „Decontări cu cumpărători și clienți”. Contul 62 este predominant activ. Debitul acestuia, atunci când produsele sunt expediate către clienți, reflectă creanțele rezultate la prețul de vânzare al produselor, iar creditul reflectă rambursarea acestuia. Contul 62 poate fi pasiv numai dacă a fost primită o plată în avans de la cumpărător (client) ca plată în avans conform contractului. Pentru a rezuma informații despre decontări pentru avansurile primite pentru furnizarea de bunuri materiale sau pentru efectuarea lucrărilor, precum și pentru plata produselor și lucrărilor efectuate pentru clienți la finalizarea parțială, ar trebui să deschideți un subcont „Avansuri primite” în contul 62 „ Decontări cu cumpărători și clienți” . O organizație, în calitate de furnizor de articole de inventar sau de antreprenor de lucrări, poate încheia acorduri cu cumpărătorii (clienții), care prevăd primirea plății în avans, plata în avans sau plata produselor și lucrărilor la finalizarea parțială. În cazul plății anticipate, furnizorul (antreprenorul) emite și transmite cumpărătorului documentele de plată pentru livrarea viitoare. Cumpărătorul primește și plătește documentele de decontare, după care bunurile de valoare sunt expediate și lucrarea este efectuată. În cazul primirii unei plăți în avans și a plății pentru pregătire parțială, furnizorul prezintă documentele de plată în mod general pentru costul integral al valorilor expediate (pentru întreaga sferă de lucru). Totodată, sumele avansurilor primite și plățile pentru finalizare parțială se îndreaptă spre reducerea datoriei față de clienți acumulate conform documentelor de decontare. Din momentul primirii sumelor de avans și plăți anticipate, cumpărătorii și clienții acționează ca creditori ai organizației, iar conturile de plătit sunt acumulate pentru sumele avansurilor și plăților anticipate primite de la cumpărător. Conturile de plătit pentru avansuri și plățile anticipate primite se rambursează la vânzarea valorilor, finalizarea lucrărilor la prezentarea documentelor de plată către cumpărători (clienți). Conturile de plătit pentru plata anticipată primită sunt acceptate în contabilitate prin înregistrarea în debitul contului 51 „Cont curent” și creditul contului 61 „Decontări cu cumpărători și clienți”. Rambursarea datoriilor către cumpărători (clienți) la expedierea produselor, efectuarea lucrărilor se reflectă în debitul contului 62 „Decontări cu cumpărători și clienți” în corespondență cu creditul contului 90 „Vânzări”. La vânzarea unei proprietăți care nu a fost inițial destinată revânzării (cu excepția mijloacelor fixe), valoarea acesteia la prețurile de vânzare este ștearsă la debitul contului 62 din creditul contului 91 „Alte venituri și cheltuieli”, iar în cazul vânzarea mijloacelor fixe, valoarea proprietății este radiată din creditul contului 99 „Profituri și pierderi”. Contabilitatea analitică pentru contul 62 se efectuează pentru fiecare factură prezentată cumpărătorului sau clientului, iar la efectuarea plăților în ordinea plăților programate - pentru fiecare cumpărător sau client. Construcția contabilității analitice ar trebui să asigure primirea datelor despre cumpărători și clienți pe baza documentelor de plată pentru care încă nu a sosit perioada de plată; asupra documentelor de decontare neachitate la termen; avansuri primite. Ordinea înregistrărilor la rambursarea datoriilor depinde de formele de calcul utilizate, prezentate în Tabelul 2. Tabel 2. Inregistrari in conturile contabile pentru decontari cu cumparatori si clienti Reflectarea tranzacțiilor comerciale în contabilitate este prezentată în Tabelul 3. Tabel 3 Corespondența facturilor pentru contabilizarea achiziției de medicamente la CJSC Aral Plus pentru luna noiembrie 2010 pentru SRL Algida 2.3 Contabilitatea decontărilor cu persoane responsabile