Rambursarea anticipată a unui împrumut la Sberbank este disponibilă tuturor cetățenilor care participă la programe de împrumut, în conformitate cu termenii și condițiile specificate în acord. În interesul băncii, aceste acțiuni sunt extrem de neprofitabile, deoarece există o pierdere de profit - dobândă la împrumut. Clientul, achitând împrumutul mai repede decât este specificat în contract, câștigă - obligațiile sale de datorie sunt eliminate, iar el plătește mai puțin.

Rambursarea anticipată a unui împrumut de consum

Banca nu stabilește restricții serioase pentru clienții care doresc să plătească datoria total sau parțial înainte de încheierea contractului. Mai mult, Sberbank are una dintre cele mai convenabile servicii online pentru a efectua procedura, iar dacă ați fost asigurat de o organizație parteneră, este posibil să returnați limita neutilizată.

Plata parțială a datoriilor

La Sberbank, puteți rambursa un împrumut de anuitate într-o sumă incompletă în două moduri: pentru a reduce plata minimă sau durata împrumutului.

Pentru a rambursa parțial datoria principală și a reduce plata, este suficient să depuneți fonduri în contul din care apar debitele lunare. Sberbank debitează suma fie imediat când detectează fonduri în cont, fie în ziua stabilită de program. Tranzacția este reflectată în Sberbank online.

Singura modalitate de a rambursa un împrumut de anuitate cu o reducere a termenului de împrumut este să contactați sucursala și să scrieți o cerere. Doar rambursarea cu o plată redusă este posibilă de la distanță.

În cazul scurtării perioadei program nou plățile vor fi reflectate în Sberbank online sau vor fi emise la o sucursală bancară. O astfel de radiare se efectuează la data specificată în cerere și poate să nu coincidă cu cea stabilită prin grafic.

Plata integrală a sumei

În cazul rambursării anticipate integrale a unui împrumut de consum, nu este nevoie să efectuați proceduri complicate.

Pentru a efectua această operațiune, trebuie să clarificați cuantumul datoriei, până la copeici, să scrieți o cerere și să efectuați plata finală. Cererea este scrisă cu o lună înainte - conform regulilor, de fapt - acest lucru nu este respectat cu strictețe.

Odată ce împrumutul este închis, ar trebui să veniți la bancă și să comandați un certificat care confirmă rambursarea integrală a obligațiilor și absența datoriilor. ÎN în acest caz,, atunci când sunt întreprinse anumite acțiuni, puteți închide anuitatea credit de consumși returnați asigurarea pentru aceasta.

Condiții de rambursare a unui împrumut anual

Pentru a rambursa parțial datoria, trebuie să vă asigurați că sunt îndeplinite următoarele condiții:

- Puteți rambursa orice sumă din timp, nu există o valoare minimă sau maximă;

- Puteți plăti întreaga sumă a împrumutului sau o parte din aceasta;

- Rambursarea anticipată este disponibilă la numai o lună de la primirea împrumutului.

Dacă aceste condiții sunt îndeplinite și suma corespunzătoare este disponibilă, puteți merge în siguranță la bancă și puteți scrie o cerere pentru a vă închide datoriile.

Comanda după ce a fost rambursată integral. Acest document va fi o confirmare scrisă că obligațiile dumneavoastră față de bancă au fost îndeplinite în totalitate.

Exemplu de cerere către Sberbank

Conform regulilor, o cerere de rambursare anticipată a unui împrumut de rentă de consum trebuie depusă la bancă cu o lună înainte de efectuarea plății. Aceasta este o cerință directă de la Sberbank. Reguli principale la depunerea unei cereri:

- Cererea se întocmește în două exemplare.

- O cerere rămâne la bancă, angajatul pune marca corespunzătoare pe a doua și o dă înapoi împrumutatului.

- Aplicația conține toate prevederile esențiale: numele complet al împrumutatului, numărul contractului de împrumut, soldul împrumutului, data plății și debitului etc.

Utilizați șablonul pentru a completa documentul în avans.

Cum să returnezi asigurarea

La întocmirea unui contract de împrumut, clientul achiziționează uneori în plus o poliță de asigurare voluntară (de exemplu, de viață și de sănătate). Asigurarea presupune o serie de cheltuieli pe perioada de valabilitate a acesteia - cuantumul plății lunare include contribuțiile la primă.

Puteți refuza oricând asigurarea voluntară pentru un împrumut de consum în termen de 14 zile de la data încheierii contractului. Rețineți că banca poate limita acest drept prin creșterea ratei dobânzii dacă polița este anulată.

Prin rambursarea anticipată a unui împrumut de anuitate de consum, nu trebuie să plătiți pentru asigurarea care a fost inclusă în împrumutul dumneavoastră.

Puteți încerca să returnați suma pe care ați plătit-o anterior pentru perioada de împrumut neutilizată.

ÎN companie de asigurări scrieți o cerere de returnare a asigurării (prima), atașați o copie a pașaportului și dovada că nu datorați nimic băncii.

Cererea este revizuită în două până la trei săptămâni. În cele mai multe cazuri, răspunsul este da. Banii sunt creditați în contul specificat mai devreme.

Vă rugăm să rețineți că înainte de a solicita o rambursare a asigurării, trebuie să studiați acordul în detaliu. Acesta precizează condițiile de încetare și procedura de plată a fondurilor. Dacă nu există o astfel de clauză, nu vei putea primi bani.

Calculator online pentru calcul

Un lucru practic este un calculator pentru rambursarea anticipată parțială sau completă a unui împrumut anual la Sberbank. Cu toate acestea, Sberbank în sine nu a dezvoltat un astfel de calculator, iar banca nu oferă clienților să folosească acest serviciu.

Există programe pe Internet care fac posibilă calcularea sumei preliminare de rambursat.

Folosește-l calculatoare online cu prudență - rareori reflectă imaginea reală! În Sberbank costă program special, datorită căruia consultantul în modul de comunicare vă va putea anunța în avans cu privire la cât de mult se va modifica plata sau termenul în cazul rambursării anticipate parțiale și câți bani trebuie depuși la o anumită dată în cazul închiderii complete a datoriei.

Avantaje și dezavantaje ale rambursării anticipate

Positive:

- Suma plății în exces este redusă semnificativ, deoarece corpul împrumutului este plătit sau este închis complet - în funcție de despre care vorbim despre rambursarea totală sau parțială.

- Liniște sufletească pentru client și eliminarea poverii creditului.

Negative:

- Poate ar trebui menționată și problema profiturilor pierdute, deoarece suma depusă înainte de termen te privează de posibilitatea de a primi dobândă care depășește dobânda împrumutului.

- Cam pierdere de timp.

Înainte de a decide să rambursați anticipat un împrumut de anuitate, studiați cu atenție fiecare prevedere și condiție a acordului și calculați valoarea beneficiului în circumstanțe specifice.

Concluzie

Rambursarea anticipată a unui împrumut la Sberbank este o procedură simplă, pentru care trebuie să respectați anumite condiții și să urmați algoritm simplu. În plus, puteți returna întotdeauna asigurarea neutilizată dacă ați încheiat un astfel de acord.

Rambursarea anticipată a unui împrumut anual

Pentru a rambursa anticipat un împrumut de anuitate, accesați fila Rambursare anticipată.

De asemenea, puteți trece la rambursarea anticipată a împrumutului de anuitate pe pagina de împrumut de anuitate făcând clic pe butonul Operațiuni de împrumutși selectând Rambursați parțial împrumutul sau Rambursează integral împrumutul.

Rambursați parțial împrumutul

Rambursarea anticipată parțială se efectuează numai cu o reducere a sumei plăților lunare ulterioare. Pentru a scurta termenul împrumutului, menținând în același timp suma plăților lunare, trebuie să completați o cerere de rambursare anticipată parțială la o sucursală Sberbank.

Pentru a rambursa parțial împrumutul anticipat, urmați acești pași:

- Pe fila Rambursare anticipată faceți clic pe butonul Rambursați parțial împrumutul Rambursare anticipată parțială.

- Precizați parametrii pentru rambursarea anticipată parțială a împrumutului. Pentru a face acest lucru, urmați acești pași:

- Pe listă Cont anulat

- În câmp Data platii Introduceți sau selectați data plății în calendar.

Atenţie! Puteți înregistra o cerere de rambursare anticipată parțială a unui împrumut la Sberbank Online numai într-o zi lucrătoare bancară. Cea mai apropiată zi de rambursare anticipată posibilă a împrumutului este următoarea zi lucrătoare bancară de la data curentă.

- În câmp Sumă introduceți suma de rambursare a creditului. Suma minimă de plată de introdus în câmp Sumă calculat de sistem și afișat sub acest câmp. Dacă doriți să rambursați împrumutul înainte de termen într-o sumă mai mică, contactați o sucursală Sberbank.

Atenţie! Pentru a rambursa împrumutul anticipat, este necesar să vă asigurați că suma de rambursare este disponibilă în cont până la data plății.

- În fereastra care apare Confirmarea rambursării anticipate parțialeîn câmp Introduceți parola SMS Confirma. Ca urmare, cererea dumneavoastră de rambursare anticipată parțială a împrumutului va fi trimisă băncii.

Puteți vedea informații despre operațiunea de rambursare anticipată parțială a împrumutului pe fila Rambursare anticipatăîn blocul de informații Istoricul rambursărilor anticipate, precum și în secțiunea din meniul personal.

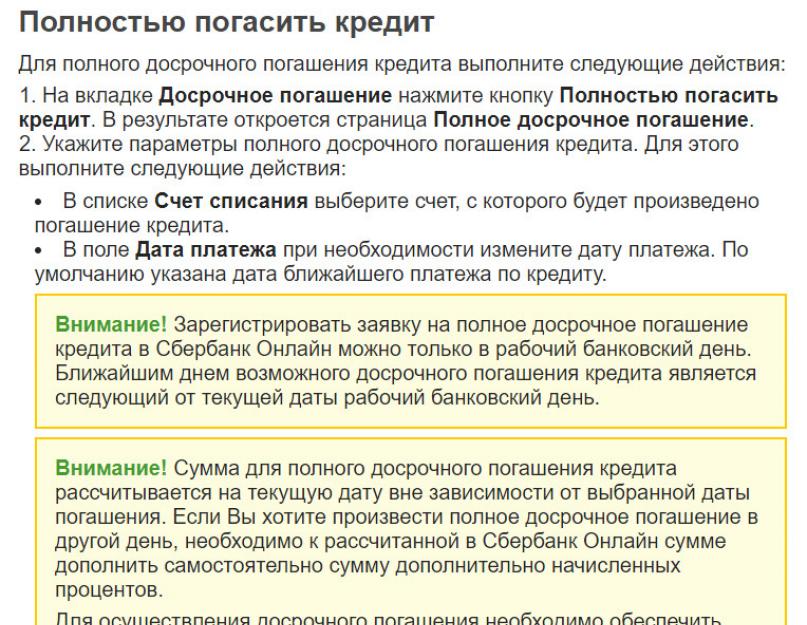

Rambursează integral împrumutul

Pentru a rambursa integral împrumutul, urmați acești pași:

- Pe fila Rambursare anticipată faceți clic pe butonul Rambursează integral împrumutul. Ca urmare, pagina se va deschide Rambursare anticipată completă.

- Specificați parametrii pentru rambursarea anticipată integrală a împrumutului. Pentru a face acest lucru, urmați acești pași:

- Pe listă Cont anulat selectați contul din care va fi rambursat împrumutul.

- În câmp Data platii modificați data plății dacă este necesar. În mod implicit, este indicată data următoarei plăți a împrumutului.

Atenţie! Puteți înregistra o cerere de rambursare anticipată completă a unui împrumut la Sberbank Online numai într-o zi lucrătoare bancară. Cea mai apropiată zi de rambursare anticipată posibilă a împrumutului este următoarea zi lucrătoare bancară de la data curentă.

Atenţie! Suma pentru rambursarea anticipată integrală a împrumutului se calculează la data curentă, indiferent de data de rambursare selectată. Dacă doriți să efectuați o rambursare anticipată completă într-o altă zi, trebuie să adăugați în mod independent suma dobânzii acumulate suplimentare la suma calculată în Sberbank Online.

Pentru a efectua o rambursare anticipată, este necesar să vă asigurați că suma de rambursare este disponibilă în cont, inclusiv dobânda acumulată, înainte de ora 21:00 a datei de plată selectate.

Atenţie! Înainte de a vă introduce parola, asigurați-vă că detaliile tranzacției se potrivesc cu textul mesajului primit pe telefon mobil. Atenție, dacă datele nu se potrivesc, nu introduceți parola sub nicio formă și nu o împărtășiți nimănui, nici măcar cu angajații băncii.

- În fereastra care apare Confirmarea rambursării integrale a împrumutuluiîn câmp Introduceți parola SMS introduceți parola unică din mesajul primit pe telefonul dvs. mobil, apoi faceți clic pe butonul Confirma. Ca urmare, cererea dumneavoastră de rambursare anticipată integrală a împrumutului va fi trimisă băncii.

Banii vor fi debitați automat din contul dvs. la data selectată.

Puteți vedea informații despre funcționarea rambursării anticipate integrale a împrumutului în fila Rambursare anticipatăîn blocul de informații Istoricul rambursărilor anticipate, și, de asemenea, în secțiune Istoricul operațiunilor Sberbank Onlineîn meniul dvs. personal.

Pentru a vedea istoricul rambursărilor anticipate, accesați fila Rambursare anticipată.

În blocul de informații Istoricul rambursărilor anticipate oferă informații despre tranzacțiile dvs. pentru rambursarea anticipată a împrumutului.

Contractul de împrumut presupune posibilitatea rambursării datoriei într-o singură plată. Împrumutatul trebuie doar să scrie o cerere de rambursare anticipată a împrumutului la Sberbank. Și nicio bancă nu are dreptul să refuze acest lucru. În plus, puteți rambursa fie o parte din datoria împrumutului, fie toată.

Procedura de rambursare anticipată a creditului. Cum se completează o cerere?

O cerere de rambursare anticipată a unui împrumut la Sberbank este un document care notifică instituția de credit intenția creditorului de a rambursa datoria înainte de termenul stabilit prin acord. Această oportunitate a fost introdus prin lege în 2011. Norma legislativă se aplică oricărui program, de la credite de consum până la credite ipotecare. Dreptul de rambursare anticipată se aplică numai persoanelor fizice.Ce este necesar pentru rambursarea anticipată a unui împrumut de la Sberbank

Legea prevede că clientul este obligat să anunțe banca intenția sa de a rambursa creditul cu o lună înainte de transferul de bani. Regulile interne ale Sberbank permit trimiterea unei cereri cu 5 zile înainte, dar este mai bine să aflați acest lucru la o anumită sucursală a băncii. După ce ați solicitat un formular de cerere de la bancă, trebuie să îl completați, indicând:- pașaport și alte date personale;

- informații despre împrumut, incl. număr contract de împrumut;

- data rambursării datoriilor;

- număr cont bancar, din care se va efectua radierea numerar;

- suma de transfer (poate fi rambursată parțial sau integral).

Exemplu de cerere pentru rambursarea anticipată a împrumutului

Vedeți fișierul online:

Când rambursați integral împrumutul de la Sberbank, ar trebui să: atenție deosebită asigurați-vă că datoria este rambursată integral. Este inacceptabil să lăsați chiar și o mică datorie, deoarece în caz de întârziere a plății, la sold se va percepe dobândă mare.

Dacă ați ales schema de rambursare anticipată parțială, vi se va prezenta un nou program regulat de plată.

Cum să faceți rambursări anticipate de împrumut

O cerere de rambursare anticipată a unui împrumut de la Sberbank (eșantion) poate fi obținută la orice sucursală Sberbank.Puteți depune fonduri în patru moduri:

- transfer din contul dvs. bancar la Sberbank;

- transfer dintr-un cont sau card aparținând unei alte bănci;

- depuneți numerar la un terminal cu autoservire;

- depuneți numerar printr-o casă de marcat la cea mai apropiată sucursală.

O atenție deosebită trebuie acordată corespondenței exacte a sumei plătite cu soldul datoriei specificat în contract.

Pentru a efectua o rambursare parțială a datoriei, trebuie să vizitați o sucursală bancară și să primiți un nou program de plată.

Procedura completă de rambursare a creditului

Atunci când vă rambursați integral datoria împrumutului, trebuie să vă asigurați că obligațiile dvs. față de Sberbank sunt rambursate integral. Pentru a face acest lucru, trebuie să vizitați biroul și să solicitați un certificat de rambursare a datoriei, care este o dovadă legală că împrumutătorul nu are pretenții împotriva împrumutatului. Dacă împrumutul a fost garantat printr-o poliță de asigurare, atunci va trebui să returnați suplimentar suma asigurată.Puteți returna ceea ce a fost deja plătit prime de asigurare chiar dacă datoria este rambursată. Acest lucru se aplică doar cazurilor în care împrumutul este rambursat integral și nu în rate. Efectuarea unui retur ar fi indicată doar în cazurile în care polița de asigurare expiră după 6 sau mai multe luni. Suma pentru contribuții va fi restituită integral dacă au trecut mai puțin de 30 de zile de la data înregistrării asigurării dacă mai mult de 30 de zile, dar mai puțin de 6 luni, jumătate din fondurile depuse vor fi returnate. Dacă au trecut mai mult de șase luni, atunci nu ar trebui să contați pe o rambursare, chiar și în instanță, nu va fi posibil să respingeți asigurările asigurătorului că fondurile transferate au fost deja cheltuite pentru asigurarea poliței.

Calculul preliminar al rambursării online

Rambursarea anticipată a împrumutului vă permite să economisiți la plățile dobânzilor. Puteți calcula suma exactă de bani economisită folosind calculatoare online speciale. Cu toate acestea, ele sunt eficiente numai atunci când sunt rambursate în plăți inegale, în timp ce majoritatea programelor de la Sberbank necesită rambursarea împrumutului în părţi egale pe toata perioada. Sberbank nu prevede nicio amenzi sau comisioane suplimentare pentru depunerea sumelor care depășesc programul stabilit.

Caracteristicile legale ale rambursării anticipate a împrumutului (video)

Fiecare împrumutat se străduiește să-și închidă cât mai repede împrumutul, să scape cât mai curând posibil de obligațiile de datorie, pentru a se simți din nou eliberat de opresiunea morală și robia materială.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Pentru a apropia momentul mult așteptat, unii debitori încearcă să facă plăți lunare, a căror valoare este mult mai mare decât cea prevăzută în grafic. Și alții chiar rambursează întreaga sumă a datoriei dintr-o dată.

La urma urmei, nimănui nu-i place statutul de „debitor” atribuit lui. Invităm cititorul să învețe despre procedura de rambursare anticipată, problema rentabilității acesteia, precum și contextul juridic al drepturilor creditorului și al împrumutatului în legea privind rambursarea anticipată a unui împrumut din acest articol.

Ce este

Fiecare împrumut emis de o bancă presupune, pe lângă datoria principală (corpul împrumutului), costurile de deservire a acestuia.

Astfel de împrumuturi constau în:

- dobânda acumulată;

- comisioane;

- plăți unice.

În cazul în care creditul este rambursat anticipat, clientul băncii are posibilitatea de a reduce aceste costuri suplimentare. Acest lucru este descris în detaliu în termenii contractului - un acord legal între bancă și împrumutat, cu privire la drepturile și obligațiile părților. Un extras dintr-un contract bancar tipic, partea 25.2, reglementează următorul drept al împrumutatului:

(click pentru a mari)

Din punct de vedere legislativ, rambursarea anticipată a unui împrumut este reglementată prin modificări la și. De spus că până nu demult, debitorii nu aveau un astfel de drept până nu s-au adus modificări acestor legi.

După 1 noiembrie 2011, toți rușii au dreptul necondiționat de a-și rambursa împrumuturile parțial sau integral, fără acordul băncii, înainte de termen.

Acest lucru se aplică și împrumuturilor luate în perioada anterioară adoptării modificărilor, de exemplu. până la 01.11.2011. Acest drept al împrumutatului se exercită cu o condiție: trebuie să anunțați banca despre intenția dumneavoastră de a rambursa împrumutul devreme cu 30 de zile înainte de data implementării acestuia.

Mai mult, băncilor li se acordă dreptul, la discreția lor, de a ajusta această perioadă în jos. În conformitate cu paragraful 2 al art. 810 din Codul civil al Federației Ruse, dobânda pentru utilizarea unui împrumut în acest caz ar trebui să fie acumulată numai până la data utilizării efective a acestuia. Ce înseamnă?

Banca nu are dreptul de a solicita împrumutatului să plătească dobânda acumulată pentru întreaga durată convenită inițial a contractului de împrumut.

Dacă, de exemplu, acordul a fost întocmit pentru o perioadă de 36 de luni și rambursat în 24 de luni, atunci dobânda ar trebui să fie acumulată de bancă doar pentru 24 de luni.

Poate o bancă să interzică rambursarea anticipată a unui împrumut?

Deci, scrisoarea spune că:

- în primul rând, interzicerea băncilor privind închiderea anticipată a obligațiilor de datorie și perceperea de comisioane pentru aceasta încalcă complet drepturile debitorilor în calitate de consumatori ((acum modificată la 13 iulie 2015));

- în al doilea rând, valoarea comisionului băncii pentru închiderea anticipată a contului este stipulată în acord în prealabil, ceea ce, în esență, este o compensare pentru „dauna” băncii și este o încălcare directă. În plus, comisionul perceput de bănci pentru rambursarea anticipată a creditului este ilegal.

Vă rugăm să rețineți că acest drept nu se aplică antreprenori individuali sau persoane juridice. Ei pot închide împrumutul anticipat doar dacă există o astfel de condiție în contract.

Când poate solicita un creditor plata anticipată?

Dacă creditorul este o persoană fizică, atunci, după cum se spune, puteți solicita rambursarea anticipată a împrumutului numai în două cazuri:

- s-a deteriorat brusc starea financiaraîmprumutatul dintr-un motiv care nu poate fi controlat de creditor;

Toate pretențiile de proprietate ale părților se soluționează numai în instanță. Dacă împrumutul a fost luat de la o bancă sau alta organizatie financiara, atunci creditorul are mult mai multe motive să ceară rambursarea anticipată a datoriei, care sunt în mod necesar stipulate în contract.

Dar înainte de a cere plata finală a împrumutului, banca trebuie să-și justifice decizia cu unul dintre următoarele motive:

- dacă, în timpul verificării băncii a datelor furnizate de împrumutat pentru a obține un împrumut, sunt identificate neconcordanțe, informații inexacte sau în mod deliberat false. Cererea de returnare imediată a banilor se va face chiar și atunci când banii au fost deja primiți de către împrumutat. Dacă falsul este descoperit înainte de emiterea împrumutului, unui astfel de client i se va refuza categoric să primească bani;

- dacă clientul ascunde suma venitului său și nu furnizează certificatele relevante în termenul prevăzut;

- dacă banca observă o tendinţă de deteriorare a situaţiei financiare a clientului său. Plata către bancă nu trebuie să depășească jumătate din venitul împrumutatului. În acest caz, vă sfătuim să convingeți creditorul de o îmbunătățire rapidă a profitabilității, de exemplu, primirea de dividende din acțiunile existente ale companiei.

Încălcarea programului de plată a obligațiilor de datorie, precum și dimensiunea redusă a acestora, vor fi, de asemenea, un argument puternic în favoarea deciziei băncii de a achita întreaga datorie înainte de termen.

De obicei, sunt suficiente 2-3 întârzieri la plată pentru o perioadă scurtă de timp sau o sumă de plată mai mică, ceea ce este considerat și de către bancă drept o întârziere a plății.

Nu mai puțin motiv pentru a cere rambursarea anticipată a datoriei este utilizarea abuzivă a banilor împrumutați. De exemplu, cu o ipotecă, bani pentru care sunt alocați pentru achiziționarea unui anumit apartament sau casă.

In cazul in care bunul achizitionat nu este cel prevazut in contract, banca poate cere plata integrala a datoriei deodata, in termen de o luna de la data notificarii ().

Un alt motiv încetare anticipată contractul este valoarea garanției. Dacă se dovedește a fi mai mică decât valoarea datoriei rămase a împrumutatului (de exemplu, în anii de criză, când din cauza inflației și a fluctuațiilor cursului de schimb are loc o scădere bruscă a valorii acesteia), atunci banca are dreptul de a cere plata a soldului din contul de împrumut înainte de termen.

Deși, așa cum se arată practica judiciara, o astfel de cerință poate fi atacată în instanță. La urma urmei, rezultatele companiilor de evaluare pot fi diferite, așa că numai instanța dă verdictul final.

De asemenea, banca poate rezilia relația contractuală cu obligația de a rambursa datoria rămasă. Acest lucru se poate întâmpla dacă împrumutatul nu își îndeplinește obligațiile stipulate prin contract.

De exemplu, dacă împrumutatul:

- nu efectuează plăți regulate pentru a plăti asigurarea de viață și de sănătate a împrumutatului;

- nu informează banca despre schimbarea reședinței;

- nu raportează modificări ale stării civile etc.

Ce este necesar pentru a plăti rambursarea anticipată parțială a împrumutului și integral

Plata anticipată a datoriei împrumutului se efectuează la data următorului program de plată (Partea 5). Acest lucru se face atât pentru confortul băncii, cât și al debitorului. Cu toate acestea, acest lucru nu este important. La data selectată, este necesar să plătiți o parte din datoria principală și dobânda acumulată la această dată (Partea 6 a articolului 11 din Legea federală a Federației Ruse nr. 353).

Plata anticipată constă în suma obligatorie prevăzută pentru ziua respectivă conform graficului și o sumă suplimentară care trebuie rambursată la decontarea totală sau parțială.

De exemplu:

- Următoarea plată programată este 5000 de ruble. Și depui suma în 50.000 de ruble. În acest caz, suma rambursării parțiale va fi egală cu 50000-5000=45000 ruble.

- Suma finală de rambursare a întregului împrumut se plătește în același mod.

În cazul rambursării parțiale, pe baza părții 9 a articolului 11 din Legea federală a Federației Ruse nr. 353, nu se fac modificări la acordurile de garanție (dacă există) sau la împrumut.

Ce trebuie făcut dacă banca solicită plata înainte de termen

O schemă tipică de rambursare anticipată care există în multe bănci este următoarea.

Acțiunea 1

Dacă există restanțe la împrumut, plătiți-l.

Actul 2

Vizitați banca și trimiteți o notificare cu privire la intenția dvs. de a rambursa împrumutul anticipat. Fiecare bancă are propria sa formă de notificare. De exemplu, un exemplu de cerere de rambursare anticipată a unui împrumut de la Sberbank este prezentat mai jos.

Este recomandabil să păstrați o copie a unui astfel de document. Unele bănci au un serviciu online pentru asta. Îl puteți găsi cu ușurință pe site-ul băncii.

Important! Fără o astfel de notificare, rambursarea anticipată a împrumutului nu va avea loc. Suma depusă va fi debitată treptat în rate lunare stabilite.

Pentru a plăti în cele din urmă banca, ar trebui să întrebați inspectorul despre suma de bani care trebuie rambursată. De obicei, această sumă este anunțată imediat, dar conform părții 7 a articolului 11 din Legea federală a Federației Ruse nr. 353, perioada poate fi prelungită la 5 zile calendaristice.

Dacă rambursarea este parțială, atunci veți primi de la bancă un nou program de plăți regulate și o notificare care indică suma ajustată a datoriei.

În acest caz, fie perioada de îndeplinire a obligațiilor contractuale va fi redusă, fie împrumutul va fi recalculat la rambursare anticipată și termenul contractului va rămâne neschimbat.

Actul 3

Depuneți suma necesară rezultată în contul dvs. de credit. Vă sfătuim să depuneți o sumă puțin mai mare decât plata așteptată. De ce?

La transferul de bani, banca percepe întotdeauna un anumit procent.

Dacă plătiți exact suma necesară pentru achitarea împrumutului, rezultatul final nu va fi suficient pentru a închide contractul. În acest caz, numai următoarea plată va fi debitată din contul dumneavoastră.

Nu depuneți bani exact la data convenită, ci pentru o zi sau două înainte de termen. Acest lucru este necesar pentru a asigura timpul operațional pentru tranzacție.

Actul 4

Asigurați-vă că verificați dacă contul dvs. a fost debitat pentru rambursarea anticipată a împrumutului.

Acest lucru vă va scuti de posibile surprize neașteptate. Dacă anularea a decurs bine, nu veți primi pretenții de la bancă împotriva dvs.

Când datoria este rambursată integral, nu este necesară recalcularea graficului, astfel încât data plății sumei finale nu este limitată de un interval de timp.

Certificat de plată anticipată a datoriei

Este necesar un certificat de plată finală a datoriei pentru a avea confirmarea documentară din partea băncii că nu există pretenții materiale împotriva dumneavoastră. Acest lucru vă va ajuta să evitați neînțelegerile cu CI.

Acest lucru se poate întâmpla dacă banca nu a închis împrumutul la rambursare anticipată și nu a introdus informații despre rambursarea integrală a împrumutului în CI. Nu pot fi excluse eventuale revendicări ulterioare ale băncii pentru neplata amenzilor sau penalităților nou identificate. Un exemplu de document privind închiderea completă a împrumutului este prezentat mai jos.

merita sa platiti in avans?

Să luăm în considerare rentabilitatea rambursării anticipate a unui împrumut când în moduri diferite rambursare, diferențiată și anuitate.

diferenţiat

Cu o opțiune de rambursare diferențiată a datoriei, graficul este elaborat astfel încât suma principală a dobânzii să fie acumulată la soldul datoriei. Prin urmare, rezilierea anticipată a contractului este benefică în orice caz.

anuitate

Situația este diferită cu tipul de anuitate de plată a datoriilor. Mulți oameni cred că rambursarea anticipată a unui împrumut de anuitate este benefică doar la începutul duratei contractului.

Particularitatea acestui tip de rambursare este că, într-adevăr:

- prima perioadă a termenului merge la rambursarea dobânzii;

- al doilea – raportul dintre corp și procent este echilibrat;

- iar în al treilea, ultima perioadă, corpul împrumutului este plătit în principal.

Dar cu un credit de consum luat în sumă până la 500.000 de ruble pe o perioadă de până la 5 ani, chiar și cu șase luni mai devreme, un contract închis aduce dividende.

Să ne uităm la un exemplu

Să presupunem că împrumutatul a contractat un împrumut pentru suma respectivă 300 de mii de ruble la 30% pe an pe o perioadă de 48 de luni. Programul este conceput în așa fel încât trebuie să rambursați în fiecare lună în sume egale, în valoare de 10802 ruble. Cu 6 luni înainte de termen, adică După 42 de luni de plăți, împrumutatul decide să achite anticipat toată datoria rămasă.

Soldul împrumutului este 59498 ruble, pe care împrumutatul îl rambursează. Și interesul rămas în total 5312 rubleși acolo este economia lui. Cu un tip diferențiat de plată a creditului, soldul din sold este egal cu 37500 de ruble, iar dobânda la sold este 3282 de ruble, ceea ce în acest caz înseamnă economisirea de bani.

Dar, oricum ar fi, există întotdeauna un avantaj pentru orice opțiune de plată. De aceea, băncile nu acceptă astfel de măsuri ale debitorilor și ar dori ca guvernul să impună din nou un moratoriu asupra rambursărilor anticipate ale împrumutului.

Asigurare

Dacă asigurătorul refuză să returneze o parte din banii de asigurare, atunci este necesar să se studieze cu atenție termenii acordurilor de împrumut și de asigurare și să depună o cerere în instanță.

Astfel, dacă aveți o oportunitate financiară, încercați să vă plătiți datoria bancară înainte de termen. In orice caz, este profitabil! Și nicio bancă nu vă poate refuza acest lucru. Cunoaște-ți drepturile și scapă rapid și ușor de obligațiile de datorie. Mult succes pentru tine!

Video: Rambursarea anticipată a împrumutului.

Atenţie!

- Datorită modificărilor frecvente ale legislației, informațiile devin uneori învechite mai repede decât le putem actualiza pe site.

- Toate cazurile sunt foarte individuale și depind de mulți factori. Informațiile de bază nu garantează o soluție la problemele dumneavoastră specifice.

Ne face plăcere să vă oferim consultanță juridică gratuită online.

În secțiunea „avocat online”, puteți să ne scrieți întrebarea dvs. și să primiți un răspuns scris la aceasta pe e-mail în termen de trei zile.

Bună ziua. Am aceasta situatie. Am luat un împrumut de 30.000 de ruble de la o bancă. O lună mai târziu, am returnat 30.000 de ruble înainte de termen. Cu toate acestea, banca nu a folosit acești bani pentru achitarea datoriilor, ci a început să anuleze lunar sumele conform graficului de împrumut. Drept urmare, momentan, creditul nu a fost rambursat, mai mult, am acumulat o datorie. Banca și-a explicat acțiunile spunând că nu am anunțat banca despre intenția mea de a rambursa împrumutul anticipat. Spune-mi, cât de legal este asta, deoarece am rambursat împrumutul, am transferat banii, banca nu m-a avertizat că trebuie să scriu o cerere? 20.05.2013 17:15

Bună ziua, conform clauzei 2 din art. 810 din Codul civil al Federației Ruse - Suma unui împrumut acordat cu dobândă unui cetățean împrumutat pentru uz personal, familial, casnic sau de altă natură care nu are legătură cu activitate antreprenorială, poate fi returnat de către cetățeanul împrumutat înainte de termen, integral sau parțial, cu condiția notificării acestui fapt către creditor cu cel puțin treizeci de zile înainte de data acestei returnări. Contractul de împrumut poate stabili o perioadă mai scurtă pentru notificarea împrumutătorului cu privire la intenția împrumutatului de a rambursa fondurile înainte de termen.

Procedura de rambursare anticipată a unui împrumut, conform căreia împrumutatul este obligat să notifice banca cu privire la intenția sa de a rambursa anticipat împrumutul, este prevăzută de Codul civil al Federației Ruse, prin urmare, instrucțiunile băncii pe care ar trebui să le aveți o cerere scrisă de rambursare anticipată sunt justificate.

Refuzul de a rambursa anticipat împrumutul

Refuzul de a rambursa anticipat împrumutul va deveni posibil după ce banca va merge în instanță cu declarație de revendicare. Refuzul unilateral al băncii de a îndeplini obligațiile care decurg din contractul de împrumut nu îl scutește complet pe împrumutat de obligația de a rambursa împrumutul, de a plăti dobânzi pentru utilizarea acestuia în suma stabilită prin contractul de împrumut și de penalități contractuale.

Să ne uităm la modul în care puteți refuza rambursarea anticipată a unui împrumut la cererea băncii sau a recuperatorilor de datorii, folosind exemplul unui răspuns la declarația de creanță a băncii pentru rambursarea anticipată a împrumutului de către debitor.

Feedback cu privire la declarația de creanță a băncii pentru rambursarea anticipată a împrumutului,

primit de la Shalyai-Valyai Bank

Consider neîntemeiate argumentele Băncii Shalyai-Valyai, date în Declarația de clarificare a pretențiilor, cu privire la reținerea dobânzilor și penalităților curente acumulate de la 20 ianuarie 2009 până la data executării efective a hotărârii judecătorești inclusiv, pentru următoarele motive.

Banca a prezentat o cerere de rambursare anticipată a întregii sume a împrumutului (începând cu 21.08.2009), formalizată prin declarația inițială de creanță a Shalyai-Valyai Bank. Aceasta înseamnă că banca, din proprie inițiativă, a reziliat unilateral Contractul de împrumut nr. 666 din 13 noiembrie 2007, deci termenul limită pentru îndeplinirea obligației. acest acord a sosit înainte de termen. Și anume din momentul depunerii declarației de creanță de către bancă. În consecință, din acest moment încetează acumularea de dobânzi, penalități (amenzi, penalități) și alte sancțiuni pentru neîndeplinirea sau îndeplinirea necorespunzătoare a obligațiilor bănești.

Pe baza celor de mai sus

Solicitările Băncii Shalyai-Valyay privind reținerea dobânzilor și penalităților curente acumulate de la 22 august 2009 până la data executării efective a hotărârii judecătorești, inclusiv, sunt respinse.

Ei bine, în consecință, în oral Asigurați-vă că justificați acest lucru în instanță.

Banca s-a referit la faptul că nu a reziliat contractul, dar prezentarea cererilor de rambursare anticipată înseamnă de fapt rezilierea.

Instanța a ținut cont de obiecțiile mele și, în consecință, s-a hotărât respingerea cererilor băncii în materie de reținere a dobânzilor și penalităților curente acumulate la data executării efective a hotărârii judecătorești.

Cerere înainte de judecată la bancă

ÎN legile ruse, se pare, nu se menționează faptul că documentele trebuie să fie întocmite numai pe hârtie și să nu folosească alte materiale. Cu această ocazie există poveste interesantă despre un antreprenor care a intrat într-o dispută cu banca lui. El a depus o plângere împotriva angajaților băncii pentru plăți nedrepte de comisioane. Nu este nevoie să știți mai multe despre ceea ce nu au împărțit între ei, deoarece toate acestea sunt terminologie juridică. Cert este că antreprenorul a trebuit să plătească taxe nedrepte pentru a deservi contul.

Când un om de afaceri a apelat la o sucursală a unei bănci cu o cerere de soluționare a conflictului, angajații rău intenționați i-au spus să scrie o reclamație, pe care banca se obligă să o ia în considerare în termen de 60 de zile, dar apoi tot o refuză. „Ai cerut-o”, a spus omul de afaceri furios și a părăsit biroul. Bancherii, atunci când comunicau cu bărbatul, nu au ținut cont că acesta era monopolist în oraș în aprovizionarea cu materiale pentru monumente, fundații și alte lucruri. Așa că a profitat de poziția sa.

Duminică seara, un camion greu a livrat „cererea” la biroul băncii. Această revendicare a fost descărcată cu două macarale grele și a fost plasată lângă verandă. Reclamația în sine era modestă, dar aspectul său era impresionant: o placă de granit de douăsprezece tone, pe care era ștampilată o creanță la bancă în forma prescrisă, împreună cu toate detaliile necesare.

Este clar că angajații băncii care nu au putut ajunge la locul de muncă au sunat la poliție. Angajatii agențiile de aplicare a legii au studiat plângerea și au spus că nu au văzut nicio infracțiune aici, doar raporturi de drept civil. Aceștia i-au sfătuit pe angajații băncii să clarifice toate problemele și să-și rezolve personal problema cu antreprenorul într-o instanță de jurisdicție generală, după care au plecat rapid.

Eforturile băncii de a înlătura cererea au constituit încercări nereușite, întrucât antreprenorul ofensat era singurul proprietar al echipamentului relevant, în special al macaralelor și al unei remorci mari. Bancherii au chemat tractorul pentru service, după care au încercat să prindă reclamația cu un cablu pentru a o împinge de pe verandă pe șosea. Cu toate acestea, acest eveniment a fost oprit cu o plângere a poliției, ai cărei ofițeri s-au aflat în apropiere. Ei au spus că este imposibil să blocați carosabilul cu pretenții. Angajații ghinioniști ai băncii au fost nevoiți să intre în birou pe ferestre. Desigur, potențialii clienți ai băncilor au preferat să apeleze la alte instituții în acest moment.

Audierea a avut loc a doua zi. tribunalul districtual, timp în care judecătorul a respins plângerea băncii conform căreia întreprinzătorul ar trebui să anuleze cererea. În plus, banca nu are dreptul să respingă cererea unui om de afaceri pur și simplu pentru că au fost folosite materiale fără hârtie. Banca trebuie să accepte creanța și să o plaseze în arhivă și, de asemenea, să o ia în considerare în conformitate cu procedurile stabilite. În a treia zi, angajații băncii au angajat un echipaj de lucru pentru a zdrobi creanța cu ciocane-pilot, după care a putut fi transportată. În aceeași zi, oficiul băncii a primit un apel de la un antreprenor care s-a interesat politicos despre rezultatele examinării creanței sale. De asemenea, antreprenorul le-a promis angajaților băncii, în cazul unei examinări prelungite a creanței, să depună o nouă cerere, care va fi deja pe trei pagini. Banca a ales să nu-și asume riscuri și a renunțat la toate comisioanele pentru antreprenor. După aceasta, se poate argumenta că soluționarea înainte de judecată a oricăror conflicte este o măsură foarte utilă.

Băncile acordă o mare atenție calității muncii lor. Cu toate acestea, apar adesea greșeli și neînțelegeri. Permite situație conflictuală existent între client și bancă, o creanță la bancă va ajuta ─ cel mai mult mod eficient apărați-vă drepturile și interesele materiale înainte de a depune un proces.

Motivele depunerii plângerii

Revendică la bancă

Plângere la bancă pentru recalcularea datoriilor în baza unui contract de împrumut și recunoașterea datoriei ca acumulate în mod nerezonabil

Adresa:______________________________________

De la: _________________________________

REVENDICARE

În baza contractului de împrumut nr.________ din data de __ octombrie ____, încheiat între mine - __________________ și OJSC Bank reprezentată de Managerul OJSC _________, Banca emite un împrumut Împrumutatului, ai cărui termeni principali sunt precizați în secțiunea 2 din contract de împrumut în modul stabilit în Condițiile Generale de Prestare și Servicii împrumut de consum și cont curent la OJSC Bank.

Conform secțiunii 2 a contractului de împrumut, suma împrumutului este de _________ ruble, dobândă ___% pe an, termenul împrumutului - ____ luni.

În conformitate cu termenii acordului, plata lunară este de _______ ruble ____ copeici. Suma minimă de rambursare anticipată este de _______ ruble.

În baza clauzei 1.3 din Contract, în scopul acordării unui Împrumut, precum și în scopul îndeplinirii obligațiilor Împrumutatului de a rambursa împrumutul, Banca deschide un cont curent pentru Împrumutat, al cărui număr este indicat în secțiunea 2 din contractul de comodat.

În conformitate cu termenii contractului de împrumut, a fost încheiat un acord între mine și OJSC Bank pentru deschiderea unui cont în moneda Federației Ruse nr. ___________ din octombrie __ octombrie ____.

Conform secțiunii 2 a contractului de împrumut, precum și a acordului de deschidere a unui cont, contul curent al Împrumutatului este nr. _____________________.

În conformitate cu art. 819 din Codul civil al Federației Ruse în baza unui contract de împrumut bancar sau altul instituție de credit(creditorul) se obligă să furnizeze fonduri (împrumut) împrumutatului în suma și în condițiile stipulate prin contract, iar împrumutatul se obligă să restituie suma de bani primită și să plătească dobânda pe aceasta.

Astfel, contractul de comodat a fost încheiat cu respectarea deplină a legislației în vigoare.

Potrivit art. 424 din Codul civil al Federației Ruse, executarea contractului se plătește la prețul stabilit prin acordul părților.

În conformitate cu art. 30 Legea federală N 395-1 „Cu privire la bănci și activități bancare” din 2 decembrie 1990. (în continuare - Legea) o instituție de credit este obligată să determine în contractul de împrumut costul integral al împrumutului acordat debitorului - o persoană fizică și, de asemenea, să indice lista și sumele plăților debitorului - individual legat de nerespectarea de către acesta a termenilor contractului de împrumut.

O instituție de credit, înainte de a încheia un contract de împrumut cu un împrumutat individual și înainte de a modifica termenii contractului de împrumut cu împrumutatul specificat, care implică o modificare cost integralîmprumutului, este obligat să furnizeze împrumutatului - o persoană informații despre costul total al împrumutului, precum și lista și sumele plăților debitorului - o persoană asociată cu nerespectarea termenilor contractului de împrumut.

În baza clauzei _____ a acordului de deschidere a unui cont în moneda Federației Ruse din octombrie ___ _____, Banca are dreptul de a anula fără acceptare din contul clientului, inclusiv fonduri pentru rambursarea oricăror obligații ale Clientului față de Bancă. .

Conform programului de rambursare a împrumutului, valoarea plății lunare este de ________ ruble ___ copeici.

Pentru a-mi îndeplini obligațiile în temeiul contractului de împrumut, am scris o cerere-instrucțiune nr. __ pe _____ martie a anului pentru transferul periodic de fonduri, care a indicat că fonduri în valoare de ________ ruble au fost debitate de către bancă din cont deschis pentru mine ca plată în baza contractului de împrumut Nr. __________ din __ octombrie _____ an.

În conformitate cu art. 309 din Codul civil al Federației Ruse, obligațiile trebuie îndeplinite în mod corespunzător în conformitate cu termenii obligației și cerințele legii, altor acte juridice și, în absența unor astfel de condiții și cerințe - în conformitate cu obiceiurile comerciale sau alte cerințe impuse de obicei.

Conform clauzei _____ din Condițiile generale de acordare și deservire a unui împrumut de consum și a unui cont curent la OJSC Bank, plățile rentei se plătesc de către Împrumutat prin depunerea de fonduri în contul curent nu dată ulterioară plata și debitarea ulterioară a acestora de către Bancă fără acceptare.

Mi-am indeplinit obligatiile de a indeplini corect contractul de imprumut si in deplina conformitate cu acordul si legislatia in vigoare.

Pentru a-mi îndeplini obligațiile din contractul de împrumut, în conformitate cu graficul de plată, am depus fonduri la ____decembrie ____, ___decembrie ______, ____ ianuarie _____, ____ februarie _____, ____martie _____, __ aprilie ____, respectiv __ mai _____ iunie ____ an.

Cu toate acestea, conform informațiilor furnizate de angajații Băncii, la depunerea de fonduri pentru a plăti plata lunară, lipsa fondurilor în cont s-a ridicat la __ ruble 00 copeici și, prin urmare, mi s-a perceput dobândă în valoare de ________ ruble.

Totodată, aș dori să atrag atenția Băncii asupra faptului că am depus fonduri pentru a-mi îndeplini obligațiile în cont într-o sumă mai mare decât cea indicată în graficul de plată.

În baza clauzei 5.2.5 din Condițiile generale de acordare și deservire a unui împrumut de consum și a unui cont curent la OJSC Bank, fondurile sunt anulate din contul curent până la rambursarea integrală a datoriei restante în conformitate cu termenii Contractului de împrumut. Dacă nu există fonduri în conturile împrumutatului până la ora specificată în contract, Banca are dreptul de a efectua o debitare directă după ce fondurile au fost primite în conturile specificate.

Cu toate acestea, am depus fondurile în termenul prevăzut în contract.

În conformitate cu programul de plată, plata lunară este de _________ ruble____kopeci. Am depus fonduri în valoare de _______ ruble, care este indicată în instrucțiunea de aplicare nr. __ din data de __ martie _____, prin urmare, contul deschis avea fondurile necesare în valoare de __ ruble 00 copeici pentru a fi anulate ca plată conform contractul de împrumut.

În plus, în baza clauzei ___ Condiții generale de acordare și deservire a unui împrumut de consum și a unui cont curent la OJSC Bank, Banca se obligă să furnizeze Împrumutatului informații despre sumele datorate conform Contractului de împrumut.

Cu toate acestea, nu am primit nicio informație despre existența unei datorii în valoare de __ ruble sau cerința de a depune fonduri pentru a îndeplini obligațiile din contractul de împrumut.

Astfel, cerința Băncii de a depune fonduri în valoare de _________ ruble este nefondată.

Pe baza celor de mai sus, -

1. Recalculeaza datoria acumulata in baza contractului de imprumut nr.__________ din octombrie ____ ______, incheiat intre mine - _____________________ si OJSC Bank reprezentata de Directorul OJSC Bank.

2. Recunoașteți datoria conform contractului de împrumut nr. _________ din octombrie _____ a anului în valoare de _____ ruble ca acumulată în mod nerezonabil.

3. Dați-mi - _________________________ un document care confirmă îndeplinirea obligațiilor mele din contractul de împrumut nr. _____________ din octombrie ____ ______ din iunie ______.

Vă informez că, în cazul refuzului de a-mi satisface cerințele, voi fi obligat să iau legătura cu Parchetul Federației Ruse, organismul de reglementare și supraveghere bancară - Banca Rusiei, precum și cu o declarație de cerere în instanță. pentru a-mi proteja drepturile și interesele legitime, unde voi cere recuperarea costurilor judiciare (penalități, onorariile avocaților și despăgubiri pentru daune morale), care vor reprezenta costuri suplimentare pentru dumneavoastră.

Sberbank a încălcat acordul de împrumut și nu a anulat împrumutul la rambursare anticipată

Am decis să-mi rambursez anticipat împrumutul de consum. Am venit la Sberbank, am scris o cerere, am primit un nou program de plată și am depus destui bani în contul meu. ÎN data dorită Sberbank a anulat următoarea plată și nu întregul împrumut.

Când am venit la filiala lor, ei au recunoscut greșeala totul era reflectat în cartea în care era legat contul de credit. Mi-au spus că șeful departamentului va cerceta și mă va suna.

Vreau să întreb - ce ar trebui făcut într-o astfel de situație? Există o încălcare clară a acordului de împrumut din partea Sberbank.

Care este procedura din partea debitorului? Suma împrumutului este de doar 30 de mii. Ce este indicat de făcut pe baza acestui lucru?